estados y analisis financiero 2014-ii

DESCRIPTION

ESTADOS Y ANALISIS FINANCIERO 2014-II.TRANSCRIPT

UNIVERSIDAD SEÑOR SE SIPAN

DR. VICTOR E. MONCADA REYES

ANALISIS FINANCIERO

INTRODUCCION

• Este capítulo describe los estados financieros básicos que se usan para informar sobre las actividades corporativas, enfocándose en los detalles prácticos del flujo de efectivo, que ayuda a los administradores a tomar mejores decisiones.

ESTADOS FINANCIEROS

• Son cuadros que muestran en forma resumida la situación económica y financiera de una empresa o negocio a una fecha determinada.

• Los estados financieros se elaboran de acuerdo a normas y principios de contabilidad generalmente aceptados.

LOS ESTADOS FINANCIEROS

Los estados financieros, son herramientas fundamentales para evaluar la salud económica y financiera de una empresa, para comprender las distintas variables sobre las cuales la dirección tiene control y también para hacer comparaciones en el tiempo y entre empresas similares.

Los avances tecnológicos

Las oportunidades

Cambios en el ambiente de la empresa

Activos intangibles

Know how

Riesgos del negocio, etc.

LOS ESTADOS FINANCIEROS NO MUESTRAN

TODA LA INFORMACION RELEVANTE PARA

UNA EMPRESA COMO POR EJEMPLO:

USUARIOS DE LOS ESTADOS FINANCIEROS

¿ Quienes están interesados en conocer la situación económica y financiera de la empresa ?

1. Al interno de la organización

2. Agentes económicos externos

AL INTERNO DE LA ORGANIZACION

Accionistas

Directores

Gerentes

Gerente Financiero

Gerentes de área

Trabajadores

AGENTES ECONOMICOS EXTERNOS

Acreedores comerciales

Proveedores de capital

Inversionistas

Entidades del Gobierno:

SUNAT, CONASEV

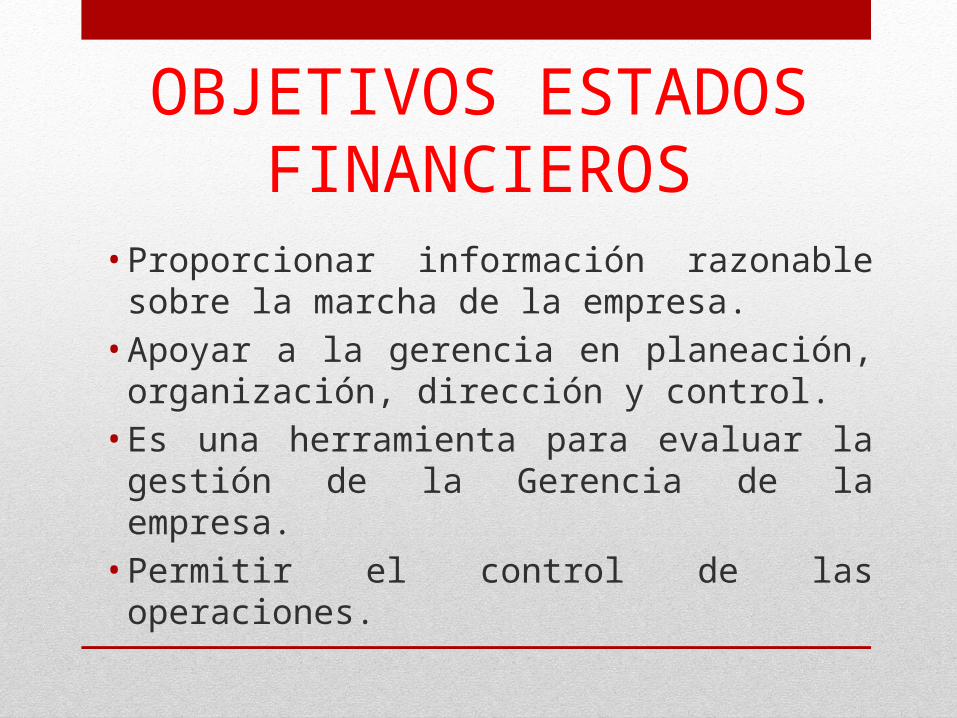

OBJETIVOS ESTADOS FINANCIEROS

• Proporcionar información razonable sobre la marcha de la empresa.

• Apoyar a la gerencia en planeación, organización, dirección y control.

• Es una herramienta para evaluar la gestión de la Gerencia de la empresa.

• Permitir el control de las operaciones.

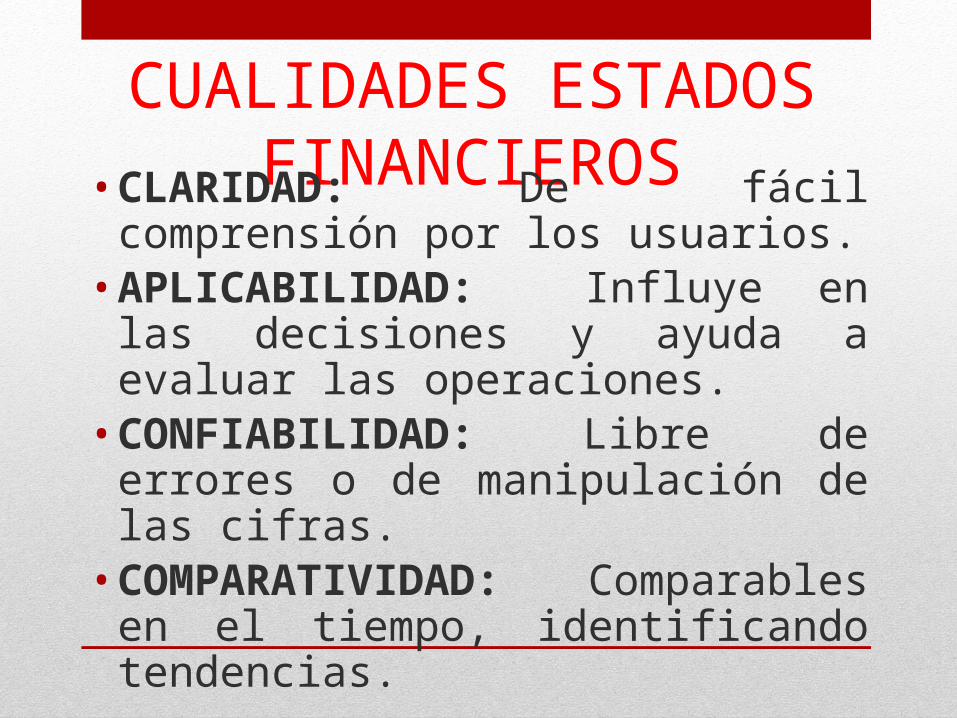

CUALIDADES ESTADOS FINANCIEROS

• CLARIDAD: De fácil comprensión por los usuarios.

• APLICABILIDAD: Influye en las decisiones y ayuda a evaluar las operaciones.

• CONFIABILIDAD: Libre de errores o de manipulación de las cifras.

• COMPARATIVIDAD: Comparables en el tiempo, identificando tendencias.

PRINCIPALES ESTADOS FINANCIEROS

El Balance General

Estado de Ganancias y Pérdidas

Estado de Cambios en el Patrimonio Neto.

Estado de Flujos de efectivo.

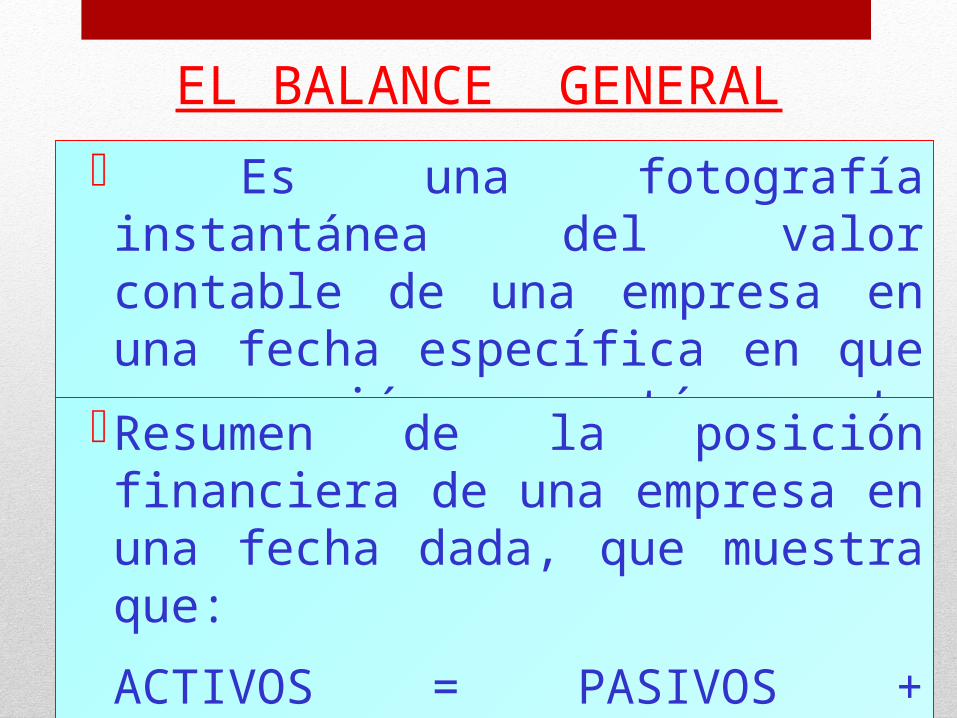

EL BALANCE GENERAL

Es una fotografía instantánea del valor contable de una empresa en una fecha específica en que permaneció momentáneamente estática.

Resumen de la posición financiera de una empresa en una fecha dada, que muestra que:

ACTIVOS = PASIVOS + PATRIMONIO

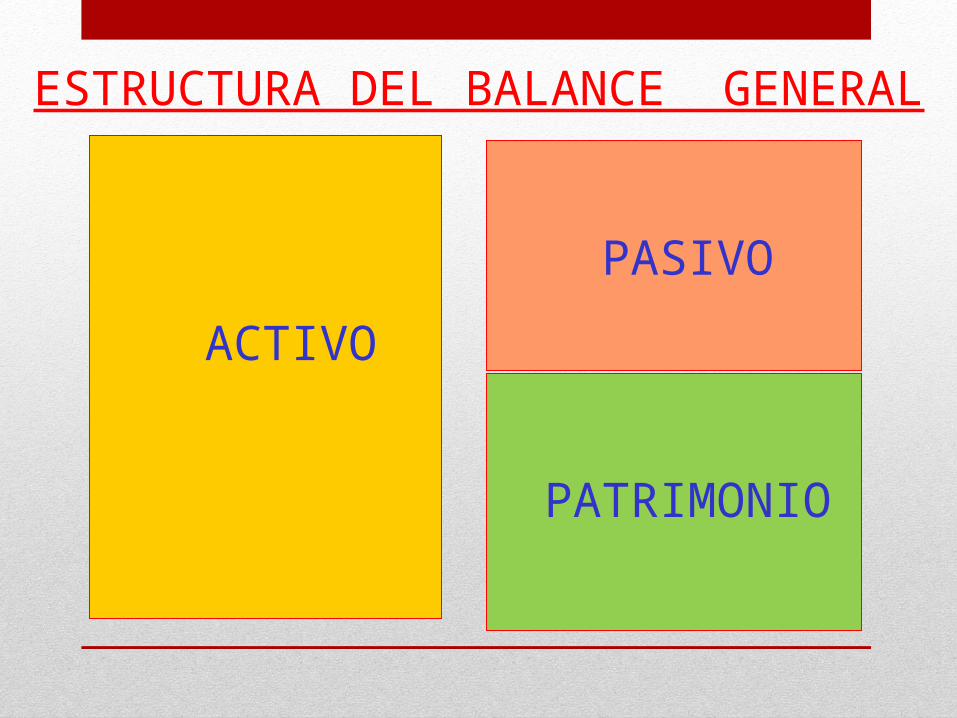

ESTRUCTURA DEL BALANCE GENERAL

PATRIMONIO

ACTIVO

PASIVO

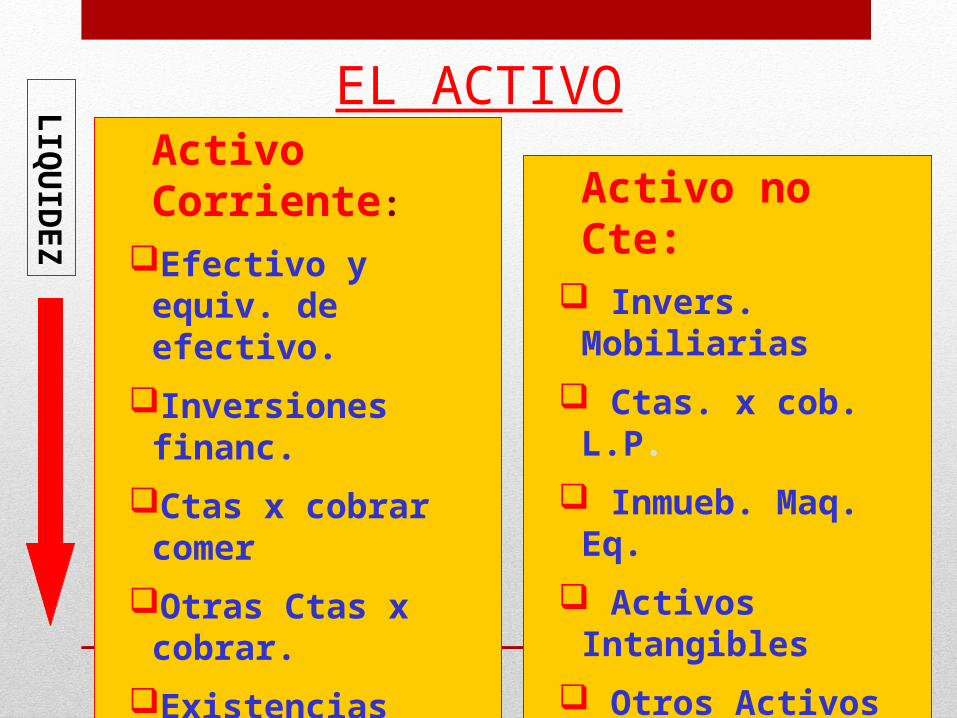

EL ACTIVOActivo Corriente:

Efectivo y equiv. de efectivo.

Inversiones financ.

Ctas x cobrar comer

Otras Ctas x cobrar.

Existencias

Serv. Contratados por adelantado.

Activo no Cte: Invers. Mobiliarias

Ctas. x cob. L.P.

Inmueb. Maq. Eq.

Activos Intangibles

Otros Activos

LIQ

UID

EZ

EL PASIVO

Pasivo Corriente:

Sobregiros bancarios

Obligaciones financ.

Ctas x pagar comerc.

Otras Ctas x pagar

Parte corriente de la deuda a largo plazo

Pasivo no Cte: Deuda a largo

plazo

Gananc. diferidas

Otros pasivos No corrientes

PATRIMONIO NETO

Capital

Capital adicional

Reservas

Excedentes de revaluación

Resultados acumulados

Resultados del ejercicio

DISTRIBUIDORA EL IMPERIO S.A. BALANCE GENERAL AL 31 DE DICIEMBRE DEL 2,011

(Expresado en miles de nuevos soles )

Activos Pasivos y Patrimonio Activos Corrientes Pasivos Corrientes Efectivo y equiv. efectivo 140 Sobregiros bancarios 50 Inversiones financieras 58 Cuentas por pagar comerciales 223 Cuentas por cobrar comerc. 294 Otras cuentas por pagar 213 Existencias 269 Total Pasivos corrientes 486 Total Activos Corrientes 761 Activos no corrientes Obligaciones financieras 471 Inversiones Mobiliarias 245 Impto. Renta y partic. Diferido 117 Inmueb. Maq. Y equipo 873 Total Pasivos 1,074 Total activo no cte. 1,118 Patrimonio Neto Capital 400 Capital adicional 41 Reservas 84 Resultados acumulados 280 Total Patrimonio 805 Total Activos 1,879 Total Pasivos y Patrimonio 1,879 ==== ====

ESTADO DE GANANCIAS Y PERDIDAS

Es un Estado financiero que presenta el resultado económico de las operaciones de una empresa por un periodo determinado.

El estado de resultados nos muestra la cantidad de dinero que se ha ganado (perdido) como resultado de las actividades de la empresa durante un período de tiempo (p.e. un año) .

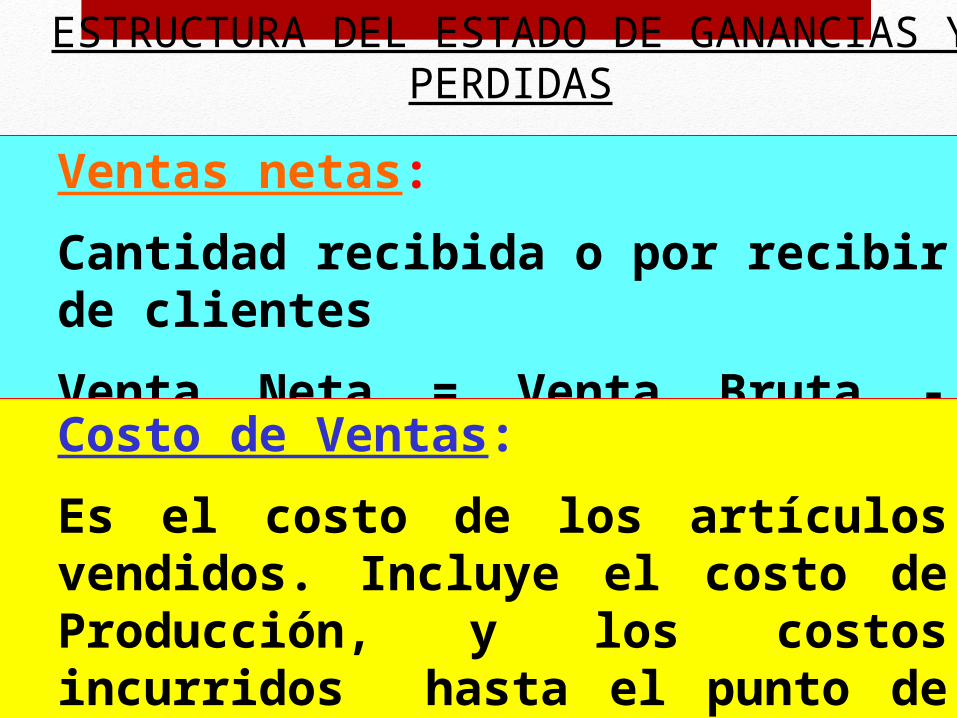

Ventas netas:

Cantidad recibida o por recibir de clientes

Venta Neta = Venta Bruta - Devoluciones

Costo de Ventas:

Es el costo de los artículos vendidos. Incluye el costo de Producción, y los costos incurridos hasta el punto de entrega de la mercadería.

ESTRUCTURA DEL ESTADO DE GANANCIAS Y PERDIDAS

Costo Producción

Materias primas

Envases y embalajes

Mano obra directa

Costos Indir. Fabr.

COSTO DE VENTAS Materiales indirectos

Mano de obra indirecta

Depreciación

Alquileres

Servicios públicos

Mantenimiento y repar.

Seguros

Impuestos

Otros gastos indir.

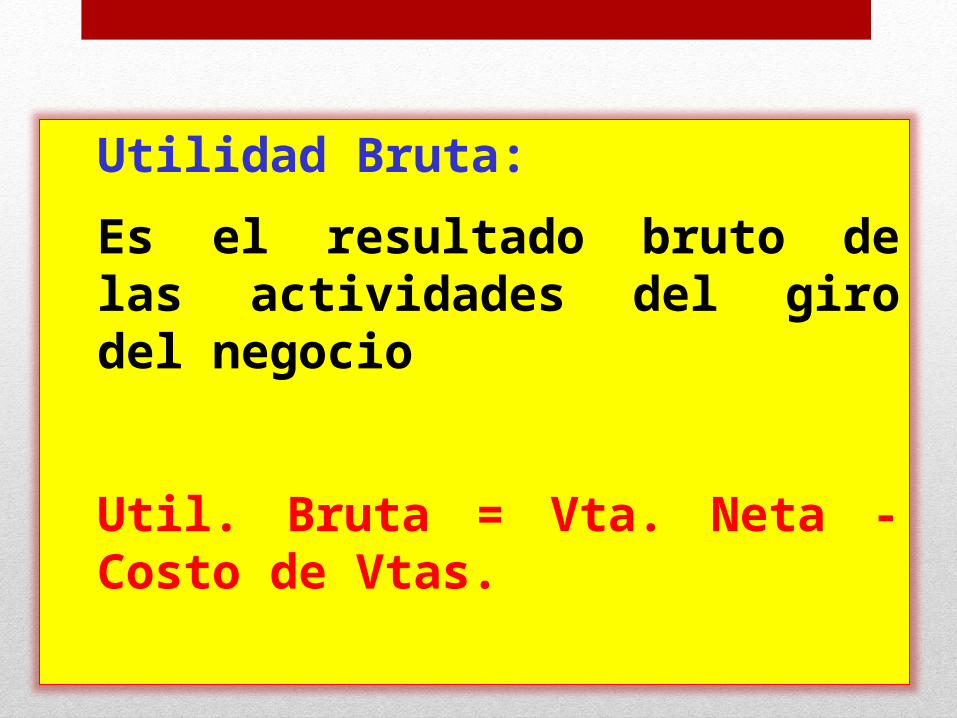

Utilidad Bruta:

Es el resultado bruto de las actividades del giro del negocio

Util. Bruta = Vta. Neta - Costo de Vtas.

Gasto de Ventas:

Sueldo vendedores, comisiones, Primas, publicidad, promoción, etc.

Gastos de Administración:

Gastos de Representación, Contingencias, Gerencias, Asesores, Administrativos, etc.

Gastos Operativos:

Utilid. antes de intereses e impuestos:

Es la utilidad bruta menos gastos operac.

UAII = Util. Bruta - Gastos Operativos

Gastos financieros:

Es el pago de intereses por el dinero que se ha obtenido de fuentes de financiamiento, a una tasa establecida.

Ingresos / Egresos extraordinarios:

Son ingresos/egresos del período que resultan de otras actividades que no son el giro del negocio.

R.E.I.

Resultado por exposición a la inflación. Resulta de ajustar las partidas del balance con índices de precios

Utilidad antes de impuestos:

Es la utilidad imponible o renta neta.

Renta imponible = UAII - Impuestos

Impuesto a la renta:

Es el impuesto que se paga al Estado a través de la SUNAT

DISTRIBUIDORA EL IMPERIO S.A. ESTADO DE RESULTADOS AL 31 DE DICIEMBRE 2,012

POR FUNCIÓN ( En miles de nuevos soles )

Ventas netas ( Ingresos operacionales ) 2,960 Costo de ventas 1,650 Utilidad Bruta 1,310 Gastos operacionales Gastos de administración 245 Gastos de ventas 210 455 Utilidad operativa 855 Otros ingresos y ( Gastos ) Ingresos financieros 120 Gastos financieros 180 Cargas excepcionales 15 ( 75) Utilidad antes de partic. e impuestos 780 Participación del trabajador 39 Impuesto a la renta 221 260 Utilidad neta del ejercicio 520 =====

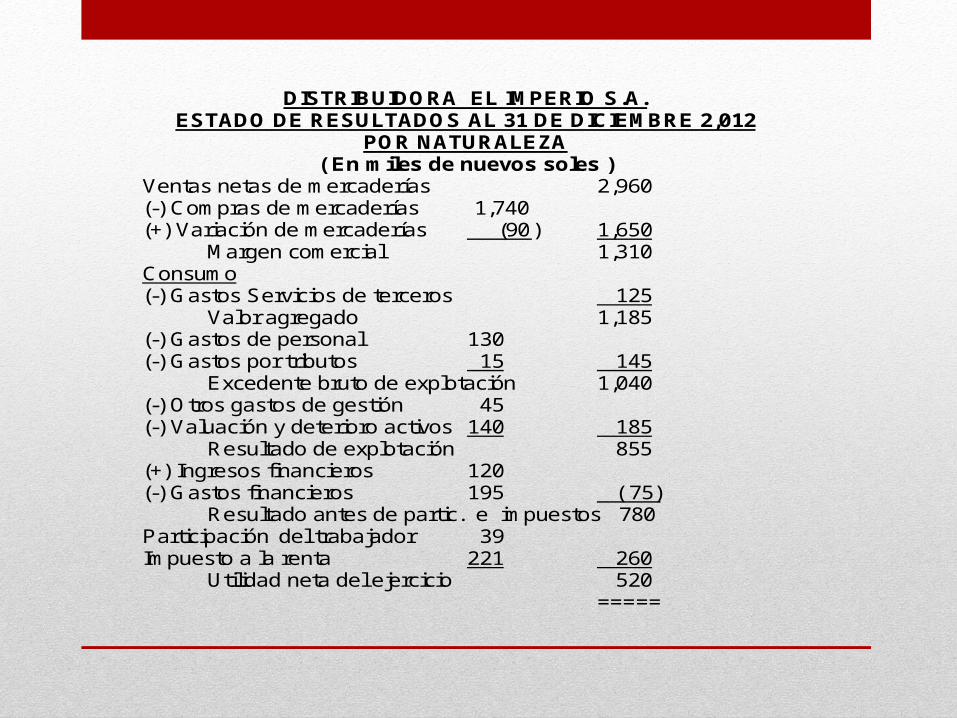

DISTRIBUIDORA EL IMPERIO S.A. ESTADO DE RESULTADOS AL 31 DE DICIEMBRE 2,012

POR NATURALEZA ( En miles de nuevos soles )

Ventas netas de mercaderías 2,960 (-) Compras de mercaderías 1,740 (+) Variación de mercaderías (90 ) 1,650 Margen comercial 1,310 Consumo (-) Gastos Servicios de terceros 125 Valor agregado 1,185 (-) Gastos de personal 130 (-) Gastos por tributos 15 145 Excedente bruto de explotación 1,040 (-) Otros gastos de gestión 45 (-) Valuación y deterioro activos 140 185 Resultado de explotación 855 (+) Ingresos financieros 120 (-) Gastos financieros 195 ( 75) Resultado antes de partic. e impuestos 780 Participación del trabajador 39 Impuesto a la renta 221 260 Utilidad neta del ejercicio 520 =====

ESTADO DE FLUJOS DE EFECTIVO

• MUESTRA UN RESUMEN DE LOS INGRESOS Y EGRESOS EN EFECTIVO Y EQUIVALENTES DE EFECTIVO OCURRIDOS EN UN PERIODO.

• SE DIVIDE EN TRES SECCIONES: OPERACIÓN, INVERSION Y FINANCIAMIENTO.

ACTIVIDADES DE OPERACION

• Muestra Los ingresos y egresos relacionados con la actividad principal de la empresa o giro del negocio: Cobranza a los clientes, pagos a proveedores, pago de remuneraciones y CTS. Pago de tributos, pago de intereses.

ACTIVIDADES DE INVERSION

• Muestra los ingresos y egresos en efectivo relacionados con la compra y venta de activos no corrientes: Inmuebles maquinaria y equipos, inversiones en acciones, bonos y otros títulos, activos intangibles, etc.

ACTIVIDADES DE FINANCIACIÓN

• MUESTRA LOS INGRESOS Y EGRESOS EN EFECTIVO RELACIONADOS CON LA OBTENCION DE FONDOS.

• EMISION DE ACCIONES Y BONOS, PRESTAMOS A LARGO PLAZO, PAGO DE DIVIDENDOS, ETC.

DISTRIBUIDORA EL IMPERIO S.A. ESTADO DE FLUJOS DE EFECTIVO AL 31 DE DICIEMBRE 2,011

( En miles de nuevos soles ) Actividades de Operación Cobranza a los clientes 2,850 Menos: Pagos a proveedores 1,750 Pago de remuneraciones y CTS 175 Pago de tributos 280 Pago de intereses 180 Aumento del efectivo proveniente activid. Operación 465

Actividades de Inversión Ingresos por venta de valores 120 Ingresos por venta de inmueb. Maquinaria y equipo 320 Menos: Egresos por compra de inmueb. Maquinaria y equipo 780 Disminución del efectivo proveniente activ. Inversión ( 340) Actividades de Financiación Ingresos por venta de nuevas acciones 180 Menos: Pago de dividendos 275 Disminución del efectivo proven. Actividades financiac. ( 95) Aumento neto en el saldo de efectivo 30 (+) Saldo de efectivo al inicio del periodo 110 = Saldo de efectivo al finalizar el periodo 140 =====

Necesitamos conocer cierto número de índices o ratios financieros. Que estos ratios sean significativos, suficientes y bien seleccionados, a través de la combinación de dos o mas partidas de la Cuenta de Resultados, Balance y Estado de flujos de efectivo.

ANALISIS FINANCIERO

INDICADORES FINANCIEROS

LIQUIDEZEs la capacidad de pago para cumplir con sus obligaciones a corto plazo ( Un año )

INDICES DE LIQUIDEZ• RAZON CORRIENTE• RAZON RAPIDA ( PRUEBA ACIDA)• RAZON DE EFECTIVO.

Razón Corriente

RAZON CORR.= Activo corriente

Pasivo Corriente

Ejemplo: La empresa Nor Molino presenta:

RC = 1’200,000 / 600,000 = 2.0

Es decir por cada sol de deuda corriente la empresa cuenta con 2 soles para pagar.

Muestra la habilidad de una empresa para cubrir sus obligaciones corrientes usando sus activos a corto plazo.

RAZÓN AÑO 2009 AÑO 2010 AÑO 2011

VALORESRESULTADO

VALORESRESULTADO

VALORESRESULTADO

LIQUIDEZ GENERAL = ACTIVO CORRIENTEPASIVO CORRIENTE

252,529143,658

1.76

272,654217,217

1.26

593,233252,625

2.35

LIQUIDEZ GENERAL O RAZÓN CORRIENTE

Ejemplo: La empresa CEMENTOS PACASMAYO SAA presenta:

Por cada S/. 1.00 que debe cuenta con S/. 1.76 en el 2009, S/. 1.26 en el 2010, S/. 2.35 en el 2011 para cancelar o respaldar sus deudas; es decir técnicamente la empresa no tendrá inconvenientes para pagar sus pasivos y los tenedores de la deuda ven garantizado los compromisos de las mismas.

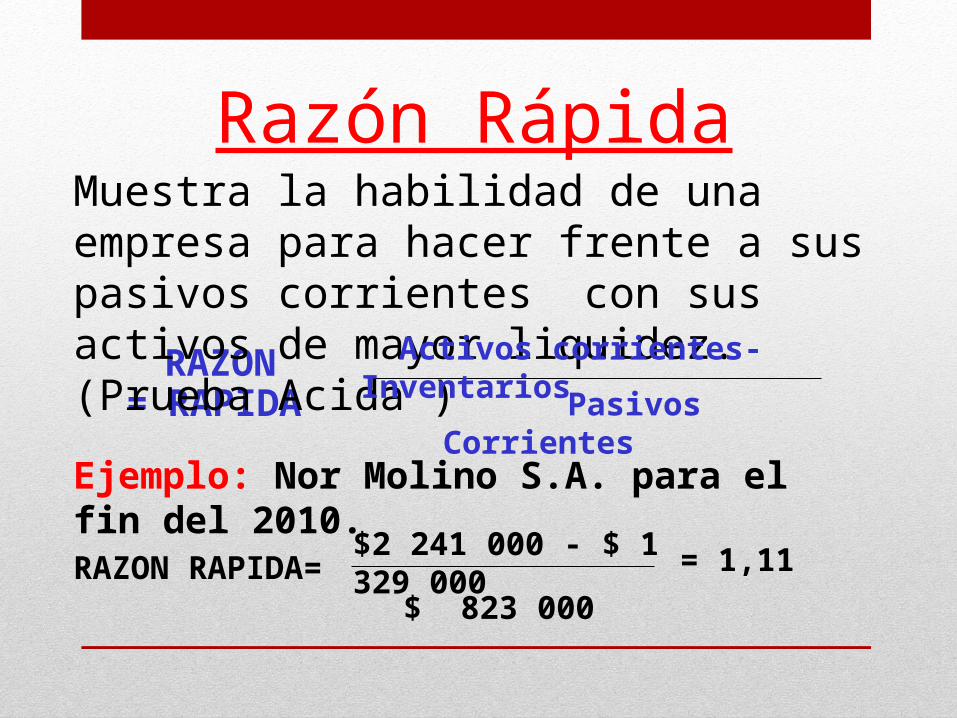

Razón Rápida

RAZON = RAPIDA

Muestra la habilidad de una empresa para hacer frente a sus pasivos corrientes con sus activos de mayor liquidez. (Prueba Acida )

Ejemplo: Nor Molino S.A. para el fin del 2010.

Activos corrientes- Inventarios

Pasivos Corrientes

RAZON RAPIDA= $2 241 000 - $ 1 329 000

$ 823 000

= 1,11

RAZÓNAÑO 2011

VALORES RESULTADOPRUEBA ACIDA =

ACTIVO CORRIENTE- EXISTENCIAS PASIVO CORRIENTE

593,233-167,662252,625

1.68

PRUEBA ÁCIDA

Esto significa que por cada nuevo sol de deuda, la compañía dispone de S/. 1.68 para costear los pasivos corrientes o sus deudas a corto plazo.

Ejemplo: La empresa CEMENTOS PACASMAYO SAA presenta:

Razón de Efectivo

= EFECTIVO + INVERSIÓN FINANCIERA PASIVO CORRIENTE

• Permite medir la capacidad efectiva de la empresa en el corto plazo; considera únicamente los activos mantenidos en Caja-Bancos y los valores negociables, descartando la influencia del variable tiempo y la incertidumbre de los precios de las demás cuentas del activo corriente.

RAZÓN DE EFECTIVO

Ejemplo: La empresa ALICORP SAA presenta:

RAZÓNAÑO 2011

VALORES RESULTADO

RAZÓN DE EFECTIVO = EFECTIVO + INVERSIÓN FINANCIERA

PASIVO CORRIENTE

77,520 + 409530,373

0,15

Es decir, la parte más liquida del activo corriente representa 0.15 veces el pasivo corriente en el 2011.

INDICES DE SOLVENCIA

• Miden la capacidad de endeudamiento de una empresa y el respaldo que ésta tiene para afrontar sus obligaciones a corto y largo plazo.

ENDEUDAMIENTO A CORTO PLAZO

ENDEUDAMIENTO A CORTO PLAZO = PASIVO CORRIENTE X 100% ACTIVO TOTAL

Ejemplo: La empresa ALICORP SAA presenta:

2009 2010 2011691898,00

2519498,0027,46 %

640022,002636520,00

24,28 %530373,00

2833348,0018,72 %

La empresa Alicorp S.A. refleja un bajo nivel de endeudamiento debido a que sus activos corrientes son mayores a sus pasivos corrientes.

ENDEUDAMIENTO A LARGO PLAZO

ENDEUDAMIENTO LP = PASIVO NO CORRIENTE X 100% ACTIVO TOTAL

Ejemplo: La empresa CEMENTOS PACASMAYO SAA presenta:

AÑO 2009 AÑO 2010 AÑO 2011

VALORES RESULTADO VALORES RESULTADO VALORES RESULTADO

320,4521,241,992

25.80%

292,9731,371,770

21.36%

516,5371,696,688

30.44%

La empresa si tiene solvencia o capacidad de endeudamiento a largo plazo, porque durante los años 2009 -2010- 2011 por cada Nuevo Sol del Activo Total, el pasivo no corriente compromete al Activo en el 25.80%, el 21.36% y el 30.44% para cada año respectivamente, por financiamientos de acreedores a largo plazo.

ENDEUDAMIENTO TOTAL

ENDEUDAMIENTO TOTAL = PASIVO TOTAL X 100ACTIVO TOTAL

AÑO 2009 AÑO 2010 AÑO 2011

VALORES RESULTADO VALORES RESULTADO VALORES RESULTADO

464,1101,241,992

37.37%

510,1901,371,770

37.19%

769,1621,696,688

45.33%

Ejemplo: La empresa CEMENTOS PACASMAYO SAA presenta:

Muestra la proporción que representan los pasivos respecto al total de activos.Así entre más alta sea la razón de apalancamiento, mayor será el aporte que se destina al financiamiento de los activos de la empresa y por ende se estaría empleando mas deuda para producir y obtener retornos.

ENDEUDAMIENTO DEL PATRIMONIO

Esta razón muestra la proporción que los acreedores aportan de financiamiento por cada unidad que aportan los accionistas.

• Endeudamiento Patrimon = Pasivo Total

Patrimonio

Para Nor Molino S.A. al final del 2010 es:

$ 1 454 000

$ 1 796 000= 0,81

AÑO 2009 AÑO 2010 AÑO 2011VALORES RESULTADO VALORES RESULTADO VALORES RESULTADO

464110777882

0.60

510190861580

0.59

769162927526

0.83

SOLVENCIA PATRIMONIAL

Ejemplo: La empresa CEMENTOS PACASMAYO SAA presenta:

Entonces por cada un sol en patrimonio los pasivos representan S/.0.60, S/. 0.59 Y S/. 0.83 en los años 2009, 2010, 2011 respectivamente, lo que refleja que la compañía cuenta con los recursos para enfrentar sus pasivos y dispone de un amplio margen para adquirir créditos con terceros.

Razón de Deuda a Activos Totales

• Muestra el porcentaje de activos de la empresa que han sido financiados por terceros.

Deuda a Activos Totales =Deuda Total

Activos Totales

Para Nor Molino S.A. Al final del 2010 esta razón es:

$ 1 454 000

$ 3 250 000= 0,45 o 45%

Capitalización a largo plazo• Esta medida señala la importancia relativa del

pasivo a largo plazo en la estructura del capital (financiamiento a largo plazo) de la empresa.

Capitalización a largo plazo =Pasivo a largo plazo

Capitalización Total

Para Nor Molino S.A. la razón más reciente de fin de año es:

$ 631 000

$ 2 427 000= 0,26

RAZONES DE COBERTURA

Relacionan los cargos financieros de una empresa con su habilidad para servirlos o cubrirlos.

Razón de Cobertura de Interés

R.C.I. =

Indica la habilidad de una empresa para cubrir los cargos por intereses o gastos financieros.

Ejemplo: Nor Molino S.A en 2010

Utilidades antes de intereses e impuestos

Gastos financieros

R.C.I. = $ 400 000

$ 85 000= 4,71 veces

Ejemplo: La empresa ALICORP SAA presenta:

Cobertura de Intereses

Según los resultados obtenidos la empresa posee una buena capacidad de pago frente a los prestamistas, debido a que la ganancia operativa excede en 20.12 veces a los gastos financieros en el 20011.

2011

S/. 452,195S/. 22,474

20.12 veces

Entre más alta sea la razón, mayor es la probabilidad de que la empresa pueda cubrir sus pagos de intereses.

Ilustra en cierta medida la capacidad de la empresa para contratar nueva deuda.

En el caso de Nor Molino al ser superior al promedio de la industria (4,00) parece ofrecer un buen margen de seguridad.

Razón de Cobertura de Interés

Para evaluar el riesgo financiero de una empresa, el analista financiero debe calcular primero las razones de deuda como una medida aproximada del riesgo financiero, y luego la razón de cobertura.

Pero también nos damos cuenta que los pagos de interés y principal no se cumplen a partir de las utilidades, sino a partir del efectivo, por lo que es necesario analizar la capacidad de generar flujos de efectivo para cubrirlos.

Razón de Cobertura de Interés

RAZONES DE ACTIVIDAD

Conocidas como Razones de eficiencia o de cambio. Miden la velocidad con la que diversas cuentas se convierten en ventas o efectivo. Permite observar el manejo administrativo que da la Gerencia de la empresa los activos que se le han confiado.

INDICADORES DE GESTION

• Permite evaluar los efectos de las políticas de la empresa relacionados con los fondos, cobranzas, créditos, inventarios , Cuentas por pagar y ventas.

Rotación de Cuentas por Cobrar

R . C .C. =

Proporciona información sobre la calidad de las cuentas por cobrar y de qué tan exitosamente está la empresa en sus recaudaciones.

Ejemplo: Nor Molino S.A. en 2010

Ventas anuales a crédito

Cuentas por cobrar

R.T.= $ 3 992 000

$ 678 000

= 5, 89

Rotación de Cuentas por Cobrar

Indica el número de veces que se han cambiado las cuentas por cobrar durante el año. Entre más alto el cambio, menor el tiempo entre la venta típica y la recaudación de efectivo.

En el caso de Nor Molino la mediana de la industria es 8,10, lo cual indica que la rotación de sus cuentas por cobrar están muy atrasadas respecto a lo normal.

Actividad de Cuentas por Cobrar

Indicador de una Política de recaudación negligente y de algunas cuentas vencidas que permanecen en los libros.

Si las cuentas por cobrar están lejos de ser circulantes es necesario volver a estimar la liquidez de la empresa, ya que se estaría exagerando su liquidez.

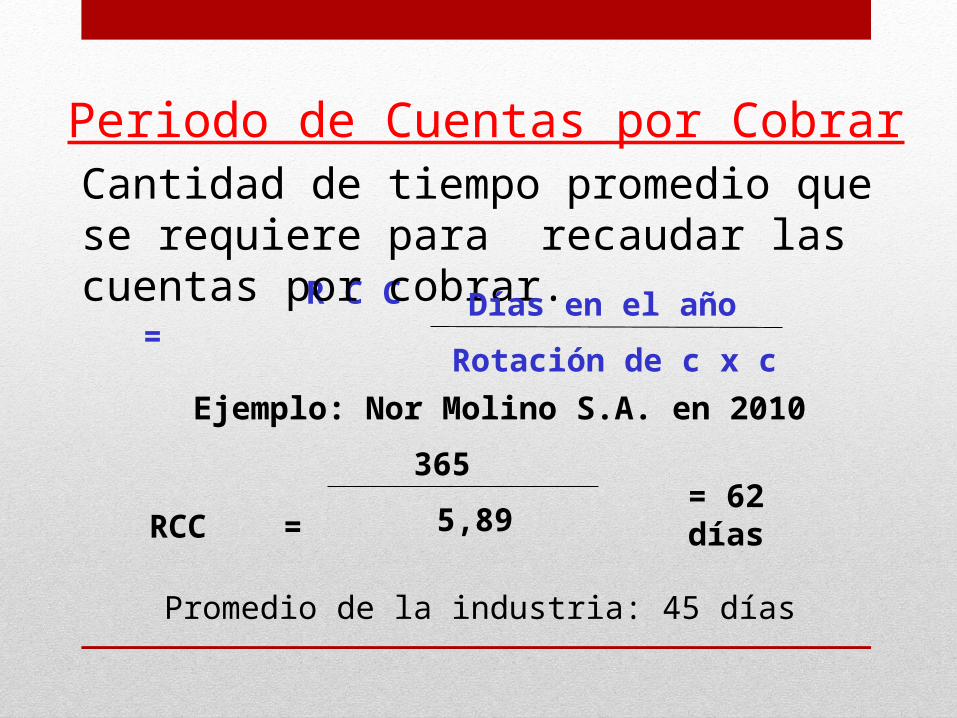

Periodo de Cuentas por Cobrar

R C C =

Cantidad de tiempo promedio que se requiere para recaudar las cuentas por cobrar.

Ejemplo: Nor Molino S.A. en 2010

Días en el año

Rotación de c x c

RCC = 365

5,89= 62 días

Promedio de la industria: 45 días

Por lo general un período promedio de cobro demasiado alto es malo, un periodo de cobro demasiado bajo no tiene que ser bueno por necesidad.

Se debe revisar la política de créditos que Nor Molino ofrece a sus clientes.

Rotación de Cuentas por Cobrar

Proceso de clasificación de las C x C por la antigüedad de saldos pendiente a una fecha dada.

Nos da más información que el cálculo del período promedio, debido a que señala en forma más específica los puntos problemáticos.

Clasificación de CxC por antigüedad de saldos

Duración de Cuentas por Pagar

P . P . =

Mide la puntualidad con que una empresa le paga a sus proveedores. Es valioso para la evaluación de la probabilidad de que un solicitante de crédito pagará a tiempo.

Cuentas por pagar x 365 días en el año

Compras a crédito

Cuando no se dispone de información sobre las compras , en ocasiones se puede utilizar el costo de ventas, en el caso de comercio.

Es recomendable utilizar un promedio de las c x p al inicio y al final del año.

Rotación de Inventarios

ROTACION DE INVENT. =

Mide la actividad o liquidez del inventario de una empresa.

Ejemplo: Nor Molino S.A. en 2010

Costo de Ventas

Inventario

Rotación de Inventario = $ 2 680 000

$1 329 000= 2,02 veces

Mediana de la industria: 3,30 veces

Nos indica la rapidez con la que rota el inventario al convertirse en C x C a través de las ventas durante el año.

Debe ser juzgada en relación con razones anteriores y las futuras esperadas de la empresa y con razones de empresas similares, el promedio de la industria o ambas.

Cuanto más alta sea la rotación de inventarios más eficiente será la administración del efectivo.

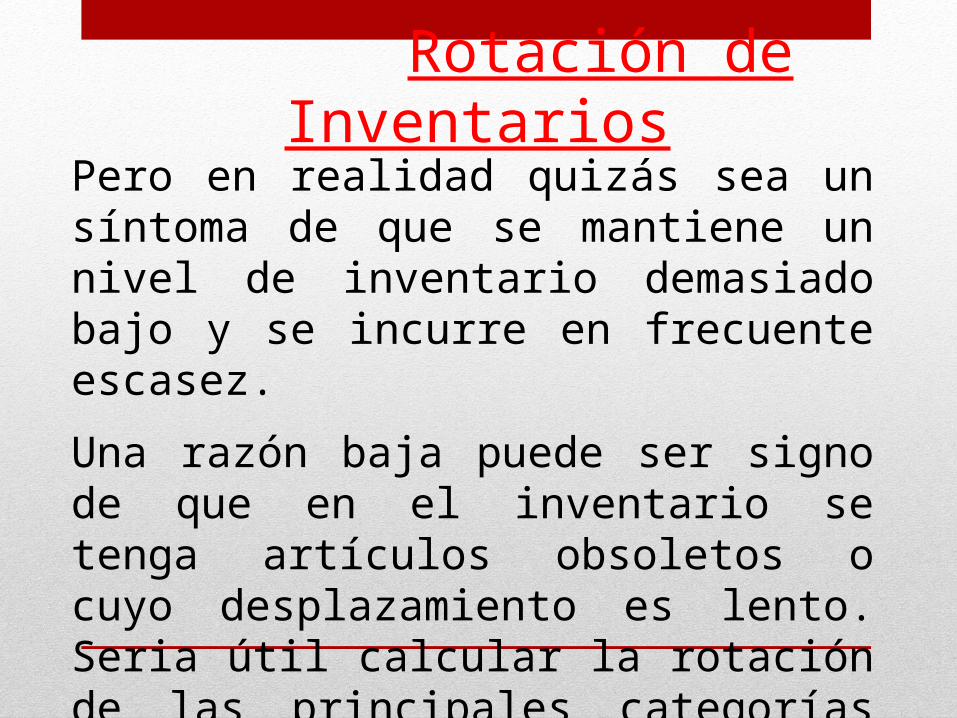

Rotación de Inventarios

Pero en realidad quizás sea un síntoma de que se mantiene un nivel de inventario demasiado bajo y se incurre en frecuente escasez.

Una razón baja puede ser signo de que en el inventario se tenga artículos obsoletos o cuyo desplazamiento es lento. Seria útil calcular la rotación de las principales categorías de existencias.

Rotación de Inventarios

Rotación de Inventarios en días

ROT. DE INVENT. DIAS =

Indica cuantos días pasan antes que el inventario se convierta en cuentas por cobrar mediante ventas.

Ejemplo: Nor Molino S.A. en 2010

Días en el año

Rotación de Inventario

Rot. de Invent. Días = 365

2,02= 181 días

Mediana de la industria: 111 días

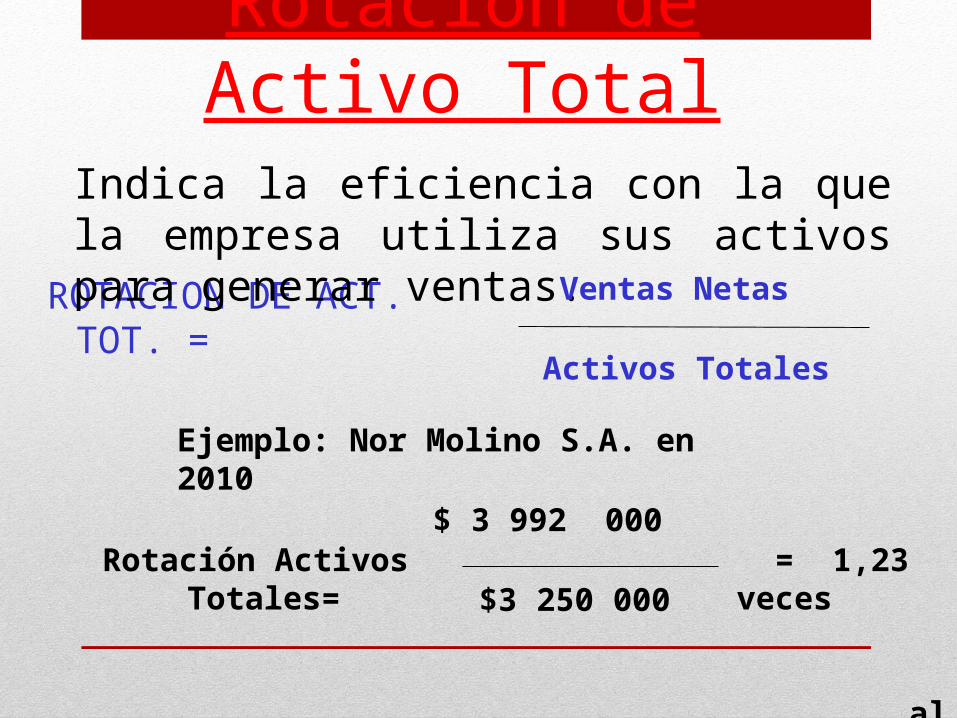

Rotación de Activo Total

ROTACION DE ACT. TOT. =

Indica la eficiencia con la que la empresa utiliza sus activos para generar ventas.

Ejemplo: Nor Molino S.A. en 2010

Ventas Netas

Activos Totales

Rotación Activos Totales= $ 3 992 000

$3 250 000= 1,23 veces

al año

• La mediana de la industria es 1,66, por lo tanto Nor Molino genera menos utilidad de ventas por dólar de inversión en activos que la industria en promedio.

• A partir del análisis previo de la actividad de CxC y del inventario sospechamos que gran parte de la responsabilidad lo pueden tener las inversiones excesivas en cuentas por cobrar e inventarios.

• Si Nor Molino pudiera generar el mismo ingreso por ventas con menos dólares invertidos en cuentas por cobrar e inventarios, mejoraría la rotación de activo total.

Rotación del Activo Total

INDICADORES DE RENTABILIDAD

Permiten evaluar las utilidades de la empresa en relación con un determinado nivel de ventas, de activos o con la inversión de los propietarios.

RELACION CON VENTAS RESPECTO A LA INVERSION

Rentabilidad en Relación con las Ventas

• MARGEN DE UTILIDAD BRUTA

• MARGEN DE UTILIDAD NETA

Margen de Utilidad Bruta

MARGEN UTILIDAD BRUTA =

Mide la utilidad de la empresa en relación con las ventas después de deducir el costo de producir las mercancías vendidas. Señala eficiencia de operaciones y cómo han sido fijados los precios.

Ejemplo: Nor Molino en el 2010

Ventas – Costo de Ventas(Utilidad Bruta)

Ventas

Margen Util. Bruta = $ 1 312 000

$ 3 992 000= 32,9%

Promedio de la industria: 23,80%

Margen de Utilidad Neta

MARGEN UTILIDAD NETA =

Señala la eficiencia relativa de la empresa después de tomar en cuenta todos los gastos y el impuesto sobre el ingreso. Indica el ingreso neto por dólar de ventas.

Ejemplo: Nor Molino S.A. en el 2010

Utilidad neta desp. Imp.

Ventas

Margen Util. Neta= $ 201 000

$3 992 000= 5,04%

Promedio de la industria: 4,70%

Rentabilidad en relación con la Inversión

• RENDIMIENTO SOBRE LA INVERSION

• RENDIMIENTO SOBRE EL CAPITAL

Rendimiento sobre la inversión (RSI)

REND. SOBRE INVERSION =

Determina la eficacia de la gerencia para obtener utilidades con sus activos disponibles.

Ejemplo: Nor Molino S.A. en el 2010

Utilidad neta desp. Imp.

Activos totales

Rend. Sobre Inversión = $ 201 000

$3 250 000

= 6,19%

Promedio de la industria: 7,80%

Rendimiento sobre el Capital en acciones comunes (RSC)

REND. S. CAPITAL =

Indica la capacidad de generar utilidades sobre el valor en libros de la inversión de los accionistas.

Ejemplo: Nor Molino en 2009

Utilidad neta desp. Imp.

Capital de accionistas

Rend. S. Capital cont. = $ 201 000

$1 796 000= 11,19%

Promedio de la industria: 14,04%

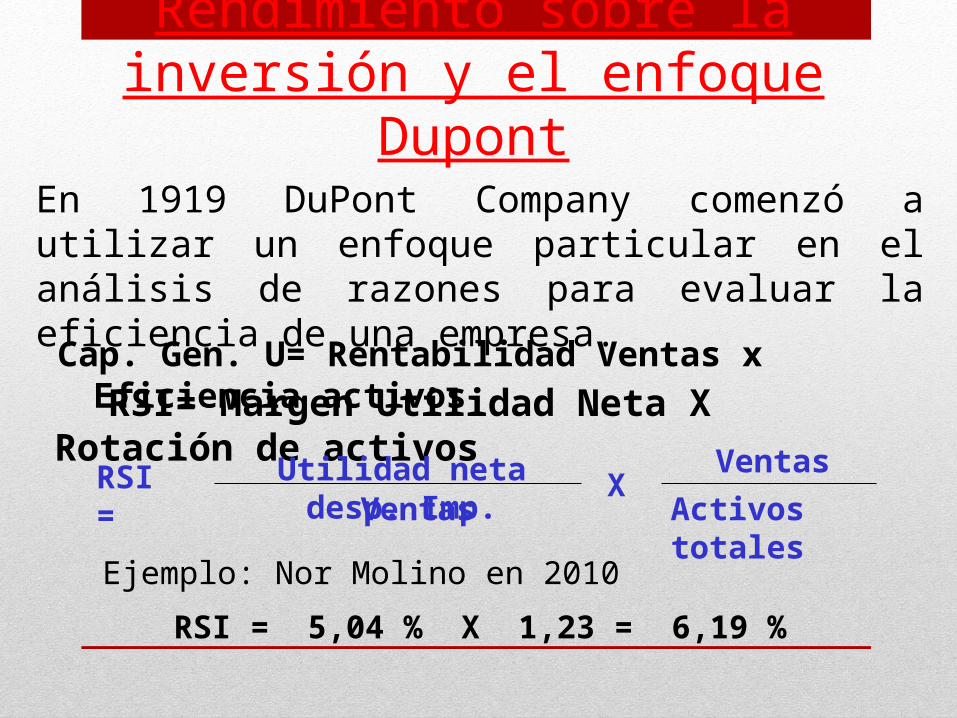

Rendimiento sobre la inversión y el enfoque Dupont

En 1919 DuPont Company comenzó a utilizar un enfoque particular en el análisis de razones para evaluar la eficiencia de una empresa.

RSI= Margen Utilidad Neta X Rotación de activos

Ejemplo: Nor Molino en 2010

RSI = 5,04 % X 1,23 = 6,19 %

Ventas

VentasRSI = Utilidad neta desp. Imp. X

Activos totales

Cap. Gen. U= Rentabilidad Ventas x Eficiencia activos

El MUN ni razón de Rotación de activo total ofrecen una medida adecuada de la eficiencia a nivel global.

El MUN ignora la utilización de activos, mientras que la Razón de rotación de activos ignora la rentabilidad de las ventas.

Resultará una mejora en la capacidad de generar utilidades si hay un incremento en la rotación de Activos o en el MUN o ambos.

Rendimiento sobre la inversión y el enfoque

Dupont

ÍNDICES BURSÁTILES

• UTILIDAD POR ACCIÓN

• PRECIO/ BENEFICIO

UTILIDAD POR ACCIÓN

UTILIDAD POR ACCIÓN = UTILIDAD NETA NUMERO DE ACCIONES

Este ratio mide la Utilidad que genera cada acción común

AÑO 2011

VALORES RESULTADO

163,063418,110

0.39

Ejemplo: La empresa CEMENTOS PACASMAYO SAA presenta:

PRECIO/BENEFICIO

PRECIO/BENEFICIO = VALOR DE MERCADOUTILIDAD POR ACCION

AÑO 2011VALORES RESULTADO

150.39

38.46

Ejemplo: La empresa CEMENTOS PACASMAYO SAA presenta:

ANALISIS DE TENDENCIAS

Consiste en comparar las diversas razones financieras de una determinada empresa a través del tiempo, de tal manera que da al analista conocimientos valiosos sobre los cambios ocurridos en la situación financiera y el desempeño de la empresa

ANALISIS DE TENDENCIAS

Cuando el análisis de tendencias se combina con la comparación de empresas similares y el promedio de la industria, la profundidad del análisis aumenta en forma considerable

ANALISIS HISTORICO Y DE INDICES

Para hacer este análisis se expresan las partidas del balance general y del estado de resultados en forma de porcentajes

Los porcentajes se pueden relacionar con los totales como el activo total (histórico), o con algún año base (de índices).

ANALISIS HISTORICO Y DE INDICES

Estas evaluaciones de los niveles y las tendencias en los porcentajes de los estados financieros a través del tiempo dan al analista conocimientos sobre la mejora o deterioro subyacente en la condición financiera y el desempeño

PARTIDAS DE LOS EE. FF. COMO PORCENTAJES DE LOS TOTALES

En el análisis histórico se presentan los diversos componentes de un balance general como porcentaje de los activos totales de una empresa. Además esto se puede hacer con el estado de resultados, pero aquí las partidas se relacionan con las ventas netas

PARTIDAS DE LOS EE. FF. COMO INDICES EN RELACION CON UN AÑO BASE

El Balance General y Estado de Resultados Históricos se pueden complementar mediante la presentación de las partidas relativas a un año base (Análisis de índices)

¡ MUCHAS GRACIAS….!