estados financieros proforma

TRANSCRIPT

ESTADOS FINANCIEROS PROFORMA

Jose Fernando Sandoval

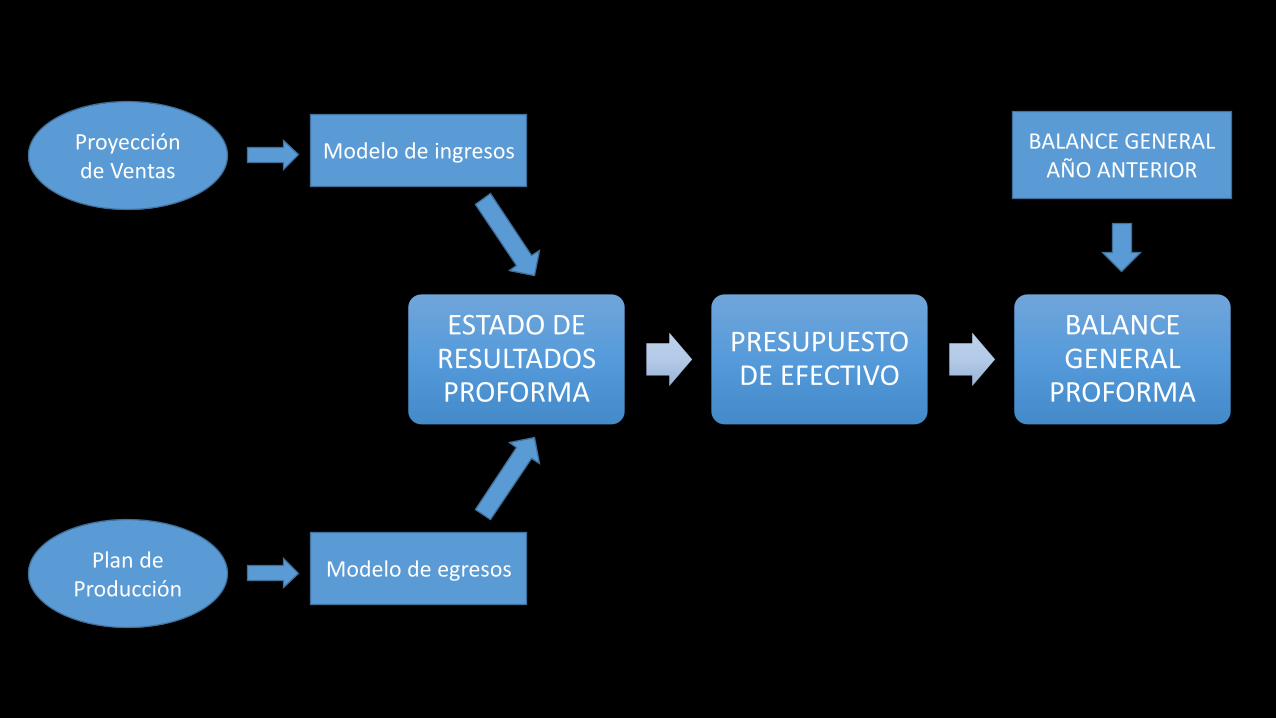

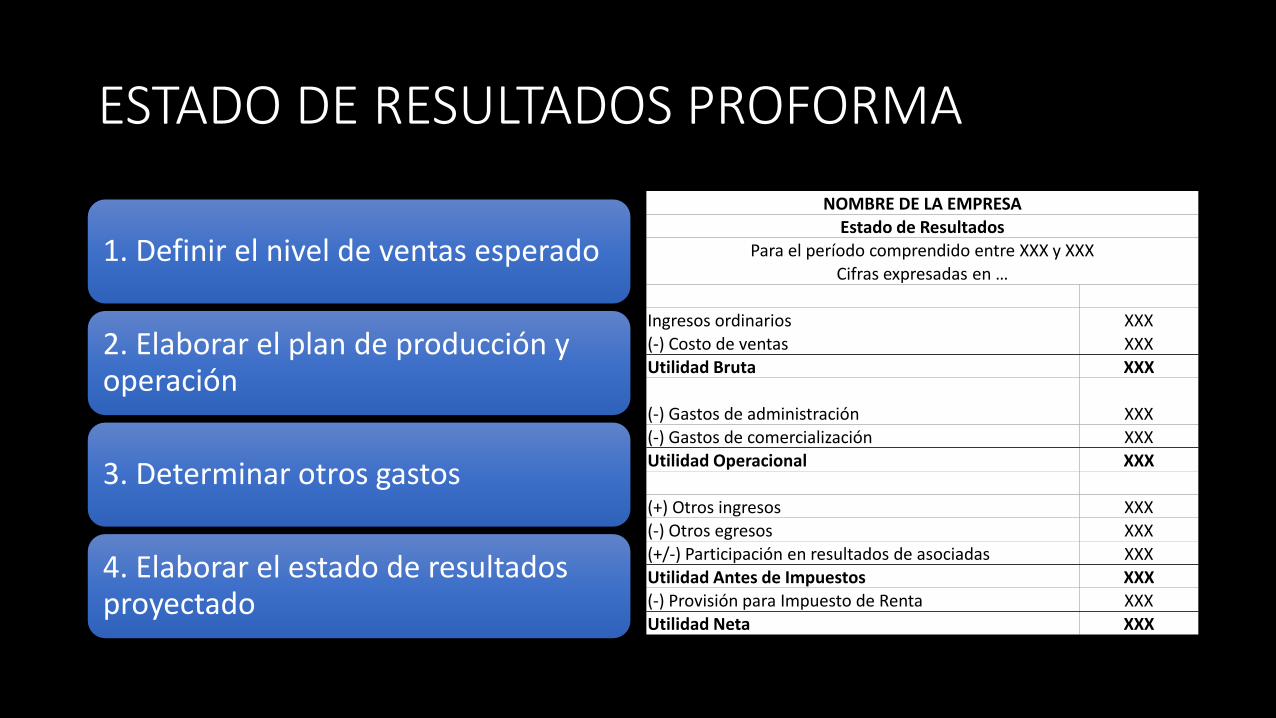

ESTADO DE RESULTADOS PROFORMA

PRESUPUESTO DE EFECTIVO

BALANCE GENERAL

PROFORMA

Proyección de Ventas

Modelo de ingresos

Plan de Producción

Modelo de egresos

BALANCE GENERAL AÑO ANTERIOR

ESTADO DE RESULTADOS PROFORMA

1. Definir el nivel de ventas esperado

2. Elaborar el plan de producción y operación

3. Determinar otros gastos

4. Elaborar el estado de resultados proyectado

NOMBRE DE LA EMPRESAEstado de Resultados

Para el período comprendido entre XXX y XXX

Cifras expresadas en …

Ingresos ordinarios XXX(-) Costo de ventas XXXUtilidad Bruta XXX

(-) Gastos de administración XXX

(-) Gastos de comercialización XXXUtilidad Operacional XXX

(+) Otros ingresos XXX

(-) Otros egresos XXX(+/-) Participación en resultados de asociadas XXXUtilidad Antes de Impuestos XXX

(-) Provisión para Impuesto de Renta XXXUtilidad Neta XXX

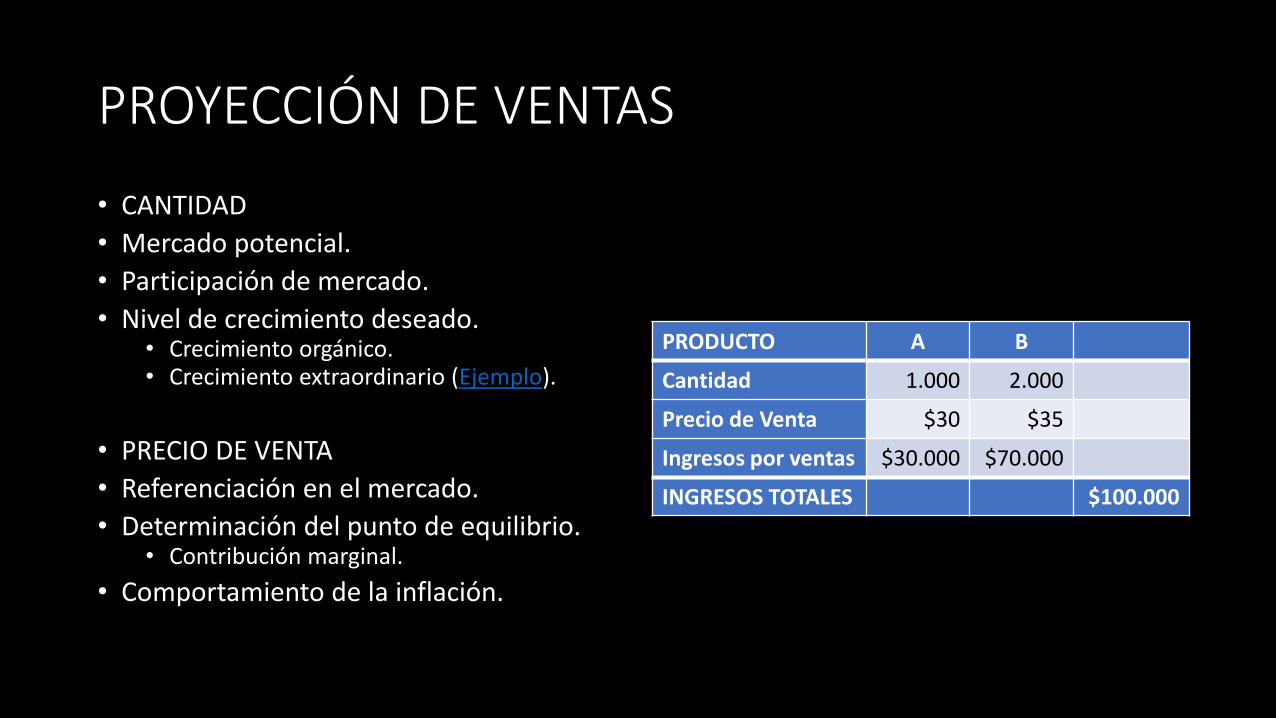

PROYECCIÓN DE VENTAS

• CANTIDAD

• Mercado potencial.

• Participación de mercado.

• Nivel de crecimiento deseado.• Crecimiento orgánico.• Crecimiento extraordinario (Ejemplo).

• PRECIO DE VENTA

• Referenciación en el mercado.

• Determinación del punto de equilibrio.• Contribución marginal.

• Comportamiento de la inflación.

PRODUCTO A B

Cantidad 1.000 2.000

Precio de Venta $30 $35

Ingresos por ventas $30.000 $70.000

INGRESOS TOTALES $100.000

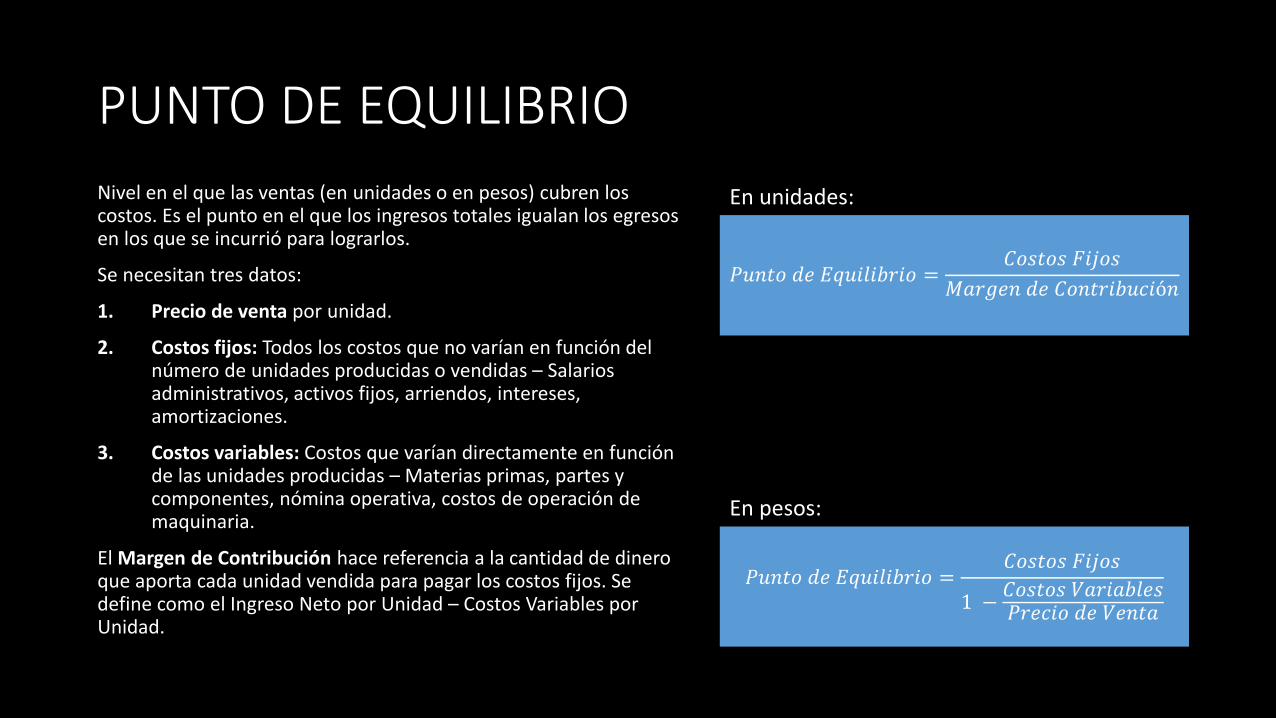

PUNTO DE EQUILIBRIO

Nivel en el que las ventas (en unidades o en pesos) cubren los costos. Es el punto en el que los ingresos totales igualan los egresos en los que se incurrió para lograrlos.

Se necesitan tres datos:

1. Precio de venta por unidad.

2. Costos fijos: Todos los costos que no varían en función del número de unidades producidas o vendidas – Salarios administrativos, activos fijos, arriendos, intereses, amortizaciones.

3. Costos variables: Costos que varían directamente en función de las unidades producidas – Materias primas, partes y componentes, nómina operativa, costos de operación de maquinaria.

El Margen de Contribución hace referencia a la cantidad de dinero que aporta cada unidad vendida para pagar los costos fijos. Se define como el Ingreso Neto por Unidad – Costos Variables por Unidad.

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝐸𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 =𝐶𝑜𝑠𝑡𝑜𝑠 𝐹𝑖𝑗𝑜𝑠

𝑀𝑎𝑟𝑔𝑒𝑛 𝑑𝑒 𝐶𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛

𝑃𝑢𝑛𝑡𝑜 𝑑𝑒 𝐸𝑞𝑢𝑖𝑙𝑖𝑏𝑟𝑖𝑜 =𝐶𝑜𝑠𝑡𝑜𝑠 𝐹𝑖𝑗𝑜𝑠

1 −𝐶𝑜𝑠𝑡𝑜𝑠 𝑉𝑎𝑟𝑖𝑎𝑏𝑙𝑒𝑠𝑃𝑟𝑒𝑐𝑖𝑜 𝑑𝑒 𝑉𝑒𝑛𝑡𝑎

En unidades:

En pesos:

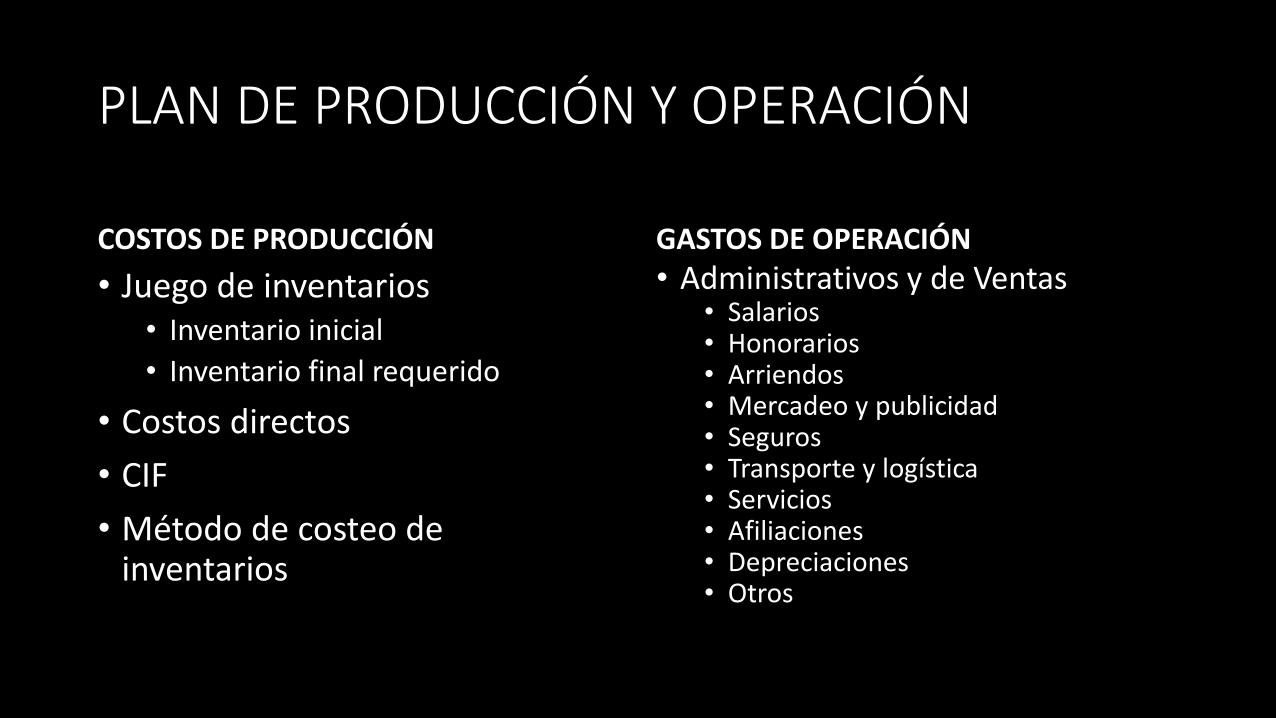

PLAN DE PRODUCCIÓN Y OPERACIÓN

COSTOS DE PRODUCCIÓN

• Juego de inventarios• Inventario inicial

• Inventario final requerido

• Costos directos

• CIF

• Método de costeo de inventarios

GASTOS DE OPERACIÓN• Administrativos y de Ventas

• Salarios• Honorarios• Arriendos• Mercadeo y publicidad• Seguros• Transporte y logística• Servicios• Afiliaciones• Depreciaciones• Otros

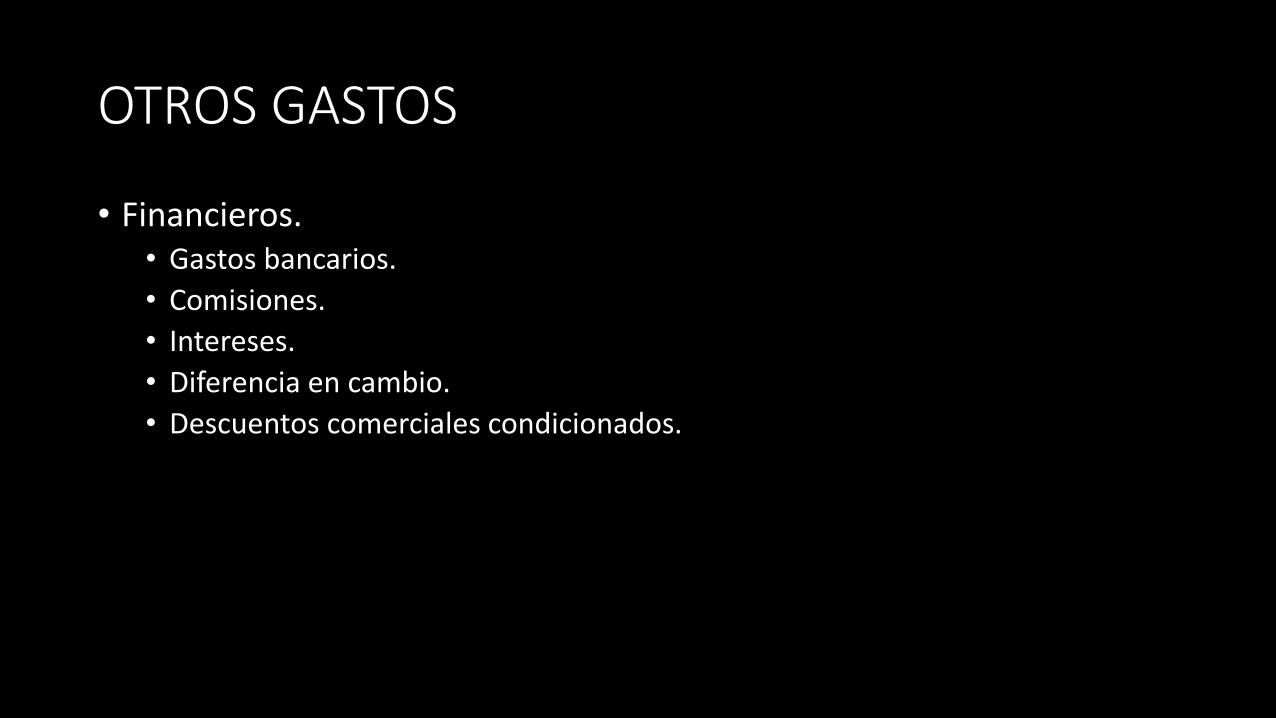

OTROS GASTOS

• Financieros.• Gastos bancarios.

• Comisiones.

• Intereses.

• Diferencia en cambio.

• Descuentos comerciales condicionados.

PRESUPUESTO DE EFECTIVO

ENTRADAS DE EFECTIVO

• Ventas de contado

• Cobro de Cuentas por Cobrar

SALIDAS DE EFECTIVO• Compras de contado

• Adquisición de activos de planta

• Pago de obligaciones financieras

• Pago de cuentas por pagar

• Pago de salarios

• Pago de obligaciones laborales

• Pago de servicios públicos

• Pago de impuestos

• Pago de dividendos

• Etc…

NECESIDADES DE FINANCIAMIENTO

EXTERNO

EFECTIVO MÍNIMO REQUERIDO

INVERSIONES TEMPORALES DE

EXCEDENTES

El Flujo de Caja Proyectado o Presupuesto de Efectivo es una herramienta fundamental en la evaluación de una idea de negocio

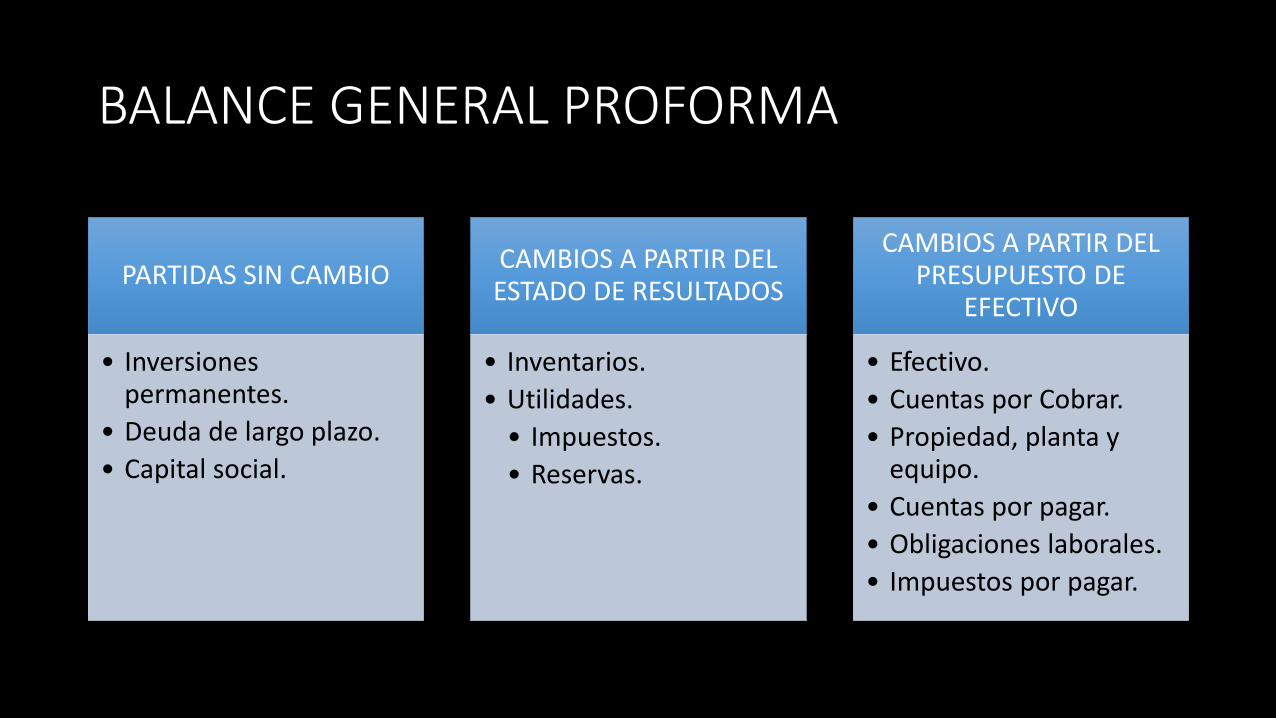

BALANCE GENERAL PROFORMA

PARTIDAS SIN CAMBIO

• Inversiones permanentes.

• Deuda de largo plazo.

• Capital social.

CAMBIOS A PARTIR DEL ESTADO DE RESULTADOS

• Inventarios.

• Utilidades.

• Impuestos.

• Reservas.

CAMBIOS A PARTIR DEL PRESUPUESTO DE

EFECTIVO

• Efectivo.

• Cuentas por Cobrar.

• Propiedad, planta y equipo.

• Cuentas por pagar.

• Obligaciones laborales.

• Impuestos por pagar.

A TENER EN CUENTA…

ASPECTOS TÉCNICOS

• Que la proyección esté completa. (BG – ER – FC).

• Que las cifras coincidan.

• Continuidad de las cifras del BG. (Inventarios, CxC,CxP)

• Saldo Final del FC = Caja en BG.

• Utilidad Neta ER = Utilidad del Ejercicio BG

ASPECTOS PRÁCTICOS

• Consistencia de la proyección de ventas.

• Coherencia entre ingresos y egresos.

• Razonabilidad de las rotaciones propuestas.

• Saldo de caja positivo.

• Lógica en la gestión de los desembolsos.

EJERCICIO

Revisar caso “Almacén Pantalones y Camisas” del libro Finanzas Básicas para No Financieros (CAP. 13)