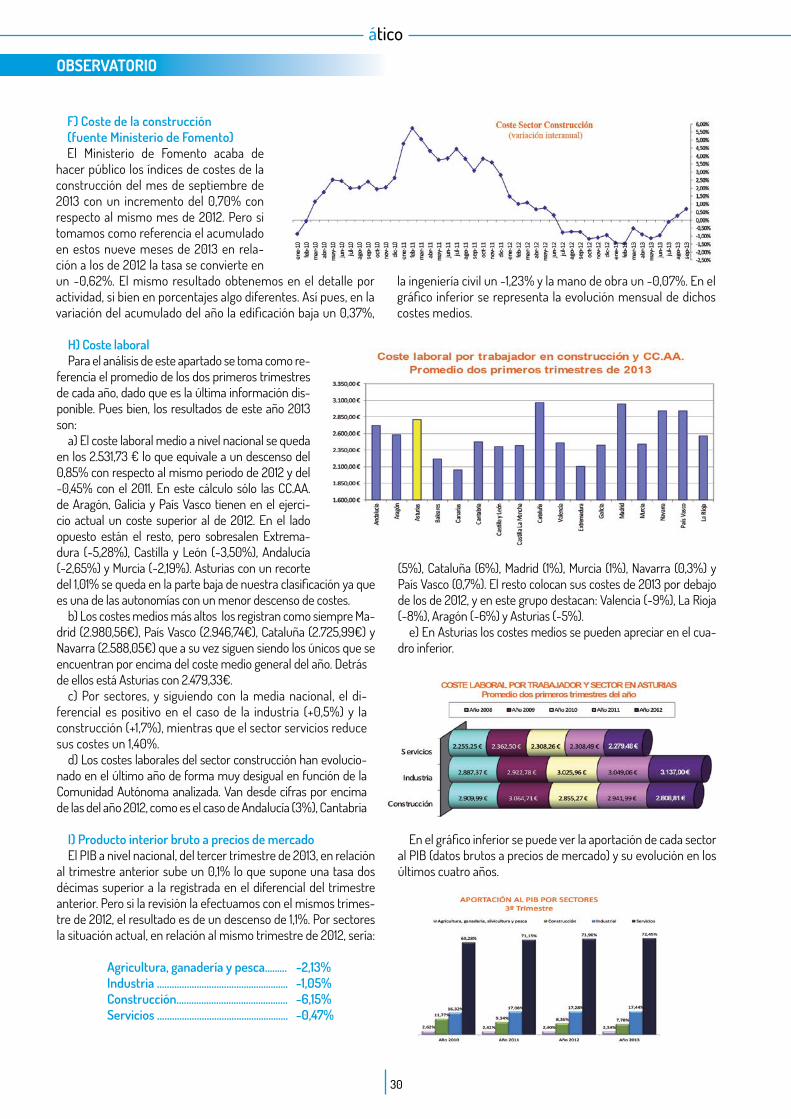

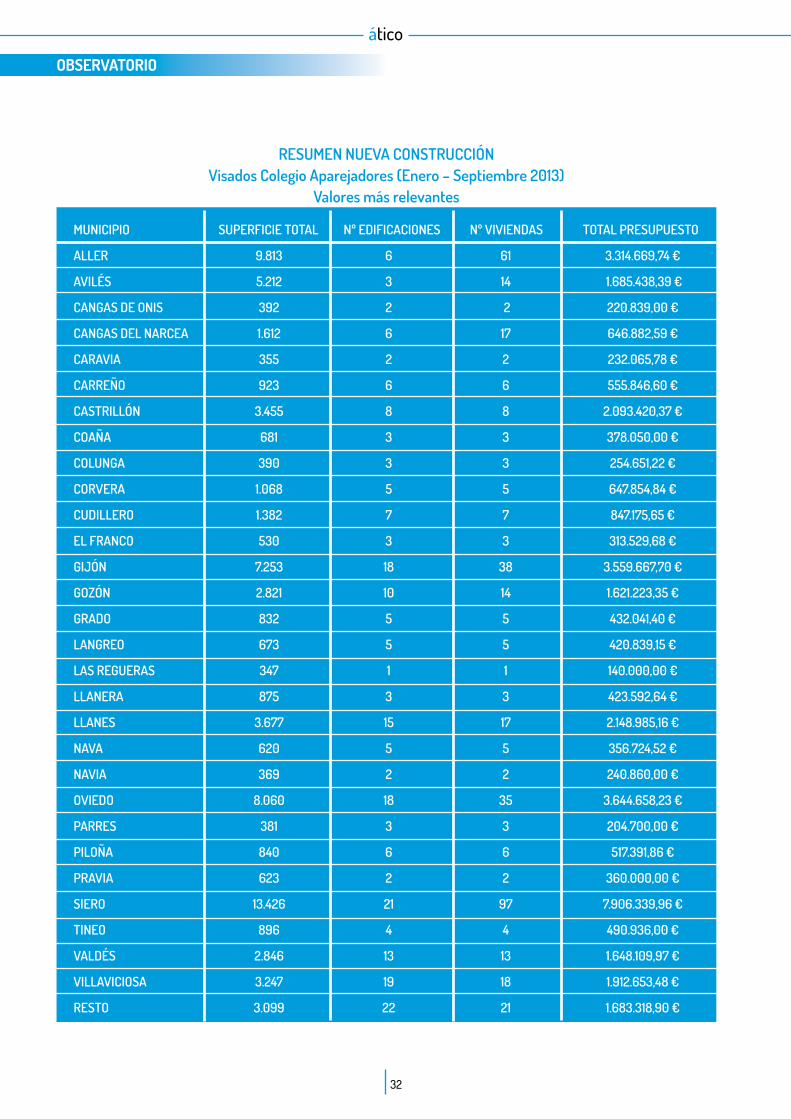

es una publicación de la confederación asturiana de ... - cac …tico_nº_127.pdf · editorial 3...

TRANSCRIPT

Es una publicación de la Confederación Asturiana de la Construcción-AsproconC/ Doctor Alfredo Martínez, 6-3º • Tlf: 985 966 251 Fx: 985 257 421

Revista de la Confederación Asturiana de la Construcción- Asprocon

Consejo de Redacción: Presidente: Fernando Rodríguez ValledorSecretario: Daniel García-BalbínVocales: José Manuel González Álvarez, Matilde Coto Braña, Oscar Candas Manzano, Constantino Martínez Pérez,Eduardo López-Dóriga, Susana García Rama, Luis Arboleya Heres, Emilio León Candanedo.

Dirección Técnica: Comunicación ProfesionalAvenida Galicia, 19. 33005 OviedoE-mail: [email protected]éfono: 985 240 094

Distribución: BTP servicios de correoDiseño Gráfico: PuntoCeroImprime: Graficas Rigel, AvilésEdita: Confederación Asturiana de la Construcción-Asprocon (Asturias)

Depósito Legal: AS-967-1990Ático, publicación de la Confederación Asturiana de la Construcción-Asprocon, no se identifica, necesariamente, con las opinio-nes firmadas por sus colaboradores, y por tanto, no se hace responsable de las mismas.

Obra singularA través de un extenso reportaje se muestra la técnica y materiales utilizados para construir la

primera casa con certificado PassivHaus. Una vivienda unifamiliar desarrollada según criterios de bioconstrucción, resultado de la búsqueda de una casa autosuficiente en cuyo diseño se integren, por un lado, los conceptos de eficiencia energética del estándar Passivhaus, y por otra, la arquitectu-ra bioclimática, que garantizan un edificio de consumo de energía casi nulo, así como los principios de bioconstrucción, que exigen el uso de materiales y sistemas constructivos de bajo impacto.

ContratistasEl presidente del grupo de Contratistas de la CAC-Asprocon, Constantino Martínez, hace un aná-

lisis pormenorizado de la realidad que viven las empresas del sector de la construcción cuando se presentan a una obra pública. Las bajas medias se están convirtiendo en un problema cuya solución solo está en manos de la diferentes Administraciones. Se deben corregir estos desajustes y empezar a presentar ofertas y ejecutar obras por su valor real.

PromotoresEmilio Léon Candanedo, miembro del Grupo de Promotores de la CAC-Asprocon propone a través

de su artículo una serie de propuestas prioritarias para el Plan de Vivienda del Principado de Astu-rias. Unas iniciativas que van dirigidas a lograr una mayor dinamización del mercado de la vivienda generando para los ciudadanos nuevas vías de acceso a la vivienda ofreciendo al mismo tiempo a los promotores las garantías necesarias para ejecutar una promoción, sin que esta se acabe convirtien-do en un problema a corto y medio plazo.

Industria y ServiciosEl presidente del Grupo de Industria y Servicios, Óscar Candás, se dirige a los empresarios de este

grupo a través de este artículo en el que presenta las nuevas directrices de trabajo, el equipo de personas que lo forma, y en el que también invita a todos los empresarios asociados a contribuir con sus propuestas para generar un grupo que posicione y consolide la industria y servicios del Sector de la Construcción. FLC

La Fundación Laboral de la Construcción del Principado de Asturias (FLC), lanza un plan del que podrán beneficiarse aquellas compañías ubicadas en Asturias que estén adscritas al CCPA y que cumplan con los requisitos estipulados. Este plan se dirige a las empresas adscritas al Convenio Co-lectivo de Trabajo para la Construcción y Obras Públicas del Principado de Asturias 2013-2016 (CCPA) y consistirá en destinar una cuantía a fondo perdido como compensación al esfuerzo por mantener los puestos de trabajo existentes en su plantilla el día 30 de junio de 2013.

Pág. 5-10

Pág. 14-15

Pág. 16-17

Pág. 46-47

Pág. 12-13

ático

2

CARTA DEL PRESIDENTE

A punto estamos de cerrar el año 2013, y aunque todas las expectativas estaban centradas en esta fecha como punto de inflexión para la grave crisis económica, la realidad es que en nuestra región y par-ticularmente en el sector de la construc-ción las cosas no solo no han mejorado sino que han ido a peor. Todo ello se agra-va por la situación de un Gobierno que se encuentra en la cuerda floja año tras año y sea del color que sea.

Desde el pasado 2010 el Principado de Asturias está viviendo una inestabilidad política continua que no nos merecemos los asturianos. Primero se encargó de ello Foro, que propicio una parálisis económi-ca y administrativa como no se recuerda. Y ahora tres fuerzas políticas, PSOE, IU y UPyD, que no son capaces de mantener un acuerdo de Gobierno. La oposición del PP tampoco ha facilitado las cosas ni en un caso ni en el otro.

En la última contienda electoral, el par-lamento asturiano se vio representado por un abanico de cinco fuerzas políticas. Todo un ejercicio democrático. No me cabe ninguna duda y además creo que es síntoma de la buena salud de nuestro sistema. Sin embargo, lo que a priori ha de valorarse positivamente, se ha con-vertido en una pesadilla en la práctica pues ninguna de esos partidos ha tenido la suficiente madurez y responsabilidad para afrontar su verdadero cometido. De nada nos sirve, si nuestra clase política no deja aparcado su partidismo, y se dedica de una vez por todas a gobernar para los asturianos y para Asturias.

Los partidos asturianos no han sido ca-

paces de ponerse de acuerdo ni siquiera para defender posturas comunes antes el Gobierno Central. Esta falta de unidad nos ha restado, aún más si cabe, fortaleza y capacidad reivindicativa, lo que ha moti-vado que desde el Estado cada vez se nos condene a un mayor ostracismo.

Fruto de esa complacencia partidis-ta, Asturias puede verse sometida a una nueva prórroga presupuestaria para el próximo ejercicio 2014. Y eso, señores, es una muy mala noticia para nuestra región y para nuestra economía. Otra vez más nos enfrentamos a una inestabilidad po-lítica que solo siembra de incertidumbre el futuro más inmediato. Queremos un Gobierno fuerte, con capacidad, cordura y sensatez, pero sobre todo que sea capaz de alcanzar acuerdos, porque la falta de unidad solo resta fuerzas. Y una región sin presupuesto es una región sin crecimiento.

El Principado de Asturias ha sido por-tada de diarios en los últimos meses por tener el segundo déficit más bajo de toda España (0,7% del PIB). Nos alegramos por ello, como no podía ser de otra ma-nera. Pero esta circunstancia no puede ser utilizada como razón para no crear partidas inversoras que reactiven la eco-nomía, sino para todo lo contrario. Los niveles de licitación de nuestra región siguen bajos, históricamente bajos. A 30 de Septiembre de 2013 el Principado tan solo había licitado obras por importe de 39 millones de euros. Quedaban, pues, pendientes de ser licitados cerca de 180 millones y todo hace indicar que la mayor parte de esa cantidad seguirá sin licitar al concluir el ejercicio. Y mientras tanto el empleo sigue bajando de tal ma-nera que no es descartable que el sector acabe el año con poco más de 16.000 trabajadores de los 55.000 que tenía hace pocos años sumando el convenio y las actividades auxiliares.

Este escenario genera en nuestro sector

un desasosiego al que no vemos fin, sino un agravamiento aún mayor ante la incer-tidumbre de vernos abocados a una nue-va prórroga por una falta de compromiso absoluto de los partidos políticos con la re-gión. Una falta de cumplimiento que tam-bién debemos denunciar en las obligacio-nes planteadas en torno al AEPA (Acuerdo para Empleo y el Progreso de Asturias).

De nada sirven tantas rubricas para que luego no se cumpla lo establecido. Por eso es menester denunciarlo en esta tribuna. Y no son palabras baladíes, porque hay datos que así lo corroboran. Hasta la fe-cha las inversiones reales realizas sujetas a los acuerdos del AEPA no superan los 48 millones de euros, una cantidad que se aleja y mucho de los 219 millones plan-teados en el citado documento. Me refiero exclusivamente a nueva licitación. Porque en el caso de pagos de obras anteriores nos encontramos con el mismo escena-rio. Una vez más, se incurre en un incum-plimiento flagrante. Ya que comprobamos que de los 169 millones de euros que co-rresponden a pagos pendientes, de otras anualidades y de obras anteriores, tan solo se han satisfecho hasta el momento 57 millones. Ni que decir tiene, que hemos detectado que el Ejecutivo Autonómico incluye en el AEPA determinadas obras, que presenta como propias en cuanto a financiación, cuando realmente no es así.

Creo que con estos datos poco resta que decir. Tan solo pedir con vehemencia responsabilidad a quienes dicen Gobier-nan esta región. Asturias no puede verse sometida, una vez más, a un continuo ca-chondeo político y constante tomadura de pelo. Asturias no se merece esto. Ahora es tiempo de sentar cimientos que nos per-mitan crecer, es el momento de activar la inversión, porque si se crea inversión se genera empleo, se genera riqueza. Y a partir de ahí, el resto de partidas presu-puestaria solo pueden verse beneficiadas.

Asturias en el desdén político,una vez másSerafín Abilio Martínez, presidente de la CAC-Asprocon

EDITORIAL

3

Imaginemos que sabemos lo que es un Plan General de Ordenación Urbana y la trascendencia que tiene en la vida y la economía de un municipio e imaginémonos también que por la razón que fuera ese municipio no tiene ningún PGOU en vigor. Si alguien nos preguntase que es mejor para el interés general: una solución que consigue la aprobación del PGOU en un plazo de en tor-no a un año u otra que emplea no menos de tres o cua-tro para el mismo objetivo ¿Qué responderíamos? Pere-ce sencillo ¿Verdad? Pues a la vista de lo que ocurre en Gijón la respuesta forzosa es que no lo debe ser tanto.

En efecto, si observamos la problemática urbanística de la ciudad más poblada de Asturias, carente de PGOU desde que en el mes de febrero una sentencia lo anulara por motivos formales, lo aparentemente obvio no sirve como respuesta pues lo cierto es que el Ayuntamiento parece haber optado por la segunda de las opciones, la que condenará al municipio a estar sin Plan General mucho más tiempo del necesario. Ello nos lleva inevi-tablemente a preguntarnos por las razones ¿Cuál es el porqué? ¿Qué motiva al Gobierno de Foro a apartarse de la que, a priori, es la solución más evidente, hasta el punto de que la propia Sentencia anulatoria la apunta como solución al problema?.

Ante tan sorprendente decisión, la primera tentación, es replantearse la premisa inicial: Quizá la ausencia de PGOU no sea un problema de tanto calado y, por tan-to, su solución no pueda catalogarse como urgente. Sin embargo, cuando vemos las licencias denegadas y, como consecuencia, los puestos de trabajo perdidos o no creados, las inversiones ahuyentadas o el agrava-miento de los problemas financieros de las empresas ante la pérdida de valor de sus activos, no nos queda otra que rechazar esa posibilidad. Además, si admitiéra-mos solo a efectos polémicos que el problema no es tan notable, tampoco parecería suficiente argumento para negar la solución más rápida, pues lo que parece claro es que el retraso en esa solución sí que no aporta nada bueno en sí mismo.

Rechazada esa primera posibilidad y concluido, por tanto, que la solución ágil, en igualdad de condiciones, es más ventajosa que otra más dilatada en el tiempo, nos preguntamos si efectivamente existe la opción de una solución rápida o simplemente se trata de una quimera alimentada por algunos interesados. En las escasas oca-siones en que el Ayuntamiento gijonés ha dado expli-caciones sobre este asunto parece haberse decantado por este argumento, al sugerir que una nueva aproba-ción del Plan de 2011 podría vulnerar la legalidad por no adaptarse a la realidad socio-económica del momento. Esta parece ser la versión oficial, sin embargo, basta con

saber un mínimo de urbanismo, con leer la Sentencia que anuló el Plan –que, recordemos, ordena la retroac-ción del expediente al momento de información pública y su nueva tramitación–, con consultar con cualquier especialista en la materia o con tener en cuenta que un PGOU tiene vocación de estabilidad y, por tanto, no ha de referirse a un momento concreto, sino que debe de ser válido para los diferentes escenarios que plantee el devenir de la situación socio-económica, para darse cuenta que tal argumentación carece del más mínimo fundamento. Además, si el contenido del PGOU anulado fuera ilegal en las circunstancias actuales ¿Por qué ha recurrido el Ayuntamiento la Sentencia?¿Persigue una ilegalidad?¿Cómo se entiende la incoherencia de defen-der el Plan ante los tribunales y, sin embargo, liquidarlo en la práctica optando por la tramitación de uno nuevo en vez de por la nueva tramitación del anulado?.

Así pues, confirmado que a igualdad de condiciones la solución rápida es menos gravosa que la dilatada en el tiempo y confirmado también que dicha solución no solo es legalmente viable, sino recomendable, no queda otra que buscar en otro ámbito los motivos que justi-fican la decisión del Gobierno de Foro. Pero, si no son razones de interés general o jurídicas las que les mue-ven ¿Cuáles pueden ser? Reconocemos que tras mucha reflexión, intentando comprender, no se nos ocurre otra respuesta que la política, razón que cada vez con más frecuencia está detrás de aquello que el ciudadano no puede entender. Y es que, no nos engañemos, la redac-ción del PGOU es uno de los cometidos de mayor tras-cendencia, si no el que más, de entre los que debe de afrontar un gobierno local. Por ello, llegar al Gobierno de la Corporación y encontrarse con un Plan reciente-mente aprobado por el Gobierno saliente no debe de ser plato de buen gusto para nadie. A todos nos gustaría hacer nuestro Plan y diseñar libremente la ciudad y el municipio en la forma que lo entendemos más conve-niente; sin embargo, las reglas del juego son las que son y numerosos Gobiernos municipales se han tenido que conformar, en aras del interés general, con gestionar un Plan redactado por el rival político en lugar de redac-tar el Plan que ellos quisieran. En esas estaba, creemos, el Gobierno de Foro cuando una Sentencia les trajo la solución: El plan se anula judicialmente, se confunde a la gente haciendo ver que su contenido es la causa de la ilegalidad y, como solución, se opta por la redacción de un Plan nuevo que solucione los supuestos desagui-sados del Plan anulado que, recordamos una vez más, no lo fue por su contenido, sino por su tramitación. En definitiva, una vez más el interés general al servicio de la política y no al revés, como creemos debiera ser.

El porqué de las cosas

ático

ático

4

EDITORIAL

¿Y el resto de partidos?¿Qué hace la oposición ante una política imposible de defender desde la óptica del interés general?¿Cómo es posible que tres partidos que suman mayoría suficiente en la Corporación no hayan obligado a Foro a reconsiderar y modificar su postura? No lo sabe-mos, la verdad, aunque lo podemos intuir. Para compren-derlo hay que tener en cuenta que el Gobierno gijonés ha justificado ante la ciudadanía su postura presentán-dola no como un ataque directo a la seguridad jurídica, la actividad económica y el empleo, que es lo que es, sino como una cruzada contra el especulador. En efecto, Foro ha aprovechado el estereotipo del empresario de nues-tro sector creado por los políticos en el inicio de la crisis para usarlo como chivo expiatorio de sus propios errores de gestión y ha conseguido trasladar a la opinión pública que el único perjudicado por su decisión es ese y no todos los ciudadanos de Gijón, como es el caso. Así lo hemos leído recientemente de boca de sus ediles ¿Qué más da si es verdad? ¿Qué más da si un día sí y otro también cierran fábricas con décadas de producción y cientos de empleos estables y de calidad? ¿Qué importa que Asturias y Gijón hayan sido modelos de urbanismo responsable, de em-presarios comprometidos y de equilibrio entre actividad económica, empleo y racionalidad? Lo importante no es lo que ocurra de verdad, sino lo que parece que ocurre, y si la gente interioriza la problemática del PGOU como

una batalla contra los supuestos culpables de la crisis y no como un problema que agrava dicha crisis, la peor de las soluciones será la que mejores réditos electorales comporte y viceversa. Parece ser que las encuestas que manejan los grupos políticos van por esos derroteros y de ahí que la oposición se mueva entre la tibieza de la crítica y la inacción más absoluta, pues nadie quiere que se in-terprete la defensa del Plan anulado como la apuesta por la especulación.

Ante esta falta de respuesta por parte de un Gobierno Local, de una oposición que teme equivocarse electo-ralmente y de una ciudadanía que desconoce el alcance de la situación y el porqué de las cosas, no nos cabe otra que liderar desde CAC-ASPROCON un movimiento que esgrimiendo la información, la razón y la Ley como armas consiga aglutinar las voces de todos cuantos están llama-dos a padecer la decisión de tramitar un nuevo plan ex novo si es que dicha decisión llega a consumarse. La leal-tad institucional que siempre ha presidido nuestro actuar nos lleva a iniciar esa campaña intentando de nuevo el entendimiento con el equipo de Gobierno municipal. Para ello se mantendrá en las próximas fechas una reunión a la que asistiremos con el mayor espíritu de colaboración posible y la única intención de buscar la mejor solución para el sector y para el municipio. Esperemos por el bien de todos que sea el comienzo de un cambio de escenario.

OBRA SINGULAR

ático

Sin hacer mucho ruido pero con constancia y grandes resultados, el estándar Passivhaus se está imponiendo en nuestro país demostran-do que es posible construir viviendas ener-géticamente sostenibles. Y en nuestra región tenemos un claro ejemplo que se ha converti-do en referencia nacional. Ubicada en la loca-lidad llanista de Villanueva de Pría, podemos

encontrar la primera vivienda unifamiliar de Asturias que cuenta con la certificación Passi-vhaus a partir de un proyecto de Duque y Za-mora Arquitectos y coordinado por EntreEnci-nas Promociones Bioclimaticas SL, Promotora y Project Manager del proyecto, con la partici-pación de varias empresas siendo el Jefe de Obra Klaas Schenk (Unadecal SL).

Se trata de una casa construida según criterios de bioconstrucción, resultado de la búsqueda de una vivienda autosuficien-te en cuyo diseño se integren, por un lado, los conceptos de eficiencia energética del estándar Passivhaus, y por otra, la arqui-tectura bioclimática, que garantizan un edificio de consumo de energía casi nulo, así como los principios de bioconstrucción, que exigen el uso de materiales y sistemas constructivos de bajo impacto ambiental. En su diseño se ha respetado la topografía original y la vegetación autóctona logrando una auténtica adaptación al entorno, de ahí el nombre de la vivienda EntreEncinas.

Su diseño se ha desarrollado bajo crite-rios bioclimáticos con el único objetivo de alcanzar unos niveles de consumo ener-gético muy bajos. Para ello se planteó una envolvente térmica sin puentes térmicos y muy estanca que, junto al uso de doble acristalamiento bajo emisivo con argón, hace que la transmisión térmica media de la vivienda sea de 0,2W/m²K. A ello con-tribuye también el empleo de un sistema de ventilación mecánica con recuperador de calor para conseguir una demanda de calefacción de 12 kWh/m²a, cumpliendo, de esta forma, con los parámetros del es-tándar energético Passivhaus.

La forma y ubicación del edificio, así como la distribución interior, han sido di-señadas para obtener el máximo aprove-chamiento de los recursos naturales del clima, y por consiguiente lograr un menor consumo energético. Utilizando como modelo la arquitectura popular asturiana, la vivienda dispone de una galería en todo el frente sur de la planta primera, a partir de la cual se consigue mejorar el compor-tamiento térmico de la vivienda, ya que esta estancia actúa como un invernadero que acumula el calor en los materiales con inercia térmica, como el pavimento de piedra caliza.

La Eficiencia Energética:el gran reto del Passivhaus

5

ático

6

OBRA SINGULAR

Materiales biocostructivosLa elección de los materiales ha sido un

elemento determinante y esencial para lograr un alto nivel de bienestar de los ha-bitantes de la casa y para el equilibrio del medio ambiente. Por eso, es fundamental entender la envolvente de la vivienda como una tercera piel, lo que le ha llevado a utili-zar materiales de bajo impacto ambiental, con reducciones importantes de los con-

sumos de CO2, reciclables, no contami-nantes y también con propiedades más saludables. Por que en definitiva, técnica-mente, se busca una combinación equili-brada de materiales aislantes y acumula-dores de calor, materiales lo más abiertos posibles a la difusión de vapor de agua e higroscópicos, asegurando al mismo tiem-po la estanqueidad al aire y al viento. Con el objetivo de minimizar las pérdidas a través

de los cerramientos es fundamental un buen aislamiento térmico por el exterior con una capa estanca al viento y permea-ble al vapor de agua que, colocada por su cara exterior, lo protegen de los efectos del viento y evitan su enfriamiento, así como de condensaciones en verano.

Para lograr estos objetivo, los materia-les utilizados ha sido elegidos bajo crite-rios bioconstructivos, en su mayoría de origen orgánico, 100% renovables, como son: la estructura prefabricada de made-ra contralaminada, aislamiento de corcho para fachada y cubierta; aislamiento de vidrio celular bajo losa; tuberías, cableado y material eléctrico de polipropileno, en-tre otros. La instalación eléctrica es bio-compatible, los revocos de fachada de cal y la cubierta ajardinada. Ha sido impres-cindible tener en cuenta la reutilización del agua de lluvia para la lavadora, los ino-doros, la limpieza, y el tratamiento de las aguas negras mediante un digestor para su posterior uso en el riego.

Otro de los parámetros analizados y es-tudiados para su diseño y construcción fue la radiactividad natural del entorno, muy baja al encontrarse sobre terreno calizo. Para ello se realizó un estudio geobiológico in situ para ubicar las zonas de descanso.

La vivienda dispone de una galería en el frente sur para mejorar el comportamiento térmico de la misma

Para lograr un alto nivel de bienestar se ha utilizado materiales bioconstructivos

ático

OBRA SINGULAR

La estructuraLa cimentación se realizó mediante losa

de hormigón armada, debido a las carac-terísticas complejas del terreno y se ais-ló por el exterior mediante vidrio celular en placas de 10 centímetros de espesor, debido a las buenas propiedades de este material: estanco al agua, por su alta re-sistencia a la compresión, resistente al ataque de animales y por su ciclo de vida cerrado se puede considerar un material ecológico.

En el diseño y planificación de la es-tructura de la vivienda, la madera ad-quiere un protagonismo muy importante, tanto en la disposición horizontal como en la vertical, puesto que ha sido realizada a base de paneles macizos de madera con-tralaminada, procedentes de bosques de tala controlada con certificado PEFC.

Estos paneles, que funcionan como muros de carga y losas en los forjados,

permiten, a su vez, grandes luces con es-pesores reducidos. Las características de una materia prima como la madera elegi-da, garantizan un balance de CO² positivo, al mismo tiempo que, a partir de sistemas prefabricados de construcción, permiten acortar el planning propio de las obras mejorando la precisión de ejecución. Una condición que contribuyó de forma muy notable a que la estructura de la vivienda se montara en tan solo cinco días.

Sobre los paneles de madera se fueron colocando hacia el exterior las restantes capas del cerramiento. En primer lugar se sitúa la lámina de estanqueidad al aire, de polipropileno, que garantiza que no se produzcan infiltraciones de aire a largo plazo y, al mismo tiempo, regula la salida del vapor de agua, permitiendo así que transpire. Sobre ella se coloca una prime-ra capa continua de paneles de corcho de 8 centímetros y otra igual colocada entre

rastreles de madera. Como última capa de la envolvente térmica de la fachada se coloca una segunda lámina de estan-queidad, impermeable al agua, estanca al viento y transpirable al vapor. Para el acabado de la fachada ventilada se eligió piedra caliza de la zona, madera termo-tratada y mortero de silicato de cal.

En cuanto a la cubierta principal se ha utilizado un sistema similar a la fachada, con acabado de teja plana. El volumen se-mienterrado se plantea como continuidad del terreno que, constructivamente, se resuelve mediante una cubierta ecológica extensiva con un sustrato de 10 centíme-tros de espesor donde crecerán plantas autóctonas de la zona. El aislamiento está compuesto por una capa de 14 centíme-tros de corcho granulado colocado entre rastreles y formando la pendiente de la cubierta sobre el cual se coloca panel de fibra de madera de 22 milímetros.

En la imagen se muestra tres momento del proceso de izado de la estructura, donde la madera adquiere un elevado protagonismo

El volumen semienterrado se plantea como continuidad del terreno medianteuna cubierta ecológica extensiva

Imagen de la cubierta principal con acabado de teja plana

OBRA SINGULAR

ático

9

Proyecto Casa Entreencinas

Tipologia Vivienda Unifamiliar

Ubicación Villanueva de Pría, Llanes- Asturias

Superficie Construida 216 m2 totales - 156 m2 útiles

Número de Plantas 2

Arquitectos Estudio Duque y Zamora

Aparejador Aincue Gestión de Proyectos S.L.P. Sergio Sánchez Gómez

Promotora y Coordinadora del Proyecto EntreEncinas Promociones Bioclimáticas S.L

Cálculo PHPP Energiehaus-scp

Colaborador Enrique Alzaga Martínez

Test de Blower Door Micheel Wassouf_Energiehaus-scp

Estructura y montaje de madera KLH Zulziri S.L + Biohaus Egorri S.L

Aislamiento de fachada y cubierta Planchas de corcho Amorim

Aislamiento bajo losa Paneles Floor Board F de FoamGlas

Ventanas y puertas Benito Sistemas de carpintería

FICHA TÉCNICA

Energía bioclimáticaEl término Passivhaus proviene del alemán casa pasiva, y del inglés passive house standard, que basa su técnica constructiva en

levantar edificaciones que cuenten con gran aislamiento térmico, un riguroso control de infiltraciones, y una máxima calidad del aire interior, además de aprovechar la energía del sol para una mejor climatización, reduciendo el consumo energético del orden del 70% sobre las construcciones convencionales.

Principales exigencias del estandar Passivhaus: • Demanda máxima para calefacción de 15 kWh/m2a.• Demanda máxima para refrigeración de 15 kWh/m2a.• Para edificios con calefacción y refrigeración por aire, se acepta como alternativa también el conseguir una carga para frío y calor menor

de 10 W/m2.• Un valor obtenido mediante el test de presurización “Blower Door” n50 no superior a 0,6/h.• Un consumo de energía primaria para todos los sistemas (calefacción, refrigeración, ACS, electricidad, auxiliar…)

no superior a 120 kWh/m2a.• Temperaturas superficiales interiores de la envolvente térmica durante invierno > 17°C.

U pared exterior 0,21 W/m²KU pared contra terreno 0,27 W/m²KU cubierta inclinada 0,17 W/m²KU cubierta ajardinada 0,23 W/m²KU cimentación 0,24 W/m²KU forjado galería 0,21 W/m²KU ventanas “Uw” 1,20-1,46 W/m²KRecuperador de calor 79%

Demanda calefacción 12 kWh/m²a

Demanda refrigeración 0 kWh/m²a

Carga para calefacción 11 W/m2

Carga para refrigeración 0 W/m2

Consumo energía primaria 80 kWh/m²aSobrecalentamientoen verano sobre 25ºC 0,4%Hermeticidad al aire n50 0,39 h-1

Partiendo de esta base, la casa EntreEncinas aprovecha las estrategias bioclimáticas pasivas para reducir al máximo la demanda de calefacción. La captación solar, la compacidad, el alto aislamiento, la elevada estanqueidad al aire, combinado con una venti-lación mecánica con recuperador de calor y un diseño sin puentes térmicos, han permitido desarrollar una vivienda altamente eficiente de consumo casi cero.

ático

OBRA SINGULAR

A continuación se detallan los diferentes aspectos abor-dados tanto por su promotor como por los arquitectos para conseguir una casa altamente eficiente, hasta lograr una calificación A, tras los cálculos realizados mediante el Ca-lener VYP.

La ventilación El sistema de ventilación es mecánica de doble flujo con

recuperador de calor ComforAir 350 de la marca Zhender. Certificada por el Passivhaus Institut con un rendimiento del 84%.

Prioridad: La energía solar. Los 6,9 m2 de paneles solares Wolf-TopSon f3-1 se han

utilizado para el ACS y apoyo de calefacción, mediante un depósito interacumulador de 500 litros (Wolf-SEM-1) que facilita durante el invierno, precalentar el ACS y aportar el calor a la batería de agua para el postcalentamiento del aire colocada en el sistema de ventilación y a dos radiado-res toalleros colocados en los baños, contando como apoyo además una estufa de leña de 2-4kw colocada en el salón; y durante el verano, calentar el ACS. De igual forma, se ha aprovechado el desarrollo de la vivienda para dejar prevista la instalación de paneles fotovoltaicos que podrán compen-sar el bajo consumo eléctrico y en un futuro conseguir una vivienda autosuficiente.

El aguaSe ha diseñado un sistema integral de gestión, que incluye

un sistema de recuperación del agua de lluvias en un depósito de 1500 litros, para su reutilización en las cisternas de los sa-nitarios, grifo del cuarto de instalaciones para limpieza de la casa y el riego exterior. Ante la falta de una red de saneamiento municipal y la responsabilidad con el medio ambiente por evi-tar que las aguas sucias lleguen al medio, se ha desarrollado un sistema de saneamiento de las aguas residuales mediante un biodigestor de oxidación total, el cual permite sanear las aguas al 80-90%.

La estanquidadEl 28 de julio del 2012, al finalizar la obra de la casa, se

hizo el último test de estanqueidad al aire, más conocido como Blower Door final para la Certificación Passivhaus. Una Casa Pasiva requiere una estanqueidad muy alta que exige una tasa de renovación de aire requerida es en este caso n50 ≤ 0.6 vol/h. Así pues, bajo el mando de Micheel Wassouf de Energiehaus (www.energiehaus.es), se hizo la prueba final y se consiguió 0,39vol/h.

Posteriormente en septiembre del 2012 se hizo una audito-ria general de todo el Proyecto y comenzó la tramitación del certificado que fue emitido por el Passivhaus Institut en marzo de 2013 tras volver a evaluar y comprobar todos los datos.

Detalle ComforAir 350 Zhender

Detalle fachada Oeste

ático

12

CONTRATISTAS

¿Es que alguien puede creerse, que se puedan hacer las obras con suficiente cali-dad y garantía a estos precios?

¿Es que estamos todos locos y hacemos ofertas de obras sabiendo de antemano que vamos a perder dinero?

¿Es que tenemos empresas para hacer negocios y crear riqueza o tenemos em-presas para crear ruina y miseria?

Así no podemos seguir. Debemos de una vez por todas corregir estos desajustes y empezar a presentar ofertas y ejecutar obras por su valor real. Pero desgraciada-mente estas correcciones no dependen de las empresas, puesto que al final, la te-situra que nos encontramos es la de que, si queremos seguir trabajando y contratar alguna obra, tenemos que hacer bajas muy desproporcionadas, sabiendo que solo te-nemos dos alternativas, o morir de indi-gestión por contratar obras contaminadas

en el precio, o morir de inanición por no tener nada que hacer.

¿Cómo se puede corregir este gran de-sastre?

¿Cómo podemos mantener un mínimo de tejido empresarial en nuestro sector, si además de la poca actividad que tenemos, hacemos las obras para perder dinero?.

¿Hay alguien que se beneficie de ello?.Voy a empezar por la última pregunta,

nadie se beneficia de esta situación. Se po-drá argumentar que la Administración está contratando obras mucho más baratas y por lo tanto tiene ahorros importantes y una mayor capacidad para hacer otras cosas. Discrepamos totalmente de este argumento, porque, si bien al principio el ahorro parece evidente, se producen dos consecuencias que hacen que al final no haya tal ahorro. Primero, que las obras no pueden ejecutarse conforme al proyecto,

puesto que no hay proyecto que este bien hecho que admita unas bajas del 50% y poder ejecutar la obra con calidad y con los materiales proyectados, y esto además tendrá consecuencias y perjuicios en la du-ración de la inversión realizada y en la uti-lidad de la obra. Segundo, hacer las obras a estos precios en la inmensa mayoría de casos ocasiona graves perjuicios a todas las empresas que participan en la cadena de subcontratación, abocando a muchas de estas a no poder pagar a sus trabajadores, no poder pagar a la seguridad social y a la hacienda pública y en definitiva, al cierre de la empresa o al concurso de acreedores, con lo que no solamente es perjudicial para el tejido empresarial que se destruye, para los trabajadores y para la Seguridad Social y para la Hacienda Pública, sino que en de-finitiva es perjudicial para el ciudadano, ya que la merma de recaudación de impues-

Sólo la administración puede poner freno a unas ofertas desproporcionadas.Constantino Martínez Pérez,presidente del Grupo Contratistas

En la década de los años 2000 – 2010, la media de las bajas en las obras de las administraciones públicas, era de un 16,10%. La media de las bajas del periodo Octubre 2012 – Septiembre 2013, es del 35,58 %, más de 19 puntos porcentuales de aumento de las bajas. Pero si además nos fijamos en las aperturas de las últimas obras, existen bajas del 52,20%, del 59,49%, del 52,81, etc. etc. y muchas por encima del 40% de baja.

ático

CONTRATISTAS

13

tos será más importante que el ahorro que de partida se pudiera pensar que se produ-jo en la adjudicación de la obra. Además de todo esto, es la imagen que estamos dando como país, que está en un momento clave para enfrentarnos al futuro con una econo-mía productiva, de crecimiento y de mejora de nuestros productos y de valorar los pro-ductos por su calidad, su competitividad y por supuesto también por su precio de cos-te. Las empresas de nuestro sector que he-mos iniciado aventuras empresariales en los mercados internacionales, lo primero que comprobamos es que las ofertas hay que hacerlas por lo que valen, a las calida-des que te piden y en los plazos marcados, de no ser así, los riegos a que te enfrentas son a pérdida de avales, reclamación de da-ños y grandes pérdidas económicas.

La segunda pregunta, es como podemos mantener un tejido empresarial en nuestro sector, que es muy profesional, con em-presarios con trayectorias de muchos años creando empresa, empleo y riqueza, si no somos capaces de rentabilizar nuestros productos. La repuesta es evidente y no es otra que la imposibilidad de que si no cam-biamos esta situación, es imposible pueda subsistir alguna empresa en nuestro sector.

La clave está en la primera pregunta, ¿Cómo se puede corregir este gran de-sastre?, la respuesta solo es una: desde los Pliegos de Contratación Pública. Esta es la clave y no podemos esperar más tiempo para tener unos pliegos que permitan, por una parte, a la administración adjudicar las obras con la mayor objetividad posible, y que por otra parte, permitan a las empre-sas trabajar a unos precios de mercado, sin obligarles a buscar cualquier subterfugio para defender unos precios que actual-mente son indefendibles.

Desde la CAC-ASPROCON, desde la co-misión constituida para tal fin, venimos trabajando los últimos meses en una pro-puesta de pliego para la contratación de obras públicas, con el objetivo de llegar a un acuerdo con la Administración Regional (posteriormente lo extenderemos al res-to de administraciones), que nos permita disponer de un pliego los más homogéneo posible para todas las licitaciones, y con una baremación que respete la Ley de Contra-tos del Estado, pero que posibilite a la Ad-ministración que las obras sean contrata-das a precios razonables.

Por otra parte, últimamente en muchas licitaciones se están produciendo las adju-

dicaciones de obras por el sistema de crite-rio único o SUBASTA, algo que nuestra aso-ciación está totalmente en contra, puesto que este sistema ahonda más si cabe en los problemas de las bajas desproporcionadas y en las consecuencias de las mismas. La subasta genera una presión adicional del precio a la baja, que conduce en casos de especial irresponsabilidad a ofertas y ad-judicaciones con un precio indefendible y que solo puede terminar en obras paradas, empresas en quiebra, obras mal ejecutadas o incumplimientos de legalidad en materia laboral, fiscal, preventiva, de calidad, etc. Es-tos problemas que pueden ser puntuales en momentos de estabilidad en el mercado de la construcción en general y de la obra públi-ca en particular, se agravan hasta lo insólito en un momento como el actual, en que el desajuste entre la demanda de obra públi-ca y la oferta del mercado es enorme y por tanto, muchas empresas buscan en la obra pública únicamente un mecanismo para ge-nerar liquidez y sobrevivir a corto plazo.

Pero no sólo son razones de eficacia las que hacen estar en contra de la SUBASTA, sino también cuestiones legales, toda vez que no existe ni un solo precepto en la le-gislación de contratos del sector público que prime la subasta por delante del concurso o limite la posibilidad de acudir a procedi-mientos con más de un criterio de adjudica-ción en el que al menos un 50% de dichos criterios incluyan aspectos con cierto grado de subjetividad. En definitiva, entendemos que entre dos procedimientos ordinarios e igualmente válidos (si se quiere, incluso, el concurso es obligatorio en muchos tipos de contrato de acuerdo con el art. 150 de la Ley), las Administraciones están optando por el

menos acorde a los tiempos y la realidad económica que corren, logrando con ello en muchos casos poner la puntilla a empresas adjudicatarias muy debilitadas que licitan irresponsablemente bien por voluntad pro-pia, bien porque la situación creada no les deja otra alternativa.

Todos estos motivos hacen que des-de la CAC-ASPROCON, planteemos a las Administraciones Públicas las siguientes peticiones.

Primero.- Solicitar el máximo rigor y un criterio restrictivo a la hora de tener por justificadas las bajas temerarias pues como norma general no hay nada que justifique en la práctica que una empresa pueda eje-cutar una obra por el 50% de su valor de mercado manteniendo el cumplimiento de todas las prescripciones del proyecto, del pliego y de la legalidad aplicable.

Segundo.- Aprovechar al máximo las posibilidades que incluye el RDL 3/2011- Texto Refundido de la Ley de Contratos del Sector Público por el que se modifica la Ley de Contratos del sector público, a fin de re-ducir todo lo posible la burocracia y el coste que suponen los procesos de licitación.

Tercero.- Motivación y justificación sufi-ciente, de acuerdo con los criterios del plie-go, de las puntuaciones otorgadas en aque-llos casos en que los criterios de valoración no son 100% objetivos.

Cuarto.- Correcta regulación y completa definición, con criterios de homogenización, de las variantes y mejoras que se incluyan en el pliego como criterios de valoración.

Quinto.- Consignación e identificación de la partida presupuestaria concreta con car-go a la que se va a financiar la obra.

Sexto.- Elaboración de un pliego único general para todas la Administración Auto-nómica del Principado de Asturias, con las particularidades especiales de cada obra, que permita a las empresas ahorrar tiempo y costes en la elaboración de las ofertas.

Séptimo.- Limitar la documentación a presentar en los concursos, así como el que esta se pueda presentar en sistemas de al-macenamiento informático.

No podemos esperar más tiempo, o so-mos capaces de invertir la tendencia de las bajas e iniciar un camino que posibilite el poder hacer obras a unos precios más jus-tos, o estaremos abocados a la desaparición de la mayoría de las empresas pequeñas y medianas de un sector necesario para la so-ciedad, para la creación de empleo y para la economía de esta región.

“ ¿Cómo se puede corre-gir este gran desastre?,

la respuesta solo es una: desde los Pliegos de

Contratación Pública. Esta es la clave y no podemos esperar más tiempo para

tener unos pliegos que permitan adjudicar las

obras con la mayor objetividad posible “

ático

14

PROMOTORES

Propuestas para un plande vivienda con futuroEmilio León Candanedo,miembro del Grupo de Promotores de la CAC-Asprocon

Asturias tiene una clara necesidad de ordenar el actual parque de viviendas y también de establecer las líneas de futu-ro para esta área desarrollando un Plan de Vivienda a partir del cual se de res-puesta a las necesidades de los ciudada-nos en esta materia pero también a los empresarios promotores.

Por eso, a partir de estas líneas, nos hemos propuesto trasladar a la opinión pública una serie de propuestas que consideramos prioritarias para el Plan de Vivienda del Principado de Asturias. Unas iniciativas que van dirigidas a lograr una mayor dinamización del mercado de la vivienda generando para los ciudada-nos nuevas vías de acceso a la vivienda ofreciendo al mismo tiempo a los pro-motores las garantías necesarias para ejecutar una promoción, sin que esta se acabe convirtiendo en un problema a corto y medio plazo.

Asturias necesita un Plan de Vivienda ambicioso y con proyección de futuro, que sea capaz de perdurar en el tiempo ofreciendo la posibilidad de cumplir con sus objetivos. Por eso, plasmamos en es-tas líneas algunas de las condiciones que consideramos deben ser prioritarias y tenidas en cuenta.

En primer término, y sin perjuicio de otros antecedentes que puedan condi-cionar el contenido del futuro Plan de Vivienda, entendemos que la guía prin-cipal para su elaboración ha de ser los acuerdos de concertación (AEPA) sus-

critos entre el Gobierno del Principado de Asturias y los agentes sociales.

A nuestro juicio uno de las principa-les cuestiones a debate es el reparto de los recursos de la Consejería entre las distintas líneas de ayuda que regule el nuevo Plan. Así, a priori, y sin descartar que alguna cuestión pueda interferir en la estricta aplicación de este criterio, entendemos que el principio básico en la asignación de recursos ha de ser el de igualdad entre las distintas líneas de ayuda de las que se componga el plan.

Antes de desgranar cada una de las líneas de actuación que entendemos debe de recoger el futuro PAV, quere-mos aclarar que, con independencia de los recursos económicos que se mane-jen en la actualidad, el Plan ha de tener una amplia duración temporal. Por eso, deben de preverse todas las posibles

líneas de ayuda que puedan beneficiar al mercado de vivienda protegida en los próximos ejercicios aunque en el futuro más inmediato algunas de esas líneas no puedan ser dotadas de fondos por existir otras necesidades más acuciantes.

Alquiler: En materia de alquiler se pro-pone ir más allá del plan de vivienda es-tatal permitiendo que cualquier promo-tor privado pueda promover viviendas con destino a alquiler. Con este objetivo, se sugieren las siguientes medidas:

• Ayudas económicas a promotores privados para la puesta en marcha de promociones en régimen de alquiler.

• Concesión de derechos de superficie sobre suelos públicos.

• Ayudas directas al arrendatario.Rehabilitación: - Debe tenderse a incentivar activi-

dades que aborden la rehabilitación y/o reforma de edificios y barrios completos, pues dichas rehabilitaciones son las que hacen ciudad y generan una actividad económica relevante. La rehabilitación individual de una vivienda suele ser ni-cho de economía sumergida, no prolon-ga la vida del edificio y no genera una actividad económica significativa para las empresas.

- Junto con las ayudas directas, habrá que pensar fórmulas que incentiven la rehabilitación y la viabilicen económi-camente que no carguen directamente sobre los presupuestos públicos, como podrían ser los aumentos de edificabili-

“Asturias necesita un Plan de Vivienda ambicioso y con

proyección de futuro, que sea capaz de

perdurar en el tiempo ofreciendo la posibilidad

de cumplir con sus objetivos”

dad, la exoneración de cargas de urbani-zación, de la fiscalidad aplicable, etc.

Solución de problemas derivados de planes anteriores (stock):

- Mantenimiento de las ayudas direc-tas a la entrada para todas las viviendas calificadas con anterioridad a la entrada en vigor del PAV. En este sentido, habrá de procurarse que las convocatorias de ayudas se realicen de forma que la ayuda o, al menos, la garantía de su concesión lleguen al cliente antes de la venta, pues es la única forma de que coadyuven a la comercialización. Si la ayuda llega tras la venta no servirán para dicho fin.

- Igualmente, mantenimiento de la subsidiación de intereses en términos similares a lo que recogían los antiguos planes estatales.

- Flexibilización: Bajo este término englobamos la posibilidad de recalificar viviendas protegidas (no descalificar), permitiendo el alquiler de aquellas ini-cialmente calificadas para compraventa u otras fórmulas semejantes como el al-quiler con opción de compra.

- En la misma línea que lo anterior, se propone una figura que permita vender

o alquilar indistintamente y que dicha posibilidad sea predicable de viviendas individuales y no solo de edificios com-pletos.

- Igualmente se solicita que pueda venderse más de una vivienda con des-tino a alquiler a personas que garanticen dicho destino y no sólo a empresas cuyo objeto social sea el arrendamiento de vi-viendas.

Obra nueva:Si bien esta línea puede no ser la de

mayor necesidad en el momento ac-tual, es preciso que el PAV la contemple para el momento en que sea necesaria su puesta en marcha. Hay que tener en cuenta que Asturias no presente un im-portante exceso de oferta y, por tanto, es de prever que una vez normalizada la situación económica la demanda de obra nueva repunte y no encuentre corres-pondencia en el mercado.

Al margen de los contenidos propios del PAV anteriormente relacionados, entendemos que el Plan de Vivienda debe de tramitarse en paralelo con otros instrumentos igualmente relevantes de la política de vivienda del Principado y

recogidos como tales en el AEPA. Dichos instrumentos son los siguientes:

- Avales: De acuerdo con lo acordado en el AEPA, es necesario que el Gobier-no del Principado estudie fórmulas que faciliten el acceso al crédito de los com-pradores de vivienda sin que supongan un elevado consumo de recursos eco-nómicos. El aval público a favor de los compradores podría ser una de ellas, pues no necesita liquidez, aunque ha-bría que estudiar su repercusión sobre el déficit.

- Elaboración de un estudio sobre vi-vienda en el Principado, a fin de conocer de primera mano y difundir la realidad en cuestiones que tienen gran impor-tancia en el funcionamiento del mer-cado y particularmente en el compor-tamiento de la demanda (stock, oferta en general, precios y su evolución, etc).

- Simplificación de trámites buro-cráticos: habrá que repasar todos los trámites que afectan a la promoción y comercialización de las viviendas pro-tegidas buscando una simplificación de los mismos, todo ello con especial aten-ción al registro de demandantes.

PROMOTORES

ático

15

16

ático

INDUSTRIA Y SERVICIOS

“Por supuesto todo asociado que quiera incorporarse a estas comisiones y trabajar

con nosotros será bienvenido, como

aquellos que quieran lanzarnos sugerencias,

comentarios e impresiones.”

Carta a nuestros sociosOscar Candás,presidente del Grupo de Industria y Servicios

Estimado asociado:Sirvan estas líneas para poder presen-

tarte a este equipo de Gobierno del Grupo de la Industria y Servicios (GIS) de la CAC- ASPROCON.

Antes de realizar esta presentación queremos trasladar varios puntos claves que nos han invitado a asumir esta res-ponsabilidad:

-El primer punto es el Legado que re-cibimos de nuestro anterior Presidente José Manuel González. Sin su apoyo, su disposición, cercanía y apuesta por los que estamos en esta aventura sería im-posible. Agradecerle y reconocerle todo esto, es lo mínimo que podemos hacer.

-Otro punto clave es que en CAC-Asprocon contamos con un equipo magnífico que trabaja y se desvive por hacer que todo esté en orden, todo fun-

cione como un reloj y nuestras acciones sean más sencillas de ejecutar. Hay que ser justos, realmente el gran mérito de los éxitos de lo que hagamos se deberá a su buen hacer ya que siempre están dispuestos a ayudarnos, respaldarnos y coordinar las diversas acciones que pon-gamos en funcionamiento.

-Contamos con un apoyo fundamental de los miembros de Gobierno de la CAC-ASPROCON que ha sido definitivo. Nadie asumiría esta responsabilidad sin el em-puje y confianza que nos dan cada día.

-La situación en la que estamos nece-sita de un Grupo de Industria y Servicios (GIS) unido, fuerte y decidido que repre-sente lo que significan nuestros 6 secto-res y 16 gremios profesionales. Hemos de-cidido dar un paso al frente para defender los intereses de unos asociados que hoy en día necesitan más que nunca de una CAC-ASPROCON fuerte, cercana, partici-pativa y eficaz.

-La CAC-ASPROCON demanda más que nunca un Grupo de Industria y Servicios(GIS) fuerte y que le ayude a pre-sentarse ante la sociedad, ante las institu-ciones, ante los medios de comunicación, etc. como una actividad productiva que fabrica edificios, infraestructuras, etc, en definitiva una actividad industrial.

Nuestro plan de trabajo para esta legis-latura pasa por los siguientes puntos:

• Crear una participación activa y total de los miembros de la Junta de Gobierno sin protagonismo alguno.

• Girar nuestra visión hacía una “Escu-cha Activa y sincera” al asociado en la cual volvamos a captar su atención, hagamos que participe activamente, y vayamos poco a poco creando un Grupo unido, fuerte y que tenga voz y peso propio.

• Posteriormente, creada esa unión efectiva de Grupo, intentaremos promo-ver Jornadas Sociales de GIS en las cuales todos nos podamos conocer y generar si-nergias de negocio entre nosotros.

• Una vez que estas sean efectivas las podremos abrir a los Grupos de Con-tratistas y Promotores generando Jor-nadas de Negocios que tengan fuerte carácter comercial, de la que todos nos podamos aprovechar de contactos y quizás negocios.

“ La situación en la que estamos necesita de un

Grupo de Industria y Servicios (GIS) unido, fuerte y decidido que

represente lo que significan nuestros

6 sectores y 16 gremios profesionales”

17

ático

INDUSTRIA Y SERVICIOS

• Promover el producto “made in Astu-rias” y que en las obras asturianas se utilicen preferentemente productos o servicios as-turianos (siempre que cumplan los requisi-tos, calidades y competitividad exigida).

• Que en el mundo de la Construcción a la Industria y Servicios se nos tenga en cuenta y podamos mejorar nuestros pla-zos y modos de cobro, así como nuestros precios anclados en muchas ocasiones en el siglo pasado.

• Potenciar las oportunidades de Ex-portación que tiene nuestro Grupo y que la CAC-Asprocon con la colaboración to-tal de Asturex y Gobierno del Principado nos ofrece.

• Seguir trasladando a la sociedad nuestro Carácter Industrial y lo que ello significa. Actualmente nos han cargado al sector con el término peyorativo que se alejan mucho de lo que representan nuestras actividades diarias.

Entre todos hemos decidido asumir esta etapa sin protagonismos y con de-cisión de mirar adelante con optimismo que es lo que necesita nuestro Grupo y nuestros asociados.

Las diferentes Comisiones de Trabajo

están abiertas a las opiniones, sugeren-cias y propuestas de cualquier asociado que quiera contribuir.

COMISIONES Y PERSONASQUE LAS OCUPAN-Atención y servicios al asociado +Co-

misión Cooperación con otros Grupos: Natalia Gutiérrez, Beatriz Costales y Ma-nolo García Areces.

-Internacionalización+Innovación: Ma-tilde Coto, Ricardo Fe, Montserrat Cas-trelo, Pablo Pascual, Senén Fernández y Óscar Candás.

-Comunicación: José Luis Martín, Juan Carlos Cigales, Iván García, Eugenio Me-néndez y José Suárez.

-Formación: David González, Alberto Cartón, Javier Tamargo, Francisco Javier Valdés y Luis Ángel Iglesias.

Por supuesto todo asociado que quiera incorporarse a estas comisiones y trabajar con nosotros será bienvenido, como aque-llos que quieran lanzarnos sugerencias, comentarios, impresiones, etc. las atende-remos en la medida de lo posible y con un ánimo de solucionar y mejorar todo lo que esté en nuestra mano.

Nuestro grupo es muy singular: 6 Sec-tores y 16 gremios profesionales diferentes que hacen que se sea muy difícil aglutinar todas las voces e intereses de manera co-herente y reflejar con claridad las mismas, sin hacer distinciones de ningún tipo.

Intentaremos conocer toda esta complejidad, entenderla y actuar con la intención de que todos nos sentamos identificados con GIS, la CAC-ASPROCON y lo que cada día debemos defender que no es otra cosa que poder seguir vivien-do con dignidad de un sector que está en horas bajas.

“ Entre todos hemos decidido asumir esta

etapa sin protagonismos y con decisión de mirar

adelante con optimismo que es lo que necesita

nuestro Grupo y nuestros asociados”

ático

18

EL CICLO INTEGRADO DE LA CONSTRUCCIÓN

Según dicta la Real Academia de la Lengua Española, la palabra “construir”, en la primera de sus afecciones, significa “fabricar, edificar, hacer de nueva planta una obra de arquitectura o ingeniería, un monumento o en general cualquier obra pública”. Y si se busca su verdadero origen, nos encontraremos con que la raíz etimo-lógica de construir proviene del latín cons-truere y sus componentes léxicos son el prefijo con-, que significa completamente y globalmente, y -struere, que significa juntar.

Este desglose o lección humilde de le-guaje sólo pretende explicar el objeto de esta nueva sección que estrenamos en este número de la Revista Ático.

Durante los próximos meses, tratare-mos de desgranar todos y cada uno de los oficios, trabajos, gremios o sectores que participan en la construcción bien sea en la actividad de promotor, de contratista o en la industria y los servicios. Por eso, es necesario buscar el origen de su palabra y comenzar explicando lo más básico, que es la palabra construir.

Y no es menester darle más vueltas, construir es lo mismo que juntar piezas de una forma completa. Una actividad indus-

trial en la que toman parte muchas piezas, como si una de cadena de montaje se tra-tara. Es decir, si para fabricar un vehículo entran en acción muy diversas actividades que desarrollan diferentes productos que finalmente se ensamblan dando como re-sultado un coche, en la construcción ocu-rre lo mismo. Es una industria que cuenta con suministro de materiales, fábricas, di-seños, destreza, conocimiento de gestión e innovación que aportan muchos profesio-nales cualificados.

Nuestro objetivo es poner en valor y ex-plicar cómo y quién une las piezas de un puzzle para que la sociedad cuente con la información necesaria para apreciar un sector que ha sido demonizado por la mala praxis de unos pocos. Todos y cada uno de los profesionales que intervienen en esta cadena son las piezas que permite confi-gurar el puzzle. Porque como en los juegos de niños, si falla o falta una de las piezas, el puzzle no se completa. Nuestra región cuenta con excelentes profesionales en todos sus niveles, porque no olvidemos que la construcción pertenece al sector secundario de la cadena productiva que se encarga de transformar la materia prima, extraída o producida por el sector prima-

rio, en productos de consumo en forma de viviendas, edificios, puentes, carreteras u hospitales. No se debe caer en la trampa de identificar a un constructor, promotor o in-dustrial de la construcción con un inversor o especulador. Porque en el caso de este último, y volviendo a la RAE, el especula-dor es una persona que procura provecho o ganancia fuera del tráfico mercantil. Y en este sentido, los profesionales y empresas del sector de la construcción, el único pro-vecho que buscan es mantener los pues-tos de trabajo de sus fábricas, demostrar una calidad y cualificación en sus trabajos para desarrollar instalaciones de las que se benefician el resto de la sociedad en forma de viviendas, carreteras u hospitales.

Por eso, durante los próximos meses nos hemos propuesto contarles a través de es-tas páginas cual es la labor de cada una de esas piezas que son personas, profesiona-les y empresarios, y cuál es su aportación a un proceso constructivo, constituyendo todo ello una gran industria, que solo nues-tro país se niega a ver como tal, pero que aporta enorme riqueza a nuestro bienes-tar y a la estructura económica de nuestra región. Porque todos y cada uno de ellos forma el ciclo integrado de la construcción.

El Gran Puzzle de la Construcción

ático

20

Licitación oficial en Asturias(Fuente CAC Asprocon) En el periodo enero a septiembre de 2013 se ha licitado en

nuestra región 218 millones de euros (M€), lo que sigue siendo uno de los dos peores de la historia. Las comparativas, en euros constantes, no dejan lugar a duda:

• En relación a la media de los últimos veinte años, hoy se han dejado de licitar actuaciones por un valor total de 612 M€, lo que supone un recorte del 74%.

• Con la media del periodo 2008-2012, las pérdidas llegarían a los 349 M€, es de-cir, el -62%.

• Y 1.510 M€ por debajo, si se toma como referencia el promedio de los tres mejo-res resultados hasta el momento. En con-creto, 1998 (1.877 M€), 2004 (1.696 M€) y 2006 (1.611 M€).

• El único dato positivo lo obtenemos al comparar las cifras de 2013 con las de 2012 (peor resultado de la historia) ya las cifras actuales son cinco veces superiores a las del ejercicio anterior.

A pesar de incluir los contratos menores en el cálculo del nú-mero de obras, las 337 actuaciones licitadas en el ejercicio en curso, siguen siendo 228 menos que la media de las dos últimas décadas, lo que nuevamente pone de manifiesto la escasez de actividad constructiva.

En el gráfico inferior se presenta la evolución de la licitación en Asturias de los últimos años.

OBSERVATORIO

PENDIENTE ADJUDICACIÓN

Administración autónomaSu balance en estos nueve meses de 2013 es:• Los 39 M€ licitados en el ejercicio a estudio, le colocan como

el segundo peor resultado de la historia, sólo por delante de 2012. Las principales valedoras de estos resultados, en conjunto aportan el 79% del total, son: Consejería de Fomento, Ordena-

OBSERVATORIO SECTOR DE LA CONSTRUCCIÓNEN ASTURIAS

Enero - Septiembre 2013

Un análisis en detalle por Administración nos muestra que: Administración centralLa Administración que nos ocupa aporta hoy seis de cada diez

euros licitados en Asturias. A priori, estos resultados parecen bue-nos, pero un análisis en profundidad nos muestra que los 138 M€ licitados en el 2013 le siguen manteniendo como uno de los peores ejercicios de su historia. Las pérdidas se cuantifican en 238 M€ si lo comparamos con la media licitada en los últimos veinte años, o en 50 M€ utilizamos como referencia el promedio del periodo 2008-2011 (no hemos tenido en cuenta en este cálculo al año 2012 ya que desvirtuaría completamente la información al no haber li-citado ni 2 M€), o los más de 950 M€ si tomamos como punto de partida el mejor año en materia de contratación pública (2004).

Para alcanzar el 95% de su presupuesto total actual, solo le ha hecho falta licitar las cinco actuaciones siguientes:

• EDAR de Villaperez.• La Explotación y Conservación de varios tramos de carretera

en Asturias.• La línea aérea de contacto y sistemas asociados del tramo La

Robla - Pola de Lena (Variante de Pajares).• El proyecto desglosado de reformado de ordenación hidráu-

lico sanitaria del Río Casaño entre Carreña y Arenas de Cabrales. Tramo: Poo-Arenas (Cabrales).

• El proyecto de ordenación sanitaria del Rio Cares-Deva en Panes.

Las bajas medias en sus adjudicaciones, sin tener en cuenta los procedimientos negociados ni los contratos menores, llegan al 41,70% lo que supone el porcentaje más alto jamás registrado en

las adjudicaciones de obra pública en nuestra región por parte de esta Administración. El valor más próximo lo encontramos en el año 2012, si bien, doce puntos inferior al actual. Otros resultados:

CONCURSOS SUBASTAS NEGOCIADOS OBRA CIVIL EDIFICACIÓN

Media del periodo 41,71% 38,39% 16,55% 41,70% ...

21

ático

OBSERVATORIO

Como se puede apreciar claramente en los gráficos anterio-res, la Administración está dirigiendo sus esfuerzos a la contra-tación de contratos menores y subastas, en detrimento de los procedimientos negociados sin publicidad y los anteriormente denominados concursos, hoy varios criterios de adjudicación.

Las bajas medias en sus adjudicaciones, sin tener en cuenta los procedimientos negociados ni los menores, se coloca en el 34,41% lo que supone el porcentaje más alto de los últimos vein-te años, a esta altura de año. Otros resultados:

CONCURSOS SUBASTAS NEGOCIADOS OBRA CIVIL EDIFICACIÓN

Media del periodo 33,59% 35,39% 10,16% 35,63% 31,55%

Administración localHasta el momento ha licitado un total de 41 M€, lo que le colo-

ca, al igual que en el caso anterior como el segundo peor resul-tado de la historia, sólo por delante de lo sucedido un año antes. Sus números no dejan lugar a duda:

• En relación a la media de los últimos veinte años, se ha deja-do de licitar 79 M€. Y con respecto a la media del periodo 2008-2012 un total de 97 M€.

• Tan sólo 23 Ayuntamientos de los 78 existentes en nues-tra región han convocado obra pública. Destaca sobre manera, en el lado positivo, el Ayuntamiento de Gijón y sus entidades vinculadas, ya que en conjunto aportan veinticuatro de los cuarenta y un millones licitados por esta Administración. Le acompañan, aunque muy lejos Oviedo con 4,67 M€, Siero (4,89 M€) y Avilés (1,81 M€).

• La distribución de las 170 actuaciones puesta en liza hasta la fecha, se reparten tal y como se puede ver en los gráficos siguientes.

ción del Territorio y Medio Ambiente, la de Educación, Cultura y Deportes, y la Junta de Saneamiento.

• Las pérdidas actuales en relación a la media de los últimos veinte años, son de 283 M€. Y de 230 M€ si tomamos como re-ferencia el promedio del periodo 2008-2012.

• El nivel de cumplimiento del AEPA, en materia de licitación de obra nueva, es del 17,98%, o lo que es lo mismo, tienen que

licitar antes del 01/01/2014 actuaciones por un valor de 180 M€En los gráficos siguientes se representa la evolución del nú-

mero de actuaciones licitadas por esta Administración, en fun-ción de la exigencia o no de clasificación, en el último trienio. Asimismo, presentamos la distribución por sistemas de licitación de las obras en las que la Administración no puede exigir clasifi-cación de contratistas:

ático

22

OBSERVATORIO

La obra civil aporta el 94% del importe total licitado en el 2013, lo que supone dieciseis puntos más que un año antes. El destino prin-cipal de las inversiones recogidas aquí es: actuaciones medioam-bietales (130 M€), ferroviarias (20 M€), ca-rreteras (37 M€) y urbanizaciones (17 M€). La edificación aporta los 14 M€ restantes, y se destinan en su mayoría a la edificiación, rehabilitación o reforma de centros admi-nistrativos, educativos, culturales o de ocio.

La actuación típica sigue siendo una obra licitada como negociado o contrato menor, cuyo presupuesto es inferior a ciento veinte mil euros y un plazo de eje-cución inferior a tres meses.

La distribución de los sistemas de licitación utilizados en As-turias, en estos nueve meses de 2013, es tal y como se puede apreciar en el gráfico siguiente.

De los gráficos anteriores se puede inferir que los procedi-mientos a los que más habitualmente se recurre son los meno-res y los negociados sin publicidad.

• Las bajas medias en las adjudicaciones, sin incluir negocia-dos ni menores, llega al 25,14% lo que le coloca por detrás de los resultados de 2012 (39,84%) y 2011 (29,54%). Otros resultados:

CONCURSOS SUBASTAS NEGOCIADOS OBRA CIVIL EDIFICACIÓN

Media del periodo 21,49% 32,30% 17,93% 24,21% 26,77%

Volviendo a los comentarios generales, tal y como hemos ido viendo hasta el momento, la escasez de obra pública, los pro-cedimientos restrictivos y las adjudicaciones a empresas que han ofertado en temeridad, en su mayoría empresas que nunca habían aparecido en los procedimientos de contratación en As-turias, es el paradigma de la contratación actual. Esto ha dejado sin recursos a un gran número de empresas que se dedicaban a esta actividad desde hace muchos años.

No podemos obviar que dentro de los resultados que aquí pre-sentamos se incluyen contratos menores que hasta hace pocos meses no se hacían públicos. En concreto, esta tipología de con-tratos agrupa hoy a 119 actuaciones por un valor total de 3,03 M€, frente a las 80 obras por un valor de 1,74 M€ de 2012.

La representación gráfica de la evolución de la contratación por Administración del periodo Enero – Septiembre es:

23

ático

OBSERVATORIO

Otro aspecto que no ha sufrido alteración alguna es la ecua-ción perfecta para las bajas descabelladas: sequía de obra pú-blica, como único criterio de adjudicación el importe, o en su defecto por invitación. Hasta tal punto es así que en la gran mayoría de las actuaciones que han te-nido lugar en el ejercicio en curso, se han registrado una o varias empresas en te-meridad, con bajas en muchos de los ca-sos por encima del 40%, llegando incluso a superar en algún caso el 50%.

La baja media en las adjudicaciones,

obras licitadas y adjudicadas en lo que va de año, sin tener en cuenta ni contratos menores ni negociados, llega al 39,60% que tal y como se puede apreciar en el gráfico inferior es la cota más alta registrada a esta altura de año.

Si desgajamos los datos anteriores, es decir, los analizamos según el sistema de licitación utilizado, veremos que hoy en los sistemas en los que se utiliza más de un criterio a la hora de adjudicar las obras (antiguos concursos) la baja media alcanza el 40,07% frente al 34,66% de las subastas o el 14,95% de los negociados. Un dato “llamativo”, es que la baja en los concursos en superior a las subastas, situación ésta que no se había vuelto a producir desde el año 2006. Para mayor detalle se presenta la información de for-ma gráfica en el cuadro siguiente:

Y las bajas por tipología de actuación son:

Si la revisión de las adjudicaciones, incluyendo los negocia-dos, la hacemos desde el punto de vista del adjudicatario, ve-mos que de las 238 obras licitadas y adjudicadas en este año 2013, 29 se las han llevado 27 empresas con domicilio fuera de Asturias. Las 209 restantes se las reparten otras 122 em-presas cuyo domicilio está en Asturias. Se engloban dentro del grupo “con domicilio en Asturias” a todas aquellas empresas de ámbito nacional que llevan muchos años arraigadas en As-turias y que pertenecen a esta Asociación. Si la distribución se hace puramente según su domicilio fiscal, obtendríamos los siguientes resultados: el 25% del presupuesto total adjudicado se lo llevan empresas con domicilio fiscal en Asturias y el 75% restante las foráneas.

Tomando en consideración el plazo de ejecución de las obras, y teniendo en cuenta para determinar la fecha de finalización los plazos legalmente establecidos, encontramos que 84 obras tendrían como fecha tope para su entrega el 31/12/2013, lo que deja sólo 69 actuaciones en vigor a partir de ese momento.

El cumplimiento del AEPA (Acuerdo por el Empleo y el Pro-greso de Asturias 2013-2015) a 30/09/2013 es:

• Mantenimiento de la inversión (anualidades comprometidas de años anteriores) para el año 2013 se consignan 165 M€. Para determinar los compromisos reales, hemos tenido en cuenta las anualidades establecidas en todos los pliegos de cláusulas ad-ministrativas de las obras licitadas antes del 01/01/2013 que ya están adjudicadas, y sobre ellas hemos aplicado las bajas de los adjudicatarios. Pues bien, esta operación nos da como resultado que los compromisos de años anteriores, para el 2013, solo al-canzarían los 11,63 M€, lo que arroja un remanente pendiente de justificación (diferencia entre lo consignado y nuestro cálculo) de 153,37 M€.

• Nueva inversión en licitación. Se contempla para el ejercicio en curso 219 M€ pero tan solo se ha licitado el 17,98%, es decir, todavía estaría pendiente de licitar actuaciones por un montante total de 179,62 M€.

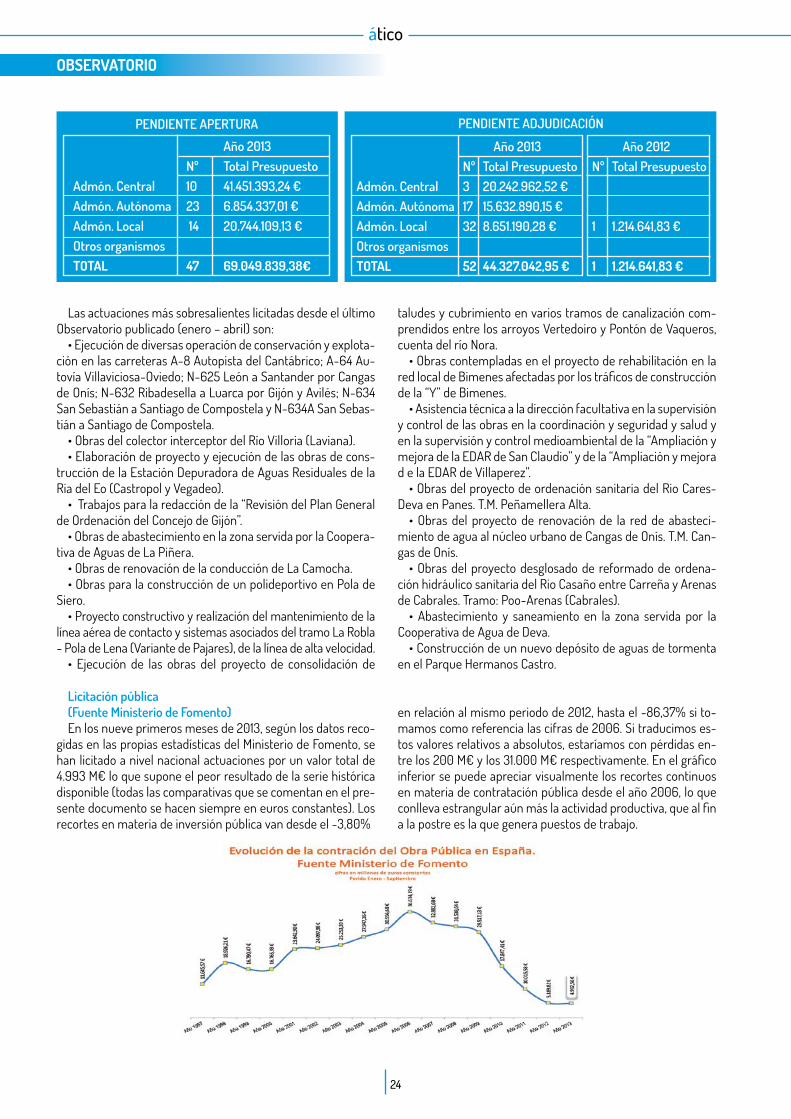

Por último, señalar que al cierre del presente informe todavía encontramos 1 obra por un presupuesto total de 1,21 M€ pen-diente de adjudicar, que fue licitada en el año 2012. A esta habría que sumar las 47 sin apertura de ofertas (69,05 M€) y 52 sin adjudicar (44,32 M€.), del año 2013.

ático

24

OBSERVATORIO

PENDIENTE APERTURA

Año 2013 Nº Total PresupuestoAdmón. Central 10 41.451.393,24 €Admón. Autónoma 23 6.854.337,01 €Admón. Local 14 20.744.109,13 €Otros organismosTOTAL 47 69.049.839,38€

Año 2013 Nº Total PresupuestoAdmón. Central 3 20.242.962,52 €Admón. Autónoma 17 15.632.890,15 €Admón. Local 32 8.651.190,28 €Otros organismosTOTAL 52 44.327.042,95 €

Año 2012Nº Total Presupuesto

1 1.214.641,83 €

1 1.214.641,83 €

PENDIENTE ADJUDICACIÓN

Las actuaciones más sobresalientes licitadas desde el último Observatorio publicado (enero – abril) son:

• Ejecución de diversas operación de conservación y explota-ción en las carreteras A-8 Autopista del Cantábrico; A-64 Au-tovía Villaviciosa-Oviedo; N-625 León a Santander por Cangas de Onís; N-632 Ribadesella a Luarca por Gijón y Avilés; N-634 San Sebastián a Santiago de Compostela y N-634A San Sebas-tián a Santiago de Compostela.

• Obras del colector interceptor del Río Villoria (Laviana).• Elaboración de proyecto y ejecución de las obras de cons-

trucción de la Estación Depuradora de Aguas Residuales de la Ria del Eo (Castropol y Vegadeo).

• Trabajos para la redacción de la “Revisión del Plan General de Ordenación del Concejo de Gijón”.

• Obras de abastecimiento en la zona servida por la Coopera-tiva de Aguas de La Piñera.

• Obras de renovación de la conducción de La Camocha.• Obras para la construcción de un polideportivo en Pola de

Siero.• Proyecto constructivo y realización del mantenimiento de la

línea aérea de contacto y sistemas asociados del tramo La Robla - Pola de Lena (Variante de Pajares), de la línea de alta velocidad.

• Ejecución de las obras del proyecto de consolidación de

taludes y cubrimiento en varios tramos de canalización com-prendidos entre los arroyos Vertedoiro y Pontón de Vaqueros, cuenta del río Nora.

• Obras contempladas en el proyecto de rehabilitación en la red local de Bimenes afectadas por los tráficos de construcción de la “Y” de Bimenes.

• Asistencia técnica a la dirección facultativa en la supervisión y control de las obras en la coordinación y seguridad y salud y en la supervisión y control medioambiental de la “Ampliación y mejora de la EDAR de San Claudio” y de la “Ampliación y mejora d e la EDAR de Villaperez”.

• Obras del proyecto de ordenación sanitaria del Rio Cares-Deva en Panes. T.M. Peñamellera Alta.

• Obras del proyecto de renovación de la red de abasteci-miento de agua al núcleo urbano de Cangas de Onís. T.M. Can-gas de Onís.

• Obras del proyecto desglosado de reformado de ordena-ción hidráulico sanitaria del Rio Casaño entre Carreña y Arenas de Cabrales. Tramo: Poo-Arenas (Cabrales).

• Abastecimiento y saneamiento en la zona servida por la Cooperativa de Agua de Deva.

• Construcción de un nuevo depósito de aguas de tormenta en el Parque Hermanos Castro.

Licitación pública (Fuente Ministerio de Fomento)En los nueve primeros meses de 2013, según los datos reco-

gidas en las propias estadísticas del Ministerio de Fomento, se han licitado a nivel nacional actuaciones por un valor total de 4.993 M€ lo que supone el peor resultado de la serie histórica disponible (todas las comparativas que se comentan en el pre-sente documento se hacen siempre en euros constantes). Los recortes en materia de inversión pública van desde el -3,80%

en relación al mismo periodo de 2012, hasta el -86,37% si to-mamos como referencia las cifras de 2006. Si traducimos es-tos valores relativos a absolutos, estaríamos con pérdidas en-tre los 200 M€ y los 31.000 M€ respectivamente. En el gráfico inferior se puede apreciar visualmente los recortes continuos en materia de contratación pública desde el año 2006, lo que conlleva estrangular aún más la actividad productiva, que al fin a la postre es la que genera puestos de trabajo.

25

ático

OBSERVATORIO

Si analizamos por CC.AA. las pérdidas en relación al 2012, ve-remos que las únicas Autonomías que han visto recortados sus inversiones son Galicia (-66,63%), Navarra (-64,47%), País Vas-co (-72,20%) y Melilla (-34,70%). El caso de Galicia y País Vasco es llamativo ya que sus cifras de 2012, por encima de los 1.000 M€., se han quedado hoy en poco más de 300 M€. No obstan-te, sus infraestructuras están finalizadas, o en fases mucho más

avanzadas que el caso de nuestra región. A pesar de que el resto presenta un sal-do interanual positivo, este no sirve para compensar los recortes que han sufrido las cuatro autonomías comentadas, de ahí el saldo negativo en conjunto. Entre las CC.AA. con una tasa de crecimiento interanual más alta tenemos a Aragón, Cantabria y Asturias. En concreto, del 506%, 299% y 138% respectivamente. No obstante, esta evolución es poco indicati-va ya que el año 2012 ha sido un completo desastre para nuestro sector. En cambio, si tomamos como referencia la media li-citada en los últimos años, veremos que

todas las autonomías sin excepción han sufrido recortes como mínimo del 65%.

En el caso concreto de Asturias con un -89% se coloca en-tre las más perjudicadas. En el gráfico inferior se puede apreciar claramente la evolución por CC.AA. del último trienio.

El cuadro adjunto, se aprecia claramen-te donde estaba la licitación por CC.AA. (para no desvirtuar la información no se incluyen Ceuta, Melilla y No Regionaliza-ble) en el periodo 1997-2012 y donde está hoy. Además, en este gráfico se pone de manifiesto que Autonomías han recibi-do más inversión y quienes menos. En concreto, entre Madrid, Cataluña, Galicia, Andalucía, Navarra y País Vasco se llevan más del 55%, de media, del total licitado cada ejercicio. Asturias en cambio siem-pre se encuentra en el vagón de cola, excepto en el año 2004 que se colocó en mitad de la tabla.

Lo mismo sucede si analizamos la li-citación utilizando como referente la extensión en Km2 (no se incluye en esta simulación a Ceuta y Melilla). Madrid o País Vasco siempre a la cabeza, seguidas unas veces de Galicia o tras de Cataluña, mientras que Asturias, Castilla y León, Extremadura y Castilla de Mancha son las más “perjudicadas”. En concreto, en este año 2013 Madrid recibe 66.190,34€/Km2 frente a los 19.750,70€/Km2 de Cantabria o los 7.392,17€/Km2 de Asturias.

Como se puede ver en el recuadro infe-rior, la inversión por habitante del periodo enero a septiembre de 2013 es de 105,63€, lo que supone el peor resultado de la serie histórica. En concreto, hoy se invierte ocho veces menos que en el mismo periodo de 2006 lo que nueva-

mente da muestra del escaso, por no decir nulo, proyecto inversor de la Administración Central, lo que a la postre no favorece la acti-vidad productiva y por ende a la generación de puestos de trabajo.

ático

26

OBSERVATORIO

Asturias, con 73€ por habitante se coloca en décimo quinta posición muy por detrás de La Rioja (229 €/hab) y Aragón (228 €/hab) y Cantabria (177 €/hab) que son las CC.AA. que copan las posiciones de cabeza. Es decir, da igual el criterio de reparto

que se utilice, Asturias siempre sale perjudicada. En el gráfico inferior se proyectan las variaciones que se han producido por Autonomía en el último cuatrienio.

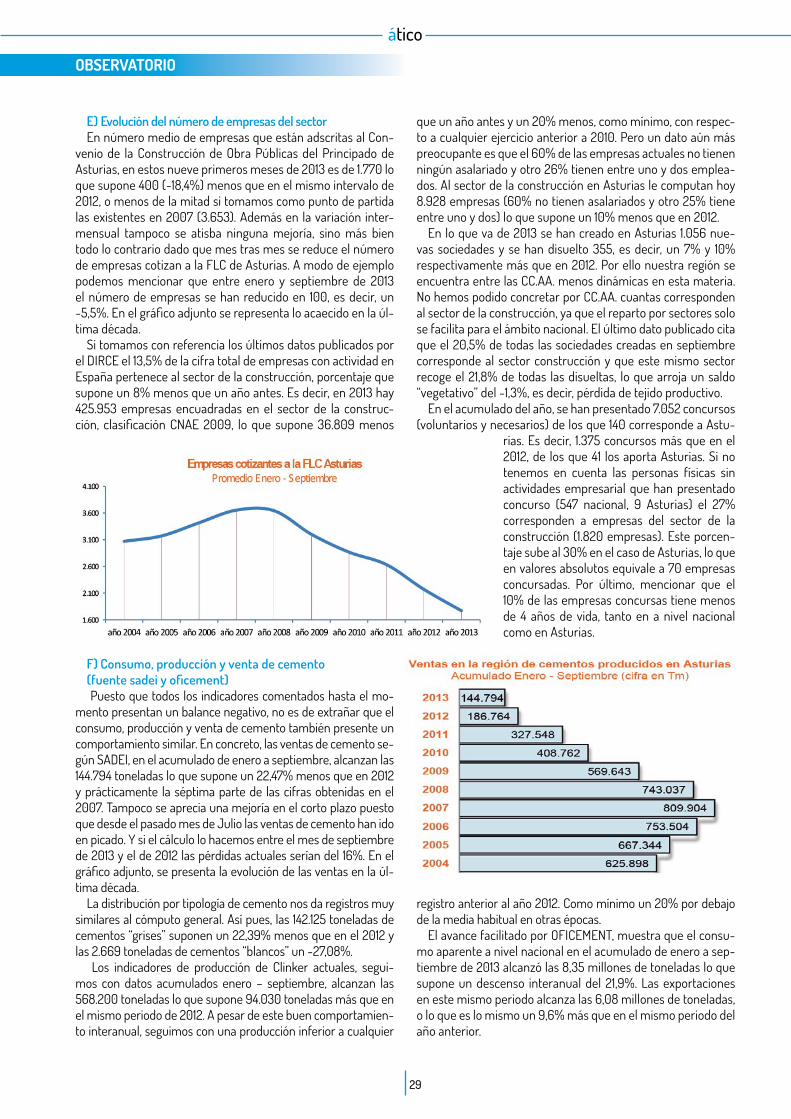

Datos de interés para el sectorA) ParoEl número de desempleados registrados en las Oficinas del

Servicio Público de Empleo a finales de septiembre de 2013, a ni-vel nacional, llega a los 4.724.355, lo que supone 25.572 personas más que treinta días antes. En valores relativos este incremento es del 0,54%. En la variación interanual se atisba una ligera me-joría, si se puede llamar así, ya que el número de desemplea-dos actuales suponen 19.076 más que un año antes, es decir, un 0,41% lo que supone una tasa de crecimiento algo inferior a la mensual. No obstante, la tasa de paro actual sigue siendo la más alta de la serie histórica disponible. Como dato meramente indi-cativo de la coyuntura actual, recordar que hoy casi hay el doble de desempleados que en el mismo periodo de 2008.

Un análisis pormenorizado de la evolución del paro actual frente al mismo periodo de 2012 nos muestra un comporta-miento muy desigual, si bien y como ya hemos comentado an-tes, todos los resultados serán los peores de la serie histórica. En concreto:

Sexos. El desempleo masculino baja en 36.085 (-1,55%), fren-te al incremento en 55.161 (2,32%) del femenino.

Edades. Los menores de 25 años descienden en 31.830 per-sonas (-6,82%), frente a la subida en 50.906 parados (1,20%) en los mayores de 25 años.

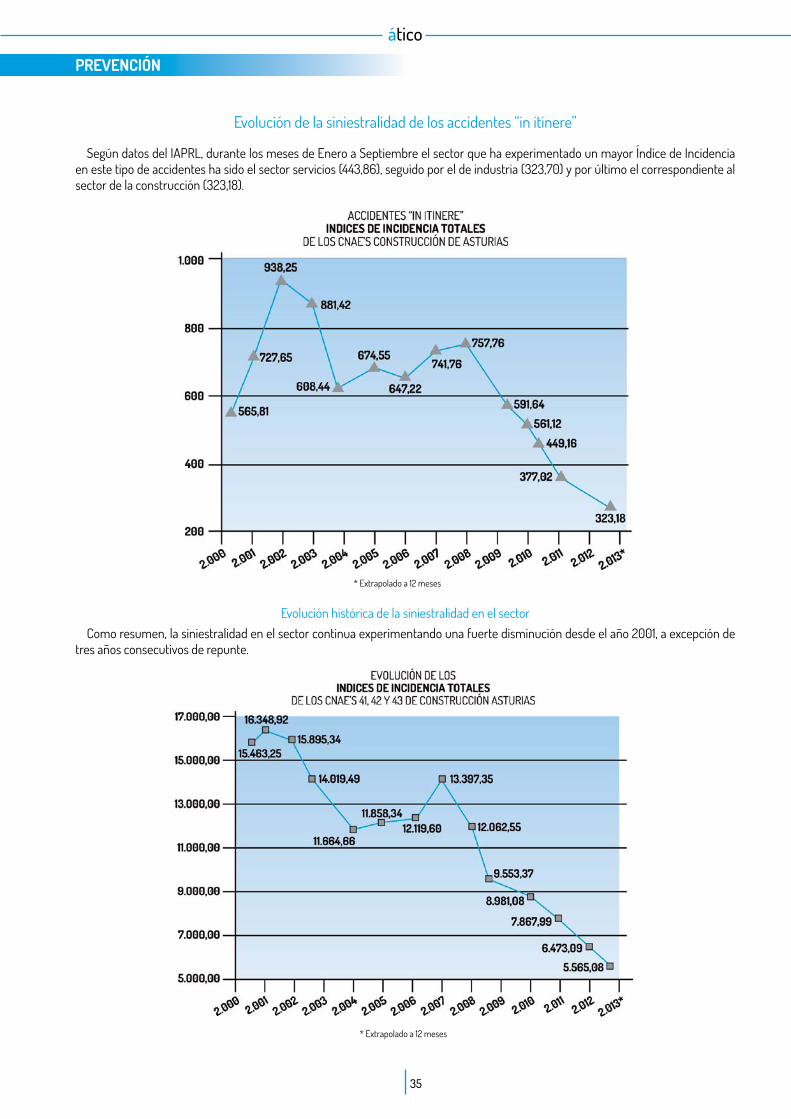

Sectores. En el lado positivo, es decir, reduciendo sus listas de desempleados están la construcción (-11,72%) y la industria (-2,73), frente al aumento de agricultura (12,62%), servicios (3,45%) y el colectivo sin empleo anterior (0,65%).

Autonomías. Las Comunidades Autónomas de Andalucía (-0,54%), Baleares (-6,80%), Canarias (-1,64%), Castilla La Man-cha (-0,27%), Cataluña (-1,83%) y Valenciana (-0,90%) son las únicas que han conseguido reducir sus listas de desempleados. En el caso concreto de Asturias se han registrado 2.787 parados más, que en valores relativos supone un 2,81%.