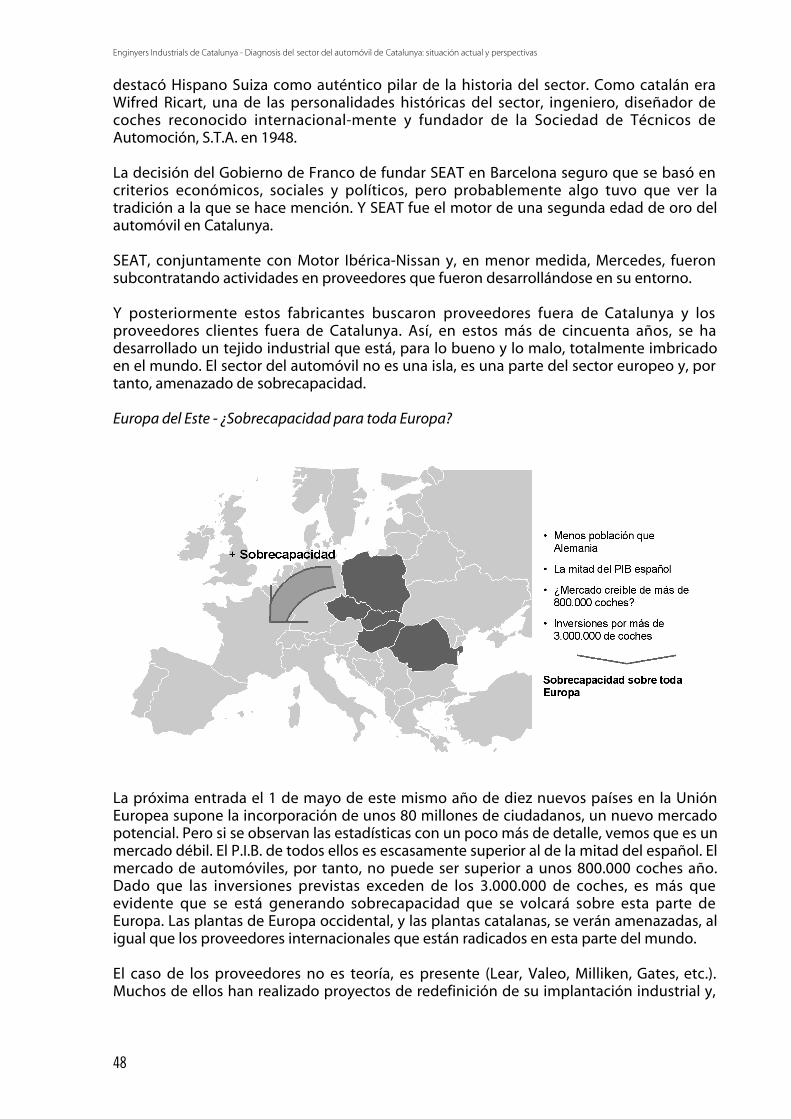

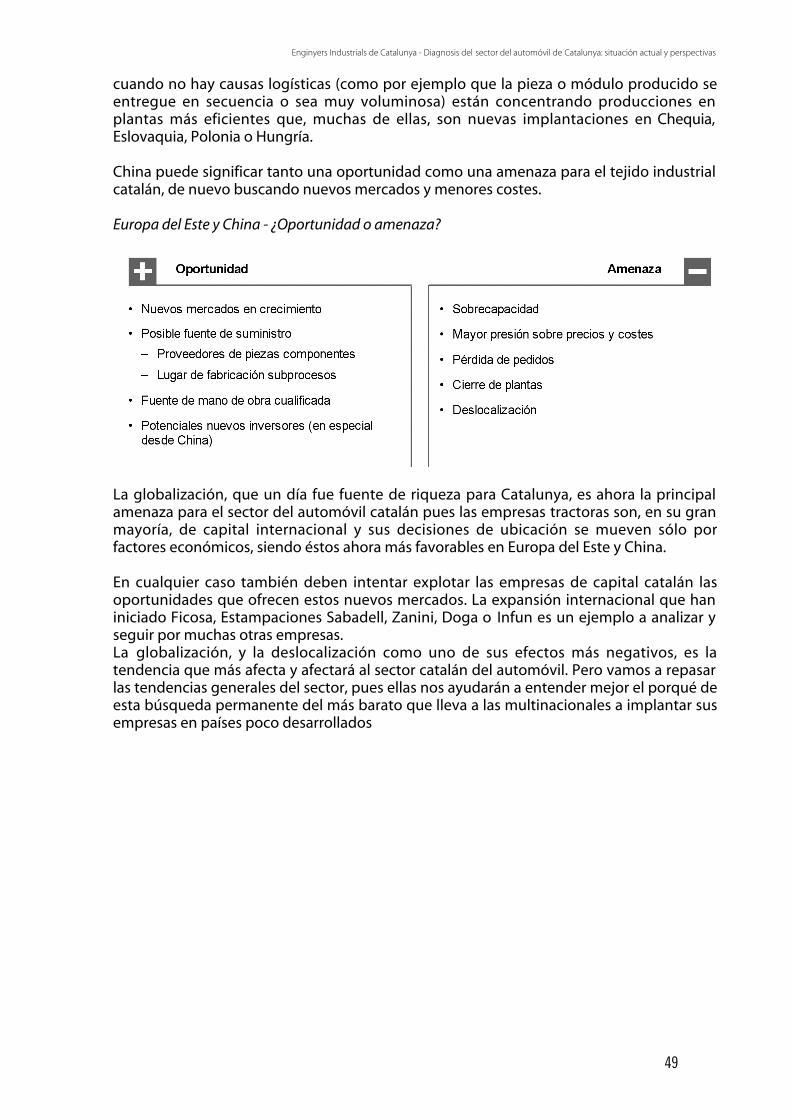

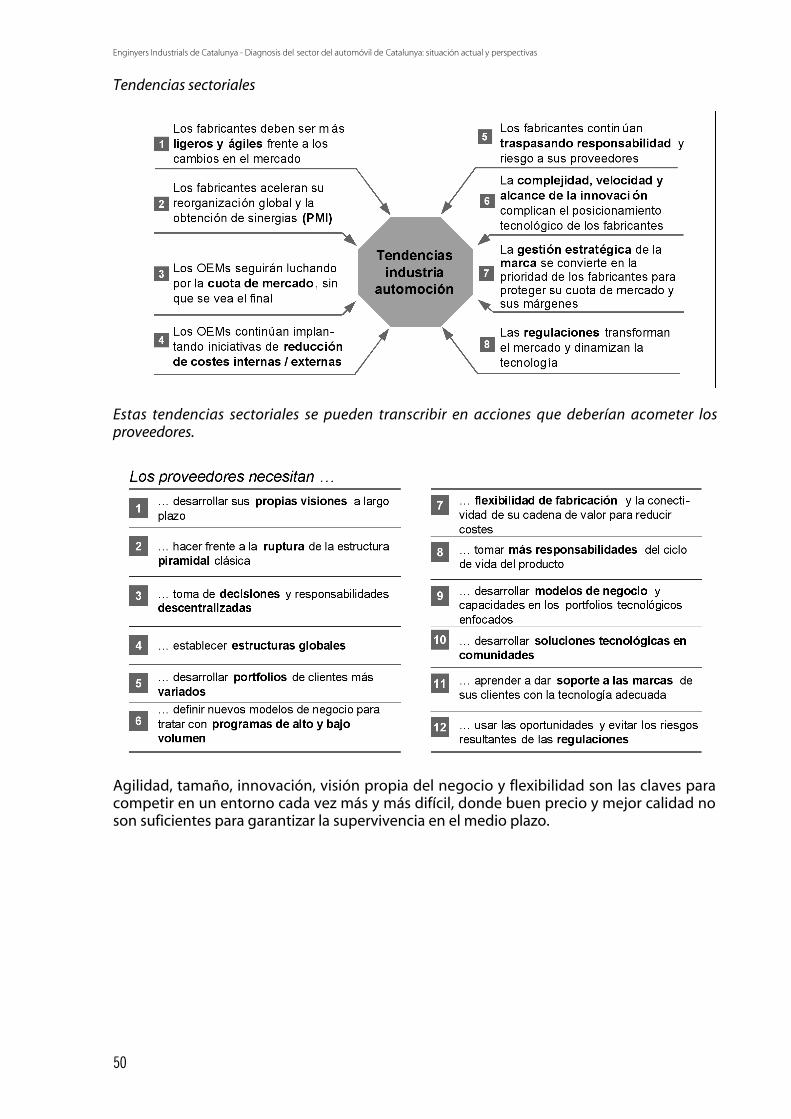

enginyers industrials de catalunya - diagnosi del sector de … · iniciando una importante fase de...

TRANSCRIPT

Enginyers Industrials de Catalunya - Diagnosi del sector de l’automòbil a Catalunya: situació actual i perspectives

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

2

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

3

Este trabajo ha sido realizado por José Antonio Bueno Oliveros, socio de Roland BergerStrategy Consultants y director de la oficina de Barcelona, bajo la dirección técnica deVicenç Aguilera, presidente de la Sociedad Técnica de la Automoción, por encargo delColegio Oficial de Ingenieros Industriales de Catalunya.

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

4

CONTENIDO PÁGINA

Resumen ejecutivo

Situación actual del sector del automóvil en Catalunya 7

Tendencias sectoriales 47

Oportunidades y amenazas para el sector del automóvil en Catalunya 51

Propuesta de líneas de actuación 55

Conclusiones 71

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

5

DIAGNOSIS DEL SECTOR DEL AUTOMÓVIL DE CATALUNYA: SITUACIÓNACTUAL Y PERSPECTIVAS

Catalunya siempre ha sido un país industrial. El sector secundario siempre ha tenido unpeso muy relevante en la economía catalana, superando sus sucesivas crisis históricas,reinventándose y saliendo fortalecida tras ellas.

Aunque estamos en una fase de crecimiento económico, la industria retrocede. ¿Es unefecto cíclico o el principio de un cambio de modelo económico?¿Está la industriainiciando una importante fase de declive? En este principio de siglo el tejido industrialcatalán se enfrenta a la, tal vez, más importante y profunda de las amenazas frente a lasque se ha enfrentado hasta ahora: la deslocalización. Las industrias no cierran porque latecnología o el mercado las echen, porque los empresarios abandonen la actividad, nisiquiera por acumulación de pérdidas que conduzcan a la quiebra. Las industrias cierranporque sus accionistas, en gran medida no residentes en Catalunya ni siquiera en España,han descubierto que fabricar en otros países puede ser más rentable que hacerlo aquí.

Varios sectores ya han sufrido los efectos de la deslocalización. El textil, sector histórico enCatalunya, ha ido perdiendo actividad industrial porque ya hace tiempo que en Asia todoes extraordinariamente más barato. Sólo el diseño, la comercialización y las fibrastecnificadas pueden desarrollarse de forma rentable en Catalunya. Pero lo que antes erauna amenaza concentrada en pocos sectores se extiende a otros, y el sector del automóvil,un sector de extraordinaria relevancia en Catalunya, es uno de los más amenazados.

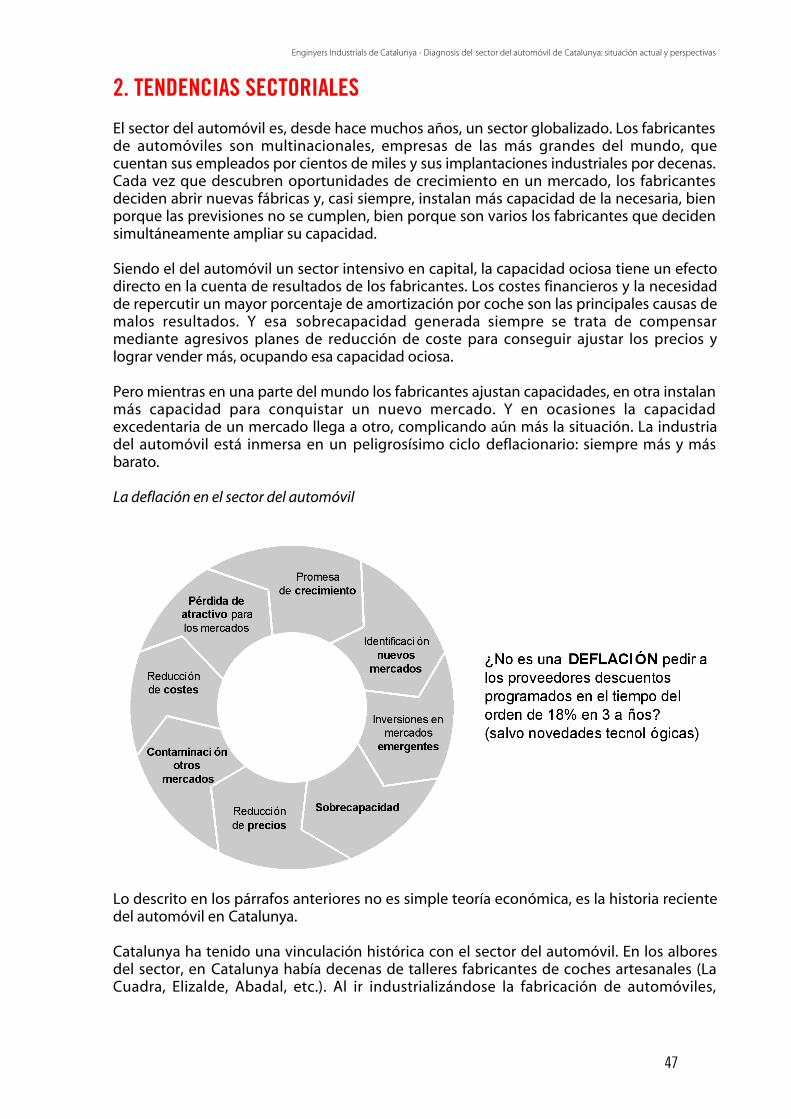

El sector del automóvil es, desde hace muchos años, un sector globalizado. Aunque unagran mayoría de pequeñas y medianas empresas son de capital catalán, la propiedad de lasprincipales empresas tractoras y el poder de decisión asociado a ella está fuera de nuestropaís. ¿Por qué un directivo, sea de la nacionalidad que sea, debe preocuparse por otra cosaque no sea su propia empresa? ¿A quién le importa que se cierren o se abran instalacionesen Catalunya? En la lógica internacional donde el sector ha caído en una peligrosa lógicadeflacionista (más barato, más barato, más barato), Catalunya ha perdido atractivo.

El capital internacional va a invertir (está invirtiendo ya) muy poco en Catalunya pues elfuturo está, al menos de momento, en China y en Europa del Este, en países con mano deobra muy barata y con mercados todavía por desarrollar. Y el sector del automóvil necesitainversiones permanentemente para ser competitivo.

Entre todos los actores del sector existe la visión compartida que no se pueden esperarmás inversiones de fabricantes internacionales en Catalunya. La apertura de una fábricanueva sería una sorpresa mayúscula. De igual modo si un proveedor internacional sedecidiese a invertir en nuestro país sería desplazando a otro que realiza un suministrosíncrono o, como máximo, como consecuencia de un proceso de outsourcing, es decir,transfiriendo puestos de trabajo de un proveedor a otro o de un fabricante a un proveedor.Por tanto el sector parece haber tocado techo. ¿Iniciará ahora su fase de declive?

Para acabar de describir el escenario del automóvil catalán debe indicarse que lasadministraciones no han creído necesario dedicar recursos para prevenir percancesempresariales pues es un sector que, hasta la fecha, siempre ha ido bien. Las ayudas se hancentrado por tanto en paliar las crisis “históricas” como las de Seat o en la periódica

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

6

subvención de inversiones para desarrollar y fabricar nuevos modelos. Así mismo el sectorno ha visto, hasta la fecha, la necesidad de organizarse ni de asociarse.

El futuro es complicado, muy complicado. Si no se actúa, lo más probable es que en 2010se fabriquen en Catalunya menos coches de los que se fabrican hoy, se produzcan menoscomponentes y haya menos fábricas de automóviles y de componentes de las que hayhoy. Los cierres de Lear, TRW, Valeo iluminación, Valeo cableado, Autotex o la planta deIrisbus en Mataró pueden ser algo más que incidentes aislados. Si algo tiene de bueno elsector del automóvil es que el futuro es fácil de predecir.

No es sencillo actuar para corregir un futuro poco prometedor como el descrito, peromerece la pena intentarlo. Lo más preocupante es que parece que no existe conciencia delproblema ni en la sociedad catalana ni en sus gobernantes. Mientras que comunidadesautónomas con igual o menor tradición y relevancia sectorial (Euskadi, Galicia, Valencia,Cantabria, etc.) se afanan en crear foros y clusters, en mejorar su tejido industrial y deconocimiento, en Catalunya, a pesar de disponer de un muy elevado número deexcelentes activos, no existe un mínimo movimiento asociacionista entre las empresas niuna corriente de comunicación suficiente entre éstas y la administración y la Universidadpara mejorar la competitividad global y, de esta forma, asegurar el futuro del sector. Y si lasociedad civil no despierta, la responsabilidad recae directamente en las administraciones,en especial en la Generalitat de Catalunya. Nuestros gobernantes tienen que comenzar apensar en la próxima generación y no en la próxima elección.

Hay tiempo para actuar y las palancas de actuación son varias: innovación, trabajoconjunto, sentido de la anticipación, etc. Pero si no se actúa, el consenso es que el futuroserá peor que el presente. Ojalá el sector y las administraciones se den cuenta de quemerece la pena luchar por conservar (y desarrollar) una industria que genera una riqueza yun empleo más allá del turismo, la construcción y el consumo interno, las tres palancas queexplican el último ciclo de crecimiento y que presentan riesgos estructurales evidentes.Desde hace más de tres años la industria está perdiendo terreno en Catalunya frente a losservicios y la construcción, y parece que no es un efecto cíclico sino estructural. Demomento no se habla de crisis porque el conjunto de las actividades económicas es, engeneral, positivo. Pero cuando se frene el crecimiento desmedido de la construcción,cuando el turismo flaquee o el consumo se debilite, nos daremos cuenta que el sector máscaracterístico de la economía catalana se habrá debilitado notablemente y puede queirremediablemente en los últimos años.

Este documento trata de cuantificar la magnitud de las amenazas sobre el sector delautomóvil y establecer unas líneas básicas de actuación para contrarrestarlas e inclusopoder aprovechar las oportunidades que también se presentan. Su finalidad no va más alláde alertar a la sociedad industrial para que tome conciencia de la magnitud del problema.Y una vez asumido que tenemos, como sociedad, un problema, las administraciones, lossindicatos, los profesionales y los empresarios deben empezar a trabajar coordinadamentesi se desea evitar una crisis industrial de un calado y un impacto mucho mayor que las queperiódica e históricamente se han cernido sobre la Catalunya industrial. Catalunya siempreha sido capaz de responder a todas las crisis que ha sufrido su tejido industrial. Esperemosque también lo sea a ésta.

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

7

1. SITUACIÓN ACTUAL DEL SECTOR DEL AUTOMÓVIL EN CATALUNYA

Las estadísticas oficiales no siempre coinciden con los sectores reales de actividad. Noexiste ningún índice que certifique sin lugar a dudas la relevancia del sector del automóvil.Existe en la estadística oficial un subsector de fabricación de automóviles a motor perotambién hay muchas industrias dentro del epígrafe de industrias metálicas o detransformación de plástico que pertenecen al sector del automóvil. En cualquier caso sepuede llegar a una visión bastante aproximada por agregación.

De esta forma, dentro del sector del automóvil catalán pueden incluirse empresasdedicadas a:

• Producción de vehículos automóviles: coches, autobuses y camiones. No se incluyenmotocicletas ni ciclomotores, aunque su vinculación con Catalunya pero también laproblemática asociada es incluso superior y los riesgos asociados son enormes.

• Producción de piezas, componentes y módulos para automoción: En esta industria auxiliarhay muchas compañías con actividad única para el automóvil, pero otras tambiéntienen clientes en otros sectores industriales.

• Servicios asociados al desarrollo y fabricación de vehículos y componentes: centros dedesarrollo, de test, de formación, etc. Sólo permanecerán abiertos en tanto que seansatélites de fábricas de automóviles y componentes.

• Transporte y logística: la actividad de este sector está muy influenciada por el hecho detener o no centros de fabricación de automóviles y componentes en Catalunya. Cercade un tercio del transporte total de mercancías por tren es de vehículos terminados y el20% del transporte por carretera tiene que ver con el automóvil (vehículos terminadosy componentes).

• Venta y distribución de automóviles y servicios de mantenimiento y reparación:importadores, concesionarios, agentes y talleres independientes. Su actividadprácticamente no depende del lugar donde se fabriquen los vehículos pero se enfrentaa un proceso de reconversión brutal motivado por fuerzas económicas del sector yacelerado por un cambio trascendental en la regulación europea (Reglamento deExención en Bloque). El líder de la distribución de vehículos del estado español, Quadis,es una empresa con sede en Barcelona propiedad de un empresario catalán.

En este análisis nos referiremos a estos cinco conceptos, ya que su punto de vista esfundamental. Pero, además, el automóvil también engloba otra serie de actividades:

• Financiación, seguros y otros servicios asociados: se prestan por entidades financieras yaseguradoras. No hay ninguna amenaza específica para ellos, más bien al contrario, sonlíderes europeos en eficiencia y rentabilidad. No serán objeto de este análisis, aunqueno deja de ser preocupante la situación de las aseguradoras en algunos segmentos,tales como los ciclomotores y los automóviles para jóvenes. En Barcelona tienen susede varias aseguradoras y algunas financieras especializadas.

• Reciclaje de automóviles: es un segmento también en proceso de reordenamientodebido a legislación comunitaria (Descontaminación y reciclado de vehículos fuera de

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

8

uso) pero, de nuevo, poco o nada tiene que ver su evolución con la actividad industrialdel automóvil en Catalunya.

• Servicio al automovilista: los servicios de apoyo y asistencia al automovilista son unmundo interesante en el que se está viviendo una interesante transformación con laentrada de Repsol. El RACC, con sede en Barcelona, es la asociación con mayorpenetración de las que operan en todo el estado español.

• Certificación: no podemos pasar por alto que el primer certificador de ITVs del estadoespañol y uno de los líderes mundiales, Applus, tiene su sede en Barcelona.

Puesto que el objetivo de este informe es analizar el presente y el futuro de la industria delautomóvil en Catalunya, nos centraremos en la práctica totalidad del estudio en lasactividades manufactureras, pues son las que se enfrentan a unas mayores amenazas. Sibien se fabriquen aquí o en cualquier otro lugar, en Catalunya se venderán, financiarán,mantendrán, certificarán y reciclarán vehículos. En cualquier caso se dedicará, por su fuerteimpacto en las Pymes, un breve espacio a los cambios de la distribución debido a la nuevareglamentación europea.

Hay una última lectura del automóvil: el impacto medioambiental en su producción, en suuso y en su reciclado. Esta lectura no será objeto de este análisis; si bien, tanto el debatedel impacto del automóvil en las ciudades como el desarrollo del tejido necesario para elreciclado de los coches fuera de uso, son muy interesantes en sí mismos. Con relación alreciclaje, debe señalarse que la realidad económica está muy retrasada respecto a los hitosmarcados por las directivas europeas pues, en general, ni los fabricantes, ni losproveedores ni las administraciones públicas saben cómo acometer un problema máseconómico que medioambiental.

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

9

1.1. Relevancia del sector del automóvil

Existe una creciente tendencia a valorar la evolución de una sociedad por el grado detercerización de su economía. Así se asume que un país con un fuerte peso del sectorservicios es un país más desarrollado que aquél que sustenta su PIB en la agricultura o laindustria. Si seguimos este indicador, Catalunya es un país crecientemente próspero. Sinembargo, merece la pena analizar con más detalle estos indicadores. No todos los serviciosson iguales ni representan de igual modo la evolución socioeconómica de un país. Debeanalizarse tanto la naturaleza del servicio como el valor añadido de los mismos. El valorañadido por empleado es un indicador muy relevante.

La mayoría de servicios en Catalunya se prestan “entre nacionales” y, sobre todo, enactividades relacionadas con el turismo. Por tanto, gran parte de la actividad terciariacatalana se fundamenta en la riqueza disponible de los propios catalanes y en la capacidady deseo de ocio vacacional de ciudadanos de todo el mundo, en especial, los europeos.Adicionalmente Catalunya ha sido históricamente un país industrial y no está ni muchomenos claro que haya perdido vocación de serlo.

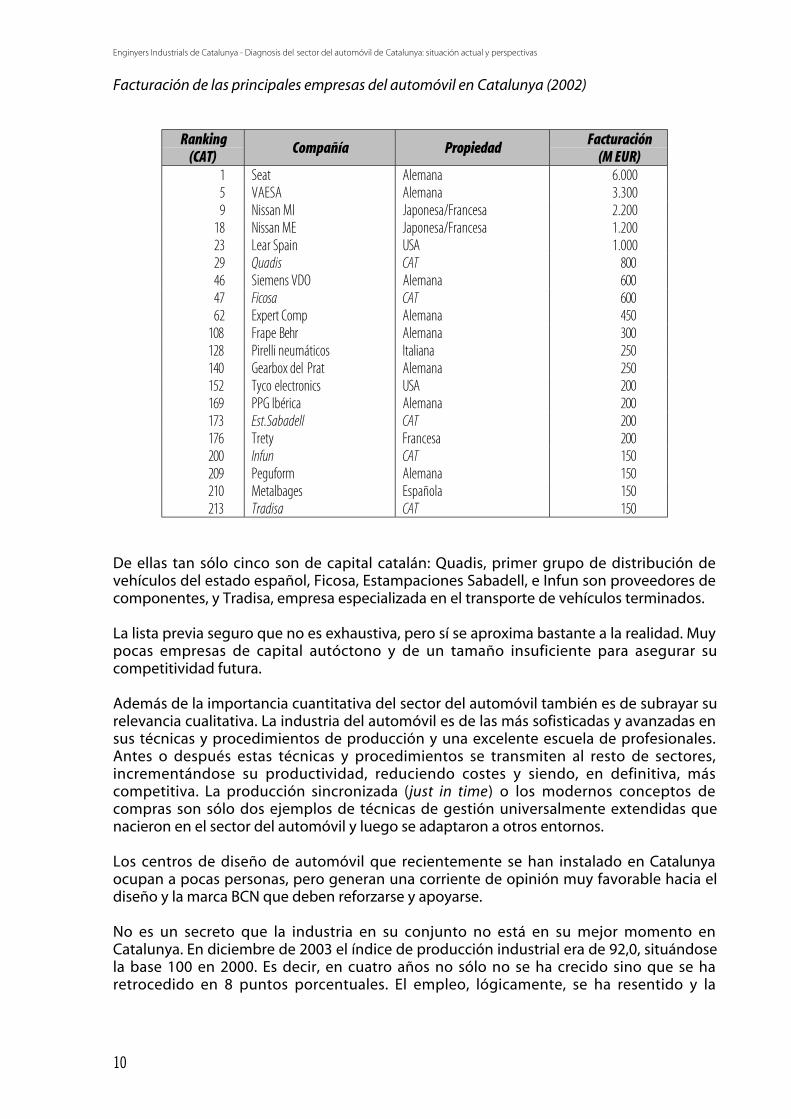

Aunque llegar por agregación a cifras relativas no es siempre fácil, parece existir un ciertoconsenso estadístico en que la fabricación de automóviles supone algo más del 4% delvalor añadido bruto catalán a coste de los factores y alrededor del 3,5% de la ocupación. Laexportación de automóviles supone un 20% del tráfico internacional con origen enCatalunya. La fabricación de componentes, el sector auxiliar del automóvil, emplea a unos100.000 trabajadores, estimándose en otros 100.000 el empleo indirecto generado. Concifras nunca exactas, el automóvil significa en Catalunya más del 10% de su PIB y empleo,así como el primer epígrafe del comercio internacional. En el contexto del Estado español,Catalunya concentra el 38% de la actividad de los fabricantes en España y el 37% de laindustria auxiliar. Sin lugar a dudas, Catalunya es la comunidad autónoma más relevanteen el sector del automóvil dentro del estado español, la tercera potencia europea delsector y la séptima mundial (hasta hace muy poco era la quinta).

El sector del automóvil tuvo experiencias pioneras más que interesantes en Catalunyaantes de la Guerra Civil, como fueron la fabricación del primer turismo en Barcelona en1898 (La Cuadra) y posteriormente míticos coches tales como los Hispano Suiza. Pero fue lacreación en los primeros 50 de Seat lo que acabó por consolidar a Catalunya como elcentro de la industria del automóvil en el estado español. Seat, perteneciente en laactualidad al 100% al grupo Volkswagen, es la primera empresa por facturación deCatalunya, emplea a unos 14.000 trabajadores directos y se estima que el empleo indirectogenerado supera los 50.000 trabajadores, siendo su repercusión total en el empleo catalánsuperior a los 100.000 empleos. Muchos de los proveedores que nacieron a la sombra deSeat crecieron y diversificaron su actividad sirviendo a otros fabricantes europeos.Lamentablemente casi todos ellos fueron vendidos a grupos multinacionales y salvo pocaspero más que honrosas excepciones, sus centros de decisión están fuera de Catalunya.

A pesar de la relevancia del sector, las empresas grandes, y por tanto con capacidad desupervivencia, son escasas. Entre las 250 empresas con mayor facturación con sede enCatalunya sólo 20 se dedican al sector del automóvil:

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

10

Facturación de las principales empresas del automóvil en Catalunya (2002)

Ranking(CAT)

Compañía Propiedad Facturación(M EUR)

1 Seat Alemana 6.0005 VAESA Alemana 3.3009 Nissan MI Japonesa/Francesa 2.200

18 Nissan ME Japonesa/Francesa 1.20023 Lear Spain USA 1.00029 Quadis CAT 80046 Siemens VDO Alemana 60047 Ficosa CAT 60062 Expert Comp Alemana 450

108 Frape Behr Alemana 300128 Pirelli neumáticos Italiana 250140 Gearbox del Prat Alemana 250152 Tyco electronics USA 200169 PPG Ibérica Alemana 200173 Est.Sabadell CAT 200176 Trety Francesa 200200 Infun CAT 150209 Peguform Alemana 150210 Metalbages Española 150213 Tradisa CAT 150

De ellas tan sólo cinco son de capital catalán: Quadis, primer grupo de distribución devehículos del estado español, Ficosa, Estampaciones Sabadell, e Infun son proveedores decomponentes, y Tradisa, empresa especializada en el transporte de vehículos terminados.

La lista previa seguro que no es exhaustiva, pero sí se aproxima bastante a la realidad. Muypocas empresas de capital autóctono y de un tamaño insuficiente para asegurar sucompetitividad futura.

Además de la importancia cuantitativa del sector del automóvil también es de subrayar surelevancia cualitativa. La industria del automóvil es de las más sofisticadas y avanzadas ensus técnicas y procedimientos de producción y una excelente escuela de profesionales.Antes o después estas técnicas y procedimientos se transmiten al resto de sectores,incrementándose su productividad, reduciendo costes y siendo, en definitiva, máscompetitiva. La producción sincronizada (just in time) o los modernos conceptos decompras son sólo dos ejemplos de técnicas de gestión universalmente extendidas quenacieron en el sector del automóvil y luego se adaptaron a otros entornos.

Los centros de diseño de automóvil que recientemente se han instalado en Catalunyaocupan a pocas personas, pero generan una corriente de opinión muy favorable hacia eldiseño y la marca BCN que deben reforzarse y apoyarse.

No es un secreto que la industria en su conjunto no está en su mejor momento enCatalunya. En diciembre de 2003 el índice de producción industrial era de 92,0, situándosela base 100 en 2000. Es decir, en cuatro años no sólo no se ha crecido sino que se haretrocedido en 8 puntos porcentuales. El empleo, lógicamente, se ha resentido y la

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

11

industria ocupaba en diciembre de 2003 a 738.600 personas, un 7% menos que el añoanterior. En este entorno el índice de confianza industrial caía 12 puntos. La automoción,principal industria manufacturera, presenta un escenario igual o peor.

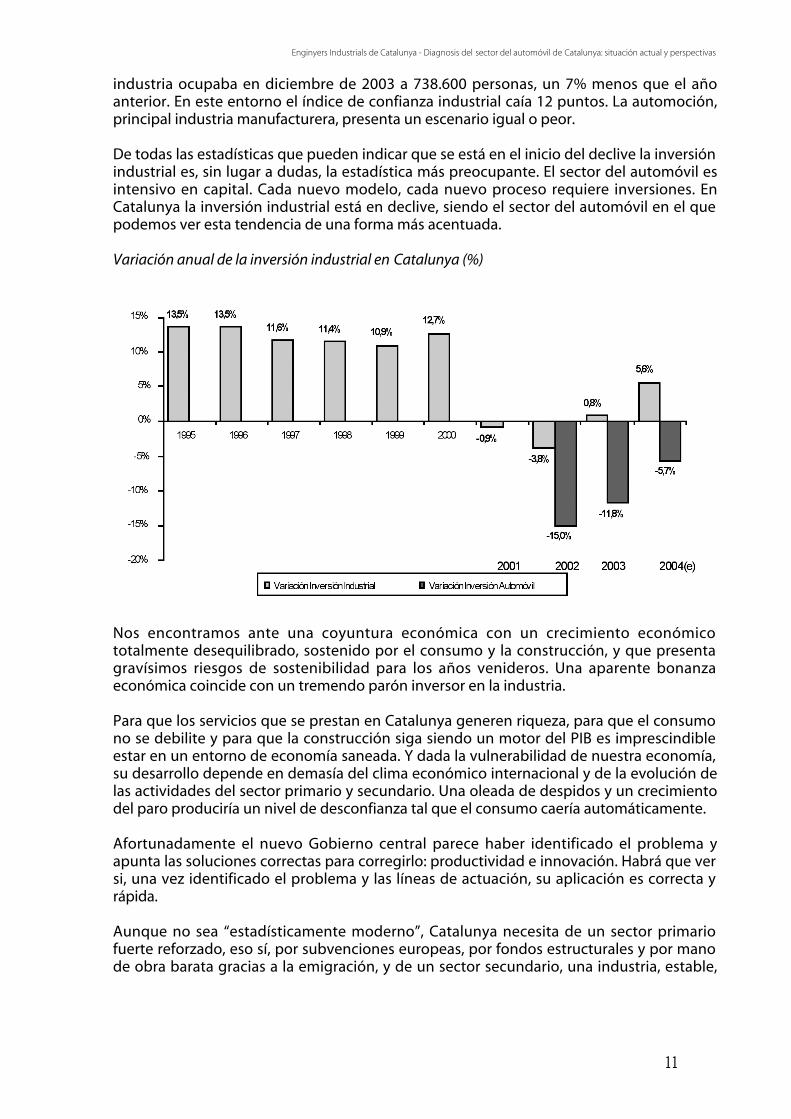

De todas las estadísticas que pueden indicar que se está en el inicio del declive la inversiónindustrial es, sin lugar a dudas, la estadística más preocupante. El sector del automóvil esintensivo en capital. Cada nuevo modelo, cada nuevo proceso requiere inversiones. EnCatalunya la inversión industrial está en declive, siendo el sector del automóvil en el quepodemos ver esta tendencia de una forma más acentuada.

Variación anual de la inversión industrial en Catalunya (%)

Nos encontramos ante una coyuntura económica con un crecimiento económicototalmente desequilibrado, sostenido por el consumo y la construcción, y que presentagravísimos riesgos de sostenibilidad para los años venideros. Una aparente bonanzaeconómica coincide con un tremendo parón inversor en la industria.

Para que los servicios que se prestan en Catalunya generen riqueza, para que el consumono se debilite y para que la construcción siga siendo un motor del PIB es imprescindibleestar en un entorno de economía saneada. Y dada la vulnerabilidad de nuestra economía,su desarrollo depende en demasía del clima económico internacional y de la evolución delas actividades del sector primario y secundario. Una oleada de despidos y un crecimientodel paro produciría un nivel de desconfianza tal que el consumo caería automáticamente.

Afortunadamente el nuevo Gobierno central parece haber identificado el problema yapunta las soluciones correctas para corregirlo: productividad e innovación. Habrá que versi, una vez identificado el problema y las líneas de actuación, su aplicación es correcta yrápida.

Aunque no sea “estadísticamente moderno”, Catalunya necesita de un sector primariofuerte reforzado, eso sí, por subvenciones europeas, por fondos estructurales y por manode obra barata gracias a la emigración, y de un sector secundario, una industria, estable,

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

12

diversificada y sostenible. De lo contrario, cuando el desempleo despunte, el consumocaerá y todo el milagro económico actual se desmoronará como un castillo de naipes.

Por lo tanto, se puede llegar por muchos caminos a la misma conclusión: el sector delautomóvil es muy relevante en la economía catalana y, como veremos, su fragilidad es alta,por lo que sería conveniente que la sociedad civil y las administraciones tomen concienciadel problema y busquen soluciones conjuntamente.

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

13

1.2. Fabricantes de automoción

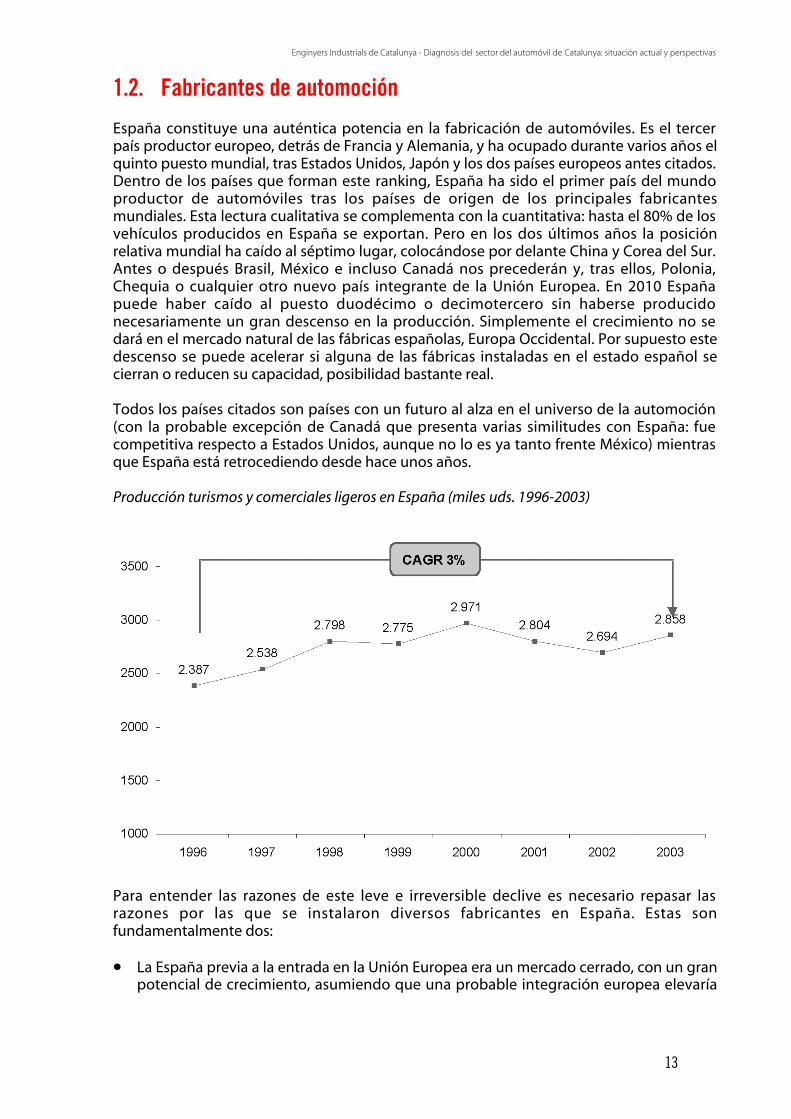

España constituye una auténtica potencia en la fabricación de automóviles. Es el tercerpaís productor europeo, detrás de Francia y Alemania, y ha ocupado durante varios años elquinto puesto mundial, tras Estados Unidos, Japón y los dos países europeos antes citados.Dentro de los países que forman este ranking, España ha sido el primer país del mundoproductor de automóviles tras los países de origen de los principales fabricantesmundiales. Esta lectura cualitativa se complementa con la cuantitativa: hasta el 80% de losvehículos producidos en España se exportan. Pero en los dos últimos años la posiciónrelativa mundial ha caído al séptimo lugar, colocándose por delante China y Corea del Sur.Antes o después Brasil, México e incluso Canadá nos precederán y, tras ellos, Polonia,Chequia o cualquier otro nuevo país integrante de la Unión Europea. En 2010 Españapuede haber caído al puesto duodécimo o decimotercero sin haberse producidonecesariamente un gran descenso en la producción. Simplemente el crecimiento no sedará en el mercado natural de las fábricas españolas, Europa Occidental. Por supuesto estedescenso se puede acelerar si alguna de las fábricas instaladas en el estado español secierran o reducen su capacidad, posibilidad bastante real.

Todos los países citados son países con un futuro al alza en el universo de la automoción(con la probable excepción de Canadá que presenta varias similitudes con España: fuecompetitiva respecto a Estados Unidos, aunque no lo es ya tanto frente México) mientrasque España está retrocediendo desde hace unos años.

Producción turismos y comerciales ligeros en España (miles uds. 1996-2003)

Para entender las razones de este leve e irreversible declive es necesario repasar lasrazones por las que se instalaron diversos fabricantes en España. Estas sonfundamentalmente dos:

• La España previa a la entrada en la Unión Europea era un mercado cerrado, con un granpotencial de crecimiento, asumiendo que una probable integración europea elevaría

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

14

nuestro nivel de vida. Estando la venta de automóviles directamente relacionada con lariqueza disponible de los ciudadanos, algunos fabricantes se establecieron parafabricar coches que luego venderían en el mercado interior.

• España ofrecía una mano de obra barata comparada con los principales paísesproductores europeos. La creación de un mercado único haría de las fábricas españolasla principal fuente de coches baratos para Europa. De hecho la industria española deautomoción es en la actualidad una industria eminentemente exportadora (más del80% de la producción).

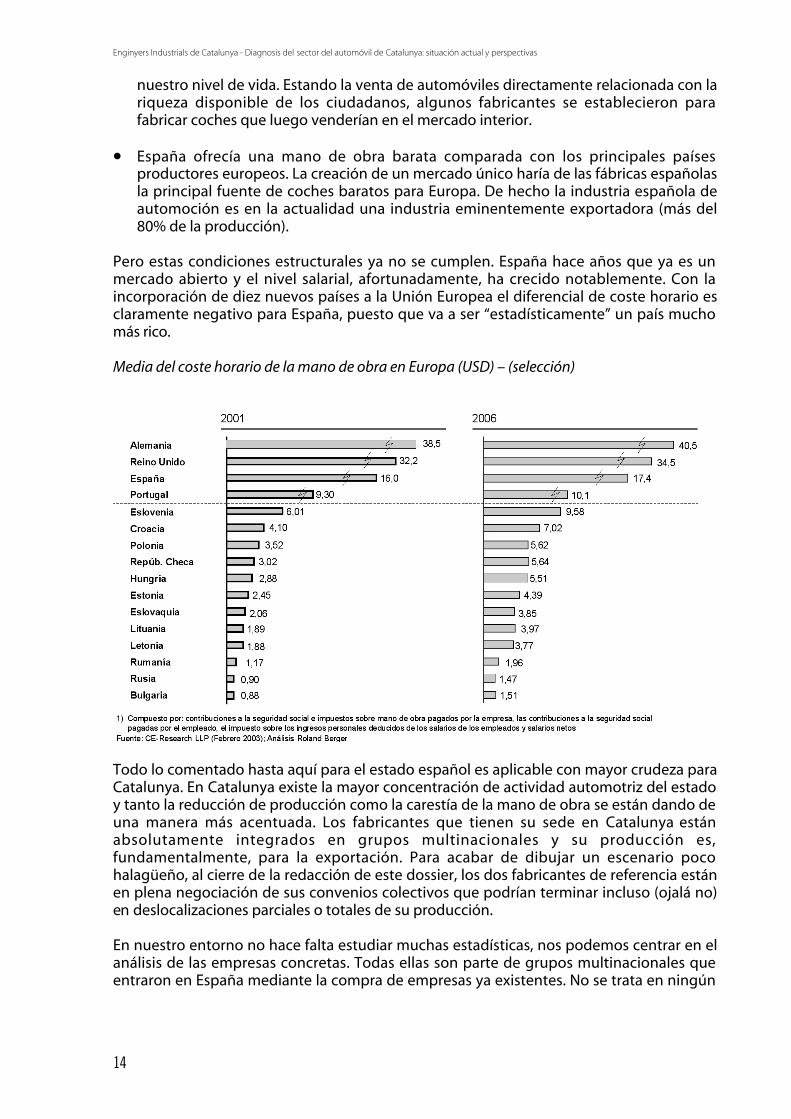

Pero estas condiciones estructurales ya no se cumplen. España hace años que ya es unmercado abierto y el nivel salarial, afortunadamente, ha crecido notablemente. Con laincorporación de diez nuevos países a la Unión Europea el diferencial de coste horario esclaramente negativo para España, puesto que va a ser “estadísticamente” un país muchomás rico.

Media del coste horario de la mano de obra en Europa (USD) – (selección)

Todo lo comentado hasta aquí para el estado español es aplicable con mayor crudeza paraCatalunya. En Catalunya existe la mayor concentración de actividad automotriz del estadoy tanto la reducción de producción como la carestía de la mano de obra se están dando deuna manera más acentuada. Los fabricantes que tienen su sede en Catalunya estánabsolutamente integrados en grupos multinacionales y su producción es,fundamentalmente, para la exportación. Para acabar de dibujar un escenario pocohalagüeño, al cierre de la redacción de este dossier, los dos fabricantes de referencia estánen plena negociación de sus convenios colectivos que podrían terminar incluso (ojalá no)en deslocalizaciones parciales o totales de su producción.

En nuestro entorno no hace falta estudiar muchas estadísticas, nos podemos centrar en elanálisis de las empresas concretas. Todas ellas son parte de grupos multinacionales queentraron en España mediante la compra de empresas ya existentes. No se trata en ningún

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

15

caso de implantaciones exnovo como puede ocurrir con el caso de Opel (Zaragoza) o Ford(Valencia).

Seat. Empresa de referencia del automóvil no sólo en Catalunya sino en todo el Estadoespañol al ser el único fabricante “completo” de automóviles en la península ibérica. Seatno sólo cuenta con una fábrica en Barcelona y otra en Martorell, sino que además su sedesocial, su centro de desarrollo, su departamento comercial, su administración, es decir,todos sus departamentos están ubicados en Catalunya. Es, por tanto, una empresacompleta, no una fábrica como sucede con el resto de los fabricantes radicados en elEstado español. Pero en Catalunya no reside el más importante de los componentes deuna empresa, su accionista. Seat es 100% propiedad Volkswagen y su futuro no depende nide ella ni de Catalunya, su futuro se decide en Alemania.

Siempre es bueno repasar la historia para entender el presente. Seat fue fundada en 1950por el INI como uno de los motores del desarrollismo de la España franquista. Y yaentonces se inició con una debilidad, no tenía tecnología propia sino que ésta dependía deFiat. El primer Seat (un 1400) salió de la fábrica de la Zona Franca de Barcelona en 1953 ySeat se convirtió en el motor de la motorización de toda España. Pero cuando llegaronotros fabricantes, cuando el entorno monopolista terminaba, Fiat salió del capital de Seaten 1981.

Entre 1981 y 1986 transcurre un periodo que puede caracterizarse de épico. De nuevo sintecnología, siendo el INI el único accionista, la dirección de Seat reinventa la empresa ymientras mantiene varios pleitos con Fiat es capaz de desarrollar el primer Ibiza, un cocherealizado con tecnología de terceros (Giugaro y Porsche fundamentalmente) querealmente salva a la empresa. El INI negocia con varias empresas y tras estar Toyota muycerca de adquirirla finalmente se cierra el acuerdo con Volkswagen en 1986.

Volkswagen primero pensó en quedarse solamente con la red comercial y mantener lamarca en España, pero el relativo éxito internacional del modelo Ibiza animó a la direccióndel grupo alemán a mantener no sólo la marca, sino toda la empresa y construyó para ellauna nueva fábrica en Martorell.

Lo que fue la confirmación de la salvación de Seat, la nueva fábrica, supuso el principio delos problemas actuales. Martorell se diseñó a lo grande, en un momento optimista. Seinvirtió mucho, se arriesgó demasiado. La fábrica se concluyó con una dirección en elgrupo distinta a la que la aprobó. La nueva dirección trataba de reconducir un grupodemasiado grande y demasiado expansionista. La reducción de costes era una de laspremisas fundamentales cuando el mercado se contrajo, la peseta se devaluó y en esenuevo entorno estalló una nueva y profunda crisis en 1993. La dirección, hasta entoncesalabada en el grupo y con un elevado número de españoles, fue reemplazadafulminantemente y se comenzó a reemplazar directivos catalanes y españoles pordirectivos internacionales, alemanes en su gran mayoría. Y Seat comenzó a integrarse másy más en el grupo, perdiendo autonomía y capacidad de decisión.

Seat se salvó una vez más con un plan de recuperación (recovery plan) avalado por elpropio presidente Dr. Piech. Así renovó su paleta de productos y trató de crecer en todoslos mercados. El volumen era la prioridad pues había que amortizar la nueva planta. Laplanta de Martorell se diseñó para fabricar 1.500 coches Ibiza por día. En su “mejor”momento ha llegado a producir 2.350 unidades diarias de nueve carrocerías diferentes.Toda una oda a la complejidad. Seat fue durante muchos años esclava de su fábrica y delos costes financieros.

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

16

Pero cuando empezaba a ver la luz al final del túnel Seat, gracias a haber sido capaz desobresaturar Martorell, se comenzó a vacilar en la orientación estratégica de la compañía.El entonces presidente Pierre Alain de Smedt dejó la compañía en junio de 1999 paraunirse a Renault y se abrió un periodo transitorio, en el cual tres directivos distintosocuparon el puesto de presidente en un periodo de tres años que concluyó con elreemplazo del presidente en el Grupo Volkswagen. Demasiada transición para unacompañía que era presidencialista.

Tras este periodo de transición finalmente se redefinió una nueva estrategia de la marcaSeat: menos volumen pero más rentabilidad con una gama de modelos de diseño agresivoy enfocado a un público joven con la deportividad y el diseño como valoresfundamentales. Para comprender este reenfoque estratégico no debe olvidarse que Skodafue adquirida por Volkswagen después de Seat y el encaje de ambas marcas no es sencillopues no basta con posicionarse en precio por debajo de Volkswagen. Por ello se hancreado dos grupos de marcas, racionales y emocionales, y Seat es la marca de entrada en lafamilia de las emocionales, donde Audi es la referencia. De algún modo, desde mediadosde 2002 Seat está más próxima a Audi que a Volkswagen. En esta línea algunosdepartamentos están coordinados o incluso integrados.

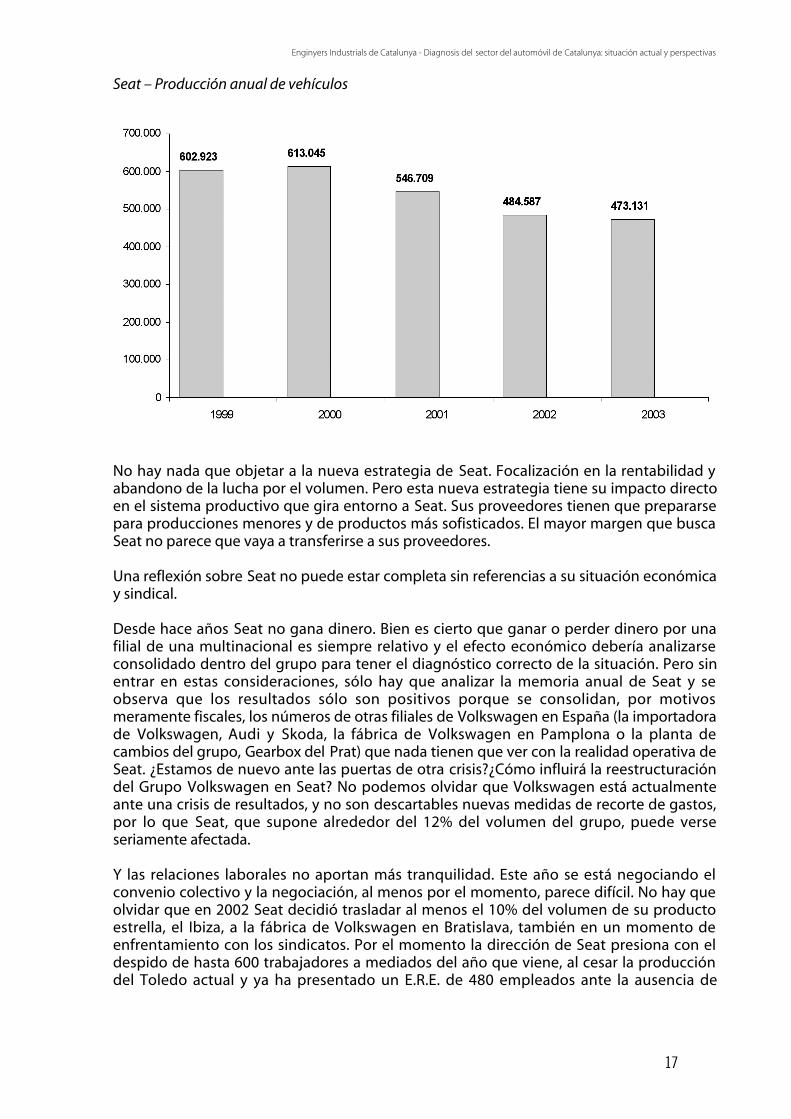

La nueva reorientación prima la rentabilidad frente al volumen. Por eso no es de extrañarque tras alcanzar un techo en 2000 de 613.000 unidades vendidas, se vendieron un 22%menos (473.000) en 2003 y las previsiones para 2004 son, de nuevo, producir menosunidades.

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

17

Seat – Producción anual de vehículos

No hay nada que objetar a la nueva estrategia de Seat. Focalización en la rentabilidad yabandono de la lucha por el volumen. Pero esta nueva estrategia tiene su impacto directoen el sistema productivo que gira entorno a Seat. Sus proveedores tienen que prepararsepara producciones menores y de productos más sofisticados. El mayor margen que buscaSeat no parece que vaya a transferirse a sus proveedores.

Una reflexión sobre Seat no puede estar completa sin referencias a su situación económicay sindical.

Desde hace años Seat no gana dinero. Bien es cierto que ganar o perder dinero por unafilial de una multinacional es siempre relativo y el efecto económico debería analizarseconsolidado dentro del grupo para tener el diagnóstico correcto de la situación. Pero sinentrar en estas consideraciones, sólo hay que analizar la memoria anual de Seat y seobserva que los resultados sólo son positivos porque se consolidan, por motivosmeramente fiscales, los números de otras filiales de Volkswagen en España (la importadorade Volkswagen, Audi y Skoda, la fábrica de Volkswagen en Pamplona o la planta decambios del grupo, Gearbox del Prat) que nada tienen que ver con la realidad operativa deSeat. ¿Estamos de nuevo ante las puertas de otra crisis?¿Cómo influirá la reestructuracióndel Grupo Volkswagen en Seat? No podemos olvidar que Volkswagen está actualmenteante una crisis de resultados, y no son descartables nuevas medidas de recorte de gastos,por lo que Seat, que supone alrededor del 12% del volumen del grupo, puede verseseriamente afectada.

Y las relaciones laborales no aportan más tranquilidad. Este año se está negociando elconvenio colectivo y la negociación, al menos por el momento, parece difícil. No hay queolvidar que en 2002 Seat decidió trasladar al menos el 10% del volumen de su productoestrella, el Ibiza, a la fábrica de Volkswagen en Bratislava, también en un momento deenfrentamiento con los sindicatos. Por el momento la dirección de Seat presiona con eldespido de hasta 600 trabajadores a mediados del año que viene, al cesar la produccióndel Toledo actual y ya ha presentado un E.R.E. de 480 empleados ante la ausencia de

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

18

aceptación de los sindicatos de los nuevos conceptos de flexibilidad. Por su parte lossindicatos han convocado movilizaciones y paros. El riesgo de deslocalización parcialtambién del Altea es alto, pues una huelga durante la rampa de lanzamiento de un cochenuevo es algo que puede hacer mucho daño a un fabricante.

Seat, motor indiscutible del sector en Catalunya, afronta un futuro esperanzado connuevos productos como el Altea o el nuevo Toledo que deberán reposicionar y reforzar sumarca, pero por el camino se ven posibles nubarrones en su situación financiera, en lasituación financiera del propio grupo y en las relaciones con sus trabajadores. Confiemos,por el bien de la industria del automóvil catalana, que Seat logre superar los problemasapuntados. Seat es demasiado importante para el sector en Catalunya como para noobservar detenidamente su evolución y apoyarle en todo lo posible.

Nissan. La segunda empresa del sector en Catalunya tampoco atraviesa unos momentosfáciles.

Nissan entró en España adquiriendo la compañía Motor Ibérica. Y como toda adquisiciónrealizada por una compañía japonesa la integración fue lenta y compleja.

Sin embargo, Nissan Motor Ibérica encontró su hueco en el grupo nipón, concentrándoseen el desarrollo y la fabricación de vehículos cuatro por cuatro. Además Nissan MotorIbérica fue la encargada de desarrollar motores diésel, imprescindibles para vehículos 4x4en Europa y unos grandes desconocidos en Japón.

De esta forma, Nissan Motor Ibérica encontró su acomodo en el grupo japonés y Barcelonase convirtió en el centro de operaciones de la marca japonesa para España, convirtiéndoseen la novena compañía por facturación en Catalunya.

El grupo Nissan Motor se compone de seis sociedades en el Estado español, cuatro de lascuales tienen su sede social en Barcelona:

• Nissan Motor España: distribuidora (importadora) de vehículos, con sede en Barcelona.• Nissan Distribution Service España: gestión logística de vehículos, con sede en

Barcelona.• Nissan Motor Parts Center: gestión de recambios, con sede en Barcelona.• Nissan Motor Ibérica: sociedad con sede en Barcelona que gestiona las plantas de

Nissan en España: Zona Franca, Montcada y Cuatro Vientos (esta última planta estápróxima a cerrar).

• Nissan Forklift: especializada en volquetes y con sede en Navarra.• Nissan Vehículos Industriales: fabrica camiones y furgonetas, con sede en Ávila.

Desgraciadamente el grupo japonés atravesaba por una mala situación financiera casicrónica que le llevó en 1999 a formalizar una alianza/venta con Renault. Hoy Renault esdueño del 44,4% de Nissan y Nissan del 15% de Renault. Pero lo que es innegable es que elresponsable de la reestructuración de Nissan es el equipo de Renault, encabezado porCarlos Ghosn. La reestructuración de Nissan ha sido espectacular, logrando pasar depérdidas casi crónicas a ganancias históricas, consiguiendo, además, un reparto muycoherente de los mercados entre Renault y Nissan.

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

19

Hasta no hace mucho el efecto de la alianza no se había notado excesivamente enCatalunya. Sin embargo poco a poco se ven sus efectos. Para empezar el actual consejerodelegado de Nissan Motor Ibérica (las fábricas) es un directivo japonés que proviene delequipo de Ghosn en Japón, y el consejero delegado de Nissan Motor España (laimportadora) es un directivo francés desde hace unos pocos meses. Pero lo que es másimportante, algunas de las actividades tradicionales de Nissan se están trasladando yfusionando con otras unidades:

• Nada más producirse la fusión, la financiera de Nissan se integró en la de Renault.• El centro de I+D se ha reducido a su mínima expresión.• El backoffice comercial podría fusionarse con el de Renault (en Madrid) en 2005, de

acuerdo con unas primeras declaraciones tras la alianza en 1999, ni desmentidas niactualizadas.

• ¿Qué ocurrirá con las fábricas?

La planta de Cuatro Vientos en Madrid se cerrará en breve. La de Ávila tiene un futuro muycomplicado si nos damos cuenta que acaba de anunciarse el cierre de la planta de RenaultVehículos Industriales de Villaverde. Respecto a las dos plantas catalanas hay algunasseñales preocupantes, tanto por su paleta de productos como por la difícil relación, denuevo, con los sindicatos.

La producción está cayendo en la planta de zona franca, fundamentalmente por unarenovación vacilante de la paleta de productos. En un primer momento se anunció que laplanta de zona franca sería un nodo importante de fabricación para Nissan-Renault,aspirando a superar holgadamente los 150.000 vehículos al año. Sin embargo, en 2002 losvolúmenes alcanzados fueron sustancialmente menores, poco más de 64.000, lo quesupuso un 41,1% menos que en 2001. El monovolumen Almera Tino, destinado a ser laestrella de la planta, no acabó de funcionar comercialmente, y la furgoneta X-83,comercializada como Renault Traffic, Opel Vivaro y Nissan Primastar arrancó más tarde delo esperado, coincidiendo estas caídas con el cese de producción ya planificado de losmodelos Trade, Vanette Cargo y Serena.

Recientemente se ha anunciado que el Almera Tino no tendrá sucesor y la furgoneta, conmenos éxito del esperado, se reparte con la planta de Luton en Gran Bretaña. Así el futurode Zona Franca vuelve a concentrarse en la producción de 4x4 y en la furgoneta realizadaconjuntamente con Renault y Opel. Algo alejado de los planes iniciales.

Parece que especializar la planta de Zona Franca en 4x4 y furgonetas podría garantizar unfuturo más seguro que su transformación en una planta más generalista y de volumen,pues el grupo Renault-Nissan ya cuenta con dos centros muy eficientes en España y ZonaFranca que nunca llegaría a sus ratios. Pero hasta la fecha no está claro cuál será el modelodefinitivo de la planta.

En cualquier caso el problema principal (o el desencadenante de otros problemas) es larelación con los sindicatos. Y para entenderla hay que recordar que en 2003, en plenaselecciones sindicales, CC.OO. denunció ante la autoridad laboral la existencia de una dobleescala salarial. Fuentes sindicales reconocen que esta denuncia tenía, fundamentalmente,un objetivo electoralista. Pero para sorpresa de empresa y sindicatos, la demanda triunfó,bloqueando un camino sencillo y asumible de ajuste de costes salariales. Nadie duda quelos costes laborales unitarios en Nissan son altos. Hoy en día, en un año también denegociación del convenio, la empresa pide una reducción del 31% de los costes salariales.Esto sólo se podrá lograr mediante reducción de plantilla. A fecha de cierre de este informe

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

20

no se veía la solución del conflicto. Es más, la dirección de Nissan ha anunciado lareducción inicial de 160 puestos de trabajo que podrían llegar hasta los 600 y lossindicatos, movilizaciones y paros, lo que hace pensar que la negociación tampoco seráfácil.

Nissan, contrapunto al liderazgo de Seat y centro de una actividad automotriz muyimportante, afronta un futuro de integración de varias de sus actividades con Renault fuerade Catalunya y tiene que resolver alguna que otra duda para que sus centros productivostengan el futuro asegurado. El primer examen lo está pasando ahora, con la negociacióndel convenio. En cualquier caso Catalunya no puede permitirse el lujo de que su novenaempresa más relevante por facturación no encuentre pronto una solución.

Irisbus. Esta es una empresa de ida y vuelta. Irisbus es una empresa especializada en lafabricación de autobuses que se creó en 1999 con la participación al 50% de RenaultVehículos Industriales e Iveco-Pegaso. En Catalunya tenía dos fábricas dedicadas a laconstrucción de chasis, una en la Zona Franca de Barcelona y otra en Mataró. Hasta 2001 lasede operativa de la empresa estaba en Barcelona, pero entonces se trasladó a Lyon. Laempresa es una empresa global y tiene centros en Italia, Francia, Hungría y la RepúblicaCheca. Es el tercer fabricante mundial y segundo europeo, con una cuota de mercadosuperior al 25% en el segmento de más de 3,5 toneladas. Irisbus es líder del mercado en lospaíses donde tiene plantas de fabricación. Sus vehículos se venden en más de cuarentapaíses, con las marcas Iveco, Renault, Ikarus, Karosa, Heuliez y Orlandi.

La alianza de Renault Vehículos Industriales (RVI) y Volvo Global Truck sellado en el año2000, mediante el cual Volvo se hacía con el 100% de RVI y Renault el 15% de Volvo, alteróla estructura accionarial de Irisbus. La Comisión Europea obligó a RVI a desinvertir enIrisbus para no entrar en posición dominante en el mercado de autobuses europeo tras laalianza con Volvo. Así en 2001 vendió un 15% a Iveco y en 2003 el 35% restante. Así hoyIrisbus es una empresa del Grupo Iveco, grupo que está en pleno proceso dereestructuración.

En abril de 2002 se cerró la planta de Mataró. Unos 60 trabajadores se prejubilaron y elresto se trasladó a la planta de Zona Franca. Estas instalaciones son las mismas que antestenía Iveco-Pegaso en Catalunya y son, de alguna forma, herederas de Hispano Suiza, através de la sociedad pública ENASA. Irisbus fue en 1999 una solución para la planta deIveco en Barcelona y, ahora, cinco años después, todo vuelve a su origen.

Su futuro es difícil de predecir pues Iveco, dentro del grupo Fiat, está reduciendo costes ylos cierres de fábricas no son improbables ¿Italia?, ¿Francia?, ¿Chequia?, ¿Hungría?,¿Barcelona?. En cualquier caso debe subrayarse que Irisbus posee un centro de I+D enBarcelona, un activo relevante en lo tocante al capital intelectual del sector en nuestro país.

Mercedes Benz. La planta de Sant Andreu es el resto de una fábrica que está viviendo unasegunda juventud tras reconvertirse como fabricante de componentes y módulos para laplanta de Vitoria, especializada en furgonetas y monovolúmenes. La planta de Sant Andreufabrica el bastidor de los productos fabricados en Vitoria y se suministra de formasincronizada con la cadena de montaje de la planta alavesa.

Su actividad se complementa con la gestión de recambios de la furgoneta Vito y la Clase V,así como es centro de consolidación de los proveedores de España y Portugal derecambios de Mercedes. Desde Sant Andreu se envían a la central de recambios en

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

21

Alemania. Finalmente la antigua línea de puertas de la planta de Vitoria se ha trasladado aSant Andreu para producir recambios. Una buena señal, al menos en el corto plazo, es lasuspensión de la aplicación del expediente de regulación de empleo que afectaba a 300 delos 500 trabajadores de la planta y que se pactó hace un año. La buena acogida de lafurgoneta Vito y el monovolumen Viano hacen, de momento, innecesaria esta medida. Sufuturo es el de una planta satélite y que en cualquier caso está ligado al de la planta deVitoria, recientemente modernizada y que ha duplicado su capacidad.

-----------------------------------

Tras habernos detenido en cada uno de los fabricantes en Catalunya ¿se puede predecir sufuturo? Se pueden dar pinceladas que indiquen el desarrollo más probable pero no sepuede vaticinar si en 2010 se habrán cerrado uno, dos o ningún centro, ni cuál será elprimero en tomar tan drástica decisión.

No puede olvidarse que todos los fabricantes con fábricas en Catalunya tienen sus centrosde decisión fuera de nuestro país: en Alemania, Francia e Italia. Por tanto sólo mantendránsus inversiones en Catalunya si son más rentables que las que tienen en otros lugares.Catalunya ya no es un país interesante desde la óptica estratégica (como pueden serlo hoyChina o Polonia) y el impacto en las ventas locales por el cierre de una planta no serádramático. Ni el consumidor catalán ni el español son activos socialmente hablando. No esde esperar que nadie deje de adquirir un coche en Catalunya o en España porque se cierrealgún día una planta del mismo grupo en nuestro territorio.

Los fabricantes de automoción renuevan completamente sus modelos aproximadamentecada cinco o siete años. Cada nuevo modelo implica importantísimas inversiones en lasfábricas, por lo que es bastante aproximado que la renovación de instalaciones ocurra cadavez que se industrializa un nuevo modelo. Y la política industrial más frecuente es la defomentar la competencia entre los centros. Así el futuro de cada centro se fundamenta enconseguir renovar su cartera de productos. Si el Seat Altea o el nuevo Nissan Patrol notienen una buena acogida en el mercado, Martorell o Zona Franca sufrirán fortísimaspresiones desde las centrales de sus respectivos grupos.

El futuro de los centros catalanes dependerá exclusivamente de su productividad encomparación con el resto de centros de su mismo grupo en el momento de asignar nuevosmodelos. Es muy importante entender la importancia temporal de la comparación. Si ungrupo tiene todos sus centros saturados en el momento de asignar un vehículo nuevo, elfuturo de todos ellos está asegurado. Pero en la actualidad se están construyendo nuevoscentros en Europa del Este que, siguiendo lo que ha ocurrido en otros países emergentes,padecerán de sobrecapacidad por un exceso de optimismo en la planificación. En elmomento de asignar nuevos productos, con fábricas eficientes, nuevas, baratas ydesocupadas, los centros catalanes estarán en riesgo. Por tanto, el riesgo de cierre decentros no se materializará en un año o dos, pero puede materializarse en cinco o diez.Todo ello si un desencuentro sindical no aporta la excusa para acelerar decisiones dedeslocalización.

Otro factor de temporalidad está vinculado a los planes de reducción de costes. Losfabricantes entran en crisis de forma más o menos cíclica (de los fabricantes actuales sóloToyota ha logrado resultados positivos en todos y cada uno de sus ejercicios). Y una de lassalidas a dichas crisis suele ser replantearse su implantación industrial mundial. Por eso hayfábricas que cierran aunque no se tengan pérdidas en el último ejercicio.

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

22

Finalmente el clima social puede actuar de catalizador de decisiones. En el actual marco derelaciones laborales en Catalunya sería injusto que cualquier centro pueda cerrar debido alas malas relaciones con sus sindicatos. Pero una alta conflictividad social en un momentodelicado en lo económico puede acelerar las dudas y acelerar las decisiones. El traslado del10% de producción a Eslovaquia del modelo Ibiza de Seat es un claro ejemplo.

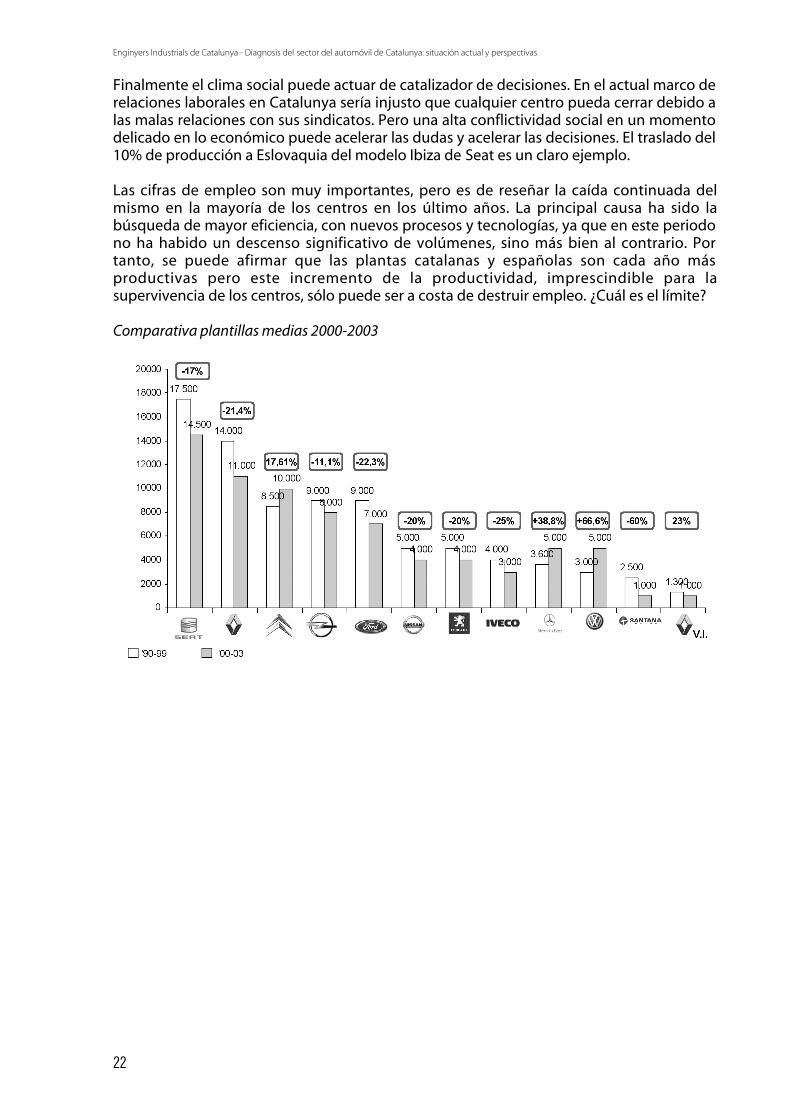

Las cifras de empleo son muy importantes, pero es de reseñar la caída continuada delmismo en la mayoría de los centros en los último años. La principal causa ha sido labúsqueda de mayor eficiencia, con nuevos procesos y tecnologías, ya que en este periodono ha habido un descenso significativo de volúmenes, sino más bien al contrario. Portanto, se puede afirmar que las plantas catalanas y españolas son cada año másproductivas pero este incremento de la productividad, imprescindible para lasupervivencia de los centros, sólo puede ser a costa de destruir empleo. ¿Cuál es el límite?

Comparativa plantillas medias 2000-2003

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

23

1.3. Proveedores de Componentes

El desarrollo de las fábricas antes citadas ha ido acompañado del desarrollo de una muyimportante industria de componentes. Seat y Nissan (Motor Ibérica) iniciaron su andadurafabricándose ellos mismos gran parte de sus componentes y, poco a poco, fueroncomprando algunos de ellos en empresas fundamentalmente catalanas. La entrada deambas empresas en grupos internacionales modificó sustancialmente su portafolio deproveedores, ofreciendo a compañías internacionales la posibilidad de instalarse ennuestro país. Éstas fueron comprando empresas locales o instalándose desde cero y poco apoco se fue creando un auténtico tejido industrial que se desarrolló con capacidad yeficiencia, acompañando al crecimiento del sector. Este tejido de proveedores fueabriéndose al exterior y dejó de ser satélite de las fábricas de coches catalanas. Alguna delas empresas que se instaló en Catalunya para servir a Seat o Nissan hoy los pueden haberperdido como cliente de referencia y, sin embargo, siguen instaladas en nuestro país pueshan encontrado un tejido industrial eficiente.

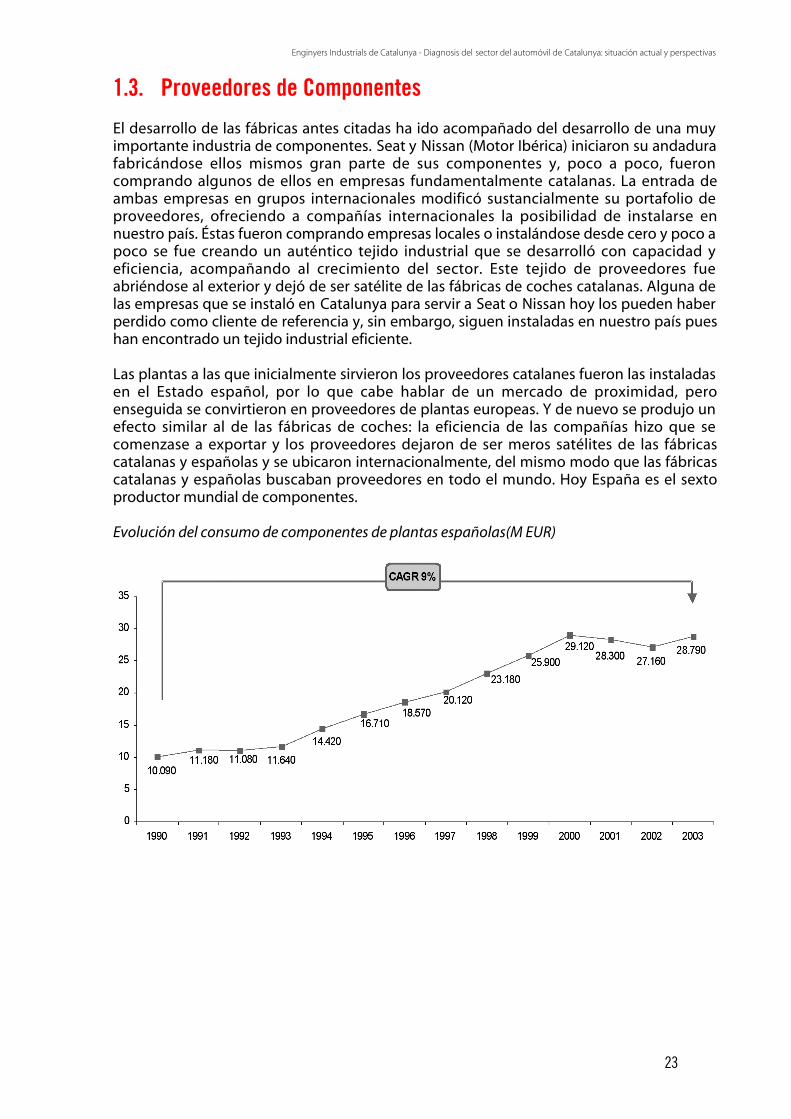

Las plantas a las que inicialmente sirvieron los proveedores catalanes fueron las instaladasen el Estado español, por lo que cabe hablar de un mercado de proximidad, peroenseguida se convirtieron en proveedores de plantas europeas. Y de nuevo se produjo unefecto similar al de las fábricas de coches: la eficiencia de las compañías hizo que secomenzase a exportar y los proveedores dejaron de ser meros satélites de las fábricascatalanas y españolas y se ubicaron internacionalmente, del mismo modo que las fábricascatalanas y españolas buscaban proveedores en todo el mundo. Hoy España es el sextoproductor mundial de componentes.

Evolución del consumo de componentes de plantas españolas(M EUR)

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

24

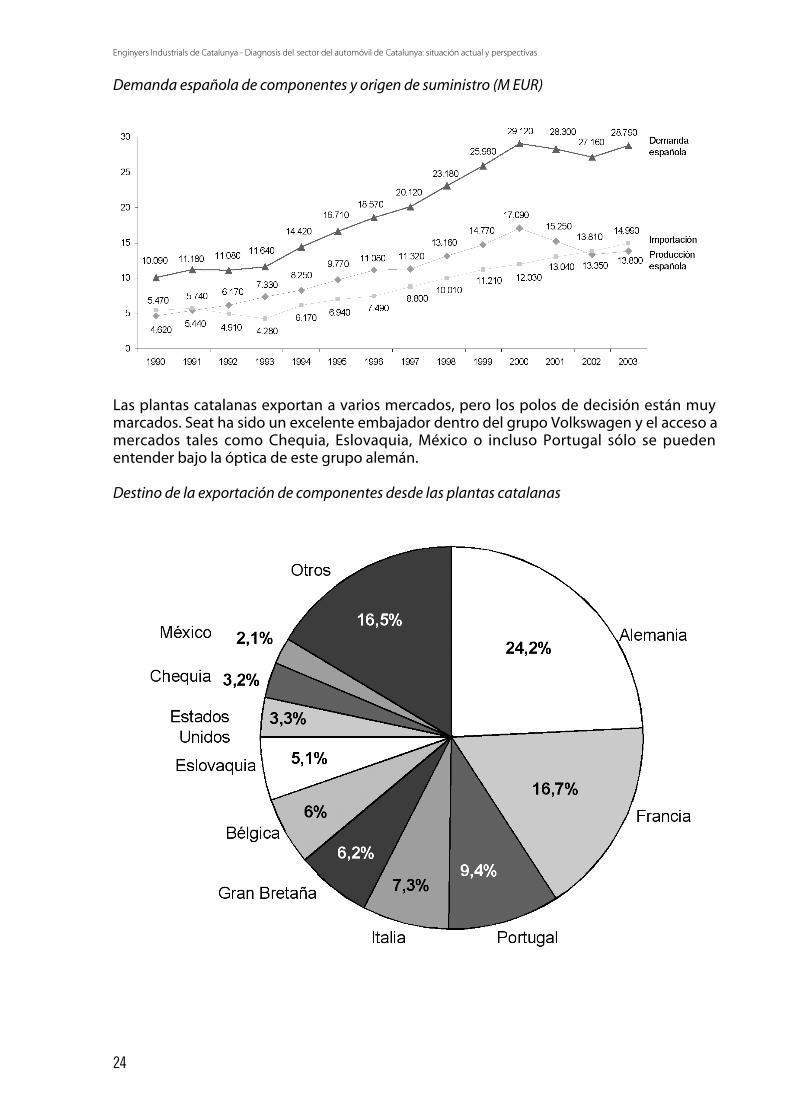

Demanda española de componentes y origen de suministro (M EUR)

Las plantas catalanas exportan a varios mercados, pero los polos de decisión están muymarcados. Seat ha sido un excelente embajador dentro del grupo Volkswagen y el acceso amercados tales como Chequia, Eslovaquia, México o incluso Portugal sólo se puedenentender bajo la óptica de este grupo alemán.

Destino de la exportación de componentes desde las plantas catalanas

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

25

Comparando los destinos de exportación de las compañías catalanas con las del resto delestado español se puede confirmar la hipótesis expresada anteriormente del efectoVolkswagen en el mercado de componentes catalán.Chequia es, sobre todo, destino para las plantas de Volkswagen. Eslovaquia produce un10% del volumen anual del modelo Ibiza y en Portugal se produce el monovolumenAlhambra de Seat. Por su parte, el peso de Francia es bastante más relevante para la mediaespañola que para la catalana, pues las plantas de PSA están ubicadas en la Comunidad deMadrid y de Galicia y las de Renault en Castilla y León.

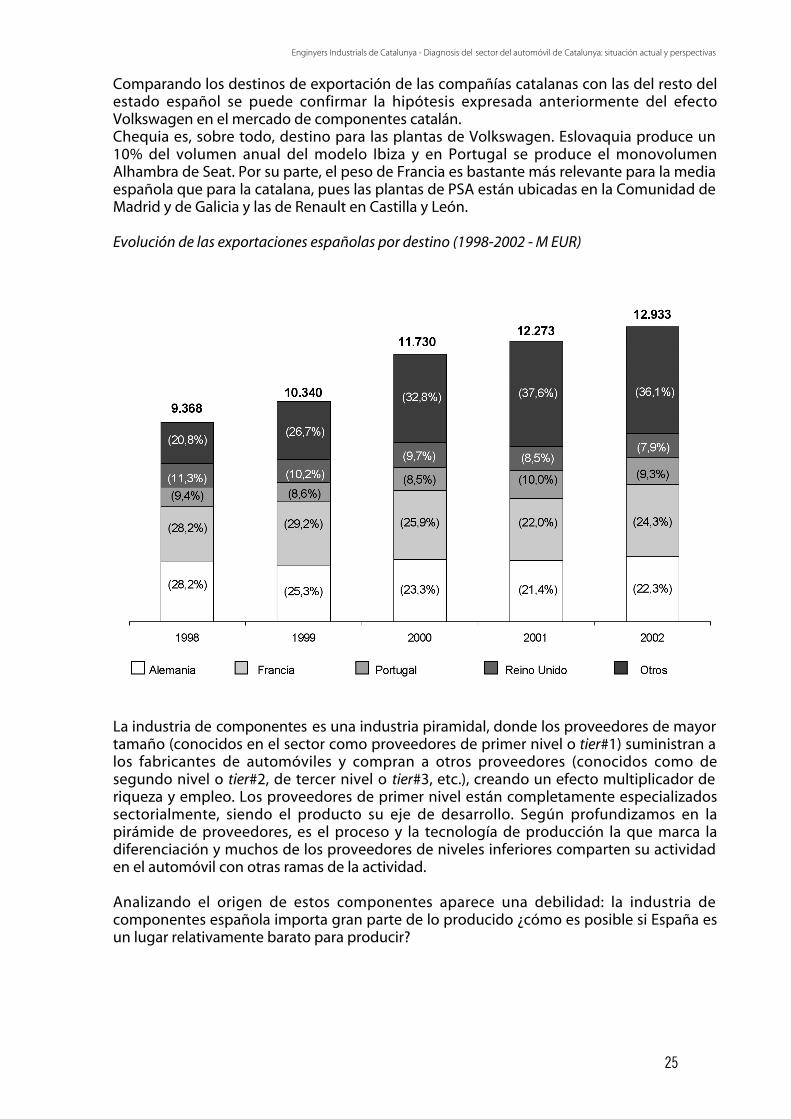

Evolución de las exportaciones españolas por destino (1998-2002 - M EUR)

La industria de componentes es una industria piramidal, donde los proveedores de mayortamaño (conocidos en el sector como proveedores de primer nivel o tier#1) suministran alos fabricantes de automóviles y compran a otros proveedores (conocidos como desegundo nivel o tier#2, de tercer nivel o tier#3, etc.), creando un efecto multiplicador deriqueza y empleo. Los proveedores de primer nivel están completamente especializadossectorialmente, siendo el producto su eje de desarrollo. Según profundizamos en lapirámide de proveedores, es el proceso y la tecnología de producción la que marca ladiferenciación y muchos de los proveedores de niveles inferiores comparten su actividaden el automóvil con otras ramas de la actividad.

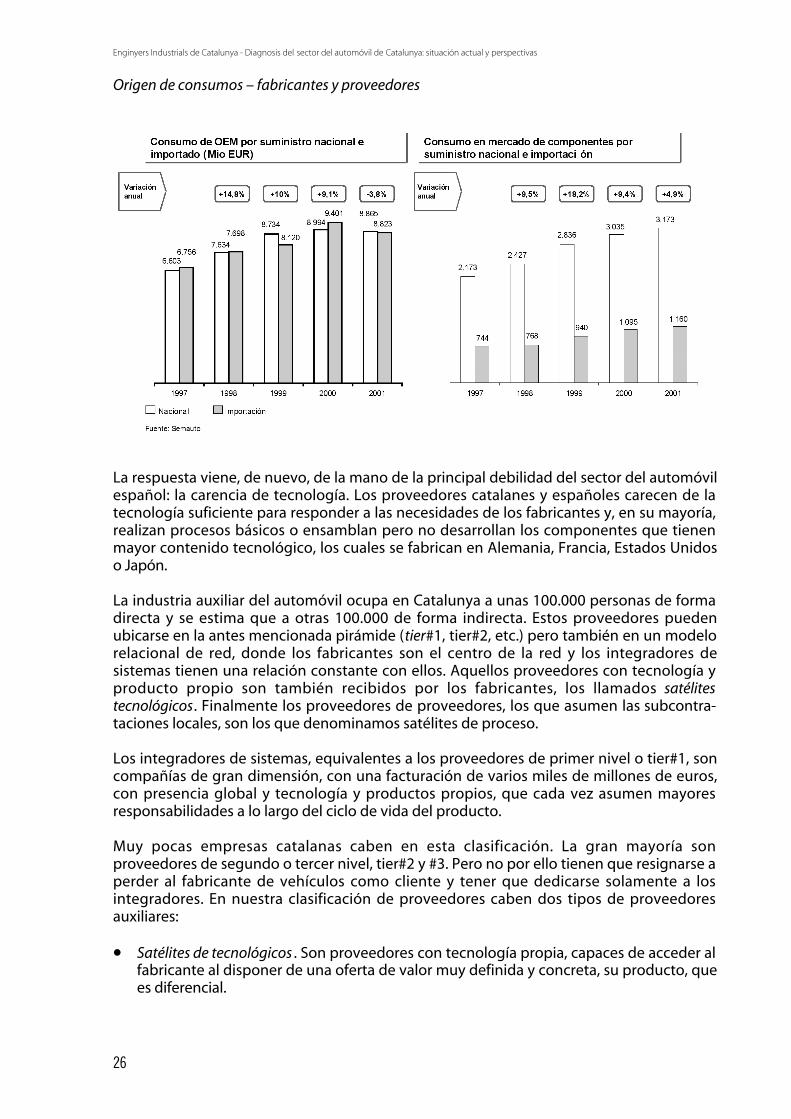

Analizando el origen de estos componentes aparece una debilidad: la industria decomponentes española importa gran parte de lo producido ¿cómo es posible si España esun lugar relativamente barato para producir?

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

26

Origen de consumos – fabricantes y proveedores

La respuesta viene, de nuevo, de la mano de la principal debilidad del sector del automóvilespañol: la carencia de tecnología. Los proveedores catalanes y españoles carecen de latecnología suficiente para responder a las necesidades de los fabricantes y, en su mayoría,realizan procesos básicos o ensamblan pero no desarrollan los componentes que tienenmayor contenido tecnológico, los cuales se fabrican en Alemania, Francia, Estados Unidoso Japón.

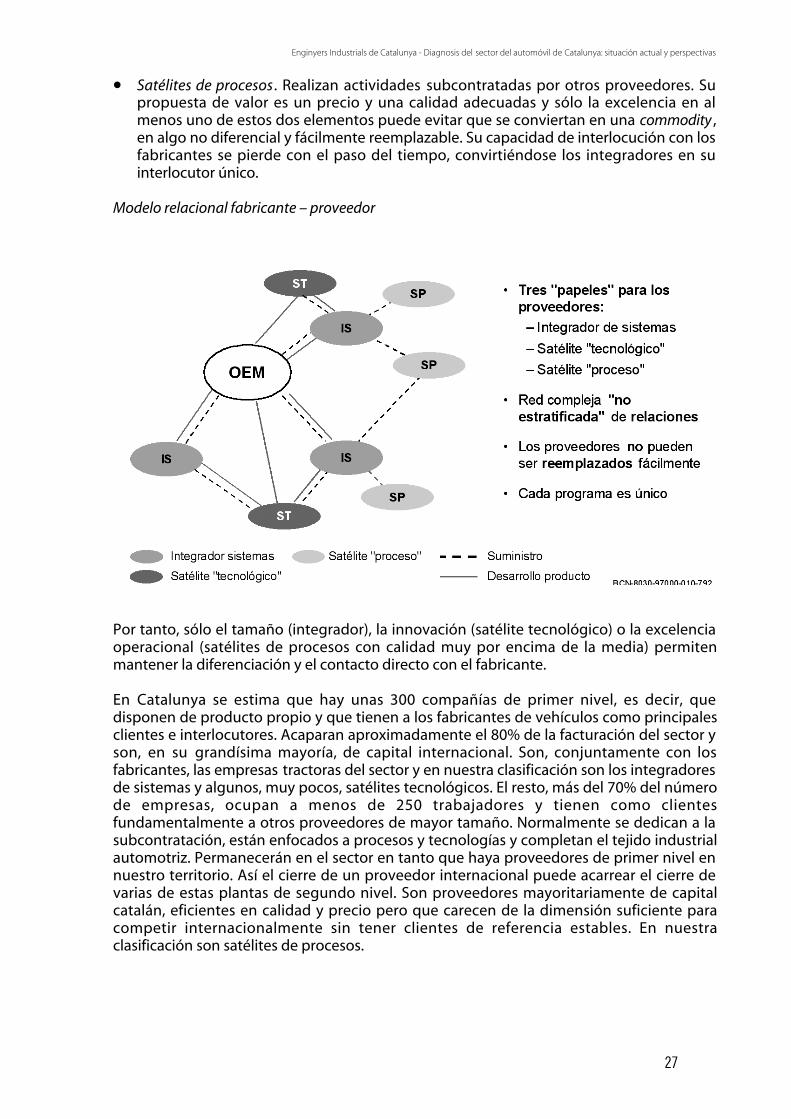

La industria auxiliar del automóvil ocupa en Catalunya a unas 100.000 personas de formadirecta y se estima que a otras 100.000 de forma indirecta. Estos proveedores puedenubicarse en la antes mencionada pirámide (tier#1, tier#2, etc.) pero también en un modelorelacional de red, donde los fabricantes son el centro de la red y los integradores desistemas tienen una relación constante con ellos. Aquellos proveedores con tecnología yproducto propio son también recibidos por los fabricantes, los llamados satélitestecnológicos. Finalmente los proveedores de proveedores, los que asumen las subcontra-taciones locales, son los que denominamos satélites de proceso.

Los integradores de sistemas, equivalentes a los proveedores de primer nivel o tier#1, soncompañías de gran dimensión, con una facturación de varios miles de millones de euros,con presencia global y tecnología y productos propios, que cada vez asumen mayoresresponsabilidades a lo largo del ciclo de vida del producto.

Muy pocas empresas catalanas caben en esta clasificación. La gran mayoría sonproveedores de segundo o tercer nivel, tier#2 y #3. Pero no por ello tienen que resignarse aperder al fabricante de vehículos como cliente y tener que dedicarse solamente a losintegradores. En nuestra clasificación de proveedores caben dos tipos de proveedoresauxiliares:

• Satélites de tecnológicos . Son proveedores con tecnología propia, capaces de acceder alfabricante al disponer de una oferta de valor muy definida y concreta, su producto, quees diferencial.

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

27

• Satélites de procesos . Realizan actividades subcontratadas por otros proveedores. Supropuesta de valor es un precio y una calidad adecuadas y sólo la excelencia en almenos uno de estos dos elementos puede evitar que se conviertan en una commodity ,en algo no diferencial y fácilmente reemplazable. Su capacidad de interlocución con losfabricantes se pierde con el paso del tiempo, convirtiéndose los integradores en suinterlocutor único.

Modelo relacional fabricante – proveedor

Por tanto, sólo el tamaño (integrador), la innovación (satélite tecnológico) o la excelenciaoperacional (satélites de procesos con calidad muy por encima de la media) permitenmantener la diferenciación y el contacto directo con el fabricante.

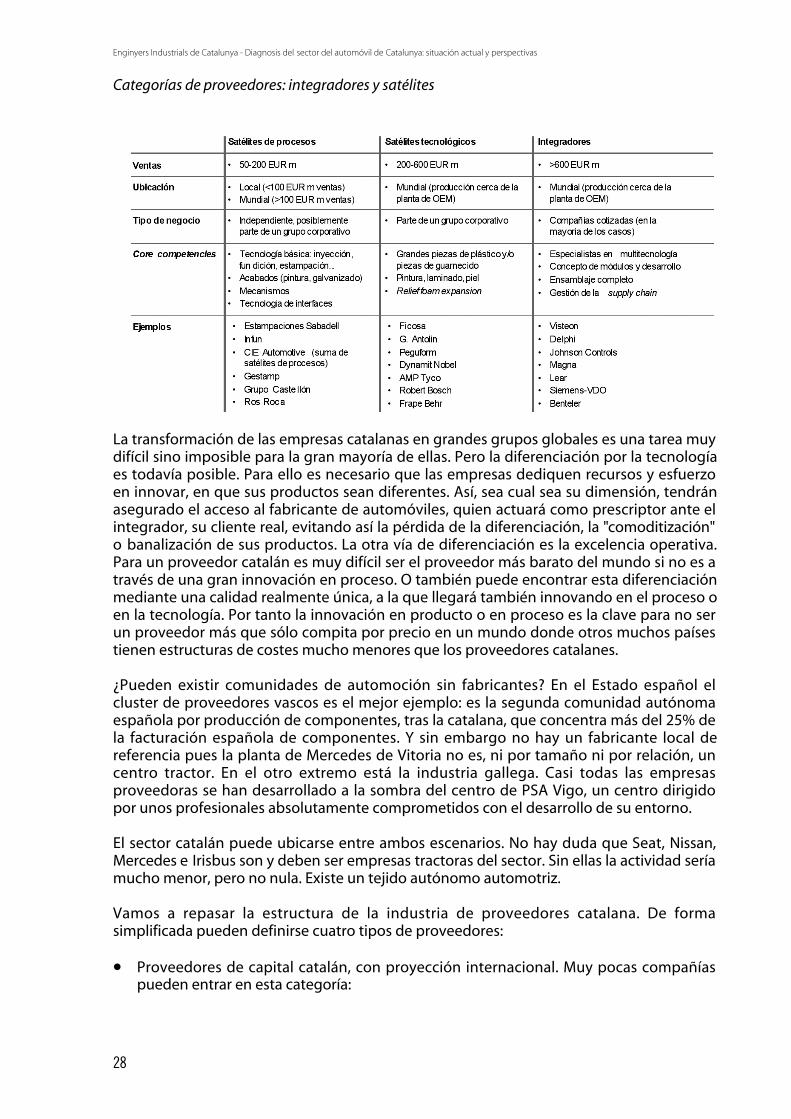

En Catalunya se estima que hay unas 300 compañías de primer nivel, es decir, quedisponen de producto propio y que tienen a los fabricantes de vehículos como principalesclientes e interlocutores. Acaparan aproximadamente el 80% de la facturación del sector yson, en su grandísima mayoría, de capital internacional. Son, conjuntamente con losfabricantes, las empresas tractoras del sector y en nuestra clasificación son los integradoresde sistemas y algunos, muy pocos, satélites tecnológicos. El resto, más del 70% del númerode empresas, ocupan a menos de 250 trabajadores y tienen como clientesfundamentalmente a otros proveedores de mayor tamaño. Normalmente se dedican a lasubcontratación, están enfocados a procesos y tecnologías y completan el tejido industrialautomotriz. Permanecerán en el sector en tanto que haya proveedores de primer nivel ennuestro territorio. Así el cierre de un proveedor internacional puede acarrear el cierre devarias de estas plantas de segundo nivel. Son proveedores mayoritariamente de capitalcatalán, eficientes en calidad y precio pero que carecen de la dimensión suficiente paracompetir internacionalmente sin tener clientes de referencia estables. En nuestraclasificación son satélites de procesos.

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

28

Categorías de proveedores: integradores y satélites

La transformación de las empresas catalanas en grandes grupos globales es una tarea muydifícil sino imposible para la gran mayoría de ellas. Pero la diferenciación por la tecnologíaes todavía posible. Para ello es necesario que las empresas dediquen recursos y esfuerzoen innovar, en que sus productos sean diferentes. Así, sea cual sea su dimensión, tendránasegurado el acceso al fabricante de automóviles, quien actuará como prescriptor ante elintegrador, su cliente real, evitando así la pérdida de la diferenciación, la "comoditización"o banalización de sus productos. La otra vía de diferenciación es la excelencia operativa.Para un proveedor catalán es muy difícil ser el proveedor más barato del mundo si no es através de una gran innovación en proceso. O también puede encontrar esta diferenciaciónmediante una calidad realmente única, a la que llegará también innovando en el proceso oen la tecnología. Por tanto la innovación en producto o en proceso es la clave para no serun proveedor más que sólo compita por precio en un mundo donde otros muchos paísestienen estructuras de costes mucho menores que los proveedores catalanes.

¿Pueden existir comunidades de automoción sin fabricantes? En el Estado español elcluster de proveedores vascos es el mejor ejemplo: es la segunda comunidad autónomaespañola por producción de componentes, tras la catalana, que concentra más del 25% dela facturación española de componentes. Y sin embargo no hay un fabricante local dereferencia pues la planta de Mercedes de Vitoria no es, ni por tamaño ni por relación, uncentro tractor. En el otro extremo está la industria gallega. Casi todas las empresasproveedoras se han desarrollado a la sombra del centro de PSA Vigo, un centro dirigidopor unos profesionales absolutamente comprometidos con el desarrollo de su entorno.

El sector catalán puede ubicarse entre ambos escenarios. No hay duda que Seat, Nissan,Mercedes e Irisbus son y deben ser empresas tractoras del sector. Sin ellas la actividad seríamucho menor, pero no nula. Existe un tejido autónomo automotriz.

Vamos a repasar la estructura de la industria de proveedores catalana. De formasimplificada pueden definirse cuatro tipos de proveedores:

• Proveedores de capital catalán, con proyección internacional. Muy pocas compañíaspueden entrar en esta categoría:

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

29

FICOSA: Es, sin lugar a dudas, la empresa proveedora de componentes más importantee interesante de Catalunya. Sus accionistas pertenecen a las dos familias fundadoras(Pujol y Tarragó) así como a un par de entidades financieras internacionales queentraron en el capital hace unos años. Es una empresa catalana con auténticaproyección internacional. Su facturación está en el umbral de los mil millones de eurosy es probable que se ubique entre las 30 mayores compañías catalanas en 2004. Ficosaes uno de los principales proveedores de capital español.

Ficosa inició su actividad produciendo cables metálicos de acelerador, freno yembrague, productos que prácticamente han desaparecido en el automóvil actual. Poreso es de destacar el enorme esfuerzo en investigación y desarrollo que desde haceaños está acometiendo esta empresa, reinventándose y definiendo nuevos productos,basados en la electrónica. Más de 500 ingenieros conforman el departamento de I+Dde Ficosa. Además Ficosa ha logrado ser líder en el desarrollo y fabricación de espejosy retrovisores, actividad en la que ha crecido exponencialmente mediante la comprade compañías tales como Wilke o Magneti Marelli. El tercer eje de crecimiento ha sidola globalización. Ficosa ha sido pionera en abrir centros fuera de Catalunya y España.Tiene centros en Estados Unidos, Rumanía, China, India, Tailandia, Alemania, Turquía,etc., siendo probablemente la compañía catalana con más implantaciones industrialesfuera de Catalunya y España.

Ficosa, por tanto, ha ido creciendo a lo largo de los años transformando radicalmentesu portafolio de productos mediante la innovación, adquiriendo empresas yexpandiéndose internacionalmente. Todo esto siendo una empresa familiar financiadapor el propio cash flow de la empresa y por deuda bancaria.

Tarea difícil pero no imposible. Por eso se dio entrada a inversores financieros, por esotiene créditos ICO y del ICF y por eso reestructuró su deuda bancaria a finales de 2003.

Ficosa es un ejemplo muy positivo para todo el sector en Catalunya. Ha sabidoadelantarse a las tendencias tecnológicas e invertir masivamente en I+D para renovarsu paleta de productos, creando un importante centro técnico. Ha entendido que laindustria del automóvil es global y se ha implantado en muchos lugares del mundosiguiendo a sus clientes de referencia. Su actitud demuestra que es posible ser alguienen el mundo manteniendo las esencias de una empresa familiar catalana. Tienen unaclara visión de futuro y actúan en consecuencia, invirtiendo y apostando por seguirdesarrollando una empresa líder. Además están siendo capaces de realizar unatransición generacional ejemplar. En el futuro tal vez empleen a menos operariosdirectos en Catalunya de lo que lo hacían hace unos años, y busquen también lugarescon mano de obra más barata, pero a cambio están creando puestos de trabajo de altovalor añadido en su centro de I+D de Mollet, creando y consolidando riqueza enCatalunya.

El futuro no es fácil, como no lo es para ningún proveedor, pero en este caso puededecirse que Ficosa es dueño de su futuro. Embarcados en una más que exitosatransición generacional, siempre ajustando costes, siempre innovando y siemprecreciendo internacionalmente es, sin lugar a dudas, la empresa de automocióncatalana que tiene mayor recorrido, con o sin salida a bolsa.

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

30

ESTAMPACIONES SABADELL: Esta es una empresa de una dimensión menor a la deFicosa. Con una facturación en el rango de los 200 millones de euros se dedica a laestampación de piezas metálicas y está entre las 175 primeras empresas catalanas.

Tiene a Nissan y a Mercedes como principales clientes y su actividad se centra enEspaña y, desde hace unos años, también en Chequia.

Es una empresa de capital familiar (Jaime Bonet) y su situación económica no hapasado por sus mejores momentos. Recientemente ha conseguido un crédito del ICF yha reestructurado su deuda, pero más bien antes que después un socio internacionalentrará en su accionariado, ya que ésta es una de las condiciones impuestas por losbancos que han suscrito la refinanciación. Estamos, por tanto, ante una empresa quepuede que pierda parte de su catalanidad y que, en cualquier caso, está en un procesode reestructuración.

INFUN: Es una empresa de una dimensión similar a la de Estampaciones Sabadell,entre 150 y 200 millones de euros de facturación, por lo que se ubica entre las 200mayores empresas catalanas. Se dedica al diseño, producción, mecanización yensamblaje de piezas y componentes de fundición de hierro. En la actualidad, tras laadquisición de una empresa alemana en 2003, también ha incorporado la fundición dealuminio y de magnesio en su portafolio tecnológico.

Su accionista principal es su presidente (Pedro Alonso) y completa su accionariado lasociedad de capital riesgo Axis, perteneciente al Instituto de Crédito Oficial.

En el estado español cuenta con una planta en Sant Vicenç del Horts, donde tambiénse ubica su sede central, y otra en Utrillas (Teruel). La gran mayoría de la producción deestas plantas se destina a la exportación, principalmente a Alemania.

Infun es una de las empresas catalanas pioneras en implantarse en China, pues tieneuna planta en aquel país (Zhenjiang) desde hace más de siete años. Así mismoincrementó su actividad internacional con la compra en el año 2000 de una planta deTeksid y más recientemente, en 2003, al comprar a la empresa alemana LMS.

La compra de LMS es un hito muy relevante en la historia de Infun. Por un lado no dejade ser noticia que una empresa catalana compre una empresa en Baviera. Pero es aúnmás relevante que esta adquisición también significa la entrada en el mundo de lafundición de aluminio y magnesio. De esta forma Infun no sólo se ha acercado más asu mercado más relevante (Alemania) sino que también accede a tecnologías con granfuturo, como son las citadas inyección de aluminio y de magnesio.

Infun es una empresa que entiende que la internacionalización es un elementoimprescindible para sobrevivir en el sector y mediante estas sucesivas compras eimplantaciones internacionales está consiguiendo reforzar su implantación enCatalunya al asegurar el futuro de la empresa.

ZANINI: Es una empresa de menor tamaño que las anteriores, del orden de los 100millones de euros de facturación. Se dedica a la inyección de tapacubos, pieza enrecesión en el mercado de automoción pues por un lado el proceso está muydominado, lo que está banalizando la pieza, y por otro las llantas de aleación estáncada vez más extendidas, por lo que son una alternativa al tapacubos.

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

31

Sin embargo hace unos meses la familia accionista (Torras) recompró al fondo decapital riesgo 3i su participación, iniciando así una nueva etapa.

Sus clientes son fabricantes de automoción de todo el mundo. Se convierten así enuno de los especialistas mundiales de tapacubos.

DOGA: Esta compañía con sede en Abrera tiene una dimensión menor a las citadaspreviamente, unos 60 millones de euros, pero su evolución también merece mención.

De capital familiar (familia García Coma), se dedica a la fabricación de equiposlimpiaparabrisas, motores de corriente continua y estampación de conjuntos soldados.

Doga tiene plantas en Abrera, Navarra y Brasil, así como empresas de distribución enEstados Unidos y Francia.

Doga ha pasado de ser un fabricante de limpiaparabrisas para automóviles a serlofundamentalmente para maquinaria de obras públicas y maquinaria agrícola. Asímismo también fabrica para el mercado de postventa. De esta forma, Doga haencontrado un nicho de mercado que le permite desarrollarse sin tener que pelear conlas mismas armas que sus competidores globales, mucho más grandes e implantadosen todo el mundo.

Yorka, el Grupo Castellón y Ros Roca son también empresas de capital catalán conproducto o dimensión suficiente para considerarse como empresas independientesrelevantes.

Todas estas empresas podrán tener una mayor o menor implantación industrial enCatalunya, pero es muy difícil que piensen en deslocalizarse de Catalunya. Podrántener mejores o peores resultados, pero hasta el momento del cierre (que ojalá nollegue nunca) seguirán peleando desde aquí. En cierta medida son como las empresas“de toda la vida”. Les puede ir bien, mal o regular, pueden comprar o ser compradas,pero su futuro se decide aquí y no es previsible que un mal día abandonen su actividaden Catalunya simplemente para mejorar sus resultados y satisfacer las expectativas desus accionistas. La principal debilidad del sector del automóvil catalán es que hay muypocas compañías como las citadas en este apartado. La lista previa no pretende serexhaustiva, pero no hay muchas más que las ocho citadas anteriormente. Demasiadopoco para un país de 6,6 millones de habitantes que se llama industrial.

• Proveedores de capital español, con proyección internacional. De nuevo muy pocascompañías pueden entrar en esta categoría:

GESTAMP: Es el primer proveedor de capital español, con una facturación del grupopor encima de los 2.300 millones de euros. Es una empresa en manos de una familia(Riberas) que dio entrada a su capital al primer grupo europeo productor de acero,Arcelor. Su origen lo tiene en Burgos, su sede operativa en Madrid y su sede social enBilbao. Cuenta con numerosas implantaciones en el Estado español; en Catalunyatiene por ejemplo una destacadísima presencia.

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

32

Se dedica a la estampación y ensamblaje de partes metálicas y tiene varias líneas denegocio. Conocido y reconocido por la mayoría de los fabricantes de automoción, es elproveedor español más saneado financieramente hablando y tiene un largo recorrido.

En Catalunya tiene varias implantaciones, entre las que destaca Metalbages.Metalbages es la unidad de negocio del grupo que goza de mayor autonomía, siendola única con estructura legal de sociedad y que cuenta con varias implantaciones en elmundo. Así mismo está desarrollando un interesantísimo centro técnico cerca de laplanta de Seat en Martorell.

El Grupo Gestamp completa su presencia en Catalunya con un centro de Servicio deGonvarri, una planta de corte just in time (la primera en Europa - Gonvauto y una plantade flanes soldados, con material de espesor variable, Solblank).

CIE AUTOMOTIVE: El quinto grupo español dedicado a la fabricación de piezas ycomponentes tiene una importante presencia en Catalunya, sobre todo desde laadquisición de Componentes Vilanova.

CIE Automotive no es comparable a otros proveedores nacionales. Nació como unproyecto fundamentalmente financiero, que adquirió varios proveedores de segundoy tercer nivel (satélites de procesos). Sus accionistas originales hay que encontrarlos enla sociedad INSSEC, una sociedad de inversión formada por relevantes hombres denegocios: Juan Abelló, Pedro Ballvé (de Campofrío), José Antolín (de Grupo Antolín),Francisco Riberas (de Gestamp), Abel Matutes (exministro de Exteriores), entre otrosaccionistas individuales, conjuntamente con el Banco de Santander como inversorinstitucional. Pero en su crecimiento se fusionó con la empresa vasca Aforasa, por loque ahora CIE cotiza en bolsa y tiene un tamaño, más de 600 millones de euros, que leconfiere un claro trasfondo industrial. Sus clientes son fabricantes, pero sobre todo, ycada vez más, proveedores de primer nivel. Domina casi todas las tecnologías clásicas(forja, estampación, fundición, inyección de plástico, inyección de aluminio, montaje,etc.). Su inversión en innovación de producto es prácticamente nula, pero no así eninnovación de proceso.

El futuro previsible en relación con Catalunya es que CIE pudiese adquirir algunaempresa pequeña o mediana de segundo o tercer nivel si bien está en pleno procesode reorientación industrial.

GRUPO ANTOLIN: Esta empresa de capital familiar, con sede en Burgos, cuentatambién con varias instalaciones en Catalunya, fundamentalmente dedicadas alservicio de Seat.

Este grupo, con facturación por encima de los 1.300 millones de euros y pedidoscomprometidos que superan los 2.000, acaba de dar entrada en su capital a cinco cajasde ahorro que suman el 20% del capital, por medio de la capitalización de su deuda.

El Grupo Antolín no tiene una presencia tan arraigada en Catalunya como Gestamp oel propio CIE, pero desde luego sus implantaciones son más que reseñables y no sonprevisibles deslocalizaciones (si Seat sigue siendo cliente de Antolín).

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

33

• Resto de proveedores de capital catalán (y alguna de capital español): son compañíasno muy grandes, con menos de 250 empleados, algunas simplemente talleresfamiliares que ejercen de proveedores de proveedores. La dependencia de sus clienteses muy alta y, en especial, de las plantas próximas. Son compañías que tienencapacidad de decisión y que, en un escenario negativo, pueden seguir siendo viablessaliendo del sector y diversificando su actividad. En cualquier caso sería deseablemonitorizar su evolución pues tienen una alta relevancia local respecto a la creación deempleo y riqueza y, debido a su menor estructura, los cambios les pueden sorprendersin capacidad de reacción suficiente. Si se pensase en la creación de un cluster oasociación serían las compañías más beneficiadas.

• Proveedores de capital internacional: son filiales de multinacionales que, en granmedida, se instalaron en Catalunya y adquirieron proveedores de capital nacional. Sufuturo es altamente incierto y son el tipo de empresas que pueden sufrir el tristementefamoso problema de la deslocalización (algunos ya la han sufrido).

Puede abrirse esta categoría en, al menos, dos grupos:

• Proveedores satélites . Tienen su actividad dedicada a una única planta,suministrando en just in time o en secuencia. Fabrican piezas grandes (asientos,cockpit , parachoques, etc.) cuyo transporte es caro o complejo. Además suelenrealizar labores de montaje sincronizado para personalizar el módulo según lasórdenes de montaje del fabricante. Los tendremos en Catalunya mientras existanfábricas de coches. Además Seat ha sido pionero en Europa en desarrollarproveedores satélites, por lo que su crecimiento no puede ser muy alto. Puede quese cierre alguna planta, pero será por la pérdida de un contrato que recogerá otrocompetidor, por lo que la generación o destrucción de empleo no vendrá por aquí(salvo cierre de Seat o Nissan, claro está).

• Proveedores tecnológicos. Tienen sus plantas en Catalunya pero suministran aclientes en todo el mundo. En algún caso tienen capacidad de desarrollo y sonparte de una red mundial de fábricas. Son muy interesantes, pero su debilidadradica en que su capacidad de decisión es muy baja. Casi todos los proveedoresinternacionales están reconsiderando sus implantaciones europeas y, en algúncaso, ya ha habido cierres en Catalunya. Estos cierres tienen un impacto tremendoen el tejido industrial catalán, no sólo por los cientos de puestos de trabajo que sepierden, sino también por la caída de actividad de sus proveedores tanto de piezascomo de servicios (logística, mantenimiento, seguridad, etc.). Estos empleosinducidos suelen ser en su práctica totalidad también catalanes.

Muchas de estas empresas han echado raíces en Catalunya y su presencia entrenosotros se extiende a lo largo de varias décadas. Pero es necesario ayudarles aarraigarse más, y no sólo mediante las subvenciones, que también. Las empresasque han sido capaces de ubicar en Catalunya alguno de sus centros de desarrollo,como Lear o Frape Behr, son empresas con un futuro más claro entre nosotros.Podrán cerrar algún centro, como fue caso de Lear en Cervera, pero la empresacontinuará, con puestos de trabajo de alto valor. La innovación, de nuevo, es lamejor medicina contra la deslocalización.

No hay ninguna empresa que tenga especial voluntad por abandonar Catalunya. Acasi todas las que se han implantado en nuestro país les ha ido bien o muy bien.Pero en época de ciclo bajo todos los costes se revisan y el futuro del automóvil no

Enginyers Industrials de Catalunya - Diagnosis del sector del automóvil de Catalunya: situación actual y perspectivas

34

está en esta parte del mundo. El futuro está en Europa del Este y en China. Por esohemos visto cierres como el de TRW en Santa Perpetua de Mogoda muy silencioso,muy ordenado. La planta no perdía dinero, tenía clientes en España pero en unareorganización europea fue una de las plantas que se cerró. Lo mismo pasó en Lear.En Valeo cableado, en Milliken, y seguirá pasando en los próximos meses en otrasempresas. No son de esperar buenas noticias, sino más bien lo contrario.

Hagamos un repaso por alguno de los proveedores radicados en Catalunya, repasoque, de nuevo, no pretende ser exhaustivo sino tan sólo ilustrativo.