encuesta anual de servicios privados no...

TRANSCRIPT

Encuesta Anual de Servicios Privados no Financieros

Síntesis metodológica

EncuestasEconómicasNacionales

Obras complementarias publicadas por el INEGI sobre el tema: Encuesta Mensual de Servicios; Encuestas Anuales de Servicios Privados No Financieros de años anteriores; Síntesis Metodológicas de años anteriores; Sistema de Clasificación Industrial de América del Norte 2007.

Conociendo México

01 800 111 4634 www.inegi.org.mx

INEGI Informa @INEGI_INFORMA

Catalogación en la fuente INEGI:

380.1021072 Encuesta Anual de Servicios Privados no Financieros. Encuesta Anual de Servicios Privados no Financieros : síntesis metodológica :

Encuestas Económicas Nacionales / Instituto Nacional de Estadística y Geografía.-- México : INEGI, c2015.

43 p. ISBN 978-607-739-552-2. 1. Servicios públicos - México - Encuestas. 2. Industrias de servicios - México -

Encuestas, 2013 I. Instituto Nacional de Estadística y Geografía (México). .

.

DR © 2015, InstitutoNacionaldeEstadísticayGeografía Edificio Sede Avenida Héroe de Nacozari Sur 2301 Fraccionamiento Jardines del Parque, 20276 Aguascalientes, Aguascalientes, Aguascalientes, entre la calle INEGI, Avenida del Lago y Avenida Paseo de las Garzas.

Presentación

El Instituto Nacional de Estadística y Geografía (INEGI) presen-ta la Síntesis Metodológica de la Encuesta Anual de Servicios Privados no Financieros (EASPF), en la que se describen en for-ma resumida las características metodológicas, conceptuales, téc-nicas y operativas de la encuesta, con el fin de dar a conocer a los usuarios de la información el proceso seguido en la generación de los datos.

El documento ofrece un panorama general sobre el proceso que se siguió en la conformación de estadística del sector.

Este producto es parte de la serie denominada Síntesis Meto-dológicas que cubren los principales proyectos y programas de ge-neración estadística del INEGI, con lo cual se contribuye a reforzar la transparencia de los procedimientos y esquemas adoptados en la generación de información estadística.

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

Índice

Introducción

1. ¿Qué es la Encuesta Anual de Servicios Privados

no Financieros? 6

1.1 Objetivo 6

1.2 Antecedentes 6

1.3 Importancia de la Estadística Generada 6

1.4 Unidad de observación 6

1.5 Diseño Estadístico 6

1.6 Cobertura Sectorial 10

1.7 Cobertura Geográfica 12

2. ¿Cuáles son las variables que capta la EASPF? 13

2.1 Recomendaciones Internacionales 13

2.2 Definiciones conceptuales 13

3. ¿Cómo se realiza la captación de datos? 17

3.1 Procedimiento de captación 17

3.2 Controles de captación 17

4. ¿Cómo se realiza el procesamiento de datos? 19

4.1 Procesamiento de datos 19

4.2 Controles de procesamiento 19

5. ¿Cuáles son los productos de la EASPF

y su difusión? 20

5.1 Principales productos 20

5.2 Difusión de resultados 26

Anexo

Cuestionario anual para establecimientos de servicios

(Información 2014) 28

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

Introducción

La Encuesta Anual de Servicios Privados no Financieros, es un proyecto de generación de estadística que se realiza en el INEGI desde 2005, con la finalidad de proporcionar un panorama esta-dístico sobre el comportamiento y estructura del sector servicios privados no financieros.

Así apoya la toma de decisiones en materia de política econó-mica de usuarios de instituciones públicas y privadas, además de investigadores y organismos internacionales.

Este proyecto presenta características económicas del sector servicios privados no financieros, con las que se puede conocer su estructura por medio de una amplia gama de variables econó-micas que permiten a los estudiosos del tema realizar análisis y diagnósticos de información, que los lleven a una apropiada toma de decisiones. De igual forma aporta datos que se constituyen en materia prima para que se puedan generar estadísticas dentro de la contabilidad nacional.

v INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

6

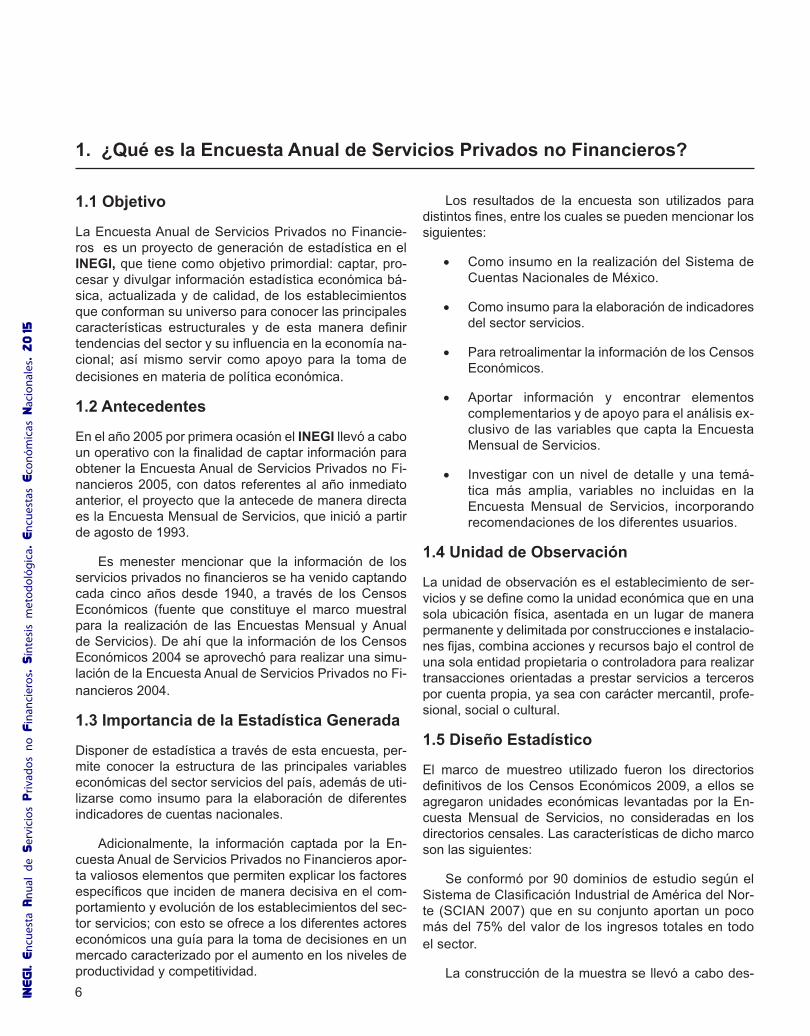

1.1 Objetivo

La Encuesta Anual de Servicios Privados no Financie-ros es un proyecto de generación de estadística en el INEGI, que tiene como objetivo primordial: captar, pro-cesar y divulgar información estadística económica bá-sica, actualizada y de calidad, de los establecimientos que conforman su universo para conocer las principales características estructurales y de esta manera definir tendencias del sector y su influencia en la economía na-cional; así mismo servir como apoyo para la toma de decisiones en materia de política económica.

1.2 Antecedentes

En el año 2005 por primera ocasión el INEGI llevó a cabo un operativo con la finalidad de captar información para obtener la Encuesta Anual de Servicios Privados no Fi-nancieros 2005, con datos referentes al año inmediato anterior, el proyecto que la antecede de manera directa es la Encuesta Mensual de Servicios, que inició a partir de agosto de 1993.

Es menester mencionar que la información de los servicios privados no financieros se ha venido captando cada cinco años desde 1940, a través de los Censos Económicos (fuente que constituye el marco muestral para la realización de las Encuestas Mensual y Anual de Servicios). De ahí que la información de los Censos Económicos 2004 se aprovechó para realizar una simu-lación de la Encuesta Anual de Servicios Privados no Fi-nancieros 2004.

1.3 Importancia de la Estadística Generada

Disponer de estadística a través de esta encuesta, per-mite conocer la estructura de las principales variables económicas del sector servicios del país, además de uti-lizarse como insumo para la elaboración de diferentes indicadores de cuentas nacionales.

Adicionalmente, la información captada por la En-cuesta Anual de Servicios Privados no Financieros apor-ta valiosos elementos que permiten explicar los factores específicos que inciden de manera decisiva en el com-portamiento y evolución de los establecimientos del sec-tor servicios; con esto se ofrece a los diferentes actores económicos una guía para la toma de decisiones en un mercado caracterizado por el aumento en los niveles de productividad y competitividad.

Los resultados de la encuesta son utilizados para distintos fines, entre los cuales se pueden mencionar los siguientes:

• Como insumo en la realización del Sistema de Cuentas Nacionales de México.

• Como insumo para la elaboración de indicadores del sector servicios.

• Para retroalimentar la información de los Censos Económicos.

• Aportar información y encontrar elementos complementarios y de apoyo para el análisis ex-clusivo de las variables que capta la Encuesta Mensual de Servicios.

• Investigar con un nivel de detalle y una temá-tica más amplia, variables no incluidas en la Encuesta Mensual de Servicios, incorporando recomendaciones de los diferentes usuarios.

1.4 Unidad de Observación

La unidad de observación es el establecimiento de ser-vicios y se define como la unidad económica que en una sola ubicación física, asentada en un lugar de manera permanente y delimitada por construcciones e instalacio-nes fijas, combina acciones y recursos bajo el control de una sola entidad propietaria o controladora para realizar transacciones orientadas a prestar servicios a terceros por cuenta propia, ya sea con carácter mercantil, profe-sional, social o cultural.

1.5 Diseño Estadístico

El marco de muestreo utilizado fueron los directorios definitivos de los Censos Económicos 2009, a ellos se agregaron unidades económicas levantadas por la En-cuesta Mensual de Servicios, no consideradas en los directorios censales. Las características de dicho marco son las siguientes:

Se conformó por 90 dominios de estudio según el Sistema de Clasificación Industrial de América del Nor-te (SCIAN 2007) que en su conjunto aportan un poco más del 75% del valor de los ingresos totales en todo el sector.

La construcción de la muestra se llevó a cabo des-

1. ¿Qué es la Encuesta Anual de Servicios Privados no Financieros?

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

7

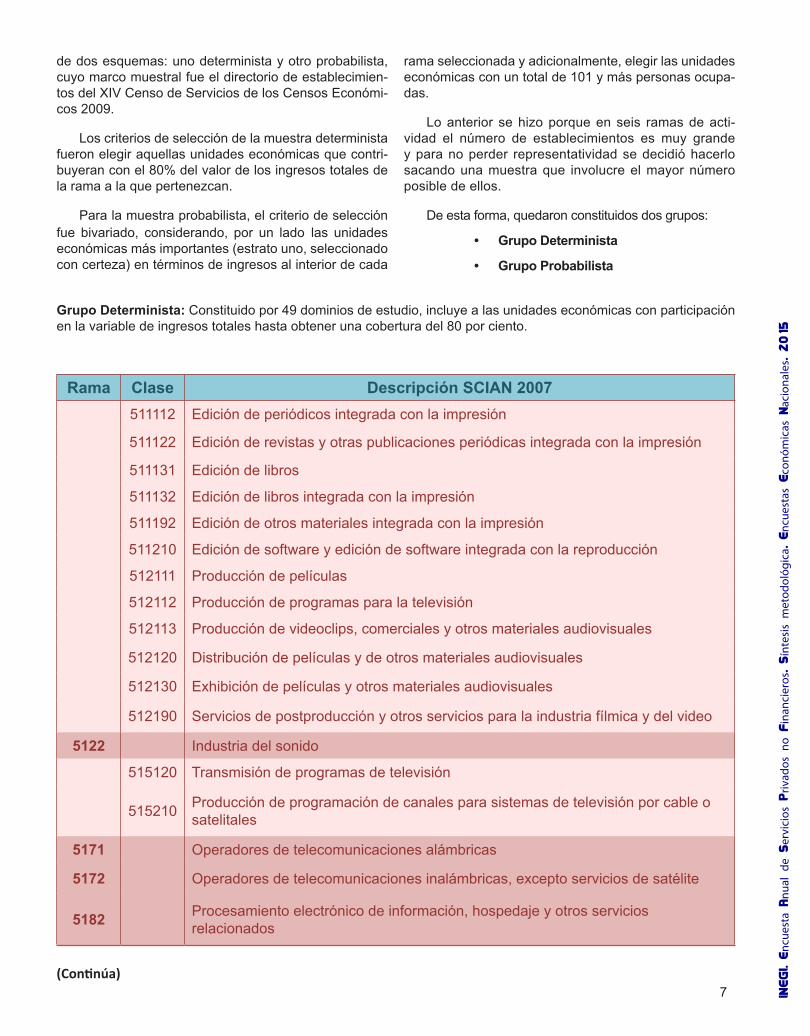

de dos esquemas: uno determinista y otro probabilista, cuyo marco muestral fue el directorio de establecimien-tos del XIV Censo de Servicios de los Censos Económi-cos 2009.

Los criterios de selección de la muestra determinista fueron elegir aquellas unidades económicas que contri-buyeran con el 80% del valor de los ingresos totales de la rama a la que pertenezcan.

Para la muestra probabilista, el criterio de selección fue bivariado, considerando, por un lado las unidades económicas más importantes (estrato uno, seleccionado con certeza) en términos de ingresos al interior de cada

rama seleccionada y adicionalmente, elegir las unidades económicas con un total de 101 y más personas ocupa-das.

Lo anterior se hizo porque en seis ramas de acti-vidad el número de establecimientos es muy grande y para no perder representatividad se decidió hacerlo sacando una muestra que involucre el mayor número posible de ellos.

De esta forma, quedaron constituidos dos grupos:

• Grupo Determinista

• Grupo Probabilista

Rama Clase Descripción SCIAN 2007511112 Edición de periódicos integrada con la impresión

511122 Edición de revistas y otras publicaciones periódicas integrada con la impresión

511131 Edición de libros

511132 Edición de libros integrada con la impresión

511192 Edición de otros materiales integrada con la impresión

511210 Edición de software y edición de software integrada con la reproducción

512111 Producción de películas

512112 Producción de programas para la televisión

512113 Producción de videoclips, comerciales y otros materiales audiovisuales

512120 Distribución de películas y de otros materiales audiovisuales

512130 Exhibición de películas y otros materiales audiovisuales

512190 Servicios de postproducción y otros servicios para la industria fílmica y del video

5122 Industria del sonido

515120 Transmisión de programas de televisión

515210 Producción de programación de canales para sistemas de televisión por cable o satelitales

5171 Operadores de telecomunicaciones alámbricas

5172 Operadores de telecomunicaciones inalámbricas, excepto servicios de satélite

5182 Procesamiento electrónico de información, hospedaje y otros servicios relacionados

Grupo Determinista: Constituido por 49 dominios de estudio, incluye a las unidades económicas con participación en la variable de ingresos totales hasta obtener una cobertura del 80 por ciento.

(Continúa)

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

8

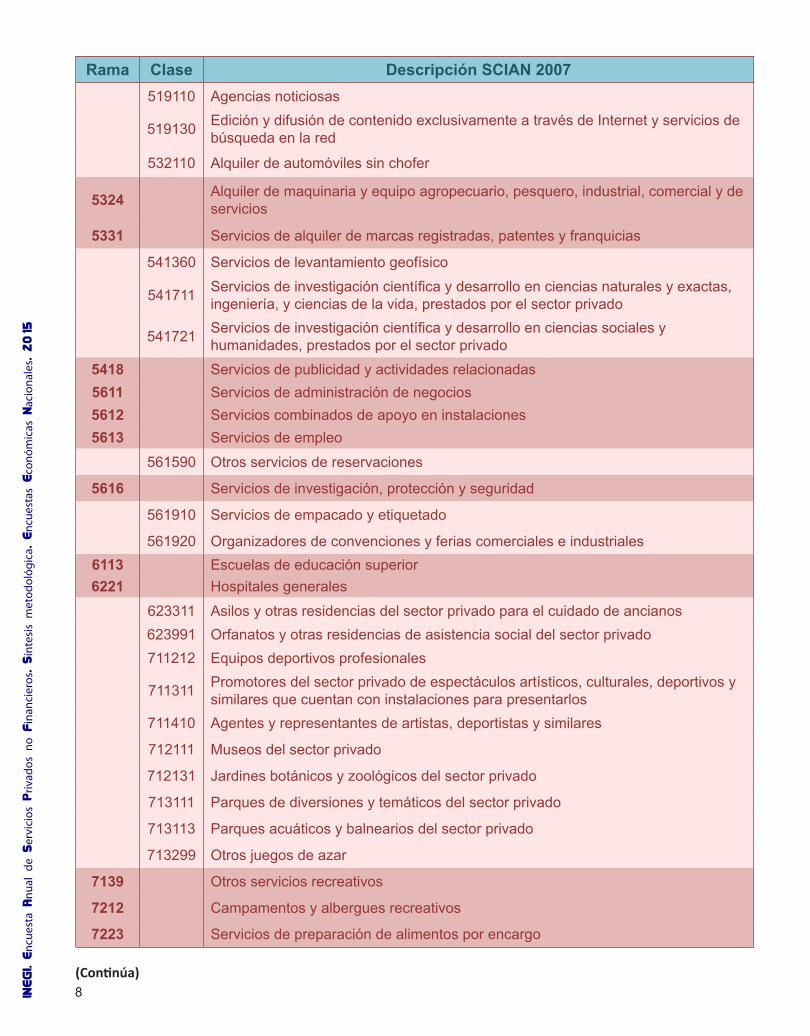

Rama Clase Descripción SCIAN 2007519110 Agencias noticiosas

519130 Edición y difusión de contenido exclusivamente a través de Internet y servicios de búsqueda en la red

532110 Alquiler de automóviles sin chofer

5324 Alquiler de maquinaria y equipo agropecuario, pesquero, industrial, comercial y de servicios

5331 Servicios de alquiler de marcas registradas, patentes y franquicias

541360 Servicios de levantamiento geofísico

541711 Servicios de investigación científica y desarrollo en ciencias naturales y exactas, ingeniería, y ciencias de la vida, prestados por el sector privado

541721 Servicios de investigación científica y desarrollo en ciencias sociales y humanidades, prestados por el sector privado

5418 Servicios de publicidad y actividades relacionadas5611 Servicios de administración de negocios5612 Servicios combinados de apoyo en instalaciones5613 Servicios de empleo

561590 Otros servicios de reservaciones

5616 Servicios de investigación, protección y seguridad

561910 Servicios de empacado y etiquetado

561920 Organizadores de convenciones y ferias comerciales e industriales 6113 Escuelas de educación superior6221 Hospitales generales

623311 Asilos y otras residencias del sector privado para el cuidado de ancianos623991 Orfanatos y otras residencias de asistencia social del sector privado 711212 Equipos deportivos profesionales

711311 Promotores del sector privado de espectáculos artísticos, culturales, deportivos y similares que cuentan con instalaciones para presentarlos

711410 Agentes y representantes de artistas, deportistas y similares

712111 Museos del sector privado

712131 Jardines botánicos y zoológicos del sector privado

713111 Parques de diversiones y temáticos del sector privado

713113 Parques acuáticos y balnearios del sector privado

713299 Otros juegos de azar

7139 Otros servicios recreativos

7212 Campamentos y albergues recreativos

7223 Servicios de preparación de alimentos por encargo

(Continúa)

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

9

Rama Clase Descripción SCIAN 2007515110 Transmisión de programas de radio

5312 Inmobiliarias y corredores de bienes raíces5411 Servicios legales

541211 Servicios de contabilidad y auditoría541310 Servicios de arquitectura541330 Servicios de ingeniería541380 Laboratorios de pruebas

5414 Diseño especializado541510 Servicios de diseño de sistemas de cómputo y servicios relacionados

5416 Servicios de consultoría administrativa, científica y técnica5419 Otros servicios profesionales, científicos y técnicos

541941 Servicios veterinarios para mascotas prestados por el sector privado5614 Servicio de apoyo secretarial, fotocopiado, cobranza, investigación crediticia y similares

561510 Agencias de viajes561520 Organización de excursiones y paquetes turísticos para agencias de viajes

5617 Servicios de limpieza561720 Servicios de limpieza de inmuebles

5621 Manejo de desechos y servicios de remediación611111 Escuelas de educación preescolar del sector privado611121 Escuelas de educación primaria del sector privado611131 Escuelas de educación secundaria general del sector privado611151 Escuelas de educación media técnica terminal del sector privado611161 Escuelas de educación media superior del sector privado611171 Escuelas del sector privado que combinan diversos niveles de educación611211 Escuelas de educación postbachillerato del sector privado

6114 Escuelas comerciales, de computación y de capacitación para ejecutivos6115 Escuelas de oficios6116 Otros servicios educativos6211 Consultorios médicos6212 Consultorios dentales6213 Otros consultorios para el cuidado de la salud6215 Laboratorios médicos y de diagnóstico

622311 Hospitales del sector privado de otras especialidades médicas713120 Casas de juegos electrónicos

7211 Hoteles, moteles y similares721111 Hoteles con otros servicios integrados

7213 Pensiones y casas de huéspedes, y departamentos y casas amueblados con servicios de hotelería

7221 Restaurantes con servicio completo7222 Restaurantes de autoservicio, comida para llevar y otros restaurantes con servicio limitado

722411 Centros nocturnos, discotecas y similares722412 Bares, cantinas y similares

Grupo Probabilista: Constituido por 41 dominios de estudio a las que se les aplicó un diseño estratificado con selección aleatoria e independiente para cada dominio, para estimar una proporción.

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

10

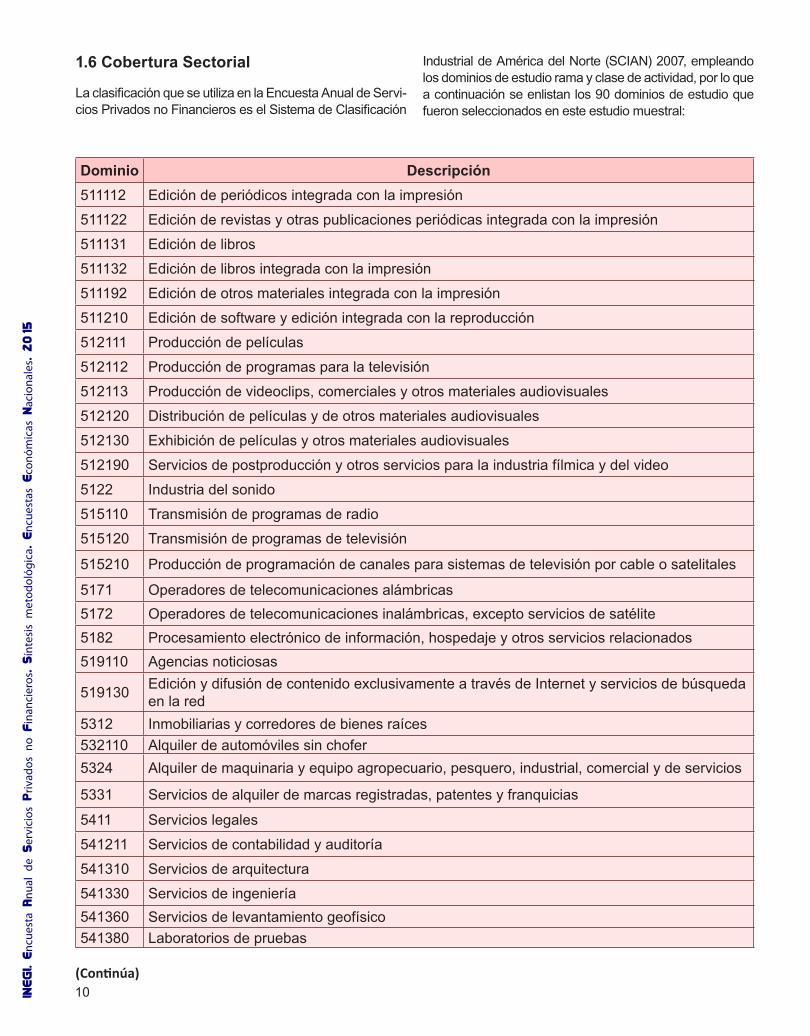

1.6 Cobertura Sectorial

La clasificación que se utiliza en la Encuesta Anual de Servi-cios Privados no Financieros es el Sistema de Clasificación

Industrial de América del Norte (SCIAN) 2007, empleando los dominios de estudio rama y clase de actividad, por lo que a continuación se enlistan los 90 dominios de estudio que fueron seleccionados en este estudio muestral:

Dominio Descripción511112 Edición de periódicos integrada con la impresión

511122 Edición de revistas y otras publicaciones periódicas integrada con la impresión

511131 Edición de libros

511132 Edición de libros integrada con la impresión

511192 Edición de otros materiales integrada con la impresión

511210 Edición de software y edición integrada con la reproducción

512111 Producción de películas

512112 Producción de programas para la televisión

512113 Producción de videoclips, comerciales y otros materiales audiovisuales

512120 Distribución de películas y de otros materiales audiovisuales

512130 Exhibición de películas y otros materiales audiovisuales

512190 Servicios de postproducción y otros servicios para la industria fílmica y del video

5122 Industria del sonido

515110 Transmisión de programas de radio

515120 Transmisión de programas de televisión

515210 Producción de programación de canales para sistemas de televisión por cable o satelitales

5171 Operadores de telecomunicaciones alámbricas5172 Operadores de telecomunicaciones inalámbricas, excepto servicios de satélite5182 Procesamiento electrónico de información, hospedaje y otros servicios relacionados519110 Agencias noticiosas

519130 Edición y difusión de contenido exclusivamente a través de Internet y servicios de búsqueda en la red

5312 Inmobiliarias y corredores de bienes raíces532110 Alquiler de automóviles sin chofer5324 Alquiler de maquinaria y equipo agropecuario, pesquero, industrial, comercial y de servicios

5331 Servicios de alquiler de marcas registradas, patentes y franquicias

5411 Servicios legales

541211 Servicios de contabilidad y auditoría

541310 Servicios de arquitectura

541330 Servicios de ingeniería 541360 Servicios de levantamiento geofísico 541380 Laboratorios de pruebas

(Continúa)

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

11

Dominio Descripción5414 Diseño especializado

541510 Servicios de diseño de sistemas de cómputo y servicios relacionados

5416 Servicios de consultoría administrativa, científica y técnica

541711 Servicios de investigación científica y desarrollo en ciencias naturales y exactas, ingeniería, y ciencias de la vida, prestados por el sector privado

541721 Servicios de investigación científica y desarrollo en ciencias sociales y humanidades, prestados por el sector privado

5418 Servicios de publicidad y actividades relacionadas

5419 Otros servicios profesionales, científicos y técnicos

541941 Servicios veterinarios para mascotas prestados por el sector privado

5611 Servicios de administración de negocios

5612 Servicios combinados de apoyo en instalaciones

5613 Servicios de empleo

5614 Servicio de apoyo secretarial, fotocopiado, cobranza, investigación crediticia y similares

561510 Agencias de viajes

561520 Organización de excursiones y paquetes turísticos para agencias de viajes

561590 Otros servicios de reservaciones

5616 Servicios de investigación, protección y seguridad

5617 Servicios de limpieza

561720 Servicios de limpieza de inmuebles

561910 Servicios de empacado y etiquetado

561920 Organizadores de convenciones y ferias comerciales e industriales

5621 Manejo de desechos y servicios de remediación

611111 Escuelas de educación preescolar del sector privado

611121 Escuelas de educación primaria del sector privado

611131 Escuelas de educación secundaria general del sector privado

611151 Escuelas de educación media técnica terminal del sector privado

611161 Escuelas de educación media superior del sector privado

611171 Escuelas del sector privado que combinan diversos niveles de educación

611211 Escuelas de educación postbachillerato del sector privado

6113 Escuelas de educación superior

6114 Escuelas comerciales, de computación y de capacitación para ejecutivos

6115 Escuelas de oficios

6116 Otros servicios educativos

6211 Consultorios médicos

6212 Consultorios dentales

(Continúa)

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

12

1.7 CoberturaGeográfica

Dado que el diseño de la muestra se realizó en función

Dominio Descripción6213 Otros consultorios para el cuidado de la salud

6215 Laboratorios médicos y de diagnóstico

6221 Hospitales generales

622311 Hospitales del sector privado de otras especialidades médicas

623311 Asilos y otras residencias del sector privado para el cuidado de ancianos

623991 Orfanatos y otras residencias de asistencia social del sector privado

711212 Equipos deportivos profesionales

711311 Promotores del sector privado de espectáculos artísticos, culturales, deportivos y similares que cuentan con instalaciones para presentarlos

711410 Agentes y representantes de artistas, deportistas y similares

712111 Museos del sector privado

712131 Jardines botánicos y zoológicos del sector privado

713111 Parques de diversiones y temáticos del sector privado

713113 Parques acuáticos y balnearios del sector privado

713120 Casas de juegos electrónicos

713299 Otros juegos de azar

7139 Otros servicios recreativos

7211 Hoteles, moteles y similares

721111 Hoteles con otros servicios integrados

7212 Campamentos y albergues recreativos

7213 Pensiones y casas de huéspedes, y departamentos y casas amueblados con servicios de hotelería

7221 Restaurantes con servicio completo

7222 Restaurantes de autoservicio, comida para llevar y otros restaurantes con servicio limitado

7223 Servicios de preparación de alimentos por encargo

722411 Centros nocturnos, discotecas y similares

722412 Bares, cantinas y similares

de la representatividad de las ramas de actividad econó-mica del SCIAN 2007 consideradas en el XIV Censo de Servicios 2009, su cobertura es nacional.

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

13

2.1 Recomendaciones Internacionales

El diseño conceptual de la Encuesta Anual de Servicios Privados no Financieros se basa en las recomendacio-nes internacionales para la elaboración de las estadís-ticas del comercio de distribución y los servicios de las encuestas en establecimientos, de la Oficina de Esta-dística de la Organización de las Naciones Unidas, que establece, entre otros aspectos: el esquema de investi-gación del sector servicios; la unidad de observación; la conceptualización de variables y los criterios generales para la clasificación de los establecimientos.

Así mismo, se realiza un análisis para el sector servi-cios a partir del marco conceptual metodológico y de los clasificadores utilizados en los Censos Económicos de México realizados por el INEGI.

2.2 Definicionesconceptuales

Las definiciones de las variables utilizadas en los resul-tados de la Encuesta Anual de Servicios Privados no Fi-nancieros, de acuerdo al orden en el que aparecen en el instrumento de captación utilizado para el levantamiento de la información de esta encuesta, son las siguientes:

Número de Unidades Reportadas (NUR). Se refiere al número de establecimientos reportados en el cues-tionario.

Personal dependiente de la razón social. Compren-de al personal contratado directamente por esta razón social; de planta, eventual y remunerado y no remune-rado que trabajó para el establecimiento sujeto a su di-rección y control, cubriendo como mínimo una tercera parte de la jornada laboral del mismo. Incluye: al perso-nal que trabajó fuera del establecimiento bajo su control laboral y legal; trabajadores en huelga; personas con li-cencia por enfermedad, vacaciones o permiso temporal; propietarios, socios, familiares, y trabajadores a destajo. Excluye: pensionados y jubilados.

• Personal remunerado. Incluye al personal que se encontraba en nómina realizando labores de dirección, administración o desempeñando labo-res directamente vinculadas con la prestación del servicio, recibiendo regularmente un sueldo fijo.

Excluya a los familiares, propietarios y otras per-sonas que no recibieron regularmente un sueldo o salario.

• Propietarios, familiares y otros trabajadores no remunerados. Son las personas que traba-jaron para el establecimiento cubriendo como mínimo una tercera parte de la jornada laboral del mismo, sin recibir un sueldo o salario. Se consideran esta variable a los propietarios, fa-miliares de éstos, socios activos, prestadores de servicio social, personas de programa de empleo, etc. Excluye: a quienes prestaron sus servicios profesionales o técnicos y cobraron honorarios por ello; pensionados o jubilados, y al personal suministrado por otra razón social.

Personal no dependiente de la razón social. Son to-das las personas que trabajaron para el establecimiento, pero que son ajenas a la razón social y realizaron labo-res sustantivas, como la producción, comercialización, prestación de servicios, administración, contabilidad, en-tre otras, cubriendo como mínimo una tercera parte de la jornada laboral del establecimiento.

• Personal suministrado por otra razón social Son las personas que trabajaron para el estableci-miento, pero dependen contractualmente de otra razón social. Excluye: al personal que trabaja como parte de un servicio contratado: vigilancia, mantenimiento y limpieza, entre otros.

• Personal por honorarios o comisiones sin sueldo base. Son los trabajadores que laboraron por cuenta propia para el establecimiento y que cobraron exclusivamente con base en honorarios, comisiones o igualas. Incluye: a las personas que recibieron como pago exclusivamente propinas.

Excluye: abogados, médicos, contadores y de-más profesionistas que cobraron honorarios o igualas por la prestación de sus servicios profe-sionales, pero sin laborar de manera regular o ex-clusiva para el establecimiento.

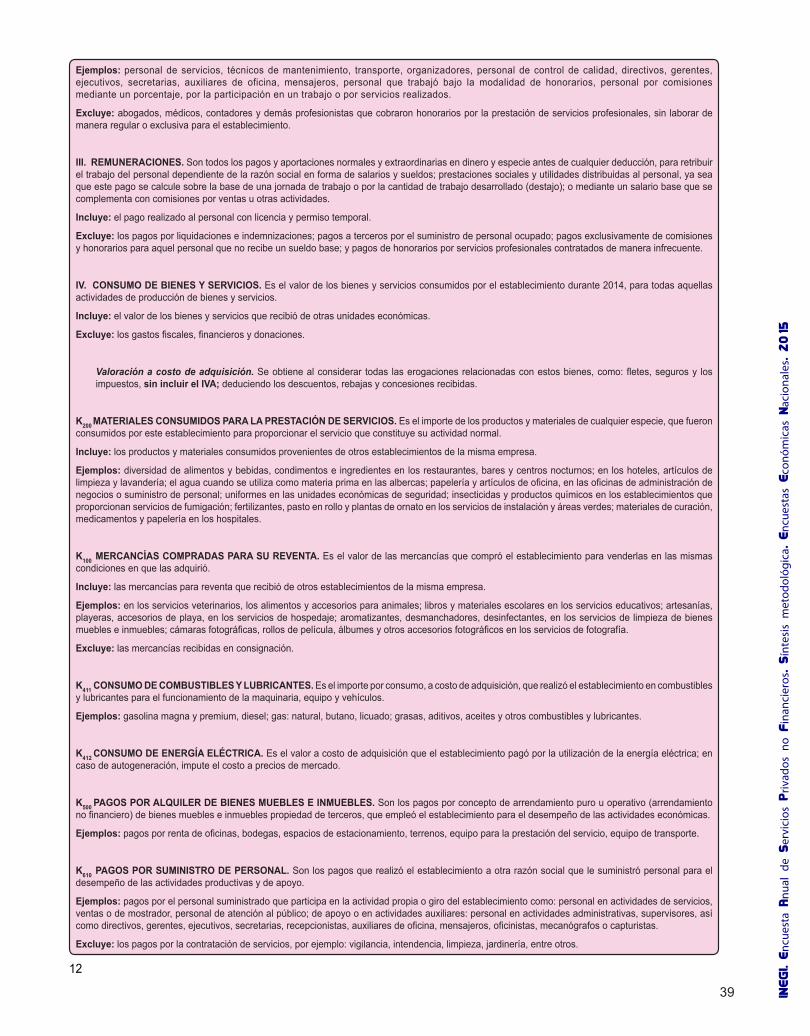

Remuneraciones. Son todos los pagos y aportaciones en dinero o especie antes de cualquier deducción, para retribuir el trabajo del personal dependiente de la razón social, en forma de sueldos, salarios y prestaciones so-

2. ¿Cuáles son las variables que capta la EASPF?

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

14

retribuir el trabajo del personal dependiente de la razón social, en forma de sueldos, salarios y prestaciones so-ciales, ya sea que este pago se calcule sobre la base de una jornada de trabajo o por la cantidad de trabajo de-sarrollado (destajo). Incluye: contribuciones patronales a regímenes de seguridad social; utilidades repartidas a los trabajadores, cualesquiera que sea el ejercicio a que correspondan. Excluye: los pagos por indemnización o liquidación al personal por separación del establecimien-to, ya sea por despido, retiro o terminación del contrato laboral.

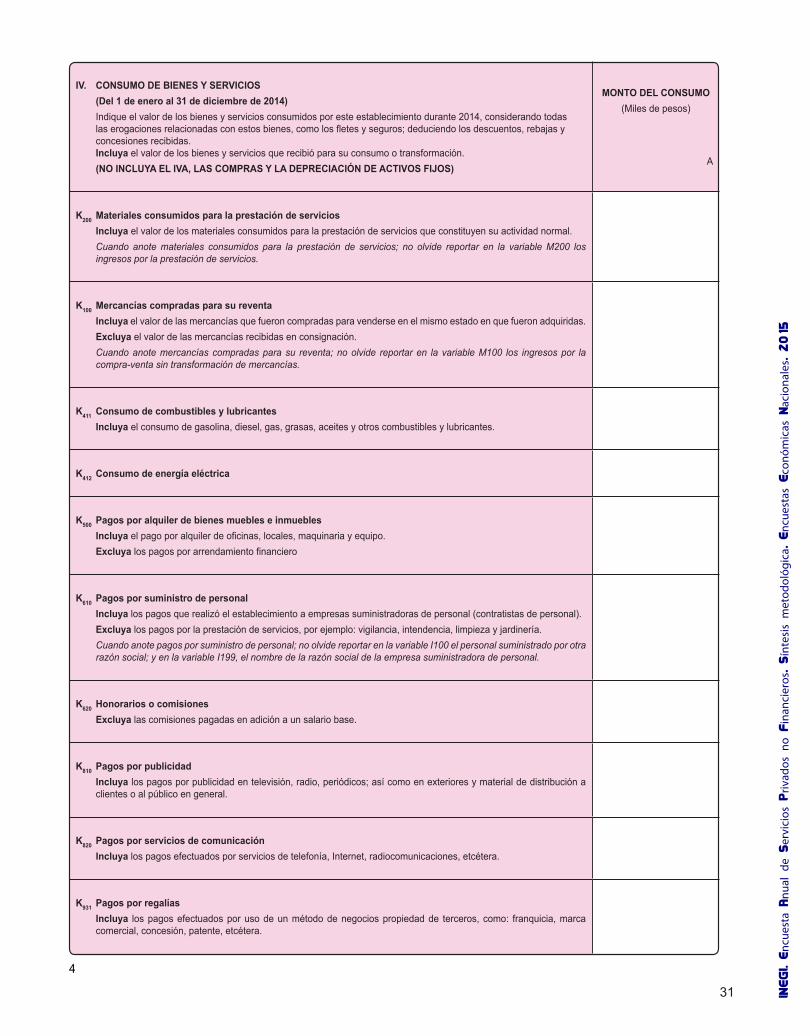

Gastos por consumo de bienes y servicios. Es el importe que destinó el establecimiento al consumo de bienes y servicios para realizar su actividad económica. La valoración de los bienes y servicios consumidos de-berá registrarse a costo de adquisición, es decir, al costo de compra más todas las erogaciones que se realiza-ron para llevar los bienes al establecimiento, tales como: fletes y seguros, entre otros, deduciendo descuentos, rebajas y concesiones recibidas, así como los impues-tos, sin incluir el IVA. Excluye: los gastos financieros, fiscales y de inversión.

• Materiales consumidos para la prestación de servicios. Es el importe de los productos y ma-teriales de cualquier especie que fueron consu-midos por este establecimiento para proporcionar el servicio que constituye su actividad normal. In-cluye: los productos y materiales provenientes de otros establecimientos de la misma empresa.

• Mercancías compradas para su reventa. Es el valor de las mercancías que compró el estableci-miento, para venderlas en las mismas condiciones en que las adquirió. Incluye: las mercancías para reventa que recibió de otros establecimientos de la misma empresa. Excluye: las mercancías reci-bidas en consignación.

• Consumo de combustibles y lubricantes. Es el importe por consumo de este tipo de productos, para el funcionamiento de la maquinaria y los ve-hículos.

• Consumo de energía eléctrica. Es el importe que pagó el establecimiento por la utilización de electricidad.

• Pagos por alquiler de bienes muebles e inmue-bles. Son los gastos por concepto de arrendamien-to puro u operativo (arrendamiento no financiero) o alquiler de bienes muebles e inmuebles para el desempeño de las actividades económicas.

• Pagos por suministro de personal. Son los pa-gos que realizó el establecimiento a otra razón social que le suministró personal para el desem-peño de las actividades productivas y de apoyo.

Excluye: los pagos por la prestación de servicios de vigilancia, intendencia, limpieza y jardinería, entre otros; comisiones pagadas en adición a un salario base.

• Honorarios o comisiones. Son los pagos que realizó al personal que cobra a través de honora-rios o comisiones que no resulta ser un comple-mento a una remuneración base.

• Publicidad. Es el desembolso que efectuó el es-tablecimiento para la difusión y propaganda de sus bienes, servicios o su imagen pública.

• Servicios de comunicación. Son los pagos rea-lizados por el uso de telecomunicaciones como: teléfono, fax, internet y satélite; así como por los servicios de mensajería y correo. Incluye: servi-cios de acceso a la información en línea.

• Pagos por regalías. Es el costo en que incurrió el establecimiento por la explotación o uso de un método de negocios empleado o disponible pro-piedad de terceros que está registrada ante el Instituto Mexicano de Propiedad Industrial, como: franquicia, marca comercial, concesión, patente, etc. Excluye: los gastos en investigación y desa-rrollo tecnológico para el establecimiento.

• Otros consumos de bienes y servicios. Son los gastos de operación normal del establecimiento por los bienes y servicios que consumió y que no fueron considerados de manera específica en los renglones anteriores, pero están relacionados con la actividad. Incluye: la contratación de los servicios de vigilancia, intendencia, limpieza y jar-dinería, entre otros; los gastos por servicios profe-sionales; los materiales usados para la producción y mejoramiento de activos fijos para uso propio; equipo, uniformes y ropa de trabajo; costos de ca-pacitación; actividades deportivas y recreativas; el agua (Cuando no es utilizada como materia prima o material principal para la prestación de servicios); los gastos por fletes para la entrega de productos; los materiales de oficina, y otro tipo de materiales y servicios. Excluye: los intereses que pagó por créditos o préstamos; los impuestos; las licencias de operación; los gastos de tipo financiero (pér-didas cambiarias, pagos de dividendos, etc.); las deudas incobrables, las multas; las donaciones; la compra y depreciación de los activos fijos.

Gastos no derivados de la actividad. Es el monto que durante el año de referencia, el establecimiento destinó al pago de impuestos, intereses por créditos o présta-mos obtenidos.

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

15

• Impuestos que gravan la actividad. Son aque-llos que se pagaron por la realización de una ac-tividad económica, independientemente de los niveles de producción realizada. Por ejemplo:

• Impuesto sobre la nómina salarial.

• Impuesto predial.

• Impuesto por la adquisición y otras opera-ciones con bienes inmuebles.

• Impuesto sobre tenencia o uso de vehícu-los.

• Impuestos específicos a los productos. Son aquellos que se retienen por cada unidad de un determinado bien o servicio. Normalmente se de-vengan cuando se produce, vende, importa, ex-porta, arrienda, transfiere, suministra y usa para autoconsumo o para la propia formación de capi-tal. Por ejemplo:

• Impuestos generales sobre las ventas o sobre la adquisición de bienes (excepto el IVA).

• Impuestos al comercio exterior.

• Impuesto especial sobre producción y ser-vicios (IEPS).

• Impuesto sobre anuncios publicitarios.

• Impuesto sobre automóviles nuevos.

• Otrosgastosfiscales,financierosydonaciones. Es el importe de las erogaciones del estableci-miento por concepto de pérdidas cambiarias, co-misiones por la expedición de cheques y multas, entre otros. Incluye: las donaciones, intereses sobre créditos o préstamos recibidos y el im-puesto sobre la renta. Excluye: el IVA, la compra y la depreciación de los activos fijos.

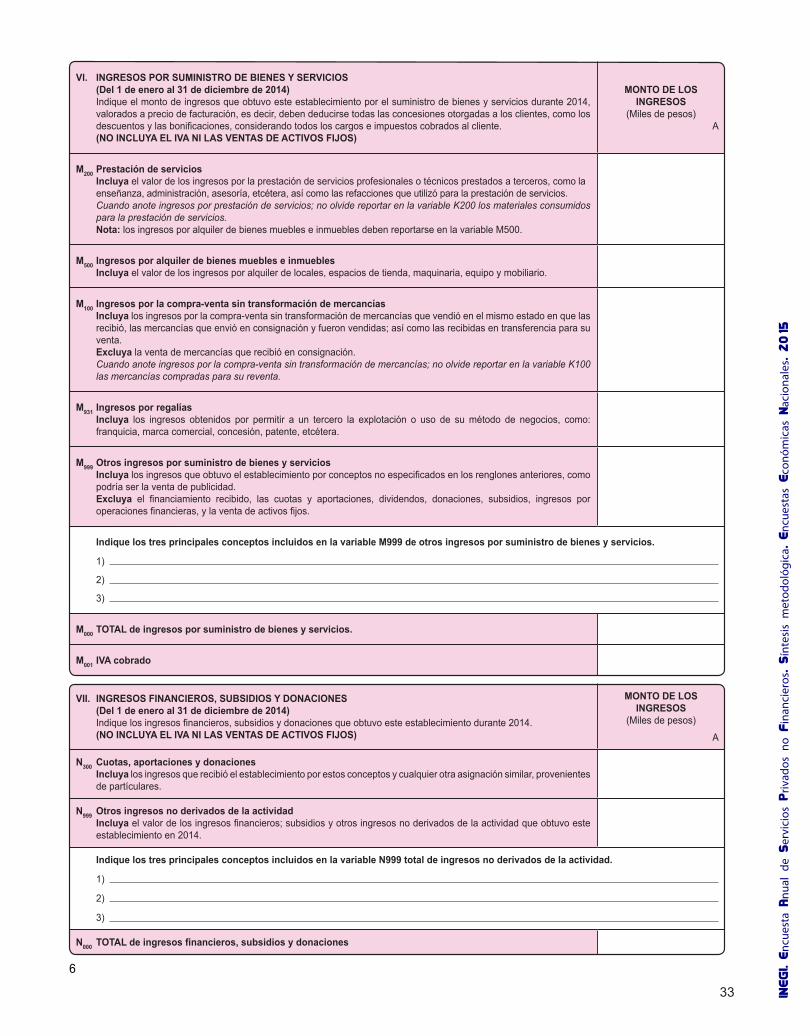

Ingresos por suministro de bienes y servicios. Es el monto que obtuvo el establecimiento por todas aquellas actividades de producción, comercialización o presta-ción de servicios que realizó durante el año de referen-cia. La valoración de los ingresos por bienes y servicios se realizó de acuerdo con el valor de facturación, con-siderando todos los impuestos cargados al comprador, excepto el IVA, y se dedujeron todas las concesiones otorgadas a los clientes, tales como: descuentos, boni-ficaciones y devoluciones, así como los fletes, seguros y almacenamiento de los productos suministrados por el establecimiento cuando fueron facturados de manera independiente. Excluye: los ingresos financieros, subsi-dios y cuotas.

• Prestación de servicios. Son los ingresos que obtuvo el establecimiento por la prestación de ser-vicios profesionales o técnicos a terceros, como la reparación y mantenimiento, asesorías, hospeda-je, preparación de alimentos, de salud, educación etcétera.

• Ingresos por alquiler de bienes muebles e in-muebles. Es el importe que obtuvo el estableci-miento por la cesión temporal a otra razón social del derecho de uso o disfrute de los bienes mue-bles o bienes raíces de su propiedad.

• Ingresos por la compra-venta sin transforma-ción de mercancías. Es el importe que obtuvo el establecimiento por concepto de las ventas de mercancías que vendió en el mismo estado en que las recibió.

Incluye: las mercancías para su reventa que envió en consignación y fueron vendidas; las mercancías enviadas para su reventa a otros establecimientos de la misma empresa; las mer-cancías recibidas de otros establecimientos de la misma empresa y que fueron vendidas por este establecimiento, y las materias primas que fueron vendidas en el mismo estado en que se adquirieron. Excluye: las mercancías para su re-venta que recibió en consignación y fueron ven-didas por este establecimiento.

• Ingresos por regalías. Es el monto que obtuvo el establecimiento por permitir a un tercero la ex-plotación o uso de su método de negocios, como: franquicia, concesión, patente, etcétera.

• Otros ingresos por suministro de bienes y servicios. Son aquellos ingresos que obtuvo el establecimiento por conceptos no especificados en los renglones anteriores, como son: venta de publicidad, fletes, etc. Excluye: el financiamiento recibido; las cuotas y aportaciones; dividendos; donaciones; subsidios; ingresos por operaciones financieras, y la venta de activos fijos.

Ingresos no derivados de la actividad. Es el importe monetario que obtuvo el establecimiento durante el año de referencia, por conceptos que no tienen relación di-recta con su giro de actividad, tales como: los ingresos financieros; ganancias por cambios de valor de la mone-da en transacciones realizadas; revaloración de activos bursátiles; subsidios a la producción y a los productos; cuotas y aportaciones, y otros ingresos no derivados de la actividad.

• Cuotas, aportaciones y donaciones. Son los ingresos que recibió el establecimiento por estos conceptos y cualquier otra asignación similar, pro-veniente de particulares.

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

16

• Otros ingresos no derivados de la actividad. Es el importe que obtuvo el establecimiento por otros conceptos ajenos a su actividad productiva, no mencionados anteriormente. Incluye: ingresos financieros. Excluye: el financiamiento recibido y la venta de activos fijos.

Activosfijosavalorpresenteocostodereposición.Es el valor de todos aquellos bienes propiedad del es-tablecimiento cuya vida útil es superior a un año, que tienen la capacidad de producir o proporcionar las con-diciones necesarias para la generación de bienes y ser-vicios.

La valoración de los activos fijos se realiza a valor actual, tomando en consideración las condiciones en las que se encontraba en la fecha señalada, es decir toman-do en cuenta la depreciación por su uso u obsolescencia y los cambios de su valor por variaciones en los precios y el tipo de cambio. Incluye: Los activos fijos propiedad del establecimiento alquilados a terceros; los activos fijos que utiliza normalmente el establecimiento, aún cuando son asignados temporalmente a otro establecimiento de la misma empresa, pero que fueron asignados al esta-blecimiento en estudio; los activos fijos en arrendamien-to puro; las reparaciones menores a los activos fijos; los gastos por reparación y mantenimiento corriente.

• Depreciacióndelosactivosfijos.Comprende la pérdida de valor durante el año de referencia, por el uso u obsolescencia de los activos fijos propie-dad del establecimiento.

• Comprasdeactivosfijos. Es el monto de las ad-quisiciones y transferencias recibidas de activos fijos nuevos o usados a valor actual, que duran-te el periodo de referencia realizó el estableci-miento, sumando todas las erogaciones en que incurrió para llevar e instalar los activos fijos en la unidad económica. Incluye: las mejoras, re-formas y renovaciones de importancia que rea-lizó el establecimiento en sus activos fijos para incrementar la productividad o vida útil de éstos y la producción de activos fijos para uso propio.

Excluye: las reparaciones y mantenimiento co-rriente de los activos fijos.

• Ventasdeactivosfijos. Es el monto de las ven-tas de activos fijos que fueron propiedad del esta-blecimiento.

• Maquinaria y equipo de producción. Esta ca-tegoría incluye el valor de la maquinaria y equi-po mecánico, eléctrico, computarizado o de otro tipo, vinculados directamente con el proceso de producción de bienes y servicios, así como tareas auxiliares del mismo.

• Bienes inmuebles. Es el valor de los edificios, lo-cales y construcciones e instalaciones que utilizó el establecimiento para el desarrollo de sus activi-dades, así como las áreas para estacionamiento, esparcimiento, áreas verdes, entre otras. Incluye: el valor de los terrenos, estén o no edificados, si-tuados en la misma ubicación física del estableci-miento.

• Unidades y equipo de transporte. Es el valor del equipo de transporte (vehículos automoto-res, aviones, barcos, etc.) propiedad del estable-cimiento, que utilizó para transportar personas o carga fuera del mismo. Excluye: el equipo nece-sario para transportar o levantar carga dentro del establecimiento.

• Equipo de cómputo y periféricos. Es el valor del equipo de cómputo y sus periféricos que no están integrados a la maquinaria y equipo de pro-ducción, como son: las computadoras, redes de comunicación, impresoras y digitalizadores, entre otros. Excluye: el software.

• Mobiliario,equipodeoficinayotrosactivosfi-jos. Es el valor del mobiliario, equipo de oficina y otros bienes de capital, cuya vida útil sea mayo a un año y proporcionen las condiciones necesarias para llevar a cabo la actividad productiva del es-tablecimiento.

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

17

Para llevar a cabo la generación de las estadísticas se realizan una serie de actividades que van desde la selec-ción de la muestra hasta la presentación de resultados, para lo cual se toma como base la estructura del INEGI que cuenta con oficinas centrales en Aguascalientes, donde se determina la planeación general y el diseño técnico y metodológico, diez oficinas regionales que rea-lizan labores de planeación regional y seguimiento de trabajo de campo; y las coordinaciones estatales del Instituto en las 32 entidades federativas, las cuales rea-lizan el operativo de campo con las fuentes informantes. La estructura operativa que comprende este proyecto está dividida entre personal de área central y descen-tralizado, entre los que se encuentran entrevistadores, analistas, capturistas, etcétera.

3.1 Procedimiento de captación

La captación de información de la Encuesta Anual de Servicios Privados no Financieros, forma parte del le-vantamiento de las Encuestas Económicas Nacionales, que incluyen, además de los servicios, a los sectores manufacturero, comercial, transportes y construcción.

Para recopilar la información, se requiere de la par-ticipación de un número importante de entrevistadores. De esta manera y una vez que se establece el universo de trabajo para cada entidad federativa, en cada una de las coordinaciones estatales se elabora una planeación a detalle, conformando áreas de responsabilidad para cada entrevistador.

La estrategia de levantamiento para la obtención de la información, se divide en dos etapas: entrega y recu-peración de cuestionarios físicos, no obstante, en todos los casos se indicó al entrevistador tratara de que el informante optara por la modalidad de internet, para el caso de las unidades económicas pequeñas, se instru-yó realizar entrevista directa.

Entrega. Este periodo abarca alrededor de un mes y du-rante él se hace entrega de los cuestionarios.

Recuperación. Abarca alrededor de tres meses, durante el cual se pacta con los informantes la fecha de recupe-ración del cuestionario, para el mes siguiente de la en-trega, sin embargo, si en la primera ocasión no se logra

recuperar el cuestionario se cuenta son dos meses más.

Ahora bien, la entrega y recuperación que se lleva a cabo en las unidades económicas identificadas como establecimientos informantes, mismos que pueden pertenecer o no a la razón social de la unidad seleccio-nada, o bien pertenecen a la razón social y no están se-leccionados en la muestra.

Como parte de las funciones que los entrevistadores realizan, además de entregar y recuperar cuestionarios, cumplen con lo siguiente: dar asesoría a los informan-tes, incluso a aquellos que proporcionan su información a través de internet y efectúan consultas de los cuestio-narios que no cumplen con los criterios de congruencia.

Para poder realizar sus actividades, los entrevistado-res utilizan un directorio de unidades económicas, en el cual aparecen todas las unidades de observación de su carga de trabajo y contiene los datos necesarios para la identificación en campo de los establecimientos infor-mantes, en donde se aplica la entrevista o se entrega el cuestionario.

Cabe señalar que además de tener la figura del entre-vistador, la estructura operativa está conformada por un coordinador estatal, un subdirector estatal de estadísti-ca, un jefe de departamento de estadísticas económicas, un jefe de grupo y un supervisor.

3.2 Controles de captación

Para garantizar el óptimo desarrollo del levantamiento de la Encuesta Anual de Servicios Privados no Finan-cieros, se requiere de organización y control en todas las actividades que se realizan dentro del mismo, para ello cada una de las figuras de la estructura operativa contribuyen de manera responsable y de acuerdo con la planeación.

Así, entre las principales actividades que se realizan se encuentran las siguientes:

• Revisión y entrega de materiales de acuerdo a cargas de trabajo.

• Organización, supervisión, asesoramiento y apo-yo de acuerdo a las funciones de la estructura

3. ¿Cómo se realiza la captación de datos?

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

18

operativa, así como solución a posibles problemá-ticas.

• Verificación en la comunicación e invitación hacia los informantes que proporcionan su información a través de internet.

• Verificación y seguimiento en la asignación de có-digos de resultado.

• Elaboración de informes de avance y problemáti-cas de acuerdo a las diferentes áreas de respon-sabilidad.

• Captura de la información levantada de forma di-recta.

Dichas actividades son controladas a través de una serie

de formatos que permiten llevar un consecutivo de todo lo realizado durante el levantamiento, entre éstos se en-cuentran los siguientes:

• Recibo de entrega de cuestionario y comprobante de recuperación de cuestionario.

• Relación de unidades registradas en un cuestio-nario. (RURC).

• Control de visitas.

• Situación de cuestionarios.

• Informe para expediente (INEX)

• Solicitud de registro para internet (operativo anual).Cómo se realiza el procesamiento de datos?

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

19

4.1 Procesamiento de datos

El procesamiento de la información tiene dos vertientes:

a) Cuestionarios en papel. Que inicia con la captura de información en las Coordinaciones Estatales del Instituto, de aquellos establecimientos a los que se aplicó un cuestionario impreso a través de una entrevista directa con los informantes y donde se hizo una revisión general de la infor-mación e incluso para aquellos que presentaban alguna inconsistencia, el cuestionario regresa a campo. Para acelerar los datos, una vez justi-ficado el cuestionario, se capturan solamente las modificaciones derivadas de la actualización realizada.

Posterior a la captura, estos cuestionarios se enviaron a oficinas centrales, en donde se di-señó un sistema de validación más exhaustivo, que es operado en un servidor y cuyo acceso fue asignado al área responsable de la revisión y análisis de la información, misma que mediante una metodología particular llevó a cabo la última fase del proceso de generación de resultados.

b) Captura por internet. Esta captura la realizan to-dos aquellos informantes (en el portal institucio-nal) que aceptaron la invitación a proporcionar sus datos por medio de la red de internet; esta modalidad también incluye una validación gene-ral que le indica de manera automática al infor-

mante, que existe alguna inconsistencia o infor-mación incompleta, para que rectifique o anote el dato correcto. En algunos casos los informan-tes se comunican a través de correo electrónico o teléfono para solicitar asesoría.

En este caso, la información se envía direc-tamente a oficinas centrales, donde también se aplica el mismo sistema de validación que se uti-lizó para los cuestionarios impresos capturados en las coordinaciones estatales, por lo que de igual forma entran al servidor para ser revisados por el área responsable de su análisis.

4.2 Controles de procesamiento

En el ámbito estatal y regional, el principal control del procesamiento, es el reporte de avance semanal, en donde se puede observar cómo se va recuperando la información y cuántos cuestionarios están entrando a la fase de captura y cuántos se agregan al sistema de va-lidación central.

Por lo que se refiere al procesamiento central, se ge-neran reportes de validación en donde se puede cono-cer la cantidad de cuestionarios correctos y erróneos, además de cuantificarlos de acuerdo a los tipos de erro-res emitidos, ya sea de congruencias lógicas o de arit-mética, de tal modo que se puede observar el avance del proceso de validación central.

4. ¿Cómo se realiza el procesamiento de datos?

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

20

5.1 Principales Productos

Los datos estadísticos generados se encuentran en una publicación denominada “Encuesta Anual de Servicios Privados no Financieros”, incluye 128 cuadros, reparti-dos en ocho sectores con 16 cuadros cada uno. Los títu-los de estos cuadros se anotan a continuación:

SECTOR 51 Servicios de información en medios ma-sivos

1. Personal ocupado total por categoría de estudio seleccionada de las actividades de servicios de información en medios masivos según tipo de de-pendencia de la razón social.

2. Variación del personal ocupado total por categoría de estudio seleccionada de las actividades de ser-vicios de información en medios masivos según tipo de dependencia de la razón social.

3. Personal dependiente de la razón social por cate-goría de estudio seleccionada de las actividades de servicios de información en medios masivos según sexo y condición de remuneración.

4. Variación del personal ocupado dependiente de la razón social por categoría de estudio selecciona-da de las actividades de servicios de información en medios masivos según sexo y condición de re-muneración.

5. Personal no dependiente de la razón social por categoría de estudio seleccionada de las activida-des de servicios de información en medios masi-vos según sexo y categoría.

6. Variación del personal no dependiente de la razón social por categoría de estudio seleccionada de las actividades de servicios de información en me-dios masivos según sexo y categoría.

7. Consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de ser-vicios de información en medios masivos según rubros específicos.

8. Variación del consumo de bienes y servicios por categoría de estudio seleccionada de las activida-des de servicios de información en medios masi-

vos según rubros específicos.

9. Distribución porcentual del consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de servicios de información en medios masivos según rubros específicos.

10. Ingresos por suministro de bienes y servicios por categoría de estudio seleccionada de las activida-des de servicios de información en medios masi-vos según rubros específicos.

11. Variación de los ingresos por suministro de bienes y servicios por categoría de estudio seleccionada de las actividades de servicios de información en medios masivos según rubros específicos.

12. Distribución porcentual de los ingresos por sumi-nistro de bienes y servicios por categoría de estu-dio seleccionada de las actividades de servicios de información en medios masivos según rubros específicos.

13. Activos fijos por categoría de estudio selecciona-da de las actividades de servicios de información en medios masivos según tipo de activo.

14. Variación de los activos fijos por categoría de es-tudio seleccionada de las actividades de servicios de información en medios masivos según tipo de activo.

15. Distribución porcentual de los activos fijos por ca-tegoría de estudio seleccionada de las actividades de servicios de información en medios masivos según tipo de activo.

16. Indicadores generales de las unidades económi-cas por categoría de estudio seleccionada de las actividades de servicios de información en medios masivos.

SECTOR 53 Servicios inmobiliarios y de alquiler de bienes muebles e intangibles.

1. Personal ocupado total por categoría de estudio seleccionada de las actividades de servicios inmo-biliarios y de alquiler de bienes muebles e intangi-bles según tipo de dependencia de la razón social.

5. ¿Cuáles son los productos de la EASPF y su difusión?

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

21

2. Variación del personal ocupado total por categoría de estudio seleccionada de las actividades de ser-vicios inmobiliarios y de alquiler de bienes mue-bles e intangibles según tipo de dependencia de la razón social.

3. Personal dependiente de la razón social por cate-goría de estudio seleccionada de las actividades de servicios inmobiliarios y de alquiler de bienes muebles e intangibles según sexo y condición de remuneración.

4. Variación del personal ocupado dependiente de la razón social por categoría de estudio selecciona-da de las actividades de servicios inmobiliarios y de alquiler de bienes muebles e intangibles según sexo y condición de remuneración.

5. Personal no dependiente de la razón social por categoría de estudio seleccionada de las activi-dades de servicios inmobiliarios y de alquiler de bienes muebles e intangibles según sexo y ca-tegoría.

6. Variación del personal no dependiente de la razón social por categoría de estudio seleccionada de las actividades de servicios inmobiliarios y de al-quiler de bienes muebles e intangibles según sexo y categoría.

7. Consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de servi-cios inmobiliarios y de alquiler de bienes muebles e intangibles según rubros específicos.

8. Variación del consumo de bienes y servicios por categoría de estudio seleccionada de las activi-dades de servicios inmobiliarios y de alquiler de bienes muebles e intangibles según rubros espe-cíficos.

9. Distribución porcentual del consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de servicios inmobiliarios y de alquiler de bienes muebles e intangibles según ru-bros específicos.

10. Ingresos por suministro de bienes y servicios por categoría de estudio seleccionada de las activi-dades de servicios inmobiliarios y de alquiler de bienes muebles e intangibles según rubros espe-cíficos.

11. Variación de los ingresos por suministro de bienes y servicios por categoría de estudio seleccionada de las actividades de servicios inmobiliarios y de alquiler de bienes muebles e intangibles según ru-bros específicos.

12. Distribución porcentual de los ingresos por sumi-nistro de bienes y servicios por categoría de estu-dio seleccionada de las actividades de servicios inmobiliarios y de alquiler de bienes muebles e intangibles según rubros específicos.

13. Activos fijos por categoría de estudio selecciona-da de las actividades de servicios inmobiliarios y de alquiler de bienes muebles e intangibles según tipo de activo.

14. Variación de los activos fijos por categoría de es-tudio seleccionada de las actividades de servicios inmobiliarios y de alquiler de bienes muebles e in-tangibles según tipo de activo.

15. Distribución porcentual de los activos fijos por ca-tegoría de estudio seleccionada de las actividades de servicios inmobiliarios y de alquiler de bienes muebles e intangibles según tipo de activo.

16. Indicadores generales de las unidades económi-cas por categoría de estudio seleccionada de las actividades de servicios inmobiliarios y de alquiler de bienes muebles e intangibles.

SECTOR 54 Servicios profesionales, científicos ytécnicos.

1. Personal ocupado total por categoría de estudio seleccionada de las actividades de servicios pro-fesionales, científicos y técnicos según tipo de de-pendencia de la razón social.

2. Variación del personal ocupado total por categoría de estudio seleccionada de las actividades de ser-vicios profesionales, científicos y técnicos según tipo de dependencia de la razón social.

3. Personal dependiente de la razón social por cate-goría de estudio seleccionada de las actividades de servicios profesionales, científicos y técnicos según sexo y condición de remuneración.

4. Variación del personal ocupado dependiente de la razón social por categoría de estudio selecciona-da de las actividades de servicios profesionales, científicos y técnicos según sexo y condición de remuneración.

5. Personal no dependiente de la razón social por categoría de estudio seleccionada de las activida-des de servicios profesionales, científicos y técni-cos según sexo y categoría.

6. Variación del personal no dependiente de la razón social por categoría de estudio seleccionada de las actividades de servicios profesionales, científi-cos y técnicos según sexo y categoría.

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

22

7. Consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de ser-vicios profesionales, científicos y técnicos según rubros específicos.

8. Variación del consumo de bienes y servicios por categoría de estudio seleccionada de las activida-des de servicios profesionales, científicos y técni-cos según rubros específicos.

9. Distribución porcentual del consumo de bienes y servicios por categoría de estudio selecciona-da de las actividades de servicios profesionales, científicos y técnicos según rubros específicos.

10. Ingresos por suministro de bienes y servicios por categoría de estudio seleccionada de las activida-des de servicios profesionales, científicos y técni-cos según rubros específicos.

11. Variación de los ingresos por suministro de bienes y servicios por categoría de estudio selecciona-da de las actividades de servicios profesionales, científicos y técnicos según rubros específicos.

12. Distribución porcentual de los ingresos por sumi-nistro de bienes y servicios por categoría de estu-dio seleccionada de las actividades de servicios profesionales, científicos y técnicos según rubros específicos.

13. Activos fijos por categoría de estudio selecciona-da de las actividades de servicios profesionales, científicos y técnicos según tipo de activo.

14. Variación de los activos fijos por categoría de es-tudio seleccionada de las actividades de servicios profesionales, científicos y técnicos según tipo de activo.

15. Distribución porcentual de los activos fijos por ca-tegoría de estudio seleccionada de las actividades de servicios profesionales, científicos y técnicos según tipo de activo.

16. Indicadores generales de las unidades económi-cas por categoría de estudio seleccionada de las actividades de servicios profesionales, científicos y técnicos.

SECTOR 56 Servicios de apoyo a los negocios y ma-nejo de residuos y desechos, y servicios de reme-diación.

1. Personal ocupado total por categoría de estudio seleccionada de las actividades de servicios de

apoyo a los negocios y manejo de residuos y de-sechos, y servicios de remediación según tipo de dependencia de la razón social.

2. Variación del personal ocupado total por catego-ría de estudio seleccionada de las actividades de servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remediación según tipo de dependencia de la razón social.

3. Personal dependiente de la razón social por cate-goría de estudio seleccionada de las actividades de servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remediación según sexo y condición de remuneración.

4. Variación del personal ocupado dependiente de la razón social por categoría de estudio seleccio-nada de las actividades de servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remediación según sexo y condición de remuneración.

5. Personal no dependiente de la razón social por categoría de estudio seleccionada de las activida-des de servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remedia-ción según sexo y categoría.

6. Variación del personal no dependiente de la razón social por categoría de estudio seleccionada de las actividades de servicios de apoyo a los nego-cios y manejo de residuos y desechos, y servicios de remediación según sexo y categoría.

7. Consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de servi-cios de apoyo a los negocios y manejo de resi-duos y desechos, y servicios de remediación se-gún rubros específicos.

8. Variación del consumo de bienes y servicios por categoría de estudio seleccionada de las activida-des de servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remedia-ción según rubros específicos.

9. Distribución porcentual del consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de servicios de apoyo a los ne-gocios y manejo de residuos y desechos, y servi-cios de remediación según rubros específicos.

10. Ingresos por suministro de bienes y servicios por categoría de estudio seleccionada de las activida-

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

23

des de servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remedia-ción según rubros específicos.

11. Variación de los ingresos por suministro de bienes y servicios por categoría de estudio seleccionada de las actividades de servicios de apoyo a los ne-gocios y manejo de residuos y desechos, y servi-cios de remediación según rubros específicos.

12. Distribución porcentual de los ingresos por sumi-nistro de bienes y servicios por categoría de estu-dio seleccionada de las actividades de servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remediación según ru-bros específicos.

13. Activos fijos por categoría de estudio selecciona-da de las actividades de servicios de apoyo a los negocios y manejo de residuos y desechos, y ser-vicios de remediación según tipo de activo.

14. Variación de los activos fijos por categoría de es-tudio seleccionada de las actividades de servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remediación según tipo de activo.

15. Distribución porcentual de los activos fijos por ca-tegoría de estudio seleccionada de las actividades de servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remediación según tipo de activo.

16. Indicadores generales de las unidades económi-cas por categoría de estudio seleccionada de las actividades de servicios de apoyo a los negocios y manejo de residuos y desechos, y servicios de remediación.

SECTOR 61 Servicios Educativos

1. Personal ocupado total por categoría de estudio seleccionada de las actividades de servicios edu-cativos según tipo de dependencia de la razón social.

2. Variación del personal ocupado total por categoría de estudio seleccionada de las actividades de ser-vicios educativos según tipo de dependencia de la razón social.

3. Personal dependiente de la razón social por cate-goría de estudio seleccionada de las actividades de servicios educativos según sexo y condición de remuneración.

4. Variación del personal ocupado dependiente de la razón social por categoría de estudio selecciona-da de las actividades de servicios educativos se-gún sexo y condición de remuneración.

5. Personal no dependiente de la razón social por ca-tegoría de estudio seleccionada de las actividades de servicios educativos según sexo y categoría.

6. Variación del personal no dependiente de la ra-zón social por categoría de estudio seleccionada de las actividades de servicios educativos según sexo y categoría.

7. Consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de servi-cios educativos según rubros específicos.

8. Variación del consumo de bienes y servicios por categoría de estudio seleccionada de las activida-des de servicios educativos según rubros especí-ficos.

9. Distribución porcentual del consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de servicios educativos según rubros específicos.

10. Ingresos por suministro de bienes y servicios por categoría de estudio seleccionada de las activida-des de servicios educativos según rubros especí-ficos.

11. Variación de los ingresos por suministro de bienes y servicios por categoría de estudio seleccionada de las actividades de servicios educativos según rubros específicos.

12. Distribución porcentual de los ingresos por sumi-nistro de bienes y servicios por categoría de estu-dio seleccionada de las actividades de servicios educativos según rubros específicos.

13. Activos fijos por categoría de estudio selecciona-da de las actividades de servicios educativos se-gún tipo de activo.

14. Variación de los activos fijos por categoría de es-tudio seleccionada de las actividades de servicios educativos según tipo de activo.

15. Distribución porcentual de los activos fijos por ca-tegoría de estudio seleccionada de las actividades de servicios educativos según tipo de activo.

16. Indicadores generales de las unidades económi-

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

24

cas por categoría de estudio seleccionada de las actividades de servicios educativos.

SECTOR 62 Servicios de salud y de asistencia social.

1. Personal ocupado total por categoría de estudio seleccionada de las actividades de servicios de salud y de asistencia social según tipo de depen-dencia de la razón social.

2. Variación del personal ocupado total por categoría de estudio seleccionada de las actividades de ser-vicios de salud y de asistencia social según tipo de dependencia de la razón social.

3. Personal dependiente de la razón social por cate-goría de estudio seleccionada de las actividades de servicios de salud y de asistencia social según sexo y condición de remuneración.

4. Variación del personal ocupado dependiente de la razón social por categoría de estudio selecciona-da de las actividades de servicios de salud y de asistencia social según sexo y condición de remu-neración.

5. Personal no dependiente de la razón social por categoría de estudio seleccionada de las activida-des de servicios de salud y de asistencia social según sexo y categoría.

6. Variación del personal no dependiente de la razón social por categoría de estudio seleccionada de las actividades de servicios de salud y de asisten-cia social según sexo y categoría.

7. Consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de servi-cios de salud y de asistencia social según rubros específicos.

8. Variación del consumo de bienes y servicios por categoría de estudio seleccionada de las activida-des de servicios de salud y de asistencia social según rubros específicos.

9. Distribución porcentual del consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de servicios de salud y de asis-tencia social según rubros específicos.

10. Ingresos por suministro de bienes y servicios por categoría de estudio seleccionada de las activida-des de servicios de salud y de asistencia social según rubros específicos.

11. Variación de los ingresos por suministro de bie-nes y servicios por categoría de estudio seleccio-nada de las actividades de servicios de salud y de asistencia social según rubros específicos.

12. Distribución porcentual de los ingresos por sumi-nistro de bienes y servicios por categoría de estu-dio seleccionada de las actividades de servicios de salud y de asistencia social según rubros es-pecíficos.

13. Activos fijos por categoría de estudio selecciona-da de las actividades de servicios de salud y de asistencia social según tipo de activo.

14. Variación de los activos fijos por categoría de es-tudio seleccionada de las actividades de servicios de salud y de asistencia social según tipo de ac-tivo.

15. Distribución porcentual de los activos fijos por ca-tegoría de estudio seleccionada de las actividades de servicios de salud y de asistencia social según tipo de activo.

16. Indicadores generales de las unidades económi-cas por categoría de estudio seleccionada de las actividades de servicios de salud y de asistencia social.

SECTOR 71 Servicios de esparcimiento culturales y deportivos, y otros servicios recreativos

1. Personal ocupado total por categoría de estudio seleccionada de las actividades de servicios de esparcimiento culturales y deportivos, y otros ser-vicios recreativos según tipo de dependencia de la razón social.

2. Variación del personal ocupado total por categoría de estudio seleccionada de las actividades de ser-vicios de esparcimiento culturales y deportivos, y otros servicios recreativos según tipo de depen-dencia de la razón social.

3. Personal dependiente de la razón social por cate-goría de estudio seleccionada de las actividades de servicios de esparcimiento culturales y depor-tivos, y otros servicios recreativos según sexo y condición de remuneración.

4. Variación del personal ocupado dependiente de la razón social por categoría de estudio seleccionada de las actividades de servicios de esparcimiento culturales y deportivos, y otros servicios recreativos según sexo y condición de remuneración.

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

25

5. Personal no dependiente de la razón social por categoría de estudio seleccionada de las activida-des de servicios de esparcimiento culturales y de-portivos, y otros servicios recreativos según sexo y categoría.

6. Variación del personal no dependiente de la razón social por categoría de estudio seleccionada de las actividades de servicios de esparcimiento cul-turales y deportivos, y otros servicios recreativos según sexo y categoría.

7. Consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de ser-vicios de esparcimiento culturales y deportivos, y otros servicios recreativos según rubros específi-cos.

8. Variación del consumo de bienes y servicios por categoría de estudio seleccionada de las activi-dades de servicios de esparcimiento culturales y deportivos, y otros servicios recreativos según ru-bros específicos.

9. Distribución porcentual del consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de servicios de esparcimiento culturales y deportivos, y otros servicios recreati-vos según rubros específicos.

10. Ingresos por suministro de bienes y servicios por categoría de estudio seleccionada de las activi-dades de servicios de esparcimiento culturales y deportivos, y otros servicios recreativos según rubros específicos.

11. Variación de los ingresos por suministro de bienes y servicios por categoría de estudio seleccionada de las actividades de servicios de esparcimiento culturales y deportivos, y otros servicios recreati-vos según rubros específicos.

12. Distribución porcentual de los ingresos por sumi-nistro de bienes y servicios por categoría de estu-dio seleccionada de las actividades de servicios de esparcimiento culturales y deportivos, y otros servicios recreativos según rubros específicos.

13. Activos fijos por categoría de estudio seleccio-nada de las actividades de servicios de esparci-miento culturales y deportivos, y otros servicios recreativos según tipo de activo.

14. Variación de los activos fijos por categoría de es-tudio seleccionada de las actividades de servicios

de esparcimiento culturales y deportivos, y otros servicios recreativos según tipo de activo.

15. Distribución porcentual de los activos fijos por ca-tegoría de estudio seleccionada de las actividades de servicios de esparcimiento culturales y depor-tivos, y otros servicios recreativos según tipo de activo.

16. Indicadores generales de las unidades económi-cas por categoría de estudio seleccionada de las actividades de servicios de esparcimiento, cultura-les y deportivos, y otros servicios recreativos.

SECTOR 72 Servicios de alojamiento temporal y de preparación de alimentos y bebidas

1. Personal ocupado total por categoría de estudio seleccionada de las actividades de servicios de alojamiento temporal y de preparación de alimen-tos y bebidas según tipo de dependencia de la ra-zón social.

2. Variación del personal ocupado total por categoría de estudio seleccionada de las actividades de ser-vicios de alojamiento temporal y de preparación de alimentos y bebidas según tipo de dependen-cia de la razón social.

3. Personal dependiente de la razón social por cate-goría de estudio seleccionada de las actividades de servicios de alojamiento temporal y de prepa-ración de alimentos y bebidas según sexo y condi-ción de remuneración.

4. Variación del personal ocupado dependiente de la razón social por categoría de estudio selecciona-da de las actividades de servicios de alojamiento temporal y de preparación de alimentos y bebidas según sexo y condición de remuneración.

5. Personal no dependiente de la razón social por categoría de estudio seleccionada de las activi-dades de servicios de alojamiento temporal y de preparación de alimentos y bebidas según sexo y categoría.

6. Variación del personal no dependiente de la razón social por categoría de estudio seleccionada de las actividades de servicios de alojamiento tem-poral y de preparación de alimentos y bebidas según sexo y categoría.

7. Consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de servi-cios de alojamiento temporal y de preparación de alimentos y bebidas según rubros específicos.

INEGI. E

ncue

sta A

nual

de S

ervi

cios P

rivad

os

no F

inan

cier

os. S

ínte

sis

met

odol

ógic

a. E

ncue

stas E

conó

mic

as N

acio

nale

s. 2015

26

8. Variación del consumo de bienes y servicios por categoría de estudio seleccionada de las activi-dades de servicios de alojamiento temporal y de preparación de alimentos y bebidas según rubros específicos.

9. Distribución porcentual del consumo de bienes y servicios por categoría de estudio seleccionada de las actividades de servicios de alojamiento temporal y de preparación de alimentos y bebidas según rubros específicos.

10. Ingresos por suministro de bienes y servicios por categoría de estudio seleccionada de las activida-des de servicios de alojamiento temporal y de preparación de alimentos y bebidas según rubros específicos.

11. Variación de los ingresos por suministro de bienes y servicios por categoría de estudio seleccionada de las actividades de servicios de alojamiento temporal y de preparación de alimentos y bebidas según rubros específicos.