en la unión reside la fuerza - timtul … · plataforma electronet e-commerce ... ca, etc), una de...

TRANSCRIPT

Julio de 2011www.adime.esNº33

INFO

RM

A

En la unión reside la fuerza

XV ASAMBLEA GENERAL ADIME

INFORME GEPRIF

ENTREVISTA ANDRÉS CARASSO,

SECRETARIO GENERAL DE AFME

PORTADAS.indd 1 13/07/2011 15:41:02

PORTADAS.indd 2 13/07/2011 15:41:39

3

Índi

ce

ADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

ÍNDICEINFORME ECONÓMICO ..............................................................................6REFLEXIONES SOBRE ECONOMÍA ............................................................12INFORME DE MOROSIDAD ......................................................................16XV ASAMBLEA GENERAL ADIME ...............................................................19ENTREVISTA ANDRÉS CARASSO VENDRELL. ................................................32ASAMBLEA GENERAL AFME .....................................................................34INFORME GEPRIF ....................................................................................36ASAMBLEA GENERAL ANFALUM ...............................................................38ASAMBLEA GENERAL ECOLUM ................................................................39 PLATAFORMA ELECTRONET e-COMMERCE ............................................................41PMcM .........................................................................................................................44INFORME AMBILAMP ...............................................................................48ASAMBLEA GENERAL EUEW ......................................................................51PLATAFORMA PRIE ...................................................................................54OPORTUNIDAD DE NEGOCIO .................................................................56NOTICIAS DE ACTUALIDAD ......................................................................60SERVICIOS AL ASOCIADO .......................................................................62

Impreso por: SORPAMA, S.A.Consejo editorial: Pedro P. Torres, Ignasi Sogorb.Depósito Legal: B-8.313-98 • C/ Pedro i Pons 9-11, 2ª Planta (edifi cio Master’s)08034 - Barcelona- Telf. 93 209 33 24 - Fax. 93 209 49 78www.adime.es • e-mail: [email protected]

AF20110713-TRIPA-ADIME-RevistaN33.indd 3 14/07/2011 15:17:59

4

Julio 2011 • Boletín 33

Boletin Nº33-OK.indd 4 13/07/2011 15:29:01

5

ADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

La creación y aportación de “Valor”, única garantía de futuro del Canal de la Distribución

Los datos de evolución de nuestro mercado, durante el primer semestre de 2011, han que-brado las esperanzas de mejora. El primer se-mestre de 2011 se ha iniciado como acabó 2010, es decir, con crecimiento negativo de la cifra de negocio, cercana al -10 % de media.

Si a ello le añadimos las escasas perspectivas de crecimiento a medio plazo, plausible tras el análisis de los principales indicadores ma-croeconómicos de nuestra economía (défi cit público, desempleo, PIB, incertidumbre políti-ca, etc), una de las más rezagadas de Europa, nos acercamos a un abismo de consecuencias imprevisibles.

Durante nuestra XV Asamblea General, foro de encuentro con nuestros Proveedores Pre-ferenciales e Instituciones Sectoriales, señala-mos el 2010 como un ejercicio caracteriza-do por una dura restricción en el acceso al crédito, unos dilatados plazos de pago, una pérdida del margen bruto, un aumento de la competencia y unos costes muy rígidos de las estructuras empresariales, situación que debili-ta la viabilidad de las empresas y empobrece el tejido empresarial español.

Los primeros datos de 2011 nos ofrecen un es-cenario de continuidad, lo que nos recuerda la necesidad de implementar una serie de debe-res, en materia de gestión empresarial, basados en la aportación de Valor añadido a la activi-dad, una dirección profesional, la cercanía al cliente, la necesaria concentración de socieda-des, y la defensa a ultranza de nuestro Balance.

Debemos, pues, apostar por un cambio en nuestra cultura como Distribuidor. Las nece-sidades de la actual coyuntura requieren im-

pulsar nuestra optimización de las ventas, no “despachar”; invertir en el cliente; aplicar una gestión con criterios profesionales; optimizar resultados y crear riqueza, aspectos que ga-rantizan la supervivencia de nuestro negocio a corto y medio plazo.

El Fabricante debe poder proyectar en el Dis-tribuidor el eje de un actividad comercial, ca-racterizada por el importante componente de Valor añadido condensado en todos los ámbi-tos: logístico, solvencia fi nanciera y comercial y aportación técnico-comercial en la difusión de nuevos productos tecnológicos.

Para el Canal Profesional de la Distribución Industrial, un cambio de modelo de negocio representa benefi ciarse de proyectos comu-nes; de la puesta en común de esfuerzos; de un ‘espíritu corporativo’, que aúne voluntades e inteligencia; y del valor de la gestión y el servicio efi caz y efi ciente. Sólo de esta forma retornaremos a la senda de la rentabilidad y la capacidad de futuro.

Desde ADIME seguimos trabajando con cons-tancia para consolidar los diferentes proyectos estratégicos sectoriales, así como las nuevas oportunidades de negocio (efi ciencia energé-tica, redes inteligentes, vehículo eléctrico, etc). ADIME es y será el punto de partida en la ex-celencia en la calidad, pero son nuestros Dis-tribuidores los que deben representar la mejor respuesta a la necesidad de excelencia en la calidad de los productos de nuestros clientes, los Empresarios Instaladores.

A mayor aportación y creación de Valor, ma-yor será nuestro crecimiento sostenible y nues-tro progreso…

Edito

rial Pedro P. Torres Palop

Secretario General-Gerente de ADIMEd P T P l

Boletin Nº33-OK.indd 5 13/07/2011 15:29:16

6

Julio 2011 • Boletín 33

Info

rme

Econ

ómic

o

Informe Económico

Con la colaboración de :

SÍNTESIS DE INDICADORES DE COYUNTURA

ÍNDICE DE PRODUCCIÓN INDUS-TRIAL (DESESTACIONALIZADO) E INDICE DE CIFRA DE NEGOCIOS DEL SECTOR SERVICIOS: TASAS DE VARIACIÓN INTERANUAL EN POR-CENTAJE

El Índice de Producción Industrial se redujo en España en abril de 2011 en un -1,6%, en relación al mismo pe-riodo de 2010. Por su parte, el Índice de Cifra de Negocios del sector Ser-vicios, disminuyó en abril de 2011 en un -0,7 %, en relación al mismo perio-do de 2010.

España

-25

-20

-15

-10

-5

0

5

10

04M09 07M09 10M09 01M10 04M10 07M10 10M10 01M11 04M11

Índice de cifra de negocio del Sector Servicios

386

616755

1.137

1.431 1.441

919

1.3051.373

1.243

964

1.265

1.552

0

400

800

1.200

1.600

2.000

1T08 3T08 1T09 3T09 1T10 3T10 1T11

empresas 308.1 1102 ertsemirt Primerempresas 144.1 9002 ertsemirt Segundo

Tercer empresas 771 6002 ertsemirt

EspañaEMPRESAS QUE HAN ENTRADO EN CONCURSO Número de empresas

El nº de empresas concursadas en Es-paña aumenta en un 13% el primer tri-mestre de 2011, en relación al mismo periodo del año anterior, y se sitúa en 1.552.

Boletin Nº33-OK.indd 6 13/07/2011 15:29:22

7

Info

rme

Econ

ómic

o

ADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

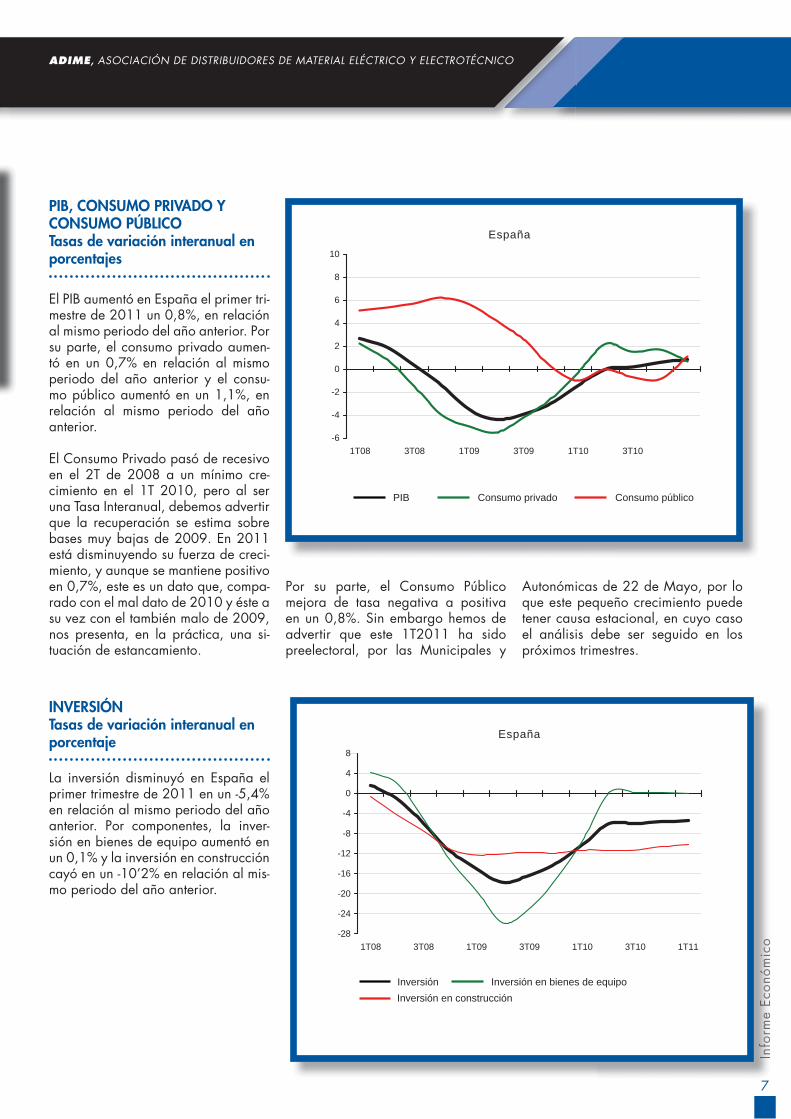

PIB, CONSUMO PRIVADO Y CONSUMO PÚBLICOTasas de variación interanual en porcentajes

El PIB aumentó en España el primer tri-mestre de 2011 un 0,8%, en relación al mismo periodo del año anterior. Por su parte, el consumo privado aumen-tó en un 0,7% en relación al mismo periodo del año anterior y el consu-mo público aumentó en un 1,1%, en relación al mismo periodo del año anterior.

El Consumo Privado pasó de recesivo en el 2T de 2008 a un mínimo cre-cimiento en el 1T 2010, pero al ser una Tasa Interanual, debemos advertir que la recuperación se estima sobre bases muy bajas de 2009. En 2011 está disminuyendo su fuerza de creci-miento, y aunque se mantiene positivo en 0,7%, este es un dato que, compa-rado con el mal dato de 2010 y éste a su vez con el también malo de 2009, nos presenta, en la práctica, una si-tuación de estancamiento.

Por su parte, el Consumo Público mejora de tasa negativa a positiva en un 0,8%. Sin embargo hemos de advertir que este 1T2011 ha sido preelectoral, por las Municipales y

Autonómicas de 22 de Mayo, por lo que este pequeño crecimiento puede tener causa estacional, en cuyo caso el análisis debe ser seguido en los próximos trimestres.

España

-6

-4

-2

0

2

4

6

8

10

1T08 3T08 1T09 3T09 1T10 3T10

Consumo privado Consumo público BIP

INVERSIÓNTasas de variación interanual en porcentaje

La inversión disminuyó en España el primer trimestre de 2011 en un -5,4% en relación al mismo periodo del año anterior. Por componentes, la inver-sión en bienes de equipo aumentó en un 0,1% y la inversión en construcción cayó en un -10’2% en relación al mis-mo periodo del año anterior.

InInInfffofo

rmrmrmeee

EcEcEcononon

ómómómicicic

ooo

España

-28

-24

-20

-16

-12

-8

-4

0

4

8

1T08 3T08 1T09 3T09 1T10 3T10 1T11

Inversión Inversión en bienes de equipoInversión en construcción

Boletin Nº33-OK.indd 7 13/07/2011 15:29:31

8

Julio 2011 • Boletín 33

Info

rme

Econ

ómic

o

Informe Económico

TIPO DE INTERÉS

Los tipos de interés presentan una ten-dencia alcista, y en el caso del Euri-bor, descontando una próxima subida del BCE.

Las señales de infl ación de COSTES por incremento de precios de Mate-rias Primas y Recursos Energéticos, marcan la prioridad del BCE, que a su vez tiene tensiones por la dualidad de comportamiento de los países de la Eurozona. Mientras, la FED sigue manteniendo una política de estímu-los basada en políticas monetarias (incremento de la cantidad de dinero, y sostenimiento de interés en 0,25%); ¿estamos ante estrategias diferentes?.

Aparentemente sí, pero si aceptamos la política de apoyos en unos casos, y en otros de rescates de Deuda So-berana de Países del euro, como una forma “especial” de aumentar la ofer-

ta monetaria en la globalidad de la Eurozona, en la práctica estaríamos ante políticas bastante semejantes. Sin embargo, la gran diferencia es el enorme défi cit por cuenta corriente de USA frente al superávit de la UE.

La pregunta pues, debiera de ser: ¿por qué no se devalúa aún más el dólar frente al euro?. La respuesta es realmente difícil, pero sin duda la cri-sis de la Deuda Soberana de varios países del euro, y especialmente la de los afectados por malos datos de cre-cimiento para aportar solvencia a di-cha Deuda, ha generado falta de con-fi anza en el futuro de un euro fuerte.

La consecuencia es que el dólar está debilitado por la política de expan-sión cuantitativa de la FED, y por el gran défi cit por cuenta corriente del país emisor USA.

El Euro está débil por el défi cit público de la mayoría de sus componentes, y

muy especialmente por la pérdida de solvencia que suponen estados con défi cit público, y tasas de crecimiento estancadas o incluso recesivas.

El Yen, a su vez, se encuentra también debilitado por el largo estancamien-to de la economía japonesa. Y mien-tras China mantiene artifi cialmente su moneda con un valor “no cotizado”, acumula reservas de las monedas an-tes citadas.

Esto explica, en gran medida, la for-tísima revalorización de los metales y otras materias “commodities”. Toda esta combinación produce, a su vez, una anulación de los efectos deseados por las políticas monetarias de cada Banco Emisor, y produce efectos de burbuja en Commodities y en Países Emergentes, lo que supone un nuevo riesgo sistémico de proporciones no sufi cientemente valoradas, pero que está lastrando la recuperación de las economías industrializadas.

1,25 1,28 1,37 1,42 1,42 1,50 1,54 1,53 1,551,71

1,922,09 2,15 2,14

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

05M10 07M10 09M10 11M10 01M11 03M11 05M11

Último Máximo Mínimo rolaV rolaVFecha Fecha Fecha rolav

01 voN 00,1 80 pes 52,4 11 nuj 52,1AlzaECB séretnI 51,2Estabilidadaño 1 robiruE abr 11 5,39 jul 08 1,22 Mar 10

01 voN 52,0 70 oga 52,5 11 nuj 52,0Estabilidad DEF séretnI Interés préstamos hasta 1 millón de euros (TAE) (inst no finan) 4,97 mar 11 6,97 oct 08 4,08 Jun 10

3,34 mar 11 5,79 ago 08 2,00 Feb 10 Interés préstamos de más de 1 millón de euros (TAE) (inst no fin)AlzaAlza

Tendencia

Fuente: Fuente: PIMEC, a partir de datos del Banco de España y del Ministerio de Economía y Hacienda

Boletin Nº33-OK.indd 8 13/07/2011 15:29:36

9

Info

rme

Econ

ómic

o

ADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

DESEMPLEO REGISTRADO: MILES DE PERSONAS DESEMPLEADAS

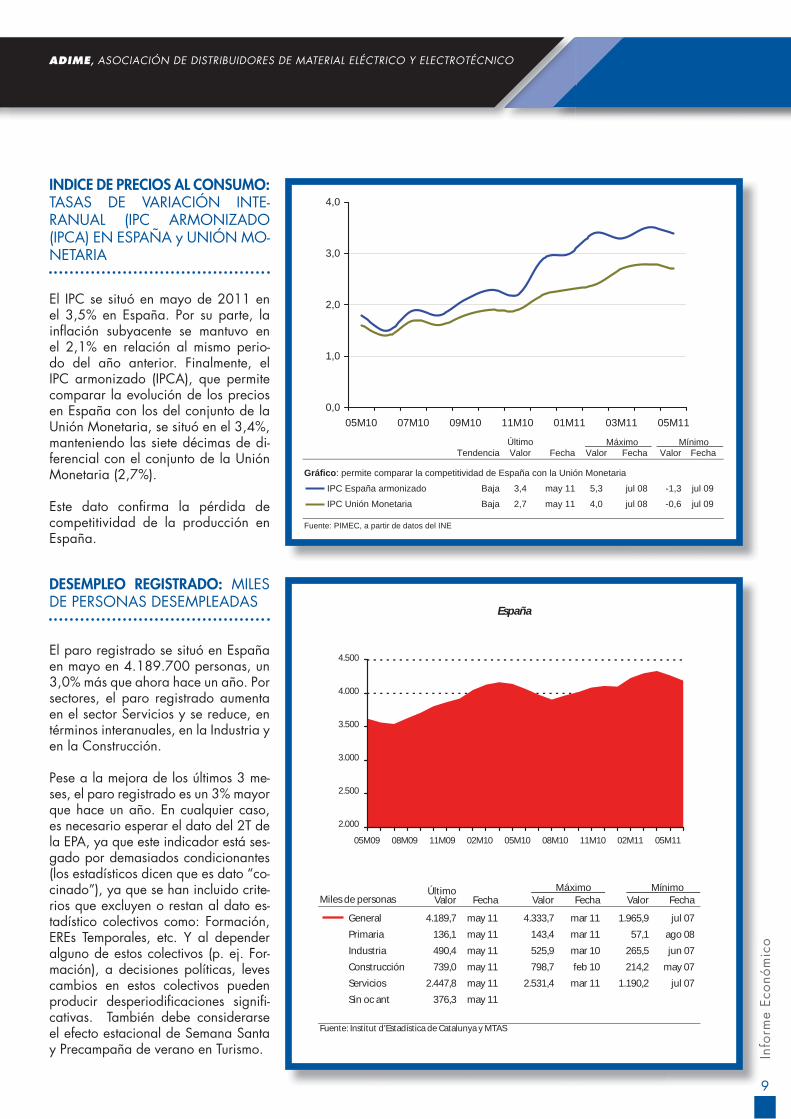

El paro registrado se situó en España en mayo en 4.189.700 personas, un 3,0% más que ahora hace un año. Por sectores, el paro registrado aumenta en el sector Servicios y se reduce, en términos interanuales, en la Industria y en la Construcción.

Pese a la mejora de los últimos 3 me-ses, el paro registrado es un 3% mayor que hace un año. En cualquier caso, es necesario esperar el dato del 2T de la EPA, ya que este indicador está ses-gado por demasiados condicionantes (los estadísticos dicen que es dato “co-cinado”), ya que se han incluido crite-rios que excluyen o restan al dato es-tadístico colectivos como: Formación, EREs Temporales, etc. Y al depender alguno de estos colectivos (p. ej. For-mación), a decisiones políticas, leves cambios en estos colectivos pueden producir desperiodifi caciones signifi -cativas. También debe considerarse el efecto estacional de Semana Santa y Precampaña de verano en Turismo.

INDICE DE PRECIOS AL CONSUMO: TASAS DE VARIACIÓN INTE-RANUAL (IPC ARMONIZADO (IPCA) EN ESPAÑA y UNIÓN MO-NETARIA

El IPC se situó en mayo de 2011 en el 3,5% en España. Por su parte, la infl ación subyacente se mantuvo en el 2,1% en relación al mismo perio-do del año anterior. Finalmente, el IPC armonizado (IPCA), que permite comparar la evolución de los precios en España con los del conjunto de la Unión Monetaria, se situó en el 3,4%, manteniendo las siete décimas de di-ferencial con el conjunto de la Unión Monetaria (2,7%).

Este dato confi rma la pérdida de competitividad de la producción en España.

0,0

1,0

2,0

3,0

4,0

05M10 07M10 09M10 11M10 01M11 03M11 05M11

moixáM Mínimo

Fuente: PIMEC, a partir de datos del INE

Último Tendencia Valor Fecha Valor Fecha Valor Fecha

Gráfico: permite comparar la competitividad de España con la Unión Monetaria

IPC España armonizado Baja 3,4 may 11 5,3 jul 08 -1,3 jul 09

IPC Unión Monetaria Baja 2,7 may 11 4,0 jul 08 -0,6 jul 09

f

España

2.000

2.500

3.000

3.500

4.000

4.500

05M09 08M09 11M09 02M10 05M10 08M10 11M10 02M11 05M11

omixáM MínimoMiles de personas

Fuente: Institut d’Estadística de Catalunya y MTAS

Último Valor Fecha Valor Fecha Valor Fecha

General 4.189,7 may 11 4.333,7 mar 11 1.965,9 jul 07Primaria 136,1 may 11 143,4 mar 11 57,1 ago 08Industria 490,4 may 11 525,9 mar 10 265,5 jun 07Construcción 739,0 may 11 798,7 feb 10 214,2 may 07Servicios 2.447,8 may 11 2.531,4 mar 11 1.190,2 jul 07Sin oc ant 376,3 may 11

Boletin Nº33-OK.indd 9 13/07/2011 15:29:42

10

Julio 2011 • Boletín 33

Info

rme

Econ

ómic

o

Informe Económico

FUENTES:

1. EMPRESAS QUE HAN ENTRADO EN CONCURSOPIMEC, a partir de datos del INE.

2. ÍNDICE DE PRODUCCIÓN INDUSTRIAL (DESESTACIONALIZADO) E INDICE DE CIFRA DE NEGOCIOS DEL SECTOR SERVICIOSPIMEC, a partir de datos del INE.

3. PIB, CONSUMO PRIVADO Y CONSUMO PÚBLICOFuente: PIMEC a partir de datos del Idescat.Aportaciones Anton Chust, Gerente de AME.

4. INVERSIÓNFuente: PIMEC a partir de datos del Idescat

5. TIPO DE INTERÉSPIMEC, a partir de datos del Banco de España y del Ministerio de Economía y Hacienda.Aportaciones Anton Chust, Gerente de AME.

6. INDICE DE PRECIOS AL CONSUMO:PIMEC, a partir de datos del INE.Aportaciones Anton Chust, Gerente de AME.

7. DESEMPLEO REGISTRADOInstitut d’Estadística de Catalunya y MTAS.Aportaciones Anton Chust, Gerente de AME.

CONCLUSIONES

El conjunto de indicadores analizados muestra una situación en España de:

1. Recesión en la Inversión y actividad Industrial.

2. Prácticamente Estancamiento de la Demanda Interna, pese al incre-mento de Demanda Pública, la cual, en cualquier caso, necesaria-mente deberá disminuir por razones de consolidación fi scal.

3. Sólo el sector exterior aporta dinamismo positivo a la economía Es-pañola. Pero la pérdida de competitividad y la debilidad Industrial, hacen que las Exportaciones no alcancen, en el mejor de los casos, más del 80% de las Importaciones.

4. En estas circunstancias, la creación de empleo no puede despegar, el sector privado está siendo expulsado de la fi nanciación por la necesidad de fi nanciación de las AAPP, y por la prima de Riesgo que penaliza la Financiación de las Propias entidades Financieras.

5. Un año después de entrada en vigor de la Ley 15/2010, los im-pagados de crédito descontado por las empresas, han aumentado en España un 50%, calculándose una cifra superior a los 37.000 Mill.€, lo que representa el 6,5% del valor descontado, y supone un 1,2% del PIB.

Si no hay un punto de infl exión a muy corto plazo, la proyección de estos datos presenta una coyuntura, tras la campaña turística de verano, de crecimiento del Paro, recesión de la actividad Interna y agravamiento de la fi nanciación de tesorería de Empresas y AAPP.

Boletin Nº33-OK.indd 10 13/07/2011 15:29:48

11

Titu

lo d

el a

rtíc

ulo

Titulo del artículoADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

Boletin Nº33-OK.indd 11 13/07/2011 15:29:59

12

Julio 2011 • Boletín 33

Refle

xion

es s

obre

eco

nom

ía

Refl exiones sobre economía

Doctor en Ciencias EconómicasUNIVERSIDAD DE BILBAODiplomado en Alta DirecciónINSTITUTO INTERNACIONAL SAN TELMO

Director General GerenteCaja de Ahorros de Sevilla y HuelvaPresidente del Comité de Mercados Financieros InternacionalesCaja de Ahorros Confederadas (CEAMI)Presidente honorífi co de la Comisión de Mercados Financieros InternacionalesCajas de Ahorro ConfederadasPresidente Consejo Editorial de“Hablamos de Economía”

Instituto Internacional San Telmo Profesor colaboradorUniversidades, Escuelas de Negocio y Congresos EmpresarialesPonente y conferenciante

Fernando Faces García

RECUPERACIÓN CON SOBRESALTOS

INSTITUTO INTERNACIONAL SAN TELMO

La Gran Recesión parece ya supera-da y la economía mundial se expan-de, en el primer semestre de 2011, a una tasa de 4’3%, según el último informe de perspectivas del FMI.

Las economías de los países emer-gentes siguen siendo la locomotora del despegue mundial, con un cre-cimiento del 6’6%, mientras que las economías avanzadas sufren una ligera desaceleración, y crecen en el primer semestre, a una tasa del 2’2%. Alemania es la que tira con ma-yor fortaleza (3’2%), seguida de Canadá (2’9%) y Estados Unidos (2’5%).

El comercio mundial se desacelera con respecto al año an-terior, pero sigue creciendo a tasas superiores al 8%. Un primer semestre difícil y lleno de sobresaltos: la catástrofe de Ja-pón ha impactado en la cadena de suministro de la Industria mundial, el precio del petróleo, las materias primas y los alimentos han protago-nizada fuertes incrementos en los precios.

La infl ación mundial ha aumentado del 3’5% al 4% en el primer semes-tre del 2011, con un fuerte incre-mento en los países emergentes, moderado en Europa y muy suave en Estados Unidos y Japón.

Por último, las condiciones fi nan-cieras internacionales y los tipos de cambio han acentuado su ines-tabilidad y volatilidad, como con-secuencia de la crisis de la deuda soberana europea, el recalenta-miento de las economías emergen-tes, y la débil recuperación del mer-cado inmobiliario global. A pesar de la persistencia de estos desequi-librios, la economía mundial sigue recuperándose, aunque a menor velocidad.

Las previsiones para el segun-do semestre del 2012 son de una suave aceleración del crecimiento PIB y el comercio mundial. No obstante, siguen

persistiendo riesgos latentes que, de manifestarse, podrían poner en riesgo el despegue de la economía mundial.

La crisis de deuda soberana europea

En el año 2007 nadie hubiera podi-do creer que, en tan solo dos años, tres países europeos, Grecia, Portu-gal e Irlanda, iban a ser rescatados por su incapacidad de hacer fren-te a las deudas contraídas con los mercados exteriores.

...A pesar (...) de estos desequilibrios, la economía mundial sigue recuperándose,

aunque a menor velocidad...

Boletin Nº33-OK.indd 12 13/07/2011 15:30:06

13

Refle

xion

es s

obre

eco

nom

ía

ADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

Para hacer frente a esta situación ex-trema, la Unión monetaria Europea ha tenido que saltarse todas sus re-glas: el Pacto de Estabilidad y Cre-cimiento, la prohibición de rescate de cualquier socio europeo, la pro-hibición del BCE de comprar deuda pública y la exigencia de califi cación máxima de las garantías (colaterales) de los activos que respaldan los pres-tamos del BCE al sector bancario. Además, se han tenido que modifi car los tratados para poder crear un Fondo de estabi-lidad fi nanciera (FEEF), que se hará defi nitivo y se ampliará en el año 2013.

Podemos afi rmar que Europa, en estos momentos, se asemeja a un bar-co sin timón ni capitán, en medio de un mar turbulento. Los rescates no es-tán teniendo éxito, las primas de ries-go de los países rescatados siguen subiendo y la posibilidad de vuelta al mercado fi nanciero se ve cada vez más lejana. No es un problema de liquidez; en el caso de Portugal y Grecia es un problema de solvencia y competitividad.

Los gobernantes europeos no están a la altura del escenario de emergen-cia que vive Europa. Predominan los intereses nacionales, horizontes que no superan las próximas elecciones, así como la total descoordinación de criterios en las medidas a tomar, resol-viéndose los temas en el último minuto y siempre al borde del abismo.

Grecia ha tenido que ser rescatada por segunda vez. Los 110.000 mi-

llones de euros del primer rescate no han sido sufi -cientes, y tras la exigencia y apro-bación por el Par-lamento Griego de un draconiano se-gundo plan de aus-teridad, Bruselas y el FMI han desem-

bolsado los 12.000 millones de euros correspondientes al quinto tramo del primer rescate.

Van a aprobar un segundo plan de rescate por valor próximo a los 100.000 millones de euros, así como también la refi nanciación de la deu-da que vence hasta el 2014 (85.000 millones de euros), esta vez con la participación voluntaria de la Banca

Europea y Griega, que son las que tienen los bonos griegos en el activo de sus balances. Un rescate necesa-rio, no sólo para Grecia sino también para la banca europea, todavía con-valeciente tras el impacto de la crisis fi nanciera.

Lo que se pretende es ganar tiempo, para que se recuperen tanto la banca europea como los países en vías de rescate y en lista de espera. No obs-tante, sabemos que Grecia no podrá pagar y que al fi nal, se impondrá una reestructuración total de la deuda, que seguramente acabarán pagando los contribuyentes.

De momento, el segundo rescate de Grecia ha calmado temporalmente a los mercados, pero la incertidumbre volverá dentro de unos meses. Por otra parte, está por ver, si las agencias de califi cación darán su brazo a torcer, dando por buena una reestructuración voluntaria de la deuda griega, que en realidad es una suspensión de pagos encubierta.

Perspectivas para España

Las perspectivas para España son de un débil crecimiento de un 0’8% en 2011 y de 1’5% en 2012. Hasta este último trimestre, el desempleo ha seguido creciendo hasta el 20’9%; no obstante en el último trimestre se ha empezado a crear empleo, sobre todo en el sector Servicios.

Los últimos datos ponen en evidencia que en este momento, es la Industria manufacturera la que se está viendo más afectada por la crisis, destruyen-do empleo.

La Construcción y el sector Inmobilia-rio se siguen contrayendo, aunque a menor velocidad. En algunas regio-nes, el stock de viviendas esta llegan-do a su techo, siendo previsible que en el año 2012 empiece a disminuir.

El único motor de la economía españo-la que funciona en positivo son las ex-portaciones y el turismo, pero sin la su-

s

t

q

d

de

...Los gobernantes europeos no están a la altura del escenario de emergencia que vive

Europa...

Boletin Nº33-OK.indd 13 13/07/2011 15:30:12

14

Julio 2011 • Boletín 33

Refle

xion

es s

obre

eco

nom

ía

Refl exiones sobre economía

fi ciente fuerza como para compensar la caída de la demanda interna. Las empresas están reduciendo su endeu-damiento, pero no las familias, que ven cómo su capacidad de consumo y ahorro disminuye, ante la caída de la renta disponible y el crecimiento del paro.

El crédito sigue sin fl uir hacia las fami-lias y empresas. Las tres reformas que nos exigían Bruselas y los mercados fi nan-cieros, se están aco-metiendo, pero con tibieza y sin conven-cimiento.

El défi cit público del Gobierno central evoluciona satisfactoriamente, según los objetivos, pero no el de las Co-munidades Autónomas, que siguen aumentando su défi cit sin ningún tipo de control.

La reforma laboral se ha acometido a medias y la del sistema bancario está en marcha, aunque con retraso e in-sufi ciencia. En los próximos días, los Bancos-Caja BANKIA y BANCA CIVI-CA, saldrán a cotizar en bolsa, en un intento de capitalizarse, apelando a los inversores privados.

Todo un experimento que esperamos que tenga éxito, ya que nos jugamos la credibilidad sobre la bondad de la reforma bancaria y la fortaleza del Sistema Financiero Español.

Tendrán que hacer un gran descuento sobre su valor en libros, próximo o su-perior al 50%, ante la desconfi anza de los inversores sobre el valor real de los activos inmobiliarios que lucen en sus balances.

Caixa Bank se ha adelantado en su salida a bolsa y lo ha hecho con éxi-to. El resto de las Cajas acudirán a la ayuda pública del FROB.

La reconversión del sistema bancario español llevará tiempo y, probable-mente, asistiremos a una segunda ronda de fusiones. Mientras tanto, el crédito seguirá restringido y no al-canzará su normalización antes del

2014.

Podemos concluir, por lo tanto, que la recuperación en España está en marcha, pero será lenta y muy dependiente del éxito de las refor-mas estructurales, ya que España, hoy por hoy, no ha recuperado to-

talmente la confi anza en sí misma y tampoco de los mercados exteriores.

El nuevo Gobierno que resulte gana-dor en las próximas elecciones, ten-drá que imprimir, desde el primer día, un fuerte impulso a todas las reformas que tenemos sobre la mesa. Sobre

todo, la más importantes, la de la Ad-ministración Central y Autonómica, que están sobredimensionadas, buro-cratizadas y son inefi cientes.

Quedan pendientes importante refor-mas como la liberalización del sector servicios, la educación, formación e investigación y la reforma energética.

La única manera de recuperar la con-fi anza externa e interna (la de los ciu-dadanos y empresarios), es acometer esta ingente tarea desde el primer momento, con voluntad política, con-vencimiento, rigor, coherencia y trans-parencia, y equidad en el reparto del ajuste.

Pero esto no será posible si, en para-lelo, no se hace una revolución mo-ral y cultural del Gobierno, las insti-tuciones y el sector privado, hacia el esfuerzo, el mérito, la austeridad, la responsabilidad individual, la honra-dez y la solidaridad. Toda una gran tarea que habíamos abandonado en las dos últimas décadas.

“Quedan pendientes importante reformas

como la liberalización del sector servicios, la educación, formación e investigación y la

reforma energética.”

AF20110713-TRIPA-ADIME-RevistaN33.indd 14 14/07/2011 15:01:04

15

Titu

lo d

el a

rtíc

ulo

Titulo del artículoADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

Boletin Nº33-OK.indd 15 13/07/2011 15:30:23

16

Julio 2011 • Boletín 33

Info

rme

de M

oros

idad

Informe de Morosidad

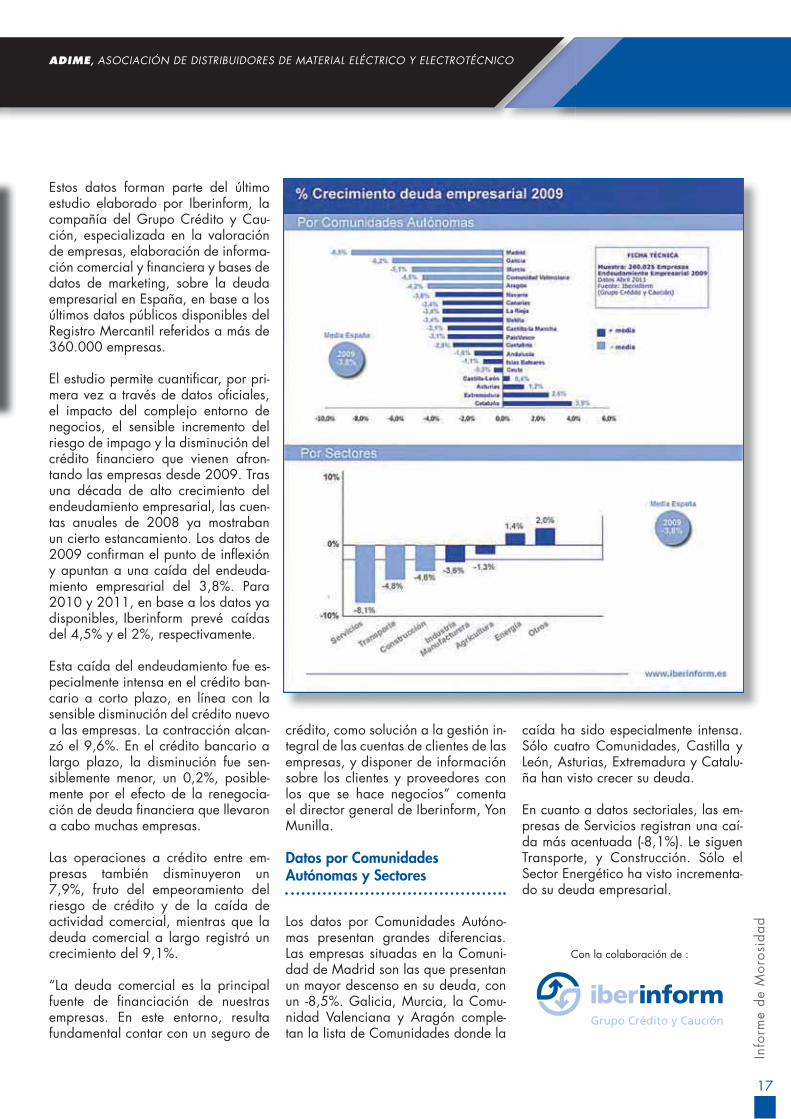

El 53,3% de la fi nanciación de las empresas españolas procede de otras empresas, según un estudio de Iberinform, la compañía del Grupo Crédito y Caución, especializada en la valoración de empresas.

La principal fuente de fi nanciación de las empresas son las propias em-presas. El crédito comercial a corto plazo que se conceden entre sí, a tra-vés de las ventas a crédito, supuso en 2009, el último año del que existen datos completos, el 39,2% del total de los recursos ajenos disponibles para las empresas.

El crédito comercial a largo, que re-fl eja en gran medida la intensidad de los préstamos entre empresas vin-culadas accionarialmente, aporta un 14,1% adicional, lo que sitúa al cré-dito entre empresas en el 53,3% del total de los recursos, frente al 46,7% aportado por el sector fi nanciero.

EL CRÉDITO PROVEEDOR SUPONE EL 40% DE LA FINANCIACIÓN EMPRESARIAL

Boletin Nº33-OK.indd 16 13/07/2011 15:30:29

17

Info

rme

de M

oros

idad

ADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

Estos datos forman parte del último estudio elaborado por Iberinform, la compañía del Grupo Crédito y Cau-ción, especializada en la valoración de empresas, elaboración de informa-ción comercial y fi nanciera y bases de datos de marketing, sobre la deuda empresarial en España, en base a los últimos datos públicos disponibles del Registro Mercantil referidos a más de 360.000 empresas.

El estudio permite cuantifi car, por pri-mera vez a través de datos ofi ciales, el impacto del complejo entorno de negocios, el sensible incremento del riesgo de impago y la disminución del crédito fi nanciero que vienen afron-tando las empresas desde 2009. Tras una década de alto crecimiento del endeudamiento empresarial, las cuen-tas anuales de 2008 ya mostraban un cierto estancamiento. Los datos de 2009 confi rman el punto de infl exión y apuntan a una caída del endeuda-miento empresarial del 3,8%. Para 2010 y 2011, en base a los datos ya disponibles, Iberinform prevé caídas del 4,5% y el 2%, respectivamente.

Esta caída del endeudamiento fue es-pecialmente intensa en el crédito ban-cario a corto plazo, en línea con la sensible disminución del crédito nuevo a las empresas. La contracción alcan-zó el 9,6%. En el crédito bancario a largo plazo, la disminución fue sen-siblemente menor, un 0,2%, posible-mente por el efecto de la renegocia-ción de deuda fi nanciera que llevaron a cabo muchas empresas.

Las operaciones a crédito entre em-presas también disminuyeron un 7,9%, fruto del empeoramiento del riesgo de crédito y de la caída de actividad comercial, mientras que la deuda comercial a largo registró un crecimiento del 9,1%.

“La deuda comercial es la principal fuente de fi nanciación de nuestras empresas. En este entorno, resulta fundamental contar con un seguro de

crédito, como solución a la gestión in-tegral de las cuentas de clientes de las empresas, y disponer de información sobre los clientes y proveedores con los que se hace negocios” comenta el director general de Iberinform, Yon Munilla.

Datos por Comunidades Autónomas y Sectores

Los datos por Comunidades Autóno-mas presentan grandes diferencias. Las empresas situadas en la Comuni-dad de Madrid son las que presentan un mayor descenso en su deuda, con un -8,5%. Galicia, Murcia, la Comu-nidad Valenciana y Aragón comple-tan la lista de Comunidades donde la

caída ha sido especialmente intensa. Sólo cuatro Comunidades, Castilla y León, Asturias, Extremadura y Catalu-ña han visto crecer su deuda.

En cuanto a datos sectoriales, las em-presas de Servicios registran una caí-da más acentuada (-8,1%). Le siguen Transporte, y Construcción. Sólo el Sector Energético ha visto incrementa-do su deuda empresarial.

Con la colaboración de :

Boletin Nº33-OK.indd 17 13/07/2011 15:30:40

18

Julio 2011 • Boletín 33

Titu

lo d

el a

rtíc

ulo

Titulo del artículo

Boletin Nº33-OK.indd 18 13/07/2011 15:30:46

19

XV A

sam

blea

Gen

eral

de

AD

IME

XV Asamblea General

Introducción

El pasado 26 de mayo se celebró en el Hotel Hesperia de Madrid, la XV Asamblea General de ADIME. Las primeras valoraciones generales resultaron altamente satisfactorias, tanto por la calidad y el interés de los contenidos, como por el nivel de organización de los actos programados.

La XV Asamblea General de ADIME sirvió para hacer re-paso a los numerosos asuntos y proyectos de interés es-tratégico y sectorial: Electronet, Electronet e-commerce, Geprif, RAEE, PRIE, PMcM, ETIM, etc; pero también apro-vechamos para informar del estatus de relaciones y grado de colaboración con otras Instituciones sectoriales, como AFME, ANFALUM, CONAIF, CONFEMETAL, EUEW, FA-CEL, FENIE, FERCA, etc., así como con instituciones multi-sectoriales, como AECOC, AENOR, PIMEC, etc.

Pero, sobre todo, el eje de todo nuestro discurso fue para-lelo a la evolución de nuestra actividad, maltrecha debido a la actual crisis económica. Se incidió, en todas aquellas soluciones que, de forma colectiva, pueden contribuir a mejorar la situación de nuestro modelo de negocio.

A continuación, os ofrecemos un resumen de todas y cada una de las intervenciones de esta Jornada:

Informe del Presidente de ADIME

En primer lugar, tras el saludo de bienvenida y el agrade-cimiento a los asistentes, D. Pedro L. Fernández-Llarena, Presidente de ADIME, destacó que 15 años de vida de una asociación permiten hacer una valoración de las co-sas que se han hecho desde ADIME pero también en el mercado. La situación económica actual requiere, según Fernández-Llarena, del trabajo colectivo.

El Presidente abordó la actual situación económica en España, con una tasa del PIB que descendió en 2010, quedando muy atrás con respecto a otros países euro-peos. De hecho, la producción industrial ha aumentado en toda Europa un 7,1 % de media en los 27 países, y en España un ligero 0,7%, mientras que el Sector que representa ADIME da muestras claras de la recesión ge-neralizada, al registrarse durante el primer trimestre de 2011, un descenso en el volumen de negocio, de entre un 8 y un 10%.

Para el Presidente de ADIME, el nuestro es un mercado muy atomizado, con el mayor nº de puntos de venta de toda Europa, característica propiciada por el tirón de la construcción, que hizo creer que habría negocio para to-dos, sustentado en el fácil acceso al crédito.

ADIME celebra su XV Asamblea General en un ambiente de cautela y espíritu corporativo

Actual Junta Directiva de ADIME (De izqda. a dcha. D. Emilio Lostalé, Vicepresidente 2º; D. Manuel Álvarez, Vicepresidente 1º; D. Pedro L. Fernández-Llarena, Presidente, D. Pedro P. Torres Palop, Secretario General, y D. Ángel Peña, Tesorero)

Boletin Nº33-OK.indd 19 13/07/2011 15:30:56

20

Julio 2011 • Boletín 33

XV A

sam

blea

Gen

eral

de

AD

IME

XV Asamblea General

Sin embargo, las consecuencias de la falta de concentra-ción empresarial y el aumento de la deuda fi nanciera, ha conducido a las empresas a una facturación propia de ni-veles de 2001. La ecuación costes rígidos, más una falta de fi nanciación, y un alarga-miento de los plazos de pago, una reducción del margen, y un aumento de la competitivi-dad, dan como resultado “la tormenta perfecta”.

En conclusión, para el Presi-dente de ADIME, 10 años de crecimiento no sostenible nos han llevado a un empobreci-miento general del conjunto de empresas de nuestro mer-cado. El futuro del modelo actual de negocio depende del grado de valor añadido que aporte cada empresa a la

actividad. Toda crisis genera oportunidades para hacer las cosas de otra manera y mejor.

Informe del Secretario General de ADIME

A continuación, D. Pedro P. Torres Palop, Secretario Gene-ral de ADIME, inició su repaso a las actividades realiza-das por la Asociación en 2010. Para empezar, destacó que durante el ejercicio 2010, se habían realizado 140 reuniones, en su mayoría de zonas territoriales (27), con el objetivo de acercar la asociación y sus proyectos estra-tégicos a sus asociados.

Otro de los aspectos destacados por el Informe del Secre-tario General y que generó más debate, fue el de la apro-bación de la modifi cación de ley 15/2010, de medidas de lucha contra la morosidad. Pedro Torres se felicitó por el paso dado en la lucha por la erradicación del abuso de posición dominante, pero recalcó que aún queda mu-cho camino por recorrer, pues la situación fi nanciera de empresas y AA.PP. favorece la dilación en los pagos y la morosidad.

Otro de los retos planteados en 2010 derivaba de la consolidación de em-presas vinculadas. A mediados de 2011 son ya cerca de una veintena, las empresas vinculadas a ADIME, que participan de alguno de los pro-yectos estratégicos liderados por la Asociación.

El Secretario General quiso también destacar que en 2010 se había pues-to las bases del nuevo acuerdo con

ECOLUM y AMBILAMP, ratifi cado en 2011, por las que el Canal de la Distribución Industrial de Material Eléctrico y

D. Pedro L. Fernández-Llarena, Presidente de ADIME, durante su intervención

Instante de la intervención del Presidente de ADIME. D. Pedro P. Torres Palop, Secretario General – Gerente de ADIME

A mediados de 2011 son ya cerca de una veintena, las “Empresas Vinculadas” que participan de alguno

de los proyectos estratégicos liderados por la Asociación.

Boletin Nº33-OK.indd 20 13/07/2011 15:31:08

21

XV A

sam

blea

Gen

eral

de

AD

IME

ADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

Electrotécnico renueva su compromiso de colabora-ción en el fortalecimiento del espíritu ecológico y en el respeto por el me-

dio ambiente, a través de la recepción temporal y entrega de residuos de luminarias y lámparas de categoría RAEE.

Destacable es también la colaboración de ADIME con el SIG ECOPILAS, fruto de las obligaciones derivadas del RD 208/2005, por el que a día de hoy, más de 400 pun-tos de venta de la red comercial de ADIME, ofrecen al Empresario Instalador o al Usuario fi nal, la posibilidad de reciclar las pilas y baterías usadas.

Otro de los proyectos instituciona-les en los que ADIME participa de forma más intensa, es la Platafor-ma PRIE, que ha resultado uno de los más activos en 2010. Pese a las intensas negociaciones con los diferentes Grupos Parlamentarios, para que adoptaran “una disposi-ción legal para garantizar la ade-cuación de viviendas e inmuebles, con más de 15 años de antigüe-dad, a la normativa vigente en materia de instalaciones eléctricas, con ocasión de su transmisión o arrendamien-

to”, el Congreso de los Diputados re-chazó a principios de 2011, con los votos en contra del PSOE y del PNV, esta Proposición no de Ley del Grupo Parlamentario Catalán (CiU), presenta-da a instancias de PRIE.

Pedro Torres reiteró su confi anza en que 2011 pueda ser defi nitivamente el año en el que se apruebe una normativa de obligado cumplimiento, en materia de revisiones perió-dicas de las instalaciones eléctricas domésticas.

El Secretario General aprovechó para hacer un recordato-rio de los principales convenios institucionales, que se han visto fortalecidos en 2010: entre ellos, el convenio con CONFEMETAL, mediante la creación de un Grupo de Tra-bajo propio, constituido por las principales asociaciones del Sector de Material Eléctrico y Electrotécnico (ADEMI, ADIME, AFME, ANFALUM, FACEL y FENIE), con el obje-tivo de promover acciones de FORMACIÓN, OPORTUNI-DADES DE NEGOCIO, LEGISLATIVAS, OBSERVATORIO DATOS ESTADÍSTICOS, etc.

Otro de los convenios institucio-nales establecidos en 2010, es el que se refi ere a la Patronal de la Pequeña y Mediana Empresa de Cataluña (PIMEC). Entre los servi-

cios contemplados en el nuevo acuerdo marco, destacan: las Relaciones laborales y políticas sociales, los estudios estratégicos, la formación y ocupación, y el acceso a Cré-ditos “ICO”.

Con AENOR, entidad que cumple 25 años al servicio de la excelencia en la ca-

lidad, ADIME ha establecido en 2010 un acuerdo por el que se fortalecerán las acciones tendentes a la Promoción de actividades de normalización y certifi cación; la Forma-ción y Cooperación, así como las Publicaciones técnicas y sectoriales en esta materia.

ADIME y AECOC han puesto en 2010 las bases de un acuerdo, por el que la Plataforma e-commerce cuenta con los estándares de ca-lidad internacional de comercio electrónico. Además de ello, AE-COC ofrece sus servicios de Ser-vicios de Identifi cación Automática y Trazabilidad y Procesos, entre otros.

A continuación, el Secretario Ge-neral procedió a presentar las cuentas de la Asociación en 2010, que arrojan superávit, y que fueron aprobadas por unanimidad de los asistentes. El Presupuesto de 2011 prevé un leve ajuste, fruto de los recortes efectuados, y de la política de moderación de costes.

En el área Comercial y Marketing, Pedro Torres destacó la incorporación de Eduard Sarto como nuevo responsa-ble. Profesional vinculado desde hace años al Sector de la Distribución, sus objetivos son, principalmente: mantener e

blld

Eduard Sarto, Adjunto a Dirección en el Área Comercial y Marketing.

...2011 pueda ser defi nitivamente el año en el

que se apruebe una normativa de obligado cumplimiento, en materia de revisiones

periódicas...

Plataforma para la Revisiónde las Instalaciones Eléctricas

Boletin Nº33-OK.indd 21 13/07/2011 15:31:16

22

Julio 2011 • Boletín 33

XV A

sam

blea

Gen

eral

de

AD

IME

XV Asamblea General

incrementar las relaciones con todos los Asociados, detec-tando y fomentando iniciativas y actuaciones que permitan incrementar su interés, aportación y fi delidad; incorporar nuevas empresas de la Distribución afi nes a los objetivos de la Asociación; identifi car necesidades y nuevas opor-tunidades; y fomentar la participación en los proyectos y servicios de ADIME (Geprif, RAEE, Plataforma Electronet, datos estadísticos, etc.).

En el plano de las actividades de comunicación, destacar el liderazgo en la coordinación de las Plataformas PRIE y PMcM, así como la apuesta del Departamento por mante-ner una comunicación rigurosa y constante con el asocia-do, a través de los diferentes soportes de información: re-vista, boletín digital, circulares, etc. ADIME trabaja ya en la actualización de su página web, cuya nueva plataforma será una realidad antes de que fi nalice 2011.

...el Secretario General quiso destacar la buena acogida que ha tenido la Guía de

la Distribución de Material Eléctrico, tras la actualización de los datos históricos de los

asociados y la renovación de su diseño interior.

Tras el Informe del Secretario General, intervinieron, por este orden, D. Eduard Sarto, Adjunto a dirección en el Área Comercial y Marketing y Dª Gloria Moreno, Respon-sable de Calidad de la Plataforma Electronet. El primero expuso las novedades derivadas de la constitución de la sociedad Electronet S.L., liderada de forma mancomuna-da por ADIME y AFME, de gestión de dos herramientas tecnológicas: la base de datos Electronet y la Plataforma e-commerce, de comercio electrónico.

El Director Comercial y Marketing de ADIME explicó que el objetivo de ELECTRONET e-COMMERCE es el de Im-pulsar Soluciones Globales, con-templando a los Principales Acto-res de la Cade-na de Suministro. En el capítulo de ventajas, destacó el aumento de la Productividad, basada en la mejora y optimización, en tiempo, costes y fi abilidad, del ciclo de negocio de todas las empresas e interlocutores.

Por parte de la Distribución, un to-tal de 80 empresas se han dado de alta a día de hoy, mientras que 13 empresas están en la fase de productivo y 9 en plena fase de migración de una Plataforma a otra (de PTL a e-com-

merce); por parte de las empresas Proveedores, son ya cerca de una treintena, las empresas adheridas, más 7 en productivo y 13 en proceso de migración.

El objetivo es que a principios del mes de septiembre de 2011, haya fi nalizado defi nitivamente el proceso de mi-gración de una herramienta a otra.

Por su parte, Gloria Moreno, responsable de calidad de ELECTRONET, in-dicó que en 2010 se habían gestio-nado satisfacto-riamente más de 600 incidencias de la Comunidad de Usuarios. En cuanto a la calidad de la información, por campañas, destacar la mejora detectada en la publicación de tarifas, por parte de las empresas proveedoras.

Tras la pausa de la mañana, los asistentes tuvieron la ocasión de conocer, de la mano del Direc-tor General de AMBILAMP, D. Juan Carlos Enrique, las noveda-des sobre la Nueva Ley de Resi-duos, que ha fi nalizado su trámite en el Congreso, habién-

dose incorporado las 4 peticiones de AMBILAMP y obteniendo el máximo respaldo de la Cámara Baja. Según Juan Carlos Enrique, todo depende ahora del trámite en el Senado.

AMBILAMP quiso también incidir en un aspecto relevante para la Distri-bución, como es la propuesta euro-pea de modifi cación de la Directiva

WEEE o Real Decreto RAEE: según AMBILAMP ya hay un texto defi nitivo de la Comisión Europea y falta el texto de-

Dª Gloria Moreno, Responsable de Calidad de Electronet

El objetivo es que a principios del mes de septiembre de 2011, haya fi nalizado defi nitivamente el proceso de migración de una

herramienta a otra.

e-commerce

Boletin Nº33-OK.indd 22 13/07/2011 15:31:19

23

XV A

sam

blea

Gen

eral

de

AD

IME

ADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

fi nitivo del Parlamento Europeo. Faltaría, pues, consenso entre ambos documentos, para dar con una norma, cuya entrada en vigor está prevista en 2012.

Otro de los temas estrella de la intervención de AMBILAMP, fue la Renovación del convenio ADIME – AMBILAMP has-ta 2015, por el que las empresas del Canal de la Dis-tribución Industrial de Material Eléctrico y Electrotécnico, se comprometen a colaborar con el SIG AMBILAMP en la recepción y entrega de lámparas al fi nal de su vida útil.

Entre las novedades de este acuerdo marco, destaca el he-cho de que en 2011, AMBILAMP llevará a cabo recogidas directas en el domicilio del Empresario Instalador, para lo cual, solicita la colaboración de ADIME y de sus empre-sas asociadas, en tareas de concienciación y ubicación de contenedores. Esta campaña, de carácter voluntario, contempla una plan de compensaciones por el proceso de captación de Instaladores.

A continuación, y si-guiendo el plan de exposiciones previs-to en el programa, Marian Marco, de la Agencia de Comunicación Román y Asociados, explicó a los asistentes que el objetivo del actual Plan de Comunica-ción de la PMcM es posicionar a la Plataforma como un referente en la lucha contra la Morosidad. Fruto de esta estrategia, la PMcM se ha convertido en portavoz habitual de los medios de comunicación, en materia de morosidad.

Por su parte, Fernando Monge, Portavoz de la Comisión Jurídica de la PMcM, expuso, entre otras aspectos, los ins-trumentos legales introducidos por la Ley 15/2010 para combatir la Morosidad; recalcó aquellos aspectos de posi-ble confl icto/difi cultad en la aplicación de la Ley; y repasó las principales casuísticas relacionadas con las consultas y/o denuncias más generalizadas, tras la aprobación de la ley (confi rming, etc), además de recordar el protocolo de actuación que la Comisión Jurídica pone a disposición de las empresas asociadas a ADIME, así como los datos básicos y necesarios para la presentación de una denun-cia por incumplimiento de la ley.

Acto seguido, Diego Pro-net, Director Comercial de PRONET-ISE, incidió, por un lado, en la labor de la Plataforma Geprif, como la BBDD sectorial de moro-sos, que contribuye a reducir notablemente los impagos. De hecho, GEPRIF ha conseguido más de 13 millones de euros de recobro. De esta cantidad, después de casi 3 meses desde el último envío de los certifi cados, se ha recobrado un 6,77 %, lo que equivale a algo más de 3,1 millones de euros.

D. Juan Carlos Enrique, Director General de AMBILAMP

Dª Marian Marco, Directora General de Román y Asociados

D. Fernando Monge, Portavoz de la Comisión Jurídica de la PMcM

Boletin Nº33-OK.indd 23 13/07/2011 15:31:23

24

Julio 2011 • Boletín 33

XV A

sam

blea

Gen

eral

de

AD

IME

XV Asamblea General

Por otro lado, el director comercial de PRONET, presen-tó a los asociados de ADIME, la nueva plataforma tecno-lógica que va a permitir generar estadísticas sectoriales por medio de la aportación individual de información de cada usuario. Mediante este sistema, en el que no existe intermediación humana en la gestión de la información, se garantiza la confi dencialidad de los datos. El proceso de aportación de información es similar al de GEPRIF y se sustenta en el mismo principio de reciprocidad. Las esta-dísticas fi nales serán exportables en formato PDF, para su impresión y/o descarga.

Con respecto a anteriores formatos de solicitud de la in-formación estadística (barómetros de tendencia), ésta nueva herramienta se caracteriza, entre otras cosas, por-que cada nuevo usuario aporta la información a través de formularios normalizados; el sistema puede controlar la información aportada, mediante reglas de comproba-ción como garantía de calidad de información; y se puede programar el sistema para que visualice las estadísticas cuando un número mínimo o representativo haya aportado los datos; mientras que cada usuario puede acceder en su portal al histórico de sus aportaciones y a los informes agregados.

AFME fue la institución encargada de cerrar la sesión matutina, con una declaración institucional sobre la Plataforma Electronet S.L. D. Carlos Esteban, Pre-sidente de AFME, animó a todas las empresas de la Dis-tribución a no demorar la migración de una plataforma a otra, en benefi cio propio y de todo el Canal de Suministro.

Por su parte, D. Andrés Carasso, Secretario General de AFME, esbozó toda la trayectoria histórica, desde los ini-cios de ADIBANK y PTL, hasta la constitución de la nueva sociedad Electronet S.L., para explicar la importancia de la colaboración institucional, que revierte sin duda en be-nefi cio de las empresas y sus clientes.

D. Carlos Esteban, Presidente de AFME

D. Andrés Carasso, Secretario General de AFME

D. Diego Martínez, Director Comercial de PRONET - ISE

Boletin Nº33-OK.indd 24 13/07/2011 15:31:29

25

XV A

sam

blea

Gen

eral

de

AD

IME

ADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

Tras al almuerzo, patrocinado por el SIG AMBILAMP, y ya con la pre-sencia de nuestros principales Pro-veedores, D. Alfredo Berges, Direc-tor General de ANFALUM, centró su exposición en analizar la doble vertiente de la efi ciencia energética en iluminación, ‘globo energético u oportunidad de negocio’.

Según Berges, el consumo nacional en iluminación supone una factura insostenible a corto y medio plazo. Si nos ate-nemos al compromiso, fi jado por la UE, de aquí al 2020, de reducción en un 20 % las emisiones de CO2, en otro 20 % el consumo eléctrico y que el 20 % del suministro ener-gético provenga de energías renovables, necesitamos un replanteamiento del actual modelo energético, estimulan-do la renovación de luminarias poco efi cientes por otras de bajo consumo, ya sea en edifi cios, estructuras, vivien-das, alumbrado exterior, etc.

El Director General de ANFALUM abogó por la generali-zación en el uso de los led en el ámbito de la iluminación, y cuya producción mundial ha crecido un 24% de media, pero se espera que tras la crisis, este porcentaje ascienda a un 40 ó 50 % anual.

Por último, Berges recordó que ANFALUM, con la partici-pación y colaboración de ADIME, proseguirá con sus ins-pecciones habituales, en el marco de sus obligaciones de vigilancia de mercado, con el objetivo de erradicar incum-plimientos en términos de calidad, seguridad y efi ciencia de los productos eléctricos y electrotécnicos.

A continuación, D. Josep María Bonmatí, Director General de AECOC, tras exponer el panorama económico español, con una fuerte caída del PIB, un au-mento del défi cit público, un elevado porcentaje de desem-pleo, un incremento de la morosidad bancaria y un cada vez mayor endeudamiento público, propone un cambio de modelo productivo, redirigiendo inversiones y esfuerzos hacia el I+D+I, aspecto que permitirá aumentar la com-petitividad de la economía española a través de reformas estructurales, lograremos retomar la senda del crecimiento y de la creación de empleo.

El problema, según Bonmatí, radica en la escasa cultura empresarial por una apuesta clara y decidida por la in-novación. Ello, unido a una mínima colaboración público-privada, la todavía incipiente utilización del tren para los transportes de mercancías, y la fuerte dependencia de fuentes de energía externa, más caras y menos sosteni-bles, lastra la recuperación de la economía española.

AECOC, en palabras de su Director General, contribuye a hacer más efi cientes y sostenibles las relaciones entre las empresas de producción y distribución, aportando mayor valor al consumidor a través de la identifi cación de oportunidades de mejora a lo largo de toda la cade-na. AECOC garantiza la minimización de errores en las transacciones comerciales, y la excelencia en la calidad de las entregas, mediante un sistema de trazabilidad in-novador y seguro.

D. Alfredo Berges, Director General de ANFALUM

D. Josep Maria Bonmatí, Director General de AECOC

Boletin Nº33-OK.indd 25 13/07/2011 15:31:37

26

Julio 2011 • Boletín 33

XV A

sam

blea

Gen

eral

de

AD

IME

XV Asamblea General

Boletin Nº33-OK.indd 26 13/07/2011 15:31:43

27

XV A

sam

blea

Gen

eral

de

AD

IME

ADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

Como colofón, y de una manera estelar, D. Fernando Fa-ces, Doctor en Ciencias Económicas y Profesor del Insti-tuto Internacional San Telmo de Sevilla, se dirigió a los numerosos asistentes, poniendo el acento de su discurso en aquellas principales recomendaciones para una gestión efi caz y efi ciente del modelo de negocio actual, y ofre-ciendo algunas de las claves empresariales para salir de la crisis actual, según él, mediante una apuesta decidida por la innovación, la internacionalización, la concentra-ción empresarial, y la fl exibilidad del mercado de trabajo, servicios y bienes.

A la fi nalización de esta exposición, y tras unos minutos para el debate, el Presidente de ADIME, D. Pedro L. Fer-nández-Llarena, cerró la XV Asamblea General de ADIME, agradeciendo nuevamente la presencia y participación ac-tiva del conjunto de empresas e instituciones que represen-tan al Canal de Suministro, y emplazándoles a la próxima convocatoria en 2012.

17 DE MAYO DE 2012

XVI Asamblea General de ADIME

HOTEL WESTIN PALACEMADRID

blld

D. Fernando Faces, profesor del Instituto Internacional San Telmo

Boletin Nº33-OK.indd 27 13/07/2011 15:31:50

28

Julio 2011 • Boletín 33

XV A

sam

blea

Gen

eral

de

AD

IME

XV Asamblea General

Cena de Gala

La cena de gala congregó a los principales agentes del Canal de Suministro, (Fabricantes, Distribuidores, así como representantes de las diferentes institucio-nes de Empresarios Instaladores), en el emblemáti-co restaurante Pedro Larumbe, situado en el edifi cio ABC SERRANO de Madrid. El Secretario General de ADIME, Pedro P. Torres Palop, tuvo unas palabras de agradecimiento a todos los asistentes, y en especial, a los representantes de las empresas Patrocinadoras de la cena, SCHNEIDER ELECTRIC y PHILIPS.

Boletin Nº33-OK.indd 28 13/07/2011 15:32:06

29

XV A

sam

blea

Gen

eral

de

AD

IME

ADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

Boletin Nº33-OK.indd 29 13/07/2011 15:32:21

30

Julio 2011 • Boletín 33

XV A

sam

blea

Gen

eral

de

AD

IME

XV Asamblea General

PÓSTER PATROCINADORESXV ASAMBLEA GENERAL ADIME 2011

Boletin Nº33-OK.indd 30 13/07/2011 15:32:39

31

Titu

lo d

el a

rtíc

ulo

Titulo del artículoADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

Boletin Nº33-OK.indd 31 13/07/2011 15:32:49

32

Julio 2011 • Boletín 33

Entr

evis

ta

Entrevista

Licenciado en Derecho por la Universidad Central de Barcelona y

miembro fundador del Instituto Español de Analistas Financieros,

es el Secretario General y Gerente de AFME (Asociación de

Fabricantes de Material Eléctrico), organización patronal

de ámbito nacional con cerca de 140 empresas asociadas.

Asimismo, es socio titular de su propio Gabinete A.C. &

ASOCIADOS, Abogados Consultores Empresariales y Delegado

Territorial en Cataluña de IBERDROLA.

ANDRÉS CARASSO VENDRELLSECRETARIO GENERAL DE AFME

El pasado 17 de mayo AFME ce-lebró su Asamblea General anual, en la que presentaron algunos datos de evolución económica. En cuanto a la variación en las ventas de material eléctrico en el merca-do nacional, éstas parece que han vuelto a caer en este inicio de año, tras un 2010 en el que parecía que se había tocado fondo. ¿Cómo va-lora esta situación?

Efectivamente, tras las fuertes caí-das de 2008 y 2009, en el pasado año pensamos que habíamos tocado fondo, ya que las ventas de nuestras empresas se mantuvieron práctica-mente estables. Sin embargó, en el primer cuatrimestre de 2011 hemos visto cómo las ventas en el mercado nacional de nuestras empresas, caían un 8% respecto al mismo periodo del año anterior.

Lamentablemente, las expectativas no son buenas a corto plazo y todo apun-ta a que 2011 volverá a ser un año complicado, especialmente para las empresas que tienen como principal mercado el sector de la construcción. Las empresas que tienen productos

con un carácter más industrial, proba-blemente sufran menos este año.

Otro de los datos económicos que destaca el informe de su Asam-blea, tiene que ver con el ritmo de las exportaciones. Tras la debacle de 2009 y los buenos resultados de 2010, parece ser que 2011 seguirá siendo un buen año para los ex-portadores. ¿A qué factores acha-ca esta evolución?

En 2009 prácticamente todas las economías estaban en plena crisis y eso provocó que las exportaciones de nuestro sector cayeran un 19,6%. Afortunadamente, en 2010 la recu-peración económica se notó en casi todos nuestros mercados y pasamos a crecer un 20,6%.

Para 2011, que se ha iniciado con un ritmo similar al del año anterior, esperamos un crecimiento cercano al 10%, no tan fuerte como el del 2010, debido a los posibles efectos, entre otras variables, de la inestabili-dad de los países del Norte de Áfri-ca y Oriente Medio o el incremento del precio del petróleo, que puede

afectar a la recuperación de muchas economías.

Las exportaciones, así lo ha reco-nocido el Ministerio de Economía, están teniendo un gran peso en aliviar la caída de la economía española, pero ¿cómo vislumbra nuestra economía en general, y nuestro sector en particular, en los próximos cinco años?

Todo apunta a que nuestra salida de la crisis será lenta y que a corto plazo la situación seguirá siendo complica-da. Pero efectivamente la exportación será uno de los motores de esta recu-peración y es una oportunidad para muchas empresas.

Nuestro sector, evidentemente, ten-drá una evolución similar a la de la economía, si bien con distinta suer-te, según el tipo de empresa. Aqué-llas relacionadas directamente con la construcción sufrirán más, sólo hay que ver los gráfi cos de nuevas vivien-das iniciadas en los últimos años, y las que hayan sabido internaciona-lizar sus actividades estarán en una situación mucho más cómoda.

Boletin Nº33-OK.indd 32 13/07/2011 15:32:55

33

Entr

evis

ta

ADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

AFME y ADIME han constituido re-cientemente la sociedad Platafor-ma Electronet S.L. ¿Cuáles son los objetivos básicos de esta alianza?

La primera consecuencia es hacer más fuerte, si cabe, la colaboración que ya teníamos en la anterior Plataforma (Electronet-PTL). Hay que tener en cuenta que la Pla-taforma Electronet S.L. está partici-pada y gestiona-da, al 50%, entre ADIME y AFME.

El principal obje-tivo que buscamos con este proyecto es que la Plataforma sea el referente para el comercio electrónico del Sec-tor y que en ella participen el número más alto posible no sólo de distribui-dores y fabricantes, sino que también de instaladores, y otros colectivos, en una segunda fase.

Actualmente, ya hay 31 fabricantes y 80 distribuidores dados de alta y esperamos que estas cifras sigan au-mentando en los próximos meses.

El proceso de migración de una plataforma B2B a otra (de PTL a e-commerce) se prevé fi nalice a fi na-les del mes de septiembre, y según las cifras, este proceso avanza a buen ritmo. Sin embargo, aún hay empresas que no han sabido ver las ventajas de esta herramienta. ¿Qué les diría para que se suma-ran al proyecto?

El B2B es un factor de ahorro de cos-tes y de efi ciencia, que en un momen-to como el actual, cobra especial im-portancia. Piense que con el comercio electrónico se minimizan los errores, se ahorran muchas horas de trabajo y con la factura electrónica, incluso se puede decir adiós al papel, tanto para envíos como para archivo.

Desde el punto de vista de los Pro-veedores, no estar en la Plataforma implica ser menos atractivo para tus clientes que sí están, ya que no les ayudas a maximizar sus ahorros po-tenciales y pueden acabar prefi rien-do trabajar con tu competencia. Por su parte, los Distribuidores que no es-tén en la Plataforma están perdiendo

competitividad res-pecto al resto de la Distribución y no se están preparando para la fase en la que podrán operar con sus clientes.

AFME es miem-bro activo de la

Plataforma para la Revisión de las Instalaciones Eléctricas (PRIE). En su opinión, ¿cree que la actual crisis inmobiliaria puede servir de acicate para que las Adminis-traciones apoyen más a la reha-bilitación?

La necesidad de revisar las instalacio-nes eléctricas es algo independiente del momento actual. Hay que tener en cuenta que alrededor de dos tercios de las viviendas en nuestro país tie-nen instalaciones eléctricas inseguras, y es por ello que desde el año 2000 estamos luchando por concienciar a las Administraciones de la necesidad de potenciar la revisión y la rehabili-tación. Además, un aspecto especial-mente importante es el de la Efi ciencia Energética, que se podría potenciar renovando las instalaciones antiguas.

Además de lo ya mencionado, ahora nos encontramos en una situación de grave crisis del Sector, agravada por las malas expectativas de la construc-ción a corto y medio plazo. Potenciar la rehabilitación tendría muy buenas consecuencias para el empleo y para la situación tanto de las empresas Fa-bricantes, como Distribuidoras e Ins-taladoras.

AFME también es miembro de la Plataforma Multisectorial contra la Morosidad (PMcM), otro de los problemas que asolan al merca-do. Se consiguió un gran paso, tras la aprobación de la reforma de la anterior ley 3/2004. Tras varios meses de implantación de la Ley, ¿cómo califi caría el grado de cumplimiento efectivo de la ley entre su colectivo?

Ya se han notado reducciones impor-tantes en los periodos de pago pac-tados, y tanto por parte de los Fabri-cantes como de los Distribuidores de material eléctrico, hay un buen nivel de cumplimiento de la Ley.

Todavía queda mucho camino por re-correr y es aquí donde la labor de la PMcM será especialmente útil, cana-lizando demandas y luchando por el cumplimiento de la Ley.

Por último, AFME lidera numerosos proyectos sectoriales que pueden contribuir a dar con una salida a esta crisis. ¿A parte de Electronet e-commerce, cuáles destacaría como estratégicos a corto y medio plazo?

Además de la Rehabilitación, desta-caría todos los aspectos relacionados con la promoción de la Efi ciencia Energética y la implantación del Ve-hículo Eléctrico. Éste último afectará muy positivamente a nuestro Sector, al tener que invertirse fuertemente en los próximos años en instalaciones para la carga de vehículos eléctricos.

A

D. Andrés Carasso, durante su intervención en la XV Asamblea General de ADIME

...2011 volverá a ser un año complicado, especialmente

para las empresas que tienen como principal mercado el sector de la construcción...

Boletin Nº33-OK.indd 33 13/07/2011 15:33:02

34

Julio 2011 • Boletín 33

Asa

mbl

ea G

ener

al A

FME

20

11

Asamblea General AFME

La Asociación de Fabricantes de Material Eléctrico (AFME) celebró su tradicional Asamblea General el pasado 17 de mayo en su sede de Barcelona, y contó con la presencia de los Sres. Pedro L. Fernández-Llarena y Pedro P. Torres Palop, Presidente y Secretario General de ADIME respectivamente, quienes presentaron la nueva Plataforma de B2B Electronet e-commerce. Asimismo, se analizó la situación actual del Sector, las actividades desarrolladas por AFME a lo largo de 2010 y las perspectivas para 2011.

Asamblea GeneralAFME 2011

D. Carlos Esteban, Presidente de AFME, hizo balance del Ejercicio 2010, y repasó las actividades de la Asocia-ción en 2010 así como los principales retos a los que se enfrenta en 2011.

El Presidente de la Comisión de Mercado, D. Enrique Valer, profundizó en la actual coyuntura y presentó los principales indicadores de la economía mundial, la española y de nuestro Sector. Destacó la recu-peración de la economía mundial en 2010, que no española, y cómo las exportaciones se están convirtiendo en el motor del crecimiento de nuestra economía.

En lo que respecta a nuestro Sector, a pesar de que en 2010 parecía que

habíamos tocado fondo (las ventas del año pasado acabaron con un -0’2% respecto a 2009), el presente año ha empezado con una variación en los primeros 4 meses del -8,04%. Esto hace temer que volveremos a acabar 2011 con una contracción de nuestras ventas.

El Sr. Hugo Geiger, Vicepresi-dente de AFME y Presidente de la Comisión de Comercio Exterior, realizó un resumen de las actividades llevadas a cabo por la

División durante el 2010 e informó del Plan de Acciones 2011. El Sr. Geiger se refi rió al año 2010 como un año favorable, con un crecimiento de nuestras exportaciones del 20’6% frente al -19’6% del 2009, siendo la gran buena noticia del Sector, y que está ayudando a muchas empresas a compensar la atonía del mercado interno. Aprovechó la ocasión para repasar las acciones del Plan Secto-rial, con el que la Asociación está ayudando a la internacionalización de sus empresas.

Junta Directiva de AFME.

Boletin Nº33-OK.indd 34 13/07/2011 15:33:04

35

Asa

mbl

ea G

ener

al A

FME

20

11

ADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

VARIACIÓN VENTASDE MATERIAL ELÉCTRICO (AFME)

Nuestras empresas son relativamente prudentes y su expectativa de creci-miento en los mercados exteriores es del 9,6% para el 2011.

El Sr. Oscar Querol, Director Téc-nico, expuso los dos temas que más oportunidades presentan actualmente, la efi ciencia energética y el vehículo eléctrico, y destacó la publicación de la Guía de AFME “Contribución del material eléctrico a la efi ciencia ener-gética de las instalaciones”.

D. Alfonso Ponzán, Presidente de la Comisión Económica, in-formó sobre el estado de las cuentas de la Asociación y, posteriormente, sometió a aprobación la liquidación presupuestaria 2010 y el presupuesto para el 2011, que fueron aprobados por unanimidad.

A continuación, y de acuerdo con el orden del día, el Secretario Ge-neral – Gerente, D. Andrés Ca-rasso, pasó a ratifi car y renovar los cargos que estatutariamente corres-pondían. Se aprobó la ratifi cación de los cargos de vocal de: D. Hugo Gei-ger, de ORBIS TECNOLOGÍA ELÉCTRI-CA, S.A.; D. Antonio Duato de PHILIPS IBÉRICA, S.A.U; D. Francesc Acín, de PRYSMIAN CABLES y SISTEMAS, S.L; D. Enrique Valer, de SCHNEIDER ELECTRIC ESPAÑA, S.A. y de D. José

Mas, de UNEX APARELLA-JE ELÉCTRICO, S.L. A su vez, se procedió a la ratifi -cación de D. Adriano Mo-nes Bayo, representante de TEMPER, S.A.U. Por último, se aprobó por unanimidad prorrogar un mandato más el cargo de D. Carlos Es-teban como Presidente de AFME.

Tras fi nalizar la Asamblea, tuvo lugar una charla sobre la “Plataforma B2B Electro-net e-commerce”, a cargo de D. Pedro L. Fernández Llare-na y D. Pedro P. Torres, Presi-dente y Secretario General de ADIME, en la cual, explicaron a los presentes la colaboración de ambas Organizaciones con la citada Platafor-ma y animaron a aquellas empresas

que todavía no participan en el pro-yecto a que lo hagan en breve.

El acto fi nalizó con un aperitivo en el que los asistentes pudieron conversar e intercambiar opiniones de manera distendida.

20

10

0

-10

-20

40

-30

-40

2004 2005 2006 2007 2008 2009 2010

Mat.

Total AFME

Alumbrado

Industrial

Distr. Eléctrica

Mat. Industrial

AAblbl

GGllAA

FMFMEE

20

20

11

11

18,5%

25,9%*20,6%

20,0%

30,0%

9,6%**

14,8% 9,8% 9,9%

0,0%

10,0%

Evolución Exportaciones AFME Evolución Exportaciones Españolas

-6,8%

20 0%

-10,0%

Evolución Comercio Mundial

-19,6%

-30,0%

-20,0%

2003 2004 2005 2006 2007 2008 2009 2010 2011

EVOLUCIÓN DE LASEXPORTACIONES DE AFME

* En 2006, eliminando el sector del cable, el crecimiento fue del 10,1%** 2011: Previsión Evolución Exportaciones de AFME: 9,6%

De izqda. a dcha. D. Andrés Carasso, Secretario General de AFME; D. Pedro P. Torres, Secretario General de ADIME; D. Pedro L. Fernández-Llarena, Presidente de ADIME; y D. Carlos Esteban, Presidente de AFME

Boletin Nº33-OK.indd 35 13/07/2011 15:33:17

36

Julio 2011 • Boletín 33

Info

rme

GEP

RIF

Informe GEPRIF

INFORME DE ACTIVIDAD Y EVOLUCIÓN DE LOS IMPAGOS SECTORIALES

EVOLUCIÓN PLATAFORMA

Durante los últimos meses se ha iden-tifi cado un descenso en el número de empresas adheridas. Los motivos prin-cipales son:

60 % Fusiones

20 % Ceses de Actividad

20 % Otros Motivos

Sin embargo, el crecimiento de empre-sas que aportan datos en el último año ha sido del 10%.

A continuación se muestra un gráfi co en el que se muestra la evolución tem-poral de los datos anteriores:

Por otra parte, se ha observado que el valor de la deuda media se ha reducido en un 17% en lo que va de año. Asimis-mo, el número de deudas en el último año ha aumentado en un 30%. Estos datos los podemos ver gráfi camente en el siguiente cuadro:

RECOBRO DE DEUDAS

Respecto a las informaciones disponi-bles de recobro, podemos indicar que después de 3 meses del último envío de los certifi cados, se ha recobrado un 9,40 %, correspondiente a algo más de 4 millones de euros. En el envío del año pasado, el valor máximo de recobro se alcanzó a los 6 meses (10,05%).

Boletin Nº33-OK.indd 36 13/07/2011 15:33:29

37

Info

rme

GEP

RIF

ADIME, ASOCIACIÓN DE DISTRIBUIDORES DE MATERIAL ELÉCTRICO Y ELECTROTÉCNICO

Ámbito Porcentaje Recobro 2010 Porcentaje Recobro 2011 (tras 6 meses) (tras 3 meses)

NACIONAL 10,05 % 9,40 %

Como se observa, el crecimiento y tendencia en el recobro de la deuda es constante, observándose un aumento notable en el ritmo de retorno de este año respecto al anterior. Esto demuestra que GEPRIF se está integrando con éxito en la cultura del Sector, y está consiguiendo un efecto de reacción en el recobro muy positiva. El éxito defi nitivo se conseguirá cuando se pase del efecto “correctivo” al “preventivo”.

DISTRIBUCIÓN GEOGRÁFICA

La distribución geográfi ca de la deuda es un dato funda-mental para identifi car el patrón de comportamiento del moroso, evaluar adecuadamente el nivel de riesgo existen-te en cada zona y adaptar las políticas comerciales para evitar la mora. Los diferentes indicadores que la platafor-ma suministra, quedan refl ejados en el siguiente cuadro:

Dentro del mismo se informa de lo siguiente:

• Nivel de deuda: indicado por la intensidad del color.

• Tendencia: indicada por una fl echa. Estado compa-rativo con la situación 6 meses antes.

En el cuadro inferior derecho aparece una serie de indica-dores globales:

• Total Deuda: Importe total de la deuda informada en la plataforma.

• Deuda Provincial: Importe de la deuda que se gene-ra en una provincia y queda en la misma provincia, es decir, la provincia del deudor y de la delegación del asociado es la misma. Se muestra también el porcen-taje sobre el total de deuda.

• Deuda Interregional: Importe de la deuda que se genera en una Comunidad Autónoma y queda en la misma Comunidad, es decir, la Comunidad del deu-dor y de la delegación del asociado es la misma. Se muestra también el porcentaje sobre el total de deuda.

• Deuda Suprarregional: Importe de la deuda que se genera en una Comunidad Autónoma y traspasa de Comunidad, es decir, la Comunidad del deudor y de la delegación del asociado es diferente. Se muestra también el porcentaje sobre el total de deuda.

• Nº de Deudas: Número de impagos registrados.

• Deuda Media: Valor media de la deuda. Importe total de la deuda / Nº de impagos.

INNOVACIÓN PLATAFORMA

El desarrollo de aplicaciones GEPRIF, diseñadas para dis-positivos móviles como iPhone y terminales Android, pro-porcionará a los usuarios nuevas herramientas para ob-tener información de una manera más accesible y desde cualquier ubicación.Con la colaboración de :

La distribución geográfi ca mostrada en el mapa contempla 19.692 registros por valor de 47.481.134,32€, lo que supone el 96,86% de la deuda total.

Boletin Nº33-OK.indd 37 13/07/2011 15:33:38

38

Julio 2011 • Boletín 33

Asa

mbl

ea G

ener

al A

NFA

LUM

Asamblea General ANFALUM

El pasado 30 de junio, la Asociación Española de Fabricantes de Ilumina-ción (ANFALUM) volvió a reunir a sus asociados para hacer repaso de las acciones que se vienen realizando en los últimos meses, desde cada una de las comisiones y grupos de trabajo que se han ido formando, según los asuntos de mayor actualidad en el Sector.

Rafael Barón, Presidente de la Asocia-ción y de la Comisión de Relaciones Institucionales de la misma, recordó las últimas acciones conjuntas con la Administración, en concreto con el Ministerio de Industria, Turismo y Co-mercio, en materia de divulgación de la efi ciencia energética, así como con el I.D.A.E y otros organismos suprana-cionales, como la federación europea de fabricantes de luminarias, CELMA, donde ANFALUM tiene un papel muy activo en cuanto a normativa de ilumi-nación se refi ere.

El presidente anun-ció la posible fu-sión de CELMA con ELC, ambas, federaciones de fabricantes de lumi-narias y de lámparas, respectivamente.

Habló también de la reciente aproba-ción en Asamblea General Extraor-dinaria, de la campaña de comuni-cación que ANFALUM lanza, con el fi n de divulgar entre la prensa, infor-mación y normativa sobre Efi ciencia Energética y sobre tecnología LED. El objetivo es aclarar los conceptos prin-cipales en estos dos ámbitos, de plena

actualidad en el Sector.

Por su parte, Fabrizio Da-miani, presidente de la Comisión de Marketing y Mercado Exterior, expuso las estadísticas por Sector, que refl ejan la situación del mercado, y que volvie-ron a hablar de crisis: de los 1900 millones de euros de facturación en 2007, se ha pasado a 1400, a cierre de 2010.

Respecto a la Efi ciencia Energética y al Medioambiente, el Director de AN-FALUM y presidente de la Comisión Técnica, Alfredo Berges, explicó a los fabricantes los objetivos de Efi ciencia y Ahorro Energéticos para la Comi-sión Europea, de cara al 2020: los “Objetivos 20-20-20”.

Además, recordó la necesidad del “alum-brado inteligente” y de que las instalacio-nes de alumbrado interior en edifi cios y de alumbrado ex-

terior, estén preparados para las nue-vas tecnologías, con el fi n de ser más efi cientes; “es esencial concienciar de la necesidad del ahorro, sin sacrifi car la calidad de la iluminación y de nues-tros productos”.

Ricardo Pomatta, Responsable Técnico de ANFALUM, presentó los trabajos de la Comisión Técnica y de Inspec-ción de Mercado.

ANFALUM participa de forma con-tinua en reuniones internacionales CELMA, realizando seguimiento de la normativa europea, a través de la Comisión Técnica. Pomatta desta-có los trabajos sobre las normas de Ecodiseño (Eup) y la Lighting System Legislation (LSL), de la que se man-tendrá información actualizada en www.efi lum.com

En cuanto a la tecnología Led aplicada al campo de la iluminación, recordó Pomatta la importancia de utilizar pro-ductos que provengan de “empresas de calidad contrastada y con voca-ción de permanencia en el mercado”.