empresas de construcción xd

DESCRIPTION

constructoras 2015TRANSCRIPT

..1

Empresas Constructoras

En búsqueda de una definición de Empresa de Construcción

..2

No existe definición alguna ni en la LIR ni en suReglamento sobre lo que debe entenderse porempresas de construcción. No obstante, la División 45de la Clasificación Internacional Industrial Uniforme delas Naciones Unidas (CIIU), en su tercera revisión,explica claramente que la construcción comprende lassiguientes actividades:

De acuerdo a CIIU SUNAT

..3

45106 PREPARACION DEL TERRENO.

45207 CONSTRUCCION EDIFICIOS COMPLETOS.

45308 ACONDICIONAMIENTO DE EDIFICIOS.

45409 TERMINACIÓN DE EDIFICIOS.45500 ALQUILER DE CONSTRUCCION.

EMPRESA DE CONSTRUCCIÓN Y EMPRESA INMOBILIARIA

..4

CARACTERÍSTICAS DE LA ACTIVIDAD DE CONSTRUCCIÓN:

..5

Se presentara al cliente un presupuesto para la ejecución de la obra.

Se recibe un adelanto de obra al inicio de su ejecución. Se cobrara mensualmente por el avance, presentando una

valorización mensual para sustentar este ingreso. El dueño del terreno es el cliente. Existe un plano de la obra que es diseñado por el cliente y la

empresa constructora será la que ejecute la obra, sobre la base de ese plano.

Un detalle importante sobre construcción

..6

Teniendo en cuenta lo anterior, es claro que unaempresa constructora al inscribirse en el RegistroÚnico de Contribuyentes señalará como actividadprincipal a la construcción.

..

Su regulación la encontramos en elartículo 1771º del Código Civil, el cualindica que “Por el contrato de obra, elcontratista se obliga a hacer una obradeterminada y el comitente a pagarleuna retribución”.

Siempre que se relacionen con una Construcción – Beneficio para la constructora

..

Aquí cabe hacer una salvedad: los servicios depreparación del terreno, acondicionamiento de edificios,terminación de edificios o alquiler de equipo deconstrucción dotado de operarios únicamente seencontrarán beneficiados con el tratamiento delartículo 63º del TUO de la LIR, cuando seanprestados a través de sub-contratistas con lafinalidad de realizar una edificación, supuesto en el cualel valor de la construcción incluirá el costo de estosservicios complementarios.

..

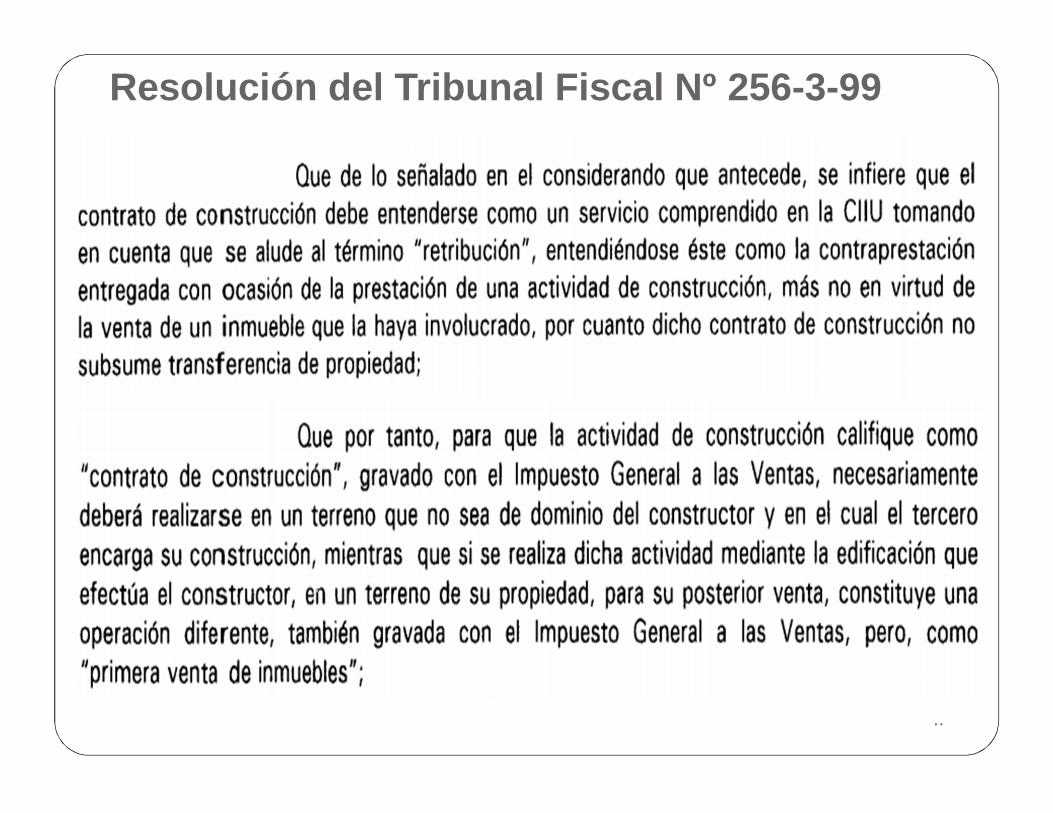

Finalmente, debemos señalar que laactividad de construcción secaracteriza porque las laboresdesempeñadas por el contratista serealizan en un predio que es depropiedad del comitente. En igualsentido se ha pronunciado el TribunalFiscal según RTF Nº 256-3-99.

Resolución del Tribunal Fiscal Nº 256-3-99

..

Empresas Similares a las Constructoras

..11

El artículo 63º de la LIR menciona que las empresassimilares a las de construcción también pueden optarpor alguno de los métodos incluidos en dicha norma,cuando realicen contratos de obra cuyo término excedaa un ejercicio gravable.

Sobre el particular, el artículo 36º del Reglamento de laLIR establece que “Se consideran empresas similares aque se refiere el artículo 63º de la LIR, a las quecuentan con proyectos con alto nivel de riesgo, a serejecutado durante más de un ejercicio gravable, cuyoresultado sólo es posible definirlo razonablementehasta finalizar el proyecto”.

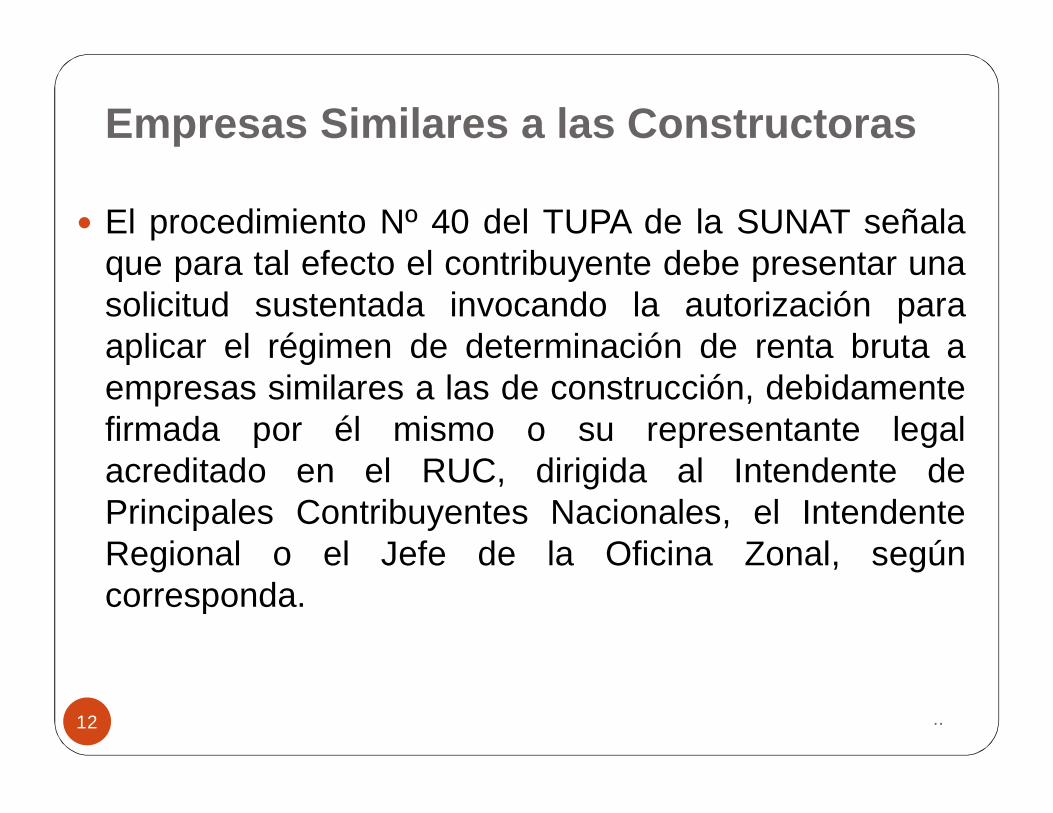

Empresas Similares a las Constructoras

..12

El procedimiento Nº 40 del TUPA de la SUNAT señalaque para tal efecto el contribuyente debe presentar unasolicitud sustentada invocando la autorización paraaplicar el régimen de determinación de renta bruta aempresas similares a las de construcción, debidamentefirmada por él mismo o su representante legalacreditado en el RUC, dirigida al Intendente dePrincipales Contribuyentes Nacionales, el IntendenteRegional o el Jefe de la Oficina Zonal, segúncorresponda.

Contratos de obra realizados por empresas constructoras cuyos resultados corresponden a más

de un ejercicio gravable

..13

..14

El primer párrafo del artículo 57º de la LIR refiere que “Alos efectos de esta Ley, el ejercicio gravable comienzael 01 de enero de cada año y finaliza el 31 dediciembre, debiendo coincidir en todos los casos elejercicio comercial con el ejercicio gravable, sinexcepción”.

Mientras que el artículo 63º de la LIR estipula 2métodos de determinación de rentas brutas cuando loscontratos de obra ejecutados por empresasconstructoras superan 1 ejercicio gravable.

..15

De esta forma, cuando una actividad deconstrucción empieza el 1 de julio de 2012 yculmina el 10 de abril de 2013, no se habrácumplido el año calendario de servicios, pero síse ha superado un ejercicio gravable procediendola aplicación de cualquiera de los procedimientoscontemplados en el artículo 63º de la LIR .

En cambio, cuando una obra de construcciónempieza el 1 de febrero de 2012 y finaliza el 20de octubre del mismo año, tenemos que losresultados de dicho servicio no han superado elejercicio gravable 2012, por lo que no resultaaplicable el artículo 63º de la LIR.

La actividad de construcción siempre genera rentas detercera categoría, aún así el servicio sea prestado poruna persona natural.En efecto, el artículo 28º inciso a) de la LIR consideracomo rentas de tercera categoría, entre otras, a lasderivadas de las actividades de la construcción.

..16

Tópicos Tributarios para el reconocimiento de los Ingresos

..17

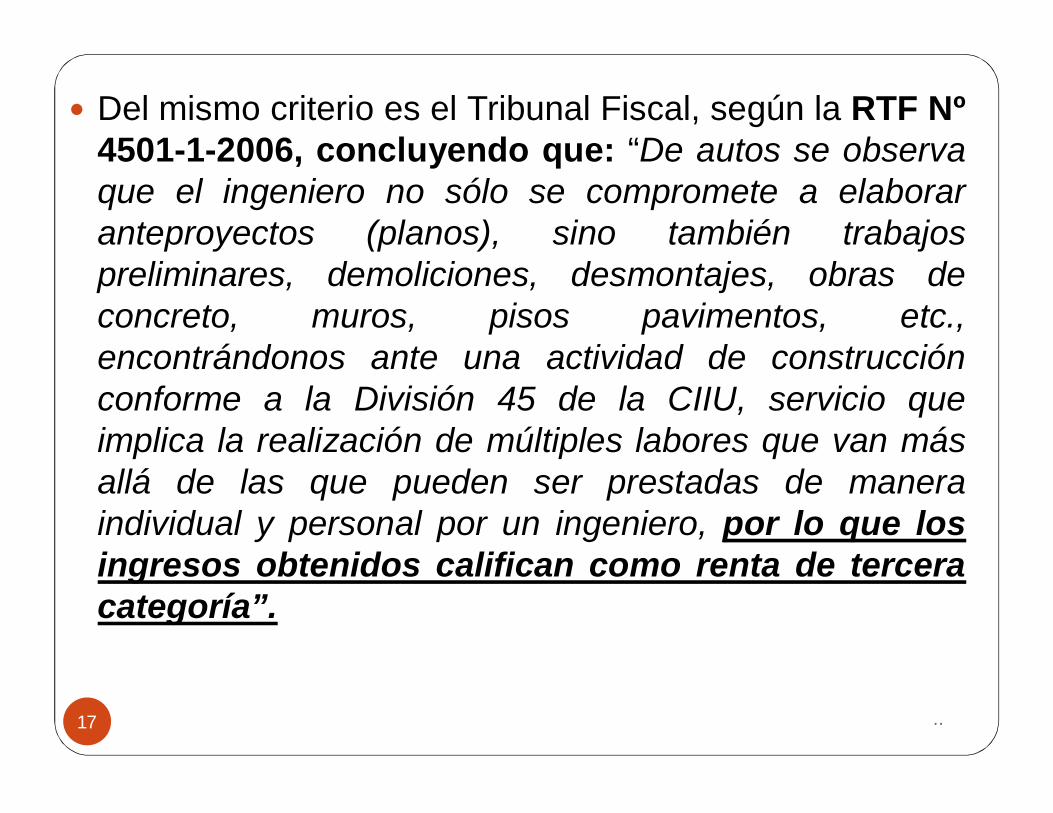

Del mismo criterio es el Tribunal Fiscal, según la RTF Nº4501-1-2006, concluyendo que: “De autos se observaque el ingeniero no sólo se compromete a elaboraranteproyectos (planos), sino también trabajospreliminares, demoliciones, desmontajes, obras deconcreto, muros, pisos pavimentos, etc.,encontrándonos ante una actividad de construcciónconforme a la División 45 de la CIIU, servicio queimplica la realización de múltiples labores que van másallá de las que pueden ser prestadas de maneraindividual y personal por un ingeniero, por lo que losingresos obtenidos califican como renta de terceracategoría”.

..18

A dicha conclusión también arribó elTribunal Fiscal cuando en la RTF Nº 1652-5-2004 razonó que: “Como ninguno de loscontratos contenía obras a ejecutarse enplazos mayores a un año, no es deaplicación lo establecido en el artículo 63ºde la LIR, correspondiendo que losresultados de las obras fuesen reconocidosde acuerdo con el principio del devengado”.

La búsqueda del concepto del Devengado

..19

Las normas tributarias no contienenuna definición del principio del“devengado”, permitiéndonos la NormaIX del Título Preliminar del CódigoTributario acudir a la normativacontable.

..20

Así, la Norma Internacional de Contabilidad Nº 11 (NIC11), que regula a los contratos de construcción,dispone en su párrafo 22 que: “Cuando el resultado deun contrato de construcción puede ser estimado consuficiente fiabilidad, los ingresos ordinarios y loscostos asociados con el mismo deben ser reconocidosen resultados como tales, con referencia al estado determinación de la actividad producida por el contrato ala fecha del Balance”.

Aplicaciones del Articulo 63 de la Ley del Impuesto a la Renta

..21

Es importante mencionar que el método que adopte elcontratista deberá aplicarse uniformemente a todas lasobras que ella ejecute, y no podrá variarse sin previaautorización de la SUNAT. La referida autorización seencuentra prevista en el Procedimiento Nº 41 del TextoÚnico de Procedimientos Administrativos (TUPA) de laSUNAT, encontrándose sujeto a evaluación previa.

Revisando el TEXTO DE LA NORMA

..22

Las empresas de construcción o similares,que ejecuten contratos de obra resultadoscorrespondan a más de un (1) ejerciciogravable podrán acogerse a uno de lossiguientes métodos, sin perjuicio de lospagos a cuenta a que se encuentrenobligados, en la forma que establezca elReglamento:

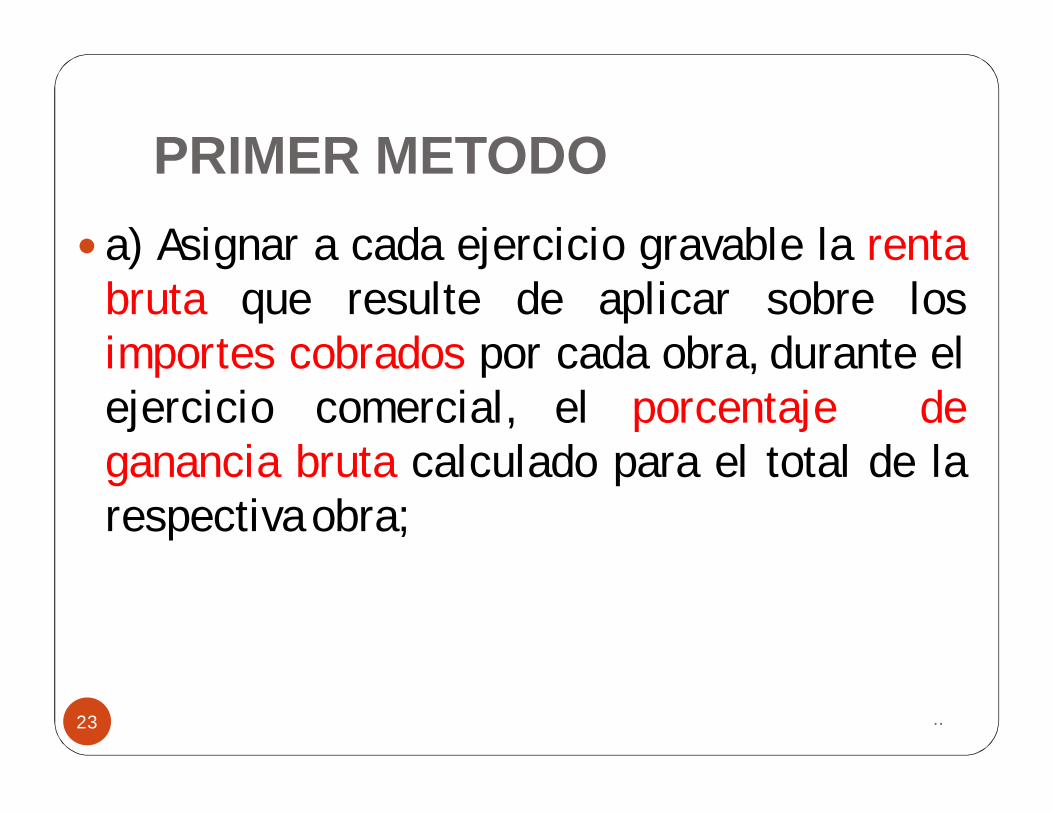

PRIMER METODO

..23

a) Asignar a cada ejercicio gravable la rentabruta que resulte de aplicar sobre losimportes cobrados por cada obra, durante elejercicio comercial, el porcentaje deganancia bruta calculado para el total de larespectiva obra;

..24

Como se puede observar, se recoge el método de lopercibido, por el cual todo importe cobrado en el ejerciciova a considerarse ingreso afecto al Impuesto a la Renta,de manera independiente a si se ha devengado o no.

Sin embargo los ingresos percibidos no equivalen a larenta bruta del periodo que se va a encontrar sujeta agravamen, sino que ésta se determina luego de aplicar adichos ingresos el margen de ganancia bruta calculadopara el total de la obra.

Primer problema en la aplicación

..25

La norma tributaria no precisa el procedimiento paraencontrar el margen de ganancia bruta, por lo que caben2 posibles interpretaciones:

Primera Posibilidad.- Se toma la utilidad estimada(ingresos - costos) al inicio del contrato, la cual se va autilizar uniformemente durante los sucesivos ejerciciosen que perdure la construcción;

Segunda Posibilidad.- Dicho margen se determina alfinal de cada ejercicio en función a la utilidad estimada(ingresos-costos) a esas fechas.

Opiniones a favor y en contra

..26

Se debe aplicar el segundo método para hallar la renta brutadel contrato de obra.

La razón estriba en que si bien en el primer ejercicio elporcentaje de ganancia bruta calculado por el íntegro de dichaobra se encontraba correctamente determinado; en el ejercicio 2ó 3 de ejecución del contrato, el margen de ganancia brutaestimado puede cambiar debido a ampliaciones, reducciones ocorrecciones del contrato de obra, por lo que mal haría elcontribuyente en seguir liquidando su Impuesto a la Renta enfunción a esta utilidad primigenia que ya no es la real que sepiensa percibir por todo el contrato.

DEPENDE SI VARIAN O NO LOS VALORES DEL CONTRATO

Una mirada a las Formulas

..27

Renta Bruta =Importe cobrado* Porcentaje de

ganancia bruta

Porcentaje deGananciaBruta

Utilidad bruta ------------------------Ingresos totales

Determinación de los Pagos a Cuenta del Impuesto a la Renta

..28

Conforme con el artículo 36 del Reglamento de laLey del Impuesto a la Renta, se consideran comoingresos netos los importes cobrados en cadames por avance de obra.

Segundo Método

..29

Método de la diferencia entre el importe cobrado o por cobrar y

los costos incurridos

..30

Previsto en el artículo 63º inciso b) de la LIR, estipulaque las empresas de construcción o similares queejecuten contratos de obra cuyos resultados superen1 ejercicio gravable, podrán: “Asignar a cada ejerciciogravable la renta bruta que se establezca deduciendodel importe cobrado o por cobrar por los trabajosejecutados en cada obra durante el ejerciciocomercial, los costos correspondientes a talestrabajos”.

A considerar

..31

Este procedimiento resultaría similar al método de lodevengado para las empresas constructoras radicadoen la NIC 11 (en el cual se reconocen los ingresos enfunción al grado de avance, siempre que su importe sepueda determinar confiablemente); ello por cuanto lanorma tributaria se refiere a importes cobrados opor cobrar (léase devengados: como los avances deobra) por los trabajos ejecutados durante el ejerciciogravable.

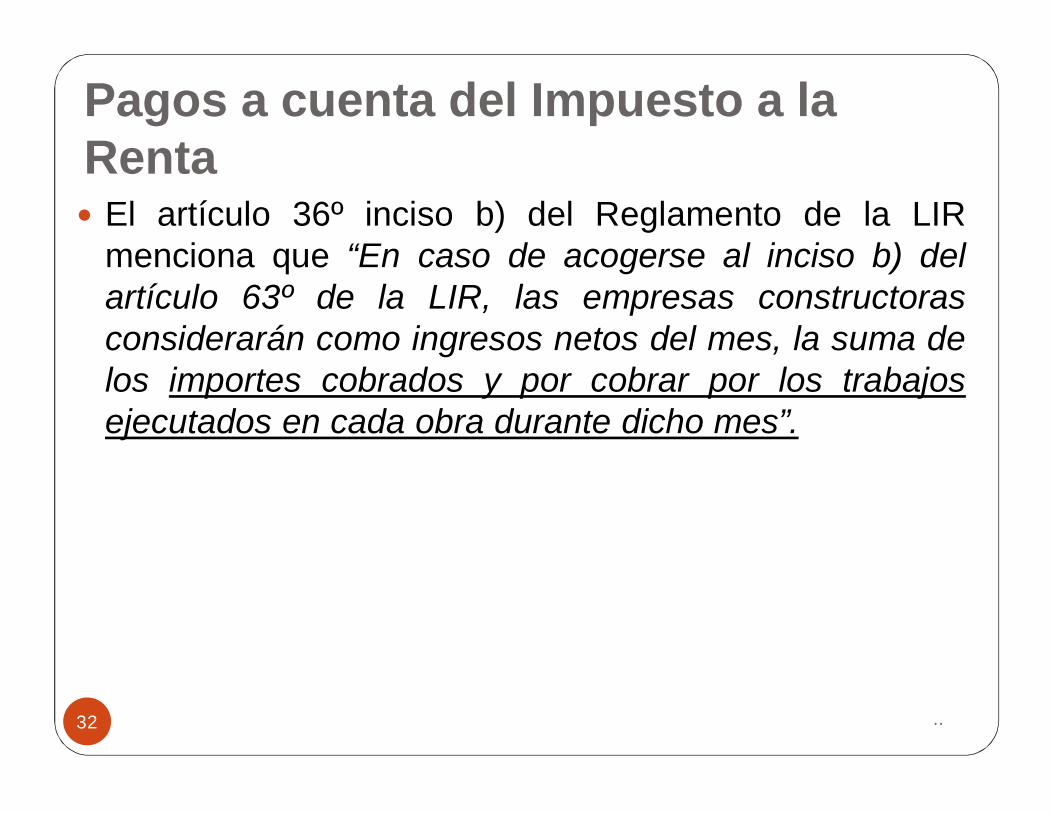

Pagos a cuenta del Impuesto a la Renta

..32

El artículo 36º inciso b) del Reglamento de la LIRmenciona que “En caso de acogerse al inciso b) delartículo 63º de la LIR, las empresas constructorasconsiderarán como ingresos netos del mes, la suma delos importes cobrados y por cobrar por los trabajosejecutados en cada obra durante dicho mes”.

..33

Como se puede apreciar, es palpable laconcordancia entre el tratamiento delImpuesto a la Renta anual y el de lospagos a cuenta de dicho ejercicio, yaque ambos procedimientos tomancomo base imponible los importescobrados y por cobrar.

..34

Sin embargo el referido artículo 36º delReglamento dispone que “En el caso deobras que requieran la presentación devalorizaciones por la empresaconstructora o similar, se considerarácomo importe por cobrar, el monto queresulte de efectuar una valorización de lostrabajos ejecutados en el mescorrespondiente”.

El caso de los Fondos de Garantía

..35

Es común que en los contratos de construcción sepacte un descuento sobre cada uno de los pagosmensuales a efectuarse al contratista (6% de lasvalorizaciones mensuales por ejemplo), los cualespasarán a constituir un “fondo de garantía” que avaleel cumplimiento exacto de la ejecución del contrato. Lapregunta es si los importes destinados al fondo degarantía se reputarán como ingresos delcontratista gravados con el Impuesto a la Rentabajo el ámbito de lo percibido.

El caso de los Fondos de Garantía

..36

Los importes descontados al constructor para laconformación de un “fondo de garantía” debenreputarse ingresos percibidos durante el ejercicio paraefectos de la determinación de la renta bruta afecta alImpuesto a la Renta bajo los alcances del inciso a) delartículo 63º de la LIR.

..37

El Impuesto General a las Ventas en la Actividad de Construcción

En el caso de los Contratos de Construcción

..

Respecto al inciso e) del artículo 4° del Decreto, laobligación tributaria nace en la fecha de emisión delcomprobante de pago por el monto consignado en elmismo o en la fecha de percepción del ingreso por elmonto percibido, lo que ocurra primero, sea éste porconcepto de adelanto, de valorización periódica, poravance de obra o los saldos respectivos, inclusivecuando se les denomine arras, depósito o garantía.

..39

Aspectos Laborales en Empresas Constructoras

Dirección Nacional de Relaciones de Trabajo

REGIMEN LABORALEN CONSTRUCCION CIVIL

¿Quiénes se encuentran comprendidos en el Régimen Laboral de Construcción Civil?

..41

Todos los trabajadores que realizan, libremente y demanera eventual o temporal una labor deconstrucción para otra persona, sea natural ojurídica y quien a su vez se encuentre dentro de loestablecido en el código 45 de la clasificaciónIndustrial Internacional Uniforma (CIUU revisión 3.1)con una relación de dependencia y a cambio deuna remuneración serán considerados comotrabajadores del régimen Especial de ConstrucciónCivil. Salvo lo establecido en el Art. 12 del DecretoLegislativo Nro. 727, obras menores a 50 UIT.

Dirección Nacional de Relaciones de Trabajo

ESTRUCTURA: División N°45.Grupo Clase451 4510 Preparación del Terreno452 4520 Construcción de Edificios

Completos y de Partes de Edificios; obras de ingeniería civil.

453 4530 Acondicionamiento de Edificios.

454 4540 Terminación de Edificios.455 4550 Alquiler de equipos de

construcción y demolición dotado de operarios.

ACTIVIDAD DE CONSTRUCCION

Dirección Nacional de Relaciones de Trabajo

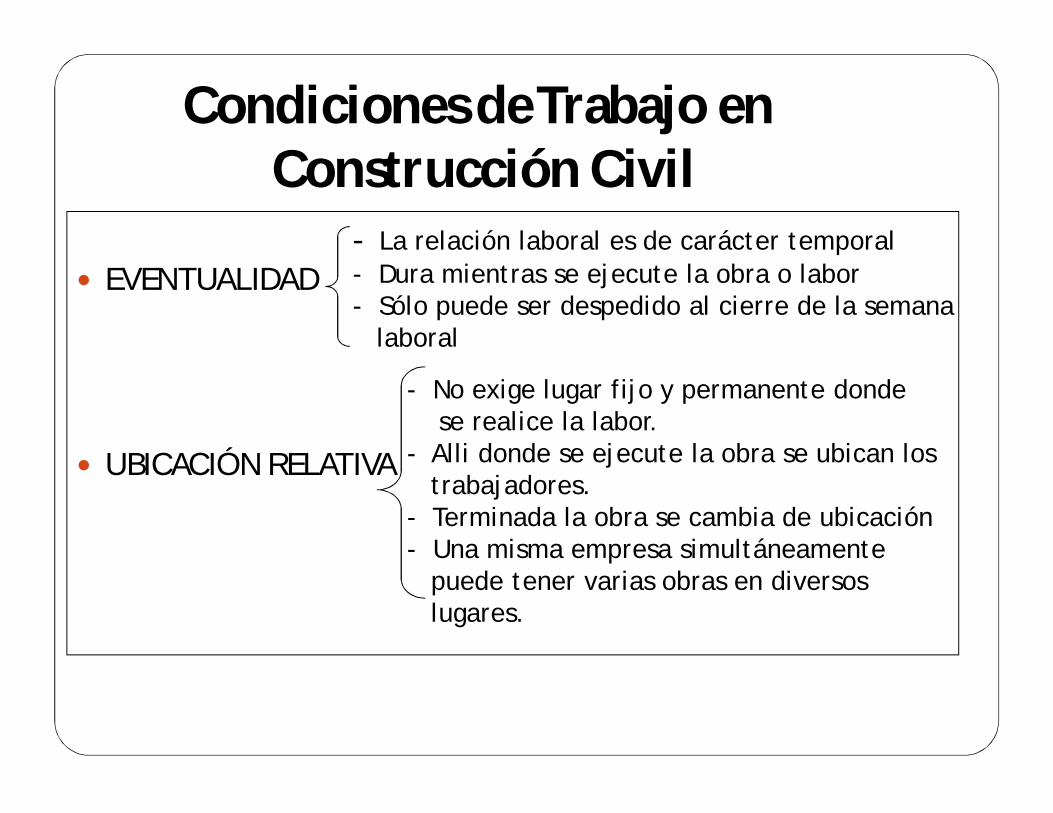

EVENTUALIDAD

UBICACIÓN RELATIVA

- La relación laboral es de carácter temporal- Dura mientras se ejecute la obra o labor- Sólo puede ser despedido al cierre de la semana

laboral

- No exige lugar fijo y permanente dondese realice la labor.

- Alli donde se ejecute la obra se ubican lostrabajadores.

- Terminada la obra se cambia de ubicación- Una misma empresa simultáneamente

puede tener varias obras en diversos lugares.

Condiciones de Trabajo en Construcción Civil

Dirección Nacional de Relaciones de Trabajo

Trabajador de Construcción Civil es toda persona física que realiza libremente y de manera eventual o temporal, una labor de construcción para otra persona jurídica o natural dedicada a tal actividad, con relación de dependencia y a cambio de una remuneración.

CONCEPTO

Dirección Nacional de Relaciones de Trabajo

Para establecer las labores que deben realizar y definir los jornales se han establecido tres categorías: operarios, oficiales y peones.

CATEGORIAS

Dirección Nacional de Relaciones de Trabajo

Operario: albañiles, carpinteros, fierreros, pintores, electricistas, carpinteros, choferes mecánicos y demás trabajadores calificados en una especialidad en el ramo.

Oficiales o ayudantes: trabajadores que desempeñan las mismas ocupaciones pero que laboran como auxiliar del operario. No ha alcanzado plena calificación en la especialidad.

Peones: Trabajadores no calificados ocupados en las diversas tareas de obra.

CATEGORIAS

..47

Dirección Nacional de Relaciones de Trabajo

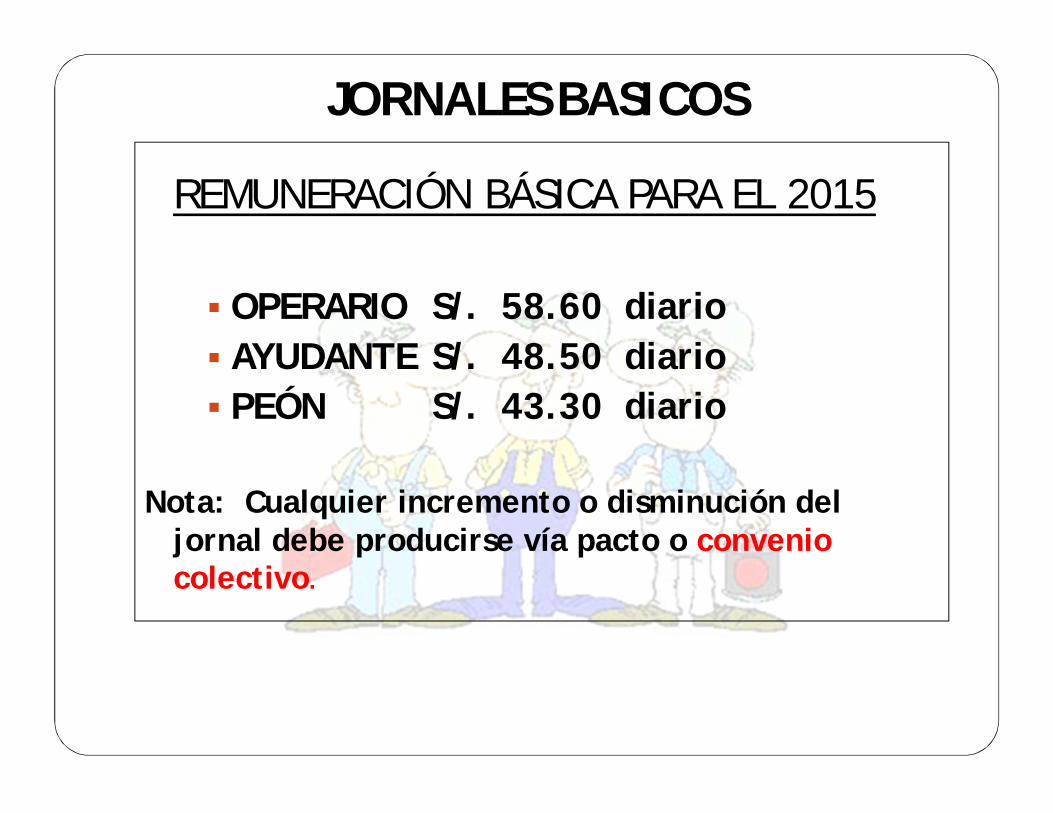

REMUNERACIÓN BÁSICA PARA EL 2015

OPERARIO S/. 58.60 diario AYUDANTE S/. 48.50 diario PEÓN S/. 43.30 diario

Nota: Cualquier incremento o disminución del jornal debe producirse vía pacto o convenio colectivo.

JORNALES BASICOS

CONCEPTOS REMUNERATIVOS

..49

REMUNERACIONES Remuneración Básica (jornal) Remuneración por los días de Descanso: dominical y

Feriados BONIFICACIONES Bonificación Única Construcción Civil (BUC) Bonificación por Movilidad Acumulada Bonificación por Altura Bonificación por Altitud Bonificación por trabajo nocturno Bonificación por Contacto Directo con Agua Bonificación por Alta Especialización Bonificación por riesgo de trabajo bajo cota cero

CONCEPTOS REMUNERATIVOS

..50

ASIGNACIONES Escolar SepelioGRATIFICACIONES Fiestas patrias y navidadHORAS EXTRASCOMPENSACIÓN POR: CTS Vacaciones Participación de utilidades

Dirección Nacional de Relaciones de Trabajo

BONIFICACION UNIFICADA DE CONSTRUCCION (BUC)

Reune las bonificaciones por desgaste de ropa y herramientas,alimentación, agua potable y bonificación por especialización(RSD N°193-91-ISD-NEC del 21.06.91).

OPERARIO 32% del jornal básico OFICIAL 30% del jornal básico PEÓN 30% del jornal básico

a. Se otorga por día efectivamente laborado.b. No es base computable para el pago de vacaciones,

gratificaciones, asignación escolar, cts.c. La BUC no se toma en cuenta para el jornal dominical.

BONIFICACIONESY ASIGNACIONES

Dirección Nacional de Relaciones de Trabajo

BONIFICACION POR ALTURA- Equivalente al 7% del jornal básico por cada

cuatro pisos.- Se aplica a partir del cuarto piso.- Cuando no se puede determinar cuatro pisos, se

paga a partir de los 10m. desde la cota del suelo.- Aplicable a trabajadores en tanques elevados (5

m. de altura).

BONIFICACIONESY ASIGNACIONES

Dirección Nacional de Relaciones de Trabajo

BONIFICACION POR ALTITUD

- Obras ubicadas a 3000 msnm.- Trabajadores beneficiados deben residir

habitualmente en la Costa.- La bonificación es equivalente a S/1.00 por

día laborado.

BONIFICACIONESY ASIGNACIONES

Dirección Nacional de Relaciones de Trabajo

BONIFICACIÓN POR CONTACTO DIRECTO CON EL AGUA

- Es igual al 20% del jornal básico.- Se abona cuando el trabajador labora en contacto

directo con el agua, es decir que el obrero tengaque ingresar al agua para realizar su labor.

- Se abona en labores como fundaciones de agua,defensa de ríos, cimentaciones de pilares depuentes, cimentaciones en obras portuarias,marítimas y fluviales; canales y represas; pozos yestanques; otros.

BONIFICACIONES Y ASIGNACIONES

Dirección Nacional de Relaciones de Trabajo

BONIFICACION POR MOVILIDAD ACUMULADA

- Equivalente a seis pasajes urbanos.- Se abona por día efectivamente laborado.- Su objeto es cubrir los gastos de movilidad

urbana e interurbana del trabajador.- Cubre el traslado del trabajador de su

residencia habitual al centro de trabajo y viceversa.- Es una condición de trabajo (concepto no remunerativo).- No se abona a los trabajadores que residan en campamentos.- No se abona si la empresa proporciona el transporte al inicio y

al término de la jornada de trabajo.

BONIFICACIONES Y ASIGNACIONES

Dirección Nacional de Relaciones de Trabajo

ASIGNACION POR ESCOLARIDAD(RSD N°434-74 Cd. 91100 del 7.03.74)

- Equivalente a treinta jornales básicos anuales.- Se abona por cada hijo menor de 18 años y en edad escolar

(se considera edad escolar a partir de los tres años).- El trabajador debe acreditar la filiación y el estudio de los

hijos declarados, antes de finalizada la relación laboral.- En caso de no acreditar el derecho a percibiresta asignación lo percibido le será descontadode su liquidación de beneficios sociales.

BONIFICACIONES Y ASIGNACIONES

Dirección Nacional de Relaciones de Trabajo

ASIGNACION POR DEFUNCION

- Equivalente a una UIT.- Esta asignación será pagada

por el empleador a los familiares al acreditar losgastos de sepelio.

- Es aplicable cuando el costo de la obra sea mayor a50 UIT

BONIFICACIONES Y ASIGNACIONES

Dirección Nacional de Relaciones de Trabajo

EL PAGO DE HORAS EXTRAS SE CANCELA CON UNA SOBRE TASA DEL 60% PARA LAS DOS PRIMERAS HORAS Y DEL 100% A PARTIR DE LA TERCERA HORA.

AMBOS CASOS DEBEN SER CALCULADOS SOBRE EL VALOR DE LA HORA ORDINARIA DEL JORNAL BÁSICO DEL TRABAJADOR.

HORAS EXTRAS

Dirección Nacional de Relaciones de Trabajo

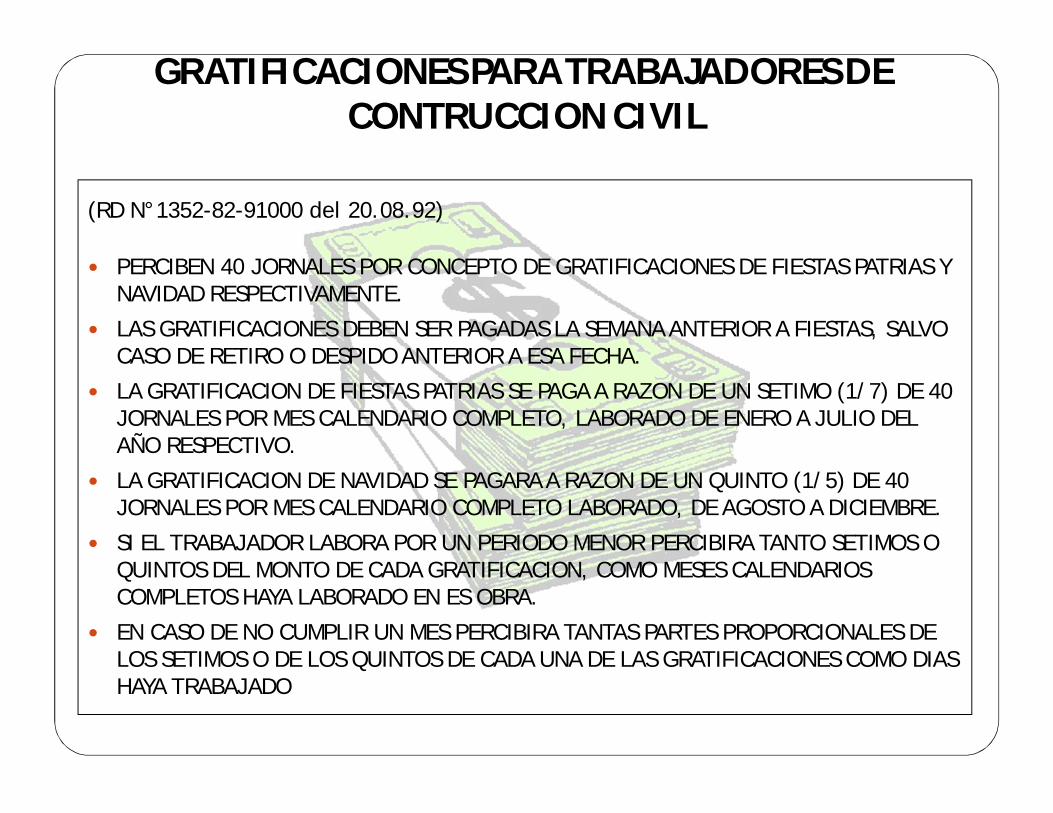

(RD N°1352-82-91000 del 20.08.92)

PERCIBEN 40 JORNALES POR CONCEPTO DE GRATIFICACIONES DE FIESTAS PATRIAS Y NAVIDAD RESPECTIVAMENTE.

LAS GRATIFICACIONES DEBEN SER PAGADAS LA SEMANA ANTERIOR A FIESTAS, SALVO CASO DE RETIRO O DESPIDO ANTERIOR A ESA FECHA.

LA GRATIFICACION DE FIESTAS PATRIAS SE PAGA A RAZON DE UN SETIMO (1/7) DE 40 JORNALES POR MES CALENDARIO COMPLETO, LABORADO DE ENERO A JULIO DEL AÑO RESPECTIVO.

LA GRATIFICACION DE NAVIDAD SE PAGARA A RAZON DE UN QUINTO (1/5) DE 40 JORNALES POR MES CALENDARIO COMPLETO LABORADO, DE AGOSTO A DICIEMBRE.

SI EL TRABAJADOR LABORA POR UN PERIODO MENOR PERCIBIRA TANTO SETIMOS O QUINTOS DEL MONTO DE CADA GRATIFICACION, COMO MESES CALENDARIOS COMPLETOS HAYA LABORADO EN ES OBRA.

EN CASO DE NO CUMPLIR UN MES PERCIBIRA TANTAS PARTES PROPORCIONALES DE LOS SETIMOS O DE LOS QUINTOS DE CADA UNA DE LAS GRATIFICACIONES COMO DIASHAYA TRABAJADO

GRATIFICACIONES PARA TRABAJADORES DE CONTRUCCION CIVIL

Dirección Nacional de Relaciones de Trabajo

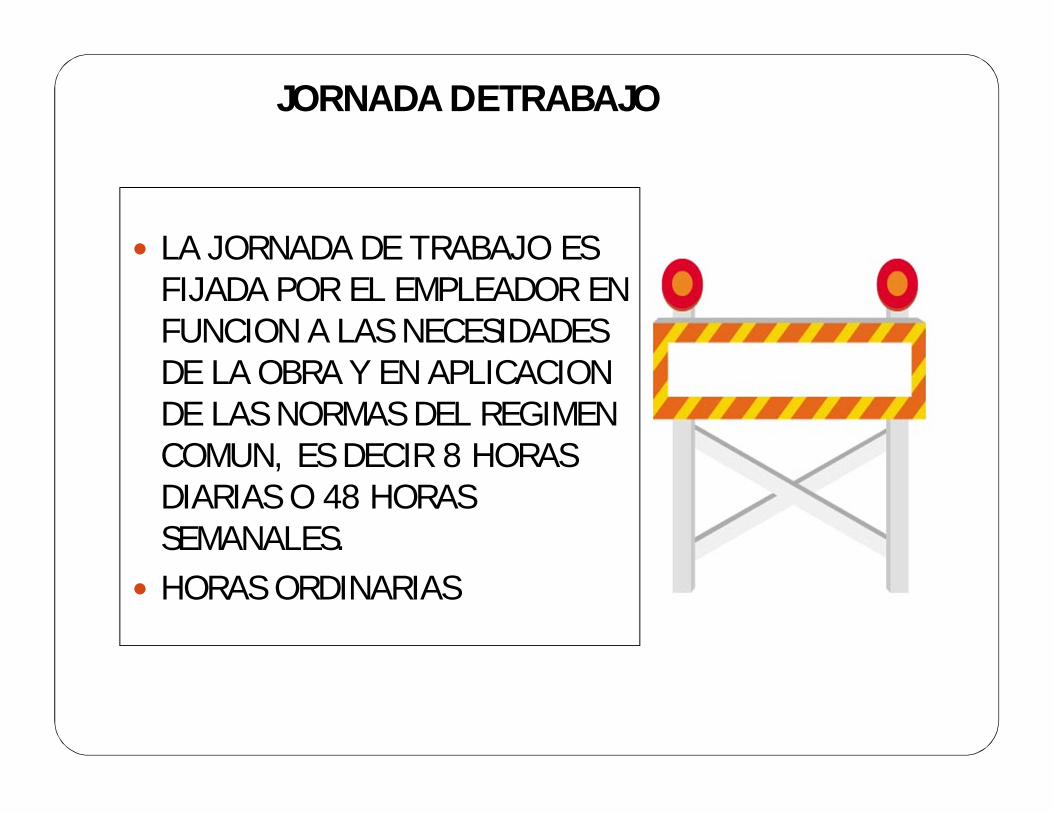

LA JORNADA DE TRABAJO ES FIJADA POR EL EMPLEADOR EN FUNCION A LAS NECESIDADES DE LA OBRA Y EN APLICACION DE LAS NORMAS DEL REGIMEN COMUN, ES DECIR 8 HORAS DIARIAS O 48 HORAS SEMANALES.

HORAS ORDINARIAS

JORNADA DE TRABAJO

Dirección Nacional de Relaciones de Trabajo

TURNO NOCTURNO

Por Ley N°27671 el horario nocturno es de las 10 pm hasta las 6 am.

La remuneración no podrá ser menor a un jornal mínimo con la sobretasa del 35% (antes 30%).

En caso de horas extras la sobretasa será del 60% o del 100% se calculará sobre el valor hora simple incrementada en un 35%.

TURNOS

Dirección Nacional de Relaciones de Trabajo

BASE LEGAL D.L..713 DEL 8.11.91 (DE APLICACION SUPLETORIA AL REGIMEN DE CONSTRUCCION CIVIL )

ASPECTOS: 24 HORAS DE DESCANSO CONSECUTIVO COMO MINIMO PREFERENTEMENTE EN DIA DOMINGO.

REMUNERACION EQUIVALENTE A UNA JORNADA ORDINARIA DE TRABAJO. SE PAGA DE MANERA PROPORCIONAL A LOS DIAS EFECTIVAMENTE

LABORADOS.TRABAJO REALIZADO EN DOMINGO:

SIN DIA DE DESCANSO SUSTITUTORIO: TRES JORNALES. CON DIA DE DESCANSO SUSTITUTORIO: DOS JORNALES.

LOS FERIADOS TIENE EL MISMO TRATAMIENTO QUE EL DOMINICAL, INCLUYENDO EL DIA DEL TRABAJADOR DE CONSTRUCCION CIVIL 25 DE OCTUBRE DE CADA AÑO

DESCANSOS REMUNERADOS: DOMINICALES Y FERIADOS

Dirección Nacional de Relaciones de Trabajo

A CARGO DEL EMPLEADOR ESSALUD SCRT

s

A CARGO DEL TRABAJADOR AFP, aporte obligatorio o voluntario, de ser obligatorio equivale al 12% aprox. de

la remuneración asegurable. SISTEMA NACIONAL DE PENSIONES, administrado por la ONP para los trabajadores

no afiliados a AFP; incluyen las pensiones de invalidez, jubilación ysobrevivencia. Aporte 13%

CONAFOVICER: Comité Nacional de Administración del Fondo para laConstrucción de Viviendas y Centros Recreacionales para los Trabajadores deConstrucción Civil del Perú., equivale al 2% del jornal básico, Se deposita en lascuentas de esta institución dentro de los 15 días de iniciado el mes siguiente alde efectuada esta retención. La mora genera un recargo del 2% mensual.

IMPUESTO A LA RENTA, equivalente al 15%. Se debe tener en cuenta la deducción de las primeras 7UITs.

APORTES Y CONTRIBUCIONES

Dirección Nacional de Relaciones de Trabajo

Los trabajadores de construcción civil por latemporalidad de sus servicios, difícilmente llegan acumplir los requisitos necesarios para el goce o disfrutede los 30 días de vacaciones que conceptualmente lescorresponderían, por lo que normalmente lo que se lepaga a estos trabajadores es una compensaciónvacacional o vacaciones truncas.

VACACIONES

Dirección Nacional de Relaciones de Trabajo

La planilla puede ser llevada por cada obra o en conjunto por variasobras (centralización de planillas).

En la planilla debe indicarse: Nombre o razón social del empleador, ya sea contratista o

subcontratista. Nombre del propietario de la obra.

Cuando se lleve planillas centralizadas se debe mantener en losdiversos centros de trabajo copia simple de las planillas y de lasboletas de pago de los trabajadores que laboran en el referidocentro.

Al término del contrato de construcción, el Contratista y/oSubcontratista debe entregar al propietario una copia certificada dela planilla de pago y duplicado de las boletas de los trabajadoresque laboraron en dicha obra.

Planillas en Construcción Civil

Dirección Nacional de Relaciones de Trabajo

Son empresas jurídicas que ejecutan sus prestacionesmediante contratos de locación de servicios u obra,conforme al Código Civil o al TUO de la Ley 26850 (Leyde Contrataciones y Adquisiciones del Estado).

En caso de obras públicas deben estar inscritos en elRegistro Nacional de Contratistas a cargo delCONSUCODE.

D.S.N°003-2002 del 28.04.02 (Reglamento de la Ley27626, Ley que Regula la Actividad de las EmpresasEspeciales de Servicios y las Cooperativas deTrabajadores), señala en su Art.4 que los servicios deestas empresas no constituyen intermediación laboral.

CONTRATISTAS Y SUBCONTRATISTAS: Conceptos y Formalidades