“empresas constructoras” - argoscursaradio.com i... · inundaciones (malecones, diques...

TRANSCRIPT

CORRECTO MANEJO

ADMINISTRATIVO Y FISCAL DE

“EMPRESAS

CONSTRUCTORAS”

MODULOS

I. EMPRESAS CONSTRUCTORAS

II.LEY FEDERAL DEL TRABAJO

III.SEGURIDAD SOCIAL

IV.ANALISIS DEL REGIMEN DE ISR E IVA DE LAS EMPRESAS CONSTRUCTORAS

I. REGLAMENTO OBLIGATORIO PARA TRABAJADORES DE CONSTRUCCION Y SATICS

1.INTRODUCCION

DEFINICIONES

MODULO I

EMPRESA Forma o modo de desarrollar una actividad económica con un fin

de producción o intercambio de bienes o servicios en el mercado.

Una empresa es una unidad económico-social, integrada por

elementos humanos, materiales y técnicos, que tiene el objetivo de

obtener utilidades a través de su participación en el mercado de

bienes y servicios.

Una empresa es una organización de personas que comparten

unos objetivos con el fin de obtener beneficios

Una empresa es una unidad productiva dedicada y

agrupada para desarrollar una actividad económica y

tienen ánimo de lucro

ACTIVIDADES

EMPRESARIALES • Se conoce como actividad empresarial, por lo tanto, a las acciones

que desarrolla una compañía para obtener ganancias. Las

actividades empresariales son muy diversas y dependen de las

características de cada organización.

• En su acepción más amplia, las actividades empresariales son

todas aquellas actividades que lleva adelante una empresa con el

objetivo de producir y comercializar los bienes o los servicios que le

permiten generar ingresos. En este sentido, las tareas que realiza a

nivel interno para gestionar su capital y para organizar los recursos

materiales y humanos también forman parte de las actividades

empresariales.

ACTIVIDADES

EMPRESARIALES

• Actividades comerciales, industriales, de

autotransporte, agrícolas, ganaderas, de pesca

o silvícolas (Para tributar en este régimen no se

establece un límite de ingresos).

• Por ejemplo: talleres mecánicos, imprentas,

restaurantes, cafeterías, cocinas económicas,

cantinas, bares, tiendas de abarrotes,

misceláneas; minisúpers, escuelas; kinders,

guarderías, ferreterías, refaccionarias, entre

otras.

CONCEPTO DE ACTIVIDAD

EMPRESARIAL ART 16 CFF

Se consideran actividades empresariales las siguientes:

Las comerciales.

Las industriales, que consisten en la extracción,

conservación o transformación de materias primas,

acabado de productos y la elaboración de satisfactores.

Las agrícolas

Las ganaderas

Las de pesca

Las silvícolas

Actividades comprendidas en la

Construcción • Se entenderá cualquier trabajo que tenga

por objeto crear, construir, instalar,

conservar, reparar, demoler o modificar

inmuebles, así como la instalación o

incorporación en los bienes inmuebles de

bienes muebles necesarios para su

realización, o que se les integren y todos

aquellos de naturaleza análoga a los

supuestos anteriores

Actividades relacionadas con la

construcción • Control de calidad

• Supervisión de obra

• Elaboración de planos y proyectos

• Análisis de laboratorio

• Diseño arquitectónico

• Trámites de registro y autorizaciones

• Análisis de costos y presupuestos

• Comercialización de materiales de

construcción

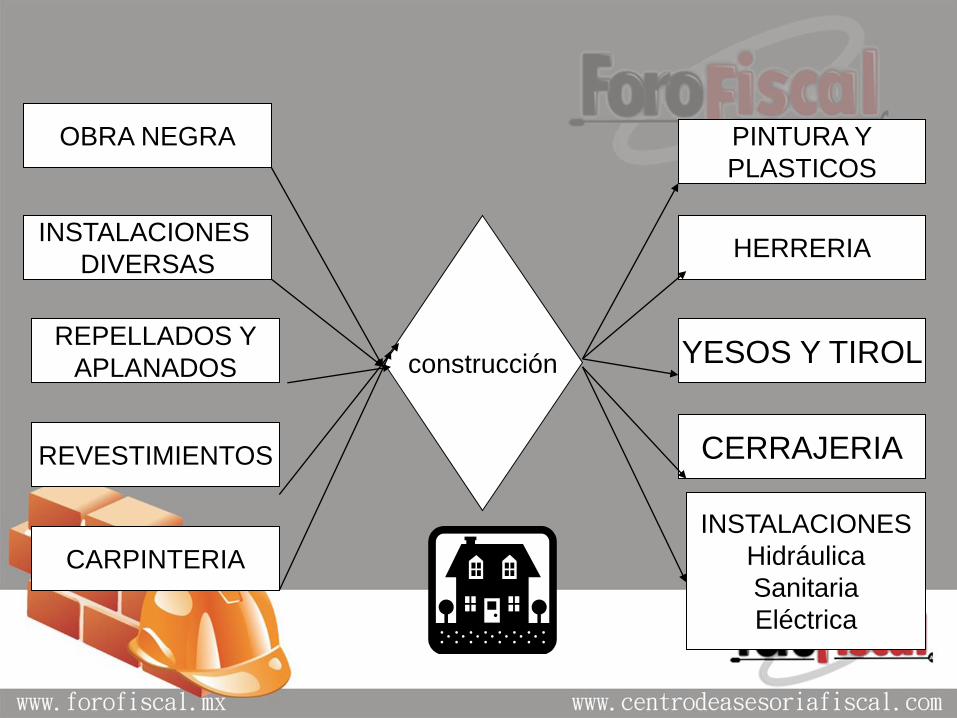

construcción

OBRA NEGRA

CERRAJERIA

INSTALACIONES

DIVERSAS

REPELLADOS Y

APLANADOS

REVESTIMIENTOS

CARPINTERIA

YESOS Y TIROL

HERRERIA

PINTURA Y

PLASTICOS

INSTALACIONES

Hidráulica

Sanitaria

Eléctrica

Industria de la construcción

según RLSS*

• DIVISIÓN 4

INDUSTRIA DE LA CONSTRUCCIÓN

• GRUPO 41

CONSTRUCCIÓN DE EDIFICACIONES Y

DE OBRAS DE INGENIERÍA CIVIL

*RLSS .-Reglamento de la Ley del

Seguro Social en materia de afiliación,

clasificación de empresas ..

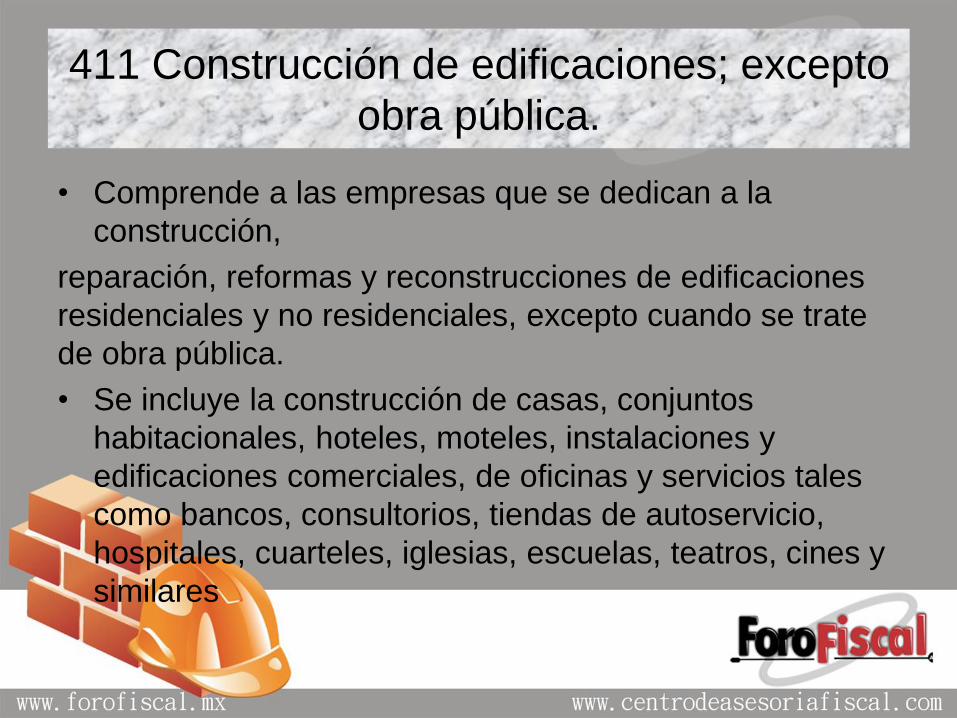

411 Construcción de edificaciones; excepto

obra pública.

• Comprende a las empresas que se dedican a la

construcción,

reparación, reformas y reconstrucciones de edificaciones

residenciales y no residenciales, excepto cuando se trate

de obra pública.

• Se incluye la construcción de casas, conjuntos

habitacionales, hoteles, moteles, instalaciones y

edificaciones comerciales, de oficinas y servicios tales

como bancos, consultorios, tiendas de autoservicio,

hospitales, cuarteles, iglesias, escuelas, teatros, cines y

similares

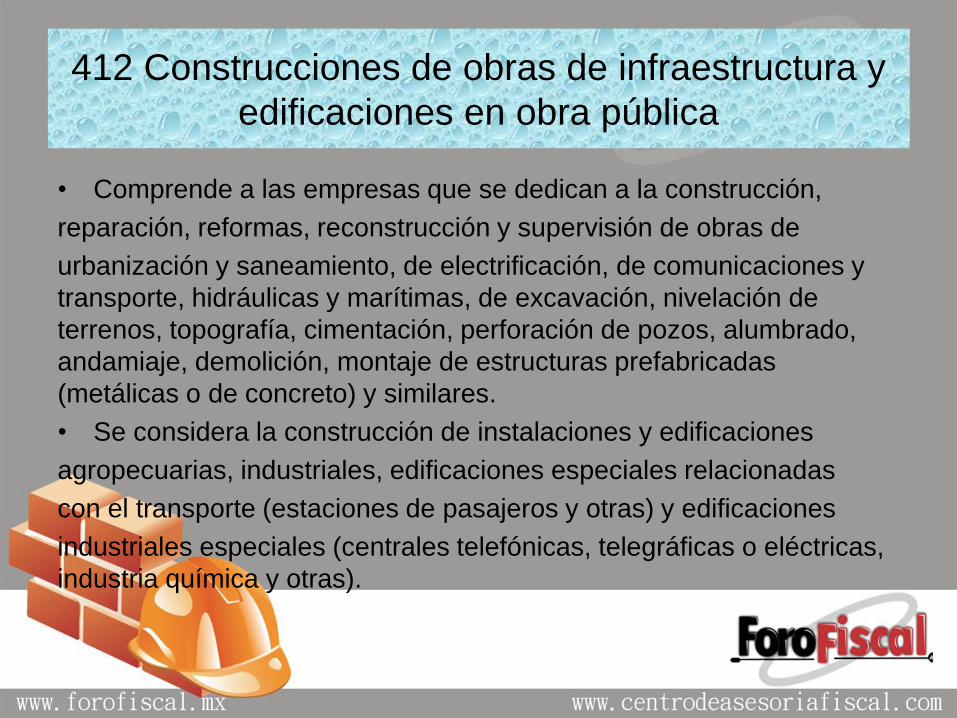

412 Construcciones de obras de infraestructura y

edificaciones en obra pública

• Comprende a las empresas que se dedican a la construcción,

reparación, reformas, reconstrucción y supervisión de obras de

urbanización y saneamiento, de electrificación, de comunicaciones y

transporte, hidráulicas y marítimas, de excavación, nivelación de

terrenos, topografía, cimentación, perforación de pozos, alumbrado,

andamiaje, demolición, montaje de estructuras prefabricadas

(metálicas o de concreto) y similares.

• Se considera la construcción de instalaciones y edificaciones

agropecuarias, industriales, edificaciones especiales relacionadas

con el transporte (estaciones de pasajeros y otras) y edificaciones

industriales especiales (centrales telefónicas, telegráficas o eléctricas,

industria química y otras).

Obras de colección, disposición y tratamiento de aguas negras,

contabilizadoras y redes de distribución; camellones, banquetas, calles,

avenidas, bulevares, viaductos, pasos a desnivel, sistemas de señalamiento,

alumbrado público y otras obras de urbanización y saneamiento; líneas

telegráficas, telefónicas, incluso cables submarinos, télex, red de microondas,

torres transmisoras de

radio y televisión, tendido de líneas para transmisión por cable y otros

similares, incluso radares y microondas; caminos, brechas, carreteras,

autopistas, pistas de aeropuertos, sistemas ferroviarios y transporte urbano

eléctrico, estructura de vías para transporte ferroviario, urbano, suburbano e

interurbano, estaciones subterráneas y vías férreas (metro); oleoductos,

gasoductos y conductos similares y otras obras de comunicación y

transportes; presas, estaciones de bombeo, acueductos y redes de

distribución de agua, canales y obras de riego, obras para control de

inundaciones (malecones, diques pluviales y otras), dragado y eliminación de

rocas submarinas, puertos, muelles, desembarcaderos, diques rompeolas y

similares; canales de navegación y otras obras marítimas; estadios, campos y

canchas deportivas; perforación de pozos de agua, petroleros o de gas; lagos

y estanques artificiales; instalación y remodelación de esculturas,

monumentos y otras obras de ingeniería civil no especificadas.

421 Instalaciones sanitarias, eléctricas, de

gas y de aire acondicionado

Comprende a las empresas que se dedican a la instalación de

sistemas sanitarios, de plomería y fontanería, de sistema

eléctrico, intercomunicación y de alarma, de sistemas de aire

acondicionado, de redes de distribución de gas combustible e

instalaciones similares. Incluye la modificación, ampliación o

mantenimiento y reparación de las instalaciones mencionadas,

así como la limpieza del alcantarillado, caños y tuberías.

422 Instalación y reparación de ascensores,

escaleras electromecánicas y otros equipos para

transportación

Comprende a las empresas que se dedican a la

instalación de ascensores, escaleras

electromecánicas y otros equipos o sistemas para

elevación o transportación. Incluye la modificación,

ampliación, mantenimiento y reparación de los

equipos mencionados

423 Instalación de ventanería, herrería,

cancelería, vidrios y cristales

• Comprende a las empresas que se dedican a la

instalación de ventanería, herrería, cancelería (metálica,

de madera u otros materiales), vitrales, vidrios, cristales

y otros trabajos similares.

• Incluye la modificación, ampliación, mantenimiento y

reparación de las instalaciones mencionadas y a las

empresas que en forma simultánea fabrican e instalan

los productos mencionados.

424 Otros servicios de instalación

vinculados al acabado o

remodelación de obras de construcción

Comprende a las empresas que se dedican a la instalación de

revestimientos de interiores o exteriores de obras de construcción

en general con mezclas de cemento, yeso o cal, materiales pétreos o

vidriados, pinturas, madera, impermeabilizantes, materiales térmicos o

acústicos, elementos ornamentales y otros materiales o partes no

especificados, vinculados al acabado o remodelación de obras de

construcción. Incluye a los rotulistas que realicen trabajos en interiores

y exteriores de inmuebles sobre muros, paredes, paneles y similares

y/o empresas que instalen los anuncios publicitarios así como sus

elementos de suspensión o sustentación

Obra de construcción o

demolición

• Es la actividad consistente tanto en la

construcción, rehabilitación,

reparación, reforma o demolición de

un bien inmueble, como en la

realización de trabajos que modifiquen

la forma o sustancia del terreno o del

subsuelo

BIEN INMUEBLE

• Se consideran como bienes inmuebles los

siguientes:

• Edificio, carretera, puerto, aeropuerto,

ferrocarril, canal, presa, instalación

deportiva o de ocio, así como cualquier

otro análogo de ingeniería civil

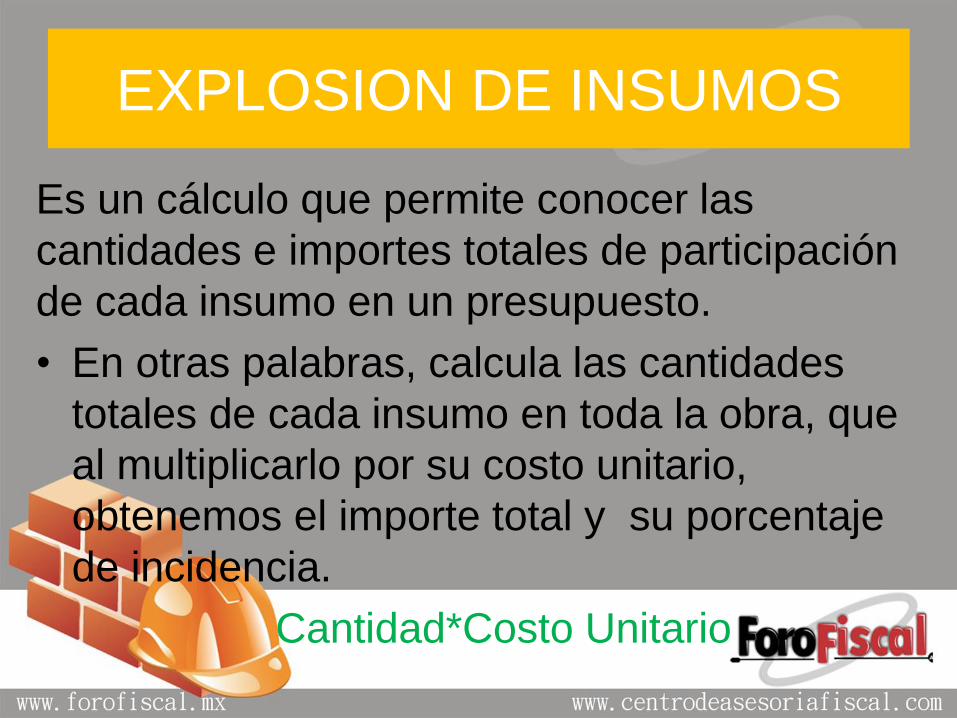

EXPLOSION DE INSUMOS

Es un cálculo que permite conocer las

cantidades e importes totales de participación

de cada insumo en un presupuesto.

• En otras palabras, calcula las cantidades

totales de cada insumo en toda la obra, que

al multiplicarlo por su costo unitario,

obtenemos el importe total y su porcentaje

de incidencia.

Cantidad*Costo Unitario

Utilidad

• La idea principal de la explosión de

insumos es la obtención de un Porcentaje

(%) relativo que representa el total del

volumen de cada Insumo del Costo

Directo o del Total del Presupuesto

• Consiste en un acuerdo contractual para

que se ejecuten obras o servicios por

cuenta y riesgo propio y con trabajadores

bajo su dependencia, para una tercera

persona natural o jurídica dueña de la

obra, empresa o faena, denominada la

empresa principal, en la que se

desarrollan los servicios o ejecutan las

obras contratadas

SUBCONTRATACION

definición

SUBCONTRATACION

• Por la estructura general de las empresas

constructoras, es común encontrar la figura

de la subcontratación, y que esta se realice sin

que medie un contrato escrito, estableciéndose

únicamente a través de un acuerdo de palabra.

• Tanto las constructoras PF o PM pueden

ubicarse en los supuestos que la LFT y la LSS,

así como el RSSOPTCOTD señalan:

1.2. OBLIGACIONES DE LA EMPRESA

• CONTABLES

• LABORALES

• DE SEGURIDAD SOCIAL

• FISCALES

• OTRAS: – MUNICIPALES

– SANITARIAS

– PROFECO,

– ETC

OBLIGACIONES CONTABLES

• Elaborar comprobantes de ingresos

• Solicitar comprobantes de todos las adquisiciones de activos, gastos y compras efectuadas

• Registro de ingresos diarios y deducciones sobre todo

si tienen trabajadores

• Llevar inventarios

• Elaborar estados financieros

OBLIGACIONES LABORALES

Elaborar :

• contratos de trabajo,

• nóminas,

• recibos de pago

– Salarios

– vacaciones,

– prima vacacional,

– aguinaldo

– reparto de utilidades

Continua

OBLIGACIONES LABORALES

• Capacitación ,

• Seguridad e higiene

• Proporcionar herramientas de trabajo y

protección

• Nom´s

– etc , etc.

OBLIGACIONES DE

SEGURIDAD SOCIAL • Inscribirse como patrón ante el Seguro Social, Infonavit

y Fonacot, si se tienen trabajadores a su servicio

• Efectuar los avisos de altas, bajas, y modificaciones de salario de los trabajadores

• Realizar los pagos del seguro social e Infonavit

• Presentar en el mes de febrero la declaración de riesgo de trabajo

• Realizar los descuentos de IMSS, Infonavit y Fonacot a los trabajadores

• Permitir las revisiones de dichas dependencias

SALARIOS MINIMOS PARA

2016

• SALARIOS MINIMOS

GENERALES

• A $73.04

• B y C

ya no existen

• SALARIOS MINIMOS

PROFESIONALES

OBLIGACIONES FISCALES

• PERSONAS

FISICAS • PERSONAS

MORALES

Las personas fisicas pueden

obtener ingresos por:

• Salarios

• Honorarios (Actividad Profesional)

• Arrendamiento

• Dividendos

• Premios

• Actividad empresarial: » Régimen Gral Ley

» Régimen de Incorporación Fiscal

» Antes habia: Régimen de Incorporación y Pequeños Contribuyentes

Las personas morales pueden

realizar las siguientes actividades

• Las mismas que las personas fisicas,

salvo obtener salarios

OBLIGACIONES

• Inscripción

• Expedición de comprobantes de ingresos

• Solicitar comprobantes de gastos, compras y

activos

• Llevar contabilidad

• Calcular y presentar declaraciones

• Pagar impuestos en su caso

• Atender a autoridades

INSCRIPCION • ISR

• IVA*** INFORMATIVA DIOT

• IETU (DEROGADO a partir 2014)

• RET ISR e IVA: » Salarios

» Asimilables a salarios

» Honorarios

» Arrendamiento

» Fletes/alquileres

• Impuesto sobre remuneraciones (NOMINAS)

• Impuesto sobre hospedaje**

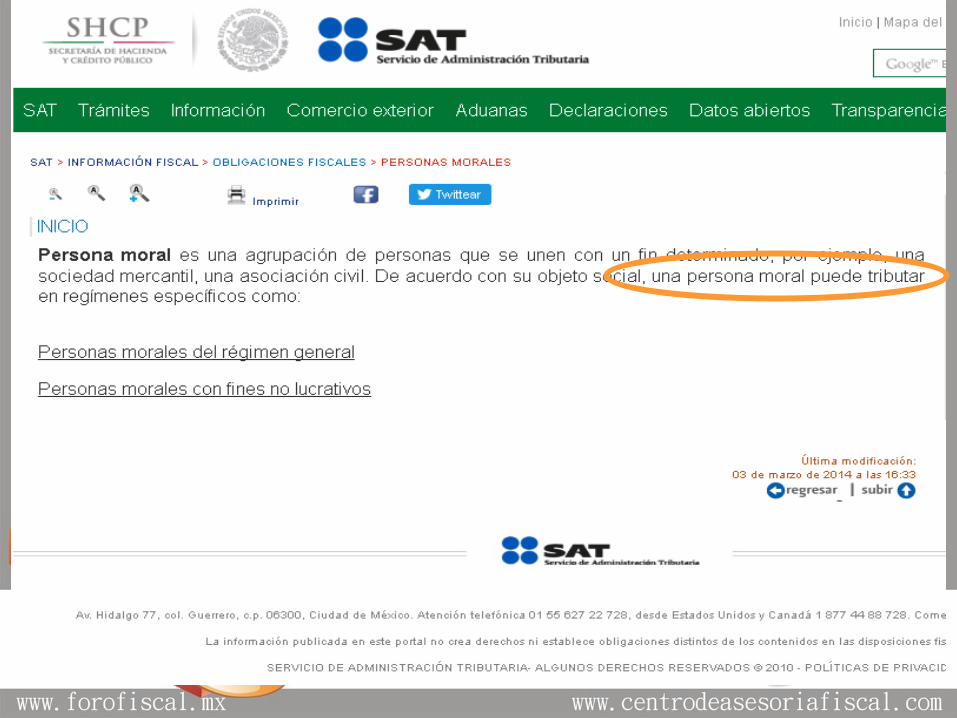

1.3.CONSTITUCION COMO PERSONA MORAL

“TIPOS DE CONTRIBUYENTES”

• PERSONAS FISICAS • Individuos en lo particular

• PERSONAS MORALES

– Organismos públicos y privados formados por

2 o mas personas físicas, normalmente a

través de algún documento constitutivo y que

tienen personalidad jurídica distinta a los

integrantes.

Persona moral

• Es el conjunto de personas físicas que reúnen sus esfuerzos o sus capitales y en ocasiones ambos para la realización de un fin común licito.

• La persona moral posee personalidad jurídica propia o sea distinta de la de cada uno de los individuos que como personas físicas la integran, y tiene nombre, domicilio, nacionalidad, patrimonio, y capacidad de ejercicio propios

Persona Moral Según el Código Civil Federal Artículo 25, Son personas morales:

I. La Nación, los Estados y los Municipios;

II. Las demás corporaciones de carácter público reconocidas por la ley;

III. Las sociedades civiles o mercantiles;

IV. Los sindicatos, las asociaciones profesionales y las demás a que se refiere la fracción XVI del artículo 123 de la Constitución Federal;

V. Las sociedades cooperativas y mutualistas;

VI. Las asociaciones distintas de las enumeradas que se propongan fines políticos, científicos, artísticos, de recreo o cualquiera otro fin

lícito, siempre que no fueren desconocidas por la ley.

VII. Las personas morales extranjeras de naturaleza privada, en los términos del artículo 2736

Personas morales

• Según el código de comercio las

sociedades mercantiles son personas

jurídicas que cuentan con una estructura,

pro lo tanto son sujetos de derechos y

obligaciones.

• El art 1 reconoce diversos tipos de

sociedades mercantiles

Personas morales

• Tienen personalidad jurídica propia

• nombre o razón social distinta a la de sus

socios

• Patrimonio propio

• Capacidad jurídica distinta a sus socios

NIF A2

• La entidad persona moral tiene

personalidad y capital contable o

patrimonio contable propios distintos de

los que ostentan las personas que la

constituyen y administran, por tal razón,

debe presentar información financiera en

la que sólo deben incluirse los activos,

pasivos y el capital contable o patrimonio

contable de dicha entidad”. (NIF-A2,

párrafo 23)

Nombre o razon social

• El nombre o la razón

social es la denominación

por la cual se conoce

oficial y legalmente a una

empresa.

• Aparece en la

documentación legal.

Diferencias entre la Razón Social y la

Denominación Social

• La Razón Social es el nombre que se

utiliza una empresa para realizar los

trámites, en el que debe de incluirse

los datos de los socios, a fin de que se

distinga completamente de otras

similares. En el caso en que no figuren

los nombres de todos ellos, deberá

agregarse la terminación “compañía” o

una de sus equivalentes, tal y

como queda estipulado en el Artículo

27 de la Ley General de Sociedades

Mercantiles.

• La razón social identificará a la

empresa en tres ámbitos: el formal, el

jurídico y el administrativo.

• La Denominación Social es el

nombre que utiliza una empresa

para inscribirse en el Registro

Público de la Propiedad y del

Comercio, con el fin de realizar

todos aquellos trámites para

iniciar su actividad.

• Hay que aclarar que

la Denominación Social se

diferencia de la Razón Social,

en que en la primera no es

imprescindible incluir el nombre

de alguno de los socios, aunque si

es necesario hacer referencia a la

actividad económica que se

realiza.

Nombre comercial

El Nombre Comercial, es el nombre que

identifica una actividad económica, una

empresa o un establecimiento comercial

para ser conocido por el público, y que

podría coincidir incluso con su marca.

Ese nombre debe de estar inscrito en el

registro de la propiedad industrial.

Personalidad jurídica

• Es la capacidad de un sujeto de adquirir

derechos y obligaciones

Patrimonio

• Conjunto de bienes o derechos, cargas

y obligaciones propios de una persona

o de una institución, susceptibles de

estimación económica.

Que debe hacerse para

constituir una persona moral

• Elección de nombre,

• Búsqueda de disponibilidad y

autorización

• Selección de régimen jurídico

• Definición del fin social u objetivos

• Identificación de socios o asociados

(identificaciones,generales,RFC,CURP)

• Acordar domicilio

• Definir integración del capital social

• Definir la forma de administración :

Nombramiento de representantes

apoderados y demás funcionarios de la

organización

• Definir la forma de vigilancia

• Elaboración de estatutos

• Acudir ante fedatario público o en su caso ante

juez de distrito, juez de primera instancia en la

misma materia del fuero común, presidente

municipal, secretario, delegado municipal o

titular de los órganos político-administrativos del

Distrito Federal,

• Depositar los estatutos en el Registro Público o

acudir ante la autoridad correspondiente.

• Inscribirse en el Registro Público o el que

corresponda de su localidad.

La ley de sociedades

mercantiles estipula: • Artículo 5o.- Las sociedades se constituirán ante notario

y en la misma forma se harán constar con sus

modificaciones. El notario no autorizará la escritura

cuando los estatutos o sus modificaciones contravengan

lo dispuesto por esta ley.

• Por lo tanto las sociedades contenidas en la Ley de

sociedades mercantiles solo pueden constituirse ante

notario

Sociedades micro

industriales • No requieren protocolizar ante fedatario

publico

• Las sociedades de producción rural y

demas surgidas de la ley agraria, deberan

registrarse en el Registro Publico de

Crédito Rural o de comercio en vez del

Registro Público.

Régimen jurídico

Mercantiles

• Sociedad en nombre colectivo

• Sociedad en comandita simple

• Sociedad anónima

• Sociedad en comandita por acciones y

• Sociedad cooperativa

Con las modalidades CV y RL

Art 1 LSM

Civiles

• Sociedades Civiles

• Asociaciones civiles

Régimen Jurídico de la sociedad es el tipo de

sociedad que se vaya a constituir.

Para iniciar operaciones

• Tramitar los permisos y licencias

necesarias para iniciar operaciones:

• Registro Federal de contribuyentes,

• Registro como patrón ante el Instituto

Mexicano del Seguro Social, INFONAVIT,

FONACOT

• y aquellos que sean específicos a su

negocio.

Otras obligaciones

• Si tiene socios extranjeros debe presentar la solicitud de

inscripción ante el Registro Nacional de Inversión Extranjera (40

días)

• Si el objeto social incluye actividades relacionadas con la salud

humana, debe obtenerse de la Comisión Federal para la

Protección contra Riesgos Sanitarios autorizaciones como:

licencia sanitaria], trámite de alta de aviso de funcionamiento,

de responsable sanitario y modificación o baja], entre otras.

• Registro en el Sistema de Información Empresarial Mexicano

(SIEM), que se realiza ante la Secretaría de Economía.

• Inscripción al padrón de importadores que se realiza ante el

SAT, sólo cuando la empresa vaya a realizar importaciones.

•

Licencia ambiental única , solicitud para obtener un permiso de

construcción de obras en zona federal marítimo terrestre o

terrenos ganados al mar, registro como generador de residuos

peligrosos entre otros trámites que se realizan ante la Secretaría

de Medio Ambiente, Recursos Naturales (SEMARNAT).

• Solicitud ante la Comisión Nacional del Agua para obtener

derechos de extracción de agua del subsuelo cuando no se

tenga acceso a una red de agua potable.

Capital o aportaciones

sociales • Es el importe monetario de una persona, o

el valor de los bienes que los socios de

una sociedad le ceden a ésta y que queda

contabilizado en una partida contable del

mismo nombre.

• En otras palabras, el capital social se

constituye con los aportes iniciales de los

socios, monetarios o no, para que la

sociedad desarrolle las actividades que

constituyen su objeto social.

Capital social

• Capital social es el conjunto de

aportaciones suscritas por los socios o

accionistas de una empresa, las cuales

forman su patrimonio,

independientemente de que estén

pagadas o no.

El capital social puede estar

representado por:

• capital común,

• capital preferente,

• capital comanditario o capital

comanditado,

• Fondo social (en sociedades

cooperativas o civiles), etc.

Capital contable

• Cuando el capital social

acumula Utilidades o pérdidas, recibe el

nombre de capital contable.

Capital social suscrito

(pagado o no) Capital que los accionistas han

desembolsado o se han comprometido a

desembolsar.

Puede ser

1.-Capital exhibido: Capital suscrito pagado

2.-Capital suscrito no pagado

Capital contable

• Cuando el capital social

acumula Utilidades o pérdidas, recibe el

nombre de capital contable.

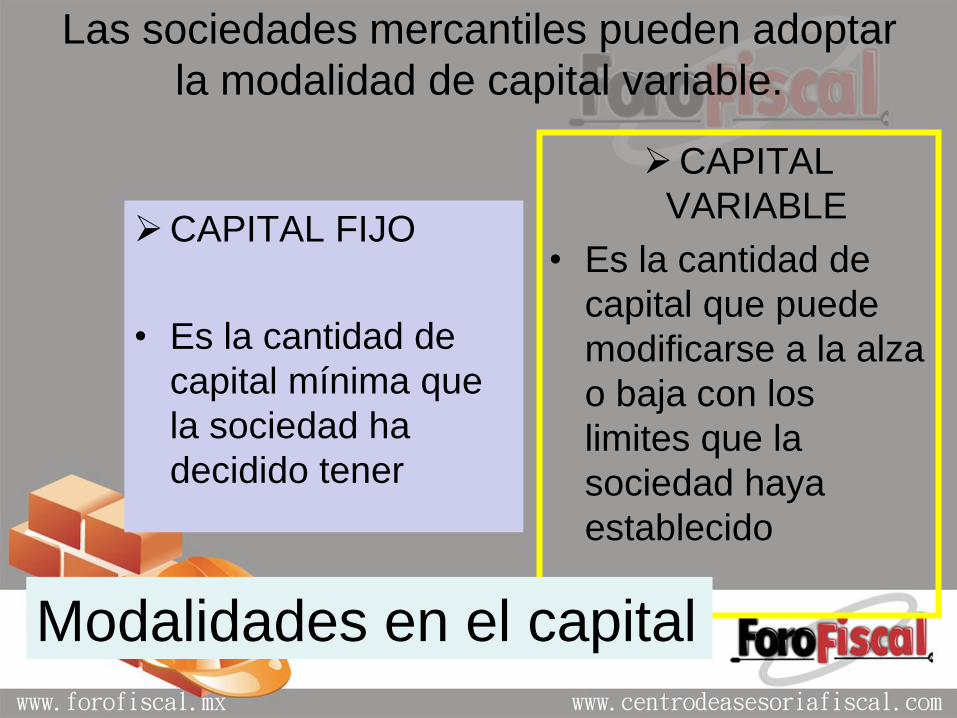

Las sociedades mercantiles pueden adoptar

la modalidad de capital variable.

CAPITAL FIJO

• Es la cantidad de

capital mínima que

la sociedad ha

decidido tener

CAPITAL

VARIABLE

• Es la cantidad de

capital que puede

modificarse a la alza

o baja con los

limites que la

sociedad haya

establecido

Modalidades en el capital

• Acciones o

partes

sociales

TIPOS DE SOCIOS

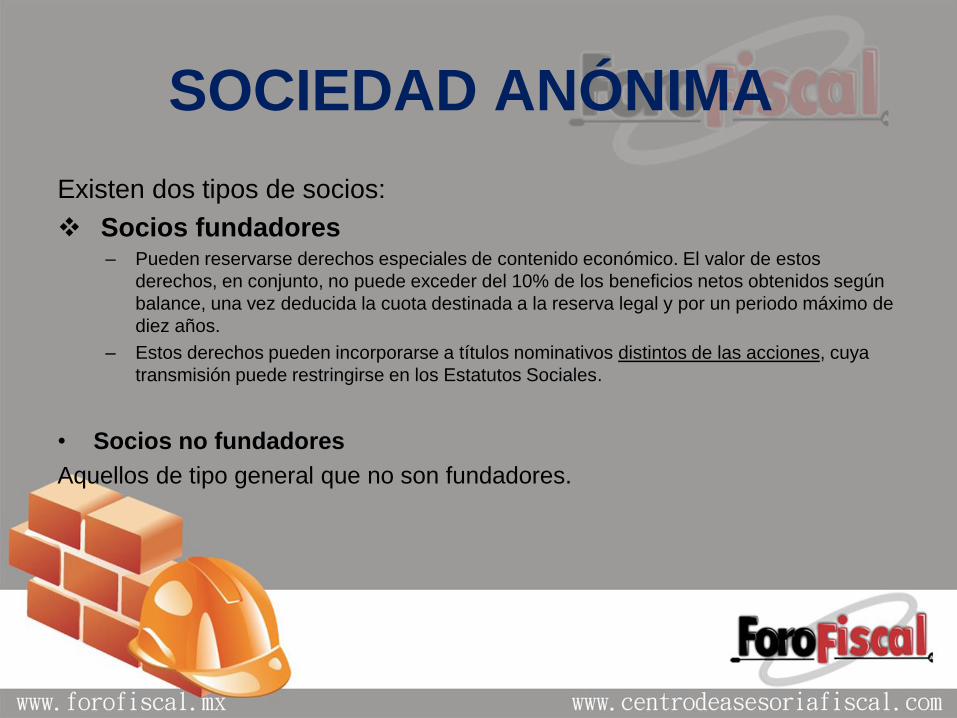

SOCIEDAD ANÓNIMA

Existen dos tipos de socios:

Socios fundadores – Pueden reservarse derechos especiales de contenido económico. El valor de estos

derechos, en conjunto, no puede exceder del 10% de los beneficios netos obtenidos según

balance, una vez deducida la cuota destinada a la reserva legal y por un periodo máximo de

diez años.

– Estos derechos pueden incorporarse a títulos nominativos distintos de las acciones, cuya

transmisión puede restringirse en los Estatutos Sociales.

• Socios no fundadores

Aquellos de tipo general que no son fundadores.

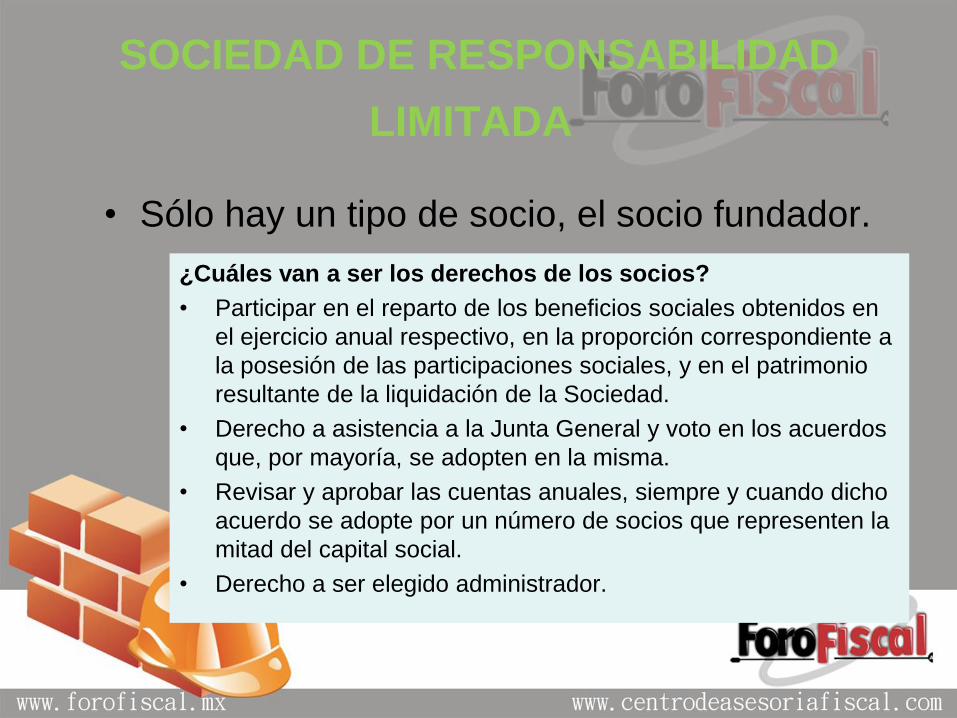

SOCIEDAD DE RESPONSABILIDAD

LIMITADA

¿Cuáles van a ser los derechos de los socios?

• Participar en el reparto de los beneficios sociales obtenidos en

el ejercicio anual respectivo, en la proporción correspondiente a

la posesión de las participaciones sociales, y en el patrimonio

resultante de la liquidación de la Sociedad.

• Derecho a asistencia a la Junta General y voto en los acuerdos

que, por mayoría, se adopten en la misma.

• Revisar y aprobar las cuentas anuales, siempre y cuando dicho

acuerdo se adopte por un número de socios que representen la

mitad del capital social.

• Derecho a ser elegido administrador.

• Sólo hay un tipo de socio, el socio fundador.

SOCIEDAD CIVIL

La Sociedad Civil puede estar formada por:

• Socios capitalistas: Son los que aportan

bienes o dinero.

• Socios industriales: Son los que sólo

aportan a la sociedad su industria o

trabajo.

SOCIEDADES LABORALES

Existen dos clases de socios:

• Socios trabajadores: Son los que prestan sus servicios retribuidos

en forma personal y directa, y por tiempo indefinido en las

Sociedades Laborales, y al menos un 51 por 100 del capital social

pertenece a ellos.

• Socios no trabajadores o capitalistas : Son propietarios de

acciones, personas físicas o jurídicas, que no prestan su trabajo

personal en la sociedad.

SOCIEDAD COOPERATIVA

• Socios de Trabajo

Personas físicas que se comprometen a prestar su trabajo personal en

la cooperativa

• Socios excedentes

Son aquellos que habiendo cesado en su actividad en la cooperativa y

con una antigüedad mínima, son autorizados a permanecer en la

sociedad, con las condiciones que en los Estatutos se establezcan, en

el caso de que se prevea su existencia.

COOPERATIVA

• Socios colaboradores

Son personas físicas y/o jurídicas que desembolsan la aportación

fijada por la Asamblea general, que no podrá ser superior al 45%

de las aportaciones de la totalidad de los socios.

• Socios trabajadores de duración determinada

Los Estatutos podrán prever la existencia de socios trabajadores

de duración determinada con derechos y obligaciones propios

equivalentes a los de duración indefinida, que serán regulados en

los Estatutos o en el Reglamento de régimen interno.

El número de socios trabajadores de duración determinada no

podrá superar el 20% de los de carácter indefinido.

SOCIEDAD COMANDITARIA

SIMPLE Existen dos clases de socios:

• Socios Colectivos

– Son aquellos que aportan a la sociedad capital y trabajo.

– Gestionan y administran la sociedad.

– Tendrán los mismos derechos y obligaciones que los socios de las sociedades

colectivas.

• Socios Comanditarios

• No pueden gestionar ni administrar la sociedad.

SOCIEDAD COMANDITARIA POR

ACCIONES

• Socios capitalistas o comanditarios:

Los socios Capitalistas carecen de responsabilidad y participan en

la organización de la sociedad a través de la Junta General de

forma similar a los accionistas de la Sociedad Anónima.

• Socios colectivos:

Los socios colectivos son los encargados de la administración, y

responden solidariamente de las deudas de la sociedad. Puede se

una persona física o jurídica.

SOCIEDAD EN NOMBRE

COLECTIVO

Hay dos tipos de socios:

• Socios industriales

– Sólo aportarán trabajo personal.

– No pueden participar en la gestión de la sociedad, salvo pacto en contrario.

• Participan en las ganancias de la sociedad.

• No participan en las pérdidas, salvo pacto expreso.

• Socios capitalistas

– Los socios capitalistas aportan trabajo y capital.

– Gestionan la sociedad.

– Participación en las ganancias

ESTATUTOS

• Los estatutos son las disposiciones establecidas por los socios que

rigen el funcionamiento de la Sociedad Anónima, y deben

expresarse en la escritura de constitución de la sociedad.

• Estas disposiciones adquieren el carácter de normas para los

socios y la sociedad

• Su contenido tiene fuerza legal y obliga a las partes que los firman a

respetarlos.

Contenido

• El contenido de los estatutos está definido, para cada uno de los

tipos de sociedades mercantiles, en sus respectivas normas

reguladoras, si bien los socios fundadores podrán incluir todos

aquellos pactos lícitos y condiciones especiales que estimen

convenientes.

• Los estatutos han de constar en la escritura de constitución, bien

mediante transcripción literal, bien como documento unido a la

misma. En ellos se contienen las normas de organización de la

sociedad, regulando las relaciones de la entidad con los socios, y

de éstos entre sí, así como la forma de actuar la sociedad en el

tráfico frente a terceros.

La normativa específica a cada tipo de sociedad, regulará el contenido

mínimo obligatorio de los mismos. No obstante, y con carácter general,

los estatutos deberán contener, entre otras menciones:

-Denominación de la sociedad.

- Objeto social

- Domicilio social.

- Duración de la Sociedad.

- Fecha en quedará comienzo sus operaciones.

- Capital social

- Acciones o participaciones.

- Órganos de gobierno y estructura de los mismos.

- Deliberación y adopción de acuerdos.

CONTENIDO

• En ellos se decide cuál va a ser el órgano

de administración y si el administrador va

a ser una sola persona o varias

(administradores solidarios o

mancomunados).

• También se especifica la duración del

cargo y si va a ser retribuido. La mención de esto último tiene especial importancia, ya que la

retribución del administrador como tal no será deducible si el

hecho no consta en escritura pública.

• Sera conveniente que contenga que

procederá hacer cuando uno de los

socios decide dejar la sociedad o

fallece

• Lo usual es que, en caso de venta, se

establezca el derecho a adquisición

preferente por parte de los demás

socios, pero pueden plantearse

alternativas.

1.4.TIPOS DE OBRA

OBRA DE CONSTRUCCION

• Se entenderá cualquier trabajo que

tenga por objeto crear, construir,

instalar, conservar, reparar, demoler o

modificar inmuebles, así como la

instalación o incorporación en los

bienes inmuebles de bienes muebles

necesarios para su realización, o que

se les integren y todos aquellos de

naturaleza

• análoga a los supuestos anteriores

• Documentos donde se hace constar la prestación de servicios relacionados con trabajos de construcción a favor de algún beneficiario, bajo los términos y condiciones pactadas

• Cualquier contrato de obra de construcción debe incluir por lo menos los datos siguientes:

A)Nombre, denominación o razón social del contratista

B)Domicilio fiscal

C)Registro patronal ante el IMSS

Contrato de obra

CONTRATO DE OBRA

PRIVADA

PUBLICA

Tipo de obra

OBRA PUBLICA

Se denomina obra pública a todos los

trabajos de construcción, ya sean

infraestructuras o edificación, promovidos

por una administración pública (en oposición

a la obra privada) teniendo como objetivo el

beneficio de la comunidad.

OBRA PRIVADA

(Definición por oposición)

• Se puede denominar obra privada a todos los trabajos de construcción, ya sean infraestructura o edificación, promovidos por personas individuales o empresas ajenas al gobierno teniendo como objetivo el beneficio del promotor o de su comunidad. ¿

Obra publica

• Esta regida por la ley de obra pública.

• La comercialización se realiza por medio

de invitaciones restringidas o por licitaciones

públicas.

• Los ciclos son muy marcados lo que

implica que se tenga mucha obra en unos

meses del año y poca o nula en otros.

• DIFERENCIAS: * La diferencia esencial es el uso de la obra. La obra pública es para uso y beneficio público. * El origen de los fondos; sin embargo, el gobierno puede hacer obra pública con fondos privados (por donaciones o concesiones). * El gobierno NO puede hacer obra privada (para beneficio de una persona o empresa privada)

Contrato de obra publica

• Es un contrato administrativo por el cual un particular o empresario presta el servicio de obra pública a la administración, a cambio de un precio La Secretaría de la Función Pública puede acordar suspensión y nulidad total o parcial Ley de Obras Públicas y Servicios

• El servicio, acción o trabajo que decide llevar a cabo el Estado sobre bienes muebles o inmuebles, a fin de satisfacer necesidades públicas

Art 134 Constitucional

• Todos los contratos que el Gobierno tenga

que celebrar para la ejecución de obras

públicas, serán adjudicados en subasta,

mediante convocatoria y para que se

presenten proposiciones en sobre cerrado

que será abierto en junta pública

Concurso de obra publica

Los proyectos son especiales, y algunas ocasiones tienen deficiencias o son cambiados de un dia para otro.

• La decisión en los concursos se toma en dos etapas: 1. Cumplimiento en la propuesta técnica 2. Precio mas bajo

• Cada vez con mas frecuencia en algunas dependencias se asigna el fallo al 2do o 3er precio, cuando no hay una diferencia de mas de 10% y hay elementos suficientes para considerar una propuesta mejor que la otra.

La licitación pública

• A continuación se señalan algunos artículos importantes

• Artículo 7.- El gasto para las obras públicas y servicios relacionados con las mismas se sujetará, en su caso, a las disposiciones específicas del Presupuesto de Egresos de la Federación, así como a lo previsto en la Ley de Presupuesto, Contabilidad y Gasto Público Federal y demás disposiciones aplicables.

Artículo 11

• Corresponde a las dependencias y

entidades llevar a cabo los procedimientos

para contratar y ejecutar las obras

públicas y servicios relacionados con las

mismas, por lo que en ningún caso se

podrán contratar servicios para que por su

cuenta y orden se contraten las obras o

servicios de que se trate.

Artículo 17

En la planeación de las obras públicas y de los servicios relacionados con las mismas, las dependencias y entidades deberán ajustarse a:

– I. Lo dispuesto por la Ley General de Asentamientos Humanos;

– II. Los objetivos y prioridades del Plan Nacional de Desarrollo y de los programas sectoriales, institucionales, regionales y especiales que correspondan, así como a las previsiones contenidas en sus programas anuales, y

– III. Los objetivos, metas y previsiones de recursos establecidos en los presupuestos de egresos de la Federación o de las entidades respectivas.

Artículo 22

• Las dependencias y entidades pondrán a disposición de los interesados, a través de su página de – Internet o en la de su coordinadora del sector, a más tardar el 30 de noviembre de cada año, su programa anual estimado de obras públicas y servicios relacionados con las mismas del siguiente ejercicio, con excepción de aquella información que, de conformidad con las disposiciones aplicables, sea de naturaleza reservada en los términos establecidos en la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental.

• – El citado programa deberá ser actualizado y difundido por el mismo medio a más tardar el 31 de marzo del ejercicio fiscal vigente, el cual será de carácter informativo, no implicará compromiso alguno de contratación y podrá ser adicionado, modificado, suspendido o cancelado, sin responsabilidad alguna para la dependencia o entidad de que se trate.

Artículo 27

Las dependencias y entidades, bajo su

responsabilidad, podrán contratar obras

públicas y servicios relacionados con las

mismas, mediante los procedimientos de

contratación que a continuación se señalan:

– I. Licitación pública;

– II. Invitación a cuando menos tres

personas, o – III. Adjudicación directa

• En los procedimientos de contratación deberán establecerse los mismos requisitos y condiciones para todos los participantes, especialmente por lo que se refiere a tiempo y lugar de entrega, plazos de ejecución, normalización aplicable en términos de la Ley Federal sobre Metrología y Normalización, forma y tiempo de pago, penas convencionales, anticipos y garantías; debiendo las dependencias y entidades proporcionar a todos los interesados igual acceso a la información relacionada con dichos procedimientos, a fin de evitar favorecer a algún participante.

•

• La licitación pública se inicia con la publicación de la convocatoria y, en el caso de la invitación a cuando menos tres personas, con la entrega de la primera

invitación; ambos procedimientos concluyen con la firma del contrato.

Artículo 34

• El plazo para la presentación y apertura de proposiciones de las licitaciones internacionales no podrá ser inferior a veinte días naturales, contados a partir de la fecha de publicación de la convocatoria.

• • En licitaciones nacionales, el plazo para la presentación y apertura de proposiciones será, cuando menos, de quince días naturales contados a partir de la fecha de publicación de la convocatoria.

Artículo 36

• La entrega de proposiciones se hará en sobre cerrado

• • La documentación distinta a la propuesta técnica y económica podrá entregarse, a elección del licitante, dentro o fuera de dicho sobre.

• Dos o más personas podrán presentar conjuntamente proposiciones sin necesidad de constituir una sociedad, o nueva sociedad en caso de personas morales, siempre que, para tales efectos, en la propuesta y en el contrato se establezcan con precisión y a satisfacción de la dependencia o entidad, las partes de los trabajos que cada persona se obligará a ejecutar, así como la manera en que se exigiría el cumplimiento de las obligaciones. En este supuesto la propuesta deberá ser firmada por el representante común que para ese acto haya sido designado por el grupo de personas.

Los ciclos de la obra pública.

De acuerdo con la ley de obra pública, se pueden identificar los ciclos de las obras que tienen un periodo de conclusión de un año.

– Nivel muy bajo. Enero – marzo

– Nivel bajo: Abril - Junio

– Nivel medio: Julio - Septiembre

– Nivel alto: Octubre – Diciembre

• Este ciclo también se verá afectado por los periodos sexenales o trianuales de las autoridades federales, estatales y municipales

Entre las principales obras públicas se

encuentran:

* Infraestructuras de transporte, que incluye - el transporte por carretera (autopistas, carreteras, caminos...), - el transporte marítimo o fluvial (puertos, canales, ...), - el transporte aéreo (aeropuertos), - el transporte ferroviario y - el transporte por conductos (oleoductos). * Infraestructuras hidráulicas (presas, redes de distribución, depuradoras...).

* Infraestructuras urbanas, incluye calles, parques, alumbrado público, etc.

* Edificios públicos ya sean educativos, sanitarios o para otros fines.

Obra Privada

La obra privada es muy amplia y diversa.

• En términos generales la podemos dividir

por el tamaño y tipo de obra.

• La calidad y el cumplimiento de los

tiempos comprometidos es critico.

Necesidades

• La obra privada busca más la calidad que el

precio y tiene unos parámetros muy altos de

exigencia.

• Cuando se cubren los requerimientos del

cliente en la obra privada en cuanto a calidad y

tiempo de entrega podremos asegurar un

cliente en el largo plazo. Además en caso de

entrar a la obra pública no tendremos problema

para cumplir sus requerimientos.

Vivienda

• Este segmento del mercado presenta

características y retos muy especiales que

se centran en:

• – El financiamiento.

• – La construcción antes de la venta.

• – La forma de la comercialización.

• Generalmente se basa en la construcción de casas habitación, fraccionamientos donde se arranca desde la selección y compra de reserva territorial y su urbanización.

• Se enfocan a construir viviendas con opciones para ampliarse, buenas ubicaciones y acabados de excelente calidad.

• Empresas pequeñas en ocasiones participan en el mercado de casas habitación a través de la construcción de un numero reducido de viviendas o entran al nicho de las remodelaciones.

ALGUNOS PROYECTOS AL

SECTOR PUBLICO • Aeropistas

• Agua Potable

• Alumbrado Publico

• Canales de riego

• Cimentaciones profundas

• Cisternas

• Construcciones no residenciales

• Vías férreas

• Viviendas

• etc.

• Contratos de mano de obra

• Drenajes

• Ductos para transporte de

fluidos

• Escuelas

• Pavimentaciones

• Plantas de tratamiento de

aguas

• Presas

• Túneles

• Viaductos elevados

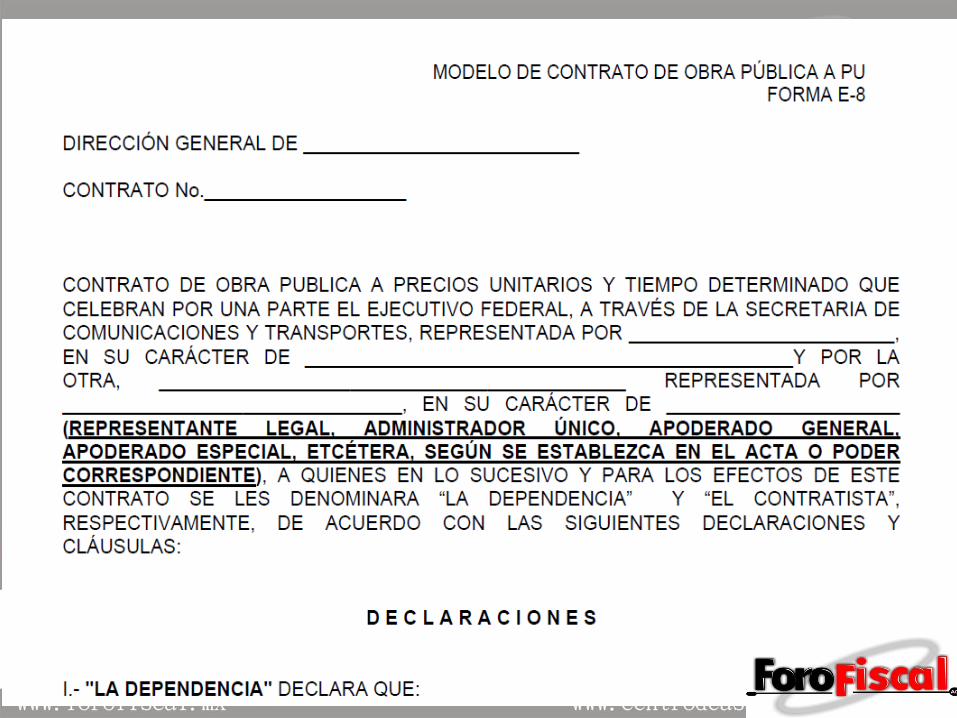

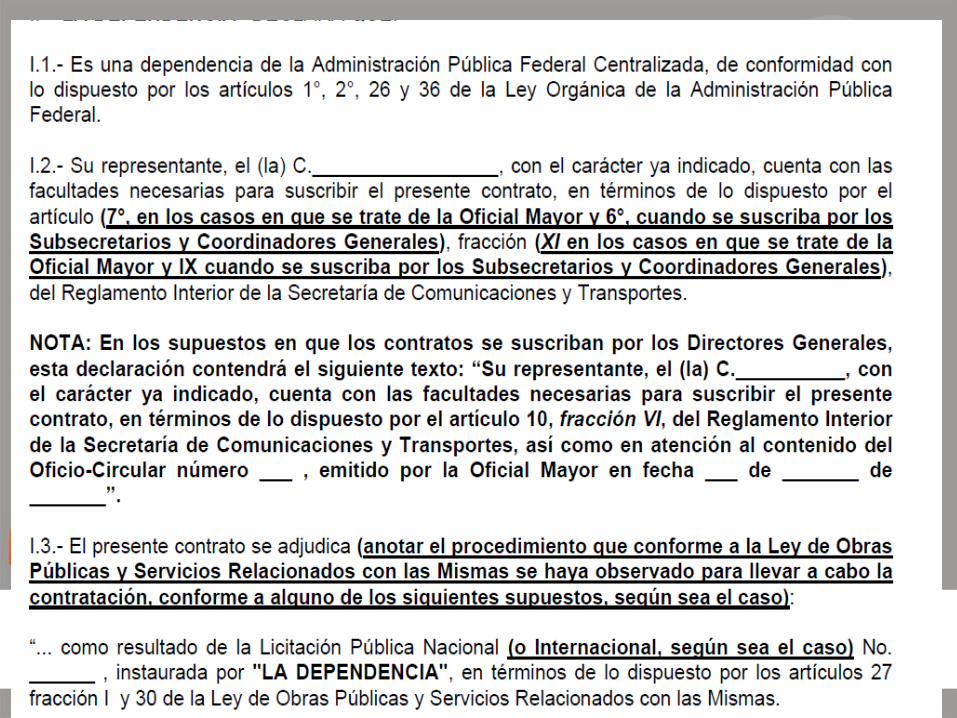

Contrato de obra publica

Ejemplo

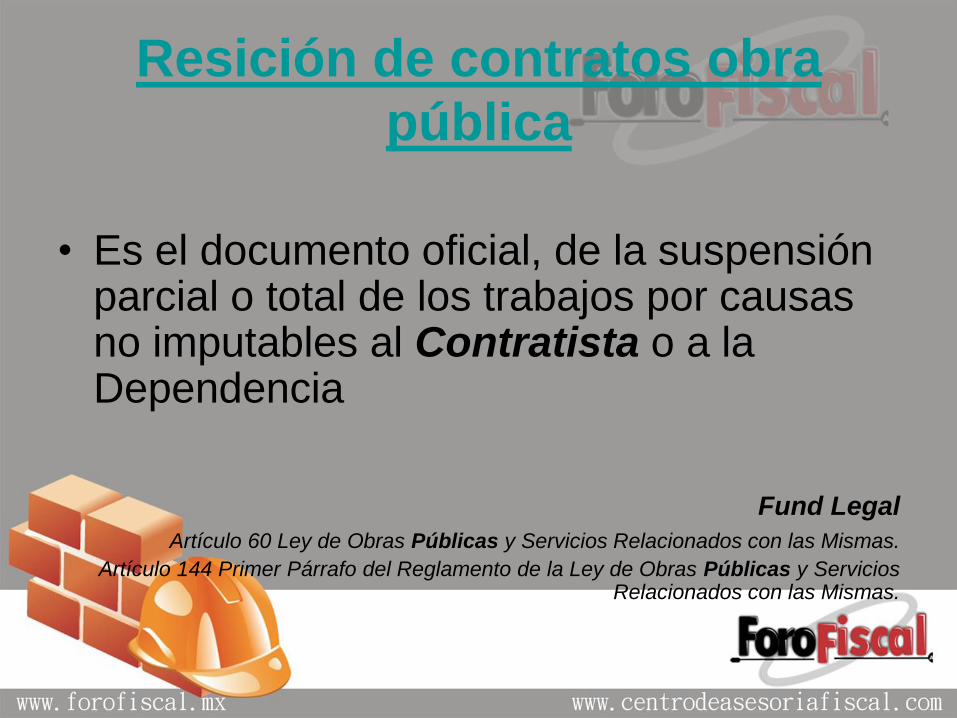

Resición de contratos obra

pública

• Es el documento oficial, de la suspensión parcial o total de los trabajos por causas no imputables al Contratista o a la Dependencia

Fund Legal

Artículo 60 Ley de Obras Públicas y Servicios Relacionados con las Mismas.

Artículo 144 Primer Párrafo del Reglamento de la Ley de Obras Públicas y Servicios Relacionados con las Mismas.

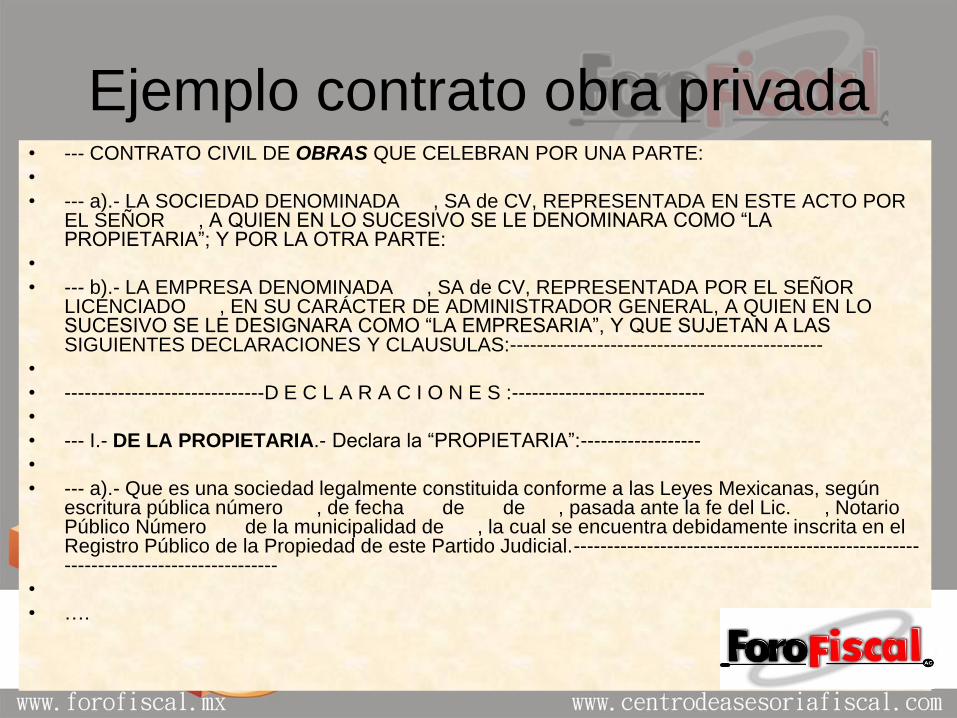

Ejemplo contrato obra privada • --- CONTRATO CIVIL DE OBRAS QUE CELEBRAN POR UNA PARTE:

•

• --- a).- LA SOCIEDAD DENOMINADA , SA de CV, REPRESENTADA EN ESTE ACTO POR EL SEÑOR , A QUIEN EN LO SUCESIVO SE LE DENOMINARA COMO “LA PROPIETARIA”; Y POR LA OTRA PARTE:

•

• --- b).- LA EMPRESA DENOMINADA , SA de CV, REPRESENTADA POR EL SEÑOR LICENCIADO , EN SU CARÁCTER DE ADMINISTRADOR GENERAL, A QUIEN EN LO SUCESIVO SE LE DESIGNARA COMO “LA EMPRESARIA”, Y QUE SUJETAN A LAS SIGUIENTES DECLARACIONES Y CLAUSULAS:-----------------------------------------------

•

• ------------------------------D E C L A R A C I O N E S :-----------------------------

•

• --- I.- DE LA PROPIETARIA.- Declara la “PROPIETARIA”:------------------

•

• --- a).- Que es una sociedad legalmente constituida conforme a las Leyes Mexicanas, según escritura pública número , de fecha de de , pasada ante la fe del Lic. , Notario Público Número de la municipalidad de , la cual se encuentra debidamente inscrita en el Registro Público de la Propiedad de este Partido Judicial.------------------------------------------------------------------------------------

•

• ….

• ------------------------------ C L A U S U L A S :--------------------------------------

•

• --- PRIMERA.- OBJETO DEL CONTRATO.- “LA EMPRESARIA”, de conformidad con el artículo 2616 del Código Civil del Distrito Federal, celebra con “LA PROPIETARIA”, un contrato de Obras o Remodelación a Precio Alzado, en el edificio que arrenda la mencionada propietaria, ubicado en la calle número , Colonia , en .-------------------------------------------------------------------------------------

•

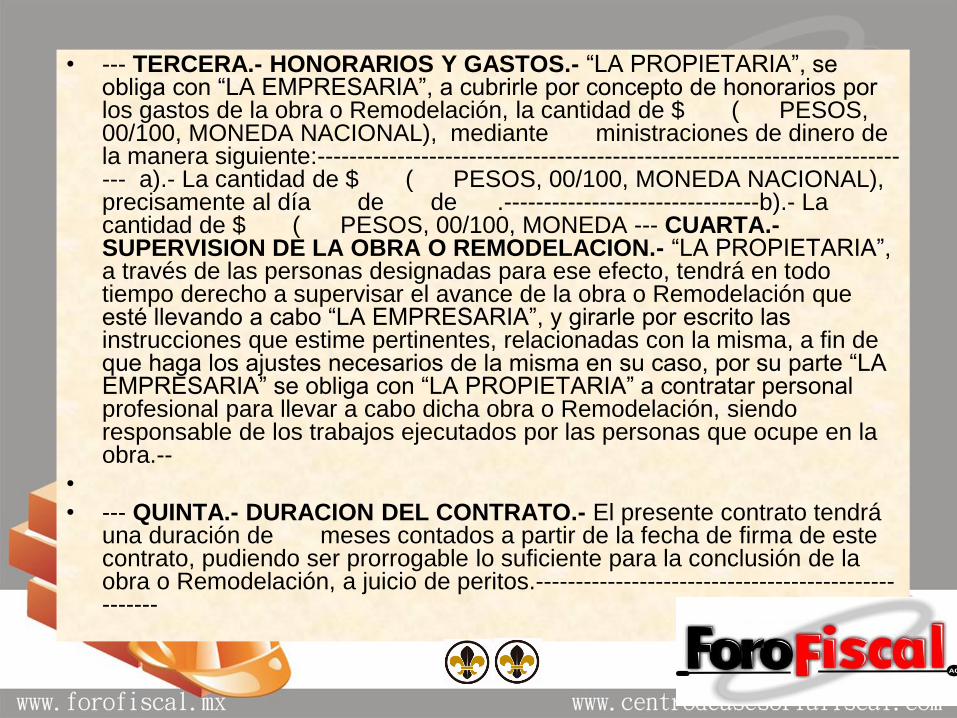

• --- SEGUNDA.- REALIZACION DE LA OBRA Y COMPRA DE MATERIALES.- “LA EMPRESARIA”, se obliga con “LA PROPIETARIA”, a dirigir y realizar la obra o Remodelación con materiales propios, asumiendo el riesgo de su realización a cambio de una remuneración previamente determinada.------------------------------------------------------------------ El riesgo de la obra correrá a cargo de “LA EMPRESARIA”, hasta el acto de la entrega, a no ser que hubiere morosidad de parte de “LA PROPIETARIA” de la obra o Remodelación en recibirla, o convenio expreso

• --- TERCERA.- HONORARIOS Y GASTOS.- “LA PROPIETARIA”, se obliga con “LA EMPRESARIA”, a cubrirle por concepto de honorarios por los gastos de la obra o Remodelación, la cantidad de $ ( PESOS, 00/100, MONEDA NACIONAL), mediante ministraciones de dinero de la manera siguiente:---------------------------------------------------------------------------- a).- La cantidad de $ ( PESOS, 00/100, MONEDA NACIONAL), precisamente al día de de .--------------------------------b).- La cantidad de $ ( PESOS, 00/100, MONEDA --- CUARTA.- SUPERVISION DE LA OBRA O REMODELACION.- “LA PROPIETARIA”, a través de las personas designadas para ese efecto, tendrá en todo tiempo derecho a supervisar el avance de la obra o Remodelación que esté llevando a cabo “LA EMPRESARIA”, y girarle por escrito las instrucciones que estime pertinentes, relacionadas con la misma, a fin de que haga los ajustes necesarios de la misma en su caso, por su parte “LA EMPRESARIA” se obliga con “LA PROPIETARIA” a contratar personal profesional para llevar a cabo dicha obra o Remodelación, siendo responsable de los trabajos ejecutados por las personas que ocupe en la obra.--

•

• --- QUINTA.- DURACION DEL CONTRATO.- El presente contrato tendrá una duración de meses contados a partir de la fecha de firma de este contrato, pudiendo ser prorrogable lo suficiente para la conclusión de la obra o Remodelación, a juicio de peritos.----------------------------------------------------

ALGUNOS PROYECTOS AL

SECTOR PUBLICO • Aeropistas

• Agua Potable

• Alumbrado Publico

• Canales de riego

• Cimentaciones profundas

• Cisternas

• Construcciones no residenciales

• Vías férreas

• Viviendas

• etc.

• Contratos de mano de obra

• Drenajes

• Ductos para transporte de

fluidos

• Escuelas

• Pavimentaciones

• Plantas de tratamiento de

aguas

• Presas

• Túneles

• Viaductos elevados

1.5.FORMA DE TRIBUTACION MAS CONVENIENTE PARA LAS

EMPRESAS CONSTRUCTORAS Y ACTIVIDADES RELACIONADAS

¿?

PERSONA FISICA

PERSONA MORAL

O

Persona física

• Persona con capacidad para contraer

derechos y obligaciones

• Pueden ser individuos que realicen

actividades empresariales o presten

servicios.

Ventajas de ser persona física

• Facilidad de Formación

•La empresa no paga doble tributación

•La empresa no paga salarios al propietario

(+ y -)

•El dueño tiene autoridad total

Ventajas de ser persona física

• Proporciona mayor libertad y flexibilidad

• NO conlleva costos de constitución ni de

cierre

• Permite realizar diversas

simultáneamente actividades de

diferentes y en capítulos de la ley de

ISR distintos

• Permite cualquier cantidad de ingresos

• Cuando se realiza solo actividad

empresarial el impuesto que se paga no

genera diferencia para la declaración

del ejercicio, pero puede generar saldo

a favor.

• Permite deducir al fin de ejercicio

deducciones personales que

disminuyen el ISR anual y pueden

generar saldos a favor

• Pueden convivir diversas clases de

riesgo de trabajo según la actividad

• Permiten una transmisión

rápida del patrimonio

• Pueden obtener ingresos exentos de

diversos tipos aunque no pueden llegar

a ser donatarias autorizadas

• El ISR es fluctuante de 0% a 35%

• En niveles menores de utilidades se

obtienen menores tasas de ISR que las

personas morales

• En general acumula los ingresos al

cobro y deduce al pago.

• No tiene que determinar para efectos

fiscales el costo de ventas

• Permite la copropiedad y la división de

utilidades

• Mayor facilidad en la transmisión de

patrimonio

• Cancelación de obligaciones por causa

de muerte en algunas situaciones

Desventajas

• El propietario es responsable en forma

personal por las deudas de la

• empresa.

• •Tiene vida limitada

• •No tiene facilidad de acumular capital

• •Capital limitado

Desventajas

• La responsabilidad es directa

• Concentra ingresos por todas las

actividades al final del ejercicio

generando normalmente diferencias a

cargo de impuestos

• En ocasiones ven limitada su actuación

ante requisitos de algunas

dependencias que solo contratan con

personas morales

• En caso de altas utilidades la tasa de ISR

es mas alta que la de personas morales

• El impuesto se calcula mes a mes lo que

en ocasiones genera altos pagos

• No permite un aseguramiento del dueño

como trabajador

Persona moral

• Es un grupo de personas (2 o mas) que se

reúnen para llevar a cabo un fin

especifico.

• Esta constituida por socios o asociados

• El régimen fiscal y la obligaciones son

diferentes en relación si tienen o no fines

de lucro

Ante situaciones de riesgo o

responsabilidad • Las personas morales (si están bien

constituidas y sus estatutos bien

elaborados) brindan mayor protección a

los socios o asociados

• Por ejemplo si la compañía incumple un

contrato, cada socio responde por la

cantidad exacta que aporto a la sociedad,

una persona física responde por la

totalidad de la perdida.

Ventajas

• Permite no pagar ISR en los meses de

inicio de actividades

• Permite tener una tasa de pagos

provisionales fija en casi todo el año

• Permite diluir los picos de utilidades y

regular en todo el año los resultados

• Genera pago de ISR sin importar el

resultado real de operación ya que usa un

coeficiente estimado

• Al ser una persona distinta a los socios

pueden diversificarse las actividades

• Se determinan riesgos de trabajo

diferentes a los de las personas fisicas

• Permite concentrar capitales

mayores provenientes de diversas personas

• Respalda y da mas seguridad a la

inversión en negocios comunes

• Da mas confianza ante inversionistas y el

exterior

• Mayor tiempo de vida de la persona moral

al de la persona física

Puntos negativos

• En principio estan creadas para un (unos)

objetivos especificos y deberian

consensar el realizar actividades

diferentes a ellos.

• En ocasiones no tienen permitido hacer

alguna actividad

• Son menos flexibles y mas costosas

• Todos las utilidades tienen una tasa fija

alta de ISR

• Acumula prácticamente todos los ingresos

incluyendo los premios

• No acepta deducciones personales

• No genera historial crediticio para los

socios

• Permite remunerar a los socios por los

trabajos realizados

• Permite aseguramiento de los socios

trabajadores

• El riesgo de trabajo por delegación ante el

IMSS será el de la actividad

mas riesgosa

• Mayor costo de constitución y liquidación

• Podría prestarse a control unilateral en la

administración

Elección de persona moral

Sociedad civil

• Se rigen por el

Código Civil

• AC

• SC

• Otras afines

Sociedad Mercantil

• Se rigen por el

Código de Comercio

• Ley de Sociedades

Mercantiles

• Ley de Cooperativas

• Ley de sociedades

auxiliares de crédito

O

¿Sociedad civil o Mercantil?

SOCIEDAD CIVIL

• Mas flexible

• Mas fácil de crear y

liquidar

• Mas económica

• Admite trabajo de los

socios

• Permite remuneración de

los socios

SOCIEDAD MERCANTIL

• Mas rigidez en su

estructura y

reglamentación

• Es mas cara y tardada su

liquidación

• Brinda Mayor protección

a los socios y su capital

• Permite conjunción de

capitales

¿Sociedad civil o mercantil?

SOCIEDAD CIVIL

• Se considera que las

actividades principales

son tendientes al

beneficio social

• Puede generar menores

pagos de ISR y tiene mas

actos exentos de IVA

SOCIEDAD MERCANTIL

• Permite la realización de

cualquier actividad

mientras sea licita

• Permite especulación y

fines de lucro

Sociedades y asociaciones

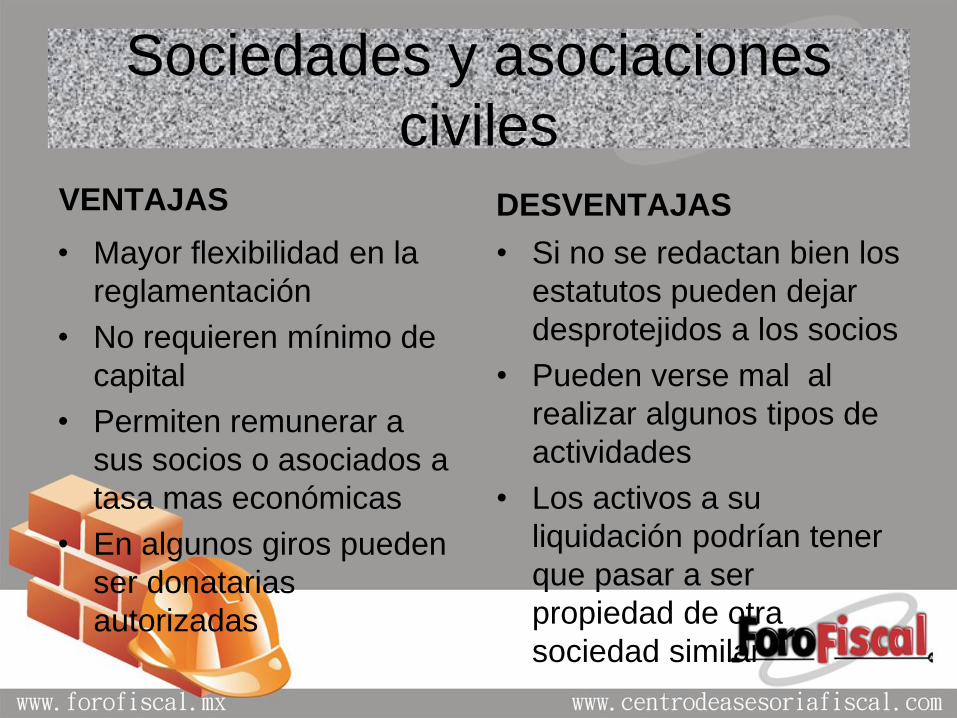

civiles VENTAJAS

• Mayor flexibilidad en la

reglamentación

• No requieren mínimo de

capital

• Permiten remunerar a

sus socios o asociados a

tasa mas económicas

• En algunos giros pueden

ser donatarias

autorizadas

DESVENTAJAS

• Si no se redactan bien los

estatutos pueden dejar

desprotejidos a los socios

• Pueden verse mal al

realizar algunos tipos de

actividades

• Los activos a su

liquidación podrían tener

que pasar a ser

propiedad de otra

sociedad similar

¿Sociedad o Asociación Civil?

Sociedad civil

• Consiste en una actividad

económica pero sin fines

de lucro

Asociación civil

• No permite

remuneración a sus

socios

• No permite

recuperación de capital

en algunas ocasiones

• No permite en algunas

ocasiones reparto de

dividendos

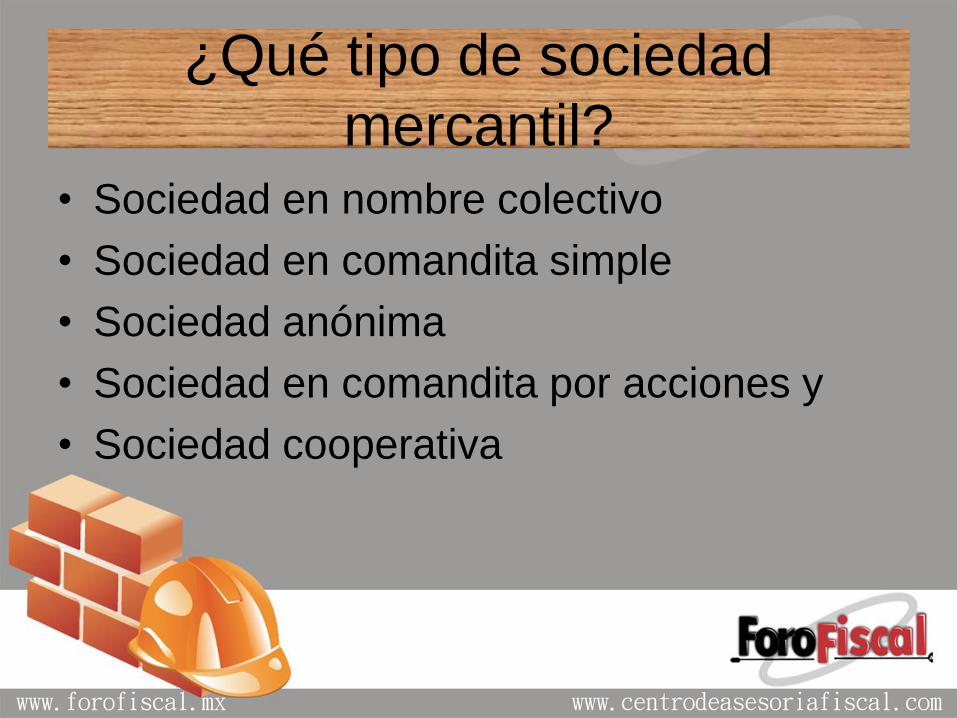

¿Qué tipo de sociedad

mercantil? • Sociedad en nombre colectivo

• Sociedad en comandita simple

• Sociedad anónima

• Sociedad en comandita por acciones y

• Sociedad cooperativa

¿?

Capital variable

Capital fijo

Régimen fiscal a

elegir

Existen varios regímenes de

acuerdo con a actividad y monto

de ingresos

Regímenes de tributación

PARA PERSONAS

FISICAS

• REGIMEN GENERAL

DE LEY

• REGIMEN DE

INCORPORACION

FISCAL

PARA PERSONAS

MORALES

• REGIMEN GENERAL

DE LEY

• PERSONAS

MORALES NO

LUCRATIVAS

Para personas físicas

Para actividad de construcción

o relacionadas

Actividad empresarial

«Régimen general de

ley» Régimen de

Incorporación Fiscal

(favor de analizar los

supuestos)

Quienes pueden tributar en este

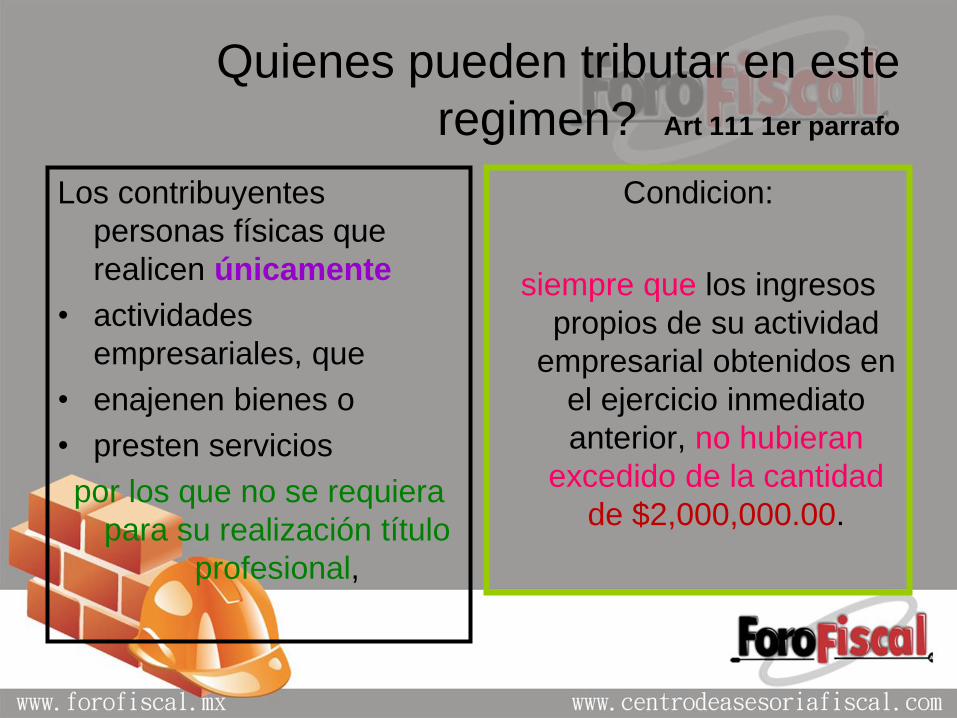

regimen? Art 111 1er parrafo

Los contribuyentes

personas físicas que

realicen únicamente

• actividades

empresariales, que

• enajenen bienes o

• presten servicios

por los que no se requiera

para su realización título

profesional,

Condicion:

siempre que los ingresos

propios de su actividad

empresarial obtenidos en

el ejercicio inmediato

anterior, no hubieran

excedido de la cantidad

de $2,000,000.00.

Quienes pueden tributar en este

regimen? Art 111 2o parrafo

También :

Los que inicien actividades

• cuando estimen que sus ingresos del ejercicio no excederán del límite a que se refiere el mismo :

$2,000,000.00

Ejercicio con menos de 12 meses:

• Cuando en el ejercicio de inicio de actividades realicen operaciones por un periodo menor de 12 meses, para determinar el monto a que se refiere el párrafo anterior, dividirán los ingresos manifestados entre el número de días que comprende el periodo y el resultado se multiplicará por 365 días; si la cantidad obtenida excede del importe del monto citado, en el ejercicio siguiente no se podrá tributar conforme a esta Sección

Quienes pueden tributar en este

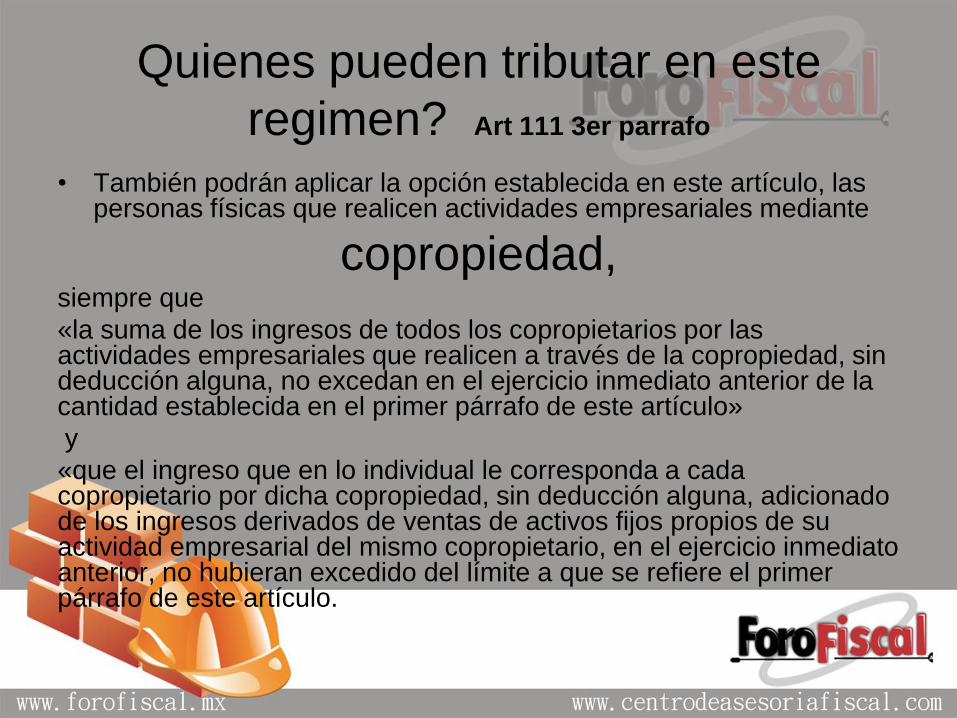

regimen? Art 111 3er parrafo

• También podrán aplicar la opción establecida en este artículo, las personas físicas que realicen actividades empresariales mediante

copropiedad,

siempre que

«la suma de los ingresos de todos los copropietarios por las actividades empresariales que realicen a través de la copropiedad, sin deducción alguna, no excedan en el ejercicio inmediato anterior de la cantidad establecida en el primer párrafo de este artículo»

y

«que el ingreso que en lo individual le corresponda a cada copropietario por dicha copropiedad, sin deducción alguna, adicionado de los ingresos derivados de ventas de activos fijos propios de su actividad empresarial del mismo copropietario, en el ejercicio inmediato anterior, no hubieran excedido del límite a que se refiere el primer párrafo de este artículo.

• Los socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas en los términos del artículo 90 de esta Ley, o cuando exista vinculación en términos del citado artículo con personas que hubieran tributado en los términos de esta Sección.

Art 90 ultimo parrafo “Se considera que dos o más personas son partes relacionadas, cuando una participa de manera directa o indirecta en la administración, control o capital de la otra,

o cuando una persona o grupo de personas participe, directa o indirectamente, en la administración, control o en el capital de

dichas personas, o cuando exista vinculación entre ellas de acuerdo con la legislación aduanera “

No podran pagar en este regimen

Art 111 fr I

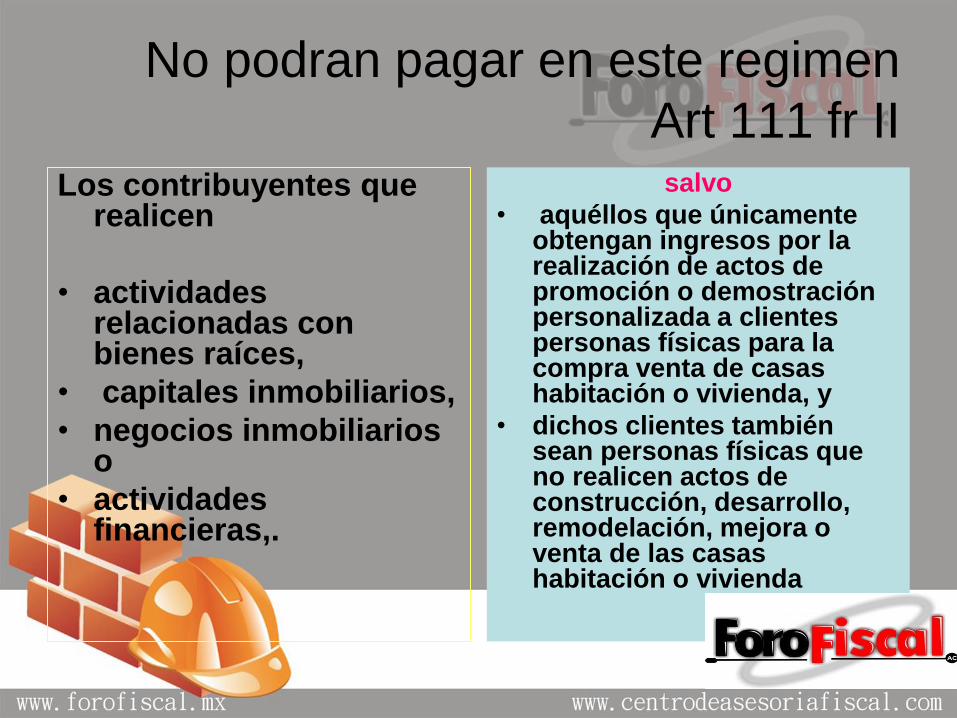

No podran pagar en este regimen

Art 111 fr II Los contribuyentes que

realicen

• actividades relacionadas con bienes raíces,

• capitales inmobiliarios,

• negocios inmobiliarios o

• actividades financieras,.

salvo

• aquéllos que únicamente obtengan ingresos por la realización de actos de promoción o demostración personalizada a clientes personas físicas para la compra venta de casas habitación o vivienda, y

• dichos clientes también sean personas físicas que no realicen actos de construcción, desarrollo, remodelación, mejora o venta de las casas habitación o vivienda

No podran pagar en este regimen

Art 111 fr III Las personas físicas que obtengan ingresos a que se

refiere este Capítulo por concepto de

• comisión,

• mediación,

• agencia,

• representación,

• correduría,

• consignación y

• distribución,,

salvo

• tratándose de aquellas personas que perciban ingresos por conceptos de mediación o comisión y

• estos no excedan del 30% de sus ingresos totales.

Las retenciones que las personas morales les realicen por la prestación de este servicio se

consideran pagos definitivos para esta Sección

No podran pagar en este regimen

Art 111 fr IV y V

Las personas físicas

que obtengan

ingresos a que se

refiere este Capítulo

por concepto de

• espectáculos públicos

y

• franquiciatarios.

Los contribuyentes que

realicen actividades a

través de

• fideicomisos o

• asociación en

participación.

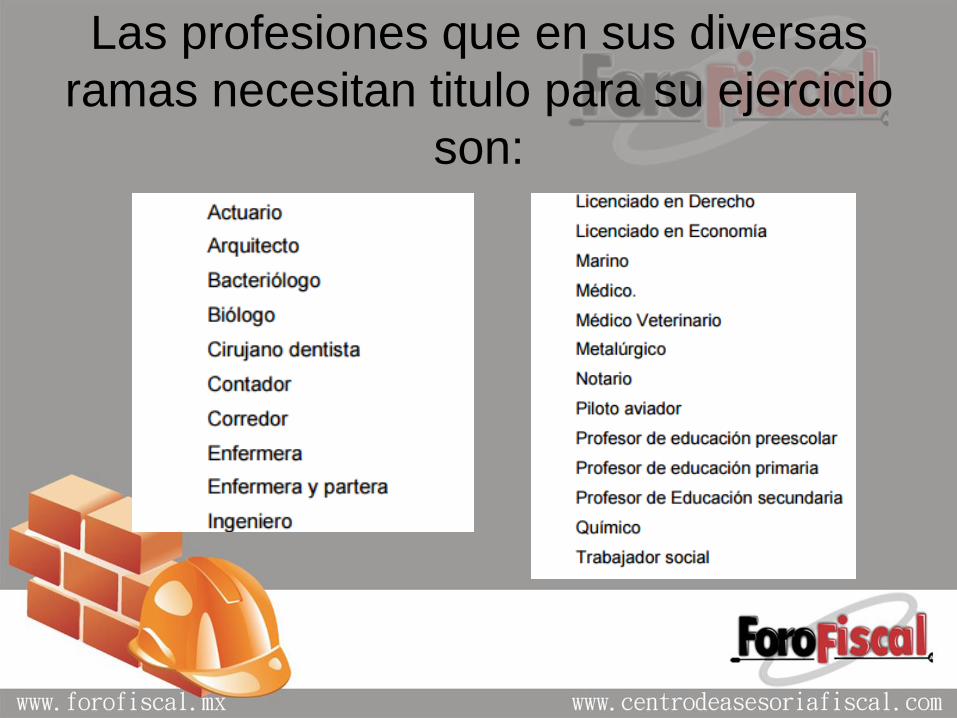

Las profesiones que en sus diversas

ramas necesitan titulo para su ejercicio

son:

Régimen de Tributación para

personas morales

Régimen para personas

morales

Por lo tanto el régimen de la

construcción es:

Régimen general de

ley

tanto para personas físicas como para

personas morales

1.6.COMPROBANTES

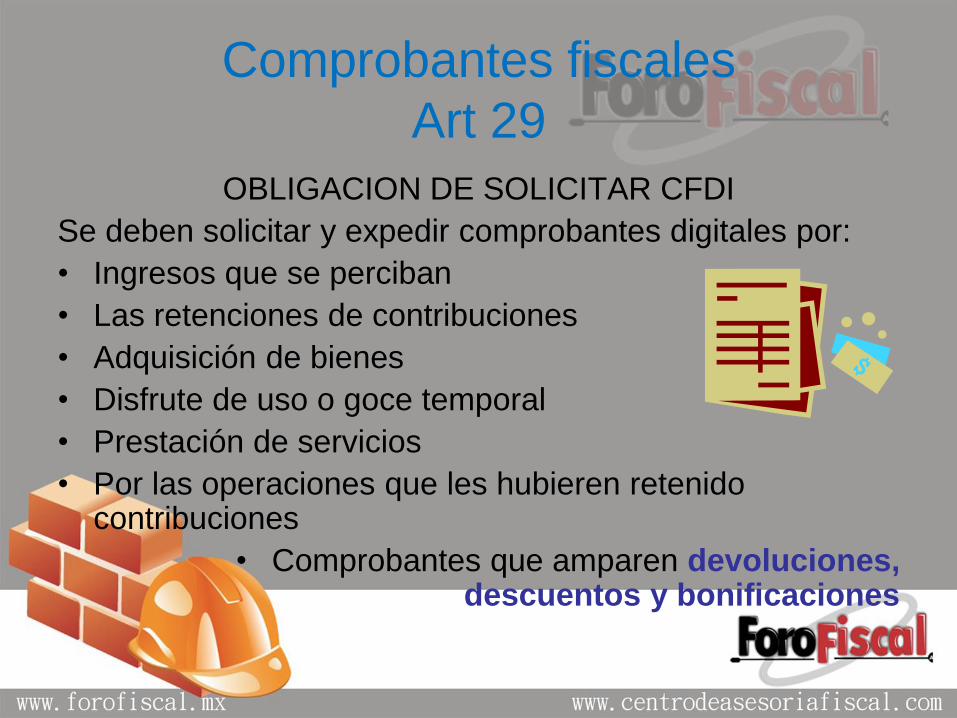

Comprobantes fiscales

Art 29

OBLIGACION DE SOLICITAR CFDI

Se deben solicitar y expedir comprobantes digitales por:

• Ingresos que se perciban

• Las retenciones de contribuciones

• Adquisición de bienes

• Disfrute de uso o goce temporal

• Prestación de servicios

• Por las operaciones que les hubieren retenido contribuciones

• Comprobantes que amparen devoluciones, descuentos y bonificaciones

Comprobantes fiscales

Art 29

OBLIGACION DE ENTREGAR COMPROBANTES

• Se deberan entregar o poner a disposicion de los clientes, a traves de medios electronicos que disponga el SAT mediante reglas de carácter general, el archivo electronico CFDI y, cuando les sea solicitado por el cliente, su representacion impresa, la cual unicamente presume la existencia de dicho comprobante fiscal

Requisitos de los comprobantes

Artículo 29-A. Los comprobantes fiscales digitales a que se refiere el artículo

29 de este Código, deberán contener los siguientes requisitos:

I. RFC de quien los expida y el régimen fiscal en que tributen conforme a la

LISR. Tratándose de contribuyentes que tengan más de un local o

establecimiento, se deberá señalar el domicilio del local o establecimiento en el

que se expidan los comprobantes fiscales.

II. El número de folio y el sello digital del SAT, referidos en la fracción IV,

incisos b) y c) del artículo 29 de este Código, así como el sello digital del

contribuyente que lo expide.

III. El lugar y fecha de expedición.

IV. La clave del RFC de la persona a favor de quien se expida.

Cuando no se cuente con la clave del RFC o la clave genérica que

establezca el SAT

24 hrs para expedir el

comprobante

Artículo 39 RCFF.- Para los efectos del artículo 29, segundo párrafo,

fracción IV del Código, los contribuyentes deberán remitir al Servicio de

Administración Tributaria o al proveedor de certificación de

comprobantes fiscales digitales por Internet autorizados por dicho

órgano desconcentrado, según sea el caso, el comprobante fiscal

digital por Internet, a más tardar dentro de las veinticuatro horas

siguientes a que haya tenido lugar la operación, acto o actividad de

la que derivó la obligación de expedirlo

Sección I.2.7.5. De la expedición de CFDI por concepto

de nómina y otras retenciones

Para los efectos del artículo 99,

fracción III de la Ley de ISR, los CFDI

que se emitan por las remuneraciones que se

efectúen por concepto de salarios y en general por

la prestación de un servicio personal subordinado,

deberán cumplir con el complemento que el SAT

publique en su página de Internet.

LISR 99

podrán expedir los CFDI por las remuneraciones que cubran a sus

trabajadores o a contribuyentes asimilados a salarios, antes de la

realización de los pagos correspondientes, o dentro del plazo señalado

en función al número de sus trabajadores o asimilados a salarios,

posteriores a la realización efectiva de dichos pagos, conforme a lo

siguiente:

Número de trabajadores o asimilados a salarios

Día hábil

De 1 a 50 3

De 51 a 100 5

De 101 a 300 7

De 301 a 500 9

Más de 500 11

Los contribuyentes que realicen pagos por remuneraciones a sus

trabajadores o a contribuyentes asimilados a salarios, correspondientes

a periodos menores a un mes, podrán emitir a cada trabajador o a cada

contribuyente asimilado un sólo CFDI mensual, dentro del plazo

señalado en el primer párrafo de esta regla posterior al último día del

mes laborado y efectivamente pagado, en cuyo caso se considerará

como fecha de expedición y entrega de tal comprobante fiscal la fecha

en que se realizó efectivamente el pago correspondiente al último día o

periodo laborado dentro del mes por el que se emita el CFDI.

Entrega del CFDI por

concepto nómina I.2.7.5.2. Para los efectos de los artículos 29, fracción V del CFF

y 99, fracción III de la Ley del ISR, los contribuyentes entregarán o

enviarán a sus trabajadores el formato electrónico XML de las

remuneraciones cubiertas.

Los contribuyentes que se encuentren imposibilitados para

cumplir con lo establecido en el párrafo anterior, podrán entregar una

representación impresa del CFDI de las remuneraciones cubiertas a

sus trabajadores. Dicha representación deberá contener al menos los

siguientes datos:

I.El folio fiscal.

II.El RFC del empleador.

III.El RFC de empleado.

CFF 29, LISR 99

Momento de deducibilidad del CFDI de las

remuneraciones cubiertas a los trabajadores

Para los efectos del artículo 27,

fracción V, segundo párrafo de la Ley del ISR,

se considera que los contribuyentes que expidan CFDI por

las remuneraciones que cubran a sus trabajadores,

tendrán por cumplidos los requisitos de deducibilidad de

dichos comprobantes para efectos fiscales, al momento

que se realice el pago de dichas remuneraciones, con

independencia de la fecha en que se haya emitido el CFDI

o haya sido certificado por el proveedor de certificación del

CFDI autorizado.

LISR 27

Expedición del CFDI por concepto

de nómina 2.7.5.3.

• Para los efectos del artículo 99, fracción III

de la Ley del ISR, los CFDI que se emitan

por las remuneraciones que se efectúen

por concepto de salarios, asimilados a

salarios y en general por la prestación de

un servicio personal subordinado, deberán

cumplir con el complemento que el SAT

publique en su portal.

LISR 99, RMF 2016 2.7.1.8.

Emisión de comprobantes y constancias de

retenciones de contribuciones a través de CFDI

• I.2.7.5.4. el CFDI de retenciones e información de pagos se

emitirán mediante el documento electrónico incluido en el Anexo 20.

Asimismo, el CFDI de retención podrá emitirse de manera

anualizada en el mes de enero del año inmediato siguiente a aquél

en que se realizó la retención o pago.

• En los casos en donde se emita un CFDI por la realización de actos

o actividades o por la percepción de ingresos, y se incluya en el

mismo toda la información sobre las retenciones de impuestos

efectuadas, los contribuyentes podrán optar por considerarlo como

el CFDI de las retenciones efectuadas.

Expedición CFDI de nómina en

“Mis cuentas” 2.7.5.5.

• Los contribuyentes que utilicen la herramienta electrónica disponible

en el Portal del SAT “Mis Cuentas” y que tributen conforme al

artículo 74, fracción III y Título IV, Capítulos II y III de la Ley del ISR,

así como las Asociaciones Religiosas a que se refiere el Título III

del citado ordenamiento, podrán expedir CFDI por las

remuneraciones que cubran a sus trabajadores o a quienes se

asimilan a salarios, a través de “Mis Cuentas” apartado “Factura

fácil” sección “Generar factura nómina” del Portal del SAT. A dichos

comprobantes se les incorporará el sello digital del SAT, así como

el complemento a que refiere la regla 2.7.5.3.

Requisitos de los comprobantes

fiscales Art 29A FORMA DE PAGO

• Se continua con la obligación de señalar en el comprobante la forma en que se realizo el pago: efectivo, transferencia, cheque, tarjeta de debito o crédito, de servicio o monedero electrónico

Pero se elimina la frase

• “indicando al menos los últimos 4 dígitos del numero de cuenta o de la tarjeta correspondiente”

RECORDATORIO: Estamos eximidos por RM a poner los demas requisitos de los comprobantes, pero las reglas miscelaneas pueden eliminarse en cualquier

momento

Requisitos de los comprobantes

fiscales Art 29A

COMPROBANTES DE IMPORTACION

• SE incluye un requisito en el comprobante en importaciones efectuadas a favor de un tercero, el numero y fecha del documento aduanero.

REQUISITOS ADICIONALES EN LOS COMPROBANTES

• ..deberan cumplir con los requisitos que establezca el SAT mediante reglas de carácter general.

• Las constancias de retenciones deberan tener los requisitos que el SAT de a conocer mediante reglas de carácter general

Expedición del CFDI por

concepto de nómina 2.7.5.3.

Para los efectos del artículo 99, fracción III

de la Ley del ISR, los CFDI que se emitan

por las remuneraciones que se efectúen por

concepto de salarios, asimilados a salarios y

en general por la prestación de un servicio

personal subordinado, deberán cumplir con

el complemento que el SAT publique en su

portal.

LISR 99, RMF 2016 2.7.1.8.

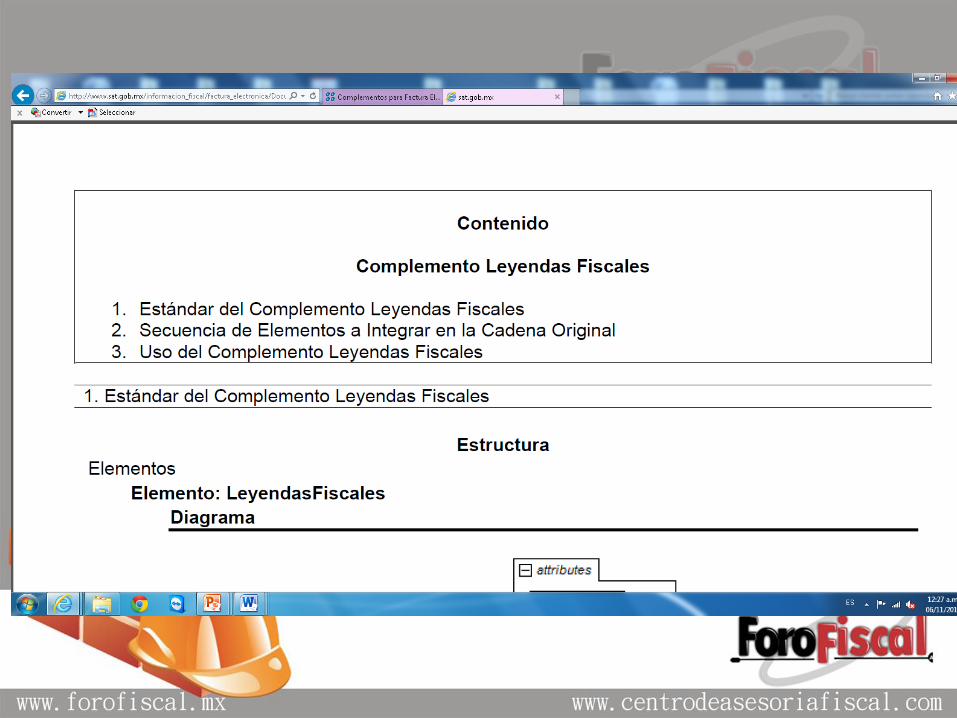

Complementos para incorporar

información fiscal en los CFDI

2.7.1.8

• Para los efectos del artículo 29, fracción VI del CFF, el SAT

publicará en su portal los complementos que permitan a los

contribuyentes de sectores o actividades específicas, incorporar

requisitos fiscales en los CFDI que expidan.

• Los complementos que el SAT publique en su portal, serán de

uso obligatorio para los contribuyentes que les aplique, pasados

treinta días naturales, contados a partir de su publicación en el

citado portal, salvo cuando exista alguna facilidad o disposición que

establezca un periodo diferente o los libere de su uso.

• CFF 29

Complementos factura

electronica

Complementos

Expedición de CFDI por comisionistas

• I.2.7.1.3.Para los efectos del artículo 29 del CFF, los contribuyentes

que actúen como comisionistas, podrán

expedir CFDI a nombre y por cuenta de los comitentes con los

que tengan celebrado el contrato de comisión correspondiente, respecto de las operaciones que realicen en calidad de comisionistas.

Para estos efectos, los comprobantes deberán cumplir además de los requisitos a que se refieren los artículos 29 y 29-A del CFF, con la siguiente información:

I. La clave en el RFC del comitente.

II. Monto correspondiente a los actos o actividades realizados por cuenta de los comitentes.

III. Impuesto que se traslada o se retiene por cuenta del comitente.

IV. Tasa del impuesto que se traslada o se retiene por cuenta del comitente.

Dichos comprobantes deberán integrar el complemento

que al efecto el SAT publique en su página de Internet.

.

CFF 29, 29-A, RLIVA 35, RLIEPS 11, RMF 2014 I.2.7.1.4.

Estados de cuenta expedidos por instituciones de seguros o fianzas

I.2.7.1.19 Para los efectos de los artículos 29 y 29-A del CFF,

los CFDI que de forma trimestral expidan las instituciones de seguros

o de fianzas, autorizadas para organizarse y funcionar como tales,

respecto de las operaciones de coaseguro, reaseguro, corretaje de

reaseguro, coafianzamiento o reafianzamiento deberán cumplir,

además de los requisitos señalados en dichos artículos, con lo

siguiente:

I. Señalen en forma expresa y por separado el ISR causado o

retenido por la operación de que se trate.

II. Señalen el tipo de operación de que se trate y el número de

contrato que corresponda a esa operación.

Expedición de comprobantes en operaciones

con el público en general I.2.7.1.24. Para los efectos del artículo 29-A, fracción IV, segundo párrafo, y último párrafo del CFF, los contribuyentes podrán elaborar un CFDI diario, semanal o mensual donde consten los importes totales correspondientes a los comprobantes de operaciones realizadas con el público en general del periodo al que corresponda, utilizando para ello la clave genérica del RFC a que se refiere la regla I.2.7.1.26. Los contribuyentes que tributen dentro del régimen de incorporación fiscal, podrán elaborar el CFDI de referencia, de forma bimestral.

Los comprobantes de operaciones con el público en general a que se refiere el párrafo anterior, deberán contener los requisitos del artículo 29-A, fracciones I y III del CFF, así como el valor total de los actos o actividades realizados, la cantidad, la clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen y cuando así proceda, el número de registro de la máquina, equipo o sistema y, en su caso, el logotipo fiscal

Los comprobantes de operaciones con el público en general

podrán expedirse en alguna de las formas siguientes:

Los comprobantes de operaciones con el público en general podrán expedirse en

alguna de las formas siguientes:

I. Comprobantes impresos en original y copia, debiendo contener impreso

el número de folio en forma consecutiva previamente a su utilización. La copia se

entregará al interesado y los originales se conservarán por el contribuyente que los

expide.

II. Comprobantes consistentes en copia de la parte de los registros de

auditoría de sus máquinas registradoras, en la que aparezca el importe de las

operaciones de que se trate y siempre que los registros de auditoría contengan el

orden consecutivo de operaciones y el resumen total de las ventas diarias, revisado

y firmado por el auditor interno de la empresa o por el contribuyente.

III. Comprobantes emitidos por los equipos de registro de operaciones con el

público en general, siempre que cumplan con los requisitos siguientes:

a)Contar con sistemas de registro contable electrónico que permitan identificar en

forma expresa el valor total de las operaciones celebradas cada día con el público

en general, así como el monto de los impuestos trasladados en dichas operaciones.

b) Que los equipos para el registro de las operaciones

Comprobantes para tránsito de

mercancías

I.2.7.1.9. Para los efectos del artículo 29, último párrafo del CFF, los

propietarios de mercancías nacionales que formen parte de sus activos,

podrán acreditar únicamente el transporte de dichas mercancías mediante un

CFDI o un comprobante impreso expedido por ellos mismos, en el que

consignen un valor cero, la clave del RFC genérica a que se refiere la regla

I.2.7.1.26., para operaciones con el público en general, y en clase de bienes o

mercancías, se especifique el objeto de la transportación de las mercancías.

Los comprobantes impresos a que se refiere el párrafo anterior,

deberán cumplir con los siguientes requisitos:

I. Lugar y fecha de expedición.

II. La clave del RFC de quien lo expide.

III. Número de folio consecutivo y, en su caso, serie de emisión del

comprobante.

CFDI como constancia de retención del

IVA en servicios de autotransporte de

carga federal 2.7.1.12. • Para los efectos de los artículos 29 del

CFF y 1-A, fracción II, inciso c), en

relación con el 32, fracción V de la Ley del

IVA, el CFDI que expida el prestador del

servicio en donde conste el monto del IVA

retenido por la persona moral, podrá

también considerarse como constancia de

retenciones de dicho impuesto.

• CFF 29, LIVA 1-A, 32

Estados de cuenta expedidos por instituciones de

crédito por intereses exentos

I.2.7.1.10. Para los efectos del artículo 29, último

párrafo del CFF, las instituciones de crédito

podrán expedir los CFDI globales mensuales en

los que se incluyan los montos totales pagados a

sus clientes, durante el mes que corresponda, por

concepto de los intereses a que se refiere el

artículo 93, fracción XX, inciso a) de la Ley del

ISR.

CFF 29, LISR 93

CFDI en operaciones traslativas de dominio de

bienes inmuebles celebradas ante notario

I.2.7.1.23. Para los efectos de los artículos 29 y 29-A del CFF, en

las operaciones traslativas de dominio de bienes inmuebles que se

celebren ante notarios públicos, los adquirentes de dichos bienes

podrán comprobar el costo de adquisición para efectos de deducción y

acreditamiento, con el CFDI que dichos notarios expidan por los

ingresos que perciban, siempre y cuando los notarios incorporen a

dichos comprobantes el complemento que al efecto publique el SAT en

su página de Internet.

Cuando no se proporcione la información de cualquiera de los

datos requeridos en el complemento, los adquirentes no podrán

deducir o acreditar el costo del bien con base en el CFDI que el notario

expida.

CFF 29, 29-A

No deberá expedirse el complemento a que se

refiere esta regla, en los siguientes casos:

I. Tratándose de transmisiones de propiedad, cuando se realicen:

a) Por causa de muerte.

b) A título gratuito.

c) En las que el enajenante sea una persona moral.

d) En las que, en el mismo texto del instrumento que contenga la adquisición, se haga constar el convenio y aceptación de las partes de que será el propio enajenante quien expida el CFDI

e) En las que los enajenantes de dichos bienes sean personas físicas y éstas tributen en términos del Capítulo II del Título IV de la Ley del ISR; y el inmueble forme parte del activo de la persona física.

f) Derivadas de adjudicaciones administrativas, judiciales o fiduciarias,

II. Tratándose de indemnización o contraprestación que deriven de actos jurídicos que se celebren ante notarios públicos, mediante los cuales un propietario o titular de terrenos, bienes o derechos, incluyendo derechos reales, ejidales o comunales permita a otra persona física o moral, el uso, goce, o afectación de los mismos, en el cual se alojen instalaciones de infraestructura sobre la superficie o enterradas, de las industrias petrolera o eléctrica, a fin de que construyan, operen, inspeccionen y den mantenimiento a dichas instalaciones en los casos de que:

a) El receptor del ingreso sea persona física y expida directamente el comprobante fiscal.