empresa de servicios pÚblicos de restrepo aguaviva …

TRANSCRIPT

1

www.vriskr.com Empresa de Servicios Públicos de Restrepo Aguaviva S.A. E.S.P.

Calificación Inicial – Abril de 2021

ENTIDADES DESCENTRALIZADAS

EMPRESA DE SERVICIOS PÚBLICOS DE RESTREPO

AGUAVIVA S.A. E.S.P.

Acta Comité Técnico No. 540

Fecha: 30 de abril de 2021.

Fuentes:

• Empresa de Servicios Públicos

de Restrepo Aguaviva S.A.

E.S.P.

• Consolidador de Hacienda e

Información Pública – CHIP.

• Comisión de regulación de agua

potable y saneamiento básico –

CRA.

Miembros Comité Técnico:

Jesus Benedicto Díaz Durán.

Javier Bernardo Cadena Lozano.

Iván Darío Romero Barrios.

Contactos:

Carlos Mario Tejada Torres

Johely Lorena López Areniz

PBX: (571) 526 5977 Bogotá D.C. (Colombia)

CALIFICACIÓN INICIAL

CAPACIDAD DE PAGO BB+ (DOBLE B MÁS)

PERSPECTIVA ESTABLE

El Comité Técnico de Calificación de Value and Risk Rating S.A.

Sociedad Calificadora de Valores asignó la calificación BB+ (Doble B

Más) a la Capacidad de Pago de la Empresa de Servicios Públicos de

Restrepo Aguaviva S.A. E.S.P.

La calificación BB+ (Doble B Más) indica que la capacidad de pago de

intereses y capital es débil y sugiere que existe un nivel de incertidumbre

que podría afectar el cumplimiento de las obligaciones. No obstante,

puede ser menos vulnerable a acontecimientos adversos que aquellas

calificadas en menores categorías. Cabe aclarar que, para las categorías de

riesgo entre AA y B, Value and Risk Rating S.A. utilizará la

nomenclatura (+) y (-) para otorgar una mayor graduación del riesgo

relativo.

Nota. La presente calificación se otorga en cumplimiento de los requisitos

establecidos en el Decreto 1068 del 26 de mayo de 2015, emitido por el

Ministerio de Hacienda y Crédito Público, en la cual se establece la

obligación de las empresas descentralizadas de tener vigente en todo

momento una calificación de su capacidad de pago para gestionar

endeudamiento externo u operaciones de crédito público interno o externo

con plazo superior a un año.

EXPOSICIÓN DE MOTIVOS DE LA CALIFICACIÓN

La calificación otorgada a la Empresa de Servicios Públicos de Restrepo

AguaViva S.A. E.S.P., en adelante, Aguaviva, se sustenta en lo siguiente:

➢ Posicionamiento y plan estratégico. Aguaviva es una empresa de

servicios públicos, creada en 2005 para la administración y prestación

de los servicios de acueducto, alcantarillado, aseo y aprovechamiento

de basuras en el municipio de Restrepo, Meta. Goza de una posición

monopólica en su zona de influencia, así como de suficientes fuentes

de abastecimiento, buena calidad de agua y un crecimiento urbanístico

constante, lo que ha contribuido al incremento de la base de usuarios.

Al respecto, a 2020 atendió a 7.178 usuarios de aseo (+14,23%),

6.811 de acueducto (+15,95%) y 5.939 de alcantarillado (+14,50%).

De estos, el 84,98% se concentraba en clientes residenciales de

estratos 1, 2 y 3, quienes son beneficiarios de los subsidios, mientras

que, una menor porción estaba en estrato 4 y comercial (14,51%).

Para la prestación de los servicios, cuenta con dos Plantas de

Tratamiento de Agua Potable (PTAP), una de Aguas Residuales

(PTAR), dos carros recolectores, además de laboratorios propios de

2

www.vriskr.com Empresa de Servicios Públicos de Restrepo Aguaviva S.A. E.S.P.

Calificación Inicial – Abril de 2021

ENTIDADES DESCENTRALIZADAS

control de agua para asegurar la calidad del agua, cuyo IRCA1 es de

0%. Así mismo, sobresale la continuidad promedio en la prestación de

los servicios al 99%, así como el seguimiento y la reducción de las

pérdidas de agua, medido a través de del IPUF2, que, para 2020 se

ubicó en 8 m3/suscriptor/mes, aunque con retos en alcanzar la meta

establecida por la regulación (6 m3/suscriptor/mes).

Igualmente, se resaltan las coberturas de los servicios en el área

urbana (99% en acueducto, 92% para alcantarillado y 99,9% en aseo),

a pesar de que se evidencian retos para incrementarlas en la zona rural

(22% acueducto y 35% para aseo), pues incluyen veredas, corredores

viales y zonas residenciales privadas con infraestructura propia.

Por su parte, en 2020, estructuró el nuevo Plan de Inversión (PI) 2020

– 2023 para las necesidades de inversión estimadas para la

rehabilitación, optimización y mejoramiento de la infraestructura

física y operacional. Esto, con el apoyo de la Edesa3 S.A. E.S.P.

(como gestor del PDA4) para gestionar recursos de cofinanciación por

$6.000 millones con el Ministerio de Vivienda, el SGR5 y el

municipio de Restrepo. Además, durante 2021, adelantará actividades

y obras por $2.074 millones6 para beneficiar cerca de 4.472 usuarios.

Value and Risk valora el posicionamiento de la entidad en la región,

así como las metas de crecimiento planteadas para las próximas

vigencias, junto al apoyo y respaldo brindado por las entidades

territoriales que se reflejan tanto en recursos para inversión como en

los subsidios, ante situaciones adversas como la generada por la

pandemia del Covid-19. Sin embargo, considera importante que

robustezca los procesos expansión de los servicios en zonas rurales, el

acompañamiento y la socialización a los usuarios de las estrategias de

crecimiento. Esto, al considerar la actual coyuntura económica, en la

cual se estiman presiones en la capacidad de pago de los hogares y,

por tanto, un panorama desafiante para la ESP en términos de la

generación de resultados, gestión de cartera y sostenibilidad.

➢ Niveles de ejecución presupuestal. La Calificadora resalta el

desempeño presupuestal de Aguaviva, pues, durante el último

quinquenio, ha apropiado en promedio el 98,32% de los ingresos y

comprometido en gastos el 97,22%, con un superávit de $34 millones

y de $206 millones, con los recursos efectivamente pagados.

Para 2020, el presupuesto totalizó $3.287 millones, inferior al de 2019

(-0,10%) por cuenta de las menores estimaciones en los recursos

operativos. De estos, recaudó el 96,35% y comprometió el 95,38%, lo

que derivó en un superávit de $31 millones ($219 millones con los

pagos realizados). Al respecto, sobresale el comportamiento de la

venta de servicios (99,89%), especialmente de acueducto (99,92%),

1 Riesgo de la Calidad del Agua para Consumo Humano. 2 Índice de Pérdidas por Usuario Facturado. 3 Empresa de Servicios Públicos del Meta. 4 Plan Departamental de Aguas. 5 Sistema General de Regalías. 6 Financiados con recursos de cofinanciación (61,08%) y propios (38,92%).

3

www.vriskr.com Empresa de Servicios Públicos de Restrepo Aguaviva S.A. E.S.P.

Calificación Inicial – Abril de 2021

ENTIDADES DESCENTRALIZADAS

alcantarillado (99,90%) y aseo (99,87%), los cuales representaron en

su conjunto el 75,48% del total programado. Adicionalmente, los

ingresos por los convenios con entes gubernamentales (81,65%), los

cuales participaron con el 18,77%.

Fuente: Consolidador de Hacienda y Crédito Público

Cálculos: Value and Risk Rating S.A.

Por su lado, la dinámica de los gastos estuvo determinada por los

compromisos para funcionamiento, con una ejecución de 94,14%,

destinados a personal (97,16%) y generales (95,26%), así como por

los de operación (98,57%) e inversión (94,39%). Estos rubros

abarcaron el 65,87%, 24,81% y 7,12% de lo presupuestado, mientras

que, el servicio de la deuda registró una apropiación de 100%.

Para Value and Risk, los resultados presupuestales reflejan la

efectividad de las estrategias de planeación y su ejecución que le han

permitido mantener resultados positivos y la disponibilidad de los

recursos. No obstante, reconoce que, cualquier factor externo podría

impactar de manera importante la estructura presupuestal de la ESP,

por lo que se hace necesario mantener el seguimiento permanente a

los procesos de estimación, proyección y recaudo. Situación que toma

relevancia dados los posibles efectos de la emergencia sanitaria y

económica actual en la dinámica de los ingresos.

➢ Crecimiento de los ingresos. Acorde con la naturaleza de los

servicios prestados, el crecimiento urbanístico y la progresividad de

las tarifas de acueducto, alcantarillado y aseo, los ingresos

operacionales de Aguaviva mantuvieron una senda de crecimiento

sostenido promedio entre 2016 – 2019 del 17,08%.

No obstante, a diciembre de 2020, aumentaron marginalmente

(+0,18%) y totalizaron $3.140 millones, a raíz de la suspensión del

ajuste a los cargos fijos y variables de las tarifas7 (por la coyuntura),

especialmente para alcantarillado (-1,70%) y acueducto (+1,07%). A

esto, se sumó la caída de la venta de bienes8 (-52,08%), aunque

compensada por la prestación del servicio de aseo (+2,54%), los

cuales participaron con el 1,33% y 43% del total, en su orden.

Cabe anotar que la entidad estima para 2021 actualizar las tarifas de

los servicios de acueducto y alcantarillado, de acuerdo con las

directrices de la Resolución CRA 825 y los índices inflacionarios

proyectados. Lo anterior, junto con un mejor comportamiento en el

7 Resolución CRA 911 de 2020. 8 Venta de medidores.

4

www.vriskr.com Empresa de Servicios Públicos de Restrepo Aguaviva S.A. E.S.P.

Calificación Inicial – Abril de 2021

ENTIDADES DESCENTRALIZADAS

crecimiento de los suscriptores, por lo que proyectan un aumento en

los ingresos cercanos al 6,5%.

Fuente: Consolidador de Hacienda y Crédito Público

Cálculos: Value and Risk Rating S.A.

Adicionalmente, está elaborando un plan de aplicación gradual9 para

recuperar los incrementos que fueron suspendidos producto de la

coyuntura en 2020. Lo anterior, le permitirá remunerar la diferencia

entre la tarifa aplicada y la que debió aplicarse. Así, en un horizonte

de 12 a 18 meses, espera un incremento entre el 2% y el 3%.

Por otra parte, se resalta la gestión adelantada por la ESP para reducir

los niveles de pérdidas de agua que incluyen, entre otros, la reposición

y rehabilitación de las redes, la instalación de macromedidores y la

localización de acometidas fraudulentas que se suman a los

mantenimientos preventivos, el control diario de fugas, los cambios

de micromedidores y la actualización de equipos. De este modo, la

Calificadora hará seguimiento a la efectividad de estas acciones, así

como a la puesta en marcha de los planes de incremento tarifario y sus

posibles efectos sobre la estructura operativa y los niveles de

morosidad, con el fin de evaluar la capacidad de generación de

recursos para suplir sus obligaciones en el tiempo.

➢ Niveles de rentabilidad. Uno de los aspectos que sustenta la

calificación de Aguaviva son los altos requerimientos en costos y

gastos, especialmente de mano de obra y mantenimiento, que, si bien

son característicos del sector, para Value and Risk revisten en una

mayor exposición a sucesos adversos que puedan afectarla, al

considerar su estructura financiera.

Al respecto, durante últimos cinco años, los costos abarcaron en

promedio el 70,55% de los ingresos, mientras que, los gastos el

25,81%, con márgenes brutos y operativos promedio de 29,45% y

1,25%, en su orden. Para 2020, los costos y gastos totalizaron en su

conjunto $3.093 millones (+1,61%), determinados por las mayores

contribuciones ambientales y tasas contributivas10, sueldos y

salarios11, mantenimientos, publicidad e insumos. Esto, aunado al

9 Resolución CRA 936/2020. 10 En 2020 la CRA actualizó las tarifas de las tasas de vertimientos y Cormacarena determinó

una contribución adicional para las ESP. 11 Con un crecimiento importante debido a que asumió las vacaciones de los funcionarios de las vigencias 2019 y 2020, las cuales no fueron otorgadas en su respectivo periodo debido al

periodo electoral y por el cumplimiento de la Ley de garantías.

5

www.vriskr.com Empresa de Servicios Públicos de Restrepo Aguaviva S.A. E.S.P.

Calificación Inicial – Abril de 2021

ENTIDADES DESCENTRALIZADAS

incremento de las amortizaciones12 y depreciaciones ($47 millones),

derivó en una pérdida operativa de $13 millones.

Fuente: Consolidador de Hacienda y Crédito Público.

Cálculos: Value and Risk Rating S.A.

Ahora bien, al considerar los otros ingresos13 y los gastos no

operacionales y financieros14, la utilidad neta cerró en $105 millones,

con un crecimiento frente a la de 2019 ($41 millones) y un impacto

favorable en los índices de rentabilidad.

Aguaviva S.A. E.S.P. dic-16 dic-17 dic-18 dic-19 dic-20

Margen Bruto 28,41% 29,90% 26,66% 31,31% 30,96%

Margen Operacional 2,81% 0,37% 1,60% 1,87% -0,42%

Margen Neto 2,38% 0,39% 1,34% 1,32% 3,36%

ROA 2,46% 0,17% 0,97% 1,14% 2,92%

ROE 5,50% 0,20% 1,31% 1,46% 3,60%

Ebitda / Ingresos 4,60% 6,16% 7,40% 6,54% 1,49%

Ebitda / Activos 4,76% 2,68% 5,37% 5,68% 1,29% Cálculos: Value and Risk Rating S.A.

Si bien durante 2020 se evidenció un mejor comportamiento en los

resultados netos, estos obedecieron a factores no recurrentes. Por

tanto, en opinión de la Calificadora, es importante que Aguaviva

aumente la generación operacional, a través del seguimiento continuo

de los costos y gastos, la gestión de las pérdidas, el estudio de los

requerimientos de cada unidad y la implementación controlada de la

progresividad tarifaria, sin que se presenten repercusiones sociales en

la población que puedan afectar su sostenibilidad.

➢ Nivel de endeudamiento. Entre 2016 a 2020, la entidad registró

niveles de endeudamiento medios de 27,66%, mientras que, a

diciembre de 2020 cerró en 18,81%, con un pasivo total de $680

millones (-13,32%). Este, se concentró en las cuentas por pagar

corrientes (65,91%), seguido de los anticipos sobre convenios

recibidos15 (29,86%) y beneficios a empleados (25,88%).

Por su parte, las obligaciones financieras cerraron en $13 millones y

están relacionados con las operaciones adquiridas en noviembre de

2020 con Findeter para la financiación de los consumos de los estratos

12 Correspondiente a la amortización de los aplicativos contables adquiridos en 2019. 13 En su mayoría por descuentos recibidos por los beneficios en el pago de estampillas de

vigencias anteriores que condonaron el 100% en los intereses y el 20% del capital. 14 Incluyen intereses de un crédito de corto plazo adquirido en 2020 y el pago de una multa impuesta por Cormacarena. 15 Recursos recibidos en 2019 por parte del Municipio para la financiación de obras.

6

www.vriskr.com Empresa de Servicios Públicos de Restrepo Aguaviva S.A. E.S.P.

Calificación Inicial – Abril de 2021

ENTIDADES DESCENTRALIZADAS

1 y 2 de abril y mayo de 2020, a un plazo de un año16. Es de

mencionar que, para la presente calificación, pretende adquirir un

endeudamiento de hasta $330 millones17 para la financiación de los

proyectos de inversión definidos en el Plan de Acción 2021. De este

modo, el nivel de endeudamiento máximo para los próximos cinco

años ascendería a 26,40%.

➢ Cuentas por cobrar. A diciembre de 2020, las cuentas por cobrar

netas de Aguaviva alcanzaron $476 millones18 con un incremento de

12,08%. De estos, el 62,96% correspondió a servicios públicos, los

cuales decrecieron 6,68%, a pesar de la dinámica de los subsidios

adeudados por el ente territorial y la menor capacidad de pago de los

usuarios producto de la coyuntura económica.

De igual forma, registró cuentas de difícil recaudo por $167 millones

y provisiones por $45 millones, con los cuales cubriría el 26,81% de

las obligaciones. Por edad de mora, el 42,62% eran deudas mayores a

360 días; el 25,25%, entre 1 y 90 días; el 21,51%, entre 181 y 360

días, mientras que, la porción vigente representó el 1,21%.

Fuente: Aguaviva E.S.P.

Cálculos: Value and Risk Rating S.A.

Value and Risk pondera el fortalecimiento de los procesos de cobro y

normalización de la cartera que han incluido acciones persuasivas y

coactivas, el fortalecimiento de las facilidades de pago (a través de

medios virtuales19), a la vez que actividades de depuración y

saneamiento contable de forma particular, con base en las condiciones

de cada suscriptor. Así mismo, la financiación de facturas a cuotas,

respaldada con el crédito con Findeter, y el apoyo brindado por el

Municipio durante 2020, que contempló el incremento de los

subsidios desde abril20. Factores que le permitieron mantener un

destacable nivel de recaudo, el cual se situó en 91,20% al cierre.

Sin embargo, reconoce los desafíos de la ESP en relación con un

posible aumento de las cuentas por cobrar, dada la imposibilidad de

desconexión de los servicios21 y el incremento en las tarifas

programado. Por tanto, considera importante que fortalezca los

mecanismos de seguimiento y control de la cartera para incentivar y

16 Bajo el marco de las resoluciones 528 de 2020 y 581 de 2020. 17 A un plazo de cinco años, con dos meses de gracia y una tasa indexada. 18 Incluyen los deterioros de servicios públicos y otras cuentas por cobrar. 19 Botón de pago electrónico, convenios de recaudado y renovación de la plataforma Web. 20 Para el estrato 1 del 50% al 70%, para el estrato 2 del 10% al 50% y el 3 del 0% al 20%. 21 Durante 2020 y en línea con los parámetros normativos, la ESP reconectó a 76 usuarios.

7

www.vriskr.com Empresa de Servicios Públicos de Restrepo Aguaviva S.A. E.S.P.

Calificación Inicial – Abril de 2021

ENTIDADES DESCENTRALIZADAS

poner en marcha diferentes alternativas de pago, en favor de su flujo

de efectivo, el capital de trabajo y los niveles de liquidez.

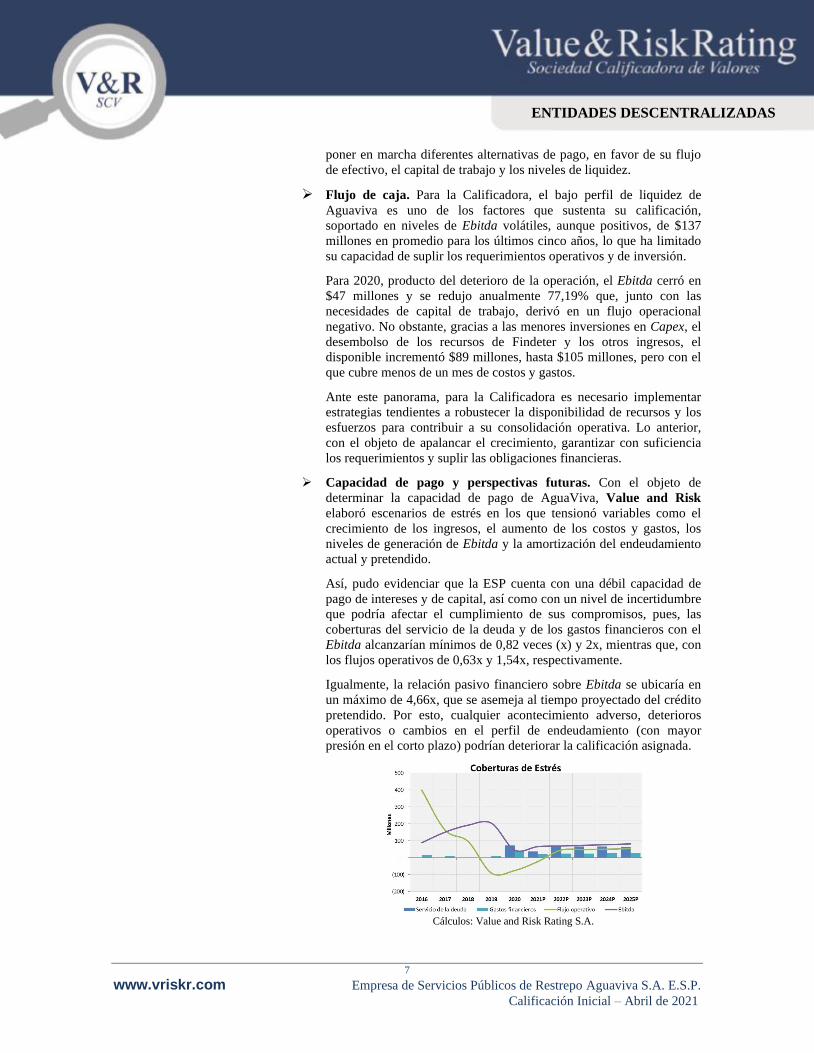

➢ Flujo de caja. Para la Calificadora, el bajo perfil de liquidez de

Aguaviva es uno de los factores que sustenta su calificación,

soportado en niveles de Ebitda volátiles, aunque positivos, de $137

millones en promedio para los últimos cinco años, lo que ha limitado

su capacidad de suplir los requerimientos operativos y de inversión.

Para 2020, producto del deterioro de la operación, el Ebitda cerró en

$47 millones y se redujo anualmente 77,19% que, junto con las

necesidades de capital de trabajo, derivó en un flujo operacional

negativo. No obstante, gracias a las menores inversiones en Capex, el

desembolso de los recursos de Findeter y los otros ingresos, el

disponible incrementó $89 millones, hasta $105 millones, pero con el

que cubre menos de un mes de costos y gastos.

Ante este panorama, para la Calificadora es necesario implementar

estrategias tendientes a robustecer la disponibilidad de recursos y los

esfuerzos para contribuir a su consolidación operativa. Lo anterior,

con el objeto de apalancar el crecimiento, garantizar con suficiencia

los requerimientos y suplir las obligaciones financieras.

➢ Capacidad de pago y perspectivas futuras. Con el objeto de

determinar la capacidad de pago de AguaViva, Value and Risk

elaboró escenarios de estrés en los que tensionó variables como el

crecimiento de los ingresos, el aumento de los costos y gastos, los

niveles de generación de Ebitda y la amortización del endeudamiento

actual y pretendido.

Así, pudo evidenciar que la ESP cuenta con una débil capacidad de

pago de intereses y de capital, así como con un nivel de incertidumbre

que podría afectar el cumplimiento de sus compromisos, pues, las

coberturas del servicio de la deuda y de los gastos financieros con el

Ebitda alcanzarían mínimos de 0,82 veces (x) y 2x, mientras que, con

los flujos operativos de 0,63x y 1,54x, respectivamente.

Igualmente, la relación pasivo financiero sobre Ebitda se ubicaría en

un máximo de 4,66x, que se asemeja al tiempo proyectado del crédito

pretendido. Por esto, cualquier acontecimiento adverso, deterioros

operativos o cambios en el perfil de endeudamiento (con mayor

presión en el corto plazo) podrían deteriorar la calificación asignada.

Cálculos: Value and Risk Rating S.A.

8

www.vriskr.com Empresa de Servicios Públicos de Restrepo Aguaviva S.A. E.S.P.

Calificación Inicial – Abril de 2021

ENTIDADES DESCENTRALIZADAS

Cálculos: Value and Risk Rating S.A.

➢ Contingencias. Según la información suministrada, actualmente

cursan en contra de Aguaviva cinco procesos contingentes con

pretensiones por $1.168 millones, relacionados con acciones de

reparación directa (83,64%) y laborales (16,36%). Por riesgo, el

26,78% estaba catalogado como medio, mientras que, el 73,22% con

una probabilidad de fallo baja. Al respecto, tiene una apropiación

presupuestal por $80 millones para litigios y demandas, a la vez que

provisiones constituidas por $16 millones, con los que cubriría el

30,67% de aquellos procesos de riesgo medio.

Para Value and Risk, la ESP presenta un perfil de riesgo jurídico

moderado, dadas las pretensiones, las provisiones constituidas, la

liquidez y la generación operativa, por lo que es importante que

fortalezca permanentemente los mecanismos de control para mitigar

posibles impactos en su estructura financiera o capacidad de pago.

9

www.vriskr.com Empresa de Servicios Públicos de Restrepo Aguaviva S.A. E.S.P.

Calificación Inicial – Abril de 2021

ENTIDADES DESCENTRALIZADAS

Servicios como acueducto, alcantarillado y aseo

son catalogados como básicos y esenciales en la

Constitución Nacional y, por tanto, la Nación, a

través del Ministerio de Vivienda, Ciudad y

Territorio y la Superintendencia de Servicios

Públicos Domiciliarios, tiene como función

primordial: la formulación, implementación,

seguimiento y control de las entidades prestadoras

de dichos servicios.

Por su parte, a través de la CRA, el Estado crea y

preserva las condiciones para asegurar la

prestación de los servicios, establecer criterios para

otorgar subsidios a los usuarios de escasos recursos

y aplicar metodologías para fijar las tarifas.

La Ley estableció varias opciones empresariales y

personas autorizadas para prestar los servicios

públicos urbanos y rurales, tales como las empresas

de servicios públicos de carácter oficial, privado y

mixto, así como las organizaciones autorizadas, las

entidades descentralizadas y los particulares. Para

estos últimos se prevén diversas modalidades de

participación, como contratos de servicios, arriendo

o concesión, en los cuales el sector público sigue

siendo propietario de los activos.

Posterior a la entrada en vigor de la nueva

estructura tarifaria para acueducto, alcantarillado

(CRA 688 de 2014 y CRA 825 de 2017) y aseo

(Resolución CRA 720 de 2015), los retos de las

E.S.P. están enfocados al uso eficiente de los

recursos recibidos a través de la tarifa para

inversión. Lo anterior, para mejorar sus estándares

en términos de calidad, continuidad y medición.

Asimismo, en el caso particular de acueducto y

alcantarillado, uno de los principales desafíos es la

ampliación de la cobertura, pues en 2018 se ubicó

en 86,4% y 76,6% (incluye área urbana y rural).

Esto, dado el déficit de infraestructura y

mantenimiento, así como las características

geográficas que dificultan el acceso al territorio.

Por su parte, para el servicio de aseo, el reto más

importante está relacionado con el seguimiento y

control a la operación de las actividades de

disposición final en los rellenos sanitarios, los

cuales actualmente han desbordado su capacidad

de almacenamiento y representan riesgos

ambientales y de salud pública.

Para Value and Risk, las empresas de servicios

públicos cuentan con positivas perspectivas de

crecimiento, basadas en las proyecciones de

desarrollo demográfico (especialmente en ciudades

intermedias) y los bajos niveles de cobertura en el

área rural. Esto, beneficiado por el entorno

regulatorio y la estabilidad de sus ingresos,

producto de su posición monopólica.

No obstante, es fundamental que los operadores

lleven a cabo dentro de los plazos establecidos las

inversiones en infraestructura para garantizar los

estándares de calidad y la cobertura. Lo anterior, a

fin de evitar las penalidades establecidas por la

CRA, en caso de incumplir con la implementación

de los proyectos y los mínimos regulatorios.

Además de estos retos, la Calificadora considera

relevante que los esfuerzos estén direccionados al

mejoramiento de los sistemas de calidad, los

procesos administrativos, la gestión de cartera, el

seguimiento a los procesos contingentes, entre

otros aspectos que resultan fundamentales para

incrementar la productividad, la eficiencia y

mejorar el desarrollo de la operación.

Ahora bien, teniendo en cuenta la emergencia

económica, sanitaria, social y ecológica decretada

en marzo de 2020 por causa de la pandemia del

Covid-19, el Gobierno Nacional, a través del

Decreto 441, estipuló la reinstalación y/o

reconexión inmediata del servicio de acueducto a

los suscriptores residenciales suspendidos y/o

cortados. Esto, aumentó los desafíos, en especial,

respecto a las estrategias de cobro y financiación

de las facturas, pues dichos factores repercuten en

la capacidad de las E.S.P. de mantener la liquidez

suficiente para soportar las inversiones en capital

de trabajo e infraestructura.

Aguaviva S.A. E.S.P. es una sociedad anónima

prestadora de los servicios públicos domiciliarios

de acueducto, alcantarillado y aseo, con autonomía

administrativa, patrimonio propio y del orden

municipal, cuya zona de influencia se encuentra en

el casco urbano y rural del municipio de Restrepo,

Meta.

CARACTERÍSTICAS DEL SECTOR

PERFIL DE LA ENTIDAD

10

www.vriskr.com Empresa de Servicios Públicos de Restrepo Aguaviva S.A. E.S.P.

Calificación Inicial – Abril de 2021

ENTIDADES DESCENTRALIZADAS

La dirección está a cargo de la Asamblea de

Accionistas22 y de la Junta Directiva23, órgano a

cargo de los lineamientos estratégicos y de

supervisar su desarrollo. Por su lado, la Gerencia

General lidera la gestión operativa y corresponde a

un cargo de libre nombramiento y remoción.

En adición, la estructura está soportada en tres

oficinas (administrativa y financiera, jurídica y de

acueducto, alcantarillado y aseo) y un total de 49

funcionarios, de los cuales, el 77,55% son

trabajadores oficiales y el restante, de libre

nombramiento y remoción.

Fuente: AguaViva S.A. E.S.P.

La Calificadora resalta que en el último año

desarrolló los módulos del Modelo Estándar de

Control Interno e implementó el Modelo Integrado

de Planeación y de Gestión. Además, mantiene

formatos de control, actualización de procesos y

procedimientos, auditorías internas, ajustes

surgidos de las recomendaciones y observaciones

presentadas en los informes de control interno.

Cuenta con el software Stefanini Sysman S.A.S.

para centralizar los procesos de comercialización y

financieros. Así mismo, adelanta la actualización

de la página web para incluir un área informativa,

servicios en línea, los lineamientos generales de

gobierno digital y la Ley de transparencia.

Aguaviva es la única empresa prestadora de los

servicios de acueducto, alcantarillado y aseo en el

municipio de Restrepo, por lo que se beneficia de

22 Compuesta por el municipio de Restrepo y el Instituto de

Cultura. 23 Presidida por un representante del municipio de Restrepo, un vicepresidente (correspondiente al delegado del Instituto de

Cultura) y un vocal de control.

su condición monopólica y del crecimiento

poblacional.

A diciembre de 2020, atendió 7.178 usuarios en

aseo (+14,23%), 6.811 de acueducto (+15,95%) y

5.939 de alcantarillado (+14,50%), concentrados en

estratos uno, dos y tres con el 85%, seguido de

aquellos en estrato 4 (10,89%) y del sector

comercial (3,62%).

Fuente: AguaViva S.A. E.S.P.

La evolución de clientes, junto con el continuo

crecimiento del Municipio, reviste en constantes

retos para lograr mejores coberturas en los

servicios, en especial, en la zona rural. Sin

embargo, se ponderan los índices de continuidad

(99%), la calidad de agua (IRCA:0%), aun con

desafíos en el control de pérdidas, a través del

IPUF.

Igualmente, adelanta el Plan de Inversiones que

contempla la optimización, adecuación, reposición

y rehabilitación de la infraestructura de acueducto

y alcantarillado, financiado con recursos propios,

de cooperación municipal y el PDA.

Fortalezas

➢ Único prestador de los servicios públicos en el

municipio de Restrepo.

➢ Tendencia creciente de la base de clientes, lo

que junto al crecimiento urbano beneficia la

generación de ingresos.

➢ Importante apoyo del Municipio y el

Departamento para el apalancamiento de obras

estratégicas.

➢ Sobresalientes índices de calidad del agua.

➢ Destacables niveles de cobertura de los

servicios en la zona urbana.

➢ Controlados niveles de endeudamiento.

FORTALEZAS Y RETOS

POSICIONAMIENTO DE MERCADO

11

www.vriskr.com Empresa de Servicios Públicos de Restrepo Aguaviva S.A. E.S.P.

Calificación Inicial – Abril de 2021

ENTIDADES DESCENTRALIZADAS

➢ Base de ingresos creciente, soportado en el

desarrollo urbanístico del municipio y los

cambios regulatorios.

➢ Sobresalientes mecanismos de facturación,

cobro y recuperación de cartera que favorecen

la disponibilidad de los recursos.

➢ Sistemas que benefician la gestión operativa,

el seguimiento de los procesos y la integración

de las unidades misionales.

Retos

➢ Implementar completamente el nuevo marco

tarifario, sin impactos sobre la morosidad y la

capacidad de pago de los clientes.

➢ Culminar las inversiones contempladas en el

PI dentro de los tiempos establecidos.

➢ Mantener los mecanismos de gestión y

ejecución presupuestal para mantener la

obtención de superávits.

➢ Fortalecer la generación operacional para

incrementar sus resultados y, por ende, la

capacidad de pago.

➢ Hacer especial seguimiento a los niveles de

morosidad de la cartera para incentivar la

cultura de pago, en pro del capital de trabajo y

la liquidez.

➢ Contar con certificaciones de calidad, a fin de

garantizar la trazabilidad de la información, el

mejoramiento de los procesos internos y la

gestión documental.

➢ Robustecer permanentemente los mecanismos

de seguimiento y control de los procesos

contingentes, para mitigar impactos adversos

sobre su situación financiera.

ENTIDADES DESCENTRALIZADAS

12

DESEMPEÑO PRESUPUESTAL EMPRESA DE SERVICIOS PÚBLICOS DE RESTREPO

AGUAVIVA S.A. E.S.P. DE 2016 A 2020 (CIFRAS EN MILES DE PESOS)

PRESUPUESTO AGUA VIVA 2016 2017 2018 2019 2020

Presupuesto 2.031.189 2.397.834 2.745.479 3.290.589 3.287.368

Ingresos Ejecutados 1.915.898 2.354.940 2.736.304 3.390.305 3.167.407

Gastos Comprometidos 1.913.813 2.338.901 2.727.214 3.278.234 3.135.610

Gastos Pagados 1.781.666 2.204.969 2.514.456 3.084.538 2.948.276

Superavit/ Deficit Efectivo 134.232 149.971 221.848 305.768 219.131

Superavit/Deficit 2.085 16.038 9.090 112.072 31.797

ESTADO DE SITUACIÓN FINANCIERA EMPRESA DE SERVICIOS PÚBLICOS DE RESTREPO

AGUAVIVA S.A. E.S.P. DE 2016 A 2020 (CIFRAS EN MILES DE PESOS)

31/12/2016 31/12/2017 31/12/2018 31/12/2019 31/12/2020

NIIF NIIF NIIF NIIF NIIF

2016 2017 2018 2019 2020

ACTIVO 1.887.916 5.675.491 3.601.376 3.611.989 3.613.061

ACTIVO CORRIENTE 659.457 479.858 580.008 676.628 779.368

Disponible 7.863 37.264 55.550 15.589 105.020

Deudores 556.111 363.267 397.852 424.528 475.799

Venta de bienes - - 4.155 8.868 8.415

Prestación de servicios - - 5.903 6.828 7.026

Servicios Públicos 466.455 353.488 288.026 320.985 299.547

Deudas de difícil recaudo - - 114.390 120.815 166.565

Deterioro acumulado - - (20.854) (44.650) (44.650)

Otros deudores - 9.779 6.233 11.682 38.896

Inventarios 95.483 59.438 78.531 91.678 45.825

Otros activos - 19.889 48.075 144.833 152.724

Bienes y servicios pagados por anticipado - - 692 - 204

Anticipos o saldos a favor por impuestos y contribuciones - 19.889 38.713 41.316 49.003

Avances y anticipos entregados - - 8.670 103.517 103.517

TOTAL ACTIVO NO CORRIENTE 1.228.459 5.195.633 3.021.367 2.935.361 2.833.693

Propiedad, planta y equipo neto 1.228.459 5.195.633 3.021.367 2.908.549 2.818.743

Otros activos - - - 26.812 14.950

Intangibles - - - 26.812 53.703

Amortización acumulada de intangibles (cr) - - - - (38.753)

PASIVO 1.041.898 968.259 918.463 784.197 679.780

PASIVO CORRIENTE 841.397 845.646 870.281 642.678 448.015

Cuentas por pagar 748.056 691.328 697.944 453.710 272.071

Beneficios a los empleados 93.341 154.317 172.337 188.968 175.944

PASIVO FINANCIERO - 24.140 - - 12.833

Corto plazo - 24.140 - - -

Largo plazo - - - - 12.833

PASIVO NO CORRIENTE 200.501 98.473 48.181 141.519 218.932

Pasivos estimados y provisiones - 78.473 37.899 37.899 15.917

Otros pasivos 200.501 20.000 10.283 103.620 203.015

Avances y anticipos recibidos - - 1.240 103.603 202.997

Ingresos recibidos por anticipado 200.501 - 373 18 18

Recursos recibidos en administración - 20.000 8.670 - -

PATRIMONIO 846.018 4.707.232 2.682.913 2.827.793 2.933.280

Capital suscrito y pagado 464.500 464.500 464.500 464.500 464.500

Resultados de ejercicios anteriores 218.364 264.876 274.385 2.322.004 2.363.293

Resultados del ejercicio 46.512 9.509 35.077 41.289 105.487

Impactos por la transición al nuevo marco de regulación 116.642 3.968.347 1.908.951 - -

PASIVO + PATRIMONIO 1.887.916 5.675.491 3.601.376 3.611.989 3.613.061

BALANCE

ENTIDADES DESCENTRALIZADAS

13

ESTADOS DE RESULTADOS EMPRESA DE SERVICIOS PÚBLICOS DE RESTREPO

AGUAVIVA S.A. E.S.P. DE 2016 A 2020 (CIFRAS EN MILES DE PESOS)

ESTADO DE RESULTADOS (P&G) 2016 2017 2018 2019 2020

Ingresos operacionales 1.952.876 2.466.520 2.612.757 3.134.282 3.140.055

Costos de ventas 1.398.006 1.728.973 1.916.319 2.153.017 2.167.956

UTILIDAD BRUTA 554.870 737.548 696.438 981.265 972.099

Gastos administrativos 464.977 585.675 616.715 891.293 925.330

Provisiones 35.114 142.758 29.428 23.796 12.979

Depreciaciones y amortizaciones - - 8.428 7.540 46.980

UTILIDAD OPERACIONAL 54.779 9.114 41.868 58.635 (13.189)

Ingresos financieros 51 - 12.800 7.287 18.194

Gastos financieros 14.337 10.279 2.352 12.169 38.809

Otros ingresos 6.019 11.111 - 1.489 139.301

Otros gastos - 437 17.239 13.953 10

Ajustes de ejercicios anteriores - - - - -

UTILIDAD ANTES DE IMPUESTOS 46.512 9.509 35.077 41.289 105.487

UTILIDAD NETA 46.512 9.509 35.077 41.289 105.487

PRINCIPALES INDICADORES EMPRESA DE SERVICIOS PÚBLICOS DE RESTREPO

AGUAVIVA S.A. E.S.P. DE 2016 A 2020

INDICADORES 2016 2017 2018 2019 2020

ENDEUDAMIENTO Y LIQUIDEZ

Endeudamiento (Pasivo/Activo) 55,19% 17,06% 25,50% 21,71% 18,81%

Pasivo Financiero / Total Activo 0,00% 0,43% 0,00% 0,00% 0,36%

Pasivo Financiero / Total Pasivo 0,00% 2,49% 0,00% 0,00% 1,89%

Pasivo Financiero / Patrimonio 0,00% 0,51% 0,00% 0,00% 0,44%

Razón Corriente 0,78x 0,55x 0,67x 1,05x 1,74x

Ebitda 89.893 151.873 193.469 205.028 46.769

% Crecimiento del Ebitda N.A. 68,95% 27,39% 5,97% -77,19%

Flujo de Caja Operacional 400.255 165.162 190.632 -106.986 -29.036

Flujo de Caja Libre sin Financiación -822.185 -3.791.337 2.225.485 -156.041 164.944

ACTIVIDAD Y EFICIENCIA

Variación de los ingresos operacionales N.A. 26,30% 5,93% 19,96% 0,18%

Variación Gastos Administrativos N.A. 25,96% 5,30% 44,52% 3,82%

Variación Costos N.A. 23,67% 10,84% 12,35% 0,69%

Rotación de Cuentas por Cobrar Comercial (Días) 86 52 57 53 55

Rotación de Inventario (Días) 25 12 15 15 8

Rotación Proveedores (Días) 32 17 13 9 3

Ciclo de Caja (Días) 79 46 58 59 59

Capital de Trabajo -181.940 -389.928 -290.273 33.951 331.353

RENTABILIDAD 2016 2017 2016 2019 dic-20

Margen Bruto 28,41% 29,90% 26,66% 31,31% 30,96%

Margen Operacional 2,81% 0,37% 1,60% 1,87% -0,42%

Margen Neto 2,38% 0,39% 1,34% 1,32% 3,36%

ROA 2,46% 0,17% 0,97% 1,14% 2,92%

ROE 5,50% 0,20% 1,31% 1,46% 3,60%

Ebitda / Ingresos 4,60% 6,16% 7,40% 6,54% 1,49%

Ebitda / Activos 4,76% 2,68% 5,37% 5,68% 1,29%

COBERTURAS

Ut. Operacional / Gasto Financiero 3,82x 0,89x 17,80x 4,82x -0,34x

Ebitda / Gasto Financiero 6,27x 14,77x 82,26x 16,85x 1,21x

Ebitda / Servicio de la Deuda N.A. N.A. N.A. N.A. 0,64x

Ebitda / Saldo de la Deuda N.A. 6,29x N.A. N.A. 3,64x

Flujo operativo / Gasto Financiero 27,92x 16,07x 81,05x -8,79x -0,75x

Flujo Libre / Gasto Financiero -57,35x -368,84x 946,21x -12,82x 4,25x

Flujo Operacional / Servicio de la Deuda N.A. N.A. N.A. N.A. -0,40x

Flujo Libre / Servicio de la Deuda N.A. N.A. N.A. N.A. 2,27x

Flujo Operativo / Capex 0,33x 0,04x -0,09x -2,92x 0,53x

Pasivo Financiero / Ebitda (Eje Der) 0,00x 0,16x 0,00x 0,00x 0,27x

Una calificación de riesgo emitida por Value and Risk Rating S.A. Sociedad Calificadora de Valores es una opinión técnica y en ningún

momento pretende ser una recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título, sino una evaluación sobre la probabilidad de que el capital y sus rendimientos sean cancelados

oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas. Por

ello, la Calificadora no asume responsabilidad por errores, omisiones o por resultados derivados del uso de esta información. Las hojas de vida de los miembros del Comité Técnico de Calificación se encuentran disponibles en la página web de la Calificadora www.vriskr.com