elaboración del manual de procedimientos para las asociaciones solidaristas una herramienta de...

TRANSCRIPT

Elaboración del Manual de Procedimientos para las Asociaciones Solidaristas

Una Herramienta de Control Interno

Contenido:Introducción:

◦Sistema de Control Interno (SCI)◦Los Manuales de Gestión.

El Manual de Procedimientos:◦Percepción Administración General.◦En las Asociaciones Solidaristas.◦Definición y Componentes.◦Elaboración ajustada al perfil de su

Asociación Solidarista.◦Usos y Beneficios.

Ejemplos y Consultas.

Control Interno:INTOSAI*: es el plan de la

organización y el conjunto de planes, métodos, procedimientos y otras medidas de una institución, orientados a proporcionar una garantía razonable de que se cumplen los objetivos de promover operaciones metódicas, económicas, eficientes y eficaces, así como productos y servicios de la calidad esperada.

* INTOSAI: Comisión de Normas de Control Interno de la Organización Internacional de Instituciones Fiscalizadoras Superiores

Sistema de Control Interno -SCIDefinición: (art.8 LGCI-8292) Comprende la

serie de acciones diseñadas y ejecutadas por la administración activa para proporcionar una seguridad razonable en torno a la consecución de los objetivos de la organización, fundamentalmente en las siguientes categorías: ◦ a) Proteger y conservar el patrimonio público

contra cualquier pérdida, despilfarro, uso indebido, irregularidad o acto ilegal;

◦ b) Confiabilidad y oportunidad de la información; ◦ c) Eficiencia y eficacia de las operaciones; y ◦ d) Cumplir con el ordenamiento jurídico y

técnico.

Sistema de Control Interno en las Asociaciones Solidaristas

Definición: Comprende la serie de acciones o procedimientos diseñados y ejecutados por la Junta Directiva y Administración Activa para proporcionar una seguridad razonable en torno a la consecución de los objetivos de la Asociación, fundamentalmente en las siguientes categorías: ◦ a) Proteger y conservar el patrimonio de los

Asociados, contra cualquier pérdida, despilfarro, uso indebido, irregularidad o acto ilegal;

◦ b) Confiabilidad y oportunidad de la información; ◦ c) Eficiencia y eficacia de las operaciones; y ◦ d) Cumplir con el ordenamiento jurídico y técnico.

Algunas definiciones importantes

Acciones:• Actividades desarrolladas por las personas que

configuran el proceso realizado mediante el sistema para obtener un resultado final.

Administración Activa• Ejecuta en primera instancia las acciones del SCI.• Responsable de que el SCI sea definido, implementado

y operado adecuadamente.

Seguridad• El SCI da seguridad a la Asociación sobre el logro de los

objetivos.• Se caracteriza por ser RAZONABLE y no completa.

Humanos y Recursos limitados,

Objetivos• Es la razón de ser del SCI. • Aplicable a todos los niveles.

Sistemas o Manuales de Gestión

Definiciones:Sistemas y procedimientos utilizados

en el desarrollo de los diferentes procesos y actividades de una organización.

Constituyen herramientas claves e indispensables para el logro de las actividades funcionales y departamentales concernientes a una organización.

En ellos están contenidos elementos que orientan a la comprensión y visualización de las diferentes acciones o procesos que se ejecutan, de forma detallada.

Manual de Procedimientos

Tengo claros los objetivos, ahora, a ver que tengo que hacer para conseguirlos…

Manual de Procedimientos Es el documento que contiene la descripción de

actividades que deben seguirse en la realización de las funciones de una unidad administrativa, o de dos ó mas de ellas.

Incluye además, los puestos o unidades administrativas que intervienen precisando su responsabilidad y participación.

Suelen contener información y ejemplos de formularios, autorizaciones o documentos necesarios, máquinas o equipo de oficina a utilizar y cualquier otro dato que pueda auxiliar al correcto desarrollo de las actividades dentro de la empresa.

En el se encuentra registrada y transmitida sin distorsión la información básica referente al funcionamiento de todas las unidades administrativas, facilita las labores de auditoria, la evaluación y control interno y su vigilancia, la conciencia en los empleados y en sus jefes de que el trabajo se está realizando o no adecuadamente.

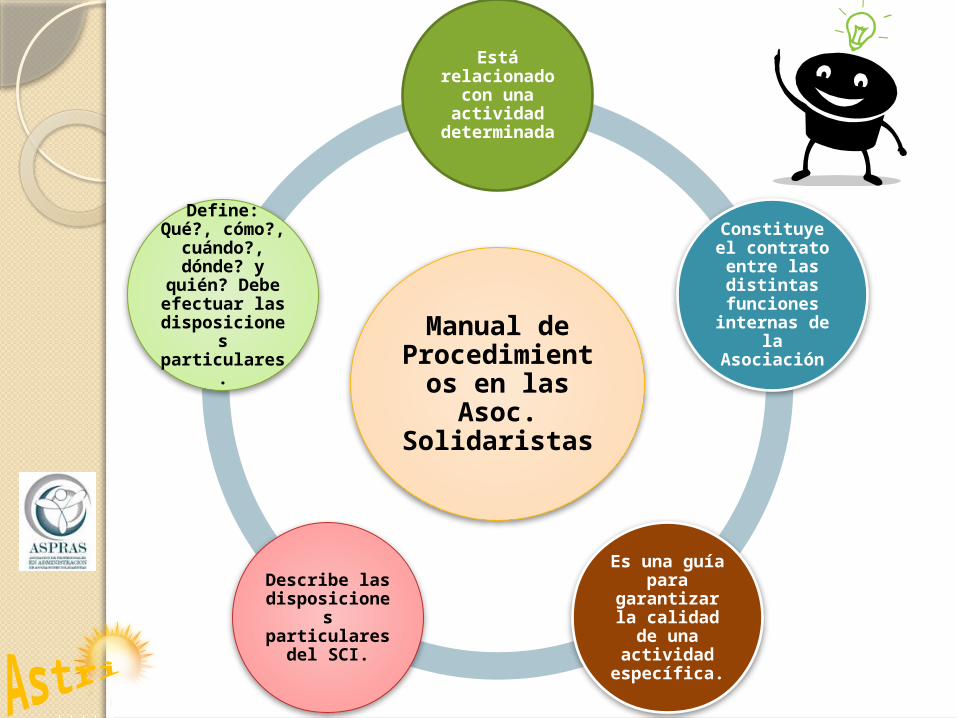

Manual de Procedimientos en

las Asoc. Solidaristas

Está relacionado con una actividad

determinada

Constituye el contrato entre las distintas funciones

internas de la Asociación

Es una guía para garantizar la

calidad de una actividad

específica.

Describe las disposiciones

particulares del SCI.

Define: Qué?, cómo?, cuándo?, dónde? y quién?

Debe efectuar las disposiciones particulares.

Manual de Procedimientos :: Usos y

BeneficiosPermite conocer el funcionamiento

interno por lo que respecta a descripción de tareas, ubicación, requerimientos y a los puestos responsables de su ejecución.

Auxilian en la inducción del puesto y al adiestramiento y capacitación del personal ya que describen en forma detallada las actividades de cada puesto.

Sirve para el análisis o revisión de los procedimientos de un sistema.

Interviene en la consulta de todo el personal.

Manual de Procedimientos :: Usos y

BeneficiosQue se desee emprender tareas de

simplificación de trabajo como análisis de tiempos, delegación de autoridad, etc.

Para establecer un sistema de información o bien modificar el ya existente.

Para uniformar y controlar el cumplimiento de las rutinas de trabajo y evitar su alteración arbitraria.

Determina en forma mas sencilla las responsabilidades por fallas o errores.

Manual de Procedimientos :: Usos y

BeneficiosFacilita las labores de auditoría, evaluación

del control interno y su evaluación.Aumenta la eficiencia de los empleados,

indicándoles lo que deben hacer y cómo deben hacerlo.

Ayuda a la coordinación de actividades y evitar duplicidades.

Construye una base para el análisis posterior del trabajo y el mejoramiento de los sistemas, procedimientos y métodos.

Ejemplo: Manual de Procedimientos

Asociación Solidarista de Empleados de… Pág #

JUNTA DIRECTIVA ELABORACIÓN: 02/01/2013 10REVISIÓN: 31/03/2014

MANUAL DE PROCEDIMIENTOS: Administración y Contabilidad

Procedimiento: Pago de facturas de proveedores, bajo la modalidad: Cheque

Recepción, tramitación y cancelación de las facturas de los proveedores de la Asociación.

Objetivo: cancelar las facturas de los proveedores siguiendo el debido proceso garantizando el uso eficiente y eficaz de los recursos de la Asociación.

RESPONSABLE: La Administración

N° Participantes Descripción de las Actividades

Ejemplo: Manual de Procedimientos

N° Participantes Descripción de las Actividades

1 Asistente Administrativo

Recibe las facturas de los proveedores con el sello y firma de recibido conforme de la persona que solicitó el bien o producto adquirido. Verificando que venga acompañada con la copia de la orden de compra. Comprobado esto, pondrá el sello de recibido para trámite de pago, anotando la fecha y su firma. Al final del día las entregará a Contabilidad.

2 Contador

Recibe las facturas de la Asistente y verifica los sellos de recibido y tramitado para pago. Luego hará el registro contable correspondiente en el sistema XXXXX, y archivará las facturas de acuerdo a la fecha acordada de pago de acuerdo al contrato vigente.

3 Contador

Revisa el archivo de facturas para tramitar el pago de las que se encuentren próximas a vencer. Una vez seleccionadas, elabora el asiento contable para la emisión del cheque. ¡Importante!, antes de imprimir el cheque debe revisar los procesos realizados. Verificada la información, procederá con la impresión de los cheques. Una vez listos, los firmará en la sección Elaborado por, y los entregará a la Administración para su revisión.

Ejemplo: Manual de Procedimientos

4 Administrador

Recibe los cheques del Contador, y revisará todos los elementos y procesos; sellos, firmas, registro contable, elaboración. Cuando confirme que todo es correcto, los firmará en la sección: Revisado por:. Terminada esta actividad los entregará a la Asistente Administrativa para la recolección de firmas giradoras.

5 Asistente Administrativo

Recibe los cheques del Administrador, y verifica que tengan las firmas del Contador y del Administrador. Posteriormente procede a buscar la firma de las personas autorizadas en la cuenta bancaria (Presidente y Tesorero, prioritariamente). Firmados los cheques los entregará al Administrador para su resguardo.

6 AdministradorRecibe los cheques firmados, y los revisa, asegurándose que no falte alguna firma. Los guarda en la caja fuerte hasta el día designado para el pago de proveedores.

7 Asistente Administrativo

El día de pago, solicita los cheques al Administrador y los entrega a los proveedores según acudan a su retiro. Para la entrega deberá solicitar la factura original, y/o el recibo de dinero, según corresponda. Luego la persona que retira deberá firmar y anotar su número de documento de identidad, en la copia del cheque.

Ejemplo: Manual de Procedimientos

8 Asistente Administrativo

Al final del día, entrega al Admnistrador los cheque no retirados para su resguardo; y los documentos de los cheques que fueron entregados serán entregados al Contador para su respectivo archivo.

9 Administrador Guarda en caja fuerte los cheques no retirados hasta la próxima ocasión.

10 ContadorRecibe los documentos y revisa la presencia de la factura original, recibo de dinero, y firma correspondiente. Luego procede a archivarlos en forma ordenada respetando la secuencia numeral de los cheques.

NOTA: En caso de que se confirme durante los procesos de revisión que algunas de las tareas no fue realizada a satisfacción, se deberé regresar al encargado correspondiente para subsanar el problema. Por otra parte, si por razones particulares no puede atenderse alguna de las actividades de este manual, y es ineludible la opción de suspender el trámite, se deberá documentar ampliamente la situación para que queden definidas las responsabilidades.

CONSULTAS…

Lic. William Portuguez Calvo, M.A.F.Contador Público Autorizado #5305

Tel: 2552-2979 / 8377-8158Apdo: 1050 – 7050 (Cartago)

Correo: [email protected]

Muchas Gracias…

Asesoría Tributaria y Solidarista