el sistema elÉctrico nacional

TRANSCRIPT

EL SISTEMA ELÉCTRICO NACIONAL

Eric Bolívar Villagómez070606

Taller de transformadores TC14

Comité Electrotécnico Internacional

• Historia del sistema eléctrico nacional• Estado actual• Perspectivas y planes• Conclusiones

Historia

• En 1879 en León, Gto. Se instaló la primera plantatermoeléctrica del país, en una fábrica textil.

• En 1881 comienza a instalarse alumbrado público eléctrico en la Cd. de México.

• En 1889 se instaló la primera hidroeléctrica de 22,38 kW en Batopilas, Chih.

• En 1902 nace la Mexican Light and Power Co. LTD y subsidiarias. Instala en Necaxa una hidroeléctrica de 31 500 kW, más tarde sería la Compañía Mexicana de Luz y Fuerza Motriz, actualmente Luz y Fuerza.

• A principios del siglo XX había 177 plantas.

Historia

• Para 1928 ya existían tres sistemas interconectados en el país: SI Puebla – Veracruz (Puebla, Tlaxcala y Veracruz), SI Guanajuato (Michoacán, Querétaro, San Luis Potosí, Jalisco y Guanajuato), SI Torreón – Chihuahua (Coahuila, Durango y Chihuahua).

• El 2 de diciembre de 1933 el Presidente Gral. Abelardo L. Rodríguez envío al congreso la iniciativa para la creación de laCFE. En ese momento menos de la mitad de los habitantes del país contaba con energía eléctrica. Se tenían casi 30 tensiones de distribución diferentes y dos diferentes frecuencias.

• El 14 de agosto de 1934, siendo ya presidente el Gral. Lázaro Cárdenas promulgó la ley de creación de CFE.

Historia

• El presupuesto inicial fue de $50 000 pesos y 15 personas.

• El primer proyecto importante fue la planta de Ixtapantongo.

• Comenzó a realizar electrificación rural, lo que no era negocio para las compañías privadas.

• Para 1960 se encontraban en construcción 20 plantas, con capacidad total de 1 900 000 kW.

• El 27 de septiembre de 1960, se adquiere el 90% de las acciones de la CMLyFM y de otras compañías extranjeras.

Había ya 11 sistemas interconectados.

Historia

• En 1960 la capacidad instalada en el Sector Eléctrico Nacional era de 2 308 MW, para 1975 eran 9 830 MW.

• En 1962 se tenían 2 449 583 consumidores, ya se cuenta con líneas en 115 kV y de 161 kV.

Historia

• A mediados de los sesenta se cuenta con el primer enlace de 400 kV, para la planta de Infiernillo.

• En 1962 se creó la Oficina Nacional de Operación de Sistemas para el control de la energía, en 1973 se convierte en el Despacho Nacional de Carga y en 1977 se convierte en el Centro Nacional de Control de Energía.

• En 1967 se terminan los estudios para la unificación de frecuencias (50 Hz en el centro del país y 60 Hz en el resto), en 1973 se inicia y se termina en 1976.

• En 1976 se decreta a Cía de Luz y Fuerza del Centro en Liquidación y hasta cerca del año 2000 se decreta la constitución de Luz y Fuerza.

HONDURAS

BELICE

GUATEMALA

ARIZONANUEVO MÉXICO

TEXAS

CALIFORNIA

FRANCISCO VILLA

CD. JUÁREZ

CAMARGO

AZCÁRATE ( EPECO)

HÉRCULES POT.

GÓMEZ PALACIO

EAGLE PASS(AEPTCC)

BACURATO

VALLE DE JUÁREZ

ÁVALOS

EL ENCINO

MIGUEL(SDG & E)

IMPERIAL VALLEY

SAN LUISRÍO COLORADO

ROSARITOP. JUÁREZ

TIJUANA

ENSENADA

VILLACONSTITUCIÓN

CABO SAN LUCAS

LA ROSITA

MEXICALI

LOMAS

CIPRÉS

HUATULCO

LAGUNA VERDE

VERACRUZ

COATZACOALCOS

CANCÚN

COZUMEL

ESCÁRCEGA

NTE.

TULUMLERMA

VILLAHERMOSACÁRDENAS

CHICOASÉN

TUXTLA

CD. DEL CARMEN

PIEDRAS NEGRAS

NAVA

RÍO ESCONDIDO

CARBÓN II

NVO. LAREDO

LAMPAZOS

MONCLOVA

REYNOSA

LAREDO(AEPTCC)

PRESA FALCÓN(AEPTCC)

BROWNSVILLE(AEPTCC)

MATAMOROS

NVO. CASASGRANDES

NACOZARI

( EPECO)

P. E. CALLES

CD. OBREGÓN

CULIACÁN

CUAUHTÉMOC

LOS MOCHIS

DIABLO

EL FUERTE

HUITES

EL FRESNAL

DIV.DELNORTE

MAZATLÁN

AGUSTÍN OLACHEA

P. PRIETA II

LA PAZ

LORETO

SASABE

STA. CRUZ

GUAYMAS

( PTECI )( PEEECo)

SANTA ANA

TOPOLOBAMPO

PTO. PEÑASCO

SONOYTA NOGALES

P. NUEVO

HERMOSILLO

LOMA

CD. LOS CABOS

LERDO

TORREÓNSUR

HUMAYA

DURANGO

TEPIC

GUADALAJARA

COLIMA

MANZANILLO

AGUAMILPA

CARAPÁN

INFIERNILLO

A. PRIETA

D. GUERRA

TUXPAN

OAXACA

ORIZABA

TECALIMEZCALA

POZA RICA II

PANTEPEC

CERRO DE OROCARACOL

DELICIAS

CELAYA

MORELIA AZUFRES

MAZATEPEC

EL SAUZ

ZACATECASSN. L. POTOSÍ TAMPICO

ANÁHUAC POT.

ANÁHUAC

GÜEMEZ

COMEDERO

ATEQUIZA

ANGOSTURA

MACUSPANA

CHIHUAHUA

MOCTEZUMA

TEMASCAL

LEÓN

IRAPUATO

PUERTOVALLARTA

AGUASCALIENTES

(SDG & E, IID)

FRESNILLOPOT.

BAJA CALIF. SUR ISANALONA

CAUCEL

TEMASCAL II

SALAMANCA

TICUL

PLAYA DEL

ZIHUATANEJOACAPULCO

INDUSTRIALCABORCA

QUEVEDO

CANATLÁN II

L. CÁRDENAS

TEX

PLANTA FRONTERA

MONTERREY

EL CAJONCERRO

BLANCOLAS FRESAS

SANTA MARIA

QRO. POT. MANIOBRAS

LAS MESAS

PUERTO ALTAMIRA

CAMPECHE

AKUMAL

MÉRIDA II

CAMPESTRE

PUNTA SAM

POKTAPOKHUNAB-KU

YAUTEPEC

TOPILEJO

JUCHITAN II LA VENTA II

PUEBLA

JERÓNIMO ORTIZ MARTÍNEZ

ASCENCIÓN II

ZAPOTLANEJO

CHAMPAYAN

LAS FRESAS

GUAMUCHIL

CHUVÍSCAR

TULA

MALPASO

CUERNAVACA

PRIMERO DE MAYO

MATEHUALA

CARMEN SAN JUAN DE

LOS LAGOS II

CANANEA

AÑO 2006

RED TRONCAL DEL SISTEMA ELÉCTRICO MEXICANO

ENLACES A 400 kV

ENLACES A 230 kV

ENLACES A 161 kV

138 kV Y 34.5 kV

ENLACES A 115 kV

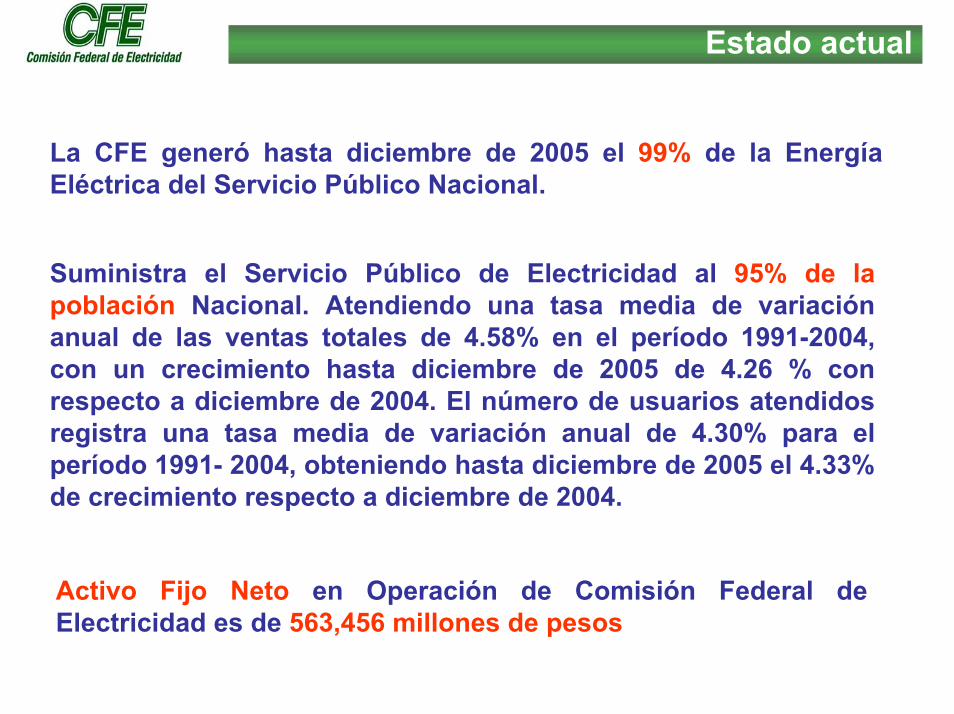

Estado actual

La CFE generó hasta diciembre de 2005 el 99% de la Energía Eléctrica del Servicio Público Nacional.

Suministra el Servicio Público de Electricidad al 95% de la población Nacional. Atendiendo una tasa media de variación anual de las ventas totales de 4.58% en el período 1991-2004, con un crecimiento hasta diciembre de 2005 de 4.26 % con respecto a diciembre de 2004. El número de usuarios atendidos registra una tasa media de variación anual de 4.30% para el período 1991- 2004, obteniendo hasta diciembre de 2005 el 4.33% de crecimiento respecto a diciembre de 2004.

Activo Fijo Neto en Operación de Comisión Federal de Electricidad es de 563,456 millones de pesos

Estado actual

Para el despacho económico de carga se cuenta con: 1 Subdirección del CENACE, 8 áreas de Control y 28 subáreasque controlan la operación de las centrales eléctricas de generación así como transmisión y transformación.

ESTABILIDAD ESTABILIDAD ANGULARANGULAR

ESTABILIDAD DE ESTABILIDAD DE VOLTAJEVOLTAJE

ESTABILIDAD ESTABILIDAD ANTE PEQUEÑAS ANTE PEQUEÑAS

PERTURBACIONESPERTURBACIONES

ESTABILIDAD DE ESTABILIDAD DE FRECUENCIAFRECUENCIA

LÍMITE LÍMITE TÉRMICOTÉRMICO

TURBINA GENERADOR PePmec

PLANEACIÓN DE LA OPERACIÓN PLANEACIÓN DE LA OPERACIÓN DE LA REDDE LA RED

PROBLEMÁTICAS OPERATIVAS PROBLEMÁTICAS OPERATIVAS QUE RESTRINGEN LA CAPACIDAD QUE RESTRINGEN LA CAPACIDAD DE TRANSMISIÓN DE LA RED DE TRANSMISIÓN DE LA RED ELÉCTRICA, ELÉCTRICA,

220 MW220 MW

-80 MW-80 MW55

56

57

58

59

60

61

62

63

64

65

66

5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23S E G U N D O S

FREC

UEN

CIA

( H

Z )

66.0 hz66.0 hz

55.0 hz55.0 hz

410 KV410 KV

385 KV385 KV0

20

40

60

80

100

120

140

160

180

200

220

240

0.00 0.20 0.40 0.60 0.80 1.00 1.20 1.40

≅ 200O≅ 200O

SEPARACIONES SEPARACIONES ANGULARESANGULARES

DEGRADACIÓN DE DEGRADACIÓN DE VOLTAJEVOLTAJE

OSCILACIONES OSCILACIONES LOCALES E LOCALES E

INTERÁREASINTERÁREAS

DESVIACIONES DE DESVIACIONES DE FRECUENCIAFRECUENCIA

CARACTERÍSTICAS CARACTERÍSTICAS FÍSICASFÍSICAS

44

Estado actual

Tiene hasta diciembre del año 2005 una infraestructura de Generación de: 45,575.92 MW de Capacidad Real Instalada, operando con 166 centrales CFE y 17 de PIE; 532 unidades generadoras de CFE y 53 de PIE, obteniéndose hasta diciembre del 2005, un acumulado de Generación Bruta* de 215,631 GWh.

CENTRALES DE GENERACIONNo Tipo unidades1 Nucleoeléctrica 264 Hidroeléctrica 1842 Eoloeléctrica 827 Vapor Convencional 8910 Ciclo combinado 4733 Turbogas 829 Combustión interna 697 Geotermoeléctrica 371 Dual 62 Carboeléctrica 817 Productores Externos 53

Estado actual

La CFE mantiene y opera a diciembre de 2005 el Sistema de Generación con:

1 Subdirección de Energéticos.1 Subdirección de Generación; 5 Gerencias Regionales de Producción;8 Subgerencias Termoeléctricas. 7 Subgerencias Hidroeléctricas. Gerencia de Proyectos Geotermoeléctricos, Gerencia de Centrales Nucleoeléctricas. Gerencia de Productores Externos.

Estado actual

Para el transporte y transformación de la energía eléctrica a las redes de distribución se dispone de:1 Subdirección de Transmisión, 9 Áreas de Transmisión y 54 Subáreas, que atienden y dan mantenimiento hasta diciembre de 2005 a 45 767 km de líneas, siendo: 18 144 km de 400 kV, 27 148 km de 230 kV y 475 km de 161 kVy una capacidad de transformación de 134 708 MVA en 325 subestaciones de transmisión.

Estado actual

La C.F.E. distribuye y comercializa a detalle el 75% de la Energía Eléctrica, atendiendo directamente al 79% de los usuarios del Servicio Público de Energía Eléctrica en el país,

Atiende directamente a 23 265 575 usuarios, suministrando energía eléctrica a LyF quien a su vez atiende a 5 720 558 usuarios en la zona central del país. (Diciembre de 2005).

A través de: una Subdirección de Distribución; 13 Gerencias Divisionales, con 116 zonas y 765 agencias comerciales de distribución, 66 subagencias, 43 sucursales y 56 módulos, con 1 653 cajeros Cfemáticos.

Estado actual

Disponiendo hasta diciembre de 2005 de un total de 642 654 km de líneas para la distribución y comercialización con tensiones de 138 kV hasta Baja Tensión con 39 706 MVA y 1524 Subestaciones; 6 605 circuitos de Media Tensión para alimentar 961 525 Transformadoresde distribución con capacidad total de 31 360 MVA.

Estado actual

LyF

HERMOSIL LO

GOMEZPA LACIO

GUADALAJARA

PUEBLA

MERIDA

MONTE RREY

MEXICO

BAJA CALIFORNIA

BAJA CALIFORNIA

SUR

MEXICALI

PENINSULAR

AREA DE ATENCION DE LFC 20,531 Km2, EQUIVALE APROXIMADAMENTE AL 1.04% DE LA SUPERFICIE DEL PAIS.

LFC SATISFACE EL 24% DEL TOTAL DE LA ENERGIA A NIVEL NACIONAL

LA ENERGÍA COMPRADA A CFE EN 2005 FUE DE 43,720 GWH

SE ATIENDE A MAS DE 5.7 MILLONES DE USUARIOS EQUIVALENTE APROXIMADAMENTE AL 22% DEL TOTAL DE USUARIOS DEL PAIS

NORESTE

CENTRAL

NORTE

NOROESTE

ORIENTAL

OCCIDENTAL

USUARIOS

ABRIL2006

418,56945HIDALGO2,402,24681EDO. DE MÉXICO2,736,18516D.F.

5,708,935147TOTAL26,4933PUEBLA

125,4422MORELOS

MUNICIPIOS O DELEGACIONES

ENTIDADFEDERATIVA

7,196 MW

114 MW

516 MW

655 MW

1,009 MW

1,130 MW

1,326 MW

988 MW

1,458 MW

3.11

-0.62

3.65

5.20

4.16

3.38

0.10

3.97

3.49

S I T U A C I O N 2 0 0 4 A L 2 0 0 5

117 MW0.68ESTADO DE MORELOS

7,238 MW4.17TOTALES

1,158 MW3.37SUROESTE METROPOLITANA

1,342 MW0.41CENTRO METROPOLITANA

1,067 MW5.69NORESTE METROPOLITANA

1,356 MW4.54NOROESTE METROPOLITANA

526 MW4.98ESTADO DE HIDALGO

720 MW7.74ESTADO DE MÉXICO

952 MW5.51SURESTE METROPOLITANA

DEMANDA MÁXIMA MW

TASA DE CRECIMIENTO

%ZONA

NOTAS:1.- CARGAS REALES EN MW AL MES DE

DICIEMBRE – 20052.- LA CARGA DEL ESTADO DE PUEBLA ESTA

INCLUIDA EN LA ZONA DEL EDO. DE HIDALGO3.- CARGAS NO COINCIDENTES

ANILLO DE 400 KV

* CON DATOS REALES DE 1997 - 2005

VICTEO

NOP

BRN

TOP

CRU

DPV

ESTADO DE HIDALGO

ZONANOROESTE

3.491,458 MW

3.65 %516 MW

ZONANORESTE

3.97%988 MW

ZONACENTRO

0.10 %1326 MW

ZONASUROESTE

3.38%1130MW

ZONASURESTE

4.16 %1,009 MW

ESTADO DEMORELOS

-0.62 %114 MW

ESTADO DEMÉXICO

5.20%655 MW

TUL

TEX

2004 2005 2004 2005

Demanda Máxima en el Área de Control Central el 13 de diciembre de 2005 fue de 8,375 MW

Estado actual

Estado actualCapacidad Instalada en Subestaciones

(MVA)

19,000

20,000

21,000

22,000

23,000

24,000

25,000

26,000

27,000

28,000

29,000

30,000

2000 2001 2002 2003 2004 2005 2006

28 750 29 42027 10026 06025 80024 42019 930Capacidad Inst. en Subestaciones

Fuente: Subdirección de Producción

Estado actual

Longitud de Redes(Km)

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2000 2001 2002 2003 2004 2005 2006

56680

9,736

577005766055690545805351052410Líneas de transmisión

9,9769,9769,5099,1158,9918,821Cables subterráneos

Total67,681 Km

Estado actual

Estado actual

Estado actual

Estado actual

Estado actual

Estado actual

Perspectivas y planes

Criterios en los Estudios de Planificación

Los criterios que se emplean en los estudios de planificación del Sistema Eléctrico Nacional son:Técnicos Garantizar la calidad, seguridad y confiabilidad

del suministro.

Económicos Suministrar la energía eléctrica al menor costo de largo plazo.

Financieros Garantizar una rentabilidad adecuada de cada proyecto y cumplir con las reglas definidas por las Autoridades.

Ambientales Cumplir con la normatividad en materia de emisiones y respeto al medio ambiente.

Perspectivas y planes

Metodología de PlanificaciónMetodología de Planificación

Pronóstico de precios

de Combustibles

Costos típicos de obras

Planificación de la expansión del sistema

de generación

Planificación de laexpansión del sistema

de transmisión

Análisis y pronóstico de la demanda deenergía eléctrica

Estudios de factibilidad deIncorporación de proyectos

de Generación y autoabastecimiento

Estudios de interconexionesfronterizas de importación y deexportación de energía eléctrica

Evaluacióneconómica de

proyectos

Programa de obrasde generación y

transmisión

Determinación delas inversiones

requeridas

Programa de producción y combustibles

Programa de Obrase Inversiones

del Sector Eléctrico(POISE)

Evaluación financierade

proyectos

Perspectivas y planes

1909

8

4

9

5 6

1

2

7

265

2872

2997

6068

70478287

5684

1174

Sistema Interconectado Nacional(Con NOROESTE)31,268 28-Sept

21-hrs28-Sep17 h

MWh/h

13-Dic20 h

14-Jul17 h

8287

10-Jun15 h

20-Sep21 h

30-Jun17 h

27-Sep24 h

27-Jul16 h

31-Ago21 h

70476068

5684

29972872

19091174

265

AREA DE CONTROL

Demanda por fecha y hora

1 CENTRAL2 ORIENTAL3 OCCIDENTAL4 NOROESTE5 NORTE6 NORESTE7 PENINSULAR8 BAJA CALIFORNIA9 BAJA CALIFORNIA SUR

DEMANDA MAXIMA EN EL 2005 POR ÁREA DE CONTROL MWh/h

1 3 6 2 5 4 8 7 9

3

Perspectivas y planes

8

4

9

5 6

3

1

2

7

TOTAL NACIONAL

1 CENTRAL2 ORIENTAL3 OCCIDENTAL4 NOROESTE5 NORTE6 NORESTE7 PENINSULAR8 BAJA CALIFORNIA9 BAJA CALIFORNIA SUR

4.8 7.0

3.5 6.0

3.7 4.7

5.2 5.4

5.7 5.5

3.7 5.8

3.2 4.1

3.6 5.8

5.0 6.7

4.1 5.3

EVOLUCIÓN HISTÓRICA

(1995-2004)

CRECIMIENTO ESPERADO

(2005-2014)

Estimación del crecimiento de la demanda máxima bruta por Área de Control (%)

(1) Sin autoabastecimiento local y exportación

(1)

Perspectivas y planes

Líneas 89,122 km

18,144

27,147

475 1,369

40,847

1413,241

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

400 kV 230 kV 161 kV 138 kV 115 kV 85 kV 69 kV

Infraestructura Actual del Sector Eléctrico Nacionalen 2005

Subestaciones 163,464 MVA

134,707

28,757

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

Transmisión LyFC

Líneas 91,364 km

Perspectivas y planes

EN ACTIVIDADES

PREVIAS

TOTAL 596TOTAL 596

241 L.T.

355 S.E.

6,611 KM-L

9,024 KM-C

23,401 MVA

4,667 MVAr

652 ALIM

EN CONSTRUCCIÓN

TOTAL 140TOTAL 140

51 L.T.

89 S.E.

1,178 KM-L

2,026 KM-C

4,717 MVA

1,726 MVAr

169 ALIM

EN OPERACÍÓN COMERCIAL

TOTAL 75TOTAL 75

32 L.T.

43 S.E.

861 KM-L

1,304 KM-C

2,053 MVA

1,284 MVAr

85 ALIM

OBRA PÚBLICA FINANCIADA

TOTAL 560TOTAL 560

226 L.T.

334 S.E.

5,573 KM-L

8,175 KM-C

23,645 MVA

6,006 MVAr

690 ALIM

OBRA PÚBLICA PRESUPUESTAL

TOTAL 251TOTAL 251

98 L.T.

153 S.E.

3,077 KM-L

4,197 KM-C

6,526 MVA

1,671 MVAr

216 ALIM

TOTAL PROYECTOS

C.P.T.T

SUMA 811SUMA 811

324 L.T.

487 S.E.

8,650 KM-L

12,372 KM-C

30,171 MVA

7,677 MVAr

906 ALIM

Perspectivas y planes

Adiciones a la infraestructura de transformación (69-400kV)

6,454

5,1774,647

13,901

4,853

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2006 2007 2008 2009 2010

AÑO

MVA TOTAL 35,033 MVA

Perspectivas y planes

3,672

2,006 2,086

3,882

1,660

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2006 2007 2008 2009 2010AÑO

km-c TOTAL 13,306 km-c

Adiciones a la infraestructura de transmisión (69-400kV)

Perspectivas y planesAplicación de CEVs Sistema Interconectado Nacional al 2005

1 4

5

9

12

3

2

86

7

1011

EXISTENTES

15

14

SUBESTACIÓN MVAR IND/CAP

FECHA

Santa Ana -50 / 0 1982/10Temascal -300 / 300 1982/10Acatlán -200 / 0 1983/03Cananea 0 / 80 1984/05Culiacán III -100 / 100 1992/04Xul-Ha -10 / 40 1998/01Nizuc -25 / 100 1998/08Escárcega -50 / 150 1998/12Güemez -90 / 300 1999/06Texcoco -90 / 300 1999/08Topilejo -90 / 300 1999/08La Pila -50 / 200 1999/11Cerro Gordo -90 / 300 2000/08Durango Sur -50 / 150 2003/05Camargo 0 / 200 2003/05Cerro de Oro -300 / 300 2005/06Moctezuma -90 / 300 2005/06Pie de la Cuesta -50 / 150 2005/06

12345

6

789

10

1112

1415

13

13

115 KV230 KV 400 KV

1718

17

18

16

16

Perspectivas y planes

Proyectos de CEVs en Fase de Planeación

19

SUBESTACIÓN MVAR IND/CAP

FECHA

Cañada -90 / 300 2006/02

Nopala -90 / 300 2006/12

La Paz -90 / 300 2007/11

Donato Guerra -450 / 450 2009/02

El Palmar 0 / 150 2009/06

PROGRAMADO

19

20

21

22

2022

21

115 KV230 KV 400 KV

23

23

Perspectivas y planesAplicación de Compensación Serie (CS) Sistema Interconectado Nacional al 2005

EXISTENTE

115 KV230 KV 400 KV

112

34

56

78

910

1112

8910

1112

LÍNEA DE TRANSMISIÓN GRADO DE COMPENSACIÓN FECHA

OJO DE AGUA POTENCIA - PUEBLA II 82 1979-12

TEMASCAL II - PUEBLA II 47 1979-12

TEMASCAL II - TECALI 53 1979-12

TECALI - YAUTEPEC POT 48 1979-12

MALPASO - MINATITLÁN L1,L2 29 1980-12

MALPASO - COATZACOALCOS 29 1980-12

MINATITLÁN II - TEMASCAL II 47 1980-12

CHINAMECA POTENCIA - TEMASCAL II 55 1980-12

DURANGO II - PV MAZATLAN 33 1980-04

ANDALUCIA - PAILA SALTILLO 33 1981-06

PITIRERA - DONATO GUERRA L1, L2 40 1998-12

LÁZARO CÁRDENAS POTENCIA - DONATO GUERRA 50 1998-12

ANUEL MORENO TORRES - JUILE L1, L2, L3 25 2004-05

RRO DE ORO - TECALI L1, L2 32 2004-05

TEMASCAL II TECALI L1" 32 2005-03

13

14

15

15

1

2

34

5

6

7

M13

CE14

Perspectivas y planesProyectos de Compensación Serie (CS) en fase de Planeación

LINEA DE TRANSMISIÓNGRADO DE

COMPENSACIÓN FECHA

ITIRERA - DONATO GUERRA L1, L2 * 40 2009-02

AZARO CARDENAS - DONATO GUERRA *

50 2009-02

17

16

P16

17 L

* REPOTENCIACIÓN

115 KV230 KV 400 KV

PROGRAMADO

Perspectivas y planes

Enlaces de Interconexión Existentes al 2005

** Las interconexiones mas importantes son lasLas interconexiones mas importantes son lasexistentes en Baja California y Ciudad Juárez, Chih.existentes en Baja California y Ciudad Juárez, Chih.

MIGUEL - TIJUANA 230 kV *IMPERIAL VALLEY - LA ROSITA, 230 kV *

EL PASO (Texas) - CIUDAD JUAREZ (2) 115 kV * * 200 MW200 MW

EAGLE PASS (Texas)- PIEDRAS NEGRAS, 138 kV 36 MW36 MW

LAREDO (Texas) - NUEVO LAREDO, 138 kV 80 MW80 MW

BROWNSVILLE (Texas) –– 120 MW120 MWMATAMOROS (2) 138 kV138 kV

BELICE - CHETUMAL 115 KV40 MW40 MW

FALCON (Texas) - FALCON 138 kV 30 MW30 MW

800 MW800 MW

230 KV

115 KVMENOR A 115 KV

SIMBOLOGIA

138 KV

400 KV

Perspectivas y planes

Proyectos de Enlaces de Interconexión

230 KV

115 KVMENOR A 115 KV

SIMBOLOGIA

138 KV

400 KV

ENLACE DISPOSITIVOLAREDO - ERCOT VARIABLE FREQUENCY TRANSFORMER (VFT)REYNOSA - SHARYLAND BACK to BACK TAPACHULA - GUATEMALA ENLACE EN 400 KV CA

LAREDO ERCOT 230 KV

TAPACHULA GUATEMALA400 KV400 KV

REYNOSA SHARYLAND 138 KV

Perspectivas y planes

CENTRALES TERMINADAS EN 2005, EN PROCESO DE CONSTRUCCIÓN O COMPROMETIDAS

Hidroeléctrica

CicloCombinado

Turbina de gas

CombustiónInterna

Eoloeléctrica

Total

MW *754

4,555

438

90

85

5,484

5,484 MW*5,484 MW*

RÍO BRAVO IVRÍO BRAVO IV(514 MW)(514 MW)

TG TUXPAN TG TUXPAN (167 MW )(167 MW )

LA LAGUNA II LA LAGUNA II (513 MW)(513 MW)

HERMOSILLO HERMOSILLO CONVERSIÓN TG/CC CONVERSIÓN TG/CC

(91 MW)(91 MW)

PRESA REGULADORA PRESA REGULADORA AMATAAMATA(0 MW)(0 MW)

VALLADOLID IIIVALLADOLID III(540 MW)(540 MW)

ALTAMIRA VALTAMIRA V(1153 MW )(1153 MW )

TUXPAN VTUXPAN V(509 MW )(509 MW )

CONVERSIÓN EL ENCINO CONVERSIÓN EL ENCINO TG/CCTG/CC(67MW)(67MW)

TAMAZUNCHALE I TAMAZUNCHALE I (1168 MW)(1168 MW)

EL CAJÓN U1 yU2EL CAJÓN U1 yU2(754 MW)(754 MW)

(46 MW)(46 MW)

LA VENTA IILA VENTA II(85(85 MW)MW)

BAJA CALIFORNIA BAJA CALIFORNIA SUR I, IISUR I, II(43 MW)(43 MW)

* Las cifras están redondeadas a números enteros, por lo que los totales podrían no corresponder exactamente

Perspectivas y planes

Perspectivas y planes

Entre las diferentes estrategias que CFE ha estado implantando para atender sus necesidades y responsabilidades futuras se encuentran:

•Garantizar el suministro del gas natural licuado a través de infraestructura para su adecuado manejo.

•Diversificación de tecnologías para generación.

•Buscar nuevas oportunidades de negocio como PLC, fibra óptica y mercado de gas natural licuado.

•Continuar con la electrificación rural con fondos tripartitas (Comisión Nacional para el desarrollo de los Pueblos indígenas, gobiernos estatales y CFE).

Perspectivas y planes

504 834

Conclusiones

• Gestión de activos:– Uso eficiente y recuperación de los activos– Parque generador competitivo– Cuidado del margen de reserva– Confiabilidad de la red– Interconexión con otros sistemas– Nuevas tecnologías de generación y transmisión:

ciclos combinados con gasificación de combustibles, FACTS

– Regulación adecuada del porteo de energía.

Conclusiones

Cuidar y aumentar la confiabilidad del sistema a través de:

– Las mejores prácticas para la planeación del sistema.– La modernización para la operación del sistema– Mantenimientos basados en el comportamiento real

del equipo y su diagnóstico en línea.– Equipos con cumplimiento cabal de la funcionalidad y

vida esperadas.

Conclusiones

Servicio al cliente a través de la calidad de energía deseada:

– Compromiso del personal– Contratos de energía con compromiso de la empresa sobre

los atributos de la energía proporcionada.– Tarifas diferenciadas por niveles de calidad de energía

contratados.

Desarrollo del personal:

– Contratación de personal adecuado– Gestión del conocimiento.– Preparación del personal para un carrera de desarrollo

profesional.

Conclusiones

Todo lo anterior acompañado de un manejo financiero apropiado que implica entre otras cosas la búsqueda de la autonomía de gestión y de un régimen tributario apropiado, con respeto al medio ambiente y con responsabilidad social.

GRACIAS