el sistema de recaudo de impuestos de la …cdim.esap.edu.co/bancomedios/documentos pdf/el... · la...

TRANSCRIPT

EL SISTEMA DE RECAUDO DE IMPUESTOS DE LA ALCALDÍA

MUNICIPAL DE TUMACO

NEFTALI CORREA DIAZ

ESCUELA SUPERIOR DE ADMINISTRACION PÚBLICA – “ESAP” ESPECIALIZACIÓN EN ALTA GERENCIA EN ECONOMIA PÚBLICA

PASTO (NARIÑO) OCTUBRE 2005

EL SISTEMA DE RECAUDO DE IMPUESTOS DE LA ALCALDÍA

MUNICIPAL DE TUMACO

NEFTALI CORREA DIAZ

TEMA: Sistema tributario actual del municipio San Andrés de Tumaco

ESCUELA SUPERIOR DE ADMINISTRACION PÚBLICA – “ESAP” ESPECIALIZACIÓN EN ALTA GERENCIA EN ECONOMIA PÚBLICA

PASTO (NARIÑO) OCTUBRE 2005

INTRODUCCION

La Secretaria de Hacienda de la Alcaldía de Tumaco, es la institución encargada de recaudar los impuestos generados por los contribuyentes del municipio, de los cuales (cantidad y calidad), dependen la inversión social. La administración local se ha venido caracterizando por su mala gestión; San Andrés de Tumaco ha sido calificado como uno de los municipios más corruptos del país, el desvío de recursos, las contrataciones indebidas y la falta de sentido de pertenencia de los contribuyentes entre otros, han sido los factores que inciden fundamentalmente en la poca credibilidad de los habitantes de Tumaco en sus gestores públicos, por lo tanto se hace imperativo empezar a aplicar mecanismos acertados que permitan crear un clima de confianza hacia la administración de los recursos; y que los impuestos pagados sean bien utilizados y traiga como resultado el mejoramiento de su calidad de vida. Se pretende que la administración local continúe implementando los correctivos necesarios para ampliar su cobertura y eficiencia impositiva con el fin de desarrollar una capacidad más amplia de inversión social, ya que se supone que con un manejo eficiente y eficaz de los as pectos tributarios dispondrá de un volumen mayor y mejor de recursos. El desempeño del jefe de Rentas, Supervisor de Industria y Comercio, Supervisor de Catastro y Jefe de Rifas, Juegos y Espectáculos, no refleja el conocimiento y habilidad gerencial que para estos cargos se requiere so -pena de redundar en la falta de claridad y confiabilidad frente al contribuyente. El presente trabajo expresa la necesidad de generar e implementar propuestas de mejoramiento que contrarresten estos flagelos y contribuya n con la organización de la oficina, el orden en los procesos y procedimientos , bajo principios de transparencia económica y eficiencia fiscal . Para su presentación ordenamos metodológicamente en el primer capítulo; fundamentalmente los objetivos y la justificación, generalidades del municipio de Tumaco que nos permita dar una lectura crítica de la situación actual, mecanismos y estrategias de gestión administrativa frente al recaudo de los emolumentos tributarios planteados en el capítulo 2, para dar paso en el capítulo 3 a nuestra propuesta de gestión eficiente y eficaz frente al recaudo de los rubros de tributación dispuestos por la ley y la Constitución Colombiana en los ámbitos de ingerencia del poder local. Para finalizar present o a título de sugerencia mis conclusiones y recomendaciones.

CAPITULO I

1. PLANTEAMIENTO DEL PROBLEMA El municipio es la entidad territorial fundamental de la división político administrativa del estado, con autonomía política, fiscal y administrativa, dentro de los límites que le señalen la Constitución y la Ley y cuya finalidad es el bienestar general y el mejoramiento de la calidad de vida de la población en su respectivo territorio. El régimen municipal estará definido por lo dispuesto en la Constitución Políti ca, por lo establecido en la Ley y por las siguientes disposiciones: En relación con los regímenes de distribución de recursos entre la Nación y lo municipios, de los tributos propios de estos, de los servicios públicos a su cargo, del personal, del régimen contractual y del control interno y electoral, se sujetarán a las normas especiales que dicten sobre dichas materias de acuerdo con lo dispuesto, entre otros, por los artículos 125 y transitorio 21, 152 literal c), 269, 313 numeral 4, 356, 357, 365 y transitorio 48 de la Constitución Política. Por fenómenos socioculturales y de direccionamiento institucional que contaminan e invaden la Administración Municipal, como son: la corrupción, el desorden administrativo, la no exigencia de perfiles acorde a los cargos ocupados; EL SISTEMA DE RECAUDO DE IMPUESTOS DEL MUNICIPIO DE TUMACO, no cumple con el objeto social de este. La manipulación del programa de recaudo y la falta de control de registros, libros o archivos de rentas municipales, entre otros, son muchos los ingresos que se pierden o desvían en la administración pública. La poca credibilidad de los contribuyentes expresada en realizar sus pagos de manera inoportuna demuestra su percepción del manejo ineficiente y el desorden administrativo. 2. FORMULACION DEL PROBLEMA 2.1 ¿La corrupción, el desorden administrativo y la manipulación del

programa de recaudo ejercen influencia significativa sobre los ingresos por recaudo de impuestos ?

2.2 ¿Está vinculado el no cumplimiento de los perfiles exigidos para los funcionarios del área de recaudos del impuesto con la generación de la corrupción, desorden administrativo y manipulación del programa de recaudo?

2.3 ¿Están vinculados entre si la corrupción, el desorden administrativo y

la manipulación del programa de recaudo con la cultura generada de NO PAGO DE IMPUESTO EN EL MUNICIPIIO DE Tumaco?

2.4 ¿Cuál de estos factores ejerce mayor influencia en la disminución de

los ingresos del municipio de Tumaco?

2.5 ¿Existe alguna diferencia entre las áreas de recaudo (predial, industrial y comercial, impuestos complementarios) con respecto a los factores mencionados?

2.6 ¿La capacitación de los funcionarios del área de recaudo ejerce

influencia en la disminución de ingresos por impuestos en la Alcaldía de Tumaco para el año 2003?

2.7 ¿La inoperancia de la estructura administrativa existente en el área de recaudos está relacionada con la disminución de los ingresos en el municipio de Tumaco?

3. OBJETIVOS 3.1 OBJETIVO GENERAL Estudiar el sistema de recaudo utilizado en el Municipio de Tumaco y proponer estrategias gerenciales eficientes que permitan corregir las deficiencias que presenta en su organización y funcionamiento la oficina de recaudos, la recuperación fiscal e institucional, y que optimicen el buen uso de los ingresos del municipio, para garantizar un apoyo adecuado a la inversión social. 3. 2 OBJETIVOS ESPECIFICOS 3.2.1 Estudiar el sistema de recaudo del municipio de Tumaco para verificar,

validar o invalidar su funcionamiento de acuerdo a estructuras modernas de gerencia social.

3.2.2 Proponer estrategias de control administrativo encaminadas a

reorientar la organización y el funcionamiento de la oficina de recaudos, para lograr el manejo óptimo de los ingresos en el municipio de Tumaco.

3.2.2 Proponer una estructura administrativa óptima que permita convertir

la oficina de recaudos en un sistema integral serio y confiable con funcionarios eficientes y calificados para mejorar la atención al usuario y su tiempo de respuesta.

4. JUSTIFICACIÓN

La presente investigación tiene por objeto proponer medidas de recuperación fiscal e institucional frente a la evasión, que optimicen el buen uso de los ingresos del municipio y lograr corregir las deficiencias que presenta en su organización y funcionamiento la oficina de recaudos. Identificar las posibles causas del no pago de impuestos y de la disminución considerable de los recaudos en el Municipio de Tumaco y el interés que me asiste por el buen manejo de lo pú blico. Proponer un nuevo modelo de recaudo eficaz y eficiente que brinde garantías a los contribuyentes, respecto de la destinación que se dará a los recursos. Que una vez se apliquen los correctivos necesarios el municipio recobre la credibilidad de los contribuyentes e invierta de manera eficiente los recursos y se vea reflejado en el bienestar social, ya que dispondrá de un volumen mayor y mejor de recursos y una excelente destinación o uso.

Que los contribuyentes tengan la certeza que sus impuest os pagados están siendo bien utilizados y son generadores del mejoramiento de su calidad de vida.

Como Futuro Especialista en Economía Publica fortalecer mis conocimientos en el sistema fiscal territorial que se esta utilizando y formular perspectivas operativas de recaudo.

5. MARCO TEORICO

A los municipios como entidades fundamentales de la división político -administrativa del Estado les corresponde prestar los servicios públicos que determine la ley, construir las obras que demande el progreso local, ordenar el desarrollo de su territorio, promover la participación comunitaria, el mejoramiento social y cultural de sus habitantes y cumplir las demás funciones que le asignen la constitución y las leyes. Las entidades territoriales gozan de autonomía para la gestión de sus intereses, mas concretamente tienen los siguientes derechos:

Gobernarse por autoridades propias. Ejercer las competencias que les corresponda. Administrar los recursos y establecer los tributos necesarios para el

cumplimiento de sus funciones. Participar en las rentas nacionales.

Las entidades territoriales gozan de autonomía más no de soberanía, para que se pueda mantener el criterio de unidad nacional. Dicha autonomía se acrecentó a partir de la Constitución de 1991 que profundizó el fenómeno ya iniciado de la descentralización. Por no ser soberanas deben someterse a la normatividad superior contenida en las leyes y en la propia Constitución Política. En materia tributaria su sistema es más bien subsidiario. En l a práctica, la Constitución y las leyes de orden nacional crean los impuestos locales, definen sus elementos y los entes territoriales son libres de adoptarlos a través de sus normas internas1. Para evitar una competencia ruinosa entre las jurisdicciones territoriales se ha aceptado este procedimiento, esto es, que las leyes fijen los elementos de los tributos. La autonomía de las entidades territoriales no queda cercenada por este proceder, pues, una vez adoptados los impuestos, las autoridades locales gozan de plena libertad para administrarlos (por ejemplo, son independientes para fiscalizar, recaudar, cobrar, establecer exenciones, etc.) y, en la mayoría de los casos para escoger tarifas dentro de un rango establecido por la ley. Desde 1910 constitucionalmente se estipuló que los bienes y rentas de los departamentos y municipios serían de su propiedad exclusiva, por lo tanto la nación no podría disponer de ellos, precepto éste que continuó con la Constitución de 1991. También se determinó que con base en la Ley, las Asambleas Departamentales y Concejos Municipales y Distritales tienen la 1 RESTREPO JUAN CAMILO, Nuevos rumbos para la descentralización, Op. cit., página 23.

facultad de imponer, en tiempos de paz, tributos, tasas y rentas parafiscales. Se enfatiza que éstas facultades que tienen las corporaciones territoriales para imponer tributos hay que entenderla limitada a lo que previamente haya estipulado la Ley, quiere decir que no son originarias sino derivadas o residuales, ya que los artículos 300-4 y 313-4 de la Constitución limitan al ámbito de la Ley la facultad de decretar tri butos para las Asambleas y Concejos. Sobre el particular conviene recordar la torre de babel que se formó antes de 1983 en materia tributaria territorial, pues, estas entidades crearon una gama amplia de tributos técnicamente no muy bien diseñados y con bases de cobro y tarifas diferentes entre una jurisdicción y otra. Parcialmente esta situación se solucionó con la expedición de la Ley 14 de 1983. La descentralización fiscal se entiende como el reforzamiento de las fuentes de ingresos propias de las en tidades territoriales y las transferencias de recursos financieros del nivel nacional al territorial, todo ello complementado con una mayor autonomía de estas entidades para el manejo de dichos recursos. Lo anterior tiene su asidero constitucional en la pr emisa de que no se podrán descentralizar responsabilidades sin la previa asignación de los recursos fiscales suficientes para atenderlas. El refuerzo de las fuentes propias se dio con la expedición de la Ley 14 de 1983, que reestructuró los tributos departamentales y municipales. Las transferencias tienen su más importante antecedente en la reforma constitucional de 1968 cuando se creó el situado fiscal y la cesión de una parte del impuesto a las ventas. Más tarde se expediría la Ley 12 de 1986 que reformó partes sustanciales de la cesión del impuesto a las ventas conservando como beneficiarios a los departamentos, municipios y a otras entidades nacionales. La Constituyente de 1991 reforzó el proceso y con base en la Constitución que se adoptó se expidi ó la Ley 60 de 1993 que eliminó la cesión del impuesto a las ventas a cambio de una participación cada vez más creciente de los municipios en los ingresos corrientes de la nación. El situado fiscal, aunque sufrió algunas modificaciones, se conservó. Esta última norma fue derogada posteriormente por la Ley 715 de 2001, reglamentaria del Acto Legislativo 01 de ese mismo año, que creó el Sistema General de Participaciones –SGP - del cual hablaremos más adelante. Como se podrá advertir más adelante la descentralización fiscal solo es posible con el concurso de las transferencias.

6. GENERALIDADES

6. 1 RESEÑA HISTÓRICA DE LA FUNDACIÓN DE TUMACO.

Del archivo provincial de Quito (Ecuador). Legajo tres, tomado por el padre carmelita José Miguel Garrido. Fecha de fundación: 30 de noviembre de 1.640

Fundador: Francisco Ruggy S. J, natural de Salermo, Italia, quien fue Rector del Colegio San Bartolomé de Santa fe de Bogotá. En 1.644 el fundador se refiere: “yo la fundé en el sitio que hoy está, ayudado por soldados … Traje además 1.900 almas que hoy sirven, las que saqué del monte, las seduje con mucho riesgo de mi vida, trabajo y pobreza”.

Tumaco perteneció a la gobernación de Quito como Cantón. Hizo parte del vicariato de Nueva Granada que luego en 1.830 se desmembró de la gobernación de Quito y pasó a integrarse con la Provincia de Buenaventura hasta finales de 1.900, formando el Gran Cauca. Con la creación del departamento de Nariño en 1.904, Tumaco se articula al nuevo departamento Colombiano.

En el año de 1.842, el Honorable Congreso de la Confederación Granadina, aprobó el tratado primero, parte primera, que por medio de su artículo 26 cedió al municipio de Tumaco 100 fanegadas de terreno, integradas por las islas de Tumaco, el Morro y la Viciosa, como sede de la ciudad capital municipal.

Una comisión procedente de Bogotá midió esos terrenos, con el siguiente resultado: 44 fanegadas para la isla del Morro y las 56 restantes para la isla de Tumaco y la Viciosa.

El 6 de marzo de 1.844, el Concejo Municipal, m ediante acuerdo 4, aceptó la donación de la nación. En el mismo acuerdo quedó establecido que todos los terrenos incultos y sin dueño, situados en un radio de tres (3) leguas, tomadas desde el centro de la capital, son propiedad del mismo Distrito Municipal de Tumaco. 6. 2 LOCALIZACIÓN ASTRONÓMICA: N 01º 48’ 24’’ y W 78º 47’ 53’’

6.3. LOCALIZACIÓN GEOGRÁFICA: Extremo Sur-Occidental de Colombia y del Departamento de Nariño. Región del Pacífico Colombiano. (Figura 1) 6. 3.1 LIMITES: Al Norte con los Municipios de Mosquera y Francisco Pizarro. Al Sur con la República del Ecuador. Al Oriente con los Municipios de Roberto Payan y Barbacoas. Al Occidente con el Océano Pacífico. 6. 3.2 EXTENSIÓN TERRITORIAL: 3.857 kilómetros cuadrados, distribui dos en las cuencas siguientes: Río Mira: 25%, Rosario: 19%, Patía: 16%, Chaguí: 14%, Mejicano: 7%, Curay: 4%, Mataje: 2%, sistema exterior: 16%. De estas 360.000 hectáreas, aproximadamente, corresponden al 20.81% de la Costa de Nariño, y al 5% de la Región Pacífica Colombiana.

Inmerso en la llanura del Pacífico y el piedemonte de la Cordillera Occidental, y conformado por las cuencas y subcuencas de los ríos Mataje, Mira, Caunapí, Güiza, Inguapí, Rosario, Mejicano, Pulgande, Chagüí, entre otros. 6. 3.3 POBLACION: Población actual 159.182 Habitantes . 6. 3.4 SUELO DE EXPANSION URBANA

Comprende el territorio delimitado entre el límite del poblado de Inguapí del Carmen y Chilví y el límite entre los poblados de Km. 28 y Cajapí, sobre el eje de l a vía nacional. Tumaco-Pasto .Hacia los costados (derecho) con el Consejo Comunitario Bajo Mira y Frontera, ( izquierdo) con los Consejos Comunitarios las Varas y la Nupa. Los límites de la franja son: Derecha: Con el Consejo Comunitario Bajo Mira y frontera. Izquierda: Con el Consejo Comunitario de las Varas y la Nupa. 6. 3.5 DIVISIÓN POLÍTICO ADMINISTRATIVA. El Plan de Ordenamiento Territorial establece la División político – administrativa del Municipio de Tumaco identific ando centros estratégicos y sus respectivas áreas de influencia:

Zona corregimental de San Juan de la Costa: Centro estratégico VILLA SAN JUAN, Centros secundarios y terciarios: Vital, San Sebastián y Firme de los Coime. Zona corregimental de Chaguí : Centro estratégico PALAMBI, Centros secundarios y terciarios: Las Mercedes, Chajal, Cuarazanga, La Sirena y Salisbi. Zona corregimental de los esteros Tablones: Centro estratégico TABLÓN DULCE, Centro secundario Bajo Buenos Aires. Zona corregimental de Mejicano : Centro estratégico BELLAVISTA, Centros secundarios y terciarios: San José del Guayabo y Santa Rosa. Zona corregimental del Rió Rosario: Centro estratégico: SANTA MARIA, Centros secundarios y terciarios: Guabal, Isla Grande, El coco, Corriente gr ande y San Agustín. Zona corregimental de los esteros Las Varas: Centro estratégico: SAN LUIS ROBLES, Centros terciarios y secundarios: Tambillo, Piñal salado y San Vicente las varas. Zona corregimental del Bajo Mira y Frontera: Centro estratégico: CHONTAL, Centros secundarios y terciarios: Congal, Milagros, Vaqueria, Teherán, El Descolgadero, Bajo Jagua y Peña Colorada. Zona corregimental del Alto Mira : Centro estratégico: RESTREPO, Centros secundarios y Terciarios: La Balsa, Mateplatano y Pital. Zona corregimental de Espriella: Centro estratégico: ESPRIELLA y CHILVI, Centros secundarios Candelillas, Imbili, Cajapí, Dos Quebradas, Tangareal, Retoño y Vuelta larga. Zona corregimental de Llorente: Centro estratégico: LLORENTE, Centros secundarios y terciarios: Guayacana, Caunapí, Pulgande y El Carmen. Zona corregimental del Territorio AWA: Centro estratégico: INDA ZABALETA, Centros secundarios y terciarios: La Guayacana, Zabaleta y Pulgande Campo alegre. Zona corregimental de la ensenada: Centro estratégico: BOCAS DE CURAY, Centros secundarios y terciarios: Colorado y La caleta. Resguardo Indígena Eperara Siapirara.

El Área de influencia Urbana de Tumaco Se amplia hasta la población de Inguapí del Carmen y comprende todas las poblaciones sobre el eje vial desde esta localidad hasta el casco urbano de Tumaco: Inguapí del Carmen , Inguapí del Guayabo, Inguapí del Guadual, Nueva Reforma, Las Brisa, Buchely y Agua Clara. 6. 4 ASPECTOS SOCIALES 6. 4. 1. DEMOGRAFÍA. La población está compuesta por distintos grupos étnicos de la siguiente forma: 92% es de etnia negra, mestiza 6%, e indígena 2%. Presentando una densidad poblacional de 38.3 hab/km 2. La población total proyectada del municipio se puede observar en el siguiente cuadro.

Tabla No. 1 POBLACIÓN TOTAL PROYECTADA 2000 – 2005

AÑO POBLACION

TOTAL POBLACIÓN

URBANA

% POBLACIÓN

RURAL

2000

152.354

73.547

48,27

78.807 51,73

2001

155.764

75.279

48,32

80.485 51,67

2002

159.182

76.726

48,20

82.456 51,80

2003

162.604

78. 375

48,20

84.229 51,80

2004 166.030

80.026

48,20

86.004 51,80

2005

168.454

81.196

48,20

87.259 51,80

Fuente: DANE Proyecciones 1996 – 2005

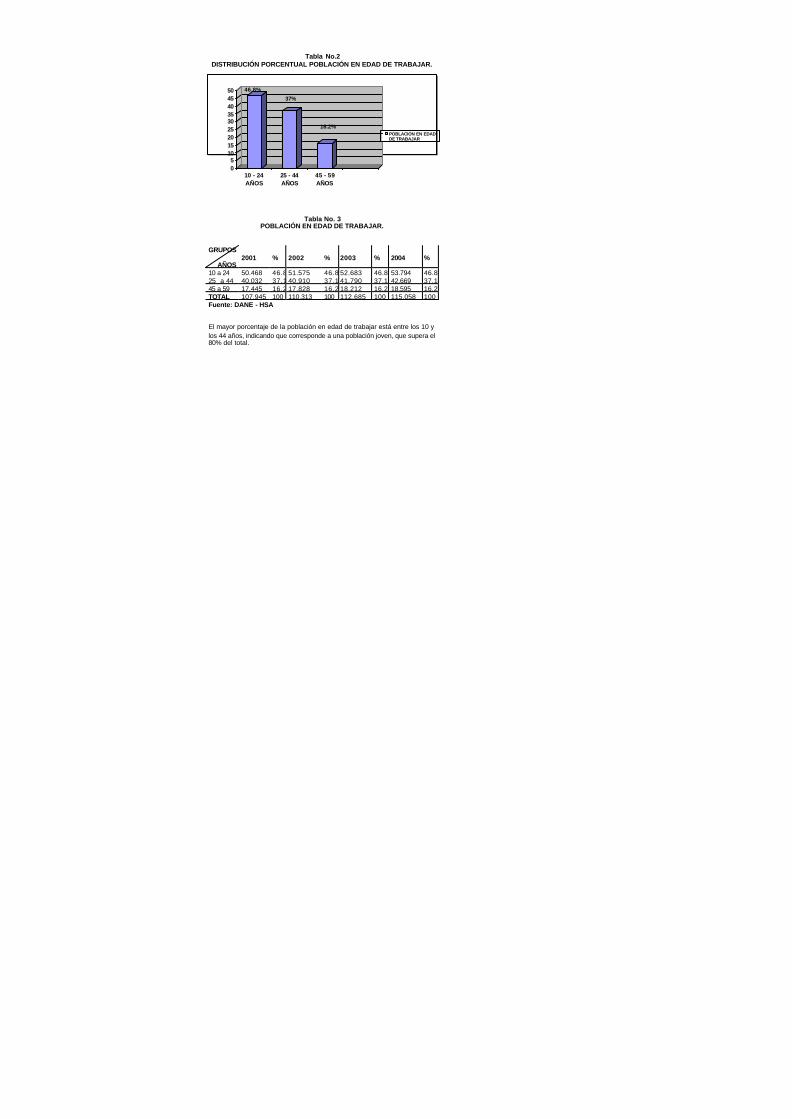

Tabla No.2 DISTRIBUCIÓN PORCENTUAL POBLACIÓN EN EDAD DE TRABAJAR.

05

101520253035404550

10 - 24AÑOS

25 - 44AÑOS

45 - 59AÑOS

POBLACION EN EDADDE TRABAJAR

46.8%

37%

16.2%

Tabla No. 3 POBLACIÓN EN EDAD DE TRABAJAR.

GRUPOS AÑOS

2001

%

2002

%

2003

%

2004

%

10 a 24 50.468 46.8 51.575 46.8 52.683 46.8 53.794 46.8 25 a 44 40.032 37.1 40.910 37.1 41.790 37.1 42.669 37.1 45 a 59 17.445 16.2 17.828 16.2 18.212 16.2 18.595 16.2 TOTAL 107.945 100 110.313 100 112.685 100 115.058 100 Fuente: DANE - HSA El mayor porcentaje de la población en edad de trabajar está entre los 10 y los 44 años, indicando que corresponde a una población joven, que supera el 80% del total.

Tabla No. 4 PORCENTAJE DE PERSONAS CON NBI NARIÑO -NACIONAL.

AÑOS

NARIÑO

NACIONAL

DIFERENCIA

1985 60.90 45.60 15.30 1993 56.30 37.20 19.10 1997 37.53 25.40 12.13 1998 38.10 25.90 12.20 PROMEDIO

48.21

33.53

14.68

VARIACIÓN

NARIÑO

NACIONAL

85-93 -7.5533 -18.42105 93-97 -33.3393 -31.72043 97-98 1.518785 1.968504 Fuente: DNP. HSA De la observación del cuadro anterior, anotamos que los niveles de NBI para el departamento de Nariño, se encuentran en un promedio de 14 puntos porcentuales por encima del promedio nacional. Para el caso de Tumaco, según Censo DANE/93 arroja el 57.5% de personas con necesidades básicas insatisfechas y hogares con el 50.3%, mientras que el 24.1% de las personas y 17.6% de los hogares se encuentran en condiciones de miseria. Estos datos proyectados al 2004 reflejan en un escenario pesimista el siguiente comportamiento:

Tabla No. 5 PERSONAS EN TUMACO CON NBI, PROYECCIÓN AL 2004.

AÑO

2000

2001

2002

2003

2004

POBLACIÓN

87.604

89.564

91.530

93.497

95.467

Fuente: HSA, esta Consultoría

Tabla No. 6 PERSONAS CON NBI - COMPARATIVAS.

INDICADOR (%)

NARIÑO

PASTO

TUMACO

CARENCIA DE SERVICIOS

18.2

3.1

26.1

HACINAMIENTO CRITICO

23

11.4

23.5

Fuente: DANE, Censo 97-98, HSA. Podemos observar, que el municipio de Tumaco, representa el mayor aporte porcentual de necesidades básicas insatisfechas al promedio departamental. Es preciso resaltar, que en cuanto a carencia de servicios, el municipio supera en 8 puntos porcentuales el promedio departamental y en 23 puntos porcentuales el promedio de la ciudad capital; en cuanto a hacinamiento crítico, el municipio supera en medio punto porcentual el promedio departamental y en 12 puntos porcentuales el promedio de la ciudad capital. En cuanto a los niveles de habitantes en pobreza, el comportamiento departamental en comparación con el nivel nacional, es el siguiente:

Tabla No. 7 PORCENTAJE DE PERSONAS EN POBREZA, COMPARATIVO NARIÑO

- NACIONAL INDICADOR

NARIÑO

NACIONAL

DIFERENCIA

1997 67.61 51.53 16.08 1998 68.37 50.90 17.47 1999 70.60 53.80 16.80 PROMEDIO

68.86

52.08

16.78

VARIACIÓN

97-98 1.12 -1.22 98-99 3.26 5.69 Fuente: HSA. Del cuadro anterior se puede observar que los niveles de Pobreza para el departamento de Nariño, se encuentran en un promedio de 17 puntos porcentuales por encima del promedio nacional.

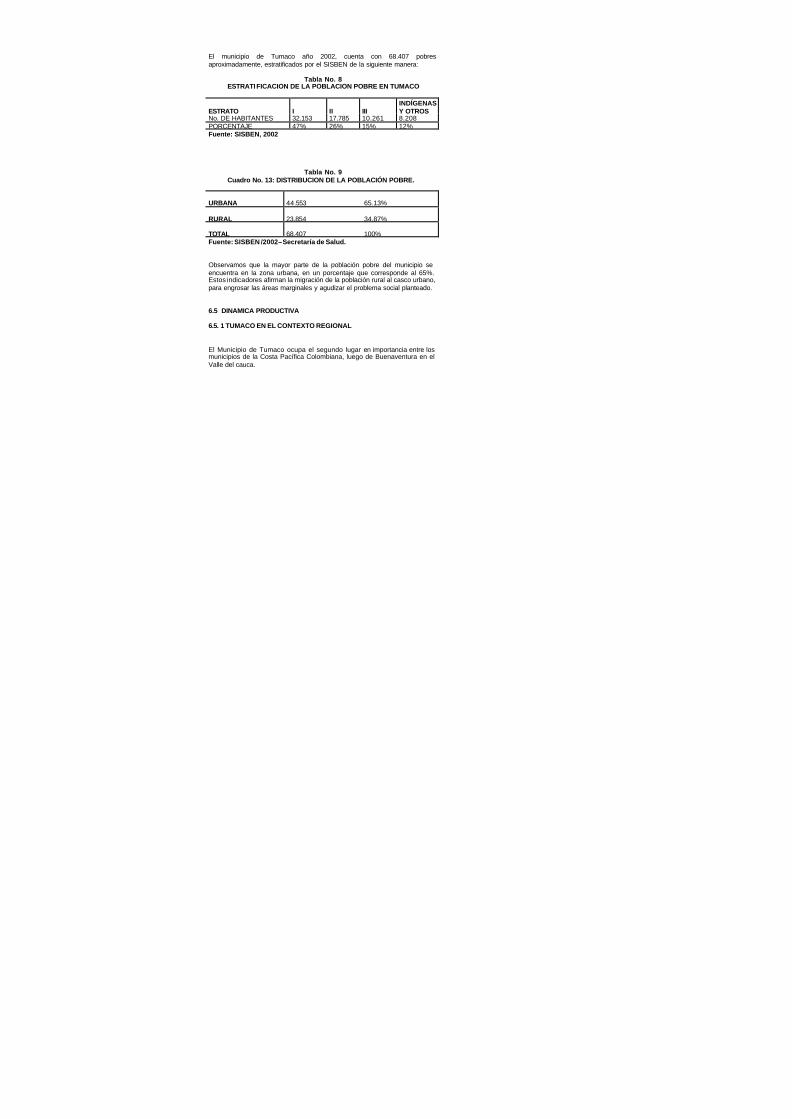

El municipio de Tumaco año 2002, cuenta con 68.407 pobres aproximadamente, estratificados por el SISBEN de la siguiente manera:

Tabla No. 8 ESTRATI FICACION DE LA POBLACION POBRE EN TUMACO

ESTRATO

I

II

III

INDÍGENAS Y OTROS

No. DE HABITANTES 32.153 17.785 10.261 8.208 PORCENTAJE 47% 26% 15% 12% Fuente: SISBEN, 2002

Tabla No. 9 Cuadro No. 13: DISTRIBUCION DE LA POBLACIÓN POBRE.

URBANA

44.553

65.13%

RURAL

23.854

34.87%

TOTAL

68.407

100%

Fuente: SISBEN /2002– Secretaría de Salud. Observamos que la mayor parte de la población pobre del municipio se encuentra en la zona urbana, en un porcentaje que corresponde al 65%. Estos indicadores afirman la migración de la población rural al casco urbano, para engrosar las áreas marginales y agudizar el problema social planteado. 6.5 DINAMICA PRODUCTIVA 6.5. 1 TUMACO EN EL CONTEXTO REGIONAL El Municipio de Tumaco ocupa el segundo lugar en importancia entre los municipios de la Costa Pacífica Colombiana, luego de Buenaventura en el Valle del cauca.

Ocupa el primer lugar entre los municipios de la Costa de Nariño, en razón de su extensión territorial de 3.587 Km2 con tierras de vocación agrícola, ganadera y bosques maderables. De los municipios de Nariño, Tumaco es el primer exportador de recursos propios con 70.000 ton/año de aceite de palma africana, de sus 21.000 hectáreas en producción, seguido por Túquerres con 15.000 ton/año de producción de papa para la exportación. Es el principal puerto petrolero del Pacífico Colombiano, con una exportación de 19.500.000 barriles de crudo en el año 98 y 10.000.000 en el año 99 compartidos con el crudo ecuatoriano. Ocupa el segundo lugar en Col ombia, luego del Atlántico y el primer lugar en la Costa Pacífica Colombiana, en exportación de camarón cultivado con US 3.5 millones de dólares al año provenientes de 1.736 hectáreas cultivadas. La producción pesquera para exportación de camarones y mari scos con 500.000 libras/año representan US 3.6 millones de dólares, ocupando el segundo lugar en el Pacífico, luego de Buenaventura. Tumaco, está inscrito en el Chocó Biogeográfico con una de las más grandes Biodiversidades del mundo, aunque con gran fragilidad ecológica. Riqueza hídrica aún no contaminada, playas, paisajes, etnia y cultura propios. Tumaco es fronterizo con la provincia de Esmeraldas del hermano país Ecuador con quien comparte sus ancestros de la cultura Tumaco - La Tolita de gran signif icación arqueológica mundialmente reconocida. Tumaco es el puerto más importante y cercano para la región sur - oriental del País, departamentos del Putumayo, Huila, Caquetá, Amazonas, Vaupés, y Guaviare, así como para las provincias de Carchi e Imbabura del Ecuador, oportunidades que aún no han sido exploradas. Los megaproyectos de la vía Atlántico – Pacífico que unirían Manaos, Belén de Pará – Tumaco y el proyecto vial nacional Pasto – Mocoa – Neiva – Bogotá ofrece interesantes expectativas. La iniciación inminente de la parte Colombiana de la vía binacional Tumaco – Esmeraldas, jalonará el desarrollo comercial, ampliará la frontera agrícola y dinamizará el turismo regional, para lo cual Tumaco debe prepararse.

6.5.2 ACTIVIDADES PRODUCTIVAS DE TUMAC O SUBSECTOR AGRICOLA: La actividad agrícola como renglón productivo, tiene importancia vital dentro del aparato productivo del Municipio de Tumaco, la situación actual de este renglón se caracteriza por una gama de variables, unas propias de la actividad agrícola y otras que le son externas. Unas son los problemas a superar y otros los caminos esperanzadores para convertir la agricultura del Municipio de Tumaco en un verdadero escenario de oportunidades. Tumaco, tiene las mejores tierras de vocación agrícola de todo el pacifico Colombiano, tierras viables para promover toda una gama de diversos cultivos con ascendencia dentro de la cultura del trabajador agrícola y con demanda creciente dentro de los mercados nacionales e internacionales. La ejecución de la carretera binacional (Tumaco-Esmeraldas), se convierte en una real oportunidad para impulsar la ampliación de la frontera agrícola del Municipio. Proyecto que haría más competitiva la actividad y permitiría el acceso a importantes mercados front erizos, regionales e internacionales. Se suma el proceso de titulación colectiva de las tierras ocupadas ancestralmente por las comunidades negras, situación que con apoyo adecuado del Estado producirá una dinámica de crecimiento de la actividad agrícola y de los proyectos asociativos de agro industrialización de los productos tradicionales. En la situación actual, contrarrestan estos eventos favorables una serie de variables negativas que amenazan al sector como el proceso acelerado de migración de ge nte desplazada de otras regiones que presionan la implantación de cultivos ilícitos, gente con experiencia en desplazarse a otros lugares y que practica esta actividad en regiones aptas para este tipo de cultivos como es el caso de las tierras del Municipio de Tumaco. Es notorio también en el municipio la presencia de todos los actores generadores del conflicto armado y de la violencia que vive el país, el cual se irradia hoy tanto en la zona urbana como en la rural. Es una amenaza el rezago de la productividad del municipio de Tumaco ( bajo nivel tecnológico, mínimo rendimiento por hectárea, enfermedades fitosanitarias etc.), de los productos tradicionales y de pan coger con respecto al Ecuador, convirtiéndose Tumaco en un mercado de los productos ecuatorianos de menos calidad pero a menores precios que los productos locales.

Se resalta como la amenaza de mayor trascendencia del sector agrícola para potenciar su crecimiento el elevado índice de Analfabetismo de las familias campesinas dedicadas a esta labor productiva de la tierra, alcanzando niveles alarmantes los cuales se convierten en la actualidad en el principal cuello de botella para el crecimiento del sector y una mejor calidad de vida de los hombres y mujeres dedicados a la activi dad agrícola.

En la actualidad el municipio cuenta con factores de Fortaleza, los cuales se proponen orientar para el aprovechamiento de las oportunidades o potencialidades físicas y humanas del sector como:

La existencia del Consejo Municipal de Desarrollo rural (CMDR), instancia a través de la cual se deben legitimar y ser aprobadas las iniciativas de programas o proyectos previos a su ejecución.

En el momento existen debilidades como el bajo nivel de inversión privada para los cultivos del caucho, cacao, chontaduro, palmito, yuca, coco y otros productos que conforman una gama diversa y alternativa.

El proceso asociativo para las actividades de producción y comercialización es incipiente y dificulta el diseño de una verdadera política de diversi ficación de productos. Es un verdadero obstáculo la escasa atención del crédito de fomento para el pequeño agricultor y lo costoso y difícil de acceder a las líneas comerciales de financiación. 6.5.3 ESTRUCTURA ADMINISTRATIVA DEL MUNICIPIO El municipio de Tumaco actualmente de segunda categoría presenta una estructura administrativa que en su concepción y organización corresponde a la de la mayoría de municipios colombianos. La administración municipal se organiza a través de una estructura cen tral vertical con una serie de dependencias (secretarias) que cumplen independientemente sus funciones sin tener la visión integral de la administración.

Tabla No. 10 PLANTA DE PERSONAL ADMINISTRACIÓN MUNICIPAL

ADMINISTRACIÓN CENTRAL DEPENDENCIA N o. DE EMPLEADOS DE

PLANTA DESPACHO ALCALDE 14 SECRETARIA GENERAL 11 SECRETARIA DE HACIENDA 14 OFICINA DE CONTROL INTERNO 2 DIRECCION DE PLANEACION 15 SECRETARIA DE DESAROLLO 11 OFICINA JURÍDICA 2 SECRETARIA DE EDUCACION 523 SECRETARIA DE GOBIERNO 11 SECRETARIA DE OO.PP. 14 DIRECCIÓN LOCAL DE SALUD 50 SEC. DE TRANSITO Y TRANSPORTE 22 UMATA 8 TOTAL EMPLEADOS DE PLANTA 697

PENSIONADOS 131 TOTAL 828 Fuente: Plan de Reforma Económica Territorial. Nov 1999

Tabla No. 11

PLANTA DE PERSONAL SECTOR DESCENTRALIZADO DEPENDENCIA PLANTA CONTRATISTAS TOTAL ACUAMIRA 55 168 223 CASA DE LA MUJER 3 2 5 ENTE DEPORTIVO 5 12 17 CENTRO DIVINO NIÑO

26 16 42

TOTAL 89 198 287

Tabla No. 12

PLANTA DE PERSONAL ORGANISMOS DE CONTROL ORGANISMO PLANTA CONTRATISTAS TOTAL

CONTRALORÍA 12 20 32 PERSONERIA 5 12 17 CONCEJO 21 ND TOTAL 38

Fuente: Plan de Reforma Económica Territorial. Nov.1999 ND – No hay datos.

CAPITULO II

7. SITUACIÓN ACTUAL DE LA TRIBUTACION EN TUMACO 7.1 PRINCIPIOS GENERALES DE LA TRIBUTACIÓN EN EL MUNICIPIO

DE TUMACO El código de Rentas del Municipio de Tumaco tiene por objeto la definición general de los impuestos, tasas y contribuciones, su administración, distribución, determinación, discusión control y recaudo, lo mismo que la regulación del régimen sanciona torio. Sus disposiciones rigen en todo el territorio del Municipio de San Andrés de Tumaco. EL Sistema Tributario se funda en los principios de equidad, eficiencia, progresividad, generalidad, legalidad y neutralidad. Las leyes tributarias no se aplican con retroactividad. (Art.363 C.P.) 7.1.1 PRINCIPIO DE LEGALIDAD. Todo impuesto, tasa o contribución debe estar expresamente establecido por la ley y en consecuencia, ninguna carga impositiva puede aplicarse por analogía. Corresponde al Concejo Municipal, de conformidad con la Constitución y la ley, adoptar, modificar o suprimir impuestos, tasas y contribuciones de Municipio. Así mismo le corresponde organizar tales rentas y dictar las normas sobre su recaudo, manejo, control e inversión, y expedir el régimen sanciona torio. Los Acuerdos Municipales deben fijar directamente los sujetos activo y pasivo, los hechos y bases gravables y las tarifas de los impuestos. Es facultativo del Concejo Municipal, autorizar a las autoridades para fijar las tarifas de las tasas y contribuciones que cobren en los servicios, de conformidad con el artículo 338 de la Constitución Política. Los acuerdos que regulen contribuciones en las que las bases sea el resultado de hechos ocurridos durante un periodo determinado, no pueden aplicarse sino a partir del periodo que comience después de iniciar la vigencia del respectivo acuerdo.

7.1.2 BIENES Y RENTAS MUNICIPALES. Los Bienes y Rentas del Municipio de Tumaco, son de su propiedad exclusiva; gozan de las mismas garantías que la propiedad y rentas de los particulares y no podrán ser ocupados sino en los mismos términos en que lo sea la propiedad privada. 7.1.3. EXENCIONES MUNICIPÀLES. Se entiende por exención, la dispensa legal, total o parcial, de la obligación tributaria establecida de manera expresa y pro-témpore por el Concejo Municipal. Corresponde al Concejo Municipal decretar las exenciones de conformidad con los planes de desarrollo municipal, las cuales en ningún caso podrán exceder de 10 años. La norma que establezca exenciones tributarias deberá especificar las condiciones y requisitos exigidos para su otorgamiento, los tributos que comprende, si es total o parcial y en su caso, el plazo de duración. El beneficio de exenciones no podrá exceder de diez (10) años, ni podrá ser solicitado con retroactividad. En consecuencia, los pagos efectuados antes de declararse la exención no serán reintegrables. Los contribuyentes están obligados a demostrar las circunstancias que los hacen acreedo res a tal beneficio, dentro de los términos y condiciones que se establezcan para el efecto. Para tener derecho a la exención, se requiere estar a paz y salvo con el fisco municipal. 7.1.4 TRIBUTOS MUNICIPALES. Comprenden los impuestos, las tasas y las contribuciones. 7. 1.4.1 UNIFICACIÓN DE TERMINOS . Para los efectos de este código, los términos DIVISION DE RENTAS, UNIDAD DE RENTAS OFICINA DE IMPUESTOS O DE RENTAS, se entiende como sinónimos.

7.1.4.2 Obligación tributaria y elementos del tributo para el municipio de Tumaco. 7. 1.4.2.1 Definición y elementos esenciales de la estructura del tributo. La obligación tributaria es el vinculo jurídico en virtud del cual la persona natural, jurídica o sociedad de hecho esta obligada a pagar al Tesoro Municipal una determinada suma de dinero cuando se realiza el hecho generador determinado en la ley. Los elementos esenciales en la estructura del tributo son: Hecho Generador, Sujetos (activo y pasivo) base gravable y tarifa. 7.1.4.2.2. HECHO GENERADOR. El hecho generador es el presupuesto establecido por la ley para tipificar el tributo y cuya realización origina el nacimiento de la obligación tributaria. 7.1.4.2.3. SUJETOS, ACTIVO Y PASIVO 7.1.4.2.3.1 El Sujeto Activo es el Municipio de San Andrés de Tumaco, 7.1.4.2.3.2 El Sujeto Pasivo es la persona natural o jurídica, la sociedad de hecho, la sucesión ilíquida o la entidad responsable del cumplimiento de la obligación de cancelar el impuesto, la tasa o la contribución, bien sea en calidad de contribuyente, responsable o perceptor. Son contribuyentes las personas respecto las cuales se realiza el hecho generador de la obligación tributaria. Son responsables o perceptoras las personas que sin tener el carácter de contribuyente, por disposición expresa de la ley, deben cumplir las obligaciones atribuidas a estos. 7.1.4.3 Base gravable. Es el valor monetario o unidad de medida del hecho imponible, sobre el cual se aplica la tarifa para determinar el monto de la obligación. 7.1.4.3.1 Tarifa. Es el valor determinado en la ley o Acuerdo Municipal, para ser aplicado a la base gravable.

7. 2 TIPOS DE INGRESO 7.2.1 Ingresos municipales 7.2.1.1 Ingresos Corrientes .- A) TRIBUTARIOS mpuesto Predial Unificado Impuesto de Industria y Comercio Sobretasa de la Gasolina Impuesto de Degüello de ganado menor Impuesto sobre Servicio de Alumbrado Público Impuesto de Transportes Hidrocarburos Estampillas Estampillas Pro- Palacio Estampilla Pro- Desarrollo Estampilla Pro- Electrificación Rural Estampillas Pro – Turismo Otras Estampillas Sobretasa Bomberil Otros Ingresos Tributarios B) NO TRIBUTARIOS Tasas y Multas Arrendamientos Alquiler de Maquinaria y Equipo Contribución por Valorización Otras Contribuciones Transferencias 7.2.1.2. De capital RECURSOS DEL BALANCE RECURSOS DE CRÉDITO INTERNO Y EXTERNO RENDIMIENTOS FINANCIEROS DIFERENCIAL CAMBIARIO DONACIONES – EXCEDENTES FINANCIEROS COFINANCIACIÓN – OTROS RECURSOS DE CAPITAL

7.2.1.3. Transferencias de la nación. 7.3. MECANISMOS Y ESTRATEGIAS DE RECAUDO En Colombia existe, al igual que en todos los Países Latinoamericanos una amplia legislación que orienta el sistema de recaudo basados en Principios generales de Organización y Funcionamiento Municipal orientados a lograr la autosostenibilidad y autogestión de estos entes territoriales. 7.3.1 PRINCIPIOS DE LEY LEY 223 DEL 20 DE DICIEMBRE DE 1995 Diario Oficial No. 42.160 del 22 de diciembre de 1995 ARTÍCULO 155. La dirección de Impuestos y Aduanas Nacionales conformará un Cen tro Unificado de Información Económica para la fiscalización dentro del año siguiente a la entrada en vigencia de la presente Ley. El Centro Unificado de Información Económica contendrá la información del propio contribuyente, la de terceros, bancos y otr as fuentes que reciba de acuerdo con las normad legales y la que requiera por parte de organismos o personas privadas u oficiales, tales como: Oficinas de Catastro Departamentales o municipales, Tesorerías, Cámara de Comercio, Notarías, Instituciones Financieras, Fondos, Instituto de los Seguros Sociales y demás entidades, quienes deberán entregarla de acuerdos con las especificaciones que se establezcan. El Centro Unificado de Información Económica deberá suministrar a cada una de las entidades territoriales los resultados de los cruces de información que obtenga en lo que a cada uno corresponda. ARTÍCULO 156. Acción conjunta. Las autoridades tributarias nacionales y las municipales o distritales podrán adelantar conjuntamente los programas de fiscali zación. Las pruebas obtenidas por ellas podrán ser trasladadas sin requisitos adicionales. LEY 242 DEL 28 DE DICIEMBRE DE 1995 Diario Oficial No. 42.169 del 29 de diciembre de 1995 ARTÍCULO 3. Disposición aplicable a la expedición de normas que tomen en cuenta la inflación. El Gobierno Nacional así como las Administraciones Departamentales, Distritales y Municipales, al expedir normas que dispongan la actualización de valores sujetos a su determinación por disposición legal,

tendrá en cuenta la meta de inflación como estimativo del comportamiento de los precios del año en que se aplican dichos valores. L anterior no excluye la posibilidad de tener en cuenta, adicionalmente, factores diferentes al mantenimiento del valor real en l determinación del reaj uste, factores estos que deben ser expresados en la norma. Para los cálculos que además involucren reajustes para años anteriores, al hacer la actualización del valor, se empleará la inflación correspondiente registrada por el DANE para el reajuste en cada uno de los años, y se usará la meta de inflación correspondiente, al cual se aplicará al valor determinado el año anterior sin corregir las diferencias entre la meta adoptada en ese año y la inflación registrada. PARÁGRAFO. Los salarios, mesadas y pensiones en general continuaran rigiéndose por las disposiciones constitucionales y legales vigentes. ARTÍCULO 5. Modificación de las normas que usan la inflación del año anterior como factor para l reajuste de cuantías o rangos. A partir de la vigencia de la presente ley, modificase todas aquellas que consagran la variación de índices de precios al consumidor del año anterior como factor de actualización de cuantías o rangos o rangos de valores que definan la aplicación diferencial de una disposición, en el sentido de que se reajustarán anualmente en un porcentaje igual a la meta de inflación fijada para el año en que se proceda al reajuste. LEY 550 DEL 30 DE DICIEMBRE DE 1999 Diario Oficial No. 43.836 del 30 de diciembre de 1999 DE LA REESTRUCTURACI ÓN DE LOS PASIVOS DE LAS ENTIDADES TERRITORIALES ARTÍCULO 48 . Obligaciones con entidades territoriales. Aquellas entidades territoriales que, de conformidad con las ordenanzas y acuerdos respectivos, estén facultadas para negociar sus créditos fiscales, tales como contribuciones por valorización, impuestos prediales y de industria y comercio, entre otros, podrán convenir, en el marco de los acuerdos de Reestructuración previstos en esta ley, la cesión total o parcial de créditos fiscales a favor de cesi onarios que sean simultáneamente acreedores de la entidad territorial cedente y empresario deudor cedido. La cesión prevista en este artículo se hará como contraprestación a la novación total o parcial de obligaciones de la entidad frente al cesionario, las cuales quedarán en cabeza del empresario. La cesión, al igual que los

términos y condiciones de Reestructuración del crédito cedido y de la obligación novada, deberán ser aprobados en el acuerdo de Reestructuración del empresario. La operación traspasará a favor del acreedor común la prelación propia del crédito fiscal frente al empresario, aunque sujeta a lo dispuesto en esta ley en el acuerdo; y no comprenderá las garantías constituidas por la entidad territorial para caucionar la obligación novada. ARTÍCULO 58. Acuerdos de Reestructuración aplicables a las entidades territoriales. Las disposiciones sobre acuerdos de Reestructuración e instrumentos de intervención a que hace referencia esta ley serán igualmente aplicables a las entidades territori ales, tanto en su sector central como descentralizado, con el fin de asegurar la prestación de los servicios a cargo de las mismas y el desarrollo de las regiones, teniendo en cuenta la naturaleza y las características de tales entidades, de conformidad con las siguientes reglas especiales... ARTÍCULO 59. Cruce de cuentas con entidades Departamentales y Municipales. Previa autorización de la asamblea o Concejo, los acreedores de una entidad del orden departamental o municipal, podrán efectuar el pago de sus impuestos, tasas y contribuciones administradas por estas, mediante el cruce de cuentas contra las deudas a su favor que tengan con dichas entidades. Los créditos en contra de la entidad territorial y a favor del acreedor podrán ser por cualquier concepto, siempre y cuando su origen sea una disposición legal o contractual. ARTÍCULO 79 . Vigencia. Esta ley regirá durante cinco (5) años, contados a partir de la fecha de su publicación legal, incluida las tributarias, que le sean contrarias... LEY 617 DEL 6 DE OCTUBRE DE 2000 Diario Oficial No. 44.188 del 9 de octubre de 2000 ARTÍCULO 12 . Facilidades a Entidades Territoriales. Cuando las entidades territoriales adelanten programas de saneamiento fiscal y financiero, las rentas de destinación específica sobre las que no recaigan compromisos adquiridos de las entidades territoriales se aplicarán para dichos programas quedando suspendida la destinación de los recursos, establecida en la ley 60 de 1993 y las demás normas que modifiquen o adiciones, hasta tanto queden saneadas sus finanzas.

En desarrollo de programas de saneamiento fiscal y financiero las entidades territoriales podrán entregar bienes a título de dación en pago, en condiciones de mercado. LEY 715 DEL 21 DE DICIEMBRE DE 2001 Diario Ofic ial No. 44.654 del 21 de diciembre de 2001 Por la cual se dictan normas orgánicas en materia de recursos y competencias de conformidad con los artículos 151, 288, 356 y 357 (Acto Legislativo 01 de 2001) de la Constitución Política y se dictan otras disposiciones para organizar la prestación de los servicios de educación y salud, entre oros. ARTÍCULO 83 . Distribución y administración de los recursos para resguardos indígenas. Los recursos para los resguardos indígenas se distribuirán en proporción a la participación de la población de la entidad o resguardo indígena, en el total de población indígena reportada por el Incora al DANE. Los recursos asignados a los resguardos indígenas, serán administrados por municipio en el que se encuentra el resguardo i ndígena. Cuando este quede en jurisdicción de varios municipios, los recursos serán girados a cada uno de los municipios en proporción a la población indígena que comprenda. Sin embargo deberán manejarse en cuentas separadas a las propias de las entidades territoriales y para su ejecución deberá celebrarse un contrato entre la entidad territorial y las autoridades del resguardo, antes del 31 de diciembre de cada año, en la que se determine el uso de los recursos en el año siguiente. Copia de dicho cont rato se enviará antes del 20 de enero al Ministerio del Interior. Cuando los resguardos se erijan como Entidades Territoriales Indígenas, sus autoridades recibirán y administrarán directamente la transferencia. Los recursos de la participación asignados a los resguardos indígenas deberán destinarse a satisfacer las necesidades básicas de salud incluyendo la afiliación al Régimen subsidiado, educación preescolar, básica primaria y media, agua potable, vivienda y desarrollo agropecuario de la población indígena. En todo caso, siempre que la Nación realice inversiones en beneficio de la población indígena de dichos resguardos, las autoridades indígenas dispondrán parte de estos recursos para cofinanciar dichos proyectos. Las Secretarías departamentales de planeación, o quien haga sus veces, deberá desarrollar programas de capacitación, asesoría y asistencia técnica

a los resguardos indígenas y autoridades municipales, para la adecuada programación y uso de los recurso. PARÁGRAFO. La participación asignada a los resguardos se recibirá sin perjuicio de los recursos que los departamentos, distritos o municipios les asignen en razón de la población atendida y por atender en condiciones de eficiencia y de equidad en el caso de la educación de conformidad con el artículo 16 de esta ley, y el capítulo III del Título en el caso de la salud. LEY 788 DEL 27 DE DICIEMBRE DE 2002 Diario Oficial No. 45.046 de diciembre de 2002 ARTÍCULO 59. Procedimiento tributario territorial. Los departamentos y municipios aplicarán los procedimientos establecidos en el Estado Tributario Nacional, para la administración, determinación, discusión, cobro, devoluciones, régimen sanciona torio incluido su imposición, a los impuestos por ellos administrados. Así mismo aplicarán el procedimiento administrativo de cobro a las multas, derechos y demás recursos territoriales. El monto de las sanciones y el término de la aplicación de los procedimientos anteriores, podrán disminuirse y simplificarse acorde con la naturaleza de sus tri butos, y teniendo en cuenta la proporcionalidad de estas respecto del monto de los impuestos. DECRETO 624 DEL 30 DE MARZO DE 1989 Diario Oficial No. 38.756 del 30 de marzo de 1989 Por el cual se expide el Estatuto Tributario de los impuestos administrados por la Dirección General de Impuestos Nacionales ARTÍCULO 634. Sanción por mora en el pago de impuestos, anticipos y retenciones. (Incisos 1 y 2 modificados por el artículo 3° de la LEY 788 de 2002). Los contribuyentes o responsables de los impuestos administrados por la Dirección de Impuestos y Aduanas Nacionales, incluidos los agentes de retención, que no cancelen oportunamente los impuestos, anticipos y retenciones a su cargo, deberán liquidar y pagar intereses moratorios, por cada día calendario de retardo en le pago. Para tal efecto, la totalidad de los intereses de mora se liquidará con base en la tasa de interés vigente en el momento del respectivo pago, calculada de conformidad con lo previsto en el artículo siguiente. Los mayores valores de impuestos, anticipos o retenciones, determinados por la Administración de Impuestos en las liquidaciones oficiales, causarán interés de mora, a partir del vencimiento del término en que debieron haberse cancelado por el contribuyente, responsable, agente retenedor o declarante, de acuerdo con los plazos del respectivo año o período gravable

al que se refiera la liquidación oficial. ARTICULO 634-1. Suspensión de los intereses moratorios. Después de dos años contados a partir de la fecha de admisión de la demanda ante la jurisdicción Contenciosa Administrativa, se suspenderán los intereses moratorios a cargo del contribuyente hasta la fecha en que quede ejecutoriada la providencia definitiva (Ley 383/97, art. 69). ARTÍCULO 635. Determinación de la tasa de interés moratorio. (Modificado por el artículo 56 de la Ley 863 del 29 de diciembre de 2003). Para efectos tributarios, a partir del 1° de marzo de 2004 la tasa de interés moratorio será equivalente a la tasa promedio efectiva de usura, menos cuatro puntos, determinada con base en la certificación que expida la Superintendencia Bancaria durante el cuatrimestre anterior. La tasa de interés al que se refiere el presente artículo será determinada por el Gobierno Nacional cada cuatro meses. PARÁGRAFO 1. El monto de los intereses de mora, adicionado con la actualización prevista en el artículo 867-1 del Estatuto Tributario en ningún caso podrá ser igual o superior al interés de usura. PARÁGRAFO 2. Lo previsto en este artículo y en el artículo 867-1 tendrá efectos en relación con los impuestos nacionales, departamentales, municipales y se aplicará respecto de las dudas que queden en mora a partir del 1° de marzo de 2004. ARTÍCULO 867-1. Actualización del valor de las sanciones tributarias pendientes de pago. (Modificado por el artículo 34 de la Ley 863 del 29 de diciembre de 2003). Los contribuyentes, responsables, agentes de retención y declarantes, que no cancelen oportunamente las sanciones a su cargo que lleven más de un año de vencidas, deberán reajustar dicho valor anual y acumulativamente el 1° de enero de cada año, en el ciento por ciento (100%) de la inflación del año anterior certificado por el Departamento Administrativo Nacional de Estadística, DANE. En el evento en que la sanción haya sido de determinada por la administración tributaria, la actualización se aplicará a partir del 1° de enero siguiente a la fecha en que haya quedado en firme en la vía gubernativa el acto que impuso la correspondiente sanción. LEY 863 DEL 29 DE DICIEMBRE D E 2003 Diario Oficial No. 45.415 del 29 de diciembre de 2003 ARTÍCULO 66. Información contable depurada. La información financiera, económica y social de los diversos entes públicos, base para el cumplimiento de sus obligaciones tributarias, debe ser depurada a fin de que

refleje razonablemente su situación y resultados, para lo cual se prorroga la vigencia de los artículo 1°, 2°, 3°, 4° -excepto el parágrafo 3°-, 5°, 6°, 7°,8° y 9° de la Ley 716 del 24 de diciembre de 2001, hasta el 31 de diciembre del 2005. PARÁGRAFO. Las entidades estatales para relacionar las acreencias a su favor pendientes de pago, deberán permanente mente en forma semestral, elaborar un boletín de deudores morosos, cuando el valor de las acreencias supere un plazo de seis (6) meses y una cuantía mayor a cinco (5) salarios mínimos legales vigentes. Este boletín deberá contener la identificación plena del deudor moroso, bien sea persona natural o jurídica, la identificación del acto generador de la obligación, su fecha de vencimiento y el término de extinción de la misma. Las personas que aparezcan relacionadas en este boletín no podrán celebrar contratos con el Estado, ni tomar posesión de cargos públicos hasta tanto no se demuestren la cancelación de la totalidad de las obligaciones contraídas o acrediten la vigencia de un acuerdo de pago. El boletín será remitido al Contador General de la Nación durante los primeros diez (10) días calendario de los meses de junio y diciembre de cada anualidad fiscal. La Contaduría General de la Nación consolidará y posteriormente publicará en su página Web el boletín de deudores morosos del Estado, los días 30 de julio y 30 de enero del año correspondiente. La Contaduría General de la Nación expedirá los certificados de que trata el presente parágrafo a cualquier persona natural o jurídica que lo requiera. Para la expedición del certificado el interesado deberá pagar un derecho igual al tres por mil (3%) del salario mínimo legal mensual vigente. Para efectos de celebrar contratos con el Estado o para tomar posesión del cargo será suficiente el pago de derechos del certificado e indicar bajo la gravedad del juramento, no encontrarse en situación de deudor moroso con el erario o haber suscrito acuerdos de pago vigentes. Para el cumplim iento de las obligaciones inherentes al proceso del saneamiento contable público se realizará el fortalecimiento de la UAE-Contaduría General de la Nación mediante l apropiación de las partidas presupuestales y la asignación del código de identificación rentística por parte del Ministerio de Hacienda y crédito Público. 7. 4. PLAN DE INVERSIONES MUNICIPIO DE TUMACO: 2.001 – 2.004

7. 4. 1 PRINCIPALES IMPUESTOS MUNICIPALES Los municipios tienen una amplia gama de ingresos pero los principales recaudos provienen de la tributación a la propiedad raíz (impuesto predial unificado), a las actividades mercantiles (impuesto de industria y comercio) y participación en transferencias de la nación. Para otros municipios sus principales fuentes de ingresos provienen de las regalías, especialmente las originadas en la explotación petrolífera. Los actuales impuestos municipales tienen un antecedente en la Ley 97 de 1913 que autorizó a los Concejos municipales a crear algunos tributos para gravar ciertas actividades tal es como el expendio de licores destilados, el consumo de tabaco extranjero, la extracción de material de río, el servicio de alumbrado público, el barrido y limpieza de calles, el otorgamiento de patentes, el uso del suelo, avisos en la vía pública, inscri pción de fondas, etc. Algunos de estos tributos aún subsisten, otros han desaparecido o han sido reemplazados, otros más han pasado a ser propiedad de otros niveles de gobierno. También algunos que se consideraban impuestos ahora tienen el tratamiento de tasas. Como impuestos directos municipales actuales encontramos el predial unificado y el de rifas de carácter municipal, y como indirectos: el de industria y comercio, avisos y tableros, degüello de ganado menor, espectáculos públicos, ventas por el sis tema de clubes, extracción de arena, cascajo y piedra, licencias de funcionamiento, guías de movilización de ganado, delineación urbana, registro de marcas y herretes, pesas y medidas, uso del subsuelo de las vías públicas, propaganda, salida de madera. Por concepto de tasas los municipios reciben las siguientes: plazas de mercado, plazas de ferias, bañaderas de ganado, matadero público, acueducto, alcantarillado, energía eléctrica, recolección de basuras, embarcaderos, transporte y acarreo de carnes, terminal de transporte, piscinas municipales, aeropuertos y pistas de aterrizaje, telefonía local rural, entre las más representativos. Ocasionalmente pueden recibir rentas por nomenclaturas, coso municipal (lugar donde se llevan los animales errantes), mala s marcas, multas, lotes sin cercar, infracciones, matriculas, venta de bienes, aprovechamiento, recargos y reintegros, intereses por mora, recargos por ingresos no tributarios, donaciones recibidas, etc. Por rentas contractuales, las que se generan estando de por medio un contrato, las puede recibir por arrendamiento y alquileres, interventorías, explotaciones, etc. También reciben los municipios aportes y auxilios de la nación, departamentos u otras entidades.

7.4.2 PROYECCION DE INGRESOS Y EGRESOS 2.001 – 2.004 7.4.2.1 Los Ingresos Totales Para la proyección de los ingresos del municipio de San Andrés de Tumaco, en términos generales, se tuvo en consideración los valores registrados para la vigencia del año 2.000 y a partir de allí se obtuvieron los valores para los años siguientes utilizando el Indice de Precios al Consumidor (IPC) del mismo año base, cuyo valor fue del 8.75%. Además se consideraron algunas metas fijadas por la Administración Municipal en materia impositiva y las disposiciones de austeridad en el gasto establecidas por el gobierno nacional en lo que tiene que ver con las transferencias a los Entes Territoriales. Esto dió como resultado una proyección de ingresos ajustada a la realidad, y por ende, apartada de lo tradicional consis tente en sobreestimar el Plan Financiero para replicar lo mismo en los presupuestos y continuar con la política de "comprométase ahora... y pague después", generando así todos los sinsabores que ya conocemos. 7.4. 2.2 Ingresos Tributarios En el caso del Predial Unificado, la administración municipal se ha trazado la meta de superar los $ 2.000 millones de pesos para la vigencia 2.001, aún excluyendo el debido cobrar. Para el primer trimestre del 2.001 se han recaudado ya, $ 700 millones de pesos por este concepto, con tan sólo el 15% de los predios contribuyentes aproximadamente, lo cual hace prever que la meta fijada es alcanzable. Se ha tomado como punto de referencia para su proyección lo recaudado en el año 2.000, y a partir de allí se aplica el IPC, para los años siguientes. Del impuesto de Industria y Comercio, se esperan recibir para la vigencia 2.001, el valor de $ 500 millones de pesos, cuyo valor se tomará como referencia. En el primer trimestre del 2.001 ya se han recibido $ 227 millones de pesos, lo cual hace pensar que el objetivo puede cumplirse. Además existe una cartera de aproximadamente $ 50 millones, la cual se aspira hacer efectiva. La jefatura de Industria y Comercio explica que falta personal para los operativos de sellamiento y cobros coactivos, sin embargo se vienen adelantando campañas de sensibilización y culturización para incrementar los recaudos del impuesto.

Por su parte, la sobretasa a la Gasolina y los otros tributarios, se proyectarán con base en el IPC, a partir de los valores registrados en el año 2.000. De Sobretasa a la Gasolina se han recibido $ 417 millones durante el primer trimestre de 2.001. 7.4. 2.2 Ingresos Tributarios Se proyectarán de la misma manera que los otros ingresos tributarios. Transferencias Tanto los Ingreso Corrientes de la Nación (ICN) como los recursos por Situado Fiscal se proyectarán teniendo como punto de partida la asignación que realizó el Departamento Nacional de Planeación en el Presupuesto General de la Nación para la vigencia 2.001, y a partir de allí, aplicar el IPC para los años siguientes. 7.4. 2.2 Ingresos Tributarios Los recursos por cofinanciación y crédito no se tendrán en cuenta para la proyección de ingresos, por cuanto, los primeros dependen de la capacidad de gestión de la Administración Municipal y se podría entrar a crear falsos escenarios; y con los segundos, el municipio no cuenta con la capacidad económica para asumirlos. Las Regalías Petroleras por su parte, a pesar de su gran irregularidad, se proyectarán con bas e en el IPC, como indicador promedio, y con referencia a los valores registrados en el año 2.000. Los Egresos Totales Estos rubros se han proyectado de acuerdo a las disposiciones legales que regulan la distribución de los ingresos municipales, entre otras, la Ley 60 de 1.993, ley 619 de 2.000, artículo 12, ley 488 de 1.998, el Decreto 111 de 1.996, y demás normas complementarias al respecto. (Cuadro 15). 7.4.2.5 Gastos de Funcionamiento El valor de cada año proyectado, resulta de los recursos disponibles por la Administración Municipal por concepto de Ingresos Tributarios y No Tributarios excluyendo los recursos por Sobretasa a la Gasolina que de acuerdo a la Ley 488 de 1.998 se deben destinar en su totalidad a la financiación del Plan Vial del muni cipio.

7.4. 2.6 Servicio de la Deuda Los valores para cada año resultan del cuadro de intereses y amortizaciones (cuadro 14) conforme las obligaciones contraidas por la administración municipal. Se financiará con los ingresos corrientes de la nación de acuerdo a lo dispuesto en la ley 60 de 1.993, y el saldo se distribuirá en los diferentes identificados en la misma norma. 7.4.2.7 Inversión Social Los valores proyectados para cada año resultan de los recursos disponibles, una vez deducidos los gastos de funcionamiento y el servicio de la deuda. Estos recursos se distribuirán en cada sector conforme la ley 60 de 1.993 (ICN), ley 619 de 2.000 (Regalías Petroleras) y ley 488 de 1.998 (Sobretasa a la Gasolina).

Tabla No. 13

Proyección de la Deuda Bancaria Vigente. 2. 001 – 2.004 . $ Miles

AÑO 2001 AÑO 2002 AÑO 2003 AÑO 2004 ENTIDAD BANCARIA CAPITL INTERS CAPITL CAPITL CAPITL INTERS CAPITL INTERS CAJA AGRARIA 100.000 217.140 100.000 180.950 100.000 144.760 100.000 108.570 BANCO AGRARI 166.670 58.335 166.670 29.167 166.670 29.167 - - BANCOLOMBIA 1.200.00

0 808.800 1.200.00

0 606.600 1.200.00

0 404.400 1.200.00

0 202.200

TOTAL PAGAR 1.466.670

1.084.275

1.466.670

816.717 1.466.670

578.327 1.300.000

310.770

CUOTA ANUAL 2.550.945 2.283.387 2.044.997 1.610.770 FUENTE: Programa de Ejecución. Plan de Ordenamiento Territorial. San Andrés de Tumaco, 2001.

Conforme con lo anterior, la proyección de los ingresos y egresos del municipio de San Andrés de Tumaco para la vigencia 2.001 – 2.004 sería la siguiente:

Tabla No. 14 Proyección de los Ingresos y Egresos de Tumaco: Período 2.001 –

2.004 ($ Miles) CONCEPTO 2001 2002 2003 2004 TOTAL

A. INGRESOS 1. INGRESOS CORRIENTES 17.177.588 18.680.629 20.315.183 22.092.762 78.266.162 1.1 Ingresos Tributarios 1.1.1 Predial Un ificado 1.1.2 Industria y Comercio 1.1.3 Sobretasa a la

Gasolina

4.174.862 2.148.284

500.000 1.365.601

160.977

4.540.163 2.336.259

543.750 1.485.091

175.063

4.937.427 2.540.682

591.328 1.615.036

190.381

5.369.452 2.762.992

643.069 1.756.352

207.039

19.021.904 9.788.217 2.278.147 6.222.080

733.460

1.1.4 Otros Tributarios 1.2 Ingresos No Tributarios 1.2.1 Venta de Bienes y

Servicio 1.2.2 Otros No Tributarios

1.577.413 1.157.549

419.864

1.715.437 1.258.835

456.602

1.865.538 1.368.983

496.555

2.028.773 1.488.769

540.004

7.187.161 5.274.136 1.913.025

1.3 Transferencias 1.3.1 Por ICN 1.3.2 Otras Transferencias

11.425.313 9.581.380 1.843.933

12.425.029 10.419.751

2.005.278

13.512.218 11.331.479

2.180.739

14.694.537 12.322.983

2.371.554

52.057.097 43.655.593

8.401.504 2. RECURSOS DE CAPITAL 8.120.178 8.830.693 9.603.379 10.443.674 36.997.924 2.1 Regalías Petroleras 8.120.178 8.830.693 9.603.379 10.443.674 36.997.924 TOTAL INGRESOS (1+2) 25.297.766 27.511.322 29.918.562 32.536.436 115.264.086 B. GASTOS 1. FUNCIONAMIENTO 2. SERVICIO DE LA DEUDA 3. DISPONIBLE INVERSION

4.386.674 2.550.945

18.360.147

4.770.509 2.283.387

20.457.426

5.187.929 2.044.997

22.685.636

5.641.873 1.610.770

25.283.793

19.986.985 8.490.099

86.787.002 TOTAL GASTOS (3+4+5) 25.297.766 27.511.322 29.918.562 32.536.436 115.264.086 Fuente: Esta Investigación.

Tabla No. 15 Resumen de los Recursos Disponibles para Inversión Social en

Tumaco. Período 2.001 – 2.004. ($ Miles)

SECTOR 2001 2002 2003 2004 TOTAL 1. EDUCACIÓN 3.733.166 4.207.048 4.706.621 5.302.399 17.949.234 2. SALUD 5.225.578 5.805.508 6.423.035 7.138.342 24.592.463 3. AGUA POTABLE Y S BASIC.

4.654.158 5.159.550 5.698.648 6.319.913 21.832.269

4. DEPORTE, RECREAC, CUL.

351.521 406.817 464.324 535.610 1.758.272

5.OTROS SECTORES 1.406.087 1.627.273 1.857.296 2.142.443 7.033.099 6. ATENC. POBL. VULNERAB.

1.624.036 1.766.139 1.920.676 2.088.734 7.399.585

7. VIAS 1.365.601 1.485.091 1.615.036 1.756.352 6.222.080 TOTAL 18.360.147 20.457.426 22.685.636 25.283.793 86.787.002 Fuente: Esta Investigación .

Tabla No. 16 Distribución de los Recursos Disponibles para Inversión Social.

Período 2001 – 2004. ($Miles) SECTOR 2001 2002 2003 2004 TOTAL

1. EDUCACIÓN Recursos ICN 30% Regalías 20%

3.733.166 2.109.130 1.624.036

4.207.048 2.440.909 1.766.139

4.706.621 2.785.945 1.920.676

5.302.399 3.213.664 2.088.735

17.949.234 10.549.648

7.399.586 2. SALUD Recursos ICN 25% Salud Subsidiada 15% Infraestructura y demás 10% Otras Transferencias 100% Regalías 20%

5.225.578 1.757.609 1.054.565

703.044 1.843.933 1.624.036

5.805.508 2.034.091 1.220.455

813.636 2.005.278 1.766.139

6.423.035 2.321.620 1.392.972

928.648 2.180.739 1.920.676

7.138.342 2.678.053 1.606.832 1.071.221 2.371.554 2.088.735

24.592.463 8.791.373 5.274.824 3.516.549 8.401.504 7.399.586

3. AGUA POTABLE S. 4.654.158 5.159.550 5.698.648 6.319.913 21.832.269

BASIC Recursos ICN 20% Regalías 40%

1.406.087 3.248.071

1.627.273 3.532.277

1.857.296 3.841.352

2.142.443 4.177.470

7.033.099 14.799.170

4. DEPORTE, RECREACION Y CULTURA (ICN 5%)

351.521

406.817

464.324

535.610

1.758.272

5. OTROS SECTORES- icn 20%

5.1 Electrificación 10% 5.2 Equipam. Municipal 10% 5.3 Desarrollo Comunitario

5% 5.4 Agrícolas 15% 5.5 Pesquero 10% 5.6 Vivienda 25% 5.7 Atenc. Prevención Desas.

5% 5.8 Desarrollo Institucional

10% 5.9 Protección al ciudadano

10%

1.406.087 140.609 140.609

70.304 210.913 140.609 351.521

70.304 140.609 140.609

1.627.273 162.727 162.727

81.364 244.092 162.727 406.818

81.364 162.727 162.727

1.857.296 185.730 185.730

92.865 278.593 185.730 464.323

92.865 185.730 185.730

2.142.443 214.244 214.244 107.122 321.367 214.244 535.612 107.122 214.244 214.244

7.033.099 703.310 703.310 351.655

1.054.965 703.310

1.758.274 351.655 703.310 703.310

6. ATENCION POBLACION VULNERABLE (Reg. – 20%)

1.624.036

1.766.139

1.920.676

2.088.734

7.399.585

7. VIAS (Sobretasa Gasol. 100%)

1.365.601 1.485.091 1.615.036 1.756.352 6.222.080

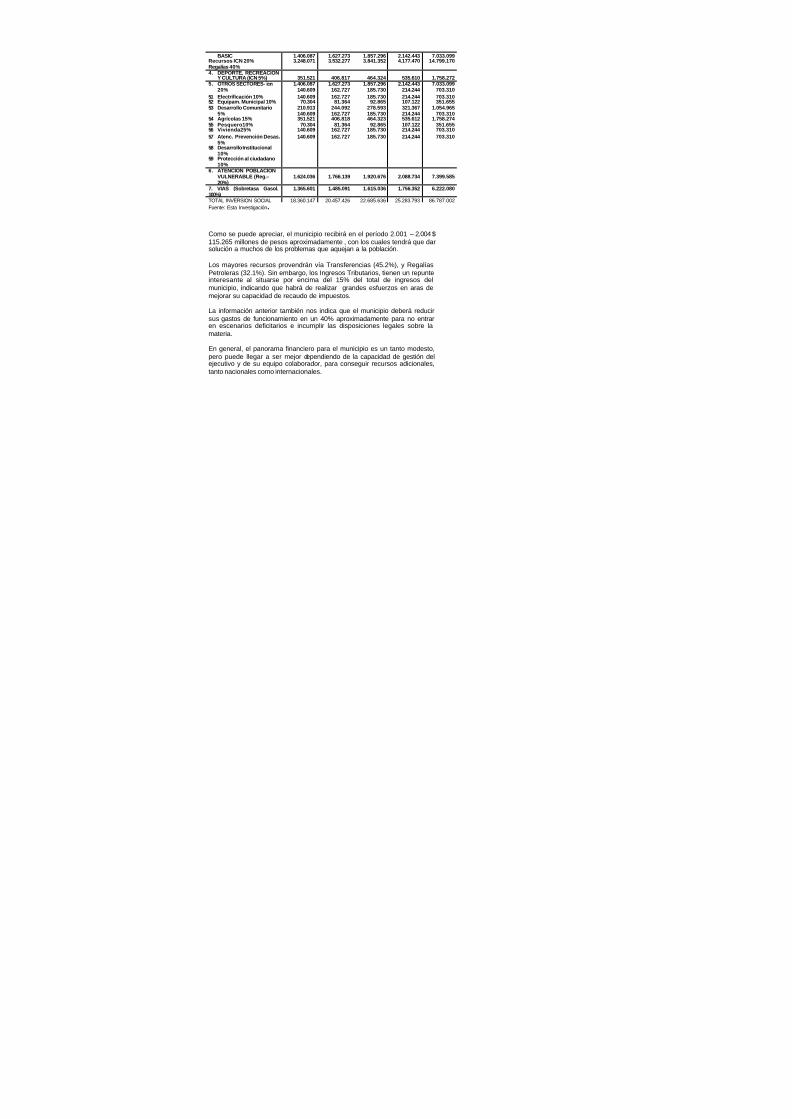

TOTAL INVERSION SOCIAL 18.360.147 20.457.426 22.685.636 25.283.793 86.787.002 Fuente: Esta Investigación. Como se puede apreciar, el municipio recibirá en el período 2.001 – 2.004 $ 115.265 millones de pesos aproximadamente , con los cuales tendrá que dar solución a muchos de los problemas que aquejan a la población. Los mayores recursos provendrán vía Transferencias (45.2%), y Regalías Petroleras (32.1%). Sin embargo, los Ingresos Tributarios, tienen un repunte interesante al situarse por encima del 15% del total de ingresos del municipio, indicando que habrá de realizar grandes esfuerzos en aras de mejorar su capacidad de recaudo de impuestos. La información anterior también nos indica que el municipio deberá reducir sus gastos de funcionamiento en un 40% aproximadamente para no entrar en escenarios deficitarios e incumplir las disposiciones legales sobre la materia. En general, el panorama financiero para el municipio es un tanto modesto, pero puede llegar a ser mejor dependiendo de la capacidad de gestión del ejecutivo y de su equipo colaborador, para conseguir recursos adicionales, tanto nacionales como internacionales.

7.4. 3 PLAN PLURIANUAL DE INVERSIONES El Plan Plurianual de Inversiones para el municipio en el pe ríodo 2001 – 2004 es el siguiente:

Tabla No. 17 RESUMEN PLAN PLURIANUAL DE INVERSIONES

2001 – 2004 $ Miles EJES DE ACCION

2001

2002

2003

2004

TOTAL

%

MPIO.

O.FTE

APARATO PRODUCTIVO

3.797.13

1

6.289.546

7.315.053

7.959.855

25.361.585

15

9 .738.630

15.622.955

EDUCACIÓN 8.305.000

9.515.000 10.185.000

11.105.000

39.110.000 23 17.949.234 21.160.766

EFICIENCIA ADMTIVA

351.522

406.818

464.325

535.610

1.758.275

1

1.758.275

-

EQUIDAD SOCIAL

22.559.6

14

24.546.647

26.722.71

1

29.532.07

6

103.352.04

8

61

57.331.863

46.020.185

TOTAL 35.013.267

40.758.011 44.687.089

49.132.541

169.590.908

100 86.787.002 82.803.906

MUNICIPIO 5 2 % 5 0 % 5 1 % 5 1 % 5 1 % - - -

OTR. FUENTE 4 8 % 5 0 % 4 9 % 4 9 % 4 9 % - - -

FUENTE: Esta Investigación

El costo total plan plurianual de inversiones para el municipio de Tumaco, en el período 2001 – 2004 es de $ 169.591 millones de pesos, de los cuales el municipio según sus proyecciones financieras alcanza a cubrir el 51%, que corresponden a $ 86.787 millones. La diferencia, debe cubrirse con el esfuerzo de gestión por parte de la administración municipal en un porcentaje de 49% que corresponden a $ 82.804 millones de pesos. En armonía con el Plan de Ordenamiento Territorial del municipio de Tumaco, se prevé alcanzar la cifra correspondiente a otras fuentes a través de programas y proyectos que se gestionarán en las siguientes instituciones: Fondo Nacional de Regalías. Empresa Colombia – FIP. Plan Pacífico. FINAGRO. Inurbe. Instituto Departamental de Salud. Cajas de Compensación Familiar. Coldeportes. Banco Agrario. INPA. Fedecacao.

UNICEF. OMS. Plan Nacional para Jóvenes. Dirección Nacional para la Prevención de Desastres. Plan Internacional. Empresa Nacional de Chocolates y Casa Luker. Ministerios de :Desarrollo Económico, de Transporte, Agricultura, Medio Ambiente Educación, Comunicaciones, Salud, Cultura y Hacienda. La empresa privada y las instancias de Cooperación Internacional. De este plan de inversiones el 61% se destinará al eje de Equidad Social que incluye los pr ogramas de salud, agua potable y saneamiento básico, deporte, recreación y cultura, vivienda y atención a la población vulnerable. El 23% se destinará al eje de Educación que incluye los programas de mejoramiento en la calidad y la cobertura del servicio. El 15% se destinará al eje de Fortalecimiento del Aparato Productivo, que incluye los programas de vías, equipamiento municipal, agrícola, pesquero, electrificación y desarrollo comunitario. El 1% se destinará al eje de eficiencia administrativa que incluye los programas de desarrollo institucional, atención y prevención de desastres y protección al ciudadano.

Tabla No. 18 DISTRIBUCIÓN PORCENTUAL RESUMEN PLAN DE INVERSIONES

Tabla 19 CONSOLIDADO ENERO A AGOSTO DE 2004

DIVISIÓN DE RENTAS CONCEPT O DE ENERO A DICIEMBRE PREDIAL UNIFICADO $ 128.118.518.oo INDUSTRIA Y COMERCIO 140.730.263.oo RIFAS – JUEGOS Y ESPECTÁCULOS Y OTROS INGRESOS

57.125.oo

TOTAL $ 268.905.906.oo

EQUIDAD SOCIAL

EDUCACION

APARATO PRODUCTIVO

EFICIENCIA ADMINISTRATIVA

61%23%

15% 1%

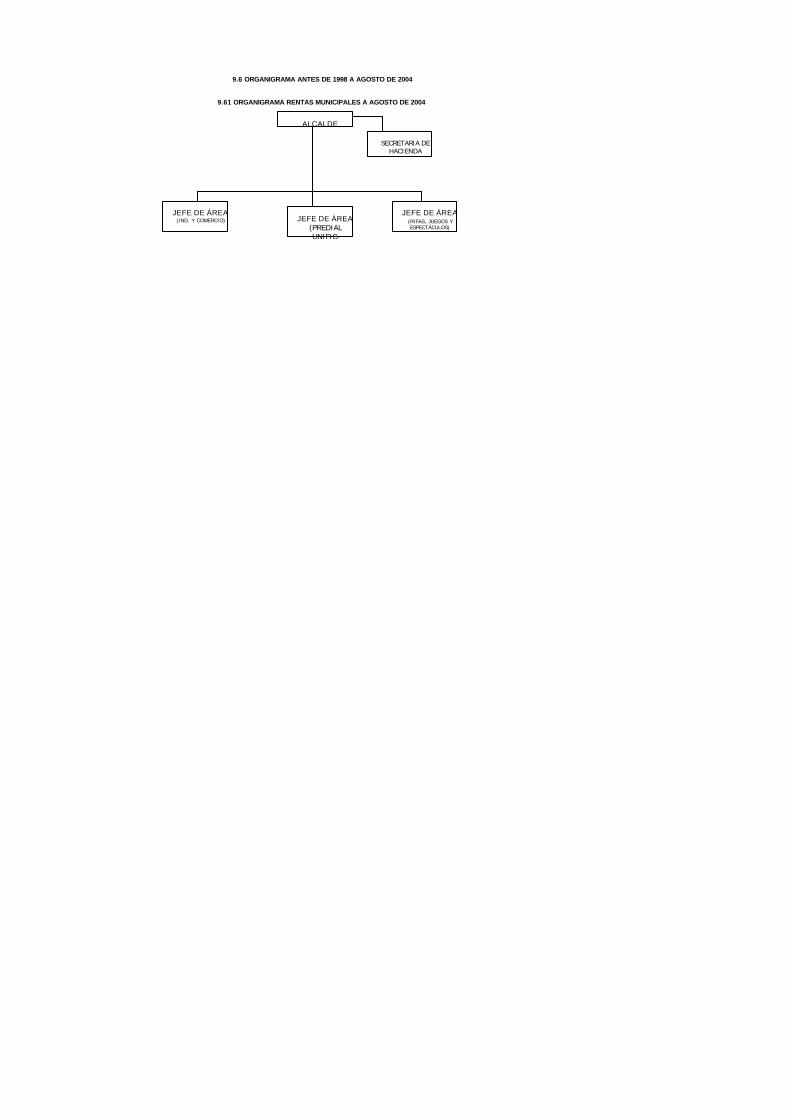

A partir del 18 de agosto de 2004, se inició la nueva administración del Sr. NILO DEL CASTILLO TORRES, y a partir de ese momento se reestructuró el área y se empezó un nuevo y mejorado proceso en la oficina de recaudos del Municipio de Tumaco, como se evidencia en los reportes de recaudos de los últimos cuatro (4) meses del 2004 y lo corrido del 2005.

DECRETO No. 001 (ENERO 1º DE 2005)

Tabla No. 20

POR MEDIO DEL CUAL SE ADOPTA EL PRESUPUESTO MUNICIPAL/INGRESOS CORRIENTES DE SAN ANDRES DE TUMACO

VIGENCIA FISCAL 2005. CODIGO CONCEPTO VALOR APROPIADO

1 INGRESOS APROBADOS 59.707.038.710,00

11 INGRESOS CORRIENTES 59.707.038.710,00

111 INGRESOS TRIBUTARIOS 6.668.967.502,00

1110103 IMPUESTOS PREDIAL UNIFICADO( Incluye Compensación por Resguardos Indigenaza) 525.000 .000,00

1110505 SOBRETASA AMBIENTAL (Participación CORPONARIÑO) 143.167.500,00

1110205 IMPUESTO DE INDUSTRIA Y COMERCIO 435.800.000,00

1110206 AVISOS Y TABLEROS 65.000.000,00

1110216 SOBRETASA A LA GASOLINA 5.000.000.000,00

1110217

FONTO ROTATORIO TRANSITO Y TRASPORTE ( Multas, Especies Venales, Sanciones) 500.000.000,00

1110218 TASA DE LICENCIAS DE FUNCIONAMIENTO SANIDAD 1,00

308A OTROS INGRESOS TRIBUTARIOS 1,00

112 INGRESOS NO TRIBUTARIOS 53.038.071.208,00 ARTÍCULO 3º: Fíjese al cómputo de gastos de Inversión para el periodo comprendido entre el 1º de Enero y 31 de Diciembre de 2005 en la suma CINCUENTA MIL DOSCIENTOS CINCO MILLONES NOVECIENTOS SEIS MIL QUINIENTOS VEINTINUEVE PESOS ($50.205.906.529.oo) M/CTE, discriminados de la siguiente form a: ARTÍCULO 4º: Fíjese al cómputo de gastos para el pago de acreencia Ley 550 para el periodo comprendido entre el 1º de Enero y 31 de Diciembre de 2005 en la suma CUATRO MIL NOVECIENTOS OCHENTA Y

NUEVE MILLONES NOVECIENTOS CUATRO MIL SEISCIENTOS SETENTA Y NEUVE PESOS ($4.989.904.679.oo) M/CTE, discriminados de la siguiente forma:

Tabla No. 21 DESTINACION DE RECURSOS PRESUPUESTO 2005

CODIGO DESCRIPCION VALOR

228 PAGO DE ACREENCIAS LEY 550 4.989.904.679,00

228-01 S.G.P. LIBRE DESTINACION ( A. R.P. LEY 550)

1.341.665.787,00

228-02 S.G.P. INVERSION FORSOZA (A.R.P.LEY 550)

1.690.498.892,00

228-03 INGRESOS PROPIOS (30% A.R.P. LEY 550)

1.957.740.000,00

ARTÍCULO 6º. ALCANCE . Las Disposiciones Generales del Presente Acuerdo son normas tendientes a asegurar la correcta ejecución del Presupuesto Anual del Municipio de Tumaco y regirán únicamente para el año fiscal 2005. ARTÍCULO 7º. CAMPOS DE APLICACIÓN. Estas Disposiciones Generales rigen para los Órganos y Entidades que conforman el Presupuesto Anual del Municipio de Tumaco y se harán extensivas a las Empresas Industriales y Comerciales y a las Empresas Sociales del Estado del orden Municipal. ARTÍCULO 8º. MARCO JURÍDICO . La ejecución presupuestal del Presupuesto Anual del Municipio para la vigencia 2005, deberá estar acorde con lo dispuesto en los artículos 352 y 353 de la Constitución Política, con los Acuerdos 043 de 1999 y del Acuerdo No____ de 2004 “Estatuto Orgánico del Presupuesto Municipal ”, y demás normas que reglamenten la liquidación y ejecución presupuestal de los órganos para quienes rige el Presente Decreto. PARÁGRAFO: El Gobierno Municipal expedirá los actos administrativos correspondientes con el fin de desarrollar el presente Acuerdo, estableciendo los procedimientos, metodologías, requisitos, fechas, plazos y etapas para

darle cumplimiento al Estatuto Orgánico del Presupuesto del Municipio de Tumaco. 7.4. 3.1 De las rentas y recursos ARTÍCULO 9º. TRANSFERENCIAS. Las transferencias que gire la Administración Central a favor de los establecimientos públicos o de cualquier Entidad del Municipio de Tumaco, serán ordenadas por la Secretaría de Hacienda o quien haga sus veces. Las transferencias para el pago de la deuda pública serán ordenadas por la Secretaría de Hacienda o quien haga sus veces. ARTÍCULO 10º. RECURSOS DE TERCEROS. Los recaudos que efectúen los órganos y entidades que conforman el Presupuesto Anual, o los recursos que administren en nombre de otras entidades públicas o de terceros, no se incorporarán a sus presupuestos. Dichos recursos deberán presupuestarse en la entidad que sea titular de los derechos correspondientes. La entidad administradora o recaudadora deberá mantener dichos recursos separados de los propi os y contabilizarlos en la forma que establezca la Secretaría de Hacienda o quien haga sus veces. ARTÍCULO 11º. CRÉDITOS ADICIONALES. La viabilidad presupuestal de la Administración Central para abrir los créditos adicionales al Presupuesto, será certificada por el Jefe de Presupuesto del Municipio. En los Establecimientos Públicos dicha certificación será expedida por el Jefe de Presupuesto o quien haga sus veces. Dicha certificación deberá estar soportada por acto administrativo cuando los recursos no se encuentren en caja. En todo caso para ser adicionados requieren aprobación del Concejo de Municipal. ARTÍCULO 12º. SUSPENSIÓN DE APROPIACIONES PRESUPUESTALES. Cuando el Gobierno Municipal suspenda las apropiaciones presupuéstales en virtud de las norm as orgánicas de presupuesto, las entidades que conforman el Presupuesto Anual y General del Municipio de Tumaco deberán reflejar esta operación y efectuar de manera inmediata los ajustes en sus presupuestos, en la misma cantidad y con el mismo detalle. De igual forma se deberán realizar los ajustes correspondientes al Programa Anual Mensualizado de Caja – PAC –.

7.4. 3.2 Programación de la ejecución ARTICULO 13º. EL PLAN DE CUENTAS. Por Plan de Cuentas se entenderá incorporado en el Presupuesto de los órganos o entidades que conforman el Presupuesto Anual del municipio de Tumaco. ARTÍCULO 14º. PROGRAMACIÓN Y PAGOS PRIORITARIOS . El representante legal y el ordenador del gasto de los órganos y entidades que conforman el Presupuesto Anual del municipio, deberán cumplir prioritariamente con la atención de los sueldos de personal, prestaciones sociales, servicios públicos, seguros, mantenimiento, sentencias, pensiones, cesantías y transferencias asociadas a la nómina. El incumplimiento de esta disposición es causal de mala conducta del representante legal y del ordenador del gasto. ARTÍCULO 15º. PROGRAMACIÓN DE PAGOS. El Programa Anual Mensualizado de Caja (PAC) debe estar en concordancia con los ingresos disponibles para poder efectuar los pagos de la Administración. En consecuencia, los órganos y entidades que conforman el Presupuesto Anual del municipio, sólo podrán efectuar pagos hasta el monto autorizado en el respectivo PAC. El PAC será exigible respecto al Presupuesto Anual del municipio de la vigencia 2005, a las reservas presupuéstales, a las cuentas por pagar y a los pasivos exigibles. VIABILIDAD Y DISPONIBILIDAD PRESUPUESTAL ARTÍCULO 16º. VIABILIDAD PARA PLANTAS DE PERSONAL. La Secretaría de Hacienda o quien haga sus veces, emitirá certificac ión de viabilidad presupuestal sobre las propuestas de modificación de las plantas de personal de las Entidades que conforman el presupuesto anual, con observancia de lo establecido en el artículo 75 de la Ley 617 de 2000, previo el envío de los siguientes documentos y cumplimiento de los siguientes requisitos: 1. Solicitud del Representante Legal 2. Justificación técnica firmada por el Representante Legal. 3. Costos y gastos comparativos de las plantas vigente y propuesta. 4. Proyecto de acto administrativo de la modificación de planta propuesta.