“el sector energÉtico en castilla-la...

TRANSCRIPT

1

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

DOCUMENTO DE SINTESIS:

“EL SECTOR ENERGÉTICO EN CASTILLA-LA MANCHA:

ANÁLISIS DEL MERCADO LABORAL Y PERSPECTIVAS DE

EMPLEO EN LAS EMPRESAS DE ENERGÍAS RENOVABLES”.

AC/2008/070

2

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

ÍNDICE ENTIDADES Y PERSONAL PARTICIPANTE EN EL ESTUDIO..........................................4

METODOLOGÍA ..............................................................................................5 FUENTES DOCUMENTALES ................................................................................................5 METODOLOGÍA CUANTITATIVA. ENCUESTA. FICHA TÉCNICA .................................................10 METODOLOGÍA CUALITATIVA. ENTREVISTAS PERSONALES ....................................................14

INFORME ................................................................................................15

IINTRODUCCIÓN..........................................................................................15 IMPORTANCIA DE LAS ENERGÍAS RENOVABLES...................................................................15 LAS ENERGÍAS RENOVABLES EN CASTILLA-LA MANCHA ........................................................16 SECTOR ENERGÉTICO Y TEJIDO EMPRESARIAL EN CASTILLA-LA MANCHA ..............................24

1. LAS ENERGÍAS RENOVABLES ......................................................................26 1.1 CONCEPTO.............................................................................................................26 1.2 TIPOLOGÍA. CARACTERÍSTICAS, APLICACIONES Y TECNOLOGÍAS......................................27 1.3 LA EVOLUCIÓN DEL SECTOR DE LAS ENERGÍAS RENOVABLES. EUROPA Y ESPAÑA .................73 1.4 LEGISLACIÓN Y NORMATIVA. PROGRAMAS Y PLANES.....................................................92 1.5 PREVISIONES PARA EL FUTURO..................................................................................96

2. CASTILLA-LA MANCHA, PRIMERA REGIÓN ESPAÑOLA PRODUCTORA DE ENERGÍAS RENOVABLES.............................................................................................104

2.1 INTRODUCCIÓN....................................................................................................104 2.2 LAS ENERGÍAS RENOVABLES EN CASTILLA-LA MANCHA..............................................113 2.3 TENDENCIAS Y EVOLUCIÓN.....................................................................................136

3. DESARROLLO DEL SECTOR EMPRESARIAL.....................................................140 3.1 PERFIL DEL TEJIDO EMPRESARIAL Y CARACTERÍSTICAS DE LAS EMPRESAS .......................141

3

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

3.2 PRINCIPALES TECNOLOGÍAS ENERGÉTICAS ................................................................151 3.3 PROVEEDORES Y EMPRESAS AUXILIARES ...................................................................155 3.4 EVOLUCIÓN DEL SECTOR ........................................................................................159

4. EMPLEO Y FORMACIÓN............................................................................172 4.1 EL PERFIL DE LOS/AS TRABAJADORES/AS Y SU EVOLUCIÓN...........................................174 4.2 OCUPACIONES Y TAREAS........................................................................................185 4.3 NIVEL FORMATIVO. FORMACIÓN REGLADA, OCUPACIONAL Y CONTINUA ..........................192 4.4 PERSPECTIVAS DE FUTURO .....................................................................................194

5. LA OFERTA Y LA DEMANDA........................................................................200 5.1 PREEMINENCIA DEL EMPLEO EN SOLAR Y FOTOVOLTAICA ..............................................200 5.2 OCUPACIONES MÁS DEMANDADAS............................................................................202 5.3 NIVEL FORMATIVO REQUERIDO ...............................................................................206 5.4 SELECCIÓN DE PERSONAL Y FUENTES DE RECLUTAMIENTO.............................................213 5.5 NECESIDADES Y DEMANDAS ....................................................................................214

6. LA EVOLUCIÓN Y EL FUTURO DEL MERCADO LABORAL .....................................218 6.1 OPORTUNIDADES EMPRESARIALES DEL SECTOR ..........................................................219 6.2 CAMBIOS Y TRANSFORMACIONES.............................................................................220

RESUMEN..............................................................................................225

4

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

ENTIDADES Y PERSONAL PARTICIPANTE EN EL ESTUDIO

A continuación se recoge la relación nominal de las personas que han participado en el estudio, y la identificación de las empresas a las que se adscriben.

ENTIDAD SOLICITANTE: CONCEPTO SOCIOLOGICO S.L.U.

ISABEL COLMENERO

NORMA GONZÁLEZ

CARLOS LAMENCA

MARIA MUÑOZ

CARMEN RAMIREZ

ENTIDAD COLABORADORA: AGENCIA DE LA ENERGÍA DE CASTILLA-LA MANCHA,

AGECAM, S.A.U. ANDRÉS CUESTA SUSANA HERNÁNDEZ

5

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

METODOLOGÍA

FUENTES DOCUMENTALES

En este apartado se presenta la relación de las fuentes documentales consultadas (que también figuran a modo de pié de páginas en el informe). Las pautas para elaborar la bibliografía y mencionar las notas a pie de página siguen las siguientes normas:

• Norma ISO 690-1987 para documentos impresos y audiovisuales • Norma ISO 690-2 para documentos electrónicos

LISTADO DE DOCUMENTOS CONSULTADOS

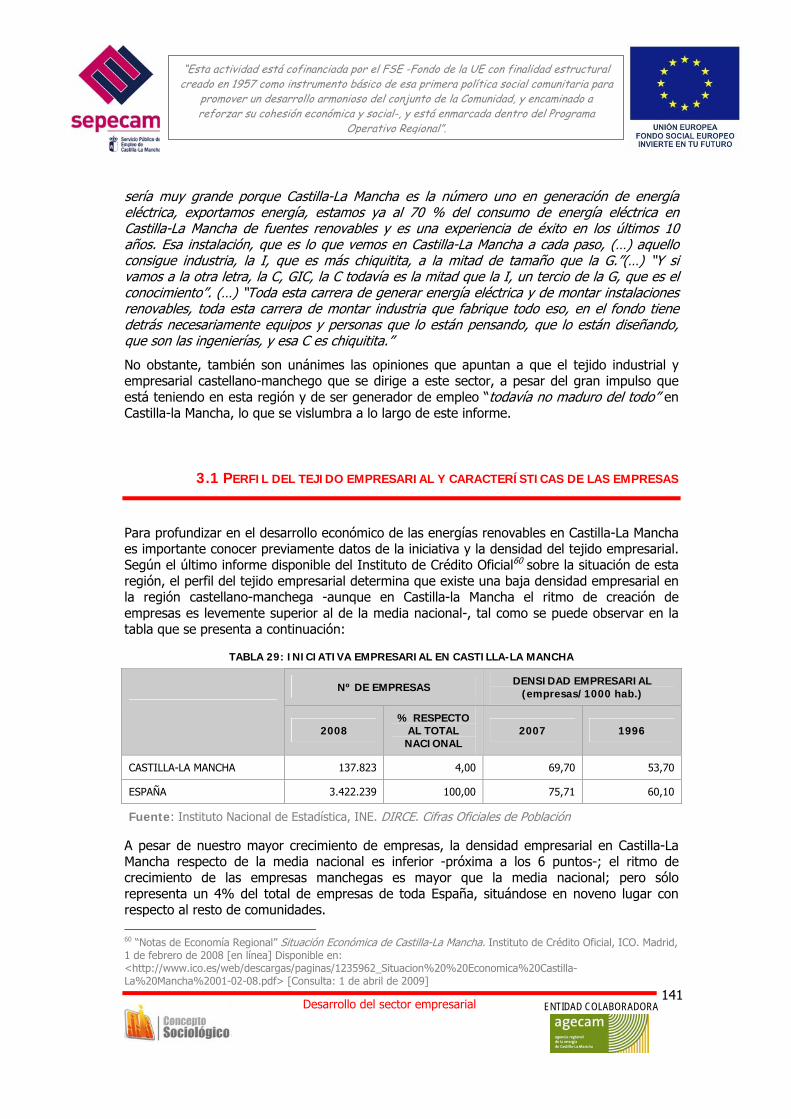

AGENCIA DE GESTIÓN DE LA ENERGÍA DE CASTILLA-LA MANCHA, S.A.U. (AGECAM). “Estadística Energética de Castilla-La Mancha”. AVANCE/ACTUALIZACIÓN ANUARIO. 2008. [en línea]. [ref. de 15 de marzo de 2009]. Disponible en Web:< http://www.agecam.es/portal/lang__es-ES/p22018__2/tabid__9237/default.aspx >. ÁLVAREZ, Clemente. “Manuales de Energía Renovable” Energía Eólica. Edita: Instituto para la Diversificación y Ahorro Energético, IDAE. Ministerio de Industria, Turismo y Comercio. Madrid, septiembre de 2006 [en línea] Disponible en: <http://www.fototermic.com/Pdf/eolica/Manual_energia_eolica_IDAE.pdf> [Consulta: 17 de febrero de 2009] Análisis sectorial: El Sector de las Energías Renovables y sus Empresas Auxiliares. Gabinete de Estudios de UGT. Navarra, 2002 [en línea] Disponible en web: <http://www.navarra.es/home_es/Temas/Empleo+y+Economia/Empleo/Informacion/Observatorio/Estudios+e+Investigaciones/Sectores+economicos/An%C3%A1lisis+Sectorial:+El+Sector+de+las+Energ%C3%ADas+Renovables+y+Empresas+Auxiliares.htm> [Consulta: 5 de enero de 2009] ARREGUI PORTILLO, Guillermo; GÓMEZ PRIETO, Javier O. Energías Renovables y Empleo en la CA de Madrid: Situación Actual. Análisis del Estado Actual y Potencialidades en el Sector Empresarial de Cara a un Desarrollo Sostenible. Edita: Instituto Sindical de Trabajo, Ambiente y Salud, ISTAS. Madrid, 2009 [en línea] Disponible en web: <http://www.istas.net/web/index.asp?idpagina=3637> [Consulta: 23 de marzo de 2009] ARRIBAS L.. “Sistemas Eólicos de Pequeña Potencia: I+D+i”. En: Jornada Técnica “Energía Mini Eólica: una Tecnología Madura con un Gran Potencial, [Usurbil (Guipúzcoa), Enero 2008] ASENSIO P.. Hidrógeno y Pilas de Combustible, [en línea]. Col. Energías Renovables para Todos. Madrid. 2007. [ref. de 25 de Marzo de 2009]. Disponible en Web: < http://www.iberdrolarenovables.es/wcren/gc/es/doc/public-HIDROGENO.pdf> ASOCIACIÓN DE LA INDUSTRIA FOTOVOLTAICA. Informe anual 2009. Hacia la consolidación de la

6

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

energía solar fotovoltaica en España [en línea]. Madrid, 2009, [ref. de 15 de Marzo de 2009]. Disponible en web: <http://www.asif.org/files/ASIF_Informe_anual_2009.pdf> ASOCIACIÓN DE PRODUCTORES DE ENERGÍAS RENOVABLES E INSTITUTO PARA LA DIVERSIFICACIÓN Y EL AHORRO DE LA ENERGÍA. Impactos ambientales de la producción de electricidad, [en línea]. [ref. de 15 de Marzo de 2009]. Disponible en web: <http://www.appa.es/descargas/Resumen_Estudio_ACV.pdf> ASOCIACIÓN EMPRESARIAL EÓLICA (AEE). “Informe Estudio Macroeconómico del Sector Eólico en España”. Deloitte y Asociación Empresarial Eólica. AEE. 2008. [en línea]. [ref. de 12 de Abril de 2009]. Disponible en Web: < http://www.aeeolica.es/userfiles/file/aee-publica/Estudio_Macroeconomico_del_impacto_del_Sector_Eolico_en_Espana.pdf >. ASOCIACIÓN EMPRESARIAL EÓLICA (AEE). “Observatorio Eólico 2009”, [en línea]. [ref. de 25 de Marzo de 2009]. Disponible en Web: < http://www.aeeolica.es/userfiles/file/aee-publica/Observatorio_Eolico_2009_baja.pdf > ASOCIACIÓN EMPRESARIAL EÓLICA (AEE). Eólica 2008: Anuario. El Sector, Análisis Y Datos, [en línea]. [ref. de 25 de Marzo de 2009]. Disponible en Web: < http://www.aeeolica.es/userfiles/file/aee-publica/Eolica_2008_baja.pdf.> ASOCIACIÓN EMPRESARIAL EÓLICA. “Eólica ‘ 2009”. Anuario. 2009, [en línea]. [ref. de 25 de Abril de 2009].Disponible en Web: < http://www.aeeolica.es/userfiles/file/ANUARIO%20COMPLETO%5B1%5D.pdf>. ASOCIACIÓN EÓLICA ESPAÑOLA. [ref. de 15 de Marzo de 2009]. Disponible en web: <http://www.aeeolica.es/contenidos.php?c_pub=101> ASOCIACIÓN PROTERMOSOLAR, Localización de Centrales Termosolares en España [en línea] [ref. de 15 de Marzo de 2009]. Disponible en web: <http://www.protermosolar.com/boletines/18/mapa%20Rev21.jpg> BRAKMANN, G.; ARINGHOFF, R.. Energía Solar Termoeléctrica. 2020. Pasos firmes contra el cambio climático, [en línea]. Trad. al español por R. Lacal y C. García. [ref. de 12 de Abril de 2009]. Disponible en Web: < http://www.greenpeace.org/raw/content/espana/reports/solar-termoelectrica-2020-pas.pdf> ISBN: 90 Castilla-La Mancha Innovación. Consejería de Ciencia y Tecnología, Junta de Comunidades de Castilla-La Mancha [en línea] Disponible en web: <http://www.clminnovacion.com/default.htm> [Consulta: 3 de abril de 2009] Centrales Mini Hidráulicas, Una Alternativa Complementaria y Renovable, [en línea]. [ref. de 12 de Abril de 2009]. Disponible en Web: < http://www.eco2site.com/informes/mini-hidra.asp> Centro de Investigaciones Energéticas Medioambientales y Tecnológicas, CIEMAT. MINISTERIO DE CIENCIA E INNOVACIÓN. Energía Minihidraúlica, [en línea]. [ref. de 12 de Abril de 2009]. Disponible en Web: < http://www.energiasrenovables.ciemat.es/suplementos/minihidraulica/minihidraulica.htm> CERRILLO, A.. La energía solar termoeléctrica se dispara en España, [en línea]. Ed. Digital de La Vanguuardia. Barcelona. 4 de Abril de 2009. [ref. de 12 de Abril de 2009]. Disponible en Web: < http://www.lavanguardia.es/ciudadanos/noticias/20090404/53674685186/la-energia-solar-termoelectrica-se-dispara-en-espana-sanlucar-sevilla-fuentes-almeria-acciona-mayor-.html> CODORNIÚ CASTELLÓ, J.. La hibridación del gas natural con las energías renovables. Presentación de gas natural [en línea]. 26 de abril de 2007. [ref. de 15 de Marzo de 2009]. Disponible en web: <http://www.gasnatural.com/archivos/castellano/Fundacion/Ponencia/20070426_CODORNIU.pdf> CONSEJO DE LA UNIÓN EUROPEA. Comunicado de Prensa de la Sesión nº 2769 del Consejo Competitividad: Mercado Interior, Industria e Investigación (C/06/337). Bruselas, 4 de diciembre de 2006 DE DELÁS, Manuel. El Sector de las Energías Renovables en España. Cuaderno Central. Nº 67 [Barcelona?] [s.n.] Invierno 2006 [en línea] Disponible en: <www.bcn.es/publicacions/b_mm/ebmm67/60_DelasQCcas.pdf> [Consulta: 5 de febrero de 2009] DE OTTO, Sergio (coord.). Eólica 2008: Anuario del Sector. Edita: Asociación Empresarial Eólica, AEE. Madrid, noviembre de 2008 [en línea] Disponible en web: <http://www.energiasrenovables.ciemat.es/?pid=4000&id_seccion=1&tipo=documentos&id=570> [Consulta: 6 de abril de 2009] deSOLaSOL. Bringing Photovoltaics closer to People, [en línea]. [ref. de 25 de Marzo de 2009].

7

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

Disponible en Web: < http://www.desolasol.org/es/index/> Eficiencia Energética, Energías Renovables y Empleo. Agencia Provincial de la Energía de Ávila. Diputación de Ávila. Ávila [en línea] Disponible en web: <www.apea.com.es/doc/EficienciaEnergetica.doc> [Consulta: 9 de enero de 2009] EMPRESA GIROD GEOTERMIA. Cuánto me cuesta una instalación de energía geotérmica, [en línea]. 24 de Noviembre de 2008. [ref. de 25 de Marzo de 2009]. Disponible en Web: <http://www.biocarburante.com/cuanto-me-cuesta-una-instalacion-de-energia-geotermica> Energía solar térmica: El sol puede ser suyo. Instituto para la Diversificación y ahorro de la Energía, IDAE. Ministerio de Industria, Turismo y Comercio [Madrid] junio de 2007 [en línea] Disponible en web: <http://www.idae.es/index.php/mod.pags/mem.detalle/id.28/relmenu.46> [Consulta: 27 de marzo de 2009] España. Plan de Energías Renovables 2005-2010, de 26 de Agosto de 2005. [ref. de 25 de Marzo de 2009]. Disponible en Web: < http://www.mityc.es/energia/desarrollo/EnergiaRenovable/Plan/Documentos/Paginas/ListadoPlanEnergiaRenova.aspx> España. Real Decreto 314/2006, de 17 de Marzo. Código Técnico de Edificación. [ref. de 12 de Abril de 2009]. Disponible en Web: < http://www.boe.es/boe/dias/2006/03/28/pdfs/A11816-11831.pdf> Estadística Energética de Castilla-La Mancha 2008. Agencia Regional de la Energía, AGECAM. Coord.: Concepto Sociológico. Albacete, 21 de mayo de 2008 [en línea] Disponible en web: <http://www.agecam.es/portal/lang__es-ES/tabid__9462/default.aspx> [Consulta: 5 de enero de 2009] Estrategia de Ahorro y Eficiencia Energética en España 2004-2012. Instituto para la Diversificación y Ahorro de la Energía, IDAE. Ministerio de Industria, Turismo y Comercio. [Madrid] 17 de julio 2007 [en línea] Disponible en: <http://www.mma.es/secciones/cambio_climatico/documentacion_cc/normativa_cc/pdf/resumen_plan_accion_2008_2012.pdf> [Consulta: 10 de febrero de 2009] Estrategia regional de Energías Renovables 2008-2012. EDECAM. Documento interno de la Agencia de la Energía de Castilla-La Mancha, AGECAM. Castilla La Mancha, (en prensa) Estudio sobre las Necesidades Formativas en el Sector de las Energías Renovables en Aragón. Instituto Aragonés de Empleo. Aragón, 2006 [en línea] Disponible en: <inaem.aragon.es/portal/page/portal/.../estudio_AC-5_2006.PDF> [Consulta: 6 de marzo de 2009] EUROBSERV’ER 08. Solar Thermal Barometer, [en línea]. Le Journal des Énergies Renouvelables. Junio de 2008 [ref. de 15 de Marzo de 2009]. Disponible en web : < http://www.eurobserv-er.org/pdf/baro191.pdf> EUROBSERV’ER 08. Solid biomass barometer, [en línea]. Le Journal des Énergies Renouvelables. Junio de 2008 [ref. de 15 de Marzo de 2009]. Disponible en web : < http://www.eurobserv-er.org/pdf/baro188.pdf> FERNÁNDEZ, J., Hidraúlica, [en línea] Seríe de publicaciones de Energías Renovables para todos de Iberdrola. Haya Comunicación. Madrid. 2007. [ref. de 15 de Marzo de 2009]. Disponible en Web: < http://www.iberdrolarenovables.es/wcren/gc/es/doc/public-HIDRAULICA.pdf> GAMESA CORPORACIÓN. Catálogo de aergoeneradores [en línea]. Vitoria, España. [ref. de 15 de Marzo de 2009]. Disponible en web: < http://www.gamesacorp.com/es/productos/aerogeneradores/catalogo-de-aerogeneradores/gamesa-g87-20-mw/gamesa-g87-20-kw> GARCÍA CAMÚS, J.M.; GARCÍA LABORDA, J.A.. Biocarburantes líquidos: biodiésel y bioetanol Informe de vigilancia tecnológica, [en línea]. Madrimasd. Madrid. 2006. [ref. de 15 de Marzo de 2009] Disponible en web: <http://www.madrimasd.org/informacionIDI/biblioteca/Publicacion/doc/VT/vt4_Biocarburantes_liquidos_biodiesel_y_bioetanol.pdf> GARÍ RAMOS, Manuel. Crisis, Empleo y Energías Renovables. Director del Área de Medio Ambiente del Instituto Sindical de Trabajo, Ambiente y Salud (ISTAS) de Comisiones Obreras. [s.l.] enero 2009 [en línea] Disponible en: La Revista del Ministerio de Medio Ambiente ISSN 1577-9491, Nº. 84, 2009 , pags. 30-35. También disponible en: <http://www.mma.es/secciones/biblioteca_publicacion/publicaciones/revista_ambienta/n84/pdf/30cris

8

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

is_empleo842009.pdf > [Consulta: 13 de abril de 2009] GOMEZ PRIETO, Javier O.; ARREGUI PORTILLO, Guillermo; SÁNCHEZ LÓPEZ, Ana Belén; GARÍ RAMOS, Manuel (Dir.) Estudio Energías Renovables y Generación de Empleo en España, Presente y Futuro. Edita: Instituto Sindical de Trabajo, Ambiente y Salud, ISTAS. [Madrid] enero de 2008 [en línea] Disponible en web: <http://www.istas.net/web/index.asp?idpagina=3371> [Consulta: 7 de enero de 2009] GREENPEACE y MENÉNDEZ PEREZ, E.. Informe Viento en Popa. La necesidad de un plan eólico marino en España, [en línea]. Publicado por Greenpeace España. Madrid. 2003. [ref. de 12 de Abril de 2009]. Disponible en Web: < http://www.greenpeace.org/raw/content/espana/reports/viento-en-popa.pdf> Guía para el Empleo en Energías Renovables en Castilla Y León. Junta De Castilla Y León. Coord. Zies Investigación y Consultoría. [Salamanca] 2008. 255 p GUILLÉN, Aurora. Un Sector Joven, en Plena Expansión y con Empleos Estables. Edita: Revista Energías Renovables. Madrid, marzo 2008 [en línea] Disponible en: <http://www.energias-renovables.com/imagen_art/ER_PDF/EmpleoER65.pdf> [Consulta: 4 de marzo de 2009] INSTITUTO GEOLÓGICO Y MINERO DE ESPAÑA. El desarrollo geotérmico en España, [en línea]. [ref. de 25 de Marzo de 2009]. Disponible en Web: < http://www.igme.es/INTERNET/Geotermia/desarrollo%20geot%E9rmico.htm> Instituto Nacional de Estadística, INE. Cifras Oficiales de Población. Poblaciones referidas al 1 de enero de 2008 por CCAA y sexo. [en línea] Fecha de actualización: anual. Disponible en web:<http://www.ine.es/jaxi/menu.do?type=pcaxis&path=%2Ft20%Fe260%2Fa2008%2F&file=pcaxis&N=%L=0> [Consulta: 13 de abril de 2009] Instituto Nacional de Estadística, INE. Directorio Central de Empresas: explotación estadística, DIRCE. Serie 1999-2009 [en línea] Fecha de actualización: anual. Disponible en web: <http://www.ine.es/jaxiBD/menu.do?type=db&divi=dir&his=0&L=0> (Empresas por CCAA, actividad principal y estrato de asalariados). [Consulta: 13 de abril de 2009) Instituto Nacional de Estadística, INE. Encuesta Industrial de Empresas. Resultados por principales variables económicas y agrupaciones de actividad. Serie 1993-2007 [en línea] Fecha de actualización: anual. Disponible en web: <http://www.ine.es/jaxiBD/tabla.do?per=12&type=db&divi=EIE&idtab=2> (Importe Neto de la Cifra de Negocios, Agrupación 1) [Consulta: 13 de abril de 2009] Instituto para la Diversificación y Ahorro Energético, IDAE. Ministerio de Industria, Turismo y Comercio. “Manuales de Energía Renovable: Energía Eólica”. 2006. [en línea]. [ref. de 10 de Abril de 2009]. Disponible en Web: < http://www.energiasrenovables.ciemat.es/adjuntos_documentos/Energia_Eolica.pdf >. INSTITUTO PARA LA DIVERSIFICACIÓN Y EL AHORRO DE LA ENERGÍA. Manual del IDAE sobre energía solar térmica. El sol puede ser tuyo [en línea]. 6 de junio de 2007. [ref. de 15 de Marzo de 2009]. Disponible en web: <http://www.idae.es/index.php/mod.documentos/mem.descarga?file=/documentos_EL_SOL_PUEDE_SER_SUYO_TERMICA_JUNIO_2007_ca76f00d.pdf> INSTITUTO PARA LA DIVERSIFICACIÓN Y EL AHORRO DE LA ENERGÍA. Uso de las renovables: biomasa, [en línea]. Madrid [ref. de 15 de Marzo de 2009]. Disponible en web: < http://www.idae.es/index.php/mod.documentos/mem.descarga?file=/documentos_2.1.4_Uso_Renovables_BIOMASA_af995cb8.pdf> LLOPIS TRILLO, G.; RODRIGO ANGULO, V.. Guía de la Energía Geotérmica, [en línea]. Madrid. 2 de Enero de 2008. [ref. de 25 de Agosto de 2009]. Disponible en Web: <http://www.fenercom.com/pdf/publicaciones/guia-de-la-energia-geotermica.pdf > NIETO SAINZ, Joaquín. Estimación del Empleo en Energías Renovables en 2007. Edita: Instituto Sindical de Trabajo Ambiente y Salud, ISTAS. Pamplona, 4 de febrero 2008 [en línea] Disponible en: < http://www.solarweb.net/recursos/informes/empleo-eerr-2007.pdf> [Consulta: 26 de marzo de 2009] PICÓ, M. “NUEVO PARQUE FOTOVOLTAICO EN CASAS IBÁÑEZ” [en línea]. La Tribuna de Albacete Digital. 12 marzo 2008. http://www.latribunadealbacete.es/noticia.cfm/ALbacete/20080312/nuevo/parque/fotovoltaico/casas/ibañez/45D79CD1-1A64-968D-593FE791658EACBB. [Consulta Abril 2009] Plan de Energías Renovables en España, 2005-2010. Ministerio de Industria, Turismo y Comercio. Instituto para la Diversificación y Ahorro de la Energía, IDAE. Madrid, agosto de 2005 [en línea]

9

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

Disponible en web: <http://www.idae.es/index.php/mod.pags/mem.detalle/idpag.14/relcategoria.1153/relmenu.12> [Consulta: 8 de enero de 2009] PLATAFORMA EUROPEA DEL HIDRÓGENO Y LAS PILAS DE COMBUSTIBLE. HFP Visión Estratégica de Conjunto, [en línea]. Asociación Española del Hidrógeno (ARIEMA). 13 de Julio de 2005. [ref. de 12 de Abril de 2009]. Disponible en web: < http://aeh2.org/documentos/VisionEstrategicaHFP.pdf> PLATAFORMA TECNOLÓGICA ESPAÑOLA DEL HIDRÓGENO Y DE LAS PILAS DE COMBUSTIBLES. Socios. [ref. de 12 de Baril de 2009]. Disponible en Web: < http://www.ptehpc.org/las_entidades.htm> POLO, P.M.; MARTÍN, J.. Energías renovables en la depuración: solar, eólica y minihidráulica. Experiencia en eficiencia energética: sistemas expertos y no expertos en el control de la aeración de los tratamientos biológicos, [en línea]. En: IV Jornadas Técnicas de Gestión de Sistemas de Saneamiento de Aguas Residuales, (Barcelona, 1 de Abril de 2007). [ref. de 10 de Abril de 2009]. Disponibl en Web: < http://aca-web.gencat.cat/aca/documents/ca/jornadatecnica004/12_polo.pdf> REAL ACADEMIA ESPAÑOLA, Diccionario de la Lengua Española Online, [en línea] [ref. de 15 de Marzo de 2009]. Disponible en web: < http://www.rae.es/rae.html> RUIZ HERNÁNDEZ, Valeriano. “Energías Renovables y Nuevas tecnologías Energéticas”. V Conferencia sobre Medio Ambiente: Medio Ambiente y Empresa. Edita: Comité Económico y Social de la Comunidad Valenciana. Castellón, noviembre de 2002 [en línea] Disponible en: <www.ces.gva.es/pdf/conferencias/05/conferencia6.pdf> [Consulta: 11 de marzo de 2009] SÁNCHEZ LÓPEZ, Ana Belén. Empleo en PyME del Sector de las Energías Renovables Industrias Auxiliares en España. Edita: Instituto Sindical de Trabajo, Ambiente y Salud, ISTAS. [s.l.] noviembre de 2006 [en línea] Disponible en web: <http://www.istas.net/web/index.asp?idpagina=1260> [Consulta: 25 de febrero de 2009] SORIA, E., Hidraúlica, [en línea] Seríe de publicaciones de Energías Renovables para todos de Iberdrola. Haya Comunicación. Madrid. 2007. [ref. de 15 de Marzo de 2009]. Disponible en Web: < http://www.iberdrolarenovables.es/wcren/gc/es/doc/public-HIDRAULICA.pdf> TREACY M. Concentrated Solar Power Could Make Up 25% of World's Energy. [ref. de 12 de Abril de 2009]. Disponible en Web: <http://www.ecogeek.org/content/view/2770> Un Nuevo Modelo Energético para España. Recomendaciones para un Futuro Sostenible. Fundación Ideas Para el Progreso. Madrid, 20 de mayo de 2009 [en línea] Disponible en: <http://www.fundacionideas.es/archivo/docs/9.pdf> [Consulta: 20 de mayo de 2009] Unión Europea. Libro Verde: estrategia europea para una energía sostenible, competitiva y segura. 8 de Marzo de 2006. COM (2006) 105 final Unión Europea. Plan de acción sobre la biomasa. Comunicación de la Comisión, de 7 de diciembre de 2005. COM (2005) 628 final Wind at Work: Wind Energy, Job and Creation in the UE. European Wind Energy Association, EWEA. Brussels, enero de 2009 [en línea] Disponible en: <http://www.greens-efa.org/cms/default/dokbin/290/[email protected]> [Consulta: 27 de marzo] “6º Informe Perfil del Inmigrante Adecco. Castilla La Mancha”. Castilla La Mancha es la segunda Comunidad con mayor incremento de inmigrantes en España. Fundación Adecco. Madrid, 13 de noviembre de 2006 [en línea] Disponible en: <http://www.inmigracionclm.org/upload/43/72/perfil_inmigrante_CLM.pdf> [Consulta: 26 de marzo de 2009] “Informe Anual 2008” Hacia un suministro sostenible de electricidad. La energía solar fotovoltaica en España. Asociación Solar Industria fotovoltaica, ASIF. Madrid, 2008 [en línea] Disponible en: <http://www.asif.org/files/ASIF_Informe_2008_E3.pdf> [Consulta: 11 de febrero de 2009] “Notas de Economía Regional” Situación Económica de Castilla-La Mancha. Instituto de Crédito Oficial, ICO. Madrid, 1 de febrero de 2008 [en línea] Disponible en: <http://www.ico.es/web/descargas/paginas/1235962_Situacion%20%20Economica%20Castilla-La%20Mancha%2001-02-08.pdf> [Consulta: 1 de abril de 2009] La Biomasa en Castilla-La Mancha. Encuentros tecnológicos AGECAM. Jornada técnica sobre Biomasa”. Agencia de Gestión de la Energía , AGECAM

10

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

METODOLOGÍA CUANTITATIVA. ENCUESTA. FICHA TÉCNICA

Como herramienta de investigación, la encuesta ha permitido obtener información sobre el mercado laboral y las perspectivas de empleo de las empresas de energías renovables en esta región, y los datos obtenidos de la aplicación de esta técnica han aportado conocimiento acerca del objetivo estudiado. La Ficha Técnica1 que sigue recoge información fundamental sobre la encuesta: metodologías y técnicas de recogida de datos, definición y cuantificación de los universos de referencia, tamaño de las muestras, método de muestreo, selección de las unidades a entrevistar, grado de fiabilidad y metodología de análisis de datos.

1 Según se recoge en documento “Prescripciones Técnicas 2008”.

11

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

FICHA TÉCNICA

Universo Empresas de Energías Renovables con ámbito de actuación y/o sede en Castilla-La Mancha.

Ámbito geográfico España

Tamaño de la población 275 empresas 2

Tipo de muestreo Exhaustivo, ya que el objetivo de la encuesta ha sido captar al 100% de las empresas castellano-manchegas.

Nivel de confianza 95,5%

Error muestral ± 8,3%

Tamaño de la muestra 93 empresas

Criterio de afijación3 No se ha realizado muestreo estratificado

Criterios de estratificación No se ha realizado muestreo estratificado

Fecha de realización del trabajo de campo 7 al 30 de mayo de 2009

Metodología de análisis de los datos

Análisis descriptivo de los datos haciendo uso de frecuencias relativas al total de la población. Frecuencias relativas unidimensionales. Medidas de posición y centralización. Análisis multidimensional o multivariante mediante medidas de asociación y correlación.

Metodología y técnica de recogida de datos Metodología cuantitativa. Técnica: encuesta

2 Ante las dificultades de conocer el número de empresas –no hay disponibles directorios completos ni actualizados de las empresas destinadas al sector de las energías renovables en Castilla-La Mancha-, se ha utilizado el directorio de empresas que recoge el Ministerio de Industria, Turismo y Comercio -actualizado en 2009-, a través del IDAE. En lo que respecta al número de empresas total de renovables de Castilla-La Mancha, hay que destacar que en la toma de contacto con el objeto del estudio se ha detectado que la mayor parte de las empresas de energías renovables que, según indican en el directorio del IDAE, se dedican a las renovables y dan servicio en Castilla-La Mancha -un total de 259 en el momento actual-, al contactar con ellas nos confirman que son muchas las que en realidad no dan cobertura en Castilla-La Mancha: la mayor parte de las empresas que se recogen en ese listado son de carácter y ámbito nacional, muchas no tienen sede en esta región ni trabajan ni conocen el mercado laboral de Castilla-La Mancha, en algunos casos es imposible contactar con esas empresas –lo que puede significar que pueden haber cesado su actividad-, y otras nos confirman que han reorientado su actividad a otros mercados, por lo que la cifra disponible del “tamaño de la población” no está actualizado por el Ministerio de Industria, Turismo y Comercio. 3 No se ha realizado muestreo estratificado pues el objeto del presente estudio ha sido realizar un CENSO: encuestar al 100% de las empresas castellano-manchegas.

12

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

PUNTOS MUESTRALES

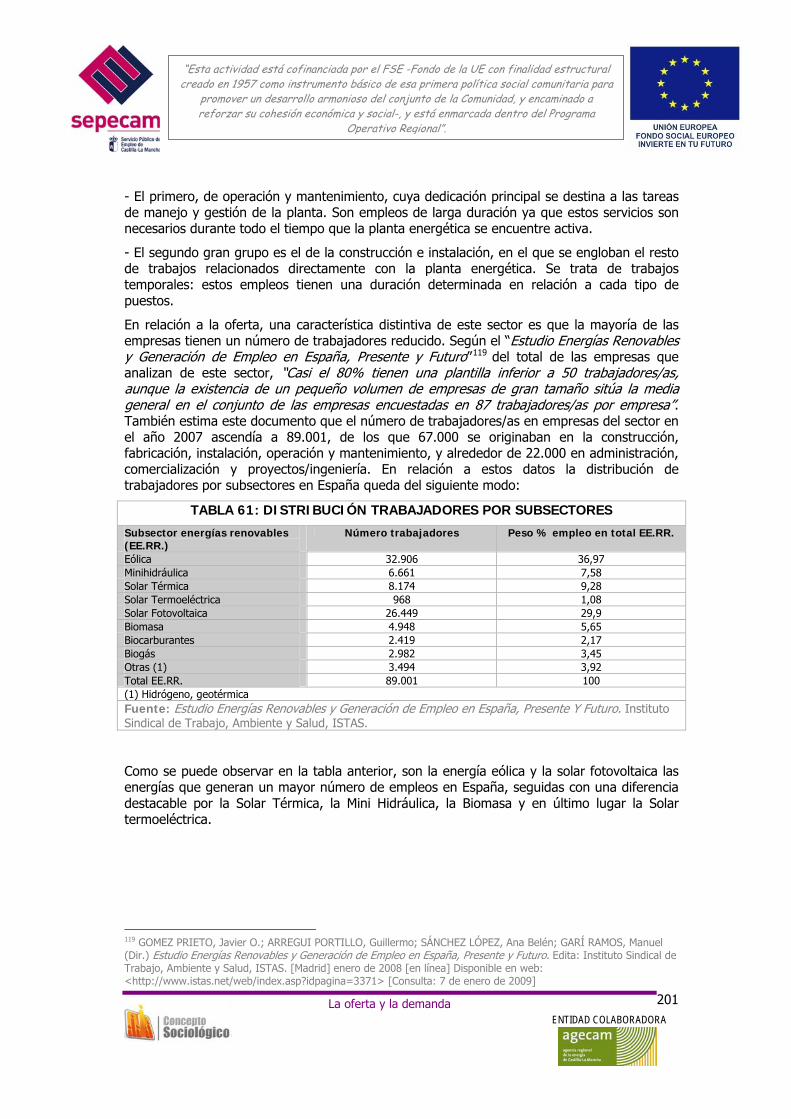

MUNICIPIO PROVINCIA

Oleiros A Coruña

Vitoria-Gasteiz Álava

Albacete Albacete

Almansa Albacete

Elche de La Sierra Albacete

La Gineta Albacete

Ontur Albacete

Tarazona de la Mancha Albacete

Villarobledo Albacete

Novelda Alicante

Alcoy Alicante

Alicante Alicante

Bigastro Alicante

Castalla Alicante

Elche Alicante

Elda Alicante

Ibi Alicante

Novelda Alicante

Orihuela Alicante

Pedreguer Alicante

Petrer Alicante

Villafranqueza Alicante

Almería Almería

Carboneras Almería

Asturias Asturias

Avilés Asturias

El Entrego Asturias

La Felguera (Langreo) Asturias

Avila Ávila

Merida Badajoz

Sant Just Desvern Barcelona

Badalona Barcelona

Barcelona Barcelona

Gava Barcelona

Mollet del Vallès Barcelona

Montcada i reixac Barcelona

Sant Adriá del Besos Barcelona

Vilassar de Mar Barcelona

Basauri Bilbao

Miranda de Ebro Burgos

Cañamero Cáceres

MUNICIPIO PROVINCIA

Navalmoral de la Mata Cáceres

Escalante Cantabria

Santander Cantabria

Alcossebre Castellón

Almodovar del Campo Ciudad Real

Ciudad Real Ciudad Real

Pedro Muñoz Ciudad real

Tomelloso Ciudad Real

Valdepeñas Ciudad Real

Córdoba Córdoba

Hinojosa del Duque Córdoba

Pozoblanco Córdoba

Casasimarro Cuenca

Motilla del Palancar Cuenca

La bisbal d´emporda Girona

Granada Granada

Belmonte Guadalajara

El Casar Guadalajara

Fuentelencina Guadalajara

Guadalajara Guadalajara

Errezil Guipúzcoa

San Sebastian Guipúzcoa

Logroño La Rioja

Ingenio Las Palmas

León León

Lleida Lleida

Alcobendas Madrid

Utrecht Madrid

Ajalvir Madrid

Alcorcon Madrid

Aranjuez Madrid

Boadilla del Monte Madrid

Cenicientos Madrid

Eurovillas Madrid

13

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

Getafe Madrid

Illanueva del Pardillo Madrid

La Florida Madrid

Las Matas Madrid

Las Rozas Madrid

Leganés Madrid

Madrid Madrid

MUNICIPIO PROVINCIA

Mejorada del Campo Madrid

Naval Carnero Madrid

Pozuelo de Alarcon Madrid

Torrejon de Ardoz Madrid

Torrelodones Madrid

Tres Cantos Madrid

Málaga Málaga

Puerto Lumbreras Murcia

San Gines Murcia

Yecla Murcia

Aljucer Murcia

Archena Murcia

Balsicas Murcia

El Palmar Murcia

Murcia Murcia

San Pedro del Pinatar Murcia

Yecla Murcia

Tudela Navarra

Tudela Navarra

San Cibrao Das Viñas Orense

Palencia Palencia

Cambados Pontevedra

Vigo Pontevedra

Béjar Salamanca

Sevilla Sevilla

Bollullos de la Mitacion Sevilla

Herrera Sevilla

Mairena del Aljarafe Sevilla

Pedrera Sevilla

Sevilla Sevilla

Monteagudo de las Vicarías Soria

MUNICIPIO PROVINCIA

Cambrils Tarragona

Tarragona Tarragona

Los Realejos Tenerife

Alcañiz Teruel

Illescas Toledo

Alcaudete de la Jara Toledo

Carranque Toledo

Casarrubios del Monte Toledo

Escalona Toledo

La Iglesuela Toledo

Ocaña Toledo

Talavera de la Reina Toledo

Toledo Toledo

Yuncler Toledo

San Antonio de Benagéber Valencia

Alboraya Valencia

Alfara del Patriarca Valencia

Beneixida Valencia

Burjassot Valencia

Gandia Valencia

Moncada Valencia

Ontinyent Valencia

Rafelbunyol Valencia

Tavernes de al Valldigna Valencia

Valencia Valencia

Derio Vizcaya

Sondika Vizcaya

Zamora Zamora

Illueca Zaragoza

Ricla Zaragoza

Zaragoza Zaragoza

Introducción 14

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

METODOLOGÍA CUALITATIVA. ENTREVISTAS PERSONALES

Se han realizado entrevistas personales a expertos de entidades relevantes externas al mundo empresarial:

EXPERTOS ENTREVISTADOS D. Luis Antonio Martínez Gómez

Director-gerente de la Agencia de la Energía de Castilla-la Mancha.

D. Sebastián Castillo Valero

Investigador del Instituto de Desarrollo Regional, Universidad de Castilla-la Mancha.

D. Emilio Gómez Lázaro Director del Instituto de Investigación de Energías Renovables de Castilla-La Mancha.

Introducción 15

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

INFORME

I

INTRODUCCIÓN

IMPORTANCIA DE LAS ENERGÍAS RENOVABLES

Desde siempre la energía ha tenido una participación importante en la economía de un país. Hasta muy recientemente, la industrialización y la mejora del bienestar económico han estado acompañadas por aumentos en la demanda energética, lo que ha obligado a muchos países a explotar al máximo sus recursos para la obtención de energía.

El aprovechamiento de las fuentes de energías renovables -especialmente las energía solar, eólica e hidráulica- se da desde la antigüedad: muchos siglos antes de nuestra era ya se utilizaban y su empleo continuó a lo largo de la historia hasta la llegada de la “Revolución Industrial”, en la que el bajo precio del petróleo condicionó que en algunos casos se abandonaran.

Pero esa situación está cambiando en la actualidad, y, durante los últimos años, debido al incremento del coste de los combustibles fósiles y los problemas medioambientales derivados de su explotación, estamos asistiendo a un renacer de las energías renovables. Éstas son inagotables, limpias y se pueden utilizar de forma autogestionada -se pueden aprovechar en el mismo lugar en que se producen-. Además, tienen la ventaja adicional de complementarse entre sí favoreciendo la integración entre ellas. Por ejemplo, la energía solar fotovoltaica suministra electricidad los días despejados y con poco viento debido al dominio de los anticiclones, mientras que en los días fríos, ventosos y nublados, son los aerogeneradores los que pueden producir mayor energía eléctrica.

A lo anterior hay que añadirle que aprovechar recursos naturales como el viento o el sol para producir energía favorece la conservación del medio ambiente. Entre sus ventajas más relevantes se encuentra el que las energías renovables no producen emisiones de CO2 u otros gases contaminantes a la atmósfera, algo que sí ocurre con los combustibles fósiles como el

Introducción 16

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

petróleo o el carbón. Además, no generan residuos de difícil tratamiento -al contrario que la energía nuclear-. Asimismo, las fuentes energéticas renovables son de naturaleza autóctona, por lo que pueden contribuir a reducir la dependencia de las importaciones energéticas y aumentar la seguridad del suministro. Sin embargo, su principal ventaja es que son inagotables, mientras que los combustibles convencionales -los fósiles- no lo son: sólo las fuentes de energía que explotan recursos renovables, como el viento, el agua, la biomasa, la geotermia o el sol son ilimitadas a escala humana, pudiendo cubrir toda la demanda de energía mundial, ya que al ser obtenidas de fuentes naturales virtualmente inagotables por la cantidad de energía que contienen, o porque son capaces de regenerarse por medios naturales, son la mejor opción para garantizar el desarrollo sostenible y conseguir la seguridad de abastecimiento de la sociedad.

Estas ventajas son las que han permitido que la promoción de estas energías se contemple como política de Estado, tanto en la Unión Europea como en España, y también en el ámbito regional. No hay que olvidar que el sector energético de nuestro país depende en más de un 75% del exterior, según datos recogidos por el Club Español de la Energía.

En lo que respecta a la solar térmica, ésta tiene perspectivas muy favorables como consecuencia de la obligatoriedad de instalaciones de este tipo, tanto en todas las nuevas construcciones como en aquellas que se rehabiliten totalmente, según establece el Código de Edificación.

Por otro lado, el subsector de la solar fotovoltaica está viviendo un crecimiento espectacular, protagonizado especialmente por las instalaciones conjuntas -tipo “huerto solar”- conectadas a la red eléctrica, aunque este crecimiento se halla limitado por el número de MW instalados en el marco del régimen especial.

La energía eólica es un subsector que ya ha experimentado un gran crecimiento en número de nuevas empresas creadas, en la creación de nuevos puestos de trabajo y en la puesta en marcha de un elevado número de instalaciones, y se prevé que este crecimiento continúe gracias a la aparición de aerogeneradores con mejores rendimientos y mayor potencia, y al apoyo generalizado por parte de la Administración.

La biomasa es el subsector donde se espera un mayor desarrollo en los próximos años, a medio y largo plazo, con el mayor aprovechamiento de los recursos de origen agrario y forestal, y con el crecimiento de sus tres principales formas de uso: en forma de calor, electricidad y en la producción de biocarburantes.

LAS ENERGÍAS RENOVABLES EN CASTILLA-LA MANCHA

Desde diferentes organismos se está impulsando y potenciando en nuestra comunidad la instalación de empresas dedicadas a la producción de energía por medio de fuentes renovables, lo que nos ha llevado a ocupar el primer puesto en producción de energías renovables. La importancia de estas empresas para la producción de energía es elevada, no sólo por la demanda creciente de energía, sino porque la materia prima que se utiliza en estas empresas no es finita, sino renovable.

La evolución industrial relacionada con las energías renovables ha sido muy positiva en Castilla-La Mancha. Se han creado empresas en diferentes áreas de actividad energética, especialmente en las industrias eólica y solar fotovoltaica. La continuidad empresarial e

Introducción 17

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

industrial ha sido elevada en Castilla-La Mancha, y prueba de ello son los datos de producción eléctrica que están alcanzando cifras sorprendentes. Por ejemplo, la producción bruta de energía eólica ha experimentado entre 2000 y 2008 en Castilla-La Mancha un crecimiento medio anual del 36,56%, y la energía solar fotovoltaica presenta un incremento en su producción superior al 100% anual -118,36%- en ese mismo periodo, datos que recoge AGECAM en el documento “Estadística Energética de Castilla-La Mancha 2008” 4.

Con el propósito de reforzar los objetivos de la política energética, que son la garantía de la seguridad y la calidad del suministro eléctrico y el respeto al medio ambiente, y con la determinación de dar cumplimiento a los compromisos de España en el ámbito internacional –“Protocolo de Kioto”, “Plan Nacional de Asignación”-, se aprobó el 26 de agosto de 2005 el “Plan de Energías Renovables para el período 2005-2010”-PER-, que constituye el marco de desarrollo de los recursos energéticos renovables en nuestro país.

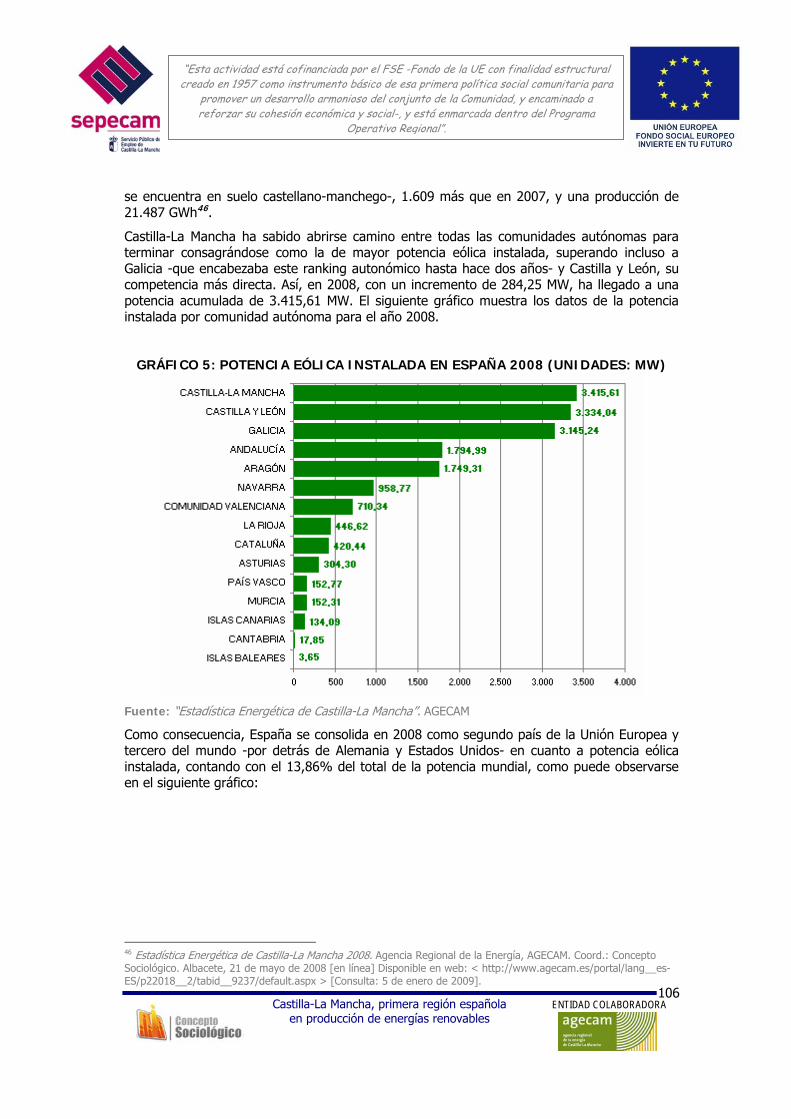

El Ministerio de Industria, Turismo y Comercio, en las previsiones del Plan, destaca la importante contribución pronosticada para la energía eólica, que fija su objetivo de potencia instalada en 20.155 MW para el año 2010 -con una producción estimada de 45.511 GWh-. Los datos más actuales sitúan estos objetivos relativos a la energía eólica próximos a su consecución: en 2008 se cuenta con 16.740 MW eólicos acumulados5 -el 20% de los cuales se encuentra en suelo castellano-manchego-, 1.609 más que en 2007, y una producción de 21.487 GWh6.

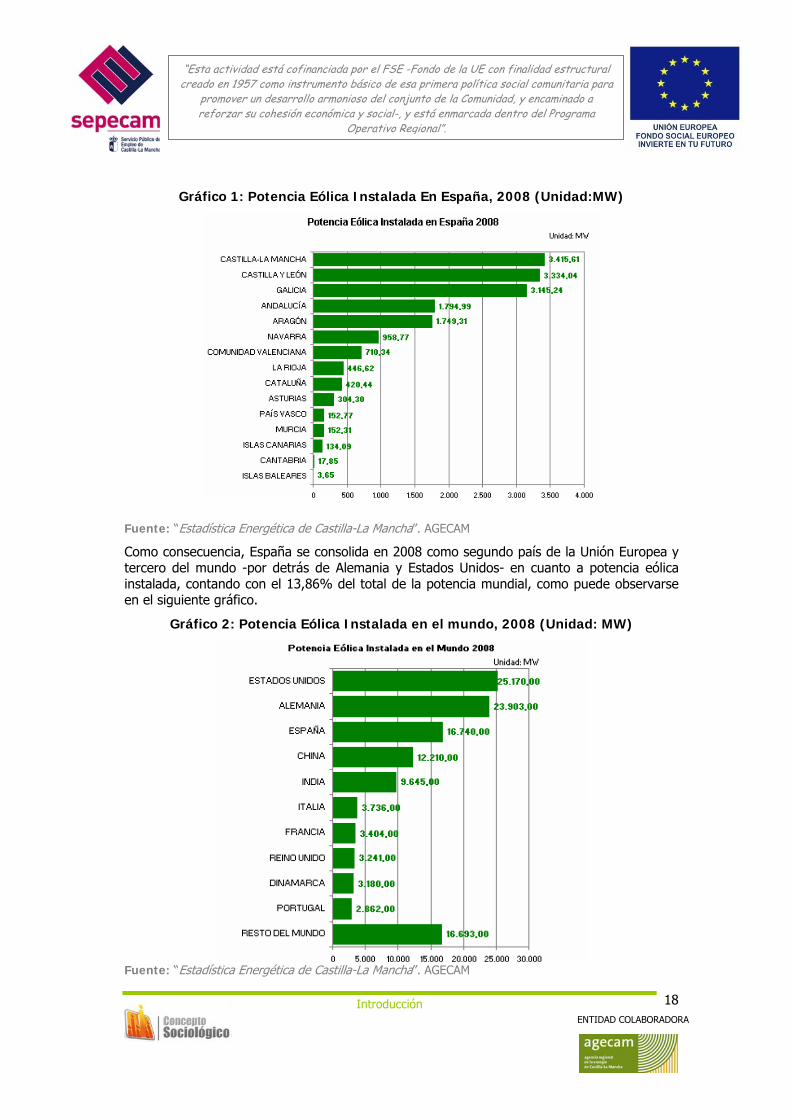

Castilla-La Mancha ha sabido abrirse camino entre todas las comunidades autónomas para terminar consagrándose como la de mayor potencia eólica instalada, superando incluso a Galicia -que encabezaba este ranking autonómico hasta hace dos años- y Castilla y León, su competencia más directa. Así, en 2008, con un incremento de 284,25 MW, ha llegado a una potencia acumulada de 3.415,61 MW. El siguiente gráfico muestra los datos de la potencia instalada por comunidad autónoma para el año 2008.

4 Estadística Energética de Castilla-La Mancha 2008. Agencia Regional de la Energía, AGECAM. Coord.: Concepto Sociológico. Albacete, 21 de mayo de 2008 [en línea] Disponible en web: < http://www.agecam.es/portal/lang__es-ES/p22018__2/tabid__9237/default.aspx > [Consulta: 5 de enero de 2009]. 5 ASOCIACIÓN EMPRESARIAL EÓLICA (AEE). “Observatorio Eólico 2009”, [en línea]. [ref. de 25 de Marzo de 2009]. Disponible en Web: < http://www.aeeolica.es/userfiles/file/aee-publica/Observatorio_Eolico_2009_baja.pdf > 6 Estadística Energética de Castilla-La Mancha 2008. Agencia Regional de la Energía, AGECAM. Coord.: Concepto Sociológico. Albacete, 21 de mayo de 2008 [en línea] Disponible en web: < http://www.agecam.es/portal/lang__es-ES/p22018__2/tabid__9237/default.aspx > [Consulta: 5 de enero de 2009].

Introducción 18

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

Gráfico 1: Potencia Eólica Instalada En España, 2008 (Unidad:MW)

Fuente: “Estadística Energética de Castilla-La Mancha”. AGECAM

Como consecuencia, España se consolida en 2008 como segundo país de la Unión Europea y tercero del mundo -por detrás de Alemania y Estados Unidos- en cuanto a potencia eólica instalada, contando con el 13,86% del total de la potencia mundial, como puede observarse en el siguiente gráfico.

Gráfico 2: Potencia Eólica Instalada en el mundo, 2008 (Unidad: MW)

Fuente: “Estadística Energética de Castilla-La Mancha”. AGECAM

Introducción 19

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

El Plan revisa también de manera sensible los objetivos de potencia solar fotovoltaica -hasta 400 MW-, solar termoeléctrica -hasta 500 MW- y los de producción de biocarburantes -hasta 2,2 millones de toneladas equivalentes de petróleo-. En 2007 ya se alcanzó el objetivo de 400 MW de potencia solar fotovoltaica instalados y en 2008 esta cifra asciende ya hasta los 3.203,58 MW -el 25% de los cuales se encuentra en esta región-.

Gráfico 3: Potencia Fotovoltaica Instalada en España, 2008 (Unidad: MW)

Fuente: “Estadística Energética de Castilla-La Mancha”. AGECAM

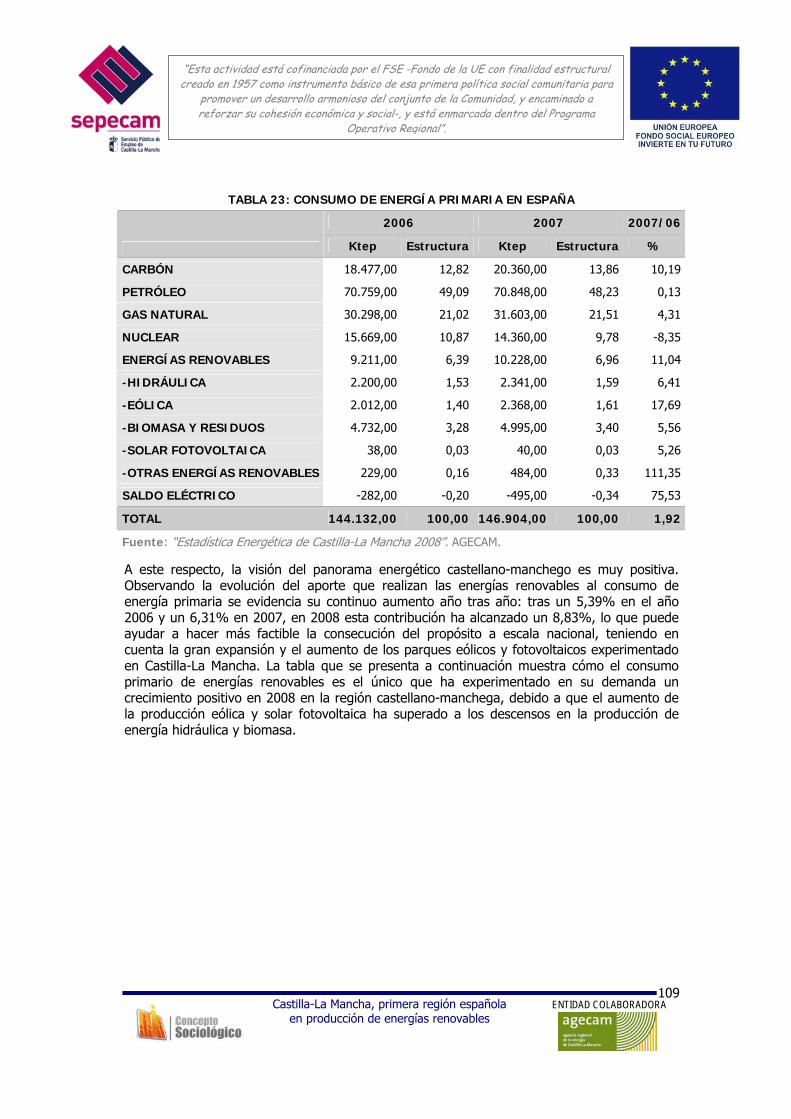

Asimismo, en España las políticas de promoción de las energías renovables han fijado como objetivo que en el año 2010 el 12,1% del consumo de energía primaria7 provenga de energías renovables: así lo especifica el PER, la “Ley del Sector Energético de 1997” y diversos textos europeos, como el “Libro Blanco de las Energías Renovables” o la “Directiva 2001/77 para la Promoción de la Electricidad Renovable en el Mercado Interior de la Electricidad”. Así, como se muestra en la tabla siguiente, en 2007 las energías renovables contribuyen al consumo primario nacional con 10.228 Ktep -el 6,96% del total- y, aunque representan la fuente energética primaria menos significativa, conjuntamente han experimentado la mayor tasa de crecimiento respecto a 2006, consecuencia directa de las políticas medioambientales de fomento de las energías renovables.

7 El consumo total de energía se mide en energía primaria: ésta incluye todas las fuentes existentes en la naturaleza, siendo las más importantes el petróleo, el carbón, la energía nuclear, el gas natural y la hidráulica. La unidad que se utiliza para cuantificar esta magnitud son las toneladas equivalentes de petróleo (tep).

Introducción 20

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

TABLA 1: CONSUMO DE ENERGÍA PRIMARIA EN ESPAÑA

2006 2007 2007/06

Ktep Estructura Ktep Estructura %

CARBÓN 18.477,00 12,82 20.360,00 13,86 10,19

PETRÓLEO 70.759,00 49,09 70.848,00 48,23 0,13

GAS NATURAL 30.298,00 21,02 31.603,00 21,51 4,31

NUCLEAR 15.669,00 10,87 14.360,00 9,78 -8,35

ENERGÍAS RENOVABLES 9.211,00 6,39 10.228,00 6,96 11,04

-HIDRÁULICA 2.200,00 1,53 2.341,00 1,59 6,41

-EÓLICA 2.012,00 1,40 2.368,00 1,61 17,69

-BIOMASA Y RESIDUOS 4.732,00 3,28 4.995,00 3,40 5,56

-SOLAR FOTOVOLTAICA 38,00 0,03 40,00 0,03 5,26

-OTRAS ENERGÍAS RENOVABLES 229,00 0,16 484,00 0,33 111,35

SALDO ELÉCTRICO -282,00 -0,20 -495,00 -0,34 75,53

TOTAL 144.132,00 100,00 146.904,00 100,00 1,92

Fuente: “Estadística Energética de Castilla-La Mancha 2008”. AGECAM.

A este respecto, la visión del panorama energético castellano-manchego es muy positiva. Observando la evolución del aporte que realizan las energías renovables al consumo de energía primaria se evidencia su continuo aumento año tras año: tras un 5,39% en el año 2006 y un 6,31% en 2007, en 2008 esta contribución ha alcanzado un 8,83%, lo que puede ayudar a hacer más factible la consecución del propósito a escala nacional, teniendo en cuenta la gran expansión y el aumento de los parques eólicos y fotovoltaicos experimentado en Castilla-La Mancha. La tabla que se presenta a continuación muestra cómo el consumo primario de energías renovables es el único que ha experimentado en su demanda un crecimiento positivo en 2008 en la región castellano-manchega, debido a que el aumento de la producción eólica y solar fotovoltaica ha superado a los descensos en la producción de energía hidráulica y biomasa.

Introducción 21

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

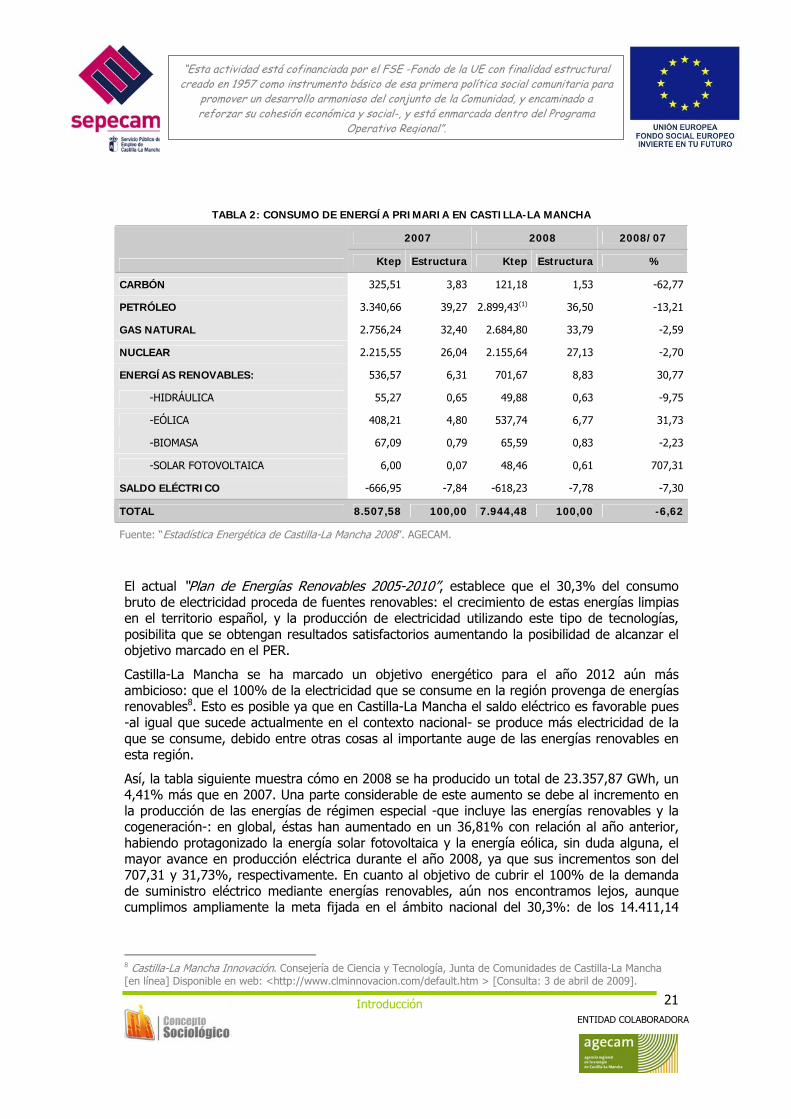

TABLA 2: CONSUMO DE ENERGÍA PRIMARIA EN CASTILLA-LA MANCHA

2007 2008 2008/07

Ktep Estructura Ktep Estructura %

CARBÓN 325,51 3,83 121,18 1,53 -62,77

PETRÓLEO 3.340,66 39,27 2.899,43(1) 36,50 -13,21

GAS NATURAL 2.756,24 32,40 2.684,80 33,79 -2,59

NUCLEAR 2.215,55 26,04 2.155,64 27,13 -2,70

ENERGÍAS RENOVABLES: 536,57 6,31 701,67 8,83 30,77

-HIDRÁULICA 55,27 0,65 49,88 0,63 -9,75

-EÓLICA 408,21 4,80 537,74 6,77 31,73

-BIOMASA 67,09 0,79 65,59 0,83 -2,23

-SOLAR FOTOVOLTAICA 6,00 0,07 48,46 0,61 707,31

SALDO ELÉCTRICO -666,95 -7,84 -618,23 -7,78 -7,30

TOTAL 8.507,58 100,00 7.944,48 100,00 -6,62

Fuente: “Estadística Energética de Castilla-La Mancha 2008”. AGECAM.

El actual “Plan de Energías Renovables 2005-2010”, establece que el 30,3% del consumo bruto de electricidad proceda de fuentes renovables: el crecimiento de estas energías limpias en el territorio español, y la producción de electricidad utilizando este tipo de tecnologías, posibilita que se obtengan resultados satisfactorios aumentando la posibilidad de alcanzar el objetivo marcado en el PER.

Castilla-La Mancha se ha marcado un objetivo energético para el año 2012 aún más ambicioso: que el 100% de la electricidad que se consume en la región provenga de energías renovables8. Esto es posible ya que en Castilla-La Mancha el saldo eléctrico es favorable pues -al igual que sucede actualmente en el contexto nacional- se produce más electricidad de la que se consume, debido entre otras cosas al importante auge de las energías renovables en esta región.

Así, la tabla siguiente muestra cómo en 2008 se ha producido un total de 23.357,87 GWh, un 4,41% más que en 2007. Una parte considerable de este aumento se debe al incremento en la producción de las energías de régimen especial -que incluye las energías renovables y la cogeneración-: en global, éstas han aumentado en un 36,81% con relación al año anterior, habiendo protagonizado la energía solar fotovoltaica y la energía eólica, sin duda alguna, el mayor avance en producción eléctrica durante el año 2008, ya que sus incrementos son del 707,31 y 31,73%, respectivamente. En cuanto al objetivo de cubrir el 100% de la demanda de suministro eléctrico mediante energías renovables, aún nos encontramos lejos, aunque cumplimos ampliamente la meta fijada en el ámbito nacional del 30,3%: de los 14.411,14

8 Castilla-La Mancha Innovación. Consejería de Ciencia y Tecnología, Junta de Comunidades de Castilla-La Mancha [en línea] Disponible en web: <http://www.clminnovacion.com/default.htm > [Consulta: 3 de abril de 2009].

Introducción 22

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

GWh consumidos en 2008, “sólo” 6.989,79 -el 48,50%- provienen de fuentes renovables -energías eólica y solar fotovoltaica y biomasa-.

TABLA 3: BALANCE ELÉCTRICO DE CASTILLA-LA MANCHA

2008 2008/07 Estructura de la

Producción Bruta

Estructura según

régimen

GWh % % %

TOTAL RÉGIMEN ORDINARIO 15.109,16 -7,54 64,69 100,00%

HIDRÁULICA 579,99 -9,75 2,48 3,84%

NUCLEAR 8.271,82 -2,70 35,41 54,75%

CARBÓN 542,97 -62,51 2,32 3,59

FUEL/GAS 1.442,40 9,30 6,18 9,55

CICLO COMBINADO 4.271,98 -3,55 18,29 28,27

TOTAL RÉGIMEN ESPECIAL 8.248,71 36,81 35,31 100,00

EÓLICA 6.252,74 31,73 26,77 75,80

BIOMASA 173,52 -2,23 0,74 2,10

FOTOVOLTAICA 563,54 707,31 2,41 6,83

COGENERACIÓN 1.258,91 21,59 5,39 15,26

TOTAL PRODUCCIÓN BRUTA 23.357,87 4,41 100,00

CONSUMOS PROPIOS -1.401,47 40,71

PRODUCCIÓN NETA 21.956,39 2,72

CONSUMOS EN BOMBEO -356,53 -28,24

PRODUCCIÓN DISPONIBLE 21.599,87 3,46

SALDO ELÉCTRICO -7.188,73 -7,30

DEMANDA 14.411,14 9,82

Fuente: “Estadística Energética de Castilla-La Mancha 2008”. AGECAM.

Así pues, hay que destacar grandes avances: la energía eólica es, de entre todas las renovables, la que mayor nivel de implantación tiene en el territorio regional, convirtiendo a esta región en la primera productora del país. Así, hoy en día un tercio de la energía eléctrica producida en Castilla-La Mancha proviene de sus parques eólicos. Además, es un sector que invierte en investigación, desarrollo e innovación por encima de la media de la industria nacional9, de forma que son empresas españolas las que promocionan nuevos parques eólicos en Estados Unidos, Canadá, China, Chile, Australia y, por supuesto, en casi todos los países europeos, y son aerogeneradores y otros componentes fabricados en nuestro país los que a diario cruzan el Atlántico y surcan otros mares, hasta el punto de que en muchos países se habla de una nueva era de conquistadores españoles.

9 ASOCIACIÓN EMPRESARIAL EÓLICA (AEE). Eólica 2008: Anuario. El Sector, Análisis Y Datos, [en línea]. [ref. de 25 de Marzo de 2009]. Disponible en Web: < http://www.aeeolica.es/userfiles/file/aee-publica/Eolica_2008_baja.pdf.>

Introducción 23

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

Además de la generada por el viento, también Castilla-La Mancha está registrando un importante incremento en el uso de otras energías renovables, como la solar. Ésta se está aprovechando mediante la instalación de paneles que generan energía eléctrica para el autoconsumo de muchos hogares, por lo que cada día más está constituyendo una alternativa muy rentable.

La generación de energía procedente del aceite o de la materia orgánica también está empezando a implantarse en esta región, potenciando la economía castellano-manchega estrechamente con el respeto por el medio ambiente. También la biomasa -que utiliza materia orgánica procedente de la madera para producir energía- empieza aquí a generalizarse. Lo más frecuente para completar este proceso es hacer uso de los residuos de la aceituna, denominados orujillo -en la región existen varias empresas dedicadas a su venta para generar energía eléctrica-, o de restos de poda que adquieren la forma de serrín compactado -material que se utiliza para las calefacciones de las viviendas individuales-. El fomento de la biomasa es una prioridad en las políticas energéticas de Castilla-La Mancha promoviéndose con incentivos económicos y ayudas -según indica la “Revista de Información” de la Junta de Comunidades de Castilla-La Mancha, la instalación de biomasa para autoconsumo está subvencionada por la Administración regional en un 40% -.

Por otro lado, el biodiesel constituye una de las fuentes energéticas menos contaminante, al proceder, en su mayor parte, de fuentes naturales, no de fuentes fósiles -obtenido a partir del aceite o de semillas oleaginosas que se mezclan posteriormente con gasóleo-, y tiene también una elevada implantación en Castilla-La Mancha. Un proceso similar se lleva a cabo para conseguir bioetanol -obtenido a partir de alcoholes vínicos procedentes de las destilerías-: ese alcohol, una vez sometido a un proceso de deshidratación, se envía a las refinerías para mezclarse con gasolina.

Así, como se menciona anteriormente, Castilla-La Mancha se consolida en el año 2007 como la primera región española productora de energías renovables. Esto nos coloca en una posición ventajosa y a la vez comprometedora para seguir impulsando y trabajando por alcanzar los objetivos pactados en el PER. Además, según el documento “Estadística Energética de Castilla-La Mancha 2008”, elaborado por AGECAM, se destaca que aunque “el año 2008 se ha caracterizado por una reducción generalizada en todos los aspectos energéticos de la región castellano-manchega con respecto al año previo, como notable excepción cabe citar el incremento experimentado en la producción eléctrica procedente de las dos fuentes renovables más abundantes: el viento y el sol. Esto confirma un año más la posición privilegiada que ocupa Castilla-La Mancha a escala mundial como potencia productora de energías renovables, especialmente en lo que respecta a las energías eólica y solar fotovoltaica”.

Este crecimiento de la actividad energética en la región conlleva una serie de cambios no sólo en el ámbito tecnológico, de equipamientos e infraestructuras, sino también de capital humano, siendo este último de gran importancia para el desarrollo de nuestra región. Así, la penetración que tienen las energías renovables en Castilla-La Mancha evidencia un incremento muy significativo en los puestos de trabajo que van a generar las empresas.

Introducción 24

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

SECTOR ENERGÉTICO Y TEJIDO EMPRESARIAL EN CASTILLA-LA MANCHA

En la actualidad, el sector de las energías renovables agrupa en España a un millar de empresas -de las que alrededor de la cuarta parte están situadas Castilla-La Mancha- que emplean directamente en su actividad a 89.000 trabajadores y generan alrededor de otros 99.000 empleos indirectos en diferentes empresas, sumando un total próximo a los 200.000 empleos -un tercio de los cuales corresponde a la energía eólica-. Hay que destacar que el incremento de este tejido empresarial es muy reciente: se observa una tendencia a incrementarse de un modo relevante en los últimos años. Aunque en los últimos años este sector está en expansión, en la actualidad las empresas más débiles son las que en mayor medida están sufriendo los avatares de la crisis económica.

También hay que destacar el perfil de su tejido empresarial -que evidencia los datos que se refieren al ámbito nacional-:

las empresas de energías renovables españolas tienen un tamaño superior al de la media del resto de tipologías de empresas,

además, principalmente ocupan a trabajadores bajo la modalidad de contratación indefinida,

con un alto nivel de cualificación profesional,

y ayudan al fomento del empleo y al desarrollo social en los entornos rurales.

Lo que hace de este sector su gran atractivo para nuestra región.

El desarrollo de fuentes energéticas renovables está contribuyendo activamente a la creación de empleo en España y en Castilla-La Mancha. Por ello, contar con profesionales formados y cualificados en el sector energético para hacer frente a la futura demanda de trabajadores es fundamental: el sector de las empresas de energías renovables constituye un sector joven en el que prácticamente una de cada tres empresas se ha creado a partir del año 2000 y el considerable incremento en el número de empresas está generando una demanda relevante de mano de obra.

A esto hay que añadir que el efecto positivo de la penetración de las fuentes de energías renovables sobre el empleo se incrementa a su vez como consecuencia de que muchos de los nuevos puestos de trabajo creados se están localizando en áreas geográficas donde se produce un déficit de oferta de trabajo. En particular, debido a las características propias de la generación con fuentes renovables, el empleo creado suele encontrarse en zonas rurales con elevado nivel de desempleo, contribuyendo con ello a su crecimiento. Así, el mercado asociado a las energías renovables contribuye de forma efectiva a la creación de empleo, sobre todo en el ámbito de las PYMES.

Por lo tanto, el despliegue de las fuentes de energía renovables se configura como un elemento clave del desarrollo regional que está ayudando a lograr una mayor cohesión social y económica. Los fondos invertidos en el desarrollo de las fuentes de energía renovables en Castilla-La Mancha están contribuyendo a elevar los niveles de vida y de renta de los castellano-manchegos, y en especial están incidiendo en algunas de las zonas menos favorecidas o en declive de la región mediante la utilización de los recursos locales, generando empleos cualificados y estables en el ámbito local. Así, las energías renovables

Introducción 25

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

están contribuyendo al desarrollo de las zonas menos favorecidas y sus recursos naturales, encontrando una oportunidad de fomento, y, consecuencia de ello, favoreciéndose la reducción de las disparidades inter-territoriales.

Por todo lo anterior, la relevancia de este informe radica en el hecho de surgir con el objetivo de profundizar en las características del tejido empresarial en el sector de las energías renovables en Castilla-La Mancha -en auge en nuestra región y prioritario para el gobierno regional-, en las características de su mercado laboral, en sus necesidades y carencias, y en sus perspectivas de futuro, con el objetivo último de disponer de una herramienta que sirva para potenciar el empleo en el sector energético de las energías renovables de la región.

Las Energías Renovables 26

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

1. LAS ENERGÍAS RENOVABLES

1.1 CONCEPTO

Se definen como energías renovables todas aquellas que fuentes naturales virtualmente inagotables por algunos de los siguientes motivos:

• Inmensa cantidad de energía de la fuente

• Capacidad natural de regeneración

Las energías renovables, como tal, han estado siempre vinculadas al desarrollo de la civilización humana, si bien la Revolución Industrial condujo al declive de las mismas y su reemplazo por los emergentes y "energéticamente más eficientes y estables" (en aquel tiempo) combustibles fósiles -carbón, petróleo, gas natural-. Sin embargo, el rápido desarrollo tanto demográfico como tecnológico y el aumento de la calidad de vida ha incrementado de una manera muy significativa la demanda energética mundial, lo que exigiría exprimir aun más el modelo energético tradicional basado en el carbón, petróleo y gas natural fundamentalmente. El seguimiento de este modelo presenta importantes contraprestaciones, encontrándose entre las más importantes:

• Previsible agotamiento de los combustibles fósiles

• Impacto ambiental: generación de gases de efecto invernadero, emisión de gases que producen lluvia ácida, contaminación del medio natural...

• Inestabilidad en el suministro y precios

• Extracción localizada mayoritariamente en países con una situación socio-política inestable

Estas y otras limitaciones del modelo energético clásico ha conducido a la reaparición de un modelo alternativo basado nuevamente en las energías renovables. Todas ellas permiten vencer las limitaciones asociadas los combustibles fósiles, con una plusvalía, además, de prestaciones tales como:

• No emiten gases contaminantes

• Respeto con el medio ambiente: su impacto es 31 veces inferior al correspondiente a las fuentes convencionales10

• No generan residuos peligrosos

10 ASOCIACIÓN DE PRODUCTORES DE ENERGÍAS RENOVABLES E INSTITUTO PARA LA DIVERSIFICACIÓN Y EL AHORRO DE LA ENERGÍA. Impactos ambientales de la producción de electricidad, [en línea]. [ref. de 15 de Marzo de 2009]. Disponible en web: <http://www.appa.es/descargas/Resumen_Estudio_ACV.pdf>

Las Energías Renovables 27

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

• Contribuyen al equilibrio territorial: aplicaciones en zonas rurales aisladas

• Reducen la dependencia de suministros externos

El Instituto para la Diversificación y Ahorro de la Energía (IDAE), el Centro de Investigaciones Energéticas, Medioambientales y Tecnológicas (CIEMAT), la Asociación de Productores de Energías Renovables (APPA), y los organismos competentes de las comunidades autónomas en materia energética, a través de la consultora AUMA, llevaron a cabo un estudio sobre los impactos medioambientales de las diferentes fuentes energéticas, en función del ciclo de vida de las mismas, cuyos resultados se recogen en el gráfico 4.

Gráfico 4. Impacto medioambiental de diferentes fuentes de energía. *El mayor número de ecopuntos se corresponde con un mayor impacto ambiental

Por todo ello, las energías renovables deben constituir una apuesta importante para lograr que cualquier sociedad se desarrolle de la manera más sostenible posible, así como para cubrir la cada vez más acuciante demanda energética mundial.

1.2 TIPOLOGÍA. CARACTERÍSTICAS, APLICACIONES Y TECNOLOGÍAS

Las fuentes de energía renovable se clasifican en no contaminantes o limpias, y contaminantes:

• No contaminantes: aquellas que no emiten dióxido de carbono durante la generación de energía.

o Energía solar

o Energía eólica

o Energía hidráulica

o Energía geotérmica

Las Energías Renovables 28

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

o Energía mareomotriz

• Contaminantes: aquellas que emiten dióxido de carbono durante el proceso de generación eléctrica fruto de procesos de combustión. No obstante, ese carbono emitido ha sido previamente absorbido mediante la fotosíntesis.

o Biocombustible sólidos

o Biocombustibles líquidos

o Biogás

Un caso especial de “energía limpia” es el hidrógeno. No es una fuente de energía como tal, sino un vector energético, es decir, una posible forma de almacenar y transportar energía. Esto se debe a que no se encuentra libre en la naturaleza, como consecuencia de su bajo peso molecular, de modo que es necesario gastar energía en su producción y almacenamiento, si bien, presenta como gran ventaja su elevada densidad energética, así como producir exclusivamente vapor de agua a partir de su combustión.

Por tanto, existe una variedad importante de fuentes de energía renovable, cuya descripción más detallada se realiza a continuación, haciendo hincapié en las principales características de las mismas, las tecnologías disponibles, así como en sus aplicaciones más importantes.

1.2.1 Energía Eólica

La energía eólica consiste en el aprovechamiento de la energía cinética del viento para convertirla en energía eléctrica en un aerogenerador. El origen de esta energía se encuentra en el sol, el cual calienta la superficie terrestre de manera irregular, fruto de la orografía, nubosidad, etc.. Las zonas de mayor incidencia solar sufrirán un mayor calentamiento de la superficie, generando bolsas de aire que tienden a ascender, siendo tanto mayor el ascenso cuanto mayor es la temperatura de la bolsa, fruto de la menor densidad de ese aire. Así, se generan diferencias de presión que provocan el desplazamiento del aire desde las zonas frías (alta presión) hacia las zonas calientes (baja presión), generando el fenómeno del viento.

Se aprovecha únicamente entorno a un 1,5 % de la energía del sol en la generación de vientos. Sin embargo, esta cantidad representa ya 5 veces la demanda energética mundial aproximadamente, lo que da una idea del potencial de esta tecnología. En el estado actual de la misma sólo son aprovechables vientos de velocidades medias en dirección horizontal.

El elemento fundamental que permite la conversión de la energía cinética del viento en energía eléctrica es el aerogenerador. Estos se componen de:

• Base. Es necesario una adecuada cimentación que permita soportar las cargas estáticas y dinámicas que ha de soportar el aerogenerador.

• Torre. Construida de un material ligero y resistente, capaz de soportar tanto la góndola como el rotor, así como las cargas que se generan como consecuencia del viento. Normalmente las torres suelen ser de una altura considerable dado que la velocidad del viento es más elevada cuanto mayor sea la elevación con respecto al suelo.

• Góndola. Parte del aerogenerador compuesta por un multiplicador que permite aumentar (hasta 60 veces) la velocidad de giro del eje del rotor (buje), y el

Las Energías Renovables 29

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

generador eléctrico que transforma la energía mecánica del rotor en electricidad.

• Rotor. Transforma la energía cinética del viento en energía mecánica, por medio del buje. Generalmente estos sistemas suelen ser tripalas, ya que es la configuración que presenta el menor rozamiento. Las palas se orientan para maximizar el rendimiento del aerogenerador. No obstante, si el viento es excesivo, el aerogenerador presenta un sistema de seguridad que bloquea el rotor para evitar cualquier tipo de daño.

En la Figura 1 se muestra una representación esquemática de un aerogenerador, así como una curva típica potencia-velocidad del viento.

1. Cimientos2. Conexión a la red eléctrica3. Torre4. Escalera de acceso5. Sistema de orientación6. Góndola7. Generador8. Anemómetro9. Freno10. Caja de cambios11. Pala12. Inclinación de la pala13. Rueda del rotor 0

500

1000

1500

2000

2500

0 5 10 15 20 25 30

Pote

ncia

/ kW

Velocidad del viento / m s-1

(a) (b)

Figura 1 (a) Esquema de un aerogenerador, (b) Curva de potencia típica de un aerogenerador de 2 MW. Fuente: Aerogenerador Gamesa G87-2.0 MW. Por encima de 25 m s-

1 el aerogenerador se detiene. Por debajo de 3 m s-1 la velocidad del viento es insuficiente para vencer la resistencia al movimiento del rotor11

Previamente al envío a la red de la energía eléctrica producida por el aerogenerador, es necesario insertar un convertidor en el sistema, el cual permite adecuar las condiciones de la electricidad producida a las de la red eléctrica.

Las tecnologías de los aerogeneradores más ampliamente empleadas se dividen sistemas de velocidad fija y de velocidad variable, de acuerdo a la siguiente clasificación:

• Sistemas de velocidad fija:

o Control por entrada en pérdida. El par mecánico disminuye a partir de una velocidad del viento como consecuencia del perfil de la pala. Son sencillos pero aprovechan peor fuertes vientos.

o Control por variación del paso de la pala. El par es controlado por el ángulo de ataque de las palas. El control para limitar esfuerzos y fatigas mecánicas es lento. Aprovechan mejor fuertes vientos pero son más caros

11 GAMESA CORPORACIÓN. Catálogo de aergoeneradores [en línea]. Vitoria, España. [ref. de 15 de Marzo de 2009]. Disponible en web:<http://www.gamesacorp.com/es/productos/aerogeneradores/catalogo-de-aerogeneradores/gamesa-g87-20-mw/gamesa-g87-20-kw>

Las Energías Renovables 30

“Esta actividad está cofinanciada por el FSE -Fondo de la UE con finalidad estructural creado en 1957 como instrumento básico de esa primera política social comunitaria para

promover un desarrollo armonioso del conjunto de la Comunidad, y encaminado a reforzar su cohesión económica y social-, y está enmarcada dentro del Programa

Operativo Regional”.

ENTIDAD COLABORADORA

• Sistemas de velocidad variable: a partir de la velocidad de giro se estima el par de fuerzas referencia para el sistema de control. Son menos ruidosos, más eficientes, soportan menos esfuerzos mecánicos, permiten un mejor control del factor de potencia y una menor variación de la tensión. No obstante, resultan más caros y complejos, y presentan pérdidas adicionales en el convertidor.

Las principales ventajas de la tecnología eólica son:

• Nulas emisiones

• Se evita la emisión de aproximadamente 20 millones de toneladas de dióxido de carbono

• Es compatible con los usos agrícolas o ganaderos del suelo

• En menos de 3 meses se ha compensado la energía empleada en su fabricación, instalación y mantenimiento

• No requiere el suministro de combustibles

• Bajas necesidades de mantenimiento

• Generación de 40.000 puestos de trabajo y promoción de desarrollo tecnológico e industrial.

No obstante, el uso de los aerogeneradores presenta ciertas limitaciones tales como:

• Impacto paisajístico

• Daños en aves por colisión con las palas

• Contaminación acústica

A modo de resumen, en la siguiente tabla se recogen algunas cifras significativas de la energía eólica.

TABLA 4: CIFRAS CARACTERÍSTICAS DEL SECTOR EÓLICO ESPAÑOL PARÁMETRO VALOR

Emisiones de CO2 evitadas 20 millones de toneladas

Cantidad de petróleo que se dejó de importar Equivalente a 1.200 millones de euros