el pronÓstico de la demanda (2) - …allman.rhon.itam.mx/~gigola/curso_pron_inv/notas...

TRANSCRIPT

EL PRONÓSTICO DE LA DEMANDA (2)

Cristina Gigola

Departamento Académico de Ingeniería Industrial y Operaciones

ITAM

Contenido (parte 2)

• Medidas de error

• Desarrollo de un modelo

• Modelos: naïve, promedios móviles

– Selección del modelo

• Modelos de suavizamiento exponencial

– Exponencial Simple

– Tendencia: Modelo de Holt

– Estacionalidad: Modelo de Winters

Resumen sesión anterior y lo que sigue

• Para realizar una extrapolación con datos temporales

– Obtener datos: cronológicos y a intervalos iguales

– Buscar patrones en los datos: serie estacionaria o

• Tendencia

• Estacionalidad

• Ciclos

mediante gráficas y correlogramas

– Escoger modelo

– Separar datos en datos iniciales (depende del modelo) y de prueba

– Generar el pronóstico “expost” y calcular residuos

– Analizar residuos con correlogramas

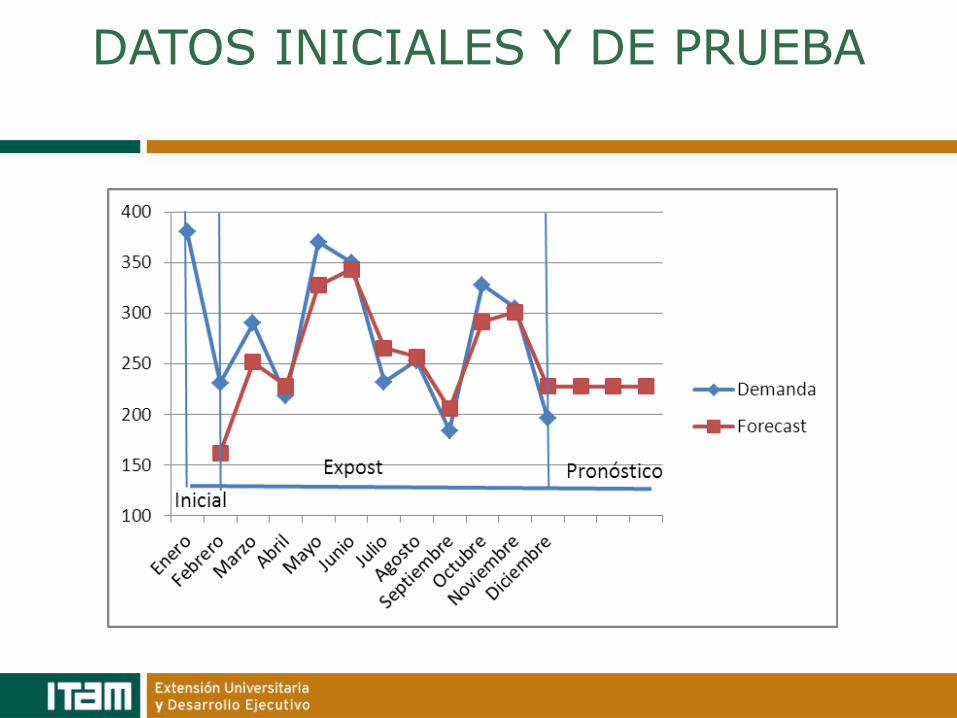

DATOS INICIALES Y DE PRUEBA

• Se separan los datos históricos en dos grupos

– Datos iniciales: se utilizan para generar el modelo

– Datos de prueba: se utilizan para probar el modelo

• Se pronostica con el modelo, para los datos del grupo de

prueba

– Expost Forecast

• Se analiza el resultado

– Serie de los residuos estacionaria

– Medidas de error

DATOS INICIALES Y DE PRUEBA

Residuo(t)=Ft-Yt

• Si la serie de los residuos es estacionaria el modelo capturó

los patrones de la serie original

• Si más de un modelo captura los patrones de la serie

original se requiere otra medida para escoger el modelo

adecuado

– UNA MEDIDA GLOBAL DE ERROR

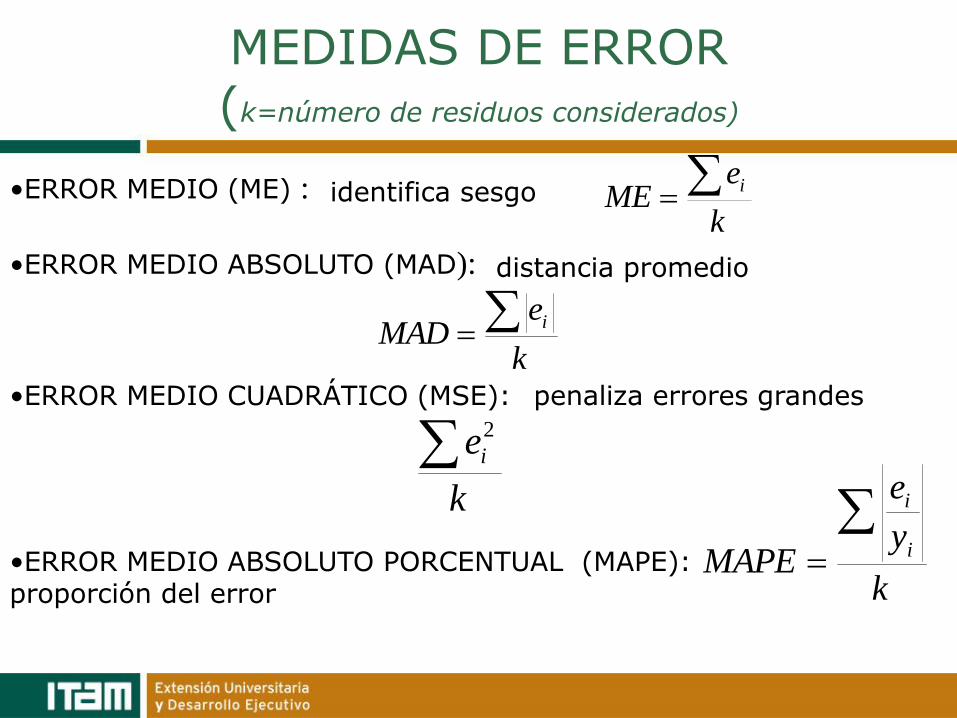

MEDIDAS DE ERROR (k=número de residuos considerados)

•ERROR MEDIO (ME) :

•ERROR MEDIO ABSOLUTO (MAD):

•ERROR MEDIO CUADRÁTICO (MSE):

•ERROR MEDIO ABSOLUTO PORCENTUAL (MAPE): proporción del error

identifica sesgo

distancia promedio

penaliza errores grandes

k

eME

i

k

eMAD

i

k

ei 2

k

y

e

MAPE i

i

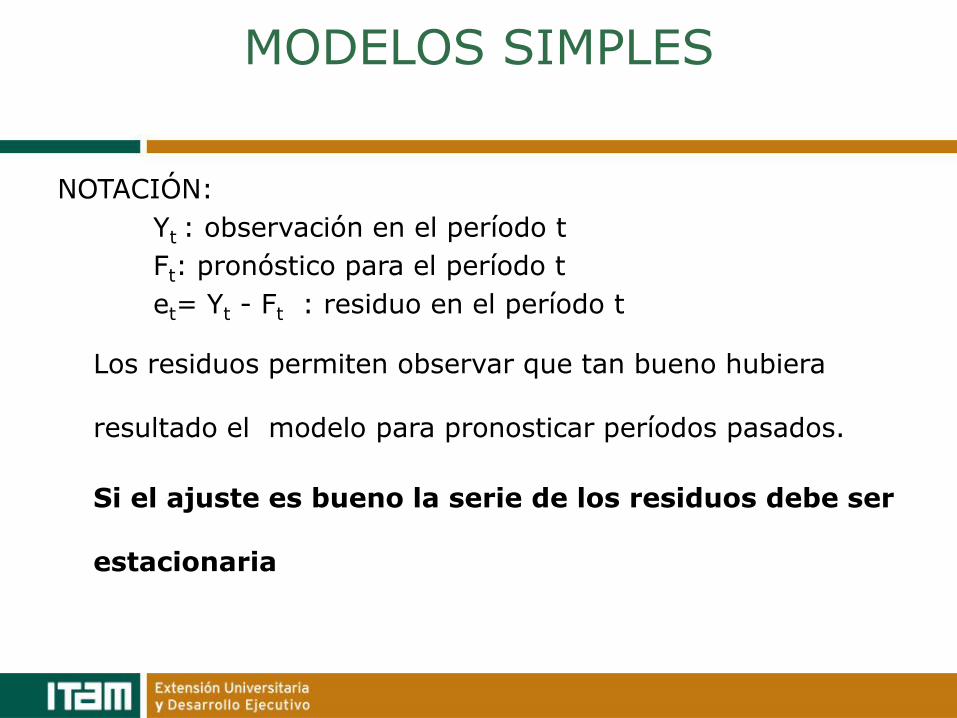

MODELOS SIMPLES

NOTACIÓN:

Yt : observación en el período t

Ft: pronóstico para el período t

et= Yt - Ft : residuo en el período t

Los residuos permiten observar que tan bueno hubiera

resultado el modelo para pronosticar períodos pasados.

Si el ajuste es bueno la serie de los residuos debe ser

estacionaria

MODELOS NAIVE

ÚTILES CUANDO LA INFORMACIÓN MAS ELEVANTE ES LA DE LOS PERÍODOS MAS RECIENTES

• MODELO 1: F t+1= Yt

• MODELO 2: F t+1= Yt +(Yt - Yt-1)

• MODELO 3: Ft+1=Yt-3

SERIE DE VENTAS: ACME

OBS TRIM. 1 TRIM. 2 TRIM. 3 TRIM. 4

1985 500.0000 350.0000 250.0000 400.0000

1986 450.0000 350.0000 200.0000 300.0000

1987 350.0000 200.0000 150.0000 400.0000

1988 550.0000 350.0000 250.0000 550.0000

1989 550.0000 400.0000 350.0000 600.0000

1990 750.0000 500.0000 400.0000 650.0000

1991 850.0000 600.0000 450.0000 700.0000

1992 550.0000 400.0000 500.0000 NA

1993 NA NA NA NA

1994 NA

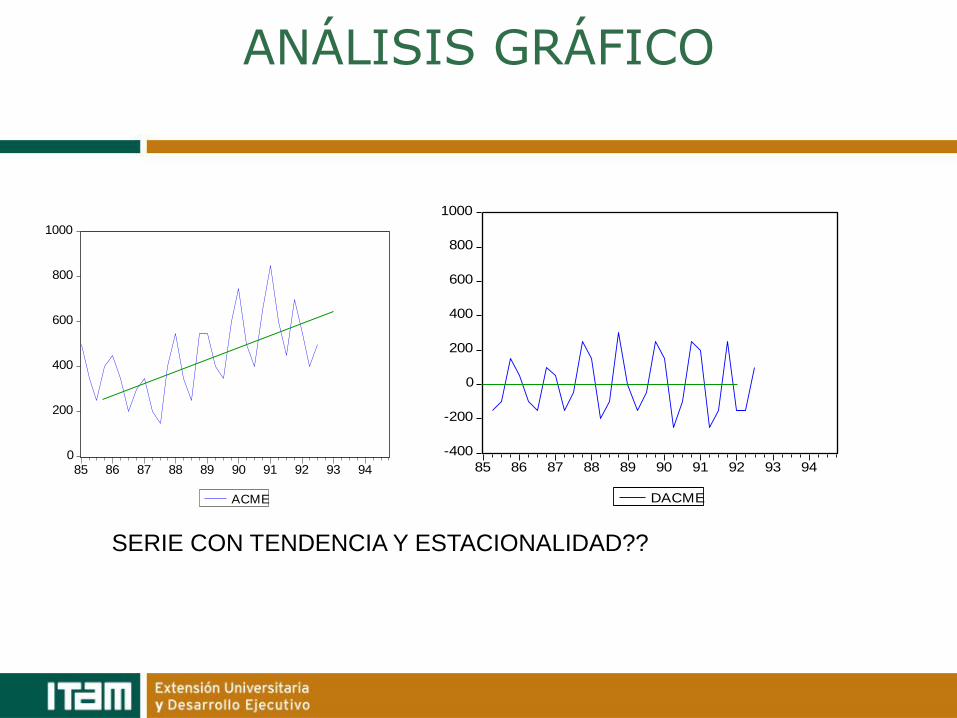

ANÁLISIS GRÁFICO

0

200

400

600

800

1000

85 86 87 88 89 90 91 92 93 94

ACME

-400

-200

0

200

400

600

800

1000

85 86 87 88 89 90 91 92 93 94

DACME

SERIE CON TENDENCIA Y ESTACIONALIDAD??

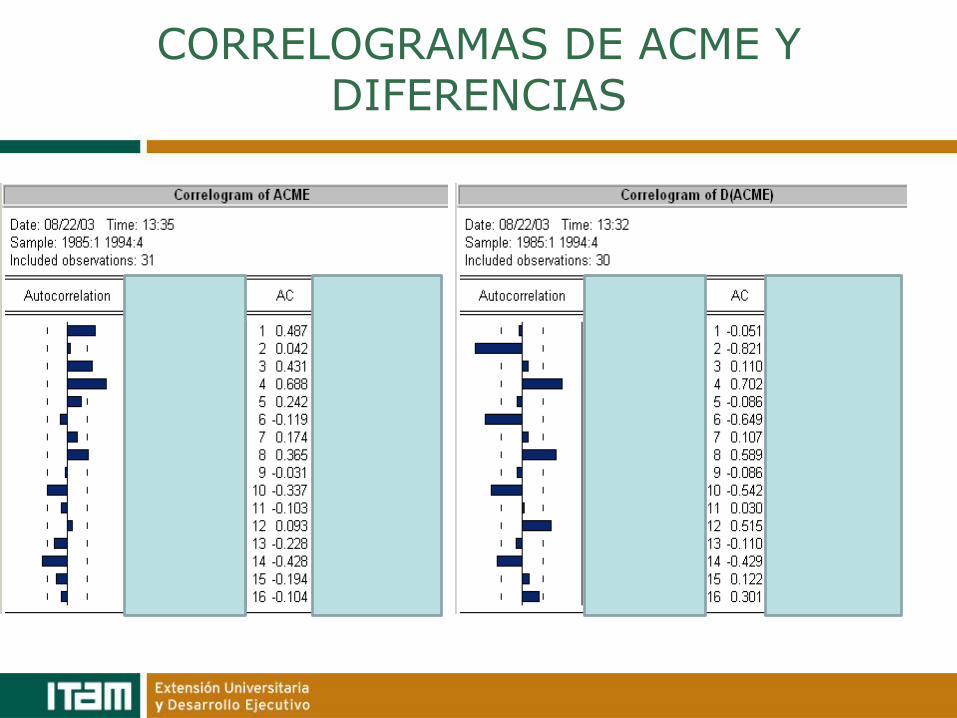

CORRELOGRAMAS DE ACME Y DIFERENCIAS

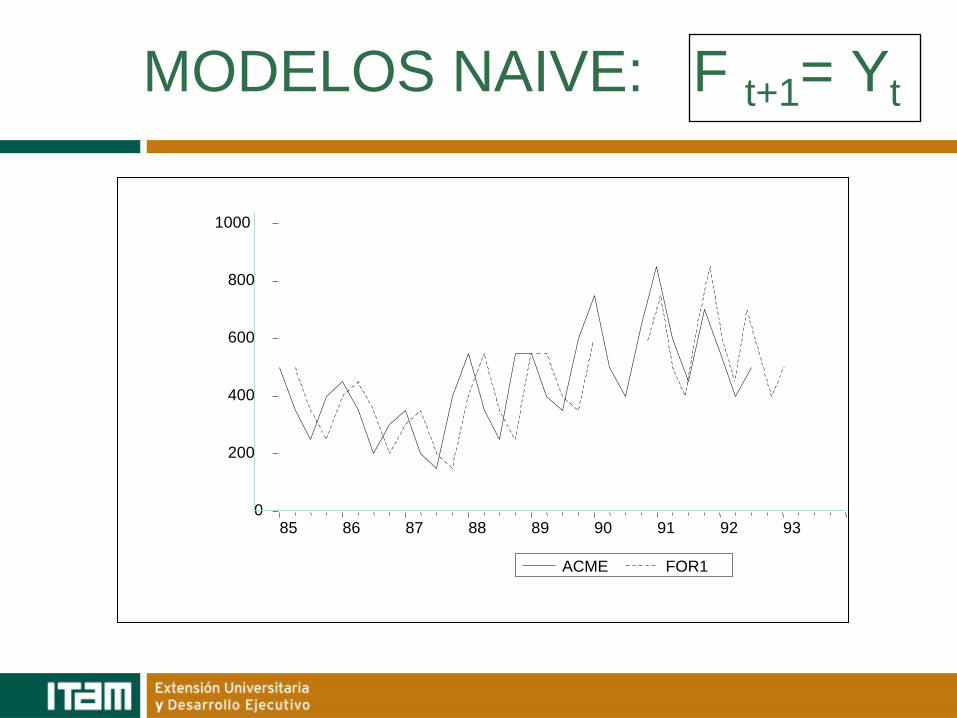

MODELOS NAIVE: F t+1= Yt

0

200

400

600

800

1000

85 86 87 88 89 90 91 92 93

ACME FOR1

MODELOS NAIVE: F t+1= Yt

-1000

-500

0

500

1000

85 86 87 88 89 90 91 92

RES1

Serie de residuos sin tendencia pero con estacionalidad: el modelo no ajusta la estacionalidad pero si la tendencia

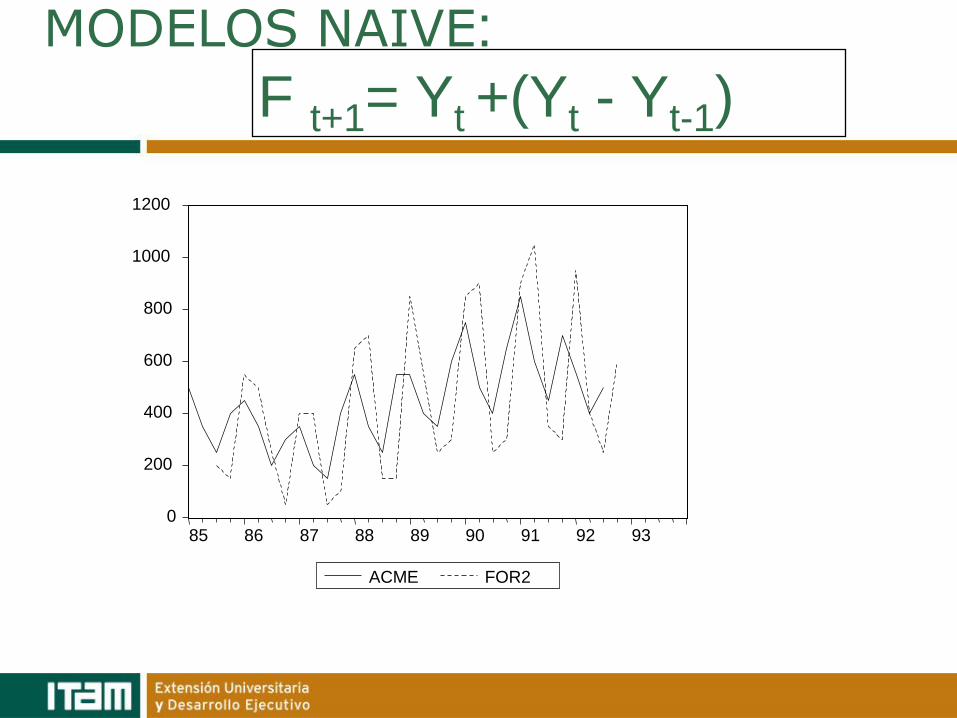

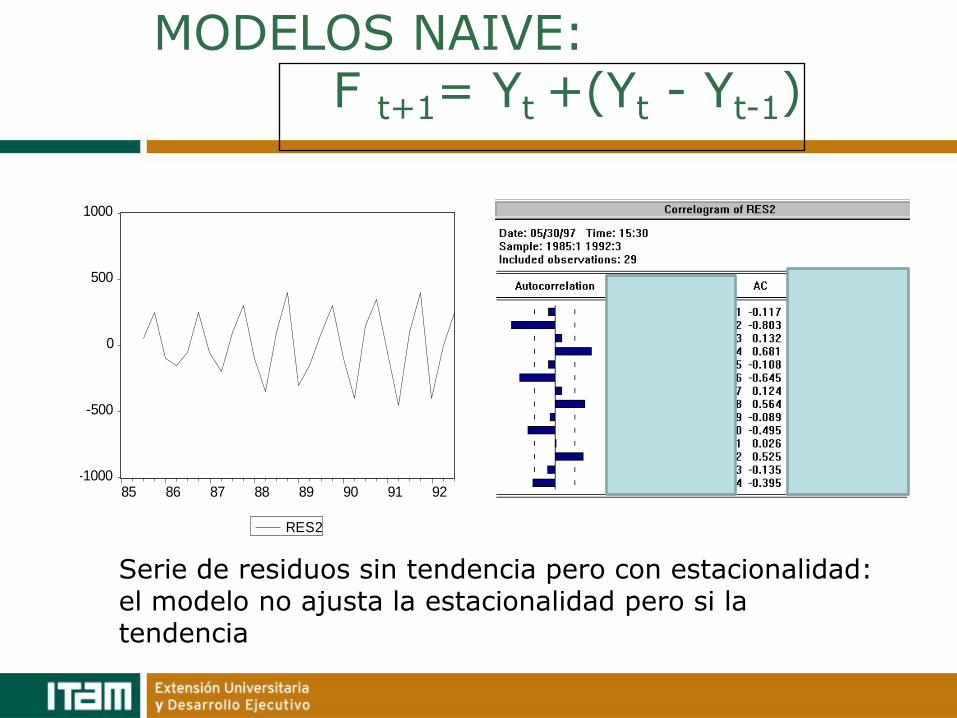

MODELOS NAIVE:

F t+1= Yt +(Yt - Yt-1)

0

200

400

600

800

1000

1200

85 86 87 88 89 90 91 92 93

ACME FOR2

MODELOS NAIVE: F t+1= Yt +(Yt - Yt-1)

-1000

-500

0

500

1000

85 86 87 88 89 90 91 92

RES2

Serie de residuos sin tendencia pero con estacionalidad: el modelo no ajusta la estacionalidad pero si la tendencia

MODELOS NAIVE: Ft+1=Yt-3

ACME FOR3

500.0000 NA

350.0000 NA

250.0000 NA

400.0000 NA

450.0000 500.0000

350.0000 350.0000

200.0000 250.0000

300.0000 400.0000

350.0000 450.0000

200.0000 350.0000

150.0000 200.0000

400.0000 300.0000

550.0000 350.0000

350.0000 200.0000

250.0000 150.0000

550.0000 400.0000

550.0000 550.0000

400.0000 350.0000

350.0000 250.0000

600.0000 550.0000

0

200

400

600

800

1000

85 86 87 88 89 90 91 92 93

ACME FOR3

MODELOS NAIVE: Ft+1=Yt-3

-1000

-500

0

500

1000

85 86 87 88 89 90 91 92

RES3

La serie de los residuos es estacionaria: mejor modelo entre los analizados

RESIDUOS DE NUESTROS MODELOS DE PRONÓSTICOS

OBS RES1 RES2 RES3 OBS RES1 RES2 RES3

1985.1 NA NA NA 1989.1 0.000000 -300.0000 0.000000

1985.2 -150.0000 NA NA 1989.2 -150.0000 -150.0000 50.00000

1985.3 -100.0000 50.00000 NA 1989.3 -50.00000 100.0000 100.0000

1985.4 150.0000 250.0000 NA 1989.4 250.0000 300.0000 50.00000

1986.1 50.00000 -100.0000 -50.00000 1990.1 150.0000 -100.0000 200.0000

1986.2 -100.0000 -150.0000 0.000000 1990.2 -250.0000 -400.0000 100.0000

1986.3 -150.0000 -50.00000 -50.00000 1990.3 -100.0000 150.0000 50.00000

1986.4 100.0000 250.0000 -100.0000 1990.4 250.0000 350.0000 50.00000

1987.1 50.00000 -50.00000 -100.0000 1991.1 200.0000 -50.00000 100.0000

1987.2 -150.0000 -200.0000 -150.0000 1991.2 -250.0000 -450.0000 100.0000

1987.3 -50.00000 100.0000 -50.00000 1991.3 -150.0000 100.0000 50.00000

1987.4 250.0000 300.0000 100.0000 1991.4 250.0000 400.0000 50.00000

1988.1 150.0000 -100.0000 200.0000 1992.1 -150.0000 -400.0000 -300.0000

1988.2 -200.0000 -350.0000 150.0000 1992.2 -150.0000 0.000000 -200.0000

1988.3 -100.0000 100.0000 100.0000 1992.3 100.0000 250.0000 50.00000

1988.4 300.0000 400.0000 150.0000

MEDIDAS DE ERROR

ME MSE MAD MAPE

MODELO1 3.7037 29074.07 151.85 0.3548

MODELO2 -1.8518 61759.26 209.25 0.4809

MODELO3 24.074 14166.67 98.148 0.2427

•EL MODELO 3 TIENE MENOR MEDIDA DE ERROR EXCEPTO PARA ME. ES EL MEJOR MODELO

•EL MODELO 1 TIENE MEJOR ME PORQUE LOS ERRORES SE CANCELAN. NO HAY SESGO. NO ES EL MEJOR MODELO.

TÉCNICAS DE SERIES DE TIEMPO

• PROMEDIOS MÓVILES: el pronóstico se obtiene del

promedio de valores históricos de un número específico de

períodos.

• SUAVIZAMIENTOS EXPONENCIALES: el pronóstico es el

resultado de un promedio ponderado de datos históricos

donde los datos más recientes tienen un mayor peso

• DESCOMPOSICIÓN: descompone la serie en sus

componentes

ttt

tttt

STF

ISTY

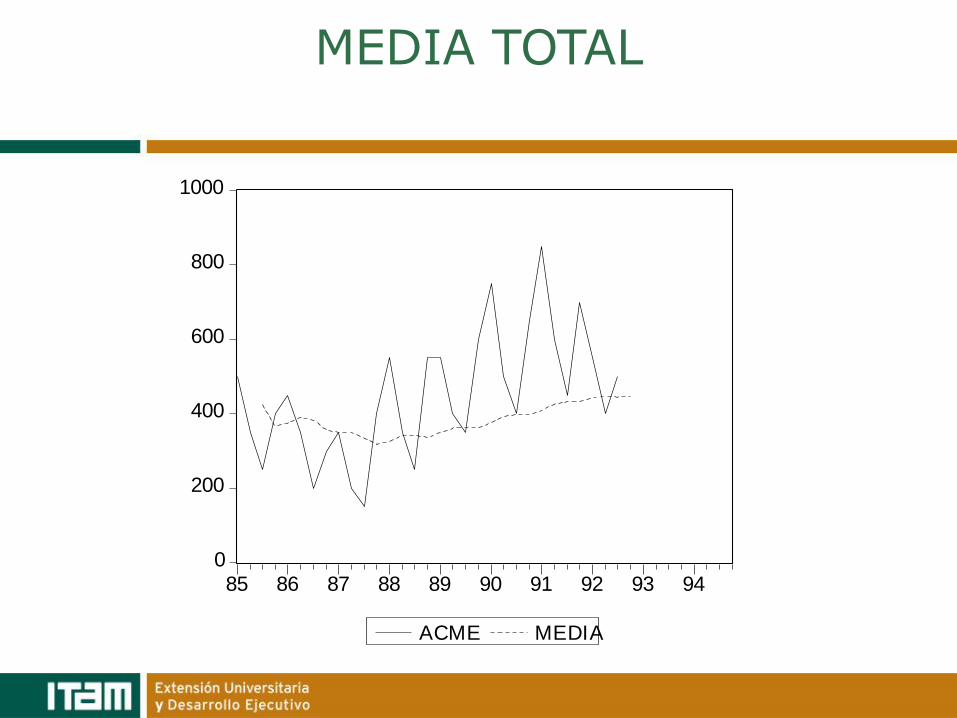

MODELO DE LA MEDIA TOTAL

•ÚTIL CUANDO LA SERIE ES ESTACIONARIA

•SE OBTIENE DEL PROMEDIO DE TODAS LAS OBSERVACIONES HISTÓRICAS Y SE PRONOSTICA AL PERÍODO SIGUIENTE CON ESTE PROMEDIO

t

Y

F

t

i

i

t

11

MEDIA TOTAL

0

200

400

600

800

1000

85 86 87 88 89 90 91 92 93 94

ACME MEDIA

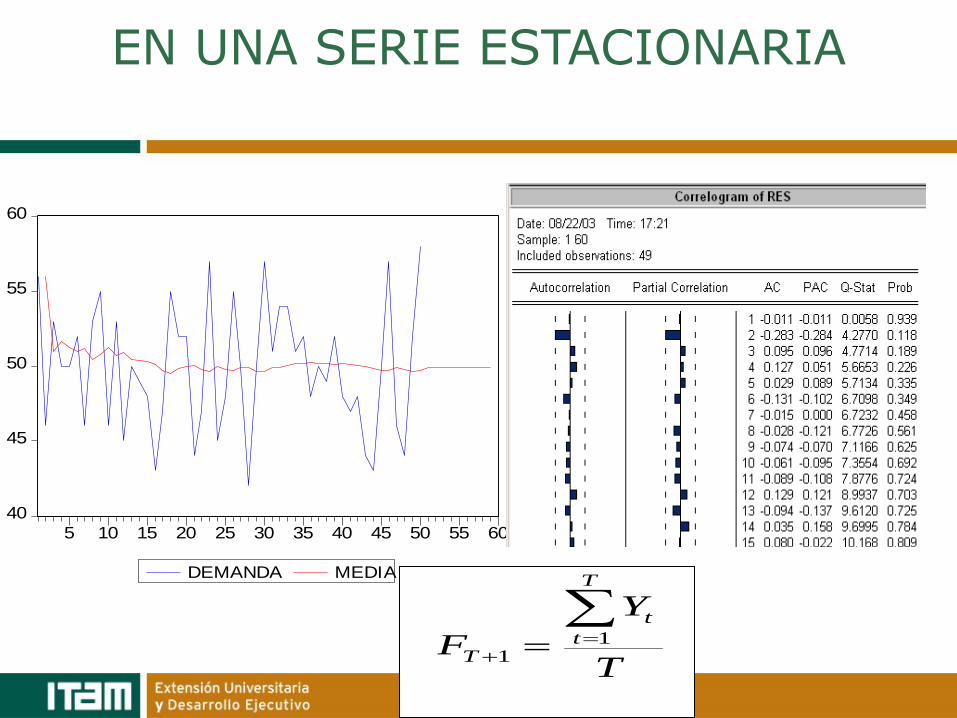

CORRELOGRAMAS DE RESIDUOS

EN UNA SERIE ESTACIONARIA

40

45

50

55

60

5 10 15 20 25 30 35 40 45 50 55 60

DEMANDA MEDIA

T

Y

F

T

t

t

T

11

MODELOS DE PROMEDIOS MÓVILES

• Se obtiene promediando el conjunto de datos más recientes

y usando este promedio para pronosticar al siguiente

período

• El número de datos promediados es el orden del método

– Orden 2: promedio de los 2 períodos más recientes

– Orden 3: promedio de los 3 períodos más recientes

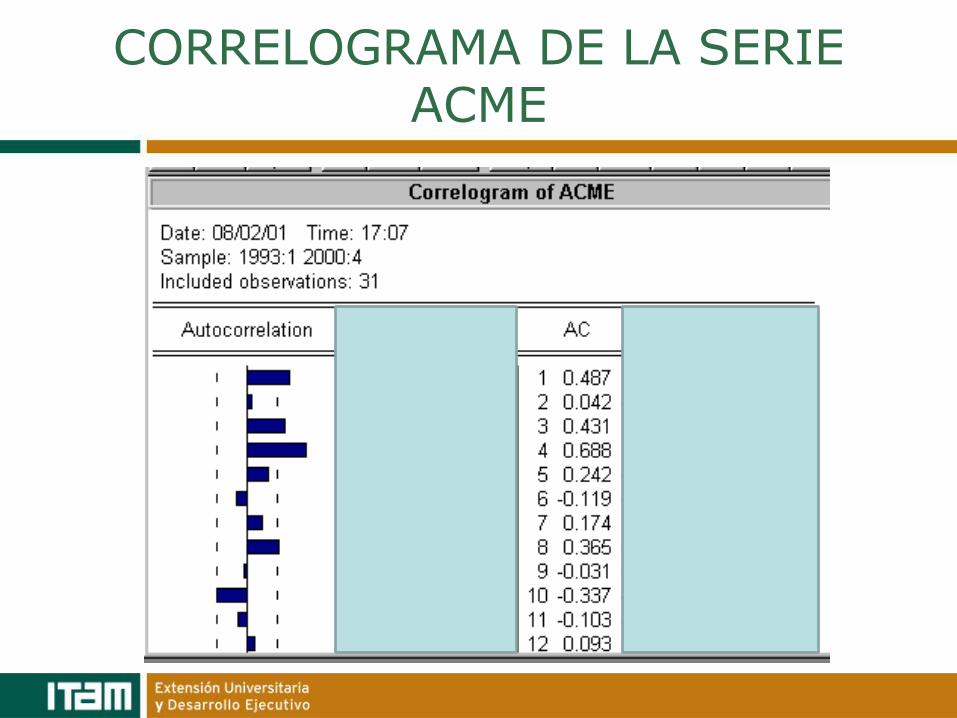

CORRELOGRAMA DE LA SERIE ACME

CORRELOGRAMA DE LA SERIE DE DIFERENCIAS

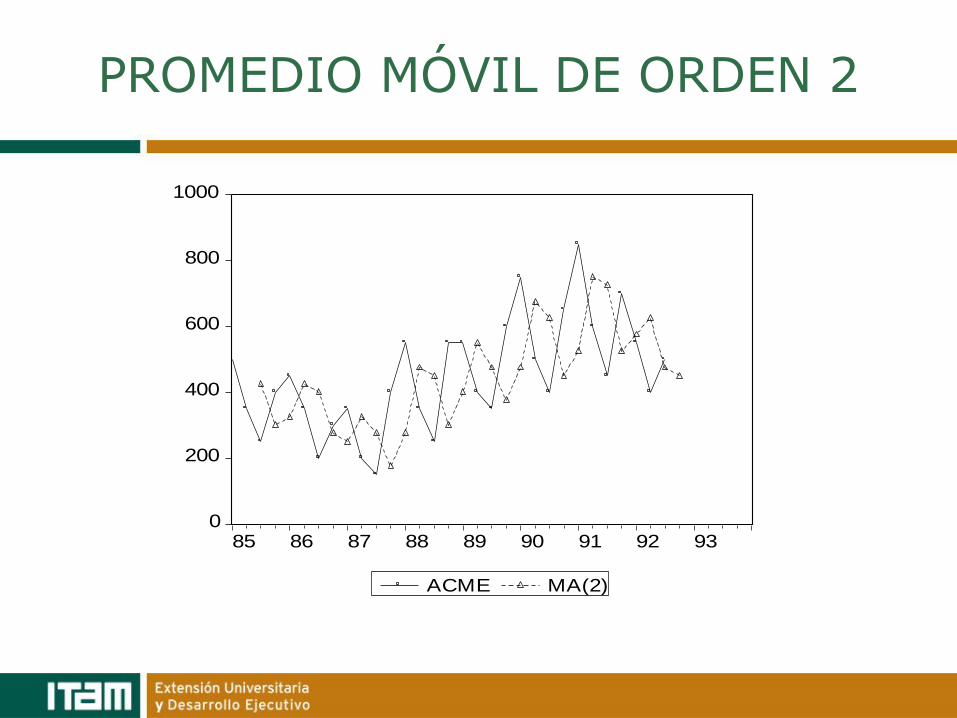

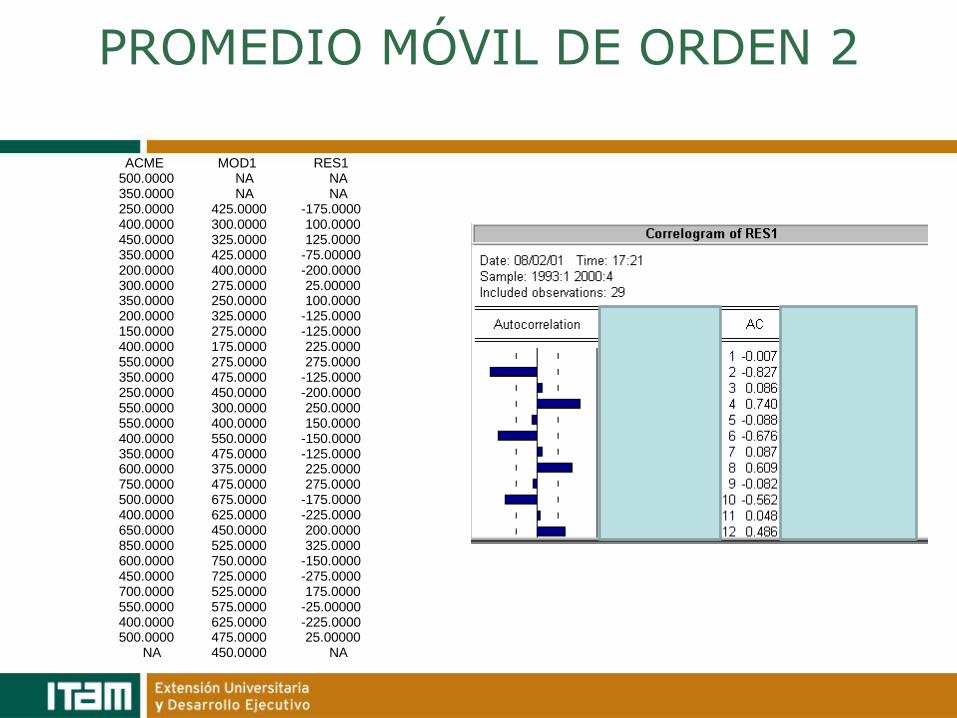

PROMEDIO MÓVIL DE ORDEN 2

0

200

400

600

800

1000

85 86 87 88 89 90 91 92 93

ACME MA(2)

PROMEDIO MÓVIL DE ORDEN 2

ACME MOD1 RES1 500.0000 NA NA 350.0000 NA NA 250.0000 425.0000 -175.0000 400.0000 300.0000 100.0000 450.0000 325.0000 125.0000 350.0000 425.0000 -75.00000 200.0000 400.0000 -200.0000 300.0000 275.0000 25.00000 350.0000 250.0000 100.0000 200.0000 325.0000 -125.0000 150.0000 275.0000 -125.0000 400.0000 175.0000 225.0000 550.0000 275.0000 275.0000 350.0000 475.0000 -125.0000 250.0000 450.0000 -200.0000 550.0000 300.0000 250.0000 550.0000 400.0000 150.0000 400.0000 550.0000 -150.0000 350.0000 475.0000 -125.0000 600.0000 375.0000 225.0000 750.0000 475.0000 275.0000 500.0000 675.0000 -175.0000 400.0000 625.0000 -225.0000 650.0000 450.0000 200.0000 850.0000 525.0000 325.0000 600.0000 750.0000 -150.0000 450.0000 725.0000 -275.0000 700.0000 525.0000 175.0000 550.0000 575.0000 -25.00000 400.0000 625.0000 -225.0000 500.0000 475.0000 25.00000

NA 450.0000 NA

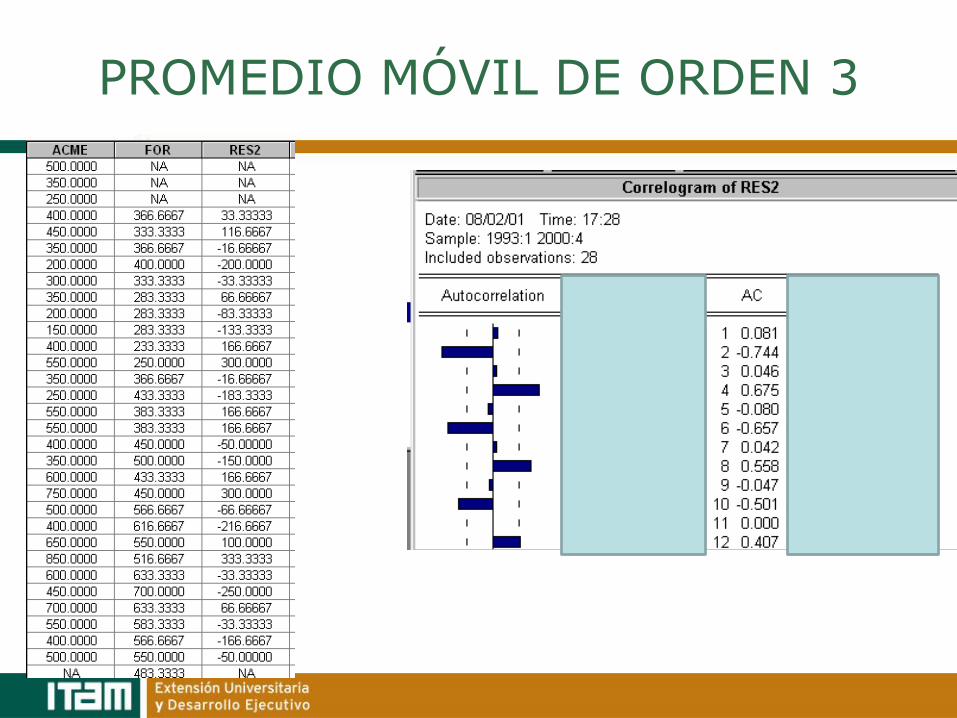

PROMEDIO MÓVIL DE ORDEN 3

Ft+1 =

Yt + Yt-1 + Yt-2

3

• SE PROMEDIAN SOLO LAS ÚLTIMAS OBSERVACIONES

• EL ORDEN SE DETERMINA APRIORI

• UN ORDEN GRANDE ELIMINA LOS PICOS (suaviza)

• UN ORDEN PEQUEÑO PERMITE SEGUIR MUY DE

CERCA LOS CAMBIOS DE CORTO PLAZO

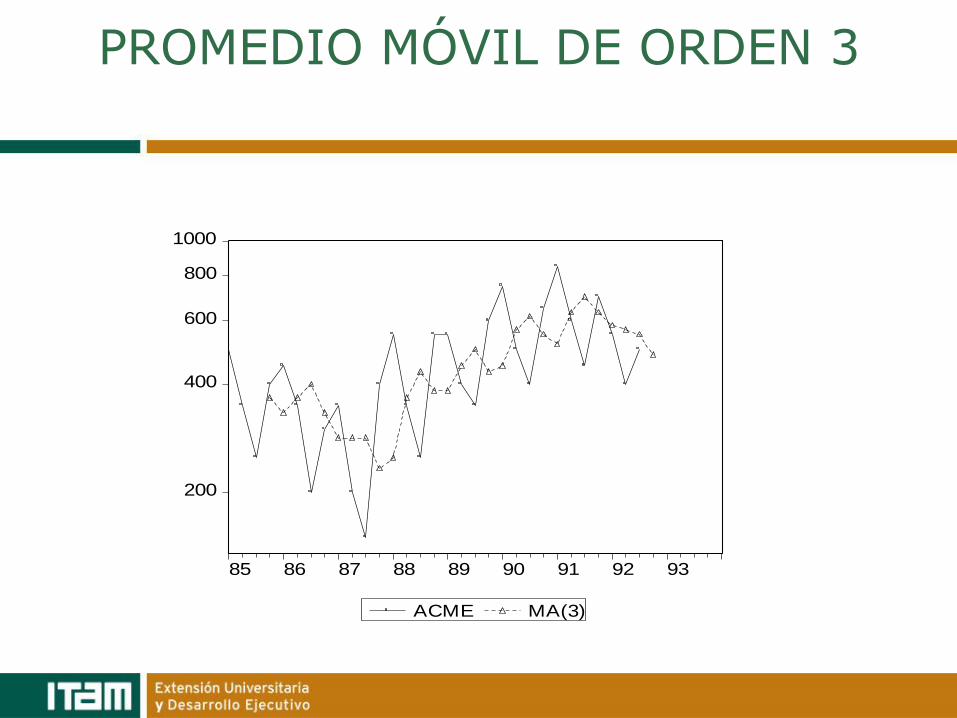

PROMEDIO MÓVIL DE ORDEN 3

200

400

600

800

1000

85 86 87 88 89 90 91 92 93

ACME MA(3)

PROMEDIO MÓVIL DE ORDEN 3

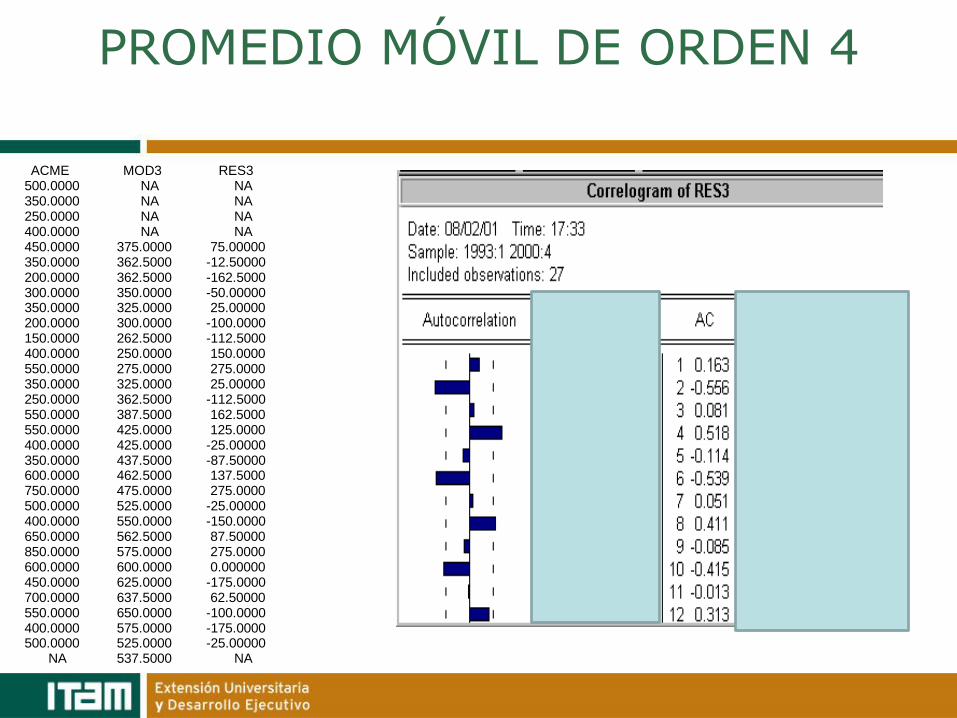

PROMEDIO MÓVIL DE ORDEN 4

0

200

400

600

800

1000

85 86 87 88 89 90 91 92 93

ACME MA(4)

PROMEDIO MÓVIL DE ORDEN 4

ACME MOD3 RES3 500.0000 NA NA 350.0000 NA NA 250.0000 NA NA 400.0000 NA NA 450.0000 375.0000 75.00000 350.0000 362.5000 -12.50000 200.0000 362.5000 -162.5000 300.0000 350.0000 -50.00000 350.0000 325.0000 25.00000 200.0000 300.0000 -100.0000 150.0000 262.5000 -112.5000 400.0000 250.0000 150.0000 550.0000 275.0000 275.0000 350.0000 325.0000 25.00000 250.0000 362.5000 -112.5000 550.0000 387.5000 162.5000 550.0000 425.0000 125.0000 400.0000 425.0000 -25.00000 350.0000 437.5000 -87.50000 600.0000 462.5000 137.5000 750.0000 475.0000 275.0000 500.0000 525.0000 -25.00000 400.0000 550.0000 -150.0000 650.0000 562.5000 87.50000 850.0000 575.0000 275.0000 600.0000 600.0000 0.000000 450.0000 625.0000 -175.0000 700.0000 637.5000 62.50000 550.0000 650.0000 -100.0000 400.0000 575.0000 -175.0000 500.0000 525.0000 -25.00000

NA 537.5000 NA

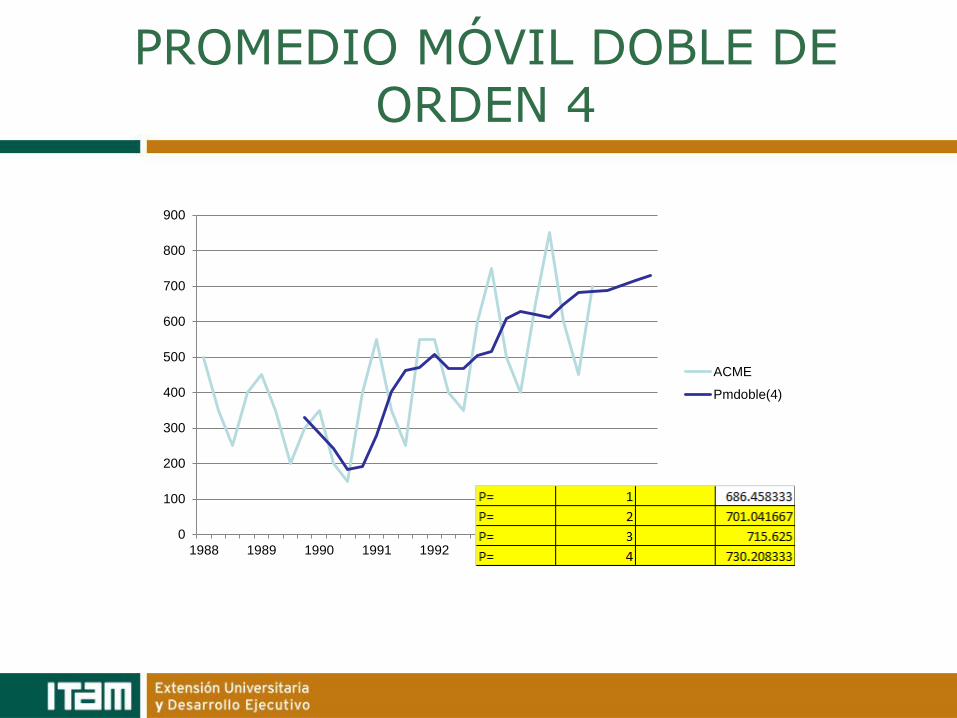

PROMEDIO MÓVIL DOBLE

• Los métodos anteriores sólo permiten pronosticar un período adelante

• Una tendencia muy marcada se puede estimar con promedios móviles dobles a más períodos futuros

• PRIMER PROMEDIO MÓVIL:

• SEGUNDO PROMEDIO MÓVIL

n

YYYM nttt

t11 .....

n

MMMM nttt

t11' .....

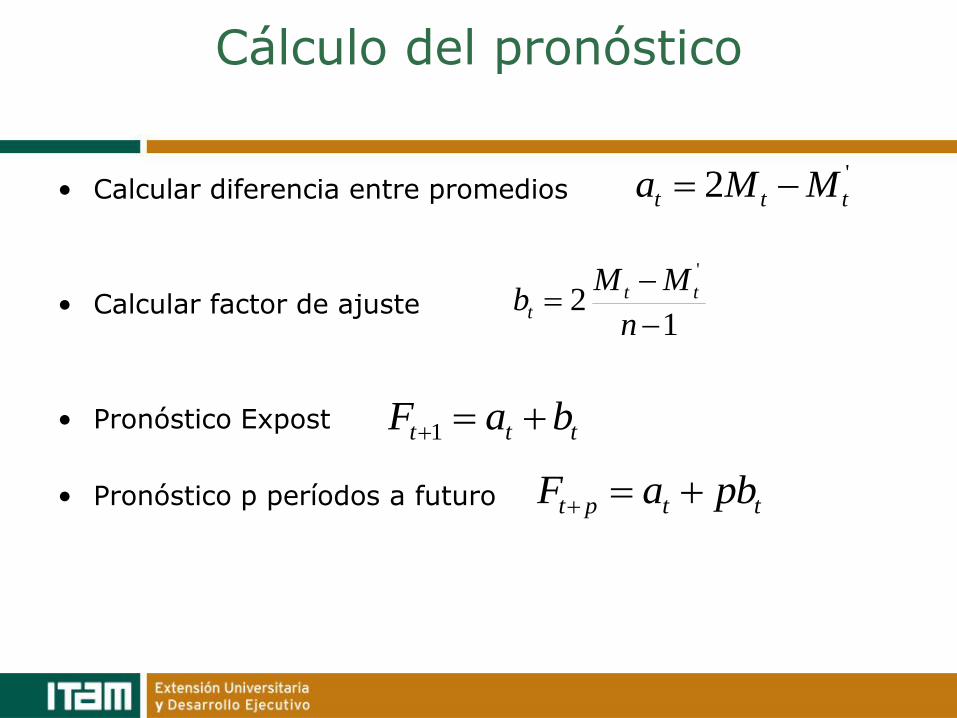

Cálculo del pronóstico

• Calcular diferencia entre promedios

• Calcular factor de ajuste

• Pronóstico Expost

• Pronóstico p períodos a futuro

'2 ttt MMa

12

'

n

MMb tt

t

ttt baF 1

ttpt pbaF

PROMEDIO MÓVIL DOBLE DE ORDEN 4

0

100

200

300

400

500

600

700

800

900

1988 1989 1990 1991 1992 1993 1994

ACME

Pmdoble(4)

MÉTODOS PARA ESTIMAR TENDENCIA Y

ESTACIONALIDAD

• HOLT: suavizamiento exponencial para estimar la tendencia

• WINTER: mediante suavizamientos exponenciales estima

tendencia y estacionalidades

• DESCOMPOSICIÓN: remueve el factor estacional para

estimar tendencia mediante regresión. Calcula factores

estacionales mediante promedios móviles

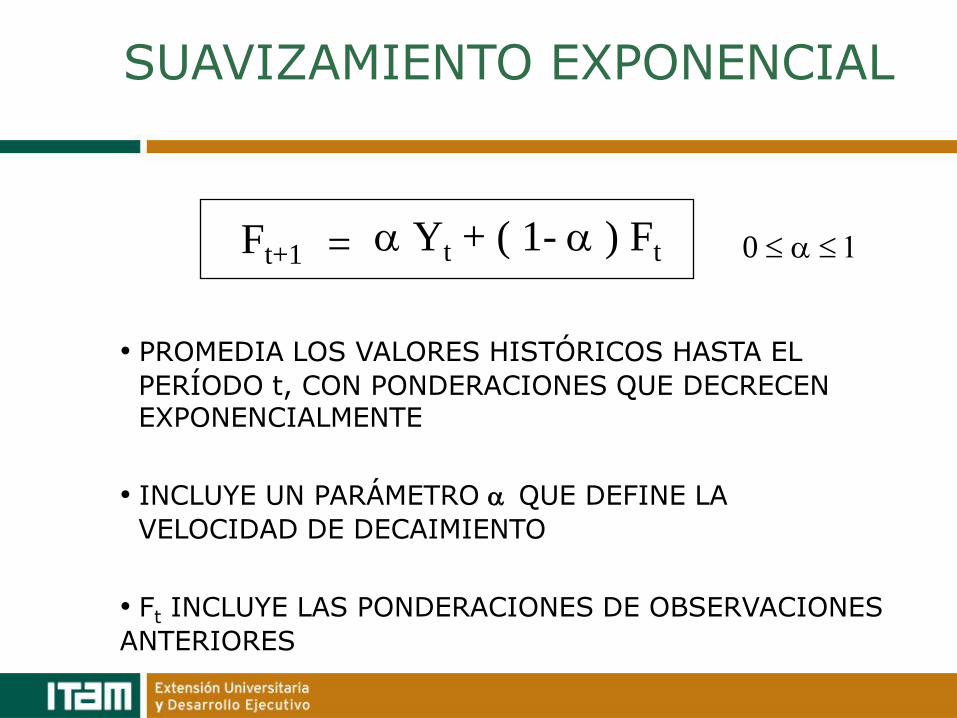

SUAVIZAMIENTO EXPONENCIAL

Ft+1 = Yt + ( 1- ) Ft

• PROMEDIA LOS VALORES HISTÓRICOS HASTA EL

PERÍODO t, CON PONDERACIONES QUE DECRECEN EXPONENCIALMENTE

• INCLUYE UN PARÁMETRO QUE DEFINE LA

VELOCIDAD DE DECAIMIENTO

0

• Ft INCLUYE LAS PONDERACIONES DE OBSERVACIONES

ANTERIORES

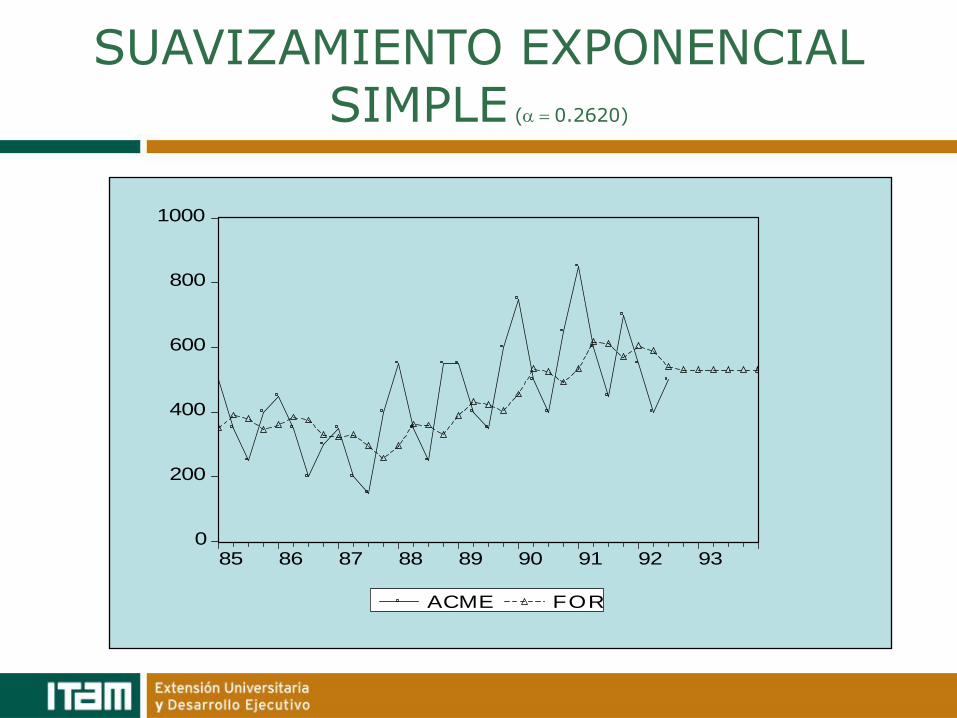

SUAVIZAMIENTO EXPONENCIAL SIMPLE (0.2620)

0

200

400

600

800

1000

85 86 87 88 89 90 91 92 93

ACME FOR

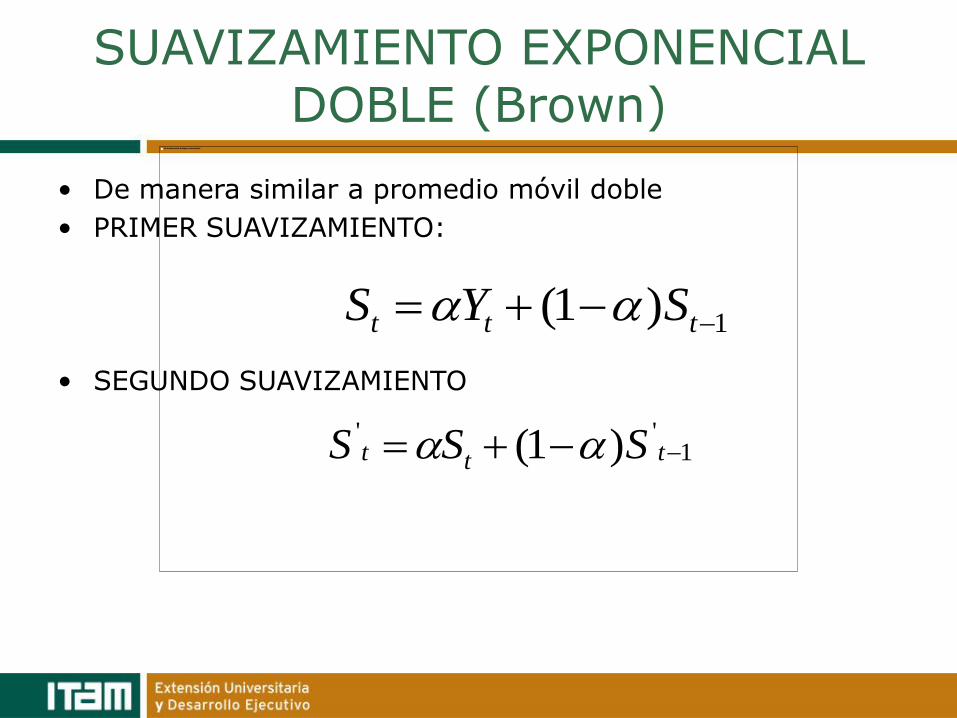

SUAVIZAMIENTO EXPONENCIAL DOBLE (Brown)

• De manera similar a promedio móvil doble

• PRIMER SUAVIZAMIENTO:

• SEGUNDO SUAVIZAMIENTO

1)1( ttt SYS

1'' )1( ttt SSS

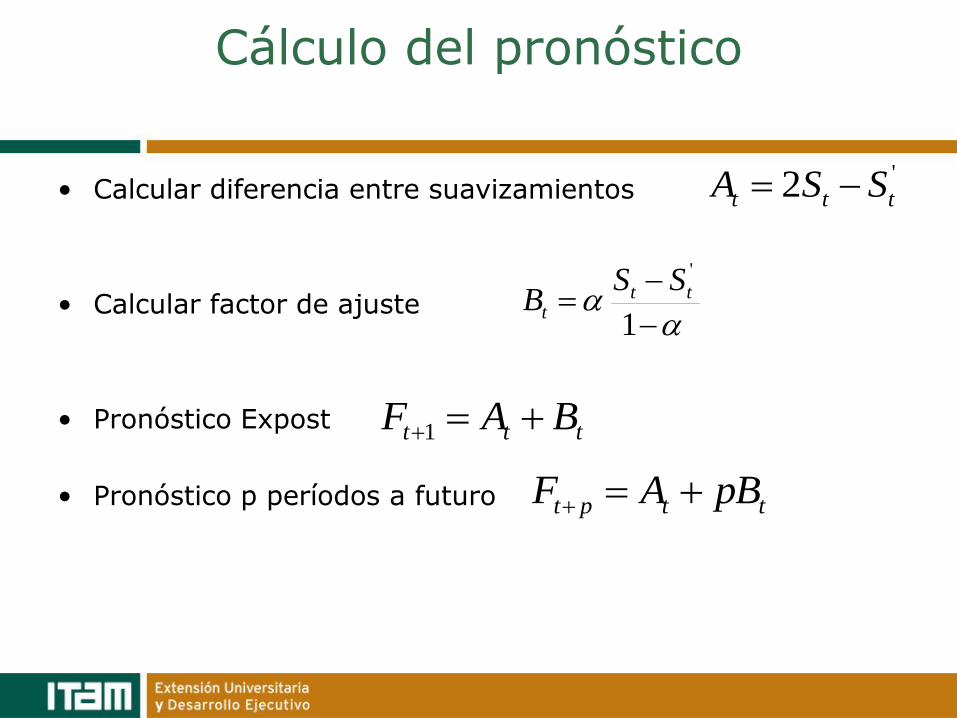

Cálculo del pronóstico

• Calcular diferencia entre suavizamientos

• Calcular factor de ajuste

• Pronóstico Expost

• Pronóstico p períodos a futuro

'2 ttt SSA

1

'

ttt

SSB

ttt BAF 1

ttpt pBAF

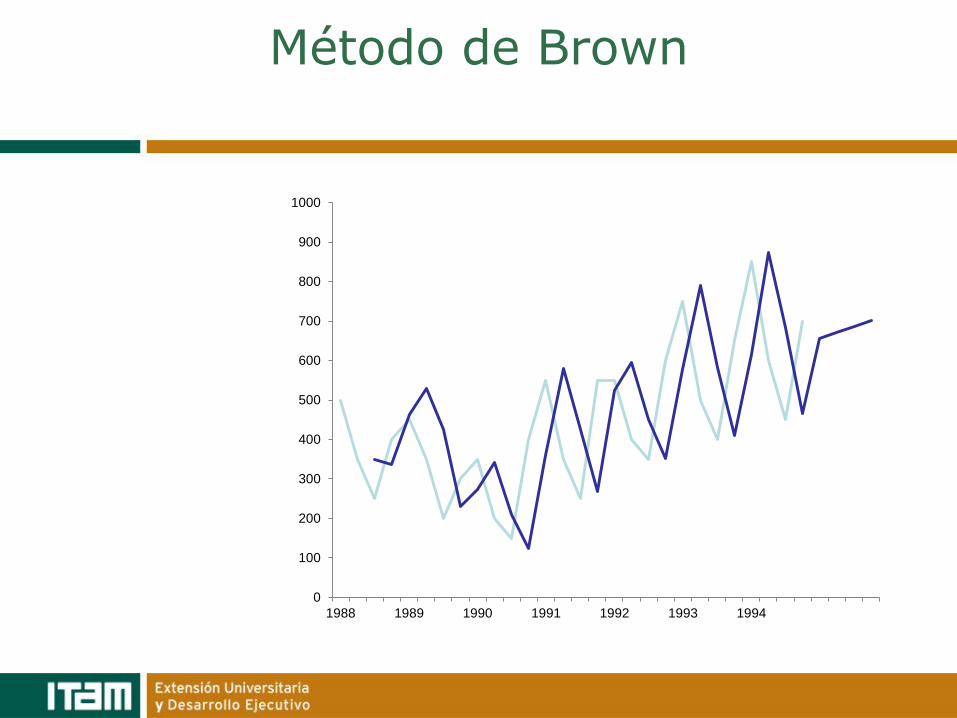

Método de Brown

0

100

200

300

400

500

600

700

800

900

1000

1988 1989 1990 1991 1992 1993 1994

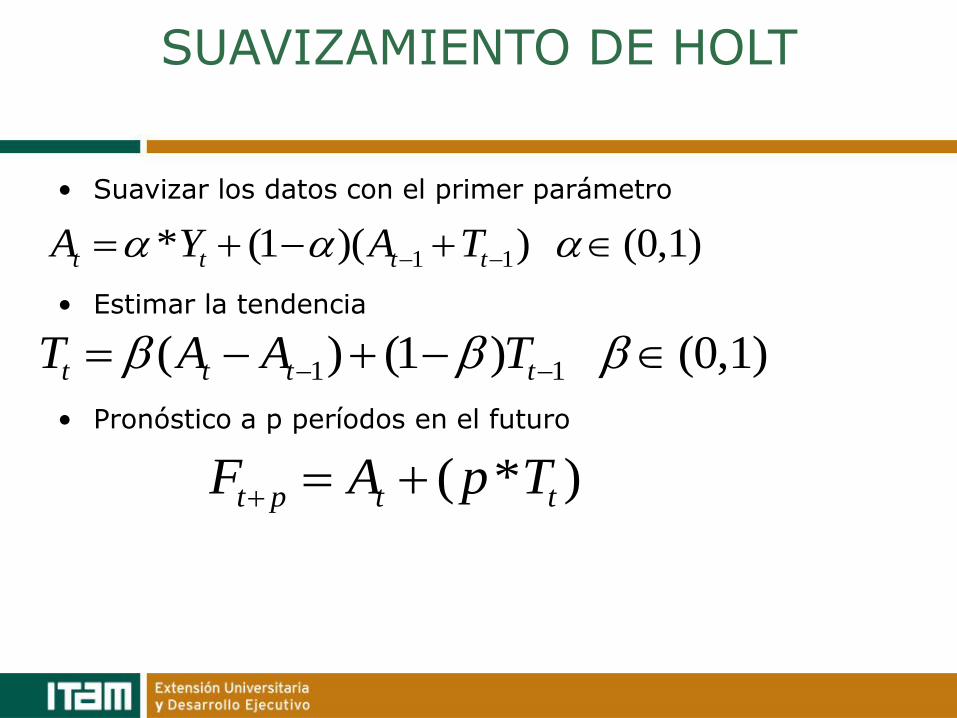

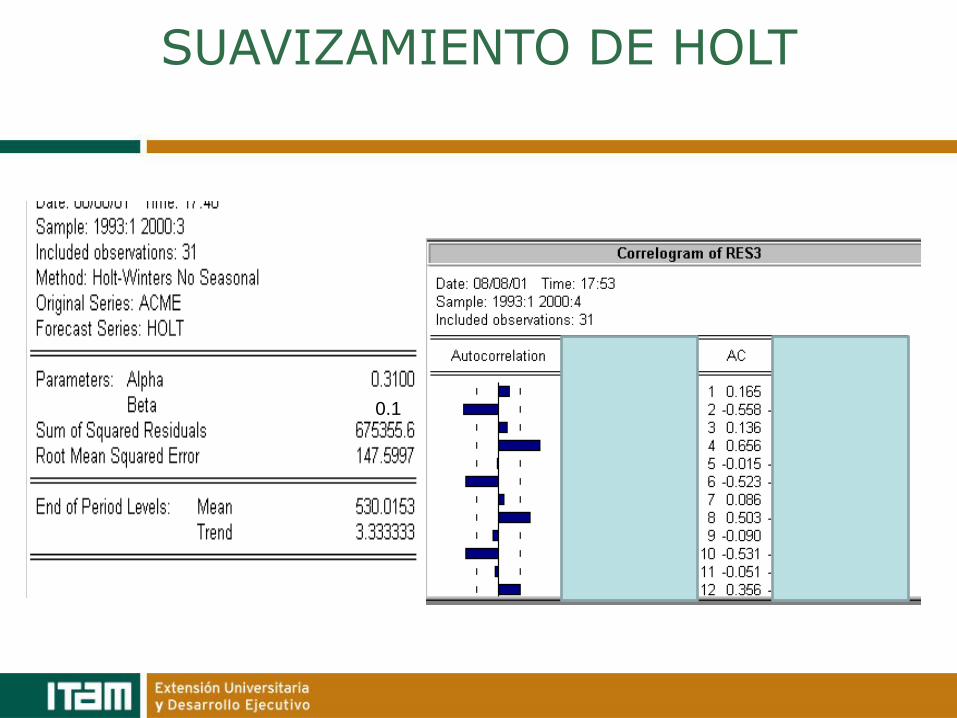

SUAVIZAMIENTO DE HOLT

• Método para ajustar tendencia

• Usa dos parámetros: uno para suavizar pendientes y otro

para estimar tendencia

• Es más sensible a influencias aleatorias

• Mayor flexibilidad para seleccionar los parámetros

SUAVIZAMIENTO DE HOLT

• Suavizar los datos con el primer parámetro

• Estimar la tendencia

• Pronóstico a p períodos en el futuro

(0,1) ))(1(* 11 tttt TAYA

(0,1) )1()( 11 tttt TAAT

)*( ttpt TpAF

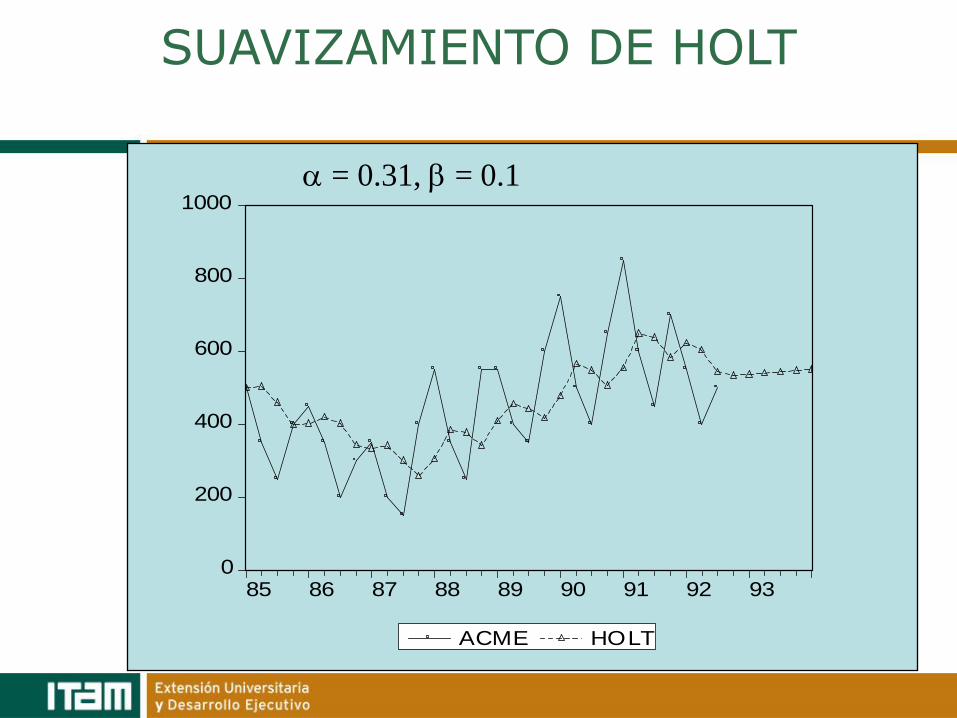

SUAVIZAMIENTO DE HOLT

ACME HOLT RES3 500.0000 500.0000 0.000000 350.0000 503.3333 -153.3333 250.0000 459.1329 -209.1329 400.0000 397.6345 2.365454 450.0000 401.7012 48.29882 350.0000 420.0073 -70.00727 200.0000 401.6382 -201.6382 300.0000 342.4632 -42.46317 350.0000 332.6328 17.36719 200.0000 341.3500 -141.3500 150.0000 300.8645 -150.8645 400.0000 257.4295 142.5705 550.0000 304.9600 245.0400 350.0000 384.2564 -34.25636 250.0000 376.9701 -126.9701 550.0000 340.9424 209.0576 550.0000 409.0841 140.9159 400.0000 456.1017 -56.10173 350.0000 442.0434 -92.04338 600.0000 416.8430 183.1570 750.0000 476.9555 273.0445 500.0000 564.9333 -64.93330 400.0000 548.1371 -148.1371 650.0000 505.5476 144.4524 850.0000 553.6615 296.3385 600.0000 648.8605 -48.86053 450.0000 637.0470 -187.0470 700.0000 582.3953 117.6047 550.0000 622.1864 -72.18637 400.0000 603.1417 -203.1417 500.0000 543.5006 -43.50063

NA 533.3487 NA

SUAVIZAMIENTO DE HOLT

0.1 0.1

SUAVIZAMIENTO DE HOLT

0

200

400

600

800

1000

85 86 87 88 89 90 91 92 93

ACME HOLT

= 0.31, = 0.1

• Ajusta tendencia y variaciones estacionales

• Utiliza tres parámetros

– El primero para suavizar los datos

– El segundo para estimar tendencia

– El tercero para estimar estacionalidad

• Dos modos: aditivo o multiplicativo

– Aditivo si la estacionalidad no cambia con la tendencia

– Multiplicativo si la estacionalidad cambia con la tendencia

SUAVIZAMIENTO DE WINTERS

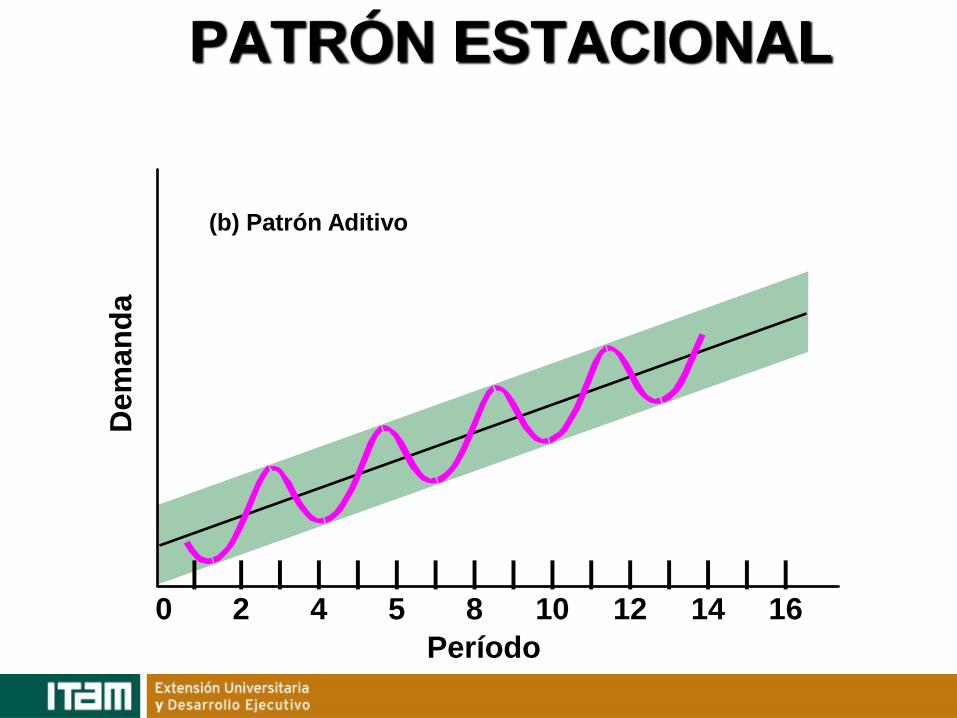

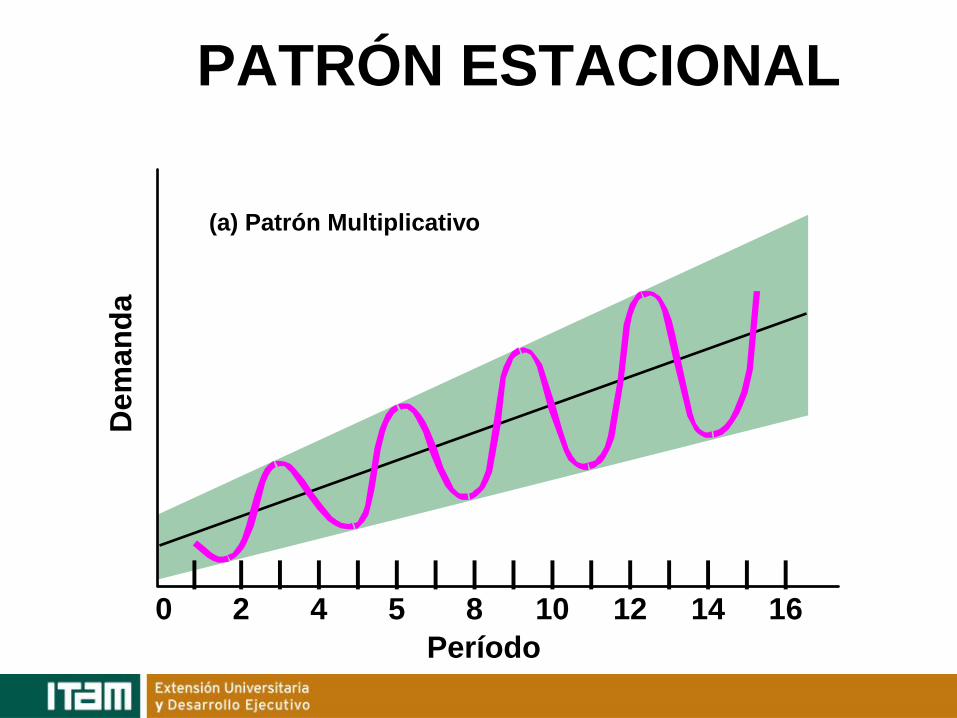

PATRÓN ESTACIONAL

Período

| | | | | | | | | | | | | | | |

0 2 4 5 8 10 12 14 16

De

ma

nd

a

(b) Patrón Aditivo

PATRÓN ESTACIONAL

Período

De

ma

nd

a

(a) Patrón Multiplicativo

| | | | | | | | | | | | | | | |

0 2 4 5 8 10 12 14 16

• Suavizamiento de la serie de datos

• Estimación de la tendencia

• Estimación de la estacionalidad

SUAVIZAMIENTO DE WINTER

(0,1) ))(1()( 11

tt

Lt

tt TA

S

YA

(0,1) )1()( 11 tttt TAAT

(0,1) )1()( Lt

t

tt S

A

YS

• Pronóstico a p períodos en el futuro

SUAVIZAMIENTO DE WINTER

idadestacionalladelongitudL

donde

STpAF pLtttpt

)*(

SUAVIZAMIENTO DE WINTER

0

200

400

600

800

1000

1200

85 86 87 88 89 90 91 92 93

ACME WINTERS

=1 , =0.3, = 0.5

SUAVIZAMIENTO DE WINTERS

0.3

0.5

1

RESIDUOS DE LOS MODELOS

-400

-200

0

200

400

93 94 95 96 97 98 99 00

RES1RES2

RES3RES4

MEDIDAS DE ERROR

MSE

FOR 21062.94

HOLT 21785.66

WINTERS 7209.052

DADO QUE LA SERIE TIENE COMPONENTE

ESTACIONAL, EL MEJOR MODELO ES WINTERS