el presupuesto en la legislación comparada -...

TRANSCRIPT

I.DEFINICIÓN DE PRESUPUESTO

Los autores Samuelson y Nordhaus de-finen el presupuesto de los gobiernoscomo “-los gastos planeados y los in-gresos esperados en un año dado-”1.

Denominado en inglés National Budget,es la previsión normativa y vinculantede todos los ingresos y gastos de unEstado para un determinado períodoque generalmente es de un año.

Sirve para decidir qué gastos tendrá elEstado, cuánto será su monto y cuál suasignación y también como contra-partida, cuáles y cuántos serán los re-cursos para ellos.

En España es indicado como la expre-sión cifrada, conjunta y sistemática delas obligaciones que, como máximo,pueden reconocer el Estado y sus or-ganismos autónomos y de los derechosque se prevean liquidar durante el cor-respondiente ejercicio.

De acuerdo a la definición brindada porel Ministerio de Economía y FinanzasPúblicas en su portal web “Sitio del Ciu-dadano” de la Secretaría de Hacienda,“-El Presupuesto Nacional es la Ley quesanciona el Congreso, donde planificalos ingresos que recibirá el Gobierno ycómo se aplicarán para satisfacer lasnecesidades de la población: salud, se-guridad, justicia y educación entreotras-.”

Determinado ésto, es necesario es-tablecer:

•Destino del gasto•Beneficiario del mismo•Origen de los recursos

Toda asignación estipulada por el Pre-supuesto genera efectos en laeconomía nacional ya que vuelca re-cursos que serán utilizados paragenerar empleo, demanda agregada,inversión y ahorro, entre otros.

En todo caso, es la herramienta que de-fine la política económica y social deun Estado entendiendo la existencia dela necesidad de este último.

Juan Bautista Alberdi en su obra El Sis-tema Rentístico y Económico de laConfederación Argentina (editada en1.854) manifestó que “-La riqueza im-porta a la prosperidad de la Nación y ala existencia del poder. Sin rentas nohay gobierno; sin gobierno, sinpoblación, sin capitales, no hay Es-tado”2.

La Constitución Nacional establece ensu artículo 75 inciso 8) que es facultaddel Congreso fijar anualmente el pre-supuesto de gastos y cálculo de recur-sos.De acuerdo a la opinión de algunos leg-isladores la Ley de Presupuesto deberíaser “Ley de Leyes”.

Si bien la doctrina más tradicional de-fine el Presupuesto como un cálculoprevio y exacto de los ingresos o recur-sos y de los egresos o gastos fijadospor el Poder Legislativo para ser real-izado en un período administrativo quehabitualmente es de un año, juristascomo Bidart Campos opinan que “-noes posible determinar rígidamente concifras inamovibles el “máximo de los re-cursos disponibles”, pero propone apartir de una evaluación objetiva- dis-tribuir los ingresos y los gastos de laHacienda Pública priorizando escalon-adamente lo más valioso”3-.

1. Características propias

Todo Presupuesto tiene tres rasgos típi-cos:

•Universalidad porque debe contener latotalidad de los gastos públicos parauna determinada vigencia.•Unidad porque impide la existencia depresupuestos múltiples.•Especificidad porque las partidas pre-supuestarias deben asignarse a progra-mas o actividades concretas evitandoasignaciones globales.

Algunos autores agregan otros princip-ios, a saber:

o Claridado Exactitudo Exclusividado Publicidado Anualidado Exactitud

2. Etapas de su formulación

Consta de tres etapas básicas:

o Preparación administrativao Tramitación y sanción legislativao Ejecución

La preparación administrativa corre-sponde al Poder Ejecutivo, el cual re-cepta y analiza los presupuestosestimados por cada Ministerio.

En el aspecto referido a la tramitacióny sanción legislativa, la Doctrina men-ciona dos prácticas distintas:

• La discusión y examen detal-lado del Presupuesto por comisionesdel Legislativo (metodología utilizadaen Estados Unidos).

El Presupuesto En La Legislación ComparadaPor Berhouet, Lorena Solange *

(*) Contadora Pública

1 Samuelson, Paul y Nordhaus, William; “Economía”, décimosexta edición- Mc Graw Hill (Interamericana de España. 1999

2 Alberdi, Juan Bautista; “El Sistema Rentístico y Económico de la Confederación Argentina”

3 Bidart Campos, Germán; “El Orden socioeconómico en la Constitución”. Buenos Aires, Argentina, 1999, pág. 343.

DOCUMENTOS TÉCNICOS 2012

43Documentos previos sin correcciones. Prohibida su reproducción

• El estudio del Presupuesto porel plenario del Congreso (sistema vi-gente en Reino Unido).

La mayoría de los países utiliza elprimero de ambos métodos.

Una vez aprobado el Presupuesto den-tro del término legal que generalmente,es un mes antes de su entrada en vi-gencia, o sea alrededor del 1 de Di-ciembre del año anterior al ejerciciopresupuestado, se ejecuta el mismo enel plazo comprendido entre el 1 deEnero y el 31 de Diciembre.Posteriormente existe una etapa decontrol que puede llevarse a cabo dedos formas:

•Jurisdiccional efectuada por un Tribu-nal de Cuentas •Parlamentaria delegada en un órganoadministrativo

Antes de la Reforma Constitucional de1.994 el control en nuestro país eraefectuado por dos entes:

•Contaduría General de la Nación (con-trol interno)•Tribunal de Cuentas (control externo)

Ahora bien, este último organismo de-pendía jerárquicamente del Poder Ejec-utivo vulnerando un principio básico detodo sistema de control que establecela independencia entre el organismo decontrol (Tribunal de Cuentas) y contro-lado (Poder Ejecutivo).

La Reforma precedentementecitada introdujo una modificación sus-tancial a través del artículo 85 de laConstitución Nacional que crea la Au-ditoría General de la Nación como elórgano encargado de realizar el controlexterno del Sector Público Nacional(S.P.N.).

II. ANTECEDENTES HISTÓRICOS

Las finanzas públicas surgen como unanecesidad de la comunidad al estable-cerse esta última como forma de vidadel ser humano. Los gastos de lamisma deben ser soportados por todossus miembros organizados en forma ju-rídica.

La primer referencia histórica data dela época del Rey Salomón quien es-tablece el pago de impuestos parasostener los gastos de su palacio queantes eran sustentados por su erariopersonal.

Se presume que la noción de Pre-supuesto entendido tal como unproyecto de gastos futuros e ingresosrequeridos para su sostenimiento,surge de la Carta Magna de 1.215 fir-mada por el Rey inglés Juan Sin Tierra.

Como institución el Presupuestoaparece con la noción de Constituciónen el siglo XVII en Inglaterra y en Fran-cia en 1.789 con la Asamblea Consti-tuyente.

III. CONSTITUCIÓN Y ECONOMÍA

En toda sociedad actual, los hechoseconómicos deben estar intrínseca-mente relacionados con el orden con-stitucional.

A partir de la labor desarrollada por loseconomistas Thorstein Veblen y su dis-cípulo, John Kenneth Galbraith, de laescuela institucionalista económicafundada por el primero a fines del sigloXIX en Estados Unidos y de la doctrinaconstitucional europea de la segundamitad del siglo pasado (principalmenteen Italia, Portugal y Alemania), surge lanecesidad de analizar los hechoseconómicos en relación a las disposi-ciones de las leyes y las instituciones.

En los países más avanzados, ésto severifica con mayor claridad, otorgandoa los distintos Poderes democráticoslas facultades de planificación, ejecu-ción y control de las disposicioneseconómicas.

En tanto que en países menos desar-rollados, las decisiones de naturalezaeconómica son impuestas por el PoderEjecutivo con escasa o nula interven-ción del resto de los poderes.

Esta situación afecta en forma sustan-cial los aspectos vinculados con lamarcha del Estado y en particular conel Presupuesto, elemento decisorio desingular relevancia para el futuro deese Estado.

IV. SITUACIÓN EN NUESTRO PAÍS

Legislación vigente:

En nuestro país, la norma rectora enmateria de Presupuesto es la Ley N°24.156, sancionada el 30-09-1.992 de-nominada Administración Financiera yde los sistemas de control del SectorPúblico Nacional.

Etapas del Presupuesto:

La elaboración del Presupuesto constade cuatro etapas:

1) Formulación presupuestaria porparte del Poder Ejecutivo quien disponelas prioridades y políticas públicas pri-oritarias para el año siguiente evalu-ando los recursos, principales variablesmacroeconómicas proyectadas y cal-culando las erogaciones necesariaspara solventar las políticas fijadasantes del 15 de Septiembre fecha en laque envía el proyecto de Ley de Pre-supuesto al Congreso Nacional.2) Discusión y aprobación por parte delPoder Legislativo, el cual sugiere mod-ificaciones al proyecto recepcionado yfinalmente aprueba la Ley de Pre-supuesto para el próximo año.3) Ejecución presupuestaria efectuadapor los tres poderes de los Estadosdemocráticos (Ejecutivo, Legislativo yJudicial) a medida que se perciben losrecursos previstos en la etapa de For-mulación Presupuestaria.4) Evaluación y Control efectuados porlos Poderes Ejecutivo y Legislativo. Serealiza tanto durante la ejecución pre-supuestaria como con posterioridad.Finalizado el ejercicio, el Ejecutivo con-fecciona la Cuenta de Inversión através de la cual rinde cuentas al Con-greso de lo realizado durante el año.Asimismo, en forma trimestral, realizael seguimiento físico y financiero delPresupuesto. El tema de la composi-ción de los órganos de control resultaun aspecto de singular relevancia yaque de acuerdo a la composición delCongreso se integrarán aquéllos ypueden producirse situaciones en lasque la mayoría de los integrantes cor-respondan al signo político del partidogobernante si éste tiene mayoría en lasCámaras, generándose coincidencia depensamiento entre controlante y con-trolado.

44 Documentos previos sin correcciones. Prohibida su reproducción

XXII Encuentro de Administradores Fiscales

Presupuestos 2.011 y 2.012:

El Presupuesto 2.011 fue establecidomediante Ley N° 26.728 (B.O. 28-12-11).

En cuanto al Presupuesto Nacionalpara 2.012, y como el Poder Legislativono aprobó el proyecto enviado por elPoder Ejecutivo hasta el 30-11-2.011,este último resolvió gobernar con el vi-gente para 2.011, de acuerdo a la fac-ultad otorgada por el artículo 27 de laLey N° 24.156. El Parlamento votó unapauta de gastos de $ 505.129 millonesy de $ 668.290 millones para ingresos.

V. SITUACIÓN EN OTROS PAÍSES

Algunos países, en especial los nórdi-cos han desarrollado desde la décadadel 40 del siglo pasado la teoría de lospresupuestos cíclicos o plurianuales enbase a su posibilidad de previsión y decompensación de ciclos económicospositivos (altos ingresos) con otrosdeficitarios (menores ingresos y may-ores gastos).

En el aspecto referido al control, el cualpuede ser, tal como se dijo en párrafosprecedentes, jurisdiccional o parlamen-tario, es posible observar que en Fran-cia el mismo es jurisdiccional medianteuna Corte de Cuentas y en nuestropaís, con posterioridad a la Reforma de1.994, legislativo.

Así, es posible observar similitudes ydiferencias entre los distintos sistemaspresupuestarios.

Para este trabajo se analizó la situaciónen varios países de Latinoamérica y Eu-ropa con relación a ciertos aspectostales como la formulación del pre-supuesto, su aprobación y control yotros específicos como sus cláusulasrespecto de la posibilidad de contraerempréstitos cuando los recursos auto-generados no alcanzan para cubrir elgasto público.

Asimismo, se compararon las leyes pre-supuestarias argentina y española,destacando sus similitudes y sus difer-encias fundamentales y exponiendosus Presupuestos de ingresos para elejercicio 2.012.

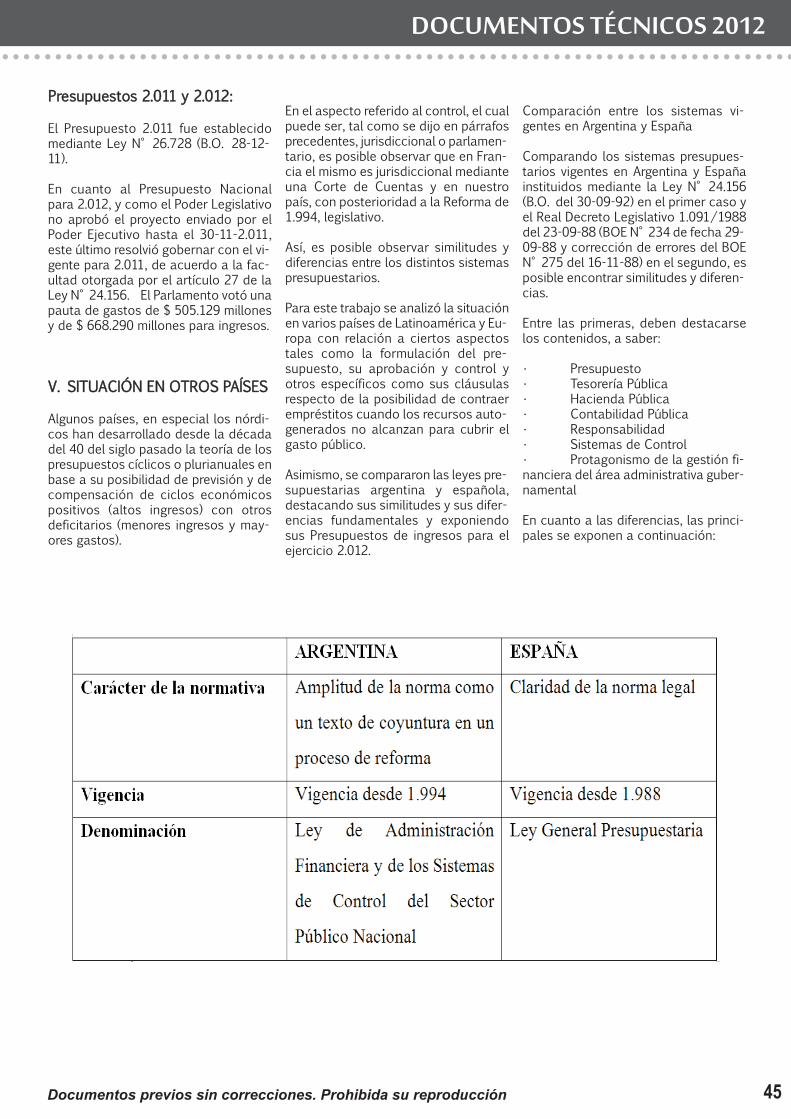

Comparación entre los sistemas vi-gentes en Argentina y España

Comparando los sistemas presupues-tarios vigentes en Argentina y Españainstituidos mediante la Ley N° 24.156(B.O. del 30-09-92) en el primer caso yel Real Decreto Legislativo 1.091/1988del 23-09-88 (BOE N° 234 de fecha 29-09-88 y corrección de errores del BOEN° 275 del 16-11-88) en el segundo, esposible encontrar similitudes y diferen-cias.

Entre las primeras, deben destacarselos contenidos, a saber:

• Presupuesto• Tesorería Pública• Hacienda Pública• Contabilidad Pública• Responsabilidad• Sistemas de Control• Protagonismo de la gestión fi-nanciera del área administrativa guber-namental

En cuanto a las diferencias, las princi-pales se exponen a continuación:

DOCUMENTOS TÉCNICOS 2012

45Documentos previos sin correcciones. Prohibida su reproducción

Cabe destacar que en Argentina, la Leyvigente se titula “Ley de AdministraciónFinanciera y de los Sistemas de Controldel Sector Público Nacional” en tantoque en España se denomina “Ley Gen-eral Presupuestaria” sin alusión especí-fica a la palabra “Público” y no es éste,un aspecto menor ya que existe unaclara distinción entre PresupuestoPúblico y Presupuesto Nacional siendoel primero el que rige sobre la HaciendaPública y el segundo el que comprendea todos los actores de la Economía Na-cional de un Estado.

A continuación se exponen los índicesde ambos plexos normativos los quepermiten conocer el contenido de losmismos.

A) Real Decreto Legislativo 1.091/1988:

• Título Preliminar. Principios Gen-erales.

• Título I. Del Régimen de la Ha-cienda Pública.

1. Capítulo I. Los derechos de la ha-cienda pública.

2. Capítulo II. Las obligaciones de lahacienda pública.

• Título II. De los presupuestos.1. Capítulo I. Presupuestos generalesdel estado.

a. Sección 1°. Contenido yaprobación.b. Sección 2°. Los créditos y susmodificaciones.c. Sección 3°. Ejecución.d. Sección 4°. Ayudas y Subven-ciones públicas.e. Sección 5°. Liquidación.

2. Capítulo II. Organismos cuyas op-eraciones son preponderantemente, decarácter comercial, industrial, fi-nanciero o análogo.

3. Capítulo III. Los programas de ac-tuación, inversiones y financiación desociedades estatales.

• Título III. De la intervención.1. Capítulo I. La intervención de la ad-ministración del estado.

2. Capítulo II. La intervención de los or-ganismos autónomos del estado.

• Título IV. De las operaciones fi-nancieras.

1. Capítulo I. De la deuda pública.

2. Capítulo II. De los avales del estadoo de sus organismos autónomos.

• Título V. Del tesoro público.

• Título VI. De la contabilidadpública.

1. Capítulo I. Disposiciones generales.

2. Capítulo II. De la cuenta general delestado.

3. Capítulo III. Las cuentas económicasdel sector público.

• Título VII. De las responsabili-dades.

• Título VIII. De los presupuestos,de la intervención y de la con-tabilidad de la seguridad social.

• Título IX. De los entes territori-ales.

o Disposiciones adicionales.o Disposiciones transitorias.o Disposición derogatoria.

B) Ley 24.156:

• Título I. Disposiciones generales.• Título II. Del sistema presupues-tario.

o Capítulo I. Disposicionesgenerales y organización del sistema.

1. Sección 1°. Normas técni-cas comunes.

2. Sección 2°. Organizacióndel sistema.

o Capítulo II. Del presupuestode la administración nacional.

1. Sección 1°. De la estructura dela ley de presupuesto general.2. Sección 2°. De la formulacióndel presupuesto.3. Sección 3°. De la ejecución delpresupuesto.4. Sección 4°. Del cierre de cuen-tas.5. Sección 5°. De la evaluación dela ejecución presupuestaria.

o Capítulo III. Del régimen pre-supuestario de las empresas y so-ciedades del estado.

o Capítulo IV. Del presupuestoconsolidado del sector público na-cional.

• Título III. De las responsabili-dades.

• Título IV. Del sistema de la tesor-ería.

• Título V. Del sistema de contabil-idad gubernamental.

• Título VI. Del sistema de controlinterno.

• Título VII. Del control externo.o Capítulo I. Auditoría general de laNación.

o Capítulo II. Comisión parlamentariamixta revisora de cuentas.

o Capítulo III. De la responsabilidad.

• Título VIII. Disposiciones varias.o Capítulo I. Disposiciones generales.

o Capítulo II. Disposiciones transitorias.

o Capítulo III. Disposiciones finales.

En cuanto al ciclo presupuestario, con-viene señalar que en España, el mismoconsta de cuatro fases:

• Elaboración o preparación (6meses aproximadamente)

• Discusión y aprobación (3 mesesaproximadamente)

• Ejecución (1 año aproximada-mente)

• Intervención y control: Judicial de1 año aproximadamente y Leg-islativo de 3 meses aproximada-mente.

Los plazos son similares a los que rigenen nuestro país. Antes del 1 de Abril,las distintas áreas de Gobierno debenpresentar las previsiones de gastos alMinisterio de Economía y Hacienda.Luego, con fecha límite el 1 de Octubre,el Ejecutivo debe presentar el proyectode ley de Presupuestos Generales delEstado ante el Congreso de Diputados,el que podrá aprobarlo, enmendarlo odevolverlo al Ejecutivo. Si el Pre-supuesto no es aprobado antes del 1de Enero del ejercicio económico alque corresponde, se entenderá prorro-gado de forma automática el delperíodo anterior.

En cuanto a los aspectos meramenteeconómicos, conviene señalar que dela comparación entre los Presupuestosde Recursos para el ejercicio 2.012 paraambos países plasmada en gráficosque se acompañan, puede observarseque en el caso argentino los ingresostributarios y las contribuciones a la se-guridad social constituyen la mayorparte de los llamados recursos corri-entes representando un 92,3 % deltotal, seguidos de las rentas de lapropiedad y los recursos no tributariosque significan, respectivamente, un 4,9% y un 2,3 % del total, correspondi-endo el resto de los recursos corrientesa las ventas de bienes y servicios ytransferencias corrientes mientras queen el caso español, se verifica unamayor distribución de la participaciónde los recursos en el total, correspon-diendo, igualmente, el mayor por-

46 Documentos previos sin correcciones. Prohibida su reproducción

XXII Encuentro de Administradores Fiscales

centaje (48 %) a los ingresos tributarios,principalmente el Impuesto sobre laRenta que participa en un 41,51 % re-specto del total de recursos presupues-tados, en tanto que en nuestro país, elgravamen con mayor participación enel total de ingresos resulta ser el IVAneto de reintegros (31,84 % sobre eltotal de ingresos estimados).

En Argentina se observa que para elperíodo 2.012 se presupuestó un resul-tado financiero superavitario dandoprioridad en lo que a gastos se refierea los servicios sociales.

En España, el Presupuesto proyectadopara 2.012 contenía medidas de reduc-ción del déficit de la AdministraciónCentral, de gastos por Ministerios y me-didas excepcionales de carácter tribu-tario para elevar los ingresos a travésde la subida del Impuesto a la Rentapara Personas Físicas aprobada el 30-

12-2.011, programa temporal (hasta el30-11-2.012) para incentivar la de-claración de activos no declarados porparte de las personas físicas, lim-itación a las deducciones en el Im-puesto a la Renta de Sociedades,medidas excepcionales para incentivarla tributación de rentas no declaradas(gravamen especial del 8 % para larepatriación de dividendos o rentas de-rivadas de la transmisión de participa-ciones), lucha contra el fraude yrefuerzo en la recaudación de im-puestos especiales a través del tabaco.Complementariamente, se establecióun tipo de gravamen especial, global,que simplifica la forma de regularizar,reforzando la seguridad jurídica delproceso de regularización.

Es de hacer notar que el plan de regu-larización se asemeja bastante, en loque a los objetivos perseguidos se re-fiere, al plan establecido en Argentina a

través de la Ley N° 26.476 (B.O. 24-12-2.008) que resultó satisfactorio para elfin planteado.

Comparación entre los sistemas vi-gentes en países de Latinoamérica

La siguiente comparación se formula enbase a distintas variables, a saber:

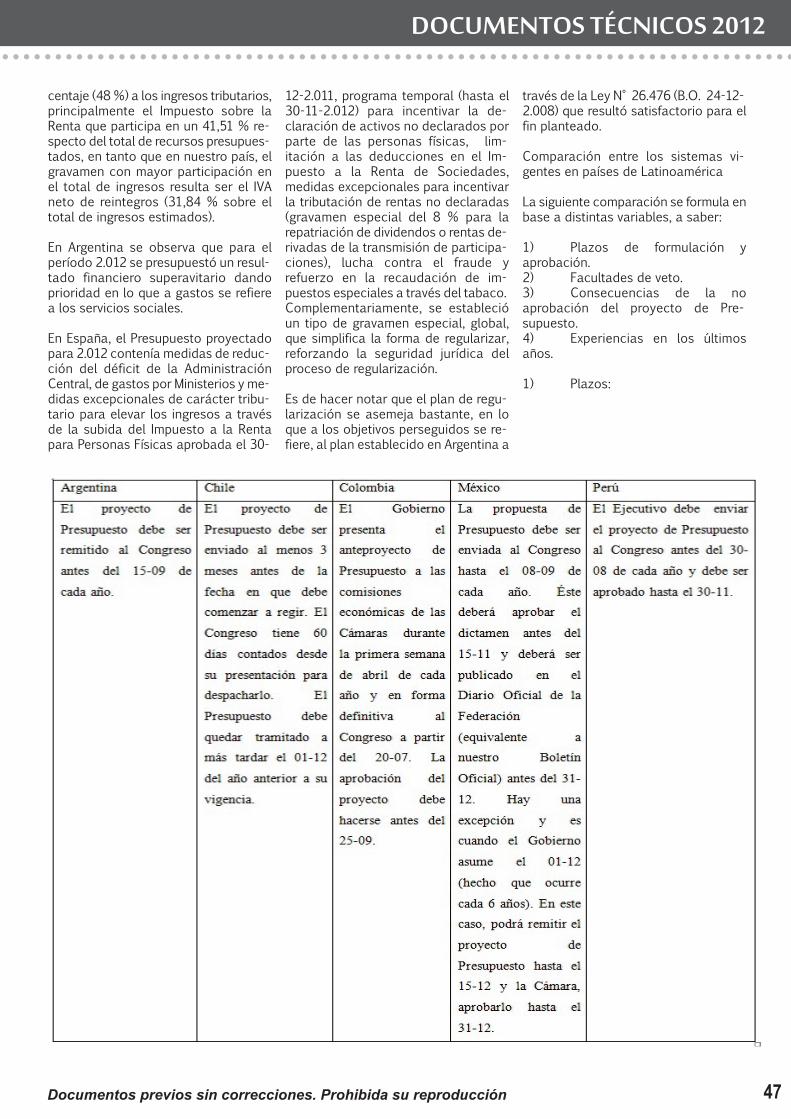

1) Plazos de formulación yaprobación.2) Facultades de veto.3) Consecuencias de la noaprobación del proyecto de Pre-supuesto.4) Experiencias en los últimosaños.

1) Plazos:

DOCUMENTOS TÉCNICOS 2012

47Documentos previos sin correcciones. Prohibida su reproducción

Tal como se observa en el cuadroprecedente, los plazos de formulacióny aprobación son similares en los paíseslatinoamericanos comparados, con lasalvedad de la excepción admitida enMéxico para los años en que hay

comienzo de mandato presidencial-cada 6 años- en que se admite laremisión del proyecto hasta el 15-12 ysu aprobación hasta el 31-12 (Este año,2.012, se produce esta situación en laque, además, cambiará el signo político

del Gobierno al retornar el Partido Rev-olucionario Institucional- PRI- al Poder).

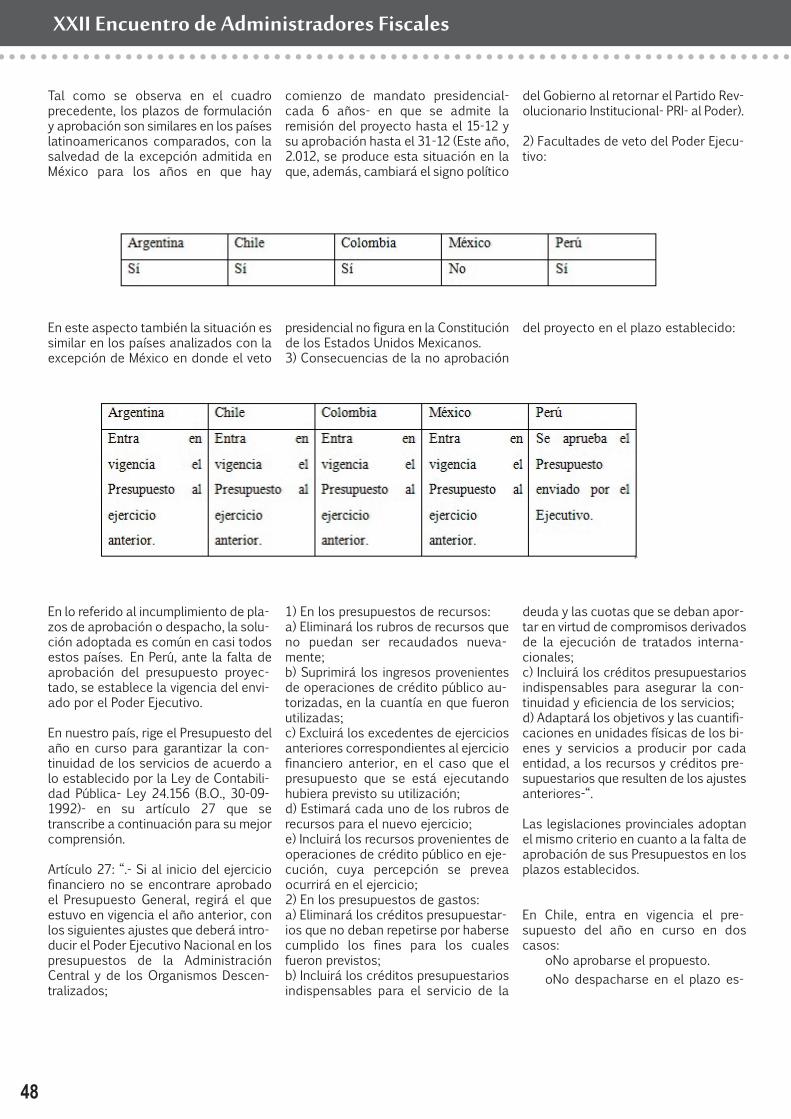

2) Facultades de veto del Poder Ejecu-tivo:

48 Documentos previos sin correcciones. Prohibida su reproducción

XXII Encuentro de Administradores Fiscales

En este aspecto también la situación essimilar en los países analizados con laexcepción de México en donde el veto

presidencial no figura en la Constituciónde los Estados Unidos Mexicanos.3) Consecuencias de la no aprobación

del proyecto en el plazo establecido:

En lo referido al incumplimiento de pla-zos de aprobación o despacho, la solu-ción adoptada es común en casi todosestos países. En Perú, ante la falta deaprobación del presupuesto proyec-tado, se establece la vigencia del envi-ado por el Poder Ejecutivo.

En nuestro país, rige el Presupuesto delaño en curso para garantizar la con-tinuidad de los servicios de acuerdo alo establecido por la Ley de Contabili-dad Pública- Ley 24.156 (B.O., 30-09-1992)- en su artículo 27 que setranscribe a continuación para su mejorcomprensión.

Artículo 27: “.- Si al inicio del ejerciciofinanciero no se encontrare aprobadoel Presupuesto General, regirá el queestuvo en vigencia el año anterior, conlos siguientes ajustes que deberá intro-ducir el Poder Ejecutivo Nacional en lospresupuestos de la AdministraciónCentral y de los Organismos Descen-tralizados;

1) En los presupuestos de recursos:a) Eliminará los rubros de recursos queno puedan ser recaudados nueva-mente;b) Suprimirá los ingresos provenientesde operaciones de crédito público au-torizadas, en la cuantía en que fueronutilizadas;c) Excluirá los excedentes de ejerciciosanteriores correspondientes al ejerciciofinanciero anterior, en el caso que elpresupuesto que se está ejecutandohubiera previsto su utilización;d) Estimará cada uno de los rubros derecursos para el nuevo ejercicio;e) Incluirá los recursos provenientes deoperaciones de crédito público en eje-cución, cuya percepción se preveaocurrirá en el ejercicio;2) En los presupuestos de gastos:a) Eliminará los créditos presupuestar-ios que no deban repetirse por habersecumplido los fines para los cualesfueron previstos;b) Incluirá los créditos presupuestariosindispensables para el servicio de la

deuda y las cuotas que se deban apor-tar en virtud de compromisos derivadosde la ejecución de tratados interna-cionales;c) Incluirá los créditos presupuestariosindispensables para asegurar la con-tinuidad y eficiencia de los servicios;d) Adaptará los objetivos y las cuantifi-caciones en unidades físicas de los bi-enes y servicios a producir por cadaentidad, a los recursos y créditos pre-supuestarios que resulten de los ajustesanteriores-“.

Las legislaciones provinciales adoptanel mismo criterio en cuanto a la falta deaprobación de sus Presupuestos en losplazos establecidos.

En Chile, entra en vigencia el pre-supuesto del año en curso en doscasos:

oNo aprobarse el propuesto.oNo despacharse en el plazo es-

DOCUMENTOS TÉCNICOS 2012

49Documentos previos sin correcciones. Prohibida su reproducción

tablecido (El Congreso tiene 60 díascontados desde su presentaciónpara despacharlo. Para el 01-12debe estar tramitado).

4) Experiencias en los últimos años:

a) En cuanto a la aprobación pre-supuestariab) En cuanto a la transparencia de los

órganos de control.

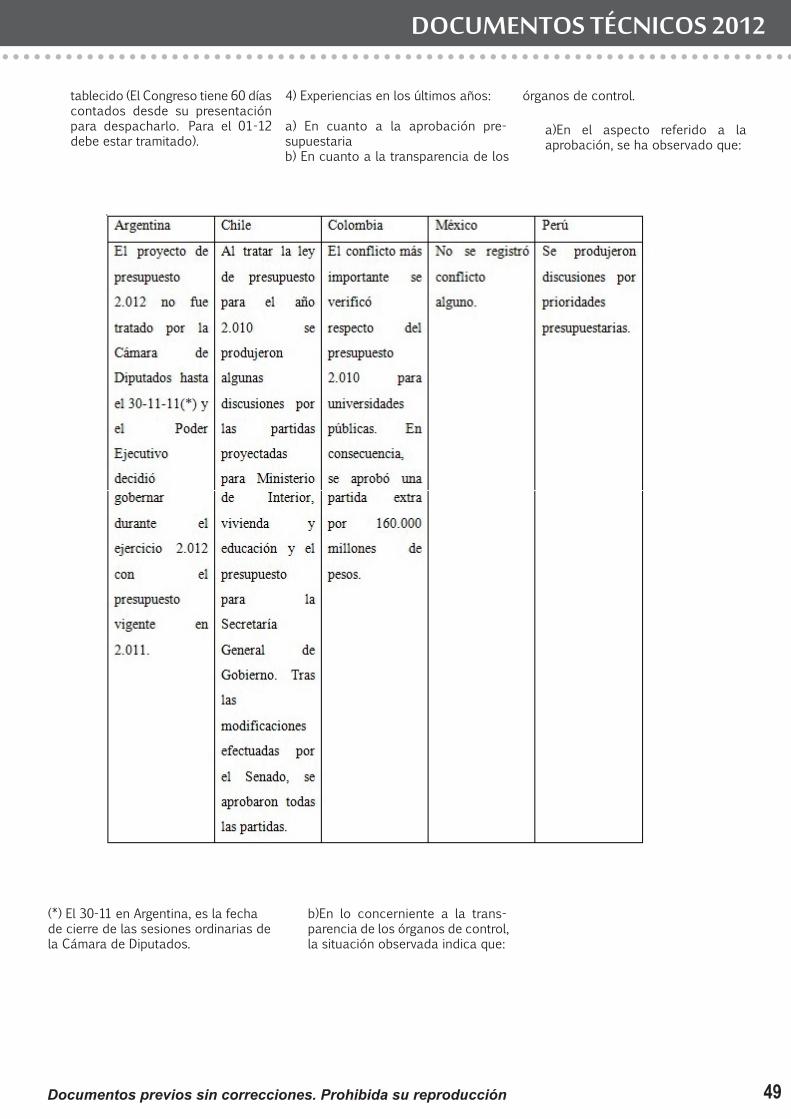

a)En el aspecto referido a laaprobación, se ha observado que:

(*) El 30-11 en Argentina, es la fechade cierre de las sesiones ordinarias dela Cámara de Diputados.

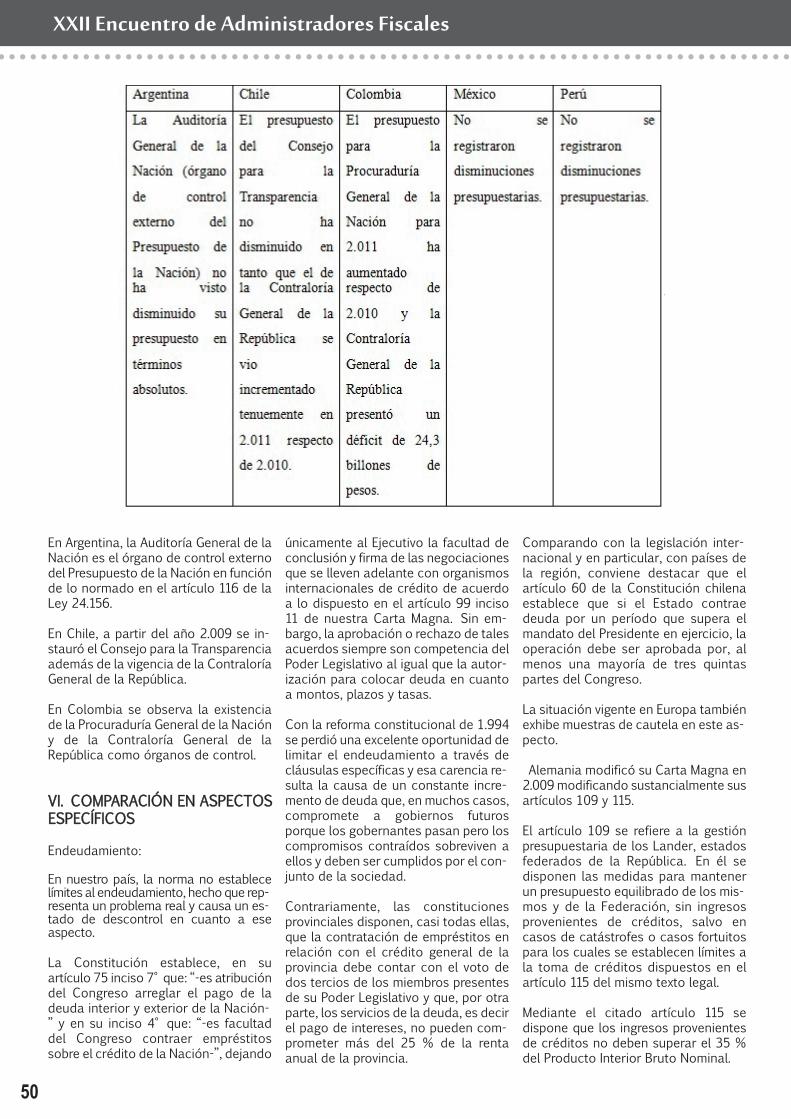

b)En lo concerniente a la trans-parencia de los órganos de control,la situación observada indica que:

50 Documentos previos sin correcciones. Prohibida su reproducción

XXII Encuentro de Administradores Fiscales

En Argentina, la Auditoría General de laNación es el órgano de control externodel Presupuesto de la Nación en funciónde lo normado en el artículo 116 de laLey 24.156.

En Chile, a partir del año 2.009 se in-stauró el Consejo para la Transparenciaademás de la vigencia de la ContraloríaGeneral de la República.

En Colombia se observa la existenciade la Procuraduría General de la Nacióny de la Contraloría General de laRepública como órganos de control.

VI. COMPARACIÓN EN ASPECTOSESPECÍFICOS

Endeudamiento:

En nuestro país, la norma no establecelímites al endeudamiento, hecho que rep-resenta un problema real y causa un es-tado de descontrol en cuanto a eseaspecto.

La Constitución establece, en suartículo 75 inciso 7° que: “-es atribucióndel Congreso arreglar el pago de ladeuda interior y exterior de la Nación-” y en su inciso 4° que: “-es facultaddel Congreso contraer empréstitossobre el crédito de la Nación-”, dejando

únicamente al Ejecutivo la facultad deconclusión y firma de las negociacionesque se lleven adelante con organismosinternacionales de crédito de acuerdoa lo dispuesto en el artículo 99 inciso11 de nuestra Carta Magna. Sin em-bargo, la aprobación o rechazo de talesacuerdos siempre son competencia delPoder Legislativo al igual que la autor-ización para colocar deuda en cuantoa montos, plazos y tasas.

Con la reforma constitucional de 1.994se perdió una excelente oportunidad delimitar el endeudamiento a través decláusulas específicas y esa carencia re-sulta la causa de un constante incre-mento de deuda que, en muchos casos,compromete a gobiernos futurosporque los gobernantes pasan pero loscompromisos contraídos sobreviven aellos y deben ser cumplidos por el con-junto de la sociedad.

Contrariamente, las constitucionesprovinciales disponen, casi todas ellas,que la contratación de empréstitos enrelación con el crédito general de laprovincia debe contar con el voto dedos tercios de los miembros presentesde su Poder Legislativo y que, por otraparte, los servicios de la deuda, es decirel pago de intereses, no pueden com-prometer más del 25 % de la rentaanual de la provincia.

Comparando con la legislación inter-nacional y en particular, con países dela región, conviene destacar que elartículo 60 de la Constitución chilenaestablece que si el Estado contraedeuda por un período que supera elmandato del Presidente en ejercicio, laoperación debe ser aprobada por, almenos una mayoría de tres quintaspartes del Congreso.

La situación vigente en Europa tambiénexhibe muestras de cautela en este as-pecto.

Alemania modificó su Carta Magna en2.009 modificando sustancialmente susartículos 109 y 115.

El artículo 109 se refiere a la gestiónpresupuestaria de los Lander, estadosfederados de la República. En él sedisponen las medidas para mantenerun presupuesto equilibrado de los mis-mos y de la Federación, sin ingresosprovenientes de créditos, salvo encasos de catástrofes o casos fortuitospara los cuales se establecen límites ala toma de créditos dispuestos en elartículo 115 del mismo texto legal.

Mediante el citado artículo 115 sedispone que los ingresos provenientesde créditos no deben superar el 35 %del Producto Interior Bruto Nominal.

DOCUMENTOS TÉCNICOS 2012

51Documentos previos sin correcciones. Prohibida su reproducción

Asimismo, la Constitución española,modificó su Constitución de 1.978 entrelos meses de Agosto y Septiembre de2.011, reformando su artículo 135 y es-tableciendo a través de éste que “-Todas las administraciones públicasadecuarán sus actuaciones al principiode estabilidad presupuestaria-” y que“-El Estado y las comunidades autóno-mas no podrán incurrir en un déficit es-tructural que supere los márgenesestablecidos, en su caso, por la UniónEuropea para sus Estados Miembros-”.

El mencionado artículo 135 consta deseis incisos de los que a modo de re-sumen puede afirmarse que: “-El volu-men de deuda pública del conjunto delas administraciones públicas enrelación con el producto interior brutodel Estado no podrá superar el valor dereferencia establecido en el Tratado deFuncionamiento de la Unión Europea-”.

En este punto corresponde destacarque el Tratado antes mencionado esuna legislación de característicasupranacional respecto de los Estadosmiembros de la Unión y que en el casoespañol, los límites de déficit estructuralestablecidos en el artículo 135 inciso 2de la Constitución entrarán en vigor apartir de 2.020 difiriendo así, la apli-cación de la cláusula de estabilidadpresupuestaria nueve años a futuro.

VII. CONCLUSIONES

El Estado debe fomentar el ahorro ar-ticulando un equilibrio entre ahorro yconsumo. Siguiendo a Keynes, el con-sumo se muestra como motor de laeconomía. Es, sin embargo, el ahorro elque permite que una Nación se desar-rolle atendiendo necesidades de inver-sión para el bien común.

Sin perjuicio de ello, el Estado debeatender las necesidades básicas de lapoblación ya que el desarrolloeconómico no debe prevalecer sobre eldesarrollo humano de los ciudadanos.

Es inconcebible la existencia de Estadosprósperos y ciudadanos pobres o pordebajo de la línea de pobreza connecesidades básicas insatisfechas.

Por otra parte, también es cierto quelos Gobiernos deben propender a lacreación de empleo y que en el caso

puntual del presupuesto, deberíaproyectarse en función a medidas delargo plazo destinadas a la ejecuciónde planes e inversiones tendientes albien común. Lo habitual es que la may-oría de las decisiones presupuestariassean tomadas en base a necesidadesde corto plazo para solucionar proble-mas acuciantes y para obtener apoyopolítico instantáneo según la proximi-dad de actos eleccionarios (comicios).

En el ejercicio fiscal 2.012, y en funciónde lo normado en el artículo 27 de laLey N° 24.156, el presupuesto tuvo sufundamento jurídico en la Ley de Pre-supuesto Nacional N° 26.728, el De-creto de Promulgación N° 259 del27-12-2.011 y la Decisión Administrativade Distribución N° 1 del 10 de enero de2.012; y las modificaciones presupues-tarias efectuadas conforme las normasen aplicación.

A la fecha de finalización de este tra-bajo, el Poder Ejecutivo, a través de suMinistro de Economía, Dr. HernánLorenzino, había presentado al Parla-mento el proyecto de Presupuesto2.013 manifestando como ejes delmismo, la intención de priorizar políti-cas públicas, inversión en área social,pública, educación, salud, ciencia y tec-nología, política agropecuaria, desar-rollo sustentable y cuidado delambiente, seguridad, financiamiento ydeuda pública y estimando una tasa decrecimiento del 4,40 % del ProductoBruto Interno (PBI), un superávit com-ercial de 13.325 millones de dólares,una recaudación de poco más de822.000 millones de pesos (lo que con-stituiría un 23% superior a la del 2.012),una variación promedio anual del Índicede Precios al Consumidor (IPC) del 11% y una cotización oficial del dólar de5,10 pesos por unidad. Se preveía sutratamiento en las Cámaras para laprimera quincena de octubre de 2.012.

El proyecto de Ley de Presupuesto2.013 presenta un significativo ahorrode recursos y una fuerte desaceleracióndel crecimiento del gasto público parael año próximo.

Por otra parte y atento a que en el pre-sente se han comparado los aspectosmás relevantes de la legislación vigenteen cuanto al tema presupuestario enArgentina con las de otros países, cor-responde señalar que a esta fecha, Es-paña aprobó su presupuesto para 2.013con recortes por 40.000 millones de

euros integrados con ajustes y nuevosimpuestos con la intención de reducirel déficit público al 6,3 % en 2.012 y al4,5 % en 2.013 de acuerdo al compro-miso asumido por el Gobierno con laUnión Europea.

El ahorro de 150.000 millones de euroslogrado hasta Septiembre de 2.012 haagravado la caída del consumo, la par-alización de la economía y el aumentode la desocupación, elementos quegeneran el descenso de la recaudaciónfiscal. Asimismo, se observa una dis-minución de recursos destinados asanidad y educación, reducción deprestaciones por desempleo y ayudassociales y congelamiento de contrata-ciones en el sector público.

El ajuste, considerado el mayor de laera democrática, equivale al importeque España debe afrontar por pago deintereses su deuda (superior a 38.000millones de euros). El plan presupues-tario cifra el ajuste total acumuladodesde 2.012 en 102.149 millones deeuros.

Como corolario de la comparación conotros países, se observa que los másdesarrollados adoptan medidas tendi-entes al endeudamiento responsable, ala previsión con independencia de vari-ables aleatorias tales como incremen-tos en la cotización de los principalesproductos nacionales (como se verificaen el estudio de la evolución del preciointernacional del cobre para cinco añosa futuro efectuado por Chile a fin deprevisionar y compatibilizar años demayores ingresos con años de menoresrecursos, lo que ellos denominan “Unsuperávit estructural equivalente a un 0% del Producto Interno Bruto” o lo quees igual: tomar decisiones de gastosconsiderando su capacidad real de fi-nanciamiento a largo plazo y evitarhacer compromisos con cargo a hol-guras transitorias, como cuando el pre-cio del cobre está Alto o la actividadeconómica sobrecalentada), a lamejora de la balanza comercial y a laoptimización de los recursosdisponibles, entre otros.

El objetivo deseable para nuestro país,a mediano plazo, debe ser lograr equi-librar las cuentas públicas nacionales afin de obtener recursos genuinos quepermitan solventar el gasto público conindependencia de factores tales comola cotización internacional de los pro-ductos primarios y por otra parte, san-

Documentos previos sin correcciones. Prohibida su reproducción

ear la economía para reducir el déficitpúblico sin dejar de atender las necesi-dades básicas de los sectores más vul-nerables de la sociedad perofomentando la cultura de la capac-itación, la educación y el trabajo y fa-voreciendo las condiciones para lageneración de puestos de trabajo através de la inversión pública y privadaque debería surgir como consecuenciade reglas claras y seguridad jurídica.

Un superávit comercial basado en lamejora de los productos exportables, elfortalecimiento de la industria que per-mita exportar no sólo bienes primarios

sino también productos con valor agre-gado (industriales) y de ese modo nodepender de variables exógenas comofactores climáticos (propios y ajenos)que es el caso de la sequía en USA, lacual produce el incremento del preciode la soja y el endeudamiento racional,entre otras medidas, servirían para au-mentar los recursos públicos.

Sin perjuicio de ello y atendiendo a unprincipio fundamental de la tributacióncual es el de redistribución es de hacernotar que los impuestos también con-stituyen la principal fuente de recursosnecesaria para sostener la economía

de una Nación siendo los mismos laúnica fuente genuina de ingresos quepermite preservar las instituciones.

VIII. ABREVIATURAS Y SIGLAS UTI-LIZADAS

B.O.: Boletín OficialB.O.E.: Boletín Oficial del Estado(España)P.E.N.: Poder Ejecutivo NacionalS.P.N.: Sector Público Nacional

52

ALBERDI, Juan Bautista: “El SistemaRentístico y Económico de la Confed-eración Argentina” según la Constitu-ción de 1.853.

BIBLIOTECA DEL HONORABLE CON-GRESO DE LA NACIÓN.

BIBLIOTECA DEL CONGRESO NACIONALDE CHILE: “Cómo se elabora y setramita la Ley de Presupuestos”,artículo publicado el 08-11-2.011- San-tiago de Chile, Chile 2.011.

BOGGIANO, Antonio: “La Corte Consti-tucional Federal de Alemania exigerelaciones de coordinación entre elderecho alemán y el derecho europeo”,artículo publicado en La Ley Online-Buenos Aires; Argentina. 2.011.

CAO, Christian Alberto: “La limitación aldéficit y al endeudamiento público. Lasreformas constitucionales española yalemana”, artículo publicado en Sup.Act. del 22-12-2.011- Buenos Aires; Ar-gentina. 2.011.

DIARIO CLARÍN; Edición N° 23.988 del28-09-2.012, Buenos Aires; Argentina.2.012.

FURIA, Lilian y TORRES, Ismael: “Ley deAdministración Financiera. Compara-ción entre el sistema argentino y es-pañol”, artículo publicado en Sup. Act.del 24-07-2.003- Buenos Aires; Ar-gentina. 2.003.

GALBRAITH, John K.: “Historia de laEconomía”, Editorial Ariel, Buenos Aires;Argentina. 1.994.

GIUBERGIA, Miguel: “Presupuesto 2.012.Opinión”, artículo publicado en La LeyOnline- Buenos Aires; Argentina. 2.012.

KEYNES, John Maynard: “Teoría Generalsobre el Empleo, el Interés y el Dinero”,Inglaterra. 1.936

LYNN, Virginia: “Descontrol en el controlpúblico externo”, artículo publicado enLa Ley Online- Buenos Aires; Argentina.2.012.

NEUMARK, Fritz: “Principios de la Im-posición”; Instituto de Estudios Fis-cales- Madrid; España. 1.974.

RED LATINOAMERICANA POR LATRANSPARENCIA LEGISLATIVA: “Pre-supuesto público, características en 5países de Latinoamérica” disponible enwww.transparencialegislativa.org.

SAMUELSON, Paul A. y NORDHAUS,William D.: “Economía”, decimosextaedición, Mc Grau Hill (Interamericana deEspaña). 1.999

SCHAFRIK, Fabiana: “Auditoría Generalde la Nación. ¿Agoniza el control de lascuentas públicas?”, artículo publicadoen La Ley 2.009- B, 1263- Buenos Aires;Argentina. 2.009.

THOMPSON, Roberto: “Los límites con-stitucionales de la deuda pública”,artículo publicado en La Ley 1.998-F,1.199- Buenos Aires; Argentina. 1.998.

THOMPSON, Roberto: “El presupuestoy su control de constitucionalidad”,artículo publicado en La Ley 2.000-D,1.187- Buenos Aires; Argentina. 2.000.

PÁGINAS WEB CONSULTADAS

http://www.bcn.cl/carpeta_temas_profundidad/como-se-elabora-y-se-tramita-la-ley-de-presupuestoshttp://www.economia48.com/spa/d/p re s u p u e s t o s - ge n e ra l e s - d e l -estado/presupuestos-generaleshttp://especiales.lainformacion.com/economia/presupuestos-generaleshttp://www.forexeco.com/economia/ha c i e n d a p u b l i c a / 14 - c i c l o -presupuestario.htmlhttp://www.lamoncloa.gob.eshttp://www.mecon.gov.ar/consulta/detallado/index0.htmlhttp://portaljuridico.lexnova.es/artic-ulo/JURIDICO/32011/la-elaboracion-y-aprobacion

AGRADECIMIENTOS

A la Asociación Mutual Federal de Em-pleados de las Administraciones Fis-cales Públicas por la labor que vienedesarrollando desde 1.990.Al Instituto de Estudios de las FinanzasPúblicas Argentinas por darnos la posi-bilidad de capacitación con profesion-ales de jerarquía internacional.A ambos, por la oportunidad de pre-sentar nuestras monografías en losCongresos anuales.A la Biblioteca del Honorable Congresode la Nación que siempre brinda la in-formación que uno requiere con exce-lente disposición.

XXII Encuentro de Administradores Fiscales

BIBLIOGRAFÍA CONSULTADA