el presupuesto del senasa para el ejercicio 2011: nuevo modelo de gestión orientado a resultados

TRANSCRIPT

El caso SENASAEl caso SENASA

EL SERVICIO NACIONAL EL SERVICIO NACIONAL DE SANIDAD Y CALIDAD DE SANIDAD Y CALIDAD AGROALIMENTARIAAGROALIMENTARIA

Breve reseña

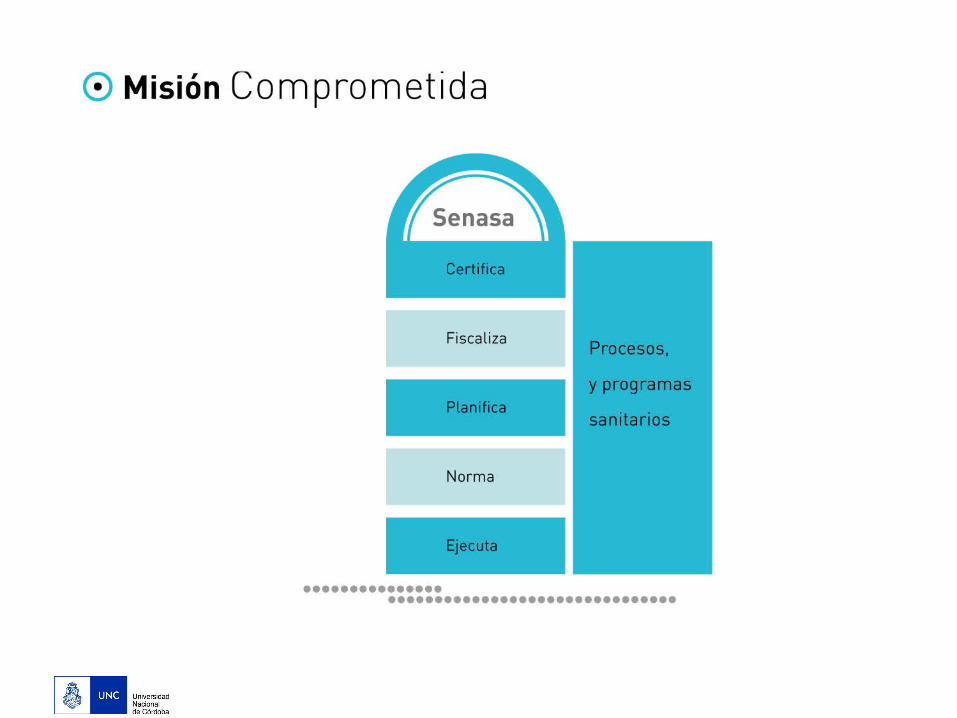

Es un Organismo DESCENTRALIZADO del Estado Nacional, que desarrolla sus actividades dentro de la órbita del Ministerio de Agricultura, Ganadería y Pesca.

Posee un modelo de gestión para el desarrollo de sus acciones con base en todo el país, y en su carácter de organismo descentralizado, su financiamiento proviene, por un lado, de lo percibido por la prestación de servicios (tasas y aranceles), y por otro lado, de la asignación del 0,15% del valor CIF de las importaciones que abonen tributos aduaneros (Ley 25.641).

EL SERVICIO NACIONAL DE SANIDAD Y CALIDAD AGROALIMENTARIA…

EL PROCESO DE EL PROCESO DE FORTALECIMIENTO FORTALECIMIENTO INSTITUCIONALINSTITUCIONAL

Antecedentes

FORTALECIMIENTO INSTITUCIONAL…

En el año 2003, las autoridades del Servicio plantearon un amplio proceso de transformación estratégica con el fin de adecuar la organización al desafío de fortalecer el papel del Estado Nacional en materia de sanidad animal, vegetal, inocuidad y calidad agroalimentaria, en el marco de técnicas y procesos amigables con el medio ambiente.

Es el aporte del organismo sanitario nacional para afrontar el desafío de colocar al país al tope de sus potencialidades y a la sociedad argentina al nivel de sus legítimas aspiraciones en el comercio mundial de alimentos.

LA GESTION POR RESULTADOS EN EL SENASA…

Se busca transformar el modelo de gestión vigente (centrado en la atención a normas, procedimientos y rutinas) complementándolo con un modelo de gestión cuyo eje esté puesto básicamente en el LOGRO DE RESULTADOS.

Estos resultados deben responder a las necesidades y demandas del ciudadano, los requerimientos de la sociedad y al impacto de las políticas del sector público.

Ello no implica instaurar una administración que no esté sujeta a las normas, sino, en los casos que sea necesario, reformularlas y simplificarlas con el objetivo de:

•Facilitar el sistema de toma de decisiones para lograr una adecuada implementación de las políticas públicas;

•Canalizar las demandas de la sociedad para brindar los servicios requeridos, con calidad y a entera satisfacción de la ciudadanía.

LA GESTION POR RESULTADOS EN EL SENASA…

Un modelo de estas características implica la vinculación de cuatro componentes:

i.i. El planeamiento estratégico, cuyo producto es el PLAN ESTRATÉGICO INSTITUCIONAL (PEPS).

ii.ii. El proceso de programación, formulación y ejecución presupuestaria, en donde el presupuesto es utilizado como una efectiva herramienta de gestión (PRESUPUESTO POR RESULTADOS).

iii.iii. El montaje de efectivos sistemas de evaluación de resultados, por medio de un conjunto de indicadores que permitan identificar las causas de los desvíos que se produzcan e introducir medidas correctivas (CONTROL DE GESTIÓN).

iv.iv. La adecuación de la estructura organizativa (NUEVA ESTRUCTURA).

NUEVA ESTRUCTURA NUEVA ESTRUCTURA ORGANIZATIVAORGANIZATIVA

NUEVA ESTRUCTURA ORGANIZATIVA…

La implementación de un modelo de gestión basado en la DESCENTRALIZACIÓN OPERATIVA, cuya estructura se ve reflejada en la sanción del Decreto N° 825/10, tiene como finalidad el alcanzar mayores niveles de eficiencia y eficacia en las acciones a partir de un mayor acercamiento de la organización a los ámbitos de detección de problemas, favoreciendo así un mejor diseño de los esquemas de solución de los mismos.

EL PLANEAMIENTO EL PLANEAMIENTO ESTRATÉGICO ESTRATÉGICO PARTICIPATIVO (PEPS)PARTICIPATIVO (PEPS)

EL PLANEAMIENTO ESTRATÉGICO PARTICIPATIVO DEL SENASA (PEPS)…ETAPA ESTRATÉGICA

En el marco del Planeamiento Estratégico Participativo del Senasa (PEPS), se redefinieron la MISION, VISION y VALORES que debían guiar el accionar institucional.

Luego se consensuaron una serie de EJES ESTRATEGICOS, que son las líneas maestras de acción de mediano o largo plazo, seleccionadas a partir de los mandatos organizacionales, las políticas públicas y los análisis de escenarios; sintetizan lo que el Servicio espera lograr para cumplir con su misión. A cada eje le corresponde una serie de OBJETIVOS ESTRATEGICOS.

EL PLANEAMIENTO ESTRATÉGICO PARTICIPATIVO DEL SENASA (PEPS) … ETAPA OPERATIVA

Seguidamente, se buscó traducir estos ejes estratégicos o líneas de acción en PROGRAMAS OPERATIVOS, donde se identificaron objetivos, metas, productos, indicadores de resultados, volúmenes de actividad, recursos necesarios y responsables. En el marco de estos programas técnico-operativos se organizarían los procesos productivos de toda la entidad.

Cada programa técnico-operativo debió delimitar su producción. Del análisis de los procesos productivos, surgió un listado de PRODUCTOS (bienes o servicios) que el Organismo brinda a una población objetivo determinada.

EL PLANEAMIENTO ESTRATÉGICO PARTICIPATIVO DEL SENASA (PEPS) … ETAPA OPERATIVA

A esta etapa de definiciones le siguió una de vinculación operacional a nivel del presupuesto.

Para cada uno de los PRODUCTOS, se establecieron METAS trimestrales y anuales; luego, se definieron los INSUMOS y cantidades necesarias para la obtención de cada una de las metas de producto establecidas.

EL PRESUPUESTO EL PRESUPUESTO ORIENTADO A ORIENTADO A RESULTADOSRESULTADOS

EL PRESUPUESTO ORIENTADO A RESULTADOS…

El PRESUPUESTO es el medio adecuado para preveer y decidir la producción que se va a realizar en un período determinado, así como para asignar formalmente los recursos que esa producción exige.

En ese sentido, tanto los objetivos estratégicos, así como las acciones operativas definidas en el marco del PLANEAMIENTO ESTRATÉGICO PARTICIPATIVO, deben estar expresadas, tanto en términos físicos como financieros, en el Presupuesto Anual de la Institución.

De ello se desprende la necesidad de readecuar la ESTRUCTURA INTERNA DEL PRESUPUESTO.

Cada organización es responsable de producir la APERTURA PROGRAMÁTICA (o estructura interna del presupuesto) inherente a sus mandatos políticos e incumbencias, fines, procedimientos y recursos; esta debe ser fidedigna de las relaciones funcionales que la institución organiza para cumplir con su misión.

En el marco del proceso de cambio institucional, consolidado a partir de la implementación de una nueva estructura organizativa y creación de 14 Centros Regionales, se trabajó en la redefinición de la red programática; resultaba claro que la estructura del Presupuesto debía reflejar la nueva estrategia de intervención en materia sanitaria propuesta por las autoridades del Servicio, facilitando la vinculación entre los resultados esperados y los recursos disponibles.

LA NUEVA LA NUEVA ESTRUCTURA PRESUPUESTARIA PARA EL TRIENIO 2011/2013…

EL PRESUPUESTO PARA EL TRIENIO 2011/2013

SISTEMA INFORMATIC

O

EL PRESUPUESTO PARA EL TRIENIO 2011/2013Etapa de formulación…

•CENTROS DE GASTO

•PRODUCTOS y METAS DE PRODUCCIÓN

•INSUMOS

EL SISTEMA DE EL SISTEMA DE CONTROL DE GESTIONCONTROL DE GESTION

Si no se miden los resultados, no se puede distinguir entre el éxito y el fracaso;

Si no se puede reconocer el éxito, no se puede aprender de él; Si no se puede reconocer el fracaso, no se puede corregir.

(Osborn/Gaebler)

LA EVALUACIÓN DE RESULTADOS…

La implementación de un PRESUPUESTO POR RESULTADOS conlleva la puesta en práctica de un sistema de SEGUIMIENTO Y EVALUACIÓN DE PROGRAMAS Y PROYECTOS.

No obstante ello, la Resolución Senasa Nº 748/2010 aprueba los lineamientos para el “CONTROL DE GESTIÓN” (diferenciado y complementario de la evaluación de programas).

La finalidad del Control de Gestión es conocer la situación de los procesos de la organización en un momento determinado; para ello se prevé realizar un seguimiento de las actividades de cada Centro Regional, con el propósito de orientar la gestión hacia el logro de los objetivos definidos por la política pública para el Organismo.

LA EVALUACIÓN DE RESULTADOS…

EL PRESUPUESTO EL PRESUPUESTO 2011 EN NÚMEROS2011 EN NÚMEROS

EL PRESUPUESTO 2011 EN NÚMEROSPresupuesto Anuales (todas las fuentes de financiamiento)…

2006 % 2007 % 2008 % 2009 % 2010 % 2011 %

Gastos en Personal 175,559 58.51% 177,771 53.41% 249,243 48.75% 320,580 46.52% 383,263 50.27% 558,511 48.18%

Bienes de Consumo 29,521 9.84% 32,813 9.86% 51,698 10.11% 54,467 7.90% 64,650 8.48% 73,261 6.32%

Servicios No Personales 66,197 22.06% 100,231 30.11% 128,952 25.22% 175,635 25.49% 209,379 27.46% 255,326 22.02%

Bienes de Uso 18,516 6.17% 13,574 4.08% 11,993 2.35% 68,457 9.93% 58,353 7.65% 43,499 3.75%

Otros Gastos 10,259 3.42% 8,459 2.54% 69,399 13.57% 70,013 10.16% 46,780 6.14% 228,681 19.73%

Totales 300,052 100% 332,848 100% 511,285 100% 689,152 100% 762,425 100% 1,159,279 100%

EL PRESUPUESTO 2011 EN NUMEROSRecursos por rubros (comparativo 2010 vs. 2011)…

Rubro AÑO 2010 AÑO 2011 % s/total

F12-INGRESOS TRIBUTARIOS (% IMPORTACIONES) 304,500,000 399,800,000 34.49%

F12-INGRESOS NO TRIBUTARIOS (TASAS, ARANCELES Y MULTAS) 264,819,000 533,096,332 45.99%

F-12VENTA DE BS. Y SERV. (REQUERIDOS) 70,636,650 120,168,000 10.37%

F21y22-FUENTES EXTERNAS 122,469,000 96,215,000 8.30%

F11-TESORO NACIONAL - 10,000,000 0.86%

TOTALES 762,424,650 1,159,279,332

LOS RECURSOS TRIBUTARIOSSu origen se localiza en la sanción de la Ley 25.641 del 12 de Septiembre de 2002, que incorpora al inciso a) del artículo 16 del Decreto–Ley 21.680 de fecha 4 de Diciembre de 1956 (Creación del INTA), una asignación sobre las importaciones a depositarse diariamente a la orden del citado organismo.

La misma equivale a 0,65 % del valor total CIF (Costo – Seguro – Flete) de las importaciones. Dichos fondos se detraen de los gravámenes, derechos y tasas que percibe la Administración Nacional de Aduanas (AFIP), y se depositan en forma diaria a la orden del Instituto Nacional de Tecnología Agropecuaria (INTA) en el Banco de la Nación Argentina.

Recién en el presupuesto del Año 2006 (Ley 26.078) se incorpora al Senasa en la distribución. Actualmente, al Organismo le corresponde el 0,15 % del valor total CIF de las importaciones.

EL PRESUPUESTO 2011 EN NÚMEROSMetas físicas…

EL PRESUPUESTO 2011 EN NÚMEROSIndicadores…

Presupuesto

por Resultados

Control de Gestión

Nueva

Estruc

tura

Organ

izativ

a