el patrón bitcoin · participa en presentaciones de libros comparte tu opinión en la ficha del...

TRANSCRIPT

ÍndicePortadaSinopsisPortadillaDedicatoriaPrólogoIntroducciónCapítulo1.DineroCapítulo2.DineroprimitivoCapítulo3.MetalesmonetariosCapítulo4.MonedareguladaporelgobiernoCapítulo5.DineroypreferenciatemporalCapítulo6.ElsistemadeinformacióndelcapitalismoCapítulo7.DinerosólidoylibertadindividualCapítulo8.DinerodigitalCapítulo9.¿ParaquéesbuenoBitcoin?Capítulo10.CuestionessobreBitcoinAgradecimientosBibliografíaÍndicedegráficosÍndicedetablasNotasCréditos

GraciasporadquiriresteeBook

VisitaPlanetadelibros.comydescubreunanuevaformadedisfrutardelalectura

¡Regístrateyaccedeacontenidosexclusivos!Primeroscapítulos

FragmentosdepróximaspublicacionesClubsdelecturaconlosautoresConcursos,sorteosypromocionesParticipaenpresentacionesdelibros

Compartetuopiniónenlafichadellibroyennuestrasredessociales:

Explora Descubre Comparte

SINOPSIS

Bitcoinnosnarralosorígenesylahistoriadeestanuevamonedadigitalqueganacadavezmásadeptos,ynosexponelaspropiedadeseconómicasquelehanpermitidocrecerrápidamente,asícomosusposiblesimplicacioneseconómicas,políticasysociales.

Estelibrosuponeuninteresanteviajeatravésdelahistoriadelastecnologíasencargadasderealizarlasfuncionesdeldinero,desdelossistemasprimitivosdecomercio,comolasconchasmarinas,hastametales,monedas,elpatrónoroyladeudapúblicamoderna.

Es una explicación funcional e intuitiva del funcionamiento del bitcoin, un softwaredescentralizadoydistribuidoquesehaconvertidoenlaprimeraformaimplementadaconéxitodeefectivo digital. Y para terminar, expone las consecuencias políticas de esta nueva forma deeconomíayalgunasde laspreguntasmáscomunessobreel tema:¿Quién locontrola?¿Eselbitcoinparadelicuentes?¿Quésepuedehacerconlasmilesdeimitaciones?

ElpatrónBitcoinLaalternativadescentralizada

alosbancoscentrales

SaifedeanAmmous

TraducidoporMercedesVaqueroGranados

Paramimujerymihija,quemedanunarazónparaescribir.

YparaSatoshiNakamoto,quemeproporcionóalgosobre

loquevalíalapenahacerlo.

Prólogo

porNassimNicholasTaleb

Sigamoslalógicadelascosasdesdeelprincipio.Omejordicho,desdeelfinal:la actualidad.Mientras escribo estas líneas, asistimos a una completa revueltacontraciertaclasedeexpertosenámbitosdemasiadodifícilescomoparaquelosentendamos,comoeldelarealidadmacroeconómica,ámbitosenlosquenosóloelentendidoenlamaterianoestal,sinoquenolosabe.QuelosanterioresjefesdelaReservaFederal,GreenspanyBernanke,noalcanzabanacomprendermuybien la realidad empírica es algo que sólo pudimos descubrir cuando ya fuedemasiado tarde: razónpor lacualdebemos tenercuidadodeaquiéndotamosdelpoderdetomarmacrodecisionescentralizadas.

Lo peor es que todos los bancos centrales operaron siguiendo el mismomodelo,convirtiéndolotodoenunperfectomonocultivo.

Encamposcomplejos, losconocimientosespecializadosnoseconcentran:bajo una realidad orgánica, las cosas funcionan de forma distributiva, comoFriedrich A. Hayek demostró de manera convincente. Pero Hayek utilizó elconcepto de «conocimiento distribuido». Bueno, parece que ni siquieranecesitamosesacosallamada«conocimiento»paraquelascosasfuncionenbien.Tampoco necesitamos la racionalidad individual. Sólo nos hace falta laestructura.

Esto no significa que todos los participantes compartan la toma dedecisionesdeformademocrática.Unparticipantemotivadopuedeconvertirseenunactorquemuevaelfieldelabalanzademaneradesproporcionada(loqueheanalizadocomola«asimetríadelaregladelaminoría»).Ycadapartícipetienelaposibilidaddesereseactor.

De algún modo, bajo la transformación de la escala aflora un efectomilagroso:losmercadosracionalesnorequierenqueningúnagenteconcretosearacional. De hecho, funcionan bien bajo inteligencia cero; un grupo de

inteligencia cero, con el diseño adecuado, se desempeña mejor que unaadministración al estilo soviético e integrada por seres humanos muyinteligentes.

Por estemotivo,Bitcoin1 esuna idea excelente.Satisface lasnecesidadesdel sistema complejo, y no porque Bitcoin sea una criptomoneda, sinojustamenteporqueno tienedueñoniautoridadquepuedadecidir susuerte.Espropiedad de la gente, sus usuarios; y en la actualidad cuenta ya con unatrayectoriadevariosaños,lossuficientescomoparaseruna«cosa»porderechopropio.

ParaqueotrascriptomonedaspuedancompetirconBitcoin,aquéllasdebencontarconlamencionadapropiedadhayekiana.

Bitcoin es una moneda sin gobierno (sin el respaldo de un Estado o unbancocentral).Pero,cabepreguntarse:¿noteníamosoro,platayotrosmetales,otra clasededivisas singobierno?No exactamente.Cuando comerciamos conoro, acabamos haciéndolo con Hong Kong y recibiendo una adjudicación deaccionesallí,quequizánecesitemosparamudarnosaNuevaJersey.Losbancoscontrolan el juego de custodios, o depositarios, y los gobiernos controlan losbancos(o,másbien, losbanquerosylasautoridadesgubernamentalesvan,pordecirlocortésmente,de lamano).DemodoqueBitcoin tieneunagranventajasobre el oro a la hora de efectuar transacciones: el acceso no requiere de uncustodio específico. Ningún gobierno puede controlar qué código tienes en lacabeza.

Porúltimo,Bitcoinpasarásuspropioscontratiempos.Puedefallar.Aunque,sisedieraelcaso,podríareinventarseconfacilidad,yaqueahorasabemoscómofunciona. En su estado actual, tal vez no sea conveniente para realizartransacciones;puedequenovalgaparapagartucafédescafeinadoentucafeteríahabitual.Quizádemomentoseademasiadovolátilparaserunamoneda.Perosetratadelaprimeramonedaverdaderamenteorgánica.

Sumeraexistenciaesunapólizade seguroque recordaráa losgobiernosqueelúltimoobjetoqueelestablishmentpudocontrolar,esdecir,lamoneda,yano es monopolio suyo. Lo cual nos proporciona a nosotros, la multitud, unapólizadesegurocontraunfuturoorwelliano.

NASSIMNICHOLASTALEB22deenerode2018

Introducción

El1denoviembrede2008,unprogramadorinformáticoqueusabaelseudónimoSatoshi Nakamoto envió un correo electrónico a una lista de correo decriptografíaparaanunciarquehabíaestadotrabajandoenun«nuevosistemadedinero electrónicoqueutilizapor completouna redpeer-to-peer (P2P), sin untercerodeconfianza».2Copióelresumendeldocumentodondeseexplicabaeldiseño, así como un vínculo al mismo en internet. Básicamente, el sistemaBitcoinofrecíaunareddepagoconsupropiamonedaautóctona,yutilizabaunsofisticado método para que los miembros pudieran verificar todas lastransaccionessintenerqueconfiarenningúncomponentedelared.Lamonedase emitió a una frecuencia predeterminada para recompensar a los integrantesque destinaban su potencia de procesamiento a verificar las transacciones,premiandoasísutrabajo.Losorprendentedeestainvenciónfueque,alainversaqueotrosintentospreviosdeestablecerunamonedaelectrónica,éstefuncionó.Sibiencontabaconundiseñointeligenteycuidado,nadasugeríaquesemejantepeculiarexperimentofueseainteresaranadiefueradeloscírculosdeexpertosen criptografía. Y eso fue lo que sucedió durante meses, en los que apenasalgunas decenas de usuarios de todo elmundo se unieron a la red,minaron eintercambiaronentresímonedas,lascualescomenzaronaadquirirelestatusdeartículosdecolección,aunqueenformatodigital.

Pero, en octubre de 2009, una casa de cambio en internet3 vendió 5.050bitcoins por 5,02 dólares (a un precio de 1 dólar por cada 1.006 bitcoins), yregistró así la primera compra de un bitcoin con dinero.4 El precio se calculómedianteelcómputodelcostedelaelectricidadquesenecesitabaparaproducirun bitcoin. En términos económicos, se puede afirmar que este momentotrascendentalfueelmássignificativoenlatrayectoriadeBitcoin,quedejódeserun simple juego digital con el que se divertía una comunidad marginal deprogramadorespara convertirse enunbien comercializabley conunprecio; yesto indicaba que alguien, en algún lugar, había elaborado una valoraciónpositivasobreelmismo.El22demayode2010,otrapersonapagócon10.000bitcoinsdospizzasquecostaban25dólares, locualsupuso laprimeravezque

los bitcoins se utilizaban como medio de intercambio. El código habíanecesitado siete meses para pasar de ser un producto de consumo a uninstrumentodecambio.

DesdeentonceshacrecidoelnúmerodeusuariosydetransaccionesdelaredBitcoin,asícomolacapacidaddecómputodedicadaa lamisma,almismotiempoqueelvalorunitariodesudivisasubiódeprisa:excediólos7.000dólaresen noviembre de 2017, superó vertiginosamente los 19.000 dólares el messiguientey,tambiénconrapidez,volvióasituarseentornoalos7.000dólaresenmarzo-abrilde2018.5Trasnueveaños,resultaevidentequeestainvenciónyanoes sólo un juego online, sino una tecnología que ha superado la prueba delmercadoyquemuchosutilizanconmirasalmundoreal,ycuyotipodecambioaparececonregularidadenlatelevisión,losperiódicosylaspáginasweballadode lascotizacionesdeotrasdivisasnacionales.Sepuedeentendermejor la redBitcoin comoun sistemade softwaredistribuidoquepermite transferir fondosutilizandounamonedaprotegidadeuna inflación imprevista, sinnecesidaddetercerosdeconfianza.Enotraspalabras,Bitcoinautomatizalasfuncionesdeunmodernobancocentralylasconvierteenpredeciblesyprácticamenteinmutablesmediantelaprogramacióndeuncódigodescentralizadoentremilesdemiembrosde la red, ninguno de los cuales puede modificarlo sin el consentimiento delresto.EstoconvierteaBitcoinenelprimerejemplooperativomanifiestamentesegurodedineroelectrónicoydemonedafuerteelectrónica.SibienBitcoinesunanuevacreacióndelaeradigital,losproblemasquetieneporobjetoresolver—asaber,proporcionaruntipodedivisaqueestéporcompletoalasórdenesdesudueño,yde laqueseesperaqueconservesuvalora largoplazo—son tanantiguoscomolahumanidadmisma.Estelibroplanteaunaconcepcióndedichosproblemas basada en años de estudio de esta tecnología y de los problemaseconómicos que solventa, y de cómo diversas sociedades han encontradosolucionesalosmismosconanterioridadalolargodelahistoria.PuedequemiconclusiónsorprendaaquienestachanaBitcoindeestafaodeartimañadesuspromotoresydelosespeculadoresparaganardinerorápido.Dehecho,Bitcoinmejoralossistemasanteriorescomo«reservadevalor»,ysuidoneidadentantoquemonedasólidadelaeradigitaltalvezpilleporsorpresaasusdetractores.

Lahistoriapuedeprefigurar loqueestáporvenir,enparticularcuandoseanalizacondetenimiento.Yeltiempodirálosólidosquesonlosargumentosdeeste libro. La primera parte del mismo explica el dinero, su función y suspropiedades.Entantoqueeconomistaconconocimientosdeingeniería,siempre

heprocuradoentenderunatecnologíaenfuncióndelosproblemasquepretendesolucionar,loquepermitelaidentificacióndesuesenciafuncional,asícomolaseparación de sus características secundarias, superfluas e insignificantes. Lacomprensiónde losproblemasque intenta solventar eldineropermiteelucidarporquéunamonedaessólidaonoloes,y,además,posibilitaaplicarestemarcoconceptualparaentendercómoyporquébienesdiversos—talescomoconchasmarinas, abalorios, metales, monedas y billetes respaldados por el Estado (elllamado«dinerodecurso legal»)—handesempeñadolafuncióndedinero,asícomocomprendercómoyporquééstoshanpodidotantofracasarensuintentocomoserviralasociedadcomoreservadevaloreintercambio.

Lasegundapartedellibroexaminalasrepercusionesindividuales,socialesy globales de formas demonedasmás sólidas omenos sólidas a través de lahistoria.Unadivisa sólida permite a la gente pensar a largo plazoy ahorrar einvertirdecaraal futuro.El ahorroy la inversióna largoplazoconstituyen laclave para la acumulación de capital y para el progreso de la civilización. Lamonedaeselsistemademedicióneinformacióndeunaeconomía,yunadivisasólidaesloquepermitequeelcomercio,lainversiónylainiciativaempresarialprocedan sobre una base estable,mientras que unamoneda poco sólida abocatodos esos procesos al caos. Una divisa sólida es también un elementofundamentaldeunasociedadlibre,yaquegarantizaunbaluarteefectivocontragobiernosoEstadosdespóticos.

La tercera parte del libro se centra en analizar en tono crítico los usosposiblesdeBitcoincomoformademonedasólida,ylohaceexaminandotantoalgunos de sus usos que no resulta útil como abordando algunos de los máscomunesmalentendidoseideasequivocadasquesuscita.

Este libro está escrito para ayudar al lector a comprender los aspectoseconómicos de Bitcoin y su utilidad como iteración digital de las numerosastecnologíasempleadasparadesempeñarlasfuncionesdedineroeneltranscursodelahistoria.EstelibronoesunanunciopublicitariodeBitcoinytampocounainvitación a comprar bitcoins. Nada más lejos de mi intención. El valor delbitcoin es probable que permanezca volátil, al menos por un tiempo. La redBitcoin todavíapuede triunfaro fracasar,ypuedehacerloporcualquier razón,tantoprevisiblecomoimprevista.Además,suutilizaciónrequiereconocimientostécnicos y conlleva riesgos, lo cual la hace inadecuada paramuchas personas.Este libro no ofrece asesoramiento en materia de inversión, si bien tiene por

objetivo ayudar a dilucidar las propiedades económicas de la redBitcoin y sufuncionamiento, para que el lector disponga de mayor información antes dedecidirsiquiereutilizarlaono.

Sóloconestegradodeconocimiento,ysólotrasunamplioyarduoestudiosobre los aspectosprácticosyoperacionalesdeusar yposeerbitcoins, deberíaconsiderarse laposibilidaddedepositarvalorenestacriptomoneda.Aunqueelaumentode suvalordemercadopuedehacerqueparezcaunaobviedadcomoinversión,unexamenmásdetenidodelamultitudde«hackeos»,ataques,timosyfallosdeseguridadquehancostadoalagentesusbitcoinsconstituyeunserioaviso para cualquiera que crea que tener bitcoins proporciona un beneficiogarantizado. Si al acabar de leer este libro pensaras quemerece la pena tenerbitcoins, tu primera inversión no tendría que consistir en adquirirlos, sino quedeberíasinvertirtiempoenintentarcomprendercómocomprarlos,guardarlosyposeerlosdeformasegura.ElcarácterintrínsecodeBitcoinhacequeestetipodeconocimientonopuedadelegarseosubcontratarse.NohayopcionesdiferentesaladelapropiaresponsabilidadpersonalrespectoalusodeBitcoin,yafianzarelconocimientodeestaredeslaverdaderainversiónquehayquehacerparaentrarenella.

Capítulo1

Dinero

Bitcoin es la más reciente tecnología en cumplir la función de moneda, uninvento que aprovecha las posibilidades tecnológicas de la era digital parasolucionarunproblemaquepersistedesdequelahumanidadexiste:cómomovervalor económico a través del tiempo y del espacio. Para entender Bitcoin,primerohayqueasimilarquées eldinero,ypara ellonohaymásopciónqueestudiarsufunciónysuhistoria.

Laformamássencillaquetienelagentedeintercambiarvalorespermutarobjetos valiosos entre sí. Este proceso de intercambio directo se denominatrueque,perosóloesprácticoencírculospequeñosdondeseproducenalgunosbienes y servicios. No hay mucho margen para la especialización y para elcomercio en una hipotética economía de una docena de personas aisladas delresto del mundo, donde cada uno de los individuos podría dedicarse a laproducción de uno de los elementos más básicos de supervivencia eintercambiárselosentresídemaneradirecta.Siemprehaexistidoel truequeenlassociedadeshumanas,ysuprácticacontinúahastanuestrosdías;perosetratade algo poco versátil y que sólo permanece en uso en circunstanciasexcepcionales,pornormageneral,entrepersonasbienfamiliarizadasentresí.

Una economía más grande, compleja y sofisticada hace posible que losindividuos se especialicen en la producción de más mercancías diversas, asícomo intercambiarlas entre muchas más personas; gente con la que no semantieneningunarelaciónpersonal,extrañosconquienesesmuypocoprácticomantener un recuento actualizado de bienes, servicios y favores. Cuanto másgrande es el mercado, mayores son las posibilidades de especialización eintercambio, pero también lo es el problema de la coincidencia de deseos; esdecir,elproblemadequeaquelloquesequiereadquirirloproducealguienqueno desea lo que tenemos para vender o intercambiar. La raíz del problema vamuchomásalládelhechodequehayarequisitosdistintosparadiferentesbienes,ytienetresdimensiones.

Enprimer lugar está la falta de coincidencia en las escalas: puedeque elbienqueunoquieranotengaelmismovalorqueelqueunotenga,ypuedequeno sea práctico dividir uno de ellos en unidades más pequeñas. Imagina quequisieras intercambiar zapatos por una casa; no puedes comprar la casa enpequeñospedazosequivalentescadaunodeellosalvalordeunpardezapatos,ytampoco el dueño de la casa querría poseer todos los zapatos cuyo valorconjuntoequivaldríaaldelacasa.Ensegundolugarestálafaltadecoincidenciaenlalíneatemporal:talvezloqueunotengaparavenderseaperecedero,peroloque quiera comprar seamás duradero y valioso, lo cual hace difícil acumularsuficientesproductosperecederospara intercambiarlospor elbienduraderoenunmomentodado.Noesfácilacumularsuficientesmanzanasparatrocarlasdegolpeporuncoche,porqueseestropearánantesdepodercerrarel trato.Y,entercerlugar,existelafaltadecoincidenciadeubicación:quizáunoquieravenderunacasaenunlugarparacomprarotraenotrositio,ylascasas(olamayoríadeellas) no son transportables. Estos tres problemas hacen que el intercambiodirecto sea muy poco práctico, lo que se traduce en que la gente tenga querecurrir a varios niveles de intercambio para satisfacer sus necesidadeseconómicas.

La única manera de evitarlo es a través del intercambio indirecto: unointenta encontrar algún producto que otra persona quiera, y a alguien que lointercambiarácontigopor loque túquierasvender.Estebien intermedioesuninstrumentode cambio, y si bien cualquier producto podría servir como tal, amedida que el alcance y la magnitud de la economía crecen, no resulta muyprácticobuscarsinpararbienesdiferentesqueunacontraparteestébuscando,locualpodríaobligara llevaracabovarioscanjesporcada intercambioqueunoquiera realizar. Una solución mucho más eficaz surgirá de manera natural,aunque sólo sea porque quienes la utilicen seránmuchomás productivos quequienesno lo hagan: surgeunúnico instrumentode cambio (o, a lo sumo, unnúmero más pequeño de medios de intercambio) para que todos canjeen susbienesporelmismo.Unbienalquesedotadelpapeldeinstrumentodecambioampliamenteaceptadosedenominadinero.

Ser un instrumento de cambio es la función por excelencia que define eldinero; enotraspalabras, no se tratadeunbien adquiridopara ser consumido(unbiendeconsumo)niparaserempleadoenlaproduccióndeotrosbienes(unainversión, o bien de capital), sino sobre todopara ser intercambiadopor otrosbienes.Aunqueunainversióntambiéntieneporobjetogenerar ingresosquese

puedanintercambiarporotrosartículos,sediferenciadeldineroentresaspectos:primero,ofreceunretorno,queeldineronobrinda;segundo,siempreimplicaunriesgodefallo,mientrasquesesuponequeeldineroconllevaelmenorriesgo;ytercero,lasinversionessiempredisfrutandeunmenorgradodeliquidezqueeldinero,yrequierenconsiderablescostesdetransaccióncadavezqueseutilizan.Estonospuedeayudaracomprenderporquésiemprehabrádemandadedinero,yporquéposeer inversionesnuncapodrá sustituir del todo al dinero.Lavidahumana se vive con incertidumbre como un hecho, y no podemos saber conseguridad cuándonecesitaremos cierta cantidaddedinero.6Es algode sentidocomún,yqueformapartedeunasabiduríamilenariaencasi todaslasculturashumanas,quealguienquieraguardarpartedesuriquezaenformadedinero,yaque es la propiedad más líquida posible, lo que permite que el dueño puedaliquidar con rapidez en caso de necesitarlo, y porque, además, implicamenorriesgoquecualquierinversión.Elpreciodelaconvenienciadeguardardineroseexpresaenqueconllevaunarenunciaalconsumoquesepodríahaberllevadoacaboconél,ytambiénunarenunciaalretornoquesepodríahaberconseguidosisehubierainvertido.Trasexaminardichaseleccioneshumanasensituacionesdemercado,aCarlMenger,padredelaescuelaaustríacadeeconomíayfundadordel análisismarginal eneconomía, se leocurrió cuál era lapropiedadesencialquellevaaqueunbienseaadoptadoconlibertadcomomonedaenelmercado,yésta es la vendibilidad, la facilidad de venta de un producto en el mercadosiemprequelodeseesutitular,conelmenorperjuicioensuprecio.7

En principio, no hay nada que estipule qué debería ser utilizado comodineroyquéno.Cualquierpersonaquedecidaadquiriralgunacosanoporellamisma,sinocon la intenciónde intercambiarlaporotra,estáconvirtiéndoladehecho en dinero; y como los individuos evolucionan, también lo hacen susopinionesyeleccionessobrequéconstituyeonodinero.Alolargodelahistoriadelahumanidad,muchascosashancumplidolafuncióndemoneda:eloroylaplata, sobre todo, pero también el cobre, las conchasmarinas, piedras de grantamaño, sal, ganado, valores del Estado, piedras preciosas e incluso alcohol ycigarrillosbajociertascircunstancias.Laseleccionesdelagentesonsubjetivas,de modo que no hay una opción de moneda «correcta» o «equivocada». Noobstante,lasdecisionesquesetomensíquedeparanconsecuencias.

Larelativavendibilidaddeunproductosepuedeevaluarenfuncióndelobien que aborden las tres facetas del problema de la falta de coincidencia dedeseosantesmencionada:suvendibilidadendiversasescalas,enelespacioyen

eltiempo.Unbienvendibleendiversasescalassepuedefragmentardemaneraconveniente en unidadesmás pequeñas, o bien ser agrupado en unidadesmásgrandes, lo cual permite que el dueño lo venda en la cantidad que desee. Lavendibilidad en el espacio indica la facilidad de transportar el producto o dellevarloconsigocuandolapersonaviaje,loquehapropiciadoelusodemediosmonetarios que, por norma general, poseen un alto valor por unidad de peso.Hayungrannúmerodebienesquepodríancumplirlafuncióndedineroycontarfácilmenteconambascaracterísticas.Eseltercerelemento,lavendibilidadeneltiempo,lamásimportante.

Lavendibilidaddeunbieneneltiempohacereferenciaasucapacidaddeconservar valor en el futuro, cosa que permitiría a su propietario almacenarriqueza a partir del mismo, lo cual constituye la segunda función del dinero:reservadevalor.Paraqueunbienseavendibleeneltiempotienequeserinmunealdeterioro,alacorrosiónyaotrasclasesdedegradación.Sepuedeafirmarconseguridad que todo aquel que alguna vez creyó poder preservar su riqueza deformaduraderaenpescado,manzanasonaranjasaprendiólalecciónalasmalas,y es probable que esa persona tuviera pocos motivos para atesorar riquezadurante una buena temporada. No obstante, la integridad física a través deltiempo, aunque condición necesaria, es insuficiente para la vendibilidad en eltiempo,yaqueesposiblequeunproductopierdanotablementesuvaloraunquesucondiciónfísicapermanezcainalterada.Paraqueunbienconservesuvalorestambiénnecesarioquelaofertadelmismonoaumentedeformaradicalduranteelperíodoenqueeldueño loposea.Unacaracterísticacomúna lasdiferentesmodalidadesdemonedaatravésdelahistoriaeslapresenciadealgunaclasedemecanismoparalimitarlaproduccióndenuevasunidadesdelbienencuestiónymantener así el valor de las unidades existentes. La relativa dificultad queentraña producir nuevas unidades monetarias determina la solidez del dinero:unamonedacuyaofertaesdifícildeaumentaresconocidacomomonedafuerte,mientras que una moneda débil es aquella cuya oferta se presta a grandesincrementos.

Podemos entender el concepto de fortaleza de una moneda mediante lacomprensióndedos indicadoresdiferenciados relativosa laofertadelbien:1)lasexistencias(oelstock),queeslaofertaexistenteintegradaportodoloquehasidoproducidoenelpasado,menostodoloquehasidoconsumidoodestruido,y2)elflujo,queeslaproducciónadicionalquesellevaráacaboenelsiguienteperíodo. La ratio entre las existencias y el flujo es un buen indicador de la

fortaleza de una moneda, así como de su adecuación para desempeñar unafunciónmonetaria.Un bien con una baja ratio existencias/flujo es aquel cuyaoferta existente puede aumentar de manera radical si la gente comienza autilizarlocomoreservadevalor.Espocoprobablequedichobienconservarasuvalía si fueraescogidocomo reservadevalor.Cuantomayores la ratiode lasexistencias con respecto al flujo, mayor es la probabilidad de que un bienmantengasuvaloreneltiempoy,portanto,seamásvendiblealalarga.8

Si la gente escoge una moneda fuerte como reserva de valor, con unaelevada ratio existencias/flujo, la adquisición de la misma para acumularlaincrementaría su demanda, provocando un aumento del precio, lo queincentivaríaasusproductoresahacermásdelamisma.Pero,comoelflujoespequeñocomparadoconlaofertaexistente,resultapocoprobablequeinclusoungran aumento en la nueva producción provoque una caída significativa de suvalor.Porotrolado,silagentedecideatesorarsuriquezaenunamonedadébil,conunabajaratioexistencias/flujo,seríafácilparalosproductoresdeestebien(esamoneda)creargrandescantidadesdelmismo, loqueprovocaríaunacaídadel precio del bien y lo devaluaría, lo cual supondría una expropiación de lariquezadelosahorradoresyreduciríalavendibilidaddelbieneneltiempo.

Megusta llamaraesto la trampadeldinerofácil:cualquiercosautilizadacomoreservadevalorveráincrementadasuoferta,ytodoaquellodeloquesepuedeacrecentarlaofertaconfacilidaddestruirálariquezadequieneslohayanutilizadocomoreservadevalor.Elcorolarioaestatrampaesquetodoloqueseaempleado con éxito como moneda contará con algún mecanismo natural oartificialquetiendaalimitarelnuevoflujodelbienenelmercado,manteniendoasísuvaloreneltiempo.Deellosedesprendeque,paraquealgoasumaunrolmonetario,esealgodebesercostosodeproducir;delocontrario,latentacióndehacerdineroabajocosteacabaráconlariquezadelosahorradores,asícomoconelalicientedecualquieraaacumularporesosmedios.

Siempre que un acontecimiento natural, tecnológico o político se hatraducido en un rápido incremento de la oferta de un bienmonetario, éste haperdido su estatus demoneda y ha sido reemplazado por otro instrumento decambio con una ratio existencias/flujo más segura, como se analizará en elpróximocapítulo.Conchasmarinasdeciertotipofueronutilizadascomodinerocuandoeradifícilencontrarlas;loscigarrillossueltosseutilizancomoformadepagoenlasprisionesporqueescomplicadoobtenerlosoelaborarlos;y,respecto

a las divisas nacionales, cuanto menor sea el ritmo de aumento de su oferta,mayoresseránlasposibilidadesdequelaspersonaslasconserven,manteniendoasísuvaloreneltiempo.

Cuandolasnuevastecnologíaslograronquelaimportaciónylacapturadeconchasmarinasfuerafácil,lassociedadesquelasutilizabancomomonedassepasaronaldinerodemetalodepapel;ycuandoungobiernoaumentalaofertade su moneda, sus ciudadanos acaban por comprar divisas extranjeras, oro uotrosactivosmonetariosmásfiables.ElsigloXXnoshabrindadounlamentabley enorme número de trágicos ejemplos de ello, en particular en paísesdesarrollados. Los medios monetarios que sobrevivieron por más tiempo sonaquellos que contaron con mecanismos de toda confianza para restringir elcrecimientodelaoferta;enotraspalabras,lasmonedasfuertes.Lacompetenciaestávivaentodomomentoentrelosmediosmonetarios,ylosresultadosdeellopueden predecirse mediante los efectos de la tecnología sobre las diferentesratios existencias/flujo de la competencia, como se mostrará en el siguientecapítulo.

Si bien por lo general la gente tiene libertad para utilizar el bien que leplazca como instrumento de cambio, la realidad es que quienes utilicen unamonedafuertesebeneficiaránmásconeltiempoalperdermuypocovalorfrenteaunanimianuevaofertadesuinstrumentodecambio.Esprobablequequieneselijan una moneda débil pierdan valor cuando su oferta crezca con rapidez yhagaasícaersupreciodemercado.Yaseamedianteuneventualcálculoracionalprospectivocomoatravésdelasdurasleccionesretrospectivasdelarealidad,lamayoríadeldineroydelariquezaseconcentraráenquienesescojanlasformasdemonedamásfuertesyvendibles.Noobstante,lafortalezayvendibilidaddeun bien no es algo estático en el tiempo.Delmismomodo que ha variado lacapacidadtecnológicadediferentessociedadesyendiferentesépocas, tambiénlo ha hecho la fortaleza de diversas formas de moneda y, con ello, suvendibilidad.Enrealidad,laeleccióndequéhacequeunamonedaseamejorqueotrasiemprehaestadodeterminadaporlarealidadtecnológicadelassociedadesqueconfigurabanlavendibilidaddelosdiferentesbienes.Porconsiguiente, loseconomistasdelaescuelaaustríacararavezsondogmáticosuobjetivistasensudefinición de moneda sólida, la cual no definen como un bien o productoespecífico,sinocomocualquiermonedaquesurgeenelmercado,escogidaconlibertadpor lagenteque realizaoperacionescon lamisma,queno lesha sidoimpuesta por ninguna autoridad coercitiva y cuyo valor viene determinado

mediante la interacción del mercado, y no a través de una imposicióngubernamental.9 La competencia monetaria del libre mercado esimplacablementeeficientealahoradeproducirunamonedasólida,yaquesólopermitequemantengansuriquezaenel tiempoaquellaspersonasqueelijan lamonedacorrecta.Noesnecesarialaintervencióndelgobiernoparaimponeralasociedad lamonedamás fuerte,yaque la sociedad lodescubrirápor símismamuchoantesquesugobierno;ycualquierimposicióngubernamental,sifueraatener algún efecto, sólo serviría para obstaculizar el proceso de competenciamonetaria. Todas las repercusiones individuales y sociales de las monedasfuertes y débiles son mucho más profundas que la mera pérdida o gananciafinanciera, y constituyen un tema central en este libro, razón por la cual sonexaminadasafondoenloscapítulos5,6y7.Aquellosqueestánencondicionesdeahorrarsuriquezaenunabuenareservadevalortiendenaplanificarmáselfuturo que quienes cuentan conmalas reservas de valor. La solidez delmediomonetario, en función de su capacidad de conservar valor en el tiempo, es unfactorclavedecuántovaloran laspersonaselpresentesobreel futuro,odesupreferenciatemporal,otrodelosconceptoscentralesdeestelibro.

Más allá de la ratio existencias/flujo, otro aspecto importante de lavendibilidad de un medio monetario es su aceptabilidad por parte de otraspersonas.Cuantamásgenteloacepte,máslíquidoes,ymásprobabilidadtienede ser comprado y vendido sin demasiada pérdida. En contextos sociales conmuchas interacciones P2P, como demuestran los protocolos informáticos, esnormal que surjan algunas normas para dominar el intercambio, ya que losbeneficios derivados de unirse a una red crecen de forma exponencial cuantomayor sea el tamaño de la misma. Por eso, Facebook y unas cuantas redessociales dominan el mercado a pesar de que se hayan creado y promovidocientosdeotrasredescasiidénticas.Delmismomodo,cualquierdispositivoqueutiliceelcorreoelectrónicodebeusarunprotocoloIMAP/POP3pararecibirlos,yunprotocoloSMTPparaenviarlos.Sehaninventadomuchosotrosprotocolosquepodríanhabersidoutilizadosalaperfección,peronadielosemplea,porquesi algún usuario lo hiciera no podría interactuar prácticamente con nadie queutilice el correo electrónico en la actualidad, ya que están en IMAP/POP3 ySMTP.Lomismo sucede con el dinero. Fue inevitable que un bien o algunosbienesemergierancomoprincipal instrumentodecambio,porque lapropiedad

depoderserintercambiadoconfacilidadeslaquemásimporta.Comoyasehaseñalado,unmediodeintercambionoseadquiereporsuscaracterísticaspropias,sinoporsuvendibilidad.

Másaún,laampliaaceptacióndeuninstrumentodecambioposibilitaquetodoslospreciosseexpresenensustérminos,locuallepermitedesempeñarlatercerafuncióndeldinero,ladeserunaunidaddecuenta.Enunaeconomíaqueno tuviera un medio de intercambio reconocido, cada bien se expresaría enfunción de otro, lo que llevaría a un enorme número de precios y haríasumamente difíciles los cálculos económicos. En una economía con uninstrumento de cambio, todos los precios de todos los bienes se expresan conarreglo a la misma unidad de cuenta. En esta sociedad: el dinero sirve deparámetroconelquemedirelvalorinterpersonal;recompensaalosproductoresen la medida en que aportan valor a los demás; e indica a los consumidorescuántonecesitanpagarparaobtenerelbiendeseado.Sóloconuninstrumentodecambiouniformequeactúecomounidaddecuenta,loscálculoseconómicossevuelven posibles, y con ello semanifiesta la posibilidad de especialización entareascomplejas,deacumulacióndecapitalydecreacióndegrandesmercados.Elfuncionamientodeunaeconomíademercadodependedelosprecios,yéstos,paraserprecisos,dependendeun instrumentodecambiocomúnquerefleje larelativacarestíadediferentesbienes.Siésteesunamonedadébil(dinerofácil),lacapacidaddelemisordeincrementarconstantementesucantidadleimpediráreflejar con precisión los llamados costes de oportunidad. Cada cambioimprevisibleenlacantidaddedinerodesvirtuarásupapelcomomedidadevalorinterpersonalyconductoparalainformacióneconómica.

Contar con un único medio de intercambio permite tanto que crezca eltamaño de la economía como el número de gente dispuesta a utilizar dichoinstrumento.Cuantomayor seael tamañodeunaeconomía,mayores serán lasoportunidadesdeobtenergananciasdelintercambioylaespecialización,y,quizámásimportanteaún,másprolongadaysofisticadapuedellegaraserlaestructurade producción. Los productores tienen ocasión de especializarse en producirbienes de capital que sólo producirán bienes de consumo final después deintervalos más largos, lo que posibilita productos de mayor calidad y másproductivos.Enlasprimitivaseconomíaspequeñas,laestructuradeproduccióndelpescadoconsistíaenquelaspersonasseacercabanalaorillayatrapabanunpescadoconlasmanos,procesoquepodíadurarunashoras,desdeelprincipiohastaelfinal.Amedidaquelaeconomíacrece,seutilizanherramientasybienes

de capital más sofisticados, y la producción de estas herramientas extiendesignificativamente la duración del proceso de producción, a la vez queincrementa su productividad. En el mundomoderno, los peces se pescan conembarcaciones muy avanzadas que se tardan años en construir y que operandurantedécadas.Estosbarcosestánencondicionesdenavegarpormaresa losque botesmás pequeños no llegan, así comode producir pescado que de otromodo no estaría disponible. Dichos barcos pueden desafiar las inclemenciasmeteorológicas y continuar operando en condiciones muy difíciles y ensituacionesenlasqueotrasembarcacionesquerequierenunamenorinversióndecapitaltendríanquequedaratracadasimproductivamente.Comolaacumulaciónde capital ha hecho que el proceso sea más largo, éste se ha vuelto másproductivoporunidaddetrabajo,ypuedeproducirproductosdemejorcalidad,algoquenoeraposibleenlaseconomíasprimitivasconherramientasbásicasyen las que no existía la acumulación de capital. Nada de esto hubiera sidofactiblesinqueeldinerojugasetrespapeles:eldeinstrumentodecambio,parapermitirlaespecialización;eldereservadevalor,paraproporcionarorientaciónfuturaeincentivaralaspersonasadirigirlosrecursosalainversiónenvezdealconsumo;y el deunidadde cuenta, para permitir el cálculo económicode losbeneficiosylaspérdidas.

Lahistoriade laevolucióndeldineroharegistradovariosbienesquehanasumido la funcióndemoneda, condistintos gradosde fortalezay solidez, enfunción de las capacidades tecnológicas de cada época. Desde las conchasmarinas, la sal y el ganado, pasando por la plata, el oro y el dinerogubernamental respaldado por el oro, y hasta la actualmoneda de curso legalproporcionadapor losgobiernos,deusoprácticamenteuniversal,cadapasodelos avances tecnológicos nos ha permitido utilizar una nueva forma de dinerocon ventajas adicionales, pero, también como siempre, con nuevosinconvenientes. Mediante el examen de la historia de las herramientas y losmaterialesquehansidoempleadosparahacerlafuncióndemonedaalolargodelossiglos,somoscapacesdediscernirquécaracterísticashacenqueunamonedasea buena y cuáles hacen que no lo sea. Sólo teniendo presentes estosantecedentespodremospasaraentendercómofuncionalaredBitcoinycuálessupapelentantoquemediomonetario.

El próximo capítulo examina el historial de extraños artefactos y objetosquehansidoutilizadoshistóricamentecomomoneda:desdelaspiedrasraidelaisladeYap,alasconchasmarinasenAmérica,lascuentasdevidrioenÁfricay

elganadoylasalenlaAntigüedad.Cadaunodeestosinstrumentosdecambiodesempeñó la función de dinero por un período durante el cual talesinstrumentos tuvieron una de las mejores ratios existencias/ flujo disponiblespara su población, pero dejaron de ser usados como dinero al perder dichapropiedad. Entender cómo y por qué sucedió esto resulta fundamental paracomprenderlafuturaevolucióndeldineroycualquierpapelprobablequevayaadesempeñar Bitcoin. El capítulo 3 se centra en el análisis de los metalesmonetariosyencómoelorollegóaserelprincipalentodoelmundodurantelaépoca del patrón oro, a finales del sigloXIX. El capítulo 4 analiza el paso aldinero gubernamental y su trayectoria. Tras repasar las implicacioneseconómicas y sociales de diferentes tipos demonedas, que se analizan en loscapítulos 5, 6 y 7, el capítulo 8 presenta la invención de Bitcoin y suspropiedadesmonetarias.

Capítulo2

Dineroprimitivo

Detodaslasformashistóricasdedineroconlasquemehetopado,laquemásseasemejaalfuncionamientodeBitcoineselantiguosistemabasadoenlaspiedrasrai,enlaisladeYap,queenlaactualidadformapartedelosEstadosFederadosdeMicronesia. Entender cómo las piedras rai, unos grandes discos de caliza,funcionabanamododedineronos ayudará a explicar el funcionamientode laredBitcoinenelcapítulo8.Comprenderlasingularhistoriaacercadecómolaspiedras rai perdieron su rol monetario supone una perfecta demostración decómoeldineropierdesuestatusmonetariounavezmalogradasusolidez.

Las piedras rai usadas comodinero erande distintos tamaños, llegando aserhastagrandesdiscoscircularesconunagujeroenmedioyquepodíaninclusopesarcuatrotoneladas.NoeranoriginariasdeYap,dondenohabíapiedracaliza,sinoquetodasellasprocedíandelasvecinasislasPalaos(oPalau)ydeGuam.LabellezayelexotismodeestaspiedrashizoquefuerandeseablesyveneradasenYap, aunque conseguirlas resultabamuydifícil, ya que implicaba un arduoprocesodeexplotacióndelacanteraysuposteriortransporteenbalsasycanoas.Hacían faltacientosdehombrespara trasladaralgunasdeellashastaYap.Allíeran colocadas en emplazamientos preeminentes desde donde todos pudieranverlas.Elpropietariodelapiedrapodíautilizarlacomométododepagosintenerquemoverla:loúnicoqueteníaquehacereraanunciaratodoslosvecinosquelatitularidad de la piedra había pasado a un nuevo beneficiario. Todo el puebloreconocía lapropiedaddelapiedra,yelnuevodueñopodíaentoncesutilizarlaparaefectuarunpagocuandoquisiera.Nohabíamododerobarlaspiedrasrai,yaquetodoelmundosabíaaquiénespertenecían.

Durantesiglos,ytalvezinclusomilenios,estesistemafuncionóbienparaloshabitantesdeYap.Sibienlaspiedrasnuncasemovían, teníanvendibilidadenelespacioyaquepodíanutilizarseparaefectuarunpagoencualquierlugardela isla.Losdiferentes tamañosproporcionabanciertogradodevendibilidad endiversasescalas,asícomolaposibilidaddepagarconfraccionesdeunapiedra.

Lavendibilidaddelaspiedraseneltiempoestuvogarantizadadurantesiglosporla dificultad y alto coste de adquirir una nueva, ya que no existían enYap, yextraerlas y transportarlas desde Palaos no resultaba nada fácil. El mismoelevado coste de obtener nuevas piedras en Yap significaba que la oferta depiedrasexistentesiempreeramuchomayorquelaofertaquepudieraproducirseen un determinado período, lo que hacía prudente aceptarlas como forma depago. En otras palabras, las piedras rai tenían una ratio existencias/flujomuyelevada, y no importaba lo deseables que fueran, a nadie le era fácil inflar laofertadepiedrasllevandonuevasrocas.Oasífuealmenoshasta1871,cuandouncapitánestadounidensedeorigen irlandés llamadoDavidO’KeefenaufragóenlaorilladeYap,dondeloreanimaronloslugareños.10

O’Keefe vio la oportunidadde obtener beneficios a través de la venta decocosdelaislaalosproductoresdeaceitedecoco,perocarecíademediosparaatraer a los nativos a fin de que trabajasen para él, ya que éstos estabansatisfechosconsuvidatalcomoera,ensuparaísotropical,ynolesinteresabaningún tipo de moneda extranjera que pudiera ofrecerles. Pero O’Keefe noestabadispuestoaaceptarunnoporrespuesta;zarpóendirecciónaHongKong,yallíconsiguióunbarcograndeyexplosivos, loscuales llevóaPalaos,dondeutilizó los detonantes y herramientasmodernas para extraer varias piedras raienormesypusorumboaYapparadárselasaloshabitantesacambiodecocos.En contra de lo que O’Keefe había esperado, los habitantes de la isla nomostraron interés en recibir las piedras; además, el jefe de la aldea prohibiótrabajaracambiodelaspiedras,decretandoquelasdeO’Keefenoteníanningúnvalor,yaque lashabíareunidocondemasiadafacilidad.Sólopodíanaceptarsepiedras obtenidas de la forma tradicional, con el sudor y la sangre de losyapenses.OtrosenYapexpresaronsudesacuerdo,ysuministraronaO’Keefeloscocos solicitados, lo que dio lugar a un enfrentamiento en la isla y, con eltiempo,aladesapariciónde laspiedras raicomomonedadecambio.Hoydía,laspiedrasdesempeñanunpapelceremonialyculturalenlaisla,yelmodernodinerogubernamentaleselmediomonetariomásutilizado.

SibienlahistoriadeO’Keefeessumamentesimbólica,élnofuemásqueelprecursordelinevitablefindelaspiedrasraicomomonedatraslairrupcióndelamodernacivilizaciónindustrialenYapyentresushabitantes.Amedidaquelasherramientas modernas y la capacidad industrial llegaban a la zona, fueinevitableque laproduccióndepiedraspasaraasermuchomenoscostosaqueantes. Existirían muchos O’Keefe, nacionales y extranjeros, capaces de

suministrar a Yap un flujo cada vez mayor de nuevas piedras. Con la nuevatecnología,laratioexistencias/flujoparalaspiedrasraidisminuyóradicalmente:era posible producir muchas más piedras cada año, lo que devaluabaconsiderablemente la reserva existente en la isla. Cada vez se volvió menosprudente utilizar dichas rocas como reserva de valor, por lo que perdieron suvendibilidadeneltiempoy,conello,sufuncióncomoinstrumentodecambio.

Lospormenorespuedenvariar,peroladinámicasubyacentedeundescensode la ratio existencias/flujo ha sido lamisma para toda aquella divisa que haperdidosurolmonetario(inclusoparaelbolívarvenezolano,cuyodesplomeseagudizóen2017).

Algo parecido sucedió con las cuentas de vidrio aggry utilizadas comomonedadurantesiglosenÁfricaoccidental.Suhistorianoestádeltodoclara,yhay indicios de que se hicieron a partir de rocas de meteoritos o de que lasllevaron los comerciantes egipcios y fenicios. Lo que sí se sabe es que eranvaliosasenunazonadondelatécnicadetrabajodelvidrioeracostosaynomuycomún, lo que les confería una elevada ratio existencias/flujo, haciéndolasvendibleseneltiempo.Alserpequeñasyvaliosas,lascuentaseranvendiblesendiversasescalasyaquepodíanagruparseencadenas,collaresopulseras;aunqueesodistabadeserloideal,yaquehabíamuchasclasesdiferentesdecuentasynounasolaunidadestándar.Tambiéneranvendiblesenelespacioyaqueresultabanfácilesdetransportardeunladoaotro.Encambio,lascuentasdevidrionoerancarasni teníanningún rolmonetario enEuropa, yaque la proliferaciónde lasvidrieríassignificabaque,encasodeserutilizadascomounidadmonetaria,susproductorespodían inundarelmercadoconellas;enotraspalabras, teníanunabajaratioexistencias/flujo.

EnelsigloXVI,cuandolosexploradoresycomercianteseuropeosllegaronaÁfricaoccidentalsedieroncuentadelelevadovalorconferidoadichascuentas,demodoquecomenzaronaimportarlasencantidadesmasivasdesdeEuropa.LoquesiguiófueparecidoalahistoriadeO’Keefe,pero,dadoeldiminutotamañode las cuentasy el tamañomuchomayorde lapoblación, fueunprocesomáslento y encubierto, y de mayores y más trágicas consecuencias. De formapausada pero segura, los europeos pudieron adquirir muchos de los preciososrecursosdeÁfricaacambiodelascuentasdevidrioqueadquiríanencasapormuypoco.11LaincursióndeloseuropeosenÁfricaprovocóquepocoapocolascuentasdevidriopasarandeserunamonedafuerteaunadébil,acabandoconsuvendibilidadyprovocandoeldebilitamientoa la largadelpoderdecomprade

los abalorios enmanos de los africanos que las poseían, empobreciéndolos altransferir su riqueza a los europeos que podían adquirirlas sin dificultad. Lascuentasaggrypasaronaconocersemástardecomo«cuentasdevidrioesclavas»porelpapelquedesempeñaronalalimentarelcomerciodeesclavosafricanosenEuropayEstadosUnidos.Elcolapsorepentinodelvalordeunmediomonetarioes una tragedia, pero al menos se trata de algo que termina deprisa, y suspropietarios pueden empezar a comerciar, ahorrar y calcular con otro nuevo.Peroundescensolentoeneltiempodesuvalortransferirádeformapaulatinalariquezadesuspropietariosamanosdequienespuedanproducirelmedioabajocoste.Valelapenarecordarestaleccióncuandopasemosalanálisisdelasolidezdeldinerogubernamentalenlaúltimapartedellibro.

Las conchas marinas fueron otro medio monetario muy extendido enmuchaspartesdelmundo, tantoenAméricadelNortecomoenÁfricayAsia.Relatos históricosmuestran que las conchasmás vendibles solían ser lasmásescasas y difíciles de encontrar, ya que conservabanmás su valor que las queresultabanfácilesdeobtener.12Losnativosamericanosy losprimeroscolonoseuropeosutilizabanmucho lasconchasmarinaspor lasmismas razonesqueseusaronlascuentasdecristal:erandifícilesdeencontrar,loquelesproporcionabauna elevada ratio existencias/flujo, posiblemente la más alta entre los bienesduraderos disponibles por entonces. Las conchas también compartían con lascuentasdecristalladesventajadenoserunidadesuniformes,loquesignificabaquenosepodíanmedirconfacilidadniexpresabanpreciosyratiosdemanerauniforme,algoquecreabagrandesobstáculosalcrecimientodelaeconomíayalgrado de especialización. Los colonos europeos adoptaron las conchas comomonedadecursolegalapartirde1636,peroamedidaquecadavezmásoroymonedas británicas comenzaron a fluir aNorteamérica, prefirieron éstas comoinstrumento de cambio debido a su uniformidad, la cual permitía unamejor ymás estable determinación de precios y les concedía una vendibilidad máselevada.Esmás,amedidaqueseempleabanembarcacionesytecnologíasmásavanzadaspararecogerconchasmarinas,laofertaseinflómucho,loquellevóaunacaídadesuvaloryalapérdidadevendibilidadeneltiempo.Hacia1661,lasconchas dejaron de sermonedade curso legal, y a la larga perdieron todo rolmonetario.13

No sólo las conchasmoneda corrieron esta suerte enAmérica delNorte;cada sociedad que utilizaba conchas y que tuvo acceso a monedas de metaluniformesacabóporadoptarestasúltimasybeneficiarsedelcambio.Además,la

llegada de la civilización industrial con embarcaciones impulsadas porcombustibles fósiles facilitó la exploración del mar en busca de conchas,aumentandoasíel flujodesuproducciónyhaciendocaercon rapidezsu ratioexistencias/flujo.

Otra forma de moneda antigua fue el ganado, apreciado por su valornutritivo, puesto que era una de las pertenencias más preciadas que alguienpudiera poseer, resultando a su vez vendibles en el espacio gracias a sumovilidad. En la actualidad, el ganado vacuno sigue desempeñando un papelmonetarioenungrannúmerodesociedadesqueloutilizanparaefectuarpagos,sobre todo en forma de dote. No obstante, al ser voluminosos y no poderdividirseconfacilidad,elganadonoresultabamuyútilalahoraderesolverelproblema de divisibilidad en diversas escalas, demodo que coexistía con otraforma de moneda: la sal. Era fácil almacenarla durante largo tiempo y podíadividirsefácilmenteyagruparseenlacantidadquefueranecesaria.Estoshechoshistóricosson todavíaevidentesenel lenguaje,yaque lapalabra«pecuniario»derivadepecus,lapalabralatinaparaganado,mientrasquelapalabra«salario»deriva de «sal».14 A medida que la tecnología avanzaba, en particular lametalurgia,lossereshumanosdesarrollaronformasdemonedasuperioresaestosartilugios o utensilios, a los cuales empezaron a reemplazar deprisa. Ciertosmetales demostraron ser mejores instrumentos de cambio que las conchasmarinas, las piedras, las cuentas de cristal, el ganado o la sal porque podíanconvertirseenpequeñasunidadesuniformesmuyvaliosasquesetrasladabandeunladoaotroconmayorfacilidad.Lautilizaciónmasivadeloscombustiblesdehidrocarburos dio la puntilla al dinero «artefacto», ya que incrementó nuestracapacidad productiva de forma significativa permitiendo un rápido incrementodenuevaoferta (flujo)deestosartilugios.Esdecir, las formasdemonedaquedependían de la dificultad de producción para proteger su elevada ratio deexistencias/flujo, ya no se beneficiaban de tal dificultad. Con los modernoscombustiblesdehidrocarburos, laspiedrasraisepodíanextraerdelascanterasconfacilidad,lascuentasdecristalsepodíanfabricarauncostemuybajoylasconchasmarinaspodíanserrecogidasporgrandesbarcosdemaneramasiva.Losdueñosdeestasmonedassufrieronunasignificativaexpropiaciónoenajenaciónforzosaderiquezaencuantoéstasperdieronsusolidez,y,comoconsecuencia,todalaestructuradesusociedadsevinoabajo.LosjefesdelaisladeYapquerehusaronlaspiedrasbaratasdeO’Keefeentendíanbienalgoquelamayoríadeloseconomistasmodernosnolograncaptar:queunamonedafácildeproducirno

esunamoneda,yqueeldinerofácil(odébil)novuelvemásricaaunasociedad;alcontrario, laempobrece,yaqueponetodasuduramenteganadariquezaa laventaacambiodealgofácildeproducir.

Capítulo3

Metalesmonetarios

Amedida que la capacidad técnica necesaria para la producción de bienes sevolvíamássofisticadayqueaumentabanuestrautilizacióndeproductosbásicosymetales,muchos de estos últimos comenzaron a producirse en cantidades lobastantegrandesyatenerlasuficientedemandacomoparaqueresultasenmuyvendiblesy aptospara serutilizadoscomomediomonetario.Ladensidadyelvalor relativamente alto de estosmetales hacía que fuera fácil llevarlos de unladoaotro,másfácilquelasaloelganado,loquelosvolvíamuyvendiblesenelespacio.Alprincipio, laproduccióndemetalesno fuealgosencillo, locualdificultó que se pudiera aumentar su oferta con rapidez y les proporcionóunabuenavendibilidadeneltiempo.

Debidoasudurabilidadyasuspropiedadesfísicas,asícomoasurelativaabundanciaenlatierra,algunosmetaleseranmásvaliososqueotros.Elhierroyelcobre,graciasasuabundanciarelativamenteelevadayasususceptibilidadala corrosión, se produjeron en cantidades cada vez mayores. Las reservasexistentes se vieron eclipsadas por la nueva producción, destruyendo su valor.Estos metales desarrollaron un valor de mercado relativamente bajo, y seutilizaron para realizar pequeñas transacciones. Por otro lado, losmetalesmásraros,comolaplatayeloro,eranmásduraderosymenospropensosacorroerseoestropearse, loque loshacía sermásvendiblesenel tiempo,y tambiénmásútiles como reserva de valor en el futuro. En particular, la prácticaindestructibilidaddeloropermitióquelaspersonasatesoraranvaloratravésdevariasgeneraciones,demaneraquepudierondesarrollarunhorizonte temporalorientativomásprolongado.

Alprincipio,losmetalessecomprabanyvendíanenfuncióndesupeso,15peroconeltiempo,amedidaquelametalurgiaavanzaba,fueposibleacuñarlosenmonedasuniformesymarcarlasconsupeso,volviéndolosmásvendiblesalahorrara lagenteel tenerquepesarlosyvalorarloscadavez.Los tresmetalesmás utilizados para desempeñar este rol fueron el oro, la plata y el cobre. Su

utilizaciónenformademonedasconstituyólaprincipalformadedineroduranteunos2.500años,desde laépocadel reygriegoCreso—que fueelprimeroenacuñar monedas de oro—, hasta inicios del siglo XX. Las monedas de ororesultaron ser los bienes más vendibles en el tiempo, ya que conservaban suvalorsindeteriorarse.Eran también losbienesmásvendiblesenelespacio,yaqueconteníanmuchovalorenmuypocopeso,loquepermitíatransportarlasconfacilidad.Porotraparte,lasmonedasdeplatateníanlaventajadeserlosbienesmás vendibles en diversas escalas, ya que sumenor valor por unidad de pesocomparado con el oro les permitía servir de manera conveniente comoinstrumentodecambioparapequeñas transacciones;mientrasque lasdecobreeran útiles para las transacciones de menor valor. Al normalizar valores enunidadesestándarfácilesdeidentificar, lasmonedaspermitieronlacreacióndegrandes mercados, aumentando el ámbito de especialización y el comerciomundial. Si bien resultaba ser el mejor sistema monetario tecnológicamenteposible en aquel momento, todavía llevaba aparejado dos grandesinconvenientes: el primero era que la existencia de dos o tres metales comopatrónmonetarioprovocóproblemaseconómicosderivadosdelafluctuacióndesuvalorconel tiempodebidoa losaltibajosde laofertay lademanda, loquegeneróproblemasa losdueñosdeestasmonedas, enparticular a losde lasdeplata, que experimentaron disminuciones de su valor debido al aumento de laproducciónyalabajadadelademanda.Lasegundayaúnmásgravedesventajaeraquelosgobiernosylosfalsificadorespodíanreducirelcontenidodelmetalprecioso en dichas monedas, algo que hicieron con frecuencia, logrando quedisminuyeraelvalordelasmismasal transferirunapequeñapartedesupoderadquisitivo a los falsificadores o al gobierno. La reducción del contenido delmetalcomprometiólapurezaysolidezdelamoneda.

Sin embargo, en el sigloXIX, con el desarrollo de la bancamoderna y lamejora de los medios de comunicación, las personas pudieron efectuartransaccionesconpapelmonedaychequesrespaldadosporeloroatesoradoenlas arcas de sus bancos y de los bancos centrales. Esto permitió transaccionesrespaldadas por oro a cualquier escala, eliminando así la necesidad del rolmonetariodelaplatayreuniendotodaslaspropiedadesmonetariasesencialesdevendibilidadenelpatrónoro.Estepatrónpermitióunaacumulaciónmundialdecapitalesyunaexpansióndelcomerciosinprecedentesmediantelaunióndelamayor parte de la economía del planeta bajo una elección de moneda sólidabasadaenelmercado.Noobstante,sutrágicodefectoradicabaenqueelhecho

decentralizareloroenlascajasfuertesde losbancos,ydespuésenlasde losbancos centrales, facilitó que bancos y gobiernos incrementaran la oferta depapelmásalládelacantidaddeoroqueposeían,locualdevaluabalamonedaytransfería parte del valor del dinero desde sus legítimos propietarios hacia losgobiernosybancos.

¿Porquéeloro?

Paracomprendercómosurgeeldineromercancía,volvamosaexaminarconmásdetallelatrampadeldinerofácilqueintrodujimosenelcapítulo1,yempecemospor diferenciar entre demanda del mercado (demanda de consumir o tener elbien por sí mismo) y su demanda monetaria (demanda de un bien comoinstrumentodecambioyreservadevalor).Cadavezqueunapersonaeligeunbiencomoreservadevalor,enrealidadestáaumentandolademandadelmismomásalládelahabitualdemandadelmercado,loqueincrementarásuprecio.Porejemplo, lademandadelmercadodecobreensusdiversosusosindustrialesesdeunos20millonesdetoneladasalaño,aunpreciodeunos5.000dólaresportonelada,conloquesumercadototalestávaloradoenunos100.000millonesdedólares.Imaginaqueunmultimillonariodecidierainvertir10.000millonesdesuriquezaencobre.Nohaydudadeque,amedidaquesusbanquerosfuesendeunlado a otro intentando comprar un 10 por ciento de la producciónmundial decobreenunaño,elpreciodedichometal subiría.Enunprincipio,pareceunaconfirmación de la estrategia monetaria del multimillonario: el activo que hadecidido adquirir se ha apreciado antes incluso de completar su compra. Y,seguramente,razonaelmultimillonario,estarevalorizaciónempujeamásgenteacomprarmáscobrecomoreservadevalor, locualharáquesubaaúnmáselprecio.

Pero, aunque más gente participe en la monetización del cobre, nuestrohipotéticomultimillonarioestarámetidoenunaprieto.Lasubidadelpreciohacedelcobreunnegocio lucrativopara trabajadoresycapitalesde todoelmundo.No tenemos modo de saber la cantidad de cobre que hay bajo tierra, por nohablardequeesprecisoextraerlomediantelaminería,demodoque,entérminosprácticos, la única restricción vinculante con respecto a cuánto cobre puedeproducirse es cuánto trabajo y capital se dedique a su extracción. Siempre sepuedeproducirmáscobreaunmayorcoste.Elprecioylacantidadcontinuarán

subiendo hasta satisfacer la demanda monetaria por parte de los inversores.Supongamos que esto ocurre a los 10millones de toneladas extra y a 10.000dólares por tonelada. En algún momento, la demanda monetaria remitirá, yalgunospropietarios de cobrequerrán librarse departe de sus existenciasparaadquirirotrosbienesyaque,despuésdetodo,paraesolocompró.

Tras la bajada de la demanda monetaria, en igualdad de condiciones, elmercadodecobrevolveráasuescenariohabitualdeofertaydemanda,con20millonesdetoneladasanuales,aunpreciode5.000dólareslatonelada.Peroamedidaquelosdueñoscomiencenavendersusexistenciasdecobreacumulado,el precio caerá de forma considerable por debajo de eso. El multimillonarioperderá dinero en el proceso, ya que, cuando estaba haciendo subir el precio,compró lamayor parte de sus existencias amás de 5.000 dólares la tonelada,peroahoratodassusexistenciasestánvaloradaspordebajodeesacantidad.Losotros que se unieron a él más tarde compraron a un precio aún más alto, yperderáninclusomásdineroqueelmultimillonario.

Estemodeloesaplicableatodaslasmateriasprimascomoelcobre,elzinc,elníquel,ellatónoelpetróleo,quesobretodoseconsumenydestruyen,nosealmacenan. En algún momento del tiempo, sus reservas mundiales son de lamismamagnitudque la nuevaproducción anual.Segenerade continuonuevaoferta para ser consumida. Si los ahorradores deciden depositar su riqueza enunadeestasmercancías,suriquezasólocompraráunamínimapartedelaofertamundial antes de elevar el precio lo suficiente como para absorber toda suinversión,yaquecompitenconlosconsumidoresdedichamateriaprima,quelautilizan de manera productiva en la industria. A medida que aumentan losingresosdelosproductoresdeestebien,éstospuedeninvertirenelincrementode su producción, haciendo que vuelva a bajar el precio, privando a losahorradoresdesuriqueza.Elefectonetodeesteepisodioeslatransferenciadelariquezadelosdesacertadosahorradoresalosproductoresdelamercancíaquehabíanadquirido.

Éstaeslaanatomíadeunaburbujadelmercado:elaumentodelademandaprovoca una pronunciada subida de precios, lo que conduce a una mayordemanda, incrementando más aún los precios e incentivando una mayorproducción y oferta, lo que de forma inevitable hace bajar los preciossancionandoatodoaquelquecomprócuandoelprecioestabamásaltodeloqueeranormal.Losinversoresenlaburbujaacabandesplumados,mientrasquelosproductores del activo se benefician. Esta dinámica ha sido válida durante la

mayor parte de la historia conocida, y tanto para el cobre como para casicualquiermercancía en elmundo, castigando demanera sistemática a quieneseligieronestosproductoscomomonedaaldevaluarsuriquezayempobrecerlosalalarga,ydevolviendoelbienasupapelnaturaldeproductodeconsumo,ynodeinstrumentodecambio.

Paraqueunacosafuncionecomobuenareservadevalordebesortearestatrampa: tienequeapreciarsecuando lagente la solicitecomoreservadevalor,pero hay que restringir la posibilidad de que sus productores inflen tanto laofertacomoparahacerquebajeelprecio.Unactivosemejanterecompensaráacualquieraqueloelijacomoreservadevalor,aumentandosuriquezaalalargaamedida que se convierta en la principal reserva de valor, porque quienesescogieronotrosproductos,obiencambiaránderumboycopiaránlaeleccióndequieneshanobtenidomayoréxito,obiensóloperderánsupatrimonio.

Elclarovencedordeestacarreraalolargodelahistoriadelahumanidadha sidoeloro,quemantiene su rolmonetariogracias a la singularidaddedoscaracterísticasfísicasqueladistinguendeotrasmateriasprimas:enprimerlugar,el oro es químicamente tan estable que es casi imposible destruirlo; y, ensegundolugar,nosepuedesintetizarapartirdeotrosmateriales(apesardeloqueafirmenlosalquimistas),ysólopuedeextraersedesumineralnorefinado,queesmuyraroennuestroplaneta.

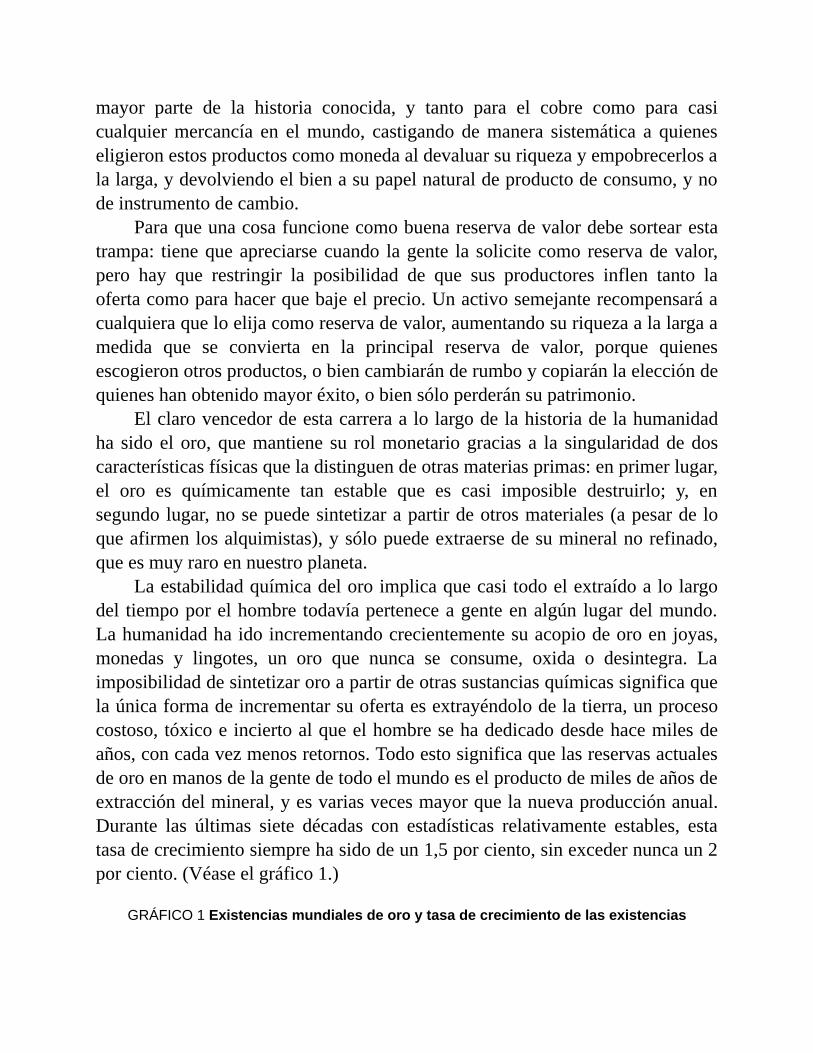

Laestabilidadquímicadeloroimplicaquecasitodoelextraídoalolargodel tiempoporelhombretodavíaperteneceagenteenalgún lugardelmundo.Lahumanidadhaidoincrementandocrecientementesuacopiodeoroenjoyas,monedas y lingotes, un oro que nunca se consume, oxida o desintegra. Laimposibilidaddesintetizaroroapartirdeotrassustanciasquímicassignificaquelaúnicaformadeincrementarsuofertaesextrayéndolodelatierra,unprocesocostoso,tóxicoeinciertoalqueelhombresehadedicadodesdehacemilesdeaños,concadavezmenosretornos.Todoestosignificaquelasreservasactualesdeoroenmanosdelagentedetodoelmundoeselproductodemilesdeañosdeextraccióndelmineral,yesvariasvecesmayorquelanuevaproducciónanual.Durante las últimas siete décadas con estadísticas relativamente estables, estatasadecrecimientosiemprehasidodeun1,5porciento,sinexcedernuncaun2porciento.(Véaseelgráfico1.)

GRÁFICO1Existenciasmundialesdeoroytasadecrecimientodelasexistencias

Fuente:ServicioGeológicodeEstadosUnidos.

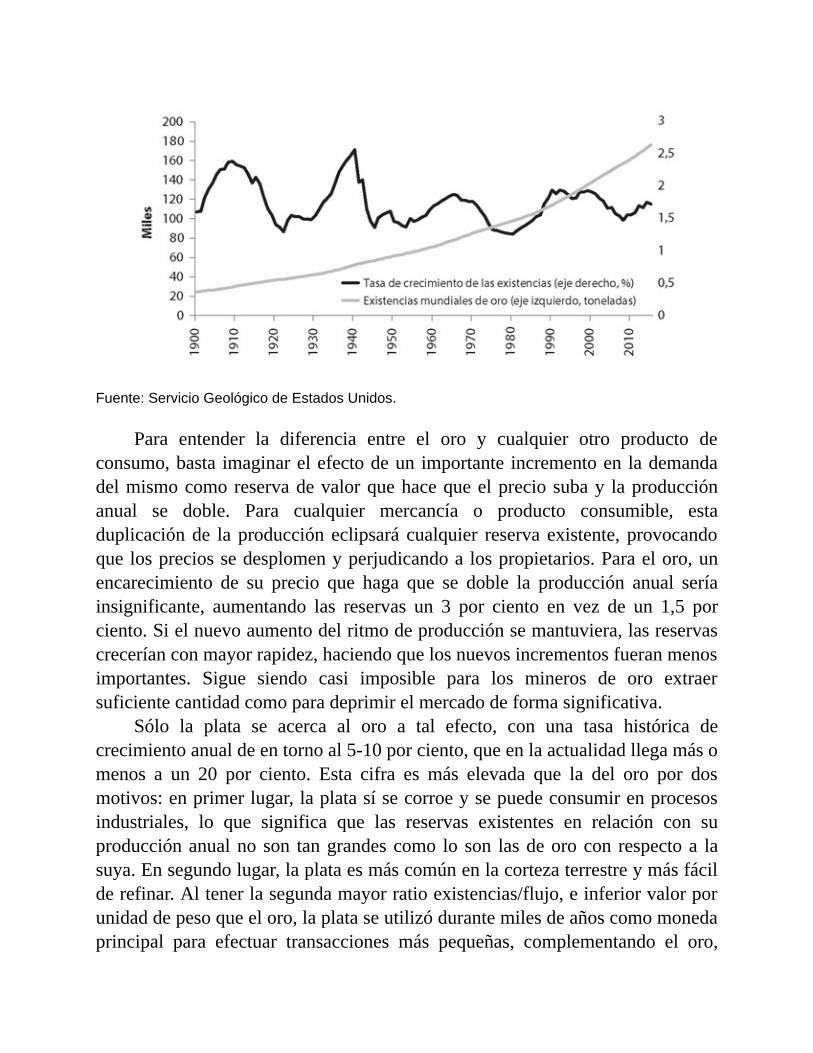

Para entender la diferencia entre el oro y cualquier otro producto deconsumo,basta imaginarelefectodeun importante incrementoen lademandadelmismocomoreservadevalorquehacequeelpreciosubay laproducciónanual se doble. Para cualquier mercancía o producto consumible, estaduplicaciónde laproduccióneclipsará cualquier reserva existente, provocandoquelospreciossedesplomenyperjudicandoalospropietarios.Paraeloro,unencarecimiento de su precio que haga que se doble la producción anual seríainsignificante, aumentando las reservas un 3 por ciento en vez de un 1,5 porciento.Sielnuevoaumentodelritmodeproducciónsemantuviera,lasreservascreceríanconmayorrapidez,haciendoquelosnuevosincrementosfueranmenosimportantes. Sigue siendo casi imposible para los mineros de oro extraersuficientecantidadcomoparadeprimirelmercadodeformasignificativa.

Sólo la plata se acerca al oro a tal efecto, con una tasa histórica decrecimientoanualdeentornoal5-10porciento,queenlaactualidadllegamásomenos a un 20 por ciento. Esta cifra es más elevada que la del oro por dosmotivos:enprimerlugar,laplatasísecorroeysepuedeconsumirenprocesosindustriales, lo que significa que las reservas existentes en relación con suproducciónanualnoson tangrandescomo lo son lasdeorocon respectoa lasuya.Ensegundolugar,laplataesmáscomúnenlacortezaterrestreymásfácilderefinar.Altenerlasegundamayorratioexistencias/flujo,einferiorvalorporunidaddepesoqueeloro,laplataseutilizódurantemilesdeañoscomomonedaprincipal para efectuar transacciones más pequeñas, complementando el oro,

cuyoaltovalorsignificaba tenerquedividirloenunidadesmáspequeñas,algoque no era muy práctico. La adopción a nivel internacional del patrón oropermitió el pago en papel respaldado por el oro a cualquier escala (como seanalizaráconmásdetalleenotrapartedeestecapítulo), locualobvióelpapelmonetario de la plata. Cuando ésta dejó de ser necesaria para llevar a cabotransacciones pequeñas, pronto perdió su rolmonetario y pasó a ser unmetalindustrial,perdiendoasívalorfrentealoro.Puedequelaplataaúnconservesuconnotacióndeportivaparadeterminarlasegundaposición,pero,amedidaquelatecnologíadelsigloXIXpermitiólarealizacióndepagossintenerquemoverlaunidadmonetariaensímisma,elsegundopuestoenlacompeticiónmonetariaequivalíaaperder.

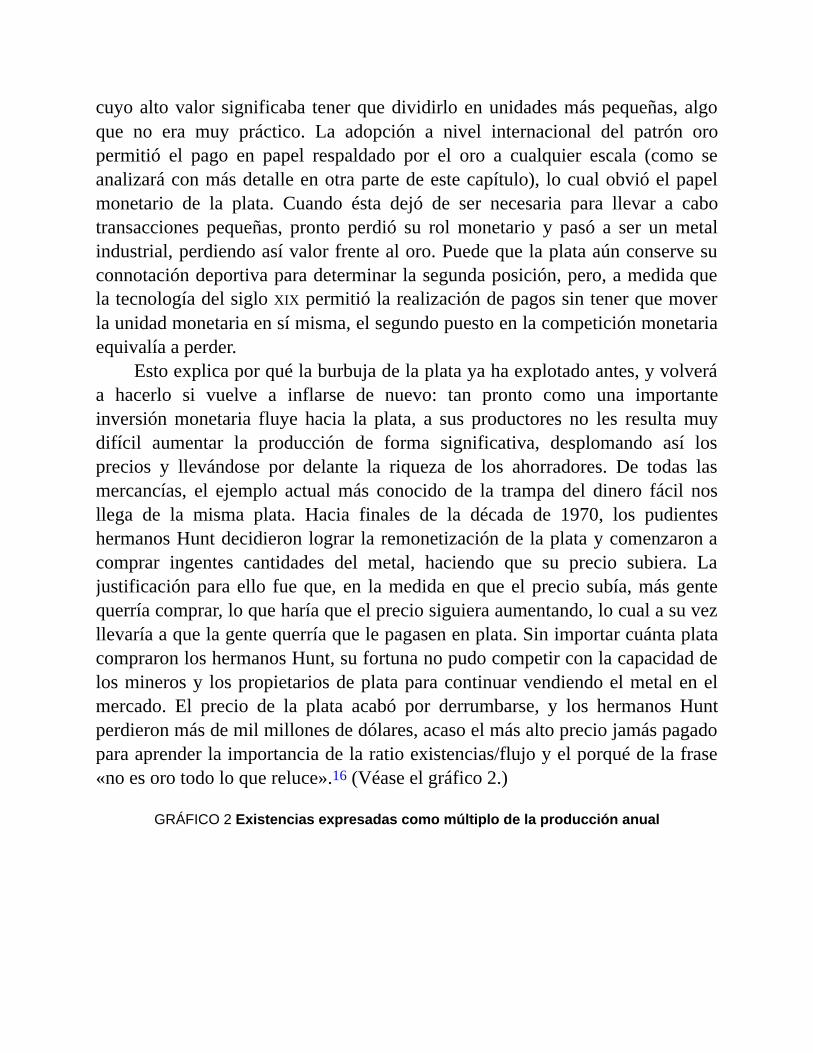

Estoexplicaporquélaburbujadelaplatayahaexplotadoantes,yvolveráa hacerlo si vuelve a inflarse de nuevo: tan pronto como una importanteinversiónmonetaria fluye hacia la plata, a sus productores no les resultamuydifícil aumentar la producción de forma significativa, desplomando así losprecios y llevándose por delante la riqueza de los ahorradores. De todas lasmercancías, el ejemplo actualmás conocido de la trampa del dinero fácil nosllega de la misma plata. Hacia finales de la década de 1970, los pudienteshermanosHuntdecidieronlograrlaremonetizacióndelaplataycomenzaronacomprar ingentes cantidades del metal, haciendo que su precio subiera. Lajustificaciónparaello fueque,en lamedidaenqueelpreciosubía,másgentequerríacomprar,loqueharíaqueelpreciosiguieraaumentando,locualasuvezllevaríaaquelagentequerríaquelepagasenenplata.SinimportarcuántaplatacompraronloshermanosHunt,sufortunanopudocompetirconlacapacidaddelosminerosy lospropietariosdeplataparacontinuarvendiendoelmetalenelmercado. El precio de la plata acabó por derrumbarse, y los hermanos Huntperdieronmásdemilmillonesdedólares,acasoelmásaltopreciojamáspagadoparaaprenderlaimportanciadelaratioexistencias/flujoyelporquédelafrase«noesorotodoloquereluce».16(Véaseelgráfico2.)

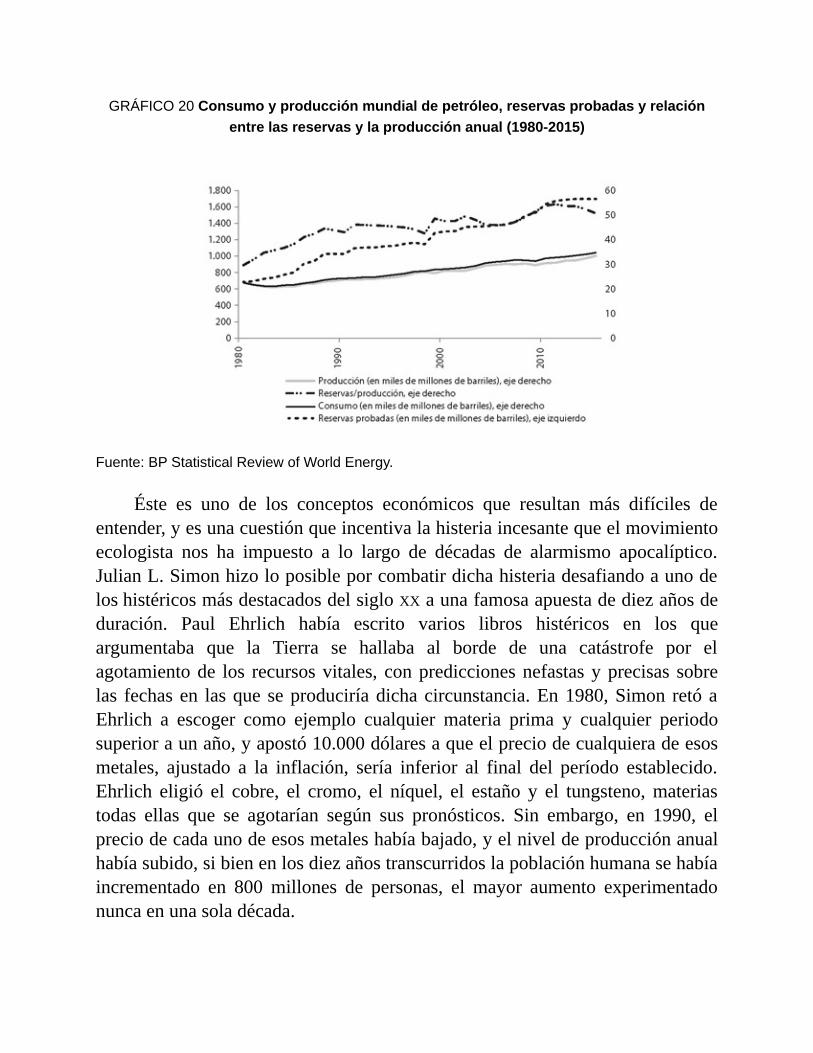

GRÁFICO2Existenciasexpresadascomomúltiplodelaproducciónanual

Fuente:DatosdelServicioGeológicodeEstadosUnidosparael oro; datosdelSilver Instituteparalaplata;datosdeBPStatisticalReviewofWorldEnergyparaelpetróleo;estimacionesdelautorapartirdelainformacióndevariosmediosdecomunicaciónparaelcobre.

Estaofertadeorosistemáticamentebajaeslarazónfundamentalporlaquehaconservadosurolmonetarioalolargodelahistoriadelahumanidad,papelquecontinúadesempeñandoenlaactualidad,yaquelosbancoscentralessiguenguardando notables provisiones de oro para proteger su papel moneda. Lasreservas de los bancos centrales giran en torno a las 33.000 toneladas, o unasextapartedetodoeloroexistenteporencimadelniveldelsuelo.Laaltaratioexistencias/flujodelorolaconvierteenlamercancíaconlamásbajaelasticidadprecio de la oferta, que se define como el aumento porcentual en la cantidadofrecidaanteelincrementoporcentualensuprecio.Dadoquelaofertaactualdeoro que tiene la gente en todas partes es el resultado de miles de años deproducción aurífera, un aumento del precio de un equis por ciento puedeprovocarun incrementode laproducciónmineral,peroéste será insignificantecomparadoconlasreservasexistentes.Porejemplo,elaño2006presencióunasubidadel36porcientoenelpreciodeloro.Paracualquierotramateriaprima,cabríaesperarunincrementosignificativodelaproducciónauríferaparainundarlosmercadosybajarelprecio.Encambio,laproducciónanualen2006fuede2.370toneladas,cienmenosqueen2005,ycaeríaotrasdieztoneladasen2007.Mientrasquelanuevaofertaeradel1,67porcientodelasreservasexistentesen

2005,en2006eradel1,58porciento,yen2007,del1,54porciento.Inclusounaumentodelpreciodeun35porcientonocausóningúnincrementoconsiderableenlaofertadenuevooroenelmercado.SegúnelServicioGeológicodeEstadosUnidos,elúnicogranaumentoen laproducciónanual fuedealrededordel15porcientoen1923,quesetradujoenunincrementodelasreservasdesólocercadeun1,5porciento.Inclusosiseduplicaralaproducción,elprobableaumentodelasexistenciassóloseríadeun3-4porciento.Elmayorincrementoanualenlasreservasmundialestuvolugaren1940,cuandolasreservasaumentaroncercadeun2,6porciento.Niunasolavezelincrementoanualdelasreservassuperóesacifra,yniunasolavezdesde1942haexcedidoel2porciento.

Como empezó a proliferar la producción de metales, las antiguascivilizacionesenChina,laIndiayEgiptocomenzaronautilizarcobrey,después,plata como moneda, ya que ambos metales eran relativamente difíciles deproducir en la época y proporcionaban buena vendibilidad en el tiempo y elespacio. El oro era muy apreciado en estas civilizaciones, pero su escasezsignificabaquesuvendibilidadparalarealizacióndetransaccioneseralimitada.Fue enGrecia, la cuna de lamoderna civilización occidental, donde el oro seacuñó por primera vez en forma de monedas para el comercio, durante elmandato del rey Creso. Esto fortaleció el comercio internacional, ya que laatracción mundial hacia el oro logró que la moneda se propagara por todaspartes. Desde entonces, los giros de la historia de la humanidad han estadoestrechamente vinculados a la solidez del dinero. La civilización humanaprosperó en momentos y lugares donde se adoptó ampliamente una monedasólida, mientras que demasiado a menudo la adopción de una moneda pocosólidacoincidióconeldeclivedelacivilizaciónyelcolapsosocial.

LaedaddeorodelImperioromanoysudeclive

El denario era la moneda de plata con la que se operaba en la época de laRepúblicaromana,ycontenía3,9gramosdeplata;mientrasqueeloropasóaserlamonedamásvaliosaenlaszonasdelmundocivilizadodeesemomento,yelusodelmismoeracadavezmásgeneralizado.JulioCésar,elúltimodictadordelaRepúblicaromana,creóeláureo,monedaqueconteníaunos8gramosdeoro,ampliamenteaceptadaentodaEuropayelMediterráneo,ampliandolamagnituddelcomercioy laespecializaciónenelviejomundo.Laestabilidadeconómica

reinódurante75años,inclusoconlacrisispolíticaprovocadaporsuasesinato,queviocómolaRepúblicasetransformabaenImperiobajosusucesor,Augusto.Esto continuó hasta el gobierno del infame emperador Nerón, el primero enparticipardelacostumbreromanade«recortedemonedas»,mediantelacualelCésarrecaudabalasmonedasdelapoblaciónyluegoacuñabaunasnuevasconmenorcontenidodeorooplata.

En tanto que Roma pudo conquistar nuevas tierras con considerablesriquezas, sus soldados y emperadores pudieron disfrutar de su botín; estosúltimos incluso decidieron comprarse cierta popularidad al fijar por mandatopreciosartificialmentebajosdecerealesyotrosproductosbásicos,aveceshastagarantizándolos gratis. En lugar de trabajar para ganarse la vida en el campo,muchos campesinos abandonaron sus granjas para mudarse a Roma, dondepodían llevarunavidamejordebalde.Conel tiempo,elviejomundodejódetenerdisponiblestierrasprósperasparaserconquistadas,almismotiempoqueelcadavezmáslujosoestilodevidayelcrecientepodermilitarprecisabandeunanueva fuente de financiación y que aumentaba el número de improductivosciudadanosquevivíandelagenerosidadyelcontroldepreciosdelemperador.Nerón,quegobernóentreelaño54d.Cyel68d.C.,encontrólafórmulaparasolucionar la cuestión,muyparecida a la propuestaporKeynespara solventarlosproblemasdeGranBretañayEstadosUnidosdespuésdelaprimeraguerramundial:ladevaluacióndelamonedareduciríaalmismotiempolossalariosdelos trabajadores, aliviaría la carga del gobierno en la subvenciónde productosbásicosyproporcionaríamásdineroparafinanciarotrosgastosadministrativos.

Eláureoseredujode8a7,2gramos,mientrasqueelcontenidodeplatadeldenario pasó de 3,9 a 3,41 gramos. Ello proporcionó cierto alivio transitorio,peropusoenmarchaelmuydestructivocírculoqueseretroalimentadelafuriapopular,delcontroldeprecios, ladegradacióndelamonedaylasubidadelosprecios, sucediéndose uno al otro con la previsible regularidad de las cuatroestaciones.17

Bajo el gobierno de Caracalla (211-217 d. C.), se redujo aún más elcontenidodeoro,hastalos6,5gramos,ybajoeldeDiocleciano(284-305d.C.),otra vez, hasta los 5,5 gramos, antes de introducir una moneda sustitutadenominada sólido, con sólo 4,5 gramos de oro. Bajo la vigilancia deDiocleciano, el denario sólo tenía vestigios de plata que cubría su alma debronce, y esa plata desaparecía bastante rápido con el desgaste por el usocotidiano,porloqueeldenariodejódeserunamonedadeplata.Amedidaque

lainflaciónseintensificóenlossiglosIIIyIV,conéstallegóelfallidointentodelosemperadoresdeocultarlaalinstaurarunsistemadecontroldepreciosenlosproductos de primera necesidad.Mientras las fuerzas delmercado procurabanadaptar los precios al alza en respuesta a la devaluación de la moneda, lospreciosmáximosfijadosimpidieronestosajustesdeprecios,loqueprovocóquea los productores no les resultara rentable producir. La producción económicallegóaunpuntomuerto,hastaqueunnuevoedictopermitiólaliberalizacióndelosprecioshaciaarriba.

Con esta disminución del valor de la moneda, el largo proceso de ladecadencia irreversible del Imperio romano dio lugar a un ciclo que puederesultarfamiliarallectoractual:elrecortedemonedasredujoelauténticovalordel áureo, que incrementó su oferta, algo que a su vez permitió al emperadorcontinuar con su imprudente exceso de gasto, y que al final dio lugar a lainflacióny a la crisis económica,que losdesacertados emperadores intentaronpaliarmediantemás recortedemonedas.FerdinandLips sintetizaesteprocesoconunalecciónparaloslectoresmodernos:

Deberíaserdeinterésparaloseconomistaskeynesianosmodernos,asícomoparalageneraciónactualde inversores, que aunque los emperadores de Roma intentaron desesperadamente «gestionar» sueconomía, lo únicoque consiguieron fue empeorar las cosas.Dictaron leyes con el finde controlarpreciosysalarios,asícomolasmonedasdecursolegal,perofuecomointentarcontenerundiluvio.Losdisturbios,lacorrupción,eldesgobiernoyunainsensataobsesiónporlaespeculaciónyeljuegoengulleron el imperio como una plaga. Con una divisa tan poco fiable y degradada, especular conproductosbásicossevolvióalgomuchomásatractivoqueproducirlos.18

Las consecuencias a largo plazo para el Imperio romano fuerondevastadoras. Aunque no es hasta el siglo II d. C. cuando puede calificarse aRoma de economía capitalista de libre mercado desarrollada por completo(puesto que aún tenía muchas restricciones gubernamentales a la actividadeconómica),noporellodejódeestablecerconeláureo loqueentonces fueelmayor mercado en la historia de la humanidad, con la más importante yproductivadivisióndel trabajoqueelmundohabíaconocidohastaentonces.19Los ciudadanos de Roma y de las principales ciudades satisfacían susnecesidades básicas mediante el comercio con los rincones más remotos delImperio, lo que contribuye a explicar el crecimiento del nivel de prosperidad,perotambiéneldevastadorcolapsoquepadecióelImperiocuandoestadivisióndel trabajo se vino abajo. A medida que los impuestos fueron subiendo y lainflación hizo que el control de precios fuera inviable, los habitantes de las

ciudadescomenzaronahuirhaciaparcelasdetierravacíasdondeporlomenosteníanlaoportunidaddeserautosuficientesyeludirelpagodeimpuestosdebidoa su falta de ingresos. La intrincada estructura de la civilización del Imperioromanoy lagrandivisióndel trabajoenEuropayelMediterráneocomenzóadesmoronarse, y sus descendientes pasaron a ser campesinos autónomosdispersos de forma aislada, que pronto se transformarían en siervos viviendobajoelamparodeseñoresfeudales.

Bizancioyelbesante

Siempre se ha vinculado el nombre del emperadorDiocleciano a las arguciasfiscales y monetarias, y el Imperio alcanzó su punto más bajo durante sumandato.Noobstante,unañodespuésdesuabdicación,ConstantinoelGrandetomó las riendas del mismo y revirtió su fortuna mediante la adopción depolíticas y reformas económicamente responsables. Constantino, que fue elprimeremperadorcristiano,secomprometióamantenerelsólidoen4,5gramosdeorosinllevaracaborecortesnidevaluacióndelamoneda,yenelaño312d.C.comenzóaacuñarloengrandescantidades.Constantinosetrasladóalesteyrefundó la ciudad deBizancio, a la que llamóConstantinopla, en el punto deconfluencia de Asia y Europa, originando el Imperio romano de oriente oImperiobizantino, que adoptó el sólido comomoneda.Mientras continuaba eldeterioroeconómico,socialyculturaldeRoma,derrumbándoseporfinenel476d.C.,Bizanciosobreviviódurante1.123años,yelsólidopasóaserlamonedamásantiguaenlahistoriahumana.

El legado de Constantino respecto al mantenimiento de la integridad delsólido hizo de ella la moneda más reconocible y de mayor aceptación, fueconocida como besante. Mientras Roma se consumía bajo el peso de losemperadores en quiebra que ya no teníanmedios suficientes para pagar a sussoldados amedida que se derrumbaban susmonedas, Constantinopla creció yprosperódurantemuchossiglosmásconresponsabilidadmonetariayfiscal.Entanto que los vándalos y los visigodos arrasaron Roma, Constantinoplapermaneció próspera y libre de invasiones durante siglos. Como sucedió conRoma, la caída de Constantinopla acaeció sólo después de que sus dirigentescomenzaran a devaluar su moneda, proceso que los historiadores creen quecomenzóduranteelreinadodeConstantinoIXMonómaco(1042-1055).20Junto

coneldeclivemonetariollególadecadenciafiscal,militar,culturalyespiritualdelImperio,mientrassearrastrabacondificultad,cadavezconmáscrisis,hastaquelainvadieronlosotomanosen1453.

Incluso después de ser devaluado el besante y de la caída del Imperiobizantino,dichamonedasirviódeinspiraciónaotraformademonedasólidaquecontinúacirculandodemaneraampliahastaeldíadehoyapesardenoseryamonedaoficialenningúnpaís:eldinarislámico.ComoelIslamsurgiódurantela época dorada de Bizancio, el besante y otrasmonedas similares en peso ytamañocirculabanporlasregionesenlasquesehabíaextendidoel islamismo.ElcalifaomeyaAbdal-Málik ibnMarwándefinióelpesoyelvalordeldinarislámico, y en el año 697 d. C. grabó en una de sus caras la profesión de feislámica,oshahada.LadinastíaOmeyacayó,ytrasellaotrosEstadosislámicos,pero,aunasí,eldinarcontinúaencirculaciónporvastaszonasmusulmanasconlasmismasespecificacionesdepesoytamañooriginalesdelbesante,yhastalaactualidad se utiliza en dotes, regalos y varias costumbres religiosas ytradicionales. A diferencia de los romanos y los bizantinos, el colapso de lascivilizaciones árabes no estuvo vinculado a la quiebra de su moneda, ya quemantuvieron la integridaddesusdivisasdurantesiglos.Elsólido,acuñadoporprimeravezporDioclecianoenelaño301d.C.,quecambiósunombreporelde besante y el de dinar islámico, continúa en circulación hasta la fecha.Diecisietesiglosdepersonasdetodoelmundohanutilizadoestamonedapararealizartransacciones,subrayandolavendibilidaddeloroeneltiempo.

ElRenacimiento

Tras el derrumbe económico y militar del Imperio romano, el feudalismo seextendiócomolaprincipalformadeorganizacióndelasociedad.Ladestruccióndelamonedasólidafueesencialalahoradeconvertiralosantiguosciudadanosdel Imperio romano en siervos a merced de los señores feudales. El oro seconcentrabaensusmanos,y lasprincipalesmodalidadesdedinerodisponiblespara la clase campesina europea en aquelmomento eranmonedas de cobre ybronce, cuya oferta era fácil de aumentar, ya que la producción industrial deestosmetalessehizomássencillagraciasalosavancesdelametalurgia,loquelasconvertíaenpésimasreservasdevalor;aligualquelasmonedasdeplataque

solían devaluarse, se hacían trampas con ellas y no estaban estandarizadas entodo el continente, lo que les confería una baja vendibilidad en el espacio ylimitabalamagnituddelcomercioenEuropa.

LosimpuestosylainflaciónhabíanacabadoconlariquezaylosahorrosdeloshabitantesdeEuropa.Nuevasgeneracionesdeeuropeos llegabanalmundosin la posibilidad de que sus mayores les transmitieran ninguna riquezaacumulada, y la ausencia de un sólido patrónmonetario de amplia aceptaciónrestringía gravemente el ámbito de la actividad comercial, aislándose así lascomunidades unas de otras y potenciándose el provincianismo, a medida queunassociedadesotroravolcadasenelcomercio,prósperasycivilizadascaíaneneloscurantismodelaservidumbre,delasenfermedades,delaestrechezdemirasydelapersecuciónreligiosa.

Sibiensereconoceengeneralquelaaparicióndelasciudades-Estadosacóa Europa del oscurantismo de la EdadMedia y la abocó al Renacimiento, esmenosadmitidoel rolquecumplió laexistenciadeunamonedasólidaenesteauge.Fue en las ciudades-Estadodonde los seres humanospudieronvivir conlibertadparatrabajar,producir,negociaryprosperar,yestofueengranmedidaconsecuenciadequeéstasadoptaranunpatrónmonetariosólido.Todoempezóen Florencia, en 1252, cuando la ciudad acuñó el florín, la primera granacuñación sólida en suelo europeo desde el áureo de Julio César. El auge deFlorenciahizode ella el centro comercial deEuropa, y su florínpasó a ser elprincipal instrumento de cambio del continente, algo que permitió que susbancoscrecieranconfuerzaalolargodelmismo.VeneciafuelaprimeraciudadenseguirelejemplodeFlorencia,yen1270acuñóelducado,con lasmismasespecificaciones que el florín; después, a finales del siglo XIV más de cientocincuentaciudadesyEstadoseuropeoshabíanacuñadomonedasconlasmismasespecificaciones que el florín, lo que permitió a sus ciudadanos la dignidad ylibertaddeacumularriquezaycomerciarconunamonedasólidamuyvendibleeneltiempoyenelespacio,yfraccionadaenpequeñasmonedasquepermitíanuna fácil divisibilidad. Con la liberación económica del campesinado europeollegó la prosperidad política, científica, intelectual y cultural de las ciudades-Estadoitalianas,quemástardesepropagaríaportodoelcontinenteeuropeo.Yase tratedeRoma,Constantinopla,FlorenciaoVenecia, lahistoriamuestraqueun patrón monetario sólido es condición previa para la prosperidad del serhumano, algo sin lo cual la sociedad se sitúa al borde del precipicio de labarbarieyladestrucción.

Elperíodoposterioralaintroduccióndelflorínpresencióunamejoradelasolidez del dinero; cada vez había unmayor número de europeos capaces deadoptareloroylaplataparaahorrarynegociar,yelalcancedelosmercadosseexpandía por toda Europa y el mundo. Sin embargo, a pesar de todo ello, lasituacióndistabadeserperfecta.Continuaron losperíodosen losquedistintossoberanos devaluaron la moneda de su pueblo para financiar la guerra o susexorbitantes gastos. Puesto que se utilizaban físicamente, la plata y el oro secomplementaban de manera recíproca: la alta ratio existencias/flujo del orosignificabaqueeraidealcomoreservadevaloralargoplazoycomomediodeafrontargrandespagos,mientrasqueelmenorvalorporunidaddelaplatahacíaque fuera más fácil dividirla en cantidades convenientes para efectuartransaccionesmáspequeñasyparaserguardadaduranteperíodosmásbreves.Sibienestasdisposicionesconllevabanventajas, teníanungran inconveniente: lafluctuacióndelatasadecambioentreeloroylaplataplanteabaproblemasdecálculo.Lastentativasdefijarelpreciodeambasmonedas,launarespectodelaotra,siemprefueroncontraproducentes,aunqueseimpusolaventajamonetariadeloro.