el papel de la dirección financiera en la mejora de la ... · barcelona, 12 de mayo de 2011...

TRANSCRIPT

Barcelona, 12 de mayo de 2011 [email protected] 1

El Papel de la Dirección Financiera en la mejora de la Competitividad Empresarial.

Implantar un sistema de Tesorería.

Miguel Baldwin del Castillo

12 de mayo de 2011 [email protected] 2

Cambios en el entorno

Restricciones crediticias, caída de ventas, incremento de los impagados.

Incremento de los tipos de interés, gastos financieros y bancarios.

Cambios en la normativa contable y financiera. Basilea II y III. La informática, las telecomunicaciones e internet. Liberalización de mercados y globalización de la economía.

Inmediatez de la información.

Incremento de la competencia en la producción de países emergentes.

Reducción de precios y presión en costes.

Evolución de los hábitos de compra y orientación al precio.

Drástica reducción del “Time to Market”.

Toda la organización gestiona la cuenta de pérdidas y ganancias, elDirector Financiero debe gestionar el Balance, la parte económica, elActivo y la parte Financiera el Pasivo.

Generar información para arrojar luz en la toma de decisiones beneficia ala compañía y le aporta mucho poder al Director Financiero y facilita ladelegación.

La contabilidad financiera genera información para terceros, que noparticipan en la gestión, aun con legítimos intereses en la empresa perocon una posición pasiva, nada tiene que ver con la información quenecesita el equipo gestor.

Los departamentos administrativos pueden ser de gran utilidad para lagestión del negocio y contribuir a la mejora de la competitividad yeficiencia de la empresa, aunque en muchos casos están centrados en laContabilidad Financiera y por lo tanto trabajan para terceros, para pagar laseguridad social y para liquidar los impuestos y por supuesto que tenemosque cumplir la Ley, pero este trabajo no aporta valor internamente como lacontabilidad de costes o la gestión de la tesorería.

El Rol de la Dirección Financiera

12 de mayo de 2011

El Balance Objetivo

El balance debe ser gestionado al igual que gestionamos lacuenta de pérdidas y ganancias. Debe fijarse un “BalanceObjetivo” en cada una de sus partidas:

• Fondo de maniobra.

• Inversiones y dividendos.

• Desinversiones.

• Rotación de existencias.

• Días de cobro.

• Días de pago.

• Estructura financiera; recursos propios, créditos a largo ycorto plazo.

• Tesorería cero, etc.

12 de mayo de 2011

La dirección Financiera debe contestar este tipo de preguntas aunquenadie se las haga:

¿Cuál de nuestras actividades es más rentable?¿Es el activo el mínimo indispensable?¿Cuál es el coste de cada una de nuestras fuentes financieras?¿Qué financiación necesitaremos el próximo semestre?¿Generamos fondos suficientes para nuestros préstamos a largo?¿En qué medida trasladamos a los precios los incrementos de coste?¿Son rentables las inversiones realizadas el año anterior? ¿Cuál es la TIR real?¿Nos resulta más económico comprar o fabricar el artículo A?¿Cuales son los costes y márgenes por producto?¿Cuál es el punto muerto de la empresa?¿Cuál es el apalancamiento operativo?¿Estamos comprando mejor?

Tomemos la iniciativa en la información

12 de mayo de 2011

¿Cuánto cuesta la logística de la empresa? ¿Podríamos subcontratarla?¿Qué clientes no generan el margen esperable?¿Cuál ha sido el coste de la inactividad este mes?¿Cuál es la inversión necesaria para usar otro canal de distribución?¿Cuales son las causas de la variación del resultado en comparación con elpresupuesto?, Etc.

¿Qué pasa si … ?

• Aumentan los tipos de interés un 2%.

• Sube el dólar un 10%.

• Vendemos a precios un 10% inferiores.

• Vendemos un 20% menos.

• Los gastos de personal son un 4% mayores.

• Suben las materias primas un 3%.

• Aumentamos la producción un 7%.

• Reducimos costes en un 12%.

Tomemos la iniciativa en la información

12 de mayo de 2011

Razones para gestionar la Tesorería

Pagamos por descubiertos en cuenta a pesar de tener saldos en otrascuentas o bancos.

Tenemos muchas dudas de que la posición en los bancos a la fecha de lospagos a proveedores o de las nóminas, será suficiente.

Creemos que pagamos excesivas comisiones y/o gastos financieros.

Mantenemos líneas de crédito o de descuento muy amplias porque nosabemos cuanto se va a necesitar.

No nos fiamos de las hojas de cálculo y/o el mantenimiento de la mismaes engorroso.

Nos gustaría conocer el cash-flow que generan ciertos proyectos y suincidencia en los gastos financieros de la compañía.

Descontamos efectos de forma automática, sin que sea la opción máseconómica o incluso que sea realmente imprescindible.

Nos cuesta mucho llevar un presupuesto de Tesorería y más aun seguir lascausas de las desviaciones.

Perdemos mucho tiempo en calcular el cash-flow futuro o pareceimposible.

Pagamos gastos de devoluciones innecesariamente.

12 de mayo de 2011

Beneficios de la gestión de la Tesorería

Ahorro de gastos de personal, financieros y bancarios

Automatización de la contabilización y la conciliación.

Mejora de la productividad

Mejora el control de cobros, pagos, comisiones, etc.

Evitamos la morosidad.

Reducimos el float comercial y financiero.

Reducimos el activo y las necesidades de financiación.

Optimizamos y ajustamos los recursos financieros.

Mejoramos la planificación, la negociación sin prisa es muy eficaz.

Las previsiones generan seguridad y confianza.

Los impagados o devoluciones se pueden evitar, son muy caros ymerman el prestigio de la compañía.

El dinero inútil, en cuenta corriente, los activos inútiles son un lujo.

Conocemos el coste real de los recursos ajenos y de cada fuente definanciación.

Eliminamos errores.

Eliminamos descubiertos.

12 de mayo de 2011

Información a gestionar

1. Presupuestos y previsión de Ventas/Cobros.2. Otros ingresos.3. Previsión de pagos domiciliados, gastos y compras.4. Otros Pagos: Inversiones, impuestos, créditos, gastos

financieros, etc.5. Movimientos reales de tesorería en fecha valor.6. Operaciones financieras.7. Condiciones y liquidaciones bancarias.8. Contabilización y conciliación.9. Previsión de posiciones Vs cartera, cobros y pagos.10.Tipos de cambio de moneda extrajera11.Tipos de interés12.Impagados13.Errores14.Imprevistos y desviaciones.15.Comparación de la Tesorería con las previsiones a corto plazo y

con el Balance y el Estado de origen y aplicación de fondos previstos a largo plazo.

12 de mayo de 2011

Captura de los movimientos bancarios (si puede ser de forma automatizada). Captura de las previsiones contables y presupuestarias. Conciliación de Tesorería. Esta conciliación no es contable. Persigue saber que

previsiones se han realizado y cuales no para justificar las desviaciones. Reclamación bancaria. Aprovechamos el proceso de conciliación para constatar que

días de valor, comisiones o gastos no de adecuan a lo acordado Nueva situación de tesorería. Tras analizar las desviaciones realizadas, ver la

situación para decidir donde se ingresan los cobros y por donde los pagos. Sonnecesarios informes como la posición de tesorería o la tesorería neta.

Optimización de traspasos y transferencias. Realizar los traspasos necesarios paraencontrar la posición optima de tesorería. (Cash Pooling virtual).

Analizar la Tesorería Neta: autorizado, utilizado y disponible en cualquier momentofuturo.

Análisis de desviaciones; ¿por qué no se ha cobrado lo previsto? ¿Impagados,quienes y por qué?. ¿En qué se equivocaba el presupuesto?. Retroalimentación.

Contabilización de operaciones bancarias. Se puede automatizar la contabilización decomisiones, gastos, liquidaciones de interés, vencimientos financieros, traspasos,transferencias o cash pooling...

Reajuste de previsiones. Análisis de la tesorería a corto y medio plazo.

Procesos de la gestión de Tesorería

12 de mayo de 2011

Los sistemas de información

• Los cambios tecnológicos abren oportunidades de mejora de laproductividad y la competitividad.

• En un entorno global los sistemas de información y lascomunicaciones deben integrar en tiempo real al personaldesplazado, a los proveedores, las entidades financieras, lasfiliales, los puntos de venta nacionales e internacionales, lostransportistas, operadores logísticos, los clientes, etc.

• La información debe ser un subproducto de nuestro trabajo.

12 de mayo de 2011

Los sistemas de información

• El sistema debe ser:

– Multifuncional y orientado a procesos: destinado a cubrir lasnecesidades transaccionales de las distintas áreas de una compañía.

– Integrado: todas y cada una de los procesos de negocio compartenla misma información. LOS DATOS SE INTRODUCEN UNA VEZ, ENUNA ÚNICA BASE DE DATOS Y SON COMPARTIDOS POR TODOS LOSUSUARIOS Y PROCESOS y si algún dato ya lo introdujo alguien,debemos ir por él y utilizarlo.

– Estándar: el diseño de las transacciones y los procesos está basadoen un modelo estándar, desde el punto de vista de las “mejoresprácticas empresariales”.

– Flexible: las bases de datos permiten cubrir necesidades funcionalesnuevas con facilidad y bajos costes de desarrollo, el producto finaldebe ser configurable para cubrir la evolución de la compañía y susfuturas necesidades.

12 de mayo de 2011

Funcionalidad – Habilidad del software para realizar el trabajodeseado.

Fiabilidad - Habilidad del software para mantenerse operativo(funcionando).

Eficiencia - Habilidad del software para responder a una peticiónde usuario con la velocidad apropiada.

Usabilidad – Facilidad y habilidad del software para satisfacer alusuario.

Mantenibilidad – Habilidad del software para poder realizarcambios en él rápidamente y con una adecuada relaciónmodificación/coste.

Portabilidad - Habilidad del software para correr en diferentesentornos informáticos.

Análisis técnico

12 de mayo de 2011

Aspectos a tener en cuenta

1. Definir nuestros requerimientos, nuestras necesidades.

2. Analizar la cobertura funcional de las distintas opciones que nos ofreceel mercado.

3. Identificaremos y evaluaremos el desarrollo necesario para minimizarlopor su alto coste y riesgo.

4. Evaluar al implantador, calidad de los recursos humanos disponibles,referencias, etc.

5. Evaluación antigüedad y tecnología de la solución.

6. Evaluar la adaptación a los usos y normas españolas.

7. Cuantificar el coste, incluida la implantación y el desarrollo identificadoy si es posible adjudicar a precio cerrado.

8. Planificar, calendarizar, asignar recursos, y controlar.

9. Pagar por cumplimiento de hitos y fechas.

12 de mayo de 2011

Funcionalidad

Funcionalidad estándar de la solución.

Requerimientos

Desarrollo

12 de mayo de 2011

Requerimientos habituales

-Perfecta comunicación con el ERP.-Potente sistema de comunicación bancaria.-Unificación del interface de operativa bancaria.-Gestión de conciliaciones contables.-Gestión de tesorería con simulaciones y optimización.-Cash Pooling.-Control exhaustivo de la financiación.-Control de las liquidaciones de las operaciones financieras.-Automatización de la contabilización.-Emisión de órdenes de pago.-Control de tipos de interés.-Simulaciones.-Control de cambio de divisas.-Etc.

12 de mayo de 2011

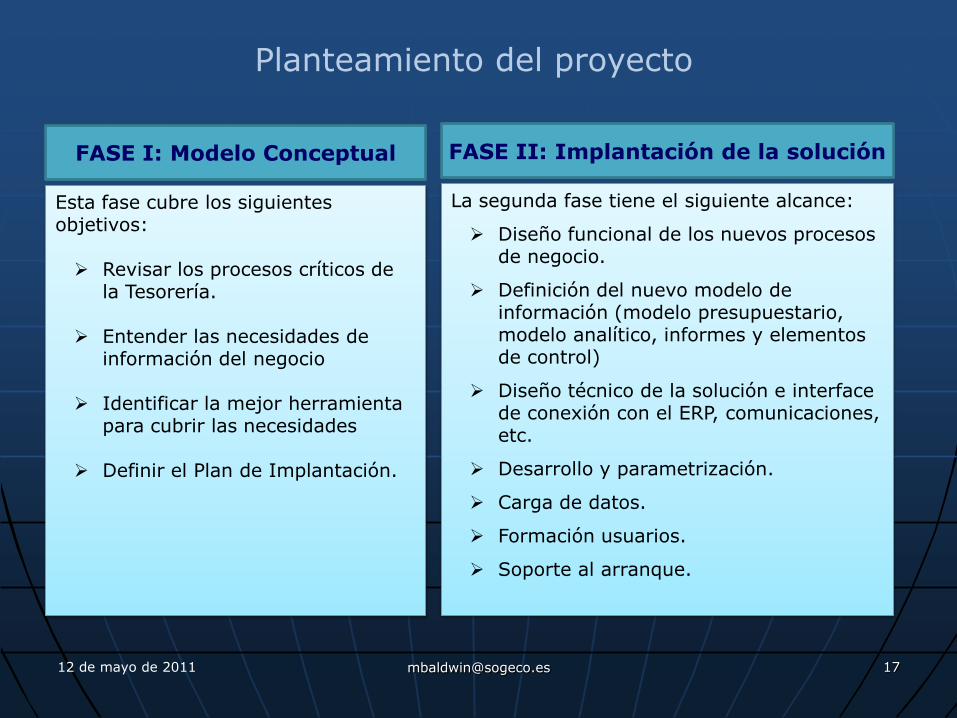

Planteamiento del proyecto

FASE I: Modelo Conceptual

Esta fase cubre los siguientes objetivos:

Revisar los procesos críticos de la Tesorería.

Entender las necesidades de información del negocio

Identificar la mejor herramienta para cubrir las necesidades

Definir el Plan de Implantación.

FASE II: Implantación de la solución

La segunda fase tiene el siguiente alcance:

Diseño funcional de los nuevos procesos de negocio.

Definición del nuevo modelo de información (modelo presupuestario, modelo analítico, informes y elementos de control)

Diseño técnico de la solución e interface de conexión con el ERP, comunicaciones, etc.

Desarrollo y parametrización.

Carga de datos.

Formación usuarios.

Soporte al arranque.

12 de mayo de 2011

ERP

Nominas/

Personal

?

Bancos

ERP

Logística/

Proveedores

ERP/CRM

Clientes

CONTABILIDAD

BANCO 1

BANCO 2

BANCO 3

BANCO 4

BANCO 5

BANCO 6

EXTRACTOS

Normas 2, 19, 32, 34, 58…

Normas 43

PA

CO

MU

NIC

AC

IO

NE

S

Contabilización

CONCILIACION

TESORERIA

DECISIONES

12 de mayo de 2011 [email protected] 18

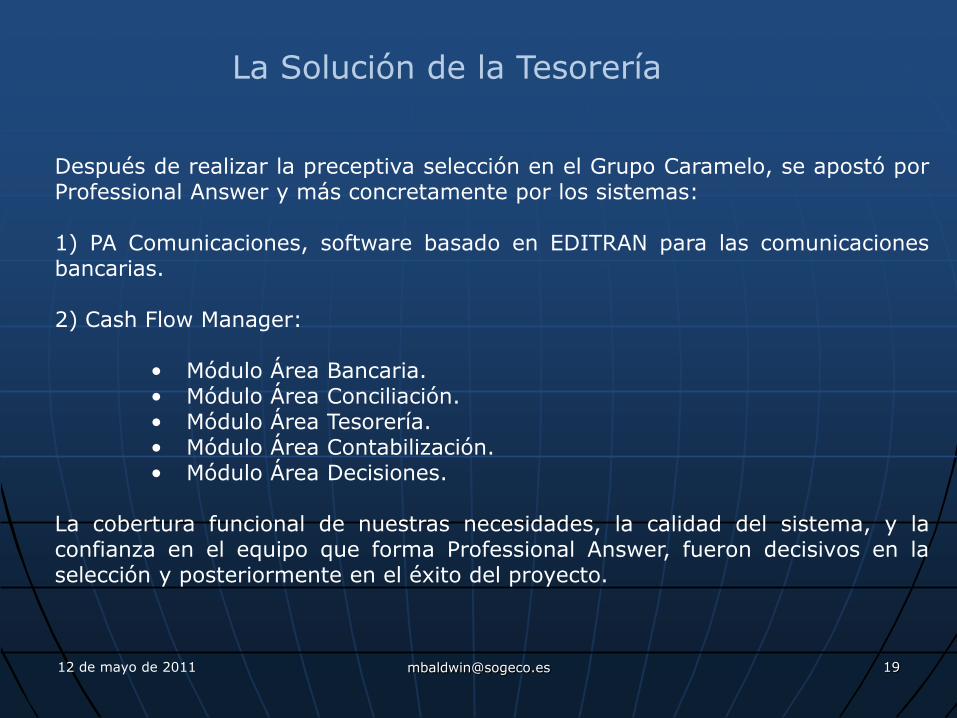

La Solución de la Tesorería

La Solución de la Tesorería

Después de realizar la preceptiva selección en el Grupo Caramelo, se apostó porProfessional Answer y más concretamente por los sistemas:

1) PA Comunicaciones, software basado en EDITRAN para las comunicacionesbancarias.

2) Cash Flow Manager:

• Módulo Área Bancaria.• Módulo Área Conciliación.• Módulo Área Tesorería.• Módulo Área Contabilización.• Módulo Área Decisiones.

La cobertura funcional de nuestras necesidades, la calidad del sistema, y laconfianza en el equipo que forma Professional Answer, fueron decisivos en laselección y posteriormente en el éxito del proyecto.

12 de mayo de 2011

• Analice el balance de su entidad financiera.

• Delegue la contabilidad financiera

• Refinancie los créditos vencidos, si los tiene, a largo plazo o inclusocon no exigible, para equilibrar el balance.

• Reduzca el activo en todo lo posible con desinversiones en activos noestratégicos .

• Mecanice la tesorería.

• Planifique, haga la lista de la compra.

• Proporcione información necesaria para que todo el equipo directivotome decisiones económicas con datos.

• Dedique sus esfuerzos a la contabilidad analítica y la gestión delbalance.

Recomendaciones finales ante esta crisis

12 de mayo de 2011

Muchas gracias por su atención.

Barcelona, 12 de Mayo de 2011

Miguel Baldwin del [email protected]

www.sogeco.es

Formación y Consultoría Financiera