el fomento del espíritu empresarial, la innovación y la ... · es sabido que la educación es uno...

TRANSCRIPT

CO

LE

CC

IÓN

DO

CU

ME

NT

OS

N

ÚM

ER

O 0

1|2

011

El fomento del espíritu empresarial, la innovación y la creatividad en la región euromediterránea

05112documento1.indd 2 15/02/12 13:12

DOCUMENTOS 01|2011

El fomento del espíritu empresarial, la innovación y la creatividad en la región euromediterránea

Colección DocumentosNúmero 01/2011La reproducción de este documento está permitida citando su procedencia

Primera edición, febrero 2012

Derechos reservados conforme a la Ley:Consejo Económico y SocialHuertas, 7328014 Madrid. EspañaT 91 429 00 18F 91 429 42 [email protected]: 978-84-8188-328-2D.L. M-5.343-2012

ImprimeFareso, S.A.

CONSEJO ECONÓMICO Y SOCIAL ESPAÑADEPARTAMENTO DE PUBLICACIONESNICES: 625-2011

El fomento del espíritu empresarial, la innovación y la creatividad en la región euromediterránea

INTRODUCCIÓN

ECONOMÍA Y DEMOGRAFÍA EMPRESARIAL EN LA REGIÓN EUROMEDITERRÁNEA

Situación económica y socialDemografía empresarial

FACTORES Y CONDICIONES NECESARIAS PARAFOMENTAR EL ESPÍRITU EMPRENDEDOR

Factores internosFactores externos

INNOVACIÓN Y CREATIVIDADDesarrollo de la sociedad de la información y del conocimientoPolíticas de I+D+i y transferencia tecnológica

CONCLUSIONES Y PROPUESTAS

ANEXO DE CUADROS

ÍNDICE

7

13

1520

232628

333537

41

49

INTRODUCCIÓN

8 DOCUMENTOS

La Declaración final de la Cumbre Euromediterránea de Consejos Económicos y So-ciales (CES) e Instituciones Similares celebrada en Alejandría (Egipto) los días 18 y 19de octubre de 2009, recogía dentro del programa de trabajo para 2010-2011, la reali-zación de un informe sobre El fomento del espíritu empresarial, la innovación y la creatividad en la región euromediterránea.

Este informe, que se ha ido gestando a lo largo de dos años, se presenta de formadefinitiva en 2011 en la Cumbre de Estambul, con la pretensión de realizar un diag-nóstico de la situación actual y de la evolución experimentada en los últimos años enlos países mediterráneos en el campo del fomento del espíritu empresarial, detectarlas dificultades existentes para la creación y supervivencia de las empresas eurome-diterráneas y apuntar las posibles estrategias y acciones necesarias para impulsar eldesarrollo económico y social en la región mediterránea mediante proyectos empre-sariales generadores de empleo.

El Consejo Económico y Social de España asumió en la mencionada Cumbre deAlejandría el compromiso de dirigir y coordinar este informe que se realiza en cola-boración con el Consejo Nacional Económico y Social de Argelia, el Consejo Nacionalpara la Economía y el Trabajo de Italia, el Consejo Económico y Social de Jordania,el Consejo Económico y Social de Palestina, la delegación turca del Comité Consulti-vo Mixto UE-Turquía y el Consejo Económico y Social de Túnez.

Aunque, como se constata más adelante en el cuerpo del informe, las característi-cas del empresario y de las empresas no son las mismas en los diferentes países de laregión, cabe señalar ya desde el principio el punto común que caracteriza a todo em-prendedor: la decisión de asumir riesgos para desarrollar un proyecto que conviertauna iniciativa creativa en emprendimientos generadores de renta y empleo.

En los últimos meses, los países de la cuenca mediterránea se encuentran inmer-sos en un proceso de cambios políticos, de alcance incierto, pero que, en cualquiercaso, debería suponer una oportunidad para promover un mayor desarrollo económi-co y social en la región.

Dichas transformaciones están coincidiendo con unos momentos de incierta y des-igual recuperación de la actividad económica mundial y, en concreto, de lenta y difi-cultosa salida de la crisis de los Estados miembros de la Unión Europea, en particu-lar los de la cuenca mediterránea, y de tensiones políticas, elevado desempleo, alza del

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

10 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

precio de los alimentos, y caída temporal del turismo y de entrada de flujos de capi-tales en los países socios mediterráneos (PSM). En este contexto, el fomento del espí-ritu empresarial, de la innovación y de la creación de nuevas empresas puede consti-tuirse en un importante elemento de impulso de la actividad generadora de empleo y,por lo tanto, de disminución de la tasa de paro y de mejora de las condiciones de vidade la población de la región mediterránea.

En efecto, se considera prioritario favorecer el desarrollo empresarial, dado el pa-pel que las empresas y los emprendedores desempeñan como motores del crecimien-to y como creadores de riqueza y de empleo, y dado el déficit de emprendedores quese observa en la región euromediterránea.

El impulso de la actividad empresarial supone, por un lado, desarrollar programasde apoyo y difusión de la actividad empresarial como una salida profesional enrique-cedora accesible a las personas con iniciativa y, por otro, contar con recursos huma-nos, de directivos y técnicos, de alta cualificación, lo que redundará en una mejora dela propia gestión y organización empresarial.

Entre todos estos aspectos, cabe destacar el papel que la educación puede desem-peñar como un medio para crear una actitud y una cultura empresarial, especialmen-te entre los jóvenes, así como la consideración del espíritu empresarial dentro de lascompetencias básicas que debe asegurar el sistema. Es sabido que la educación es unode los factores de mayor influencia en la creación y consolidación empresarial, dadoque facilita el desarrollo de habilidades y capacidades que propician el espíritu em-prendedor y contribuye a favorecer la existencia de una imagen positiva de la activi-dad empresarial.

También hay que considerar el papel clave que desempeña la innovación en un sen-tido amplio, es decir como todo cambio basado en el conocimiento que genera valor,en el crecimiento económico, en el fomento de los intercambios comerciales y en lacreación de empleos de mayor valor añadido.

Todos estos aspectos deben ser considerados y analizados con mayor detalle en unInforme de estas características, siempre desde el marco de la cooperación eurome-diterránea entre ambas orillas y dentro de ellas, habida cuenta de que muchas de lasactuaciones deben tener esta como punto de referencia, y sin obviar que las llevadasa cabo hasta el momento han ido en esta dirección.

En sucesivos informes euromediterráneos ya se ha puesto el acento en la conve-niencia de orientar la cooperación entre la Unión Europea y PSM hacia la libera-ción del potencial de las empresas, la creación de pymes y de empresas de la eco-nomía social, la formación de la mano de obra en función de las necesidades delmercado laboral, la mejora de los servicios de apoyo a la creación de empresas y unacceso más fácil a la financiación. Todo ello está muy estrechamente vinculado conlas prioridades en el ámbito social, como es la creación de empleo para los jóvenesy las mujeres.

EL FOMENTO DEL ESPÍRITU EMPRESARIAL, LA INNOVACIÓN Y LA CREATIVIDAD EN LA REGIÓN EUROMEDITERRÁNEA 11

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Las cuestiones vinculadas con el fomento y desarrollo de la actividad empresarial hansido objeto de atención constante en el marco de la cooperación euromediterránea.En este sentido, la Unión Europea ha lanzado distintos proyectos cuyo objetivo últi-mo es contribuir a reforzar el entramado empresarial de la región como elemento fun-damental que favorece la competitividad. Asimismo, las cumbres euromediterráneascelebradas en los últimos años han recogido de una u otra forma este mismo interés.

A este respecto, como ya se señalaba en el Informe sobre los factores de la compe-titividad y de la cohesión social para la construcción de un espacio integrado euromedi-terráneo1 y presentado en la Cumbre de Atenas en 2007, la creación de riqueza y deempleo y la mejora de la competitividad requieren un tejido productivo sólido en elque la iniciativa empresarial ocupe un destacado papel como motor del crecimiento.Por ello, el fomento del espíritu empresarial y una extendida cultura emprendedorason elementos clave que es necesario reforzar en el marco de la cooperación eurome-diterránea.

La realidad del tejido empresarial en los PSM, al igual que en otros países euro-peos, puesta de manifiesto a lo largo de este informe, muestra la preponderancia deempresas de pequeño tamaño, responsables de la mayor parte del empleo que se crea,ya sea formal o informal. En cualquier caso, los datos apuntan a que la calidad del en-torno empresarial sigue siendo insuficiente en el conjunto de la región, al verse limi-tada por numerosos factores, como el marco institucional, la debilidad de las disposi-ciones regulatorias existentes, o la dificultad de los gobiernos para controlar y reducirla economía y el empleo informales, así como la debilidad del sistema financiero o ladificultad de acceso al crédito.

Las diferencias entre países detectadas ponen de manifiesto que el entorno macro-económico y, sobre todo, la existencia o no de factores favorecedores del espíritu em-presarial condicionan las posibilidades de nacimiento y supervivencia empresarial. Eneste punto, cabe señalar que la precaria situación existente en cuanto a las fuentes deinformación estadística sobre la demografía empresarial y otras características referi-das al dinamismo emprendedor, así como la heterogeneidad de las existentes, en am-bas riberas del mediterráneo, obligan a relativizar el análisis y las comparaciones en-tre países que se hacen en este informe.

Partiendo de todas estas consideraciones previas, el informe comienza con undiagnóstico de la situación económica y social y una descripción de la demografíaempresarial en la región. Seguidamente, el texto aborda lo más sustancial: los facto-res que determinan que, en los países euromediterráneos, la cantidad y la calidad de

NOTAS

1. Dirigido por el CES de España en colaboración con el Consejo Nacional Económico y Social de Arge-lia, Consejo Económico y Social de Grecia, el Consejo Nacional para la Economía y el Trabajo de Italia,el Consejo de Desarrollo Económico Social de Malta, el Consejo Económico y Social de Túnez y el Co-mité Consultivo Mixto del Consejo Económico y Social de Turquía.

12 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

las iniciativas emprendedoras difieran. Se ha decidido dedicar un capítulo concretoa la innovación y la creatividad, en cuanto que, como se ha manifestado, son factoresde especial relevancia a la hora de fomentar la creación de empresas. Finalmente, elinforme se cerrará con unas reflexiones y recomendaciones sobre las orientacionesestratégicas que deberían implementarse para crear un clima en el que puedan pros-perar las iniciativas empresariales de los emprendedores.

ECONOMÍA Y DEMOGRAFÍA EMPRESARIAL EN LA REGIÓN EUROMEDITERRÁNEA

14 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

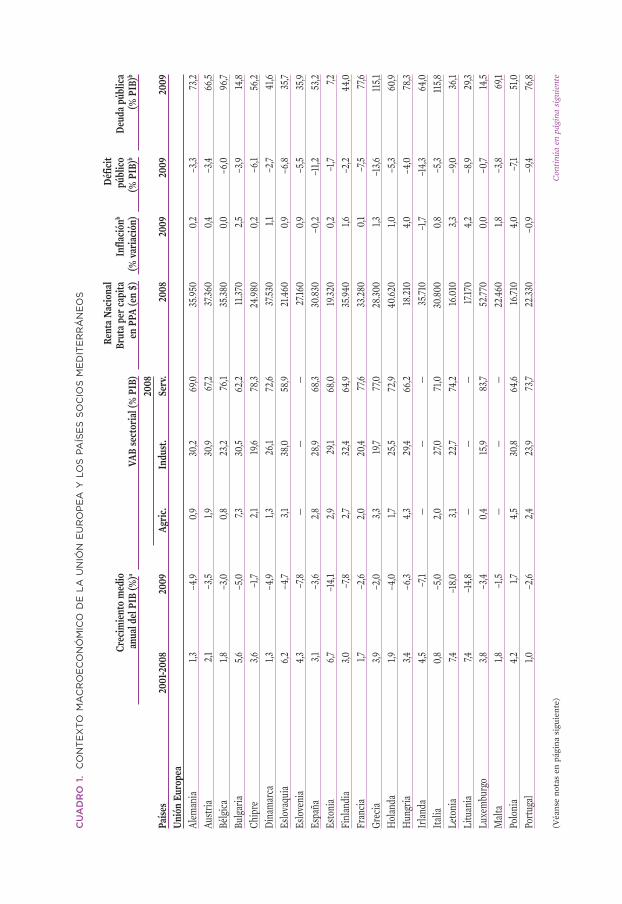

Situación económica y socialLa realidad económica y social cambiante de un país es el marco en el que se desarro-lla la actividad de un sector privado que debe contribuir a lograr el crecimiento eco-nómico y la creación de empleo. Asimismo, la calidad de sus instituciones y la adecua-da regulación de los mercados también resultan determinantes para favorecer lainversión privada y contribuir al desarrollo económico. Por ello, de forma previa al ob-jetivo de analizar el sector privado y el fomento de la iniciativa empresarial en el áreaeuromediterránea, se hace una breve referencia al contexto macroeconómico y socio-laboral más reciente de los países mediterráneos, en especial de los PSM, así como asu nivel de calidad institucional y gobernanza2. Más adelante, se analizará la relacióne influencia de algunos de estos factores en el desarrollo del sector empresarial en laregión.

Los PSM representan un grupo heterogéneo de economías que han venido realizan-do un importante esfuerzo de crecimiento en los últimos años, más intenso antes de lacrisis económica internacional, esfuerzo que se había traducido en tasas de crecimien-to del PIB superiores a las registradas en la Unión Europea. En este contexto, aunquela crisis económica motivó una caída del ritmo de crecimiento del PIB en la Unión Europea, con tasas negativas en 2009 en casi todos los Estados miembros, la mayoríade los PSM no registraron caídas del PIB, mostrando un crecimiento más sosteniblefrente a las condiciones macroeconómicas externas. En 2009, a excepción de Israel, conun crecimiento del 0,8 por 100, y Turquía, con un caída en el PIB del 4,7 por 100, lastasas de variación del PIB en el resto del área, aunque se redujeron ligeramente, se si-tuaron en todo caso por encima de la media europea. En 2010, la recuperación en losPSM siguió siendo más fuerte que en la Unión Europea, destacando el crecimiento del8,2 por 100 en Turquía, y las previsiones para 2011 muestran en general la misma ten-dencia positiva salvo para Egipto y Túnez cuyo crecimiento rondará el 1,0 por 100.

A pesar de ello, se sigue constatando que en términos relativos se ha avanzado poco,dado que este crecimiento ha resultado insuficiente para mejorar el nivel de vida de

2. Estas cuestiones se trataron con mayor detalle y amplia información estadística en el informe conjunto:Los factores de la competitividad y de la cohesión social para la construcción de un espacio integrado euro-mediterráneo, que se presentó a la Cumbre económico-social euromediterránea celebrada en Atenas enoctubre de 2007. En adelante, se citará como Informe de Atenas de 2007.

16 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

la población, en gran medida, por el aumento de esta última y la dificultad de crearempleo a un ritmo capaz de absorber el crecimiento de la población activa. De hecho,la renta nacional bruta per cápita de los PSM, a excepción de Israel, se sitúa a grandistancia de la registrada en la mayoría de los países europeos.

Por otra parte, la estructura productiva en los PSM ha cambiado de forma impor-tante en los últimos años, reduciéndose progresivamente el peso del sector primarioen el conjunto del PIB frente al aumento experimentado por los servicios. En gene-ral, la industria representa alrededor del 30 por 100 del PIB mientras que los servi-cios han incrementado su participación progresivamente, situándose por encima del55 por 1003. En consecuencia, el empleo se ha concentrado mayoritariamente en elsector servicios aunque el sector agrario todavía mantiene una importante presenciaen la población activa.

Los flujos de inversión han contribuido a esta transformación de la estructura pro-ductiva al dirigirse principalmente a las actividades de construcción, telecomunicacio-nes, sector financiero o servicios, pero de hecho el impacto es aún limitado e inclusose ha frenado a causa de la crisis, especialmente en las actividades de construcción yfinanciera.

Los efectos de la crisis han sido más intensos en relación a los flujos comercialesexteriores, fuertemente dependientes de países más afectados por la crisis, como losde la Unión Europea y otros países desarrollados. De hecho, el intenso retroceso ge-neralizado del comercio mundial en 2009 provocó una ralentización del comercio conlos PSM, que en los últimos años se había venido incrementando, tanto en términosabsolutos como relativos. En 2010, los datos disponibles apuntan a una nueva recupe-ración de los intercambios, aunque persisten elementos que dificultan los flujos co-merciales con los PSM y, en definitiva, su apertura comercial al exterior.

Los obstáculos al comercio se acentúan en el ámbito del comercio intrarregional.De hecho, el comercio entre los PSM sigue siendo muy reducido, fruto de la escasa in-tegración regional existente ya que siguen existiendo barreras que limitan el comer-cio dentro del área mediterránea y que minan la competitividad de la región; entreotras, la escasa armonización de los marcos reglamentarios en materia comercial, elestado embrionario de los acuerdos comerciales intrarregionales, los distintos regíme-nes sobre reglas de origen existentes, la persistencia de barreras arancelarias y no aran-celarias y, de nuevo, la escasez de infraestructuras regionales, sobre todo en materiade transportes.

A su vez, la escasa integración comercial entre los países de la ribera sur del Me-diterráneo y, en consecuencia, la carencia de una estrategia empresarial regional, di-ficulta la implantación de empresas extranjeras y nacionales y suponen un freno a la

3. La excepción en este caso es Argelia donde el peso del sector industrial alcanza el 60 por 100 en lógi-ca con su estructura productiva.

EL FOMENTO DEL ESPÍRITU EMPRESARIAL, LA INNOVACIÓN Y LA CREATIVIDAD EN LA REGIÓN EUROMEDITERRÁNEA 17

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

inversión doméstica, pero también extranjera, lo que supone un factor determinantepara el crecimiento económico.

De hecho, la experiencia internacional de los últimos tres decenios muestra quelos procesos de fuerte crecimiento económico se asocian a tasas elevadas de inversión,alcanzando incluso la formación bruta de capital fijo niveles superiores al 30 por 100en los países emergentes. En los PSM, sin embargo, la inversión en términos de for-mación bruta de capital fijo es relativamente más baja, en torno al 20-25 por 100 delPIB, aunque en los años inmediatamente anteriores a la crisis ya se observaba un li-gero crecimiento respecto a niveles previos.

Por su parte, los flujos de inversión extranjera directa aunque, en términos abso-lutos, han aumentado considerablemente en los últimos años, en términos relativos,siguen resultando escasos en relación a los que se dirigen hacia otros países que man-tienen importantes relaciones con la Unión Europea.

Ello debido a que las corrientes de inversión extranjera directa mundial y europeahacia los PSM han perdido peso frente a las dirigidas hacia otras zonas que resultanmás atractivas como los países emergentes de Asia o los países del centro y el este deEuropa, incluso, a pesar de las ventajas que ofrecen los PSM para atraer inversión ex-tranjera, como la proximidad geográfica con la Unión Europea, el tamaño de sus mer-cados, la disponibilidad de mano de obra relativamente bien formada, los bajos costeslaborales o la disponibilidad de recursos naturales.

En este sentido, es necesario realizar esfuerzos para superar estas debilidades prio-rizando el ahorro y la inversión doméstica, pero también avanzar en el grado de aper-tura al exterior de estos países, reforzando las relaciones comerciales y favoreciendouna mayor entrada de inversión extranjera directa.

Por otro lado, sigue siendo necesario incidir en cuestiones ligadas a una buena go-bernanza, tanto en el ámbito nacional como regional y local, que permita disponer deun mejor marco institucional, jurídico y administrativo, en el que la democracia, losderechos sociales y laborales, y la participación de los agentes sociales sean elemen-tos indispensables.

Los PSM han realizado avances en este ámbito en los últimos años así como enel desarrollo de las infraestructuras, los mercados financieros y el sistema fiscal.Cabe esperar que los recientes cambios políticos y el proceso de transformación delas instituciones en algunos PSM incidan en esta línea y puedan contribuir a mejo-rar la calidad institucional y regulatoria y promover un clima inversor y empresa-rial más favorable a la creación de actividad productiva y empleo en la zona euro-mediterránea.

El tradicional elevado peso que ha tenido el sector público en la actividad eco-nómica de los PSM debe complementarse con el necesario fomento de la iniciativaprivada y el espíritu empresarial como motores del crecimiento y de la creación deriqueza y empleo.

18 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Aunque la presencia y dependencia del sector público en la actividad económica hadisminuido respecto a la situación existente en décadas anteriores, en gran medidapor las entradas de capital extranjero, sigue siendo necesario reorientar y fortalecerel papel del Estado en aquellas áreas más ligadas al desarrollo sostenible y la calidadde vida como la educación, la salud o las infraestructuras, garantizando la calidad yeficacia de la iniciativa pública, todo ello de forma compatible con el fomento de lainiciativa privada.

Por otro lado, también hay que considerar la existencia de un amplio sector infor-mal en los PSM, favorecido por la existencia de un marco regulatorio inadecuado. Así,uno de los problemas a los que se enfrentan las economías de los PSM, en general, yel sector empresarial en particular, es la debilidad de las disposiciones regulatorias delos mercados, así como la dificultad para controlar y reducir la economía y el empleo“no estructurados”, entendiendo por tales, tanto la parte estrictamente calificablecomo economía y empleo sumergidos o irregulares, como las actividades del sector in-formal, entendiendo por estas las actividades tradicionales de tipo familiar, de auto-producción de bienes y servicios, y la prestación de estos de forma más o menos desinteresada a nivel local.

Aunque desde un enfoque macroeconómico parece que el sector no estructuradode la economía puede desempeñar un papel importante en la generación de tejido pro-ductivo dinámico en estos países, la afloración de la economía sumergida en sentidoestricto debe ser un objetivo reconocido y compartido por el conjunto de la sociedad.

Por lo que se refiere a los aspectos de carácter social y laboral, se debe hacer hin-capié en la necesidad de seguir avanzando en el respeto y el cumplimiento de las nor-mas y derechos fundamentales de validez universal en materia laboral y en el estable-cimiento de unos derechos sociales y laborales mínimos irrenunciables con igualdadde oportunidades entre hombres y mujeres. Por otro lado, fortalecer la negociacióncolectiva y el diálogo social entre interlocutores económicos y sociales fuertes debeser un objetivo compartido por todos los países del área mediterránea.

Los PSM se enfrentan a tres retos fundamentales relacionados con cuestiones de-mográficas: el crecimiento de la población, que con carácter general tiene un bajo ni-vel educativo, el aumento del paro y el fenómeno migratorio. La población en el áreaeuromediterránea ha crecido a un fuerte ritmo en los últimos años, con tasas que hanoscilado entre el 1 y el 2 por 100, frente a tasas del 0,5 por 100 en la Unión Europea,y aunque las proyecciones de población de Naciones Unidas para los próximos 25 añosmuestran cierta desaceleración, se mantienen entre el 0,5 y el 1,0 por 100. A diferen-cia de la Unión Europea, además, esta población es claramente distinta en ambas ori-llas del Mediterráneo, con una población que envejece a un ritmo elevado en la UE-27 frente a la población joven del conjunto de los PSM.

Este fuerte crecimiento de la población y, en consecuencia, de la población en edadde trabajar se ha traducido en los últimos años en unas tasas de crecimiento del empleo

EL FOMENTO DEL ESPÍRITU EMPRESARIAL, LA INNOVACIÓN Y LA CREATIVIDAD EN LA REGIÓN EUROMEDITERRÁNEA 19

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

insuficientes para absorber la creciente población activa. Ello, además, teniendo en cuen-ta el fuerte contingente de población muy joven que presiona, y lo seguirá haciendo enel futuro, los mercados laborales del área, caracterizados por: una baja tasa de empleoformal, una muy baja participación laboral de algunos colectivos, en especial las muje-res, y una alta tasa de paro, que afecta especialmente a las mujeres y a los jóvenes.

Esto a su vez repercute negativamente sobre la cohesión social, generando exclu-sión y pobreza, pero también estimula los flujos migratorios. La región euromedite-rránea destaca como una de las principales áreas geográficas en cuanto a la magnitude intensidad de los mismos.

Los últimos datos disponibles muestran, para el conjunto de los PSM, una tasa deparo del 11,9 por 100, que se eleva hasta el 25,2 por 100 en el caso de los menores de25 años, con una tasa de empleo del 42,0 por 100 y una participación laboral femeni-na, medida por la tasa de actividad, de apenas un 24,0 por 100. Por otro lado, estos da-tos responden al último periodo de fuerte crecimiento económico, por encima del 5,0por 100, en la región. En 2009 el crecimiento fue más bajo por efecto de la crisis eco-nómica internacional, pero de cara a 2010, según previsiones recientes, se situará entorno a un 4,2 por 100 en los países del Maghreb y a un 5,0 por 100 en el Mashreq.

Por lo que se refiere a las mujeres, el fomento de su participación laboral en el áreaeuromediterránea requiere superar la tradicional función social de la mujer circuns-crita al ámbito familiar. Para ello, la actividad empresarial constituye una opción po-sible para salir de la situación de desempleo, por lo que a la hora de promover la ini-ciativa empresarial hay que incluir iniciativas dirigidas a las mujeres como programasde formación y apoyo que incluya el diseño de instrumentos financieros más accesi-bles. Con ello, además, se favorecería una mayor presencia de las mujeres en el sectorestructurado de la economía.

Asimismo, por lo que se refiere a la población joven, y dadas sus elevadas tasas dedesempleo, deberían diseñarse medidas específicas que favorezcan su inserción en elmercado laboral. Y la actividad empresarial puede constituir una salida profesionalpara los jóvenes que cabe fomentar.

En cualquier caso, todos estos aspectos resultan aún más importantes en un con-texto económico de crisis. La naturaleza global de esta ha exigido adoptar respuestascoordinadas a nivel internacional. En los PSM, estas respuestas se han centrado enmedidas individuales a corto plazo destinadas a estimular la demanda interior, aumen-tar la inversión, garantizar los depósitos y reducir los tipos de interés para estimularlos mercados locales, más que en medidas coordinadas en el conjunto del área4, que,sin embargo, en sentido amplio resultan fundamentales no solo para paliar los efectosmás negativos de la crisis, sino para estimular el crecimiento económico y el empleoen la región euromediterránea.

4. Anuario del Mediterráneo 2009, “El papel de las relaciones euromediterráneas frente a la crisis económica”, 2010.

20 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Demografía empresarialEl objetivo de fomentar la iniciativa empresarial formulado en este Informe implicaprofundizar en el conocimiento del entorno empresarial existente en los países delMediterráneo, con el objetivo de analizar su dinámica y magnitud como claves parafavorecer la innovación y la competitividad y, en consecuencia, el crecimiento econó-mico y la creación de empleo. Con este fin se aborda la demografía empresarial de losPSM, que se enfrenta, no obstante, a problemas y dificultades relacionados con la li-mitación e insuficiencia de la información estadística disponible, que además en mu-chas ocasiones no está actualizada, y que en todo caso limita el conocimiento del en-torno empresarial en el área euromediterránea.

Los análisis de demografía empresarial permiten caracterizar el dinamismo del te-jido empresarial, medido a través de los flujos de entradas y salidas de empresas y desus posibilidades de supervivencia, sin profundizar en las características y comporta-mientos de todos y cada uno de los sectores, ya que por lo general dichos estudiosofrecen indicadores con una dimensión agregada.

Con los últimos datos disponibles del Banco Mundial (cuadro 3 del anexo) referi-dos a 2007, Turquía se sitúa entre los PSM con el mayor número de empresas, 764.240empresas registradas, seguido de Egipto con 367.559. Del total de empresas registra-das en el conjunto de estos países, en torno a un 10 por 100 se habían creado en di-cho año, tasa similar a la media de la Unión Europea. En este contexto general, des-tacan, sin embargo, Israel y Turquía con tasas del 11,6 y 12,3 por 100 respectivamente,mientras que Egipto y Líbano con tasas del 2,6 y 4,9 por 100 registran las menores ta-sas de creación de empresas.

Por otro lado, el tejido empresarial en los PSM, al igual que otros países europeos,se caracteriza por la preponderancia de empresas de tamaño pequeño y medio, conentre 1 y 49 empleados, y que representan cerca del 90 por 100 del conjunto de em-presas, incluyendo empresas de carácter informal5. Las pymes y micropymes partici-pan de la mayoría de actividades productivas en la región euromediterránea y su com-petitividad y capacidad para responder a la globalización así como a la actual crisisdependen de la capacidad de estas empresas para expandirse e innovar6.

La preponderancia de pymes y micropymes hace que sean estas empresas las quepueden contribuir a un crecimiento y empleo sostenible de manera significativa. Dehecho, son responsables de la mayor parte del empleo creado, ya sea formal o infor-mal (entre el 60-70 por 100 del empleo creado), pero también constituyen la vía paracanalizar la pequeña inversión con el consiguiente aumento de valor añadido para elcrecimiento económico (entre el 30-50 por 100 del valor añadido de sus respectivaseconomías). El desarrollo de las pymes es, por tanto, imprescindible para fomentar la

5. Femise, Rapport du Femise 2005 sur le partenariat Euro-Méditerranéen, febrero 2006.6. Anuario del Mediterráneo 2009, “El papel de las relaciones...”; op. cit.

EL FOMENTO DEL ESPÍRITU EMPRESARIAL, LA INNOVACIÓN Y LA CREATIVIDAD EN LA REGIÓN EUROMEDITERRÁNEA 21

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

creación de empleo en el área, contribuir a la estabilidad social y a la integración delas economías de las dos riberas del Mediterráneo, facilitando además la transferen-cia de tecnología e innovación.

Al mismo tiempo, las pymes y micropymes son las que se enfrentan a más pro-blemas para su desarrollo por las dificultades que encuentran en la búsqueda de fi-nanciación e inversión suficiente y la captación de recursos humanos cualificados,pero también para recibir asistencia administrativa y técnica, registrando mayorestasas de mortalidad. A modo de ejemplo, en Egipto el 97 por 100 de las empresasson pymes, siendo responsables del 62 por 100 del empleo creado; en Líbano, el 96por 100 de las empresas son pymes y representan el 50 por 100 del empleo total; yen Marruecos, las pymes suponen el 99 por 100 del total de empresas y registranmás del 70 por 100 del empleo total. Sin embargo, cabe señalar que la tasa de inte-rrupción del negocio en estos países es elevada, de media un 5,8 por 100 de la po-blación activa, frente al 2,1 por 100 en la Unión Europea, donde destaca Marruecoscon tan solo un 3,7 por 100.

Por su parte, las empresas de economía social (empresas cooperativas, mutuali-dades, asociaciones de desarrollo, fundaciones y otras formas de empresas participa-das por los trabajadores), también ocupan un papel importante en el desarrollo de laactividad empresarial en estos países, dada su contribución a la cohesión social, alfomento del espíritu empresarial, a la creación de riqueza a nivel local, al fomentode una mejor gobernanza, al desarrollo sostenible y especialmente a la creación deempleo7.

En la Unión Europea, este tipo de empresas representan el 10 por 100 sobre el to-tal y son responsables del 6,0 por 100 del empleo. Si bien no existen datos similarespara el conjunto de los PSM en Argelia, Egipto, Marruecos y Turquía se registra unimportante número de cooperativas y mutualidades, oscilando su número de miem-bros o beneficiarios entre los 8 y 12 millones de personas.

La participación femenina en la actividad empresarial es todavía muy insuficienteen los PSM. De hecho, tan solo en Israel y Turquía la participación de mujeres en elaccionariado, 34,0 y 40,7 por 100, respectivamente, se sitúa en los niveles de los paíseseuropeos. De hecho, esta es una de las cuestiones principales que hay que atender enrelación con el fomento del espíritu empresarial, dado que forma parte del objetivoglobal de reforzar el papel de las mujeres en la sociedad. Ello supone también dar ma-yor relevancia y reforzar las pequeñas actividades empresariales de carácter tradicio-nal que desarrollan las mujeres, y que incluyen actividades no remuneradas en el senode la familia y el trabajo tradicional8.

7. Declaración de la Red Euromediterránea de la Economía Social ante la Cumbre Euromediterránea deJefes de Estado y de Gobierno, 16 de noviembre de 2005.

8. CESE, Dictamen del Comité Económico y Social sobre el “Fomento del espíritu empresarial de las mu-jeres en la región euromediterránea”, 2007.

22 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Por otro lado, los datos proporcionados por el Global Entrepreneurship Monitor9 re-lativos al desarrollo de la actividad empresarial reflejan que, en relación a la pobla-ción activa, en los PSM se inicia una actividad empresarial en un porcentaje mayorque en la Unión Europea, destacando Argelia, Líbano y Marruecos, donde en los últi-mos tres años y medio más del 15 por 100 de la población activa y en Jordania más del10 por 100, han iniciado una actividad empresarial, lo que contrasta con la media eu-ropea que se sitúa en torno al 6 por 100.

La percepción de mayores oportunidades de negocio en estos países confirma lasmayores tasas de actividad empresarial reciente. Asimismo, destaca que la necesi-dad constituye una de las principales motivaciones de los nuevos emprendedores,lo que contrasta con la Unión Europea, donde la mejora de la situación personal tiene mayor peso.

9. Los indicadores proporcionados por Global Entrepreneurship Monitor se construyen a partir de la En-cuesta a la población adulta sobre aspectos relacionados con la actividad empresarial y las aspiracio-nes, actitudes y percepciones de aquellos que inician o han iniciado en algún momento una actividadempresarial.

FACTORES Y CONDICIONES NECESARIAS PARA FOMENTAR EL ESPÍRITU EMPRENDEDOR

24 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

El impulso emprendedor viene originado por factores de naturaleza muy variada, sibien en la literatura especializada suelen clasificarse en dos grandes grupos: los fac-tores internos, relacionados con las motivaciones y las características de los empren-dedores, y los factores externos, vinculados al contexto económico, político y social deun país (gráfico 1).

GRÁFICO 1. FACTORES QUE INTERVIENEN EN LA CREACIÓN DE EMPRESAS

Fuente: elaborado a partir del Global Entrepreneurship Monitor, 2009 Executive Report.

26 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Tan importante para el dinamismo empresarial es la existencia de un contexto políticosocial y cultural favorable como la prevalencia entre la población de actitudes proclivesal desarrollo de actividades empresariales. Se trata, pues, de dos ámbitos igualmente ne-cesarios e importantes que, además, se retroalimentan y potencian mutuamente. Consi-deraciones positivas hacia el mundo empresarial facilitan el desarrollo de condicionesexternas más favorables para el desarrollo de iniciativas empresariales, como el marcoregulatorio o institucional, y viceversa.

Ahora bien, mientras que los factores internos son necesarios en todas las econo-mías para el inicio y desarrollo de una actividad empresarial, el conjunto de factoresexternos, siendo también necesarios, puede modularse en función de la fase de desa-rrollo económico en que se encuentren las distintas economías. Así, las menos desarrolladas, en principio, deberían centrar los esfuerzos en lograr cierta estabilidadmacroeconómica y un suficiente desarrollo en la calidad de sus instituciones e infraes-tructuras y de sus sistemas educativos y sanitarios. A partir de ahí, los países debe ríancentrarse en potenciar un funcionamiento eficiente de sus mercados de bienes, servi-cios y factores y avanzar de forma gradual hacia el desarrollo de factores que favorez-can una actividad empresarial innovadora.

Factores internosEl espíritu empresarial constituye un elemento primordial para el desarrollo econó-mico de un país y depende en buena medida de que su población cuente con actitu-des positivas hacia las empresas y de que se sienta motivada y capacitada para embar-carse en la creación de un nuevo negocio. La actitud de la población puede ser, portanto, un buen indicador de las potencialidades y carencias de la dinámica empresa-rial de un país.

Si bien pueden ser muchos los indicadores sobre actitudes relacionadas con elmundo empresarial, los más relevantes son los que aportan información sobre la mo-tivación para crear una nueva empresa, tales como la percepción de las oportunida-des de negocio, ya sea por mejora profesional o por necesidad, y de riesgo, así comode las habilidades personales para crear y desarrollar una nueva empresa.

Las oportunidades de negocio están muy relacionadas con los costes de oportunidad,es decir, con la relación entre los beneficios esperados de la actividad empresarial respec-to a los beneficios provenientes de una ocupación alternativa. A este respecto, la literatu-ra especializada señala la existencia de una relación en forma de U entre el nivel de de-sarrollo económico de un país, medido a través de su PIB per cápita, y el dinamismoempresarial10. Es decir, se detecta un alto dinamismo empresarial tanto en las zonas demayor PIB per cápita como, paradójicamente, en las de menor desarrollo económico. En

10. Global Entrepreneruship Monitor, Executive, 2005.

EL FOMENTO DEL ESPÍRITU EMPRESARIAL, LA INNOVACIÓN Y LA CREATIVIDAD EN LA REGIÓN EUROMEDITERRÁNEA 27

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

el primer caso, responde a la detección de una oportunidad de negocio por parte del em-prendedor, mientras que en el segundo a una estrategia defensiva para salir del desem-pleo ante escasas o nulas oportunidades de trabajo.

La percepción de riesgo constituye también un factor determinante a la hora decrear una nueva empresa dado que, en caso de ser considerado demasiado elevado,puede suponer rechazar la puesta en marcha de la misma, incluso cuando constituye-se la opción más atractiva. La percepción del riesgo está influenciada por factores di-versos, entre los que destacan los de tipo institucional, como el marco normativo o lacalidad institucional, si bien hay que tener en cuenta otros relacionados con las carac-terísticas personales de los individuos, como la edad, el sexo o la nacionalidad, entreotros.

Por otro lado, hay que tener presente que, junto a la percepción de la oportunidadde negocio, es necesario que las personas se sientan preparadas para afrontar los re-tos que implica crear y consolidar una empresa. Es evidente a este respecto que el ni-vel educativo es un elemento primordial para capacitar a los ciudadanos a desarrollarsu actividad laboral, pero también lo es que el espíritu emprendedor requiere de unacapacitación específica que es importante desarrollar a través de mecanismos forma-les, como el sistema educativo, aunque en ocasiones es adquirida a través de vías noformales, como redes familiares, de amistad e incluso a través de la cooperación em-presarial o la propia experiencia profesional previa. La percepción por parte de los in-dividuos acerca de su capacitación personal en este terreno es un valor añadido fun-damental para la iniciativa empresarial.

Los datos existentes referidos a estos factores en los PSM ponen de manifiesto queentre la población prevalecen actitudes positivas hacia la actividad empresarial (véa-se anexo de cuadros). Así, las intenciones de emprender un negocio o dedicarse a laactividad empresarial como opción profesional son elevadas entre la población, situán-dose muy por encima de las registradas en los países europeos. No obstante, como seha mencionado anteriormente, si bien entre las motivaciones para iniciar una activi-dad empresarial prevalecen aquellas relacionadas con la mejora profesional, tanto enla Unión Europea como en los PSM, en estos últimos se observa un mayor peso de lasque responden a razones de necesidad (como estrategia frente al desempleo).

Estas intenciones, además, vienen acompañadas por lo general, de percepcionespositivas de oportunidades de negocio y de capacitación personal para llevarlo a cabo,por encima también en ambos casos de las de otros países de la Unión Europea. Otrodato importante es que la aversión al riesgo no es elevada, situándose a niveles muysimilares, e incluso inferiores, a los de los países europeos.

Estos datos denotan, por tanto, que estos países cuentan con un potencial importan-te de cara a desarrollar un fuerte dinamismo empresarial. Ahora bien, se trata de facto-res intrínsecos que en buena medida van a depender de la mejora de las condiciones regulatorias o institucionales del país, como se expone a continuación.

28 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Factores externosEl entorno macroeconómico, institucional y social de un país incide de manera deci-siva en el espíritu empresarial, condicionando las posibilidades de nacimiento, de su-pervivencia o de éxito empresarial. La valoración de los factores relacionados con elcontexto económico, político y social resulta clave, por tanto, para conocer en qué as-pectos deberían incidir las políticas dirigidas a potenciar la creación y la consolida-ción de empresas en los PSM.

En este sentido, la política empresarial en muchos de los países de la región euro-mediterránea ha formado parte de las prioridades de sus gobiernos si bien ha estadoenmarcada, por lo general, en políticas industriales convencionales centradas en el de-sarrollo y promoción de sectores y empresas específicos considerados prioritarios parael desarrollo económico de los países, a expensas de una política empresarial mástransversal.

Ello supondría desarrollar una política que abordase e integrase conjuntamente losámbitos regulatorios (simplificación administrativa, sistema financiero o sistema fis-cal), formativos/educativos, y de innovación, desarrollo y creatividad; todo ello, en unmarco de cooperación institucional, regional y local.

A este respecto, y en el marco de la cooperación entre la Unión Europea y los PSM,se han emprendido distintas iniciativas, entre la que destaca la puesta en marcha en2004 de la “Carta Euromediterránea para empresas”, que establece los principios co-munes para el desarrollo de la política industrial en la región euromediterránea11. Elobjetivo del mismo es facilitar y fomentar la inversión y el desarrollo del sector pri-vado así como definir estrategias nacionales y regionales y establece como prerrequi-sito indispensable para el éxito de la política empresarial la estabilidad macroeconó-mica, así como la transparencia y fiabilidad del sistema judicial12. La participación delos representantes económicos y sociales, tanto del ámbito privado como público, seconsidera igualmente clave para el desarrollo e implementación de las políticas del fo-mento empresarial.

En cualquier caso, el inicio de una actividad empresarial está directamente rela-cionado con la facilidad que exista para hacer negocios en un país. En términos com-parativos, la calidad del entorno empresarial sigue siendo insuficiente en el conjunto

11. La implementación de la política industrial en general, y de la Charter for Enterprise en particular, esllevada a cabo por un grupo de trabajo (Working party on Euro-Mediterranean Industrial Cooperation)compuesto por representantes de los Estados miembros de la UE, representantes de los países de laregión euromediterránea, así como diversas asociaciones empresariales y organizaciones internacio-nales (Businesseurope, BusinessMed, Eurochambres, Ascame, entre otros).

12. Esta iniciativa se concreta en la valoración de los avances conseguidos en diez áreas distintas de ac-ción, señalando las carencias detectadas y la consiguiente necesidad de refuerzos: 1) Simplificación ad-ministrativa; 2) Fomento del espíritu empresarial a través de la educación y formación; 3) Mejora delos conocimientos; 4) Facilitar el acceso a los recursos financieros; 5) Mejora del acceso a los merca-dos; 6) Fomento de las empresas innovadoras; 7) Fortalecimiento del asociacionismo empresarial; 8)Garantizar la calidad de los servicios de apoyo empresarial; 9) Fortalecimiento de los lazos entre Europa y la región euromediterránea; y 10) Mejora del acceso a la información.

EL FOMENTO DEL ESPÍRITU EMPRESARIAL, LA INNOVACIÓN Y LA CREATIVIDAD EN LA REGIÓN EUROMEDITERRÁNEA 29

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

de la región y tanto el clima inversor como el entorno empresarial continúan viéndo-se limitados por numerosos factores, entre los que destacan la existencia de una ex-cesiva burocracia reguladora, la falta de transparencia, la complejidad del entramadolegislativo e institucional, la debilidad del sistema financiero y la dificultad de accesoal crédito y a la propiedad. Al mismo tiempo, los niveles educativos y formativos de lapoblación siguen siendo bajos y la formación dirigida al fomento de la actividad em-presarial es insuficiente. Todo ello, además, en un contexto social en el que predomi-na una cultura empresarial de carácter local y fuertemente arraigada en el ámbito in-formal de la economía.

Por otra parte, siguiendo la experiencia de la mayoría de países desarrollados y, es-pecialmente de la Unión Europea, se considera fundamental para el desarrollo empre-sarial apostar por la innovación y las nuevas tecnologías en el marco de la sociedaddel conocimiento. Por ello, el análisis de estos aspectos son objeto de tratamiento enun apartado específico del informe.

ENTORNO INSTITUCIONAL Y REGULATORIO

Como se ha señalado anteriormente, entre los problemas a los que se enfrenta el sec-tor empresarial en estos países están los relacionados con la debilidad y complejidadde las disposiciones regulatorias de los mercados, lo que unido a la insuficiente cali-dad institucional, limita la puesta en marcha de nuevos proyectos empresariales o eldesarrollo de los ya existentes.

La información disponible para valorar estos aspectos en los PSM en relación aotros países resulta insuficiente, no siendo fácil realizar comparaciones con otrospaíses, especialmente con los de la ribera norte. Ello obliga a relativizar el análisisrealizado en este informe. Partiendo de esta premisa, y con el fin de analizar algunosfactores determinantes para el inicio de la actividad empresarial, tan solo se dispo-ne de los datos proporcionados para 2009 por el Banco Mundial, en el “proyectoDoing Business”, que tiene como objetivo valorar la facilidad para hacer negocios enun país a partir de distintos aspectos del marco legal y regulatorio considerados im-portantes para decidir emprender un proyecto empresarial. Ello permite ordenar lospaíses de mayor a menor facilidad para hacer negocios. No obstante, los resultadosobtenidos deben analizarse con cierta cautela, dado que estos indicadores no estánexentos de críticas debido a limitaciones metodológicas y el sesgo parcial de los cri-terios utilizados.

De acuerdo con esta fuente y correspondiendo el valor 1 al país con mayor facili-dad para hacer negocios, prácticamente todos los PSM, excepto Israel, Túnez y Tur-quía, se sitúan en el ranking por encima de 100, estando también por encima de la ma-yoría de los países europeos, donde tan solo Grecia se sitúa en el puesto 109. Israelocupa el puesto 29, seguido de Túnez en el 69 y Turquía en el 73, siendo estos trespaíses los que se encuentran en mejor posición del conjunto de los PSM.

30 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Las dificultades que se afrontan en el inicio de la actividad empresarial en todos lospaíses se agudizan en los PSM, incluso a pesar de haber realizado evidentes esfuerzosen los últimos años13. Así, se constata que tanto los procedimientos, los días e inclusoel coste de comenzar una actividad empresarial son superiores a la media de la UniónEuropea, requiriendo hasta ocho procedimientos de media para iniciar una actividad,destacando Argelia, la Autoridad Nacional Palestina y Túnez donde se necesitan diezo más, lo que ocurre también en algunos países mediterráneos del norte como Espa-ña o Grecia. En cuanto al número de días necesarios para realizar los trámites de ini-cio de actividad, existe una amplia heterogeneidad entre todos los países.

Sin embargo, donde más diferencias se observan en relación al inicio de la actividades el coste que supone en términos del PIB per cápita. A este respecto, mientras que enla Unión Europea el coste no supera el 5,0 por 100 de media, en los PSM es cinco ve-ces mayor, registrándose niveles excesivamente altos en Líbano (78,2), Egipto (55,0) yJordania (49,2), estando Israel y Túnez en los niveles medios de la Unión Europea.

Las dificultades para la creación y liquidación de empresas junto a los elevadoscostes en los que los empresarios deben incurrir facilitan el desarrollo de actividadesde carácter informal.

Por otra parte, el número de años necesario para resolver casos de insolvencia sealarga hasta cuatro años en la mayoría de los PSM, con excepción de Marruecos y Tú-nez, donde no llega a los dos, que es por término medio lo que se tarda en la UniónEuropea.

En cualquier caso, y a pesar de los esfuerzos realizados por todos los socios medi-terráneos para facilitar la creación de empresas y superar estas deficiencias, las difi-cultades para la creación y liquidación de empresas, junto a los elevados costes en losque los empresarios deben incurrir siguen siendo elevados, lo que sitúa a la mayoríade los PSM entre los países socios de la Unión Europea que registran mayores dificul-tades para la apertura de un negocio. De hecho, el informe Med Best14 señalaba ya en2005 que todos los socios habían realizado esfuerzos para facilitar la creación de em-presas pero que estos eran insuficientes señalando la falta de transparencia, eficien-cia y predicción de los procedimientos administrativos necesarios para empezar, man-tener o cerrar una actividad empresarial como los mayores obstáculos para un buenentorno empresarial.

ACCESO A LA FINANCIACIÓN

El acceso al crédito y los derechos de propiedad son otros elementos fundamentalesque favorecen o impiden el desarrollo del sector empresarial.

13. Comisión Europea SEC (2004), de 17 de septiembre de 2004. Report on the measures implemented bythe Mediterranean partners to stimulate entrepreneurship and competitiveness (Med Best Report).

14. Comisión Europea SEC (2004), de 17 de septiembre de 2004. Report on the measures implemented bythe Mediterranean partners to stimulate entrepreneurship and competitiveness (Med Best Report).

EL FOMENTO DEL ESPÍRITU EMPRESARIAL, LA INNOVACIÓN Y LA CREATIVIDAD EN LA REGIÓN EUROMEDITERRÁNEA 31

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

Si bien, el crédito al sector privado se sitúa en niveles similares a los de la Unión Euro-pea en muchos de estos países (Israel, Jordania, Líbano o Turquía), en otros como Túnez o Argelia no supera el 15 por 100 en términos de PIB per cápita. Aunque la es-casa información disponible no permite analizar qué parte de dicha financiación sedirige a la actividad empresarial, parece que las mayores dificultades de acceso al cré-dito se encuentran en Siria, Autoridad Nacional Palestina, Argelia y Jordania situán-dose en peor posición respecto al resto.

Así, se puede concluir que el acceso al crédito por parte del sector privado sigueestando limitado en los PSM, especialmente en lo que se refiere a pymes y microem-presas, debido a que en numerosos países de la ribera sur el sector bancario y las ins-tituciones financieras no bancarias están poco desarrolladas, el crédito se dirige en sumayor parte a las empresas estatales, se requieren garantías elevadas y en ocasionesresulta difícil reclamar el cobro de las deudas por vía judicial. Además, la dificultadde acceder al crédito es uno de los elementos que contribuye al desarrollo de activi-dades de carácter informal.

A este respecto, es necesario destacar que un instrumento financiero para poten-ciar la actividad empresarial en los países de la ribera sur son los microcréditos, sien-do también importante el crédito cooperativo. Estos préstamos de pequeña cuantía di-rigidos principalmente a pymes y microempresas y empresas de economía social, quecomo se ha señalado son las que encuentran mayores dificultades de acceso al crédi-to, resultan fundamentales para facilitar la creación de empresas, favorecer la apari-ción de emprendedores e impulsar un desarrollo económico y social equilibrado en laregión.

En cuanto al derecho de propiedad, el conjunto de los PSM sigue necesitando deuna mayor cooperación entre ellos para avanzar en la consolidación de un marco ju-rídico e institucional que facilite el acceso a la propiedad.

EDUCACIÓN Y FORMACIÓN

La educación constituye un mecanismo importante para crear una actitud y una cul-tura empresarial, especialmente entre los jóvenes. Es sabido que la educación es unode los factores de mayor influencia en la creación y consolidación empresarial, dadoque facilita el desarrollo de habilidades y capacidades que propician el espíritu em-prendedor y contribuye a favorecer la existencia de una imagen positiva de la activi-dad empresarial.

Como se señalaba en el Informe sobre la formación profesional como factor de com-petitividad y de creación de empleo: prioridades de los agentes económicos y sociales, losPSM vienen realizando, a lo largo de los últimos tres decenios, progresos muy aprecia-bles en la mejora del capital humano, si bien subsisten problemas importantes como elelevado abandono escolar en secundaria, la escasa participación en la educación supe-rior y la escasa oferta y calidad, sobre todo de las opciones de formación profesional,

32 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

que se traducen en la dificultad de transición entre el sistema educativo y el mundo la-boral especialmente entre los jóvenes.

Sería conveniente, pues realizar mayores esfuerzos en los ámbitos de la educacióny la formación, en particular en lo que se refiere a mejorar el acceso y calidad de lossistemas educativos, pero prestando especial consideración al espíritu empresarialdentro de las competencias básicas que debe asegurar el sistema.

No en vano, desde distintas instancias se recomienda que el fomento del espíritu em-presarial se realice desde la enseñanza, tanto desde el concepto amplio de educación enactitudes y capacidades empresariales, que incluya el desarrollo de ciertas cualidadespersonales y la sensibilización respecto al trabajo por cuenta propia como opción pro-fesional, como desde un concepto más específico de formación dirigida a la creación deuna empresa, aportando las cualificaciones necesarias para la puesta en marcha de la ac-tividad empresarial, siendo esencial el aprendizaje a través de la práctica.

Ello implicaría introducir el espíritu empresarial en los sistemas educativos desdeel principio, como un aspecto transversal y una metodología de enseñanza. Asimismo,es sumamente importante que siga inculcándose mediante el aprendizaje permanen-te, tal y como se reconoce desde hace tiempo desde instancias europeas.

FACTORES CULTURALES: RECONOCIMIENTO SOCIAL

El reconocimiento social de la actividad emprendedora es otro factor importante parael desarrollo del dinamismo empresarial. Las normas culturales y sociales pueden po-tenciar o desincentivar el dinamismo empresarial, e incluso influir en la orientacióny el modo de desarrollar la actividad económica y empresarial.

A este respecto, como se ha indicado anteriormente, el peso de la economía infor-mal en estos países es muy elevado, basado en gran medida en la economía familiar yen la autoproducción de bienes y servicios. La concepción social de este tipo de acti-vidad empresarial, realizada en su mayoría por mujeres, diferiría de la concepción con-vencional de empresario de otros sectores de la economía formal y quizás puede quesea asociado en menor medida al desarrollo económico y social del país.

Ello supondría tratar de potenciar y poner en alza la valía social y económica de laactividad empresarial en su sentido más amplio en aras de generar y desarrollar unacultura emprendedora dinámica y fuerte.

En este sentido, sería igualmente conveniente desarrollar, como ya viene haciendola Unión Europea desde hace un tiempo, servicios y redes de apoyo a emprendedoresy a empresas desde los poderes públicos con una fuerte participación de las propiasorganizaciones empresariales.

INNOVACIÓN Y CREATIVIDAD

34 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

En el marco del fomento del espíritu empresarial que ocupa el presente Informe, laapuesta por la innovación en sentido amplio, referida a cambios incrementales o a va-riaciones radicales en el proceso tecnológico o no tecnológico, es fundamental. La incor-poración de innovaciones tecnológicas, de proceso (métodos de producción o distribu-ción de bienes y servicios) o producto (diseño de bienes y servicios), o de aquellas notecnológicas de carácter organizativo o comercial (nuevas prácticas en organización deltrabajo, mejora en el uso o intercambio de información, conocimientos o habilidades enla empresa, adopción de nuevos métodos de organización para optimizar la toma de de-cisiones y el reparto de responsabilidades) supone, en todos los casos, adoptar estrate-gias orientadas a incrementar la cuota de mercado, la calidad de bienes y servicios, la ca-pacidad de producción, la visibilidad del negocio, o las garantías de salud y seguridad.

En este sentido, y como base imprescindible para la sostenibilidad a largo plazo deuna adecuada infraestructura de investigación, desarrollo e innovación, es preciso de-sarrollar un sector de comunicaciones electrónicas que maximice las sinergias entreproyectos regionales o bilaterales, conformando lo que hoy se conoce como “sociedadde la información”.

En el marco de la cooperación que supone el Proceso de Barcelona-Unión por elMediterráneo se ha impulsado una dinámica innovadora que va más allá de la tradi-cional cooperación euromediterránea, al promover la participación activa de sectoresclave, con el especial protagonismo de las pymes, y abordar la sostenibilidad ambien-tal como fuente de oportunidades de negocio, capaz de contribuir al crecimiento eco-nómico y al desarrollo de esta región15. Además, la adopción de un sistema bianual decopresidencias, que correspondió en el primer mandato a Francia por el lado norte, ya Egipto por el sur, supone una nueva concepción organizativa que ha aproximado am-bas riberas en el ámbito institucional.

Desarrollo de la sociedad de la información y del conocimientoEl progreso de la denominada “sociedad de la información” se ha convertido en ungran reto para el desarrollo económico y social de los países mediterráneos, de forma

15. I Seminario sobre “Codesarrollo Mediterráneo y Nuevas Formas de Competitividad en la Sociedad Sostenible del Conocimiento” (Universidad Nebrija, 9-10 de diciembre de 2008).

36 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

que las nuevas tecnologías de la información y comunicación se consideran compo-nentes clave del crecimiento. En general, se apuesta por enfatizar el conocimientocomo factor de producción dedicando un mayor esfuerzo al capital humano comofuente de competitividad para el futuro.

Sin embargo, la situación actual de la región pone de manifiesto considerables di-ferencias en el impulso a estas tecnologías, frecuentemente relacionadas con la dispo-nibilidad y calidad de infraestructuras de telecomunicación, el uso de las correspon-dientes aplicaciones, regulación y políticas. De hecho, en la mayoría de los PSM tantolas telecomunicaciones como Internet han alcanzado una penetración limitada, lo quedificulta la difusión y comprensión del concepto.

La implicación europea en el proceso de desarrollo de la región euromediterránea sematerializa a través del Programa Regional de apoyo al desarrollo de la Sociedad de laInformación en la Región Mediterránea (EuMedRegNet), dotado con 5 millones de eurosy dirigido a maximizar las sinergias entre la Unión Europea y los PSM en el ámbito de lasociedad de la información, y facilitar la creación de un ambiente favorable y armonizadopara impulsar la inversión en comunicaciones electrónicas, sobre los resultados alcanza-dos por los proyectos anteriores EuMedis y NAPT II, así como otras iniciativas regionales.

ACCESO A LAS TIC COMO ELEMENTO DE DESARROLLO Y VALOR AÑADIDO

Por lo que hace a las nuevas tecnologías de información y comunicación, si bien se re-conocen avances significativos en su uso en la región euromediterránea, el acceso con-tinúa siendo desigual para los distintos grupos de población, lo que se traduce en unaimportante brecha digital, fuertemente relacionada con factores de coste y renta, de-ficiencias de la red tecnológica y/o del suministro del servicio, así como con el nivelde alfabetización.

Frente a los mejores resultados alcanzados en los países europeos (Luxemburgo con1.060 suscriptores por cada 1.000 habitantes en líneas móviles o Suecia con más de 570suscripciones en Internet por cada 1.000 habitantes), Israel ostenta el liderazgo en tele-comunicaciones de la ribera sur del Mediterráneo, al disponer de 955 líneas móviles y243 PCs por cada 1.000 habitantes, alcanzando las 301 conexiones de Internet. Sin em-bargo, el resto de PSM permanece en niveles claramente inferiores (Anexo de cuadros).

La mejora en el acceso a las TIC requiere movilizar el máximo de recursos y re-formar los sistemas educativos para responder a las necesidades de una economía ba-sada en el conocimiento, fomentando la movilidad de estudiantes, profesores e inves-tigadores entre las dos orillas como requisito imprescindible para la difusión yaprendizaje de las TIC, contribuyendo así a paliar las diferencias existentes.

Abundando en esta idea, el Informe sobre Nuevos conocimientos, nuevos empleos: efec-tos de las nuevas tecnologías16 expresó la necesidad de equilibrar ambas regiones en

16. Elaborado por los Consejos Económicos y Sociales de Argelia, España, Francia, Grecia, Italia y Túnez,y presentado en la Cumbre de Malta de 2003.

EL FOMENTO DEL ESPÍRITU EMPRESARIAL, LA INNOVACIÓN Y LA CREATIVIDAD EN LA REGIÓN EUROMEDITERRÁNEA 37

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

materia de acceso a las fuentes del conocimiento, considerando prioritaria la creaciónde centros tecnológicos y de excelencia en los PSM, así como la puesta en funcionamien-to de universidades virtuales abiertas tanto a empresas como a la sociedad civil, para ladifusión del conocimiento. Además, el informe recuerda la responsabilidad de las auto-ridades políticas que orientan los programas de formación, a escala nacional o local, develar porque el aprendizaje del uso de las NTIC forme parte integrante de los progra-mas educativos desde la escuela primaria, de prever una formación consecuente de losdocentes, y alentar al sector privado a facilitar el aprendizaje de las NTIC.

Por otra parte, el desarrollo de una industria “de contenidos” (software) adaptadosa las necesidades específicas de los PSM, en la actualidad prácticamente inexistente,constituye un enorme desafío, que solo podrá superarse mediante un incremento dela cooperación entre las dos riberas.

Políticas de I+D+i y transferencia tecnológicaLa promoción de la innovación en la empresa, particularmente en pymes, comenzó aser una realidad entre los PSM a partir de la puesta en marcha del Euromed Innovationand Technology Programme17. Este programa tenía como objetivo diseminar buenasprácticas de innovación en estos países, y construir y fortalecer las relaciones con or-ganismos europeos públicos y privados mediante el establecimiento de redes activas.

El Observatorio Mediterráneo para la Innovación (MedIS)18, ha realizado el segui-miento de los indicadores tecnológicos de innovación en estos países, para analizar suprogreso y establecer una comparativa que permita detectar los sistemas nacionalesde innovación menos maduros e identificar las necesidades en cada caso, incidiendoen la escasez de datos estadísticos disponibles sobre innovación.

En todos los PSM, se han dado pasos para establecer los componentes de un sis-tema de innovación; esfuerzos que en su mayoría se han concentrado en las relacio-nes entre empresa y universidad, el desarrollo de incubadoras de empresas, la me-jora del capital humano o la implementación de un adecuado nivel tecnológico enlos programas empresariales. La mayor parte de estos países disponen de centros deinnovación y tecnología (Egipto y Marruecos destacan en términos de fortaleza ins-titucional en esta área), si bien el número y sofisticación de estos organismos varíaconsiderablemente (véase en anexo recuadro 1).

17. La puesta en marcha de este programa (Medibtikar-Innovación y Tecnología), con vigencia en el pe-riodo 2006-2009 y dotado con 7,25 millones de euros. Su desarrollo incluía un conjunto de activida-des en varios ejes: eje 1, formación local para el desarrollo de incubadoras de empresas; eje 2, facilitarlos mecanismos para la transferencia de tecnología y conocimiento; eje 3, impulsar la creación de em-presas innovadoras; eje 4, revisión de infraestructuras innovadoras en los países beneficiarios; y eje 5,enfocado a los dos sectores prioritarios en la región, procesado de textil y alimentación.

18. Euromed Innovation and Technology Programm, Mediterranean Innovation Scoreboard (MedIS) (Jor-dania, 25 de abril de 2007).

38 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

A su vez, todos estos países han lanzado iniciativas relacionadas con investigación einnovación, si bien el desarrollo de una estrategia clara es aún incipiente en algunoscasos (la Autoridad Nacional Palestina, Líbano y Siria), debido en parte a que el volu-men de inversión en este concepto queda limitado por las instituciones regionales19,por lo que, en términos generales, los PSM apenas tienen presencia en el escenarioglobal como fuentes de innovación.

Así, en términos generales los PSM tienen un escaso peso en la innovación tecno-lógica a escala mundial o regional. Baste saber que, salvo en Israel y Jordania, tanto elnúmero de investigadores como el de artículos científicos publicados en el resto dePSM las cifras se sitúan muy por debajo de las medias europeas. En cuanto a la pre-sencia de polos tecnológicos y semilleros de empresas la situación es muy similar.

En anteriores Informes, el CES de España ya se pronunció respecto a la necesidadde aumentar el esfuerzo en I+D. Así, entre las observaciones realizadas al Informe “Ha-cia una estrategia económica y de empleo basada en la sociedad del conocimiento enla Región Euromediterránea”20, se propone reforzar el compromiso de la Unión Euro-pea para aumentar el gasto público destinado a I+D, priorizando los sectores estratégi-cos y fomentando el desarrollo de infraestructuras científico-técnicas, de transporte ytelecomunicaciones para afianzar la competitividad entre los PSM. Y ello, dado que lasinversiones en I+D contribuyen a fomentar los intercambios comerciales y crear em-pleo de mayor valor añadido, mejorando la productividad y favoreciendo las condicio-nes para asimilar la transferencia tecnológica. La proporción de recursos destinados alas actividades de I+D es todavía insuficiente, y las escasas exportaciones de alta tec-nología o patentes otorgadas a residentes confirman la necesidad de realizar un mayoresfuerzo en este ámbito.

El flujo de inversiones hacia los PSM se caracteriza por la importancia de los pro-yectos empresariales; sin embargo, aquellos desarrollados por pyme y start-up o nue-vas empresas, presentan necesidades financieras específicas en las diferentes etapasde desarrollo, y son por naturaleza de riesgo, por lo que es preciso identificar sociosfinancieros con competencias en los consejos de gestión y evaluación científica, ape-nas existentes en la ribera sur.

GASTO DESTINADO A I+DLos escasos datos disponibles relativos al gasto en I+D en esta región revelan queeste es insuficiente, que un 90 por 100 de los presupuestos para I+D proceden delsector público frente al 30 por 100 en la Unión Europea, y que la mayor parte de lainvestigación industrial se desarrolla en grandes empresas. Por tanto, parece clara

19. Implementation of the Euro-Mediterranean Charter for Enterprise (2008 Enterprise Policy Assessment)20. Cuya elaboración se acordó en la Cumbre Euromediterránea de Consejos Económicos y Sociales e ins-

tituciones similares. Declaración final (Rabat, 14-16 de octubre de 2008).

EL FOMENTO DEL ESPÍRITU EMPRESARIAL, LA INNOVACIÓN Y LA CREATIVIDAD EN LA REGIÓN EUROMEDITERRÁNEA 39

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

la necesidad de aumentar el liderazgo del sector privado para alcanzar los objetivosprevistos en estos países.

Estos datos reflejan la debilidad del tejido industrial o de servicios en los PSM, yel predominio de pequeñas empresas con medios financieros reducidos que hacen quela financiación de la I+D descanse casi exclusivamente en un sector público, que debesuplir la escasez de inversiones de las empresas privadas.

El papel de la Red ANIMA21 en este sentido es clave, al sugerir que todas las par-tes pueden trabajar en un esquema concertado y seguro en el espacio euromediterrá-neo. Concretamente a través del lanzamiento de nuevas ofertas innovadoras para em-presas, un mejor conocimiento recíproco de los trabajos de investigación, un mayoresfuerzo en la identificación y seguimiento de proyectos, el apoyo al retorno de los in-vestigadores y científicos mediterráneos a sus países de origen, la simplificación delos proyectos conjuntos de investigación e innovación en el espacio euromediterráneo,y, en fin, un cambio de percepción por parte de la región sur del Mediterráneo, paraque la capacidad tecnológica sea más valorada.

21. La red de inversión en el Mediterráneo ANIMA, plataforma multipaís de desarrollo económico, reúne más de setenta agencias gubernamentales y recursos internacionales en la región mediterránea,al objeto de contribuir al crecimiento de la inversión.

CONCLUSIONES Y PROPUESTAS

42 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

En los últimos meses, los países de la cuenca mediterránea se encuentran inmersos enun proceso de cambios políticos, de alcance incierto pero que, en cualquier caso, de-berían suponer una oportunidad para promover un desarrollo económico y social enla región. En este contexto de importantes transformaciones, el fomento del espírituempresarial, la innovación y la creación de nuevas empresas constituyen elementosimportantes para el desarrollo de nuevas actividades generadoras de valor añadido yde empleo y, por lo tanto, de disminución de la tasa de paro y de mejora de las condi-ciones de vida de la población.

Por ello, sería necesario favorecer el desarrollo empresarial, dado el papel que las em-presas y los emprendedores desempeñan como motores del crecimiento y como creado-res de riqueza y de empleo, y dado el déficit de emprendedores que se observa en la re-gión euromediterránea.

Las políticas de fomento del espíritu empresarial, aunque han formado parte de lasprioridades de los países de la región euromediterránea, no se han desarrollado sufi-cientemente en un marco común de cooperación y colaboración. Además, por lo ge-neral, el diseño de estas iniciativas ha estado en muchos casos centrado en el desarro-llo y promoción de sectores y empresas específicos considerados prioritarios para eldesarrollo económico de cada uno de los países y no se ha complementado con unapolítica empresarial de carácter horizontal.

En este sentido, y considerando el marco de cooperación euromediterránea, las polí-ticas de fomento del espíritu empresarial y de innovación deberían formar parte de unaestrategia compartida entre ambas riberas y entre los países que conforman cada una deellas.

Asimismo, el diagnóstico sobre el entorno empresarial en los PSM se enfrenta aproblemas y dificultades relacionados con la limitación e insuficiencia de la informa-ción estadística disponible, que además en muchas ocasiones no está actualizada ni escomparable y que, en todo caso, impide conocer con exactitud la realidad empresarialen el área euromediterránea, y, en consecuencia, su dinámica y magnitud como clavespara favorecer la innovación y la competitividad en aras del crecimiento económico yla creación de empleo.

Ello hace necesario realizar mayores esfuerzos en la línea de sentar las bases para unmayor conocimiento de la realidad empresarial de la región, sobre la base de información

44 DOCUMENTOS

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

estadística comparable y actualizable. Esto supone, a su vez, diseñar sistemas de informa-ción adecuados que permitan caracterizar el dinamismo del tejido empresarial en su con-junto, a través de los flujos de entradas y salidas de empresas y de sus posibilidades de su-pervivencia, pero también profundizar, en la medida de lo posible, en las características ycomportamientos específicos a nivel sectorial.

En cualquier caso, el tejido empresarial en los PSM, al igual que otros países euro-peos, se caracteriza por la preponderancia de pymes y micropymes, que representancerca del 90 por 100 del conjunto de empresas y que son responsables de la mayorparte del empleo creado (entre el 60-70 por 100), ya sea formal o informal, pero tam-bién constituyen la vía para canalizar la pequeña inversión con el consiguiente aumen-to de valor añadido para el crecimiento económico (entre el 30-50 por 100 del valorañadido de sus respectivas economías).

Asimismo, las empresas de economía social (empresas cooperativas, mutualidades,asociaciones de desarrollo, fundaciones y otras formas de empresas participadas porlos trabajadores), también ocupan un papel importante en el desarrollo de la activi-dad empresarial en estos países, dada su contribución a la cohesión social, al fomen-to del espíritu empresarial, a la creación de riqueza a nivel local, al fomento de unamejor gobernanza, al desarrollo sostenible y especialmente a la creación de empleo.

Es fundamental, por tanto, favorecer la actividad empresarial tanto de las pequeñasy medianas empresas como de las empresas de economía social, dado que son las quepueden contribuir a un crecimiento y empleo sostenible de manera más significativa. Aeste respecto, el desarrollo de este tipo de empresas es imprescindible para fomentar lacreación de empleo en el área, contribuir a la cohesión social y a la integración de laseconomías de las dos riberas del Mediterráneo.

La realidad económica y social cambiante de un país es el marco en el que se desa-rrolla la actividad de un sector privado que debe contribuir a lograr el crecimiento eco-nómico y la creación de empleo. Asimismo, la calidad de sus instituciones y la adecua-da regulación de los mercados también resultan determinantes para favorecer lainversión privada y contribuir al desarrollo económico. A este respecto, y si bien losPSM han venido realizando importantes esfuerzos en los últimos años, la calidad delentorno empresarial sigue siendo insuficiente en el conjunto de la región y tanto el cli-ma inversor como el entorno empresarial continúan viéndose limitados por numero-sos factores, entre los que destacan la existencia de una excesiva burocracia regulado-ra, la falta de transparencia o la complejidad del entramado legislativo e institucional.

A este respecto, sigue siendo necesario incidir en cuestiones ligadas a una buena go-bernanza, tanto en el ámbito nacional como regional y local, que permita disponer deun mejor marco institucional, jurídico y administrativo, en el que la democracia, los de-rechos sociales y laborales, y la participación de los agentes sociales sean elementos in-dispensables. Cabe esperar que los recientes cambios políticos y el proceso de transfor-mación de las instituciones en algunos PSM incidan en esta línea y puedan contribuir

EL FOMENTO DEL ESPÍRITU EMPRESARIAL, LA INNOVACIÓN Y LA CREATIVIDAD EN LA REGIÓN EUROMEDITERRÁNEA 45

CONSEJO ECONÓMICO Y SOCIAL ESPAÑA

a mejorar la calidad institucional y regulatoria y promover un clima inversor y empre-sarial favorable a la creación de actividad productiva y empleo en la zona eurome -diterránea.

Por otro lado, sigue siendo necesario reorientar y fortalecer el papel del Estado enaquellas áreas más ligadas al desarrollo sostenible y la calidad de vida como la educa-ción, la salud o las infraestructuras, garantizando la calidad y eficacia de la iniciativapública, pero todo ello de forma complementaria al fomento de la iniciativa privada.

La participación de los representantes económicos y sociales, tanto del ámbito priva-do como público, se considera igualmente clave para el desarrollo e implementación delas políticas del fomento empresarial.

Por añadidura, las empresas, especialmente pymes, encuentran numerosos proble-mas para su desarrollo y supervivencia, que en muchos casos provienen de las dificul-tades para acceder a la financiación y la inversión, para captar recursos humanos cua-lificados, o para recibir asistencia administrativa y técnica, y que termina derivandoen tasas de mortalidad superiores.

Por ello, es necesario facilitar el acceso a fuentes de financiación, en muchos casos, através de la inversión extranjera directa o mediante los microcréditos o el crédito coope-rativo, elementos que resultan fundamentales para facilitar la creación de empresas, enespecial pymes, favorecer la aparición de emprendedores e impulsar un desarrollo eco-nómico y social equilibrado en la región.

Asimismo, es necesario garantizar una formación adecuada que permita disponer delas competencias suficientes para el éxito de la iniciativa empresarial, así como accedera redes de apoyo y asistencia empresarial, que pueden constituir un elemento clave en elmarco de la cooperación euromediterránea.

El espíritu empresarial depende en buena medida de que su población cuente conactitudes positivas hacia las empresas y de que se sienta motivada y capacitada paraembarcarse en la creación de un nuevo negocio. Los datos existentes referidos a estosfactores en los PSM ponen de manifiesto que entre la población prevalecen actitudespositivas hacia la actividad empresarial. Así, las intenciones de emprender un nego-cio o dedicarse a la actividad empresarial como opción profesional son elevadas. Es-tas intenciones, además, vienen acompañadas por lo general, de percepciones positi-vas de oportunidades de negocio y de capacitación personal para llevarlo a cabo asícomo de bajos niveles de aversión al riesgo.

Estos datos denotan, pues, que estos países cuentan con un potencial importante defactores intrínsecos de cara a desarrollar un fuerte dinamismo empresarial que debe -rían potenciarse y fortalecerse, dado que inciden de manera decisiva en el espíritu em-presarial, condicionando las posibilidades de nacimiento, de supervivencia o de éxitoempresarial.