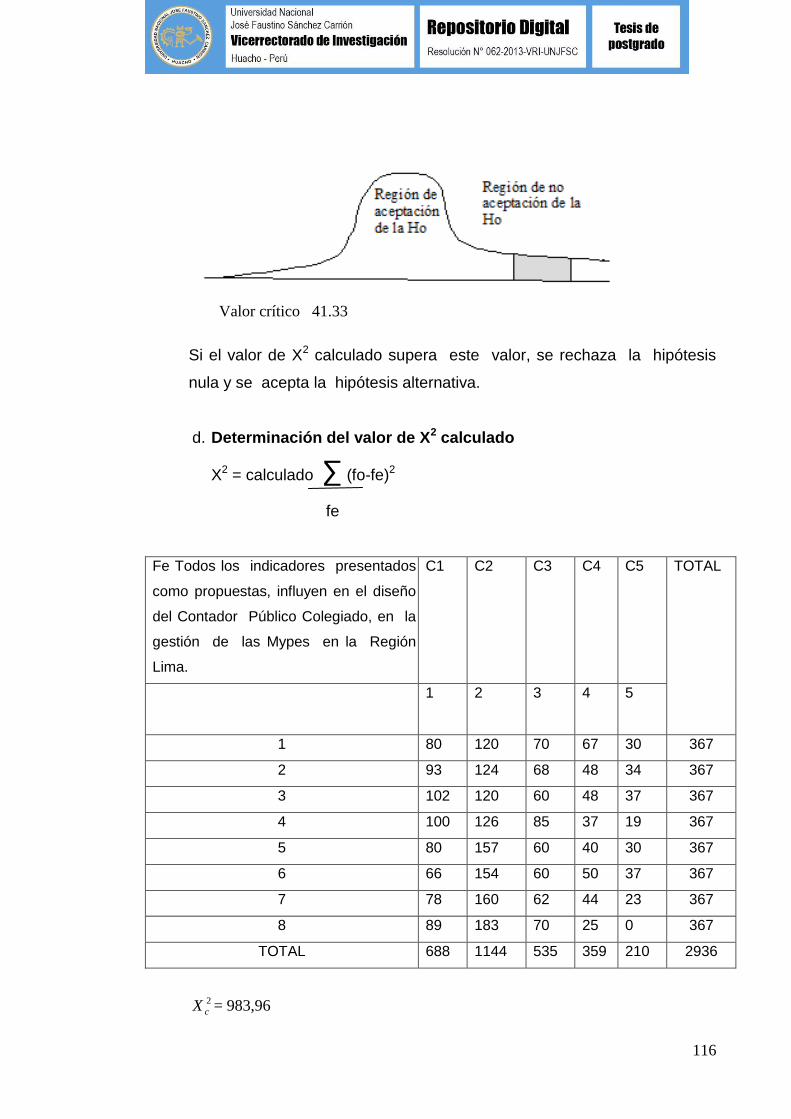

el contador pÚblico en una gestiÓn de calidad, en las mypes de la region lima

DESCRIPTION

Universidad Nacional José Faustino Sánchez CarriónAutora: Yessica Yulissa Lino ToreroTRANSCRIPT

1

UNIVERSIDAD NACIONAL

“JOSE FAUSTINO SANCHEZ CARRION”

ESCUELA DE POSTGRADO

PROYECTO DE TESIS

“EL CONTADOR PÚBLICO EN UNA GESTIÓN DE CALIDAD,

EN LAS MYPES DE LA REGION LIMA”

PRESENTADO POR LA MAESTRISTA

CPC. YESSICA YULISSA LINO TORERO

PARA OPTAR EL GRADO ACADÈMICO DE MAESTRO

CON MENCIÒN EN AUDITORIA

HUACHO - PERÙ

2008

2

INDICE

Pág.

I. GENERALIDADES………………………………………………………….... 01

II. PLAN DE INVESTIGACIÓN………………………………………………… 02

2.1. PLANTEAMIENTO DEL PROBLEMA

2.1.1. Descripción de la Realidad. Problemática……………………….. 02

2.1.2. Formulación del Problema………………………………………… 04

2.1.3. Importancia y Justificación de la Investigación…………………. 05

2.1.4. Objetivos: Generales y Específicos……………………………… 06

2.2. ASPECTOS TEÒRICOS

2.2.1. Antecedentes……………………………………………………… 07

2.2.2. Bases Teóricas……………………………………………………. 09

2.2.3. Definiciones de Términos Básicos………………………….…… 72

2.3. HIPÒTESIS Y VARIABLES

2.3.1. Formulación de la Hipótesis……………………………………… 84

2.3.2. Identificación de Variables……………………………………….. 84

2.3.3. Operacionalizaciòn de Variables………………………………… 85

2.4. MARCO METODOLÒGICO

2.4.1. Área de Estudio…………………………………………………... 85

2.4.2. Diseño de la Investigación………………………………………. 85

2.4.3. Población y Muestra…………………………………………….. 86

2.4.4. Instrumentos y Técnicas de Recolección de Datos………… . 87

2.4.5. Análisis Estadístico………………………………………………. 87

2.4.6. Materiales y Equipo……………………………………………… 87

III. ASPECTOS ADMINISTRATIVOS

3.1. RECURSOS HUMANOS………………………………………….. 88

3.2. RECURSOS INSTITUCIONALES………………………………… 88

3.3. CRONOGRAMA DE ACTIVIDADES…………………………….. 89

3.4. PRESUPUESTO……………………………………………………. 91

BIBLIOGRAFIA………………………………………………………………… 92

MATRIZ DE CONSISTENCIA………………………………………………… 96

3

DEDICATORIA

YESSICA YULISSA

A Dios por su gran amor y misericordia a mi

persona.

A mis queridos padres, quiénes con su fe y apoyo me

estimularon el deseo de superación, el amor y

perseverancia con valores éticos y morales.

A mis pequeños Hijos Juan Diego y José Fernando,

porque ellos constituyen la razón de lucha y esfuerzo

diario, motivo principal para lograr mis metas anheladas.

A mis queridos suegros, quiénes me apoyaron en todo

momento a la superación.

4

AGRADECIMIENTO

A Dios por ser el principal guía en darme la fuerza

necesaria para seguir adelante y lograr alcanzar esta

meta.

A la Escuela de Post Grado de la Universidad Nacional

José Faustino Sánchez Carrión, por darme la

oportunidad de aprender y forjarme como profesional.

A mi Asesor Mg.CPC. Andrés Tapia Gálvez por su

valiosa orientación, que ha permitido elaborar esta tesis.

A mis Hermanos que en todo momento me dieron consejos

y estímulos, mi reconocimiento infinito.

El Autor

5

INDICE

DEDICATORIA

AGRADECIMIENTO

INTRODUCCION

CAPITULO I

PLANTEAMIENTO METODOLOGICO

1.1 Descripción de la Realidad. Problemática

1.2 Dimensión Espacial y Temporal del Estudio

1.3 Formulación del Problema

1.3.1 Problema General

1.3.2 Problemas Específicos

1.4 Objetivos de la investigación

1.4.1 Objetivo General

1.4.2 Objetivos Específicos

1.5 Hipótesis de la investigación

1.5.1 Hipótesis General

1.5.2 Hipótesis Específicas

1.6 Variables e Indicadores

1.7 Operacionalización de las Variables de la Investigación

1.8 Tipo y Nivel de la Investigación

1.8.1 Tipo de Investigación

1.8.2 Nivel de la Investigación

1.9 Métodos y Diseños de la investigación

1.9.1 Métodos de la Investigación

1.9.2 Diseño de la investigación

1.10 Población y Muestra de La investigación

1.10.1 Población de la Investigación

1.10.2 Muestra de la Investigación

1.11 Instrumentos y Técnicas de recolección de datos

1.11.1 Instrumentos

1.11.2 Técnicas

6

1.12 Procesamiento y Análisis Estadístico

1.13 Justificación de la Investigación

1.14 Limitaciones

CAPITULO II

PLANTEAMIENTO TEÓRICO

2.1 Antecedentes del Estudio

2.2 Marco Histórico

2.2.1 De los Gobiernos Regionales

2.2.2 De la Región Lima

2.2.3 De las Variables de Estudio

2.3 Marco Teórico

2.3.1 De la Variable Independiente

2.3.2 De la variable dependiente

2.3.3 De las MYPES

2.3.3.1 Los Beneficios de la Ley MYPES

2.4 Marco Legal

2.5 Marco Conceptual

CAPITULO III

PRESENTACIÓN Y ANALISIS DE RESULTADOS

3.1 Presentación

3.2 Análisis de las Variables

3.3 Análisis de Resultados

3.4 Contrastación de Hipótesis

CAPITULO IV

CONCLUSIONES Y RECOMENDACIONES

4.1 Conclusiones

4.2 Recomendaciones

BIBLIOGRAFIA

ANEXOS

7

INTRODUCCIÓN

La influencia del Contador Público Colegiado en la gestión de las MYPES en la

Región Lima, es un tema de actualidad, que se enmarca dentro del contexto de los

negocios en un mundo globalizado; cuyo sistema tributario empresarial, considera

aspectos tributarios, contables, financieros, etc, que se relaciona directamente con

la actividad empresarial, en la era de cambios y avances tecnológicos.

El fenómeno MYPE es dominante en la economía de la Sociedad Peruana, se da en

forma incesante y en todos los campos, desafiando su problemática a la

investigación científica. En esta oportunidad, conforme referimos en las primeras

líneas, hemos optado por focalizar la investigación, teniendo como variables del

problema a la Profesión Contable o el Profesional Contable y la Gestión de las

MYPES de la Región Lima.

El Contador Público Colegiado ha sido preparado desde las aulas universitarias

para atender y entender las actividades económicas y financieras de la empresa

formalmente constituida a través de la Ley General de Sociedades …Por

consiguiente es el llamado a organizar, controlar,…etc y dirigir los recursos

sistemáticamente para lograr, la gestión de las MYPES de la Región Lima.

La presente investigación trata el tema específico de la influencia del Contador

Público Colegiado en la Gestión de las MYPES en la Región Lima.

El contenido de la misma, consta de cuatro capítulos, cuyo detalle es el siguiente:

El Primer Capítulo, al que hemos titulado “PLANTEAMIENTO

METODOLOGICO”, trata sobre la realidad problemática, la formulación del

problema, objetivos, hipótesis, variables e indicadores, tipo y nivel, métodos y

diseño, población y muestra, técnicas y recolección de datos, justificación e

importancia y limitaciones de la investigación.

8

El Segundo Capítulo, denominado “PLANTEAMIENTO TEÓRICO”, comprende

los antecedentes de la investigación, el marco teórico, el marco legal y el marco

conceptual de la investigación.

El Tercer Capítulo cuyo título es “PRESENTACIÓN Y ANÁLISIS DE

RESULTADOS” comprende el análisis de las variables, interpretación de datos y la

contrastación de las hipótesis planteadas en la investigación.

En el cuarto Capítulo, planteamos las conclusiones a las que hemos arribado y las

recomendaciones que sugerimos.

Esperamos que nuestra inquietud, expresada en el presente, constituya un granito

de arena en el estudio del complejo problema de las Micro y Pequeñas Empresas

y su relación con el proceso contable.

9

CAPITULO I

PLANTEAMIENTO METODOLÓGICO

1.1. DESCRIPCIÓN DE LA REALIDAD. PROBLEMÁTICA.

El Contador Público fiel al cumplimiento del juramento de velar por la salud

empresarial de los negocios, tiene la irrestricta responsabilidad de relacionar los

problemas y necesidades de las MYPES en la cadena del progreso social

y económico del país, debido a que “constituyen el segmento empresarial más

importante que autogenera empleo a nivel nacional y reduce el índice de

pobreza”.1

La Junta de Decanos de Colegio de Contadores Públicos del Perú y el

Colegio de Contadores Públicos de Lima, organizaron el Fórum Internacional

denominado “La Información Contable y la Gestión Exitosa de las PYMES en

el Mundo Globalizado”, en que el expositor CP. Alfredo Pignatta González el 27

de Abril del 2007, abordo el tema: El Rol de la Formación del Contador

Público, su contribución a la Gestión Integral de las PYMES.

En su exposición, el profesional contable de la hermana república de Uruguay,

textualmente expresa lo siguiente:

“De un censo económico realizado en Uruguay, y supongo que en mayor o

menor medida se puede extrapolar a otros países, surgía que más del 80%

de las PYMES eran dirigidas por los propietarios y además participaban

directamente en tareas administrativas y productivas del ente, un 17% de los

establecimientos los propietarios participaban solamente en tareas de dirección

y administración, por otra parte solamente un 3% no participaba en las

mencionadas tareas”.2

1 CPC. RUESTAS MAURICIO, Rosa María y CPC. VALVERDE TORRES Manuel. Las Pymes, su contribución como

alternativa de desarrollo del Perú y Latinoamericana”. AREA: PEQUENAS Y MEDIANAS EMPRESAS (Pymes). XXI CONGRESO NACIONAL DE CONTADORES PÚBLICOS DEL PERÚ. “La Nueva Responsabilidad Social y Profesional de Contador Público”. Ayacucho Perú – 29 de Octubre al 01 de Noviembre 2008. PP. 676

2 CP PIGGNATTA GONZALES, Alfredo. FORUM INTERNACIONAL “La Información Contable y la Gestión Exitosa de las

PYMES en un Mundo Globalizado. “Separata. Lima 27 de Abril del 2007. P.P. 4-5

10

Nuestra problemática de las MYPES en la Región Lima, coinciden con lo

expuesto por colega Alfredo Pignatta Gonzáles.

El problema de la relación y participación del propietario en su empresa, unido a

las dimensiones económicas nos dan la idea que en las Mypes de la Región

Lima (lo cual suponemos no debe diferir de las otras realidades del país y

Latinoamérica) se confunden el concepto de empresa con las relaciones

familiares, lo cual da connotaciones especiales, en cuanto a la dirección y

administración de las empresas; incidiendo directamente en el relacionamiento

con los asesores contables y por supuesto con el ejercicio profesional de los

mismos.

En estas empresas familiares que así lo llamamos, el problema es generado

por los empresarios de las Micro y Pequeñas Empresas, al obviar el principio

de contabilidad generalmente aceptado de la ENTIDAD.

Los trabajadores, que deben ser seleccionados por sus cualidades, son

tomados en cuenta por el rango familiar que tienen con el propietario o titular.

Hay limitado control interno por la informalidad de la organización empresarial.

Se toman los servicios del Profesional del Contador público, solamente cuando

hay que cumplir con las normas tributarias o también cuando las entidades

financieras solicitan informes contables, por las peticiones de préstamos que

solicitan las Mypes.

Como consecuencia directa aparecen problemas administrativos, fallas de

control interno y fundamentalmente deficiencias en la información contable, la

cual normalmente se elabora para cumplir con el mínimo de exigencias legales

y fiscales, pero no para la toma de decisiones.

Este trabajo de investigación nos ilustra como “El Contador Público influye

en la Gestión de las MYPES en la Región Lima”.

11

1.2 DIMENSION ESPACIAL Y TEMPORAL DEL ESTUDIO

La investigación se realizó en la región Lima, considerando a sus nueve

provincias en el ámbito empresarial durante el período económico 2007 – 2008.

1.3 FORMULACIÓN DEL PROBLEMA.

1.3.1 PROBLEMA GENERAL

¿Cómo El Contador Público Colegiado influye en la gestión de las Micro y

Pequeñas Empresas en la Región Lima?

1.3.2 PROBLEMAS ESPECÌFICOS

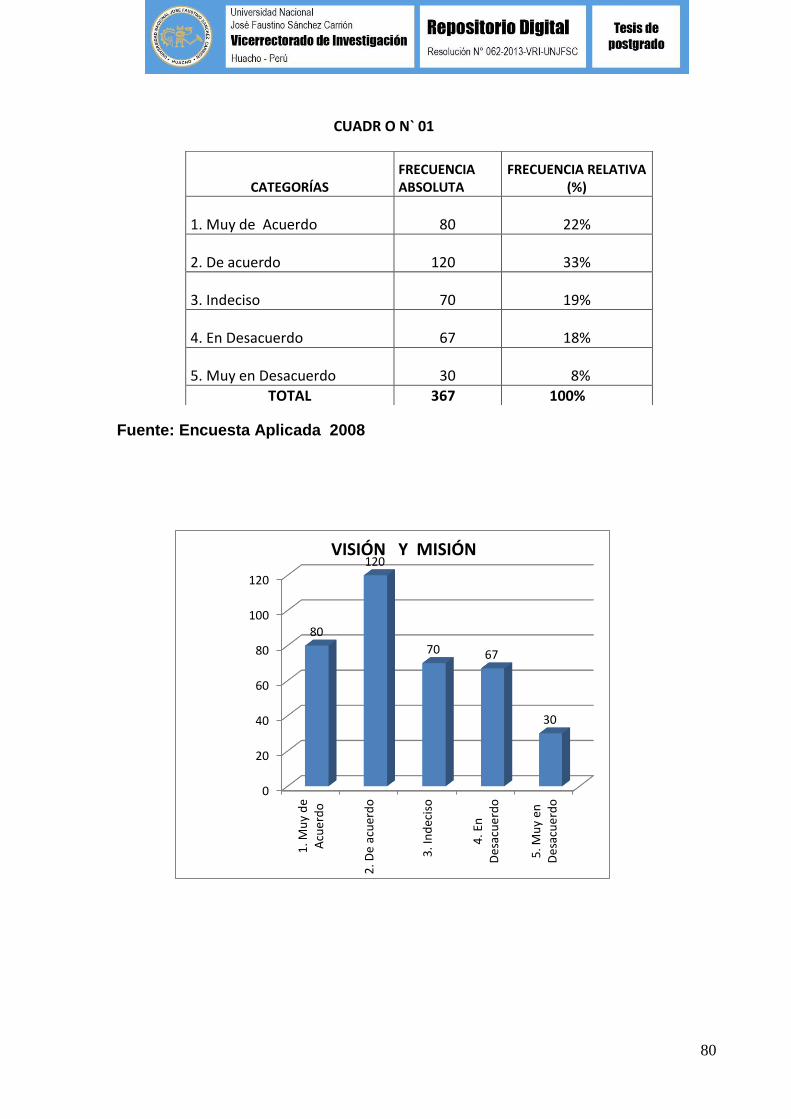

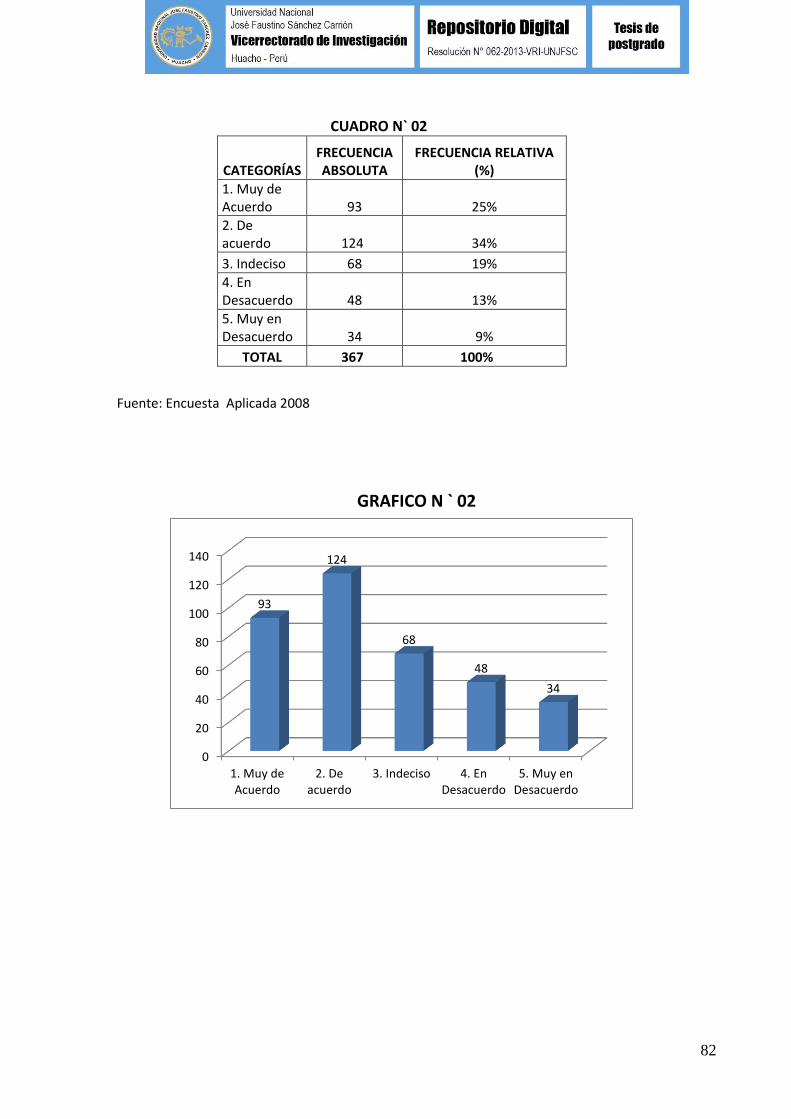

a) ¿De qué manera la visión y la misión del Contador Público Colegiado,

influyen en la satisfacción de los usuarios en la Gestión de las MYPES en

la Región Lima?

b) ¿De qué manera las fortalezas y debilidades internas del Contador Público

Colegiado, influyen en la mejora continua de la Gestión de las MYPES

en la Región Lima?

c) ¿De qué manera las oportunidades y amenazas externas del Contador

Público Colegiado, influyen en la capacitación constante en la Gestión de

las MYPES en la Región Lima?

1.4. OBJETIVOS:

1.4.1. OBJETIVO GENERAL

Determinar la influencia del Contador Público Colegiado en la gestión

de las Micro y Pequeñas Empresas en la Región Lima.

1.4.2. OBJETIVOS ESPECÍFICOS.

a) Determinar la influencia de la visión y la misión del Contador Público

Colegiado, en la satisfacción de los Usuarios, en la Gestión de las

MYPES en la Región Lima.

b) Determinar y establecer la influencia de las fortalezas y debilidades

internas del Contador Público Colegiado, en la mejora continua de la

Gestión de las MYPES en la Región Lima.

12

c) Determinar y lograr la influencia de las oportunidades y amenazas

externas del Contador Público Colegiado, en la capacitación constante

en la Gestión de las MYPES en la Región Lima.

1.5 HIPÒTESIS DE LA INVESTIGACION

1.5.1 Hipótesis General

El Contador Público Colegiado, influye en la Gestión de las Micro y

pequeñas Empresas, en la Región Lima.

1.5.2 Hipótesis Específicas

a- La formulación de una visión y una misión del Contador Público Colegiado,

si influyen en la satisfacción de los usuarios, en la Gestión de las MYPES

en la región Lima.

b- La identificación de las fortalezas y debilidades internas del Contador

Público Colegiado, si influyen en la mejora continua de la Gestión de las

MYPES en la Región Lima.

c- El conocimiento de las oportunidades y amenazas externas del Contador

Público Colegiado, si influyen en la capacitación constante de la Gestión

de las MYPES en la Región Lima.

1.6 VARIABLES E INDICADORES

a) Variable Independiente

El Contador Público (x)

- Indicadores:

X1 Visión y Misión

X2 Fortalezas y debilidades internas

X3 Oportunidades y amenazas externas

b) Variable Dependiente

Gestión (y)

- Indicadores:

Y1 Satisfacción de los usuarios

Y2 Mejora continua

13

Y3 Capacitación constante

1.7 OPERACIONALIZACIÒN DE VARIABLES

Variables Indicadores Categorías

Independiente (X)

El Contador Público

X1 Visión y Misión

X2 Fortalezas y

debilidades internas

X3 Oportunidades y

amenazas externas

(1) Muy de acuerdo

(2) De acuerdo

(3) Indeciso

(4) En Desacuerdo

(5) Muy en desacuerdo

Dependiente (Y)

Gestión

Y1 Satisfacción de los

usuarios.

Y2 Mejora continua

Y3 Capacitación

constante

(1) Muy de acuerdo

(2) De acuerdo

(3) Indeciso

(4) En Desacuerdo

(5) Muy en desacuerdo

1.8 TIPO Y NIVEL DE LA INVESTIGACIÓN

1.8.1 Tipo de Investigación

Es una investigación aplicada, en razón que aplicamos los conocimientos

y experiencias del Contador Público, en la Gestión de las MYPES en la

Región Lima.

1.8.2 Nivel de Investigación

Por su nivel es una investigación “no experimental” y dentro de esta

realidad, se ubica dentro de la “descriptiva-explicativa”

1.9 MÉTODOS Y DISEÑOS DE LA INVESTIGACIÓN

1.9.1 Métodos de la Investigación

Los métodos que se utilizaron en la investigación son: deductivo,

inductivo, descriptivo, estadístico y ex post facto, en razón de que la

investigación se realiza luego de haberse presentado el problema.

14

1.9.2 Diseño de la Investigación

La investigación referida al desempeño del contador Público, emerge del

análisis práctico del problema cuya solución es el propósito, debiéndose

visualizarse la problemática existente, referida a la gestión dentro del

contexto del mundo de los negocios sumamente dinámico, complejo,

cambiante y competitivo, sea cual fuere el giro de la actividad empresarial

en las MYPES de la Región Lima.

El diseño utilizado es el diseño correlacional, concordante con el siguiente

esquema:

M = OXROY

Donde:

M = Muestra seleccionada

O = Observación

X = El Contador Público

Y = Gestión

R = Relación de causa y efecto

1.10 POBLACIÓN Y MUESTRA DE LA INVESTIGACIÓN

1.10.1 Población de la Investigación

La población objeto de estudio, estuvo conformada por Micro y Pequeños,

representados por los gerentes o propietarios, que en total suman 8000,

cuyas actividades desarrollan en los diferentes sectores de la economía

dentro del ámbito de la Región Lima, según detalle:

Micro y Pequeñas Empresas del sector Comercio.

Micro y Pequeñas Empresas del sector Industria.

Micro y Pequeñas Empresas del sector Artesanal.

Micro y Pequeñas Empresas del sector Agrícola.

Micro y Pequeñas Empresas del sector Turismo.

Micro y Pequeñas Empresas del sector Agroindustria.

Micro y Pequeñas Empresas del sector Educación.

15

Micro y Pequeñas Empresas del sector Transporte.

1.10.2 Muestra de la Investigación

En la determinación del tamaño de la muestra hemos utilizado la

siguiente fórmula estadística:

Muestra

Donde:

n = Tamaño de la muestra.

N = Tamaño de la población(8000)

E = 0.05 (nivel de error 5%)

P = Probabilidad de ser seleccionado (0.5)

Q = Probabilidad de no ser seleccionado (0.5)

Z = Valor de la tabla normal (al 95% nivel de confiabilidad 1.96)

Reemplazando Valores

8000 (0.5)(0.5)(1.96)2 n = (0.05)2 (8000 – 1) + (0.5)(0.5)(1.96)2

8000 (0.25)( (3,8416) n = (0.0025) (7999) + (3,8416)(0.25)

8000 (0,9604) n = 19,9975 + 0,9604

7683,2 n = = 366,60 = 367 20,9579

N x P x Q x Z2

n =

E2

(N – 1) + P x Q x Z2

16

1.11 INSTRUMENTOS Y TÉCNICAS DE RECOLECCIÓN DE DATOS

1.11.1 Instrumentos.

Los instrumentos que se han utilizado son:

- Guía de entrevista no estructurada.

- Cuestionario de encuesta.

- Guía de observación.

1.11.2 Técnicas.

Entre las principales técnicas utilizadas podemos mencionar, las

siguientes:

- Entrevistas

- Encuestas

- La observación

1.12 PROCESAMIENTO Y ANÁLISIS ESTADÍSTICO

El procesamiento se realizó utilizando el software contenido en el paquete

estadístico para las ciencias sociales SPSS/PC (Statiscal Packege Fort he

social Sciencies).

El análisis es el porcentual(representado en gráficos de barras y en tortas).

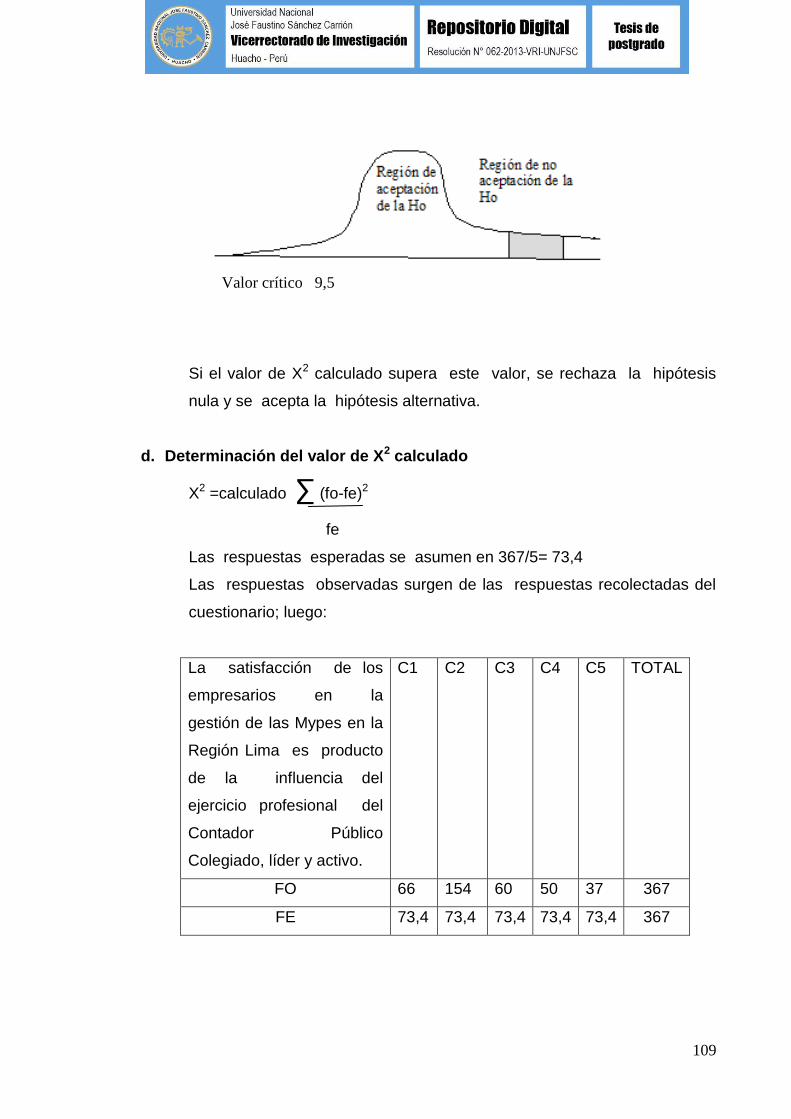

Prueba de CHI Cuadrado (X2) y prueba de contingencia.

1.13 JUSTIFICACIÓN DE LA INVESTIGACIÓN

El análisis de la Influencia del Contador Público, en la Gestión de las MYPES

en la Región Lima, es necesario para:

a) Las Autoridades del Gobierno Central, porque les permite obtener las

informaciones más completas de la problemática empresarial de las

MYPES.

b) Los Funcionarios de la Superintendencia Nacional de Administración

Tributaria, para la reformulación del sistema tributario respecto a las

MYPES.

17

c) Los Funcionarios del Ministerio de Trabajo y la Producción, a fin de

que asuman sus responsabilidades, respecto a las Normas Legales

laborales de las MYPES.

d) Los Contadores Públicos, pues de esta manera habrán de asumir el reto

de impulsar el desarrollo de las MYPES.

e) Los Empresarios de las MYPES, porque así podrán asumir el rol que les

corresponde en el mundo de los negocios, en la era de la globalización.

1.14 LIMITACIONES DE LA INVESTIGACIÓN

La ausencia de trabajos específicos y bien documentados sobre problemas

similares en nuestra Universidad Nacional José Faustino Sánchez Carrión, así

como en otras entidades de la localidad, es una carencia sensible, lo cual

supone una limitación que se ha tenido que superar en la elaboración de la

presente investigación. Asimismo la bibliografía especializada sobre el

particular es escasa en nuestro medio y la existente está referida, mayormente

el aspecto teórico y de manejo de otros contextos, no así dentro de la realidad

empresarial de las MYPES, cuyos empresarios guardan mucha reserva, sobre

sus operaciones y otras actividades que realizan, así como su organización y

administración.

18

CAPITULO II

PLANTEAMIENTO TEORICO

2.1 ANTECEDENTES DEL ESTUDIO

Según las lecturas abordadas se aprecia que existen estudios centrados

referentes a “La Contabilidad en las Microempresas de la Provincia de Huaura”,

cuyo autor es el C.P.C. Teodorico Villanueva Rodríguez , de fecha Julio 2006,

para optar el Grado de Maestro en la Universidad “José Faustino Sánchez

Carrión”; determina en su conclusión final; que la aplicación de un adecuado

proceso contable permite una eficiente Gestión de las Microempresas de la

provincia de Huaura.

Complementariamente dentro de los antecedentes relacionados a la presente

investigación, consideramos importante hacer la siguiente reflexión:

Años atrás el trabajo del Contador era considerado de mando medio, encargado

de la teneduría de libros.

Ante la realidad de la evolución de la fuerza que impulsa, a la nueva economía

dónde la globalización y la mundialización, el incremento de la competencia, los

nuevos esquemas organizacionales, el cada vez más acelerado avance y

cambios en la tecnología, la gerencia actual está comprometida en valerse de la

de la innovación para crecer generando nuevos servicios y productos

proyectándose al futuro, rompiendo con los esquemas del pasado.

Frente al conjunto de cambios y acontecimientos ocurridos, se hace necesario

reubicar al profesional contable tanto al nivel individual como institucional en el

lugar que le corresponde.

Es importante conocer las competencias que demanda el mercado laboral del

profesional contable, porque ello permite orientar, capacitar, actualizar el marco

teórico de quiénes estamos inmersos en el manejo de nuevas estructuras y

19

tecnologías en la encomiable laboral de asesorar empresas eficientemente y

con calidad.

Precisamente el breve análisis efectuado sobre la gerencia actual y el escenario

competitivo, nos conduce a ubicar en este contexto al Contador Público, el cuál

pertenece a la alta dirección de la empresa, brindando sus servicios a ella en

importante función de asesor, con responsabilidad en la toma de decisiones.

El nuevo contador Público, pensador estratégico y forjador del futuro, es parte

de una profesión ética, prestigiosa, respetable y llena de oportunidades de

crecimiento con factores y nuevas tendencias, direccionados a la Gestión.

¿En qué consiste la Gestión?

La gestión consiste en organizar, controlar y dirigir los recursos de manera

sistemática, para lograr los objetivos. La aplicación de un liderazgo participativo,

requiere una fluida comunicación con todos los actores, explicando las metas y

objetivos de la organización y lograr su entendimiento. La motivación

eficientemente eficiente requiere un conocimiento de la psicología humana y el

entendimiento de sus necesidades, pues hay aspectos mucho más poderosos

que el dinero, tales como la autoestima, el grado de pertenencia y los valores

que ayudan el trabajo en equipo.

Al realizar mejoramientos continuos de gestión, se puede desarrollar una guía

para la cultura de la calidad.

La Gestión está basada en los supuestos de: a) Dentro de la organización nadie

está excluido y todos participan en la implantación de la gestión; esto tiene un

impacto en la percepción del cliente y de la sociedad. b) No solamente el cliente

externo debe estar satisfecho, sino también el cliente interno, esto es visto como

una serie de relaciones entre el cliente y la organización. C) La apreciación de la

organización por la sociedad habitualmente juega un papel importante

propiciando el éxito del negocio.

20

2.2 Marco Histórico

2.2.1 DE LOS GOBIERNOS REGIONALES

La descentralización ha sido y es un tema recurrente a lo largo de nuestra

historia. Una de las características del proceso de desarrollo del país, es el

fortalecimiento y la vigencia desde la misma proclamación de la

independencia en 1821, del centralismo y concentración de las actividades

económicas sociales, culturales y político administrativas en Lima, como

capital de la República y en las principales capitales departamentales, pero

en el plano administrativo y económico, dependientes de los órganos de

poder, con residencia en la gran urbe: Lima.

Formó parte del debate de la primera constitución de 1823, cuando el 26

de noviembre de 1822 José Faustino Sánchez Carrión, el Padre de la

República, planteó su propuesta de convertir al Perú en una República

Federal, pero perdió la votación.

Los Legisladores de entonces, en tanto representantes del naciente

Estado Peruano, cuyo Territorio no controlaban completamente, estaban

más preocupados en mantener la unidad de la República que en arriesgar

su estabilidad con modelos descentralistas o federativos.

En el siglo XIX se producen dos intentos de reorganización política del

Estado peruano; el de 1873 durante el Gobierno Civil de Manuel Pardo con

la creación de los Concejos Departamentales y el de 1886, con la creación

de las Juntas Departamentales, que conllevaron a la delegación de

algunas funciones y atribuciones desde el centro hasta los departamentos;

pero sin llegar a cumplir sus objetivos.

En el siglo XX, y tras una dinámica económica, por las nuevas exigencias

del mercado europeo y norteamericano en expansión; se generó mayores

ingresos relativos para los espacios que producían los nuevos productos

demandados, y en consecuencia niveles de desarrollo diferentes.

21

Durante la segunda Guerra Mundial, el Mercado internacional demando

mayores recursos mineros, lo que promovió economías de enclave.

Posteriormente con la etapa de industrialización por las mejoras ventajas

que ofrecía Lima, las principales industrias se localizaron en la capital

incentivando la emigración hacia Lima.

Sin embargo, como respuesta a este tipo de problemas, es decir la

sustitución de la producción peruana, nuevos mercados, el proceso de

industrialización, se trató de promover procesos de descentralización. Así

en 1919 en la reforma constitucional promovida por Augusto b. Leguía,

aparecen los Congresos Regionales cuyo funcionamiento se limitó a un

período muy corto y después de ciento diez años en la Constitución de

1933, se crearon los Concejos Departamentales cuyos integrantes serán

elegidos por sufragio directo y que tendrían competencias en materia como

instrucción, salud, obras públicas, vialidad, agricultura, entre otros. Esta

Constitución duró 47 años y abarcó ocho gobiernos, cinco militares y tres

civiles, pero ninguno implementó los Concejos Departamentales.

La Constitución de 1979, que reemplaza a la de 1933 que fuera presidida

por Haya de la torre, en su Art. 79, definió al Perú como república

democrática y social, independiente, basada en el trabajo y, cuyo gobierno

es “unitario, representativo y descentralizado”.

En Junio de 1984, en fecha límite, el gobierno de la Alianza AP- PPC

aprobó el Plan Nacional de Reorganización (Ley 23873). En 1987, el

gobierno aprista promulgó la Ley de Bases de la Regionalización (Ley

24650) que fue modificada a través de la Ley 24792 y unificada en el texto

Único Ordenado de la ley de Bases de la Regionalización en 1988.

Durante el Gobierno de Alan García (1985 -1990), en el año 1989 se

crearon once gobiernos regionales y, en 1990, por primera vez en la

historia del Perú, se pusieron en marcha los gobiernos regionales dando

forma a la estructura descentralizada del Estado.

22

Los Gobiernos Regionales funcionaron escasamente dos años y tres

meses, hasta que fueron disueltos por el Gobierno de facto de Alberto

Fujimori, por acción del decreto ley 25432 del 17 de Abril de 1992; siendo

reemplazados por los Consejos Transitorios de Administración Regional

(CTARs) como órganos desconcentrados del MIPRE.

Los presidentes de los CTARs fueron designados por el Gobierno Central

y se encargaron de la Administración de las direcciones regionales de los

diversos ministerios y de realizar algunas obras de infraestructura.

Ante este panorama, es que durante la campaña electoral del año 2001, el

tema de la descentralización volvió a estar en el centro de la discusión

política y los principales candidatos de dicha justa electoral prometieron

una descentralización efectiva en la cual se fueran transfiriendo mayores

responsabilidades e ingresos a los gobiernos subnacionales. Sin

embargo, la discusión se centró en la constitución de los Gobiernos

Regionales. Esto Generó cierta controversia dado que algunos sostenían

que la constitución de Gobiernos Regionales debería ser una etapa

posterior luego de fortalecer a las municipalidades y devolverle las

facultades que les habían sido arrebatadas en la década de los noventa.

Este debate no tomaba en cuenta que un proceso de descentralización

implica tomar en cuenta a los tres niveles de gobierno en cuanto a la

asignación de responsabilidades políticas administrativas y fiscales. No

obstante lo anterior, una vez iniciada la administración del presente

gobierno se decidió tomar el camino de la Regionalización. De hecho, los

nuevos actores políticos como son los Gobiernos Regionales y sus

autoridades electas han captado la atención en las primeras fases del

proceso de descentralización peruano.

En Marzo del año 2002 se procedió a la convocatoria de elecciones para

elegir a los Presidentes Regionales junto con los alcaldes para noviembre

del mismo año. Un primer punto a destacar es que la decisión fue

23

conformar los Gobiernos Regionales en los actuales departamentos, lo

cual ha sido una decisión controversial porque hubo una discusión si es

que primero se deberían formar Regiones propiamente dichas con la unión

de dos departamentos o más, antes de proceder a la elección de

autoridades regionales. El punto de si un departamento es económica y

fiscalmente sostenible por sí solo fue un punto de discusión importante

previo a la convocatoria de elecciones. Sin embargo, con la decisión de

realizar los sufragios regionales quedó clara la voluntad de

departamentalizar la regionalización.

Uno de los primeros hitos del proceso fue desarrollo del marco legal que le

diera viabilidad. Así fruto de las coordinaciones entre la Comisión de

Descentralización y Regionalización del Congreso de la República y el

ejecutivo a través de la Presidencia del Concejo de Ministros y del

Ministerio de Economía y Finanzas se inició el debate que dio origen a la

Ley de bases de la Descentralización N`27783. En esta Ley se introdujeron

los principios relacionados a la gradualidad, flexibilidad, irreversibilidad,

participación y neutralidad fiscal entre muchos otros. Asimismo se

establecieron las competencias exclusivas de los tres niveles de gobierno

y de manera general los recursos con los que contarían los mismos.

Un hecho a destacar es que en esta ley se creó el Consejo nacional de

Descentralización (CND) como un ente intergubernamental en el que su

directorio participarían representantes de los tres niveles de gobierno.

Uno de los puntos más importantes de la Ley de Bases de la

descentralización es que se incluyeron los principios de la

descentralización fiscal entre los cuales destacaba el de la neutralidad

fiscal del proceso. Ello significaba que ninguna competencia se traspasaría

sin los recursos suficientes ni viceversa. Ello con el fin de evitar

desequilibrios verticales que pudieran influir en la estabilidad fiscal del

país. La ley de Bases de Descentralización que fue promulgada en Julio

del año 2002 también estipulaba las etapas del proceso de

descentralización en donde se incluían cuatro etapas: una primera de

24

preparación del proceso, la segunda referida a la conformación de las

regiones. Recién en la tercera etapa se iniciará la transferencia de las

competencias sectoriales sin incluir a las de salud y educación y en la

última etapa se procedería a la transferencia de las competencias

sectoriales de salud y educación.

En el Perú actualmente existen Gobiernos Regionales que funcionan en

las actuales circunscripciones departamentales. Las verdaderas regiones

se conformarán cuando, vía referéndum, se logren integrar dos o más

departamentos en una primera etapa y luego se podrá incorporar las

provincias colindantes que así lo decidan.

Una vez que se conformó el CND en setiembre del año 2002 con los

representantes del ejecutivo solamente, la siguiente tarea fue iniciar las

discusiones para la promulgación de la Ley Orgánica de gobiernos

regionales N`27867. En esta Ley se incluyen los principios Rectorales que

rigen a los Gobiernos Regionales.

2.2.2 DE LA REGIÓN LIMA

Comprende las provincias del Departamento de Lima según detalle:

Huaura su capital Huacho, Barranca su capital Barranca, Cañete su

capital San Vicente de Cañete, Cajatambo su Capital Cajatambo, Oyón

su capital Oyón, Canta su capital Canta, Huaral su capital Huaral,

Huarochirí su capital Matucana, Yauyos su capital Yauyos.

La Ley Orgánica de Gobiernos Regionales N`27867 publicado el 18 de

Noviembre del 2002, designa a Huacho capital de la Región Lima, en

mérito a que reúne los requisitos que establecen las normas legales

correspondientes.

25

EXTENCIÓN TERRITORIAL DE

LAS PROVINCIAS DE LA REGIÓN LIMA

Provincia Superficie (Km2) Lima (Región) 32137.02 Barranca 1355.87 Cajatambo 1515.21 Cañete 4580.64 Canta 1687.29 Huaral 3655.70 Huarochirí 5657.93 Huaura 4891.92 Oyón 1886.05 Yauyos 6901.58

26

DINÁMICA POBLACIONAL

POBLACIÓN DE LAS PROVINCIAS DE LA REGIÓN LIMA

Provincias 1972 1981 1993 1988 2000

Barranca 84131 107405 116486 120133 121072

Cajatambo 12150 12488 9539 8511 8090

Cañete 93746 124278 155071 169444 174587

Canta 13831 12946 11250 10581 10265

Huaral 85891 102412 129503 141855 146418

Huarochirí 52514 62906 59763 58630 58356

Huaura 112694 137581 164704 176958 180991

Oyón 17117 17554 17583 17541 17424

Yauyos 36488 33982 28300 26470 25857

Prevalece la población urbana con un 76% frente a un 24% de la población rural.

Aquí es importante precisar que la población masculina y femenina mantienen una

relativa equidad (81715/81459 para el censo de 1993), con una ligera ventaja para

los varones.

En lo referente a la población por grandes grupos de edad, prevalece quienes está

entre los 15 y 64 años con un 61.7%, frente al 32,1% de quienes están entre los

menores de 15 años y el 6,2% de los mayores de 65 años.

27

PROVINCIAS DE LA REGIÓN LIMA

2.2.3 DE LAS VARIABLES DE ESTUDIO

VARIABLE INDEPENDIENTE: EL CONTADOR PÚBLICO

Los métodos utilizados para llevar a cabo la contabilidad y la teneduría de

libros creados tras el desarrollo del comercio, provienen de la antigüedad y

de la edad media. “La Contabilidad de doble entrada se inició en las

ciudades, Estado, comerciales italianas; los libros de contabilidad más

28

antiguos que se conservan, procedentes de la ciudad de Génova, datan del

año 1340, y muestran que, para aquel entonces, las técnicas contables

estaban ya muy avanzadas. El desarrollo en China de los primeros

formularios de tesorería y de los ábacos, durante los primeros siglos de

nuestra era, permitió el progreso de las técnicas contables en Oriente. El

primer libro contable publicado fue escrito en 1494 por el monje veneciano

Luca Pacioli”.3

A pesar de que la obra de Pacioli, mas que crear, se limitaba a difundir el

conocimiento de la contabilidad, sus libros sintetizaban principios contables

que han perdurado hasta la actualidad.

La Revolución Industrial provocó la necesidad de adaptar las técnicas

contables para poder reflejar la creciente mecanización de los procesos, las

operaciones típicas de las fábricas y la producción masiva de bienes y

servicios. Con la aparición, a mediados del siglo XIX, de las corporaciones

industriales, propiedad de accionistas anónimos y gestionadas por

profesionales, el papel de la contabilidad adquirió aún mayor importancia.

La teneduría de libros, parte esencial de cualquier sistema contable completo,

ha ido informatizándose a partir de la segunda mitad del siglo XX, por lo que,

cada vez más, corresponde a las computadoras la realización de estas

tareas. El uso generalizado de los equipos informáticos permitió sacar mayor

provecho de la contabilidad utilizándose a menudo el término procesamiento

de datos, y actualmente el concepto de teneduría ha caído en desuso.

De lo dicho en las páginas anteriores ha de tenerse la idea de que la historia

de la contabilidad es una parte fundamental de la historia económica y, más

aún, de la historia en general. Su campo de investigación no se limita, en

modo alguno, al estudio de la evolución de las técnicas contables, sino que

3 DR. CPC AYALA BAYONA, Víctor. El conocimiento de la Contabilidad. Representaciones “El Manantial SRL. Vía

Evitamiento Mz B Lt 4 Matazango 2006 La Molina. P.P. 11-12

29

penetra en la misma entraña de los planteamientos de organización y

dirección de las instituciones, de la significación, uso y alcance de los

instrumentos mercantiles, del funcionamiento de los mercados, etc.

proporcionando una visión desde dentro, desnuda y objetiva. Por ello,

difícilmente es posible una comprensión profunda y completa de los

fenómenos económicos y sociales si no se estudian desde una óptica que

incluya el enfoque histórico – contable. Solamente la dificultad de los

conocimientos técnicos requeridos para la práctica de la historia de la

contabilidad ha impedido hasta ahora que la misma se generalizase y se

reconociera su utilidad e importancia. El creciente interés que está

despertando esta disciplina en todo el mundo indica que está empezando a

tomar conciencia de sus posibilidades. Ello permite presagiar que estamos

asistiendo al nacimiento y consolidación de una nueva disciplina dentro de la

historia económica. “La historia de la contabilidad, una disciplina difícil y

compleja, sin duda, irá cobrando cada vez mayor importancia, de forma que

los historiadores económicos del futuro difícilmente podrán prescindir de su

concurso si quieren realizar su labor adecuadamente”.4

VARIABLE DEPENDIENTE

Gestión

La Gestión comienza a esbozarse desde épocas en que el hombre empieza

a vivir en sociedad para desarrollarse a través de la historia de la

humanidad. De allí que aparecen civilizaciones como los fenicios, los

egipcios, los romanos, etc. En la edad media ya aparecen estados

organizados en Europa.

La Gestión no es un fenómeno reciente, pero lo cierto es que ya en la década

de los cincuenta varias personas que eran autoridades en la materia

intentaron introducir sus teorías en las compañías estadounidenses. Sin

embargo, los gestores de negocios de Estados Unidos no les prestaron

atención. No obstante, las cosas han cambiado. “Tan así es que a los

4 HERNANDEZ ESTEVE Esteban. Historia de la Contabilidad. Artículo Publicado en el N` 67 – 68 (Julio – Agosto 2005) de la

Revista Libros P.P. 67-68

30

primeros pioneros de la gestión se han unido ya muchos defensores. Ellos

son: Deming, Juran y Crosby. Cada uno de ellos adoptó una perspectiva

distinta de la gestión, a pesar de lo cual todos contribuyen a fijar su

dirección”.5

GESTION DE NUESTROS ANTEPASADOS

Los quipus, la trepanación de cráneos, las grandes obras arquitectónicas de

Machupicchu, Ollantaytambo, Sacsaihuamán y otros, son testimonios de los

esbozos de la GESTIÓN, que hicieron gala nuestros antepasados.

Al respecto: BERTRAND FLORNOY escribe en su obra LA AVENTURA

INCA, empresa editora Zigzag S.A. 1956. Derechos Reservados. Inscripción

Nº 18621. Santiago de Chile. 1957. Traducción del Rev. Padre Rafael

Housse. Esta obra fue publicada originalmente en francés con el título de:

“L’AVENTURE INCA” Copyright by “LE LIVRE CONTEMPORAIN A MIOT-

DU-MONT” Pág. 126, 128, 129 y 130.

Los quipus, en efecto, permiten hacer las combinaciones más complejas

imaginables. A Erland Nordenskiöd, especialista en la materia, pediremos la

descripción del instrumento que estudió en el Museo del Hombre, en París.

“Estos quipos se componen de un cordón principal, blanco-gris, hecho de dos

cuerdecitas. Cuelgan de él 48 cuerdecitas secundarias, divididas en cinco

grupos: a algunas de ellas; a algunas de ellas adhieren hilos auxiliares. Por

todo, 87 cuerdecitas”. 6

Sábese que en cada cuerdecita, se hacían los nudos empezando por la

extremidad inferior; la primera serie de ellos representaba las unidades; la

segunda, las decenas y la tercera, las centenas. Las cuerdecitas eran de

color. Juntando los datos de los cronistas, se puede suponer que el negro

5 Dr. Mg CASTREJON VALDEZ, Manual Tesis “El Planteamiento Estratégico y la Calidad del servicio en la Facultad de

Ciencias de Ingeniería de la Universidad Nacional de Huancavelica. (2007).UNIVERSIDAD INCA GARCILAZO DE LA VEGA.P.P. 157

6 BERTRANO FLORNOY. La aventura Inca. P.P. 125

31

significa el tiempo, el rojo, el ejército o el rey; el verde, los enemigos, el

amarillo, el oro, el blanco, la plata. Había cuerdecitas de varios colores, cuya

disposición tenía ciertamente un significado. Cada quipo consignaba una de

las actividades de la administración. El conjunto de los quipos abarcaba, por

lo tanto, toda la vida del imperio. Efectivamente, escribe Cobo, había una

para las distintas cosas: “el tributo, los territorios, las ceremonias, los

diferentes asuntos relativos a la paz y la guerra. Los quipos-camayoc

instruían, en cada generación, a aquellos que eran designados para esta

función. Les explicaban los acontecimientos de lo pasado, contenidos de los

antiguos quipos, y en los que ellos mismos habían añadido. Podían así traer

a cuenta todo lo sucedido desde los principios del gobierno de los incas”.

Huamán poma es todavía más explícito: “Con los cordones gobernábase todo

el reino”.7 Se ve que no se trataba de un vulgar procedimiento de

mnemotecnia.

Para conocer el uso indio de dicho aparato, nos valdremos del padre

Calancha, cuyo espíritu minucioso hemos podido apreciar. Nos revela

primero que, cualquiera que fuese el asunto tratado, se respetaba siempre

cierta jerarquía. Así, en los inventarios del armamento, la primera cuerdecita

se reservaba para las lanzas, armas nobles; y en seguida, venían las

jabalinas, las flechas, las hondas. En las estadísticas demográficas, los

varones de sesenta años figuraban los primeros, y después lo restante de la

población, por decenios de edad. En su deseo de explicarnos la técnica de

los quipo-camayoc, hace el monje una suposición: “admitamos –dice - que

un secretario haya querido expresar los hechos siguientes: antes de Manco

Cápac no había reyes ni jefes, ni culto, ni adoración; el cuarto año de su

reinado, sometió Manco a diez provincias, matando a veces enemigos y

perdiendo tres mil de los suyos. Aquellas conquista le enriquecieron con mil

libras de oro y treinta mil de plata. En agradecimiento por su victoria ofreció

una fiesta al sol”.8 Este es el problema, ¿cuál será la solución? El quipo-

camayoc empleará un largo cordón negro que significa el tiempo; le amarrará

7 Ibid. Pág 126

8 Ibid. Pág 127

32

varias cuerdecitas incoloras, y hará millares de nuditos que marcan la nada.

Llegado a la mitad del cordón, fijará en él una cuerdecita roja, mediante el

nudo grueso. “Con la lana de este color – dice Calancha – se coronaba al

rey. Así como fue tan honrado, el carmín por los Papas y los Cardenales, la

púrpura era muestra de majestad y soberanía”.9 En este hilo rojo hace el

secretario cuatro nudos: el cuarto año de su reino. Al último nudo ata una

cuerdecita obscura, con diez nuditos: las diez provincias conquistadas. A

cada uno de ellos enlaza un hilo verde, con millares de nuevos y muy

pequeños nuditos: los enemigos muertos en el combate empezando por el de

más edad). En seguida… Pero pienso que se ha comprendido el método. El

monje, cuyos dedos eran, sin duda, muy rápidos, afirma que el quipo-

camayoc habría hecho treinta mil nudos en un hilo blanco para indicar las

treinta mil libras de plata. Esto prueba que, si bien había entendido el

principio de las cuerdecitas, no se había hecho cargo de cómo los incas

simplificaban el sistema decimal. Parécele, sin embargo, evidente que, al ver

su composición aritmética, los indios la habrían leído claramente: antes del

hilo rojo, no hay nada; viene enseguida Manco Cápac, el cual, en el cuarto

año de su reino, realizó lo dicho:

Pensamos por el contrario, que los súbditos de los incas, aun el más erudito,

habrían mirado este trabajo del monje con una expresión de total extrañeza,

pues eran ellos infinitamente más diestros que él. Nordenskiöd, que mucho

tiempo se rascó la cabeza delante de los quipos, entendió mejor el

instrumento del palacio de Chaillot.

“Estudiando cada uno de los cinco grupos de cuerdecitas, llegó para la 1ª, 2ª,

y 4ª a los resultados siguientes.

Número indicado.

En la única cuerdecita del 1er. Grupo: 12;

En las nueve del 2do. Grupo: 365;

9 Ibid. Pág 128

33

En las diez cuerdecitas y los cordones auxiliares del 4º grupo: 365.

En total general, para los cinco grupos, es de 1.309, que el sabio noruego

traduce por un año solar, más treinta y dos meses, o sea 187 semanas”.10 Es

evidente que, estos quipos, se calculó con los años solares de 365 días.

Simplificamos lo más posible los datos de Nordenskiöd. Según él, la cifra

1.309 fue escogida como punto de partida y descompuesta en años solares y

en meses lunares, y si bien se ignora cómo los indios habían conseguido los

números que están en el principio de estos quipos, ello es éste es un

instrumento de trabajo, cuya elaboración necesitaba conocimientos

astronómicos precisos.

¡Cuán lejos estamos del juego de cordones con que los maridos prudentes

consignaban para sus esposas la duración de su ausencia! En realidad

usaban los quipos todos aquellos que tenían algún mando en la

administración. Los altos funcionarios del Cuzco, los jueces, los capitanes,

los jefes de diez mil familias, hasta los simples curacas poseían instrumentos

cuya importancia correspondía a su grado. Los fabricaban ellos mismos,

según la necesidad. Había pues, quipos muy sencillos, apuntando las

cantidades de maíz o de lana recogidas por un ayllu: había otros muy

complicados para los amautas, que instruían a los niños de la familia real: y

otros, para los especialistas que calculaban el tiempo. ¿Y los adivinos? “Es

de suponer, que basaban sus predicciones sobre ciertos datos astronómicos.

El límite entre estas dos formas de la ciencia incaica no es muy discernible;

posible es que los quipos hayan contenido números de carácter mágico”.11

Tal es la opinión de Nordenskiöd. Cree aún que se enterraban los quipos al

lado de los muertos, a fin de impedirles, mediante los números mágicos, salir

de su tumba. Sin duda, esto es exagerar un poco la influencia de las

cuerdecitas. Se las sepultaba con los secretarios de la misma manera que se

10

Ibid. Pág 128-129 11

Ibid. Pág 130

34

sepultaban las armas con los guerreros, y los arpones con los pescadores:

¡los necesitaban en la eternidad!

Respecto a la trepanación de cráneos, continúa aseverando BERTRAND

FLORNOY:

Por cierto, los campesinos poco acudirían a los cirujanos; los sancoyoc de la

aldea bastaban para arreglar una fractura, abrir un furúnculo o sacar alguna

muela. Los médicos de fuste estaban reservados para los guerreros y los

más eminentes funcionarios de la capital. Así es como la jerarquía incaica se

aplicaba hasta en el dominio de las piernas rotas, singularidad que se

comprenderá si acaso la suerte nos permite tener en las manos la obra

maestra de la cirugía peruana: un cráneo trepanado. No tendremos el mal

gusto de volvernos líricos ante un frontal o un occipital finamente perforado.

Una vez por todas, manifestó Broca el gozo de los sabios y demás, al

estudiar el magnífico espécimen que el norteamericano Squier había traído

de Cusco en 1865. A la verdad, era un cráneo selecto y digno de la

posteridad con su ventanillo artísticamente tallado en la región fronto -

parietal. Desde entonces, centenares de cráneos, estudiados por el doctor

Tello, ostentaron oberturas rectangulares, poligonales, redondas, ovales y de

técnicas diversas. Los cirujanos incaicos, empeñados en perfeccionar sus

métodos operatorios, utilizaron para ello varios instrumentos: primero, el

cuchillo de sílice o de obsidiana, en seguida, el tumi, hoja de bronce

semicircular, sujeta a una empuñadura central, por punzones metálicos,

cómo el champi, de oro, cobre o plata. De este modo, ya raspando el hueso,

ya escopleándolo, ya abriendo pequeños orificios periféricos que recortaban

en festones una rodajita de cráneo, escudriñaban los peruanos el misterioso

universo del cerebro.

¿Por qué trepanaban? El silencio de los incas permite imaginar libremente los

motivos que les inspiraban.. “¡La magia!”, grita Broca… La epilepsia, las

convulsiones diversas, aterraban a los primitivos, provocando en ellos la idea

de una posesión: sólo un espíritu, prisionero en el cuerpo humano era capaz

de producir tales efectos: ¡abriéndole una puerta, escapábase el demonio! Tal

35

sería el origen mágico de una operación que se transformó gradualmente en

rito religioso. “¡Simple intervención quirúrgica!”, protesta Domingo Wölfel,

destinada a aliviar a los soldados heridos en la cabeza por mazazos o

pedradas de honderos”.12 “¡Una terapéutica muy a su punto –replica Tello-

aplicándose a las fracturas del cráneo, a las periostitis infecciosas y a las

lesiones sifilíticas”.13 Estas opiniones no son tan contradictorias como lo

parecen; en efecto, si el origen mágico de la trepanación casi no es dudoso,

cierto es que los incas la usaron con fines prácticos, en lo cual permanecían

fieles a su concepto utilitario de la vida.

En cuanto a la operación misma, verificada con un cuidado evidente de

asepsia, es difícil saber en qué proporción se coronaba de feliz éxito. El

cráneo estudiado por Broca indica una supervivencia de diez a quince días;

en sentir de otros más optimistas, puede atribuirse algunos años

suplementarios al antiguo paciente.

“¡El paciente! Este es el verdadero calificativo que al operado conviene, a

juzgar por la escena de trepanación que adorna el mango de un tumi”.14

2.3 Marco Teórico

2.3.1 DE LA VARIABLE INDEPENDIENTE: EL CONTADOR PÚBLICO.

Carlos Palacios Flores, Coordinador general del Centro de Negocios

Pymes-CCPL, Auditor Financiero, Postgrado en Administración de

Créditos y Cobranzas, Conciliador Extrajudicial, docente y asesor de

empresas en un artículo que publica, la revista oficial del Colegio de

contadores Públicos de Lima “El Contador Público” Febrero 2003 Año XLIX

–Nº 440 – Pág. 18-19, bajo el título “Los activos de las Pymes y su energía

económica”, nos alcanza lo siguiente:

“En el análisis del potencial económico de las Micro y Pequeñas empresas

(Mypes), podemos encontrar la clave para su desarrollo sostenido. A

12

Ibid. Pág 130 13

Ibid. Pág 131 14

Ibid. Pág 131

36

continuación el presente artículo da muestra de la influencia de los

Contadores Públicos para alcanzar ese objetivo base.

Hace algunos años fui invitado a conocer a los clientes de una empresa

que se dedicaba a otorgar préstamos en forma de capital de trabajo, a

personas naturales principalmente.

La impresión inicial de la empresa fue positiva por un orden administrativo,

su manejo organizacional y su conocimiento del servicio brindado.

Lo que no fue, para mí, una buena impresión fue conocer al cliente tipo de

esta empresa; negociante informal, ambulante, sin registros municipales,

sin registros tributarios, sin registros contables, sin otra cosa que la

experiencia en la actividad que desarrollaba.

Entonces, ¿es posible que el cliente con ese perfil sea sujeto de crédito?

Sí. Respuesta final.

Esto en razón a que tienen como fortalezas:

1º Que su ingreso económico depende de su dedicación y esfuerzo.

2º Quien le otorga confianza tiene generalmente como respuesta una

actitud similar.

3º No tiene mayores cargas laborales, tributarias, de seguridad social.

4º Sus costos de operación son nulos o reducidos.

5º Es versátil, cambia su negocio de acuerdo a requerimiento del mercado.

6º Está en contacto íntimo con su comprador final.

7º Del éxito de su empresa depende su estabilidad personalidad y la de

su familia.

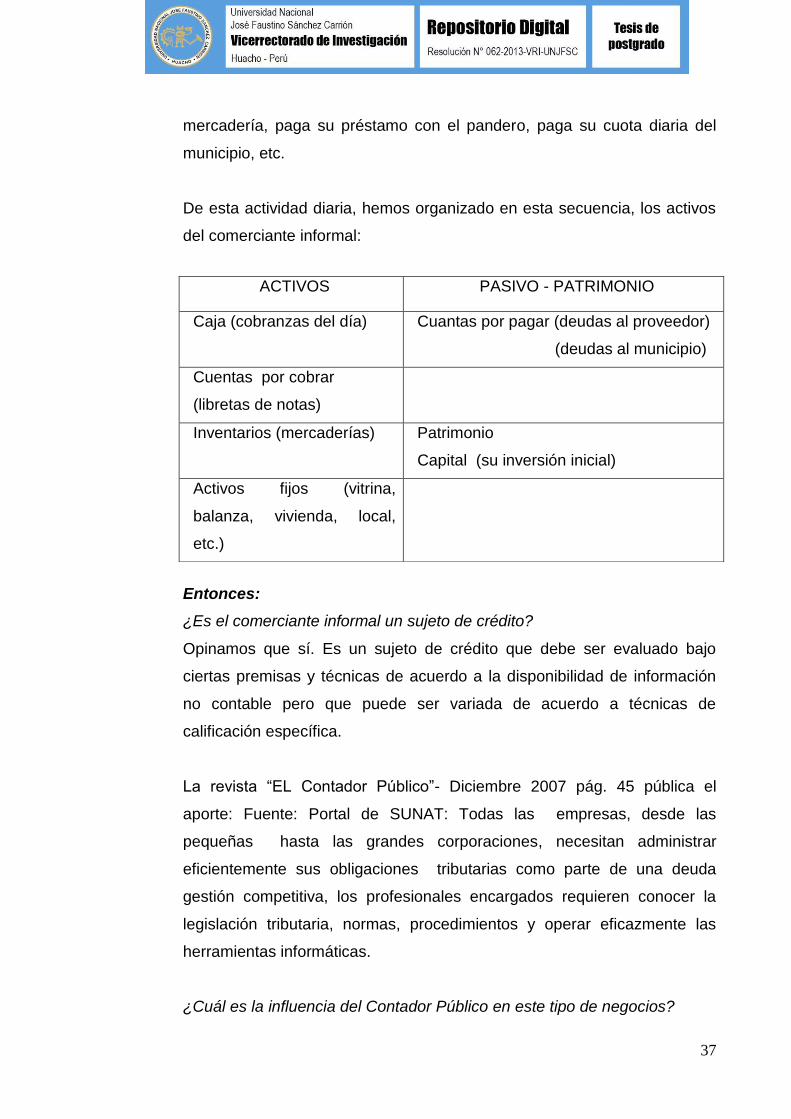

Los activos del empresario informal

Cuando el comerciante informal termina su día de trabajo, guarda su

mercadería, registra su libreta de notas de cobranzas pendientes, paga el

alquiler de su espacio de venta o de guardianía, paga a su proveedor de

37

mercadería, paga su préstamo con el pandero, paga su cuota diaria del

municipio, etc.

De esta actividad diaria, hemos organizado en esta secuencia, los activos

del comerciante informal:

Entonces:

¿Es el comerciante informal un sujeto de crédito?

Opinamos que sí. Es un sujeto de crédito que debe ser evaluado bajo

ciertas premisas y técnicas de acuerdo a la disponibilidad de información

no contable pero que puede ser variada de acuerdo a técnicas de

calificación específica.

La revista “EL Contador Público”- Diciembre 2007 pág. 45 pública el

aporte: Fuente: Portal de SUNAT: Todas las empresas, desde las

pequeñas hasta las grandes corporaciones, necesitan administrar

eficientemente sus obligaciones tributarias como parte de una deuda

gestión competitiva, los profesionales encargados requieren conocer la

legislación tributaria, normas, procedimientos y operar eficazmente las

herramientas informáticas.

¿Cuál es la influencia del Contador Público en este tipo de negocios?

ACTIVOS PASIVO - PATRIMONIO

Caja (cobranzas del día) Cuantas por pagar (deudas al proveedor)

(deudas al municipio)

Cuentas por cobrar

(libretas de notas)

Inventarios (mercaderías) Patrimonio

Capital (su inversión inicial)

Activos fijos (vitrina,

balanza, vivienda, local,

etc.)

38

El profesional contable por la naturaleza propia de su especialidad tiene la

visión, alcance, análisis y calificación de entes económicos que

formalizados o no generan una actividad económica rentable y lucrativa.

Por lo tanto, está en aptitud de formarse un criterio técnico y objetivo de la

empresa que tenga que valuar respecto a una propuesta de crédito una

formalización de negocio, una distribución entre socios, una separación de

bienes, etc.

Respecto al tema de financiamiento, el contador público tiene la calidad de

analista del ente económico que servirá como aporte o garantía tangible

ante cualquier entidad crediticia dando asimismo, fe de la calidad, cantidad

y veracidad de los bienes indicados en el balance patrimonial.

El Doctor en Contabilidad, docente de la Universidad “San Martín de

Porres” don Julio Vega Carhuapoma bajo el título “Estados Financieros

Maquillados” y el comportamiento ético del Contador Público, en la pág. 8

y 9 de La Revista el “Contador Público”, nos expresa lo siguiente:

“El desempeño profesional del Contador Público en el Perú está regulado

por la siguiente normatividad:

Ley N` 13253 del 11 de Setiembre de 1959, “Ley de Profesionalización

del Contador Público” en la cual se señala que el Contador Público,

como profesional de la ciencia contable, debe enmarcar su actuación

principalmente teniendo en cuenta la eficiencia técnica y la ética. En

este momento, esta normativa ha sido actualizada mediante la ley N`

28951 del 15 de enero del 2008.

Ley N` 28708, ley General del Sistema Nacional de Contabilidad, cuyas

funciones y objetivos son:

Artículo 4.- Objetivos

El Sistema Nacional de Contabilidad tiene los objetivos siguientes:

39

Armonizar y homogeneizar la contabilidad en los sectores público y

privado mediante la aprobación de la normatividad contable;

Elaborar la Cuenta General de la República a partir de las rendiciones

de cuentas de las entidades del sector público;

Elaborar y proporcionar a las entidades responsables la información

necesaria para la formulación de las cuentas nacionales, cuentas

fiscales y al planeamiento: y

Proporcionar información contable oportuna para la toma de decisiones

en las entidades del sector público y privado”.15

De acuerdo a lo anteriormente indicado, consideramos que la

eficiencia técnica, es un requisito exigido por la Ley pero, al mismo

tiempo, el comportamiento ético es una demanda de la sociedad. Así, la

eficiencia técnica se Adquiere mediante estudios especializados que

brindan las universidades del país, donde es posible obtener el título

profesional de Contador Público. Luego, mediante estudios de post

grado, obtener las calificaciones de Magister y posteriormente alcanzar

el grado de Doctor. Por otro lado, el comportamiento ético es normado

por la institución representativa de la membrecía, en nuestro caso, por

el Colegio de Contadores Públicos de Lima constituyendo, la ética, una

disciplina que estudia los deberes y las responsabilidades como una

cuestión relacionada con la verdad. En este sentido, la ética exige a

quién práctica, que únicamente emita juicios que concuerden con el

objeto o la cosa que se analiza.

Hasta antes de la dación de esta ley de Profesionalización del

Contador Público, el ejercicio profesional se sustentaba únicamente en

la experiencia del practicante, lograda mediante la teneduría de libros,

situación que mejoro con el correr de los años hasta lograr, como se

15

VEGA CARHUAPOMA, Julio. Estados Financieros Maquillados y el Comportamiento del Contador Público. Revista El

Contador Público. P.P. 8-9

40

observa en la actualidad, un excelente grado de preparación científica

de los profesionales de las ciencias contables.

Normatividad Contable, Legal y Tributaria

La normatividad contable también, con el paso de los años, ha ido

perfeccionándose y podemos mencionar como punto de inicio de este

desarrollo, el congreso de contadores celebrado en Buenos Aires,

Argentina en 1956 donde por primera vez se presentaron y aprobaron los

“Principios de Contabilidad generalmente Aceptados” que hoy mediante la

Ley N`26887 - Ley general de Sociedades en nuestro país, estos

principios han adquirido fuerza de ley, porque en esa norma se señala

que la información financiera, que se prepara en base a los registros

contables, la delimitación debe hacerse de acuerdo a lo indicado en las

Normas Internacionales de Contabilidad (NICS) y en su caso , con las

Normas Internacionales de Información Financiera (NIIF) por lo tanto, los

Contadores Públicos estamos en la obligación de utilizar en nuestro

desempeño profesional esta normatividad, logrando con ello que la

información contable presentada en los estados financieros, contenga en

forma clara y comprensible todo lo necesario para juzgar los resultados

de las operaciones y la situación financiera de la entidad entonces

básicamente.

Las Normas Internacionales de Contabilidad son normas que: a)

establecen la delimitación e identificación del ente económico, b)

proporcionan las bases para cuantificación de las operaciones y c)

señalan los lineamientos para una razonable presentación de la

información financiera.

Otras disposiciones legales también limitan la actuación pública del

Contador Público, como por ejemplo:

- Ley General de sociedades, Código de Comercio , Código Civil y

código Penal.

41

- Leyes de carácter impositivo.

- Leyes referidas a contribuciones sociales y otras disposiciones.

Maquillaje de los Estados Financieros

“Empresas peruanas cada vez maquillan menos sus Estados

Financieros” (Diario Gestión 30.01.2008)

El diccionario Lexus, define el termino maquillaje de la siguiente manera:

“componer el rostro con afeites o maquillaje para embellecerlo o bien

para obtener determinados efectos”; aplicado a los Estados Financieros ,

el término maquillaje significaría modificar el contenido de la información

para obtener algunos beneficios, situación indispensable que pueda ser

practicada por un “Contador Público”, si nos atenemos a lo indicado

anteriormente, aceptando la existencia de toda una normatividad contable,

legal y tributaria y a un Código de Ética Profesional; sin embargo, también

hay que reconocer que bajo determinadas circunstancias, es posible que

los estados financieros no presenten razonablemente la situación legal

económica y financiera del negocio, en este caso nos encontramos

frente a un hecho doloso, con efectos punibles para quienes se ven

comprometidos en ellos.

Estos dolosos, algunos tratadistas de la ciencia contable han querido

encubrir bajo la denominación

De “contabilidad creativa”, comportamientos anti éticos que la profesión

rechaza y condena en toda su amplitud, la misma que se explica de la

siguiente manera:

“Los números y la información contable presentados con ingreso pueden

convertirse en un instrumento capaz de apoderarse de los estados

financieros presentándose como ciertas, realidades económicas

aparentes” es decir, la información contable se manipula hasta obtener

realidades ficticias que son expuestas en los estados financieros como

una verdad, esto significa que la contabilidad creativa, ofrece la

42

posibilidad para presentar las cifras de los balances de un modo más

favorable para aquellos que los emiten; lógicamente quienes hacen uso

de la contabilidad creativa presentan la información contable utilizando

practicas claramente fraudulentas.

Todo este abanico de malas prácticas, en opinión de reconocidos

profesionales de la ciencia contable consultados , constituye ante todo un

articulo repudiado por la profesión contable e indeseable para los usuarios

de la información financiera, porque muestra una imagen de los estados

financieros, que uno quiere que sean y no lo que realmente son.

A través de los años y desde luego mucho antes que los casos de

ENRON y WORLDCOM, se han presentado casos parecidos y altamente

publicitados, de quiebras sorpresivas de empresas que lograron engañar

al público , también hay libros de texto de uso corrientes, repletos de

casos perfectamente documentados, en donde la “contabilidad creativa” y

otras nubes de humo utilizadas por las empresas, lograron engañar a

muchos analistas, accionistas, acreedoras y hasta gobiernos. En todos

estos casos, mucha gente perdió dinero, se destruyo capital y por

supuesto las fuentes de empleo.

Los casos de quiebra fraudulentas expuestos anteriormente, se explican

de la siguiente manera: “Quienes se apegan al uso de la contabilidad

creativa, buscan aquellos aspectos ambiguos o de vacio legal dentro de la

normativa contable, de esta manera se abren espacios para cierres

creativos de la información financiera”. Por otro lado, el supuesto negado

de la existencia de alguna expresión de las normas , resulta improbable

que los auditores, al momento de su revisión, soslayen esta situación

anómala, desde este punto de vista, la auditoria se presenta como la

más adecuada e idónea instancia que dictamina sobre el correcto

cumplimiento de las normas contables profesionales vigentes ; sin

embargo, habría que reconocer que otros involucrados en la vida de los

negocios, muy interesados en sorprender la buena fe de los usuarios de

la información financiera, traspasan la frontera de las normas

43

profesionales utilizando, de modo deliberado, conductas malintencionadas

y fraudulentas que incumplen con la normativa en vigor; visto estos

comportamientos desde la perspectiva de la ética del Contador Público,

ella nos señala que “aprovecharse de la letra de la normativa para

incumplir su espíritu no es contabilidad creativa, es simple y llanamente un

acto doloso”.

También es posible encontrar a quienes escuchándose en el concepto de

la utilidad de la información financiera, opinan que incorporar creatividad a

la contabilidad, implique mejorar la calidad de la información; entonces,

con la finalidad que el principio de “revelación suficiente” no sea utilizado

como pretexto para rebajar a este principio contable a la categoría de un

simple eufemismo, analizaremos, con algún detalle, este concepto tal

como es entendido por la profesión contable.

“La revelación suficiente significa que la información contable presentada

en los estados financieros debe contener en forma clara y comprensible

todo lo necesario para juzgar los resultados de operación y la situación

financiera de la entidad”, ello implica que todos los datos y toda la

información pertinente deberá presentarse en los estados financieros de

acuerdo a lo establecido en los Principios de Contabilidad.

“Es importante cuidar que se cumplan los principios de contabilidad debido

a que si no se hiciera así, se producirían errores, lo que traería por

consecuencia el daño y afectación a terceros que confiaron en la

información relevada”.16

¿Qué es la Contabilidad?

La Contabilidad es un conjunto de conocimientos propios que incluye una

garantía de su validez, mediante la comunicación de sucesos

relacionados con fenómenos susceptibles de ser medidos, procesados

16

DR. CPC AYALA BAYONA, Víctor (2007). El Conocimiento de la Contabilidad. Imprenta Representaciones el Manantial

SRL. Vía Evitamiento Mz B Lt 4 Matazango 2007 La Molina. P.P 10-11

44

para convertirlos en información adecuada a toda clase de actividades

humanas en la gestión empresarial empírica y deductiva.

“En el proceso mediante el cual se identifica, mide, registra y comunica la

información económica de una organización o empresa, para que los

gestores puedan evaluar la situación de la entidad, se emplea la teneduría

de libros que se refiere a la elaboración de los registros contables, que es

la que permite obtener los datos, ajustados a principios contables,

utilizados para evaluar la información financiera relevante de una entidad,

para toda clase de actividades humanas”.17

La información relativa a la posición financiera de una empresa se refleja

en el llamado balance, mientras que los resultados obtenidos aparecen

desglosados en la cuenta de pérdidas y ganancias.

2.3.2 DE LA VARIABLE DEPENDIENTE: GESTION

El Mg. en Administración por ESAN Contador Público por la Universidad

Nacional Mayor de San Marcos y la Contadora Pública Colegiada Feliciana

Morales Cuellar en la revista El Contador público Año LI N`460 – Julio

Agosto 2005 en la pág. 11 y 12, nos expresan textualmente:

Gestión.- La Gestión consiste en organizar, controlar y dirigir los

recursos de manera sistemática, para lograr los objetivos. La aplicación

de un liderazgo participativo, requiere una fluida comunicación con todos

los actores, explicando las metas y objetivos de la Organización y lograr

su entendimiento. La motivación eficiente requiere un conocimiento de la

sicología humana y el entendimiento de sus necesidades, pues hay

aspectos muchos más poderosos que el dinero tales como la

autoestima, el grado de pertenencia y los valores que ayudan al trabajo

en equipo. Al realizar mejoramientos continuos de gestión, se puede

desarrollar una guía para la cultura de la administración.

17

Ibid. Pág 13

45

La gestión está basada en los supuestos de: a) Dentro de la organización

nadie está excluido y todos participan en la implantación de la calidad;

esto tiene un impacto en la percepción de la calidad de parte del cliente

y de la sociedad. b) No solamente el cliente externo debe estar

satisfecho, sino también el cliente interno; esto es visto como una serie

de relaciones entre el cliente y la organización. c) La apreciación de la

organización por la sociedad puede y habitualmente juega un papel

importante propiciando el éxito del negocio.

Liderazgo.- El concepto “Liderazgo” cuando se describen organizaciones

tiene muchos significados; podríamos resumirlo como, un atributo de la

personalidad, una característica de ciertas posiciones y también como un

atributo de la conducta. En resumen como cualquier acto de influencia

en cuestiones de importancia organizacional.

El incremento de la influencia se apoya en el poder referente y en el nexo

personal existente entre el líder y sus seguidores, en el poder de

conocimiento, saber la experiencia del líder ; y también, en la posición

que ocupa dentro de la organización. los líderes deben establecer la

unidad de propósito, la dirección y el ambiente interno para que la gente

esté completamente involucrada en el logro de los objetivos de la

organización.

Compromiso de los actores.-En la era del conocimiento, se reconoce

que uno de los recursos más valiosos de una organización son las

personas; por lo tanto, lograr su completo involucramiento permite utilizar

estas habilidades en beneficio mutuo.

Para asegurarse que los trabajadores entiendan y se comprometan con

los objetivos de gestión de la empresa debe adoptar acciones de

educación, capacitación, entrenamiento y comunicación fluida en todos los

sentidos, propiciando un ambiente donde se desarrolle la iniciativa, la

46

creatividad, delegando funciones para la toma de decisiones, donde se

produzcan los hechos.

Enfoque a Procesos.- Es la aplicación de un sistema de procesos en la

organización, con la identificación y las interacciones de estos procesos,

así como su gestión. Un proceso puede considerarse como una

actividad que utiliza recursos y gestiona para permitir que los elementos

de entrada se transformen en resultados.

La ventaja del enfoque basado en procesos es el control continuo sobre

los vínculos entre los procesos individuales dentro del sistema de

procesos, así como su combinación e interacción. Este enfoque enfatiza

la importancia de: La comprensión y el cumplimiento de los requisitos; la

necesidad de considerar los procesos que necesariamente aporten valor

agregado; la obtención de resultados del desempeño y la eficacia del

proceso; y la mejora continua de los procesos basados en mediciones

objetivas.

Enfoque sistemático de la gestión.- Si definimos el Sistema como un

todo unitario, organizado, compuesto por dos o más partes, o subsistemas

interdependientes y delineado por límites identificables, de su ambiente o

supra-sistema; de procesos interrelacionados que contribuyan a la

eficacia y eficiencia de la organización.

“Un sistema es un todo que no puede ser tomado en partes sin que se

pierdan sus características esenciales y, por lo tanto, se debe estudiar

como un todo. Ahora, en lugar de explicar el todo en términos de sus

partes, las partes comienzan a ser explicadas en términos de

todo”(Russell L. Ackoff), logrando conjugar la movilización de sus

recursos y conduciendo a la mejora de la eficiencia y de la eficacia, lo

que constituye su nivel de competitividad interna.

47

Existen variables exógenos a la organización, relacionadas con el sector al

que pertenece, y el contexto donde se desarrolla, la política de estado, la

estabilidad económica, el grado de innovación y otras variables

macroeconómicas y sociales, afectan a la organización y los

consideramos la competitividad externa.

“La organización, una vez logrado su nivel de competitividad externa,

debe dirigir sus acciones a futuro, generando nuevas ideas y productos,

buscando nuevas oportunidades, es decir, trabajar para su

competitividad futura”.18

Laboucheix (1994), señala los principios que fundamenta la gestión.

En primer lugar, la gestión no se deriva del criterio técnico ni se refiere

a la primacía de un solo servicio a la sociedad.

En segundo lugar, para que todos los miembros de la empresa perciban

como algo que les compete, la gestión debe incorporar simultáneamente

el trabajo individual y el de los equipos en el seno de los diferentes

servicios.

En tercer lugar, el acento puesto en la mejora de la gestión debe

referirse igualmente a la venta y al marketing, al desarrollo de la

concepción de los productos, a la fabricación y, particularmente, a los

servicios.

En cuarto lugar, en el desencadenamiento de este proceso la gestión

debe percibirse en función de los deseos y las necesidades del cliente

para satisfacer sus exigencias y no en función de aquello que la

empresa requiere para responder a sus propios imperativos de venta y

eficacia de producción.

En quinto lugar, la gestión y el costo constituyen una suma y no una

diferencia.

18

VALLEJO URRETA Ángel, MORALES CUELLAR, Feliciana. Revista El Contador Público Año LI N`460. Julio – Agosto

2005 P.P. 11

48

En sexto lugar, todo el proceso descrito se mantiene cuando la empresa

ha establecido en su propia organización, una política clara de gestión

orientada hacia el cliente.

Kast y Rosenzweig (1988), nos manifiestan que:

La cuestión de la productividad es más compleja que el número de

unidades producidas por la hora de trabajo. Incluye elementos de calidad,

ya sea que nos estemos refiriendo a productos manufacturados o a un

servicio, como el cuidado para la salud o la atención bancaria. Un aumento

de la productividad no consiste en tener mayor cantidad de menor calidad.

Podría ser un aumento en la productividad tener el mismo volumen con

mayor calidad. Frecuentemente estamos interesados en lograr mayor

calidad de un servicio gubernamental a cambio de una cantidad dada de

recursos (impuestos). El concepto clave, el valor agregado durante el

proceso de transformación. ¿Qué tanto valor es creado por gente que

combine recursos y sus propios esfuerzos para producir un producto o

servicio?

“La gestión de los resultados generalmente depende más de factores

humanos que de la cantidad de producción. Por ejemplo, el número de

automóviles producidos por una planta podría estar en función de la

velocidad de la línea de ensamblaje, sin embargo, la calidad de cada

automóvil que sale de la línea depende más del compromiso de los

trabajadores para ser cuidadosos y precisos en el cumplimiento de sus

funciones. Por tanto, existe una relación estrecha entre la productividad y

la calidad de los productos o servicios”.19

Durante muchos años Estados Unidos fue reconocido por su avanzada

tecnología y por la alta gestión en la elaboración de sus productos y

servicios. Sus aviones, automóviles, computadoras, equipos electrónicos, y