el comercio internacional de insumos de … · servicios en las cadenas globales de valor y los...

TRANSCRIPT

EL COMERCIO INTERNACIONAL DE INSUMOS DE SERVICIOS: IMPORTANCIA Y EVOLUCIÓN

RECIENTE EN AMÉRICA LATINA

Ponencia elaborada para la VI Conferencia REDLAS 2017, San José, Costa Rica

José A. Camacho ([email protected]) y Mercedes Rodríguez ([email protected])

Presentación de los autores: José A. Camacho es profesor-doctor del Departamento de Economía

Internacional y de España de la Universidad de Granada y director del Instituto de Desarrollo Regional de

dicha Universidad. Mercedes Rodríguez es profesora-doctora del Departamento de Economía Internacional y

de España de la Universidad de Granada e investigadora del Instituto de Desarrollo Regional de dicha

Universidad.

Resumen. El comercio de servicios en América Latina ha recibido escasa atención hasta fechas muy

recientes. El objetivo principal de este trabajo es analizar la importancia y evolución reciente del comercio de

aquellos servicios que son utilizados como insumos intermedios empleando para ello la última edición de

Tablas Insumo-Producto Inter-País de la OCDE para seis países de América Latina: Argentina, Brasil,

Colombia, Costa Rica, Chile y Perú. A diferencia de estudios previos no sólo examinamos la evolución del

comercio de insumos de servicios sino que también estimamos el contenido de servicios de los flujos de

comercio, tanto desde un punto de vista directo como indirecto. Los resultados muestran, por un lado, un

mayor dinamismo del comercio de insumos de servicios que del comercio de insumos de mercancías.

Además, se observan diferencias sustanciales entre países: mientras que la mayoría se especializa en servicios

tradicionales como el comercio, países como Chile, y, especialmente Costa Rica, muestran una

especialización notable en servicios intensivos en conocimiento y tecnología como la investigación y el

desarrollo y otras actividades empresariales.

Palabras clave: comercio directo, comercio indirecto, insumos intermedios, América Latina, tablas

insumo-producto inter-país

Abstract. Trade in services in Latin America has been overlooked until recent dates. The main objective of

this paper is to analyse the importance and the recent evolution of trade in those services used as intermediate

inputs using the last edition of the OECD Inter-Country Input-Output Tables for six Latin American

countries: Argentina, Brazil, Colombia, Costa Rica, Chile and Peru. Unlike previous works we do not only

examine the evolution of trade in service intermediates but we also estimate the services content of trade

flows, both from a direct and an indirect point of view. The results show, for one part, a higher dynamism of

trade in services intermediates than trade in merchandises intermediates. In addition, substantial differences

are observed among countries: while most countries are specialised in traditional services like wholesale and

retail trade, countries like Chile and, especially Costa Rica, are specialised in knowledge and technology

intensive services such as research and development or other business services.

Keywords: direct trade, indirect trade, intermediate inputs, Latin America, inter-country input-

output tables.

Introducción

La globalización de las cadenas de valor se refleja, entre otros aspectos, en que muchos servicios

utilizados como insumos en los procesos productivos son hoy día provistos a escala global. Tal como Feenstra

predijera hace casi dos décadas en su trabajo sobre la integración del comercio y la desintegración de la

producción (Feenstra, 1998), la integración de los mercados mundiales ha traído consigo una desintegraci ón

de los procesos productivos que ha desembocado en un aumento sustancial de los flujos del comercio puesto

que los insumos intermedios cruzan las fronteras varias veces a lo largo del proceso de producción. Dos son

los factores principales que han contribuido a este proceso de desintegración: la reducción en los costes de

transporte y la disminución de los costes de información y comunicación gracias al desarrollo de las nuevas

tecnologías (Baldwin, 2013). Las primeras estimaciones sobre las importaciones de insumos intermedios ya

confirmaban un notable crecimiento de éstas entre los años setenta y noventa (Feenstra y Hanson, 1996;

Campa y Goldberg, 1997; Hummels, Ishii y Yi, 2001). Este fenómeno, no obstante, parece ahora intensificarse

en el caso de las actividades de servicios: según las recientes estimaciones realizadas por Johnston y Noguera

(2017), el ratio valor añadido con respecto a exportaciones ha disminuido en las manufacturas mientras que,

por el contrario, crece en los servicios. Este hecho puede explicarse, al menos parte, porque más allá de los

factores tecnológicos, la disponibilidad de mano de obra altamente cualificada a un coste comparativamente

reducido se ha convertido en un elemento clave para la provisión de servicios por parte de las economías

emergentes y en desarrollo (Freeman, 2006; Lewin, Massini y Peeters, 2009; Manning, Massini y Lewin,

2008). Así, la participación de los países en desarrollo en las exportaciones mundiales de servicios creció

desde el 15% en 2001 hasta el 21% en 2011, y, lo que es más importante, este crecimiento se registró no sólo

en servicios tradicionales sino también en servicios intensivos en conocimiento y de alto valor añadido

(Goswami y Sáez, 2014)

En esta línea de análisis, en su revisión de la literatura sobre los determinantes de las exportaciones de

servicios en los países en desarrollo, Goswami et al. (2011) destacan el papel clave de las infraestructuras

vinculas a las tecnologías de la información y las comunicaciones (TIC), la educación superior y el entorno

institucional. En el caso de Latinoamérica, como señalan Hernández et al. (2016), no sólo existen ventajas en

términos de costes laborales o de situación geográfica, sino que durante los últimos años muchos países han

realizado importantes inversiones en TIC y en la capacitación para el manejo de las mismas.

En este trabajo no solo analizamos la evolución reciente del comercio de insumos de servicios en seis

países de América Latina: Argentina, Brasil, Colombia, Costa Rica, Chile y Perú sino que estimamos también

su comercio indirecto, esto es, los insumos de servicios incorporados al comercio a través del sistema

productivo. La estructura del trabajo es la siguiente: en primer lugar analizamos el papel de los insumos de

servicios en las cadenas globales de valor y los beneficios potenciales del comercio de insumos de servicios.

En la segunda sección se describe la metodología y se presentan los datos. A continuación, en la tercera

sección se discuten los resultados empíricos. Finalmente la última sección presenta las principales

conclusiones obtenidas.

1. Comercio de insumos de servicios y cadenas globales de valor.

La floreciente literatura sobre las cadenas globales de valor destaca el impacto positivo que los cambios en patrones

de internacionalización están generando en las economías en desarrollo en términos tanto de incremento de la

producción como del empleo. Aunque la mayor parte de los trabajos realizados hasta la fecha se han centrado en el

sector manufacturero, estudios recientes como los realizados por De Backer y Miroudot (2013) y De Backer y

Cadestin (2017) ponen de relieve que, no solo el uso, sino también la producción de servicios, está alcanzado una

escala global. Como resultado, la atención está comenzado a “re-dirigirse” hacia el papel que juega el comercio de

insumos de servicios en el crecimiento doméstico, al reconocerse que gran parte de los beneficios de la mayor

apertura y liberalización comercial de los servicios “se derivan no de buscar un mejor acceso a los mercados

exteriores, sino de la creciente competitividad y eficiencia del mercado doméstico” (Cattaneo et al., 2010, p. 6).

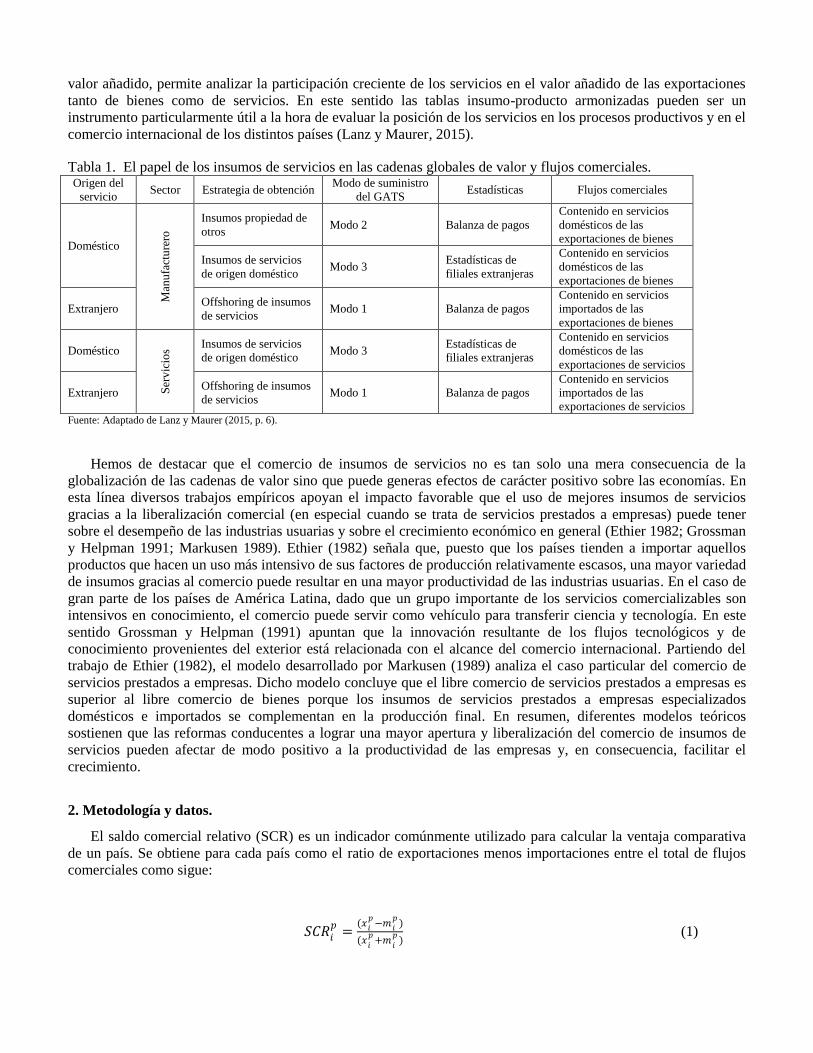

La Tabla 1 muestra el papel de los insumos de servicios en las cadenas globales de valor y sus patrones

comerciales. Por un lado se recogen las posibles estrategias de obtención de insumos de servicios y los respectivos

modos de comercio del GATS así como el marco estadístico para medirlos. Por otro lado se detalla cómo el valor

añadido de los servicios se exporta en los bienes o en los servicios.

Con respecto a la estrategia de obtención, los insumos intermedios empleados en los procesos productivos de

las empresas manufactureras pueden provenir de tres fuentes: tratarse de insumos propiedad de otros (Modo 2 del

GATS, consumo extranjero), tener un origen doméstico (Modo 3 del GATS, presencia comercial) o tratarse de

offshoring de insumos de servicios (Modo 1 del GATS, comercio transfronterizo). En los procesos productivos de

las empresas de servicios la primera opción no se tiene en cuenta. En todos los casos la información estadística

procede de las balanzas de pagos, excepto en el Modo 3 del GATS, donde la información se obtiene de la ventas de

las filiales extranjeras. En relación a los flujos comerciales, y más concretamente a las exportaciones, el desarrollo

de estadísticas que recogen no sólo los flujos de comercio “tradicionales” sino también el comercio en términos de

valor añadido, permite analizar la participación creciente de los servicios en el valor añadido de las exportaciones

tanto de bienes como de servicios. En este sentido las tablas insumo-producto armonizadas pueden ser un

instrumento particularmente útil a la hora de evaluar la posición de los servicios en los procesos productivos y en el

comercio internacional de los distintos países (Lanz y Maurer, 2015).

Tabla 1. El papel de los insumos de servicios en las cadenas globales de valor y flujos comerciales. Origen del

servicio Sector Estrategia de obtención

Modo de suministro

del GATS Estadísticas Flujos comerciales

Doméstico

Man

ufa

ctu

rero

Insumos propiedad de

otros Modo 2 Balanza de pagos

Contenido en servicios

domésticos de las

exportaciones de bienes

Insumos de servicios

de origen doméstico Modo 3

Estadísticas de

filiales extranjeras

Contenido en servicios

domésticos de las

exportaciones de bienes

Extranjero Offshoring de insumos

de servicios Modo 1 Balanza de pagos

Contenido en servicios

importados de las

exportaciones de bienes

Doméstico

Ser

vic

ios

Insumos de servicios

de origen doméstico Modo 3

Estadísticas de

filiales extranjeras

Contenido en servicios

domésticos de las

exportaciones de servicios

Extranjero Offshoring de insumos

de servicios Modo 1 Balanza de pagos

Contenido en servicios

importados de las

exportaciones de servicios Fuente: Adaptado de Lanz y Maurer (2015, p. 6).

Hemos de destacar que el comercio de insumos de servicios no es tan solo una mera consecuencia de la

globalización de las cadenas de valor sino que puede generas efectos de carácter positivo sobre las economías. En

esta línea diversos trabajos empíricos apoyan el impacto favorable que el uso de mejores insumos de servicios

gracias a la liberalización comercial (en especial cuando se trata de servicios prestados a empresas) puede tener

sobre el desempeño de las industrias usuarias y sobre el crecimiento económico en general (Ethier 1982; Grossman

y Helpman 1991; Markusen 1989). Ethier (1982) señala que, puesto que los países tienden a importar aquellos

productos que hacen un uso más intensivo de sus factores de producción relativamente escasos, una mayor variedad

de insumos gracias al comercio puede resultar en una mayor productividad de las industrias usuarias. En el caso de

gran parte de los países de América Latina, dado que un grupo importante de los servicios comercializables son

intensivos en conocimiento, el comercio puede servir como vehículo para transferir ciencia y tecnología. En este

sentido Grossman y Helpman (1991) apuntan que la innovación resultante de los flujos tecnológicos y de

conocimiento provenientes del exterior está relacionada con el alcance del comercio internacional. Partiendo del

trabajo de Ethier (1982), el modelo desarrollado por Markusen (1989) analiza el caso particular del comercio de

servicios prestados a empresas. Dicho modelo concluye que el libre comercio de servicios prestados a empresas es

superior al libre comercio de bienes porque los insumos de servicios prestados a empresas especializados

domésticos e importados se complementan en la producción final. En resumen, diferentes modelos teóricos

sostienen que las reformas conducentes a lograr una mayor apertura y liberalización del comercio de insumos de

servicios pueden afectar de modo positivo a la productividad de las empresas y, en consecuencia, facilitar el

crecimiento.

2. Metodología y datos.

El saldo comercial relativo (SCR) es un indicador comúnmente utilizado para calcular la ventaja comparativa

de un país. Se obtiene para cada país como el ratio de exportaciones menos importaciones entre el total de flujos

comerciales como sigue:

𝑆𝐶𝑅𝑖𝑝=

(𝑥𝑖𝑝

−𝑚 𝑖𝑝)

(𝑥𝑖𝑝+𝑚 𝑖

𝑝) (1)

donde 𝑥𝑖𝑝 son la exportaciones de insumos de servicios de la rama i en el país p y 𝑚𝑖

𝑝 son las importaciones de

insumos de servicios de la rama i en el país p. Su valor está comprendido entre -1 y 1, lo que permite realizar

comparaciones entre países y ramas de actividad. Un valor positivo denota la existencia de ventaja comparativa y

un valor negativo la existencia de desventaja.

Otro indicador comúnmente utilizado para medir las ventajas comparativas es el índice de ventaja comparativa

revelada (IVCR) de Balassa1 (Balassa 1965). Este índice compara la participación relativa de una rama de actividad

en el total de exportaciones del país con la participación relativa de dicha rama de actividad en el total de

exportaciones del área que se tome como referencia. Si tomamos área de referencia los países de la OCDE

incluidos dentro de las Tablas Insumo-Producto Inter-País de la OCDE (OCDE, 2017) el IVCR se obtendría como

sigue:

𝐼𝑉𝐶𝑅𝑖𝑝=

(𝑥𝑖𝑝/𝑋𝑝 )

(𝑥𝑖𝑂𝐶𝐷𝐸 /𝑋𝑂𝐶𝐷𝐸 )

(2)

donde 𝑥𝑖𝑝

son las exportaciones de insumos de servicios de la rama i en el país p, 𝑋𝑝 son el total de

exportaciones de insumos de servicios en el país p, 𝑥𝑖𝑂𝐶𝐷𝐸 son las exportaciones de insumo de servicios de la rama

i en la OCDE y 𝑋𝑂𝐶𝐷𝐸 son el total de exportaciones de insumos de servicios en la OCDE. Un valor superior a 1

indica la existencia de ventaja comparativa.

Si el SCR es positivo, el país está especializado en esa rama de servicios suponiendo que tiene ventaja

comparativa en esa rama. Esto es, mientras que el SCR estima la especialización “interna”, el IVCR estima la

ventaja comparativa “externa” en el mercado de exportaciones de insumos de servicios.

En aras a comprender mejor el papel que juega el comercio de insumos de servicios en las economías podemos

estimar el contenido total de servicios de los flujos de comercio de insumos de servicios. Sea 𝐶𝑇𝐼𝑆𝑡𝑝 el contenido

total de servicios incorporado en el comercio de insumos de servicios del país p en el período t. Partiendo del

trabajo de Kiyota (2005), este contenido total de servicios del comercio de insumos de servicios es el resultado de

tener en cuenta no sólo el comercio directo de insumos de servicios (𝐶𝐷𝐼𝑆𝑡𝑃) sino también el comercio indirecto de

insumos de servicios (𝐶𝐼𝐼𝑆𝑡𝑃):

𝐶𝑇𝐼𝑆𝑡𝑝= 𝐶𝐷𝐼𝑆𝑡

𝑝+ 𝐶𝐼𝐼𝑆𝑡

𝑝 (3)

El contenido directo en servicios del comercio de insumos de servicios se obtiene como la diferencia de

exportaciones menos importaciones de insumos de servicios:

𝐶𝐷𝐼𝑆𝑡𝑝= 𝛼 𝑋𝑡

𝑝− 𝛼 𝑀𝑡

𝑝 (4)

Mientras que el contenido indirecto de servicios del comercio de insumos de servicios incorporado a través del

sistema productivo se obtendría como sigue:

1 Diferentes autores han propuesto modificaciones de este índice (De Benedictis y Tamberi 2001; Laursen 2015; Moenius 2006; Proudman y Redding 2000;

Vollrath 1991 o Yu, Cai y Leung, 2009. No obstante, dada su facilidad de interpretación, en este trabajo empleamos el índice originalmente descrito por

Balassa (1965).

𝐶𝐼𝐼𝑆𝑡𝑝= (𝛼 𝐵𝑡

𝑝∙ 𝛽 𝑋𝑡

𝑝)− (𝛼 𝐵𝑡

𝑝∙ 𝛽 𝑀𝑡

𝑝) (5)

donde 𝛼 es una matriz diagonal que toma el valor 1 para las ramas de servicios y 0 en otro caso, 𝛽 es una

matriz diagonal que toma el valor 1 para las ramas que no son de servicios y 0 en otro caso, 𝐵𝑡𝑝

es la matriz inversa

de Leontief, 𝑋𝑡𝑝

es un vector columna de exportaciones de insumos de servicios y 𝑀𝑡𝑝

es un vector columna de

importaciones de insumos de servicios. Para realizar comparaciones entre países y eliminar los efectos tamaño

podemos dividir el contenido total de servicios incorporados a través del sistema productivo entre la producción

total. De este modo es posible evaluar sin un país es un usuario más intensivo de ciertos servicios que otro, esto es,

si existe un mayor grado de integración de las diferentes ramas de servicios en el sistema productivo.

La principal fuente estadística empleada en este trabajo son las tablas de la base de datos de Tablas Insumo-

Producto Inter-País de la OCDE (OCDE, 2017). Además, con carácter previo al cálculo de indicadores relativos a

la existencia de ventajas comparativas se examinan algunos datos procedentes de los perfiles estadísticos

contenidos en la publicación “Comercio en valor añadido y cadenas de valor mundiales: perfiles estadísticos”

(OMC, 2016). Dichos perfiles contienen información relevante sobre el impacto del sector servicios en el

comercio, incluido el comercio de insumos de servicios.

En relación a la base de datos de Tablas Insumo-Producto Inter-País de la OCDE, se utilizan las tablas

simétricas insumo-producto para los seis países mencionados: Argentina, Brasil, Colombia, Costa Rica, Chile y

Perú en 2000 y 2011. Las tablas fueron publicadas en Abril de 2017 y el hecho de que estén armonizadas supone

una oportunidad única de cara a realizar comparaciones entre países. Se incluyen un total de 63 países (35 países de

la OCDE y 28 de fuera de la OCDE), el resto del mundo y tablas separadas para China y México2. Todas las tablas

simétricas presentan una estructura de 34 por 34 ramas de actividad que sigue la Clasificación Industrial

Internacional Uniforme de todas las actividades económicas, Rev.3. Del total de 34 ramas de actividad, 13 son de

servicios: Comercio al por mayor y al por menor; reparaciones; Hoteles y restaurantes; Transporte y

almacenamiento; Intermediación financiera; Actividades inmobiliarias; Alquiler de maquinaria y equipo sin

operarios y de efectos personales y enseres domésticos; Informática y actividades conexas; Investigación y

Desarrollo y Otras actividades empresariales; Administración pública y defensa, planes de seguridad social de

afiliación obligatoria, Enseñanza; Servicios sociales y de salud y Otras actividades de servicios comunitarios,

sociales y personales.

3. Resultados.

En primer lugar comparamos la evolución reciente del comercio de insumos de mercancías y de insumos de

servicios en cinco de los seis países analizados3 para, posteriormente, realizar un análisis más específico del

comercio de insumos de servicios examinando tanto la especialización como el contenido en insumos de servicios

incorporado al sistema productivo a través de los flujos de comercio. La Tabla 2 muestra el valor en miles de

millones de dólares, la participación en 2014 y la tasa de variación anual en el período 2005-2014 para el comercio

de insumos de mercancías y de servicios. Como puede observarse, la participación de las exportaciones de insumos

de servicios varía de forma sustancial entre países. Por un lado Brasil es el país con una mayor participación,

superando el 58%. Le siguen Costa Rica y Argentina, con valores muy similares en torno al 43%-44%. Mucho más

modesta es la participación en Chile, que se sitúa algo por encima del 26%. La participación más reducida la

muestra Colombia, con un valor del 14%. Es importante destacar, no obstante, que en todos los países el

2 Los países incluidos son Argentina, Australia, Austria, Bélgica, Brasil, Brunei, Bulgaria, Camboya, Canadá, Chile, China, China Taipéi, Colombia, Costa

Rica, Croacia, Chipre, República Checa, Dinamarca, Estonia, Finlandia, Francia, Alemania, Grecia, Hong Kong, Hungría, Islandia, India, Indonesia, Irlanda,

Israel, Italia, Japón, Corea, Letonia, Lituania, Luxemburgo, Malasia, Malta, México, Marruecos, Países Bajos, Nueva Zelanda, Noruega, Perú, Filipinas, Polonia, Portugal, Rumanía, Rusia, Arabia Saudí, Singapur, Eslovaquia, Eslovenia, Sudáfrica, España, Suecia, Suiza, Tailandia, Túnez, Turquía, Reino Unido,

Estados Unidos y Vietnam. 3 La OMC no elabora perfil para Perú.

comportamiento de las exportaciones de insumos de servicios ha sido mucho más dinámico que el comportamiento

de las exportaciones insumos de mercancías. Especialmente llamativo es el caso de Costa Rica que, no solo registra

la tasa de crecimiento de las exportaciones de insumos de servicios más elevada sino que, además, muestra una

fuerte caída de los insumos de mercancías exportados.

Tabla 2. Evolución del comercio de insumos de mercancías y servicios, 2005-2014.

2014

(Miles

millones $)

2014

(% total)

Cambio

2005-2014

(Tasa anual %)

Argentina

Exportaciones insumos mercancías 41.2 64.6 6.8

Importaciones insumos mercancías 31.8 58.6 8.5

Exportaciones insumos servicios 5.8 42.7 12.5

Brasil

Exportaciones insumos mercancías 148.0 72.3 8.8

Importaciones insumos mercancías 117.9 63.9 11.9

Exportaciones insumos servicios 23 58.6 15.2

Chile

Exportaciones insumos mercancías 56.9 74.9 6.7

Importaciones insumos mercancías 23.7 41.6 8.1

Exportaciones insumos servicios 3.0 26.6 9.6

Colombia

Exportaciones insumos mercancías 10.8 57.4 5.1

Importaciones insumos mercancías 27.3 48.3 10.3

Exportaciones insumos servicios 1.0 13.9 7.4

Costa Rica

Exportaciones insumos mercancías 0.6 5.5 -20.2

Importaciones insumos mercancías 0.6 3.7 -24.0

Exportaciones insumos servicios 3.0 43.7 22.4

Fuente: OMC (2016).

Profundizando en el comercio insumos de servicios, la Tabla 3 la evolución del SCR y el IVCR del comercio

de insumos de servicios en los seis países analizados en 2000 y 2011. Como puede observarse, en 2011 todos los

países analizados con la única excepción de Costa Rica estaban especializados en el comercio de insumos de

servicios de comercio al por mayor y al por menor y, además, todos mejoraron su saldo comercial relativo durante

el período 2000-2011 salvando el caso de Argentina. Es necesario destacar el cambio de posición experimentado

por la rama de actividades inmobiliarias: mientras que en el año 2000 Argentina, Brasil, Colombia, y, sobre todo

Chile, registraban un elevado grado de especialización en el comercio de insumos de estas actividades, en 2011 tan

sólo Chile conservaba su situación de especialización. Otra de las ramas con un mayor número de países

especializados es la de Alquiler de maquinaria y equipo, aunque, de nuevo, se observan cambios sustanciales

durante el período analizado: mientras que en el año 2000 sólo estaban especializados en el comercio de insumos

de este tipo de servicios Colombia, Costa Rica y Perú, en el año 2011 la especialización la mostraban, además de

Colombia y Perú, Brasil y Chile. Desde un punto de vista comparativo, cabe destacar la mayor especialización

relativa en el comercio de insumos de servicios de Chile, especialmente en relación a países como Argentina o

Perú. Asimismo, por tipo de actividades, es necesario subrayar la creciente especialización de algunos países en el

comercio de insumos de servicios más intensivos en conocimiento y tecnología como son la Investigación y el

desarrollo y otras actividades empresariales. Este es el caso de Chile, y, sobre todo, Costa Rica.

Para estimar el contenido total de servicios incorporado en los flujos de comercio de insumos de servicios

estimamos la ecuación (3). La Tabla 4 muestra los resultados obtenidos.

Tabla 3. Saldo comercial relativo (SCR) e índice de ventaja comparativa revelada (IVCR), 2000-2011.

Rama de actividad

2000

Argentina Brasil Chile Colombia Costa Rica Perú

SCR IVCR SCR IVCR SCR IVCR SCR IVCR SCR IVCR SCR IVCR

Comercio al por mayor y al por menor; reparaciones 0.47 1.53 -0.10 1.16 -0.05 0.98 0.14 2.25 -0.35 0.93 1.00 1.51

Hoteles y restaurantes -1.00 0.00 -1.00 0.00 0.26 0.99 -1.00 0.00 -1.00 0.00 0.00 0.00

Transporte y almacenamiento -0.24 1.14 -0.60 0.50 0.03 1.54 -0.49 1.89 -0.36 1.11 -0.47 1.35

Correo y telecomunicaciones -0.84 0.27 -0.25 0.28 0.49 2.27 -0.25 4.50 0.04 2.63 -0.22 6.08

Intermediación financiera -1.00 0.00 -0.51 0.29 -0.62 0.44 -0.88 1.82 -0.95 0.07 -0.81 0.70

Actividades inmobiliarias 0.58 2.93 0.51 3.87 0.91 6.07 0.31 4.16 -0.35 0.05 0.00 0.00

Alquiler de maquinaria y equipo 0.25 0.48 -0.21 0.85 0.57 0.74 0.13 2.77 0.92 2.36 1.00 5.66

Informática y actividades conexas -0.33 1.07 -0.92 0.06 0.60 0.72 -0.88 0.27 0.62 0.95 -0.21 0.83

Investigación y desarrollo y otras actividades empresariales -0.16 0.84 -0.09 1.08 0.78 0.95 -0.31 1.05 0.82 0.90 -0.80 0.64

Administración pública y defensa; planes de seguridad social -1.00 0.00 0.01 2.63 0.29 1.70 -1.00 0.00 -0.19 0.78 0.00 0.00

Enseñanza -1.00 0.00 -1.00 0.00 0.54 0.79 -1.00 0.00 0.30 0.55 0.00 0.00

Servicios sociales y de salud -1.00 0.00 -1.00 0.00 -0.30 0.36 -1.00 0.00 0.73 5.89 0.00 0.00

Otras actividades de servicios comunitarios, sociales y personales 0.80 1.00 0.05 1.00 0.27 1.00 -0.73 1.00 0.80 1.00 0.42 1.00

Rama de actividad

2011

Argentina Brasil Chile Colombia Costa Rica Perú

SCR IVCR SCR IVCR SCR IVCR SCR IVCR SCR IVCR SCR IVCR

Comercio al por mayor y al por menor; reparaciones 0.10 1.36 0.11 1.27 0.13 1.29 0.17 2.19 -0.31 0.58 1.00 1.85

Hoteles y restaurantes 0.34 0.14 0.00 0.00 0.56 0.15 0.00 0.00 -1.00 0.00 0.00 0.00

Transporte y almacenamiento -0.23 1.24 -0.50 0.71 0.03 2.15 -0.51 1.70 -0.19 0.49 -0.45 1.89

Correo y telecomunicaciones -0.78 0.30 -0.06 0.47 0.59 2.51 -0.25 1.94 -0.61 0.15 -0.57 2.84

Intermediación financiera -1.00 0.00 -0.74 0.17 -0.77 0.59 -0.96 0.20 -0.88 0.05 -0.94 0.21

Actividades inmobiliarias 0.00 0.00 0.47 0.67 0.63 1.67 0.22 0.26 0.19 0.02 0.00 0.00

Alquiler de maquinaria y equipo -0.18 1.15 0.13 2.06 0.40 1.25 0.37 2.14 0.90 0.66 1.00 8.25

Informática y actividades conexas -0.37 1.55 -0.92 0.07 0.14 0.62 -0.56 0.31 0.83 0.82 1.00 0.08

Investigación y desarrollo y otras actividades empresariales 0.01 0.88 -0.16 1.12 0.44 1.04 0.20 1.12 0.94 1.11 -0.89 0.55

Administración pública y defensa; planes de seguridad social -1.00 0.00 0.01 4.63 -0.07 3.98 0.00 0.00 0.15 1.82 0.00 0.00

Enseñanza 0.00 0.00 0.00 0.00 -0.13 0.81 0.00 0.00 0.43 0.39 0.00 0.00

Servicios sociales y de salud 0.00 0.00 0.00 0.00 -0.36 0.27 0.00 0.00 0.88 2.12 0.00 0.00

Otras actividades de servicios comunitarios, sociales y personales 0.60 1.00 -0.17 1.00 0.41 1.00 -0.39 1.00 0.70 1.00 0.24 1.00 Fuente: Elaboración propia.

Tabla 4. Contenido directo, indirecto y total de servicios incorporado en los flujos de comercio, 2011.

Directo

Argentina Brasil Chile Colombia Costa Rica Perú

Comercio al por mayor y al por menor; reparaciones 984.80 4139.04 1392.83 1668.64 -468.80 1856.54

Hoteles y restaurantes 8.30 -37.00 16.28 -5.60 -1.56 0.00

Transporte y almacenamiento -1317.42 -11207.62 324.94 -1770.90 -142.93 -925.89

Correo y telecomunicaciones -417.65 -65.15 224.98 -51.02 -43.62 -158.44

Intermediación financiera -1242.75 -4692.29 -1781.10 -1599.59 -305.64 -507.94

Actividades inmobiliarias -3.82 308.27 79.40 2.19 0.37 0.00

Alquiler de maquinaria y equipo -115.55 560.53 68.79 45.07 67.91 161.18

Informática y actividades conexas -680.06 -3423.15 25.37 -46.59 142.21 1.28

Investigación y desarrollo y otras actividades

empresariales 27.93 -5088.52 634.31 148.08 1235.27 -886.03

Administración pública y defensa; planes de seguridad

social -89.26 5.88 -8.60 -44.84 4.34 0.00

Enseñanza -35.67 -201.99 -2.12 -7.73 1.81 0.00

Servicios sociales y de salud -15.97 -81.61 -4.46 -6.36 25.70 0.00

Otras actividades de servicios comunitarios, sociales y

personales 443.67 -144.00 37.33 -27.19 27.38 24.90

Indirecto

Argentina Brasil Chile Colombia Costa Rica Perú

Comercio al por mayor y al por menor; reparaciones -165.56 -2,078.03 630.38 -1,297.55 -395.53 229.43

Hoteles y restaurantes -94.70 -152.28 8.12 -134.17 -47.39 -5.89

Transporte y almacenamiento 552.90 263.42 189.76 -55.88 -160.99 2,123.36

Correo y telecomunicaciones -277.93 -348.59 1.99 -150.68 -53.30 43.65

Intermediación financiera -10.92 -1,282.52 200.39 -226.85 -361.27 94.73

Actividades inmobiliarias -1.57 387.15 20.57 -257.77 -62.87 30.34

Alquiler de maquinaria y equipo -52.76 -18.21 15.97 -81.19 -17.69 2.53

Informática y actividades conexas -41.09 -70.41 -13.79 -317.32 -33.16 -3.04

Investigación y desarrollo y otras actividades

empresariales -581.07 -936.71 157.60 -1,150.19 -130.02 315.66

Administración pública y defensa; planes de seguridad

social 8.77 -378.89 5.41 -11.72 -6.58 6.71

Enseñanza -1.69 -80.40 1.11 -13.67 -0.46 -1.15

Servicios sociales y de salud 46.51 7.63 5.98 -0.94 -4.04 -1.16

Otras actividades de servicios comunitarios, sociales y

personales -93.06 -64.91 16.88 -243.71 -62.78 19.13

Total

Argentina Brasil Chile Colombia Costa Rica Perú

Comercio al por mayor y al por menor; reparaciones 819.24 2,061.01 2,023.21 371.09 -864.33 2,085.97

Hoteles y restaurantes -86.39 -189.28 24.40 -139.77 -48.95 -5.89

Transporte y almacenamiento -764.52 -10,944.19 514.71 -1,826.78 -303.91 1,197.47

Correo y telecomunicaciones -695.58 -413.74 226.96 -201.70 -96.92 -114.78

Intermediación financiera -1,253.67 -5,974.81 -1,580.71 -1,826.44 -666.91 -413.21

Actividades inmobiliarias -5.39 695.43 99.97 -255.58 -62.50 30.34

Alquiler de maquinaria y equipo -168.31 542.32 84.77 -36.12 50.22 163.72

Informática y actividades conexas -721.15 -3,493.56 11.58 -363.90 109.05 -1.76

Investigación y desarrollo y otras actividades

empresariales -553.14 -6,025.24 791.92 -1,002.11 1,105.25 -570.37

Administración pública y defensa; planes de seguridad

social -80.49 -373.01 -3.19 -56.56 -2.24 6.71

Enseñanza -37.36 -282.39 -1.01 -21.41 1.34 -1.15

Servicios sociales y de salud 30.54 -73.98 1.51 -7.29 21.66 -1.16

Otras actividades de servicios comunitarios, sociales y

personales 350.61 -208.91 54.21 -270.90 -35.40 44.02

Fuente: Elaboración propia.

Esto es, el contenido total de servicios de los flujos de comercio de insumos de servicios es positivo y más

elevado precisamente en aquellas ramas en las que los países están especializados. Destaca especialmente el caso

de la rama de comercio al por mayor y al por menor que, de nuevo con la única excepción de Costa Rica, aparece

como la rama que realiza una mayor contribución al contenido de servicios del comercio neto de insumos de

servicios. Es necesario mencionar, asimismo, el importante papel que juega la rama de Investigación y desarrollo y

otras actividades empresariales en Costa Rica y Chile.

El mayor uso de insumos de servicios más intensivos en conocimiento por parte de las diferentes actividades

que integran los sistemas productivos costarricense y chileno puede ser una posible causa de su comparativamente

elevado contenido de servicios dado que, como señalan Francois y Hoekman (2010), esta actividades pueden actuar

como vehículos de innovación y conocimiento al ser empleadas como insumos en los procesos productivos.

Asimismo, como apuntan Francois y Woerz (2008), existe una relación directa entre una mayor apertura de los

servicios a empresas y el desempeño exportador de las ramas de actividad intensivas en tecnología.

En aras a tomar en consideración la importancia de cada una de las ramas de servicios en los diferentes países

analizados, la Tabla 5 muestra el ratio del contenido de servicios entre la producción de cada rama actividad en el

año 2011.

Tabla 5. Ranking de contenido total de servicios en relación a la producción, 2011.

Argentina Brasil Chile Colombia Costa Rica Perú

Ratio P Ratio P Ratio P Ratio P Ratio P Ratio P

Comercio al por mayor y al por menor;

reparaciones 1.14 2 0.51 2 4.59 1 0.79 1 -10.59 12 7.02 2

Hoteles y restaurantes -0.49 7 -0.22 7 0.29 8 -0.61 5 -1.54 8 -0.05 9

Transporte y almacenamiento -1.92 9 -9.68 13 1.67 5 -6.09 11 -5.53 10 4.97 3

Correo y telecomunicaciones -3.90 11 -0.50 9 2.20 4 -1.39 7 -8.34 11 -2.38 11

Intermediación financiera -5.61 12 -2.63 11 -7.78 13 -7.90 13 -17.50 13 -3.95 12

Actividades inmobiliarias -0.02 4 0.37 3 0.41 7 -0.88 6 -4.16 9 0.38 5

Alquiler de maquinaria y equipo -3.68 10 4.82 1 2.48 3 -3.75 9 8.67 3 12.84 1

Informática y actividades conexas -11.94 13 -6.28 12 0.25 9 -7.63 12 12.46 2 -0.07 10

Investigación y desarrollo y otras

actividades empresariales -1.68 8 -2.23 10 2.56 2 -4.33 10 31.06 1 -4.66 13

Administración pública y defensa; planes de

seguridad social -0.20 6 -0.11 5 -0.02 12 -0.17 4 -0.09 6 0.05 6

Enseñanza -0.13 5 -0.19 6 -0.01 11 -0.11 3 0.04 5 -0.01 7

Servicios sociales y de salud 0.10 3 -0.05 4 0.01 10 -0.04 2 0.63 4 -0.02 8

Otras actividades de servicios comunitarios,

sociales y personales 1.16 1 -0.22 8 0.53 6 -1.87 8 -1.20 7 0.68 4

P (Posición). Fuente: Elaboración propia.

Si tenemos en cuenta el tamaño (en términos de producción) de las diferentes ramas de servicios, de nuevo

sobresale el papel de la rama de comercio al por mayor y al por menor, si bien en algunos de los países donde

ostentaba la primera posición en términos globales pasa a ser superada por otras ramas. Este es el caso de Otras

actividades de servicios comunitarios, sociales y personales, que ocupa la primera posición en Argentina o la rama

de Alquiler de maquinaria y equipo, que ocupa la primera posición tanto en Brasil como en Perú. De nuevo vuelve

a ponerse de relieve el papel clave de aquellos insumos de servicios más intensivos en conocimiento en Costa Rica

y Chile. Así, en Costa Rica la primera y segunda posición la ocupan las ramas de Investigación y desarrollo y otras

actividades empresariales e Informática y actividades conexas, respectivamente, y en Chile la rama de

Investigación y desarrollo y otras actividades empresariales ocupa la segunda posición.

Conclusiones

El grado de globalización de los insumos de servicios ha crecido de forma considerable durante las últimas

décadas como resultado de la combinación de dos tendencias principales: por un lado que las empresas, gracias a

las mejoras tecnológicas y a la reducción de los costes de transporte, pueden elegir entre obtener los servicios que

emplean en sus procesos productivos en su propia economía o en el exterior, y, por otro lado, que pueden optar

entre producirlos dentro de la propia empresa o adquirirlos de otras.

En este trabajo de carácter exploratorio hemos examinado la situación y evolución reciente del comercio de

insumos de servicios en seis países de América Latina. Un primer examen general de la evolución de los flujos de

comercio de insumos de mercancías y de insumos de servicios nos ha revelado que, durante los últimos años, el

comportamiento del comercio de insumos de servicios ha sido mucho más dinámico que el del comercio de

insumos de mercancías en todos los países. Centrándonos en los insumos de servicios, la comparación de los saldos

comerciales relativos y los índices de ventajas comparativas reveladas en 2000 y 2011 nos ha mostrado que, en

general, existe una tendencia creciente a la especialización en el comercio de insumos de servicios, aunque la

situación difiere de forma sustancial entre países. Así por ejemplo, mientras que el comercio al por mayor y al por

menor desempeña un papel clave en todos los países con la única excepción de Costa Rica, la especialización

comercial en aquellos insumos de servicios más intensivos en conocimiento y tecnología sólo es reseñable en dos

países: Chile, y, sobre todo, Costa Rica. En esta línea el cálculo del contenido total de servicios (directo e indirecto)

del comercio de insumos de servicios apoya el papel clave que estas actividades pueden jugar en los procesos

productivos: en Chile y Costa Rica el comercio de insumos de servicios de Investigación y desarrollo y otras

actividades empresariales muestran la segunda y la primera posición en términos de contenido de servicios con

respecto a su producción, respectivamente.

En resumen, tal y como se apuntaba en la primera parte del trabajo, el crecimiento del comercio de insumos de

servicios está estrechamente relacionado con el desarrollo de la denominada como economía basada en el

conocimiento. Entre las diferentes actividades de servicios merecen especial mención los denominados de forma

genérica como “servicios a empresas”, que comprenden actividades como la informática o la investigación y el

desarrollo, además de otras actividades empresariales. Todas estas ramas de actividad pueden servir como

vehículos para acceder a nuevo conocimiento, estimular la innovación y mejorar la productividad. Aunque existe

algunos patrones comunes entre los seis países analizados (como el papel clave del comercio, y, más recientemente

del alquiler de maquinaria y equipo) se han detectado también diferencias sustanciales. En particular Chile, y, sobre

todo Costa Rica, parecen haber alcanzado una posición más avanzada como proveedores globales de insumos de

servicios, en especial intensivos en conocimiento y tecnología, que el resto de países.

La contribución del trabajo es doble. Por un lado, el análisis de la evolución reciente del comercio de insumos

de servicios apunta la necesidad de una mejor comprensión de los factores que condicionan la producción y

comercialización de los diferentes tipos de insumos de servicios. Por otro lado, si partimos de la hipótesis de que la

contribución de los insumos de servicios a la producción y el comercio seguirá creciendo en los próximos años, las

políticas destinadas a promover el crecimiento deberán ir más allá de la industria e incorporar a los servicios, y en

especial a los servicios intensivos en conocimiento y tecnología.

Referencias bibliográficas

Balassa, B. 1965. Trade liberalisation and “revealed” comparative advantage. Manchester School 33(2): 99–123.

Baldwin, R. 2013. Global Supply Chains: Why They Emerged, Why They Matter, and Where They Are Going. In

Elms, D.K. y Low, P. Global Value Chains in a Changing World. Ginebra: OMC, pp. 13-59.

Campa, J.; Goldberg, L.S. 1997 The Evolving External Orientation of Manufacturing: A Profile of Four Countries.

Economic Policy Review 3(2): 53-81.

Cattaneo, O.; Engman, M.; Sáez, S.; Stern, R. M. 2010. Assessing the Potential of Trade in Developing Countries:

An Overview, Chapter 1 in O. Cattaneo, M. Engman, S. Sáez, R. M. Stern (Eds.) International Trade in

Services: New Trends and Opportunities for Developing Countries. Washington, DC: World Bank.

De Backer, K. D.; Miroudot S. 2013. Mapping Global Value Chains. OECD Trade Policy Paper, 159. Paris:

OECD.

De Backer, K. D.; Cadestin, C. 2017. Services in Global Value Chains. From Inputs to Value-Creating Activities.

OECD Trade Policy Paper, 197. Paris: OECD.

De Benedictis, L.; Tamberi, M. 2001. A note of the Balassa index of revealed comparative advantage. Quaderni di

ricerca 158. Ancona: Department of Economics, University of Ancona.

Ethier, W. J. 1982. National and International Returns to Scale in the Modern Theory of International Trade.

American Economic Review 72(3): 389–405.

Feenstra, R. C.; Hanson, G. H. 1996. Globalization, Outsourcing, and Wage Inequality. American Economic

Review 86(2): 240-245.

Feenstra, R. C. 1998. Integration of Trade and Disintegration of Production in the Global Economy. The Journal of

Economic Perspectives 12(4): 31-50.

Freeman, R. 2006. Does Globalization of the Scientific/Engineering Workforce Threaten U.S. Economic

Leadership?. Innovation Policy and the Economy 6: 123-157.

Francois, J.; Hoekman, B. 2010. Services Trade and Policy. Journal of Economic Literature 48(3): 642–692.

Francois, J.; Woerz, J. 2008. Producer Services, Manufacturing Linkages, and Trade. Journal of Industry,

Competition and Trade 8(3-4): 199–229.

Goswami, A. G.; Gupta, P.; Mattoo, A.; Sáez, S. 2011. Services Exports. Are the Drivers Different for Developing

Countries?, Chapter 2 in A. G. Goswami, A. Mattoo, S. Sáez (Eds.) Exporting Services. A Developing Country

Perspective. Washington, DC: World Bank.

Goswami, A. G.; Sáez, S. 2014. Trade in services competitiveness: An assessment methodology. Journal of

International Commerce, Economics and Policy 5(1):1-31.

Grossman, G. M.; Helpman, E. 1991. Trade, knowledge spillovers, and growth. European Economic Review 35(2-

3): 517–526.

Hernández, R.A.; Hualde, A.; Mulder, N.; Sauvé, P. 2016. Innovation and internationalization of Latin American

services. Naciones Unidas: Santiago.

Hummels, D., Ishii, J.; Yi, K-M. 2001. The nature and growth of vertical specialization in world trade. Journal of

International Economics 54(1): 75-96.

Johnson, R.; Noguera, G. 2017. A Portrait of Trade in Value Added over Four Decades. Review of Economics and

Statistics, in press.

Kiyota, K. 2005. Services content of Japanese trade. Japan and the World Economy 17(3): 261–292.

Lanz, R.; Maurer, A. 2015. Services and Global Value Chains: Servicification of Manufacturing and Services

Networks. Journal of International Commerce, Economics and Policy 6(3).

Laursen, K. 2015. Revealed comparative advantage and the alternatives as measures of international specialization.

Eurasian Business Review 5(1): 99-115.

Lewin, A.Y.; Massini, S.; Peeters, C. 2009. Why are companies offshoring innovation? The emerging global race

for talent. Journal of International Business Studies 40(6): 901-925.

Manning, S.; Massini, S.; Lewin, A.Y. 2008. A Dynamic Perspective on Next-Generation Offshoring: The Global

Sourcing of Science and Engineering Talent. Academy of Management Perspectives 22(3): 35-54.

Markusen, J. R. 1989. Trade in Producer Services and in Other Specialized Intermediate Inputs. American

Economic Review 79(1): 85–95.

Moenius, J. 2006. Measuring comparative advantage: a Ricardian approach. Redlands: University of Redlands.

OCDE. 2017. OECD Inter-Country Input-Output (ICIO) Tables, 2016 edition. Paris: OCDE.

OMC. 2016. Trade in Value-Added and Global Value Chains. Available at:

https://www.wto.org/english/res_e/statis_e/miwi_e/countryprofiles_e.htm.

Proudman, J.; Redding, S. 2000. Evolving patterns of international trade. Review of International Economics 8(3):

373–396.

Vollrath, T. L. 1991. A theoretical evaluation of alternative trade intensity measures of revealed comparative

advantage. Weltwirtschaftliches Archiv 127(2): 265–280.

Yu, R.; Cai, J.; Leung, P. 2009. The normalized revealed comparative advantage index. The Annals of Regional

Science 43(1): 267–282.