el canal de panamá - cocatram.org.ni bazan - el canal de... · •planta eléctrica •bunkering...

TRANSCRIPT

El Canal de Panamá:

La gran conexión para actividades logísticas

26 de julio de 2017

Agenda

Canal Ampliado: Primer año de operación

Estrategia de Desarrollo Comercial

Canal Ampliado - Tránsitos de buques Neopanamax

192; 10.2%

1; 0.1%

3; 0.2%

15; 0.8%

30; 1.6%

83; 4.4%

151; 8.1%

523; 27.9%

876; 46.7%

Panamax

Pasajeros

Otros

Cisterna/Crudo

Portavehúculos(RoRo)

Graneleros

Gas Natural Licuado(LNG)

Gas Licuado dePetróleo (LPG)

Portacontenedores

0% 10% 20% 30% 40% 50%

Actualizado al 24-Jul-2017 (inclusive)

(del 26-Jun-2016 al 24-Jul-2017)

Tránsitos

NPx

Px 1921,682

1,874Total

OOCL FRANCE & MALAYSIA

Buque: OOCL MALAYSIA

Operador: OOCL

Tonelaje bruto: 144,044 ton

Capacidad: 13,926 TEU

Eslora (largo): 366.47 m

Manga (ancho): 48.23 m

Buque: OOCL FRANCE

Operador: OOCL

Tonelaje bruto: 144,044 ton

Capacidad: 13,926 TEU

Eslora (largo): 366.47 m

Manga (ancho): 48.23 m

24 de mayo de 2017 11 de julio de 2017

0

250,000

500,000

750,000

1000,000

1250,000

1500,000

1750,000

2000,000

2250,000

2500,000

2750,000

en

e-1

5

ab

r-1

5

jul-15

oct-

15

en

e-1

6

ab

r-1

6

jul-16

oct-

16

en

e-1

7

ab

r-1

7

Gas Cargo through the Panama Canal

Químicos

Amonio

Gas licuado de petróleo(LPG)

Gas natural licuado (LNG)

0

250,000

500,000

750,000

1000,000

1250,000

1500,000

1750,000

2000,000

2250,000

2500,000

2750,000

Jan

-15

Apr-

15

Jul-

15

Oct-

15

Jan

-16

Apr-

16

Jul-

16

Oct-

16

Jan

-17

Apr-

17

Gas Cargo through the Panama Canal

El comercio de los gases y el Canal de Panamá

To

ne

lad

as l

arg

as

de c

arg

a

LPG

LNG

Inicio de operaciones del

Canal Ampliado

SE TRATA DE ECONOMÍA DE ESCALA

LPG-Panamax VLGC

Carga prom.: 25,000 tm Carga prom.: 43,000 tm

Carga prom.: 70,000 tm

LNG – Nuevo segmento de mercado

LNG es utiliza

principalmente para

generación electríca

Pre-ampliación0,5 M ton largas/mes (prom.)

Post-ampliación1,5 M ton largas/mes (prom.)

LNG en el Canal de Panamá

Origen Destino Toneladas largas %

Estados Unidos México 1,033,613

71.5%China 750,917

Japón 561,431

Corea del Sur 341,139

Chile 128,625

Trinidad y Tobago

Chile 297,003

15%México 120,583

Corea del Sur 60,223

Taiwan 57,645

China 56,936

Peru España 395,315

11.6%Reino Unido 59,931

Guinea Ecuatorial

MÉxico 64,295 1.6%

Origen Destino Toneladas largas %

EstadosUnidos

Mexico 1,033,613

71.5%China 750,917

Japón 561,431

Corea del Sur 341,139

Chile 128,625

Trinidad y Tobago

Chile 297,003

15%México 120,583

Corea del Sur 60,223

Taiwan 57,645

China 56,936

Perú España 395,31511.6%

Reino Unido 59,931

Guinea Ecuatorial

México 64,295 1.6%

Otros 8,724 0.22%

Total 3,936,380 100%

AF2017 (Octubre – Abril)

Servicios de Línea – Conectividad de Panamá

Shanghai

Hong Kong

Mobile

Busan

Singapore

Chiwan

Ningbo Houston

Jacksonville

Manzanillo

Manzanillo, MexKingston P. Caucedo

Manzanillo

Ensenada

Cartagena Port of Spain

Kingston

Halifax

Savannah

Norfolk

New York

Los AngelesOakland

Boston

Wilmington (NC)

Miami

Philadelphia

RotterdamTilbury

Le HavreDunkirk

Chalmers

MelbourneSydney

TaurangaNapier

Auckland

Southampton

Bremerhaven

VancouverSeattle

Long Beach

LeghornBarcelona

Genoa

Valencia Cagliari

Tanger Med

Sines

Callao

Mejillones

San Antonio

Guayaquil

Buenaventura

San VicenteCoronel

Balboa

Cristobal

Busan

Vostochniy

Papeete

Noumea

TokyoYokohama

NagoyaKobe

Fuente: ACP MEMN, Compair Data, julio 2017

Servicios de línea Neopanamax

Ruta ComercialNo. de

Servicios

Capacidad anual

en una sola

dirección

No. de

buques

Tamaño

Promedio

Asia - CEEU 10 4,497,549 110 8,653

COSA - Europa 2 988,515 19 9,470

COEU - Europa 1 468,640 10 9,012

Asia - Caribe 1 472,061 11 9,078

Péndulo 1 349,450 10 6,720

Total 15 6,776,215 160 8,681

Servicios de Línea Panamax

Ruta ComercialNo. de

Servicios

Capacidad anual

en una sola

dirección

No. de

buques

Tamaño

promedio

Asia - CEEU / Golfo 3 708,977 29 4,552

COSA - Europa 3 426,399 27 2,754

COEU - Europa 1 246,078 11 4,732

Péndulo 1 252,008 10 4,846

COSA - CEEU 2 229,766 8 3,248

Australia - CEEU 1 182,312 10 3,506

Australia - Europa 2 159,597 15 2,584

Total 13 2,205,137 110 3,697

Paita

Agenda

Canal Ampliado: Primer año de operación

Estrategia de Desarrollo Comercial

Canal de Panamá: Desarrollo Comercial

Poliductos

Reparación de buques

Operaciones de Top-

off

Generación eléctrica

Bunkering

Terminal de LNG

Parque Logístico/Industrial

Terminal de Contenedores

Terminal Roll-on/-Roll-off

Corto PlazoMediano Plazo

Proyectos: Corto Plazo

Terminal LNG

Parque Logístico/Industrial

Terminal de Contenedores

Terminal Roll-On/Roll-Off

Proyectos: Corto Plazo

Terminal LNG

Parque Logístico/Industrial

Terminal de Contenedores

Terminal Roll-On/Roll-Off

• Terminales con

capacidad para atender

múltiples buques

Neopanamax

• Desarrollo de Parques

Logísticos

• Desarrollo de parques

industriales

Potencial derivado del trafico de buques Neopanamax

Oportunidades

• Economías de

Escala

• Ahorros sustanciales

• Mejoras en las

cadenas de

suministro

• Trasbordo de carga

• Valor Agregado a la

Carga

Desarrollos Potenciales

Neopanamax

Capacidad

13,000 TEU

Oportunidades a Nivel Regional

Panama

Flujos marítimos

suramericanos

que utilizan el

Canal

De un "hub"

marítimo …

a un hub

logístico que

sirva a todas

las

subregiones

Mesoamérica

Alianzas del Pacífico

HUB

Bi-directional

Expandir la cobertura reginal

Proporcionar SLVA a:

cadenas de distribución tradicionales dentro de la región.

cadenas que esperan aumentar su cobertura intrarregional.

cadenas que buscan expandir sus mercados.

Comercio actual

intrarregional

Hub bidireccional

Movimiento Mensual de Contenedores

según Litoral de Panamá

75,000

125,000

175,000

225,000

275,000

325,000

375,000en

ero

20

07

ma

rzo

200

7m

ayo

20

07

julio

2007

septiembre2…

noviembre20…

en

ero

20

08

ma

rzo

200

8m

ayo

20

08

julio

2008

septiembre2…

noviembre20…

en

ero

20

09

ma

rzo

200

9m

ayo

20

09

julio

2009

septiembre2…

noviembre20…

en

ero

20

10

ma

rzo

201

0m

ayo

20

10

julio

2010

septiembre2…

noviembre20…

en

ero

20

11

ma

rzo

201

1m

ayo

20

11

julio

2011

septiembre2…

noviembre20…

en

ero

20

12

ma

rzo

201

2m

ayo

20

12

julio

2012

septiembre2…

noviembre20…

en

ero

20

13

ma

rzo

201

3m

ayo

20

13

julio

2013

septiembre2…

noviembre20…

en

ero

20

14

ma

rzo

201

4m

ayo

20

14

julio

2014

septiembre2…

noviembre20…

en

ero

20

15

ma

rzo

201

5m

ayo

20

15

julio

2015

septiembre2…

noviembre20…

en

ero

20

16

ma

rzo

201

6m

ayo

20

16

julio

2016

septiembre2…

noviembre20…

en

ero

20

17

ma

rzo

201

7m

ayo

20

17

Pacifico Atlantico

Te

us

Te

us

Impacto de la

Crisis Mundial Mayor Capacidad para

seguir creciendo

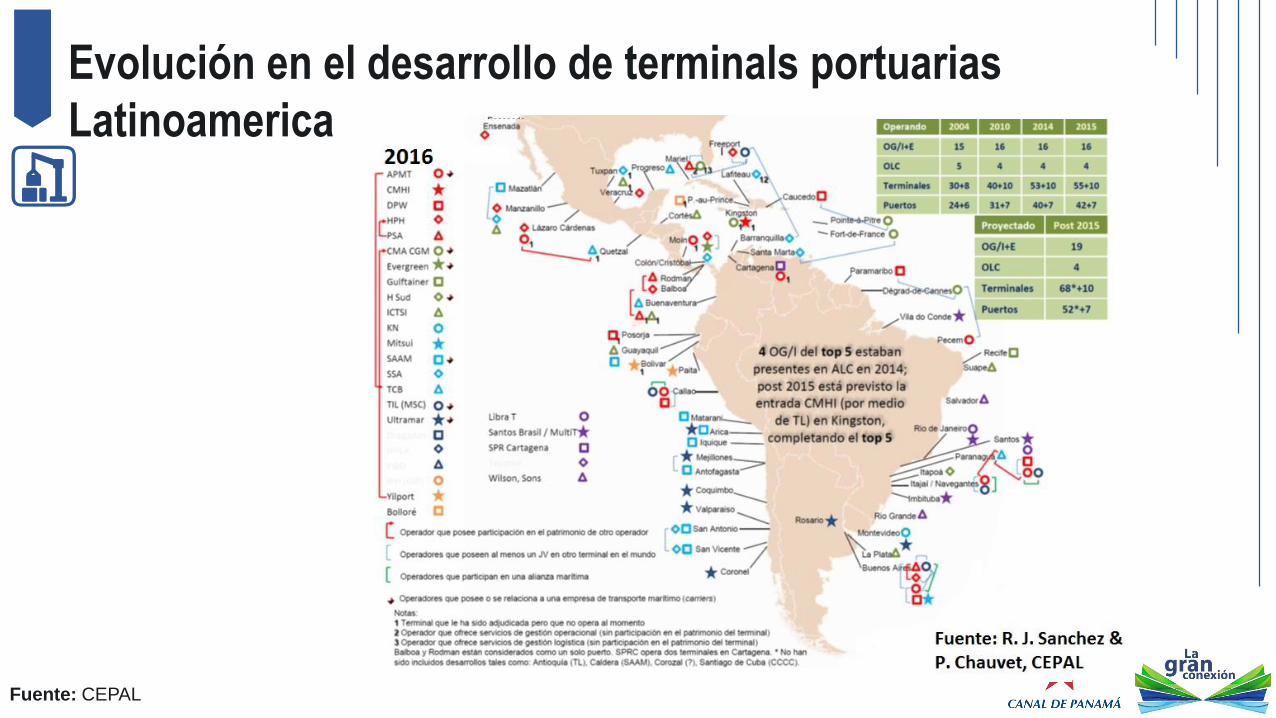

Evolución en el desarrollo de terminals portuarias

Latinoamerica

Fuente: CEPAL

3.3

2.9

3.2

2.5

2.3

2.0

2016

Proyección de la demanda portuaria para el 2040

Se estima que

para el 2040

existan más

de 20 puertos

moviendo

más de 2.0M

de TEUs

Fuente: CEPAL / CAF, junio 2017

Situación Actual (2016)

Terminal de Corozal

FASE 167 ha3.2 millones TEUs20 STS grúas49 E-RTGs

FASE 252 ha2.1 millones TEUs12 STS grúas25 E-RTGs

Dársena de Giro

Situación Actual – Terminal de Corozal

Se cerró el proceso de Licitación luego de no recibir ofertas

La Autoridad recién evaluó opciones para el desarrollo de este proyecto

La ACP re-lanzará el proyecto próximamente

Proyectos: Corto Plazo

Terminal LNG

Parque Logístico/Industrial

Terminal de Contenedores

Terminal Roll-On/Roll-Off

Porta vehículos a través del Canal de Panamá

Líneas navieras TránsitosAño Fiscal 2016

Wallenius Wilhelmsen 242

MOL 181

NYK LINE 171

K LINE 96

GLOVIS 31

HOEGH, 30

GREAT AMERICAN LINES INC. 16

CSAV 14

Fuente: Panama Canal Data Bank, Fiscal Year 2016

Incremento del tamaño de buque de porta-vehículos

86%

14%

Composición de la Flota (nuevas ordenes)2019

92%

8%

Composición de la Flota 2017

Panamax or menor

Neopanamax

Fuente: ACP, 2017

El buque Porta-vehículos más grande del mundo

8 de septiembre de 2016

Höegh Target

LOA 199.9 m

Manga: 36.5 m

Calado: 10.3 m

Air draft: 46.5 m

Capacidad 8,500 CEU

Impulsores del Mercado - Terminal Roll-On/Roll-Off

Incremento en la demanda de vehículos en

la costa oeste de Suramérica

Incremento en la demanda de vehículos en

la costa oeste de Centroamérica

Incremento en la demanda de equipo

pesado

Incremento en la producción de México

La terminal dedicada en Panamá:

Potencial para reducir los costos en la

cadena de suministro ha mercados

pequeños

Permite proveer valor agregado en sitio,

para satisfacer la necesidad de múltiples

clientes

Permite maximizar la utilización del buque

en el trayecto más largo

Minimiza la competencia por espacio en

patio entre vehículos y carga contenerizada

Usuarios Potenciales

¿De donde vendría la

carga?

De acuerdo a los

análisis realizados, la

carga provendría de

Asia, México, EEUU y

Europa con destino a la

costa oeste de

Latinoamérica.

Europa

EEUU

AsiaMéxico

Rendering

Patio de

Vehiculos

VPC

Muelle

Patio para

Equipo Pesado

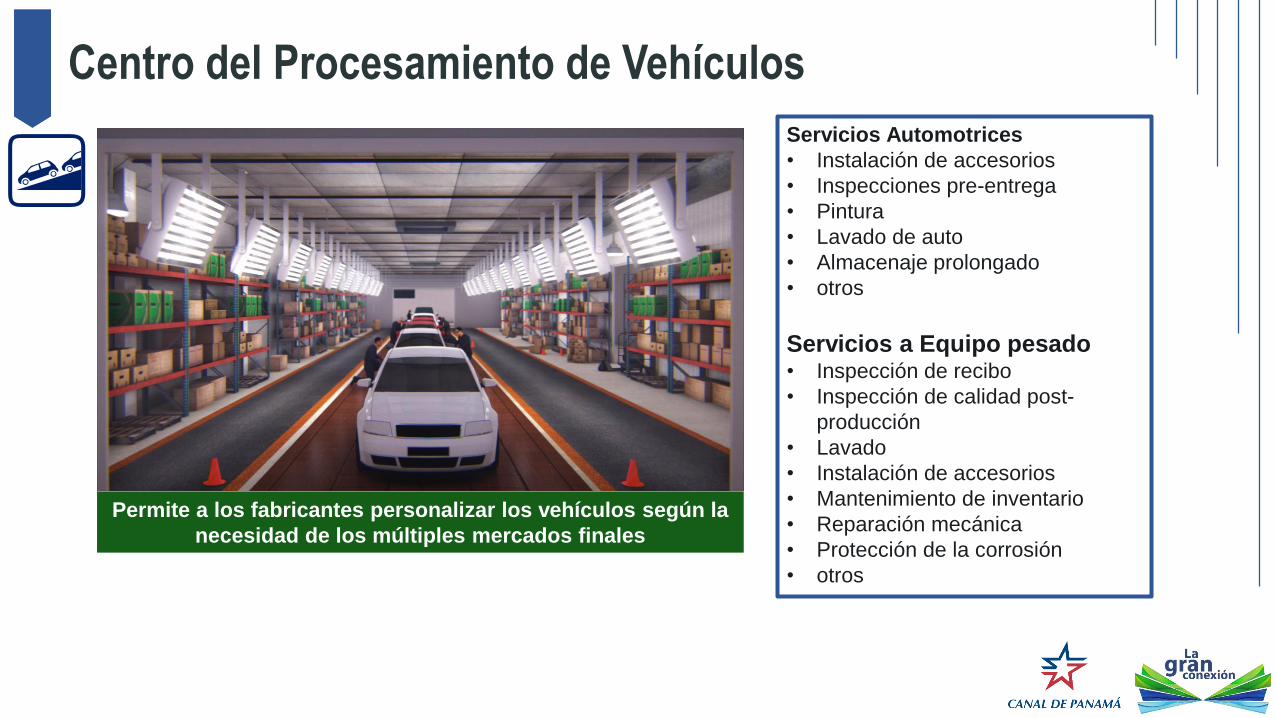

Centro del Procesamiento de Vehículos

Permite a los fabricantes personalizar los vehículos según la

necesidad de los múltiples mercados finales

Servicios Automotrices

• Instalación de accesorios

• Inspecciones pre-entrega

• Pintura

• Lavado de auto

• Almacenaje prolongado

• otros

Servicios a Equipo pesado• Inspección de recibo

• Inspección de calidad post-

producción

• Lavado

• Instalación de accesorios

• Mantenimiento de inventario

• Reparación mecánica

• Protección de la corrosión

• otros

Proyectos: Corto Plazo

Terminal LNG

Parque Logístico/Industrial

Terminal de Contenedores

Terminal Roll-On/Roll-Off

31%

29%

28%

27%

11%

8%

9%

2%

Relevancia del HUB de Panamá para la regiónEl sistema portuario panameño no solo atiende la

necesidad de importación y exportación de Panamá,

también desempeña un función de enclave logístico para la

región Latinoamérica

Facilita la importación y reduce costos

Provee una plataforma para las exportaciones de la región

Promueve el comercio

intrarregional

Evolución Natural

HUB de Trasbordo

HUB de servicios logísticos de valor agregado

Complejo Industrial de manufactura ligera

Ubicación

1,200 Hectareas

Puente Centenario

Esclusas Panamax

Esclusas Neopanamax

Desarrollar multiples actividades logisticas/industriales

Desarrollo

mixto de las

actividades

RoRo:Permite añadir valor en Panamá a

vehículos y redistribuir repuestos

desde Panamá

Perecederos:Galeras refrigeradas para atender

exportaciones de Perú, México and

Chile.

Distribución y manufactura:Permite capitalizar en Panamá de

un sinnúmero de fuentes de

materias primas

Rendering Strip Area

Zona Industrial, Energética

4to juego de esclusas

Concepto: Desarrollo de las 1,200 hectáreas

Proyectos: Corto Plazo

Terminal LNG

Parque Logístico/Industrial

Terminal de Contenedores

Terminal Roll-On/Roll-Off

• Terminal LNG

• Planta eléctrica

• Bunkering

Potencial derivado del buque LNG

Oportunidades

• Capitalizar en el

comercio

internacional del LNG

• Ofrecer LNG para el

bunkering de buques

• Redistribuir a la

región

Desarrollos Potenciales

Demanda potencial de una Terminal de LNG

Planta eléctrica

Bunkering

Industrial

Transporte

Redistribcuon regional

Buques que transitan el Canal

Buques que llegan a puertos

panameños

Purchase Power Agreements

Reacondicionamiento de las

plantas existentes en ACP

Potencial industrial

Transporte público masivo

Remolcadores de la ACP

Costa oeste de Centroamérica

Estudio de Factibilidad para el desarrollo de una

Terminal de LNG

LNG como combustible marino

HFOLNG

Gases de efecto

invernadero

GHG (CO2)

Óxido de

nitrógeno

NOx

Óxido de Azufre

SOxParticulas

(PM)

Reducción de

+80%

Reducción

de +90%

Reducción

de +95%Reducción de

12%-27%

LNG vs HFO

HFO HFO HFO

LNGLNG LNG

Fuente: Natural gas in ships, Transport & Environment, March 2016

ECAs Emission Control Areas (ECAs)

MARPOL Annex VI

2020

Durante el 2016,

más del 62% de los

buques que

transitaron el Canal

de Panamá zarpó

hacia o desde una

zona ECA en

Canadá y EEUU

Ubicación

Océano

Pacífico

Caribe

Terminal de AES

Estrategia de Desarrollo Comercial

Corozal Container Terminal

Ro – Ro Terminal

Master PlanBunkering

Energy GenerationTOP-OFF Operations

Ship Repair

Pipeline

LNG Terminal

Muchas Gracias