«el acceso a las ayudas de la administración pública: la presencia del cdti en … · «el...

TRANSCRIPT

Ekonomiaz N.º 44 278

«El acceso a las ayudas de la administraciónpública: la presencia del CDTI en el País Vasco yNavarra»

El objetivo de este artículo es valorar la trascendencia que tiene el Centro parael Desarrollo Tecnológico Industrial (CDTI), como organismo público, en elconjunto de la economía vasca y navarra mediante la ponderación de lasempresas-CDTI dentro del colectivo total de empresas innovadoras de estasCC.AA. La parte empírica entra en un análisis de la tasa de cobertura, dentro delsistema productivo del País Vasco y Navarra, de los créditos de bajo interés paraproyectos de l+D gestionados por el CDTI. La evidencia empírica apunta que, enun período de 10 años, el 28% de las empresas innovadoras vascas y navarrashan sido beneficiadas. Se han detectado diferencias ciaras según tamaño,orientación y esfuerzo innovador, y la complejidad de los proyectos. Losresultados de este estudio se han comparado con experiencias realizadas enEspaña y Alemania.

Artikulu honen helburua Teknologia Industriaren Garapenerako Zentroak (CDTI),herri erakundea den aldetik, Hego Euskal Herriko ekonomian duen garrantziabalioztatzea da. Horretarako, CDTIn parte hartzen duten enpresek erkidegohorietako enpresa berritzaileen guztizkoan duten pisua ikusi nahi da. Alderdienpirikoan, Euskal Autonomía Erkidegoko eta Nafarroako ekoizpen sisteman,CDTIk kudeatzen dituen l+G proiektuetarako interes baxuko kredituen estalduratasa aztertu da. Ebidentzia enpirikoak agerian uzten du 10 urteko epean EAEko etaNafarroako enpresa berritzaileen %28 haren jardueraz baliatu dela. Alde handiakhauteman dira tamainaren, orientazioaren eta berritzeko ahaleginaren, etaproiektuen zailtasunaren artean. Azterlan honen emaitzak Espainian eta Alemanianegindako beste esperientziekin alderatu dirá.

The objective of this article is to value the importance of the Centre for Industrial andTechnological Development (CDTI) as a public organisation, in the whole of the Basqueand Navarran economy by means of an assessment of the CDTI companies within theset of innovative companies in these autonomous communities as a whole. The empiricalpart is included in the analysis of the rate of coverage, within the productive system of theBasque Country and Navarre, of low-interest credits for R+D projects transacted by CDTI.The empirical evidence shows that, over a 10 year period, 28% of innovative Basque andNavarran companies have benefited from such credits. Clear differences have beendetected according to size, direction and innovative effort, and the complexity of theprojects. The results of this study have been compared with experiences in Spain and inGermany.

Ekonomiaz N.º 44 279

Joost Heijs1Departamento de Economía Aplicada II

Universidad Complutense de Madrid

ÍNDICE1. Introducción2. Comentarios metodológicos3. La difusión del CDTI en las Comunidades Autónomas del País Vasco y

Navarra: Tasas de cobertura4. La difusión del CDTI en las Comunidades Autónomas del País Vasco y

Navarra: Modelo explicativo5. ConclusionesReferencias bibliográficasAnexo

1. INTRODUCCIÓN 2

El objetivo de este artículo es valorar latrascendencia que tiene el Centro para elDesarrollo Tecnológico Industrial (CDTI),como organismo público, en el conjunto de laeconomía vasca y navarra mediante laponderación de las empresas que hanparticipado en los programas de apoyo a lainnovación gestionados por el CDTI

1 Preguntas, críticas y sugerencias se puede mandara mi correo electrónico ([email protected])

2 Los datos utilizados para este análisis son el frutode un estudio de Mikel Buesa, Mikel Navarro y ArantxaZubiaurre: "La innovación tecnológica en las empresasde las Comunidades Autónomas del País Vasco yNavarra" (1997). Quisiera expresar mi agradecimientoa ellos, y, especialmente, a Mikel Buesa, no solamentepor poner a mi disposición los datos empíricosutilizados, sino también por su interés personal y suscomentarios continuos durante todo el proceso deelaboración de este trabajo. Además quieroagradecer a José Molero sus comentarios ysugerencias respecto ala versión preliminar de estetrabajo.

dentro del colectivo total de empresasinnovadoras de estas CC.AA 3. Se trata dedetectar qué elementos diferencian a lasempresas beneficiadas respecto a las demásempresas innovadoras.

El CDTI se ha consolidado como uno delos organismos clave en la promoción de lainnovación y el desarrollo tecnológicoempresarial español; cuenta con unacapacidad de financiación importante yocupa una posición central como gestor de lapolítica tecnológica española, europea einternacional. Durante el período 1984-1996ha financiado casi el 3,7% de los gastos en

3 Un estudio anterior (Heijs, 1998) ha tratado ladifusión del CDTI en el sistema productivo español.En aquel trabajo solo se analizaron algunascaracterísticas básicas de las empresas mientras que,en este estudio, se estudian de forma profunda el perfilde las empresas innovadoras beneficiadas el CDTI.

Palabras clave: Ayudas públicas, Centro para el Desarrollo Tecnológico Industrial, innovación, tecnología.Nº de clasificación JEL: O31, O33, O38

«El acceso a las ayudas de la administración pública: la presencia del CDTI en el País Vasco y Navarra»

Ekonomiaz N.º 44 280

actividades de l+D en España y el 7% delvolumen total del gasto empresarial enl+D. El CDTI ha llegado a un alto nivel dedifusión, sobre todo dentro de lasempresas innovadoras. Se ha estimadoque, en este período, el 0,6% de lasempresas industriales españolas haobtenido ayuda del CDTI. Para el grupode empresas industriales que tienenactividades innovadoras en sentidoamplio -tanto empresas con actividadesde l+D (l + D básica, aplicada o desarrollotecnológico) como aquéllas conactividades innovadoras de menorenvergadura (diseño, ingenieríaindustrial, etc.)-, este porcentaje es algomenor del 6%. En cuanto a las empresasindustriales innovadoras en sentidoestricto -aquéllas que llevan a caboactividades de l+D-, este porcentajealcanza un 23%, porcentaje que sepodría considerar como una estimaciónbastante acertada en cuanto a la difusióndel CDTI en el conjunto de empresasinnovadoras españolas (Heijs, 2000).

2. COMENTARIOS METODOLÓGICOS

La mayoría de los estudios queevalúan la participación de las empresasen programas estatales analizansolamente las empresas beneficiadas, sintener en cuenta las empresas que no hanparticipado o acudido a los programas.La ausencia de grupos de comparacióno, en su defecto, los problemasmetodológicos de los grupos decomparación utilizados, se manifiestacomo debilidad importante y reconocidade las evaluaciones de la políticatecnológica (Feller, 1991;Meyer-Krahmer, 1991; Roessner, 1992;

Brown et al., 1996). Muchos estudios deevaluación ofrecen solamente un análisisde las empresas beneficiadas. Pero elllevar a cabo una descripción de lascaracterísticas de las empresasbeneficiarías no supone necesariamentereflejar en qué se diferencian de lasdemás empresas del sistema productivoo de las demás empresas innovadoras.El uso de grupos de comparación enestudios de evaluación, por un lado seríaimportante para poder asegurar la validezde las conclusiones de la investigación,y, por otro puede revelar posibles sesgosen el grupo de empresas beneficiadascon respecto a las empresas objetivo.Además, el estudio de las empresas noalcanzadas podría revelar por qué estasempresas no han participado en losprogramas estatales pudiéndose incluir asu vez un análisis de las posiblesbarreras de entrada debidas al diseño delinstrumento.4

Para identificar las empresasbeneficiarlas se podría seguir la línea deRothwell, (1983) quien propone estudiarla tasa de cobertura de la políticatecnológica dentro de a) la colectividadteórica, b) los usuarios potenciales y c)las distintas categorías de usuariospotenciales. El colectivo teórico incluye,en principio, a todas las empresas a lasque se dirigen las ayudas. Los usuariospotenciales reales son aquellasempresas que, en realidad, de acuerdocon el diseño del instrumento político,pueden acogerse a las ayudas públicas.A partir de las tasas de cobertura se

4 La exclusión o autoexclusión de ciertos tipos deempresas podría estar causada por lasparticularidades del propio instrumento y suimplementación, o ser el producto de los criterios deselección informales y de los requisitosadministrativos.

Joost Heijs

Ekonomiaz N.º 44 281

podrían analizar las características de lasempresas beneficiadas respecto a las nobeneficiadas y calculadas para cadasubconjunto (por ejemplo, distribuciónregional y sectorial, posición competitiva,esfuerzo y orientación innovadora, etc.),revelando, así, ciertos sesgos indirectos,no esperados y, posiblemente, nodeseados.

Las experiencias de las políticasaplicadas en España y Alemania señalanque las empresas beneficiadas son, deforma casi exclusiva, empresasinnovadoras que realizan con ciertaregularidad proyectos de innovación yque la política tecnológica apenasbeneficia a empresas para las que la l+Des una actividad totalmente nueva (Scott,1984; Meyer-Krahmer, 1989; Becher etal., 1989; Molero/Buesa, 1995). Es decir,la colectividad teórica que podríaacogerse a estas ayudas públicas sonempresas innovadoras y, por lo tanto,habría que estudiar, en un primermomento, la difusión de las ayudas delCDTI entre tales empresas; esto a pesardel hecho que las ayudas, en unprincipio, están a disposición de todas lasempresas productivas.

En el caso de que los instrumentosincluyan ciertos mecanismos deselectividad o requisitos formales oimplícitos 5 el conjunto de los usuariospotenciales de las ayudas resulta ser

5 El éxito e impacto de cualquier instrumento de lapolítica depende también de la efectividad y eficienciade la implementación administrativa, y la exclusión oautoexclusión de ciertos tipos de empresas podría serproducto de los criterios de selección informales y delos requisitos administrativos (Rothwell, 1983; Siegert,1985; Meyer-Krahmer, 1989; Capron, 1992; Buesa,1994; Reger/Holland, 1995; Kulicke et al., 1997).

mucho más restringido. Por ejemplo, paraobtener las ayudas del CDTI (créditospara proyectos de l+D) se tienen queformalizar las actividades innovadoras entareas concretas con plazos y objetivosclaramente estipulados y, además, hayque demostrar el nivel innovador delproyecto. O sea, muchas de lasactividades innovadoras no sonsusceptibles de ser financiadas, lo queimplica que un gran número de empresasinnovadoras queda exclu ido de lacolectividad de usuarios potenciales.

En resumen, existen dificultadesmetodológicas a la hora de elaborar ungrupo de empresas de comparaciónequivalente a las empresas beneficiadas,que realmente reflejen el conjunto deempresas usuarias teóricas. Pero a pesarde estos problemas metodológicos paracrear un grupo de control representativo,resulta que la comparación de lasempresas beneficiarías con las que no loson es indispensable para poder valorar,de forma más amplia, la difusión quetiene un organismo público en el sistemainnovador empresarial.

3. LA DIFUSIÓN DEL CDTI EN LASCOMUNIDADES AUTÓNOMAS DELPAÍS VASCO Y NAVARRA: TASASDE COBERTURA.

3.1. Introducción

En este trabajo se efectúa unacomparación entre las empresasinnovadoras beneficiadas por el CDTI y lasno alcanzadas, basándose en un estudiode 269 empresas innovadoras del PaísVasco y Navarra, de las cuales 163 no han

«El acceso a las ayudas de la administración pública: la presencia del CDTI en el País Vasco y Navarra»

Ekonomiaz N.º 44 282

participado en los programas nacionalesdel CDTI. Los datos utilizados para esteanálisis son fruto de un estudio de MikelBuesa , Mikel Navarro y ArantxaZubiaurre: "La innovación tecnológica enlas empresas de las ComunidadesAutónomas del País Vasco y Navarra"(1997)6. El análisis de la presencia de lasempresas CDTI en el País Vasco y Navarra,en un primer momento, se lleva a cabomediante el cálculo de la tasa de coberturadel CDTI en la muestra de empresasincluidas en la Encuesta-ESTE/EuskoIkaskuntza y en las submuestras deempresas según ciertas características(tamaño, sector, gastos en l+D, posicióncompetitiva, internacionalización,orientación y gestión tecnológica, etc.).

En estos análisis exploratorios respectoa las tasas de cobertura, no solamente sehan comprobado las relaciones para elconjunto total de empresas, sino tambiénpara diversos subconjuntos, manteniendocomo factor constante algunas variablesconsideradas como básicas 7. Debido alnúmero limitado de empresas en laencuesta, no fue posible analizar estasvariables de control de forma simultánea,lo que implica que los análisisexploratorios no aseguran la ausencia deinteracción entre las variables explicativas.

6 Todos los cálculos al respecto se han llevadoacabo utilizando como base de datos la encuesta deesta investigación, a la que nos vamos a referir enadelante como Encuesta-ESTE/Eusko Ikaskuntza.Véase también la ficha técnica al final del artículo.

7 Se han llevado a cabo análisis de control,calculando las C2 de Pearson, para cada uno de lossiguientes subconjuntos de empresas: empresaspequeñas, medianas y grandes; empresas con unnivel de gastos en l+D sobre ventas (GIDv) bajo,mediano y alto; empresas que han realizadoproyectos concertados y empresas que solamentehan llevado a cabo proyectos no concertados.

Por lo cual, se ha realizado, en la seccióncuatro, una estimación de un modelo derespuesta cualitativa basado en laregresión logística 8, de forma que resultaposible comprobar los resultados de losanálisis exploratorios. Tal estimación tieneen cuenta simultáneamente la interacciónentre las distintas variables explicativas,revelando las posibles relacionesaparentes no detectadas en los análisisexploratorios.

3.2. Tamaño

La primera característica de lasempresas que se analiza es el tamaño,medido en función del número detrabajadores. El tamaño es un aspectofrecuentemente incluido en los estudiosde innovación. A pesar de que muchos delos instrumentos están exclusivamentedirigidos hacia las PYMES, la conclusiónde que la financiación pública se sesgahacia las empresas de menor tamaño nose ve confirmada en los estudiosconsultados. Aunque algunos estudiosapuntan que las políticas de promociónno selectiva han beneficiado sobre todo alas Pequeñas y Medianas Empresas(PYMES) (Becher et al., 1990;Molero/Buesa, 1995), los estudios deBecher et al. (1989, 1990) señalan quedentro del conjunto de empresaspequeñas y medianas, las mayores hansido más beneficiadas.

Estudiando el tamaño de las empresasinnovadoras vascas y navarras, se puededestacar que la posibilidad de perteneceral grupo de empresas beneficiadas por

8 Una visión más amplia sobre la interpretación, losproblemas metodológicos, las posibilidades y laslimitaciones de este tipo de modelos se puedeconsultar en: Amemiya, 1981; Aldrich/Nelson, 1984;Bisquerra, 1989; Demaris, 1992; Serrano, 1994.

Joost Heijs

Ekonomiaz N.º 44 283

parte del CDTI se reduce claramentesegún disminuye el tamaño de lasempresas. Como se puede observar en elCuadro nº 1, la tasa de cobertura generales del 28% y varía, de maneraestadísticamente significativa, segúnintervalos de tamaño. Solamente en tornoal 10% de las empresas innovadoraspequeñas (hasta 20 empleados) de estasCC.AA. ha obtenido ayudas del CDTI,mientras que para las empresasmedianas este porcentaje asciende

a un 30%, siendo para las grandes (másde 500 empleados) de un 47%. Larelación entre el tamaño y la pertenenciaal grupo de empresas CDTI para lasempresas vascas y navarras se confirmatanto para las empresas con proyectosconcertados financiados con fondos delPlan Nacional de l+D como para aquéllasque solamente han participado enproyectos financiados con fondos propiosdel CDTI. 9

Cuadro n.º 1: Tasa de cobertura del CDTI en el País Vasco y Navarra segúnintervalos de tamaño.

Proyectos no concertados10 Proyectos concertadosTamaño medidoen función

Tasa de coberturapara todos los Muestra Muestra Muestra Muestra

del empleo proyectos nacionales* limitadaNS1 amplia** limitada NS2 amplia**

1-9 10%10-19 11% 14% 23% 9% 10%20-49 34%50-99 27% 21% 35% 10% 12%

100-249 29%250-499 33% 24% 48% 12% 22%

De 500 y 47% 35% 46% 24% 30%Total 28% 19% 34% 11% 15%

Fuente: Base de datos del CDTI y de la Encuesta-ESTE/Eusko Ikaskuntza.* χ2 de Pearson estadísticamente significativa a un nivel de confianza del 90% 11.** χ2 de Pearson estadísticamente significativa a un nivel de confianza del 95%.Para la muestra limitada se han encontrado los siguientes niveles de confianza: NS1 - 89%; NS2

61%.

9 Los proyectos concertados son aquellosfinanciados con fondos del Plan Nacional de l+D yque implican obligatoriamente cooperación conOrganismos Públicos de l+D, mientras que los noconcertados o los proyectos tecnológicos sonproyectos financiados con los fondos propios delCDTI.

10 La diferencia entre la muestra limitada y lamuestra amplia se explican en la ficha técnica de laEncuesta-ESTE/Eusko Ikaskuntza Incluida al final delartículo.

11 Este nivel aumenta hasta el 99% si el análisis selleva a cabo únicamente sobre cuatro intervalos detamaño (0-50; 51-250; 251-500; y más de 500).

«El acceso a las ayudas de la administración pública: la presencia del CDTI en el País Vasco y Navarra»

Ekonomiaz N.º 44 284

A partir de los análisis adicionales 12,según la variable de control Gastos enl+D sobre Ventas (GIDv), sobre la muestralimitada, no se han obtenido estadísticasfiables. Utilizando la muestra amplia, losanálisis adicionales a partir del subconjuntode empresas con GIDv inferior al 1% noconfirman la menor tasa de cobertura porparte de las empresas pequeñas (menosde 50 empleados). Por contra, en elsubconjunto de empresas con GIDv entre el1% y el 3%, sí existen diferenciasestadísticamente significativas en cuanto ala tasa de cobertura por tamaño. En estesubconjunto, el grupo de empresas conmenos de 250 empleados tiene una tasade cobertura del 32%, mientras que paralas empresas grandes esta tasa es del57%. También en cuanto al subconjunto deempresas con un porcentaje alto de GIDv(más del 3%), las empresas grandes ymedianas se han visto claramentefavorecidas en contraposición a las muypequeñas.

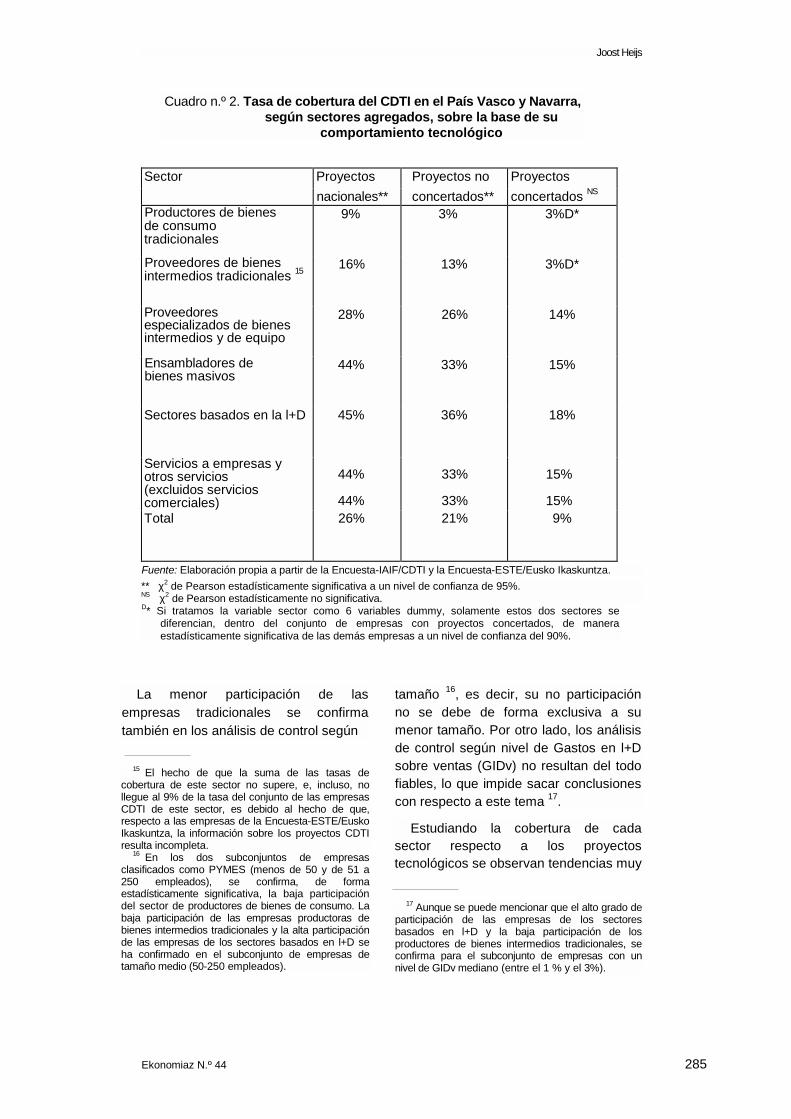

3.3. Distribución sectorial13

Respecto a la distribución sectorial,casi todos los estudios, con o sin grupode referencia, indican que el apoyotecnológico se ha dado sobre todo en los

sectores más dinámicos, como laelectrónica, la maquinaria, el sector detransportes o el de instrumentos deprecisión y óptica. Las empresas delsector de bienes de inversión 14 han sidolas más beneficiadas (Siegert et al., 1985;Becher et al. 1990, Molero/Buesa, 1995).

El análisis sectorial para las empresasdel País Vasco y Navarra (Véase Cuadronº 2) indica que existen dos grupos desectores con tasas de coberturaclaramente menores a las del conjunto. Setrata de los sectores de bienes deconsumo y de bienes intermediostradicionales, en los que tan sólo el 12%de las empresas innovadoras ha obtenidocréditos blandos, mientras que para elconjunto de empresas innovadoras vascasy navarras la tasa de cobertura es del26%. En cuanto a las empresas deservicios y aquéllas clasificadas como"proveedores especializados de bienesintermedios y de equipo", el 28% haobtenido créditos blandos del CDTI, peroson las empresas clasificadas como"ensambladores de bienes masivos" y"sectores basados en l+D" las queclaramente se ven más favorecidas por loscréditos del CDTI con una cobertura del45%.

12 Se han llevado a cabo análisis de control,calculando las C2 de Pearson, para cada uno de lossiguientes subconjuntos de empresas: empresaspequeñas, medianas y grandes; empresas con unnivel de gastos en l+D sobre ventas (GIDv) bajo,mediano y alto; empresas que han realizado proyectosconcertados; y empresas que solamente han llevadoa cabo proyectos no concertados.

13 Aunque la encuesta ofrece datos de 26 sectores,el número reducido de empresas y los problemas decompatibilidad de clasificaciones a un nivel tandesagregado no permiten analizar los sectores adicho nivel de desagregación, por lo que se haoptado por analizarlos de manera agregada a partir deuna forma de distribución sectorial inicialmentepropuesta por Pavitt basada en el comportamientotecnológico de

las empresas (1984) y Archibugi (1991). Los sectoresagregados son: Productores de bienes de consumotradicionales (CNAE 15-22, 26, 36 y 37), proveedorestradicionales de bienes intermedios (CNAE 27 y 28),proveedores especializados en bienes intermedios yde equipo (CNAE 25, 29 y 33), sectores intensivos enescala y de ensamblaje (CNAE 30-32, 34 y 35-excepto 35.3-), sectores basados en la ciencia coninnovaciones basadas en la l+D básica (CNAE; 24 y35.3), sector servicios (CNAE 51 -92). Están excluidosde estos análisis, por falta de un número elevado deempresas y conocimientos sobre su comportamientotecnológico, los siguientes sectores: agricultura ypesca, minería, energía y construcción.

14 Construcción de maquinaria, electrónica,instrumentos de precisión y óptica.

Joost Heijs

Ekonomiaz N.º 44 285

Cuadro n.º 2. Tasa de cobertura del CDTI en el País Vasco y Navarra,según sectores agregados, sobre la base de su

comportamiento tecnológico

Sector Proyectos Proyectos no Proyectosnacionales** concertados** concertados NS

Productores de bienesde consumotradicionales

9% 3% 3%D*

Proveedores de bienesintermedios tradicionales 15 16% 13% 3%D*

Proveedoresespecializados de bienesintermedios y de equipo

28% 26% 14%

Ensambladores debienes masivos

44% 33% 15%

Sectores basados en la l+D 45% 36% 18%

Servicios a empresas yotros servicios(excluidos servicioscomerciales)

44%

44%

33%

33%

15%

15%Total 26% 21% 9%

Fuente: Elaboración propia a partir de la Encuesta-IAIF/CDTI y la Encuesta-ESTE/Eusko Ikaskuntza.** χ2 de Pearson estadísticamente significativa a un nivel de confianza de 95%.NS χ2 de Pearson estadísticamente no significativa.D* Si tratamos la variable sector como 6 variables dummy, solamente estos dos sectores se

diferencian, dentro del conjunto de empresas con proyectos concertados, de maneraestadísticamente significativa de las demás empresas a un nivel de confianza del 90%.

La menor participación de lasempresas tradicionales se confirmatambién en los análisis de control según

15 El hecho de que la suma de las tasas decobertura de este sector no supere, e, incluso, nollegue al 9% de la tasa del conjunto de las empresasCDTI de este sector, es debido al hecho de que,respecto a las empresas de la Encuesta-ESTE/EuskoIkaskuntza, la información sobre los proyectos CDTIresulta incompleta.

16 En los dos subconjuntos de empresasclasificados como PYMES (menos de 50 y de 51 a250 empleados), se confirma, de formaestadísticamente significativa, la baja participacióndel sector de productores de bienes de consumo. Labaja participación de las empresas productoras debienes intermedios tradicionales y la alta participaciónde las empresas de los sectores basados en l+D seha confirmado en el subconjunto de empresas detamaño medio (50-250 empleados).

tamaño 16, es decir, su no participaciónno se debe de forma exclusiva a sumenor tamaño. Por otro lado, los análisisde control según nivel de Gastos en l+Dsobre ventas (GIDv) no resultan del todofiables, lo que impide sacar conclusionescon respecto a este tema 17.

Estudiando la cobertura de cadasector respecto a los proyectostecnológicos se observan tendencias muy

17 Aunque se puede mencionar que el alto grado departicipación de las empresas de los sectoresbasados en l+D y la baja participación de losproductores de bienes intermedios tradicionales, seconfirma para el subconjunto de empresas con unnivel de GIDv mediano (entre el 1 % y el 3%).

«El acceso a las ayudas de la administración pública: la presencia del CDTI en el País Vasco y Navarra»

Ekonomiaz N.º 44 286

parecidas, mientras que en los que serefiere a los proyectos concertados, tansólo se confirma la baja participación delos sectores tradicionales. Destaca elhecho de que sea el sector "productoresde bienes de consumo tradicionales", conempresas con relativamente pocosproyectos CDTI, el único sector donde latasa de cobertura a partir de losproyectos concertados es igual a la de losno concertados, por lo que este sectorparece estar relativamente másinvolucrado que el resto en proyectosconcertados. Este hecho podría estarasociado a la fuerte implantación de losorganismos públicos de investigación(OPI's) vinculados al sector de"productores de bienes de consumotradicionales".

3.4. Capital de control

El capital de control, comocaracterística de las empresasbeneficiadas, apenas ha sido analizadoen los distintos estudios de evaluación.

La Encuesta-ESTE/Eusko Ikaskuntzaseñala que las empresas extranjeras nose desmarcan de la "empresa media". Encuanto a las empresas innovadorasvascas y navarras en sentido amplio, sepuede mencionar que las empresasextranjeras no han sido más favorecidaspor parte de las ayudas ofrecidas por elCDTI. Atendiendo a los intervalos portamaño de las empresas, esta encuestamuestra que las empresas extranjerasmás pequeñas se han beneficiado demanera más amplia de las ayudas delCDTI que las pequeñas empresasnacionales, tanto en el caso de losproyectos concertados como en el de losno concertados. A partir de este dato sepodría concluir que las pequeñasempresas innovadoras con capitalextranjero tienen una potencia gestora ouna capacidad tecnológica mayor, lo queconlleva la posibilidad de convertir otraducir sus actividades tecnológicas enproyectos bien definidos y formales conlos que optar a créditos blandos del CDTI.

Cuadro n.º 3: Tasa de cobertura según capital de control para las empresasdel País Vasco y Navarra

Capital social Proyectos Proyectos no Proyectos Número denacionales*** concertados** concertados* empresas

Empresas individuales 21% 13% 6% 116Empresas integrantesde un grupo empresarial 45% 36% 19% 58Empresas con capitalextranjero 33% 17% 17% 24Total 28% 18% 10% 198

Fuente: Elaboración propia a partir de la Encuesta-IAIF/CDTI y de la Encuesta-ESTE/EuskoIkaskuntza.

*** χ2 de Pearson estadísticamente significativa a un nivel de confianza del 99%.** χ2 de Pearson estadísticamente significativa a un nivel de confianza del 95%.

Joost Heijs

Ekonomiaz N.º 44 287

Se puede destacar que la tasa decobertura de las empresas que formanparte de un grupo empresarial nacionalprivado es mucho más alta (cerca del45%) que la de las empresasindependientes, que cuentan con unatasa del 21% 18. Aunque, en un primermomento, se podría pensar que estasituación está causada por un númeroelevado de empresas pequeñas dentrodel grupo de empresas individuales y porel tamaño relativamente grande de lasempresas pertenecientes a un grupoempresarial, los análisis de control segúnintervalos de tamaño indican que estasrelaciones se confirman también dentrode los distintos subconjuntos segúntamaño, o sea, donde el tamaño es unfactor constante. Los análisis de controlindican que las empresas individualestienen una tasa de cobertura menor tantodentro del subconjunto de empresaspequeñas (menos de 50 empleados)como en el subconjunto de empresas de51 a 250 empleados. Mientras que en elcaso del subconjunto de empresasgrandes (más de 250 empleados) estarelación no se confirma de maneraestadísticamente significativa. Al mismotiempo, los análisis adicionales confirmanla alta participación de empresas quepertenecen a un grupo empresarial en lostres subconjuntos según intervalos detamaño.

En cada uno de los tres subconjuntosbasados en el GIDv, se confirma la menorparticipación de las empresasindividuales y la tasa de cobertura másalta para las empresas que forman parte

de un grupo empresarial. Estudiando estetema según el tipo de proyectos, seconfirma la baja participación deempresas independientes tanto para losproyectos concertados como para los noconcertados, mientras que para lasempresas nacionales que forman partede un grupo empresarial privado ynacional, se confirma su alta participaciónsolamente para los proyectos noconcertados.

3.5. Posición competitiva de lasempresas

Casi todos los estudios indican que lasituación competitiva de las empresasbeneficiarías de ayudas del CDTI resultamuy alta y mayor que la de suscompetidores del conjunto del sistemaproductivo (Becher et al., 1990;Molero/Buesa, 1995, Buesa/Molero,1994). La pregunta es si ésta es unacaracterística general de las empresasinnovadoras o, si bien, es típica de lasempresas subvencionadas por parte delEstado en comparación con otrasempresas innovadoras. Los estudios deevaluación existentes apenas hananalizado esta variable en relación conlas empresas innovadoras noalcanzadas 19.

Los análisis aquí realizados (VéaseCuadro n2 4) indican que la situacióncompetitiva de la empresa (posición deliderazgo en su mercado) no induce aningún efecto discriminante respecto aser o no ser una empresa beneficiada porel CDTI, un resultado también encontradoen el estudio de Kulicke et al. (1997). Sinembargo, al analizar los subconjuntossegún tamaño, parece que dentro de lasempresas más pequeñas(hasta 50

18 Esta diferencia se confirma para todos los tiposde proyectos y es independiente del nivel de esfuerzoinnovador.

19 Excepto el estudio de Kulicke et al., 1997.

«El acceso a las ayudas de la administración pública: la presencia del CDTI en el País Vasco y Navarra»

Ekonomiaz N.º 44 288

empleados), las empresas líderes en elmercado se han beneficiado en mayormedida que las demás pequeñasempresas innovadoras de las ayudas delCDTI. Dentro del subconjunto de

empresas grandes (más de 250empleados) esto no sucede, pues lasempresas líderes en el mercado hanacudido u obtenido relativamente pocoapoyo del CDTI.

Cuadro n.º 4: Tasa de cobertura según posición en el mercadoprincipal donde opera la empresa para las empresas

del País Vasco y Navarra

Subconjunto de empresas segúntamaño20

Total NsPosición en elmercado

Pequeñas** MedianasNS Grandes*Líder en el mercado 38% 28% 35% 33%No líder 17% 28% 45% 26%Total 22% 28% 40% 28%

Fuente: Elaboración propia a partir de la Encuesta-IAIF/CDTI y la Encuesta-ESTE/Eusko Ikaskuntza.** χ2 de Pearson estadísticamente significativa a un nivel de confianza del 95%.* χ2 de Pearson estadísticamente significativa a un nivel de confianza del 99%.

El estudio de las variables basado enla autoevaluación de ciertascaracterísticas de la posición competitiva(precios y calidad de los productos,posición comercial y nivel tecnológico dela empresa, y servicios a los clientes) enrelación con sus competidores indica queaquellas empresas que estiman ciertasuperioridad para estos indicadores enrelación con sus competidores nacionalesparecen haberse beneficiado de maneraalgo más amplia de las ayudas del CDTIal igual que las empresas con unporcentaje mayor de exportaciones sobreventas.

Se puede concluir que, aunque lasempresas innovadoras, en general, sonmuy competitivas, el CDTI no habeneficiado de forma clara a lasempresas más competitivas, excepto enel grupo de las pequeñas empresas,donde los líderes han sido claramente losmás beneficiados con una tasa decobertura del 38%, respecto a un 17% delas empresas no líderes. Esto se podríaexplicar por el hecho de que los líderesposiblemente son empresas másdinámicas, con un nivel de organizaciónmayor. La participación algo menor porparte de los líderes dentro el grupo deempresas grandes no se puede explicarde forma clara.

20 Para poder obtener estadísticas fiables, dentrodel subconjunto formado por empresas grandes, seha utilizado la muestra amplia.

Joost Heijs

Ekonomiaz N.º 44 289

3.6. Esfuerzo y orientacióninnovadora

En muchos estudios, analizandosolamente las empresas que se hanbeneficiado de las ayudas, se indica quelas empresas que acuden con másfrecuencia a las ayudas son aquéllas quereflejan un esfuerzo y una orientacióninnovadora altos y consolidados. Nosolamente los estudios de losinstrumentos de la financiación pública dela l+D indican que las empresasbeneficiarías reflejan un alto nivel yregularidad innovadora (como en el casode Siegert et al., 1985; Meyer-Krahmer,1989; Becher et al., 1989, 1990;Molero/Buesa, 1995; Acosta, 1996;Kulicke, et al., 1997), sino que tambiénlos estudios de las políticas de difusiónde información y consultas activas, enprincipio dirigidas directamente haciaaquellas empresas con un déficit claro ensus capacidades tecnológicas, resultanser utilizados por aquellas empresas queya tienen una actitud innovadoraclaramente definida, con un nivel deGastos en l+D sobre ventasrelativamente alto (GIDv) y ciertaregularidad innovadora (como reflejan losestudios de McNutt, Rucker, 1981; Hill,1980; Johnson, 1982; Beise et al., 1995;Gómez, 1996 21; Buesa/Navarro et al.,1997). La comparación de las empresasbeneficiadas con las no alcanzadas,respecto a su orientación y al esfuerzotecnológico, no ha sido lo habitual en losestudios (Heijs, 1998). Pero los pocosestudios que ofrecen datos al respecto

21 Basado en datos ofrecidos durante una entrevistacon Alfonso Gómez, "gestor de proyectos" de lamatriz central de la fundación Steinbeis, que tiene másde 200 centros de transferencia tecnológica en lasescuelas técnicas de Baden-Württemberg (Diciembre1996).

indican que las empresas másinnovadoras tienen una mayor posibilidadde participar en los programas estatales(Kulicke et al., 1997; Busom, 1992).

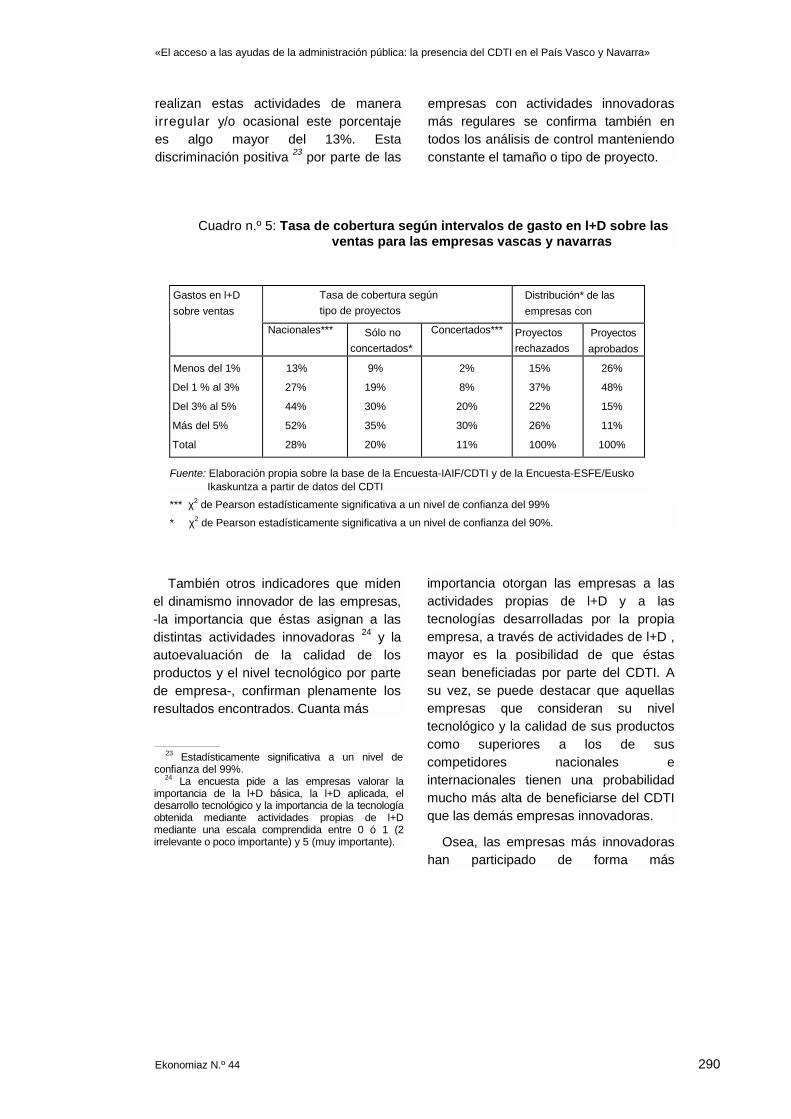

El indicador habitualmente utilizadopara reflejar el input tecnológico es elesfuerzo innovador medido según elgasto en actividades de l+D comoporcentaje de las ventas (GIDv). Esteindicador es, como se puede observar enel Cuadro nº 5, una variable claramentediscriminatoria. Cuanto mayor es elesfuerzo innovador de las empresas,mayor es la posibilidad de pertenecer alconjunto de empresas con créditosblandos del CDTI, una relación que seconfirma independiente del tipo deproyecto. Al analizar los distintossubconjuntos de empresas, manteniendoel tamaño como una variable constante,se confirma esta relación para los tres,aunque para el grupo de empresaspequeñas las diferencias según nivel deGIDv resultan ser mucho menospronunciadas 22. En resumen, el CDTIapoya con más asiduidad a las empresasmedianas y grandes, con un input oesfuerzo innovador mayor.

Un segundo indicador que mide elnivel innovador de las empresas es laregularidad innovadora. La tasa decobertura indica que más del 34% de lasempresas que realizan con ciertafrecuencia y regularidad actividades del+D han recibido ayuda del CDTI,mientras que para las empresas que

22 Posiblemente, debido al reducido número deempresas de este subconjunto, el nivel de confianzade la C2 de Pearson queda algo alejado del niveldeseado. Resulta que dentro de este subconjunto, el28% de las empresas con un nivel de GIDv menor del3 % participa en los programas del CDTI, mientrasque para las empresas con un nivel de GIDv mayoreste porcentaje es de más del 40%.

«El acceso a las ayudas de la administración pública: la presencia del CDTI en el País Vasco y Navarra»

Ekonomiaz N.º 44 290

realizan estas actividades de manerairregular y/o ocasional este porcentajees algo mayor del 13%. Estadiscriminación positiva 23 por parte de las

empresas con actividades innovadorasmás regulares se confirma también entodos los análisis de control manteniendoconstante el tamaño o tipo de proyecto.

Cuadro n.º 5: Tasa de cobertura según intervalos de gasto en l+D sobre lasventas para las empresas vascas y navarras

Tasa de cobertura segúntipo de proyectos

Distribución* de lasempresas con

Gastos en l+Dsobre ventas

Nacionales*** Sólo noconcertados*

Concertados*** Proyectosrechazados

Proyectosaprobados

Menos del 1%

Del 1 % al 3%

Del 3% al 5%

Más del 5%

Total

13%

27%

44%

52%

28%

9%

19%

30%

35%

20%

2%

8%

20%

30%

11%

15%

37%

22%

26%

100%

26%

48%

15%

11%

100%

Fuente: Elaboración propia sobre la base de la Encuesta-IAIF/CDTI y de la Encuesta-ESFE/EuskoIkaskuntza a partir de datos del CDTI

*** χ2 de Pearson estadísticamente significativa a un nivel de confianza del 99%

* χ2 de Pearson estadísticamente significativa a un nivel de confianza del 90%.

También otros indicadores que midenel dinamismo innovador de las empresas,-la importancia que éstas asignan a lasdistintas actividades innovadoras 24 y laautoevaluación de la calidad de losproductos y el nivel tecnológico por partede empresa-, confirman plenamente losresultados encontrados. Cuanta más

23 Estadísticamente significativa a un nivel deconfianza del 99%.

24 La encuesta pide a las empresas valorar laimportancia de la l+D básica, la l+D aplicada, eldesarrollo tecnológico y la importancia de la tecnologíaobtenida mediante actividades propias de l+Dmediante una escala comprendida entre 0 ó 1 (2irrelevante o poco importante) y 5 (muy importante).

importancia otorgan las empresas a lasactividades propias de l+D y a lastecnologías desarrolladas por la propiaempresa, a través de actividades de l+D ,mayor es la posibilidad de que éstassean beneficiadas por parte del CDTI. Asu vez, se puede destacar que aquellasempresas que consideran su niveltecnológico y la calidad de sus productoscomo superiores a los de suscompetidores nacionales einternacionales tienen una probabilidadmucho más alta de beneficiarse del CDTIque las demás empresas innovadoras.

Osea, las empresas más innovadorashan participado de forma más

Joost Heijs

Ekonomiaz N.º 44 291

generalizada en los programastecnológicos del CDTI que las empresascon un nivel innovador menor. Inclusomanteniendo el nivel de Gastos en l+Dsobre ventas como factor constante, seha confirmado, para ciertos subconjuntosde empresas, que las empresas másinnovadoras participan más en losprogramas del CDTI que las menosinnovadoras.

Para saber si esta conclusión se debea una política deliberada del CDTI odepende de la actitud y posibilidades delas empresas, se ha comparado ladistribución entre aquellas empresas conproyectos CDTI y aquéllas en las que seha rechazado algún proyecto. En elCuadro n2 5 se aprecia que no es el CDTIel que favorece a las empresas con unesfuerzo innovador mayor, sino que por elcontrario, son las empresas menosinnovadoras las que reciben untratamiento más favorable. Es decir,aquellas empresas con menores gastosde l+D en relación con sus ventas tienen,en caso de pedir ayuda del CDTI, unaposibilidad algo mayor que el resto de lasempresas de que sus proyectos seanfinanciados.

4. LA DIFUSIÓN DEL CDTI EN LASCOMUNIDADES AUTÓNOMASVASCA Y NAVARRA: MODELOEXPLICATIVO

4.1. Introducción

Los análisis a partir de las tasas decobertura han revelado que el nivel departicipación en los programas del CDTIestá correlacionado con el tamaño, lapertenencia sectorial, el capital de control,

la orientación y el esfuerzo innovadores y,aunque de forma débil, con la posicióncompetitiva. Pero tales análisis, basadosen tablas de contingencia, apenas 25 hantenido en cuenta la interacción entre estasvariables explicativas. En este apartado,mediante un modelo multivariante, seintentan identificar las variables queexplican de forma simultánea laparticipación de las empresas en losprogramas del CDTI para corregir, así, losresultados respecto a posibles relacionesaparentes.

Para estimar los modelos de regresiónlogística y estudiar, de esta forma, laparticipación de las empresas vascas ynavarras en los programas del CDTI seutilizarán tres muestras distintas. En unprimer paso, se presenta un modelodonde se realizan estimaciones para lamuestra que incluye todas las empresasinnovadoras del País Vasco y Navarra.

En un segundo paso, se repiten lasestimaciones utilizando una muestra maslimitada, donde se han eliminado lasempresas pocas innovadoras. Como seha mencionado repetidamente, lasempresas más beneficiadas son las querealizan actividades innovadorasformalizadas. Por eso, se analiza ladifusión del CDTI dentro de una muestramás restringida, incluyendo solamente lasempresas con actividades innovadorasmuy articuladas, siendo aquellasempresas que llevan a cabo actividadesde l+D de forma regular, que gastan másde un 1% de sus ventas en l + D yconsideran sus actividades l+D

26 Solamente se han incluido análisis de controlutilizando submuestras y manteniendo constantes eltamaño, los gastos en l+D sobre ventas y el tipo deproyecto.

«El acceso a las ayudas de la administración pública: la presencia del CDTI en el País Vasco y Navarra»

Ekonomiaz N.º 44 292

como importantes o muy importantes. Porsupuesto, la muestra restringida de estemodelo es solamente una aproximaciónde las empresas con actividades másbien formalizadas.

En un tercer paso, se estima un modelode regresión logística basado en unamuestra emparejada. Tal muestra se haobtenido mediante el emparejamiento decada empresa beneficiada con otraempresa (no beneficiada) que tiene lasmismas características básicas (tamaño,gastos en l+D sobre ventas y sector) 26.Dentro de esta muestra se han estudiadolas diferencias para otras características,como la propensión a la exportación, laposición competitiva, la orientación y lagestión tecnológica, etc. Esta forma decrear un grupo de control tiene comoventaja que, de alguna forma, seobtienen dos grupos de empresas(beneficiadas y no beneficiadas) muycomparables con las variables en que sehan emparejado las empresas.

Cada uno de los pasos se realiza paratodo el conjunto de empresas CDTI(sección 4.2), independientemente deltipo de proyecto que realizan. Se repitenlas estimaciones para subconjuntos deempresas según el tipo de proyecto querealizan (sección 4.3). Primero, sepresentan los resultados de lasestimaciones para los modelos de las

26 Aquí se ha seguido la propuesta de Kulicke et al.(1997), emparejando las empresas-CDTI conempresas no beneficiadas parecidas, según tamaño,Gastos en l+D sobre ventas y sector. Aunque granparte de las empresas se han emparejado según unadistribución sectorial (de 26 sectores), se ha utilizado,en un segundo, momento la taxonomía sectorial deArchibugi (con seis sectores) para obtener un númerode parejas suficiente para los análisis estadísticos.

empresas que sólo llevan a caboproyectos tecnológicos y después serepite el mismo proceso para aquellasempresas que participan en proyectosconcertados.

4.2. Nivel de participación enProyectos Nacionales

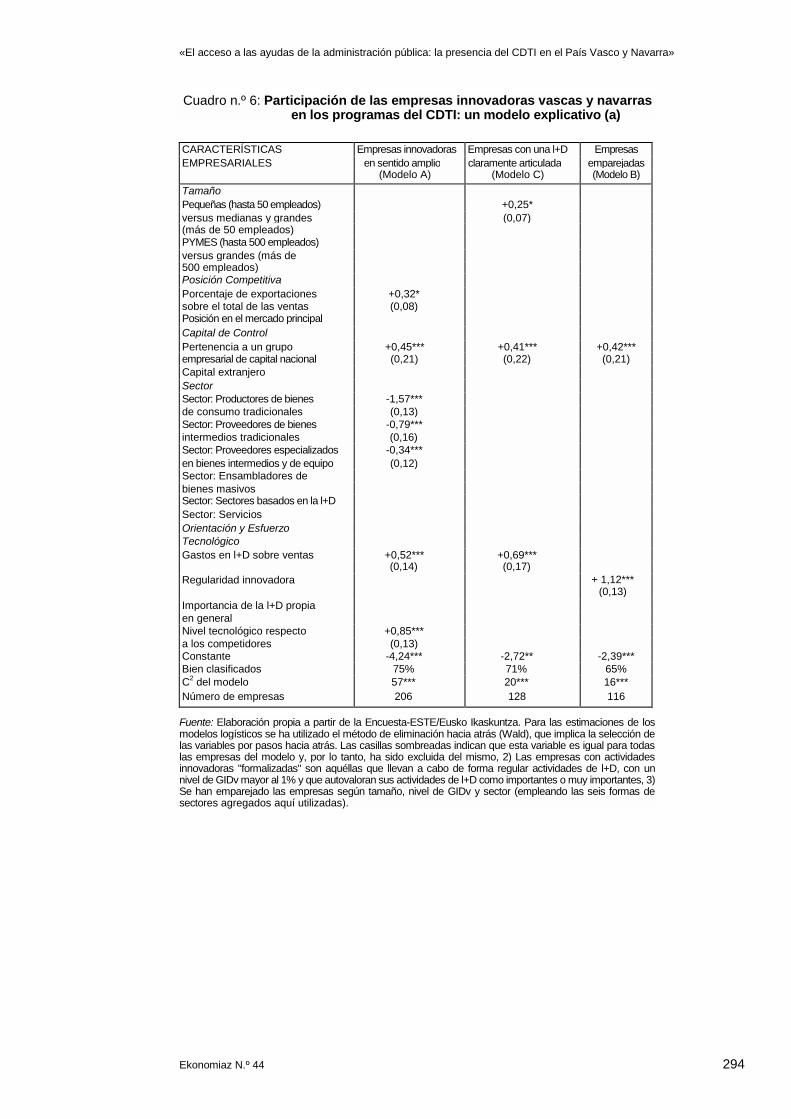

Estudiando el modelo que refleja lasestimaciones para toda la muestra deempresas innovadoras en sentido ampliodel País Vasco y Navarra (Cuadro nº 6) sepuede corroborar que, excepto el tamaño,todas las variables explicativas de losanálisis exploratorios, de alguna forma,entran en el modelo (sector, capital decontrol, posición competitiva, esfuerzo yorientación tecnológica), aunque enalgunas ocasiones se matizan lasrelaciones encontradas en los análisis apartir de las tasas de cobertura.

Resulta que las variables explicativasque influyen conjuntamente sobre el nivelde participación en los programas de l+Dson, por un lado, un mayor nivel degastos en l+D sobre ventas , un mayornivel tecnológico respecto a loscompetidores nacionales, una mayorintensidad exportadora, la pertenencia aun grupo empresarial nacional 27, siendoaquellas variables que aumentan laposibilidad de participación. Por otro lado,la pertenencia a los sectores de bienes

27 En caso de eliminar la variable dicotómica"pertenencia a un grupo empresarial de capitalnacional" del modelo, la variable "empresa Individualcon capital nacional" entra como variable explicativaen el mismo, aunque con un coeficiente decorrelación parcial mucho menor (0,09); sin que estecambio afecte a la composición de las demásvariables del modelo. Esto implica que la bajaparticipación de las empresas individuales también esuna variable explicativa, juntamente con las demásvariables explicativas aquí mencionadas, lo que no sepuede explicar debido al tamaño reducido de estasempresas.

Joost Heijs

Ekonomiaz N.º 44 293

de consumo y de bienes intermediostradicionales o al sector especializado enbienes intermedios y de equipo implica unmenor nivel de participación en losprogramas del CDTI.

Teniendo en cuenta los coeficientes decorrelación parcial, que indican, en ciertomodo, el poder explicativo de lasvariables, se puede destacar que lavariable que refleja la pertenencia a ungrupo de capital nacional (o el ser unaempresa individual de capital nacional) esla que tiene mayor poder explicativo, osea, la que más influye sobre el nivel departicipación. Las otras variablesexplicativas tienen un coeficiente decorrelación parcial muy parecido, conunos valores de alrededor del 0,13,excepto la intensidad exportadora cuyopoder discriminatorio parece algo menorcon un coeficiente de 0,08.

Es destacable la ausencia del tamañoentre las variables explicativas. O sea, lamenor participación de las pequeñasempresas, detectada en los análisis delas tasas de cobertura, se debe a lainteracción con otras variablesexplicativas del modelo, como podría serel nivel innovador de las empresas.

El modelo estimado sobre la muestrarestringida -analizando empresas conactividades innovadoras muy articuladaso con l+D, más bien, formalizada- indicaque la participación en los programas delCDTI depende del esfuerzo y laorientación innovadora (gastos en l + Dsobre ventas), del tamaño y de lapertenencia de la empresa a un grupoempresarial de capital nacional.

Resulta que -dentro de estamuestra- las empresas de mayor tamaño(más de 50 empleados) tienen una mayorprobabilidad de participar en losprogramas del CDTI que las pequeñas(con menos de 50 empleados).Unaspecto llamativo, ya que el modeloestimado a partir de todas las empresasinnovadoras de la Encuesta-ESTE/EuskoIkaskuntza indicaba que el tamaño notenía poder explicativo.

El modelo sobre la muestra"emparejada" -donde se han eliminado,en cierto modo, las diferencias entre lasempresas beneficiadas y las noalcanzadas- indica que hay dos variablesdiscriminatorias que explican el alto nivelde participación en los programas de l+D.Por un lado, las empresas CDTI tiene unamayor orientación o esfuerzo innovador,lo que se refleja, en este caso, mediantela regularidad innovadora de la empresa ycon el hecho de pertenecer con másfrecuencia a un grupo empresarial decapital nacional28.

Estos resultados indican que laselección de empresas de comparacióno, en este caso, de empresas de controlafecta a las conclusiones y, por lo tanto,el uso de distintas combinaciones nosolamente enriquece el análisis, sino queademás mejora la validez interna delmismo.

28 Al igual que en el modelo anterior, si se excluyedel modelo la variable pertenencia a un grupoempresarial de capital nacional, la variable empresasindividuales españolas entra en el mismo, sin quehaya cambios sustanciales en el resto de variablesexplicativas, aunque el coeficiente de correlación de lavariable entrante (empresas individuales españolas)resulta mucho más bajo.

«El acceso a las ayudas de la administración pública: la presencia del CDTI en el País Vasco y Navarra»

Ekonomiaz N.º 44 294

Cuadro n.º 6: Participación de las empresas innovadoras vascas y navarrasen los programas del CDTI: un modelo explicativo (a)

CARACTERÍSTICAS Empresas innovadoras Empresas con una l+D EmpresasEMPRESARIALES en sentido amplio claramente articulada emparejadas

(Modelo A) (Modelo C) (Modelo B)TamañoPequeñas (hasta 50 empleados) +0,25*versus medianas y grandes (0,07)(más de 50 empleados)PYMES (hasta 500 empleados)versus grandes (más de500 empleados)Posición CompetitivaPorcentaje de exportaciones +0,32*sobre el total de las ventas (0,08)Posición en el mercado principalCapital de ControlPertenencia a un grupo +0,45*** +0,41*** +0,42***empresarial de capital nacional (0,21) (0,22) (0,21)Capital extranjeroSectorSector: Productores de bienes -1,57***de consumo tradicionales (0,13)Sector: Proveedores de bienes -0,79***intermedios tradicionales (0,16)Sector: Proveedores especializados -0,34***en bienes intermedios y de equipo (0,12)Sector: Ensambladores debienes masivosSector: Sectores basados en la l+DSector: ServiciosOrientación y EsfuerzoTecnológicoGastos en l+D sobre ventas +0,52*** +0,69***

(0,14) (0,17)Regularidad innovadora + 1,12***

(0,13)Importancia de la l+D propiaen generalNivel tecnológico respecto +0,85***a los competidores (0,13)Constante -4,24*** -2,72** -2,39***Bien clasificados 75% 71% 65%C2 del modelo 57*** 20*** 16***Número de empresas 206 128 116

Fuente: Elaboración propia a partir de la Encuesta-ESTE/Eusko Ikaskuntza. Para las estimaciones de losmodelos logísticos se ha utilizado el método de eliminación hacia atrás (Wald), que implica la selección delas variables por pasos hacia atrás. Las casillas sombreadas indican que esta variable es igual para todaslas empresas del modelo y, por lo tanto, ha sido excluida del mismo, 2) Las empresas con actividadesinnovadoras "formalizadas" son aquéllas que llevan a cabo de forma regular actividades de l+D, con unnivel de GIDv mayor al 1% y que autovaloran sus actividades de l+D como importantes o muy importantes, 3)Se han emparejado las empresas según tamaño, nivel de GIDv y sector (empleando las seis formas desectores agregados aquí utilizadas).

Joost Heijs

Ekonomiaz N.º 44 295

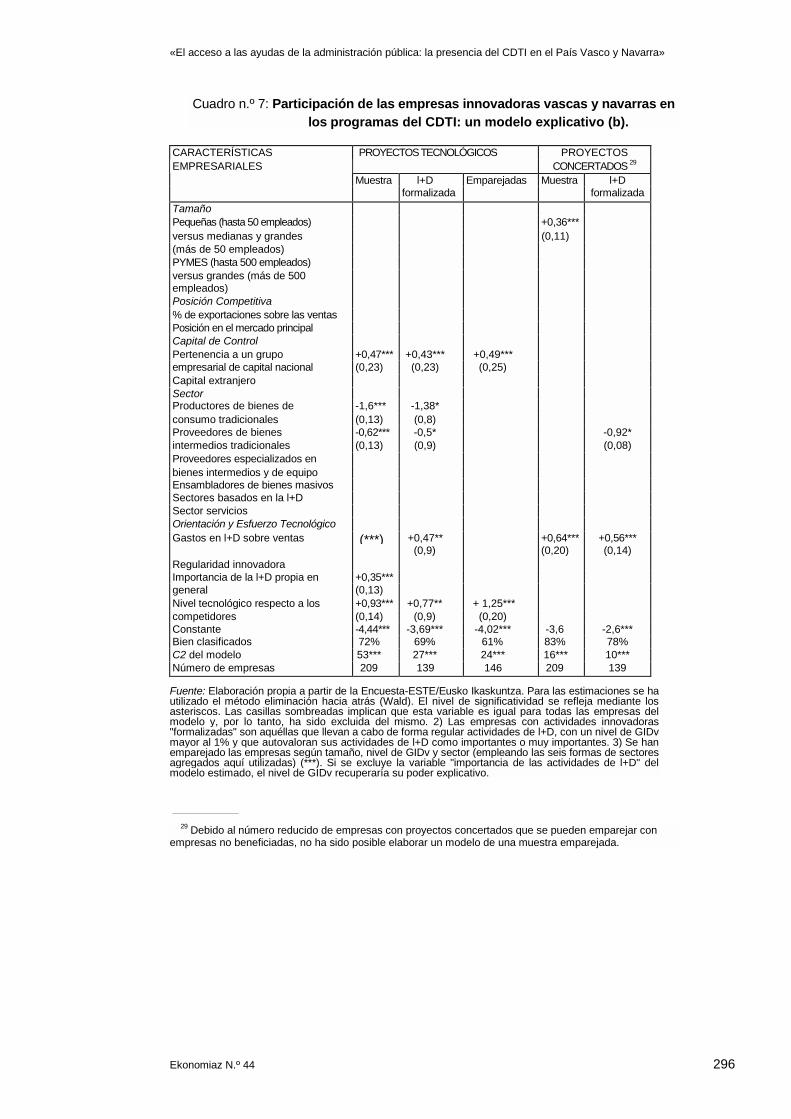

4.3. Participación según tipo deproyecto

Cabe recordar que los proyectosconcertados son aquéllos financiados confondos del Plan Nacional de l+D y queimplican obligatoriamente cooperacióncon Organismos Públicos de l+D.Mientras que los proyectos noconcertados o los proyectos tecnológicosson proyectos financiados con los fondospropios del CDTI, con una envergaduratecnológica menor.

Analizando el Cuadro nº 7, se puededestacar que, en lo que respecta a losproyectos tecnológicos, se han obtenidoresultados muy parecidos a los delconjunto de proyectos nacionales. El nivelde participación de las empresas seexplica conjuntamente mediante lasvariables orientación y esfuerzotecnológico (+), pertenencia a los sectorestradicionales (-), y pertenencia a un grupoempresarial de capital extranjero (+).Mientras que la posición competitivamedida mediante la intensidadexportadora, con un coeficiente decorrelación parcial muy bajo, pierde susignificatividad estadística.

Respecto a las estimaciones para laparticipación en los proyectosconcertados, financiados mediantefondos del Plan Nacional de l+D, resultaque solamente el tamaño y el nivel degastos en l+D sobre ventas se perfilanconjuntamente como variablesexplicativas. Un mayor tamaño o nivel deGIDv implican una mayor participación delas empresas en los programasconcertados.

Sobre la base de los coeficientes decorrelación parcial, se puede destacarque la variable gastos en l+D sobreventas tiene un poder explicativoclaramente superior que la que posee eltamaño. Llevando a cabo lasestimaciones y teniendo en cuenta lasempresas con actividades innovadorasmás articuladas, el tamaño pierde suvalor explicativo; el nivel de GIDv vuelvea ser la variable con mayor valorexplicativo y resulta que las empresasproveedoras de bienes intermediostradicionales han sido excluidas o se hanautoexcluido de los proyectosconcertados, sin que se puede explicardicha exclusión por su tamaño, nivel deGIDv u otras diferencias en las variablesdel modelo.

«El acceso a las ayudas de la administración pública: la presencia del CDTI en el País Vasco y Navarra»

Ekonomiaz N.º 44 296

Cuadro n.º 7: Participación de las empresas innovadoras vascas y navarras enlos programas del CDTI: un modelo explicativo (b).

CARACTERÍSTICAS PROYECTOS TECNOLÓGICOS PROYECTOSCONCERTADOS 29EMPRESARIALES

Muestra l+D Emparejadas Muestra l+Dformalizada formalizada

TamañoPequeñas (hasta 50 empleados) +0,36***versus medianas y grandes (0,11)(más de 50 empleados)PYMES (hasta 500 empleados)versus grandes (más de 500empleados)Posición Competitiva% de exportaciones sobre las ventasPosición en el mercado principalCapital de ControlPertenencia a un grupo +0,47*** +0,43*** +0,49***empresarial de capital nacional (0,23) (0,23) (0,25)Capital extranjeroSectorProductores de bienes de -1,6*** -1,38*consumo tradicionales (0,13) (0,8)Proveedores de bienes -0,62*** -0,5* -0,92*intermedios tradicionales (0,13) (0,9) (0,08)Proveedores especializados enbienes intermedios y de equipoEnsambladores de bienes masivosSectores basados en la l+DSector serviciosOrientación y Esfuerzo TecnológicoGastos en l+D sobre ventas (***) +0,47** +0,64*** +0,56***

(0,9) (0,20) (0,14)Regularidad innovadoraImportancia de la l+D propia en +0,35***general (0,13)Nivel tecnológico respecto a los +0,93*** +0,77** + 1,25***competidores (0,14) (0,9) (0,20)Constante -4,44*** -3,69*** -4,02*** -3,6 -2,6***Bien clasificados 72% 69% 61% 83% 78%C2 del modelo 53*** 27*** 24*** 16*** 10***Número de empresas 209 139 146 209 139

Fuente: Elaboración propia a partir de la Encuesta-ESTE/Eusko Ikaskuntza. Para las estimaciones se hautilizado el método eliminación hacia atrás (Wald). El nivel de significatividad se refleja mediante losasteriscos. Las casillas sombreadas implican que esta variable es igual para todas las empresas delmodelo y, por lo tanto, ha sido excluida del mismo. 2) Las empresas con actividades innovadoras"formalizadas" son aquéllas que llevan a cabo de forma regular actividades de l+D, con un nivel de GIDvmayor al 1% y que autovaloran sus actividades de l+D como importantes o muy importantes. 3) Se hanemparejado las empresas según tamaño, nivel de GIDv y sector (empleando las seis formas de sectoresagregados aquí utilizadas) (***). Si se excluye la variable "importancia de las actividades de l+D" delmodelo estimado, el nivel de GIDv recuperaría su poder explicativo.

29 Debido al número reducido de empresas con proyectos concertados que se pueden emparejar conempresas no beneficiadas, no ha sido posible elaborar un modelo de una muestra emparejada.

Joost Heijs

Ekonomiaz N.º 44 297

5. CONCLUSIONES

Aunque se ha intentado desvelar lainfluencia indirecta que han podidoejercer los programas del CDTI, lasconclusiones al respecto no son del todoconcluyentes. Por un lado, se handetectado algunos grupos de empresasque no han podido aprovechar las ayudasestatales gestionadas por este entepúblico, existiendo empresas que hanparticipado con una frecuencia mayor a laesperada en dichos programas. Por otrolado, a pesar de que se ha señalado quela difusión de las ayudas del CDTI en elsistema productivo no siempre ha sidoequilibrada, no se puede afirmar que elCDTI intervenga de forma directa y activaen el desarrollo tecnológico del sistemaproductivo. No hay que olvidar que elCDTI pretende ser un agente financieroneutral, y, para asegurar este propósito yuna selección equilibrada de losproyectos, maneja un portfolio deproyectos, seleccionando unosporcentajes más o menos fijos deempresas según región, nuevos clientes(65%), pequeñas y medianas empresas(75%-80%), incluyendo empresas denueva creación, esquema financiero yriesgo del proyecto.

Existen algunos Indicios que eximen alCDTI de la responsabilidad de laexclusión de ciertos tipos de empresas.Posiblemente, el nivel innovador, eltamaño y/o la capacidad gestora deciertos tipos de empresas influyen mássobre los sesgos encontrados que lasdecisiones del propio CDTI.Probablemente, el indicador másimportante que influye sobre laparticipación en los proyectos CDTI es elnivel innovador de la empresa, mientras

que el papel de la variable tamaño, comovariable explicativa, no está muy claro. Acontinuación, se profundiza en lainterpretación de estas dos variablescomo factores explicativos.

Aunque parece que las pequeñasempresas han participado relativamentepoco, los resultados no siempre fueronmuy claros. Los modelos de regresiónlogística han puesto en evidencia que,por un lado, la menor participación deestas empresas había que entenderla enrelación con otras variables explicativas,pero, por otro lado, analizando lasempresas con actividades innovadorasclaramente definidas, la variable tamañorecupera su poder discriminatorio. Lamenor participación de las pequeñasempresas y de las poco Innovadorasparece depender más de las propiasempresas que de las decisiones delCDTI. Resulta que, en el caso de solicitarayudas al CDTI, estas empresas tienenmás posibilidades de que el proyecto lessea concedido que en el caso de lasempresas grandes o las más innovadoras(Heijs, 1998).

Hay dos razones fundamentales quepodrían explicar el hecho de que la tasade cobertura de las PYMES sea tanreducida. La primera razón que podríadificultar la entrada de las pequeñasempresas en los programas del CDTI esel concepto de innovación en sí mismo.El CDTI ofrece créditos blandos aaquellas empresas que realizanactividades innovadoras formalizadas enproyectos de l+D. Este concepto implicaque el CDTI beneficia de manera másintensa a las empresas con proyectos deinnovación bien articulados. El estudio delas empresas vascas y navarras reflejaque un gran número de empresas

«El acceso a las ayudas de la administración pública: la presencia del CDTI en el País Vasco y Navarra»

Ekonomiaz N.º 44 298

pequeñas, propensas a la innovación noformalizada en proyectos, queda excluidode las ayudas, lo que muestra que laformalidad exigida por el CDTI hace queeste tipo de empresas no puedanbeneficiarse.

Es verdad que el CDTI en el año 1992ha introducido un nuevo tipo de proyecto,los llamados proyectos de innovación,que facilita ayudas financieras a losproyectos que tienen como objetivo laincorporación y adaptación creativa denuevas tecnologías. Estos proyectospodrían incluir, en un principio,actividades de menos envergadura y, porlo tanto, abrir las ayudas a un grupo másamplio de empresas, pero no dispongode datos para contrastar posible cambiosal respecto.

La segunda razón es la falta decapacidad de gestión de las pequeñasempresas poco innovadoras, lo quedificulta su entrada en los programas delCDTI. En muchas ocasiones, a lasempresas pequeñas les falta tiempo yrecursos para informarse sobre ayudasestatales de las que se pueden beneficiary para preparar las solicitudes. De hecho,de todas las empresas que acuden alCDTI, la mayoría de las empresasgrandes entregan tres o más solicitudespara créditos, mientras que la mayorparte de las empresas pequeñassolamente entregan una sola solicitud.Existen muchas razones para no acudir alCDTI, como podrían ser los costespercibidos, el tiempo necesario paracumplimentar las solicitudes, y losinformes de control y seguimiento.Especialmente para las PYMES conactividades innovadoras, en general,acordes con su tamaño, estas razones noeconómicas pueden ser percibidas por

sus responsables como más importantesque los beneficios a lograr. Los costespara procesar una solicitud paraproyectos de pequeñas dimensiones sonrelativamente altos respecto a losbeneficios que se pueden obtener 30.Todo esto podría implicar que ciertasempresas se autoexcluyeran de lasayudas.

La exclusión relativa de los sectorestradicionales no es una tendencia típicadel caso español, pues ocurre en lamayoría de los países de la OCDE(Dankbaar, 1993; Pyke / Becattini /Sengenberger, 1992). La promoción deldesarrollo tecnológico para las empresasno solamente tendría que enfocarsehacia sectores avanzados, sino quetambién tendría que tener en cuenta lossectores más tradicionales, localizados,en muchas ocasiones, en regionesperiféricas. Autores como Dankbaar et al.(1994); Pyke, Becattini y Sengenberger(1992) y Sánchez (1999) abogan por unapoyo público para la modernización deestos sectores. En este sentido, y dada lagran importancia de estos sectoresdentro del sistema productivo español, elEstado, incluido el CDTI, tendría queestudiar de nuevo el apoyo, aunquetambién se podría argumentar que seríamucho más importante invertir ensectores de complejidad tecnológica másalta, debido a su potencial para crearexternalidades y al hecho de que resultadifícil obtener ventajas sostenibles a largoplazo en los sectores tradicionales.

30 Además, en algunas ocasiones, el CDTI pide quese ajusten los criterios contables y de control de laempresa como requisito previo.

Joost Heijs

Ekonomiaz N.º 44 299

ANEXO

FICHA TÉCNICA DE LA ENCUESTA-ESTE/EUSKO IKASKUNTZA

En el estudio de Buesa et al se han identificado 766 empresas del País Vasco yNavarra como innovadoras en sentido amplio, enviándoseles un cuestionario que fuerespondido por 218 empresas, de las cuales 55 han obtenido créditos blandos del CDTIy 163 no han podido aprovecharse de estas medidas estatales. En total, entre 1984 y1994, 153 empresas vascas y navarras han obtenido créditos blandos por parte delCDTI en concepto de proyectos nacionales, de las cuales 78 han contestado a laEncuesta IAIF-CDTI. Debido a la forma de ambas encuestas, he podido añadir a labase de datos de esta encuesta 51 empresas-CDTI, utilizando la información de laEncuesta-IAIF/CDTI. Esto implica que en esta base de datos combinada, de 269empresas, he obtenido la información empresarial de casi el 70% de las empresasvascas y navarras del CDTI.

Esta base de datos se ha ampliado con 51 empresas de dichas CC.AA. que habíanrespondido a la Encuesta IAIF/CDTI, obteniendo así información de 269 empresasinnovadoras en sentido amplio que suponen el 70% de las empresas vascas ynavarras que han obtenido ayudas del CDTI. La combinación de ambas fuentes, sibien se considera útil desde el punto de vista de la investigación, puede dar lugar aproblemas de representatividad y hay que ser cauteloso a la hora de interpretar losresultados obtenidos con una base de datos elaborada a partir de dos encuestas. Enla mayoría de los casos, se han utilizado solamente los datos de laEncuesta-ESTE/Eusko Ikaskuntza (muestra limitada) y, donde fue posible, se haoptado por utilizar el conjunto de 269 empresas (muestra amplia). Además, antes deañadir estas empresas procedentes de la Encuesta-IAIF/CDTI, se han comparado lasdiferencias de algunas variables clave de las empresas CDTI de ambas encuestas yno se han detectado diferencias importantes.

Tipo de proyecto

En el período analizado en este estudio, el CDTI financiaba 4 tipos de proyectos.Un primer tipo son los de desarrollo tecnológico, siendo proyectos que implican unriesgo técnico medio, dirigidos hacia el desarrollo de nuevos proyectos/procesos parasu posterior comercialización, con subvenciones a cargo de los presupuestos delpropio CDTI. El segundo tipo, financiados por el Fondo Nacional y formando parte delas medidas del Plan Nacional de l+D, son los proyectos concertados que implican l+Dbásica en colaboración 31 con universidades u Organismos Públicos de Investigación.El tercer tipo de proyectos, que tienen como objetivo la incorporación y adaptacióncreativa de nuevas tecnologías, son los Proyectos de Innovación Tecnológica y elcuarto tipo de proyectos, los de promoción tecnológica, están destinados a laprestación de ayudas financieras a las empresas españolas que, habiendodesarrollado una tecnología novedosa, desean comercializarla en el exterior.

Para posibilitar el análisis estadístico se han reclasificado los tipos de proyecto endos clases. La primera incluye aquellas empresas que han obtenido en algún momentoproyectos concertados. Un grupo que se justifica debido al carácter especial de losproyectos concertados (proyectos de cooperación con un carácter científico) y a sufinanciación por el CICYT. El segundo grupo son aquellas empresas que han obtenidosólo proyectos no concertados (proyectos tecnológicos), siendo proyectos de menorenvergadura tecnológica financiados con fondos propios del CDTI.

31 Los proyectos concertados pueden implicar el contratar un proyecto de l+D en el centro de investigación, actividadesinvestigadoras conjuntas o l+D en la propia empresa, con el OPI asumiendo la función de consultor o de proveedor de serviciosde l+D.

«El acceso a las ayudas de la administración pública: la presencia del CDTI en el País Vasco y Navarra»

Ekonomiaz N.º 44 300

REFERENCIAS BIBLIOGRÁFICAS

ACOSTA, J. (1996): Análisis económico de la políticatecnológica: una aproximación econométrica alos proyectos concertados del plan nacional del+D. tesis doctoral, Universidad de Laguna

ALONSO, J.A.; DONOSO, V.(1994): Competitividad dela empresa exportadora española. ICEX

ARCHIBUGI, D.; CESARATTO, S.; SIRILI, G.(1991):"Sources of innovative activities and industrialorganisation". Research Policy, vol. 20

BECHER, G. ET AL.(1989): FUE-personalkostenzuschüsse: strukturentwickelung,beschäftigungswirkungen und konsequenzen fürdie innovationspolitik. ISI-Fraunhofer/DIW

BECHER, G.; KUNTZE, U.; PFIRRMANN, G.; WALTER,H.; WEIBERT, W.(1990): Zwischenbalanz dereinzelbetrieblichen technologieförderung fürkleine und mittlere unternehmen inbaden-württemberg. Endbericht, teil1,ISI-Fraunhofer

BECHER, G.; WEIBERT, W.(1990): Zwischenbalanzder einzelbetrieblichen technologiefórderung fürkleine und mittlere unternehmen inbadenwürttemberg. Endbericht, teil2.ISI-Fraunhofer

BEISE, M.; LICHT, G.; SPIELKAMP, A.(1995):Technologie transfer an der kleine und mittlereunternehmen: analysen und perspektiven fürbaden-württemberg. Somos Verlagsgesells-chaft

BROWN, M.; RANDALL, C; STEVEN R. E.(1995):"Evaluating technology innovation programs: theuse of comparison groups to identify impacts."Research Policy, vol. 24

BUESA, M.(1994): "La política tecnológica enespaña: una evaluación en la perspectiva delsistema productivo." Información ComercialEspañola, Ns. 726

BUESA, M.; NAVARRO, M.; ZUBIAURRE, A.(1997): Lainnovación tecnológica en las empresas de lascomunidades autónomas del país vasco ynavarra, azkoaga. Cuadernos de cienciassociales y económicas Eusko Ikaskuntza

BUESA, M.; MOLERO, J., 1995: Innovación y DiseñoIndustrial, Evaluación de la Política de Promocióndel Diseño en España Documento de Trabajo,Instituto de Análisis Industrial y Financiero.

BUSOM, I.(1991): "Impacto de las ayudas públicas alas actividades de l+D de las empresas; unanálisis empírico." Revista de economía pública,11, 2es

BUSOM, 1.(1992): Innovación e intervención pública:panorama y evidencia empírica, tesis doctoral

CAPRON, H.(1992): Economic and cuantitativemethods for the evaluation of the impact of R&Dprogrames, a state of art. unión europea (cié. ce,monitor\spear, nov. 1992): 2

DANKBAAR B. (Cftg), 1994; Research andTechnology Management in Enterprises, IssuesFor Comunity Policy; Conceptual Framework andTechnical Guidelines Sast-Project No. 8.Commission of the European Communities.

FELLER, I.(1991): "Do state programs on technologywork ?." Forum for applied research on and publicpolicy, fall 1991, (6): , nº 3

FELLER, I.; GLASMEIER, A.; MARK, M.(1996): "Issuesand perspectives on evaluating rmanufacturingmodernization programs." Research Policy, vol.25

FONTELA, E.; PULIDO, A.; SÁNCHEZ, M.P. ; VICENS,J.(1992): Evaluación de la actuación del CDTI enapoyo a la l+D. CDTI

HEIJS, J.(1998): Public finance of R&D activities ofenterprises: role and impact of the spanish lowinterest credits for individual enterprises.Ponencia en: the second international conferenceon technology policy and innovation. Lisboa 3 -5august 1998.

HEIJS, J. (1998): The diffusion of the low interestcredits for R&D projects offered by the Spanishgovernment within the Spanish productionstructure. Documento de Trabajo, Instituto deAnálisis Industrial y Financiero, (disponible eninternet: www.ucm.es/bucm/cee/iaif)

HEIJS, J. (2000), Financiación pública de lasactividades innovadoras empresariales,evaluación de los créditos blandos paraproyectos de l+D. Tesis doctoral, UniversidadComplutense de Madrid.

HILL, CH; ROESSNER, J.D.(1980): Governmentpolicy, technological innovation, and alternativeenergy.

IESE (1995): Evaluación de la acción de losproyectos concertados del plan nacional de l+D

Joost Heijs

Ekonomiaz N.º 44 301

INE (1997A): Estadística sobre las actividades eninvestigación científica y desarrollo tecnológico(l+D): 1995.

INE (1997B): Encuesta sobre innovación tecnológicaen las empresas 1994.

JOHNSON, E.C.(1982): Assesment of theindustry/university cooperative research program.report nº 1, National Science Foundation

KULICKE, M; BROSS, U.; GUNDRUM, U.(1997):Innovationsdarlehen ais instrument zur förderungkleiner und mittlerer unternehmen. ISI-Fraunhofer

MCNUTT, B.; RUCKER, E.(1981): Impact of fueleconomy information on new car and light truckbuyers.

MEYER-KRAHMER, F.(1989): Der einfluss staatlichertecnologiepolitiek auf industrielle innovationen.Nomos.

MEYER-KRAHMER, F.(1991): Perspektieven staatlichertechnologiepolitiek. ISI Fraunhofer 1/1991

MOLERO, J.; BUESA, M. (DIR.): .(1995a): Análisis yevaluación de la actuación del CDTI: políticatecnológica e innovación en la empresa española,una evaluación de la actuación del CDTI. Institutode Análisis Industrial y Financiero

MOLERO, J.; BUESA, M. (DIR.):,(1995b): Análisis yevaluación de la actuación del CDTI: resultadospreliminares de la explotación de la base de datosdel CDTI. Instituto de Análisis Industrial yFinanciero

PAVITT, K.(1984): "Sectoral patterns of technicalchange: towards a taxonomy and a theory."Research Policy, vol. 13

PYKE, F.; BECATTINI G.; SENGENBERGER, W. (eds),Industrial Districts and Inter-Firm Cooperation inItaly. Geneva: ILO International Institute for LabourStudies, 1992

REGER, G.; KUHLMANN, S.(1995): Europeantechnology policy in Germany: the impact ofeuropean community policies upon science andtechnology in Germany.

ROESSNER, J.D.(1989): "Evaluating governmentinnovation programs: lessons from the usa."Research Policy

ROESSNER, J.D. (ED): .(1988): Governmentinnovation policy. Macmillan

SCOTT, J.(1984): "Firms versus industry variability inR&D intensity". en: griliches (ed.): , 1984

SIEGERT, G; MEYER-KRAHMER, F.; WALTER, G. (1985):Wirkungsanalyse der fachprogrammbezogenenprojektfórderung bei kleinen und mittlerenunternehmen. ISI-Fraunhofer.