efectos de la reforma tributaria (ley 1819 …acrip.co/acrip.org/images/memorias/0228 reforma...se...

TRANSCRIPT

EFECTOS DE LA REFORMA TRIBUTARIA (LEY 1819 DE 2016) EN LAS

PERSONAS NATURALES Y LA NÓMINA

Sergio Iván Pérez Peñuela ©

Todos los derechos reservados

INTRODUCCIÓN

Pérez & Gómez Abogados Sergio Iván Pérez Peñuela

EliminadalaClásificacióndelasPersonasNaturales

• Empleados

• Trabajadoresporcuentapropia

• Otros

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 3

CambiosenlosSistemasparaEstablecerlaBaseGravable

• DerogadoelIMAN.

• DerogadoelIMAS.

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 4

IMPUESTOSOBRELARENTA

Pérez & Gómez Abogados Sergio Iván Pérez Peñuela

DeterminaciónCédular

• Cédulas:

a)RentasdeTrabajo.

b)Pensiones.

c)RentasdeCapital.

d)Rentasnolaborales.

e)DividendosyparEcipaciones.

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 6

DeterminaciónCedular

• Depuraciónindependienteporcadacédula.• Noexisteelreconocimientosimultáneodebenefic ios ( INCR, rentas exentas ,deducciones,costos).

• Pérd idas fisca les suscepEb les decompensación(NOVEDAD).

7

TarifaparaRentasLaboralesydePensiones

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 8

TarifaparaRentasNoLaboralesydeCapital

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 9

TarifaparaDividendosyParIcipaciones

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 10

RentasExentasyDeducciones

• Una renta exenta o deducción sólo podráuElizarseenunacédula.

• Sienunacédulanoexisten ingresosnosepueden re s ta r r en ta s e xen ta s odeducciones.

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 11

¿CuálessonlasRentasExentas?

• Rentaexentalaboral(25%-240UVT)

• Aportesvoluntariosafondosdepensiones

• Ahorroparafomentodelaconstrucción(AFC)

• ¿Otros?

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 12

¿CuálessonlasDeducciones?

• Medicinaprepagadaosegurosdesalud

• Dependientes

• Interesesporcréditosparavivienda

• ¿Otros?

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 13

LimitaciónalasRentasExentasyalasDeducciones

¿QUÉSONRENTASLABORALES:• Salarios.• Comisiones.• Prestacionessociales.• ViáEcos.• Gastosderepresentación.• Honorarios.• Compensacionesporserviciospersonales.

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 14

LimitaciónalasRentasExentasyalasDeducciones

ENRENTASLABORALES:• Máximobeneficioporrentasexentasydeducciones:40%

del resultado de restar del total de los ingresos, losingresosnoconsEtuEvosderenta.

• Beneficios limitados a 5040 UVT. ($160.569.000 Valor2017).

• Efectosconlarentaexentalaboral(Art.206numeral10).

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 15

LimitaciónalasRentasExentasyalasDeducciones

¿QUÉSONRENTASNOLABORALES?• Todaslasquenoclasifiquenenningunadelasotras.

• HonorariosdePNqueprestenserviciosyquecontratenovinculen por al menos noventa (90) días conEnuos odisconEnuos, dos (2) o más trabajadores o contraEstasasociadosalaacEvidad.

• En este evento ningún ingreso por honorario podrá serincluidoenlacéduladerentasdetrabajo.

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 16

LimitaciónalasRentasExentasyalasDeducciones

ENRENTASNOLABORALES:

• Lasrentasexentasylasdeduccionesnopuedenexcederdel10%delosingresostotalesmenoslosingresosnoconsEtuEvos,sinexcederde1000UVT($31.859.000Valor2017).

• Seaceptancostosygastosparaladepuración.

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 17

Pensiones

• Laexencióndelareculo206(5)noseafectóporlaReformaTributaria2016.

• LatributaciónsóloaplicaaparErdelpagomensualqueexcedade1000UVT($31.859.000)

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 18

LimitaciónalasRentasExentasyalasDeducciones

¿CUÁLESSONLASRENTASDECAPITAL?ü Intereses.

ü Rendimientosfinancieros.

ü Arrendamientos.

ü Regalías.

ü Explotacióndelapropiedadintelectual.Sergio Iván Pérez Peñuela!

Sergio Pérez Abogados S.A.S 19

LimitaciónalasRentasExentasyalasDeducciones

ENRENTASDECAPITAL:

• Lasrentasexentasylasdeduccionesnopuedenexcederdel10%delosingresostotalesmenoslosingresosnoconsEtuEvos,sinexcederde1000UVT($31.859.000Valor2017).

• Seaceptancostosygastosparaladepuración.

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 20

DividendosyParIcipaciones

• NuevorégimensóloparauElidades2017ysiguientes.

• Afectaa: PersonasNaturalesResidentesy

SucesionesIlíquidasResidentes.

• Nosecausarespectodedividendosdistribuidosafavordesociedadescolombianas.

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 21

DividendosyParIcipacionesCálculo

1) Dividendos y parEcipaciones distribuidosdeconformidadconelareculo49ET(INoCRNiGOc*).

2) DividendosyparEcipacionesgravados.

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 22

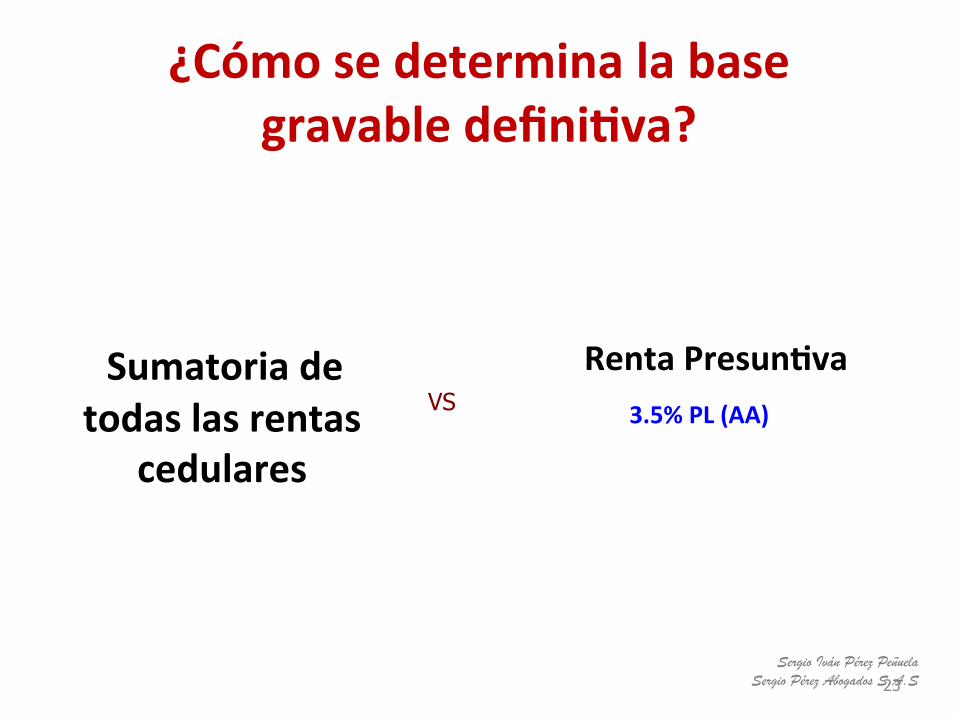

¿CómosedeterminalabasegravabledefiniIva?

Sumatoriadetodaslasrentas

cedulares

RentaPresunIva

3.5%PL(AA)

23 Sergio Iván Pérez Peñuela!

Sergio Pérez Abogados S.A.S

VS

TarifaparaPersonasNaturalesNoResidentes

• 35%

• Ingresosdefuentenacional.

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 24

TRIBUTACIÓNDELANÓMINA

Sergio Iván Pérez Peñuela

RetenciónenlaFuenteporIngresosLaborales

• Derogadalaretenciónenlafuentemínima.

• Tarifa del areculo 383 ET aplicable a quienes recibenhonorarios y otras compensaciones por serviciospersonales siempre que aleguen no haber contrato ovinculadodosomástrabajadoresasociadosalaacEvidad.

• La rentaexentadel areculo206numeral 10º se aplica alos contribuyentes de las rentas no laborales que nohayancontratadodos(2)omástrabajadores.

• Régimen de transición hastamarzo 1º de 2017 (Enero yFebrero aplicación del sistema de retención aplicable en2016).

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 26

PAGOS LABORALES

SALARIOS COMISIONES

HORAS EXTRAS PRIMAS LEGALES

VACACIONES BONIFICACIONES

INDEMNIZACIONES PRIMAS EXTRALEGALES

AUXILIOS

Sergio Iván Pérez Peñuela Pérez & Gómez Abogados S.A.S.

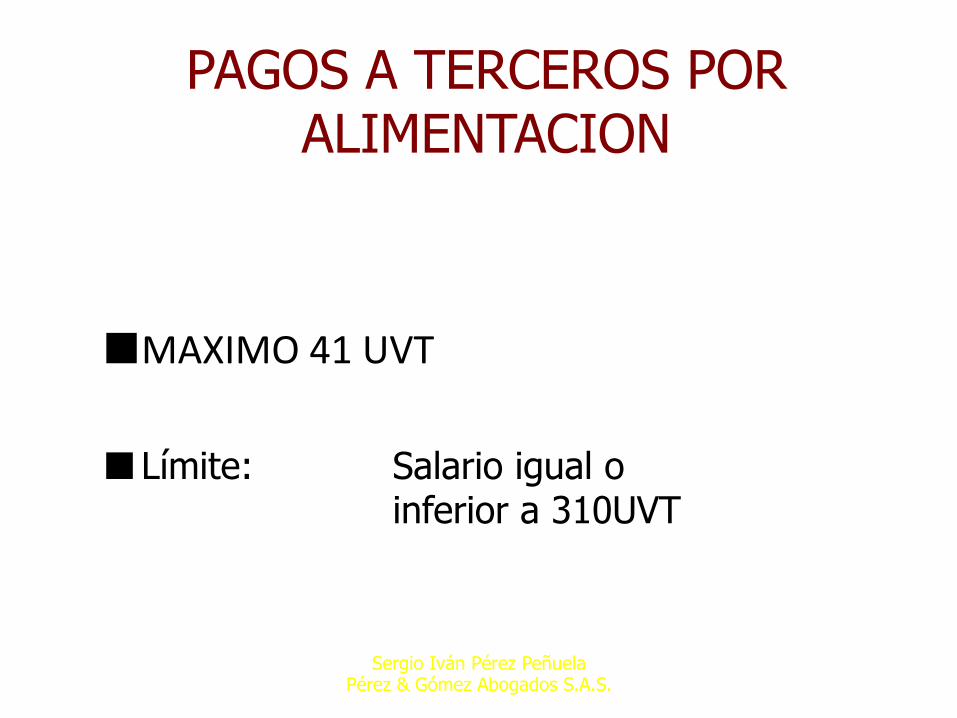

PAGOS A TERCEROS POR ALIMENTACION

■ MAXIMO41UVT

■ Límite: Salario igual o inferior a 310UVT

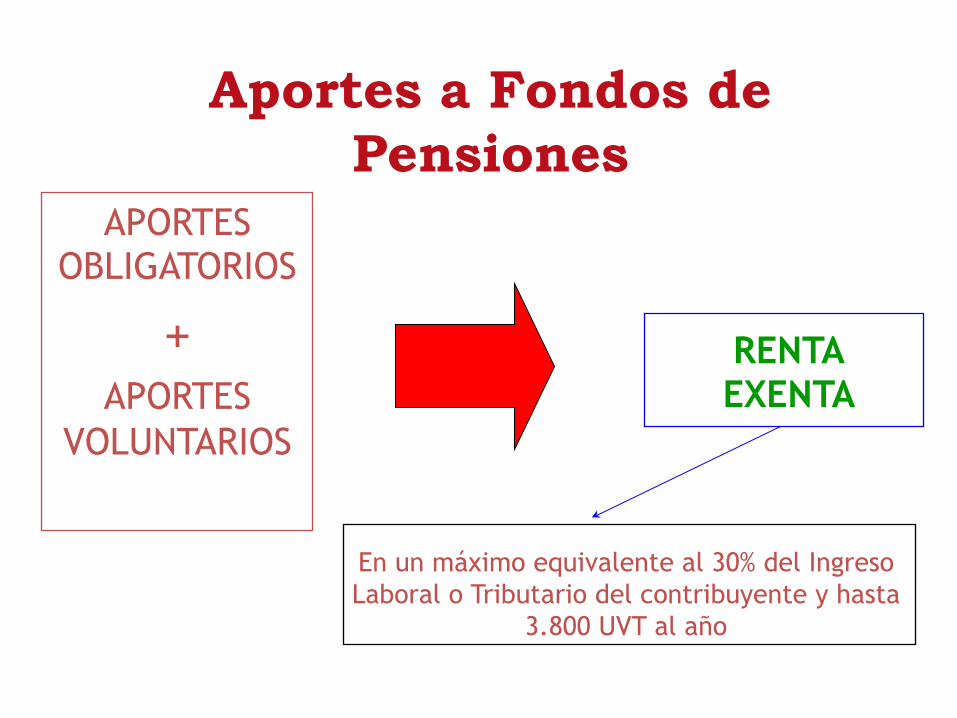

Aportes a Fondos de Pensiones

APORTES OBLIGATORIOS

+ APORTES

VOLUNTARIOS

RENTA EXENTA

En un máximo equivalente al 30% del Ingreso Laboral o Tributario del contribuyente y hasta

3.800 UVT al año

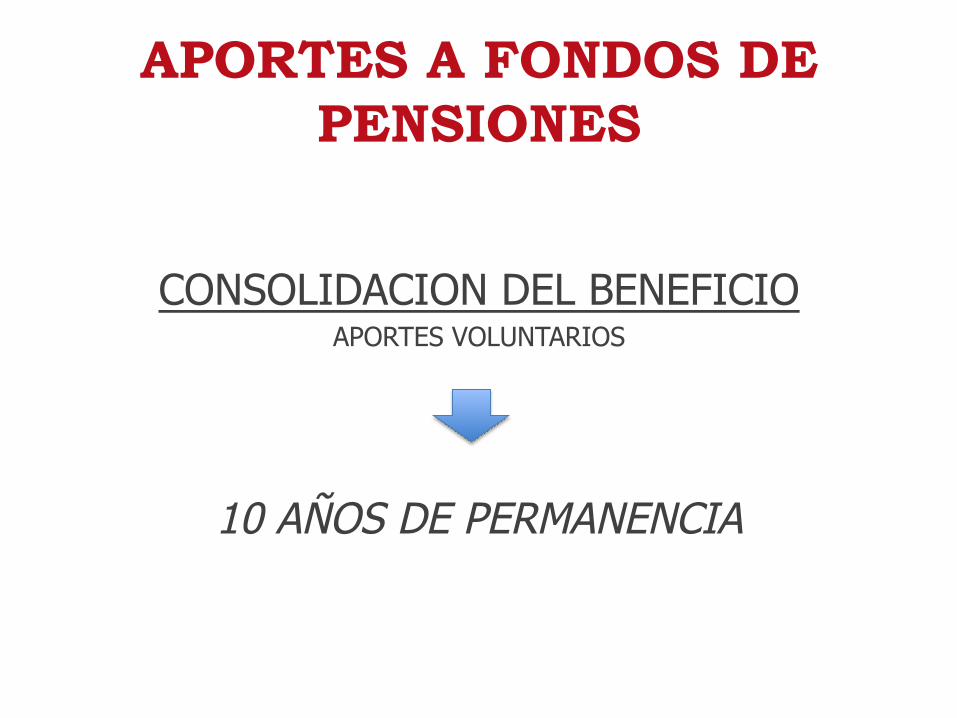

APORTES A FONDOS DE PENSIONES

CONSOLIDACION DEL BENEFICIO APORTES VOLUNTARIOS

10 AÑOS DE PERMANENCIA

RETIROS SIN CONSECUENCIAS

Cumplimiento de requisitos para pensión de vejez

Muerte o Incapacidad que de derecho a

pensión

Aportes a Fondos de Pensiones

Vivienda

AHORROS CUENTAS DE AHORRO PARA FOMENTO DE LA CONSTRUCCIÓN (AFC)

■ REDUCEN LA RETENCION EN LA FUENTE

■ SON RENTA EXENTA.

AHORROS CUENTAS AFC REQUISITOS:

• MONTO MAX. DE AHORRO: 30%

• PERMANENCIA: 10 Años

AHORROS CUENTAS AFC RETIROS:

• RETIROS ANTES DE 10 AÑOS: - Pérdida del beneficio. - Retención en la fuente contingente.

AHORROS CUENTAS AFC

RETIROS SIN CONSECUENCIAS:

VIVIENDA

RENTA EXENTA LABORAL

• Concepto:

• Condiciones Generales:

– Porcentaje de exención: 25% - Límite Mensual: 240 UVT

Parte del ingreso laboral con tratamiento preferencial

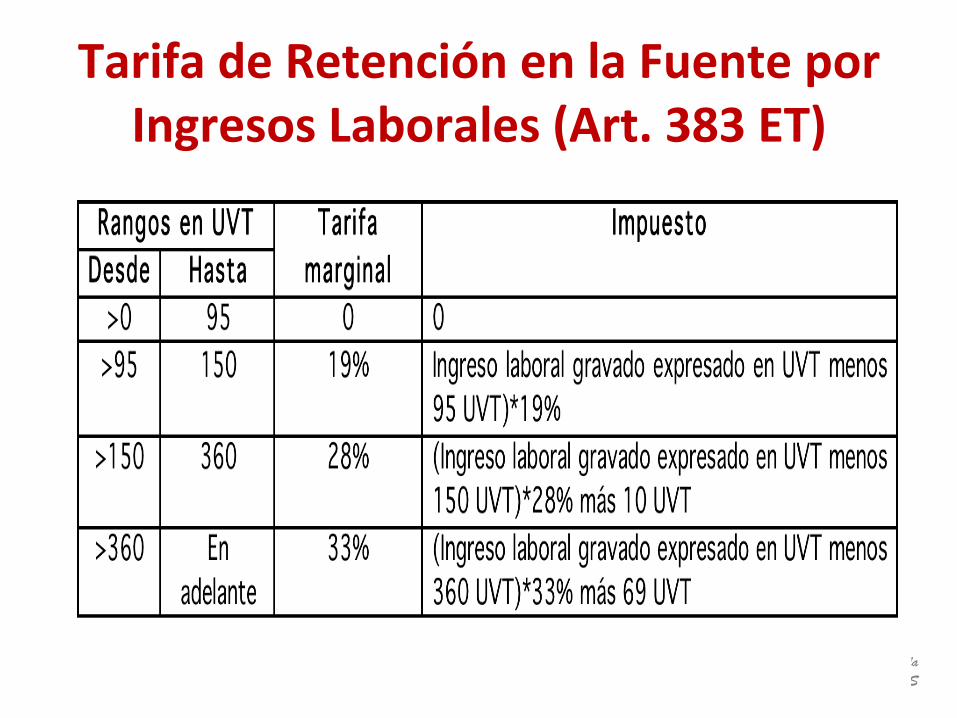

TarifadeRetenciónenlaFuenteporIngresosLaborales(Art.383ET)

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 37

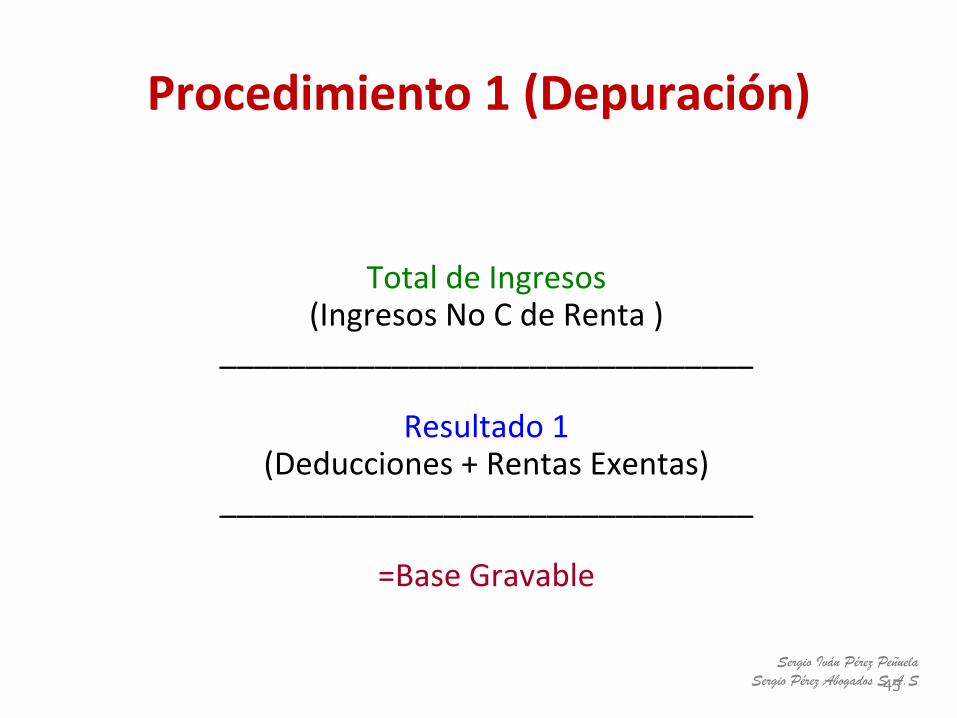

Procedimiento1(Depuración)

TotaldeIngresos

(IngresosNoCdeRenta)_______________________________

Resultado1

(Deducciones+RentasExentas)_______________________________

=BaseGravable

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 38

Sergio Iván Pérez Peñuela

Procedimiento 2 - Etapas -

§ Pagos gravables (total menos exentos, deducciones y rentas exentas) de los 12 meses anteriores

§ Resultado se divide entre 13 para obtener el IMP § El resultado obtenido se convierte a UVT.

Sergio Iván Pérez Peñuela Sergio Pérez Abogados S.A.S.

Procedimiento 2 - Etapas -

§ El valor en UVT se lleva a la tabla para determinar el impuesto aplicable.

§ El impuesto así determinado se divide entre la base gravable en UVT para establecer el porcentaje fijo de retención.

§ El porcentaje fijo de retención se deberá aplicar durante todo el semestre siguiente.

PORCENTAJE FIJO DE RETENCION =

Valor del impuesto en UVT

Ingreso Mensual Promedio en

UVT

X 100

Igual que en el Procedimiento 1

Procedimiento 2 – Cálculo del Porcentaje Fijo de RF

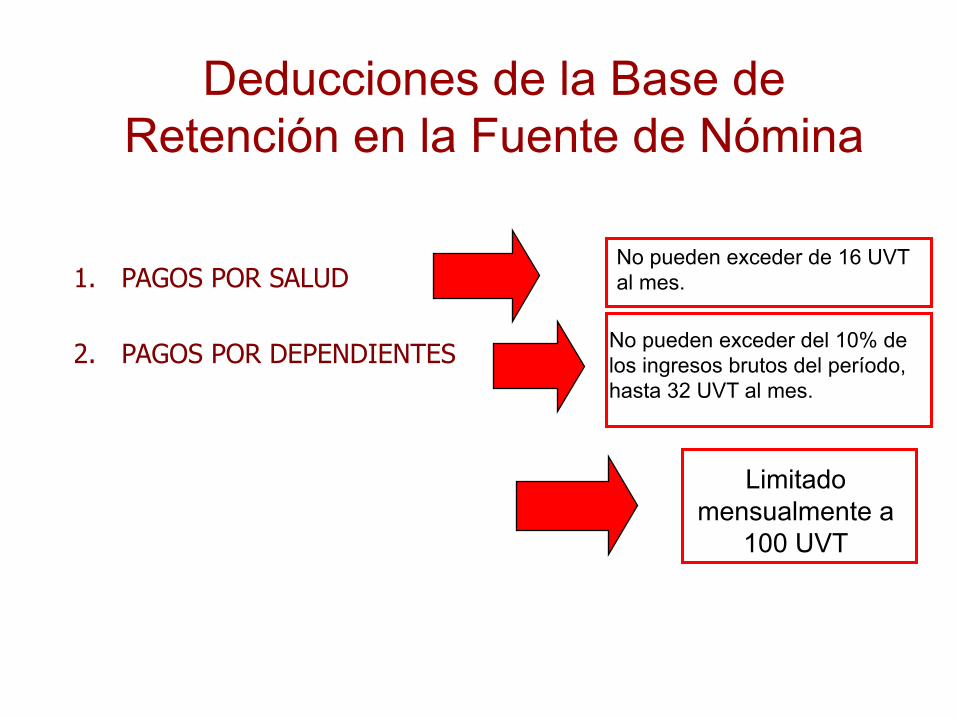

Deducciones de la Base de Retención en la Fuente de Nómina

1. PAGOS POR SALUD

2. PAGOS POR DEPENDIENTES

No pueden exceder del 10% de los ingresos brutos del período, hasta 32 UVT al mes.

Limitado mensualmente a

100 UVT

No pueden exceder de 16 UVT al mes.

DEPENDIENTES:

� 1.Loshijosdelcontribuyente-hastade18años.� 2.Loshijosdelcontribuyenteentre18y23años,cuandoestudieneninsEtucionesavaladasporelICFESoautoridadoficial.

� 3.Loshijosdelcontribuyentemayoresde23añosdependientesporfactoresosicosopsicológicoscerEficadosporMedicinaLegal.

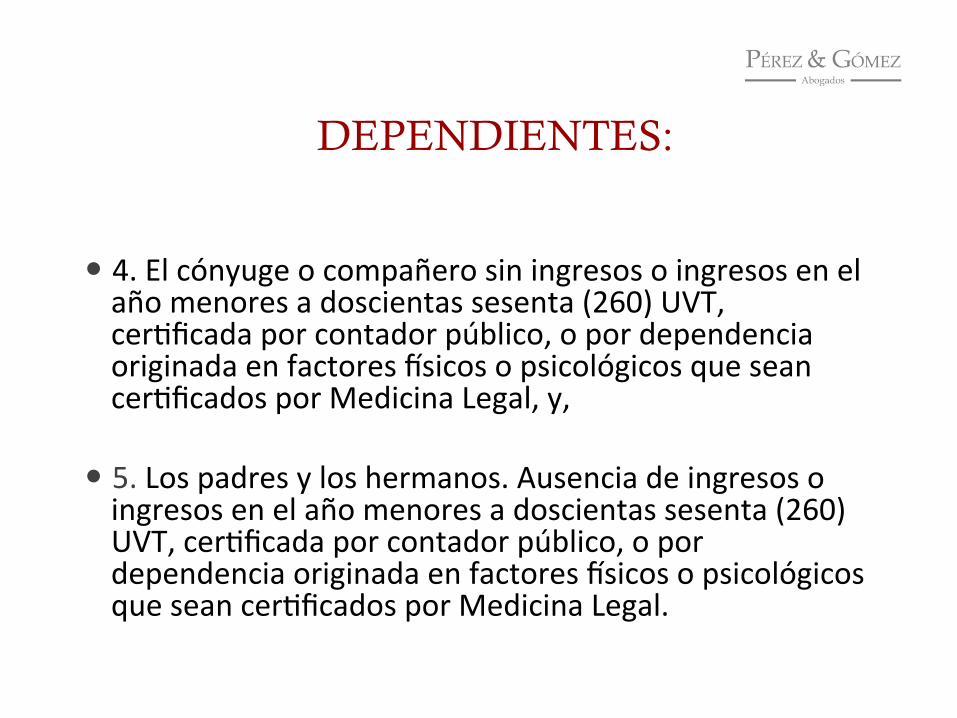

DEPENDIENTES:

� 4.Elcónyugeocompañerosiningresosoingresosenelañomenoresadoscientassesenta(260)UVT,cerEficadaporcontadorpúblico,opordependenciaoriginadaenfactoresosicosopsicológicosqueseancerEficadosporMedicinaLegal,y,

� 5.Lospadresyloshermanos.Ausenciadeingresosoingresosenelañomenoresadoscientassesenta(260)UVT,cerEficadaporcontadorpúblico,opordependenciaoriginadaenfactoresosicosopsicológicosqueseancerEficadosporMedicinaLegal.

Procedimiento1(Depuración)

TotaldeIngresos

(IngresosNoCdeRenta)_______________________________

Resultado1

(Deducciones+RentasExentas)_______________________________

=BaseGravable

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 45

Procedimiento2(Depuración)

TotaldeIngresos

(IngresosNoCdeRenta)_______________________________

Resultado1

(Deducciones+RentasExentas)_______________________________

=BaseGravable

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 46

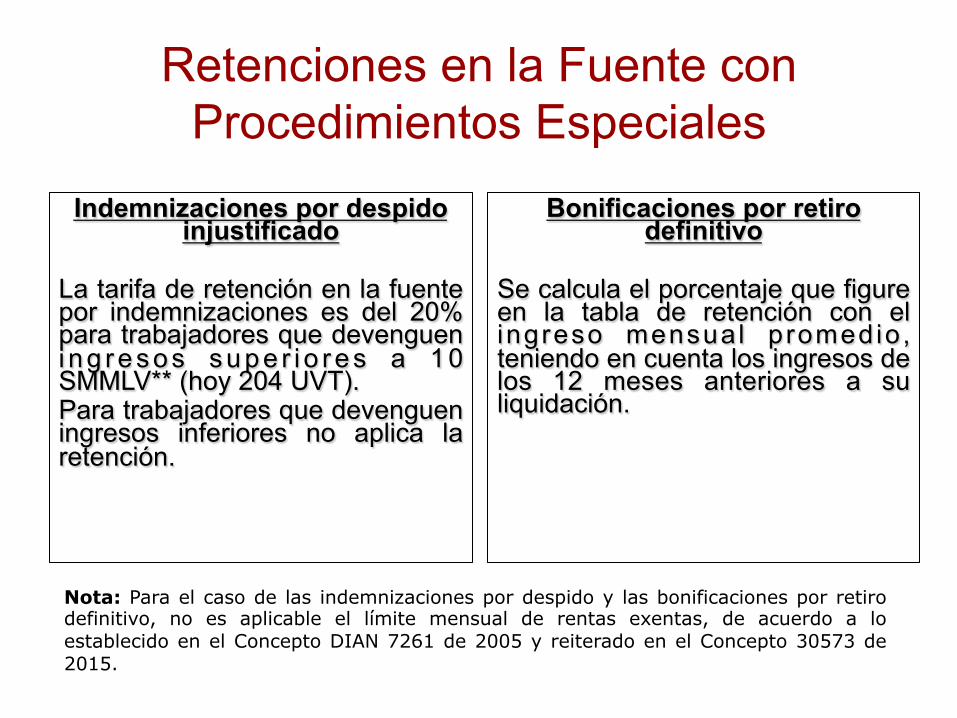

Retenciones en la Fuente con Procedimientos Especiales

Indemnizaciones por despido injustificado

La tarifa de retención en la fuente por indemnizaciones es del 20% para trabajadores que devenguen i ng resos supe r i o res a 10 SMMLV** (hoy 204 UVT). Para trabajadores que devenguen ingresos inferiores no aplica la retención.

Bonificaciones por retiro definitivo

Se calcula el porcentaje que figure en la tabla de retención con el ingreso mensual promedio, teniendo en cuenta los ingresos de los 12 meses anteriores a su liquidación.

Nota: Para el caso de las indemnizaciones por despido y las bonificaciones por retiro definitivo, no es aplicable el límite mensual de rentas exentas, de acuerdo a lo establecido en el Concepto DIAN 7261 de 2005 y reiterado en el Concepto 30573 de 2015.

ObligadosaDeclarar-ImpuestoSobrelaRenta-

• PesealoplanteadoenelPRTnosemodificaronlostopesdeIByPBparaestarobligadoadeclarar.

• CambiosenConsumos,ComprasyConsumosyConsignaciones(Ahora:1400UVT($44.602.000).

Sergio Iván Pérez Peñuela!Sergio Pérez Abogados S.A.S 48