efecto transmisiÓn de la tasa de cambio al precio de … · importaciones colombianas t ......

TRANSCRIPT

96 Eleeto transmlsloacuten de la tasa de cambiobullbullbull

EFECTO TRANSMISIOacuteN DE LA TASA DE CAMBIO AL PRECIO DE LAS

IMPORTACIONES COLOMBIANAS t 990-2003

Dora Elena Jimeacutenez Giraldomiddot

Resumen En este artiacuteculo se presenta una breve revisioacuten bibliograacutefica de los modelos teoacutericos que explican el efecto transmisioacuten de la tasa de cambio a los precios Adicionalmente utilizando el procedimiento economeacutetrico de Johansen y Juselius se estima ~ste efeco al precio de las importaciones de bienes de capital mtermedlos y de consumo en el periodo 1990-2003 Para la modelacioacuten de los precios se adoptoacute una estructura de mercashydo de competencia imperfecta partiendo de las propuestas de Krugman (l989) Dornbusch (l987) Y Naug y Nymoen (l996)

~alabras clave Efecto transmisioacuten tipo de cambio importashyCiones balanza comercial precios Clasificacioacuten JEL F41

Abstract This article presents a brief bibliographic revision of the theoretic mo~~ls that explains the exchange rate pass-through Addltlonally usmg the econometric processing from Johansen

bull Econonista Univ~rsi~ad de Antioquia y Magiacutester Ciencias Econoacutemicas Escuela de economla de la Umversldad Nacional de Colombia Sede Medelliacuten Este artiacuteculo es derivado del trabajo de Grado que se realizoacute para optar al tiacutetulo de Magiacutester en Ciencias Econoacutemicas 2005

ENSAYOS DE ECONOMfA

97Eleeto transmlsloacuten de la tasa de camblo_

and Juselius it s possible to estimates the exchange rate passshythrough to the price to the capital intermediates and consumer goods importations befween 1990-2003 periodo For modeling the prices it adopted a structure of imperfect competition trade starting from Krugman (l989) Dornbusch (l987) and Naug and Nymoen (l996)

Key words Pass-through effeds exchange rate imports prices trade balance JEL Classification F41

1 Introduccioacuten

Para una economiacutea como la colombiana es importante conoshycer los determinantes del precio de sus bienes y servicios imshyportados ya que Colombia al ser un paiacutes pequentildeo no puede influir sobre el precio de eacutestos ademaacutes los cambios en los precios de las importaciones tienen importantes implicaciones macroeconoacutemicas En primer lugar los precios de las importashyciones tienen un efecto directo sobre los precios domeacutesticos debido a que un aumento (disminucioacuten) del precio de las imshyportaciones genera un incremento (caiacuteda) de los costos de proshyduccioacuten domeacutesticos pues un porcentaje significativo de nuesshytras importaciones corresponde a bienes intermedios materias primas y bienes de capital en segundo lugar por el efedo que tiene el precio de las importaciones sobre los teacuterminos de intershycambio y en consecuencia en la cuenta comercial pues un aumento del precio de eacutestas puede generar un deterioro en los teacuterminos de intercambio contribuyendo de esta manera a un deacuteficit en la balanza comercial

Una relacioacuten que es necesario establecer es la que se presenta entre la tasa de cambio nominal y el precio de las importacioshynes El grado en el que las variaciones en la tasa de cambio se reflejan en el precio de las importaciones es conocido en la literatura econoacutemica como efecto transmisioacuten (pass-through effects) Se presenta un efecto transmisioacuten completo cuando un uno por ciento de depreciacioacuten (apreciacioacuten) de la moneda domeacutestica genera un incremento (disminucioacuten) en los precios de las importaciones igual a un uno por ciento y un efecto transmisioacuten incompleto se presenta cuando las variaciones en

ENSAYOS DE ECONOMfA - OCTUBRE DE 2005

96 Electo transmlsloacuten de la tasa de camblo_

EFECTO TRANSMISIOacuteN DE LA TASA DE CAMBIO AL PRECIO DE LAS

IMPORTACIONES COLOMBIANAS 1990-2003

Dora Elena Jimeacutenez Giraldomiddot

Resumen En este artiacuteculo se presenta una breve revisioacuten bibliograacutefica de los modelos teoacutericos que explican el efecto transmisioacuten de la tasa de cambio a los precios Adicionalmente utilizando el procedimiento economeacutetrico de Johansen y Juselius se estima ~ste efecto al precio de las importaciones de bienes de capital Intermedios y de consumo en el periodo 1990-2003 Para la modelacioacuten de los precios se adoptoacute una estructura de mercashydo de competencia imperfecta partiendo de las propuestas de Krugman (1989) Dornbusch (1987) y Naug y Nymoen (1996)

Palabras clave Efecto transmisioacuten tipo de cambio importashyciones balanza comercial precios Clasificacioacuten JEL F41

Abstract This article presents a brief bibliographic revision of the theoretic models that explains the exchange rote pass-through Additionally using the econometric processing from Johansen

bull Economista Universidad de Antioquia y Magiacutester Ciencias Econoacutemicas Escuela de economiacutea de la Universidad Nacional de Colombia Sede Medellfn Este artiacuteculo es derivado del trabajo de Grado que se realizoacute para optar al tiacutetulo de Magiacutester en Ciencias Econoacutemicas 2005

ENSAYOS DE ECONOMfA

97Electo transmisioacuten de la UacuteU1II de camblo_

and Juselius its possible to estimates the exchange rote passshythrough to the price to the capital intermediates and consumer goods importations befween 1990-2003 periodo For modeling the prices it adopted a structure of imperfect competition trade starting from Krugman (1989) Dornbusch (1987) and Naug and Nymoen (1996)

Key words Pass-through effeds exchange rote imports prices trade balance JEL Classification F41

1 Introduccioacuten

Para una economiacutea como la colombiana es importante conoshycer los determinantes del precio de sus bienes y servicios imshyportados ya que Colombia al ser un paiacutes pequentildeo no puede influir sobre el precio de eacutestos ademaacutes los cambios en los precios de las importaciones tienen importantes implicaciones macroeconoacutemicas En primer lugar los precios de las importashycio~es tienen un efecto directo sobre los precios domeacutesticos debido a que un aumento (disminucioacuten) del precio de las imshyportaciones genera un incremento (caiacuteda) de los costos de proshyduccioacuten domeacutesticos pues un porcentaje significativo de nuesshytras importaciones corresponde a bienes intermedios materias primas y bienes de capital en segundo lugar por el efedo que tiene el precio de las importaciones sobre los teacuterminos de intershycambio y en consecuencia en la cuenta comercial pues un aumento del precio de eacutestas puede generar un deterioro en los teacuterminos de intercambio contribuyendo de esta manera a un deacuteficit en la balanza comercial

Una relacioacuten que es necesario establecer es la que se presenta entre la tasa de cambio nominal y el precio de las importacioshynes El grado en el que las variaciones en la tasa de cambio se reflejan en el precio de las importaciones es conocido en la literatura econoacutemica como efecto transmisioacuten (pass-through effects) Se presenta un efecto transmisioacuten completo cuando un uno por ciento de depreciacioacuten (apreciacioacuten) de la moneda domeacutestica genera un incremento (disminucioacuten) en los precios de las importaciones igual a un uno por ciento y un efecto transmisioacuten incompleto se presenta cuando las variaciones en

ENSAYOS DE ECONOMfA - OCTUBRE DE 2005

1

98 Electo transndsl6n de la tasa de cambIobullbullbull

la tasa de cambio no se reflejan en la misma proporcioacuten en dichos precios Rincoacuten (1998) encontroacute que en Colombia para el periodo 1980-1998 se presenta un efecto transmisioacuten de la tasa de cambio al precio de las importaciones de 084 es decir un efecto de transmisioacuten incompleto La presencia de un efecto transmisioacuten incompleto tiene importantes implicaciones de poliacutetica econoacutemica por un lado una transmisioacuten incompleshyta hace menos efectiva la poliacutetica cambiaria como instrumento para lograr ajustes en el sector externo y por otro lado se puede esperar que la depreciacioacuten de la tasa de cambio puede tener un efecto moderado sobre la inflacioacuten

Por lo anterior el objetivo de este artiacuteculo es identificar los determinantes del precio de las importaciones colombianas a nivel agregado bienes de capital bienes intermedios y mateshyrias primas y de consumo final para el periodo 1990-2003 y estimar el efecto transmisioacuten de la tasa de cambio sobre las importaciones en el periodo analizado

El trabajo se divide en cinco secciones Despueacutes de la primera seccioacuten correspondiente a la introduccioacuten del trabajo se preshysenta en la segunda seccioacuten algunos desarrollos teoacutericos que se han realizado sobre el tema La tercera seccioacuten se ocupa de la evidencia empiacuterica para Colombia y a nivel internacional La cuarta explica la metodologiacutea economeacutetrica la cual se basa en la teacutecnica propuesta por Johansen y Juselius y se analizan los resultados arrojados por el modelo Finalmente en la quinta seccioacuten se presenta las conclusiones que se derivan del trabashyjo

2 Marco teoacuterico

21 Ley del precio uacutenico y el efecto transmisioacuten de la tasa de cambio en modelos estaacuteticos

E~ mercados perfectamente integrados se espera que los preshyCiOS de los bienes y servicios con las mismas caracteriacutesticas sean los mismos en cualqu~er parte del mundo es decir que se cumpla la Ley del Precio Unico La versioacuten absoluta de esta leyes la siguiente

ENSAYOS DE ECONOMrA

99Electo transmlsl6n de la tasa de cambIobullbullbull

piexcl = a E Piexcl (1 )

Donde Pi es el precio del bien i en moneda domeacutestica Piexcl es el precio del bien en moneda extranjera y E es la tasa de cambio nominal Si en un mercado se cumple la ley del precio uacutenico tambieacuten debe cumplirse la Paridad del Poder Adquisitivo (PPA) la cual afirma que los niveles de precios de todos los paiacuteses son iguales cuando se expresan en teacuterminos de la misma moneda La existencia de costos de transporte barreras comerciales y de bienes no transa bies hacen que la ley del precio uacutenico no se cumple en la praacutectica Sin embargo tal como lo plantean Goldberg y Knetter (1996 p 6) si los factores que generan las diferencias de precios entre el mercado interno y externo pershymanecen estables en el tiempo la ley del Precio Uacutenico se pueshyde re-expresar de la siguiente manera

piexcl = a E Piexcl (2)

Donde a es una constante que capta los factores que inciden en los diferenciales de precio

Para determinar queacute implica el cumplimiento de la ley del preshycio uacutenico consideremos el siguiente modelo de regresioacuten logshylineal para el precio del bien en el periodo t

(3)

Donde p es el precio de un bien particular x es una medida del costo e es la tasa de cambio nominal entre dos paiacuteses z recoge las otras variables explicativas usadas en el modelo y Et es el teacutermino de error En las investigaciones sobre la relashycioacuten entre los precios y la tasa de cambio la eleccioacuten de p x y z variacutea de acuerdo con el tipo de estudio Para verificar la ley del precio uacutenico para un bien i la variable x corresponde al precio del bien en moneda extranjera (P) La versioacuten absoluta de la ley del precio uacutenico predice el comportamiento de tres paraacutemetros en (3) si los precios son medidos en diferentes monedas el cumplimiento de la ley del precio uacutenico implica que 0= O (S =1 Y Y =1 donde e es la tasa de cambio entre los dos paiacuteses donde los precios son medidos

ENSAYOS DE ECONOM lA - OCTU BRE DE 2005

98 Electo transmisioacuten de la tasa de cambiobullbullbull

la tasa de cambio no se reflejan en la misma proporcioacuten en dichos precios Rincoacuten (l998) encontroacute que en Colombia para el periodo 1980-1998 se presenta un efecto transmisioacuten de la tasa de cambio al precio de las importaciones de 084 es decir un efecto de transmisioacuten incompleto la presencia de un efecto transmisioacuten incompleto tiene importantes implicaciones de poliacutetica econoacutemica por un lado una transmisioacuten incompleshyta hace menos efectiva la poliacutetica cambiariacutea como instrumento para lograr ajustes en el sector externo y por otro lado se puede esperar que la depreciacioacuten de la tasa de cambio puede tener un efecto moderado sobre la inflacioacuten

Por lo anterior el objetivo de este artiacuteculo es identificar los determinantes del precio de las importaciones colombianas a nivel agregado bienes de capital bienes intermedios y mateshyrias primas y de consumo final para el periodo 1990-2003 y estimar el efecto transmisioacuten de la tasa de cambio sobre las importaciones en el periodo analizado

El trabajo se divide en cinco secciones Despueacutes de la primera seccioacuten correspondiente a la introduccioacuten del trabajo se preshysenta en la segunda seccioacuten algunos desarrollos teoacutericos que se han realizado sobre el tema la tercera seccioacuten se ocupa de la evidencia empiacuterica para Colombia y a nivel internacional la cuarta explica la metodologiacutea economeacutetrica la cual se basa en la teacutecnica propuesta por Johansen y Juselius y se analizan los resultados arrojados por el modelo Finalmente en la quinta seccioacuten se presenta las conclusiones que se derivan del trabashyio

2 Marco te6rico

21 Ley del precio uacutenico y el efecto transmisi6n de la tasa de cambio en modelos estaacuteticos

En mercados perfectamente integrados se espera que los preshycios de los bienes y servicios con las mismas caracteriacutesticas sean los mismos en cualqu~er parte del mundo es decir que se cumpla la ley del Precio Unico la versioacuten absoluta de esta leyes la siguiente

ENSAYOS DE ECONOMfA

99Electo transmisIoacuten de la tasa de cambio

Pi = a E Piexcl (l)

Donde Pi es el precio del bien i en moneda domeacutestica Piexcl es el precio del bien en moneda extranjera y E es la tasa de cambio nominal Si en un mercado se cumple la ley del precio uacutenico tambieacuten debe cumplirse la Paridad del Poder Adquisitivo (PPA) la cual afirma que los niveles de precios de todos los paiacuteses son iguales cuando se expresan en teacuterminos de la misma moneda la existencia de costos de transporte barreras comerciales y de bienes no transa bies hacen que la ley del precio uacutenico no se cumple en la praacutectica Sin embargo tal como lo plantean Goldberg y Knefter (1996 p 6) si los factores que generan las diferencias de precios entre el mercado interno y externo pershymanecen estables en el tiempo la ley del Precio Uacutenico se pueshyde re-expresar de la siguiente manera

piexcl = a E Piexcl (2)

Donde a es una constante que capta los factores que inciden en los diferenciales de precio

Para determinar queacute implica el cumplimiento de la ley del preshycio uacutenico consideremos el siguiente modelo de regresioacuten logshylineal para el precio del bien i en el periodo t

(3)

Donde p es el precio de un bien particular x es una medida del costo e es la tasa de cambio nominal entre dos paiacuteses z recoge las otras variables explicativas usadas en el modelo y Et es el teacutermino de error En las investigaciones sobre la relashycioacuten entre los precios y la tasa de cambio la eleccioacuten de p x y z variacutea de acuerdo con el tipo de estudio Para verificar la ley del precio uacutenico para un bien i la variable x corresponde al precio del bien en moneda extraniera (P) la versioacuten absoluta de la ley del precio uacutenico predice el comportamiento de tres paraacutemetros en (3)iexcl si los precios son medidos en diferentes monedas el cumplimiento de la ley del precio uacutenico implica que 0= 0 6 = 1 Y V = 1 donde e es la tasa de cambio entre los dos paiacuteses donde los precios son medidos

ENSAYOS DE ECONOM(A - OCTUBRE DE 2005

I

tOO Efecto transmIsIoacuten de la tasa de cambIobullbullbull

Seguacuten Goldberg y Kneffer (1996 p7) los investigadores estaacuten interesados en probar la versioacuten relativa de la ley del precio uacutenico por tres razones fundamentalmente en primer lugar el arbitraje es bastante costoso los costos de transporte los aranshyceles y otras barreras comerciales hacen que la igualacioacuten del precio de los bienes sea improbable En segundo lugar el supuesto de que los bienes son ideacutenticos es bastante fuerte y por tanto este supuesto es violado en la mayoriacutea de los estushydios Finalmente la informacioacuten disponible de los precios en los diferentes paiacuteses son iacutendices de precios de un antildeo base y en consecuencia los niveles de p y p son arbitrarios

Por otro lado los estudios sobre la ley del precio uacutenico y la PPA no soacutelo estaacuten interesados en comprobar la validez de estas teoriacuteas sino que ademaacutes investigan los efectos de las variacioshynes de la tasa de cambio sobre la balanza de pagos y la inflashycioacuten domeacutestica Su principal motivacioacuten es determinar si la devaluacioacuten de la moneda de un paiacutes mejora la balanza de pagos 1 Desde la perspectiva del importador la preocupashycioacuten radica en siacute una devaluacioacuten es transmitida completashymente al precio de las importaciones en moneda local pues de ser asiacute un proceso de devaluacioacuten generariacutea un aumento en los costos de produccioacuten para los empresarios que requieren de bienes intermedios y de capital importados y un aumento en los gastos de consumo para quienes compran bienes de consumo importados

La definicioacuten del efedo transmisioacuten de la tasa de cambio (EnCL conocido en la literatura como pass-through eHeds es el porshycentaje de cambio del precio de las importaciones en moneda local como resultado de una variacioacuten de un uno por ciento en la tasa de cambio nominal entre paiacuteses exportadores e importadores Para determinar el EnC a partir de la ecuacioacuten (3) las variables empleadas seriacutean las siguientes p seriacutea el precio de las importaciones en moneda local x una medida del costo de los exportadores z una medida de las demanda por importaciones y e esta la tasa de cambio nominal El mc es completo si y = 1 y es incompleto si y lt 1

1 Para que esto suceda se debe cumplir la condicioacuten Marshall-Lemer la cual dice que una devaluacioacuten de la moneda mejora la balanza comercial de un paiacutes si la suma de la elasticidad de la demanda por exportaciones e importaciones es mayor que uno

ENSAYOSDEECONOM~

101Efecto transmisioacuten de la tasa de cambiobullbullbull

De lo anterior surge el intereacutes de conocer la relacioacuten entre lo ley del precio uacutenico y el EnC Menon (1995b p198) derivoacute esta relacioacuten a partir de las exportaciones e importaciones mundiales y la elasticidad en el mercado internacional En primer lugar partioacute de la demanda y oferta de un bien imporshytado

(4)Qo =D(P)

Os =S(P) = S (PIE) (5)

Donde Qo y Qs son la cantidad demandada y ofrecida de un bien importado respectivamente P y P son los precios doshymeacutestico y extranjero del bien y E es la tasa de cambio Si se cumple la Ley del Precio Uacutenico Pi = EP y en consecuencia P= PiE En segundo lugar diferenciando (4) y (5) y se obtiene

dQo=ao dP (6)

ap

dQs=as (LdP -LdE) (7) E2ap E

Imponiendo la condicioacuten que dQo y dQs son iguales en el equilibrio se obtiene

( a S ) ETTe =dP ~ __-__= (8)

dE P as - E aD ap aP

Donde euroo = (aDaP) (PD) y es = (aSap) (PS) = (aSap) (PI ES) son las elasticidades de la demanda y la oferta respectivashymente Una economiacutea pequentildea toma los precios de los mershycados internacionales y por tanto enfrenta una oferta perfecshytamente elaacutestica (es co)y por (8) se concluye que la Ley del Precio Uacutenico implica efecto transmisioacuten completo Por el contrario si la oferta de importaciones es perfectamente iexclnelaacutestica el efedo transmisioacuten de las tasa de cambio sobre el precio de las importaciones seraacute cero

ENSAvos DE ECONOMfA - OCTUBRE DE 2005

fOO Efecto transmIsIoacuten de la tasa de cambIobullbullbull

Seguacuten Goldberg y Knetter (1996 p7) los investigadores estaacuten interesados en probar la versioacuten relativa de la ley del precio uacutenico por tres razones fundamentalmente en primer lugar el arbitraje es bastante costoso los costos de transporte los aranshyceles y otras barreras comerciales hacen que la igualacioacuten del precio de los bienes sea improbable En segundo lugar el supuesto de que los bienes son ideacutenticos es bastante fuerte y por tanto este supuesto es violado en la mayoriacutea de los estushydios Finalmente la informacioacuten disponible de los precios en los diferentes paiacuteses son iacutendices de precios de un antildeo base y en consecuencia los niveles de p y p son arbitrarios

Por otro lado los estudios sobre la ley del precio uacutenico y la PPA no soacutelo estaacuten interesados en comprobar la validez de estas teoriacuteas sino que ademaacutes investigan los efectos de las variacioshynes de la tasa de cambio sobre la balanza de pagos y la inflashycioacuten domeacutestica Su principal motivacioacuten es determinar si la devaluacioacuten de la moneda de un paiacutes mejora la balanza de pagos l Desde la perspectiva del importador la preocupashycioacuten radica en siacute una devaluacioacuten es transmitida completashymente al precio de las importaciones en moneda local pues de ser asiacute un proceso de devaluacioacuten generariacutea un aumento en los costos de produccioacuten para los empresarios que requieren de bienes intermedios y de capital importados y un aumento en los gastos de consumo para quienes compran bienes de consumo importados

La definicioacuten del efecto transmisioacuten de la tasa de cambio (ETTC) conocido en la literatura como pass-through eHeds es el porshycentaje de cambio del precio de las importaciones en moneda local como resultado de una variacioacuten de un uno por ciento en la tasa de cambio nominal entre paiacuteses exportadores e importadores Para determinar el ETTe a partir de la ecuacioacuten (3) las variables empleadas seriacutean las siguientes p seriacutea el precio de las importaciones en moneda local x una medida del costo de los exportadores z una medida de las demanda por importaciones y e esta la tasa de cambio nominal El ETTe es completo si y = 1 y es incompleto si y lt 1

1 Para que esto suceda se debe cumplir la condicioacuten Marshall-Lemer la cual dice que una devaluacioacuten de la moneda mejora la balanza comercial de un paiacutes si la suma de la elasticidad de la demanda por exportaciones e importaciones es mayor que uno

fOf Efecto transmIsIoacuten de la tasa de cambIobullbullbull

De lo anterior surge el intereacutes de conocer la relacioacuten entre la ley del precio uacutenico y el ETTe Menon(1995b p198) ~erivoacute esta relacioacuten a partir de las exportaciones e Importaciones mundiales y la elasticidad en el mercado internac~on~1 En primer lugar partioacute de la demanda y oferta de un bien Imporshy

tado

(4)00 =D(P)

(5)as =S(P) =S (PIE)

Donde Qo y Qs son la cantidad demandada y ofrecida de un bien importado respectivamente P y P son los pr~clos ~oshymeacutestico y extranjero del bi~n y E es la tasa de cambio SI se cumple la Ley del Precio Unico Pi = EP y en consecue~cla P= PiE En segundo lugar diferenciando (4) y (5) y se obtiene

dOD = ao dP (6) ap

(7)

Imponiendo la condicioacuten que dQo y dQs son iguales en el equilibrio se obtiene

( a S ) ETTe =dP ~ =__oP--__ (8)

dE P oS - E oD OP oP

Donde co = (aDaP) (PD) y euroS = (aSap) (PS) = (aSap) (PI ES) son las elasticidades de la demanda y la of~rta respectivashymente Una economiacutea pequentildea toma los precIos de los mershycados internacionales y por tanto enfrenta una oferta perfecshytamente elaacutestica (es --tigt co)y por (8) se concluye que la Ley del Precio Uacutenico implica efecto transmisioacuten completo Por el contrario si la oferta de importaciones es perfectamente inelaacutestica el efedo transmisioacuten de las tasa de cambio sobre el precio de las importaciones seraacute cero

ENSAYOS DE ECONOMfA ENSAYOS DE ECONOMfA - OCTU BRE DE 2005

I

102 Efecto trlUlsmlsloacuteD de la tasa de cambIobullbullbull

22 Estructuras de mercado y efecto transmisioacuten de la tasa de cambio en modelos estaacuteticos

Menan (1996 p 435) plantea que la explicacioacuten moacutes comuacuten paro el efecto transmisioacuten incompleto son las estructuras de mercado de competencia imperfecta En competencia impershyfecta el precio es superior al costo marginal y por tanto las empresas pueden cargar un mark-up sobre el costo marginal y obtener unos beneficios superiores a cero aun en el largo plashyzo La forma como el mark-up responde a las variaciones de la tasa de cambio depende del grado de segmentacioacuten del mer~ado el grado de diferenciacioacuten del producto la forma funcional de la curva de demanda y la organizacioacuten del mershycado Por tanto a continuacioacuten se consideran el comportashymle~to de un monopolista discriminador monopolio mulhmercado y un oligopolio

221 Monopolista discriminador

Siguiendo a Krugmon (1987) se presento el caso de un monoshypolista discriminador de precios La firma monopolista puede vender en el mercado domeacutestico o en el extranjero suponienshydo que el costo marginal es constante e ignorando los costos de transporte el precio oacuteptimo para el monopolista es el sishygUiente

P =C 8 y 8-1 8 - 1 (9)

Donde ~~ es el costo marginal en el extranjero y euro Y euro son ~as elashcldo~es de la demanda en el paiacutes domeacutestico y extranshylera respectivamente El problema es identificar coacutemo una depreciacioacuten de la tasa de cambio afecta a P De acuerdo con (9) vemos que esta depende de la forma de lo curva de deshymanda Si la curva de demanda tiene elasticidad constante la var~ac~oacuten en el precio seraacute en la misma proporcioacuten que la vanacloacuten en la tasa de cambio por tanto se presentaraacute un ETTC completo Pero si la elasticidad de la demanda se hace maacutes elaacutestica ante un aumento en el precio el ETTC seraacute incomshypleto y el productor extranjero tendraacute que reducir su margen de beneficio

ENSAYOS DE ECONOMIA

t03Efecto trlUlsmlsloacuteD de la tasa de cambIobullbullbull

222 Monopolio multimercado

Siguiendo a Knetter (1992) consideremos una firma monoposhylista que vende en n mercados distintos (i = 1 2 n) Los beneficios que obtendraacute estaacuten dados por

n

(10) iacute = 1

Donde Pi es el precio de exportacioacuten en el mercado i expresashydo en moneda del exportador Q es la cantidad demandada que es funcioacuten del precio en la moneda del paiacutes importador e es la tasa de cambio y w es el precio del uacutenica factor de produccioacuten empleado por el monopolista expresado en la moshyneda del exportador Las condiciones de primer orden para la maximizacioacuten del beshyneficio implican que la firma iguala el ingreso marginal de las ventas en cada mercado con el costo marginal que es comuacuten a todos los mercados por lo que de forma alternativa podemos expresar el precio de exportacioacuten para cada mercado como el producto del coste marginal por el mark-up especiacutefico para cada destino

(11 )

Donde n iacute es la elasticidad de la demanda (en valor absoluto) en el mercado destino i con respecto al precio de exportacioacuten De la ecuacioacuten (11) se desprende que una variacioacuten en la tasa de cambio con respecto a la moneda del paiacutes i puede alterar el precio del mercado de dos formas por un lado afectando al coste marginal (a traveacutes de cambios en la cantidad demanshydada o cambios en los precios de los factores) o por otro lado afectando la elasticidad de la demanda de importaciones El primer efecto se trasladaraacute a todos los mercados mientras el segundo seraacute especiacutefico de cada mercado Ambos efectos deshyterminan el efecto transmisioacuten mientras el segundo soacutelo muestra los efectos del Pricing to market 2

2 Se presenta cuando las empresas exportadoras mantienen e incluso incrementan sus precios (en la moneda del paiacutes importador) ante una apreciacioacuten de la moneda del imporshytador

ENSAYOS DE ECONOMIA-OCTUBRE DE 2005

102 Efecto trasJflmlJflloacutes de la tasa de cambIobullbullbull

22 Estructuras de mercado y efecto transmisioacuten de la tasa de cambio en modelos estaacuteticos

Menon (1996 p 435) plantea que la explicacioacuten maacutes comuacuten para el efecto transmisioacuten incompleto son las estructuras de mercado de competencia imperfecta En competencia impershyfecta el precio es superior al costo marginal y por tanto las empresas pueden cargar un mark-up sobre el costo marginal y obtener unos beneficios superiores a cero aun en el largo plashyzo la forma como el mark-up responde a las variaciones de la tasa de cambio depende del grado de segmentacioacuten del mer~ado el grado de diferenciacioacuten del producto la forma funcional de la curva de demanda y la organizacioacuten del mershycado Por tanto a continuacioacuten se consideran el comportashymle~to de un monopolista discriminador monopolio multlmercado y un oligopolio

221 Monopolista discriminador

Siguiendo a Krugman (1987) se presenta el caso de un monoshypolista discriminador de precios La firma monopolista puede vender en el mercado domeacutestico o en el extranjero suponienshydo que el costo marginal es constante e ignorando los costos de transporte el precio oacuteptimo para el monopolista es el sishygUiente

1 [ P =C 8 y ~ iexcl

I 8-1

iexcl

E P = --= 8 - 1 (9)

Donde ~~ es el costo marginal en el extranjero y E Y 8middot son ~as elashclda~es de la demanda en el paiacutes domeacutestico y extranshylero respectivamente El problema es identificar coacutemo una depreciacioacuten de la tasa de cambio afecta a P De acuerdo con (9) vemos que esta depende de la forma de la curva de deshymanda Si la curva de demanda tiene elasticidad constante la var~acioacuten en el precio seraacute en la misma proporcioacuten qu~ la vanaclon en la tasa de cambio por tanto se presentaraacute un ErrC completo Pero si la elasticidad de la demanda se hace maacutes elaacutestica ante un aumento en el precio el ErrC seraacute incomshypleto y el productor extranjero tendraacute que reducir su margen de beneficio

ENSAYOS DE ECONOMrA

t03 Electo traDJflmlJflloacutes de la taJfla de camblo_

222 Monopolio multimercado

Siguiendo a Knetter (1992) consideremos una firma monoposhylista que vende en n mercados distintos (i = 1 2 n) Los beneficios que obtendraacute estaacuten dados por

n

(10)

Donde Pi es el precio de exportacioacuten en el mercado i expresashydo en moneda del exportador Q es la cantidad demandada que es funcioacuten del precio en la moneda del paiacutes importador e es la tasa de cambio y w es el precio del uacutenico factor de produccioacuten empleado por el monopolista expresada en la moshyneda del exportador Las condiciones de primer orden para la maximizacioacuten del beshyneficio implican que la firma iguala el ingreso marginal de las ventas en cada mercado con el costo marginal que es comuacuten a todos los mercados por lo que de forma alternativa podemos expresar el precio de exportaciaacuten para cada mercado como el producto del coste marginal por el mark-up especiacutefico para

cada destino

(11 )

Donde ni es la elasticidad de la demanda (en valor absoluto) en el mercado destino i con respecto al precio de exportacioacuten De la ecuacioacuten (11) se desprende que una variacioacuten en la tasa de cambio con respecto a la moneda del paiacutes i puede alterar el precio del mercado de dos formas por un lado afectando al coste marginal (a traveacutes de cambios en la cantidad demanshydada o cambios en los precios de los factores) o por otro lado afectando la elasticidad de la demanda de importaciones El primer efecto se trasladaraacute a todos los mercados mientras el segundo seroacute especiacutefico de cada mercado Ambos efectos deshyterminan el efecto transmisioacuten mientras el segundo soacutelo muestra los efectos del Pricing to market 2

2 Se presenta cuando las empresas exportadoras mantienen e incfuso incrementan sus precios (en la moneda del paiacutes importador) ante una apreciacioacuten de la moneda del imporshy

tador

ENSAYOS DE ECONOMrA - OCTUBRE DE 200S

Efecto trallsmlsloacutell de la tasa de cambIobullbullbull

Estos dos efe dos se pueden observar maacutes faacutecilmente si se toma logaritmo en la ecuacioacuten (12) aproximando la funcioacuten por las series de Taylor de primer orden y agrupando teacuterminos teneshymos

3=((aLnrl) I (aLn(eP))(11-1)+(aLnl11 riLn(ePiexcl)) (12)

El pricing to market estoacute determinado por Si y el efecto transmisioacuten por (1 -Si) Si Si = 1 el efedo transmisioacuten seriacutea igual a cero Por el contrario si Si = O se presentariacutea un efecto transmisioacuten incompleto este caso se dariacutea si la elasticidad de la demanda en el mercado i fuera constante

23 Modelos dinaacutemicos y el efecto transmisioacuten de la tasa de cambio

231 Duopolio y cuota de mercado

Siguiendo a Froot y Klemperer (1989) se plantea el caso de un duopolio Los autores trabajan con un modelo dinaacutemico de dos periodos donde la demanda para la firma exportadora en el segundo periodo depende de su cuota en el mercado en el periodo anterior y el Ene depende de las expectativas de duracioacuten de los movimientos de la tasa de cambio

Ante una apreciacioacuten temporal de la moneda en el paiacutes imporshytador los exportadores no reduciriacutean el precio de sus exportashyciones esto se debe a que una apreciacioacuten temporal incrementa el valor de los beneficios corrientes con relacioacuten a los benefishycios futuros (en moneda del paiacutes exportador) es decir si el exportador espera que la apreciacioacuten sea temporal no tendraacute incentivos para invertir en cuota del mercado reduciendo los precios (en moneda del importador) y preferiraacute que sus benefishycios crezcan Por el contrario cuando la apreciacioacuten de la moneda en el paiacutes importador es permanente el exportador puede tomar la decisioacuten de disminuir el precio del bien manshyteniendo constante su margen de beneficio con el fin de gashynar una mayor cuota en el mercado en el periodo corriente y en el futuro

ENSAYOS DE ECONOMrA

Efecto trBllsmlsloacutell de la tasa de camblobullbull

232 Histeacuteresis 3 y efecto transmisioacuten de la tasa de cambio

El modelo de histeacuteresis desarrollado por Baldwin (1988) se basa en los costos irrecuperables asociados con las decisiones de entrar o salir del mercado En periodos de revaluacioacuten de la tasa de cambio nuevas firmas pueden estar interesadas en enshytrar no obstante la presencia de costos irrecuperables en ciertos sectores y la expectativa de una temporal yo pequentildea variacioacuten de la tasa de cambio puede inducirlas a reconsiderar su decisioacuten Por otro lado ante una devaluacioacuten no necesashyriamente salen del mercado pues ademaacutes de perder los costos irrecuperables eacutestas tambieacuten consideran los costos adicionales de regresar al mercado en el futuro

Este enfoque plantea que la volatilidad de la tasa de cambio flotante ha inducido a las firmas primero a observar el mercashydo y posteriormente tomar la decisioacuten de entrar permanecer o salir del mercado Dixit (1989 p125) argumenta que el precio de mercado (PE) que permite la entrada debe exceder todos los flujos de costos y las firmas abandonariacutean el mercashydo cuando el precio es tan bajo que las perdidas de operacioacuten exceden los reacuteditos por el abandono de los costos

El modelo es desarrollado a traveacutes de la construccioacuten de una banda que involucra dos tasas de cambio una de ellas es oacuteptima para el ingreso de nuevas firmas (In) y la otra por el contrario induciriacutea a abandonar el mercado (Dn) Dibujando In y Dn en funcioacuten del nuacutemero de firmas (n) se obtiene una banda de inaccioacuten Para cualquier n si la tasa de cambio fluctuacutea entre In y Dn no entran ni salen si la tasa aumenta a In + nuevas firman entran y permaneceraacuten en el mercado a menos que la tasa caiga a Dn+ 1

Dixit (1989 p227) concluye que en la fase donde el nuacutemero de firmas es constante el coeficiente de transmisioacuten de la tasa de cambio es bastante pequentildeo cercano a cero mientras que en la fase donde la entrada y la salida es bastante grande el

3 Histeacuteresis es fa persistencia de un efecto ocasionado por un agente externo es decir ss fa imposibifidad de vofver a la situacioacuten anterior sin intervenir una vez que desaparece la causa que originoacute el cambio

ENSAYOS DE ECONOMrA-OCTUBRE DE 2005

04 Efecto transmisioacuten de la tasa de cambiobullbullbull

Estos dos efectos se pueden observar maacutes faacutecilmente si se toma logaritmo en la ecuacioacuten (12) aproximando la funcioacuten por las series de Taylor de primer orden y agrupando teacuterminos teneshymos

El pricing to market estaacute determinado por Si y el efecto transmisioacuten por (1 -Si) Si Si = 1 el efecto transmisioacuten seriacutea igual a cero Por el contrario si Si = O se presentariacutea un efecto transmisioacuten incompleto este caso se dariacutea si la elasticidad de la demanda en el mercado i fuera constante

23 Modelos dinaacutemicos y el efecto transmisioacuten de la tasa de cambio

231 Duopolio y cuota de mercado

Siguiendo a Froot y Klemperer (1989) se plantea el caso de un duopolio Los autores trabajan con un modelo dinaacutemico de dos periodos donde la demanda para la firma exportadora en el segundo periodo depende de su cuota en el mercado en el periodo anterior y el Ene depende de las expectativas de duracioacuten de los movimientos de la tasa de cambio

Ante una apreciacioacuten temporal de la moneda en el paiacutes imporshytador los exportadores no reduciriacutean el precio de sus exportashyciones esto se debe a que una apreciacioacuten temporal incrementa el valor de los beneficios corrientes con relacioacuten a los benefishycios futuros (en moneda del paiacutes exportador) es decir si el exportador espera que la apreciacioacuten sea temporal no tendraacute incentivos para invertir en cuota del mercado reduciendo los precios (en moneda del importador) y preferiraacute que sus benefishycios crezcan Por el contrario cuando la apreciacioacuten de la moneda en el paiacutes importador es permanente el exportador puede tomar la decisioacuten de disminuir el precio del bien manshyteniendo constante su margen de beneficio con el fin de gashynar una mayor cuota en el mercado en el periodo corriente y en el futuro

ENSAYOS DE ECONOM(A

osEfecto transmisioacuten de la tasa de cambiobullbullbull

232 Histeacuteresis 3 y efecto transmisioacuten de la tasa de cambio

El modelo de histeacuteresis desarrollado por Baldwin (1988) se basa en los costos irrecuperables asociados con las decisiones de entrar o salir del mercado En periodos de revaluacioacuten de la tasa de cambio nuevas firmas pueden estar interesadas en enshytrar no obstante la presencia de costos irrecuperables en ciertos sectores y la expectativa de una temporal yo pequentildea variacioacuten de la tasa de cambio puede inducirlas a reconsiderar su decisioacuten Por otro lado ante una devaluacioacuten no necesashyriamente salen del mercado pues ademaacutes de perder los costos irrecuperables eacutestas tambieacuten consideran los costos adicionales de regresar al mercado en el futuro

Este enfoque plantea que la volatilidad de la tasa de cambio flotante ha inducido a las firmas primero a observar el mercashydo y posteriormente tomar la decisioacuten de entrar permanecer o salir del mercado Dixit (1989 p125) argumenta que el precio de mercado (PE) que permite la entrada debe exceder todos los flujos de costos y las firmas abandonariacutean el mercashydo cuando el precio es tan bajo que las perdidas de operacioacuten exceden los reacuteditos por el abandono de los costos

El modelo es desarrollado a traveacutes de la construccioacuten de una banda que involucra dos tasas de cambio una de ellas es oacuteptima para el ingreso de nuevas firmas (In) y la otr~ ~or el contrario induciriacutea a abandonar el mercado (Dn) D1bulando In y Dn en funcioacuten del nuacutemero de firmas (n) se obtiene una banda de inaccioacuten Para cualquier n si la tasa de cambio fluctuacutea entre In y Dn no entran ni salen si la tasa aumenta a In + 1 nuevas firman entran y permaneceraacuten en el mercado a menos que la tasa caiga a Dn+1

Dixit (1989 p227) concluye que en la fase donde el nuacutemero de firmas es constante el coeficiente de transmisioacuten de la tasa de cambio es bastante pequentildeo cercano a cero mientras que en la fase donde la entrada y la salida es bastante grande el

3 Hiacutesteacuteresis es la persistencia de un efecto ocasionado por un agente externo es decir es la imposibilidad de volver a la situacioacuten anterior sin intervenir una vez que desaparece la

causa que originoacute el cambio

ENSAYOS DE ECONOM(A - OCTUBRE DE 20015

106 Electo transmlsloacutelI de la tasa de cambiobullbullbull

coeficiente de transmisioacuten es mas grande cercano a uno Esto quiere decir que mientras las fluctuaciones de las tasa de camshybio este en la banda donde el nuacutemero de firmas es constante se esperariacutea que eacutestas absorban la mayor parte de los efectos de una devaluacioacuten de la moneda pues en este momento no enfrentariacutea la competencia de nuevas firmas y por tanto conshyservan su participacioacuten en el mercado manteniendo inalterashybles o generando una pequentildea variacioacuten en los precios

24 Modelo economeacutetrico

Para la modelacioacuten de los precios de las importaciones se adopshytaraacute la estructura propuesta por Krugman (1989) Dornbusch (1987) y Naug y Nymoen (1996) Debido a la presencia de costos de transporte barreras al comercio y problemas de inshyformacioacuten los mercados se comportan de manera imperfecta lo cual permite que al momento de maximizar los beneficios los productores fijen un mark-up a los precios de sus producshytos

Se asume que los productores extranjeros fijan a sus precios de exportacioacuten (PXiexcl) con destino a un paiacutes importador i un markshyup ( Al) sobre su coste marginal (C) de produccioacuten

PXiexcl = A iexcl(C) iexcl bull 1 23 n (13)

PXiexcl y C son medidos en la moneda del paiacutes exportador y n es el nuacutemero de mercados de exportacioacuten El precio de importashycioacuten del paiacutes importador (PBi) se obtiene multiplicando el preshycio de exportacioacuten por la tasa de cambio bilateral (Ei)

(14)

El mark-up es tomado como una funcioacuten del precio de los bienes domeacutesticos producidos en el paiacutes de destino i En su trabajo Naug y Nymoen (1996) especificaron el mark-up como

-Vi (15)

Donde Ki es una constante PHi es el precio de bienes domeacutestishycos que compiten con las importaciones y DPiexcl es una medida

ENSAYOS DE ECONOMrA

107Electo transmlsloacutelI de la tasa de cambiobullbullbull

de las presiones de demanda en el mercado i Si (PHiPBi) es grande el mark-up es alto lo que significa que el productor extranjero tiene poder de mercado en el paiacutes de destino de sus exportaciones y por tanto se reduce la competencia de los productores domeacutesticos Ademaacutes si la presioacuten de demanda (DPi) aumenta (disminuye) el mark up tambieacuten aumenta (disshyminuye) Se espera que Pi y ll sean positivos aunque estricshytamente el signo de lli es indeterminado por la teoriacutea Sustitushyyendo (15) en (14) y tomando logaritmo se tendriacutea

-v (16)

Donde las minuacutesculas representan logaritmos y ki = Ki(l + l1i) e i = 11i (1 + 11i) y vi = II i (1 + l1i) El coeficiente (1 -e) es la

elasticidad parcial de los precios de importacioacuten con respecto a la tasa de cambio tambieacuten definido como el coeficiente de transmisioacuten (pass-through coefficient) de la tasa de cambio a los precios de importacioacuten Cuando e i gt o el efecto transmishysioacuten es incompleto un caso extremo es cuando ei = O (corresshypondiente a Ili = O) en este caso las variaciones en la tasa de cambio son transmitidas completamente y de esta manera el precio de los bienes competitivos no afecta a los precios de importacioacuten

Debido a que la informacioacuten del costo marginal (C) no es observable directamente se emplea un promedio de los preshycios de exportacioacuten asiacute PX se define como

n

PX = rr PX J WJ = rr (A iexclC) W J o$ wiexcl lt 1 (17) J

n

I

Donde WJ es el peso en el mercado J Se toma logaritmo a la ecuacioacuten (17) y se sustituye en (16)

(18) pbiexcl=kiexcl+(l + Giexcl(pxiexcl + e)+ Gph+Vdpiexcl -(1 - G) iquest W J Ln A i - Vi

J

ENSAYOS DE ECONOMrA-OCTUBRE DE200S

t06 Efecto lraDSDJlsloacutelI de la tasa de c_blobullbull

coeficiente de transmisioacuten es mas grande cercano a uno Esto quiere decir que mientras las fluctuaciones de las tasa de camshybio este en la banda donde el nuacutemero de firmas es constante se esperariacutea que eacutestas absorban la mayor parte de los efectos de una devaluacioacuten de la moneda pues en este momento no enfrentariacutea la competencia de nuevas firmas y por tanto conshyservan su participacioacuten en el mercado manteniendo inalterashybles o generando una pequentildea variacioacuten en los precios

24 Modelo economeacutetrico

Para la modelacioacuten de los precios de las importaciones se adopshytaroacute la estructura propuesta por Krugman (1989) Dornbusch (1987) y Naug y Nymoen (1996) Debido a la presencia de costos de transporte barreras al comercio y problemas de inshyformacioacuten los mercados se comportan de manera imperfecta lo cual permite que al momento de maximizar las beneficios los productores fijen un mark-up a los precios de sus producshytos

Se asume que los productores extranjeros fijan a sus precios de exportacioacuten (PXi) con destino a un paiacutes importador i un markshyup ( Al ) sobre su coste marginal (Cmiddot) de produccioacuten

PXiexcl = A iexcl(C) (13)j 123 n

PXi Y Cmiddot son medidos en la moneda del paiacutes exportador y n es el nuacutemero de mercados de exportacioacuten El precio de importashycioacuten del paiacutes importador (PBi) se obtiene multiplicando el preshycio de exportacioacuten por la tasa de cambio bilateral (Eiacute)

(14)

El mark-up es tomado como una funcioacuten del precio de los bienes domeacutesticos producidos en el paiacutes de destino i En su trabajo Naug y Nymoen (1996) especificaron el mark-up como

(15)

Donde Ki es una constante PHi es el precio de bienes domeacutestishycos que compiten con las importaciones y DPiacute es una medida

ENSAYOS DE ECONOM(A

t07Efecto IraIIsDJlsloacutelI de la tasa de caDJblobullbullbull

de las presiones de demanda en el mercado i Si (PHiPBi) es grande el mark-up es alto lo que significa que el productor extranjero tiene poder de mercado en el poiacutes de destino de sus exportaciones y por tanto se reduce la competencia de los productores domeacutesticos Ademoacutes si la presioacuten de demanda (DPi) aumenta (disminuye) el mark up tambieacuten aumenta (disshyminuye) Se espera que Pi y Ili sean positivos aunque estricshytamente el signo de Ili es indeterminado por la teoriacutea Sustitushyyendo (15) en (14) y tomando logaritmo se tendriacutea

pbiexcl = ki + (1-8 i ) (c + e) + 8ph + v dpiexcl -V I (16)

Donde las minuacutesculas representan logaritmos y ki = Ki(l + Jli) e i = Jli (1 + Jli) y vi = f] i (1 + Jli) El coeficiente (1 -e) es la

elasticidad parcial de los precios de importacioacuten con respecto a la tasa de cambio tambieacuten definido como el coeficiente de transmisioacuten (pass-through coefficient) de la tasa de cambio a los precios de importacioacuten Cuando ei gt o el efecto transmishysioacuten es incompleto un caso extrema es cuando ei = O (corresshypondiente a Jli = O) en este caso las variaciones en la tasa de cambio son transmitidas completamente y de esta manera el precio de los bienes competitivos no afecta a los precios de importacioacuten

Debida a que la informacioacuten del costo marginal (C) no es observable directamente se emplea un promedio de los preshycios de exportacioacuten asiacute PX se define como

n n

PX =TI PX J WJ =TI (A iexcl C) W J 05 wiexcl lt 1 (17)

Donde WJ es el pesa en el mercado J Se toma logaritmo a la ecuacioacuten (17) y se sustituye en (16)

n (18)

pbiexcl =kiexcl + (1 + ei) (pXi + el + e ph + v dpiexcl - (1 e) L WJ Ln f i - v J1

ENSAYOS DE ECONOMfA - OCTUBRE DE 2005

108 Efecto transmIsIoacuten de la tasa de cambIobullbullbull

Ahora se consideran series de datos para un solo mercado se omite el subiacutendice i y se introduce el subiacutendice t (para denotar el tiempo) y el teacutermino de perturbacioacuten Ut

P b t =k + (1 + e) (p X t + e t) + e ph t + v d P t + U I (1 9)

El teacutermino de perturbacioacuten ut contiene el mark-up en los n mercados Naug y Nymoen (1996) interpretaron la ecuacioacuten (19) como una relacioacuten de cointegracioacuten de largo plazo los coeficientes en la ecuacioacuten (19) son analizados como elasticishydades parciales

Datos

los datos empleados son series de tiempo mensuales y corresshyponde al periodo 199012-20036 A cada variable se le aplishycoacute logaritmo para reducir las escalas de las series y para poder interpretar los coeficientes de cada variable como elasticidashydes las series fueron tomadas de la Revista del Banco de la Repuacuteblica base de datos del Banco de la Repuacuteblica y DANE Revista del Fondo Monetario Internacional y Bureau of labor Statistics (Producer Price Indexes)

Precio de los bienes importados a nivel agregado (pbt) para esta serie se tomoacute el iacutendice precios al productor de bienes importados para Colombia publicada en la Revista del Banco de la Repuacuteblica la serie tiene como antildeo base 1990

Precio de os bienes intermedios y materias primas imporshytados (pbclt) se tomoacute el iacutendice de precios al productor de bienes intermedios y materias primas importados esta serie se obtuvo de la base de datos del Banco de la Repuacuteblica Antildeo base 1990

Precio de os bienes de consumo fina importados (pbcft) se tomoacute el iacutendice de precios al productor de los bienes de consumo final importados esta serie se obtuvo de la base de datos del Banco de la Repuacuteblica Antildeo base 1990

Precio de os bienes de copita importados (pbld) se tomoacute

ENSAYOS DE ECONOMIA

109Efecto transmIsIoacuten de la tasa de camblo_

el iacutendice de precios al productor de los bienes de capital imshyportados esta serie se obtuvo de la base de datos del Banco de la Repuacuteblica Antildeo base 1990

Tasa de cambio (et) Se tomoacute la tasa de cambio nominal publicada en la Revista del Banco de la Repuacuteblica

Precios externos a nive agregado (Pxt) se tomoacute el iacutendice de precios al productor de Estados Unidos publicado en la Revista del Fondo Monetario Internacional la serie tiene como base el antildeo 1990

Precios externos de os bienes intermedios y materias prishymas (Pxclt) se tomoacute el iacutendice de precios al productor de Estashydos Unidos para bienes de consumo intermedio esta serie se obtuvo de Bureau of labor Statistics Producer Price Indexes Antildeo base 1990

Precios externos de os bienes de consumo fina (Pxdt)O se tomoacute el iacutendice de precios al productor de Estados Unidos para bienes de consumo final esta serie se obtuvo de Bureau of labor Statistics Producer Price Indexes Antildeo base 1990

Precios externos de os bienes de copita (Pxld) se tomoacute el iacutendice de precios al productor de Estados Unidos para bienes de copita esta serie se obtuvo de Bureau of labor Statistics Producer Price Indexes Antildeo base 1990

Costos laborales Unitarios (CLU) se tomoacute como proxy del precio de los bienes domeacutesticos (pht) que compiten con las importaciones los Costos labores Unitarios se utilizan como un indicador del costo marginal de la produccioacuten domeacutestica ClU= iacutendice de salario nominal de la industria manufacturera (iacutendice de produccioacuten real de la industria manufacturera iacutendice de empleo de la industria manufacturera) Esta inforshymacioacuten se obtuvo de la base de datos del DANE

Indlce de Precios al Consumidor (IPC) se tomoacute como proxy de las presiones de demanda (dpt) debido a la relacioacuten que guarda con la demanda agregada cuando aumenta (dismishynuye) la demanda agregada se supone que aumenta (disminushy

j

ENSAYOS DE ECONOMfA - OCTU BRE DE 2005

tOS Efecto transmlsl6n de la tasa de cambIobullbullbull

Ahora se consideran series de datos para un solo mercado se omite el subiacutendice i y se introduce el subiacutendice t (para denotar el tiempo) y el teacutermino de perturbacioacuten Ut

Pb t =k + (1 + e) (pX t + el) + e ph t + v dp t + U 1 (19)

El teacutermino de perturbacioacuten Ut contiene el mark-up en los n mercados Naug y Nymoen (1996) interpretaron la ecuacioacuten (19) como una relacioacuten de cointegracioacuten de largo plazo los coeficientes en la ecuacioacuten (19) son analizados como elasticishydades parciales

Dalas

los datos empleados son series de tiempo mensuales y corresshyponde al periodo 1990 12-20036 A cada variable se le aplishycoacute logaritmo para reducir las escalas de las series y para poder interpretar los coeficientes de cada variable como elasticidashydes las series fueron tomadas de la Revista del Banco de la Repuacuteblica base de datos del Banco de la Repuacuteblica y DANE Revista del Fondo Monetario Internacional y Bureau of labor Statistics (Producer Price Indexes)

Precio de los bienes Importados a nivel agregado (pbt) para esta serie se tomoacute el iacutendice precios al productor de bienes importados para Colombia publicada en la Revista del Banco de la Repuacuteblica la serie tiene como antildeo base 1990

Precio de los bienes Intermedios y materias primas imporshytados (pbclt) se tomoacute el iacutendice de precios al productor de bienes intermedios y materias primas importados esta serie se obtuvo de la base de datos del Banco de la Repuacuteblica Antildeo base 1990

Precio de los bienes de consumo final Importados (pbcft) se tomoacute el iacutendice de precios al productor de los bienes de consumo final importados esta serie se obtuvo de la base de datos del Banco de la Repuacuteblica Antildeo base 1990

Precio de los bienes de capital Importados (pbld) se tomoacute

ENSAYOS DE ECONOMfA

t09Electo transmlsl6n de la tasa de camblo_

el iacutendice de precios al productor de los bienes de capital imshyportados esta serie se obtuvo de la base de datos del Banco de la Repuacuteblica Antildeo base 1990

Tasa de cambio (et) Se tomoacute la tasa de cambio nominal publicada en la Revista del Banco de la Repuacuteblica

Precios externos a nivel agregado (Pxt) se tomoacute el iacutendice de precios al productor de Estados Unidos publicado en la Revista del Fondo Monetario Internacional la serie tiene como base el antildeo 1990

Precios externos de los bienes intermedios y materias prishymas (Pxclt) se tomoacute el iacutendice de precios al productor de Estashydos Unidos para bienes de consumo intermedio esta serie se obtuvo de Bureau of labor Statistics Producer Price Indexes Antildeo base 1990

Precios externos de los bienes de consumo final Pxcft)O se tomoacute el iacutendice de precios al productor de Estados Unidos para bienes de consumo final esta serie se obtuvo de Bureau of labor Statistics Producer Price Indexes Antildeo base 1990

Precios externos de los bienes de capital (PxId) se tomoacute el iacutendice de precios al productor de Estados Unidos para bienes de capital esta serie se obtuvo de Bureau of labor Statistics Producer Price Indexes Antildeo base 1990

Costos laborales Unitarios (CLU) se tomoacute como proxy del precio de los bienes domeacutesticos (pht) que compiten con las importaciones los Costos labores Unitarios se utilizan como un indicador del costo marginal de la produccioacuten domeacutestica ClU= iacutendice de salario nominal de la industria manufacturera I (iacutendice de produccioacuten real de la industria manufacturera I iacutendice de empleo de la industria manufacturera) Esta inforshymacioacuten se obtuvo de la base de datos del DANE

Indice de Precios al Consumidor (IPC) se tomoacute como proxy de las presiones de demanda (dpt) debido a la relacioacuten que guarda con la demanda agregada cuando aumenta (dismishynuye) la demanda agregada se supone que aumenta (disminu-

ENSAYOS DE ECONOMfA - OCTUBRE DE 2005

110 Electo trlUJamlaloacuten de la tll6ll de cambIobullbullbull Electo tranamlaloacuten de la tll6ll de cambloshy1ft

yo) el IPC Esto serie se obtuvo de lo Revisto del Banco de lo Repuacuteblica

3 Evidencia empiacuterica

Poro el coso colombiano se han realizado dos estudios empiacuterishycos sobre los determinantes de los precios de importacioacuten y los efectos de transmisioacuten de lo toso de cambio El primer trabajo es el realizado por Meso Salguero y Saacutenchez (1993) Los autores miden los efectos que tienen los variaciones en lo toso de cambio real en lo inversioacuten industrial en Colombia Poro lo modelacioacuten teoacuterico emplearon modelos de competencia imshyperfecta y en lo porte economeacutetrica utilizaron lo metodologiacutea Johansen y Joselius (Johansen 1988 Johansen y Juselius 1990 1992) sobre dotas mensuales agregados del periodo 1971shy1997 poro los precios de exportacioacuten e importacioacuten contra las tosas de cambio Los elasticidades estimados de largo plazo son de 107 y 049 poro los precios de importacioacuten y exportashycioacuten respectivamente

Un segundo trabajo es el realizado por Rincoacuten (2000) en el cual el autor investigo los efectos de transmisioacuten de los variashyciones de lo toso de cambio nominal (pass-trough effects) o los precios agregados de los exportaciones e importaciones y al nivel agregado de precios de la economiacutea Encuentro que los efectos de transmisioacuten de largo plazo son incompletos (no son proporcionales) tonto poro los precios de importacioacuten como los de exportacioacuten y que lo hipoacutetesis de paridad de poder adquisitivo absoluto no se cumple En el morco teoacuterico emplea modelos de competencia imperfecto y en lo porte economeacutetrica el procedimiento de Johansen y Joselius (Johansen 1988 Johansen y Juselius 1990 1992) o series de datos mensuales poro el periodo 1980 - 1998 El autor holloacute que el efecto de largo plazo del precio de importacioacuten y exportacioacuten con resshypecto o uno devaluacioacuten del peso es de 084 y 061 respectishyvamente El efecto de largo plazo de los precios de importashycioacuten sobre el nivel general de precios es de 011

Poro el efecto transmisioacuten de lo toso de cambio 01 precio de los exportaciones en el coso colombiano se ha realizado un trashybajo Steiner y Botero (1994) estudiaron el efecto transmisioacuten

ENSAYOS DE ECONOMfA

01 precio de los exportaciones de algunos bienes manufacturashydos en el periodo 1980-1992 los autores utilizaron en el morshyco teoacuterico estructuras de mercado de competencia imperfecto y en lo metodologiacutea economeacutetrica el procedimiento de Engle y Granger Como resultado encontraron efectos de transmisioacuten incompletos en todos los cosos y los valores oscilaron entre el 013 y 083 Por otro lodo Leibovich y Caicedo (1996) estushydiaron el efecto transmisioacuten de corto plazo de lo variacioacuten de lo taso de cambio nominal sobre lo inflacioacuten domeacutestico en el periodo 1990-1995 encontrando uno elasticidad del IPC con respecto o lo taso de cambio de 012

Internacionalmente Menon (1995b) realizoacute uno recopilacioacuten sobre los investigaciones que se han realizado sobre el temo y encontroacute 42 estudios De eacutestos 16 han examinado el EnC en los precios de los importaciones lOen los precios de los exporshytaciones 13 examinaron ambos cosos y 3 los precios domeacutestishycos Uno caracteriacutestico de estos estudios es que maacutes del 50 se han concentrado en lo experiencia de grandes economiacuteas como Estados Unidos Japoacuten y Alemania recibiendo muy poco atencioacuten los economiacuteas pequentildeos y dependientes Como conshyclusioacuten se encontroacute en lo mayoriacutea de los investigaciones un EnC incompleto solamente en 6 trabajos hollaron EnC comshypletos o muy cercanos o efedos completos Ademaacutes se preshysentaron diferencias significativos en los efectos de transmisioacuten que van desde menores 01 50 en Estados Unidos hasta efecshytos completos en Italia

4 Metodologiacutea y resultados obtenidos

41 Prueba de raiacuteces unitarias

411 Anaacutelisis teoacuterico

El primer poso poro modelar el precio de los importaciones es determinar si los variables de intereacutes son estacionarios o si por el contrario presentan uno tendencia en el tiempo Los requishysitos miacutenimos que debe cumplir el precio de los importaciones y los demaacutes series o analizar son los siguientes

(20)Pb 1 = Oacute + apb 1bull1 + E I

ENSAYOS DE ECONOMfA - OCTUBRE DE 2005

no Electo transmlsl6n de la tasa de cambIobullbullbull

ya) el IPe Esta serie se obtuvo de la Revista del Banco de la Repuacuteblica

3 Evidencia empiacuterica

Para el caso colombiano se han realizado dos estudios empiacuterishycos sobre los determinantes de los precios de importacioacuten y los efectos de transmisioacuten de la tasa de cambio El primer trabajo es el realizado por Mesaiexcl Salguero y Saacutenchez (1993) Los autores miden los efectos que tienen las variaciones en la tasa de cambio real en la inversioacuten industrial en Colombia Para la modelacioacuten teoacuterica emplearon modelos de competencia imshyperfecta yiexcl en la parte economeacutetricaiexcl utilizaron la metodologiacutea Johansen y Joselius (Johanseniexcl 1988 Johansen y Juseliusiexcl 1990iexcl 1992) sobre datos mensuales agregados del periodo 1971shy1997 para los precios de exportacioacuten e importacioacuten contra las tasas de cambio Las elasticidades estimadas de largo plazo son de 107 y 049 para los precios de importacioacuten y exportashycioacuteniexcl respectivamente

Un segundo trabajo es el realizado por Rincoacuten (2000)iexcl en el cual el autor investiga los efectos de transmisioacuten de las variashyciones de la tasa de cambio nominal (pass-trough effects) a los precios agregados de las exportaciones e importaciones y al nivel agregado de precios de la economiacutea Encuentra que los efectos de transmisioacuten de largo plazo son incompletos (no son proporcionales) tanto para las precios de importacioacuten como los de exportacioacuteniexcl y que la hipoacutetesis de paridad de poder adquisitivo absoluta no se cumple En el marco teoacuterico emplea modelos de competencia imperfecta yiexcl en la parte economeacutetricaiexcl el procedimiento de Johansen y Joselius (Johanseniexcl 1988 Johansen y Juselius 1990iexcl 1992) a series de datos mensuales para el periodo 1980 - 1998 El autor halloacute que el efecto de larga plazo del precio de importacioacuten y exportacioacuten con resshypecto a una devaluacioacuten del peso es de 084 y 061iexcl respectishyvamente El efecto de largo plazo de los precios de importashycioacuten sobre el nivel general de precios es de 011

Para el efecto transmisioacuten de la tasa de cambio al precio de las exportacionesiexcl en el caso colombianoiexcl se ha realizado un trashybajo Steiner y Botero (1994) estudiaron el efecto transmisioacuten

ENSAYOS DE ECONOM(A

tttElecto transmlsl6n de la tastl de camblo_

al precio de las exportaciones de algunos bienes manufacturashydos en el periodo 1980-1992 los autores utilizaron en el marshyco teoacuterico estructuras de mercado de competencia imperfecta y en la metodologiacutea economeacutetrica el procedimiento de Engle y Granger Como resultado encontraron efectos de transmisioacuten incompletos en todos los casos y los valores oscilaron entre el 013 y 083 Por otro ladoiexcl Leibovich y Caicedo (1996) estushydiaron el efecto transmisioacuten de corto plazo de la variacioacuten de la tasa de cambio nominal sobre la inflacioacuten domeacutestica en el periodo 1990-1995iexcl encontrando una elasticidad del IPC con respecto a la tasa de cambio de 012

Internacionalmenteiexcl Menon (1995b) realizoacute una recopilacioacuten sobre las investigaciones que se han realizado sobre el tema y encontroacute 42 estudios De eacutestosiexcl 16 han examinado el ETTC en los precios de las importacionesiexcl lOen los precios de las exporshytacionesiexcl 13 examinaron ambos casos y 3 los precios domeacutestishycos Una caracteriacutestica de estos estudios es que maacutes del 50 se han concentrado en la experiencia de grandes economiacuteas como Estados Unidosiexcl Japoacuten y Alemaniaiexcl recibiendo muy poca atencioacuten las economiacuteas pequentildeas y dependientes Como conshyclusioacuteniexcl se encontroacute en la mayoriacutea de las investigaciones un mc incompleto solamente en 6 trabajos hallaron mc comshypletos o muy cercanos a efectos completos Ademaacutesiexcl se preshysentaron diferencias significativas en los efectos de transmisioacuten que van desde menores al 50iexcl en Estados Unidosiexcl hasta efecshytos completosiexcl en Italia

4 Metodologiacutea y resultados obtenidos

41 Prueba de raiacuteces unitarias

411 Anaacutelisis teoacuterico

El primer paso para modelar el precio de las importaciones es determinar si las variables de intereacutes son estacionarias Oiexcl si por el contrarioiexcl presentan una tendencia en el tiempo Los requishysitos miacutenimos que debe cumplir el precio de las importacionesiexcl y las demaacutes series a analizariexcl son los siguientes

(20)

ENSAYOS DE ECONOM(A - OCTUBRE DE 2005

112 Efecto transmisioacuten de la tasa de cambiobullbullbull

E (pbt) = ~ para todo t

V(pbt gt = 0 2

para todo l

COV (pbt bull pbl 1) =f(s) para todo l

Donde pbt es el precio de las importaciones eacutel el intercepto pbt-l el precio de las importaciones rezagado un periodo y E I el teacutermino de perturbacioacuten Para que una serie sea estacionaria es necesario que su media y varianza sean constantes en el tiempo y que la covarianza de la variable y sus rezagos sean independientes Seguacuten Granger y Newbold (1974) utilizar seshyries no estacionarias puede dar lugar a regresiones espurias Hay dos formas para identificar el nuacutemero de raiacuteces unitarias en primer lugar se grafican las series contra el tiempo si la serie presenta una tendencia se concluye que es no estacionashyria En segundo lugar se analiza el test Aumentado de DickeyshyFuller (ADF) para evaluar la siguiente prueba de hipoacutetesis

Ho = a = 1 (hay raiacuteces unitarias) Hl = a lt 1 (no hay raiacuteces unitarias)

Si a el coeficiente de pbt-1 en la ecuacioacuten (20) es igual a uno la serie es estacionaria Para evaluar esta hipoacutetesis se compashyra el valor del ADF con su valor criacutetico al 5 en valor absolushyto Si el test ADF es menor a su valor criacutetico no se rechaza Ho y se concluye que por lo menos hay una raiacutez unitaria Granger y Newbold (1974) plantearon que los problemas de series esshytacionarias se resuelven diferenciando las series hasta eliminar la tendencia de esta manera se conoce el orden de integrashycioacuten de las series

412 Resultados obtenidos

En el cuadro NOl se reportan los valores del test aumentado de Dickey-Fuller (ADF) para las variables en niveles y en difeshyrencias

4 Las regresiones espurias no tienen significado econoacutemico pues pueden sugerir relacioshynes inexistentes entre un grupo de variables debido a que presentan un alto R2 y altos t estadfsticos 5 El orden de integracioacuten de una serie estaacute dado por el nuacutemero mfnimo de veces que debe diferenciarse para convertirla estacionaria

ENSAYOS DE ECONOMfA

3Efecto transmisioacuten de la tasa de camblo_

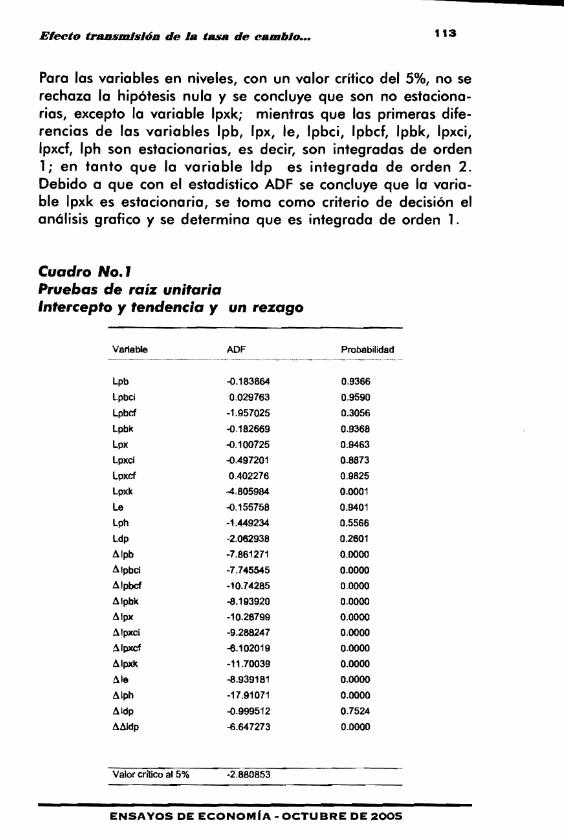

Para las variables en niveles con un valor criacutetico del 5 ~o se rechaza la hipoacutetesis nula y se concluye que son n~ estaclo~ashyrias excepto la variable Ipxkiexcl mientras que las pnmeras dlfe rencias de las variables Ipb Ipx le Ipbci Ipbcf Ipbk Ipxcl Ipxcf Iph son estacionarias es decir son integradas de orden 1 iexcl en tanto que la variable Idp es integrada de orden 2 Debido a que con el estadiacutestico ADF se co~cI~ye que I~ ~nashyble Ipxk es estacionaria se toma como cnteno de declslon el anaacutelisis grafico y se determina que es integrada de orden 1

Cuadro No Pruebas de raiacutez unitaria Intercepto y tendencia y un rezago

ProbabilidadAOFVariable bullbull~~~__~ __~~M

Lpb -0183864 09366

Lpbci 0029763 09590

Lpbcf -1957025 03056

Lpbk -0182669 09368

Lpx -0100725 09463

Lpxci -0497201 08873

Lpxcf 0402276 09825

Lpxk -4805984 00001

Le -0155758 09401

Lph -1449234 05566

Ldp -2062938 02601

Aacutelpb -7861271 00000

Aacutelpbci -7745545 00000

Aacutelpbcf -1074285 00000

Aacutelpbk -8193920 00000

Aacutelpx -1026799 00000

Aacutelpxci -9288247 00000

Aacutelpxcf -6102019 00000

Aacutelpxk -1170039 00000

Ale -8939181 00000

Aacutelph -1791071 00000

Aacuteldp -0999512 07524

Aacutellldp -6647273 00000

-2880853Valor critico al 5

ENSAYOS DE ECONOM(Amiddot OCTUBRE DE 2005

112 Efecto IrBIISBUacutesJOacuteII de la tasa de cambJobullbull

E (pb t) = IJ para todo t

V(pbl ) 02

para todo 1

Cov (pb tbull pb l1) = f(s) para todo t

Donde pbt es el precio de las importaciones oacute el intercepto pbt-l el precio de las importaciones rezagado un periodo y El el teacutermino de perturbacioacuten Para que una serie sea estacionaria es necesario que su media y varianza sean constantes en el tiempo y que la covarianza de la variable y sus rezagos sean independientes Seguacuten Granger y Newbold (1974) utilizar seshyries no estacionarias puede dar lugar a regresiones espurias Hay dos formas para identificar el nuacutemero de raiacuteces unitarias en primer lugar se grafitan las series contra el tiempo si la serie presenta una tendencia se concluye que es no estacionashyria En segundo lugar se analiza el test Aumentado de DickeyshyFuller (ADF) para evaluar la siguiente prueba de hipoacutetesis

Ho = a = 1 (hay raiacuteces unitarias) Hl = a lt 1 (no hay raiacuteces unitarias)

Si a el coeficiente de pbt-l en la ecuacioacuten (20) es igual a uno la serie es estacionaria Para evaluar esta hipoacutetesis se compashyra el valor del ADF con su valor criacutetico al 5 en valor absolushyto Si el test ADF es menor a su valor criacutetico no se rechaza Ho y se concluye que por lo menos hay una raiacutez unitaria Granger y Newbold (1974) plantearon que los problemas de series esshytacionarias se resuelven diferenciando las series hasta eliminar la tendencia de esta manera se conoce el orden de integrashycioacuten de las series

412 Resultados obtenidos

En el cuadro Nol se reportan los valores del test aumentado de Dickey-Fuller (ADF) para las variables en niveles y en difeshyrencias

4 Las regresiones espurias no tienen significado econoacutemico pues pueden sugerir relacioshynes inexistentes entre un grupo de variables debido a que presentan un alto R2 y altos t estadiacutesticos 5 El orden de integracioacuten de una serie estaacute dado por el nuacutemero miacutenimo de veces que debe diferenciarse para convertirla estacionaria

ENSAYOS DE ECONOM(A

113Electo trallsBUacutesloacutelI de la tasa de eambJobullbull

Para las variables en niveles con un valor criacutetico del 5 no se rechaza la hipoacutetesis nula y se concluye que son no estacionashyrias excepto la variable Ipxk mientras que las primeras difeshyrencias de las variables Ipb Ipx le Ipbci Ipbcf Ipbk Ipxci Ipxcf Iph son estacionarias es decir son integradas de orden 1 en tanto que la variable Idp es integrada de orden 2 Debido a que con el estadiacutestico ADF se concluye que la variashyble Ipxk es estacionaria se toma como criterio de decisioacuten el anaacutelisis grafico y se determina que es integrada de orden 1

Cuadro NoJ Pruebas de raiacutez unitaria Intercepto y tendencia y un rezago

Variable AOF Probabilidad

Lpb -0183864 09366

lpbci 0029763 09590

Lpbcf -1957025 03056

Lpbk -0182669 09368

Lpx -0100725 09463

lpxCi -0497201 08873

Lpxcf 0402276 09825

lpxk -4805984 00001

Le -0155758 09401

lph -1449234 05566

Ldp -2062938 02601

Aacutelpb -7861271 00000

Aacutelpbci -7745545 00000

Aacutelpbcf -1074285 00000

Aacutelpbk ~193920 00000

Aacutelpx -1026799 00000

Alpxci -9288247 00000

Alpxcf ~102019 00000

Aacutelpxk -1170039 00000

Ale ~939181 00000

Aacutelph -1791071 00000

Aacuteldp -0999512 07524

Mklp -tl647273 00000

Valor criacutetico al 5 -2880853

ENSAYOS DE ECONOM(A -OCTUBRE DE 2005

114 Efecto transmIsIoacuten de la tasa de camblo_

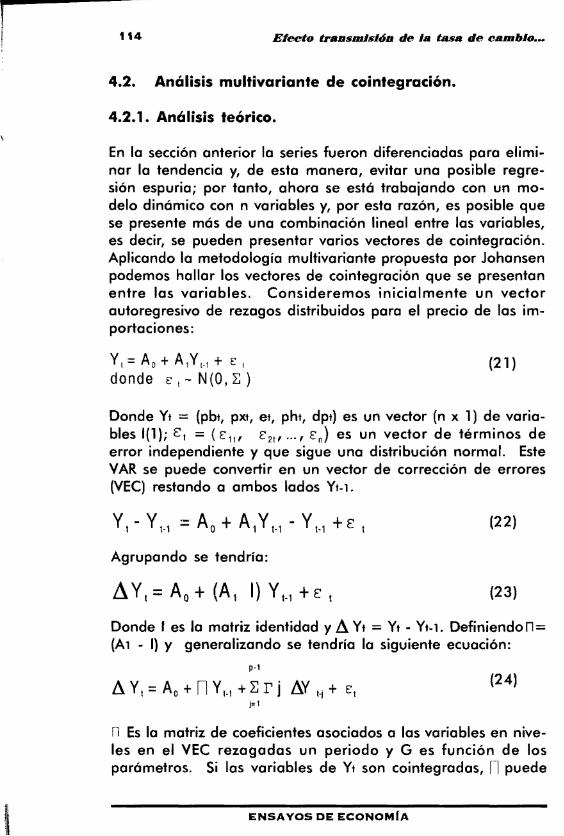

42 Anaacutelisis multivariante de cointegracioacuten

421 Anaacutelisis teoacuterico

En la seccioacuten anterior la series fueron diferenciadas para elimishyn~r la tenencia y de esta manera evitar una posible regreshyslon espuria por tanto ahora se estaacute trabajando con un moshydelo dinaacutemico con n variables y por esta razoacuten es posible que se presente maacutes de una combinacioacuten lineal entre las variables es ecir se pueden presentar varios vectores de cointegracioacuten Aplicando la metodologiacutea multivariante propuesta por Johansen podemos hallar los vectores de cointegracioacuten que se presentan entre las variables Consideremos inicialmente un vector autoregresivo de rezagos distribuidos para el precio de las imshyportaciones

Y= Ao + A1Yt-1 + e t (21 ) donde e t - N(O iquest )

Donde Yt = (pbt pXt et pht dpt) es un vector (n xl) de variashybles 1(1) 2 1 = (E 11 E21 bullbullbull En) es un vector de teacuterminos de error independiente y que sigue una distribucioacuten normal Este VAR se puede convertir en un vector de correccioacuten de errores (VEC) restando a ambos lados Yt-lo

(22)

Agrupando se tendriacutea

(23)

Donde I es la matriz identidad y Jl Yt = Yt - Yt-lo Definiendon= (Al - 1) Y generalizando se tendriacutea la siguiente ecuacioacuten

p-I

(24)Jl YI = Ao + nYI-1 +E r j AY I-j + El j=1

n Es la matriz de coeficientes asociados a las variables en niveshyles en el VEC rezagadas un periodo y G es funcioacuten de los paraacutemetros Si las variables de Yt son cointegradas npuede

ENSAYOS DE ECONOM(A

tUS Efecto transmisIoacuten de la tasa de cambIobullbullbull

ser factorizada en a x 6 donde a y 6 6 son matrices (n x r) de rango r Johansen demostroacute que nno puede ser de rango completo es decir si el vector tiene n variables 1(1) en el VEC no pueden haber n vectores de cointegracioacuten en este caso se deberiacutean presentar como maacuteximo n-1 combinaciones lineales

Para testear cointegracioacuten el procedimiento de Johansen proshy

porciona dos estadiacutesticos

El estadiacutestico Traza

(25)

donde r = O 1 2 n Donde T es el nuacutemero de observaciones A es la raiacutez i-esima

(valor propio) de n Se plantea la siguiente hipoacutetesis nula

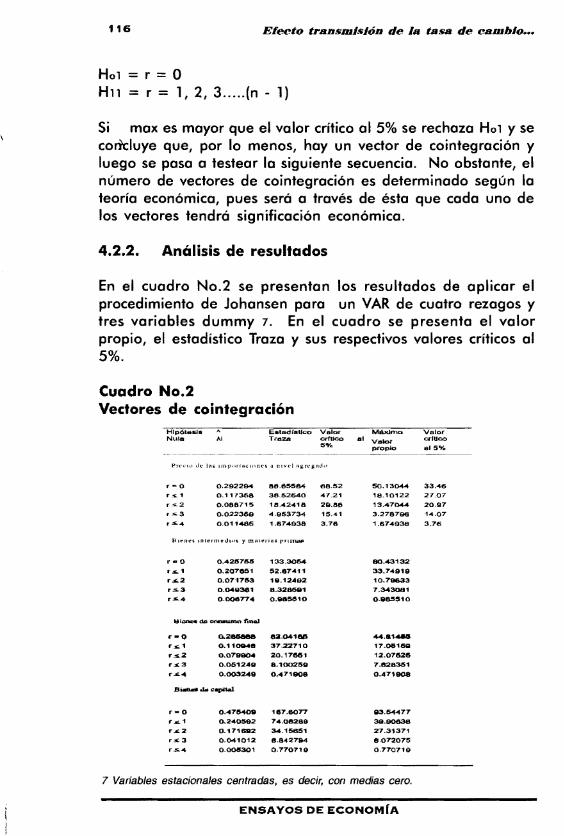

Hal = r =O Hll = r = 1 2 3 (n - 1)

El estadiacutestico Traza no sigue una distribucioacuten normal y por tanto los valores criacuteticos se calculan por medio de una simulashycioacuten Si Traza es mayor que el valor criacutetico al 5 se rechaza Hol y se concluye que por lo menos hay un vector de cointegracioacuten y luego se pasa a testear la siguiente secuencia

Maacuteximo valor propio

ti (26) Amax -T ln(l-Aiexcl)

El procedimiento de Johansen provee n valores propios

Se plantea la siguiente prueba de Algt A 2 gt At

hipoacutetesis

6 La matriz representa los vectores de cointegracioacuten ya muestra como reacciona cada

variable anlf) los desequilibrios

ENSAYOS DE ECONOMfA - OCTUBRE DE 2005

t t4 Efecto trllnsmlsloacuten de 111 t_ de camblOobullbull

42 Anaacutelisis multivariante de cointegracioacuten

421 Anaacutelisis teoacuterico

En la seccioacuten anterior la series fueron diferenciadas para elimishynar la tendencia y de esta manera evitar una posible regreshysioacuten espuria por tanto ahora se estaacute trabajando con un moshydelo dinaacutemico con n variables y por esta razoacuten es posible que se presente maacutes de una combinacioacuten lineal entre las variables es decir se pueden presentar varios vectores de cointegracioacuten Aplicando la metodologiacutea multivariante propuesta por Johansen podemos hallar los vectores de cointegracioacuten que se presentan entre las variables Consideremos inicialmente un vector autoregresivo de rezagos distribuidos para el precia de las imshyportaciones

Y=Ao+AY_+ 2 (21 )1

donde 2 1- N(O iquest)

Donde Yt = (pbt pXt et pht dpt) es un vector (n xl) de variashybles 1(1 El = (El En) es un vector de teacuterminos deE 21 error independiente y que sigue una distribucioacuten normal Este VAR se puede convertir en un vector de correccioacuten de errores (VEC) restando a ambos lados YI-l

(22)

Agrupando se tendriacutea

(23)

Donde I es la matriz identidad y li YI = YI - YI-l Definiendo n= (Al - 1) y generalizando se tendriacutea la siguiente ecuacioacuten

p- (24)

li VI =Ao + nVI_ + l r j liV I-j + El jl

n Es la matriz de coeficientes asociados a las variables en niveshyles en el VEC rezagadas un periodo y G es funcioacuten de los paraacutemetros Si las variables de YI son cointegradas npuede

ENSAYOSDEECONOM~

1UI Efecto trlUJsmlsloacuten de 11 UacuteUIIi de cambobullbullbull

ser factorizada en a x B donde a y B 6 son matrices (n x r) de rango r Johansen demostroacute que nno puede ser de rango completo es decir si el vector tiene n variables Il) en el VEC no pueden haber n vectores de cointegracioacuten en este caso se deberiacutean presentar como maacuteximo n- 1 combinaciones lineales

Para testear cointegracioacuten el procedimiento de Johansen proshyporciona dos estadiacutesticos