ecuador: evolución de la balanza comercial - banco central del ecuador · 2012-07-13 · banco...

TRANSCRIPT

Ecuador: Evolución de la Balanza Comercial

Enero-Febrero 2007

Dirección General de Estudios

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-1-

Ban

co Cen

tral del E

cuador

Ecuador: Evolución de la Balanza Comercial

Enero - Febrero 2007

Í n d i c e

1 Resumen Ejecutivo

2 Balanza Comercial: Petrolera y No Petrolera

3 Exportaciones 3.1 Exportaciones Petroleras 3.2 Exportaciones No Petroleras 3.3 Exportaciones por País de Destino

4 Importaciones 4.1 Importaciones por Clasificación Económica 4.2 Importaciones por País de Origen

Anexos Gráficos de Exportaciones Tradicionales Enero 2005 – Febrero 2007

Gráficos de Exportaciones No Tradicionales Enero 2005 – Febrero 2007

Gráficos de Importaciones por Grupo de Productos Enero 2005 – Febrero 2007

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-2-

Ban

co Cen

tral del E

cuador

1. Resumen Ejecutivo 1

Durante el período enero-febrero de 2007 se registró un déficit comercial de USD –85.9 millones; evolución comercial muy diferente a la de similar período de 2006, cuando se registró un superávit de USD 425.1 millones. Esto se explica por la reducción del superávit de la balanza petrolera en –22.8% (las exportaciones petroleras cayeron en 23.4%) y el aumento del déficit de la balanza no petrolera de 75.9%.

Las exportaciones totales para el período de análisis se redujeron en –12.8%; mientras que las importaciones totales aumentaron en 16.7%.

La reducción de las exportaciones, -10.5% en volumen y –2.6% en valor unitario; se presentó debido a una caída de las exportaciones petroleras tanto en volumen (-16.9%) como en el precio de exportación (-7.9%). Por su parte, las exportaciones no petroleras aumentaron en 2.9% (8.9% en volumen y –5.5% en valor unitario).

El crecimiento de las importaciones para el período, 49.4% en volumen y –21.8% en valor unitario; estuvo liderado por el incremento de las compras externas de materias primas (45.1% en volumen y –7.6% en precio) y de bienes de capital (39.9% en volumen).

Petróleo: Respecto del año 2006, durante los dos primeros meses del año 2007 se registró una reducción en el volumen de exportación de petróleo crudo en –18.7%, de igual forma, el valor unitario de este rubro disminuyó en -6.3%. El precio del barril de petróleo ecuatoriano exportado durante enero – febrero de 2007 fue de USD 43.0, inferior al registrado en similar periodo de 2006 (USD 45.9). Por su parte, las exportaciones de derivados de petróleo aumentaron su volumen exportado en 6.3% (110 mil barriles adicionales), aunque los precios de venta fueron menores en 18.7% a los del año anterior.

Los productos de exportación no petroleros de mayor dinamismo fueron: cacao y elaborados, café y elaborados, y alimentos industrializados, con crecimientos en valor de 64.0%, 45.8% y 35.4%, respectivamente.

Los EEUU es el principal destino de las exportaciones del país (45.0%). Los mercados que más incrementaron su participación respecto del período enero-febrero 2006 fueron la Unión Europea y Brasil, en 4.3 y 3.6 puntos porcentuales, respectivamente.

Para el período de comparación, las importaciones de bienes realizadas por EEUU a nivel mundial crecieron en términos reales en 2.2%, variación inferior a la registrada por sus exportaciones, 6.9%.2 Las importaciones norteamericanas relativas al rubro Alimentos y bebidas, en el cual se ubican principalmente las exportaciones ecuatorianas, mostraron un incremento en términos reales de 3.2%.

1 La información que se presenta y analiza tiene el carácter de provisional y se encuentra sujeta a reprocesos, variaciones y ajustes estadísticos. Salvo que se señale lo contrario, la fuente y elaboración de los cuadros y gráficos corresponde a la Dirección de Estadística Económica de la Dirección General de Estudios del Banco Central del Ecuador. 2 U.S. Bureau of Economic Analysis (www.bea.gov), emisión del 13 de abril de 2007, la cual contiene información hasta el mes de febrero de 2007. Durante los dos primeros meses del 2007, EEUU registró un déficit comercial de USD 117.3 billones, implicando una reducción de 9.3%, respecto de lo registrado durante similar período del año 2006.

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-3-

Ban

co Cen

tral del E

cuador

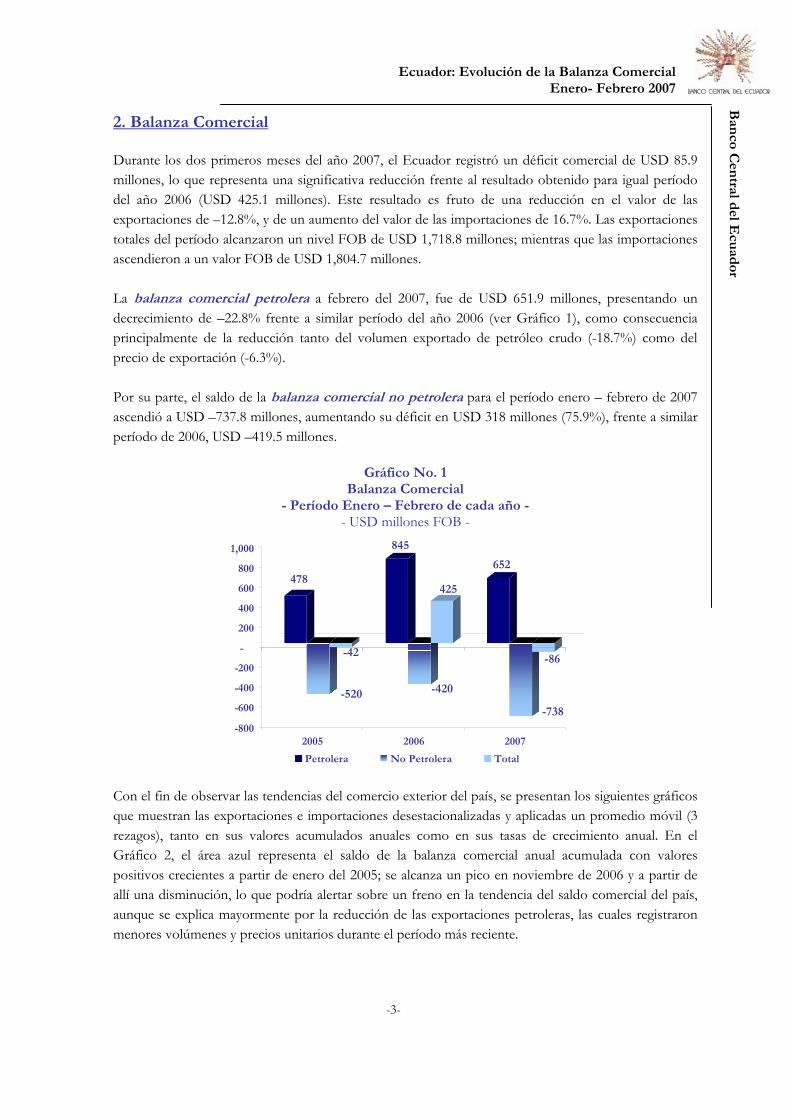

2. Balanza Comercial Durante los dos primeros meses del año 2007, el Ecuador registró un déficit comercial de USD 85.9 millones, lo que representa una significativa reducción frente al resultado obtenido para igual período del año 2006 (USD 425.1 millones). Este resultado es fruto de una reducción en el valor de las exportaciones de –12.8%, y de un aumento del valor de las importaciones de 16.7%. Las exportaciones totales del período alcanzaron un nivel FOB de USD 1,718.8 millones; mientras que las importaciones ascendieron a un valor FOB de USD 1,804.7 millones. La balanza comercial petrolera a febrero del 2007, fue de USD 651.9 millones, presentando un decrecimiento de –22.8% frente a similar período del año 2006 (ver Gráfico 1), como consecuencia principalmente de la reducción tanto del volumen exportado de petróleo crudo (-18.7%) como del precio de exportación (-6.3%). Por su parte, el saldo de la balanza comercial no petrolera para el período enero – febrero de 2007 ascendió a USD –737.8 millones, aumentando su déficit en USD 318 millones (75.9%), frente a similar período de 2006, USD –419.5 millones.

Gráfico No. 1 Balanza Comercial

- Período Enero – Febrero de cada año - - USD millones FOB -

478

-520

-42

845

-420

425

652

-738

-86

-800

-600

-400

-200

-

200

400

600

800

1,000

2005 2006 2007

Petrolera No Petrolera Total

Con el fin de observar las tendencias del comercio exterior del país, se presentan los siguientes gráficos que muestran las exportaciones e importaciones desestacionalizadas y aplicadas un promedio móvil (3 rezagos), tanto en sus valores acumulados anuales como en sus tasas de crecimiento anual. En el Gráfico 2, el área azul representa el saldo de la balanza comercial anual acumulada con valores positivos crecientes a partir de enero del 2005; se alcanza un pico en noviembre de 2006 y a partir de allí una disminución, lo que podría alertar sobre un freno en la tendencia del saldo comercial del país, aunque se explica mayormente por la reducción de las exportaciones petroleras, las cuales registraron menores volúmenes y precios unitarios durante el período más reciente.

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-4-

Ban

co Cen

tral del E

cuador

2,000

4,000

6,000

8,000

10,000

12,000

14,000

ene-

01

may

-01

sep

-01

ene-

02

may

-02

sep

-02

ene-

03

may

-03

sep

-03

ene-

04

may

-04

sep

-04

ene-

05

may

-05

sep

-05

ene-

06

may

-06

sep

-06

ene-

07

-1,200

-800

-400

0

400

800

1,200

1,600Balanza Comercial (eje der) Exportaciones Importaciones

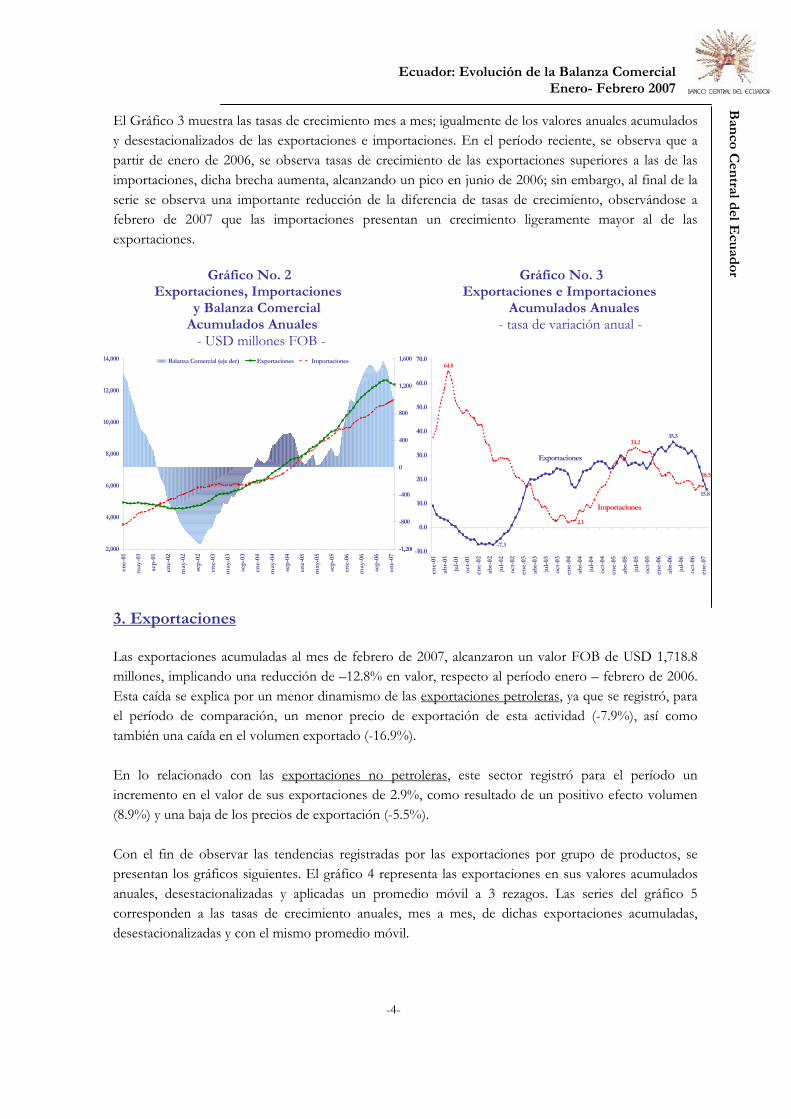

El Gráfico 3 muestra las tasas de crecimiento mes a mes; igualmente de los valores anuales acumulados y desestacionalizados de las exportaciones e importaciones. En el período reciente, se observa que a partir de enero de 2006, se observa tasas de crecimiento de las exportaciones superiores a las de las importaciones, dicha brecha aumenta, alcanzando un pico en junio de 2006; sin embargo, al final de la serie se observa una importante reducción de la diferencia de tasas de crecimiento, observándose a febrero de 2007 que las importaciones presentan un crecimiento ligeramente mayor al de las exportaciones.

Gráfico No. 2 Gráfico No. 3 Exportaciones, Importaciones Exportaciones e Importaciones

y Balanza Comercial Acumulados Anuales Acumulados Anuales - tasa de variación anual -

- USD millones FOB -

3. Exportaciones Las exportaciones acumuladas al mes de febrero de 2007, alcanzaron un valor FOB de USD 1,718.8 millones, implicando una reducción de –12.8% en valor, respecto al período enero – febrero de 2006. Esta caída se explica por un menor dinamismo de las exportaciones petroleras, ya que se registró, para el período de comparación, un menor precio de exportación de esta actividad (-7.9%), así como también una caída en el volumen exportado (-16.9%). En lo relacionado con las exportaciones no petroleras, este sector registró para el período un incremento en el valor de sus exportaciones de 2.9%, como resultado de un positivo efecto volumen (8.9%) y una baja de los precios de exportación (-5.5%). Con el fin de observar las tendencias registradas por las exportaciones por grupo de productos, se presentan los gráficos siguientes. El gráfico 4 representa las exportaciones en sus valores acumulados anuales, desestacionalizadas y aplicadas un promedio móvil a 3 rezagos. Las series del gráfico 5 corresponden a las tasas de crecimiento anuales, mes a mes, de dichas exportaciones acumuladas, desestacionalizadas y con el mismo promedio móvil.

15.8

35.5

-7.3

18.5

33.2

2.1

64.8

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

ene-

01

abr-

01

jul-

01

oct-

01

ene-

02

abr-

02

jul-

02

oct-

02

ene-

03

abr-

03

jul-

03

oct-

03

ene-

04

abr-

04

jul-

04

oct-

04

ene-

05

abr-

05

jul-

05

oct-

05

ene-

06

abr-

06

jul-

06

oct-

06

ene-

07

Exportaciones

Importaciones

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-5-

Ban

co Cen

tral del E

cuador

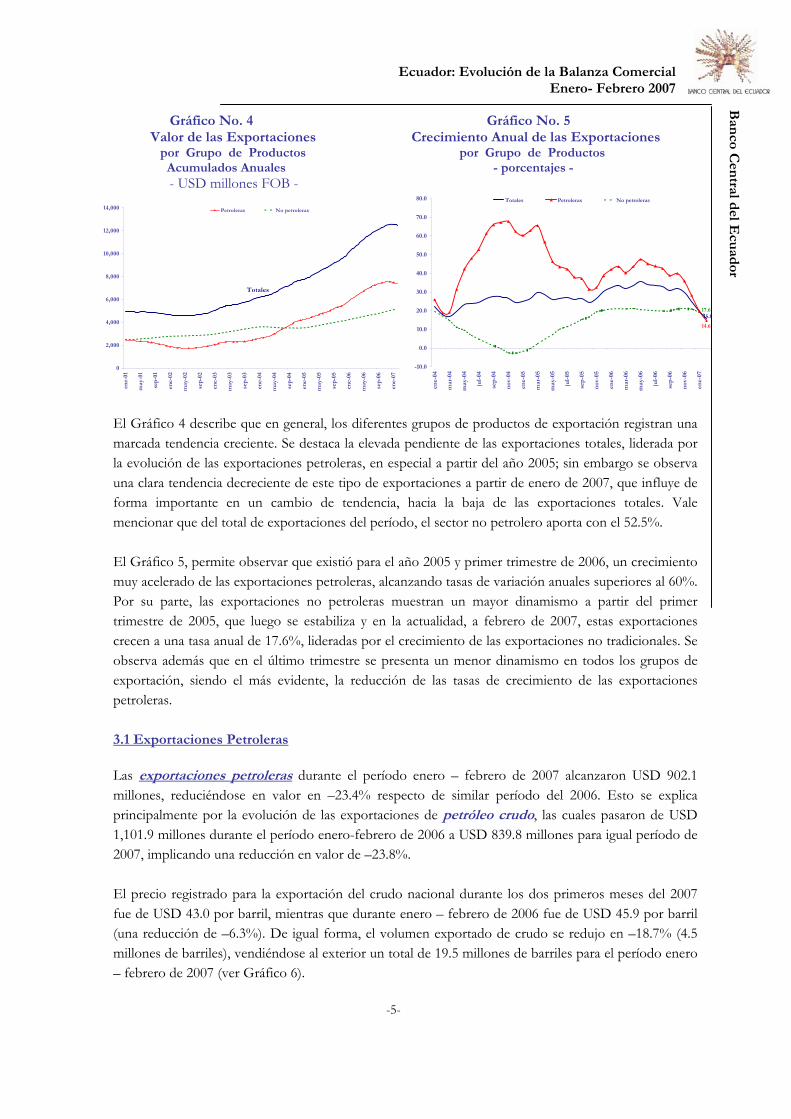

Gráfico No. 4 Gráfico No. 5 Valor de las Exportaciones Crecimiento Anual de las Exportaciones

por Grupo de Productos por Grupo de Productos Acumulados Anuales - porcentajes - - USD millones FOB -

El Gráfico 4 describe que en general, los diferentes grupos de productos de exportación registran una marcada tendencia creciente. Se destaca la elevada pendiente de las exportaciones totales, liderada por la evolución de las exportaciones petroleras, en especial a partir del año 2005; sin embargo se observa una clara tendencia decreciente de este tipo de exportaciones a partir de enero de 2007, que influye de forma importante en un cambio de tendencia, hacia la baja de las exportaciones totales. Vale mencionar que del total de exportaciones del período, el sector no petrolero aporta con el 52.5%. El Gráfico 5, permite observar que existió para el año 2005 y primer trimestre de 2006, un crecimiento muy acelerado de las exportaciones petroleras, alcanzando tasas de variación anuales superiores al 60%. Por su parte, las exportaciones no petroleras muestran un mayor dinamismo a partir del primer trimestre de 2005, que luego se estabiliza y en la actualidad, a febrero de 2007, estas exportaciones crecen a una tasa anual de 17.6%, lideradas por el crecimiento de las exportaciones no tradicionales. Se observa además que en el último trimestre se presenta un menor dinamismo en todos los grupos de exportación, siendo el más evidente, la reducción de las tasas de crecimiento de las exportaciones petroleras. 3.1 Exportaciones Petroleras

Las exportaciones petroleras durante el período enero – febrero de 2007 alcanzaron USD 902.1 millones, reduciéndose en valor en –23.4% respecto de similar período del 2006. Esto se explica principalmente por la evolución de las exportaciones de petróleo crudo, las cuales pasaron de USD 1,101.9 millones durante el período enero-febrero de 2006 a USD 839.8 millones para igual período de 2007, implicando una reducción en valor de –23.8%. El precio registrado para la exportación del crudo nacional durante los dos primeros meses del 2007 fue de USD 43.0 por barril, mientras que durante enero – febrero de 2006 fue de USD 45.9 por barril (una reducción de –6.3%). De igual forma, el volumen exportado de crudo se redujo en –18.7% (4.5 millones de barriles), vendiéndose al exterior un total de 19.5 millones de barriles para el período enero – febrero de 2007 (ver Gráfico 6).

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

ene-

01

may

-01

sep

-01

ene-

02

may

-02

sep

-02

ene-

03

may

-03

sep

-03

ene-

04

may

-04

sep

-04

ene-

05

may

-05

sep

-05

ene-

06

may

-06

sep

-06

ene-

07

Petroleras No petroleras

Totales

15.8

14.6

17.6

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

ene-

04

mar

-04

may

-04

jul-

04

sep-

04

nov-

04

ene-

05

mar

-05

may

-05

jul-

05

sep-

05

nov-

05

ene-

06

mar

-06

may

-06

jul-

06

sep-

06

nov-

06

ene-

07

Totales Petroleras No petroleras

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-6-

Ban

co Cen

tral del E

cuador

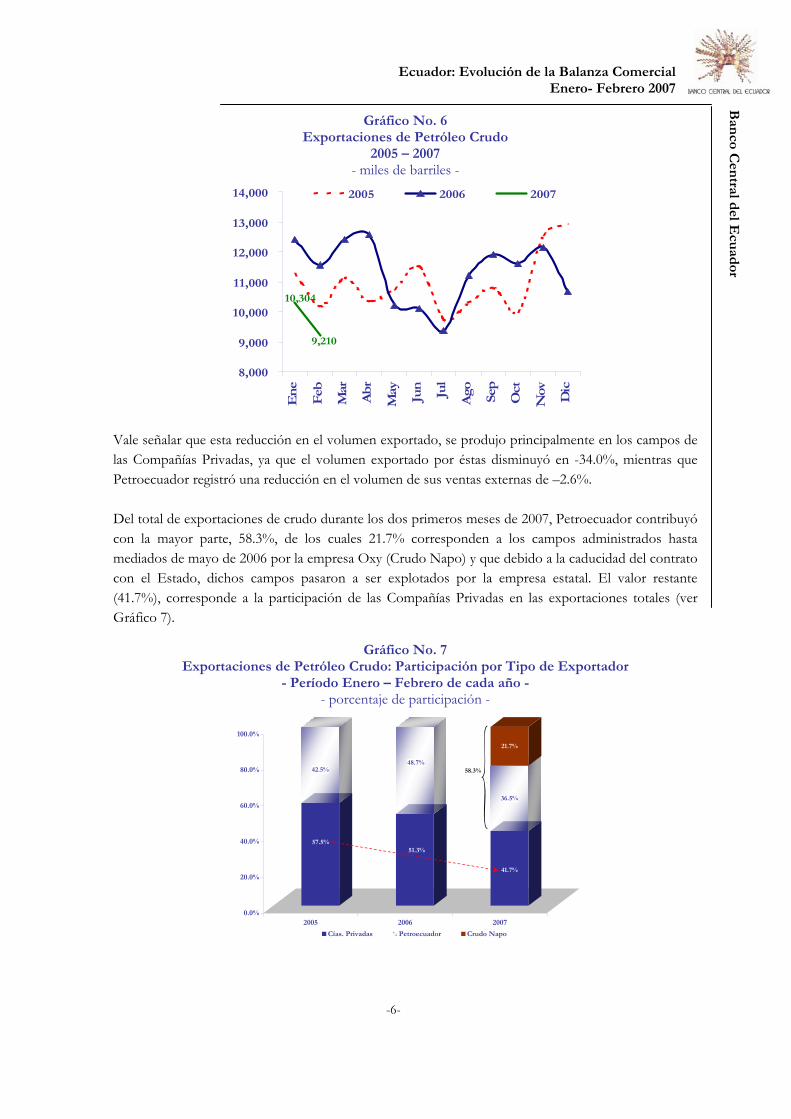

Gráfico No. 6 Exportaciones de Petróleo Crudo

2005 – 2007 - miles de barriles -

10,304

9,210

8,000

9,000

10,000

11,000

12,000

13,000

14,000

Ene

Feb

Mar

Abr

May

Jun

Jul

Ago Sep

Oct

Nov Dic

2005 2006 2007

Vale señalar que esta reducción en el volumen exportado, se produjo principalmente en los campos de las Compañías Privadas, ya que el volumen exportado por éstas disminuyó en -34.0%, mientras que Petroecuador registró una reducción en el volumen de sus ventas externas de –2.6%. Del total de exportaciones de crudo durante los dos primeros meses de 2007, Petroecuador contribuyó con la mayor parte, 58.3%, de los cuales 21.7% corresponden a los campos administrados hasta mediados de mayo de 2006 por la empresa Oxy (Crudo Napo) y que debido a la caducidad del contrato con el Estado, dichos campos pasaron a ser explotados por la empresa estatal. El valor restante (41.7%), corresponde a la participación de las Compañías Privadas en las exportaciones totales (ver Gráfico 7).

Gráfico No. 7 Exportaciones de Petróleo Crudo: Participación por Tipo de Exportador

- Período Enero – Febrero de cada año - - porcentaje de participación -

57.5%

42.5%

51.3%

48.7%

41.7%

36.5%

21.7%

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

2005 2006 2007

Cías. Privadas Petroecuador Crudo Napo

58.3%

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-7-

Ban

co Cen

tral del E

cuador

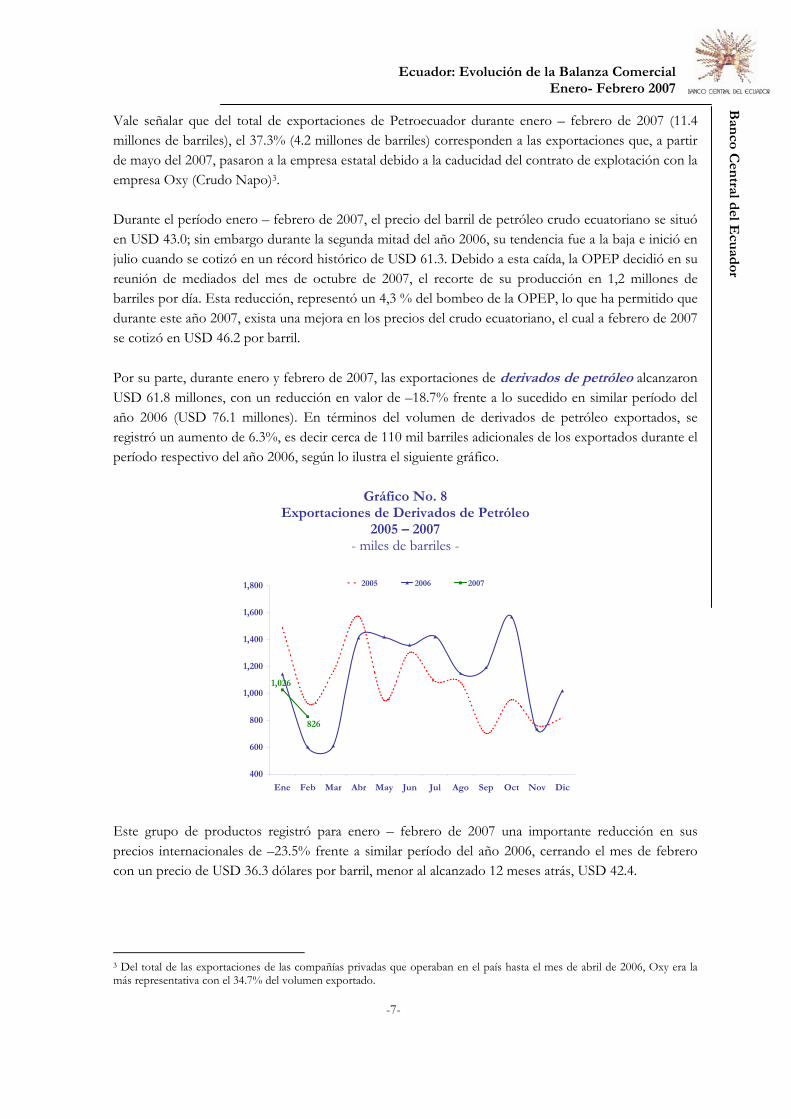

Vale señalar que del total de exportaciones de Petroecuador durante enero – febrero de 2007 (11.4 millones de barriles), el 37.3% (4.2 millones de barriles) corresponden a las exportaciones que, a partir de mayo del 2007, pasaron a la empresa estatal debido a la caducidad del contrato de explotación con la empresa Oxy (Crudo Napo)3. Durante el período enero – febrero de 2007, el precio del barril de petróleo crudo ecuatoriano se situó en USD 43.0; sin embargo durante la segunda mitad del año 2006, su tendencia fue a la baja e inició en julio cuando se cotizó en un récord histórico de USD 61.3. Debido a esta caída, la OPEP decidió en su reunión de mediados del mes de octubre de 2007, el recorte de su producción en 1,2 millones de barriles por día. Esta reducción, representó un 4,3 % del bombeo de la OPEP, lo que ha permitido que durante este año 2007, exista una mejora en los precios del crudo ecuatoriano, el cual a febrero de 2007 se cotizó en USD 46.2 por barril. Por su parte, durante enero y febrero de 2007, las exportaciones de derivados de petróleo alcanzaron USD 61.8 millones, con un reducción en valor de –18.7% frente a lo sucedido en similar período del año 2006 (USD 76.1 millones). En términos del volumen de derivados de petróleo exportados, se registró un aumento de 6.3%, es decir cerca de 110 mil barriles adicionales de los exportados durante el período respectivo del año 2006, según lo ilustra el siguiente gráfico.

Gráfico No. 8 Exportaciones de Derivados de Petróleo

2005 – 2007 - miles de barriles -

1,026

826

400

600

800

1,000

1,200

1,400

1,600

1,800

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2005 2006 2007

Este grupo de productos registró para enero – febrero de 2007 una importante reducción en sus precios internacionales de –23.5% frente a similar período del año 2006, cerrando el mes de febrero con un precio de USD 36.3 dólares por barril, menor al alcanzado 12 meses atrás, USD 42.4.

3 Del total de las exportaciones de las compañías privadas que operaban en el país hasta el mes de abril de 2006, Oxy era la más representativa con el 34.7% del volumen exportado.

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-8-

Ban

co Cen

tral del E

cuador

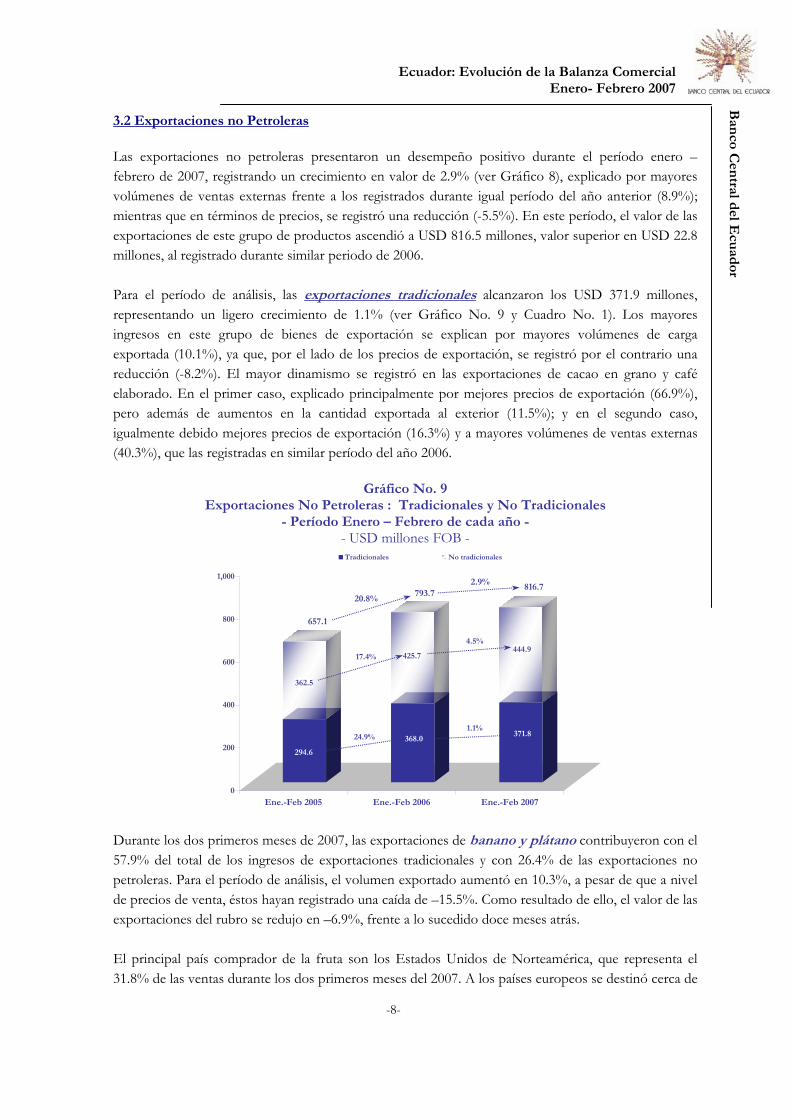

3.2 Exportaciones no Petroleras Las exportaciones no petroleras presentaron un desempeño positivo durante el período enero – febrero de 2007, registrando un crecimiento en valor de 2.9% (ver Gráfico 8), explicado por mayores volúmenes de ventas externas frente a los registrados durante igual período del año anterior (8.9%); mientras que en términos de precios, se registró una reducción (-5.5%). En este período, el valor de las exportaciones de este grupo de productos ascendió a USD 816.5 millones, valor superior en USD 22.8 millones, al registrado durante similar periodo de 2006. Para el período de análisis, las exportaciones tradicionales alcanzaron los USD 371.9 millones, representando un ligero crecimiento de 1.1% (ver Gráfico No. 9 y Cuadro No. 1). Los mayores ingresos en este grupo de bienes de exportación se explican por mayores volúmenes de carga exportada (10.1%), ya que, por el lado de los precios de exportación, se registró por el contrario una reducción (-8.2%). El mayor dinamismo se registró en las exportaciones de cacao en grano y café elaborado. En el primer caso, explicado principalmente por mejores precios de exportación (66.9%), pero además de aumentos en la cantidad exportada al exterior (11.5%); y en el segundo caso, igualmente debido mejores precios de exportación (16.3%) y a mayores volúmenes de ventas externas (40.3%), que las registradas en similar período del año 2006.

Gráfico No. 9 Exportaciones No Petroleras : Tradicionales y No Tradicionales

- Período Enero – Febrero de cada año - - USD millones FOB -

294.6

362.5

368.0

425.7

371.8

444.9

0

200

400

600

800

1,000

Ene.-Feb 2005 Ene.-Feb 2006 Ene.-Feb 2007

Tradicionales No tradicionales

1.1%

4.5%

17.4%

24.9%

657.1

816.7793.7

20.8%

2.9%

Durante los dos primeros meses de 2007, las exportaciones de banano y plátano contribuyeron con el 57.9% del total de los ingresos de exportaciones tradicionales y con 26.4% de las exportaciones no petroleras. Para el período de análisis, el volumen exportado aumentó en 10.3%, a pesar de que a nivel de precios de venta, éstos hayan registrado una caída de –15.5%. Como resultado de ello, el valor de las exportaciones del rubro se redujo en –6.9%, frente a lo sucedido doce meses atrás. El principal país comprador de la fruta son los Estados Unidos de Norteamérica, que representa el 31.8% de las ventas durante los dos primeros meses del 2007. A los países europeos se destinó cerca de

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-9-

Ban

co Cen

tral del E

cuador

las dos terceras partes del total de exportaciones ecuatorianas, siendo los principales compradores: Italia (23.0%), Rusia (18.5%) y Alemania (10.1%). Entre estos 4 países, se concentra el 51.5% de las exportaciones de este producto. Vale recordar que a partir de enero del 2006 se cambió la forma de comercialización de la fruta entre los países latinoamericanos y la Unión Europea, acordándose la eliminación del esquema de licencias de exportación y pasándose a uno exclusivamente de arancel, el cual se fijó en 176 euros por tonelada. Debido a la nueva política de comercialización es posible que el mercado europeo sea más atractivo que el estadounidense para esta fruta. Es así como, las exportaciones en volumen de esta fruta hacia Europa durante el período enero – febrero de 2007 se incrementaron en 12.3%, con respecto a las de similar período de 2006. Además Europa aumentó su participación como demandante de banano ecuatoriano en 9.9%; mientras que EEUU por el contrario redujo su participación en 10.1%.

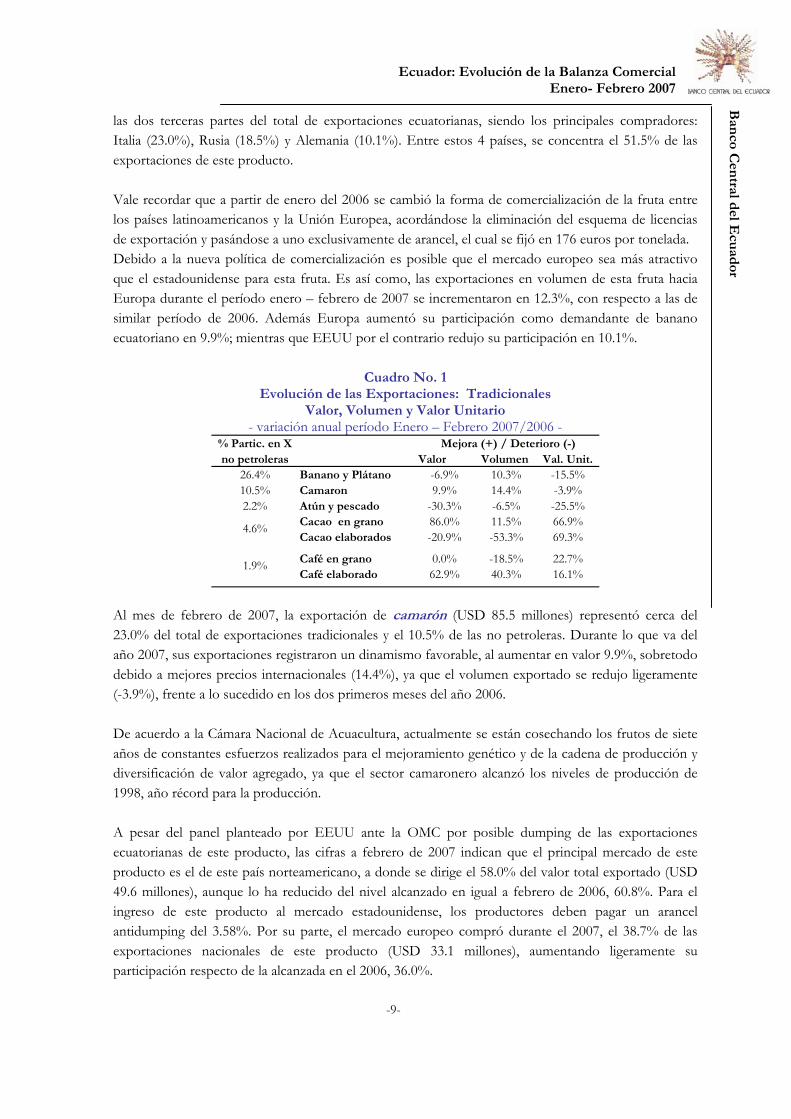

Cuadro No. 1 Evolución de las Exportaciones: Tradicionales

Valor, Volumen y Valor Unitario - variación anual período Enero – Febrero 2007/2006 -

% Partic. en X no petroleras Valor Volumen Val. Unit.

26.4% Banano y Plátano -6.9% 10.3% -15.5%10.5% Camaron 9.9% 14.4% -3.9%2.2% Atún y pescado -30.3% -6.5% -25.5%

Cacao en grano 86.0% 11.5% 66.9%Cacao elaborados -20.9% -53.3% 69.3%

Café en grano 0.0% -18.5% 22.7%Café elaborado 62.9% 40.3% 16.1%

4.6%

1.9%

Mejora (+) / Deterioro (-)

Al mes de febrero de 2007, la exportación de camarón (USD 85.5 millones) representó cerca del 23.0% del total de exportaciones tradicionales y el 10.5% de las no petroleras. Durante lo que va del año 2007, sus exportaciones registraron un dinamismo favorable, al aumentar en valor 9.9%, sobretodo debido a mejores precios internacionales (14.4%), ya que el volumen exportado se redujo ligeramente (-3.9%), frente a lo sucedido en los dos primeros meses del año 2006. De acuerdo a la Cámara Nacional de Acuacultura, actualmente se están cosechando los frutos de siete años de constantes esfuerzos realizados para el mejoramiento genético y de la cadena de producción y diversificación de valor agregado, ya que el sector camaronero alcanzó los niveles de producción de 1998, año récord para la producción. A pesar del panel planteado por EEUU ante la OMC por posible dumping de las exportaciones ecuatorianas de este producto, las cifras a febrero de 2007 indican que el principal mercado de este producto es el de este país norteamericano, a donde se dirige el 58.0% del valor total exportado (USD 49.6 millones), aunque lo ha reducido del nivel alcanzado en igual a febrero de 2006, 60.8%. Para el ingreso de este producto al mercado estadounidense, los productores deben pagar un arancel antidumping del 3.58%. Por su parte, el mercado europeo compró durante el 2007, el 38.7% de las exportaciones nacionales de este producto (USD 33.1 millones), aumentando ligeramente su participación respecto de la alcanzada en el 2006, 36.0%.

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-10-

Ban

co Cen

tral del E

cuador

Con respecto a la demanda ante la OMC, este organismo de comercio multilateral respaldó a inicios de este año 2007, el reclamo de Ecuador contra los aranceles antidumping fijados por Estados Unidos sobre las exportaciones de camarones, ya que el panel de jueces de la OMC argumentó que los Estados Unidos rompieron las reglas del comercio mundial y deberían "poner sus normas en conformidad con sus obligaciones bajo el acuerdo antidumping de la OMC". La reforma de las reglas antidumping es parte de la ronda de Doha de la OMC de conversaciones sobre el libre comercio, que está siendo reavivada tras una interrupción de ocho meses debido a las profundas diferencias entre importantes potencias, particularmente respecto al comercio agrícola. En el período de comparación, el desempeño de las exportaciones de atún y pescado fue negativo en términos de valor, registrando una caída de –30.3%, debido a menores volúmenes de exportación (-6.5%); pero especialmente por una caída de –25.5% los precios internacionales. El volumen de exportación fue de 7.5 miles de TM, cifra inferior en cerca de 522 TM a la registrada durante enero y febrero del año 2006. De acuerdo a técnicos de CORPEI y de la Subsecretaría de Pesca y del Instituto Nacional de Pesca, esta evolución decreciente del rubro atún y pescado y de la disminución de sus capturas se debe a: i) Prevalencia de condiciones oceanográficas con alteraciones de temperatura en las áreas tradicionales de pesca, que han aumentado la temperatura del agua, entre 4 y 5 grados centígrados; ii) Redistribución geográfica de las áreas tradicionales de pesca a consecuencia del cambio climático; y, iii) Mayor tiempo de búsqueda de los cardúmenes, lo que dificulta realizar estas búsquedas para barcos medianos y pequeños. Con respecto a este producto, el principal destino constituye los EEUU, a donde se destina el 75% del valor de exportaciones. De acuerdo a la Cámara de Acuacultura, otra explicación del menor dinamismo del sector durante el año 2006 es que la Comisión Internacional para la Conservación del Atún Atlántico (ICCAT) aprobó la reducción de los cupos de captura, así como la extensión de los períodos de veda. En el Océano Pacífico Oriental, al que pertenece Ecuador, se prohíbe incrementar la flota atunera; en esta región, Ecuador es el líder en capturas de túnidos, con 180.615 TM en el año 2006, ocupando México el segundo lugar con 101.298 TM4. Durante el 2007, el volumen exportado del cacao y elaborados registró un crecimiento de 64.0% en valor, respecto de similar período de 2006, al pasar de 23.1 miles de TM a 38.0 miles de TM. De igual forma, los precios de venta al exterior registraron una importante recuperación frente al 2006 (60.8%). De acuerdo a la FAO, el precio internacional observado para el cacao en grano es de USD 0.715 por libra a noviembre de 2006, frente a un precio observado de USD 0.650 de noviembre de 2005 (10% de incremento anual).5 Con respecto al café elaborado, este producto ha registrado un buen dinamismo durante el período enero – febrero de 2007, frente a similar período del año anterior; mostrando un importante aumento en el volumen exportado (40.3%), al pasar para el período de comparación de 1,600 TM a 2,298 TM. 4 Fuente ICCAT (www.iccat.es). 5 FAO, Food Outlook No. 2, Diciembre de 2006 (http://www.fao.org/giews/english/fo/index.htm).

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-11-

Ban

co Cen

tral del E

cuador

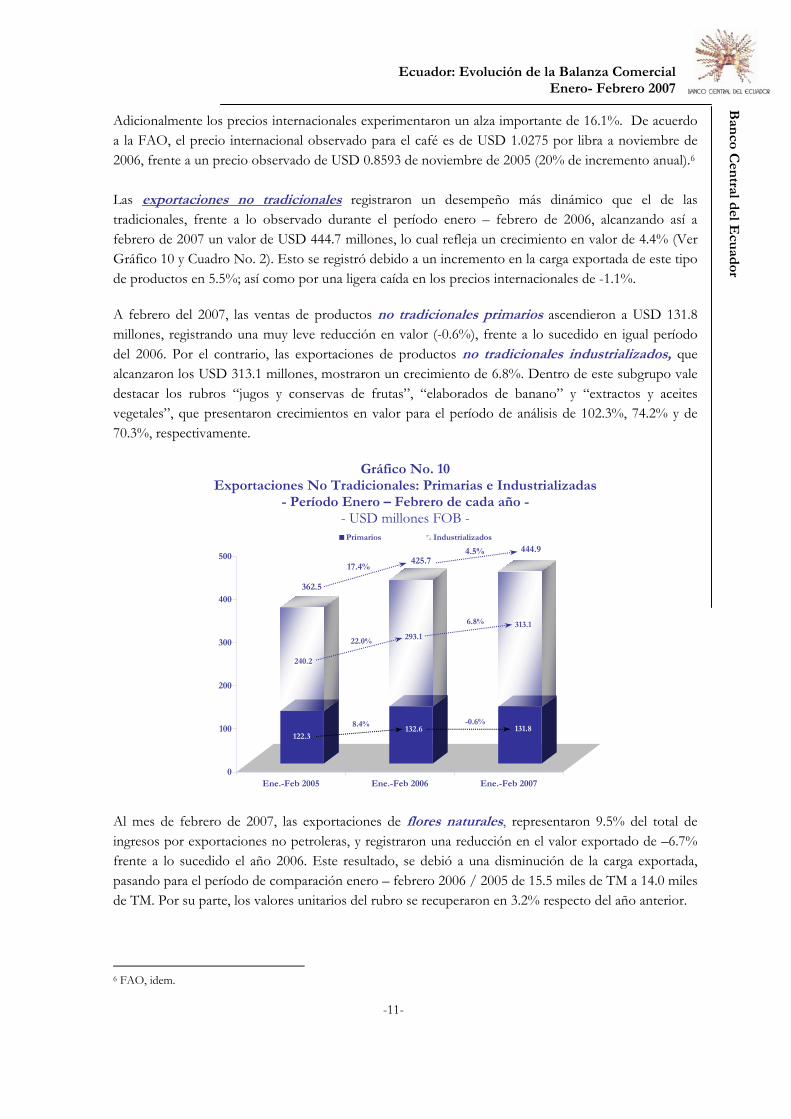

Adicionalmente los precios internacionales experimentaron un alza importante de 16.1%. De acuerdo a la FAO, el precio internacional observado para el café es de USD 1.0275 por libra a noviembre de 2006, frente a un precio observado de USD 0.8593 de noviembre de 2005 (20% de incremento anual).6 Las exportaciones no tradicionales registraron un desempeño más dinámico que el de las tradicionales, frente a lo observado durante el período enero – febrero de 2006, alcanzando así a febrero de 2007 un valor de USD 444.7 millones, lo cual refleja un crecimiento en valor de 4.4% (Ver Gráfico 10 y Cuadro No. 2). Esto se registró debido a un incremento en la carga exportada de este tipo de productos en 5.5%; así como por una ligera caída en los precios internacionales de -1.1%. A febrero del 2007, las ventas de productos no tradicionales primarios ascendieron a USD 131.8 millones, registrando una muy leve reducción en valor (-0.6%), frente a lo sucedido en igual período del 2006. Por el contrario, las exportaciones de productos no tradicionales industrializados, que alcanzaron los USD 313.1 millones, mostraron un crecimiento de 6.8%. Dentro de este subgrupo vale destacar los rubros “jugos y conservas de frutas”, “elaborados de banano” y “extractos y aceites vegetales”, que presentaron crecimientos en valor para el período de análisis de 102.3%, 74.2% y de 70.3%, respectivamente.

Gráfico No. 10 Exportaciones No Tradicionales: Primarias e Industrializadas

- Período Enero – Febrero de cada año - - USD millones FOB -

122.3

240.2

132.6

293.1

131.8

313.1

0

100

200

300

400

500

Ene.-Feb 2005 Ene.-Feb 2006 Ene.-Feb 2007

Primarios Industrializados

-0.6%

6.8%

22.0%

8.4%

362.5

444.9425.7

17.4%

4.5%

Al mes de febrero de 2007, las exportaciones de flores naturales, representaron 9.5% del total de ingresos por exportaciones no petroleras, y registraron una reducción en el valor exportado de –6.7% frente a lo sucedido el año 2006. Este resultado, se debió a una disminución de la carga exportada, pasando para el período de comparación enero – febrero 2006 / 2005 de 15.5 miles de TM a 14.0 miles de TM. Por su parte, los valores unitarios del rubro se recuperaron en 3.2% respecto del año anterior.

6 FAO, idem.

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-12-

Ban

co Cen

tral del E

cuador

La expectativa del sector floricultor para el año 2007 es moderada, ya que en promedio, sus empresarios esperan aumentar en 6% el hectareaje sembrado.7 En este tema tiene incidencia la probable extensión a mayor plazo de las preferencias arancelarias bajo el ATPDEA. A partir de julio del 2007, la pérdida de las preferencias arancelarias, que se hubieran compensado con la firma del TLC, implicará que las flores ecuatorianas ingresarán al mercado estadounidense pagando un arancel de alrededor del 7%. De acuerdo a Expoflores, en valores absolutos, sin el ATPDEA y sin TLC, se incrementarían los gastos de ese segmento en USD 35 millones. Estos costos adicionales darían una ventaja competitiva a los competidores, en especial Colombia, quien ya firmó el TLC con EEUU, pero aún falta la reafirmación de dicho Tratado por parte de los Congresos de ambos países. Sin embargo, este paso al parecer no sería fácil ya que en enero de 2007, los diputados demócratas plantearon su deseo de hacer una revisión sobre varios capítulos, “no solamente el Laboral, sino Normas Ambientales, Medicamentos e Inversiones, entre otros”8.

Cuadro No. 2 Evolución de las Exportaciones: No Tradicionales

Valor, Volumen y Valor Unitario - variación anual período Enero – Febrero 2007/2006 –

% Partic. en X no petroleras Valor Volumen Val. Unit.

54.5% No Tradicionales 4.4% 5.5% -1.0%9.5% Flores Naturales -6.7% -9.6% 3.2%7.8% Manuf. de Metal (inc.vehículos) -11.3% -13.2% 2.1%1.0% Mineros 29.9% -89.2% 1098.9%2.3% Silvícolas 15.1% 32.0% -12.8%2.1% Químicos y Farmaceúticos -15.9% 4.1% -19.2%1.1% Manufacturas fibras textiles -5.4% -12.7% 8.3%12.8% Otros productos del mar 12.9% 6.4% 6.1%

Mejora (+) / Deterioro (-)

Las exportaciones del rubro manufacturas de metal, mostraron un menor dinamismo que el año 2006; así este grupo de productos sufrió una reducción en el valor de sus exportaciones en –11.3%, (ver Cuadro No. 2), explicado a través de una reducción de –13.2% en el volumen exportado, pero a mejoras en los precios internacionales (2.1%). Dentro de este grupo de productos, el de mayor importancia (56.6% del total), es el de vehículos ensamblados en el país y sus partes, sin embargo, frente al año anterior, durante los dos primeros meses de 2007 se redujo la cantidad de unidades vendidas al exterior aumentó en –14.5%; registrándose además una leve mejora en los precios por unidad exportada, en 1.3%. El principal mercado de exportación de este producto es la Comunidad Andina a donde se dirige el 99.5% (USD 36.0 millones) del valor de las exportaciones totales de autos y sus partes. Hacia Colombia se destinó el 62.7% del valor de las exportaciones totales del año 2007 (USD 22.7 millones), por su parte Venezuela participó con el 36.8% (USD 13.3 millones).

Vale resaltar el crecimiento en valor (12.9%) de las exportaciones de otros productos del mar durante los dos primeros meses del año 2007, explicado porque se registró tanto mayor carga exportada (6.4%) 7 Información suministrada por Expoflores. Esta previsión se la realizó a una muestra representativa de los exportadores de este producto a inicios del presente año 2007. 8 Mencionado por el diputado demócrata Sander Levin en enero del 2007, quien es presidente del Subcomité de Comercio, encargado de iniciar el trámite del TLC de Perú y Colombia con EEUU.

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-13-

Ban

co Cen

tral del E

cuador

como mejores precios para este tipo de productos (6.1%). Este flujo comercial determinó que en volumen en el período enero – febrero 2007 se venda al exterior 48.4 mil TM de otros productos del mar, frente a 45.5 mil TM para similar período del 2006.

3.3 Exportaciones por Destino Las exportaciones ecuatorianas se caracterizan por tener un mercado de destino elevadamente concentrado; es así como las cifras a febrero de este año 2007 muestran que el 70.7% de sus exportaciones se concentran en cinco países, que son: EEUU (44.9%), Perú (9.1%), Colombia (5.1%), Chile (7.2%) e Italia (4.4%). Agrupando los países en los principales mercados internacionales, luego de EEUU, el mayor mercado de destino de nuestras exportaciones es la CAN, a donde se dirige el 17.1% del total de exportaciones, posteriormente se ubica la Unión Europea que participa con el 15.4%. En el gráfico 11 se puede observar los cambios en la participación por mercado para los períodos de análisis 2006 – 2007, en los que se destaca el mayoritario aporte de EEUU que se mantiene sólidamente como el primer mercado de nuestras exportaciones; sin embargo el país que más aumentó su participación fue Chile, destino al cual se destinaba el 3.6% de las exportaciones totales del Ecuador durante el período enero – febrero de 2006, mientras que en similar período de 2007, dicha participación se duplicó a 7.2%. Otros países que aumentaron su importancia como mercados de destino de nuestros productos fueron Holanda y Japón, los cuales aumentaron su participación en 1.3% y 1.1%, respectivamente9.

9 Vale señalar que la Dirección General de Estudios del Banco Central del Ecuador ha publicado recientemente en su hoja web (www.bce.fin.ec), bajo la serie de documentos titulados “Estudios de Comercio Internacional”, varios análisis sobre el comercio exterior ecuatoriano y las perspectivas de diversificación del destino de los productos de exportación a nivel mundial, entre ellos para México, Canadá, China e India y próximamente para Rusia y la Unión Europea.

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-14-

Ban

co Cen

tral del E

cuador

Gráfico No. 11 Participación de las Exportaciones por País de Destino

- Período Enero – Febrero de cada año - Año 2005

Año 2006

Otros10.3%

Asia3.3%

Unión Europea

15.4%

EEUU44.9%

ALADI26.1%

Otros0.4%

Argentina2.2%

México2.9%

Brasil1.3%

Chile27.4%

CAN65.7%

Bolivia0.5%

Colombia30.0%

Venez.16.3%

Perú53.2%

Otros8.8%

Asia4.4%

Unión Europea

11.2%

EEUU54.0%

ALADI21.6%

Otros0.4%

Argentina1.7%

México1.5%

Brasil1.3%

Chile16.5%

CAN78.4%

Perú61.5%

Venez.13.0%

Colomb25.2%

Bolivia0.3%

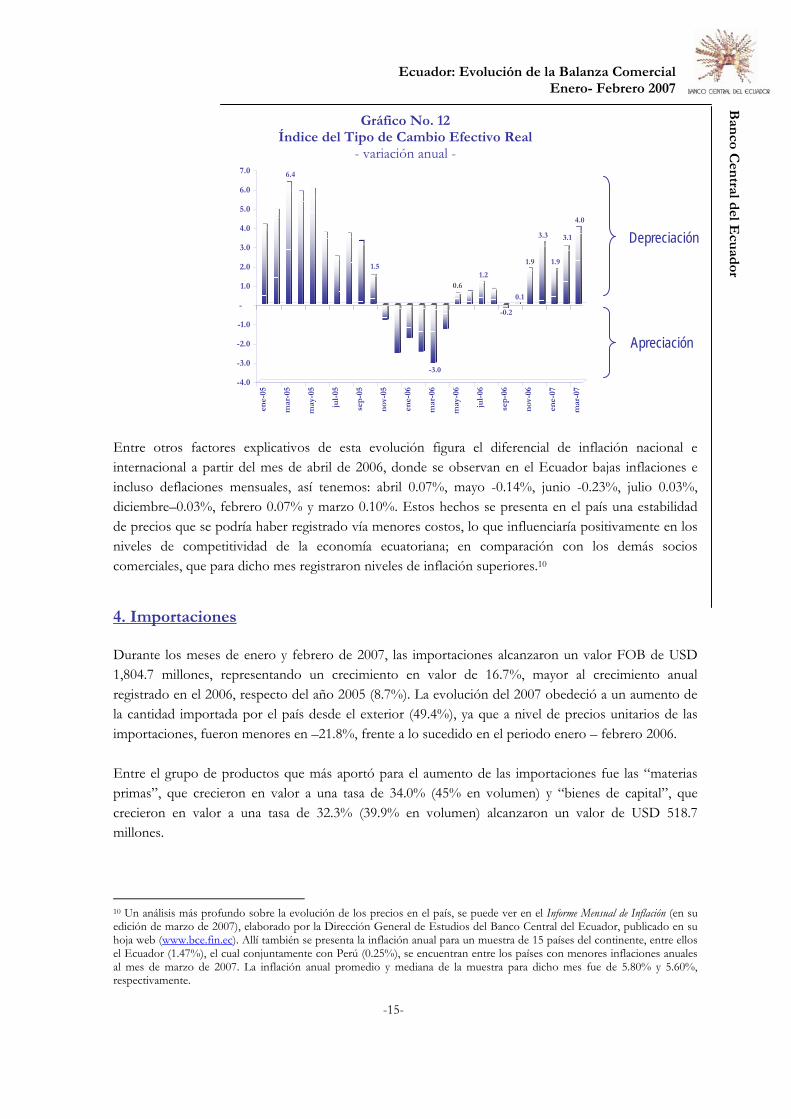

El gráfico a continuación muestra las variaciones anuales, del Tipo de Cambio Real. Se observa que para el período noviembre 2005 – abril 2006, se registró una apreciación real, lo que implica una perdida de competitividad de la economía, es decir se encarecieron los productos que el país exporta, lo que podría afectar el nivel de las ventas externas. Por el contrario, la información a partir de mayo de 2006 advierte que dicho proceso concluyó, y desde hace 11 meses, por el contrario existe una ganancia de competitividad de los productos de exportación ecuatorianos frente a los principales socios comerciales, mostrando al mes de marzo de 2007 una depreciación real anual de 4.0%.

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-15-

Ban

co Cen

tral del E

cuador

Gráfico No. 12 Índice del Tipo de Cambio Efectivo Real

- variación anual -

6.4

1.5

-3.0

0.61.2

-0.2

0.1

1.9

3.3

1.9

3.1

4.0

-4.0

-3.0

-2.0

-1.0

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

ene-

05

mar

-05

may

-05

jul-

05

sep

-05

nov

-05

ene-

06

mar

-06

may

-06

jul-

06

sep

-06

nov

-06

ene-

07

mar

-07

Entre otros factores explicativos de esta evolución figura el diferencial de inflación nacional e internacional a partir del mes de abril de 2006, donde se observan en el Ecuador bajas inflaciones e incluso deflaciones mensuales, así tenemos: abril 0.07%, mayo -0.14%, junio -0.23%, julio 0.03%, diciembre–0.03%, febrero 0.07% y marzo 0.10%. Estos hechos se presenta en el país una estabilidad de precios que se podría haber registrado vía menores costos, lo que influenciaría positivamente en los niveles de competitividad de la economía ecuatoriana; en comparación con los demás socios comerciales, que para dicho mes registraron niveles de inflación superiores.10 4. Importaciones Durante los meses de enero y febrero de 2007, las importaciones alcanzaron un valor FOB de USD 1,804.7 millones, representando un crecimiento en valor de 16.7%, mayor al crecimiento anual registrado en el 2006, respecto del año 2005 (8.7%). La evolución del 2007 obedeció a un aumento de la cantidad importada por el país desde el exterior (49.4%), ya que a nivel de precios unitarios de las importaciones, fueron menores en –21.8%, frente a lo sucedido en el periodo enero – febrero 2006. Entre el grupo de productos que más aportó para el aumento de las importaciones fue las “materias primas”, que crecieron en valor a una tasa de 34.0% (45% en volumen) y “bienes de capital”, que crecieron en valor a una tasa de 32.3% (39.9% en volumen) alcanzaron un valor de USD 518.7 millones.

10 Un análisis más profundo sobre la evolución de los precios en el país, se puede ver en el Informe Mensual de Inflación (en su edición de marzo de 2007), elaborado por la Dirección General de Estudios del Banco Central del Ecuador, publicado en su hoja web (www.bce.fin.ec). Allí también se presenta la inflación anual para un muestra de 15 países del continente, entre ellos el Ecuador (1.47%), el cual conjuntamente con Perú (0.25%), se encuentran entre los países con menores inflaciones anuales al mes de marzo de 2007. La inflación anual promedio y mediana de la muestra para dicho mes fue de 5.80% y 5.60%, respectivamente.

Depreciación

Apreciación

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-16-

Ban

co Cen

tral del E

cuador

0

2,000

4,000

6,000

8,000

10,000

12,000

ene-

01

abr-

01

jul-

01

oct-

01

ene-

02

abr-

02

jul-

02

oct-

02

ene-

03

abr-

03

jul-

03

oct-

03

ene-

04

abr-

04

jul-

04

oct-

04

ene-

05

abr-

05

jul-

05

oct-

05

ene-

06

abr-

06

jul-

06

oct-

06

ene-

07

Consumo Combustibles Mat. Primas Capital

Totales

18.5

12.0

23.923.9

14.7

-20.0

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

ene-

04

mar

-04

may

-04

jul-

04

sep

-04

nov

-04

ene-

05

mar

-05

may

-05

jul-

05

sep

-05

nov

-05

ene-

06

mar

-06

may

-06

jul-

06

sep

-06

nov

-06

ene-

07

Totales Consumo Combustibles Mat. Primas Capital

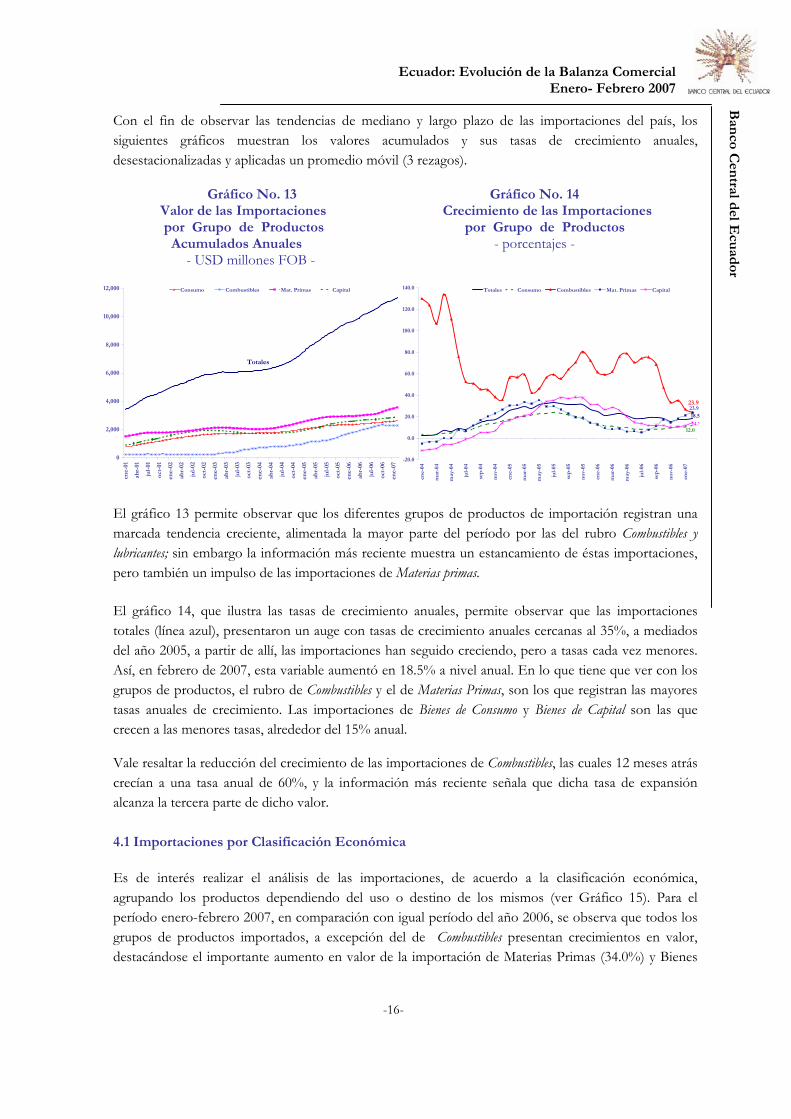

Con el fin de observar las tendencias de mediano y largo plazo de las importaciones del país, los siguientes gráficos muestran los valores acumulados y sus tasas de crecimiento anuales, desestacionalizadas y aplicadas un promedio móvil (3 rezagos).

Gráfico No. 13 Gráfico No. 14 Valor de las Importaciones Crecimiento de las Importaciones por Grupo de Productos por Grupo de Productos Acumulados Anuales - porcentajes -

- USD millones FOB -

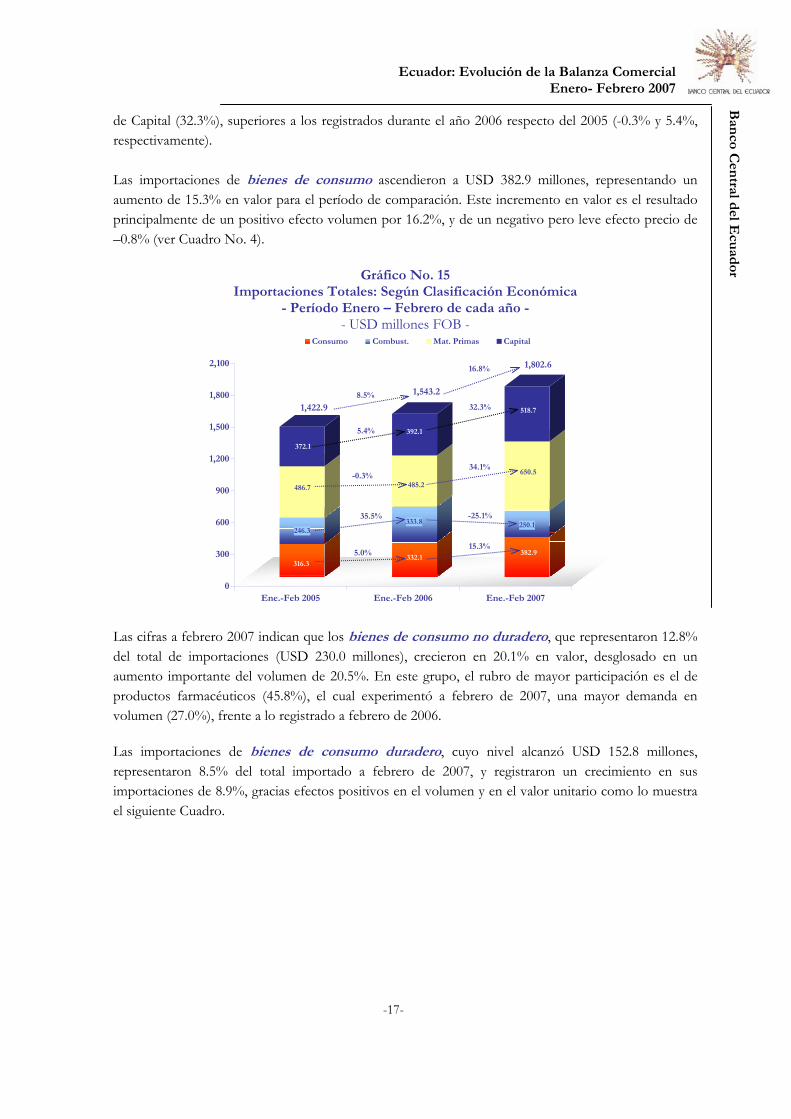

El gráfico 13 permite observar que los diferentes grupos de productos de importación registran una marcada tendencia creciente, alimentada la mayor parte del período por las del rubro Combustibles y lubricantes; sin embargo la información más reciente muestra un estancamiento de éstas importaciones, pero también un impulso de las importaciones de Materias primas. El gráfico 14, que ilustra las tasas de crecimiento anuales, permite observar que las importaciones totales (línea azul), presentaron un auge con tasas de crecimiento anuales cercanas al 35%, a mediados del año 2005, a partir de allí, las importaciones han seguido creciendo, pero a tasas cada vez menores. Así, en febrero de 2007, esta variable aumentó en 18.5% a nivel anual. En lo que tiene que ver con los grupos de productos, el rubro de Combustibles y el de Materias Primas, son los que registran las mayores tasas anuales de crecimiento. Las importaciones de Bienes de Consumo y Bienes de Capital son las que crecen a las menores tasas, alrededor del 15% anual. Vale resaltar la reducción del crecimiento de las importaciones de Combustibles, las cuales 12 meses atrás crecían a una tasa anual de 60%, y la información más reciente señala que dicha tasa de expansión alcanza la tercera parte de dicho valor. 4.1 Importaciones por Clasificación Económica Es de interés realizar el análisis de las importaciones, de acuerdo a la clasificación económica, agrupando los productos dependiendo del uso o destino de los mismos (ver Gráfico 15). Para el período enero-febrero 2007, en comparación con igual período del año 2006, se observa que todos los grupos de productos importados, a excepción del de Combustibles presentan crecimientos en valor, destacándose el importante aumento en valor de la importación de Materias Primas (34.0%) y Bienes

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-17-

Ban

co Cen

tral del E

cuador

de Capital (32.3%), superiores a los registrados durante el año 2006 respecto del 2005 (-0.3% y 5.4%, respectivamente). Las importaciones de bienes de consumo ascendieron a USD 382.9 millones, representando un aumento de 15.3% en valor para el período de comparación. Este incremento en valor es el resultado principalmente de un positivo efecto volumen por 16.2%, y de un negativo pero leve efecto precio de –0.8% (ver Cuadro No. 4).

Gráfico No. 15 Importaciones Totales: Según Clasificación Económica

- Período Enero – Febrero de cada año - - USD millones FOB -

316.3

246.3

486.7

372.1

332.1

333.8

485.2

392.1

382.9

250.1

650.5

518.7

0

300

600

900

1,200

1,500

1,800

2,100

Ene.-Feb 2005 Ene.-Feb 2006 Ene.-Feb 2007

Consumo Combust. Mat. Primas Capital

16.8%

8.5%

32.3%

5.4%

34.1%-0.3%

15.3%

-25.1%35.5%

5.0%

1,802.6

1,543.2

1,422.9

Las cifras a febrero 2007 indican que los bienes de consumo no duradero, que representaron 12.8% del total de importaciones (USD 230.0 millones), crecieron en 20.1% en valor, desglosado en un aumento importante del volumen de 20.5%. En este grupo, el rubro de mayor participación es el de productos farmacéuticos (45.8%), el cual experimentó a febrero de 2007, una mayor demanda en volumen (27.0%), frente a lo registrado a febrero de 2006.

Las importaciones de bienes de consumo duradero, cuyo nivel alcanzó USD 152.8 millones, representaron 8.5% del total importado a febrero de 2007, y registraron un crecimiento en sus importaciones de 8.9%, gracias efectos positivos en el volumen y en el valor unitario como lo muestra el siguiente Cuadro.

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-18-

Ban

co Cen

tral del E

cuador

Cuadro No. 4 Evolución de las Importaciones: Bienes de Consumo

Valor, Volumen y Valor Unitario - variación anual Enero – Febrero 2007/2006 -

% Partic. en M totales Valor Volumen Val. Unit.

21.2% Bienes de Consumo 15.3% 16.2% -0.8%12.8% Bienes de Consumo No Duradero 20.1% 20.5% -0.4%2.1% Productos Alimenticios 26.7% 9.6% 15.6%0.5% Bebidas 54.5% 60.9% -4.0%5.9% Productos Farmaceúticos 24.4% 27.0% -2.0%8.5% Bienes de Consumo Duradero 8.9% 6.3% 2.4%

Mejora (+) / Deterioro (-)

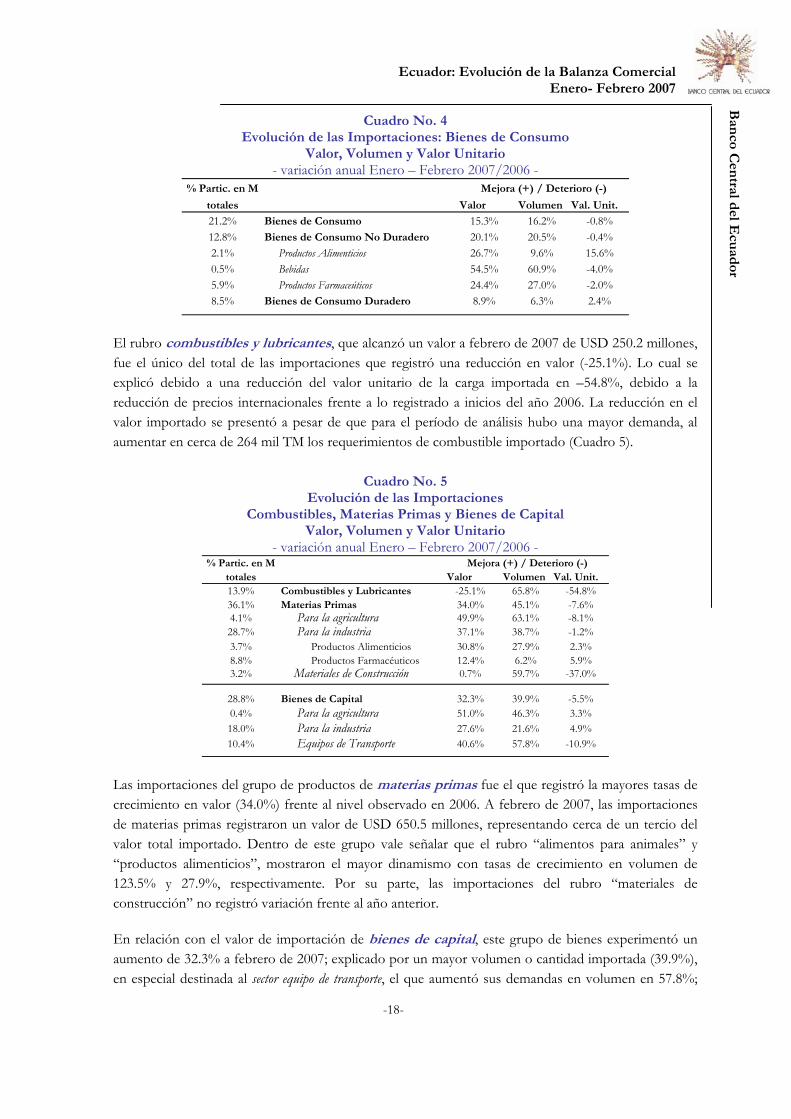

El rubro combustibles y lubricantes, que alcanzó un valor a febrero de 2007 de USD 250.2 millones, fue el único del total de las importaciones que registró una reducción en valor (-25.1%). Lo cual se explicó debido a una reducción del valor unitario de la carga importada en –54.8%, debido a la reducción de precios internacionales frente a lo registrado a inicios del año 2006. La reducción en el valor importado se presentó a pesar de que para el período de análisis hubo una mayor demanda, al aumentar en cerca de 264 mil TM los requerimientos de combustible importado (Cuadro 5).

Cuadro No. 5 Evolución de las Importaciones

Combustibles, Materias Primas y Bienes de Capital Valor, Volumen y Valor Unitario

- variación anual Enero – Febrero 2007/2006 - % Partic. en M

totales Valor Volumen Val. Unit.13.9% Combustibles y Lubricantes -25.1% 65.8% -54.8%36.1% Materias Primas 34.0% 45.1% -7.6%4.1% Para la agricultura 49.9% 63.1% -8.1%28.7% Para la industria 37.1% 38.7% -1.2%3.7% Productos Alimenticios 30.8% 27.9% 2.3%8.8% Productos Farmacéuticos 12.4% 6.2% 5.9%3.2% Materiales de Construcción 0.7% 59.7% -37.0%

28.8% Bienes de Capital 32.3% 39.9% -5.5%0.4% Para la agricultura 51.0% 46.3% 3.3%18.0% Para la industria 27.6% 21.6% 4.9%10.4% Equipos de Transporte 40.6% 57.8% -10.9%

Mejora (+) / Deterioro (-)

Las importaciones del grupo de productos de materias primas fue el que registró la mayores tasas de crecimiento en valor (34.0%) frente al nivel observado en 2006. A febrero de 2007, las importaciones de materias primas registraron un valor de USD 650.5 millones, representando cerca de un tercio del valor total importado. Dentro de este grupo vale señalar que el rubro “alimentos para animales” y “productos alimenticios”, mostraron el mayor dinamismo con tasas de crecimiento en volumen de 123.5% y 27.9%, respectivamente. Por su parte, las importaciones del rubro “materiales de construcción” no registró variación frente al año anterior. En relación con el valor de importación de bienes de capital, este grupo de bienes experimentó un aumento de 32.3% a febrero de 2007; explicado por un mayor volumen o cantidad importada (39.9%), en especial destinada al sector equipo de transporte, el que aumentó sus demandas en volumen en 57.8%;

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-19-

Ban

co Cen

tral del E

cuador

este grupo incluye tractores, camiones y vehículos con cilindraje superior a los 3000 cc. El sector agrícola y la industria también demandaron mayores unidades de bienes de capital, con aumentos en volumen de 46.3% y 21.3%, respectivamente; lo que da cuentas de una actualización tecnológica o de capitalización de la industria y de la agricultura ecuatoriana. 4.2 Importaciones por Origen Las cifras de comercio exterior a febrero del año 2007 muestran que el gran mercado común de la ALADI (33 países) es el principal proveedor del Ecuador, aportando con el 38.2% del total de las importaciones, participación similar a la registrada 12 meses atrás (39.0%) (ver Gráfico 16). Una de las razones de la importancia de esta región son los acuerdos comerciales negociados por los países miembros de este gran mercado, que principalmente otorgan aranceles preferenciales para el comercio intra-región. El segundo proveedor de las importaciones del Ecuador es EEUU, de donde se originan el 21.2% de todas nuestras compras externas. Sin embargo, China es el país que, para el período de comparación, más ha aumentado su participación como proveedor externo de productos para el Ecuador. Durante el período enero – febrero de 2006, Ecuador importó desde China el 5.0% (USD 74.4 millones) del total de las importaciones de dicho año; para similar período del año 2007, la participación aumentó a 8.7% (USD 155.5 millones), implicando a su vez un aumento anual de las importaciones desde China en 108.9%. Otros mercados desde los cuales ha aumentado en forma importante las importaciones ecuatorianas para el período de análisis son Venezuela, Israel y Rusia, los que aumentaron su participación frente al total en 1.4%, 1.2% y 1.1%, respectivamente.

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-20-

Ban

co Cen

tral del E

cuador

Gráfico No. 16 Participación de las Importaciones por País de Origen

- Período Enero – Febrero de cada año - Año 2005

Año 2006

ALADI38.2%

EEUU21.2%

Unión Europea

9.2%

Asia22.8%

Otros8.7%

Otros1.2%

Argentina9.2%México

7.5%

Brasil19.4%

Chile9.9%

CAN52.9%

Perú13.9%

Venez.23.6%

Colombia62.4%

Bolivia0.2%

ALADI39.0%

EEUU22.4%

Unión Europea

11.4%

Asia18.8%

Otros8.4%

Otros3.4%

Argentina13.8%

México8.3%

Brasil17.3%

Chile10.4%

CAN46.8%

Perú16.8%

Venez.17.8%

Colombia65.3%

Bolivia0.1%

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-21-

Ban

co Cen

tral del E

cuador

ANEXO

Exportaciones Tradicionales

Enero 2005 – Febrero 2007

- USD millones FOB -

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-22-

Ban

co Cen

tral del E

cuador

Exportaciones No Tradicionales

Enero 2005 – Febrero 2007

- USD millones FOB -

Ecuador: Evolución de la Balanza Comercial

Enero- Febrero 2007

-23-

Ban

co Cen

tral del E

cuador

Importaciones por Grupo de Productos Enero 2005 – Febrero 2007

- USD millones FOB -