eco

DESCRIPTION

Inflación y contrabando según la derechaTRANSCRIPT

Copyright © 2014 Todos los derechos Reservados Econométrica IE, C.A. Rif: J- 29998232-6

A pesar de las últimas actuaciones del BCV retrasando la entrega de las cifras de inflación, y además realizando cambios metodológicos, la inflación continúa en aumento. La realidad es que continuará haciéndolo ante la ausencia de una política eficaz para contener los precios. Además de ello, existe un importante componente inflacionario subyacente, que todavía no hemos visto manifestarse, pero cuyo impacto llegará en algún momento.

En nuestro Pulso Mensual MVIII-2014 hicimos referencia a los conceptos de inflación oculta y represada. Además, comentamos sobre el tránsito que se ha venido dando en la economía venezolana de una economía de mercado a una ampliamente intervenida, con las consecuencias que esto trae. En aquel informe presentamos nuestra estimación de la inflación represada en el país y habíamos dejado la puerta abierta para tratar de estimar la inflación oculta. En este informe presentaremos nuestros resultados.

Índices de precios en economías reprimidas

La inflación es medida mediante el uso de índices de precios. El levantamiento de la información sobre los precios en

una economía es fundamental, no solo para el cálculo de la inflación, sino para otros muchos aspectos como el comportamiento del PIB, o incluso para determinar las líneas de pobreza. Pocos indicadores económicos son tan clave para evaluar el desempeño de una economía como los índices de precios.

Si bien para calcular un índice de precios no se requiere que exista libre formación en los precios (que sean determinados por la oferta y la demanda), estos índices en economías reprimidas con frecuencia dejan de representar bien el estado de los mercados. Aparecen fenómenos como la escasez, la falta de diversidad, la pérdida de calidad en los productos, etc. Es por ello que en una economía plagada de controles la información de los índices de precios para calcular la inflación abierta debe ser complementada con datos adicionales para comprender con mayor profundidad los desbalances que pueden existir en la economía.

En el pasado el índice de escasez representó un buen instrumento para complementar las cifras de inflación. Lamentablemente el BCV dejó de hacer pública esta información luego de abril de este año. Esta decisión agregó este importante indicador a la lista de las

Pulso Mensual X-2014, 13/11/2014 Página 1 de 7

En este informe:

Índices de precios en economías reprimidas(págs. 1 y 2)

Inflación, control y descontrol (págs. 2 y 3)

La inflación represada(págs. 3 y 4)

Controlando y ocultando(págs. 4 y 5)

Explicando el cálculo(págs. 5, 6 y 7)

¿Con qué número nos quedamos?(pág. 7)

Conclusiones y recomendaciones(pág. 7)

• Pocos indicadores económicos son tan importantes para evaluar el desempeño de una economía como los índices de precios.

• Los peores manejos económicos en los últimos años han estado asociados a períodos de control cambiario.

• La exacerbación del contrabando en la frontera colombo venezolana, la escasez y el deterioro en la calidad de los productos no son más que el reflejo del profundo desequilibrio existente en la economía venezolana.

• No existe ningún indicio que apunte a que la inflación está siendo controlada o que lo vaya a ser en el corto y mediano plazo.

Eliminar el contrabando requeriría 47,6% de inflación adicional

Informe mensual 1-2010

cifras que deberían ser públicas que se reserva para sí el directorio del BCV.

En Venezuela además de la inflación abierta (la reportada por el BCV), existe inflación oculta e inflación represada. La inflación oculta está relacionada con la medición deficiente del nivel de precios, así como la pérdida de calidad en muchos de ellos como resultado de los controles. La inflación represada está relacionada con el ahorro forzado producto de la escasez y el exceso monetario. A diferencia de las economías de planificación central que tendían a ser cerradas, la existencia en Venezuela de un importante sector petrolero ha permitido un mecanismo adicional para ocultar la inflación, como lo son las importaciones a un tipo de cambio abiertamente sobrevaluado. Este mecanismo operó muy bien mientras que la renta petrolera fue creciente, pero ya esto no es así. Es cuestión de tiempo antes de que el sistema de precios internos deba ser ajustado profundamente. En ese momento la inflación subyacente se manifestará.

Inflación, control y descontrol

No es la primera vez que Venezuela atraviesa por este tipo de situaciones. Desde 1982 el país ha pasado prácticamente 20 años inmerso en controles de cambio. A la sombra de cada uno de esos controles emergió una estructura de controles de precios internos. En todos los casos los controles han demostrado ser ineficaces para contener el incremento de los precios, en el mejor de los casos solo han logrado postergar los ajustes. En este caso no será diferente.

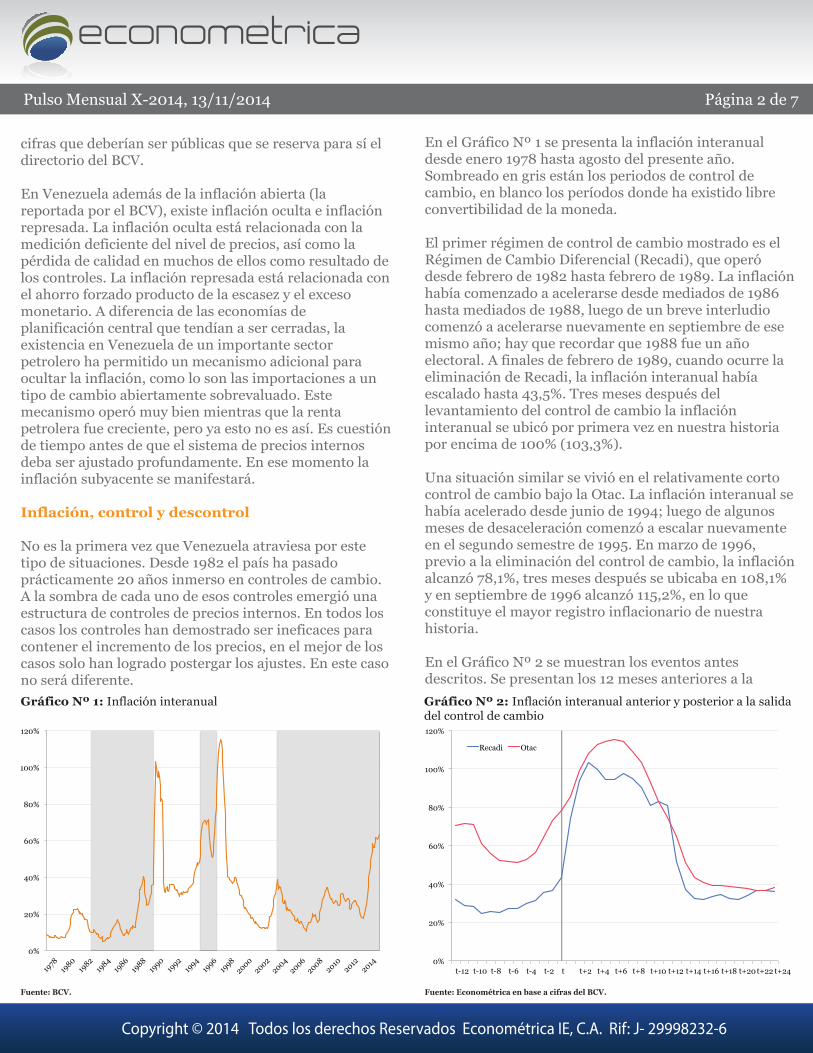

En el Gráfico Nº 1 se presenta la inflación interanual desde enero 1978 hasta agosto del presente año. Sombreado en gris están los periodos de control de cambio, en blanco los períodos donde ha existido libre convertibilidad de la moneda.

El primer régimen de control de cambio mostrado es el Régimen de Cambio Diferencial (Recadi), que operó desde febrero de 1982 hasta febrero de 1989. La inflación había comenzado a acelerarse desde mediados de 1986 hasta mediados de 1988, luego de un breve interludio comenzó a acelerarse nuevamente en septiembre de ese mismo año; hay que recordar que 1988 fue un año electoral. A finales de febrero de 1989, cuando ocurre la eliminación de Recadi, la inflación interanual había escalado hasta 43,5%. Tres meses después del levantamiento del control de cambio la inflación interanual se ubicó por primera vez en nuestra historia por encima de 100% (103,3%).

Una situación similar se vivió en el relativamente corto control de cambio bajo la Otac. La inflación interanual se había acelerado desde junio de 1994; luego de algunos meses de desaceleración comenzó a escalar nuevamente en el segundo semestre de 1995. En marzo de 1996, previo a la eliminación del control de cambio, la inflación alcanzó 78,1%, tres meses después se ubicaba en 108,1% y en septiembre de 1996 alcanzó 115,2%, en lo que constituye el mayor registro inflacionario de nuestra historia.

En el Gráfico Nº 2 se muestran los eventos antes descritos. Se presentan los 12 meses anteriores a la

Copyright © 2010 Todos los derechos Reservados Econométrica IE, C.A. Rif: J- 29998232-6

Pulso Mensual X-2014, 13/11/2014 Página 2 de 7

Copyright © 2014 Todos los derechos Reservados Econométrica IE, C.A. Rif: J- 29998232-6

Gráfico Nº 2: Inflación interanual anterior y posterior a la salidadel control de cambio

Gráfico Nº 1: Inflación interanual

Fuente: Econométrica en base a cifras del BCV.Fuente: BCV.

0%

20%

40%

60%

80%

100%

120%

1978

19

80 19

82 19

84 19

86 19

88 19

90 19

92 19

94 19

96 19

98

2000

2002

2004

2006

2008

2010

2012

2014 0%

20%

40%

60%

80%

100%

120%

t-12 t-10 t-8 t-6 t-4 t-2 t t+2 t+4 t+6 t+8 t+10 t+12 t+14 t+16 t+18 t+20 t+22 t+24

Recadi Otac

Informe mensual 1-2010

devaluación y los 24 meses posteriores. Se aprecia claramente como la inflación comienza a acelerarse antes de la eliminación del control de cambio y el abrupto salto que ocurre en los meses posteriores. Luego de este ajuste, entre tres y cinco meses después la inflación comienza a desacelerarse de forma casi sostenida.

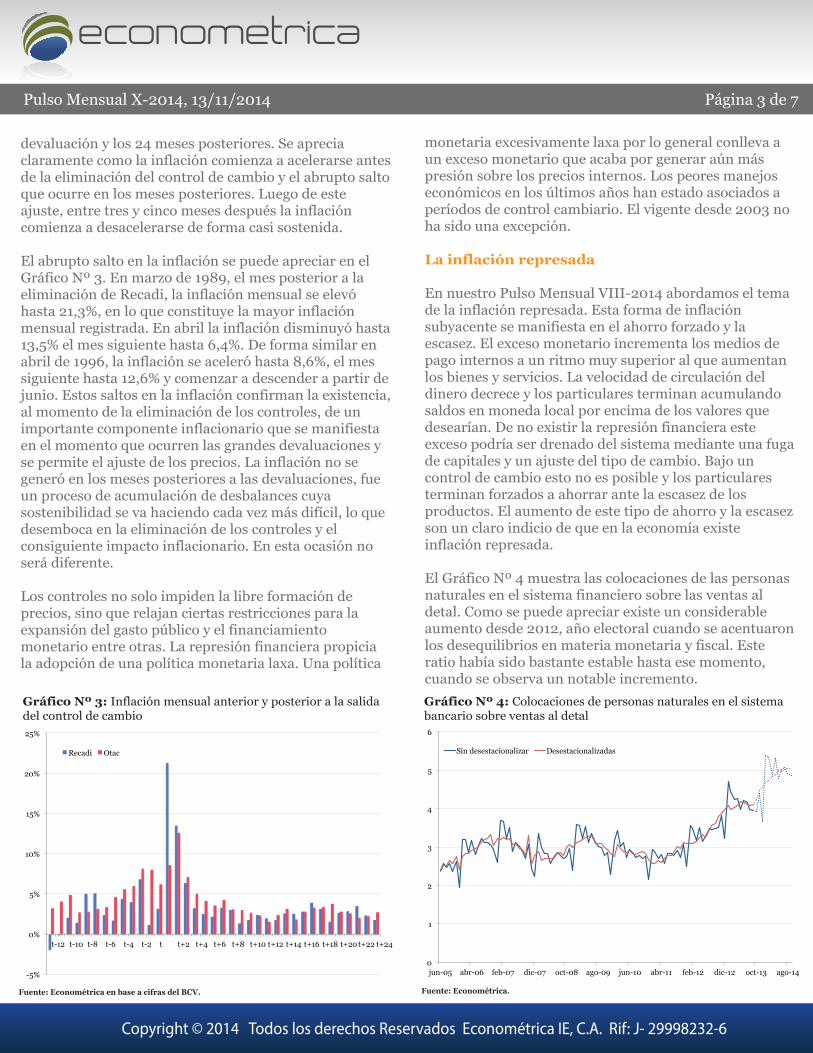

El abrupto salto en la inflación se puede apreciar en el Gráfico Nº 3. En marzo de 1989, el mes posterior a la eliminación de Recadi, la inflación mensual se elevó hasta 21,3%, en lo que constituye la mayor inflación mensual registrada. En abril la inflación disminuyó hasta 13,5% el mes siguiente hasta 6,4%. De forma similar en abril de 1996, la inflación se aceleró hasta 8,6%, el mes siguiente hasta 12,6% y comenzar a descender a partir de junio. Estos saltos en la inflación confirman la existencia, al momento de la eliminación de los controles, de un importante componente inflacionario que se manifiesta en el momento que ocurren las grandes devaluaciones y se permite el ajuste de los precios. La inflación no se generó en los meses posteriores a las devaluaciones, fue un proceso de acumulación de desbalances cuya sostenibilidad se va haciendo cada vez más difícil, lo que desemboca en la eliminación de los controles y el consiguiente impacto inflacionario. En esta ocasión no será diferente.

Los controles no solo impiden la libre formación de precios, sino que relajan ciertas restricciones para la expansión del gasto público y el financiamiento monetario entre otras. La represión financiera propicia la adopción de una política monetaria laxa. Una política

monetaria excesivamente laxa por lo general conlleva a un exceso monetario que acaba por generar aún más presión sobre los precios internos. Los peores manejos económicos en los últimos años han estado asociados a períodos de control cambiario. El vigente desde 2003 no ha sido una excepción.

La inflación represada

En nuestro Pulso Mensual VIII-2014 abordamos el tema de la inflación represada. Esta forma de inflación subyacente se manifiesta en el ahorro forzado y la escasez. El exceso monetario incrementa los medios de pago internos a un ritmo muy superior al que aumentan los bienes y servicios. La velocidad de circulación del dinero decrece y los particulares terminan acumulando saldos en moneda local por encima de los valores que desearían. De no existir la represión financiera este exceso podría ser drenado del sistema mediante una fuga de capitales y un ajuste del tipo de cambio. Bajo un control de cambio esto no es posible y los particulares terminan forzados a ahorrar ante la escasez de los productos. El aumento de este tipo de ahorro y la escasez son un claro indicio de que en la economía existe inflación represada.

El Gráfico Nº 4 muestra las colocaciones de las personas naturales en el sistema financiero sobre las ventas al detal. Como se puede apreciar existe un considerable aumento desde 2012, año electoral cuando se acentuaron los desequilibrios en materia monetaria y fiscal. Este ratio había sido bastante estable hasta ese momento, cuando se observa un notable incremento.

Copyright © 2010 Todos los derechos Reservados Econométrica IE, C.A. Rif: J- 29998232-6

Pulso Mensual X-2014, 13/11/2014 Página 3 de 7

Copyright © 2014 Todos los derechos Reservados Econométrica IE, C.A. Rif: J- 29998232-6

Gráfico Nº 3: Inflación mensual anterior y posterior a la salidadel control de cambio

Gráfico Nº 4: Colocaciones de personas naturales en el sistemabancario sobre ventas al detal

Fuente: Econométrica en base a cifras del BCV. Fuente: Econométrica.

-5%

0%

5%

10%

15%

20%

25%

t-12 t-10 t-8 t-6 t-4 t-2 t t+2 t+4 t+6 t+8 t+10 t+12 t+14 t+16 t+18 t+20 t+22 t+24

Recadi Otac

0

1

2

3

4

5

6

jun-05 abr-06 feb-07 dic-07 oct-08 ago-09 jun-10 abr-11 feb-12 dic-12 oct-13 ago-14

Sin desestacionalizar Desestacionalizadas

Informe mensual 1-2010

A septiembre de 2014 las colocaciones de las personas naturales en el sistema bancario son 5 veces el monto de las ventas al detal. Ese incremento no luce como algo voluntario, en especial tomando en cuenta que la remuneración real al ahorro se ha venido deteriorando a medida que la inflación se ha ido acelerando.

El ahorro forzado no se limita a los hogares. Las empresas privadas también se han visto forzadas a acumular saldos en moneda nacional ante la imposibilidad acumular divisas o inventarios. Esto queda reflejado en el Gráfico Nº 5. Las dificultades que actualmente experimentan las empresas para reponer sus inventarios tienen su contraparte en la acumulación de saldos bancarios. En la economía actual el problema no es vender, el problema es tener mercancía para vender. Esto es particularmente notable en el sector del comercio y aquellas industrias con un elevado componente de materia prima importada. Nuevamente, es poco probable que esta acumulación de saldos se deba a un proceso voluntario, tomando en cuenta que las condiciones para el ahorro de las empresas son aún menos favorables que para las personas naturales.

El Gráfico Nº 6 muestra la inflación oficial interanual y la ajustada por inflación represada. Para una explicación de la estimación referimos a nuestro lector al Pulso Mensual MVIII-2014. Para agosto de 2014 existían 25,2 puntos adicionales debido a la inflación represada. En realidad la inflación represada es escasez y demanda insatisfecha. La inflación represada mide el hipotético aumento de los precios que sería necesario para eliminar el exceso monetario y el ahorro forzado.

La represión financiera, que ha facilitado un manejo bastante poco ortodoxo de la política monetaria, ha terminado por generar presiones en el mercado de bienes y servicios; ante la existencia de amplios controles de precios este exceso no puede ser aliviado por aumento en los precios y termina manifestándose en la acumulación de saldos indeseados en moneda local. El resultado de ello es inflación represada y demanda insatisfecha (escasez). Revertir esto necesariamente requeriría contar con liquidez en divisas para poder drenar el exceso, permitir el incremento en los precios o una combinación de ambas. Dadas las disponibilidades actuales en moneda dura lo primero luce bastante difícil.

Controlando y ocultando

En Venezuela no solo existe una importante inflación represada, que se manifiesta en escasez y ahorro forzado, adicionalmente existe inflación oculta. La inflación oculta es la inflación mal medida. Esta mala medición de la inflación va desde cambios arbitrarios en la metodología de cálculo del índice, como los ocurridos en los últimos meses, hasta el uso de un tipo de cambio irreal para la importación y venta de productos, pasando por el detrimento en la calidad de los bienes medidos. Todos estos factores parecen estar ocurriendo en la economía venezolana.

Probablemente el mayor mecanismo de ocultamiento de inflación actualmente sean las importaciones a un tipo de cambio abiertamente barato e insostenible. A diferencia de lo que ocurrió con las economías de Europa del Este, para las cuales se escribió la mayoría de la

Copyright © 2010 Todos los derechos Reservados Econométrica IE, C.A. Rif: J- 29998232-6

Pulso Mensual X-2014, 13/11/2014 Página 4 de 7

Copyright © 2014 Todos los derechos Reservados Econométrica IE, C.A. Rif: J- 29998232-6

Gráfico Nº 5: Colocaciones de personas jurídicas en el sistemabancario sobre ventas al mayor

Gráfico Nº 6: Inflación oficial y ajustada por componente represado

Fuente: Econométrica. Fuente: BCV y Econométrica.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

jun-05 abr-06 feb-07 dic-07 oct-08 ago-09 jun-10 abr-11 feb-12 dic-12 oct-13 ago-14

Sin desestacionalizar Desestacionalizadas

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

jun-06 mar-07 dic-07 sep-08 jun-09 mar-10 dic-10 sep-11 jun-12 mar-13 dic-13

Ajustada (desestacionalizada) Oficial

Informe mensual 1-2010

literatura económica de economías en desequilibrio, Venezuela es un país plenamente insertado en los mercados internacionales de comercio y con un ingreso en divisas considerable. Esta realidad le ha impreso al desequilibrio nacional sus particularidades. Lo anterior se agrava debido a que el Gobierno es quien administra estos ingresos. El principal mecanismo que operó en los países de Europa del Este para ocultar la inflación fue deterioro o estancamiento en la calidad de los productos y sobre todo la manipulación directa de los índices de precios. Esto ha quedado documentado en numerosos trabajos al respecto. En Venezuela el mecanismo empleado para ocultar la inflación, o concretamente para diferirla, ha sido el mantenimiento de controles de cambio que favorecen la importación de productos baratos y un esquema de controles de precios para tratar de garantizar que las importaciones a un tipo de cambio sobrevaluado lleguen al consumidor final. En esta ocasión no ha sido diferente.

La exacerbación del contrabando en la frontera colombo venezolana, la escasez de producto, la destrucción de diversidad y el deterioro de la calidad no son más que el reflejo del profundo desequilibrio existente en la economía venezolana y de la pérdida de los precios internos para poder reflejar las condiciones de oferta y demanda. El nivel de precios que permitiría comenzar a resolver la difícil coyuntura actual es muy superior al que actualmente reporta el BCV.

Para el cálculo de la inflación oculta, se realizó la comparación entre más de 200 productos de alimentos y bebidas, cuidado personal, cuidado del hogar y transporte, entre Colombia y Venezuela. Para ello se levantaron precios en diversas cadenas de distribución a ambos lados de la frontera y se emplearon las listas de precios para varios productos aprobadas por la Sundde y algunas vigentes por el Indepabis. Además, esta canasta de bienes fue segmentada entre los bienes cuyos precios están sujetos a control de precios y aquellos que no.

El uso de los precios de Colombia está fundamentado, tanto en la literatura que se dedicó a estimar la inflación oculta en los países de Europa del Este (con frecuencia se utilizaron economías de mercado fronterizas), como en el hecho de que han existido tradicionalmente profundos lazos comerciales entre ambos países. Cabe acotar en este punto que nuestro estimado de la inflación oculta emplea solo un subgrupo de los bienes que componen el índice de precios actual y que excluye el sector de servicios por lo cual probablemente constituya una subestimación de la verdadera inflación oculta que existe actualmente en la economía.

Explicando el cálculo

En palabras sencillas el cálculo implica hallar cuánto deberían incrementarse los precios de los bienes, fundamentalmente los controlados, en bolívares a una determinada paridad entre el bolívar y el peso para que ambas canastas costasen lo mismo a ambos lados de la frontera. Por definición a ese nivel de precios y esa paridad entre ambas monedas el contrabando de

Copyright © 2010 Todos los derechos Reservados Econométrica IE, C.A. Rif: J- 29998232-6

Pulso Mensual X-2014, 13/11/2014 Página 5 de 7

Copyright © 2014 Todos los derechos Reservados Econométrica IE, C.A. Rif: J- 29998232-6

Gráfico Nº 7: Colocaciones de personas naturales en el sistemabancario sobre ventas al detal

Gráfico Nº 8: Impacto inflacionario por bien dado el ajuste(10 bienes de mayor impacto)

Fuente: Econométrica.Fuente: Econométrica.

0

100

200

300

400

500

600

700

ene-07 ene-08 ene-09 ene-10 ene-11 ene-12 ene-13 ene-14

Bolivar por peso Par canasta controlada Par canasta no controlada

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00%

Queso amarillo

Harina de maíz precocida

Café molido

Solomo de cuerito

Queso blanco pasteurizado

Leche completa en polvo

Queso blanco

Pan de trigo

Pastas alimenticias

Gasolina para vehículos

Informe mensual 1-2010

extracción dejaría de ser rentable.

El primer paso en el cálculo es hallar el tipo de cambio par de la canasta de bienes controlados. La canasta fue ponderada por nuestro estimador de los pesos para cada bien dentro del INPC. Este tipo de cambio par es el resultado de dividir la canasta de los bienes controlados en pesos colombianos por la misma canasta a precios controlados en bolívares. El valor par de esta canasta es 290 pesos por bolívar. Este precio no se observaba en la paridad entre el bolívar y el peso reportada en las casas de cambio de Cúcuta desde comienzos de febrero de 2010. Para ponerlo en contexto, si se emplease la paridad actual entre el peso y el dólar, representaría alrededor de 7,1 Bs. por dólar. La canasta de los bienes controlados, a precios controlados luce excesivamente barata, esta es la razón fundamental detrás del contrabando de extracción y explica el hecho de que este contrabando sea casi exclusivo de productos controlados. La paridad bolívar peso diaria y la línea de la canasta controlada par se muestran en el Gráfico Nº 7.

El siguiente paso es hallar la paridad de la canasta de bienes no controlados. Si bien existe intervención por parte de los organismos públicos de supervisión de precios en estos mercados, no lucen tan distorsionados como aquellos controlados. Se emplea este cálculo para evitar imponer una paridad arbitraria entre el bolívar y el peso. El proceso de cálculo de este valor par es el mismo que el empleado para la canasta de bienes controlados.

La paridad bolívar peso de la canasta no controlada también se muestra en el Gráfico Nº 7. El valor par de esta canasta es de 47,8 pesos por bolívar, lo que empleando el tipo de cambio actual entre el peso y el dólar nos daría un tipo de cambio implícito de 43 Bs. por dólar. El tipo de cambio es sustancialmente menor (pesos por bolívar) que en la canasta controlada, lo que de alguna manera refleja que en estos bienes existe menos inflación contenida artificialmente por los controles. Esto no quiere decir que no exista inflación contenida, por ejemplo, los lácteos no controlados pueden permitirse un precio menor debido a que el insumo fundamental para su elaboración tiene los precios controlados. Esto nos indica que potencialmente la liberación del precio de la leche impactaría la inflación de manera directa en el bien en sí, y también de forma indirecta elevando el costo de producción de otros bienes que conforman la canasta del INPC.

El siguiente paso es evaluar los incrementos de precios necesarios en los bienes controlados para que a la paridad de la canasta de los bienes no controlados ambas canastas se igualen. En palabras llanas, cuánto tendría que aumentar cada producto regulado para que a un tipo de cambio de 43 Bs. por dólar no fuese rentable el contrabando de extracción. Estos aumentos todavía no constituyen la inflación oculta, son solo los incrementos necesarios en cada producto.

El último paso consiste en calcular, una vez que se tienen los nuevos precios en bolívares (aquellos ajustados mediante el proceso descrito en el párrafo anterior), el impacto total en el índice de precios. Para ello es necesario ponderar cada incremento por nuestro estimador del peso de cada bien dentro del INPC. Para la canasta de productos no controlados se asumió que el precio representaba el 100% del consumo, mientras que para la mayoría de los rubros controlados se asumió 25%. Solo para gasolina se asumió el 100% y para el arroz y la harina de maíz precocida se asumió 50%. Esta ponderación busca descontar el hecho de que muchos de los productos controlados solo se consiguen en precios superiores a los anunciados en las listas. Una vez que se ha realizado este cálculo se suma toda la variación para estimar la inflación oculta que existe. Nuevamente acotando que se ha empleado un subgrupo de los bienes que componen el INPC y que muy probablemente nuestro estimado de la inflación oculta subestime la real.

Cuando se realizan todos estos cálculos nuestro estimado nos indica que existe una inflación oculta de 47,65%. En términos sencillos, el ajuste de los precios controlados lo suficiente para que a una paridad 47,8 pesos por bolívares el contrabando de extracción dejase de ser rentable implicaría un impacto inflacionario de 47,65 puntos porcentuales adicionales. Esta es una cifra verdaderamente importante y que refleja el enorme rezago en los ajustes de precios que existe en los rubros controlados. También explica las enormes fuerzas internas que existen dentro del Gobierno para no realizar estos ajustes. Su costo, sobre todo en término del bienestar de las clases más necesitadas, sería devastador. La pregunta es ¿cuánto más se puede sostener este desequilibrio?

El Gráfico Nº 8 muestra el impacto de cada bien por separado, o lo que es lo mismo, cuántos puntos de inflación oculta implica su nivel de precios actual. No sorprende cuál es el bien que encabeza la lista. Su contrabando de extracción lleva décadas debido a la

Copyright © 2010 Todos los derechos Reservados Econométrica IE, C.A. Rif: J- 29998232-6

Pulso Mensual X-2014, 13/11/2014 Página 6 de 7

Copyright © 2014 Todos los derechos Reservados Econométrica IE, C.A. Rif: J- 29998232-6

Informe mensual 1-2010

insistencia de los gobiernos en mantener su precio artificialmente bajo. Solo llevar la gasolina a precios equivalentes a los de Colombia agregaría 5,65 puntos de inflación. Nuevamente, en esa cifra solo se mide el impacto directo en el índice, muy posiblemente superaría este valor de tomarse en cuenta los impactos indirectos. Si bien la gasolina no sorprende, sí lo hace el bien que aparece de segundo. La pasta, parte fundamental de la dieta del venezolano, tiene precio en lista de 5,41 Bs. por kilo y a ese precio se vende en varios establecimientos, no solo los oficiales. Su ajuste a un precio similar al del mercado colombiano adicionaría 3,16 puntos porcentuales. De forma similar ocurre con el pan de trigo que agregaría 2,91. La producción de trigo nacional es despreciable, no así su consumo. Es quizás en este rubro donde se aprecie con mayor claridad el mecanismo de ocultamiento de precios. El Gobierno autoriza y regula la importación de trigo para elaboración de pastas y harina a un precio excesivamente barato. Luego regula el precio de la venta final al consumidor. El esquema funciona mientras existe flujo de divisas suficiente para sostener esta dinámica a la par que comienzan a surgir los mecanismos por los cuales los particulares buscan arbitrar los precios mediante el comercio de extracción. Cuando el juego se tranca y no es posible seguir subsidiando la importación de trigo el consumidor final termina por sentir el impacto en los precios.

¿Con qué número nos quedamos?

Si bien la inflación oculta y la represada son dos fenómenos que pueden ocurrir al mismo tiempo, y de hecho están ocurriendo al mismo tiempo en la economía venezolana, sería tentador sumar la inflación represada y la oculta para tratar de tener un estimado de toda la inflación contenida artificialmente por los controles en la economía venezolana. Proceder de esa manera no sería lo correcto debido a que si bien los dos fenómenos se tienen orígenes diferentes, existen vasos comunicantes entre una y otra. Por ejemplo, el aumento de los precios de los bienes en moneda local diluiría el poder de compra del ahorro represado lo que reduciría su capacidad de impactar los precios. Son este tipo de interacciones lo que hace erróneo sumar ambas estimaciones.

Lo prudente es quedarse con alguna de las dos, siempre dejando en claro que en la actualidad ambos fenómenos coexisten. A nuestro juicio la mejor estimación de la inflación subyacente actualmente presente en la economía venezolana la constituye la introducida en este

informe. Es además la que implica menos supuestos a priori. Nuestros números indican que, cuando menos, existen 47,65 puntos adicionales de inflación que no se han reflejado en el índice de precios debido a diferentes fenómenos. Nuestras proyecciones de inflación para el año que viene se sustentan en este tipo de análisis.

Conclusiones y recomendaciones

En Venezuela existe un importante componente inflacionario que todavía no se ha manifestado en los índices de precios. Los controles de cambio y precio han permitido postergar los aumentos, pero como en otras ocasiones de nuestra historia, no podrán evitarlos. Según nuestro análisis existen 47,65 puntos de inflación que todavía no han sido reflejados en el índice de precios debido a diversos mecanismos pero que en algún momento tendrán que hacerlo. Nosotros estimamos que esto ocurrirá el próximo año.

La primera recomendación para nuestros clientes es que revisen de nuevo el MVIII-2014 que complementa el análisis expuesto en este informe. Es importante que nuestros subscriptores tengan claro dónde se originan los desequilibrios económicos y dónde se manifiestan.

La segunda recomendación es tener bien claro que, pese al discurso oficial, no existe ningún indicio que apunte a que la inflación está siendo controlada o que lo vaya a ser en el corto y mediano plazo. En términos un poco más coloquiales: esa fiebre todavía no se ha sudado. El rezago en los aumentos de los precios de los bienes controlados ha generado una sensación de bienestar insostenible y enormemente costosa. El país volvió a desaprovechar tiempo y recursos en ilusiones efímeras.

Tercero, no espere mucho de las estadísticas oficiales. El BCV parece avocado a ocultar inflación por las vías tradicionales. Esto incluye no reportar la inflación y realizar cambios metodológicos a la “argentina”.

Cuarto, prepárese para un sostenido e importante aumento de los precios; dependiendo si su área de actividad está más o menos regulada habrá mayores o menores ajustes.

Quinto, infórmese de cuáles son los precios de sus productos en mercados alternativos internacionales, esa será una buena guía en cuanto a la competencia que pueda enfrentar en el futuro.

Copyright © 2010 Todos los derechos Reservados Econométrica IE, C.A. Rif: J- 29998232-6

Pulso Mensual X-2014, 13/11/2014 Página 7 de 7

Copyright © 2014 Todos los derechos Reservados Econométrica IE, C.A. Rif: J- 29998232-6

Copyright © 2014 Todos los derechos Reservados Econométrica IE, C.A. Rif: J- 29998232-6

Angel García BanchsDirector Profesor e Investigador PhD en Economía PolíticaMagíster en EconomíaMagíster en Economía y [email protected]

Francisco Ibarra BravoDirector Magíster en Economí[email protected]

Henkel GarcíaDirectorMagíster en Administración/FinanzasIngeniero Instructor en el Área de [email protected]

Información de contacto:

[email protected]: @EconometricaTeléfono: +58.212.9912554 +58.212.8140630

El Pulso Mensual forma parte de una serie de publicaciones de Econométrica IE, C.A., empresa de información y análisis económico y financiero que utiliza datos estadísticos e información proveniente de fuentes oficiales, públicas, y otras, para la elaboración de sus reportes.

Econométrica IE, C.A. recurre a fuentes que son ampliamente reconocidas y consideradas confiables y verificables públicamente, pero, en ningún momento, garantiza la verosimilitud de dicha información. En este sentido, ni Econométrica IE, C.A., ni sus directores, así como cualquier filial, subsidiaria, cesionaria o empresa relacionada de éstas, las filiales, afiliadas y empresas matrices de Econo-métrica IE, C.A., así como tampoco sus respectivos funcionarios, directores, apoderados, abogados, asesores, empleados, dependientes a cualquier título, agentes y trabajadores, los empleados de sus afiliadas, sus accionistas, socios, participantes, operadores, sucesores, divisiones, compañías relacionadas, sobre-vivientes, herederos, albaceas, y cesionarios de los mismos asumen responsabilidad alguna de ningún tipo por daños directos o indirectos, específicos o imprevistos, incluyendo la pérdida de capital por revaluaciones, pérdidas de beneficios, entor-pecimiento de la actividad empresarial y de inversión, pérdida de datos e infor-mación o cualquier otro daño pecuniario o no pecuniario, causados directa o indirectamente como resultado de la utilización u omisión del contenido del presente informe.

Todos los derechos de esta publicación pertenecen únicamente a Econométrica IE, C.A. En este sentido, no está permitida la distribución, duplicado, ni reproducción total o parcial de esta publicación, ya sea vía medios mecánicos, medios digitales o electrónicos, sin que medie previamente la autorización de Econométrica IE, C.A.

Pulso Mensual X-2014, 13/11/2014