Multidistribución: Aprovechando las

oportunidades en los diferentes canales

México, D.F. – Mayo 2012

XXII Convención Aseguradores de México

2 © 2012, everis. All rights reserved

El objetivo de esta sesión es mostrar nuestra visión sobre las tendencias

en la distribución de Seguros en el contexto actual, así como poner en

común experiencias de éxito

Objetivo de la sesión

3 © 2012, everis. All rights reserved

CONTEXTO DE MERCADO – ALGUNAS TENDENCIAS DEL MERCADO

Las Estrategias de distribución siguen siendo un aspecto clave

dentro de la competitividad de las compañías del sector, pese a que

hay otros aspectos tan o más determinantes...

Fuente: Análisis everis

La sostenibilidad de esta situación radica en que cada compañía tenga claro su

posicionamiento en cuanto a segmento de clientes, oferta de productos y canales de

distribución

Monoliners

Ra

mo

s/ p

rod

uc

tos

+

-

Bancaseguros Tradicional Directo

Tradicional Banca-seguros Directo

4 © 2012, everis. All rights reserved

Será necesario que las aseguradoras desarrollen alternativas

diferenciales a partir de estrategias claras de multidistribución

NUESTRA VISIÓN DE LA PROBLEMÁTICA

Los agentes y corredores siguen siendo el canal más importante para las

aseguradoras…

…en bancaseguros, el primer componente de la estrategia es contar con un

adecuado portafolio de productos ágil, simple y con aportación de valor para el

cliente final…

… en algunos mercados europeos, como es el caso de España, la distribución

directa es atractiva y sigue creciendo…

… finalmente, aparece un nuevo paradigma debido a la irrupción y uso generalizado

de las redes sociales

5 © 2012, everis. All rights reserved

ALGUNAS TENDENCIAS DEL MERCADO – CANAL TRADICIONAL (I)

Los agentes y corredores siguen siendo el canal más importante para

las aseguradoras. Se están realizando esfuerzos en dos vertientes para

construir una red adecuada y competitiva…

• Los canales de mediación siguen siendo

los más productivos y de mayor peso.

• Es necesario seguir innovando y

añadiendo valor a través de estos

canales.

Focalizar los esfuerzos en fidelizar y

retener los agentes con mayor

potencial

Dotar de herramientas a los mediadores

para aumentar su productividad

comercial

1 2

• Parte importante de la actividad de agentes

y corredores se dedica a tareas

administrativas de bajo valor añadido

• Las aseguradoras están poniendo en

marcha iniciativas para mejorar la

conectividad de sus herramientas y apoyar

las actividades comerciales de sus redes de

agentes

Las redes de agentes y corredores requieren disponer de herramientas que les

permitan diferenciarse del resto de canales mediante una atención y asesoramiento

cercano

6 © 2012, everis. All rights reserved

ALGUNAS TENDENCIAS DEL MERCADO – CANAL TRADICIONAL (II)

…para lograrlo, es necesario contar con una profesionalización de la

red y desarrollar e implantar un Sistemática de Actuación Comercial

(SAC) que potencie los resultados de agentes y corredores…

2.- Fijación de Objetivos

3.- Planificación Comercial

5.- Seguimiento y Control

4.- Ejecución de la Actividad Comercial

1.- Análisis Comercial

Basados en la realidad de

cada mercado y a los

recursos asignados

Conocimiento detallado

de cada mercado /

micro mercado

Segmentación de

clientes

Definición de sendas

de vinculación de los

clientes por segmento

Planificación

descendente de la

actividad comercial

Diseño de acciones

comerciales concretas

Preparación y

ejecución de las

actividades

comerciales en el día

a día Seguimiento de la

actividad comercial

y de los resultados

obtenidos

7 © 2012, everis. All rights reserved

CASO DE ÉXITO – CANAL TRADICIONAL (III)

…así como llevar a cabo otras iniciativas innovadoras que incrementen

el valor ofrecido al cliente a través de los canales tradicionales y

apoyando a los agentes y corredores en sus actividades comerciales

Mejores prácticas en innovación en canales tradicionales: ING United States – Educación de los

clientes a impulsar los resultados de los agentes

• Dificultades con algunos productos de

seguros de vida, demandan atención

personalizada

• Productos de seguros de vida con términos

confusos (" universal "," entero "," variable ","

permanente "," término ","beneficios por

muerte "," valor en efectivo "...)

Cliente

• No perciben beneficio suficiente por las ventas.

• Requieren de un gran conocimiento sobre el

cliente y el producto.

• La mayoría de las consultas una vez resueltas

no se convierten una venta.

Agente

1

2

Conflicto del cliente Conflicto del Agente

Solución: El agente da refuerzo al canal de distribución a través de una herramienta web “EDUTAINMENT SITE”

• Herramienta on-line, ING For Life, destinada a educar, e

incluso a entretener al visitante, promoviendo la compra.

• La herramienta apoya al canal de distribución de ING For

Life en la obtención de mejores ofertas de clientes

potenciales

• "Hable con el agente" es una sección para finalizar la compra con el agente de canal.

• Desde 2005, la compañía ha triplicado las ventas de productos de vida

• Los agentes incluyen en la Web links de su propia agencia web site, e incluso de páginas de Facebook

8 © 2012, everis. All rights reserved

NUESTRA VISIÓN DE LA PROBLEMÁTICA

Los agentes y corredores siguen siendo el canal más importante para las

aseguradoras…

…en bancaseguros, el primer componente de la estrategia es contar con un

adecuado portafolio de productos ágil, simple y con aportación de valor para el

cliente final…

… en algunos mercados europeos, como es el caso de España, la distribución

directa es atractiva y sigue creciendo…

… finalmente, aparece un nuevo paradigma debido a la irrupción y uso generalizado

de las redes sociales

9 © 2012, everis. All rights reserved

ALGUNAS TENDENCIAS DEL MERCADO – BANCASEGUROS (I)

El éxito en bancaseguros se basa en 5 componentes de la estrategia:

• Productos simples de fácil comercialización que aporten valor al cliente.

• Productos relacionados con vida y, cada vez mas, con propiedad y contra

accidentes

Portafolio

adecuado de

productos

• Capacidad financiera para adquirir acciones de compañías de seguros propiedad

de entidades financieras

Capacidad de

inversión

• Apoyo en la definición de la campañas de marketing para la “venta cruzada”

• Apoyo para adecuar las comisiones a la fuerza de ventas

• Servicio y soporte a las ventas en productos de seguros

Soporte a la red

de ventas del

banco

• Apalancamiento en los niveles de servicio

• Conocimiento y experiencia en la gestión de fábricas de seguros

• Economías de escala

Altos niveles de

servicio en la

fábrica seguros

• Excelencia en la integración comercial operacional

• Soporte operacional y tecnológico como una “entidad única”, que simplifique e

integre los procesos de ventas y servicio a cliente

Orientación al

cliente

1

2

3

4

5

10 © 2012, everis. All rights reserved

ALGUNAS TENDENCIAS DEL MERCADO – BANCASEGUROS (II)

El primer componente de la estrategia es contar con un adecuado

portafolio de productos ágil, simple y con aportación de valor para el

cliente final

Estrategia de la

compañía

Mejores

prácticas del

Mercado

Necesidades de los

clientes en la región

Penetración actual

de los productos

de bancaseguros

Portafolio de

productos

Características de los productos:

• Sencillo

• Rentable

• Afines al cliente

• Comercializable

Segmentación de mercado de acuerdo a:

• Ciclo de vida de los clientes

• Estrato socio-económico

• Cartera actual

• Mercado potencial y objetivo

Diferenciación:

• Coberturas atractivas e innovadoras

• Productos estándar

• Productos premium

Vinculación con productos bancarios:

• Productos vinculados

• Productos vinculados nominados

• Productos no vinculados

• Productos no vinculados referidos

Portafolio de Productos

11 © 2012, everis. All rights reserved

ALGUNAS TENDENCIAS DEL MERCADO – BANCASEGUROS (III)

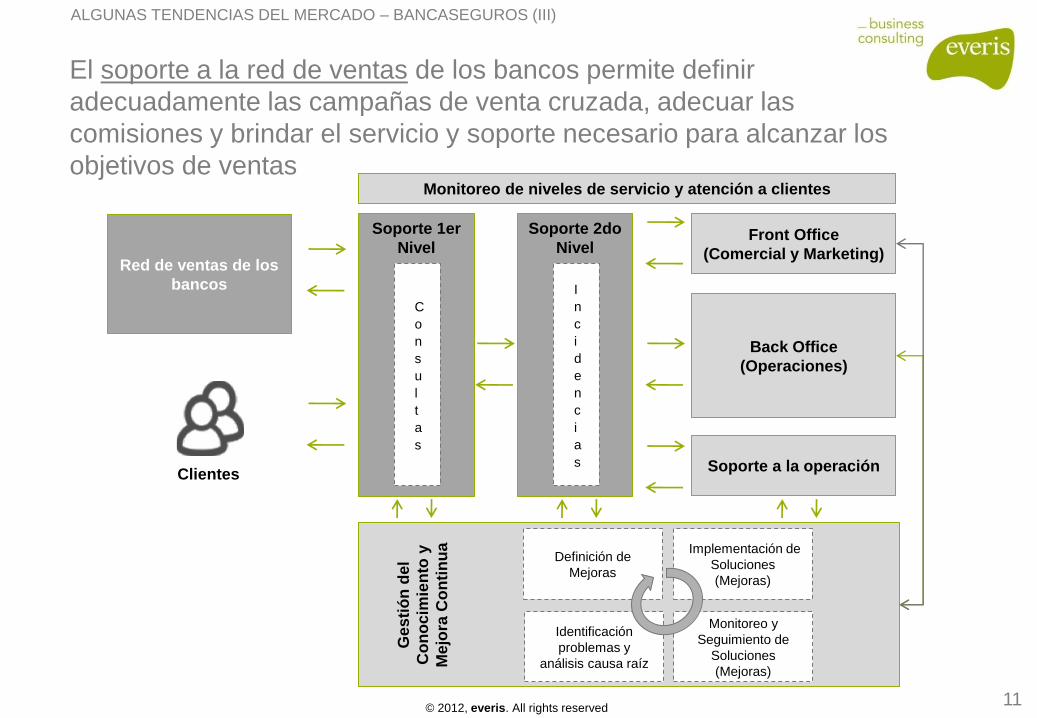

El soporte a la red de ventas de los bancos permite definir

adecuadamente las campañas de venta cruzada, adecuar las

comisiones y brindar el servicio y soporte necesario para alcanzar los

objetivos de ventas

Red de ventas de los

bancos

Soporte 1er

Nivel

Soporte 2do

Nivel

Soporte a la operación

Back Office

(Operaciones)

Front Office

(Comercial y Marketing)

C

o

n

s

u

l

t

a

s

I

n

c

i

d

e

n

c

i

a

s

Ge

sti

ón

del

Co

no

cim

ien

to y

Me

jora

Co

nti

nu

a

Monitoreo y

Seguimiento de

Soluciones

(Mejoras)

Identificación

problemas y

análisis causa raíz

Definición de

Mejoras

Implementación de

Soluciones

(Mejoras)

Clientes

Monitoreo de niveles de servicio y atención a clientes

12 © 2012, everis. All rights reserved

ALGUNAS TENDENCIAS DEL MERCADO – BANCASEGUROS (IV)

El modelo está apalancado en la calidad del servicio y eficiencia

mediante la industrialización y externalización de procesos

estableciendo y controlando elevados niveles de servicio

Inventario de

procesos

Proceso 1

Proceso 2

Proceso n

Catálogo de

Servicios con SLAs

personalizados

Proceso 2

SLA 1 SLA 2 SLA 3

Proceso 1

SLA 1 SLA 2 SLA 3

Proceso n

SLA 1 SLA 2 SLA 3

El catálogo de servicios enriquecido

con Acuerdos de Niveles de Servicio

y soportado por un esquema de

monitoreo de los mismos genera:

• Satisfacción del cliente en la

prestación de servicio

• Cumplimiento con las políticas

establecidas

• Reducción de costos al focalizar

las inversiones donde se requiere

servicio y habilitar una relación

entre costo y nivel de servicio

• Mejoramiento de la calidad de la

planificación

Gestión de Niveles de Servicio

“Conjunto de indicadores cuantificables, acordados contractualmente con el cliente, que permiten

evaluar la evolución de cada uno de los servicios, acorde a los criterios, objetivos y necesidades

previamente definidos y a las realidades conocidas”

Acuerdos de Niveles de Servicios (ANS)

13 © 2012, everis. All rights reserved

ALGUNAS TENDENCIAS DEL MERCADO – BANCASEGUROS (V)

La integración operacional y tecnológica, como una “entidad única”,

mejora la experiencia del cliente y simplifica la operativa entre banco y

aseguradora, eliminando duplicidades y reduciendo tiempos de

respuesta

Gestión del conocimiento de

clientes Propuesta de valor a clientes Interacción con clientes

Estrategia de

cliente único

Estructura organizativa y gestión coordinada de clientes

Medición y evaluación de la gestión de clientes

Infraestructura tecnológica

Enfoque everis orientación al cliente

1 2

3 4 5

6

7

1 • Visión integrada en la compañía de cliente único

• Cultura y compromiso dirigido al cliente

• Enfoque en el cliente para cada decisión estratégica

2 • Interacción eficiente y amigable empresa-cliente

• Comunicación coordinada “una sola voz al cliente”

• Centro de contacto integrado con la organización

3 • Entendimiento y anticipación del comportamiento del

cliente

• Segmentación por necesidades, valor actual y potencial

• Reconocimiento cartera como activo de la compañía

4 • Estrategia de innovación con base en necesidades del

cliente (oferta personalizada y flexible)

• Aportación de valor a través de cross-selling y up-selling

5 • Resolución de incidencias en el primer contacto

• Utilizar varios canales para entender y conocer al cliente

6 • Medir el desempeño de la empresa por la satisfacción del

cliente a través de programas para “escuchar su voz”

7 • Integrar todos los datos del cliente en un lugar único, seguro

y confiable

14 © 2012, everis. All rights reserved

NUESTRA VISIÓN DE LA PROBLEMÁTICA

Los agentes y corredores siguen siendo el canal más importante para las

aseguradoras…

…en bancaseguros, el primer componente de la estrategia es contar con un

adecuado portafolio de productos ágil, simple y con aportación de valor para el

cliente final…

… en algunos mercados europeos, como es el caso de España, la distribución

directa es atractiva y sigue creciendo…

… finalmente, aparece un nuevo paradigma debido a la irrupción y uso generalizado

de las redes sociales

15 © 2012, everis. All rights reserved

CASOS DE ÉXITO – DISTRIBUCIÓN DIRECTA (II)

En algunos mercados europeos, como es el caso de España, la

distribución directa es atractiva y sigue creciendo, si bien hoy por hoy

los canales no presenciales están muy centrados en seguros de autos

En autos -el producto estrella en la distribución directa-, se prevé que se mantenga la

tendencia al aumento de canales directos no presenciales, frente a canales indirectos

y presenciales

La entrada en canales directos no presenciales supone una reducción del

gasto operativo pero también un incremento del ratio de siniestralidad por la

entrada de perfiles “peores”

En cualquier caso, el ratio combinado de la distribución directa ha sido

históricamente mejor al ratio obtenido a través de la venta por canales

tradicionales

Las compañías con mayor experiencia en distribución directa tienden a

utilizar su base de clientes y sus capacidades operativas para realizar

acciones de venta de otros productos (p. ej. Línea Directa Aseguradora)

16 © 2012, everis. All rights reserved

CASOS DE ÉXITO – DISTRIBUCIÓN DIRECTA (II)

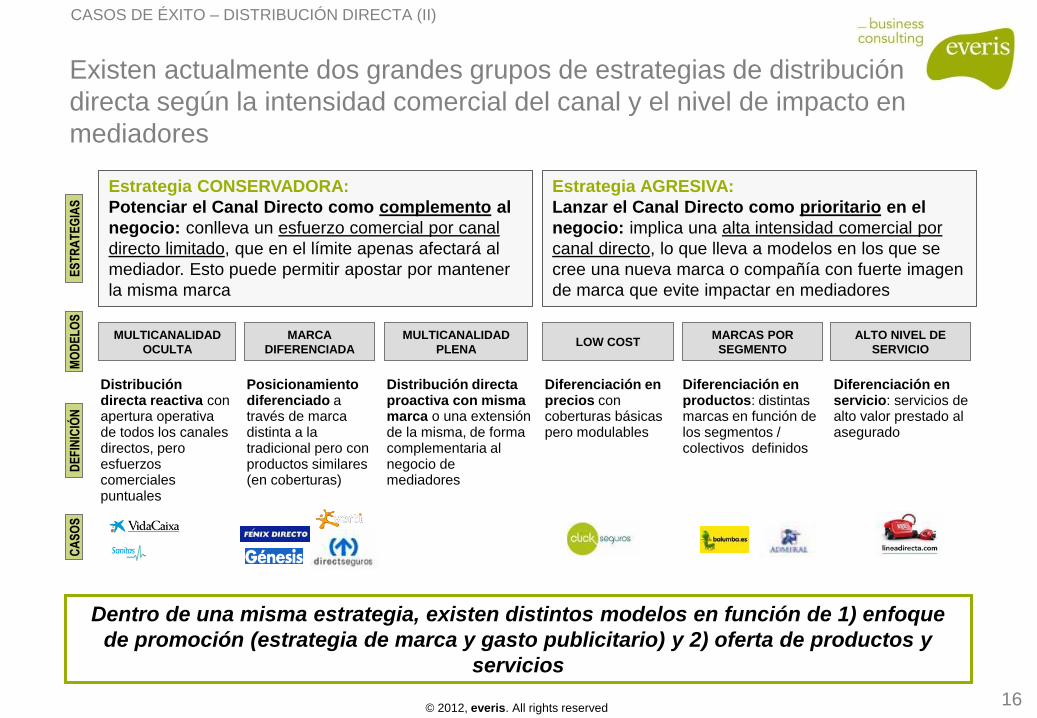

Existen actualmente dos grandes grupos de estrategias de distribución

directa según la intensidad comercial del canal y el nivel de impacto en

mediadores

Dentro de una misma estrategia, existen distintos modelos en función de 1) enfoque

de promoción (estrategia de marca y gasto publicitario) y 2) oferta de productos y

servicios

Estrategia CONSERVADORA:

Potenciar el Canal Directo como complemento al

negocio: conlleva un esfuerzo comercial por canal

directo limitado, que en el límite apenas afectará al

mediador. Esto puede permitir apostar por mantener

la misma marca

Distribución directa reactiva con apertura operativa de todos los canales directos, pero esfuerzos comerciales puntuales

Diferenciación en precios con coberturas básicas pero modulables

Diferenciación en productos: distintas marcas en función de los segmentos / colectivos definidos

Diferenciación en servicio: servicios de alto valor prestado al asegurado

Distribución directa proactiva con misma marca o una extensión de la misma, de forma complementaria al negocio de mediadores

Posicionamiento diferenciado a través de marca distinta a la tradicional pero con productos similares (en coberturas)

CA

SO

S

DE

FIN

ICIÓ

N

ES

TR

AT

EG

IAS

Estrategia AGRESIVA:

Lanzar el Canal Directo como prioritario en el

negocio: implica una alta intensidad comercial por

canal directo, lo que lleva a modelos en los que se

cree una nueva marca o compañía con fuerte imagen

de marca que evite impactar en mediadores

MARCAS POR

SEGMENTO

ALTO NIVEL DE

SERVICIO LOW COST

MULTICANALIDAD

OCULTA

MULTICANALIDAD

PLENA

MARCA

DIFERENCIADA

MO

DE

LO

S

17 © 2012, everis. All rights reserved

ALGUNAS TENDENCIAS DEL MERCADO – DISTRIBUCIÓN DIRECTA (III)

Antes de elegir una estrategia y modelo, habría que evaluar el grado de

adecuación con los objetivos perseguidos y el posicionamiento de la

compañía,…

Las estrategias más diferenciadas y agresivas suelen aportar un mayor impacto

económico, pero también suele ser más costosa la puesta en marcha

…definiendo el modelo objetivo adecuado y los pasos a seguir para

llegar a éste

La adopción transitoria de modelos intermedios pueden facilitar el “time-to-market”

hasta que la compañía pueda desarrollar todo el potencial del modelo objetivo

seleccionado

18 © 2012, everis. All rights reserved

NUESTRA VISIÓN DE LA PROBLEMÁTICA

Los agentes y corredores siguen siendo el canal más importante para las

aseguradoras…

…en bancaseguros, el primer componente de la estrategia es contar con un

adecuado portafolio de productos ágil, simple y con aportación de valor para el

cliente final…

… en algunos mercados europeos, como es el caso de España, la distribución

directa es atractiva y sigue creciendo…

… finalmente, aparece un nuevo paradigma debido a la irrupción y uso generalizado

de las redes sociales

19 © 2012, everis. All rights reserved

ALGUNAS TENDENCIAS DEL MERCADO – SOCIAL MEDIA (I)

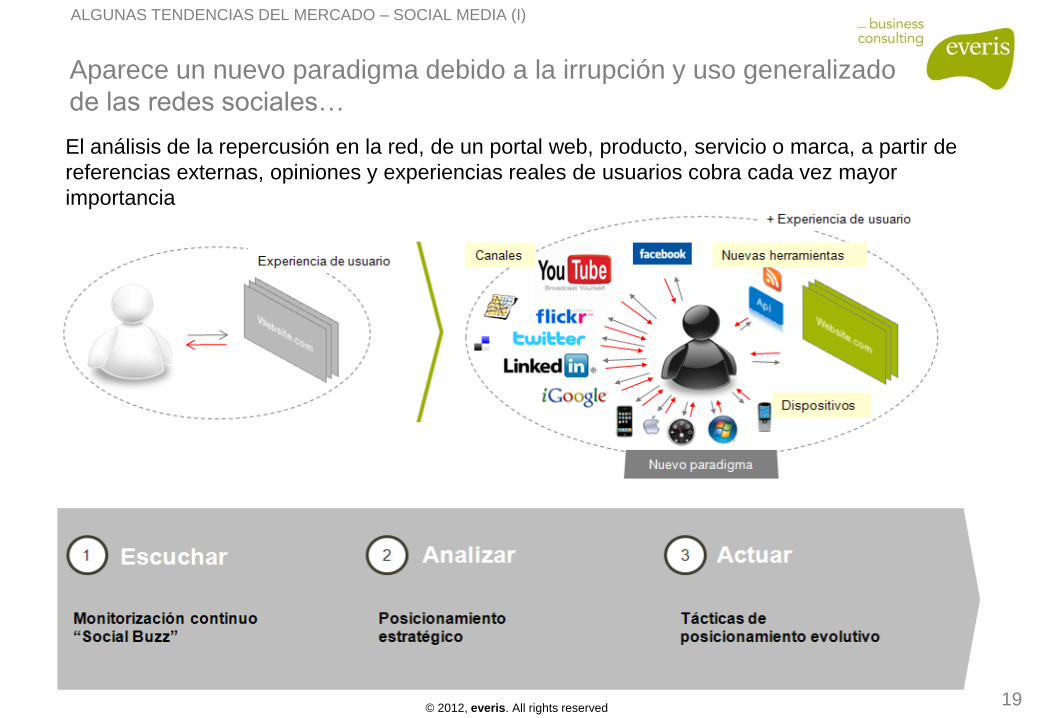

Aparece un nuevo paradigma debido a la irrupción y uso generalizado

de las redes sociales…

El análisis de la repercusión en la red, de un portal web, producto, servicio o marca, a partir de

referencias externas, opiniones y experiencias reales de usuarios cobra cada vez mayor

importancia

20 © 2012, everis. All rights reserved

ALGUNAS TENDENCIAS DEL MERCADO – SOCIAL MEDIA (II)

… que obliga a generar un posicionamiento evolutivo que permita

introducir pequeñas acciones orientadas a motivar la conversión sin

saturar ni interrumpir en el canal…

1 Captación

2 Fedback Operativo

3 Comunicación Viral

4 Fidelización

Above the line

Below the line

- Intrusivo + Intrusivo

Rediseño

Presencia online

Blog

RSS

Foros

Redes sociales propias

Comunidades

Red de blogs

Crowdsourcing

Banners

Microencuesta

RIA banner

Youtube

Coments

Microsites

Dinamizadores

Twitter Comunidades

IM Prescripción

widgets

Perfiles en redes

sociales

Grupo Facebook

Flickr El posicionamiento evolutivo se

genera a través de nichos

Cada cuadrante marca las

tácticas para una estrategia

global

Mapa de Posicionamiento

Presencia inicial

Impacto y aceptación

Top of mind

Necesidad

21 © 2012, everis. All rights reserved

ALGUNAS TENDENCIAS DEL MERCADO – SOCIAL MEDIA (III)

… y hacer un aprovechamiento cada vez mayor de estas redes en la

relación con los diferentes “stakeholders”

Creación de grupos en Facebook

Canal de promociones y actividades

Publicación de consejos y

contenido educativo

Widgets para Smartphones

con servicios postventa

Creación de comunidades

• Transmisión de la

experiencia de un cliente al

resto de la comunidad

• Herramientas para medir la

satisfacción del cliente

(Social Buzz)

• Creación de Community

managers para encargarse

de las relaciones de la

empresa en el ámbito

digital

Ilustrativos del uso de redes sociales en el sector asegurador

22 © 2012, everis. All rights reserved

MULTICANALIDAD- “ESTAR DONDE ESTÁ EL CLIENTE”

En resumen, la definición de una estrategia multicanal presenta

grandes oportunidades que requieren superar importantes retos para

ser aprovechadas

“Adaptar la oferta

a las necesidades

del cliente”

“Estar donde esté

el cliente”

“Superar las

expectativas del

cliente”

• Flexibilizar la paquetización de productos y coberturas

• Desarrollar propuestas de valor completas

• Experiencia única de cliente independiente del canal

• Adecuar la segmentación cliente-producto-canal

• Transformar los canales agenciales hacia modelos de agregación

de valor

• Potenciar los aspectos emocionales y de experiencia del

cliente.

• Aprovechar los puntos de interacción

• Disponer de una estrategia de servicios adecuada

everis.com

México

Blvd. Manuel Avila Camacho, 36

Torre Esmeralda II, Piso 11

Col. Lomas de Chapultepec

11000, México D.F.

Tel.: + 52 55 85 03 91 00

Fax: + 52 55 85 03 91 00

www.everis.com

Argentina

Brasil

Chile

Colombia

España

Italia

México

Portugal

XXII Convención Aseguradores de México Multidistribución: Aprovechando las oportunidades en los diferentes canales

Alfredo Rosas Rubio

Director Seguros y Afores