1

FEDERACIÓN DE COLEGIOS DE CONTADORES PUBLICOS DE LA REPÚBLICA BOLIVARIANA DE

VENEZUELA

NIC-1 Presentación de Estados Financieros

NIC-1

PROGRAMA OFICIALFCCPV 2009

2

CONTENIDO

INTRODUCCIÓN

� Objetivo� Alcance� Finalidad� Componentes� Definiciones

ICONSIDERACIONES GENERALES

IIESTRUCTURA Y CONTENIDO

IIIINFORMACIÓN A REVELAR

CASOS DE ESTUDIO

2

NIC-1

PROGRAMA OFICIALFCCPV 2009

3

INTRODUCCIÓN

� Objetivo

� Alcance

� Finalidad

� Componentes

� Definiciones

NIC-1

PROGRAMA OFICIALFCCPV 2009

4

OBJETIVO

11Establecer bases

para la presentación

De estados financieros con propósitos de

información general

22Asegurar que los

estados financieros sean comparables

� Con los estados financieros de períodos anteriores de la misma entidad.

� Con los de otras entidades diferentes

P-1

3

NIC-1

PROGRAMA OFICIALFCCPV 2009

5

ALCANCE

Se aplica a:

11Todo tipo de estado financiero

� Con propósitos de información general

� Elaborados y presentados conforme a las NIIF.

• Estados Financieros Intermedios (NIC-34) Aplica P-1 3 al 41

• Estados Financieros Consolidados y Separados (NIC- 27) Aplica todo

• Terminología utilizada es propia de entidades con f ines de lucro

P-2

NIC-1

PROGRAMA OFICIALFCCPV 2009

6 Versión 0.0

FINALIDAD

P-7 Constituyen una representación estructurada de:

La situación financiera

El desempeño financiero

Informa sobre:

Flujo de efectivo

Resultado de la gestión

• Ingresos, incluye ganancias• Otros cambios en el

patrimonio neto• Flujos de efectivo• Notas revelatorias

• Activos• Pasivos• Patrimonio neto• Gastos, incluye pérdidas

Informa acerca de:

4

NIC-1

PROGRAMA OFICIALFCCPV 2009

7 Versión 0.0

COMPONENTES

En el importe del consumo

periódico de:

• Balance

• Estado de resultados

• Estado de cambio en el patrimonio

• Estado de flujo del efectivo

• Notas

P-8

NIC-1

PROGRAMA OFICIALFCCPV 2009

8 Versión 0.0

DEFINICIONES

Impracticable

La aplicación de un requisito será impracticable cuando la entidad no pueda aplicarlo tras efectuar todos los esfuerzos razonables para hacerlo

P-11

5

NIC-1

PROGRAMA OFICIALFCCPV 2009

9 Versión 0.0

Interpretaciones de las NIC

Interpretaciones de las NIIF

Normas Internacionales de Contabilidad

Normas Internacionales de Información Financiera

DEFINICIONES

Normas Internacionales de Información Financiera

NIIF

NIC

CINIIF

SIC

P-11

NIC-1

PROGRAMA OFICIALFCCPV 2009

10 Versión 0.0

DEFINICIONES

Materialidad o importancia relativa

Las omisiones o inexactitudes de las

partidas son de importancia relativa si pueden, Individualmente o

en su conjunto

En las decisiones económicas tomadas por los usuarios con base en los estados

financieros

Influir

P-11

6

NIC-1

PROGRAMA OFICIALFCCPV 2009

11 Versión 0.0

DEFINICIONES

Notas

Contienen información adicional a la presentada en los estados financieros. En ellas se suministran descripciones narrativas o desagregaciones de tales estados y contienen información sobre las partidas que no cumplen las condiciones para ser reconocida en aquellos estados.

P-11

NIC-1

PROGRAMA OFICIALFCCPV 2009

12

ICONSIDERACIONES GENERALES

7

NIC-1

PROGRAMA OFICIALFCCPV 2009

13 Versión 0.0

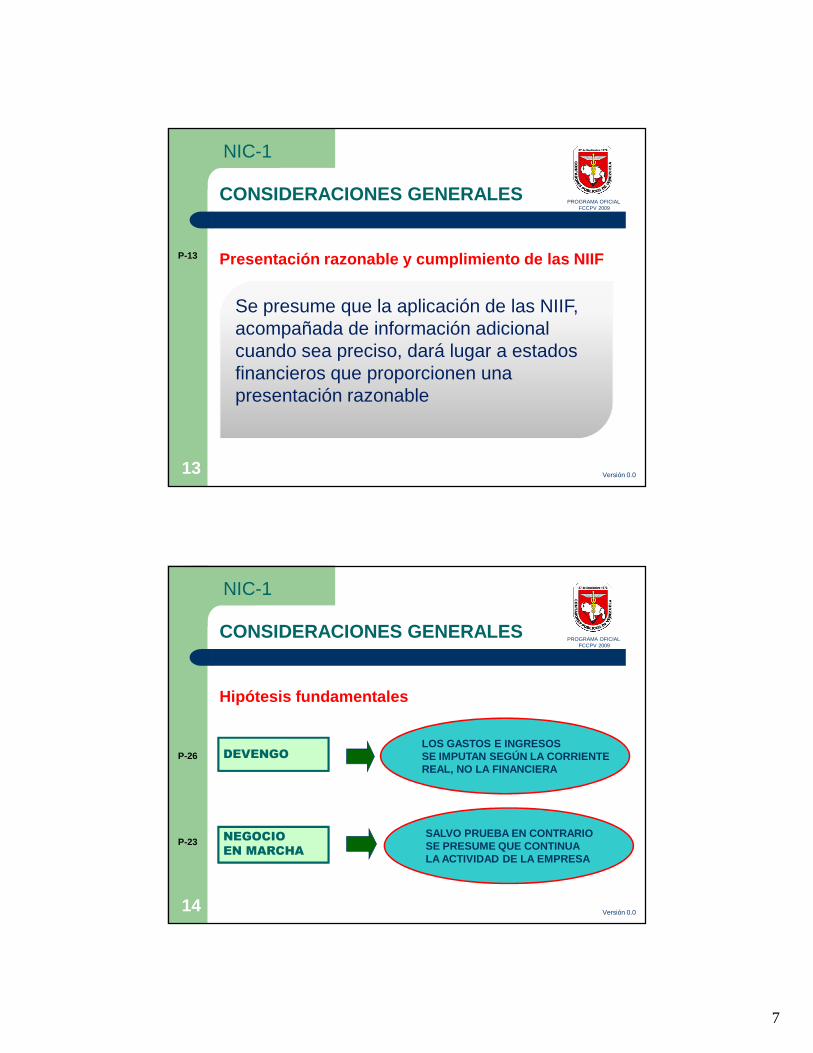

CONSIDERACIONES GENERALES

Presentación razonable y cumplimiento de las NIIF

Se presume que la aplicación de las NIIF, acompañada de información adicional cuando sea preciso, dará lugar a estados financieros que proporcionen una presentación razonable

P-13

NIC-1

PROGRAMA OFICIALFCCPV 2009

14 Versión 0.0

CONSIDERACIONES GENERALES

Hipótesis fundamentales

LOS GASTOS E INGRESOS SE IMPUTAN SEGÚN LA CORRIENTEREAL, NO LA FINANCIERA

DEVENGO

NEGOCIO

EN MARCHA

SALVO PRUEBA EN CONTRARIOSE PRESUME QUE CONTINUALA ACTIVIDAD DE LA EMPRESA

P-23

P-26

8

NIC-1

PROGRAMA OFICIALFCCPV 2009

15 Versión 0.0

CONSIDERACIONES GENERALES

Uniformidad en la presentación

La presentación y clasificación de las partidas en los

estados financieros se conservará de un período a otro,

amenos que:

a) Tras una revisión se ponga de manifiesto que otra

presentación o clasificación sería más apropiada

b) Una norma o interpretación requiera un cambio en la

presentación

P-27

NIC-1

PROGRAMA OFICIALFCCPV 2009

16 Versión 0.0

Materialidad o importancia relativa

Las omisiones o inexactitudes de las

partidas son de importancia relativa si pueden, Individualmente o

en su conjunto

En las decisiones económicas tomadas por los usuarios con base en los estados

financieros

Influir

CONSIDERACIONES GENERALES

P-29

9

NIC-1

PROGRAMA OFICIALFCCPV 2009

17 Versión 0.0

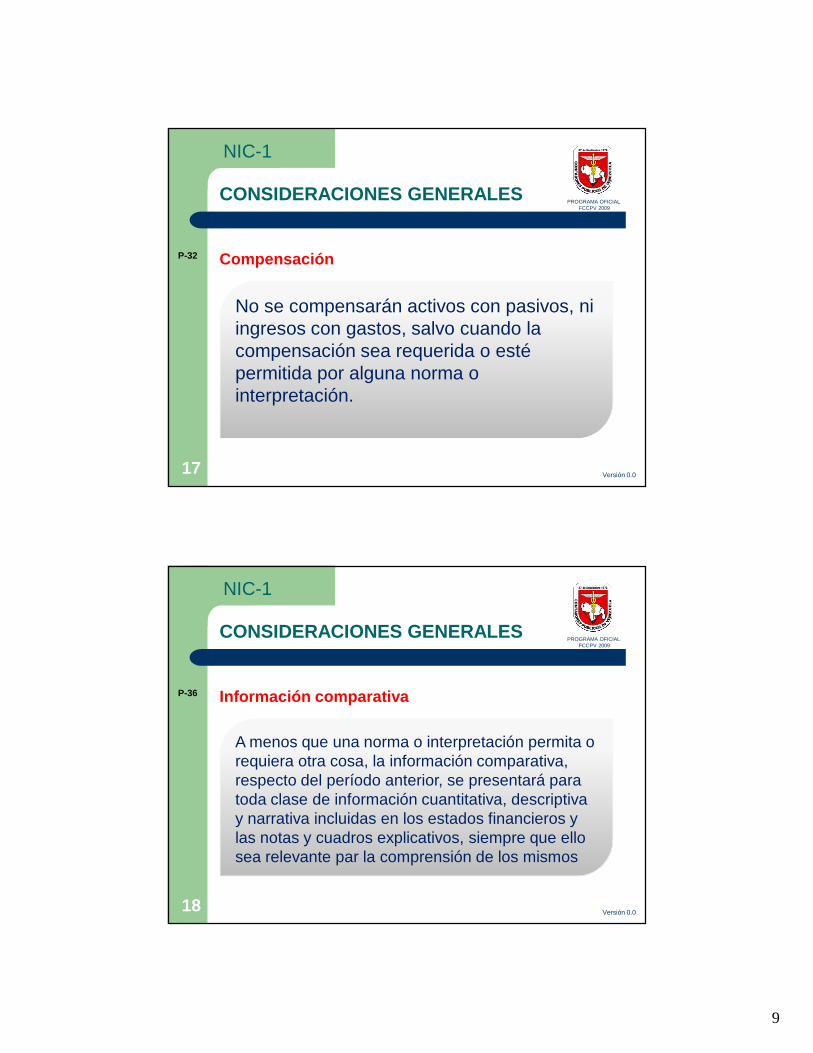

Compensación

CONSIDERACIONES GENERALES

No se compensarán activos con pasivos, ni ingresos con gastos, salvo cuando la compensación sea requerida o esté permitida por alguna norma o interpretación.

P-32

NIC-1

PROGRAMA OFICIALFCCPV 2009

18 Versión 0.0

Información comparativa

CONSIDERACIONES GENERALES

A menos que una norma o interpretación permita o requiera otra cosa, la información comparativa, respecto del período anterior, se presentará para toda clase de información cuantitativa, descriptiva y narrativa incluidas en los estados financieros y las notas y cuadros explicativos, siempre que ello sea relevante par la comprensión de los mismos

P-36

10

NIC-1

PROGRAMA OFICIALFCCPV 2009

19

IIESTRUCTURA Y CONTENIDO

NIC-1

PROGRAMA OFICIALFCCPV 2009

20 Versión 0.0

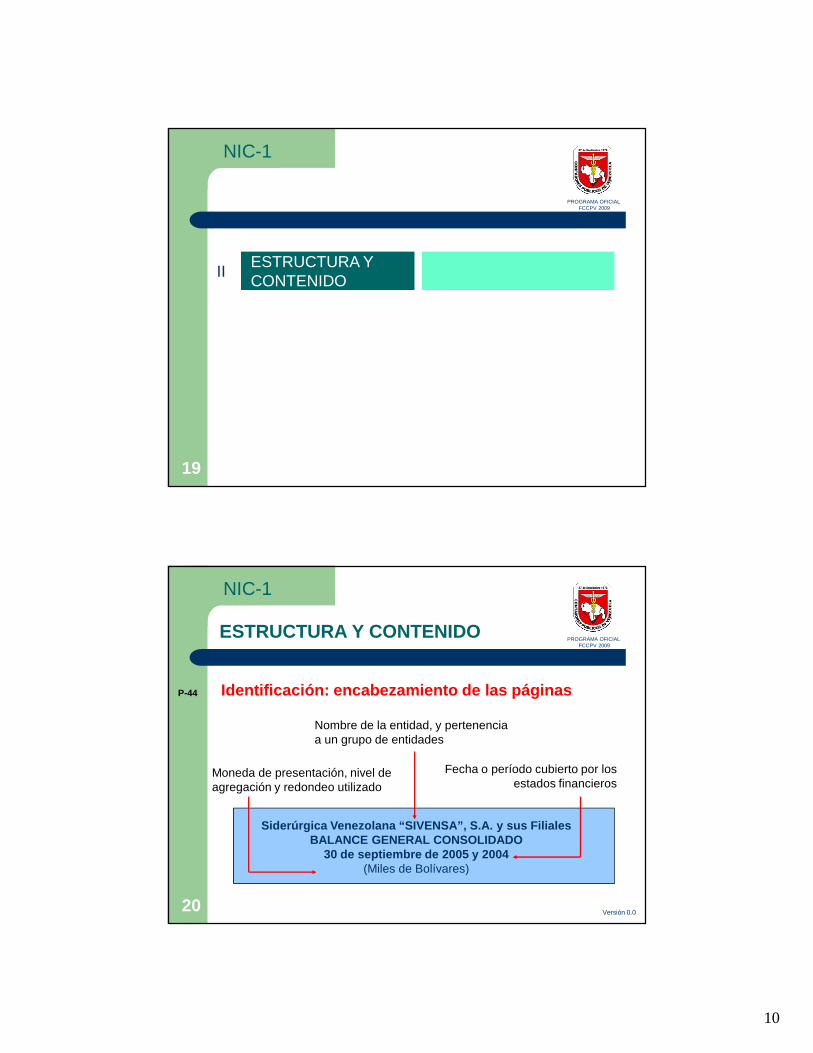

ESTRUCTURA Y CONTENIDO

Siderúrgica Venezolana “SIVENSA”, S.A. y sus Filial esBALANCE GENERAL CONSOLIDADO

30 de septiembre de 2005 y 2004(Miles de Bolívares)

Nombre de la entidad, y pertenencia a un grupo de entidades

Fecha o período cubierto por los estados financieros

Moneda de presentación, nivel de agregación y redondeo utilizado

Identificación: encabezamiento de las páginasP-44

11

NIC-1

PROGRAMA OFICIALFCCPV 2009

21 Versión 0.0

• Mínimo anual

• Para otros períodos se debe revelar:

• Período cubierto

• Razón para utilizar un período distinto del año

• El hecho de que las comparativas no sean totalmente comparables.

Período contable

ESTRUCTURA Y CONTENIDO

P-49

NIC-1

PROGRAMA OFICIALFCCPV 2009

22

• Corriente y NO corriente

• NO Corriente y corriente

• Grado de liquidez ascendente

• Grado de liquidez descendente

• Mezcla de las Bases de Presentación

Balance: Métodos de Presentación

ESTRUCTURA Y CONTENIDO

P-51

12

NIC-1

PROGRAMA OFICIALFCCPV 2009

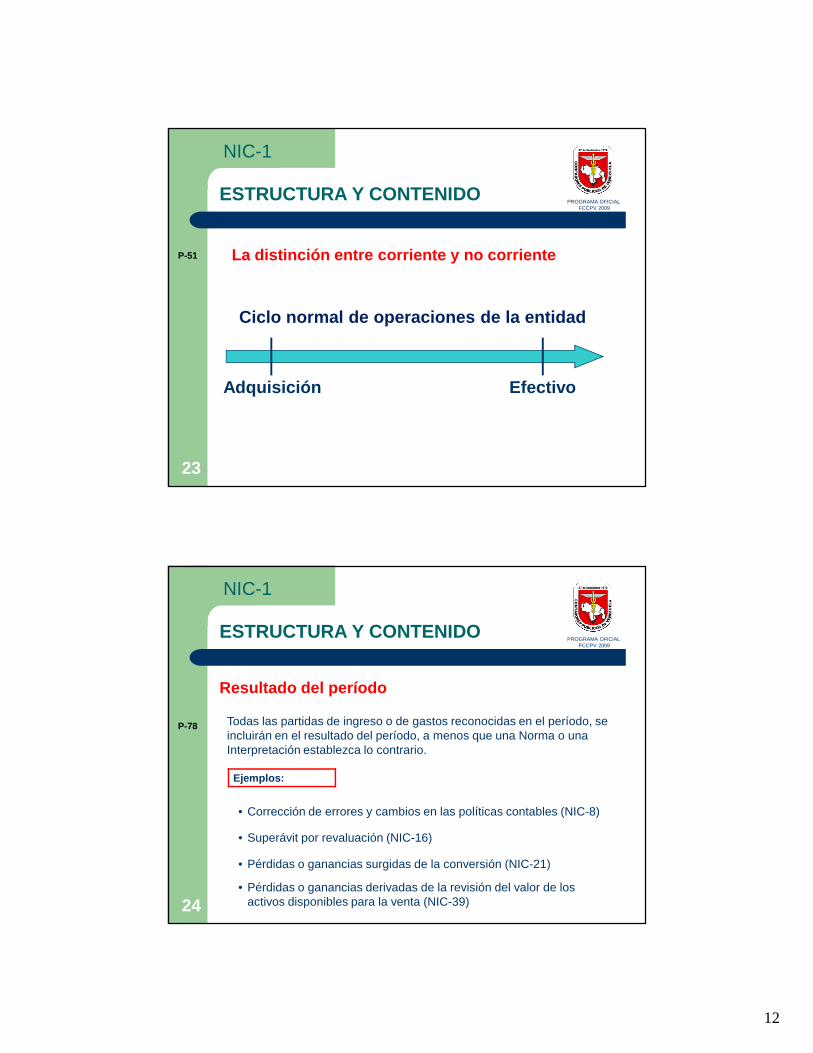

23

Adquisición Efectivo

Ciclo normal de operaciones de la entidad

La distinción entre corriente y no corriente

ESTRUCTURA Y CONTENIDO

P-51

NIC-1

PROGRAMA OFICIALFCCPV 2009

24

Resultado del período

Todas las partidas de ingreso o de gastos reconocidas en el período, se incluirán en el resultado del período, a menos que una Norma o una Interpretación establezca lo contrario.

Ejemplos:

• Corrección de errores y cambios en las políticas contables (NIC-8)

• Superávit por revaluación (NIC-16)

• Pérdidas o ganancias surgidas de la conversión (NIC-21)

• Pérdidas o ganancias derivadas de la revisión del valor de los activos disponibles para la venta (NIC-39)

ESTRUCTURA Y CONTENIDO

P-78

13

NIC-1

PROGRAMA OFICIALFCCPV 2009

25

Desglose de los gastos

Clasificación basadaEn la naturaleza de

Los gastos

Por ejemplo: depreciación, comprade materiales, costos de transporte,beneficio a los empleados y costode publicidad.

Clasificación basadaEn la función de

Los gastos

Por ejemplo: Costo de venta,gastos de venta, gastos deadministración-

ESTRUCTURA Y CONTENIDO

Resultado del período: presentación de los gastos

P-88

NIC-1

PROGRAMA OFICIALFCCPV 2009

26

La información sobre los flujos de efectivo suministra las bases para la evaluación de la capacidad que tiene la entidad para generar efectivo, así como las necesidades de financiamiento, las fuentes y usos del efectivo. La NIC-7 establece los requerimientos para la presentación del estado de flujo del efectivo e información relacionada con él

ESTRUCTURA Y CONTENIDO

Estado de Flujo del efectivo

14

NIC-1

PROGRAMA OFICIALFCCPV 2009

27

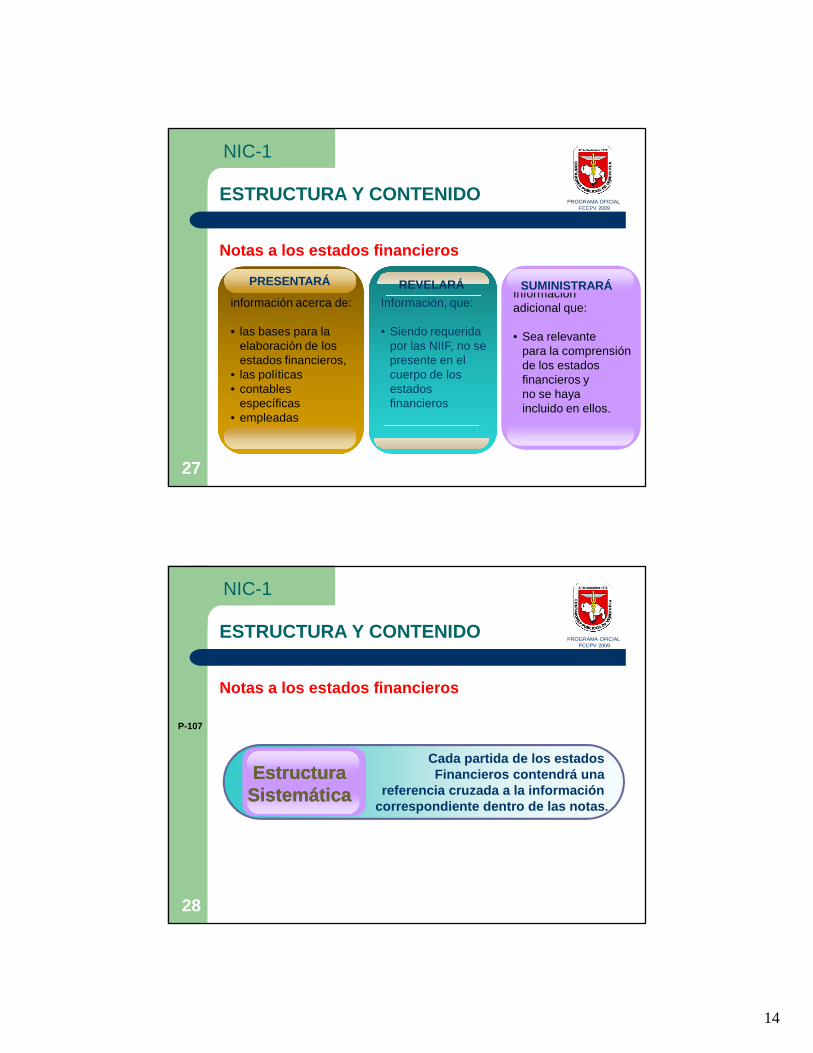

información acerca de:

• las bases para laelaboración de losestados financieros,

• las políticas• contables

específicas• empleadas

PRESENTARÁInformación adicional que:

• Sea relevante para la comprensión de los estados financieros yno se haya incluido en ellos.

SUMINISTRARÁInformación, que:

• Siendo requerida por las NIIF, no se presente en el cuerpo de los estados financieros

REVELARÁ

ESTRUCTURA Y CONTENIDO

Notas a los estados financieros

NIC-1

PROGRAMA OFICIALFCCPV 2009

28

Cada partida de los estados Financieros contendrá una

referencia cruzada a la información correspondiente dentro de las notas .

Estructura SistemáticaEstructura

Sistemática

Notas a los estados financieros

ESTRUCTURA Y CONTENIDO

P-107

15

NIC-1

PROGRAMA OFICIALFCCPV 2009

29

IIIINFORMACIÓN A REVELAR

NIC-1

PROGRAMA OFICIALFCCPV 2009

30 Versión 0.0

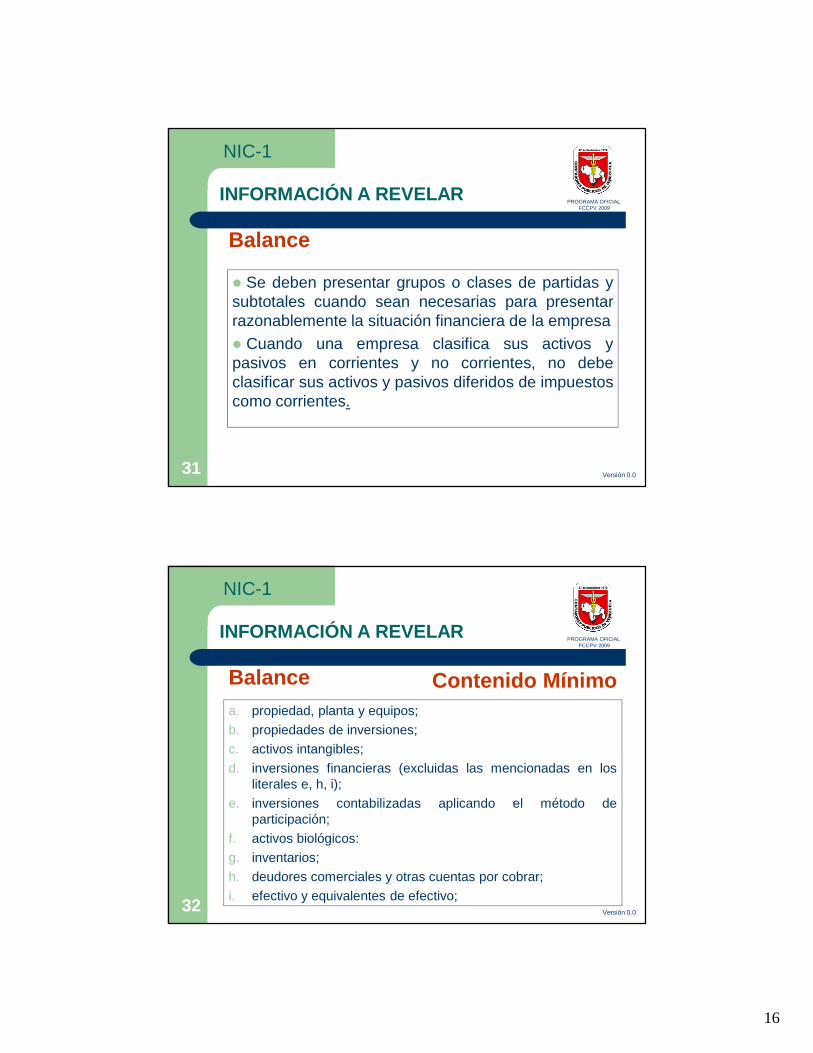

� Se incluirán como mínimo títulos específicos quecontengan los valores correspondientes a laspartidas.

� También se incluirán los nombres de:> los activos clasificados como mantenidos para la

venta> los activos y pasivos incluidos en los grupos

enajenables de elemento, que se hayanclasificado como mantenidos para la venta deacuerdo con la NIIF 5

INFORMACIÓN A REVELAR

Balance

16

NIC-1

PROGRAMA OFICIALFCCPV 2009

31 Versión 0.0

� Se deben presentar grupos o clases de partidas ysubtotales cuando sean necesarias para presentarrazonablemente la situación financiera de la empresa� Cuando una empresa clasifica sus activos ypasivos en corrientes y no corrientes, no debeclasificar sus activos y pasivos diferidos de impuestoscomo corrientes.

INFORMACIÓN A REVELAR

Balance

NIC-1

PROGRAMA OFICIALFCCPV 2009

32 Versión 0.0

a. propiedad, planta y equipos;

b. propiedades de inversiones;

c. activos intangibles;

d. inversiones financieras (excluidas las mencionadas en losliterales e, h, i);

e. inversiones contabilizadas aplicando el método departicipación;

f. activos biológicos:

g. inventarios;

h. deudores comerciales y otras cuentas por cobrar;

i. efectivo y equivalentes de efectivo;

Contenido Mínimo

INFORMACIÓN A REVELAR

Balance

17

NIC-1

PROGRAMA OFICIALFCCPV 2009

33 Versión 0.0

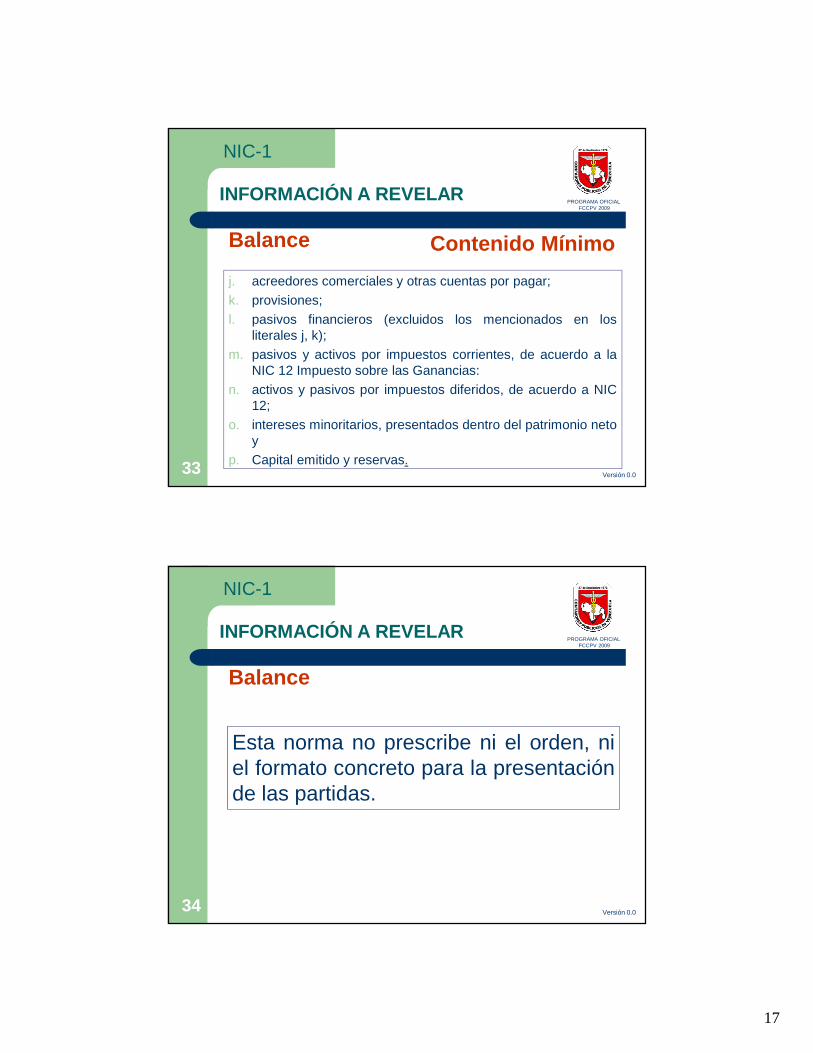

j. acreedores comerciales y otras cuentas por pagar;

k. provisiones;

l. pasivos financieros (excluidos los mencionados en losliterales j, k);

m. pasivos y activos por impuestos corrientes, de acuerdo a laNIC 12 Impuesto sobre las Ganancias:

n. activos y pasivos por impuestos diferidos, de acuerdo a NIC12;

o. intereses minoritarios, presentados dentro del patrimonio netoy

p. Capital emitido y reservas.

Contenido Mínimo

INFORMACIÓN A REVELAR

Balance

NIC-1

PROGRAMA OFICIALFCCPV 2009

34 Versión 0.0

Esta norma no prescribe ni el orden, niel formato concreto para la presentaciónde las partidas.

INFORMACIÓN A REVELAR

Balance

18

NIC-1

PROGRAMA OFICIALFCCPV 2009

35 Versión 0.0NIC 1 Párrafos 72 al 75

La presentación de partidas adicionales se basara:> la naturaleza y liquidez de los activos> su función dentro de la empresa> los importes, naturaleza y plazo de los pasivos> presentación razonable de la información

financiera> y cuando una NIC lo requiera

INFORMACIÓN A REVELAR

Balance

NIC-1

PROGRAMA OFICIALFCCPV 2009

36 Versión 0.0

Se debe revelar en el cuerpo del balance oen las notas, para cada una de las clases decapital aportado:> número de acciones> valor nominal, o el hecho de no tenerlo> los derechos, privilegios y restricciones

correspondientes a las acciones

INFORMACIÓN A REVELAR

Balance

19

NIC-1

PROGRAMA OFICIALFCCPV 2009

37 Versión 0.0

Una descripción de la naturaleza ydestino de cada partida de reservasque figure en el patrimonio neto

INFORMACIÓN A REVELAR

Balance

NIC-1

PROGRAMA OFICIALFCCPV 2009

38 Versión 0.0

� Se incluirán como mínimo títulos específicosque contengan los valores correspondientes alas partidas ejercicio:� Se debe revelar en la cuentas de resultados,los resultados del ejercicio atribuibles a:

> intereses minoritarios> intereses de patrimonio neto mayoritario

INFORMACIÓN A REVELAR

Estado de Resultados

20

NIC-1

PROGRAMA OFICIALFCCPV 2009

39 Versión 0.0

� Se deben presentar títulos adicionalesque contengan otras partidas, así comoagrupaciones y subtotales, cuando seanecesaria para presentar fielmente laposición financiera.

INFORMACIÓN A REVELAR

Estado de Resultados

NIC-1

PROGRAMA OFICIALFCCPV 2009

40 Versión 0.0

a. ingresos;b. gastos financieros;c. participación en las pérdidas y ganancias de las

empresas asociadas y negocios conjuntos que secontabilicen por el método de la participación;

d. pérdidas o ganancias antes de impuesto;e. impuesto sobre la ganancias;f. resultado del ejercicio.

Contenido Mínimo

INFORMACIÓN A REVELAR

Estado de Resultados

21

NIC-1

PROGRAMA OFICIALFCCPV 2009

41 Versión 0.0

�No se presentara ninguna partida degastos con la consideración deextraordinarias

�Cuando las partidas de ingresos o gastossean materiales o tengan importanciarelativa, su naturaleza y monto se revelarapor separado

INFORMACIÓN A REVELAR

Estado de Resultados

NIC-1

PROGRAMA OFICIALFCCPV 2009

42 Versión 0.0NIC 1 Párrafos 88 al 92

�Un desglose de gastos, clasificándolos deacuerdo a la naturaleza del gasto o enfunción del gasto que desempeñan dentrode la empresa, el que proporcioneinformación que confiable y relevante.

INFORMACIÓN A REVELAR

Estado de Resultados

22

NIC-1

PROGRAMA OFICIALFCCPV 2009

43 Versión 0.0

� Si clasifican sus gastos por funcióndeberán presentar información adicionalsobre la naturaleza de tales gastos.

� El total de los dividendos por acción para elperiodo de los estados financieros, tanto losacordados, como los propuestos.

INFORMACIÓN A REVELAR

Estado de Resultados

NIC-1

PROGRAMA OFICIALFCCPV 2009

44

P-96 � El resultado del período

� Cada una de las partidas de ingresos y gastos del p eríodo, que según requerimiento de una Norma o Interpretación s e haya reconocido directamente en el patrimonio neto, así como el total de esas partidas

� Total de ingresos y gastos del período, mostrando s eparadamente lo atribuido a los tenedores de instrumentos de pat rimonio neto de la controladora y a los intereses minoritarios

� Efecto de los cambios de políticas contables y corr ección de errores

INFORMACIÓN A REVELAR

Estado de Movimientos del Patrimonio

23

NIC-1

PROGRAMA OFICIALFCCPV 2009

45

P-96-101� Importes de las transacciones que los poseedores de instrumentos

de participación en el patrimonio neto hayan realiz ado en su condición de tales, mostrando por separado las dist ribuciones acordadas para los mismos.

� Saldo de las ganancias acumuladas al principio del período y en la fecha del balance, así como los movimientos del mis mo durante el período; y

� Conciliación entre los importes en libros, al inici o y al final del período, de cada clase de patrimonio aportado y de cada clase de reservas, informando por separado de cada movimient o habido en los mismos.

INFORMACIÓN A REVELAR

Estado de Movimientos del Patrimonio

NIC-1

PROGRAMA OFICIALFCCPV 2009

46

CASOS DE ESTUDIO

24

NIC-1

PROGRAMA OFICIALFCCPV 2009

47

Caso de estudio 1 (CE-01)

Con base a los rubros sin saldos , listados a continuación, preparar el Balance General, Estado de Ganancias y Pérdidas y movimiento al patrimonio al 31 de diciembre de 2002 y 2001, según los modelos establecidos en la NIC 1

LOS RUBROS SIN SALDOS QUE APLICA SON LOS SIGUIENTES:

Propiedades, planta y equipos Propiedades de inversión Otros activos intangiblesInversiones en asociadas Inventarios Inversiones disponible para la ventaCuentas por cobrar Efectivo Cuentas por pagarProvisiones Activo por impuesto diferido Pasivo por impuesto diferidoCapital social Activo por impuesto corriente Pasivo por impuesto corrienteReserva legal Plusvalía Cuentas por pagar largo plazoUtilidades acumuladas Costo de ventas Ingresos en actividades ordinariasOtros ingresos Gastos de venta Gastos de administraciónCosto financiero Participación en asociadas Impuesto sobre la rentaTransferencia a resultados por Ganancia (pérdida) por revaluación Ganancia (´pérdida) por valoración venta de inversiones de propiedades de inversionesDiferencia en cambio por conversión Variación del inventario Ganancia (pérdida) actuarialesDe negocios en el extranjero Resultado del período por planes de beneficios definidosResultado del ejercicio Ingresos y gastos reconocidos Cambios en políticas contablesDividendos decretados durante el período Emisión de capital en acciones

NIC-1

PROGRAMA OFICIALFCCPV 2009

48 Versión 0.0

Fuente Bibliográfica: Normas Internacionalesde Información Financiera (NIIF). InstitutoMexicano de Contadores Públicos einternacional Accounting Standards ComitéFoundation, Libro 2007, donde también seincluyen las Normas Internacionales deContabilidad (NIC) y sus interpretaciones hastael 1 de enero de 2007.