UNIVERSIDAD NACIONAL DE TRUJILLO

FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS

ESCUELA ACADEMICO PROFESIONAL DE INFORMÁTICA

DESARROLLO DE UN SISTEMA INTELIGENTE BASADO EN ALGORITMOS GENETICOS PARA

INCREMENTAR LA UTILIDAD PROYECTADA DE LA INVERSION DE UN USUARIO EN LA

BOLSA DE VALORES DE LIMA

Plan de proyecto de Trabajo de Graduación

PROPUESTO POR: Jorge Gutiérrez Gutiérrez [email protected]

ELABORADO POR: Acuña Lozano, Michael [email protected]

Vergara Azabache, Victor [email protected]

AREA DEL PROYECTO: Inteligencia Artificial

Trujillo, 10 de Diciembre del 2013

RESUMEN

El presente trabajo de investigación trata el problema de la utilidad derivada de la

inversión en la bolsa de valores, y el planteamiento de una solución usando el modelo de

Markowitz en los algoritmos genéticos; lo que permite servir de ayuda a las personas que

deseen invertir en la bolsa de valores de Lima.

Tanto la naturaleza del problema de optimización como la teoría de los algoritmos

genéticos son expuestos brevemente y sirven de base para la solución de este problema,

permitiendo determinar cuál es la mejor combinación de montos a invertir por sectores y

por empresas.

Dentro del proceso evolutivo se considera funciones tales como: Escoger los cromosomas,

los métodos de cruce, mutación, selección, evolución de fitness, entre otros que permiten

obtener la solución óptima.

El trabajo de investigación finaliza con la corrida que simula una inversión en la bolsa para

lo cual se ha previsto desarrollar un software a medida adaptando el algoritmo genético a

las restricciones del problema. Este software es extensible de tal manera que con ciertas

modificaciones puede ser utilizado para trabajar en escenarios similares.

Palabras Claves: Algoritmo genético, bolsa de valores, cromosoma, método cruce,

mutación, selección, fitness.

Índice del Contenido

CAPITULO 1 ......................................................................................................................................... 7

PLAN DE INVESTIGACION .................................................................................................................... 7

1.1. Realidad problemática ........................................................................................................ 7

1.2. Antecedentes ...................................................................................................................... 9

1.3. Formulación del problema ................................................................................................ 15

1.4. Objetivos ........................................................................................................................... 15

1.4.1. General ...................................................................................................................... 15

1.4.2. Específicos ................................................................................................................. 15

1.5. Hipótesis ............................................................................................................................ 15

1.6. Justificación del problema ................................................................................................. 15

CAPITULO 2 ....................................................................................................................................... 17

MARCO TEORICO ............................................................................................................................... 17

2.1. Bolsa de Valores de Lima................................................................................................... 17

2.1.1. Definición .................................................................................................................. 17

2.1.2. Beneficios .................................................................................................................. 18

2.1.3. Instrumentos financieros en la BVL ........................................................................... 19

2.1.4. Por qué invertir en la bolsa ....................................................................................... 20

2.1.5. El Riesgo .................................................................................................................... 21

2.1.6. Empresas ................................................................................................................... 23

2.1.7. Agente de Bolsa ......................................................................................................... 24

2.1.8. Índices en bolsa ......................................................................................................... 25

2.2. Algoritmo Genético ........................................................................................................... 31

2.2.1. Definición .................................................................................................................. 31

2.2.2. Funcionamiento ........................................................................................................ 31

2.2.3. Beneficios .................................................................................................................. 32

2.2.4. Limitaciones............................................................................................................... 33

2.2.5. Estructura .................................................................................................................. 33

2.2.6. Como saber si es posible usar el Algoritmo Genético ............................................... 43

2.2.7. Aplicaciones ............................................................................................................... 44

2.3. Teoría de Selección de carteras ........................................................................................ 45

2.3.1. Definición .................................................................................................................. 45

2.3.2. Modelo de Markowitz ............................................................................................... 46

2.3.3. Aportaciones ............................................................................................................. 47

CAPITULO 3 ....................................................................................................................................... 49

MATERIALES Y METODOS .................................................................................................................. 49

3.1. Enfoque de la Investigación .............................................................................................. 49

3.2. Tipo de Investigación......................................................................................................... 49

3.3. Población ........................................................................................................................... 49

3.4. Muestra ............................................................................................................................. 49

3.5. Metodología de Trabajo .................................................................................................... 50

CAPITULO 4 ....................................................................................................................................... 53

RESULTADOS Y DISCUSIONES ............................................................................................................ 53

4.1. Modelo Del Problema ....................................................................................................... 53

4.1.1. Descripción Del Problema ......................................................................................... 53

4.1.2. Estructura y proceso del algoritmo genético ............................................................ 56

4.1.2.1. Cromosoma ........................................................................................................... 56

4.1.2.1.1. Método de Codificación ........................................................................................ 56

4.1.2.1.2. Método de Decodificación .................................................................................... 56

4.1.2.2. Población Inicial ..................................................................................................... 57

4.1.2.3. Función de Ajuste .................................................................................................. 59

4.1.2.4. Selección ................................................................................................................ 60

4.1.2.5. Cruce...................................................................................................................... 62

4.1.2.6. Mutación ............................................................................................................... 62

4.1.2.7. Criterios de Parada ................................................................................................ 63

4.2. Discusiones ........................................................................................................................ 64

CAPITULO 5 ....................................................................................................................................... 65

CONCLUSIONES Y RECOMENDACIONES ........................................................................................ 65

5.1. Conclusiones...................................................................................................................... 65

5.2. Recomendaciones ............................................................................................................. 65

REFERENCIAS BIBLIOGRAFICAS ......................................................................................................... 66

ANEXOS ............................................................................................................................................. 68

ENTREVISTA 1 ................................................................................................................................ 68

ENTREVISTA 2 ................................................................................................................................ 70

Índice de Figuras

Fig.1.1: Índice de cotizaciones............................................................................................................. 8

Fig.2.1.1: Flujo de trabajo en la Bolsa ............................................................................................... 17

Fig.2.1.2: Gráfica de inversiones en los últimos 10 años .................................................................. 18

Fig.2.1.3: Ejemplo de invertir en bolsa .............................................................................................. 20

Fig.2.1.4: Sociedad Agente de Bolsa ................................................................................................. 25

Fig.2.1.5: Empresas que integran ISBVL ............................................................................................ 26

Fig.2.1.6: Empresas que integran IGBVL ........................................................................................... 27

Fig.2.1.7: Empresas que integran INCA ............................................................................................. 28

Fig.2.1.8: Empresas que integran IBGC ............................................................................................. 29

Fig.2.1.9: Empresas que integran Índice Sectorial ............................................................................ 30

Fig.2.2.1: Pseudocódigo del Algoritmo Genético .............................................................................. 32

Fig.2.2.2: Estructura del Algoritmo Genético .................................................................................... 33

Fig.2.2.3: Cruce de 1 punto ............................................................................................................... 38

Fig.2.2.4: Cruce de 2 puntos .............................................................................................................. 38

Fig.2.2.5: Tipos de mutación ............................................................................................................. 40

Fig.4.1.1: Proceso de cruzamiento .................................................................................................... 62

Fig.4.1.2: Proceso de mutación ......................................................................................................... 63

Índice de Tablas

Tabla.1: Empresas registradas en la Bolsa ........................................................................................ 24

Tabla.2: Primera Distribución óptima ............................................................................................... 53

Tabla.3: Segunda Distribución óptima .............................................................................................. 54

Tabla.4: Pesos de la primera Distribución óptima ............................................................................ 55

Tabla.5: Campos de mi cromosoma .................................................................................................. 56

Tabla.6: Pesos de cada gen del cromosoma ..................................................................................... 57

Tabla.7: Población de Individuos ...................................................................................................... 58

Tabla.8: Método de Selección por ruleta ......................................................................................... 61

CAPITULO 1

PLAN DE INVESTIGACION

1.1. Realidad problemática

Actualmente la importancia de la Bolsa de Valores ha ido en aumento debido a

que se ha constituido como un medio alternativo de financiamiento de inversión

para las empresas, el gobierno y las personas, es así que la Bolsa es considerada

como el mercado financiero que mejor refleja la situación real de la economía.

Puesto que es un indicador de todo lo que ocurre y afecta a la economía de un

país.

Pero hoy en día muchas personas que deseen apostar en la bolsa de valores

tienen la duda y se preguntan: ¿En qué acciones se puede invertir? ¿Cómo

distribuir la posible inversión en las acciones? ¿Cuánto sería la ganancia?, estas

y entre otras preguntas hacen que los inversionistas entren en una

incertidumbre puesto que desconocen cómo se manejan las grandes ganancias

en las bolsas de valores y un mal manejo en la distribución de la inversión

ocasionaría el riesgo de no generar ingresos esperados.

El principal problema recurre al momento que el inversionista decide destinar sus

inversiones limitados en un grupo de acciones. Es claro que el inversionista debe

seleccionar las acciones más prometedoras o también las que tienen mayor

riesgo pero prometen una buena ganancia, sin embargo esté no puede ser guiada

solamente por la intuición. Siempre es necesaria recurrir a la contratación de una

Sociedad Agente de Bolsa (SAB), quien es la encargada de ser un intermediario

autorizado para realizar las operaciones de compra y venta de acciones que los

inversionistas les solicitan, así como brindar asesoría, mostrando a los

inversionistas las diferentes alternativas que brinda el mercado de valores y

posibilitando así la elección de la mejor opción de inversión.

En la siguiente Fig.1.1 se detalla la información general de los índices de las

cotizaciones del año 2007 al 2012 la cual refleja el porqué de las variaciones en la

bolsa y como consecuencia influye en la ganancia o pérdida de los inversionistas.

Fig.1.1: Índice de cotizaciones [5]

Es por ende que en el presente trabajo de investigación concentrará su atención

a dicho problema que carece de una herramienta que le permita determinar la

mejor distribución en la posible compra de acciones, es decir, en la selección de

los porcentajes a invertir en cada acción.

Para lo cual en la solución de este problema consistirá en encontrar la cartera

óptima de inversiones de “n” acciones considerando el rendimiento esperado de

toda la cartera y el riesgo de la misma aplicando a este problema los algoritmos

genéticos.

1.2. Antecedentes

A. Antecedentes Internacionales:

Titulo: Algoritmos Genéticos aplicados a la categorización automática de

documentos.

Autor: Eugenio Yolis.

Universidad: Universidad de Buenos aires.

Resumen: La categorización automática de documentos ha estado recibiendo

creciente atención debido al incremento en la cantidad de información

disponible en forma electrónica y a la necesidad cada vez mayor de encontrar

la información buscada en un tiempo mínimo. Si bien existen numerosos

algoritmos para categorizar documentos, todos ellos evalúan un subconjunto

pequeño del espacio de posibles soluciones. Esta tesis presenta un algoritmo

genético adaptado al problema de categorización de documentos. El algoritmo

propuesto introduce 5 nuevos operadores, diseñados específicamente para la

resolución del problema de categorización. De acuerdo al autor Los resultados

obtenidos demuestran que el algoritmo genético logra explorar el espacio de

búsqueda más amplia y eficientemente que los algoritmos previos tomados

como referencia.

Aporte: Esta referencia nos ayuda a seguir determinados pasos para dar

solución a dicho problema aplicando algoritmos genéticos.

Titulo: Optimización de una cartera de inversiones utilizando algoritmos

genéticos.

Autor: María Gracia León, Nelson Ruiz, Ing. Fabricio Echeverría

Universidad: Instituto de Ciencias Matemáticas ICM Escuela Superior

Politécnica del Litoral, Ecuador.

Resumen: En el presente trabajo se muestra la aplicación de los algoritmos

genéticos a un problema de optimización de una cartera de acciones. Tanto la

naturaleza del problema de optimización como la teoría de los algoritmos

genéticos son expuestos brevemente y sirven de base para la resolución de

dos problemas específicos, encontrar la mejor asignación al momento de

invertir en un grupo de acciones mexicanas y otro grupo de acciones

ecuatorianas.

Aporte: Esta referencia nos ayuda a obtener información sobre como modelar

del problema tomando como base el modelo de markowitz

Titulo: Distribución óptima de horarios de clases utilizando la técnica de

Algoritmos Genéticos.

Autor: Karla Leninca Pacheco Agüero.

Universidad: Universidad tecnológica de mixteca – México

Resumen: Estas técnicas se caracterizan por ser métodos que generan

soluciones a partir de valores iniciales, empleando un conjunto de mecanismos

de búsqueda para mejor estas.

En los algoritmos genéticos, estos mecanismos se basan en el modelo

biológicos de la evolución propuesta por charles Darwin, en su libro “del

origen de las especies por medio de la selección natural” de 1859, tales como

el mantenimiento de una solución (población) o la naturaleza probabilística de

ciertos operadores (selección, reproducción, cruce, etc.), aunque ciertamente

no son una réplica exacta del modelo de la evolución.

Aporte: Esta referencia nos ayuda a seguir determinados pasos para dar

solución a dicho problema aplicando algoritmos genéticos.

Titulo: El Modelo de Markowitz en la Teoría de Portafolios de Inversión

Autor: OCHOA GARCÍA SANDRA

Universidad: Instituto Politécnico Nacional, MEXICO D.F.

Resumen: En la presente Tesis se muestra un panorama general sobre las

opciones que una persona tiene cuando toma la decisión de invertir,

describiendo el funcionamiento de la Bolsa de Mexicana de Valores y los

distintos instrumentos de inversión disponibles. La selección de diversos

instrumentos de inversión (conformación de un portafolio de inversión)

permite compensar los riesgos respectivos de cada instrumento y

conjuntamente con la determinación de la proporción adecuada que se

invertirá en cada activo es posible maximizar los rendimientos, estos son los

portafolios que se encuentran en la llamada Frontera Eficiente.

Aporte: Esta referencia nos ayuda a obtener información sobre la media –

varianza de Markowitz para minimizar el riesgo de inversión.

B. Antecedentes Nacionales:

Titulo: Análisis comparativo entre el algoritmo cuántico grover y un algoritmo

grasp, aplicados a la búsqueda de individuos óptimos en la población inicial de

un algoritmo genético.

Autor: José Enrique Rivera Alejo

Universidad: Pontificia Universidad Católica del Perú

Resumen: Este trabajo trata sobre la aplicación de dos algoritmos de

búsqueda a la selección de individuos óptimos en la población inicial de un

algoritmo genético, y la consiguiente comparación entre ambos. El primero de

ellos es el algoritmo meta-heurístico grasp, y el segundo es el algoritmo

cuántico de crover. El algoritmo cuántico de crover forma parte de una nueva

generación en la ciencia de la computación: La computación cuántica. Por

tanto hace uso de conceptos matemáticos y físicos completamente distintos a

los usados en la programación clásica.

Aporte: En este referencia nos ayuda ah obtener información sobre los

diferentes tipo de generación de población inicial.

C. Antecedentes Locales:

Titulo: Desarrollo de un algoritmo basado en le técnica de algoritmos

genéticos para el proceso de reorganización de trabajadores mejorando el

desempeño de una empresa.

Autor: Vega Anticona Edward

Universidad: Universidad Nacional de Trujillo

Resumen: En este documento da solución al problema en el cual consiste en

reorganizar al trabajador de una empresa sin perder o incorporar a un

trabajador. Para ello se debe de analizar todos los puestos de trabajo para

cada uno de ellos considerando sus respectivos perfiles (representación de su

curriculum). Los perfiles son analizados tanto de cada uno de ellos como el

requerido para el puesto. La población que se va evaluar es significativa para

esto se considera resolver este problema bajo un modelo alternativo, en este

caso el uso del algoritmo genético.

Aporte: Esta referencia nos ayuda a obtener información de cómo adaptar el

modelo del problema aplicando algoritmos genéticos.

1.3. Formulación del problema

¿De qué manera el desarrollo de un sistema inteligente basado en algoritmos

genéticos incrementa la utilidad proyectada de la inversión de un usuario en la

bolsa de valores de Lima?

1.4. Objetivos

1.4.1. General

Desarrollo de un sistema inteligente basado en algoritmos genéticos para

incrementar la utilidad proyectada de la inversión de un usuario en la bolsa

de valores de Lima.

1.4.2. Específicos

Recolectar datos históricos financieros de cada una de las empresas que

compiten en la bolsa.

Determinar los factores de rentabilidad y riesgo a un plazo

determinado.

Diseñar el algoritmo genético para este problema.

Implementar el sistema inteligente.

Evaluar los resultados.

1.5. Hipótesis

El desarrollo de un sistema inteligente basado en algoritmos genéticos permitirá

incrementar la utilidad proyectada de la inversión de un usuario en la bolsa de

valores de Lima.

1.6. Justificación del problema

Desde el punto de vista académico:

Se justifica la investigación porque permitirá poner en práctica los

conocimientos adquiridos sobre los algoritmos genéticos adaptándolos a este

tipo de problemas y verificando sus resultados con las herramientas que

utilizan los agentes de bolsa.

Desde el punto de vista social:

El impacto social de este trabajo se proyecta a apoyar a los inversionistas que

proyectan invertir en la bolsa de valores, como también apoyar a los agentes

de bolsas mostrándoles una herramienta complementaría para la arriesgada

tarea de determinar las cantidades razonables a invertir por rubro.

CAPITULO 2

MARCO TEORICO

2.1. Bolsa de Valores de Lima

2.1.1. Definición

Es una sociedad anónima que tiene por objeto principal facilitar la

negociación de valores inscritos, proveyendo los servicios, sistemas y

mecanismos adecuados para la intermediación de manera justa,

competitiva, ordenada, continua y transparente de valores de oferta

pública, instrumentos derivados e instrumentos que no sean objeto de

emisión masiva que se negocien en mecanismos centralizados de

negociación distintos a la rueda de bolsa que operen bajo la conducción de

la Sociedad, conforme a lo establecido en la Ley del Mercado de Valores y

sus normas complementarias y/o reglamentarias del Perú. En la Fig.2.1.1

muestra cómo trabaja la bolsa de valores en la compra y venta de acciones.

Fig.2.1.1: Flujo de trabajo en la Bolsa [4]

En la Fig.2.1.2 se observa en la tendencia creciente del número de

depositantes en la bolsa de valores en los últimos 10 años, tal es el caso que

en este periodo se ha duplicado el número de inversores.

Fig.2.1.2: Gráfica de inversiones en los últimos 10 años [4]

2.1.2. Beneficios

Acceso a una amplia diversidad de opciones: Esto significa que el

mercado de valores ofrece una variedad de instrumentos financieros

(acciones, bonos, papeles comerciales, etc.) para que pueda invertir.

Estos valores varían en términos de rentabilidad, liquidez y riesgo, según

la empresa que emitió el valor (emisor) y las condiciones del mercado.

Rentabilidad: El inversionista cuenta con la opción de invertir en valores

con mayor riesgo, los cuales, a su vez, son los que ofrecen una mayor

expectativa de rentabilidad.

Convertirse en uno de los propietarios de grandes empresas: Al adquirir

acciones el inversionista se convierte en propietario de una parte de la

empresa, pudiendo recibir beneficios (dividendos y acciones liberadas)

en caso de que la empresa genere utilidades. Adicionalmente,

dependiendo del tipo de acción que posea adquiere el derecho a

participar y votar en las juntas de accionistas.

Contribuir directamente al desarrollo del país: A mayor número de

inversionistas, mayor demanda de valores. Esto implica que más

empresas podrán financiar sus proyectos a menores costos, impulsando

el desarrollo económico del país.

2.1.3. Instrumentos financieros en la BVL

A. Renta variable: Cuando se compran acciones, la inversión está

determinada por las utilidades que obtiene la empresa, así como por las

posibles variaciones en el precio de la misma, dadas las condiciones

existentes en el mercado

Acciones comunes

Acciones de inversión

Certificados de suscripción preferente

Cuotas de participación de fondos de inversión

B. Renta fija (valores representativos de deuda): La rentabilidad de

su inversión está dada por una tasa fija de interés, pactada para todo el

período de duración de la inversión. El título valor que recibe a cambio

de su dinero especifica las condiciones y características del tipo de

inversión.

C. Bonos

Corporativos

Subordinados

De arrendamiento financiero

Deuda soberana (Bonos Soberanos y del Tesoro)

Hipotecarios

De titulización

También se pueden negociar valores en el Mercado de Instrumentos de

Emisión no Masiva (MIENM):

Pagarés

Letras de cambio

Facturas

2.1.4. Por qué invertir en la bolsa

Es una manera de poder generar mayor rentabilidad a largo o corto plazo, a

comparación de otras financieras, en el cual genera una ganancia mínima

por la tasa de interés que maneja cada financiera; pero a la vez se corre el

riesgo de que pueda perder todo lo invertido si no tiene mucho

conocimiento a la hora de realizar sus operaciones. En la Fig.2.1.3 muestra

claro ejemplo de cómo invertir en bolsa

Fig.2.1.3: Ejemplo de invertir en bolsa [6]

2.1.5. El Riesgo

El riesgo de invertir en Bolsa se puede resumir en la proximidad a un evento

en el cual se pierda parte del dinero invertido. A continuación se tiene

algunos tipos de riesgo asociados a la bolsa [10]:

A. Riesgo Operativo o Riesgo Económico: Es aquel relacionado con

múltiples factores, tanto de carácter interno como externo que pueden

afectar a un negocio, como pueden ser la cambiante estructura de los

mercados productivos, la estrategia de la empresa, la economía en

general, condiciones económicas propias de la inversión, la

competencia, los desarrollos tecnológicos, las preferencias de los

consumidores, las condiciones de la mano de obra y el mercado

laboral, variaciones en los precios de los productos, o en su demanda, o

variaciones en los precios de los insumos, cambios en las políticas del

gobierno, entre otros muchos.

B. Riesgo Financiero: Es aquel que se deriva de la utilización del

endeudamiento como mecanismo de financiamiento de la operación.

Se podría decir que si la empresa se financia solo con el patrimonio de

los inversionistas o accionistas, no tendría riesgo financiero; sin

embargo, esto no es tan simple, ya que también este riesgo se asocia al

valor de la moneda y de otras situaciones financieras, tales como las

fluctuaciones en las tasas de cambio o de interés. Hay quienes ubican a

la inflación también dentro de este concepto, aun cuando, en nuestro

criterio, tiene mayor impacto sobre el riesgo operativo.

C. Riesgo Puro: Es aquel que encierra solamente posibilidades de

perder. Tales son los riesgos que competen generalmente al mercado

asegurador, como los riesgos de incendio, terremoto, transporte,

vehículos, fidelidad, robo, responsabilidad civil, lucro cesante,

hospitalización, vida y accidentes. Por cierto que, lo que es para

nosotros un riesgo puro, sería un riesgo operativo para una empresa

aseguradora.

El riesgo total de cualquier activo tiene un componente sistemático y otro

no sistemático.

El riesgo sistemático o de mercado es el riesgo inherente al mercado

donde se encuentra la inversión que estemos analizando y es casi

ajeno a la inversión misma; por lo tanto, no puede reducirse en

forma alguna. Este elemento del riesgo está relacionado la

economía del país, con eventos fortuitos, etc.

El riesgo no sistemático, único o propio es el que se atribuye como

específico de la inversión; es decir, depende de ella misma y puede

reducirse, y casi hasta eliminarse, mediante la diversificación de la

cartera.

Una forma de saber cuál es el riesgo a la hora de invertir en la compra de

acciones de una empresa “X, es a través del cálculo del coeficiente Beta.

Ésta es una medida de sensibilidad de los rendimientos de una inversión

con relación a otra tomada como base o patrón. Debido a que la utilización

más amplia de este coeficiente es en el mercado de acciones comparado

con un Índice Bursátil, se piensa que es su única aplicación; sin embargo,

esto no es así, porque el beta (β) nos permite evaluar cualquier tipo de

inversión con relación a otra. Así tenemos que se pueden establecer

comparaciones de inversiones en valores entre sí, de empresas del mismo

ramo o de alguno de los elementos de éstas como ventas, costos,

utilidades, activos, pasivos, etc.

De igual manera se puede aplicar para evaluar fondos mutuales

estableciendo una base con el combinado de todos los fondos del mercado,

al igual que puede extenderse esta aplicación a cualquier portafolio de

inversiones del mercado. Obsérvese que individualmente no es una medida

de riesgo como usualmente se menciona; es solo una medida de

comparación con un patrón de referencia, cuyo riesgo se supone conocido.

Su fórmula de cálculo, tomando en consideración la inversión a ser

analizada (i) y la base o patrón (b), es la siguiente:

La interpretación de los resultados es como sigue:

Si β = 1, la inversión tiene la misma sensibilidad o el mismo riesgo

que el patrón de comparación.

Si β > 1, la inversión es más sensible o tiene mayor riesgo que su

patrón de comparación.

Si β < 1, la inversión es menos sensible o tiene menor riesgo que su

patrón de comparación.

Si ß < 0, la inversión se comporta en forma opuesta a como lo hace

su patrón.

Cada vez que los rendimientos del patrón cambien 1.0%, el rendimiento de

la inversión analizada cambiaría β veces.

2.1.6. Empresas

Las Empresas son una organización, institución o industria, dedicada a

actividades o persecución de fines económicos o comerciales, para

satisfacer las necesidades de bienes o servicios de los demandantes y

cumplen una labor en la bolsa puesto que son las que obtienen recursos

mediante la emisión de acciones, bonos u otros instrumentos financieros

que se negocian a través de la rueda de bolsa. A continuación en la Tabla.1

mediante una tabla se muestra algunas empresas con mayor movimiento

(Compra y Venta) en la bolsa de valores de Lima, clasificados por sectores.

EMPRESAS NOMBRE BVL SECTORES

A.F.P. HORIZONTE S.A. HORIZC1 ADMINISTRADORAS DE FONDOS DE PENSIONES

A.F.P. INTEGRA S.A. INTEGRC1 ADMINISTRADORAS DE FONDOS DE PENSIONES

PROFUTURO A.F.P PROFUTC1 ADMINISTRADORAS DE FONDOS DE PENSIONES

CARTAVIO S.A.A. CARTAVC1 AGRARIO

CASA GRANDE S.A.A. CASAGRC1 AGRARIO

EMPRESA AGROINDUSTRIAL LAREDO S.A.A. LAREDOC1 AGRARIO

BANCO DE CREDITO DEL PERU CREDITC1 BANCOS Y FINANCIERAS

BBVA BANCO CONTINENTAL CONTINC1 BANCOS Y FINANCIERAS

INTERBANK INTERBC1 BANCOS Y FINANCIERAS

ENERGÍA DEL PACÍFICO S.A. ENPACIC1 DIVERSAS

CONCESUR S.A. CONCESI1 DIVERSAS

SAGA FALABELLA S.A. SAGAC1 DIVERSAS

INVERSIONES PACASMAYO S.A. INPACBC1 DIVERSAS

COMPASS FICOMPPY FONDOS DE INVERSION

FONDO DE INVERSION MULTIRENTA INMOBILIARIA

FIIMRENT FONDOS DE INVERSION

SIGMA FILEASO1 FONDOS DE INVERSION

ALICORP S.A.A. ALICORC1 INDUSTRIALES

GLORIA S.A. GLORIAI1 INDUSTRIALES

CEMENTOS PACASMAYO S.A.A. CPACASC1 INDUSTRIALES

EMPRESA SIDERURGICA DEL PERU S.A.A. SIDERC1 INDUSTRIALES

ATACOCHA S.A.A. ATACOAC1 MINERAS

BUENAVENTURA S.A.A. BUENAVC1 MINERAS

VOLCAN COMPAÑIA MINERA S.A.A. VOLCAAC1 MINERAS

RIMAC SEGUROS Y REASEGUROS RIMSEGC1 SEGUROS

LA POSITIVA SEGUROS Y REASEGUROS POSITIC1 SEGUROS

MAPFRE PERU COMPAÑIA DE SEGUROS Y REASEGUROS S.A.

MAPFREC1 SEGUROS

SEDAPAL SEDAPBC1 SERVICIOS PUBLICOS

TELEFONICA, S.A. TEF SERVICIOS PUBLICOS

HIDRANDINA HIDRA2C1 SERVICIOS PUBLICOS

Tabla.1: Empresas registradas en la Bolsa [6]

Fuente: Elaboración propia

2.1.7. Agente de Bolsa

Un Agente de bolsa, Casa de bolsa o Corredor de bolsa es una persona

jurídica o natural que previo encargo tiene autorización para asesorar o

realizar directamente inversiones o transacciones de valores en los

mercados financieros.

Los agentes o corredores de bolsa deben realizar un examen de aptitud y

demostrar solvencia patrimonial para registrarse en las comisiones o

superintendencia de valores de cada país, y así poder llevar a cabo su

actividad. También pueden delegar sus funciones en mandatarios, pero la

responsabilidad es siempre a cargo del agente.

Los agentes o corredores cobran mediante comisiones, recibiendo

un porcentaje del montante invertido, pero siempre basándose en

los aranceles. A veces también cobran tarifas fijas por sus servicios. En la

siguiente Fig.2.1.4 muestra un ejemplo de agente de bolsa.

Fig.2.1.4: Sociedad Agente de Bolsa [6]

2.1.8. Índices en bolsa

A. Índice Selectivo de la Bolsa de Valores de Lima (ISBVL)

A partir de julio de 1993, se viene calculando el Índice Selectivo de la

Bolsa de Valores de Lima (ISBVL), indicador que mide las variaciones de

las cotizaciones de las 15 Acciones más representativas de la Bolsa de

Valores de Lima. Este índice permite mostrar la tendencia del mercado

bursátil en términos de los cambios que se producen en los precios de

las 15 acciones más representativas. En lo que respecta a la fórmula de

cálculo del ISBVL, ésta es la misma que la que se utiliza para el IGBVL.

De manera similar la aplicación de precios para el cálculo del ISBVL

guarda total coincidencia con la aplicada para el IGBVL. En la Fig.2.1.5

muestra las empresas que integran en este índice.

Fig.2.1.5: Empresas que integran ISBVL [6]

B. Índice General de la Bolsa de Valores de Lima (IGBVL)

Refleja la tendencia promedio de las cotizaciones de las principales

acciones inscritas en Bolsa, en función de una cartera seleccionada, que

actualmente representa a las 32 acciones más negociadas del mercado.

Su cálculo considera las variaciones de precios y los dividendos o

acciones liberadas repartidas, así como la suscripción de acciones. En la

Fig.2.1.6 muestra las empresas que integran en este índice.

Fig.2.1.6: Empresas que integran IGBVL [6]

C. Índice Nacional de Capitalización (INCA)

Es un índice bursátil conformado por las 20 acciones más líquidas que

listan en la Bolsa de Valores de Lima. La importancia (peso) de cada

acción en la composición del índice se determina por el tamaño de

mercado (capitalización) de las mismas, considerando únicamente la

porción del total de acciones que es susceptible de ser negociado

habitualmente en bolsa (free float). En la Fig.2.1.7 muestra las

empresas que integran en este índice.

Fig.2.1.7: Empresas que integran INCA [6]

D. Índice de Buen Gobierno Corporativo (IBGC)

El Índice de Buen Gobierno Corporativo (IBGC) es un estadístico que

tiene como objeto reflejar el comportamiento de los precios de las

acciones de aquellas empresas listadas que adoptan buenas prácticas

de gobierno corporativo. El IBGC es un índice de capitalización, por lo

cual los pesos de las acciones en el portafolio se obtienen en base a la

capitalización bursátil del free-float de estas acciones, ajustado por el

nivel de buen gobierno corporativo obtenido. En la Fig.2.1.8 muestra

las empresas que integran en este índice.

Fig.2.1.8: Empresas que integran IBGC [6]

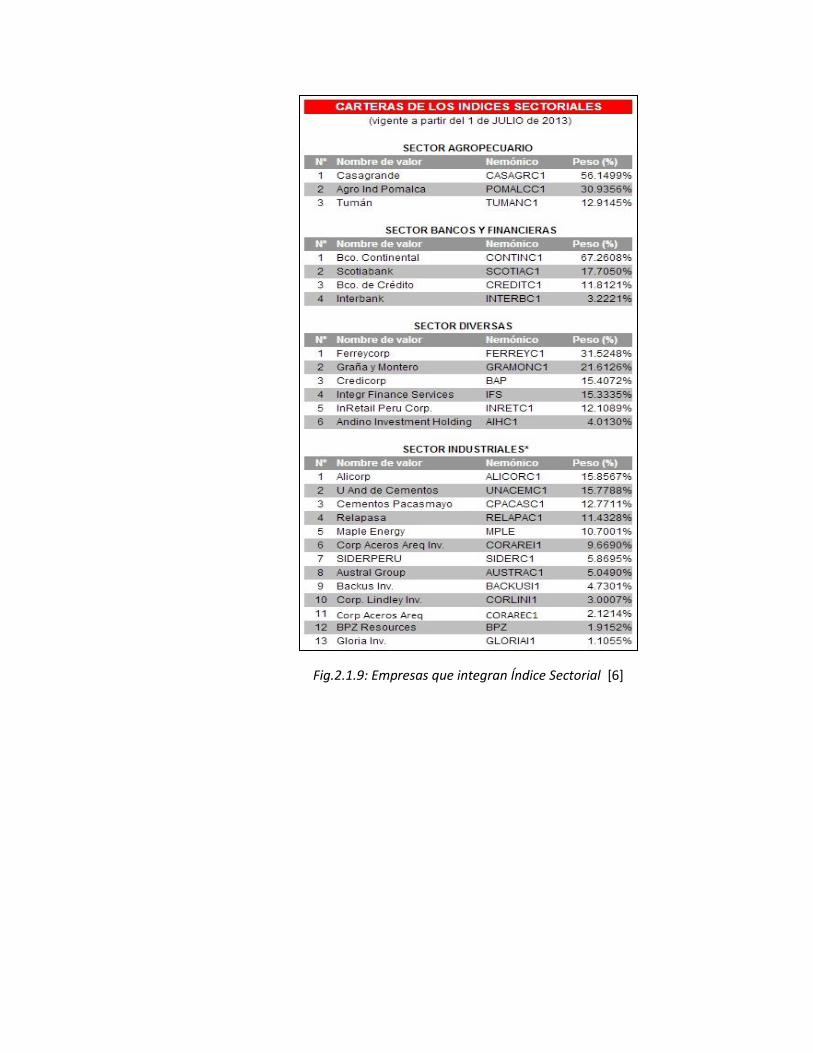

E. Índices Sectoriales

La cartera de los Índices Sectoriales se determina en forma

independiente a la del Índice General tomando como base los puntajes

estimados para la determinación de la cartera del Índice General.

Los Índices Sectoriales están clasificados en: Agropecuario, Bancos y

Financieras, Diversas, Industriales, Inversiones, Mineras y Servicios. En

la Fig.2.1.9 muestra las empresas que integran en este índice.

Fig.2.1.9: Empresas que integran Índice Sectorial [6]

2.2. Algoritmo Genético

2.2.1. Definición

Los Algoritmos Genéticos (AGs) son métodos adaptativos que pueden

usarse para resolver problemas de búsqueda y optimización. Están basados

en el proceso genético de los organismos vivos. El algoritmo

genético consiste en generar un ciclo iterativo que directamente toma a la

especie (el total de los ejemplares) y crea una nueva generación que

reemplaza a la antigua una cantidad de veces determinada por su propio

diseño. Una de sus características principales es la de ir perfeccionando su

propia heurística en el proceso de ejecución, por lo que no requiere largos

períodos de entrenamiento especializado por parte del ser humano,

principal defecto de otros métodos para solucionar problemas, como los

Sistemas Expertos[4].

2.2.2. Funcionamiento

El Algoritmo Genético Simple, también denominado Canónico, se

representa en la Figura. Como se verá a continuación, se necesita una

codificación o representación del problema, que resulte adecuada al

mismo. Además se requiere una función de ajuste o adaptación al

problema, la cual asigna un número real a cada posible solución codificada.

Durante la ejecución del algoritmo, los padres deben ser seleccionados para

la reproducción, a continuación dichos padres seleccionados se cruzarán

generando dos hijos, sobre cada uno de los cuales actuará un operador de

mutación. El resultado de la combinación de las anteriores funciones será

un conjunto de individuos (posibles soluciones al problema), los cuales en la

evolución del Algoritmo Genético formarán parte de la siguiente población.

En la Fig.2.2.1 se muestra el funcionamiento del algoritmo genético a nivel

de pseudocódigo.

Fig.2.2.1: Pseudocódigo del Algoritmo Genético [1]

2.2.3. Beneficios

Son intrínsecamente paralelos, es decir, operan de forma simultánea con

varias soluciones, en vez de trabajar de forma secuencial como las

técnicas tradicionales.

Manipula muchos parámetros simultáneamente. Resulta interesante en

caso de tener varios objetivos a resolver.

No necesitan conocimientos específicos sobre el problema que intentan

resolver.

Resulta sumamente fácil ejecutarlos en las modernas arquitecturas

masivas en paralelo.

Usan operadores probabilísticos, en vez de los típicos operadores

determinísticos de las otras técnicas.

2.2.4. Limitaciones

Definir una representación del problema. El lenguaje utilizado para

especificar soluciones candidatas debe ser robusto, debe ser capaz de

tolerar cambios aleatorios que no produzcan constantemente errores

fatales o resultados sin sentido.

Pueden tardar mucho en converger, o no converger en absoluto,

dependiendo en cierta medida de los parámetros que se utilicen -

tamaño de la población, número de generaciones.

2.2.5. Estructura

En la Fig.2.2.2 muestra de forma general como está estructurado el

algoritmo genético simple. A continuación se detallara cada uno de sus

puntos.

Fig.2.2.2: Estructura del Algoritmo Genético [2]

A. Cromosoma

La representación ha de ser capaz de identificar las características

constituyentes de un conjunto de soluciones, de forma que distintas

representaciones dan lugar a distintas perspectivas y por tanto

distintas soluciones. Se considera tres tipos básicos de

representaciones:

Representación binaria: Cada gen es un valor 1 ó 0.

Representación entera: Cada gen es un valor entero.

Representación real: Cada gen es un valor real.

B. Población Inicial

Habitualmente la población inicial se escoge generando ristras al azar,

pudiendo contener cada gen uno de los posibles valores del alfabeto

con probabilidad uniforme. Se podría preguntar qué es lo que

sucedería si los individuos de la población inicial se obtuviesen como

resultado de alguna técnica heurística o de optimización local. En los

pocos trabajos que existen sobre este aspecto, se constata que esta

inicialización no aleatoria de la población inicial, puede acelerar la

convergencia del AG. Sin embargo en algunos casos la desventaja

resulta ser la prematura convergencia del algoritmo, queriendo indicar

con esto la convergencia hacia óptimos locales.

C. Tamaño de población

Este parámetro indica el número de cromosomas que se tiene en la

población para una generación determinada. En caso de que esta

medida sea insuficiente, el algoritmo genético tiene pocas posibilidades

de realizar reproducciones con lo que se realizaría una búsqueda de

soluciones escasa y poco óptima. Por otro lado si la población es

excesiva, el algoritmo genético será excesivamente lento. De hecho

estudios revelan que hay un límite a partir del cual es ineficiente elevar

el tamaño de la población puesto que no se consigue una mayor

velocidad en la resolución del problema.

D. Función Objetivo

La función objetivo debe reflejar el valor del individuo de una manera

"real", pero en muchos problemas de optimización combinatoria,

donde existe gran cantidad de restricciones, buena parte de los puntos

del espacio de búsqueda representan individuos no válidos [8].

Para este planteamiento en el que los individuos están sometidos a

restricciones, se han propuesto varias soluciones. La primera sería la

que podríamos denominar absolutista, en la que 'aquellos individuos

que no verifican las restricciones, no son considerados como tales, y se

siguen efectuando cruces y mutaciones hasta obtener individuos

válidos, o bien, a dichos individuos se les asigna una función objetivo

igual a cero.

Otra técnica que se ha venido utilizando en el caso en que la

computación de la función objetivo sea muy compleja es la

denominada evaluación aproximada de la función objetivo. En algunos

casos la obtención de n funciones objetivo aproximadas puede resultar

mejor que la evaluación exacta de una única función objetivo (supuesto

el caso de que la evaluación aproximada resulta como mínimo n veces

más rápida que la, evaluación exacta).

E. Operadores Genéticos

a) Selección

El operador de Selección es el encargado de transmitir y

conservar aquellas características de la solución que se

consideran valiosas a lo largo de las generaciones. El principal

medio para que la información útil se transmita es que aquellos

individuos mejor adaptados (mejor valor de función de

evaluación) tengan más probabilidades de reproducirse. Sin

embargo, es necesario también incluir un factor aleatorio que

permita reproducirse a individuos que aunque no estén muy

bien adaptados, puedan contener alguna información útil para

posteriores generaciones, con el objeto de mantener así

también una cierta diversidad en cada población. Algunas de las

técnicas de las cuales se dispone son las siguientes:

Ruleta o Selección Proporcional: Esta técnica se suman

todos los fitnes de todos los individuos de una población y

esta suma es considerada el 100% de una circunferencia.

Luego a cada individuo se le asigna la parte que le

corresponde de esta circunferencia imaginaria según su

aportación a la suma de los fitnes, para esto dividimos el

fitnes de cada individuo entre la suma total de los fitnes

obtenida anteriormente. Esta parte de la circunferencia es

la probabilidad individual.

Para un individuo su probabilidad individual se formula

como:

∑

Dónde:

n : cantidad total de individuos de la población.

Para una generación de n cromosomas se escogen n de

éstos, algunos con repetición de acuerdo a las

probabilidades asignadas por el método de la ruleta.

Selección por Ranking: Consiste en calcular las

probabilidades de reproducción atendiendo a la ordenación

de la población por el valor de adaptación en vez de

atender simplemente a su valor de adecuación. Estas

probabilidades se pueden calcular de diversas formas,

aunque el método habitual es el ranking lineal.

Selección por Torneo: Reporta un valor computacional muy

bajo debido a su sencillez. Se selecciona un grupo de t

individuos (normalmente t = 2, torneo binario) y se genera

un número aleatorio entre 0 y 1. Si este número es menor

que un cierto umbral K (usualmente 0,75), se selecciona

para reproducirse al individuo con mejor adaptación, y si

este número es menor que K, se selecciona, por el

contrario, al individuo con peor adaptación. Esta técnica

tiene la ventaja de que permite un cierto grado de elitismo

- el mejor nunca va a morir, y los mejores tienen más

probabilidad de reproducirse y de emigrar que los peores-

pero sin producir una convergencia genética prematura, si

la población es, al menos, un orden de magnitud superior al

del número de elementos involucrados en el torneo. En

caso de que la diferencia sea menor no hemos observado

mucha diferencia entre emplear el torneo o no.

b) Cruce

El operador de cruce permite realizar una exploración de toda la

información almacenada hasta el momento en la población y

combinarla para crear mejores individuos. Una vez

seleccionados los individuos estos son recombinados para

producir una descendencia que se insertara en la siguiente

generación.

Cruce de 1 punto: Es la más sencilla de las técnicas de

cruce. Una vez seleccionados dos individuos se cortan sus

cromosomas por un punto seleccionado aleatoriamente

para generar dos segmentos diferenciados en cada uno de

ellos: la cabeza y la cola. Se intercambian las colas entre los

dos individuos para generar los nuevos descendientes. De

esta manera ambos descendientes heredan información

genética de los padres, tal y como puede verse en la Fig.2.2.3.

Fig.2.2.3: Cruce de 1 punto [4]

Cruce de 2 puntos: Se trata de una generalización del cruce

de 1 punto. En vez de cortar por un único punto los

cromosomas de los padres como en el caso anterior se

realizan dos cortes. Deberá tenerse segmentos. Para

generar la descendencia se escoge el segmento central de

uno de los padres y los segmentos laterales del otro padre

en cuenta que ninguno de estos puntos de corte coincida

con el extremo de los cromosomas para garantizar que se

originen tres segmentos. A continuación véase un claro

ejemplo en la Fig.2.2.4.

Fig.2.2.4: Cruce de 2 puntos [4]

Cruce Uniforme: Cada gen de la descendencia tiene las

mismas probabilidades de pertenecer a uno u otro padre.

Aunque se puede implementar de muy diversas formas, la

técnica implica la generación de una máscara de cruce con

valores binarios. Si en una de las posiciones de la máscara

hay un 1, el gen situado en esa posición en uno de los

descendientes se copia del primer padre. Si por el contrario

hay un 0 el gen se copia del segundo padre. Para producir el

segundo descendiente se intercambian los papeles de los

padres, o bien se intercambia la interpretación de los unos

y los ceros de la máscara de cruce.

F. Mutación

La mutación se considera un operador básico, que proporciona un

pequeño elemento de aleatoriedad en los individuos de la población. Si

bien se admite que el operador de cruce es el responsable de efectuar

la búsqueda a lo largo del espacio de posibles soluciones, el operador

de mutación es el responsable del aumento o reducción del espacio de

búsqueda dentro del algoritmo genético y del fomento de la

variabilidad genética de los individuos de la población. Existen varios

métodos para aplicar la mutación a los individuos de una población,

pero el más comúnmente utilizado es el de mutar un porcentaje de los

genes totales de la población.

Este porcentaje de genes a mutar se puede seleccionar de dos

maneras, de forma fija, especificando el mismo porcentaje de mutación

a todas las generaciones del algoritmo genético y de forma variable, es

decir, modificando el porcentaje de mutación de una generación a otra,

por ejemplo reduciéndolo. De esta manera, se consigue hacer una

búsqueda más amplia y global al principio e ir reduciéndola en las

siguientes generaciones.

Las razones de aplicar el algoritmo genético son:

Desbloqueo del algoritmo: Si el algoritmo se bloqueó en un mínimo

parcial, una mutación puede sacarlo al incorporar nuevos individuos

de otras zonas del espacio.

Incrementar el número de saltos evolutivos: La mutación permite

explorar nuevos sub-espacios de soluciones.

Enriquecer la diversidad genética: La mutación es un mecanismo de

prevención de las poblaciones degeneradas.

Tipos de mutación:

Intercambio: Consiste en escoger dos genes aleatoriamente e

intercambiarlos. Véase en la Fig.2.2.5. b)

Inserción: Consiste en escoger un gen aleatoriamente e insertar el

nuevo gen aleatorio. Véase en la Fig.2.2.5. a)

Fig.2.2.5: Tipos de mutación. a) Inserción, b) Intercambio

[Fuente: Elaboración propia]

G. Evaluación

Para el correcto funcionamiento de un Algoritmo Genético se debe de

poseer un método que indique si los individuos de la población

representan o no buenas soluciones al problema planteado. Por lo

tanto para cada tipo de problema que se desee resolver deberá

derivarse un nuevo método, al igual que ocurrirá con la propia

codificación de los individuos.

De esto se encarga la función de evaluación, que establece una medida

numérica de la bondad de una solución. Esta medida recibe el nombre

de ajuste. En la naturaleza el ajuste (o adecuación) de un individuo

puede considerarse como la probabilidad de que ese individuo

sobreviva hasta la edad de reproducción y se reproduzca.

En el mundo de los Algoritmos Genéticos se empleará esta medición

para controlar la aplicación de los operadores genéticos. Es decir,

permitirá controlar el número de selecciones, cruces, copias y

mutaciones llevadas a cabo. La aproximación más común consiste en

crear explícitamente una medida de ajuste para cada individuo de la

población. A cada uno de los individuos se les asigna un valor de ajuste

escalar por medio de un procedimiento de evaluación bien definido. Tal

y como se ha comentado, este procedimiento de evaluación será

específico del dominio del problema en el que se aplica el Algoritmo

Genético.

Se pueden diferenciar cuatro tipos de ajuste o fitness[7]:

a) Fitness Puro: r(i,t)

Es la medida de ajuste establecida en la terminología natural del

propio problema. La ecuación establece el cálculo del valor de

bondad de un individuo i en un instante t (o generación).

( ) ∑ ( ) ( )

Siendo:

s(i, j) = valor deseado para el individuo i en el caso j

c(i, j) = valor obtenido por el individuo i para el caso j

= Número de casos

b) Fitness Estandarizado: s(i,t)

Para solucionar esta dualidad ante problemas de minimización

o maximización se modifica el ajuste puro de acuerdo a la

ecuación.

( ) { ( ) ( )

c) Fitness Ajustado: a(i,t)

Se obtiene aplicando la transformación reflejada en la ecuación

al fitness estandarizado. De esta manera, el fitness ajustado

tomará siempre valores del intervalo [0...1]. Cuando más se

aproxime el fitness ajustado de un individuo a 1 mayor será su

bondad.

( )

( )

d) Fitness Normalizado: n(i,t)

El fitness normalizado introduce un nuevo aspecto: indica la

bondad de una solución con respecto al resto de soluciones

representadas en la población. Considerando una población de

tamaño N.

( ) ( )

∑ ( )

Al igual que el fitness ajustado, siempre tomará valores del

intervalo [0...1], con mejores individuos cuanto más próximo

esté a la unidad. Pero a diferencia de antes, un valor cercano a 1

no sólo indica que ese individuo represente una buena solución

al problema, sino que además es una solución destacadamente

mejor que las proporcionadas por el resto de la población. La

suma de los valores del fitness normalizado de todos los

individuos de una población dará siempre 1.

2.2.6. Como saber si es posible usar el Algoritmo Genético

No necesitan conocimientos específicos sobre el problema que intenta

resolver, la aplicación más común de los algoritmos genéticos ha sido la

solución de problemas de optimización, en donde han mostrado ser muy

eficientes y confiables.

Sin embargo, no todos los problemas pudieran ser apropiados para la

técnica, y se recomienda en general tomar en cuenta las siguientes

características antes de usarlas:

Su espacio de búsqueda debe estar delimitado dentro de un cierto

rango.

Debe poderse definir una función de aptitud que nos indique que

tan buena o mala es una cierta respuesta.

Las soluciones deben codificarse de una forma que resulte

relativamente fácil de implementar en la computadora.

El primer punto es muy importante, y lo más recomendable es intentar

resolver problemas que tengan espacios de búsqueda discretos aunque

estos sean muy grandes. Sin embargo, también podrá intentarse usar la

técnica con espacios de búsqueda continuos, pero preferencialmente

cuando exista un rango de soluciones relativamente pequeño.

2.2.7. Aplicaciones

Diseño automatizado, incluyendo investigación en diseño de materiales y

diseño multiobjetivo de componentes automovilísticos: mejor

comportamiento ante choques, ahorros de peso, mejora de

aerodinámica, etc.

Diseño automatizado de equipamiento industrial.

Diseño automatizado de sistemas de comercio en el sector financiero.

Construcción de árboles filogenéticos.

Optimización de carga de contenedores.

Diseño de sistemas de distribución de aguas.

Diseño de topologías de circuitos impresos.

Diseño de topologías de redes computacionales.

En Teoría de juegos, resolución de equilibrios.

Análisis de expresión de genes.

Aprendizaje de comportamiento de robots.

Aprendizaje de reglas de Lógica difusa.

Infraestructura de redes de comunicaciones móviles.

Optimización de estructuras moleculares.

Predicción.

Optimización de sistemas de compresión de datos, por ejemplo, usando

wavelets.

Predicción de estructura de ARN.

Selección óptima de modelos matemáticos para la descripción de

sistemas biológicos.

Manejo de residuos sólidos.

Ingeniería de software.

Construcción de horarios en grandes universidades, evitando conflictos

de clases.

Problema del viajante.

Hallazgo de errores en programas.

Optimización de producción y distribución de energía eléctrica.

Diseño de redes geodésicas (Problemas de diseño).

Calibración y detección de daños en estructuras civiles.

2.3. Teoría de Selección de carteras

2.3.1. Definición

Fue desarrollada por Harry Markowitz y publicada en 1952. Su trabajo es la

primera formalización matemática de la idea de la diversificación de

inversiones, es decir, el riesgo puede reducirse sin cambiar el rendimiento

esperado de la cartera.

Los trabajos de investigación anteriores a la propuesta de Markowitz, se

basaban en que los inversores solamente prestaban atención en maximizar

el nivel esperado de rentabilidad. Si esto era lo que hacían, entonces un

inversor calcularía simplemente el grado esperado de rendimientos de un

conjunto de activos y luego invertiría todo su dinero en aquel activo que

proporcione la mayor rentabilidad esperada.

El modelo de Markowitz es considerado la primera formalización

matemática de la idea de la diversificación de inversiones, es decir, el riesgo

puede reducirse sin cambiar el rendimiento esperado de la cartera. Para

ello se parte de los siguientes supuestos básicos en su modelo:

El rendimiento de cualquier título o cartera es descrito por una

variable aleatoria subjetiva, cuya distribución de probabilidad para el

período de referencia es conocida por el inversor.

El riesgo de un título, o cartera, viene medido por la varianza (o

desviación típica) de la variable aleatoria representativa de su

rendimiento.

El inversor preferirá aquellos activos financieros que tengan un mayor

rendimiento para un riesgo dado, o un menor riesgo para un

rendimiento conocido. A esta regla de decisión se la denomina

conducta racional del inversor.

2.3.2. Modelo de Markowitz

El modelo de Markowitz tiene su base en el comportamiento racional del

inversor. Es decir, el inversor desea la rentabilidad y rechaza el riesgo. Por

tanto, una cartera será eficiente si proporciona la máxima rentabilidad

posible para un riesgo dado, o si presenta el menor riesgo posible para un

nivel determinado de rentabilidad.

Recordemos que Markowitz parte de la base del comportamiento racional

del inversor. Es decir, el inversor desea la rentabilidad y rechaza al riesgo.

La especificación matemática del programa de Markowitz es:

Dónde:

i,j: Índices de acciones; i,j=1,2,...n

: El valor esperado de la acción i, para i=1,2,...,n

: La covarianza entre el rendimiento y la acción i y la acción j

: Peso de la inversión en la acción i

Puesto que en el modelo de media-varianza de Markowitz no es posible

maximizar el rendimiento esperado minimizando a la vez el riesgo, es

necesario que una de las funciones objetivo se convierta en restricción de la

siguiente manera:

2.3.3. Aportaciones

Basado en la teoría microeconómica de elección del consumidor bajo

incertidumbre, Markowitz logra sintetizar la distribución de probabilidad de

cada activo que conforma la cartera en dos estadísticos descriptivos: la

media y la varianza.

De esta forma, el modelo de Markowitz permite identificar la mejor

relación rentabilidad-riesgo de dos o más activos de una cartera.

Otro aspecto importante del trabajo de Markowitz fue mostrar que no es el

riesgo de un título lo que debe importar al inversor sino la contribución que

dicho título hace al riesgo de la cartera. Esto es una cuestión de su

covarianza con respecto al resto de los títulos que componen la cartera. De

hecho, el riesgo de una cartera depende de la covarianza de los activos que

la componen y no del riesgo promedio de los mismos.

CAPITULO 3

MATERIALES Y METODOS

3.1. Enfoque de la Investigación

El presente trabajo de investigación sigue un enfoque cuantitativo pues presenta

características, como: El problema de investigación es concreto y limitado, usa la

recolección de datos históricos que maneja la bolsa de valores de lima para

hipótesis, usando el modelo de Markowitz en los algoritmos genéticos.

3.2. Tipo de Investigación

El tipo de investigación es aplicada, pues se caracteriza porque busca la aplicación

o utilización de los conocimientos que se adquieren.

3.3. Población

El ámbito de la población comprende 9 sectores con un total de 282 empresas

que invierten en la Bolsa de Valores de Lima.

3.4. Muestra

Para el cálculo de la muestra se ha considerado la siguiente formula, que se

expresa en la siguiente Figura, para una población finita:

( )

Dónde:

Z = Nivel de confianza

N = Total de población

p = Proporción esperada que cumpla la característica deseada.

q = Proporción esperada que no cumpla la característica deseada.

i = Error que se prevé cometer (5%)

Aplicando dicha fórmula con los datos: N = 282(Total de empresas), Z=1.96

(equivalente al 95%), p = 0.9, q = 1 – p = 0.1, i = 0.05 (equivalente al 5%). El

resultado de la muestra es de 93 empresas. Del cual para este trabajo de

investigación se tomará como prioridad la selección de aquellas empresas que se

encuentran en los Índices de Bolsa, en caso llegará a faltar se elegirá al azar

aquellas que no pertenecen a los índices para poder completar el número de la

muestra anteriormente calculada.

3.5. Metodología de Trabajo

3.3.1. Diseño de la Contrastación

Para dicho análisis se aplicará el diseño Pre-Experimental el cual se

encuentra representado por el siguiente gráfico:

G X O1

O2

Dónde:

X: Sistema Inteligente basado en algoritmos genéticos.

G: Grupo de prueba (empresas).

O1: Medición sin aplicar X a G.

O2: Medición aplicando X a G.

3.3.2. Variables de Estudio

3.3.2.1. Variable Dependiente:

Incrementar la utilidad proyectada de la inversión en la bolsa de

valores de Lima.

3.3.2.2. Variable Independiente:

Sistema Inteligente basado en Algoritmos Genéticos.

3.3.2.3. Factor de Medición de Mejora:

Disminuir el riesgo así como aumentar la rentabilidad en base al

modelo de Markowitz.

3.3.3. Instrumentos y Recolección de Datos

3.3.3.1. Investigación documental:

Se hará una revisión de los trabajos de investigación realizados en

este campo en las bibliotecas de las universidades locales, con el

objetivo de obtener la información necesaria que pueda ser útil para

el desarrollo de esta investigación.

3.3.3.2. Entrevista:

Se realizará entrevistas a docentes, profesionales, especialistas, etc.

con una gran trayectoria y experiencia en la bolsa de valores.

3.3.3.3. Búsqueda en la web:

A través de este servicio se recopilará información de la teoría

aplicada a problemas relacionados al tema de investigación.

3.3.3.4. Procedimiento

La recolección de datos a través de la búsqueda de artículos, en

la web, asesoramiento y casos de estudio en relación con el

tema de investigación.

Analizar y determinar los factores de rentabilidad y riesgo a un

plazo determinado al realizar una inversión en la cartera.

Modelar los datos adquiridos a través del análisis en el modelo

de Markowitz.

Adaptar el algoritmo genético de manera que se adecue al

problema.

Diseño del prototipo del sistema inteligente.

Desarrollar el sistema inteligente.

Validar la mejora del sistema inteligente.

CAPITULO 4

RESULTADOS Y DISCUSIONES

4.1. Modelo Del Problema

4.1.1. Descripción Del Problema

Dos problemas surgen para el inversionista cuando éste tiene que decidir la

forma de destinar sus recursos limitados dentro de un grupo de acciones de

cada Empresa. La primera decisión que tiene que enfrentar es escoger las

empresas en las cuales va a invertir. El segundo problema tiene que ver con

la manera de distribuir el recurso limitado que posee dentro de este grupo

de acciones de cada empresa previamente escogidas. Es decir, si un

inversionista ha destinado S/.3750 para invertir en un grupo de 8 acciones

que dado su conocimiento le han parecido las más prometedoras, la

solución al segundo problema pretende determinar la cantidad de dinero

que este inversionista debe asignar a cada acción en cada empresa.

Es en este problema en el que el presente trabajo concentrará su atención,

en la selección de los porcentajes a invertir en cada acción.

La Tabla.2 aclara la naturaleza del problema que se ha mencionado. En esta

tabla se indican los rendimientos resultantes de cada una de las 8 acciones

por las cuales el inversionista optó. Esta tabla también muestra la forma en

que distribuyó su dinero (S/. 3750).

E 1 E2 E3 E4 E5 E6 E7 E8 RENDIMIENTO 8% 3% 5% 7% 5% 6% 4% 7%

# DE ACCIONES 3 de S/.150

2 de S/.100

1 de S/.300

1 de S/.50

4 de S/.100

2 de S/.150

5 de S/.200

7 de S/.150

DISTRIBUCION S/.450 S/.200 S/.300 S/.50 S/.400 S/.300 S/.1000 S/.1050

GANANCIA S/.36 S/.6 S/.15 S/.3.5 S/.20 S/.18 S/.40 S/.73.5

Tabla.2: Primera Distribución óptima

Fuente: Elaboración propia

Si el inversionista hubiera destinado su capital conforme a la tabla.2, su

ganancia final hubiera sido:

Ganancia = 8%(S/.450) + 3%( S/.200) + 5%( S/.300) + 7%(S/.50) + 5%(

S/.400) +6%( S/.300) + 4%( S/.1000) + 7%(S/.1050) = S/. 212

Es claro que ésta no es la única forma en la que el inversionista puede

distribuir su capital. La Tabla.3 muestra una alternativa más rentable:

E 1 E2 E3 E4 E5 E6 E7 E8 RENDIMIENTO 8% 3% 5% 7% 5% 6% 4% 7%

# DE ACCIONES 7 de S/.150

1 de S/.100

1 de S/.300

1 de S/.50

2 de S/.100

4 de S/.150

5 de S/.200

3 de S/.150

DISTRIBUCION S/.1050 S/.100 S/.300 S/.50 S/.200 S/.600 S/.1000 S/.450

GANANCIA S/.84 S/.3 S/.15 S/.3.5 S/.10 S/.36 S/.40 S/.31..5

Tabla.3: Segunda Distribución óptima

Fuente: Elaboración propia

Ganancia = 8%(S/.1050) + 3%( S/.100) + 5%( S/.300) + 7%(S/.50) + 5%(

S/.200) +6%( S/.600) + 4%( S/.1000) + 7%(S/.450) = S/. 223

Y como se ve en estos 2 ejemplos es óptimo optar por la segunda

alternativa la cual genera mayor rentabilidad para el inversionista.

De tal manera, puesto que hay una infinidad de formas en la que el

inversionista puede distribuir su capital, el objetivo es determinar la

distribución ideal que le permitirá obtener el mayor beneficio, es decir,

determinar la cartera óptima de inversiones.

Es aquí donde el manejo de la incertidumbre juega un papel

preponderante. El inversionista decide en base a los rendimientos

esperados y al riesgo, es decir, la varianza de los rendimientos de cada

acción.

Ganancia = Rendimiento*Distribución

En general, el problema consiste en encontrar la cartera óptima de

inversiones de n acciones por cada empresa considerando el rendimiento

esperado de toda la cartera y el riesgo de la misma. Donde el rendimiento

total esperado y el riesgo son [9]:

Siendo: W1, W2, W3, ..., Wn-1, Wn; los porcentajes del capital invertido en

cada acción y V[ ] la varianza del rendimiento esperado.

De esta manera, Wi es el porcentaje del capital invertido en la acción i, en el

caso particular de la Tabla.2 anteriormente mostrada Wi es el porcentaje

del capital invertido en la acción 1 que es igual a 450/1000= 45%. Estos Wi

son llamados también pesos.

Ejemplo:

Cuando i=1, W1= porcentaje del capital invertido en la E 1(Peso).

E1 = Distribución del capital/Total del dinero = 450/3750 = 12%

Por lo tanto, el porcentaje o peso para la Accion1 es de 12% del total del

dinero a invertir (S/.3750).De esta manera, la distribución de los pesos en

la Tabla.2 queda de la siguiente manera como de denota en la siguiente

Tabla.4.

E 1 E2 E3 E4 E5 E6 E7 E8 RENDIMIENTO 8% 3% 5% 7% 5% 6% 4% 7%

# DE ACCIONES 3 de S/.150

2 de S/.100

1 de S/.300

1 de S/.50

4 de S/.100

2 de S/.150

5 de S/.200

7 de S/.150

DISTRIBUCION S/.450 S/.200 S/.300 S/.50 S/.400 S/.300 S/.1000 S/.1050

PESOS 12% 5% 8% 1% 11% 8% 27% 28%

Tabla.4: Pesos de la primera Distribución óptima

Fuente: Elaboración propia

En resumen, el problema aquí tratado consiste en la determinación de los

pesos que maximicen el rendimiento esperado, teniendo en consideración

el riesgo. Siendo otro enfoque del mismo problema la determinación de

estos pesos que minimicen el riesgo de la cartera manteniendo un nivel

mínimo de rendimiento esperado.

4.1.2. Estructura y proceso del algoritmo genético

Teniendo en cuenta la teoría del capítulo 2, se procede a modelar el

problema de la siguiente manera:

4.1.2.1. Cromosoma

Para este problema el cromosoma estará constituido por 8 campos,

donde cada campo representará un valor hacia una empresa en el

cual se pueda invertir, dicho valor será un numero decimal.

4.1.2.1.1. Método de Codificación

Cada Campo del cromosoma representara un valor aleatorio

entre 0 y 1 con una precisión de 3 decimales como se ve en la

Tabla.5.

E1 E2 E3 E4 E5 E6 E7 E8

Cromosoma 0.354 0.915 0.743 0.294 0.872 0.335 0.645 0.704

Tabla.5: Campos de mi cromosoma

Fuente: Elaboración propia

4.1.2.1.2. Método de Decodificación

Para el problema de la optimización de cartera de n acciones

las soluciones vienen dadas en n-tuplas generados

aleatoriamente, donde cada gen representa un peso Wi. El

algoritmo inicia generando un conjunto de n-tuplas

codificadas que constituyen la población inicial.

Esta terna no puede constituir una solución puesto que no

cumple con la condición según el modelo de Markowitz:

∑

Para decodificar cualquier n-tuplas se hace uso de la

siguiente expresión:

∑

Dónde: es el elemento i-ésimo de la tupla.

Esta decodificación asegura que la suma de los elementos de

la tupla sumen 1, pudiendo de esta manera ser considerados

como pesos. Aplicando la expresión de decodificación a la

Tabla.5 se obtiene los siguientes pesos como se muestra en

la Tabla.5:

E1 E2 E3 E4 E5 E6 E7 E8

Cromosoma 0.354 0.915 0.743 0.294 0.872 0.335 0.645 0.704

Pesos 0.073 0.188 0.153 0.060 0.179 0.069 0.133 0.145

Tabla.6: Pesos de cada gen del cromosoma

Fuente: Elaboración propia

Las soluciones codificadas se conocen como cromosomas.

Cada cromosoma está formado por genes, de esta manera

una tupla de n elementos es un cromosoma de n genes. Las

operaciones genéticas están basadas en el concepto de

cromosomas y genes. Puesto que la alteración o combinación

de los genes son los que producen nuevos cromosomas o

individuos.

4.1.2.2. Población Inicial

Para la generación de la población inicial se tuvo en cuenta el

tamaño de la población requerido para que el algoritmo genético

encuentre buenas soluciones, para esta investigación el tamaño de

nuestra población tiene como cantidad máxima 40 individuos. Véase

en la Tabla.7 un ejemplo de la población de la cual cada individuo

tendrá una variación en sus genes puesto que estos valores se

generan de manera aleatoria.

E1 E2 E3 E4 E5 E6 E7 E8

Individuo1 0.354 0.915 0.743 0.294 0.872 0.335 0.645 0.704

Individuo2 0.905 0.135 0.406 0.354 0.252 0.522 0.713 0.296

Individuo3 0.808 0.637 0.790 0.230 0.378 0.436 0.216 0.586

Individuo4 0.429 0.637 0.803 0.518 0.825 0.433 0.486 0.881

Individuo5 0.827 0.644 0.116 0.527 0.974 0.050 0.827 0.519

Individuo6 0.505 0.062 0.056 0.116 0.296 0.463 0.060 0.790

Individuo7 0.206 0.203 0.256 0.455 0.323 0.666 0.622 0.342

Individuo8 0.403 0.708 0.654 0.613 0.658 0.523 0.011 0.918

.

.

.

.

.

.

.

.

.

.

.

.

.

Individuo40 0.282 0.506 0.202 0.420 0.520 0.094 0.892 0.670

Tabla.7: Población de Individuos

Fuente: Elaboración propia

4.1.2.3. Función de Ajuste

De acuerdo al enfoque de media-varianza de Markowitz según el

capitulo2, ahora es construir la función de ajuste en la que se

relacione tanto el rendimiento como el riesgo de la siguiente

manera [9]:

Dada la naturaleza de esta nueva función de ajuste, es notorio que

tanto cualquier incremento en el rendimiento como cualquier

disminución en el riesgo aumentarán el valor de la función.

Quedando el modelo del problema de la siguiente manera:

Dónde:

i,j: Índices de acciones; i,j=1,2,...n

: El valor esperado de la acción i, para i=1,2,...,n

ij La covarianza entre el rendimiento y la acción i y la acción j

Peso de la inversión en la acción

En el caso específico de esta investigación la función de ajuste es la

depende únicamente de los pesos :

4.1.2.4. Selección

En el capítulo 2 de esta investigación se mencionó métodos de

selección, el más utilizado y el que se adapta a este problema es el

de la ruleta o selección proporcional que consiste en asignar

probabilidades de acuerdo al grado de adaptación de los

cromosomas o individuos. En la siguiente Tabla.8 se verá como es la

respectiva selección donde el número de selección será 10.

E1 E2 E3 E4 E5 E6 E7 E8 FA PI

Individuo1 0.354 0.915 0.743 0.294 0.872 0.335 0.645 0.704 18.051 0.170

Individuo2 0.905 0.135 0.406 0.354 0.252 0.522 0.713 0.296 4.812 0.045

Individuo3 0.808 0.637 0.790 0.230 0.378 0.436 0.216 0.586 9.927 0.093

Individuo4 0.429 0.637 0.803 0.518 0.825 0.433 0.486 0.881 22.604 0.212

Individuo5 0.827 0.644 0.116 0.527 0.974 0.050 0.827 0.519 19.067 0.179

Individuo6 0.505 0.062 0.056 0.116 0.296 0.463 0.060 0.790 8.817 0.083

Individuo7 0.206 0.203 0.256 0.455 0.323 0.666 0.622 0.342 31.474 0.296

Individuo8 0.403 0.708 0.654 0.613 0.658 0.523 0.011 0.918 32.114 0.302

Individuo9 0.852 0.823 0.724 0.935 0.945 0.196 0.980 0.043 5.581 0.052

Individuo10 0.050 0.446 0.615 0.760 0.253 0.784 0.377 0.967 22.805 0.214

Individuo11 0.887 0.103 0.497 0.194 0.962 0.149 0.411 0.406 15.973 0.150

Individuo12 0.011 0.704 0.243 0.574 0.149 0.563 0.244 0.042 7.893 0.074

Individuo13 0.030 0.743 0.485 0.960 0.666 0.322 0.748 0.307 3.874 0.036

Individuo14 0.707 0.990 0.212 0.150 0.380 0.591 0.914 0.266 3.618 0.034

Individuo15 0.007 0.135 0.108 0.425 0.519 0.431 0.699 0.569 10.158 0.095

Individuo16 0.151 0.161 0.539 0.063 0.841 0.323 0.812 0.795 10.065 0.095

Individuo17 0.144 0.107 0.186 0.205 0.452 0.563 0.774 0.865 9.755 0.092

Individuo18 0.984 0.056 0.449 0.839 0.809 0.024 0.414 0.984 9.519 0.089

Individuo19 0.120 0.579 0.452 0.984 0.147 0.538 0.881 0.036 2.210 0.021