Universidad Dr. José Matías Delgado

Facultad de Economía Dr. Santiago I. Barberena

Licenciatura de Contaduría Pública

“DISEÑO DE UN SISTEMA DE COSTOS PARA CONTRIBUIR A LA

RENTABILIDAD DE LAS PEQUEÑAS Y MEDIANAS EMPRESAS QUE SE

DEDICAN A LA CAPTACIÓN, DEPURACIÓN Y DISTRIBUCIÓN DE

AGUA EN EL ÁREA DEL GRAN SAN SALVADOR”

TRABAJO DE GRADUACION PRESENTADO POR:

TERESA ALICIA HERRERA CUÉLLAR

PARA OPTAR AL GRADO DE:

LICIENCIATURA EN CONTADURIA PÚBLICA

Asesor de tesis:

Licenciado José Félix Larín

Diciembre 2006

Nueva San Salvador, El Salvador, Centroamérica

INDICE

Contenido No. Pág.

Introducción………………………………………………………… i

CAPITULO I

MARCO TEORICO

1. Antecedentes y situación actual…………………………… 1

1.1. Antecedentes de los Costos y la Industria……….. 1

1.1.1. Antecedentes de los Costos……… .…….. 1

1.1.2. Antecedentes de la Industria…………….. 7

1.2. Antecedentes del Proceso de Purif icación del

Agua……………………………………………………..... 9

1.2.1. Antecedentes Históricos……………………… 9

1.3. Proceso de Purif icación y Embasado del Agua …… 12

1.3.1. Origen del Agua como materia prima ……… 12

1.3.2. Procesos de Purif icación y Desinfección

por cloración………………………… . ……….. 12

1.3.3. Procesos de Filtración……………………….. 13

1.3.3.1. Filtro de Carbón……………………………….. 13

1.3.3.2. Fi ltro de Arena…………………………………. 14

1.3.3.3. Fi ltro Pulidor……………………………………. 14

1.3.4. Luz Ultravioleta………………………………… 15

1.3.5. Ozonif icación…………………………………… 16

1.3.6. Llenado de Unidades…………………………. 17

1.3.7. Elaboración de Bolsones de 25 Unidades.. 17

1.3.8. Diagrama del Proceso………………………… 18

1.4. Situación Actual de las Pequeñas y Medianas

Empresas en sus procedimientos de determinación

de costos, en la Industria de Captación,

Depuración y Distribución de Agua…………………… 19

CAPITULO II

2. Marco Teórico y Conceptual…………………………………. 23

2.1. Costos de Producción en la Industria………………… 23

2.2. Marco Conceptual………………………………………… 25

2.2.1. Costos de Producción………………………… 25

2.2.1.1. Conceptos de Costos…………………………. 29

2.2.1.1.1. Costos…………………………………….. 29

2.2.1.1.2. Costos de Producción…………………. 30

2.2.1.1.3. Costos Comerciales……………………. 31

2.2.1.1.4. Costo Primo……………………………… 31

2.2.1.1.5. Costos de Transformación……………. 32

2.2.1.1.6. Gastos de Administración……………. 32

2.2.1.1.7. Otros Costos…………………………….. 33

2.2.1.1.8. Costo Unitario..………………………….. 33

2.2.1.1.9. Contabilidad de Costos………………… 34

2.2.1.2. Importancia de los Costos…………...... ...... 35

2.2.1.3. Beneficios de los Costos…………………….. 36

2.2.2. Concepto de Industria y Tipos de

Industrias………………………….………….... 38

2.2.2.1. Concepto de Industria…………………..… ... 38

2.2.2.2. T ipos de Industrias……………………….….. 38

2.2.2.2.1. Industria Extract iva……………………. 38

2.2.2.2.2. Industria de Transformación………… 39

2.2.3. Procedimiento para el control de las

Órdenes productivas………………………….. 40

2.2.3.1. Órdenes de Producción………………………. 40

2.2.3.2. Procesos Productivos………………………. 41

2.2.3.3. Sistema de Costos……… .…………………… 42

2.2.3.3.1. Sistemas de Costos por Ordenes

Específ icas de Producción…………. 46

2.2.3.3.2. Sistema de Costos por Procesos….. 48

2.2.4. Costos Fijos…………………………………….. 49

2.2.5. Costos Variables…………………………….. 50

CAPITULO III

3. investigación de Campo………………………………………. 52

3.1. Objetivo del Trabajo…………………………………….. 52

3.1.1. Objetivo General………………………………. 52

3.1.2. Objetivos Específ icos……………………….. 52

3.2. Objetivos de la Investigación…………………….….. 53

3.2.1. Objetivo General……………………………… 53

3.2.2. Objetivos Específ icos………………………… 54

3.3. Hipótesis de la Investigación………………………….. 55

3.3.1. Hipótesis General……………………………… 55

3.3.2. Hipótesis especif icas…………………………. 55

3.4. Metodología de la Investigación………………………. 56

3.4.1. Propósito de la Investigación……………….. 56

3.4.2. Población a Investigar……………………….. 56

3.4.3. La Muestra……………………………………… 57

3.4.4. Método a Uti l izar………………………………. 57

3.4.5. Técnica de la Investigación…………………. 57

3.4.6. Instrumento de la Investigación……………. 58

3.4.7. Resultado de la Investigación………………. 58

3.4.8. Análisis y presentación de datos…………… 58

3.4.9. Diagnóstico……………………………………… 87

CAPITULO IV.

4. Conclusiones y Recomendaciones…………………………… 88

4.1. Conc lusiones……………………………………………… 88

4.2. Recomendaciones……………………………………….. 91

CAPITULO V.

5. Caso Práctico…………………………………………………….. 94

5.1. Descripción del caso…………………………………… 94

Guía para elaborar un Sistema de Costos para las

Pequeñas y medianas empresas que se dedican a

la captación, depuración y distribución de Agua….. 95

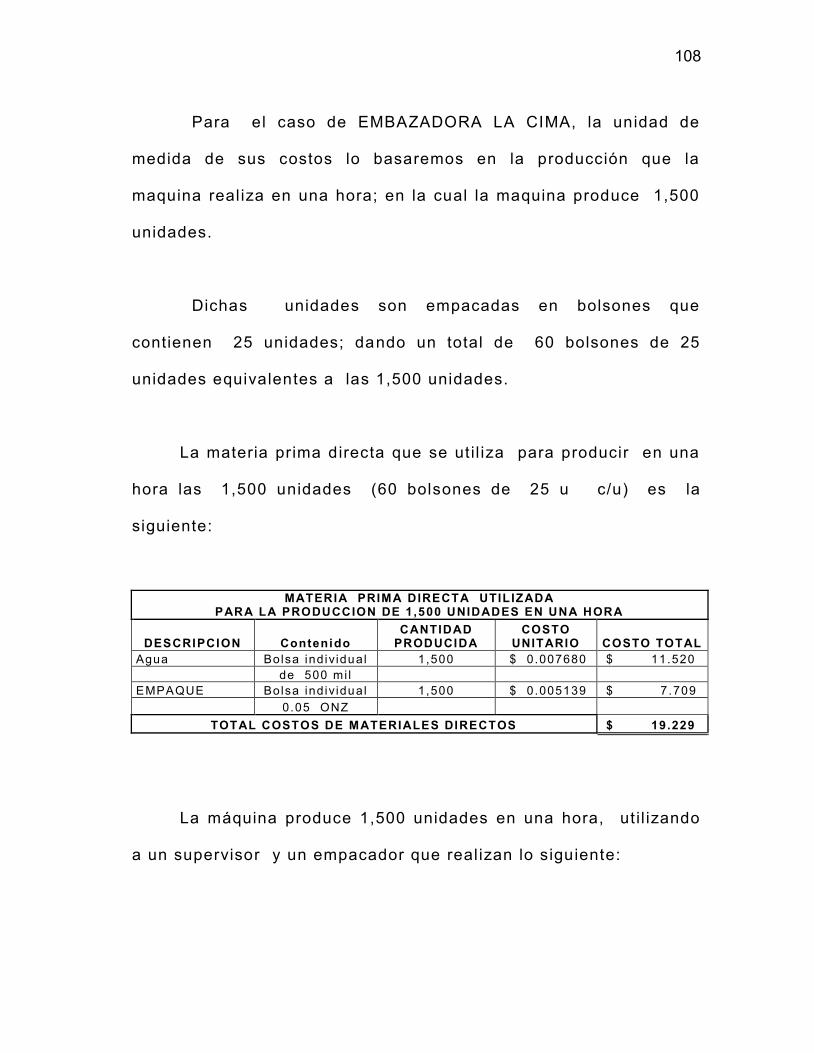

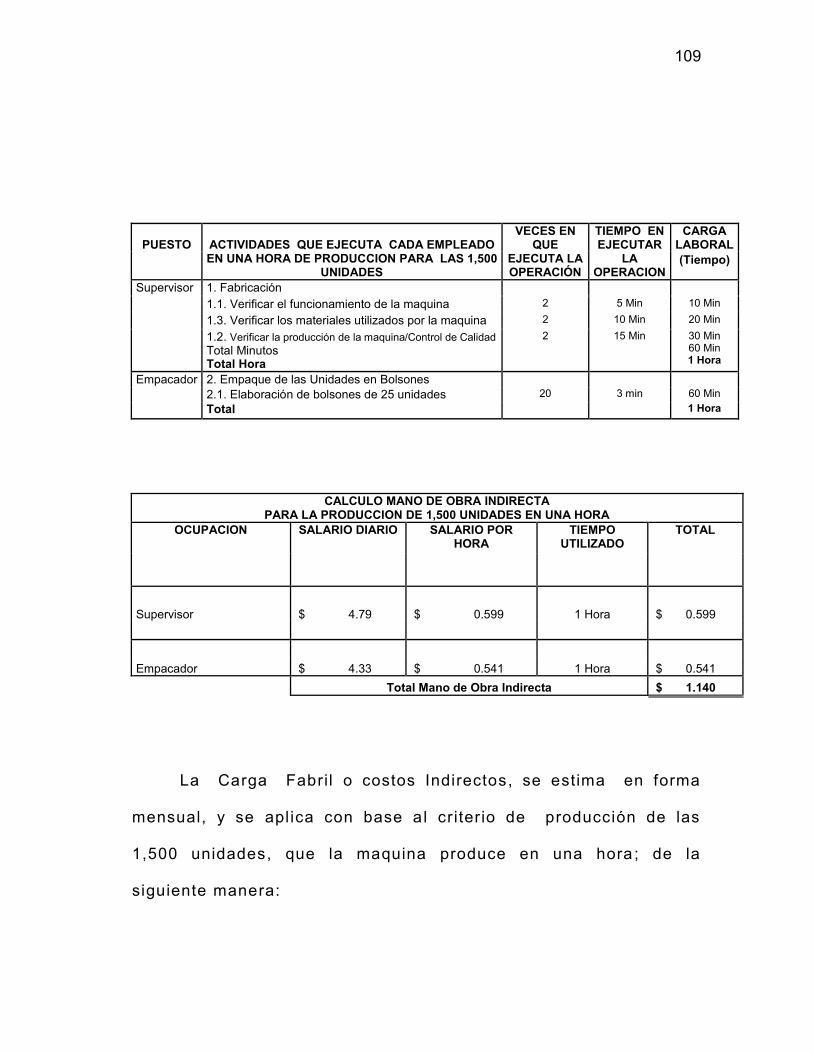

5.2. Descripción del Caso Practico……………………….. 105

5.3. Desarrollo del caso práct ico………………………….. 112

5.3.1. Determinación del proceso de control

interno de las requisiciones de la materia

prima……………………………………………… 112

5.3.1.1. Compra de la Materia Prima………………… 112

5.3.1.2. Requisición de Compra………….………….. 113

5.3.1.2.1. Orden de Compra……………………… 115

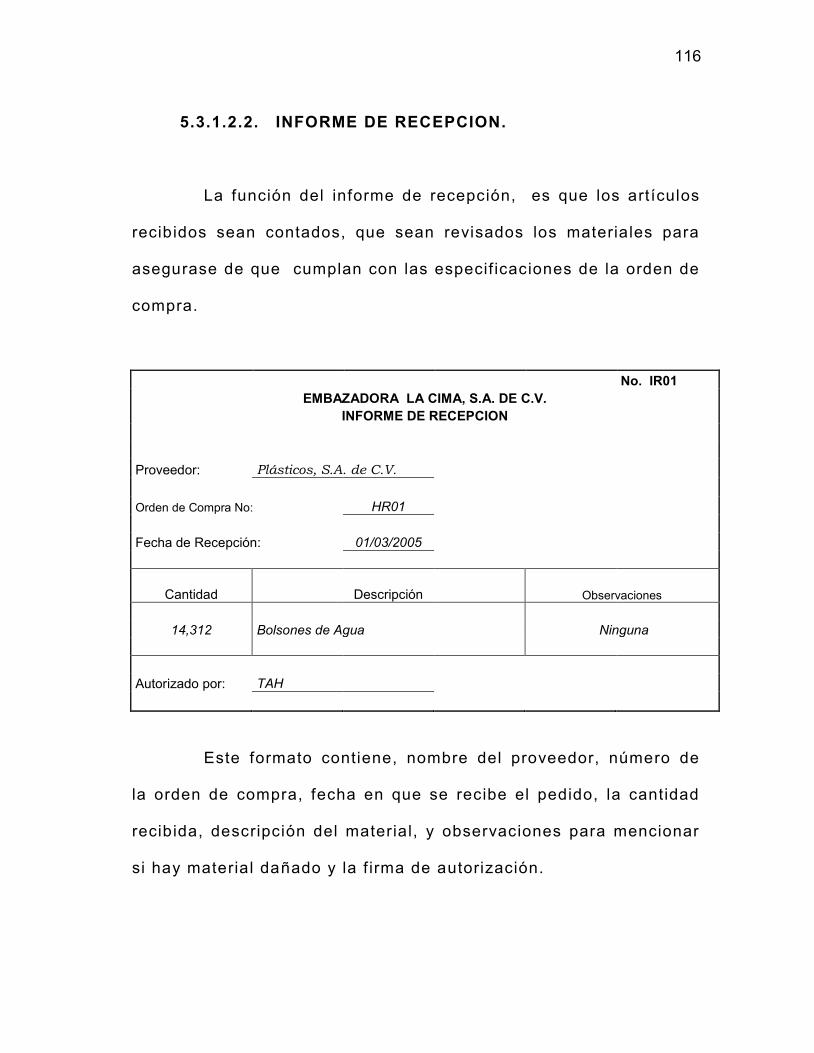

5.3.1.2.2. Informe de Recepción………………… 116

5.3.1.2.3. Salida de Materiales………………….. 117

5.3.1.2.4. Registro de Inventarios………………. 118

5.3.2. Determinación del Proceso de Control

Interno de las requisiciones de la mano de

obra………………………………………………. 119

5.3.2.1. Control de t iempo……………………………… 119

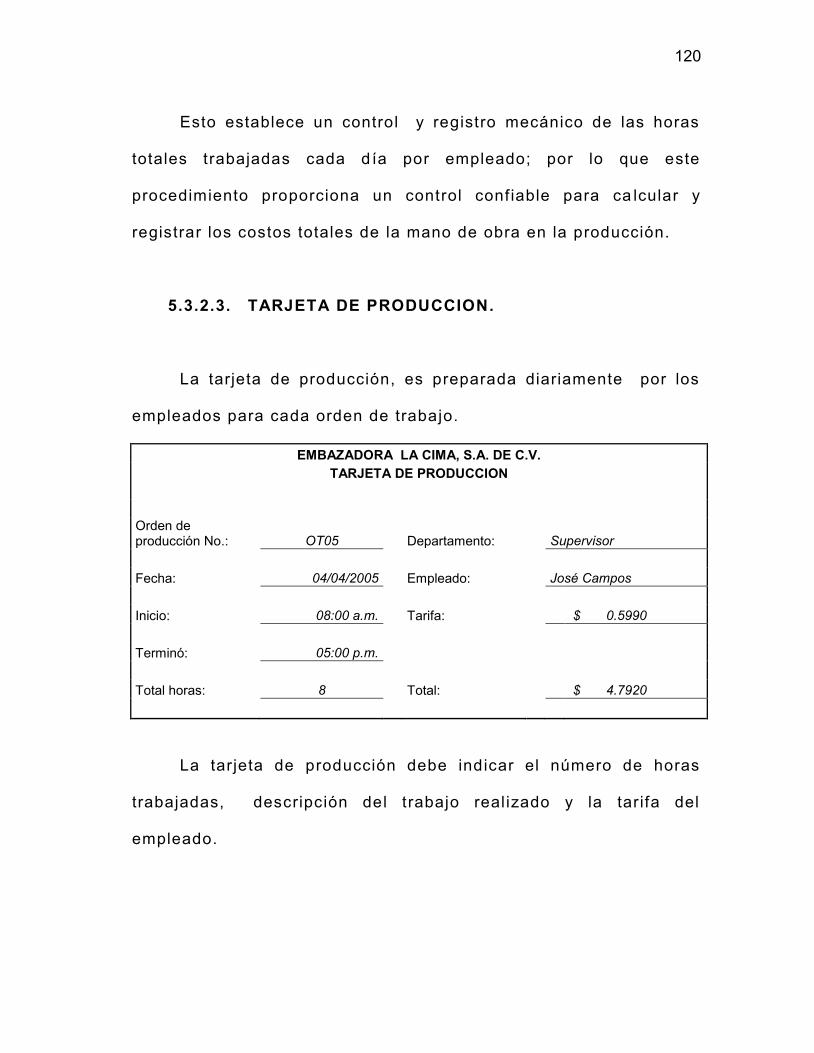

5.3.2.2. Tarjeta de Producción………………………… 120

5.3.3. Determinación del Costos Estimado de los

materiales, mano de obra y carga fabril….. 121

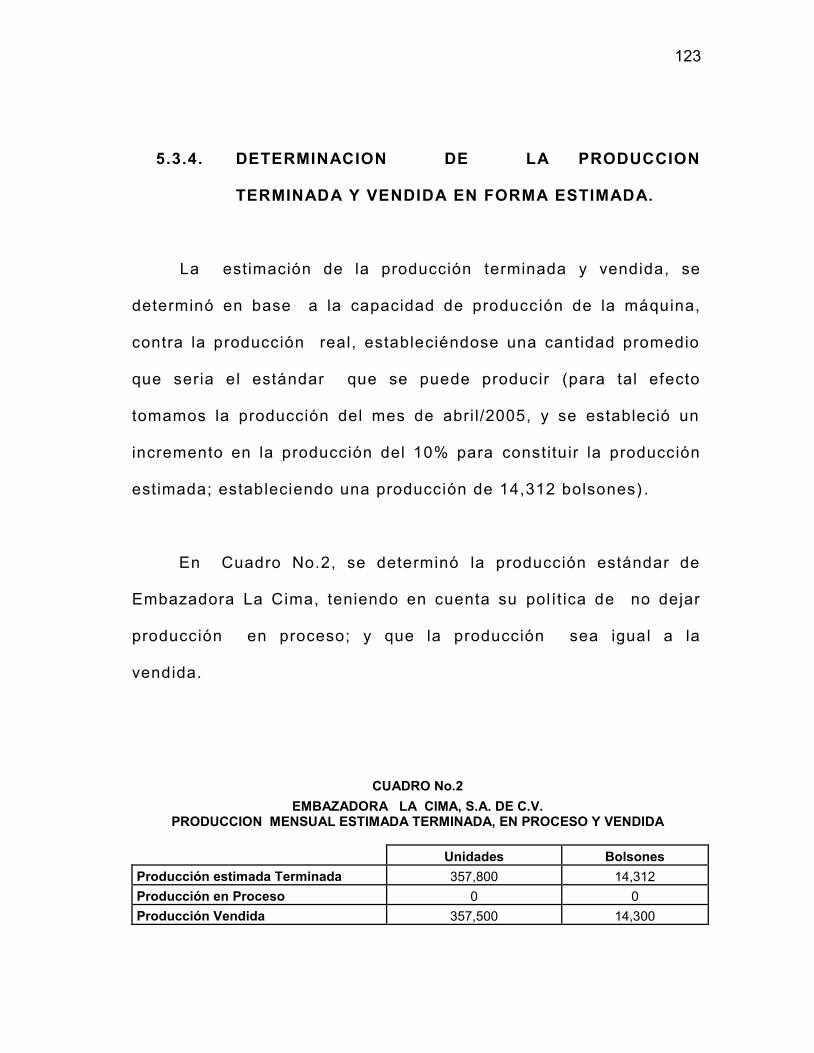

5.3.4. Determinación de la producción terminada

y vendida en forma estimada……………….. 123

5.3.5. Valuación de la producción terminada a

costo est imado…………………………………. 124

5.3.6. Valuación de la producción vendida a

costo est imado…………………………………. 125

5.3.7. Costos reales de producción……………….. 126

5.4. Coeficiente Rectif icador……………………………….. 127

5.4.1. Determinación de los coeficientes

rect if icadores…………………………………… 127

5.4.2. Integración de las variaciones……………… 129

5.4.3. Corrección a la hoja de Costos Unitarios

Estimados……………………………………….. 131

5.4.4. Tablas de corrección a las existencias de

producción terminada y producto vendido.. 132

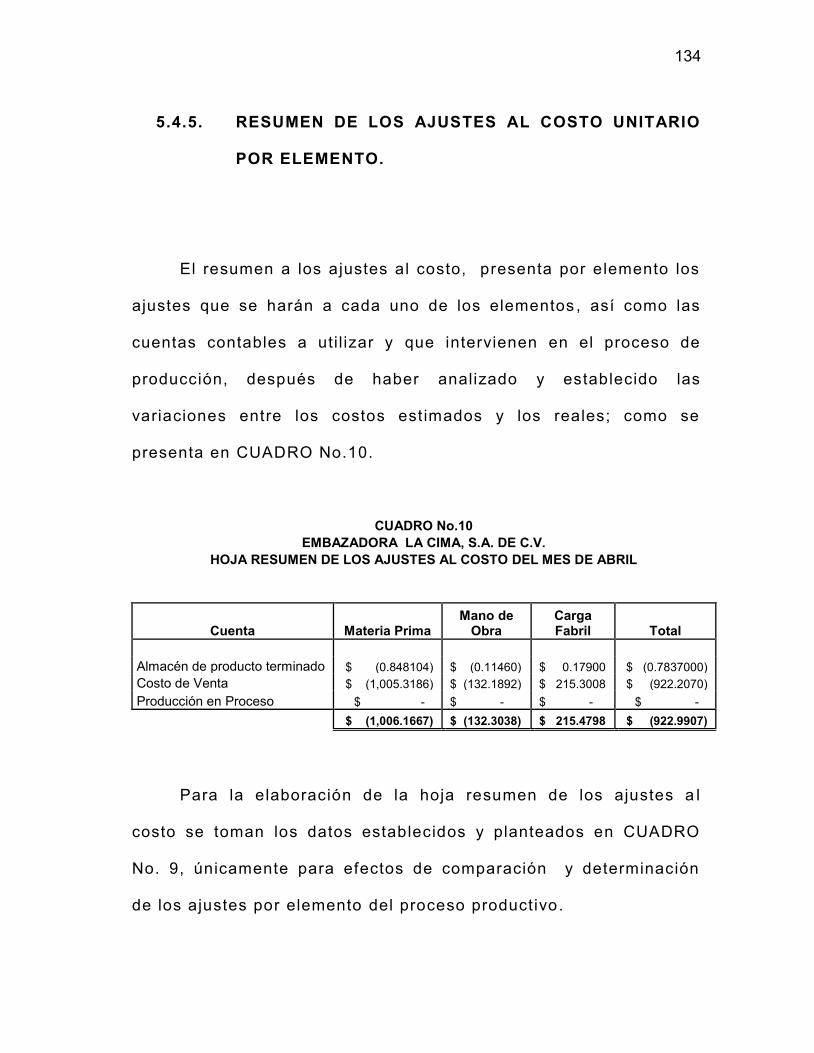

5.4.5. Resumen de los ajustes al costo unitario

por elemento……………………………………. 134

5.5. Registros Contables……………………………………… 135

5.5.1. Mayorización de las part idas de diario……. 140

5.5.2. Determinación de Resultados………………. 143

5.5.2.1. Estado del Costo de los Productos

Fabricados…………………………………….. 143

5.5.2.2. Estado de Costo de los Productos

Vendidos………………………………………. 144

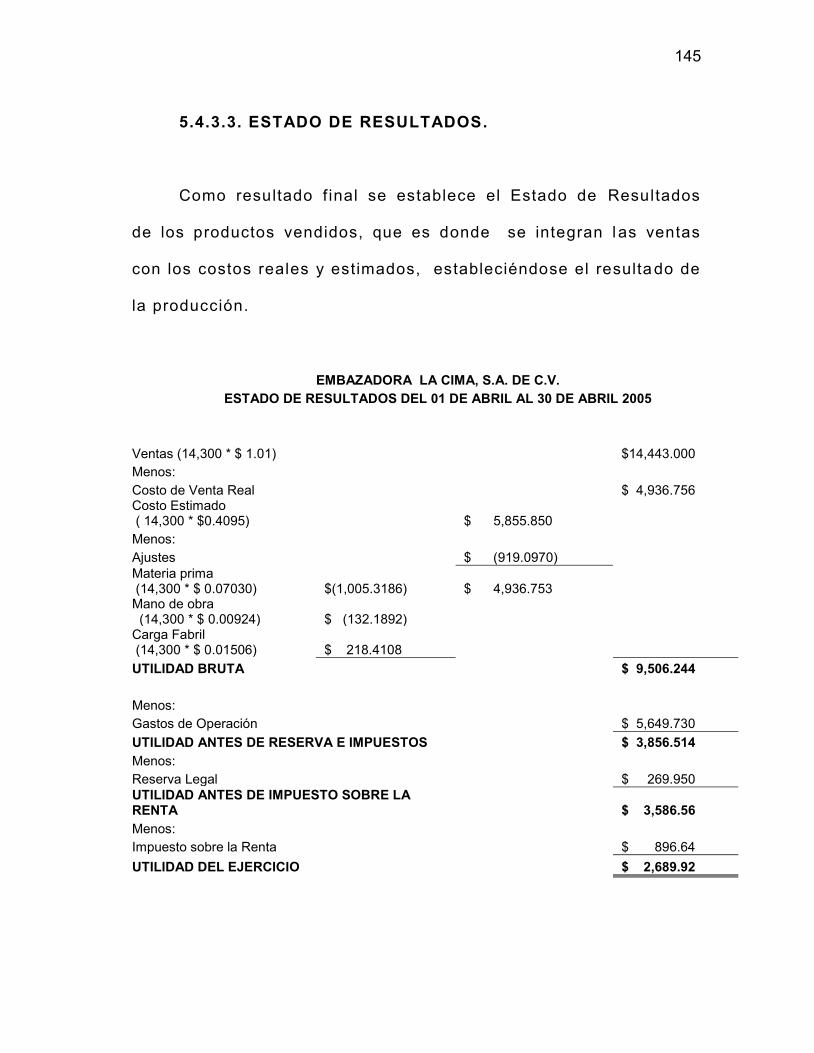

5.5.2.3. Estado de Resultados………………………… 145

5.5.2.4. Costos Estimados de producción de agua.. 146

Bibliografía…….…………………………………………………….. 148

Glosario………………………………………………………………. 152

Anexos………………………………………………………………… 157

INTRODUCCION

El presente trabajo de graduación ti tulado “DISEÑO DE UN

SISTEMA DE COSTOS PARA CONTRIBUIR A LA RENTABILIDAD DE

LAS PEQUEÑAS Y MEDIANAS EMPRESAS QUE SE DEDICAN A LA

CAPTACIÓN, DEPURACIÓN Y DISTRIBUCIÓN DE AGUA EN EL ÁREA

DEL GRAN SAN SALVADOR”, cuya f inalidad es que sirva de apoyo

a todos los pequeños y medianos industriales, en la

determinación y estudio de sus costos, para proporcionar una

base para la toma de decisiones y mejorar su rentabilidad.

La propuesta de este sistema de costos servirá para que los

industriales tengan una guía que les facil ite integrar todos los

elementos del costo, con el objeto de proporcionar una

seguridad y confiabil idad a la administración para la toma de

decisiones.

El trabajo de investigación lo componen cinco capítulos,

así:

i

CAPITULO I y II: Lo Constituye el marco teórico, y marco

teórico conceptual referente a la Industrias de Depuración,

Captación y Distribución de Agua, el cual servio de base para

tener un marco de referencia en el desar rol lo de la investigación.

CAPITULO III: Esté se enmarca en la investigación de

campo acerca del Sistema de Costos a través de la encuesta,

uti l izando como instrumento el cuestionario, este se suministro

a las Pequeñas y Medianas Empresas, que se dedic an a la

captación, depuración y distr ibución de agua, para conocer la

forma de determinación de sus costos y su aplicación, lo cual

sirvió para medir la factibil idad y proponer un sistema de costos

que les permita mejorar su rentabilidad y la toma de dec isiones.

CAPITULO IV: Contiene Las Conclusiones y

Recomendaciones planteadas como resultado de la

investigación.

ii

CAPITILO V: Se presenta la propuesta del DISEÑO DE UN

SISTEMA DE COSTOS PARA CONTRIBUIR A LA RENTABILIDAD DE

LAS PEQUEÑAS Y MEDIANAS EMPRESAS QUE SE DEDICAN A LA

CAPTACIÓN, DEPURACIÓN Y DISTRIBUCIÓN DE AGUA EN EL ÁREA

DEL GRAN SAN SALVADOR.

Se espera que el presente trabajo sea de mucha util idad,

para que pueda ser aplicado por las pequeñas y medianas

empresas dedicadas a la captación, depuración y distribución del

agua; contribuyendo así al desarrol lo tecnológico y económico

de las empresas.

iii

1

CAPITULO I

1. ANTECEDENDES Y SITUACION ACTUAL.

1.1. ANTECEDENTES DE LOS COSTOS Y LA INDUSTRIA.

1.1.1. ANTECEDENTES DE LOS COSTOS.

La implementación de los sistemas de costos en su etapa

inicial se basó únicamente en función de las erogaciones hechas

por las personas, se cree que en las antiguas civi l izaciones del

medio oriente se dieron los primeros pasos en el manejo de los

costos.

Según estudios realizados se sabe que se l levaban algunos

libros en donde se registraban los costos para el tratamiento de

los productos, estos libros recopilaban las memorias de la

producción y se podrían considerar como los actuales manuales

de costos.

En Italia surgió la teneduría de l ibros por el método de

partida doble, por ser esta una región con mucha inf luencia

mercanti l . Los primeros textos de contabil idad fueron escritos

para los comerciantes debido a que el proceso de fabricación

estaba en manos de unos pocos artesanos vinculados a

asociaciones y por lo tanto sometidos a las reglas de sus

gremios.1

1. www.gestiopolis.com/canales/ financiera/artículos/43/histocosto.htm

2

Con la act ividad artesanal, tomó auge la contabilidad debido

al crecimiento de los capitalistas y el aumento de tierras

privadas, lo cual trajo consigo la necesidad de disponer de

controles sobre las materias primas asignadas al artesano, qui én

ocupaba su lugar de trabajo.

Mientras más crecía el mercado y las formas de producción

se iba incrementando el uso de la contabil idad para medir las

ganancias de los comerciantes, productores, fabricantes y

todos los que tuvieran que ver con el mercanti l ismo.

En 1557, los fabricantes de vinos empezaron a usar una

metodología que llamaron Costos de Producción, entendiendo

como tales lo que hoy se conoce como los elementos del costo,

materiales y mano de obra . 1

El objet ivo de la contabil idad en esa época era rendir un

informe de cuentas sin diferenciar entre ingresos y costos , sin

contribuir a la f i jación de precios de venta, ni determinar el

resultado neto de las operaciones.

Durante el siglo XVI y hasta la mitad del siglo XVII, la

contabil idad de costos experimentó un receso. 2

1 www.gestiopolis.com/canales/ financiera/artículos/43/histocosto.htm 2

www.gestiopolis.com/canales/financiera/ artículos/no%2010/contabilidad%20costos.htm

3

En 1777, se hizo una primera descripción de los costos de

producción por procesos con base en una empresa fabricante de

medias de hilo de lino. Mostraba como el costo del producto

terminado se puede calcular mediante una serie de cuentas por

partida doble que se llevaban en cantidades y valores para cada

etapa del proceso productivo. 1

En 1778, se empezaron a util izar los libros auxil iares en todos

los elementos que tuvieran incidencia en el costo de los

productos, como materiales de producción, salarios y fechas de

entrega. En 1800, a pesar de que la revolución Industrial se

originó en Inglaterra, Francia se preocupó más por impulsar la

contabil idad de costos

En las últ imas tres décadas del siglo XIX , Inglaterra fue el

país que se ocupó mayormente de teorizar sobre los costos; así

fue como entre 1828 y 1839, CARLOS BABBGE publicó un libro

en el que resaltó la necesidad de que las fábricas establecieran

un departamento de contabilidad que se encargarán de controlar

el cumplimiento de los horarios de trabajo. A f inales del siglo

XIX, el autor HENRY METCALFE publicó su primer libro que

denominó costos de manufactura.

1 www.gestiopolis.com/canales/ financiera/artículos/43/histocosto.htm

4

El mayor desarrollo de la contabil idad de costos tuvo lugar

entre 1890 y 1915, en este lapso de tiempo se diseñaron

estructuras básicas de la contabilidad de costos y se integraron

los registros de los costos a las cuentas generales ; en países

como Inglaterra y Estados Unidos, y se aportaron conceptos

tales como: Establecimientos de procedimientos y distribución de

los costos indirectos de fabricación, adaptación de los informes y

registros para los usuarios internos y externos, valuación de los

inventarios y est imación de costos de materiales y mano de obra.

Hasta 1900, la contabil idad de costos ejercía control sobre los

costos de producción y registraba su información con base a

datos históricos, pero al integrarse la contabil idad general y la

contabil idad de costos entre 1900 y 1910, esta llega a depender

de la contabil idad general.

La contabil idad se comenzaba a entenderse como una

herramienta de planeación, lo cual demandó la necesidad de

crear formas para anticiparse a los hechos económicos

históricos, fruto de esto fue el surgimiento de los costos

predeterminados entre 1920 y 1930, cuando el norteamericano

FEDERICO TAYLOR empezó a implementar los costos estándar

en la empresa de acero BETHLEHEM STEEL CO. 1

1 www.gestiopolis.com/canales/ financiera/artículos/43/histocosto.htm

5

Hay evidencias que los costos predeterminados fueron

empleados en 1928 por la empresa americana WESTINGHOUSE,

antes de difundirse por las grandes empresas de la unión

americana. Estos costos permitían disponer de datos antes de

iniciar la producción, luego vino la depresión de los años 30 ,

época durante la cual los países industrial izados tuvieron que

realizar considerables esfuerzos para proteger su capital. 1

Posterior a la gran depresión se comienza a dar importancia

a los diferentes sistemas de costos y a los presupuestos como

herramienta clave en la dirección de las organizaciones. Entre

las razones que demostraban el nuevo auge de la contabil idad

de costos f iguraban:

1. El desarrollo de los ferrocarri les.

2. El valor de los activos f i jos ut il izados por las empresas , que

hicieron necesario controlar los costos indirectos.

3. El tamaño y la complej idad de las empresas y por

consiguiente las dif icultades administrat ivas a las que se

enfrentaban.

4. La necesidad de disponer de una herramienta confiable que les

permitiera f i jar los precios de venta. 1

1 www.gestiopolis.com/canales/ financiera/artículos/43/histocosto.htm

6

En 1953, el norteamericano AC. LITTELTON en vista del

crecimiento de los activos f i jos definía la necesidad de

amortizarlos a través de tasas de consumo a los productos

fabricados como costos indirectos ; en 1955 surge el concepto de

contraloría como medio de control de las actividades de

producción y f inanzas de las organizaciones, aparece el

concepto de contabil idad administrativa como her ramienta de

análisis de los costos de fabricación y como instrumento básico

para el proceso de la toma de decisiones.

En 1981, el norteamericano HT. JHONSON resaltó la

importancia de la contabil idad de costos y de los sistemas de

costos como herramienta clave para proporcionar información a

la gerencia sobre la producción, lo cuál implicaba la existencia

de archivos de costos úti les para la f i jación de precios de ventas

en los mercados competit ivos.

Es así como surgieron los actuales sistemas de costos, y

mientras más avance y cambie el sistema organizacional y los

sistemas de producción, se implementarán nuevas metodologías

y herramientas de medición y control de los costos. 1

1 www.gestiopolis.com/canales/ financiera/artículos/43/histocosto.htm

7

1.1.2. ANTECEDENTES DE LA INDUSTRIA.

Las primeras industrias conocidas fueron las de producción en

viñedos, impresión de libros y las acerías, que util izaron

procedimientos que se asemejaban a un sistema de costos y que

medían en parte la util ización de los recursos para la producción

de bienes.

En 1776, con el surgimiento de la revolución industrial en

Inglaterra, trajo consigo a las grandes fábricas, el cambio de la

producción artesanal a la industrial; creando la necesidad de

ejercer un mayor control sobre los elementos del costo,

materiales, mano de obra y sobre el nuevo componente del costo

que las máquinas y equipos originaban.

La revolución industrial originó el desplazamiento de la mano

de obra y la desaparición de los pequeños artesanos. Todo el

crecimiento anterior creó un ambiente favorable para un nuevo

desarrol lo de la contabil idad de costos.

Hasta antes de 1980, las empresas industriales consideraban

que sus procedimientos de acumulación de costos constituían

secretos industriales, pues el sistema de información f inanciera

no incluía las bases de datos y archivos de la contabil idad de

costos. 1

1 www.gestiopolis.com/canales/ financiera/artículos/43/histocosto.htm

8

A principios del siglo XX, se da la segunda revolución

Industrial, con esta surgieron cambios económicos y sociales de

mayor consecuencia que los que implantó la primera revolución

industrial.

La competencia generada por la uti l ización de las máquinas y

del principio de división de trabajo en la producción, provocaron

la necesidad en los industriales de controlar con más frecuencia y

análisis el costo de sus productos; esto con la f inalidad de

descubrir métodos y técnicas adecuadas para medir su

ef iciencia y rendimiento.

Para entonces todo se quedaba en práct icas y pruebas para

establecer técnicas que minimizarían el problema que tenía la

industria, ya que no existía apoyo en material bibl iográf ico , ni

personal preparado y capacitado para hacerle frente a tal

situación.

9

1.2. ANTECEDENTES DE EL PROCESO DE PURIFICACION

DEL AGUA.

1.2.1. ANTECEDENTES HISTORICOS.

La purif icación ó depuración del agua cobró importancia

progresivamente desde principios de 1970, como resultado de la

preocupación general expresada en todo el mundo sobre e l

problema de la contaminación del medio ambiente desde el aire a

los ríos, lagos, océanos y aguas subterráneas, originados por los

desperdicios domésticos, industriales y agrícolas.

Los métodos de depuración de residuos se remontan a la

antigüedad y se han encontrado instalaciones de alcantari l lado en

lugares prehistóricos de Creta y en las antiguas ciudades asirías.

El contenido de los pozos negros se empleaba como

ferti l izante en las granjas cercanas ó era vert ido en los cursos de

agua ó en t ierras no explotadas.

Unos siglos después se recuperó la costumbre de construir

desagües, en su mayor parte en forma de canales al aire o zanjas

en la cal le. A principio estuvo prohibido arrojar desperdicios en

ellos, pero en el siglo XIX se aceptó que la salud pública podía

salir beneficiada si se el iminaban los desechos humanos a través

de los desagües para conseguir su rápida desaparición.1

1 www.monofrafias.com/trabajos15/medio-ambiente.shtml

10

Con la introducción del abastecimiento municipal de agua y la

instalación de cañerías en las casas llegaron los inodoros y los

primeros sistemas sanitarios modernos. A pesar de que existían

reservas respecto a éstos por el desperdicio de recursos que

suponían y por los r iesgos para la salud que planteaban y por su

elevado costo, fueron muchas las ciudades que los construyeron.

Para el tratamiento en instalaciones públicas se adoptó

primero la técnica del f i lt ro de goteo. A part ir de 1970 se ha

generalizado en el mundo industrial izado la cloración como un

paso más signif icat ivo del tratamiento químico del agua. 1

La purif icación del agua se ha convert ido en una técnica

delicada y complicada; sin embargo, los métodos generales

deberían resultar comprensibles, desde una visión amplia de

carácter de la contaminación del agua. 2

En nuestro país, se encuentran grandes empresas que

envasan, purif ican y distr ibuyen agua; tal es el caso de Industria

La Constancia, S.A. de C.V., que nació desde 1944, con su

división Agua Cristal , la cual ha mantenido el l iderazgo en el

rubro de agua envasada a nivel nacional. Las operaciones de la

división Agua de Industrias La Constancia, S. A. de C. V. es la de

más reciente historia. Fue en 1944, cuando se incorpora el nuevo

1 www.monofrafias.com/trabajos15/medio-ambiente.shtml 2

www.laconstancia.com.sv

11

rubro de negocios de agua purif icada bajo la marca Cristal, la

cuál fue envasada por la fábrica de Gaseosas Tropical, una

división de La Constancia, S. A. en ese entonces. 1

Al pasar frente a sus instalaciones, sobre la Avenida

Independencia, los peatones podían apreciar las áreas de

embotellado en las amplias vitr inas. En 1974, en las operaciones

de agua Cristal, la división continuó creciendo y manteniendo el

l iderazgo en los mercados de agua, Industrias Cristal de

Centroamérica aceleró su crecimiento a niveles sin precedentes,

capturando de esta forma la mayor parte del mercado potencial,

manteniendo una posición de l iderazgo, mejorando el servicio al

cliente y aumentado el valor percibido de cada una de las marcas.

Actualmente, esta división opera con equipo de producción de

garrafón de tecnología de punta que ha permit ido triplicar la

productividad permitiéndole mantener la posición de liderazgo

alcanzada. 2

Debido a que la división de Agua de Industrias La Constancia,

S. A. de C.V. ha demostrado su exitosa capacidad de adaptación

a un entorno cambiante y cada vez más competit ivo, han surgido

nuevas empresas tanto extranjeras como nacionales que se

incursionaron en el mercado como son La empresa Electropura,

S.A. de C.V., Inversiones Vida, S.A. de C.V., AES Aurora,

1 www.laconstancia.com.sv

2 Dirección General de Estadísticas y Censos (dygestic)

12

Cooperativa Ganadera de Sonsonate de R. L., Envasadora Sol de

Oriente, Aqua Pak, S.A. de C.V., Industrias Diversif icadas de

Alimentos, S.A. de C.V., entre otras, lo que ha permitido

incrementar el potencial de oferta de productos y sinergia

industrial de primera línea.

1.3. PROCESO DE PURIFICACION Y EMBASADO DEL AGUA.

1.3.1. ORIGEN DEL AGUA COMO MATERIA PRIMA.

El agua es almacenada en una cisterna la cual es llenada con

agua del servicio público. El Proceso se inicia con la desinfección

prel iminar para eliminar la presencia de bacterias.

1.3.2. PROCESOS DE PURIFICACION Y DESINFECCION

POR CLORACION.

Antes de iniciar el proceso, el agua almacenada en la cisterna

es clorada con Hipoclorito de Sodio. El cloro el imina la mayor parte

de las bacterias, hongos, virus, esporas y algas presentes en el

agua. No se necesita añadir mucho cloro, una concentración de 2.5

mili l i tros es suficiente para destruir bacterias e inactiva r el virus,

13

después de un tiempo de reacción mínimo de 30 minutos , la

concentración de cloro es verif icada.

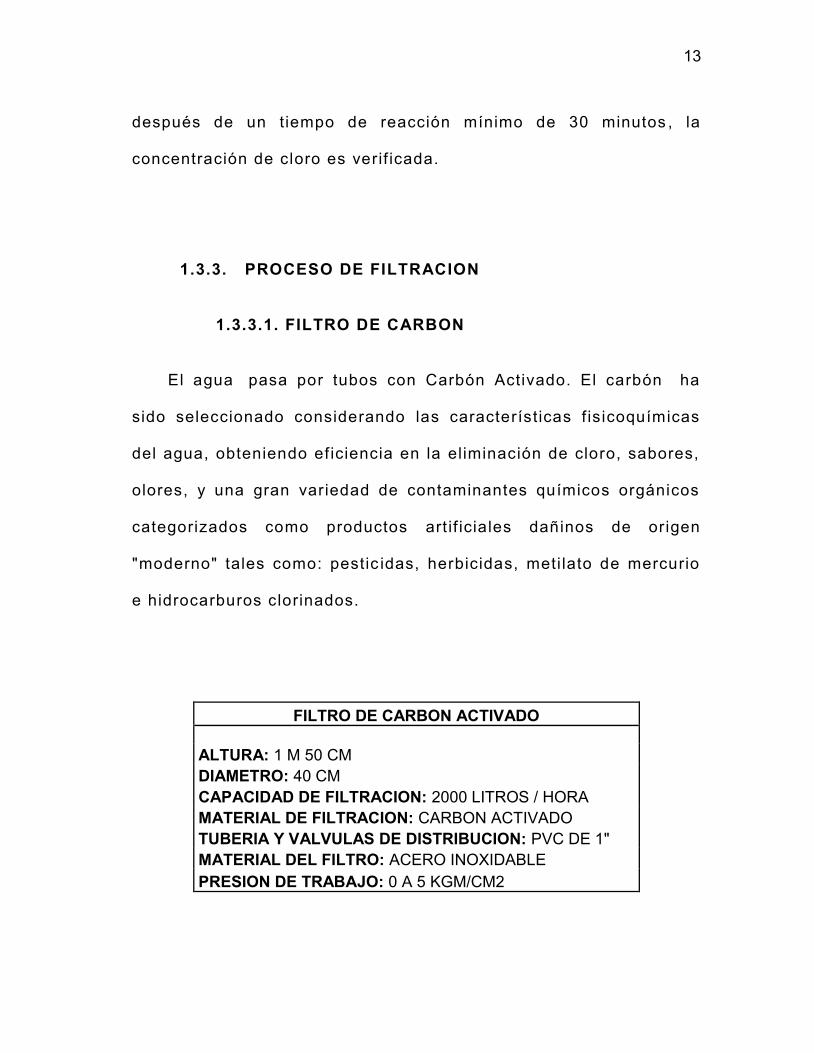

1.3.3. PROCESO DE FILTRACION

1.3.3.1. FILTRO DE CARBON

El agua pasa por tubos con Carbón Activado. El carbón ha

sido seleccionado considerando las características f isicoquímicas

del agua, obteniendo ef iciencia en la eliminación de cloro, sabores,

olores, y una gran variedad de contaminantes químicos orgánicos

categorizados como productos art if iciales dañinos de origen

"moderno" tales como: pestic idas, herbicidas, meti lato de mercurio

e hidrocarburos clorinados.

FILTRO DE CARBON ACTIVADO

ALTURA: 1 M 50 CM

DIAMETRO: 40 CM

CAPACIDAD DE FILTRACION: 2000 LITROS / HORA

MATERIAL DE FILTRACION: CARBON ACTIVADO

TUBERIA Y VALVULAS DE DISTRIBUCION: PVC DE 1"

MATERIAL DEL FILTRO: ACERO INOXIDABLE

PRESION DE TRABAJO: 0 A 5 KGM/CM2

14

1.3.3.2. FILTRO DE ARENA

La función de este f i ltro es detener las impurezas grandes

(sólidos hasta 30 micras) que trae el agua al momento de pasar por

las camas de arena y quitarle lo turbio al agua, estos f i lt ros se

regeneran periódicamente, dándoles un retrolavado a presión, para

ir desalojando las impurezas retenidas al momento de estar

f i ltrando.

FILTRO DE ARENA

ALTURA: 1 M 50 CM

DIAMETRO: 40 CM

CAPACIDAD DE FILTRACION: 2000 LITROS / HORA

MATERIAL DE FILTRACION: ARENAS SILICA GRAVAS Y ANTRACITA

TUBERIA Y VALVULAS DE DISTRIBUCION: PVC DE 1"

MATERIAL DEL FILTRO: ACERO INOXIDABLE

PRESION DE TRABAJO: 0 A 5 KGM/CM2

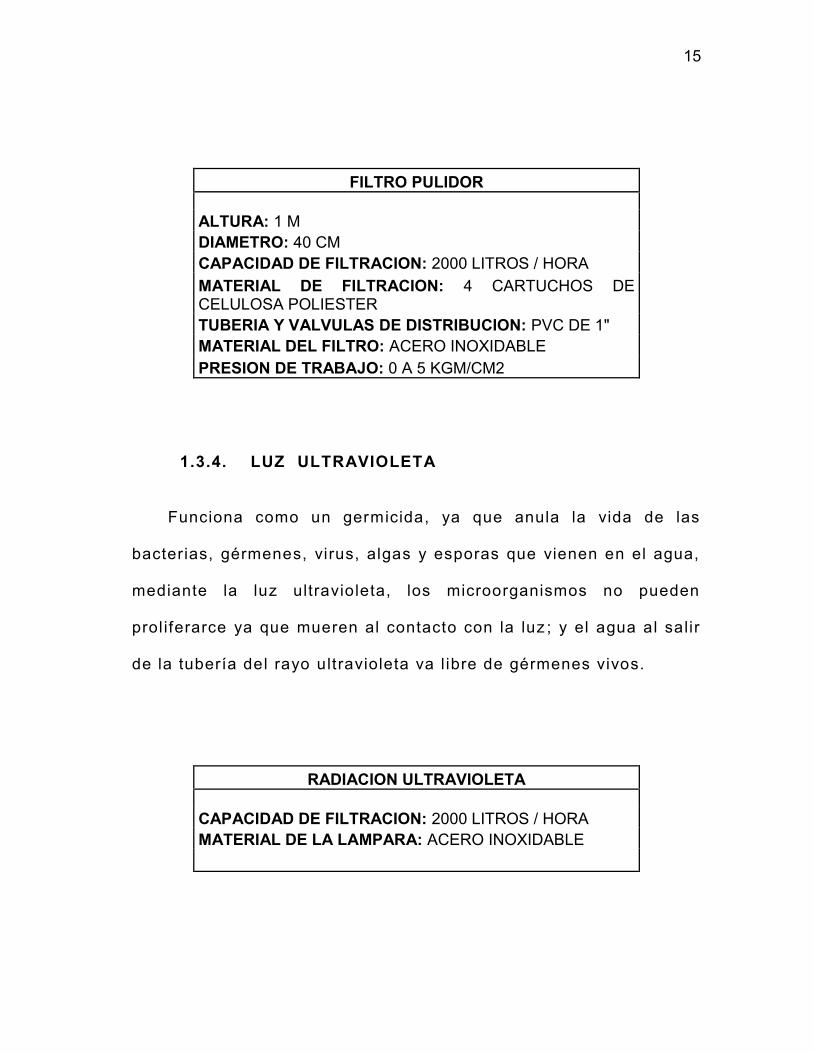

1.3.3.3. FILTRO PULIDOR

La función de este f i ltro es detener las impurezas pequeñas

(sólidos hasta 5 micras). Los pulidores son fabricados en

polipropileno. Después de este paso se puede tener una agua

bri l lante y cristal ina.

15

FILTRO PULIDOR

ALTURA: 1 M

DIAMETRO: 40 CM

CAPACIDAD DE FILTRACION: 2000 LITROS / HORA

MATERIAL DE FILTRACION: 4 CARTUCHOS DE CELULOSA POLIESTER

TUBERIA Y VALVULAS DE DISTRIBUCION: PVC DE 1"

MATERIAL DEL FILTRO: ACERO INOXIDABLE

PRESION DE TRABAJO: 0 A 5 KGM/CM2

1.3.4. LUZ ULTRAVIOLETA

Funciona como un germicida, ya que anula la vida de las

bacterias, gérmenes, virus, algas y esporas que vienen en el agua,

mediante la luz ultravioleta, los microorganismos no pueden

prol iferarce ya que mueren al contacto con la luz ; y el agua al salir

de la tubería del rayo ultravioleta va l ibre de gérmenes vivos.

RADIACION ULTRAVIOLETA

CAPACIDAD DE FILTRACION: 2000 LITROS / HORA

MATERIAL DE LA LAMPARA: ACERO INOXIDABLE

16

1.3.5. OZONIFICACION

El Ozono destruye los microorganismos en unos cuantos

segundos por un proceso denominado Destrucción de Celda. La

ruptura molecular de la membrana celular provocada por el Ozono,

dispersa el citoplasma celular en el agua y lo destruye, por lo que

la reactivación es imposible.

Debido a que los microorganismos nunca generarán resistenc ia

al Ozono, no será necesario cambiar periódicamente los

germicidas. El Ozono actúa sobre el agua potable el iminando por

oxidación todos los elementos nocivos para la salud como son

virus, bacterias, hongos, además de eliminar metales, los cuales

pueden ser f i lt rados y el iminados del agua.

OZONIFICADOR

DIMENSIONES:30x30X10 CM

CAPACIDAD : 1 GR/HORA

17

1.3.6. LLENADO DE LAS UNIDADES.

Este Proceso lo realiza la máquina en forma automática, que

llena el empaque de las bolsitas de 500 mil i l i t ros, con el agua

ozonizada, las sella y corta.

El l lenado y empaque lo hace la máquina, que tiene una

capacidad máxima de 1,500 unidades por hora . Este t ipo de

maquinaria es ut il izada por las medianas y pequeñas empresas

cuya producción no es en forma masiva y continua.

1.1.1. ELABORACION DE BOLSONES DE 25 UNIDADES.

Después del l lenado y empaque de las bolsitas individuales, se

elaboran los bolsones de agua, que contienen 25 unidades.

El empaque de los bolsones lo realiza una persona, la cual

empaca las 1,500 unidades en 3 horas elaborando 60 bolsones.

18

1.3.8. DIAGRAMA DEL PROCESO DE PURIFICACION

DEL AGUA

LLENADO DE CISTERNA

PURIFICACION Y

CLORIFICACION

FILTRACION DE

CARBON

LUZ

ULTRAVIOLETA

FILTRO

PULIDOR

FILTRO DE

ARENA

OZONIFICADOR

EMPAQUE DE

BOLSONES

LLENADO DE LAS

UNIDADES

19

1.4. SITUACION ACTUAL DE LAS PEQUEÑAS Y MEDIANAS

EMPRESAS EN SUS PROCEDIMIENTOS DE

DETERMINACION DE COSTOS, EN LA INDUSTRIA DE

CAPTACION, DEPURACION Y DISTRIBUCION DE AGUA.

Actualmente en el país no existe una Ley ni una estructura del

Estado adecuada, para ejercer control de calidad en el ámbito

industrial. Si bien es cierto que existen diversas of icinas

gubernamentales e instrumentos lega les que establecen el control

de calidad en diferentes puntos del proceso de producción de agua,

éstos no funcionan de acuerdo a la realidad que requiere el ritmo

de las necesidades del usuario, ya que son demasiadas antiguas;

no hay coordinación adecuada del trabajo y como consecuencia, la

información obtenida no alcanza el grado de importancia y ut il idad

que merece.

En relación al productor, se encuentran mentalidades

conscientes e inconscientes sobre la importancia en la calidad de

la producción de agua embazada. Los costos y el rendimiento de

producción ocupan un papel primordial en la industria, relegando

así los aspectos de calidad de los productos y de igual manera, la

calidad de tecnología a ut il izar.

20

La importancia del control de calidad es innegable, debido a que

en la industria de agua, esta debe contribuir a mejorar los

procesos y los controles sobre la calidad del producto que se

ofrece para consumo humano.

El mantener un plan de control de calidad, implica actualizar

constantemente los procesos de producción acorde a los avances

tecnológicos.

En la actualidad las PYMES, a través del Ministerio de

Hacienda, el Ministerio de Economía y de la Comisión Nacional de

la Micro y Pequeña Empresa (CONAMYPE) ofrecen a los

empresarios, información complementaria sobre los diferentes

trámites que éstos pueden realizar para la adecuada operación de

sus empresas.

A part ir del año 2004 el Ministerio de Economía y CONAMYPE

pusieron a disposición de los empresarios de la Micro, Pequeña y

21

Mediana empresa el Centro de Trámites Empresariales, el cu ál

funciona como una ventanilla única donde pueden hacer los

trámites básicos para registrar sus empresas en un solo lugar,

ahorrándose con ello, t iempo y dinero, ya que no tendrán que

trasladarse de una dependencia a otra .

En el Centro de Trámites Empresariales, podrán realizar se

diferentes di l igencias, tales como:

- Registro de Número de Identif icación Tributaria (NIT).

- Número de Registro de Contribuyente (IVA).

- Registro del Número de Identif icac ión Patronal (NIP).

- Solvencia de DIGESTYC (primera vez).

- Inscripción de la Sociedad.

- Inscripción de Balance Inicial.

- Matrícula de Empresa y Establecimiento.

- Inscripción del Centro de Trabajo.

- Inscripción de Reglamento Interno de Trabajo.

- Registro de Marcas y Nombre Comercial.

- Inscripción de Poderes, Credenciales y Nombramientos .1

1 www.conamype.gob.sv

22

Las PYMES además poseen el apoyo de la Comisión Nacional de la Micro y

Pequeña Empresa, institución anexa al Ministerio de Economía, siendo

CONAMPYME, quién se encarga de diseñar e impulsar políticas y programas

que fortalezcan el desarrollo de las PYMES todos los sectores económicos; y

FUNDAPYME , que es una fundación de carácter privado que forma parte de

una red de soluciones Empresariales que contribuye a mejorar la competitividad

y el entorno empresarial de las Pymes. 1

El aumento de la ef iciencia y rentabilidad de éstas, son dos de

los elementos que motivan a perfeccionar continuamente los

productos y servicios, hacia la generación de impacto y la

consolidación de cambios efectivos en las empresas. 2

1 www.fundapyme.org.sv

2 www.conamype.gob.sv

23

CAPITULO II

2. MARCO TEORICO Y CONCEPTUAL.

2.1. COSTOS DE PRODUCCION EN LA INDUSTRIA.

Hay que tomar en consideración que la ganancia de una

empresa depende de la relación en tre los costos de producción y

el ingreso alcanzado. El precio de venta del producto

determinará los ingresos de la empresa; por lo tanto, los costos e

ingresos resultan ser dos elementos fundamentales para decidir y

alcanzar el nivel de producción que genere máxima ganancia

para la empresa.

Por otra parte, la organización de la empresa para lograr

producir t iene necesariamente que incurrir en una serie de costos,

directa o indirectamente, relacionados con el proceso productivo,

en cuanto a la movil ización de los factores de producción tierra,

capital y trabajo. La planta, el equipo de producción, la materia

prima y los empleados (asalariados y ejecutivos), integran los

elementos fundamentales del costo de producción de una

empresa.1

1

www.monografias.com/trabajos12/curclin/curclin.shtml

24

De esta manera, el nivel de producción de máxima eficacia

económica que es en últ ima instancia el f in que persigue todo

empresario, dependerá del uso de los factores de producción

dentro de los l ímites de la capacidad productiva de la empresa.

Las empresas industriales al producir incurren en costos; estos

están en el centro de las decisiones empresariales, ya que todo

incremento en los costos de producción normalmente signif ica

una disminución en los beneficios de la empresa. De hecho, las

empresas toman las decisiones sobre la producción y ventas en

relación de los costos y los precios de venta de los bienes que

lanzan al mercado.

El costo, representa, en términos generales, toda la inversión

necesaria para producir y vender un artículo. Este costo se

puede dividir en: costo de producción, gastos de distribución y

administrativos; además se pueden tener otros gastos, que

integran el costo total.

Se define que los costos es una teoría central de la

producción de bienes y servicios, por lo que se fu ndamenta en

un principio económico que dice ¨que el ingreso siempre tendrá

1

www.monografias.com/trabajos12/curclin/curclin.shtml

25

que ser mayor al costo, y que la diferencia entre ingreso y costo

constituye la ut i l idad o el margen de ganancia ¨.1

Al término de costos se le dan muchos signif icados los cual es

guardan siempre una relación entre los aspectos sociales,

económicos y contables; así mismo se le dan dos acepciones

básicas; la primera es que signif ica la suma de esfuerzos y

recursos invert idos para producir una cosa; y la segunda se

ref iere a lo que se sacrif ica o se deja para elegir otra cosa.1

2.2. MARCO CONCEPTUAL.

2.2.1. COSTOS DE PRODUCCION.

Los costos de producción, también llamados costos de

fabricación son las erogaciones necesarias para mantener un

proyecto o l íneas de producción. En una compañía estándar, la

diferencia entre el ingreso y el costo de producción indica el

beneficio de producción. Esto signif ica que el destino económico

de una empresa está asociado con el ingreso y el costo de

producción de los bienes vendidos. Mientras que el ingreso

1 www.gestiopolis.com/dirgp/fin/costos.htm

26

particularmente el ingreso por ventas, está asociado al sector de

comercialización de la empresa. 1

El costo de producción t iene dos características opuestas, que

algunas veces no están bien entendidas en los países en vía de

desarrol lo. La primera es que para producir bienes uno debe

invertir; esto signif ica generar un costo que será recuperado. La

segunda característica es que los costos deben ser mantenidos

tan bajos como sea posible y elimina r los innecesarios; a través

de una ef iciente administración.

Otro aspecto que debería ser examinado respecto a una

determinada estructura de costos, es que una variación en el

precio de venta tendrá un impacto inmediato sobre el beneficio

bruto, porque éste últ imo es el balance entre el ingreso y el

costo de producción. En consecuencia, los incrementos o las

variaciones en el precio de venta, con frecuencia son vistos como

la variable más importante, junto con el costo de la materia prima,

particularmente cuando existe variación en el precio. 2

1 www.gestiopolis.com/dirgp/fin/costos.htm

2 Contabilidad de Costos, Tercera Edición , Mac. Graw Hill

27

El costo de producción representa todas las operaciones

realizadas desde la adquisición de la materia prima, hasta su

transformación en artículo de consumo o de servicio .

Los costos de producción están integrados por tres elementos

o factores; los materiales, mano de obra y costos indirectos de

fabricación ó producción.1

Los materiales son los principales recursos que se usan en la

producción, estos se trasforman en bienes terminados con la

suma de mano de obra directa y los costos indirectos de

fabricación.

El costo de los materiales puede dividirse en materiales

directos e indirectos; los materiales directos son todos aquellos

que pueden identif icarse en la presentación de un producto

terminado, fáci lmente se asocian con esté y representan el

principal costo de materiales en la elaboración del producto; los

materiales indirectos son aquellos que se involucran en la

elaboración de un producto , pero que no son identif icados

directamente.

1 www.gestiopolis.com/dirgp/fin/costos.htm

28

La mano de obra es el esfuerzo f ísico ó mental empleado en

la fabricación de un producto; éstos también se pueden dividir en

mano de obra directa e indirecta.

La mano de obra directa, es aquella directamente involucrada

en la fabricación de un producto terminado que puede asociarse

con facil idad. La mano de obra indirecta, es la involucrada en la

producción en su conjunto, pero que no puede asignarse a un

artículo en part icular.

Los costos indirectos de fabricación, son los que se ut il izan

para acumular los materiales indirectos, la mano d e obra indirecta

y los demás costos indirectos de fabricación que no se pueden

identif icar con los productos.

29

2.2.1.1. CONCEPTOS DE COSTOS.

2.2.1.1.1. COSTOS.

Al término costos se le dan muchos signif icados los cuales

guardan siempre una relación entre aspectos sociales,

económicos y contables; a está palabra se le dan dos

signif icaciones básicas; puede signif icar la suma de esfuerzos y

recursos que se ha invert ido para producir algo; y la otra es que

se ref iere a lo que se sacrif ica o se desplaza en lugar de la

cosa elegida; en esté caso , el costo de una cosa equivale a lo

que se renuncia o sacrif ica con el objeto de obtenerla. 1

Otro concepto de costos, sería que son todos aquellos

desembolsos que quedan representados en el proceso

productivo; mater iales directos, más mano de obra directa;

signif ica el costo primo, más los costos indirectos de fabricación,

da como resultado el costo de fabricación o producción.

Además lo podemos definir como el proceso de determinación

del costo del los productos para la venta y sus procesos 2

1 Costos I de Cristóbal del Rió

2 Diccionario para Contadores de Koheler

30

2.2.1.1.2. COSTOS DE PRODUCCION.

Representan todas las operaciones realizadas, desde la

adquisición de la materia prima hasta su transformación en

artículo de consumo o de servicio; es decir todos los gastos

incurridos y aplicados a una operación que incluye el costo de los

materiales, mano de obra y gastos indirectos de fabricación

cargados a la producción en proceso. 1

Dentro de la actividad industrial, la función primordial es la de

producir por medio de la transformación de materia prima para

obtener como resultado f inal un producto terminado.

Para establecer los costos industriales se tienen que relacionar

tres funciones, cuyo objet ivo es el de producir y vender el

producto terminado; dichas funciones son:

- Compra de materia prima.

- La producción (que es la de trasformar materia prima para

obtener bienes terminados).

- La comercialización de los bienes trasformados. 2

1 Diccionario para Contadores Koholer.

2 Costos I de Cristóbal del Rió.

31

2.2.1.1.3 COSTOS COMERCIALES.

La actividad primordial del comercio es la de comprar

mercaderías, las cuales son adquiridas como producto ya

terminado, o materia prima para la producción, siendo vendidas

en las mismas condiciones. Lo podemos definir como el costo de

la compra, recepciones, trasferencias, almacenamiento y

distribución, relacionados con la mercadería adquirida para la

venta. 1

Los costos comerciales al igual que los industriales t ienen que

agrupar sus funciones de carácter operativo; como lo son: la

compra de todos los artículos necesarios para la venta y los

desembolsos originados por la dist r ibución de la mercadería. 2

2.2.1.1.4 COSTO PRIMO.

Lo podemos definir como aquellos costos que se relacionan en

forma directa con la elaboración de un producto. 2

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

2 www.gestiopolis.com

32

El costo primo, es la suma de los elementos directos del

costo, es decir el conjunto formado por la materia prima directa

y la mano de obra directa, cuyo nombre correcto es costo directo.

También lo podemos definir como el proceso de asignación de

los costos en la medida en que estos se incurren a los productos

o servicios; es decir que es la base de valuación de la

producción; debido a que reconoce la separación y asignación de

los costos directos y variables y determina los costos f i jos no

distribuidos. 1

2.2.1.1.5 COSTOS DE TRASFORMACION.

Son los relacionados con la transformación de los materia les

directos en productos terminados; los costos de conversión son

la mano de obra directa y los costos indirectos de fabricación. 2

2.2.1.1.6 GASTOS DE ADMINISTRACION .

Son todos los gastos incurridos en la conducción de las

actividades principales ordinarias de una empresa, de los que se

excluyen los gastos ajenos a las operaciones ; pero que son

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

2 Diccionarios Para contadores de Koholer.

33

necesarios para mantener la capacidad de producir y

comercializar los bienes.

Comprende, todas las demás partidas no localizadas en los

costos de producción, es dec ir todas aquellas operaciones

habidas después de la entrega del bien al cliente, hasta que se

reciba en caja ó se deposité en el banco, el importe, a l precio de

venta del bien respetivo. Así como las demás partidas

administrativas no incluidas en el costo de producción. 1

2.2.1.1.7 OTROS COSTOS.

Comprende todas aquellas part idas no indispensables para el

desarrol lo de las actividades de la empresa, las cuales no son

normales, y por lo tanto dif íci les de predecirse, ya que no son

parte del costo total de la ent idad. Como por ejemplo: los casos

fortuitos, incendios, etc.1

2.2.1.1.8 COSTO UNITARIO.

Es el costo de producción incurrido en la elaboración de un

producto. 2

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

2 Diccionarios Para contadores de Koholer.

34

Lo podemos definir como el costo de una unidad seleccionada

de una mercadería o servicio, es decir el costo monetario por

tonelada, por hora máquina, por hora hombre, todo en conjunto. 1

El costo unitario se obtiene al dividir el total de la producción,

entre el número de unidades producidas. Esto ayuda a valuar los

inventarios de productos terminados y en proceso; conocer el

costo de producción de los artículos vendidos; tener una base de

cálculo en la f i jación de precios de venta, para poder definir el

margen de ut il idad y base para la toma de decisiones. 2

2.2.1.1.9 CONTABILIDAD DE COSTOS.

Es un área de la contabil idad que comprende el análisis,

registro, acumulación, distr ibución, prede terminación,

información, e interpretación de los costos de producción. 3

Es una técnica o método para determinar el costo del proyecto,

proceso o producto util izado por la mayor parte de las entidades

legales de una sociedad.

1 Costos I , Cristóbal del Rio.

2 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

3 Diccionarios Para contadores de Koholer.

35

La contabil idad de costos se relaciona principalmente con la

acumulación y análisis de la información de costos para uso

interno, con el f in de ayudar a la gerencia en la planeaci ón, el

control y la toma de decisiones. 2 Es una rama de la contabil idad

que trata de la clasif icación, contabil ización, distr ibución,

recopilación e información de los costos. 1

2.2.1.2 IMPORTANCIA DE LOS COSTOS.

A los industriales no solo los costos totales le interesan, sino

preferentemente el detalle analít ico, por departamentos, por

l íneas de productos, servicios, etc., para poder determinar que

departamentos le están siendo rentables y cuales no.

Proporcionan un medio para poder medir la efectividad de los

resultados actuales para asignar responsabil idades para evitar las

desviaciones. 2

Para determinar si el margen de beneficio establecido

después del costo es rentable, se necesita evaluar las otras

funciones que no son la de producir y que integran la parte

operativa de la empresa, como son las compras, distr ibución del

producto y f inanciamiento. Esto permite a la administración de la

1 Diccionarios Para contadores de Koholer.

2 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

36

empresa evaluar si el margen de beneficio es rentable, ó si hay

necesidad de tomar medidas para reducir costos de producción ó

aumentar el volumen de ventas para lograr márgenes de

ganancias mejores a los que se tienen.

La determinación de los costos industriales por unidad y la

obtención oportuna de los mismos permite al industrial

establecer precios de ventas adecuados y tomar decisiones en

cuanto a la comercial ización de los productos.

La información de costos de producción es para uso interno y

ayuda de manera considerable a la gerencia en la formulación de

objetivos y programas de planeación. 1

Los datos de costos suministran la información necesaria para

el costo de producción de los bienes y la asignación de estos al

inventario f inal y a la determinación del costo de los bienes

vendidos.2

2.2.1.3 BENEFICIOS DE LOS COSTOS.

El principal beneficio de los costos, es la determinación del

costo unitario, que es la base para la toma de decisiones,

conociendo el costo unitario exacto de los productos fabricados

1 Diccionarios Para contadores de Koholer.

2 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

37

se pueden establecer y f i jar precios de venta, sin dejar de

analizar los precios de la competencia; los costos son emple ados

para valuar los inventarios de los productos terminados, en

proceso y a la vez determinar el costo de ventas; la determinación

adecuada de los mismos, ayuda a l establecimiento de

adecuadas polít icas operativas de control y planeación de la

empresa.

Los costos se encargan principalmente de la acumulación y

análisis de la información relevante para uso interno de los

gerentes en la planeación, control y toma de decisiones. 1

La información de costos le sirve a la gerencia para:

Planear y poder lograr una comprensión de las transacciones

comerciales esperadas y otros hechos económicos y su impacto

en la organización.

Evalúa las implicaciones de diversos hechos pasados y futuros.

Controla y garantiza la integridad de la información f inanciera

relacionada con las actividades de su organización y sus

recursos.

Asegura la implementación del sistema de costos para que sea

lo más cercano a las responsabilidades y necesidades de la

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

38

organización y que contribuya a la medición efectiva del

desempeño gerencial. 1

2.2.2 CONCEPTO DE INDUSTRIA Y TIPOS DE INDUSTRIAS.

2.2.2.1 CONCEPTO DE INDUSTRIA.

Si se parte de la definición del concepto de Industria ; se puede

definir como: " el mercado se apropia del hombre y éste no puede

dejar el mercado, el arte se transforma en mercancía degradándose

el valor humano. Es decir, es manipulado como objeto. La industria

es la productora de estrategias para crear objetos o símbolos

culturales (costumbres, tradiciones, etc.) con el f in de ser

consumidos.

2.2.2.2 TIPOS DE INDUSTRIAS.

Las empresas industriales se clasif ican en dos grandes

grupos: Industria Extractiva e Industria de transformación. 1

2.2.2.2.1. INDUSTRA EXTRACTIVA.

La Industria Extract iva, es aquella que tienen por objeto

obtener el producto de la propia naturaleza como los s on las

industrias petroleras, las mineras en general (recursos no

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

39

renovables), la agricultura, ganadería, pesca, explotación de

bosques (recursos renovables).

2.2.2.2.2. INDUSTRA DE TRASFORMACION.

La Industria de transformación, es aquella que modif ica las

características físicas y/o químicas de la materia prima, por

medio de adición, cambio o yuxtaposición de materiales, hasta

lograr obtener un producto manufacturado. 1

Las Industrias de Transformación, por su forma de producir,

se pueden dividir en dos grandes grupos: las que producen por

medio de ensamble o yuxtaposición de varias partes, hasta

lograr un artículo que se considere como producto

manufacturado, esté tipo de industria trabajan en base de

órdenes de producción; y sujetan la materia prima a un

proceso constante de elaboración o transformación, agregándole

otros materiales. Estás Industrias tienen la característ ica de que

su producción es constante, y que se ref iere a un período

uniforme para toda la masa de producción en base a procesos

productivos.

1. Costos I –Cristóbal del Rió González.

40

2.2.3 PROCEDIMIENTOS PARA EL CONTROL DE LAS

ÓRDENES PRODUCTIVAS.

Los procedimientos para el control de las operaciones

productivas son básicamente dos: por órdenes de producción y

por procesos productivos, estos procedimientos pueden

combinarse, de acuerdo con las necesidades y la forma de

producción de la industria de que se trate.

El procedimiento de control de operaciones, es una derivación

del procedimiento por procesos, es más analít ico y aplicable a

las industrias en las que el proceso productivo puede ser

susceptible de dividirse, por tal motivo se le denomina

procedimiento por operaciones, para obtener el costo unitario, se

suman los costos de las diferentes operaciones y se divide ése

monto entre el número de unidades producidas.

2.2.3.1 ORDENES DE PRODUCCION.

El control por órdenes de producción, es un procedimiento de

control de las operaciones productivas que se aplica,

generalmente a las industrias que producen por lotes, con

variación de unidades producidas. 1

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

41

El procedimiento de control por clases, no es más que una

concentración de órdenes de producción, es decir aplicado a un

grupo de productos similares en cuanto a su forma de

elaboración, presentación y costo. Se util iza generalmente en

industrias que producen múltiples artículos catalogados por

clases y l íneas, teniendo la ventaja de economizar t iempo, y

gastos de operación, aprovechando el agrupamiento para

calcular el costo de cada clase, en vez de hacerlo por cada

producto, por lo que facil ita el cálculo del costo unitario, debido

a que solo se divide el costo total de producción de la clase,

entre la cantidad producida de la misma clase. 1

Esté procedimiento no es tan exacto, en comparación al del

costo unitario, con respecto a las de órdenes de producción,

pero se compensa si la diferencia es pequeña con referencia al

ahorro en t iempo y gastos. 2

2.2.3.2 PROCESOS PRODUCTIVOS.

El procedimiento de control por procesos, es el que emplean

aquellas industrias cuya producción es continua, en masa,

uniforme, exist iendo uno o varios procesos para la

transformación del material. Se cargan los elementos del costo al

proceso respectivo, correspondiente a un período determinado, y

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

2 Costos I, Cristóbal del Río.

42

en caso de que toda la producción se terminé en dicho tiempo,

el costo unitario se obtendrá dividiendo el costo total acumulado,

entre las unidades producidas. 1

En el caso, en que quede producción es proceso, es

necesario determinar la fase en que se encuentra, para poder

valorizar la total idad de la misma.

2.2.3.3 SISTEMA DE COSTOS.

Un sistema de costos es una práctica contable basada en un

plan y su objetivo es la determinación de los costos por unidad.

Se pueden definir como; e l registro sistemático de todas las

transacciones f inancieras, expresadas en su relación con los

factores funcionales de la producción, d istribución y

administración, interpretadas en forma adecuada para determinar

el costo de l levar a cabo la producción de artículos. 2

De está definición se puede decir que la aplicación de un

sistema de costos proporciona información en cuanto al cos to

invertido para producir una cantidad de productos, y ayudar a la

toma de decisiones.

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

2 Costos I, Cristóbal del Río.

43

Un sistema de costos bien diseñado puede proporcionar

información de gran importancia a los funcionarios de la

empresa, para lograr los f ines de control de ventas,

administrativo y producción. 1

Un adecuado sistema de costos en la industria, es un elemento

de gran importancia para la determinación de los costos de

materiales, mano de obra y otros costos de fabricación incurridos

en la elaboración de una sola unidad o un grupo de unidades.

Permite establecer controles que puedan ref lejarse en el uso

adecuado de todos los recursos con que cuenta la empresa , para

llevar a cabo su actividad de producción. 2

Los informes de producción ayudan a determinar los

volúmenes producidos, a que capacidad se está trabajando con

la planta instalada y en que proceso de producción hay

ineficiencias para poder corregir las.

Los sistemas de costos, son las técnicas de valuación de

producción, en cuanto a la época en que se determinan o se

obtienen; se dividen en Costos Históricos ó reales y Costos

predeterminados.2

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

2 Costos I, Cristóbal del Río.

44

Los Costos Históricos ó Reales, son los que se obtienen

después de que el producto ha sido manufacturado.

Los sistemas de costos atendiendo a las carac teríst icas de la

producción, se clasif ican en: Sistemas de costos por órdenes

especif icas de producción y Sistemas de costos por procesos.

Los procedimientos básicos para el control de las

operaciones productivas son: las órdenes de producción y

procesos productivos, los que pueden adaptarse y emplearse en

forma conjunta según sean las necesidades y formas de

producción de la industria.

Se considera que la técnica de valuación del costo histórico

pertenece al grupo de hechos consumados, y no necesita

aclaración adicional; a diferencia de los predeterminados, que

requieren que se profundicé un poco más respecto a el los. 1

Los costos predeterminados son aquellos que se calculan

antes de hacerse o determinarse el producto, y según sean la

bases que se ut il icen para su cá lculo, se dividen en Costos

Estimados y Costos Estándar. Cualquiera de estos t ipos de

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill

45

costos pueden operarse en base de órdenes de producción ó

procesos productivos. 1

Los Costos Estimados son los que se ca lculan sobre ciertas

bases de conocimiento y experiencia, antes de producirse el

artículo, ó durante su transformación, y t iene por f inalidad

pronosticar el valor y la cantidad de los elementos de los costos

a util izar en la producción.

El objeto de la est imación es conocer en forma aproximada y

anticipada cual será el costo de producción del art ículo, para

efectos de cotizaciones a los cl ientes; aunque en la actualidad

el costo estimado no solo sirve para cotizaciones, sino que se

toma como base para valuar la producción vendida, la producción

terminada y las existencias en proceso, pero considerando que

las bases son estimadas, fundamentadas en el conocimiento

empírico de los administradores de la industria, existe la

posibi l idad de que el resultado no sea igual a los costos

históricos que se obtengan, lo que hace necesario efectuar los

ajustes que correspondan, entre los costos est imados y los costos

históricos. Por lo tanto la característica de los costos estimados

es que siempre deberán ser ajustados a los costos históricos.

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

46

El Costo Estándar, se calcula con base pseudocientíf ica

sobre cada uno de los elementos del costo, a efecto de

determinar lo que un producto debe costar, por tal motivo esté

costo está asociado con el factor ef ic iencia, y sirve como un

medidor de los costos.1

Los costos estándar pueden ser circulantes o f i jos; los

circulantes indican la meta a la que hay que l legar, el ideal,

considerando que existen alteraciones que modif ican el estándar

señalado; los f i jos o básicos, son los invariables, y se util izan

como índice de comparación o con f ines estadíst icos.

La característ ica especial de los costos estándar, es que

los costos históricos deberán ajustarse a ellos.

2.2.3.3.1. SISTEMA DE COSTOS POR ÓRDENES

ESPECÍFICAS DE PRODUCCION.

Los sistemas de costos por órdenes especif icas de producción,

son los que se acumulan por órdenes o lotes de productos, el

requisito fundamental de esté sistema es la posibi l idad que

existe de identif icar en forma cuantitativa el producto que se está

elaborando, en un momento determinado.

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

47

Por medio de esté sistema se pueden reunir separadamente,

cada uno de los elementos que se invierten en el costo de

producción, por producto, u orden de trabajo en proceso. Esté

sistema es uti l izado por industrias que hacen trabajos especiales

ó que fabrican sus artículos sobre pedidos mediante una orden de

producción.1

Por lo tanto, para cualquier actividad de producción tendrá que

exist ir una orden de producción específ ica, la cual tendrá que

prepararse con todas las especif icaciones, y la cantidad de los

artículos; no importando si la orden es para atender algún cl iente

ó para mantener el stok en bodega de la empresa.

Cada orden de producción constituye un documento en el cual

se van acumulando todos los costos util izados específ icamente

para el producto ordenado, los costos acumulados están

representados por materia prima, mano de obra directa y costos

indirectos de producción, al terminar de elaborar los productos

ordenados puede totalizarse la orden y establecer el costo total

acumulado y realizando una división del total de costo acumulado

entre las unidades producidas se obtiene el costo unitario.1

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

48

Para la implementación de esté sistema es necesario controlar

con formularios impresos que sirven para el registro de todo el

proceso que involucra la producción de un artículo; como son:

hojas de producción para órdenes especif icas, f órmulas para

requisiciones de materia prima, hojas y tarjetas de control de

mano de obra util izada en cada orden.

2.2.3.3.2. SISTEMA DE COSTOS POR PROCESOS.

Esté tipo de sistema se aplica a las industrias que desarrollan

su producción por medio de una serie de procesos continuos.

La producción se va dando en forma parcial en cada uno de

los procesos hasta llegar al producto ya terminado. Para

determinar el costo promedio no es indispensable separar los

elementos que integran el costo directo ó indirecto, el costo de

cada uno de los procesos se divide entre el volumen de

producción del mismo, y así se obtiene e l costo promedio por

unidad.1

1 Costos I, Cristóbal del Río.

49

Los desperdicios ó unidades dañadas se cargan al proceso

que continua. El costo total de producción por medio de est é

sistema, se obtiene mediante la suma de los costos establecidos

en cada uno de los procesos. 1

El sistema de costos por procesos, consiste en llevar a cada

proceso el importe que corresponde a los elementos del costo de

producción. Para el control de cada uno de los procesos, es

necesario l levar un registro en el cual se registren todos los

costos que se vayan acumulando en cada uno de el los, el cuál

puede ser la hoja de costos e informes de costos de producción

para cada proceso; está hoja acumula los volúmenes de

producción físicos y sus costos correspondientes a cada pedido. 2

2.2.4 COSTOS FIJOS.

Cualquiera que sea el sistema de costos adoptado por la

industria, esta deberá tomar como base para su ejecución

cualquiera de los métodos de costos, ya sean Fijos o Variables. 2

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

2 Costos I, Cristóbal del Río.

50

Los costos f i jos, tanto de producción como de distr ibución y

administración, se cargan directamente a los resultados del período

en que se originan; Son aquellos en que el costo f i jo total

permanece constante dentro de un rango relevante de producción,

mientras el costo f i jo por unidad varía con la producción.

2.2.5 COSTOS VARIABLES.

Son los que varían directamente con las ventas o con el

volumen de producción, los medios empleados, la ut il ización u otra

medida de actividad. 1

Los costos variables, es un método de análisis que toma como

base el estudio de los costos variables, para aplicar a los costos

unitarios, por consiguiente los costos f i jos se excluyen del costo de

producción unitario.

1 Diccionario para Contadores, Koholer.

51

El costo variable unitario repercute en la valuación de los

artículos terminados, en proceso, semielaborados, y para

determinar el costo de producción de lo vendido.

Son aquellos en los que el costo total cambia en proporción

directa a los cambios en el volumen de la producción, dentro del

rango resultante, en tanto que el costo unitario permanece

constante. 1

1 Contabilidad de Costos, Tercera Edición Mc. Graw Hill.

52

CAPITULO III

3. INVESTIGACION DE CAMPO.

3.1. OBJETIVO DEL TRABAJO.

3.1.1. OBJETIVO GENERAL.

Diseñar un sistema de costos que permita contribuir a

mejorar la rentabilidad en las pequeñas y medianas empresas

que se dedican a la captación, depuración y distribuci ón de agua

en el área del Gran San Salvador.

3.1.2. OBJETIVOS ESPECIFICOS.

Determinar un sistema de costos que permita establecer la

producción para la venta, su costo de producción, su costo

de venta y la uti l idad que se obtendrá en la producción.

53

Desarrollar un sistema de costos que sirvan como guía para

la toma de decisiones para mejorar la rentabil idad de las

pequeñas y medianas empresas en la rama de captación,

depuración y distr ibución de agua en el Gran San Salvador.

Proponer procedimientos de control adecuados que sirvan a

la administración dedicada a la captación, depuración y

distribución de agua en el Gran Salvador la minimización del

costo para tomar las decisiones adecuadas que ayuden a

salvaguardar y mejorar la rentabilidad de sus empresas

3.2. OBJETIVOS DE LA INVESTIGACION.

3.2.1. OBJETIVO GENERAL.

Contribuir con las Pequeñas y medianas empresas que se

dedican a la captación, depuración y distr ibución de agua,

proporcionándoles un sistema de costos que les ayude a mejorar

su control sobre los costos y por ende su rentabil idad.

54

3.2.2. OBJETIVOS ESPECIFICOS.

Identif icar las razones por las cuales las Pequeñas y

medianas empresas deberían de tener un sistema de costos

que les ayude a controlar en mejor forma los procesos de

depuración, captación y distribución de agua.

Especif icar los beneficios de las pequeñas y medianas

empresas dedicadas a la captación, depuración y distribución

de agua del área del Gran San Salvador, en la aplicación de

procedimientos de control sobre la producción para

minimizar los costos y ayudar a mejorar su rentabilidad.

Proponer a las pequeñas y medianas empresas dedicadas a

la captación, depuración y distribución de agua un sistema de

costos que les permita conocer sus costos reales, y así

poder identif icar que proceso le genera uti l idad o pérdida.

55

3.3. HIPOTESIS DE LA INVESTIGACION.

3.3.1. HIPOTESIS GENERAL.

HG: Un adecuado sistema de Costos en las pequeñas y

medianas empresas que se dedican a la captación, depuración y

distribución de agua, ayudará a establecer mejores controles

sobre los costos de producción y distribución; y así poder

mejorar la rentabilidad.

3.3.2. HIPOTESIS ESPECÍFICAS.

H1: En la medida que se establezcan procedimientos de

control sobre la producción que ayuden a minimizar los cost os,

esto permit irá mejorar la rentabilidad de la pequeña industria.

H2: En la medida que las pequeñas y medianas empresas

establezcan un sistema de costos que les permita conocer

oportunamente sus costos reales, ayudará a la gerencia en la

toma de decisiones para mejorar sus resultados.

56

3.4. METODOLOGIA DE LA INVESTIGACION.

3.4.1. PROPOSITO DE LA INVESTIGACION.

La f inalidad es que sirva de guía y apoyo a las Pequeñas y

Medianas Empresas para la determinación de sus costos; que

le ayude a la toma de decisiones y a la vez pueda medir el

grado de economía, ef iciencia y ef icacia en sus actividades de

operación.

3.4.2. POBLACION A INVESTIGAR.

Como población a investigar se tomará a las empresas

registradas en la Dirección General de Estadíst icas y Censos

(Dygestic), al 30 de Noviembre 2005; las cuales ascienden a 13

empresas a nivel nacional. 1 pero por cuestiones de factibi l idad se

delimitará a las empresas situadas en el área de el Gran San

Salvador, integrado por 10 empresas.

1 Dato dado por La Dirección General de Estadísticas Y Censos (Dygestic) periodo 2004.

57

3.4.3. LA MUESTRA.

Dado que la población del sector industria dedicada a la

captación, depuración y distr ibución de agua en el Área del Gran

San Salvador es de 10 empresas, se tomará el 100% como

muestra.

3.4.4. METODO A UTILIZAR.

El método util izado es el experimental, recopilando la

información a través de encuesta, con preguntas cerradas.

3.4.5. TECNICA DE LA INVESTIGACION.

La técnica uti l izada es la encuesta, con el propósito de

recopilar y obtener la información necesaria, confiable y oportuna,

para alcanzar los objetivos de la inves tigación.

58

3.4.6. INSTRUMENTO DE LA INVESTIGACION.

La investigación se realizó por medio de un cuestionario , el

cual se circularizó con preguntas cerradas que facil itaron el

procesamiento de los datos, a f in de conocer los pun tos de vista de

cada encuestado para cuantif icar las posibi l idades existentes de

implementar en el medio un adecuado Sistema de Costos para las

PYME´S dedicadas a la Captación, depuración y distribución de

agua, que les ayude a mejorar su rentabil idad.

3.4.7. RESULTADOS DE LA INVESTIGACION.

Como resultado de la investigación; se recopiló la

información por ítem, luego se clasif icó según las repuestas,

posteriormente se segregaron los resultados en cuadros para

efectos de análisis.

3.4.8. ANALISIS Y PRESENTACION DE DATOS.

Un cuestionario dir igido a las Pequeñas y Medianas

Empresas que se dedican a la Captación, Depuración y

Purif icación de agua, para establecer si poseen un Sistema de

Costos que les ayude a contribuir a un mejor control de los costos

de producción y por ende mejorar su rentabil idad.

59

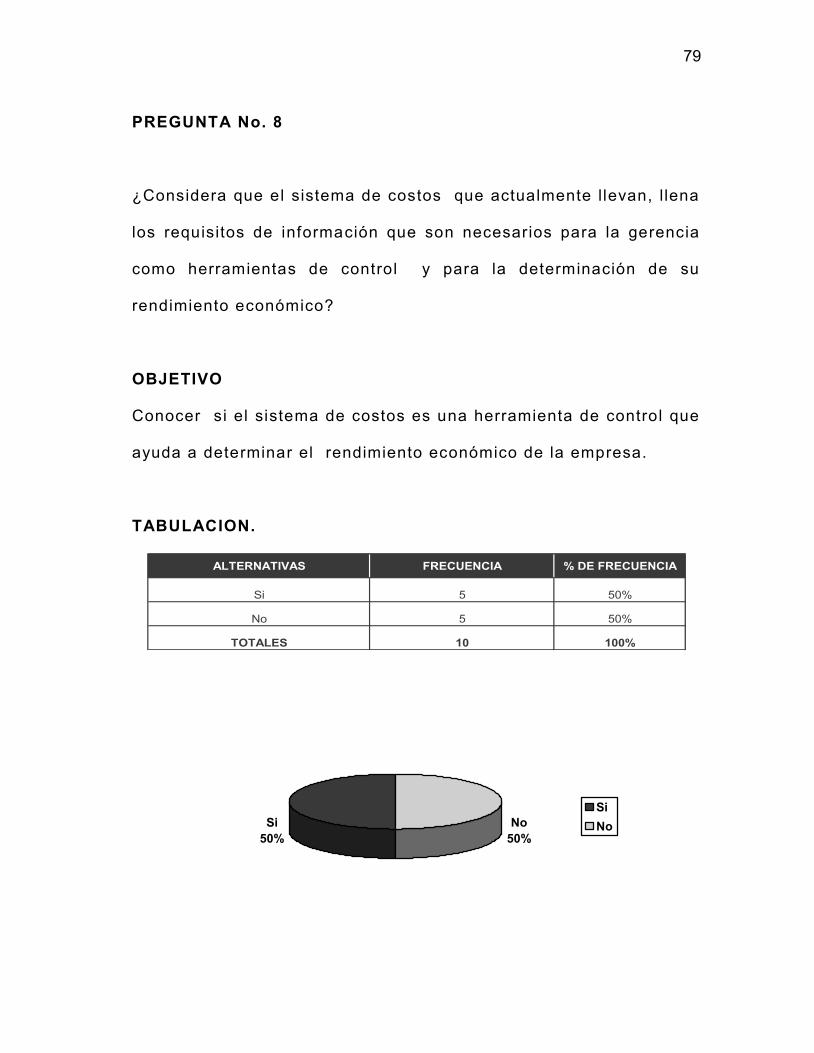

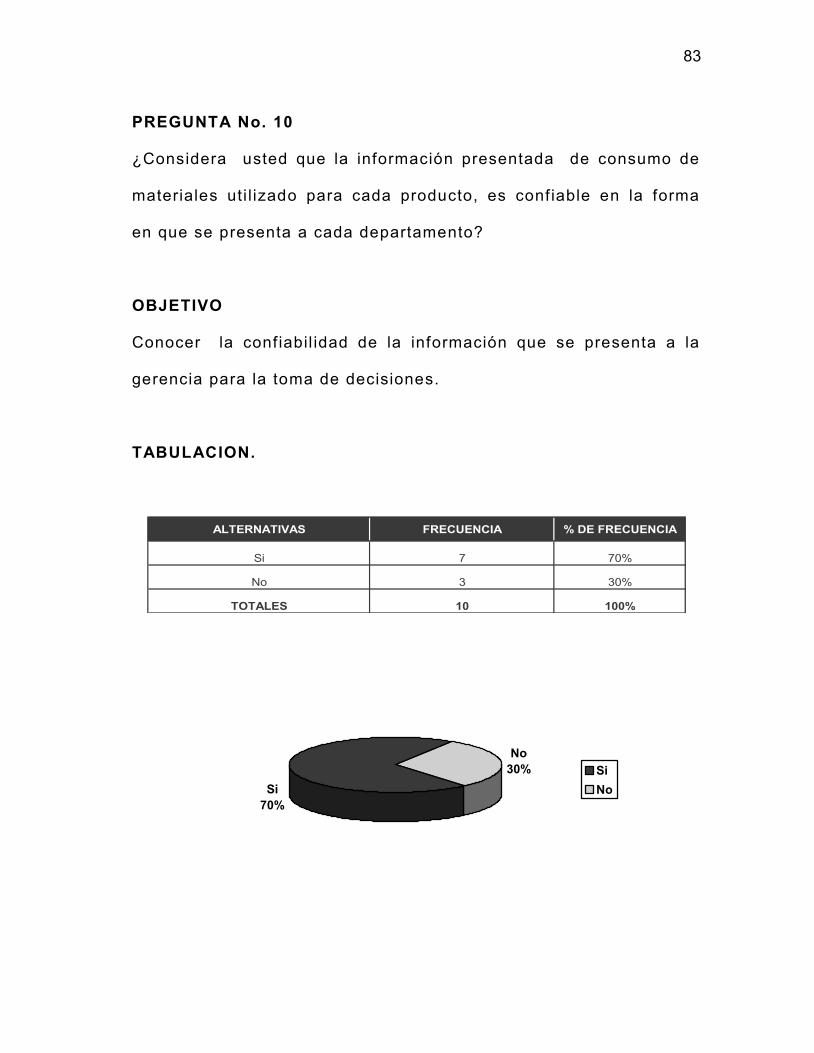

PREGUNTA No. 1

¿Lleva la empresa contabil idad formal y legalizada?

OBJETIVO

Conocer la formalidad y legalidad de la empresa.

TABULACION.

ALTERNATIVAS FRECUENCIA % DE FRECUENCIA

Si 8 80%

No 2 20%

TOTALES 10 100%

60

Si

80%

No

20% Si

No

ANALISIS.

Del 100% de la empresas encuestadas, un 80% l levan

contabil idad formal y legalizada, dándole cumplimiento a la

normativa exigida por el Código de Comercio: el 20% restante no

lleva contabil idad formal y legalizada, debido a que desconocen de

dichas obligaciones, además de no contar con asesoria adecuada;

por desconocer que existen inst ituciones que ayudan y dan

orientación a las pyme’s.

61

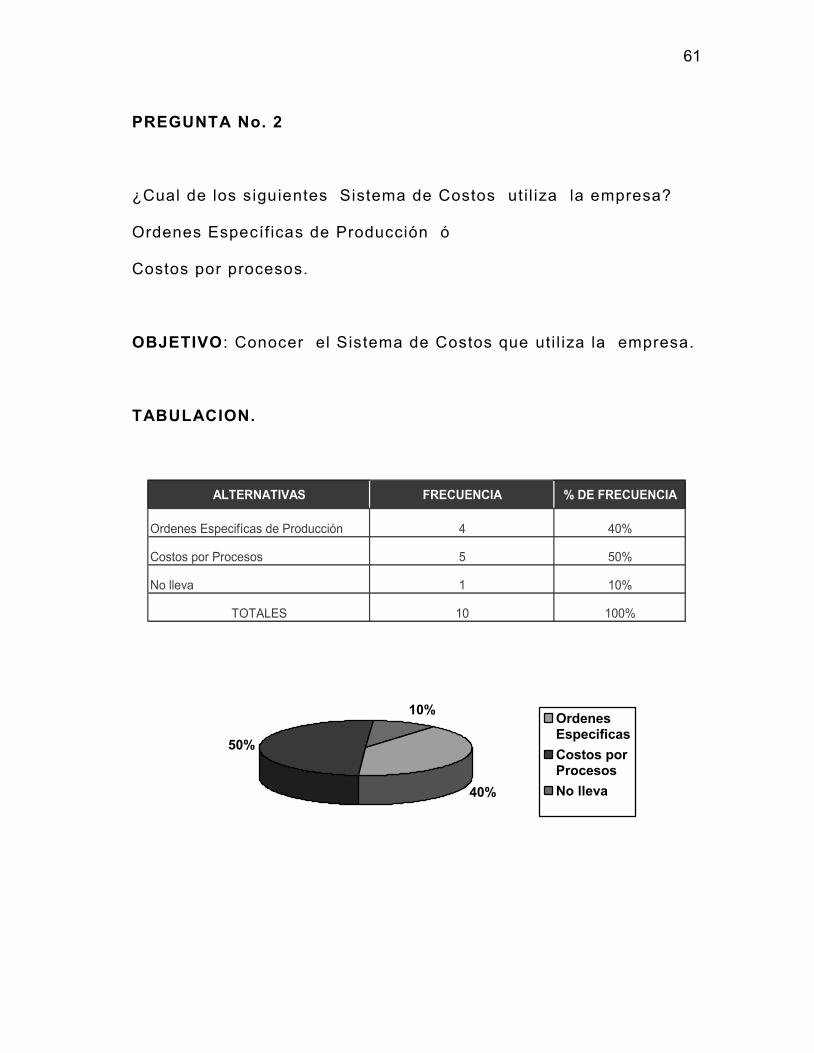

PREGUNTA No. 2

¿Cual de los siguientes Sistema de Costos ut il iza la empresa?

Ordenes Específ icas de Producción ó

Costos por procesos.

OBJETIVO : Conocer el Sistema de Costos que uti l iza la empresa.

TABULACION.

ALTERNATIVAS FRECUENCIA % DE FRECUENCIA

Ordenes Especifícas de Producción 4 40%

Costos por Procesos 5 50%

No lleva 1 10%

TOTALES 10 100%

40%

50%

10%OrdenesEspecificas

Costos porProcesos

No lleva

62

ANALISIS.

Del 100% de los usuarios encuestados , un 40% util izan

Sistema de Costos por Ordenes Especif icas de Producción y un

50% Costos por Procesos; a pesar de que el 90% uti l iza un sistema

de costos, se comprobó que un 10% de ellos conocen como

funciona el sistema, su registro, su uti l idad e importancia; mientras

que, el 80% desconoce el porque la empresa adopto dicho sistema

de costos, su uti l idad e importancia .

El 10% restante, no lleva ningún sistema de costos por

desconocimiento como funcionan, para que se ut il izan y su

importancia; por no tener conocimiento, ni asesoramiento oportuno

y especial izado en e l área; o simplemente por ser una empresa

pequeña la administración se basa en la experiencia o intuición

para determinar sus costos.

63

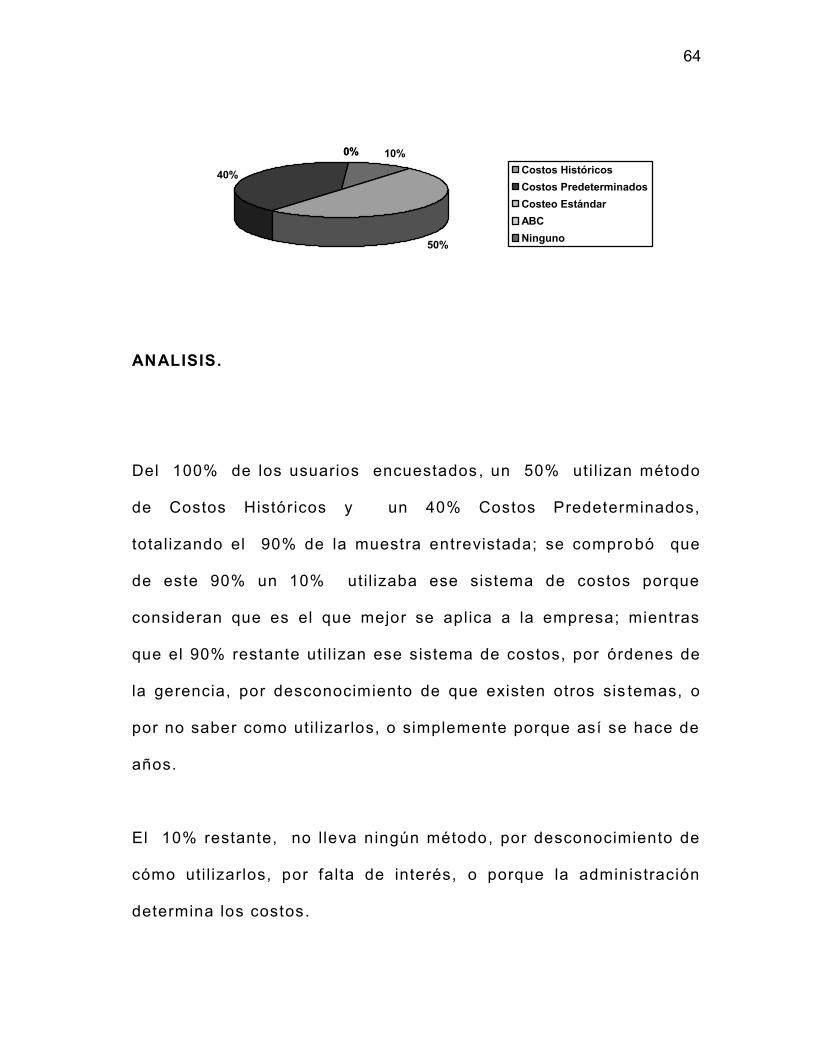

PREGUNTA No. 3

¿Cual de los siguientes métodos de costos, t iene instalada la

empresa?

a) Costos Históricos. b) Costos Predeterminados.

c) Costeo Estándar. c) ABC.

OBJETIVO

Conocer si ut i l izan métodos de Costos y si saben su

funcionamiento y util idad para la empresa.

TABULACION.

ALTERNATIVAS FRECUENCIA % DE FRECUENCIA

Costos Históricos 5 50%

Costos Predeterminados 4 40%

Costeo Estándar 0 0%

ABC 0 0%

Ningúno 1 10%

TOTALES 10 100%

64

50%

40%

0%0% 10%

Costos Históricos

Costos Predeterminados

Costeo Estándar

ABC

Ninguno

ANALISIS.

Del 100% de los usuarios encuestados , un 50% uti l izan método

de Costos Históricos y un 40% Costos Predeterminados,

totalizando el 90% de la muestra entrevistada; se compro bó que

de este 90% un 10% util izaba ese sistema de costos porque

consideran que es el que mejor se aplica a la empresa; mientras

que el 90% restante util izan ese sistema de costos, por órdenes de

la gerencia, por desconocimiento de que existen otros sis temas, o

por no saber como util izarlos, o simplemente porque así se hace de

años.

El 10% restante, no lleva ningún método, por desconocimiento de

cómo util izarlos, por falta de interés, o porque la administración

determina los costos.

65

PREGUNTA No. 4

¿Conoce el proceso de producción de cada uno de los artículos

que se fabrican?

OBJETIVO

Conocer si t ienen un proceso de producción por artículos .

TABULACION.

ALTERNATIVAS FRECUENCIA % DE FRECUENCIA

Si 8 80%

No 2 20%

TOTALES 10 100%

Si

80%No

20%

Si

No

66

ANALISIS.

Del 100% de los usuar ios encuestados, el 80% conoce con

exactitud el proceso de producción de cada artículo;

determinándose que de ese 80% el 20% conoce el proceso de

transformación de cada producto : debido a que dichos procesos se

encuentran establecidos en un manual o por medio de polít icas, en

donde se describe cada uno de los procesos ; y el otro 60% si

conocen los procesos de producción, pero no pueden determinar

con exactitud los procesos; debido a que no poseen polít icas, ni

manuales que les ayuden a controlar y determinar dichos procesos;

simplemente ocupan la lógica que los lleva a determinar , los

procesos de producción para cada articulo ; o simplemente se

basan en la confianza y f idelidad de sus empleados para conocer

dichos procesos.

El 20% restante del total, no los conoce debido a que, es un

empleado nuevo en la empresa y no se ha interesado por

preguntar, o la administración no le ha dado la oportunidad que

conozcan los procesos por considerar, que no tienen porque

saberlos por falta de confianza y por considerarlo información

confidencial y delicada para su empresa .

67

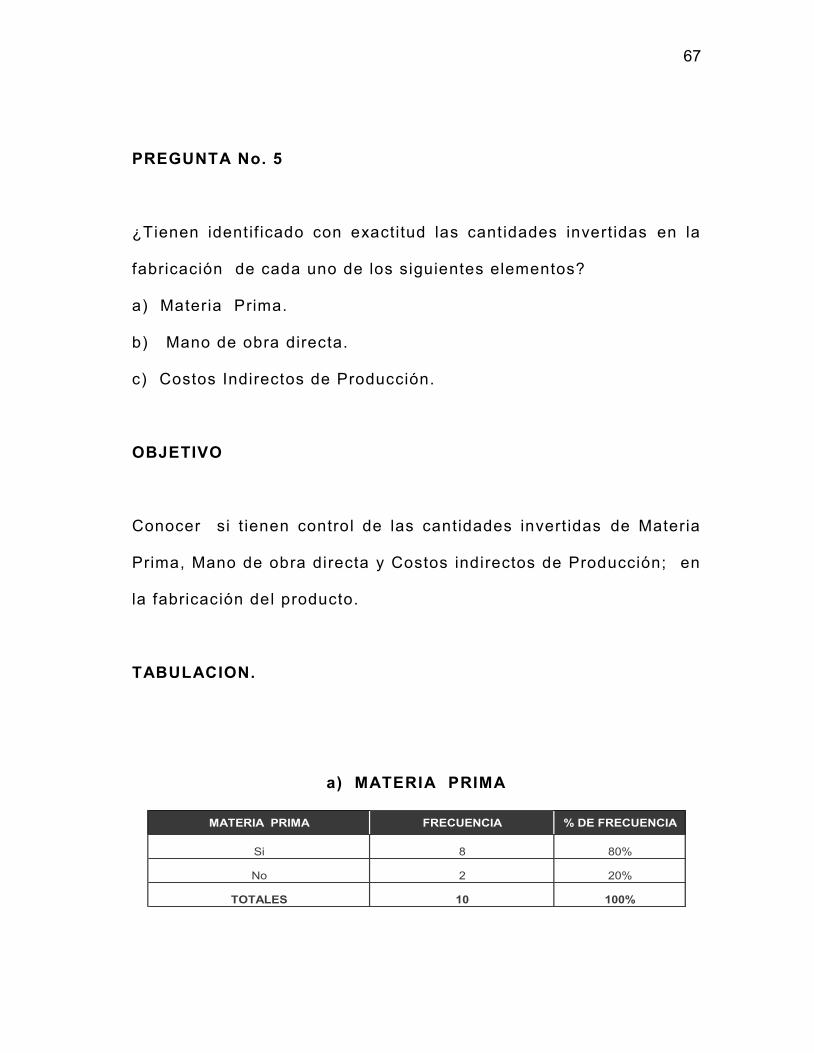

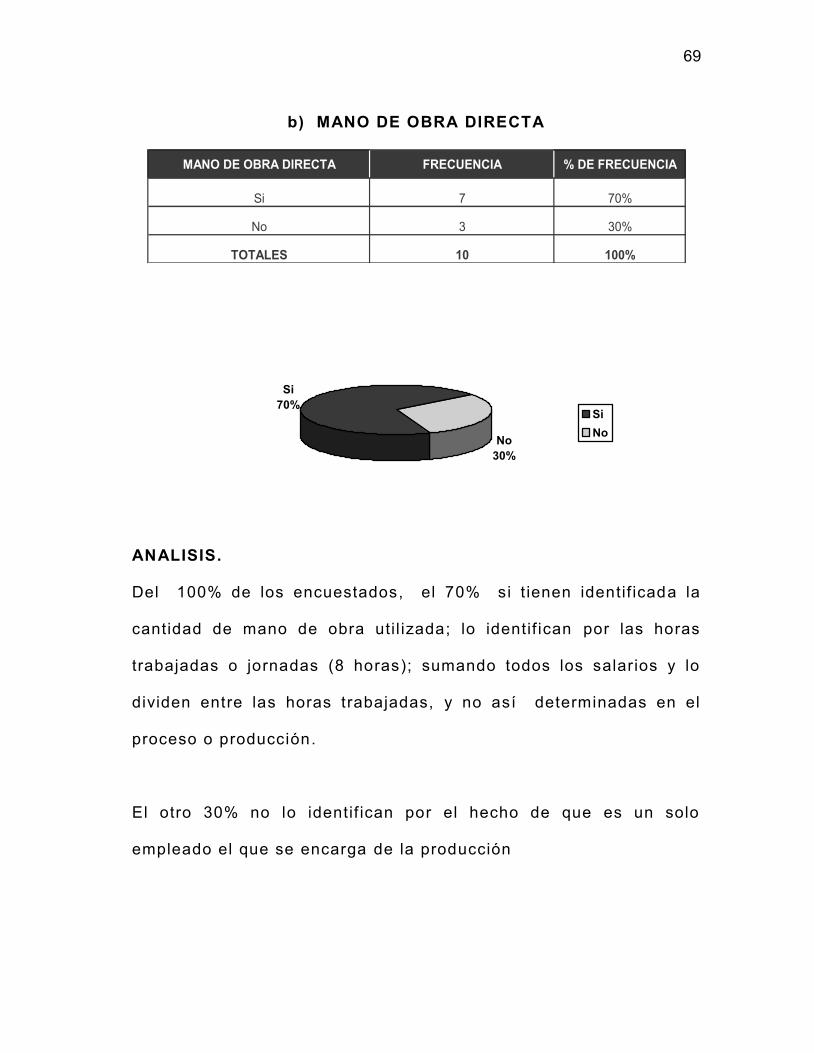

PREGUNTA No. 5

¿Tienen identif icado con exactitud las cantidades invertidas en la

fabricación de cada uno de los siguientes elementos?

a) Materia Prima.

b) Mano de obra directa.

c) Costos Indirectos de Producción.

OBJETIVO

Conocer si t ienen control de las cantidades invert idas de Materia

Prima, Mano de obra directa y Costos indirectos de Producción; en

la fabricación del producto.

TABULACION.

a) MATERIA PRIMA

MATERIA PRIMA FRECUENCIA % DE FRECUENCIA

Si 8 80%

No 2 20%

TOTALES 10 100%

68

a) MATERIA PRIMA

Si

80%

No

20%

Si

No

ANALISIS.

Del 100% de los usuarios encuestados , el 80% si t ienen

identif icado la Materia Prima que util iza en la fabricación del

producto; pero no pueden determinar con exactitud las cantidades,

debido a que la producción es f luctuante y nunca son iguales, por

lo que no tienen parámetros de comparación, medición; otro factor

que ayuda a que no se identif iquen con exactitud son los

desperdicios o las mermas de dicha materia prima; en su mayoría

se dejan guiar por la confianza que t ienen sobre el empleado.

El otro 20% estableció que no tienen identif icada la materia prima

util izada, por motivo de que no consideran necesario l leva r un

control, debido a que cada empleado saca lo que necesita para la