UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

PROYECTO DE INVESTIGACIÓN COMO REQUISITO PARA OPTAR POR EL

TITULO DE INGENIERÍA EN GESTIÓN EMPRESARIAL

TEMA: “Estudio De Factibilidad Para La Implementación De Un Sistema De Información

Gerencial En La Empresa “Mi Ferretería Cruz” Localizada En La Ciudad De Milagro”.

AUTORES:

CRUZ LAJE KAREN ELAINE

RODRÍGUEZ VILLAGRÁN KAREN ANABEL

TUTOR:

ING. RUBENRAUL FUENTES DIAZ

GUAYAQUIL, MARZO 2017

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE PROYECTO DE INVESTIGACIÓN

TÍTULO “Estudio De Factibilidad Para La Implementación De Un Sistema De Información Gerencial En La Empresa “Mi

Ferretería Cruz” localizada en la ciudad de Milagro.

REVISORES:

INSTITUCIÓN: Universidad de

Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Ingeniería en Gestión Empresarial

FECHA DE PUBLICACIÓN: N° DE PÁGS.: 130

ÁREA TEMÁTICA: Administración, Contable y Tecnología de la Información.

PALABRAS CLAVES: Sistema, información, SIG, productividad, gestión administrativa, procesos internos.

RESUMEN: En el capítulo I, se describen las teorías acerca del sistema de información gerencial, así como también las

ventajas, desventajas, beneficios que le brinda a las empresas. Además, se hace referencia a datos importantes de la empresa

como: la visión, misión, objetivos y su organigrama. También se expone el ámbito legal de la empresa. En el capítulo II, análisis

del tipo de investigación, la técnica y la metodología a aplicar en este proyecto. Para conocer la situación actual de la empresa

se desarrollaron encuestas que fueron realizadas a los clientes y a los trabajadores de la empresa para poder conocer el impacto

de la implementación del sistema. En el capítulo III, se presenta la propuesta como una solución al problema de rentabilidad que

tiene la empresa. Se describen diferentes sistemas con similares características de los cuales se seleccionó el más idóneo que se

apega las necesidades de la empresa. Desarrollo del financiamiento de la aplicación del sistema dando como resultado una TIR

del 24% lo que significa que el proyecto será rentable y dará los resultados esperados.

N° DE REGISTRO (en base de datos): N° DE CLASIFICACIÓN: Nº

DIRECCIÓN URL (Proyecto de investigación en la web):

ADJUNTO PDF

SI

NO

CONTACTO CON

AUTORES:

Teléfono: 0996158451 -

0989951047

E-mail:

[email protected][email protected]

CONTACTO DE LA

INSTITUCIÓN

Nombre:

Teléfono:

i

ÍNDICE

ÍNDICE DE TABLAS ..................................................................................................... vi

ÍNDICE DE FIGURAS .................................................................................................. viii

CERTIFICACIÓN DEL TUTOR ...................................................................................... i

CERTIFICACIÓN DE ANTIPLAGIO .............................................................................. ii

AGRADECIMIENTO ..................................................................................................... iv

AGRADECIMIENTO ...................................................................................................... v

DEDICATORIA.............................................................................................................. vi

DEDICATORIA............................................................................................................. vii

RENUNCIA DE DERECHOS DE AUTOR .................................................................... viii

CERTIFICACIÓN DE LA DEFENSA ............................................................................. ix

RESUMEN ...................................................................................................................... x

SUMMARY .................................................................................................................... xi

INTRODUCCIÓN .......................................................................................................... xii

CAPITULO I ................................................................................................................... 1

1. EL PROBLEMA .......................................................................................................... 1

1.1. PLANTEAMIENTO DEL PROBLEMA ..................................................................... 1

1.2. PREGUNTA DE INVESTIGACION .......................................................................... 2

1.3. JUSTIFICACION ...................................................................................................... 2

1.4. CONTRIBUCIÓN POTENCIAL DEL ESTUDIO ....................................................... 3

1.5. OBJETIVO GENERAL ............................................................................................. 4

1.5.1. OBJETIVOS ESPECIFICOS ................................................................................... 4

1.6. VIABILIDAD ............................................................................................................ 5

1.7. LIMITACIONES DE LA INVESTIGACION.............................................................. 5

1.8. HIPÓTESIS DE LA INVESTIGACIÓN. .................................................................... 6

CAPITULO II .................................................................................................................. 7

ii

2. FUNDAMENTOS TEORICOS ..................................................................................... 7

2.1. MARCO TEORICO ................................................................................................... 7

2.1.1. ANTECEDENTES HISTORICOS ........................................................................... 7

2.1.2. TEORIA DE SISTEMA DE INFORMACION GERENCIAL ................................... 8

2.1.3. BENEFICIOS DEL SISTEMA DE INFORMACIÓN GERENCIAL ....................... 10

2.1.4. VENTAJAS DE LA IMPLEMENTACIÓN DEL SISTEMA DE INFORMACIÓN

GERENCIAL ................................................................................................................... 12

2.1.5. DESVENTAJAS DE LA IMPLEMENTACIÓN DEL SISTEMA DE

INFORMACIÓN GERENCIAL. ....................................................................................... 13

2.1.6. IMPORTANCIA DEL SISTEMA DE INFORMACION GERENCIAL ................... 14

2.1.7. ESTRUCTURA DE UN SISTEMA DE INFORMACION GERENCIAL ................. 15

2.1.8. LAS EMPRESAS .................................................................................................. 16

2.1.8.1. TIPOS DE EMPRESAS ...................................................................................... 16

2.1.8.1.1. SEGÚN SECTOR DE LA ACTIVIDAD ............................................................ 16

2.1.8.1.1.1. EMPRESAS DEL SECTOR PRIMARIO ....................................................... 17

2.1.8.1.1.2. EMPRESAS DEL SECTOR TERCIARIO: .................................................... 17

2.1.8.1.1.3. EMPRESAS DEL SECTOR CUATERNARIO ............................................... 18

2.1.9. FACTURACIÓN ELECTRÓNICA ........................................................................ 18

2.1.9.1. BENEFICIOS DE LA FACTURA ELECTRÓNICA ............................................ 18

2.1.9.2. ¿COMO SE ACCEDE A LA MODALIDAD COMPROBANTES

ELECTRONICOS? .......................................................................................................... 19

2.1.9.2.1. PROCESO COMPROBANTES ELECTRONICOS. .......................................... 20

2.1.9.2.1.1. EMISIÓN ...................................................................................................... 21

2.1.9.2.1.2. FIRMA ......................................................................................................... 21

2.1.9.2.1.3. AUTORIZACIÓN ......................................................................................... 21

2.1.9.2.1.4. NOTIFICACIÓN .......................................................................................... 21

iii

2.1.10. LA TECNOLOGÍA EN LAS EMPRESAS ............................................................ 22

2.1.11. GESTIÓN ADMINISTRATIVA........................................................................... 23

2.2. MARCO CONCEPTUAL......................................................................................... 24

2.3. MARCO LEGAL ..................................................................................................... 26

2.4. ASPECTOS GENERALES DE LA EMPRESA ......................................................... 29

2.4.1. OBJETO SOCIAL ................................................................................................ 30

2.4.2. MISION ................................................................................................................ 30

2.4.3. VISION ................................................................................................................. 30

2.4.4. VALORES ............................................................................................................ 30

2.4.5. PRINCIPIOS ........................................................................................................ 31

CAPITULO III .............................................................................................................. 32

3. MARCO METODOLOGICO .................................................................................... 32

3.1. TIPO DE INVESTIGACION.................................................................................... 32

3.1.1. INVESTIGACION DESCRIPTIVA ....................................................................... 32

3.1.2. INVESTIGACION DE CAMPO ............................................................................ 33

3.1.3. INVESTIGACION APLICADA ............................................................................. 33

3.2. METODOLOGIA DE LA INVESTIGACION ........................................................... 34

3.2.1. DISEÑO CUALITATIVO ..................................................................................... 34

3.2.2. DISEÑO CUANTITATIVO ................................................................................... 34

3.3. METODOS E INSTRUMENTOS ............................................................................. 35

3.3.1. METODOSTEORICOS ......................................................................................... 35

3.3.2. INSTRUMENTOS ................................................................................................. 35

3.3.2.1. ENCUESTAS ..................................................................................................... 35

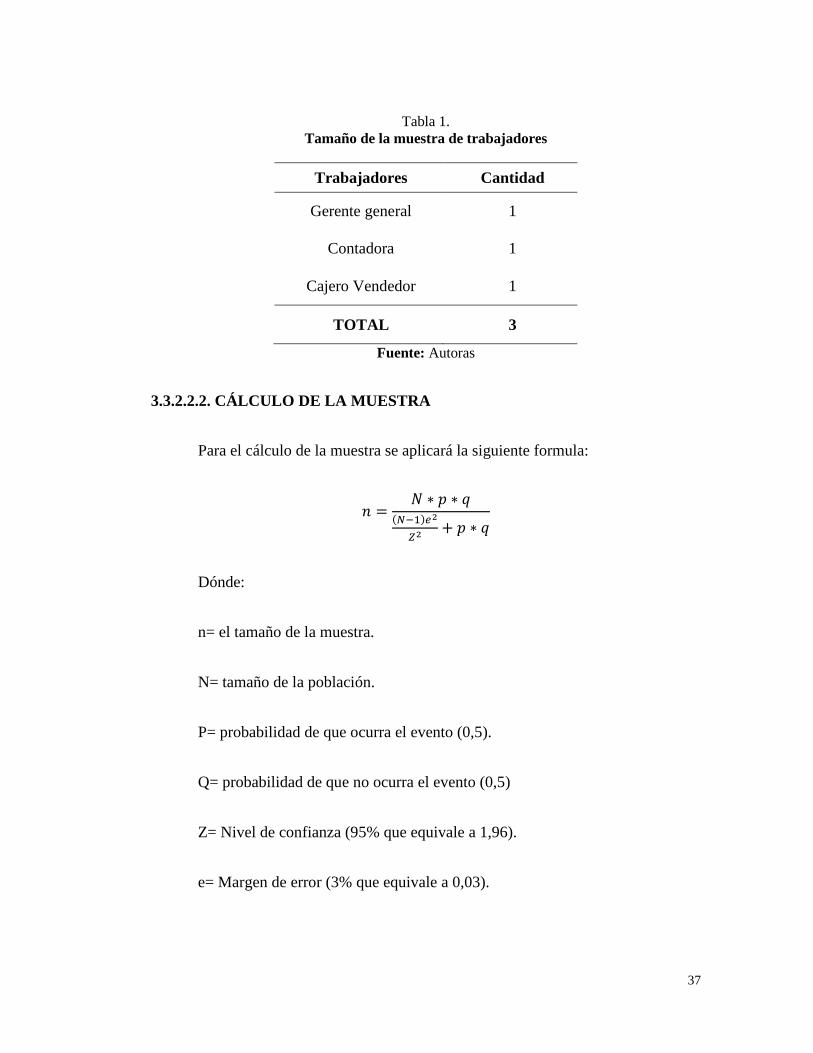

3.3.2.2. POBLACION Y MUESTRA ............................................................................... 35

3.3.2.2.1. TAMAÑO DE LA MUESTRA .......................................................................... 36

3.3.2.2.2. CÁLCULO DE LA MUESTRA ........................................................................ 37

iv

3.3.2.3. RESULTADO Y ANALISIS DE LAS ENCUESTAS ............................................ 38

3.3.2.3.1. ENCUESTAS REALIZADAS A CLIENTES ..................................................... 39

3.3.2.3.2. ENCUESTAS REALIZADAS A EMPLEADOS ................................................ 49

3.3.2.4. ANALISIS DE LAS ENCUESTAS ...................................................................... 57

3.3.2.4.1. ENCUESTAS REALIZADAS A LOS CLIENTES ............................................. 57

3.3.2.4.2. ENCUESTAS REALIZADAS A LOS TRABAJADORES .................................. 58

CAPITULO IV ............................................................................................................... 60

4. PROPUESTA ............................................................................................................. 60

4.1. TEMA ..................................................................................................................... 60

4.2. FUNDAMENTACION ............................................................................................. 60

4.3 INFORMACIÓN OPERACIONAL ........................................................................... 60

4.3.1. COSTOS ............................................................................................................... 61

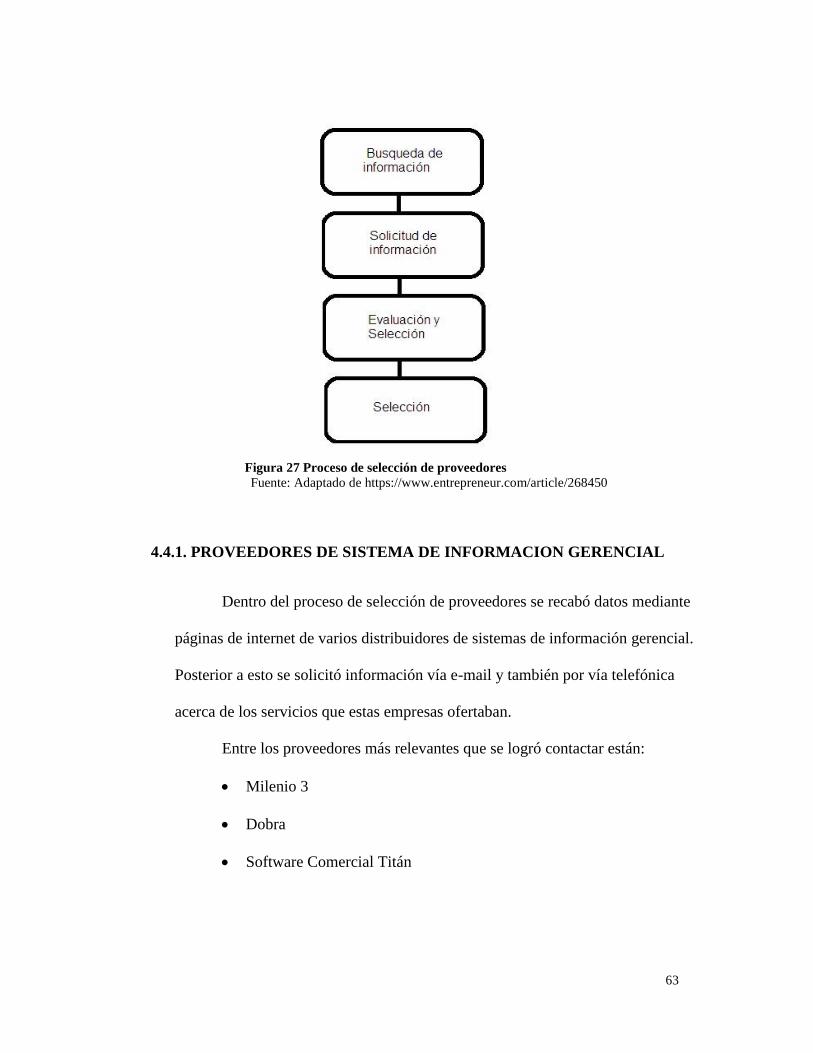

4.3.2. GESTIÓN Y CUENTAS FINANCIERAS ............................................................... 61

4.4. SELECCIÓN DE PROVEEDORES.......................................................................... 62

4.4.1. PROVEEDORES DE SISTEMA DE INFORMACION GERENCIAL .................... 63

4.4.1.1. MILENIO 3 ....................................................................................................... 64

4.4.1.1.1. CARACTERÍSTICAS GENERALES ............................................................... 64

4.4.1.1.2. BENEFICIOS .................................................................................................. 64

4.4.1.1.3. PROPUESTA DE MILENIO3 .......................................................................... 65

4.4.1.2. DOBRA .............................................................................................................. 65

4.4.1.2.1. MÓDULOS BÁSICOS ..................................................................................... 65

4.4.1.2.2. CARACTERÍSTICAS ...................................................................................... 65

4.4.1.3. SOFTWARE COMERCIAL TITAN ................................................................... 66

4.4.1.3.1. REQUISITOS DE EQUIPO ............................................................................. 67

4.4.1.3.2. CONTENIDO .................................................................................................. 67

4.5. ANALISIS DE LAS PROPUESTAS DE LOS PROVEEDORES ................................ 68

v

4.6. ANALISIS FINANCIERO........................................................................................ 69

4.6.1. INVERSION INICIAL .......................................................................................... 70

4.6.2. DEPRECIACION DE LOS ACTIVOS FIJOS ........................................................ 71

4.6.3. COSTOS Y GASTOS ............................................................................................ 71

4.6.3.1.1. COSTO UNITARIO DE PRODUCCION .......................................................... 72

4.6.3.2. GASTOS CON Y SIN IMPLEMENTACIÓN DE SOFTWARE ........................... 72

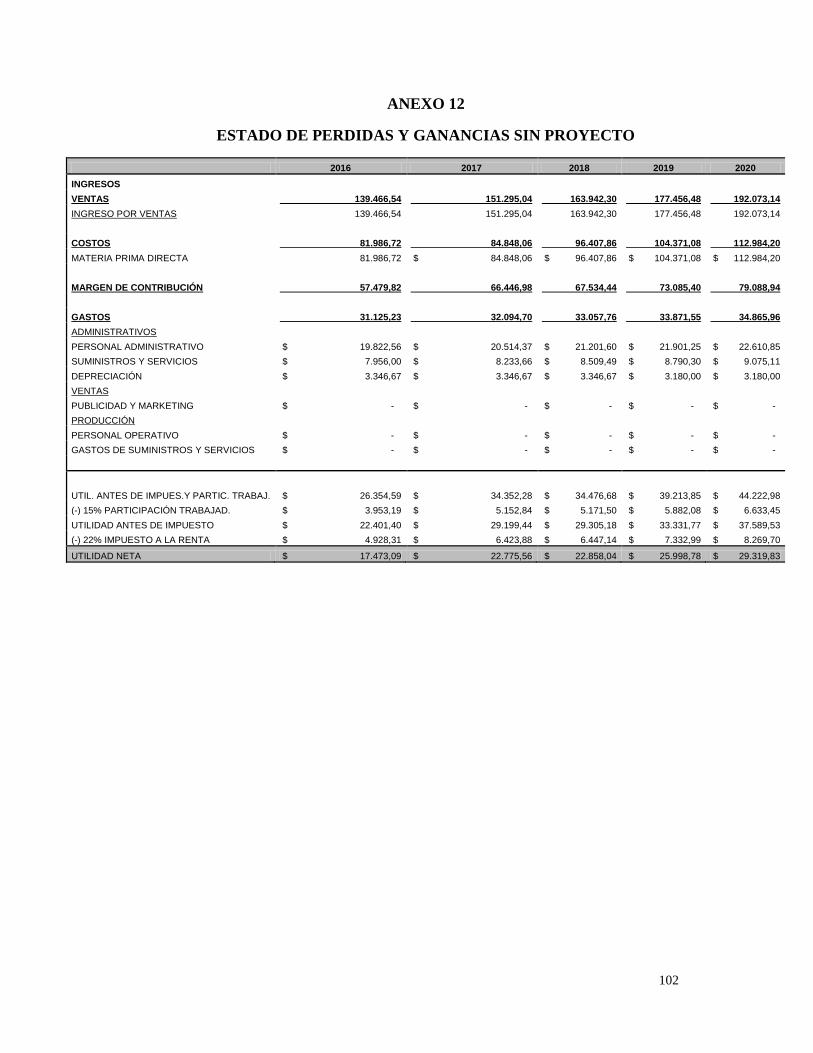

4.6.4. ESTADO DE RESULTADO .................................................................................. 73

4.6.5. FLUJO DE CAJA .................................................................................................. 76

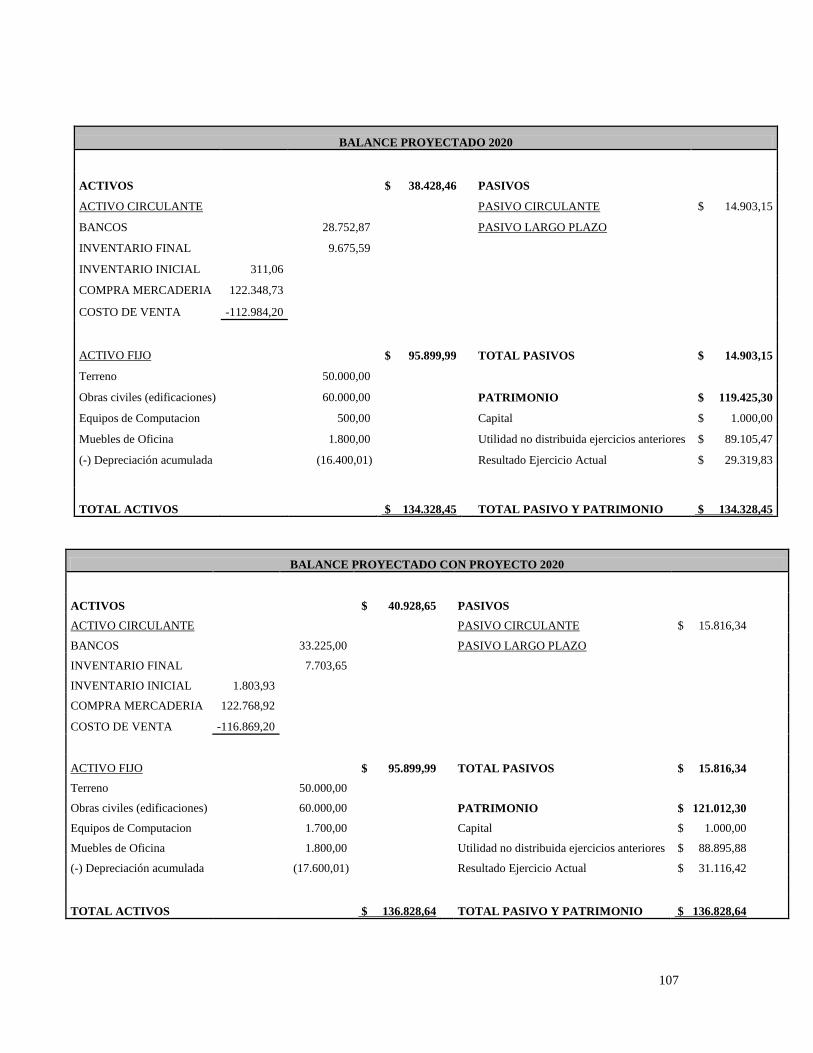

4.6.6. BALANCE DE SITUACION FINANCIERA .......................................................... 78

4.6.7. INDICADORES DE RENTABILIDAD .................................................................. 79

4.6.7.1. TASA INTERNA DE RETORNO ....................................................................... 79

4.6.8. PAYBACK ............................................................................................................ 79

4.6.9. PUNTO DE EQUILIBRIO .................................................................................... 80

4.6.10. SENSIBILIDAD DEL PROYECTO ..................................................................... 81

4.7. CRONOGRAMA DE ACTIVIDADES ...................................................................... 82

CONCLUSIONES .......................................................................................................... 83

RECOMENDACIONES ................................................................................................. 85

BIBLIOGRAFIA............................................................................................................ 87

ANEXOS ....................................................................................................................... 90

vi

ÍNDICE DE TABLAS

TABLA 1.TAMAÑO DE LA MUESTRA DE TRABAJADORES......................................................... 37

TABLA 2. OPINIÓN GENERAL DE LA FERRETERÍA ................................................................... 39

TABLA 3.ATENCIÓN AL CLIENTE............................................................................................ 40

TABLA 4.VARIEDAD DE INVENTARIO ..................................................................................... 41

TABLA 5.ATENCIÓN PERSONALIZADA.................................................................................... 42

TABLA 6.CONOCIMIENTOS DE FERRETERÍA DE LOS TRABAJADORES ...................................... 43

TABLA 7.INMEDIATA RESPUESTA A INCONVENIENTES ........................................................... 44

TABLA 8.BENEFICIOS POR COMPRAS ...................................................................................... 45

TABLA 9.TIEMPO DE FACTURACIÓN ....................................................................................... 46

TABLA 10. TIEMPO ESTIMADO PARA LA ATENCIÓN ................................................................ 47

TABLA 11. AYUDA A LOS CLIENTES ....................................................................................... 48

TABLA 12 GESTIÓN ADMINISTRATIVA ................................................................................... 49

TABLA 13 BASE DE DATOS ..................................................................................................... 50

TABLA 14. BÚSQUEDA EN BASE DE DATOS............................................................................. 51

TABLA 15. REGISTRO DE INVENTARIO ................................................................................... 52

TABLA 16. EQUIPOS INFORMÁTICOS ...................................................................................... 53

TABLA 17. MODERNIZACIÓN DE EQUIPOS DE COMPUTACIÓN ................................................. 54

TABLA 18. CONOCIMIENTO DE SIG ....................................................................................... 55

TABLA19. IMPLEMENTACIÓN DE SIG .................................................................................... 56

TABLA 20. CALIFICACIÓN DE SOFTWARE ............................................................................... 68

TABLA 21. ANÁLISIS DE LAS PROPUESTAS ............................................................................. 69

vii

TABLA 22 ACTIVOS FIJOS DE LA EMPRESA ............................................................................. 70

TABLA 23. COSTO DE INVERSIÓN ........................................................................................... 70

TABLA 24. DEPRECIACIÓN DE ACTIVOS FIJOS ........................................................................ 71

TABLA 25. COSTO UNITARIO DE PRODUCCIÓN ....................................................................... 72

TABLA 26.GASTOS SIN SOFTWARE ......................................................................................... 72

TABLA 27.GASTOS CON SOFTWARE ....................................................................................... 73

TABLA 28.ESTADO DE RESULTADO CON PROYECTO ............................................................... 75

TABLA 29.ESTADO DE FLUJO DE CAJA ................................................................................... 77

TABLA 30.BALANCE DE SITUACIÓN FINANCIERA ................................................................... 78

TABLA 31.TASA INTERNA DE RETORNO (TIR) ...................................................................... 79

TABLA 32.PAY-BACK ............................................................................................................ 80

TABLA 33.PUNTO DE EQUILIBRIO .......................................................................................... 80

TABLA 34.SENSIBILIDAD DEL PROYECTO ............................................................................... 81

viii

ÍNDICE DE FIGURAS

FIGURA 1 ESTRUCTURA DE UNA EMPRESA ............................................................................. 15

FIGURA 2 BENEFICIOS DE LA FACTURA ELECTRÓNICA. .......................................................... 19

FIGURA 3 PÁGINA PRINCIPAL DEL SRI .................................................................................. 20

FIGURA 4 SERVICIOS EN LÍNEA DEL WEBSITE ........................................................................ 20

FIGURA 5 PROCESO DE LOS COMPROBANTES ELECTRÓNICOS ................................................. 22

FIGURA 6 ESTRUCTURA DE LA EMPRESA ................................................................................ 29

FIGURA 7 PROCESO DE INVESTIGACIÓN ................................................................................. 32

FIGURA 8 POBLACIÓN Y MUESTRA ......................................................................................... 35

FIGURA 9 OPINIÓN GENERAL SOBRE LA FERRETERÍA ............................................................. 39

FIGURA 10 ATENCIÓN AL CLIENTE......................................................................................... 40

FIGURA 11 VARIEDAD EN INVENTARIO .................................................................................. 41

FIGURA 12 ATENCIÓN PERSONALIZADA................................................................................. 42

FIGURA 13 CONOCIMIENTOS EN FERRETERÍA DE LOS TRABAJADORES ................................... 43

FIGURA 14 INMEDIATA RESPUESTA A INCONVENIENTES ........................................................ 44

FIGURA 15 BENEFICIOS POR COMPRAS ................................................................................... 45

FIGURA 16 TIEMPO DE FACTURACIÓN .................................................................................... 46

FIGURA 17 TIEMPO ESTIMADO PARA LA ATENCIÓN ................................................................ 47

FIGURA 18 AYUDA A LOS CLIENTES ....................................................................................... 48

FIGURA 19 GESTIÓN ADMINISTRATIVA .................................................................................. 49

FIGURA 20 BASE DE DATOS ................................................................................................... 50

FIGURA 21 BÚSQUEDA EN BASE DE DATOS ............................................................................ 51

FIGURA 22 REGISTRO DE INVENTARIO ................................................................................... 52

ix

FIGURA 23 EQUIPOS INFORMÁTICOS ...................................................................................... 53

FIGURA 24 MODERNIZACIÓN DE EQUIPOS DE COMPUTACIÓN ................................................. 54

FIGURA 25 CONOCIMIENTO DE SIG ....................................................................................... 55

FIGURA 26 IMPLEMENTACIÓN DEL SISTEMA DE INFORMACIÓN GERENCIAL .......................... 56

FIGURA 27 PROCESO DE SELECCIÓN DE PROVEEDORES .......................................................... 63

FIGURA 28 MILENIO3 ............................................................................................................ 64

FIGURA 29 PROPUESTAMILENIO3 .......................................................................................... 65

FIGURA 30 SOFTWARE ADMINISTRATIVO DOBRA .................................................................. 65

FIGURA 31 PROPUESTA DOBRA ............................................................................................. 66

FIGURA 32 SOFTWARE ADMINISTRATIVO TITÁN .................................................................... 66

FIGURA 33 PROPUESTA TITÁN ............................................................................................... 68

i

CERTIFICACIÓN DEL TUTOR

HABIENDO SIDO NOMBRADO, RUBEN RAUL FUENTES DIAZ, COMO

TUTOR DE TRABAJO DE TITULACIÓN COMO REQUISITO PARA OPTAR POR EL

TITULO DE INGENIERIA EN GESTION EMPRESARIAL PRESENTADO POR LAS

EGRESADAS:

KAREN ELAINE CRUZ LAJE CON C.I. #094133618-2

KAREN ANABEL RORIGUEZVILLAGRAN CON C.I. #094011807-8

CERTIFICO QUE: HE REVISADO Y APROBADO EN TODAS SUS PARTES,

ENCONTRÁNDOSE APTO PARA SU SUSTENTACIÓN.

CON EL TEMA: “ESTUDIO DE FACTIBILIDAD PARA LA

IMPLEMENTACIÓN DE UN SISTEMA DE INFORMACIÓN GERENCIAL EN LA

EMPRESA “MI FERRETERÍA CRUZ” LOCALIZADA EN LA CIUDAD DE

MILAGRO”.

CERTIFICO QUE: HE REVISADO Y APROBADO EN TODAS SUS PARTES,

ENCONTRÁNDOSE APTO PARA SU SUSTENTACIÓN.

____________________________

ING. RUBEN FUENTES DIAZ

TUTOR

ii

CERTIFICACIÓN DE ANTIPLAGIO

HABIENDO SIDO NOMBRADO, RUBEN RAUL FUENTES DIAZ, COMO

TUTOR DE TRABAJO DE TITULACIÓN COMO REQUISITO PARA OPTAR POR

TITULO DE INGENIERIA EN GESTION EMPRESARIAL PRESENTADO POR LAS

EGRESADAS:

CRUZ LAJE KAREN ELAINE CON C.I. #094133618-2

RODRÍGUEZ VILLAGRÁN KAREN ANABEL CON C.I. #094011807-8

CON EL TEMA: “ESTUDIO DE FACTIBILIDAD PARA LA

IMPLEMENTACIÓN DE UN SISTEMA DE INFORMACIÓN GERENCIAL EN LA

EMPRESA “MI FERRETERÍA CRUZ” LOCALIZADA EN LA CIUDAD DE

MILAGRO”.

ASEGURO HABER REVISADO EL INFORME ARROJADO POR EL

SOFTWARE ANTIPLAGIO “URKUND”, Y QUE LAS FUENTES UTILIZADAS

DETECTADAS POR EL MISMO EN EL TRABAJO EN MENCION, SE

ENCUENTRAN DEBIDAMENTE CITADAS DE ACUERDO A LAS NORMAS APA

VIGENTES, POR LO QUE LA PRESENTE PROYECTO DE INVESTIGACIÓN ES DE

SU TOTAL AUTORIA.

___________________________

ING. RUBEN FUENTES DIAZ

TUTOR

iii

iv

AGRADECIMIENTO

DESPUÉS DE CUATROS AÑOS LLENOS DE SACRIFICIO Y ESFUERZO,

HABER CULMINADO MI CARRERA UNIVERSITARIA FUE LA SATISFACCIÓN

MÁS GRANDE QUE PUDE TENER. DETRÁS DE ESTA PROYECTO DE

INVESTIGACIÓN Y DE MÍ, SE ENCUENTRAN MUCHAS PERSONAS

IMPORTANTES, QUE DE UNA MANERA U OTRA ME HAN SIDO

INCONDICIONALES PARA LOGRAR MI OBJETIVO, QUE HOY EN DÍA ES META

CUMPLIDA.

EN PRIMER LUGAR, AGRADEZCO A DIOS, POR HABERME DADO LA

SABIDURÍA Y SALUD NECESARIA PARA PODER CULMINAR MI CARRERA

UNIVERSITARIA.

EN SEGUNDO LUGAR, A MIS PADRES, DEBO RECONOCER QUE, A PESAR

DE MUCHAS CAÍDAS HEMOS ESTADO JUNTOS, Y SI NO FUERA POR SUS

SACRIFICIOS, ESFUERZOS Y VARIAS TOMAS DE DECISIONES PENSANDO EN

MÍ Y EN MI BIENESTAR, NO ESTUVIERA DONDE ESTOY AHORA.

PARA FINALIZAR, AGRADEZCO A MI MEJOR AMIGA Y COMPAÑERA DE

PROYECTO DE INVESTIGACIÓN KAREN POR SU APOYO INCONDICIONAL. A

MI HERMANA Y SOBRINA MIS ETERNAS CÓMPLICES, Y NO PODÍA FALTA MI

TUTOR DE PROYECTO DE INVESTIGACIÓN ING. RUBÉN FUENTES, GRACIAS

POR SU TIEMPO Y CONOCIMIENTOS, PERO SOBRE TODO POR LA PACIENCIA

OFRECIDA.

ELAINE CRUZ LAJE

v

AGRADECIMIENTO

EN PRIMER LUGAR, A DIOS PORQUE CON SU BENDICIÓN HE PODIDO

AVANZAR EN MIS ESTUDIOS; A MIS PADRES ANABEL Y FÉLIX, MI PILAR

FUNDAMENTAL, QUE ME HAN SABIDO GUIAR POR EL BUEN CAMINO

BRINDÁNDOME SU APOYO INCONDICIONAL Y HAN HECHO TODO LO

POSIBLE POR DARME LA MEJOR HERENCIA QUE LOS PADRES PUEDEN DEJAR

A SUS HIJOS, LOS ESTUDIOS.

A MI HERMANO, MI CUÑADA POR SUS MÚLTIPLES CONSEJOS

DURANTE TODA ESTA ETAPA. A MI MEJOR AMIGA Y COMPAÑERA ELAINE

POR SU VALIOSA Y VERDADERA AMISTAD. A MI PRIMA HERMANA DIANA Y

A MIS MEJORES AMIGOS, POR SU COMPRESIÓN Y APOYO EN MOMENTOS

QUE MÁS HE NECESITADO.

AGRADEZCO A TODOS MIS PROFESORES POR ENRIQUECERME CON

SUS CONOCIMIENTOS, SOBRE TODO AGRADEZCO INFINITAMENTE AL ING.

RUBÉN FUENTES DÍAZ, POR SU TIEMPO, APOYO Y PACIENCIA DURANTE

TODO ESTE TIEMPO.

KAREN RODRIGUEZVILLAGRAN

vi

DEDICATORIA

SIN DUDA ALGUNA DEDICO MI PROYECTO DE TITULACIÓN A MIS

PADRES, ESTE ESFUERZO ES POR ELLOS Y PARA ELLOS, SUS LUCHAS

DIARIAS, TIEMPO, PACIENCIA Y DEDICACIÓN POR FORJAR MI FUTURO HAN

LOGRADO FORMAR LA PERSONA QUE SOY HOY EN DÍA.

GRACIAS A ELLOS PUDE CULMINAR MIS ESTUDIOS, NO LES PODÍA

FALLAR, LOS SACRIFICIOS QUE HAN HECHO POR MÍ HAN SIDO GRANDES Y

AQUÍ ESTÁ LA RECOMPENSAN Y TRIUNFO QUE LES PUEDO ENTREGAR, MI

TITULO UNIVERSITARIO.

ELAINE CRUZ LAJE

vii

DEDICATORIA

ESTE PROYECTO DE PROYECTO DE INVESTIGACIÓN VA DEDICADO EN

PRIMER LUGAR A DIOS POR SUS BENDICIONES Y POR BRINDARME LA

OPORTUNIDAD DE CUMPLIR MIS METAS. A MIS PADRES Y A MI

MARAVILLOSA FAMILIA QUE SIEMPRE ME ESTUVIERON DANDO LOS

MEJORES CONSEJOS PARA PODER SEGUIR ADELANTE.

A MIS ABUELOS HUMBERTO Y EDUARDO; QUE FUERON PARTE

VALIOSA EN TODA ESTA ETAPA Y QUE A MIS ABUELAS AZUCENA Y

AMÉRICA QUE AHORA SON ESOS ÁNGELES QUE EN TODO MOMENTO GUÍAN

MI CAMINO.

A MIS SOBRINOS EZEQUIEL Y ANA VALENTINA QUE SON MI

MOTIVACIÓN PARA SER CADA DÍA MEJOR.

KAREN RODRIGUEZ VILLAGRAN

viii

RENUNCIA DE DERECHOS DE AUTOR

POR MEDIO DE LA PRESENTE CERTIFICO QUE LOS CONTENIDOS

DESARROLLADOS EN ESTE TRABAJO DE TITULACION SON DE ABSOLUTA

PROPIEDAD Y RESPONSABILIDAD DE:

CRUZ LAJE KAREN ELAINE CON C.I. # 094133618-2

RODRÍGUEZ VILLAGRÁN KAREN ANABEL CON C.I. # 094011807-8.

CUYO TEMA ES: “ESTUDIO DE FACTIBILIDAD PARA LA

IMPLEMENTACIÓN DE UN SISTEMA DE INFORMACIÓN GERENCIAL EN LA

EMPRESA “MI FERRETERÍA CRUZ” LOCALIZADA EN LA CIUDAD DE

MILAGRO”.

DERECHOS QUE RENUNCIAMOS A FAVOR DE LA UNIVERSIDAD DE

GUAYAQUIL, PARA QUE HAGA USO COMO A BIEN TENGA.

____________________ ________________________________

CRUZ LAJE KAREN RODRÍGUEZ VILLAGRÁN KAREN

C. I. # 094133618-2 C.I. # 094011807-8

ix

CERTIFICACIÓN DE LA DEFENSA

EL TRIBUNAL CALIFICADOR, PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERÍA EN GESTÓN EMPRESARIAL, OTORGA AL PRESENTE TRABAJO DE

TITULACIÓN LAS SIGUIENTES CALIFICACIONES:

MEMORIA CIENTÍFICA ( )

DEFENSA ORAL ( )

TOTAL ( )

EQUIVALENTE ( )

_________________________

PRESIDENTE DE TRIBUNAL

MIEMBRO DEL TRIBUNAL SECRETARIO DEL TRIBUNAL

GUAYAQUIL, MARZO 2017

x

RESUMEN

El presente proyecto de trabajo de titulación está estructurado por tres capítulos que

permitirán comprender la importancia de la implementación de un sistema de información

gerencial en la empresa “Mi Ferretería Cruz” localizada en la ciudad de Milagro en la

provincia del Guayas.

El capítulo I, puntualiza el planteamiento del problema; así como también los

objetivos del mismo, la justificación y se desarrolla la hipótesis del proyecto de

investigación.

El capítulo II, describe las teorías acerca del sistema de información gerencial, así

como también las ventajas, desventajas, beneficios que le brinda a las empresas. Además,

se hace referencia a datos importantes de la empresa como: la visión, misión, objetivos y su

organigrama.

El capítulo III, muestra el análisis del tipo de investigación, la técnica y la

metodología a aplicar en este proyecto. Para conocer la situación actual de la empresa se

desarrollaron encuestas que fueron realizadas a los clientes y a los trabajadores de la

empresa lo cual permite analizar el impacto de la implementación del sistema.

El capítulo IV, describe diferentes sistemas con similares características de los

cuales se seleccionó el más idóneo que se ajusta a las necesidades de la empresa. Se

desarrolla el financiamiento de la aplicación del sistema dando como resultado una TIR del

21% lo que significa que el proyecto será rentable y dará los resultados esperados.

Palabras Claves: sistema, información, SIG, productividad, gestión administrativa,

procesos internos.

xi

SUMMARY

The present thesis project is structured by three chapters that will help to understand

the importance of the implementation of a management information system in the company

"Mi Ferretería Cruz" located in the city of Milagro in the province of Guayas.

Chapter I, points out the approach to the problem; As well as the objectives of the

same, justification and develops the research hypothesis

Chapter II, describes theories about the management information system, as well as

the advantages, disadvantages, and benefits it provides to companies. It also refers to

important data of the company as: vision, mission, objectives and its organizational chart. It

also explains the legal scope of the company.

Chapter III, analysis of the type of research, technique and methodology to be

applied in this project. In order to know the current situation of the company, surveys were

developed that were carried out to the clients and to the workers of the company in order to

know the impact of the implementation of the system.

Chapter IV, the proposal is presented as a solution to the profitability problem that

the company has. Different systems are described with similar characteristics of which the

most suitable one is selected that it fits the needs of the company. Development of the

financing of the implementation of the system resulting in an IRR of 21% which means that

the project will be profitable and will give the expected results.

Keywords: system, information, MIS, productivity, administrative management,

internal processes.

xii

INTRODUCCIÓN

Con el avance de la globalización, se ha generado importantes cambios tecnológicos

que contribuyen al crecimiento de las empresas, implementando sistemas estratégicos que

les permitirá involucrarse en nuevos campos competitivos. Debido a las diferentes

actividades económicas que existen, es importante el uso de tecnologías de comunicación e

información en las empresas, ya que son herramientas esenciales para el desarrollo de la

organización.

Con los cambios progresivos que ha tenido el internet y los avances tecnológicos, se

han logrado desarrollar nuevas herramientas que facilitan el análisis de la información

generada por las empresas, por lo que es necesario la implementación de un sistema de

información gerencial que cubra las necesidades de las organizaciones. Según el INEC

(Instituto Nacional De Estadísticas y Censo), las empresas dedicadas al sector ferretero en

el cantón Milagro, administran gran cantidad información en cuanto insumos de ferretería,

por ende, es indispensable el uso de un sistema que contribuya a la correcta distribución de

datos y que permita gestionar diversos programas administrativos para evitar falencias en

los procesos organizacionales.

Es indispensable la aplicación de una nueva herramienta que implique

competitividad con las demás empresas ferreteras, mediante la implementación de un

sistema de información gerencial que facilite el manejo de datos de forma eficaz, concisa y

oportuna, que permita la identificación a tiempo de errores en la gestión administrativa, con

un control estricto en los procesos de la empresa.

1

CAPITULO I

1. EL PROBLEMA

1.1. PLANTEAMIENTO DEL PROBLEMA

En los últimos años los avances tecnológicos en cuanto a recopilación de datos, han

facilitado los diferentes procesos de las empresas, ya que contribuyen a la eficiencia de

cada uno de los trabajos realizados, minimizando costos y mejorando la comunicación entre

los departamentos de la organización. La actividad empresarial en el transcurso del tiempo,

se ha ido trasformando notablemente, como por ejemplo en el continuo análisis de la

información, y como resultados a estas modificaciones, las empresas ferreteras han tenido

que involucrarse en novedosos campos competitivos, aplicando innovadores modelos de

gestión.

Se puede mencionar que, en el pasado, el uso de un sistema de información

gerencial era inusual, debido a la poca confianza que se le atribuía a esta importante

herramienta. Estados Unidos fue el único país que tuvo la capacidad para poder

implementar estos sistemas en sus compañías, pero con el paso del tiempo, y la

globalización, la mayoría de las empresas han adoptado este tipo sistemas gerenciales, tanto

así que hoy en día es un medio indispensable para el desarrollo de la organización, ya que

es necesario para la toma de decisiones.

El objetivo principal de esta propuesta, es la implementación de un sistema de

información gerencial, para resolver las fallas existentes en la gestión administrativa de la

empresa “Mi Ferretería Cruz”. Este sistema permitirá evaluar y mejorar el desarrollo de los

procedimientos internos, así como también definir la capacidad de la plantilla laboral con

2

que opera la organización, establecer los procesos que se realizan de manera empírica y que

actualmente no están generando resultados eficientes, retrasando los controles

administrativos y financieros, obteniendo como resultado una deficiencia en el rendimiento

y productividad de la compañía.

La carencia de un sistema de información gerencial afecta directamente a la

empresa; ya que no se lleva un registro actualizado acerca del inventario, cartera de clientes

y proveedores que posee la ferretería, provocando así una desorganización en los procesos

administrativos de la empresa.

1.2. PREGUNTA DE INVESTIGACION

¿De qué manera la implementación de un Sistema de Información Gerencial

incurrirá en el mejoramiento de la gestión administrativa de la empresa “Mi Ferretería

Cruz”, ubicada en el cantón Milagro, provincia del Guayas?

1.3. JUSTIFICACION

La gestión administrativa es de vital importancia para el funcionamiento de la

empresa, está definida como la base del desarrollo de diferentes actividades que se realizan

en la organización tales como: planificar, organizar, dirigir y controlar, todo esto con el fin

de obtener eficiencia y máximo beneficio mediante el uso de diversos recursos;

satisfaciendo las necesidades de los clientes, cumpliendo con los objetivos propuestos de la

empresa.

Los sistemas de información gerencial son indispensables para el mejoramiento y

correcto desarrollo de los procesos internos, con el propósito de optimizar las diferentes

3

actividades que ejecuta la empresa. Al implementar un nuevo modelo de gestión

administrativo se restaurarán los procedimientos operativos, optimizando tiempo y recursos

para beneficio de la organización.

El principal beneficio que se obtiene al utilizar un sistema de información gerencial

es el fácil acceso a la información del inventario que posee la ferretería al momento de

realizar las ventas para así brindar un buen servicio, la detección oportuna de determinada

mercadería faltante para realizar el respectivo pedido, y la continua actualización de la base

de datos para evitar contratiempos con los clientes y proveedores.

Por las razones anteriormente mencionadas, es necesario un estudio que permita

modificar los procesos administrativos para lograr un buen desempeño de la organización,

de tal manera que se pueda optimizar costos y reducir tiempo al momento de la atención al

cliente, ofreciendo un servicio de calidad, alcanzando así el objetivo de la empresa “Mi

Ferretería Cruz”, que es convertirse en una de las ferreterías más reconocidas del cantón

Milagro.

1.4. CONTRIBUCIÓN POTENCIAL DEL ESTUDIO

Mejorar la atención al cliente y obtener máxima competitividad con las

demás ferreterías del sector.

Implementar el uso de la facturación electrónica para beneficio de la

empresa y comodidad de los clientes.

Reestructurar la organización de la ferretería para lograr más eficiencia en

las funciones del personal.

4

Supervisar la realización del inventario para reducir gastos y optimizar

recursos, previniendo perdidas que perjudiquen la productividad de la

empresa.

1.5. OBJETIVO GENERAL

Desarrollar un estudio para establecer la factibilidad de la implementación de un

sistema de información gerencial que permita corregir los procesos administrativos de la

empresa “Mi Ferretería Cruz”, ubicada en el cantón Milagro, provincia del Guayas.

1.5.1. OBJETIVOS ESPECIFICOS

Establecer el planteamiento del problema objetivos generales y específicos;

y la hipótesis del proyecto de investigación.

Estudiar los referentes teóricos, metodológicos y legales relacionados con

análisis, la factibilidad, implementación, Sistema de Información Gerencial,

diagnóstico al control interno, procesos de compra y venta, empresa “Mi

ferretería Cruz” del cantón Milagro.

Evaluar por medio de encuestas los posibles cambios que tendría la

ferretería, al momento de aplicar el nuevo sistema de información gerencial

como resultado de esta propuesta.

Presentar un análisis financiero para comparar las ganancias con el nuevo

sistema de información gerencial implementado.

5

1.6. VIABILIDAD

En el capítulo III y IV se desarrolla los respectivos estudios e investigación para

conocer las necesidades que tiene la ferretería, realizando encuestas especializadas tanto

para los clientes como trabajadores sobre la gestión administrativa. Además, se elaborará

análisis del sistema financiero, comparando la rentabilidad de años anteriores con el

objetivo de estructurar diferentes puntos de vistas y encontrar la forma viable para

implementar un sistema de información gerencial.

1.7. LIMITACIONES DE LA INVESTIGACION

En este estudio se pretende la implementación de un sistema información gerencial,

con el cual se prevé mejorar la eficiencia y productividad de la empresa “Mi Ferretería

Cruz, además que permita desempeñar al administrador las correspondientes funciones de

una manera más eficiente, optimizando recursos y tiempo con el objetivo de corregir las

deficiencias existentes en los diferentes procedimientos administrativos, es importante

implementar el sistema de información gerencial, con el propósito de brindar un servicio de

calidad a los usuarios externos y alcanzar mejoras en la rentabilidad.

El alcance de este proyecto implica el análisis minucioso del área de trabajo, los

procesos, el impacto que tiene sobre los clientes y su buena posición en el mercado frente a

la competencia.

Además, propone el análisis de varios sistemas de información gerenciales y de los

cuales, se seleccionará uno con la finalidad de resolver problemas de productividad, y de

mejorar la eficiencia, para obtener clientes satisfechos, así mismo como una posible

6

ampliación del espacio físico para captar más consumidores, abriendo nuevas sucursales,

logrando la captación de posibles socios y generar un gran desarrollo empresarial.

1.8. HIPÓTESIS DE LA INVESTIGACIÓN.

Si el Sistema de Información Gerencial brinda el beneficio de tomar decisiones

acertadas y oportunas, entonces la implementación del nuevo sistema permitirá la

restructuración adecuada de la gestión administrativa.

Variable Independiente: Sistema de Información Gerencial.

Variable Dependiente: Gestión Administrativa.

7

CAPITULO II

2. FUNDAMENTOS TEORICOS

2.1. MARCO TEORICO

2.1.1. ANTECEDENTES HISTORICOS

Cabe recalcar que, con el paso de los años, las organizaciones han sufrido

severos cambios en la administración, en las que muchas ocasiones se han visto

afectado su rendimiento empresarial. Pero así mismo gracias a estas grandes

variaciones, se han presentado nuevos modelos de gestión administrativa que

permiten a las empresas mejorar sus procesos internos con resultados efectivos y así

ganando ventajas en los campos competitivos.

Con la llegada de modernos sistemas de información a las organizaciones, se

muestran varios cambios, los cuales incluyen, el descubrimiento y análisis de nuevas

formas de administración y la dificultad que representaba el uso de la tecnología, que

en años atrás era algo inusual, actualmente es más accesible y diseñado acorde a las

necesidades empresariales. Muchas empresas innovan e implementan estos nuevos

modelos de gestión, ya que los sistemas de información gerencial, les asegura el

mejoramiento y rendimiento de la productividad en la organización.

8

Actualmente, las empresas implementan un sistema de información gerencial

debido a las diferentes falencias que presentan, ya que no cuentan con un control

exhaustivo de cada uno de los procesos que se realiza. La aplicación de un sistema de

información gerencial es considerada como una herramienta que minimiza diferentes

procesos que se realizan en la organización, un instrumento que agiliza trámites

internos y evita retrasos en las diferentes gestiones que se realizan en la empresa. Su

objetivo principal es hacer un seguimiento contable y llevar un control de la

documentación a nivel operativo.

2.1.2. TEORIA DE SISTEMA DE INFORMACION GERENCIAL

El sistema de información gerencial es aplicado para la actualización

constante de información que les permita a los gerentes lograr una gestión

administrativa oportuna y confiable, facilitando los procesos internos que contribuyen

a la planeación y control de la empresa, para que se ejecuten de manera eficiente.

Según Nicolás Través, presidente del grupo UNIFER (Empresa líder de

productos y servicios en el área de construcción) señala que “las empresas ferreteras

ecuatorianas están en constante crecimiento, ya que hay nuevos y mejorados

mercados, por lo que es necesario innovar y expandir la gama de productos que se

ofrezcan, mejorando el servicio al cliente”. (Nicolás Través 2010)

Para tener conocimiento de lo que es un sistema de información gerencial,

existen varias teorías.

9

De acuerdo con Babu y Sekhar “sistema de información gerencial es un

conjunto de procedimientos y programas informáticos que realizan diversas tareas en

los distintos niveles de la organización.” (Babu,K.V.S.N.J., y Sekhar,B.M.R2012).

Nowduri y Al-Dossary afirman que es “un sistema basado en la información

que se obtiene sobre la administración de la empresa, orientándose a la correcta

gestión de las operaciones o procedimientos en la organización. (Nowduri 1, S., y Al-

Dossary, S. 2012).

La implementación de un sistema de información gerencial, conlleva a varios

procesos fundamentales que muestran como resultado beneficios para la empresa, ya

que se obtiene mayor productividad, y sobre todo se logra una gestión administrativa

adecuada en cada una de las áreas que componen la compañía, con la correcta

recopilación de información necesaria para la empresa.

Así mismo tenemos a AL-MAMARIAS, Shamsuddin y Aziati que se enfocan

en que los Sistemas de Información Gerencial son, “básicamente de la conversión de

datos a partir de fuentes internas sobre la información que se comunica a los

administradores de todos los niveles para tomar decisiones oportunas y eficaces para

la planificación, dirección y control de las actividades para las cuales ellos son

responsables”. (Al-mamarias, Y.H., y Shamsuddin, A., y Aziati, N. 2014).

10

2.1.3. BENEFICIOS DEL SISTEMA DE INFORMACIÓN GERENCIAL

En la actualidad dentro de la empresa la información es considerada como uno

de los activos más importantes de los nuevos negocios, el sistema de información

gerencial es una herramienta de gran valor que posee alta capacidad de respuesta y

enfoque en todos los aspectos de cada uno de sus usuarios.

Desde el punto de vista moderno, en las empresas la circulación de

información es considerada con un grado de importancia más alto que el flujo de

mercaderías o alguna otra transacción ya que si no tiene información precisa,

actualizada y de fácil acceso no se podrá realizar correctamente el proceso de

distribución y venta.

“Un sistema de información de gestión es esencial para el desarrollo de

negocios. Hay muchos beneficios que se pueden obtener de la aplicación del sistema.

Para ser capaz de mantener la competencia con las demás empresas se requerirán

unos buenos y fiables sistemas de información de gestión. (Beneficios de un sistema

de información gerencial para mejorar el desempeño en los negocios, 2014.)”

Un buen sistema de información se utiliza no solo para el almacenamiento de

datos, sino también es capaz de soportar el análisis requerido por los gerentes. Se

puede obtener información exacta, fiable, actualizada y de fácil acceso sobre las

ventas y presentar un informe que se puede acceder en cualquier momento para que

las decisiones puedan ser tomadas rápidamente y de acuerdo a la dinámica del

mercado existente.

11

Entre los beneficios de un sistema de información gerencial se encuentran:

Aumento de satisfacción del cliente. - debido a que agiliza los

procesos para que la atención del cliente sea más rápida.

Mejora en la cantidad y calidad de la información. - la información es

un componente importante de los negocios de hoy.

La implementación de un buen sistema de información sin duda genera

informes de recopilación de datos que están gestionados por la base de

datos calificado y completo. Esto puede conseguirse, porque se ejecuta

automáticamente cada uno del proceso de información por medio de

las computadoras.

Mejora de la calidad de las comunicaciones internas y externas. - Con

la aplicación de buenos sistemas de información, cada parte, tanto

dentro como fuera de la empresa pueden intercambiar información de

manera más eficaz y eficiente.

Mejora de la calidad de la planificación. - La planificación es un

proceso esencial para las empresas. Sin embargo, cualquier plan que se

hará a continuación, por supuesto, necesita el apoyo de la información

adecuada a la práctica. Si no, entonces el plan puede ser desorientado y

no alcanzar su objetivo debido a la falta de información.

Un mejor control de calidad y supervisión. - Con el sistema de

información cualquier actividad dentro del entorno empresarial pueden

12

ser monitoreados constantemente. El monitoreo es sin duda un impacto

en mejorar el control de todos los procedimientos y actividades que

ocurren dentro de la empresa.

2.1.4. VENTAJAS DE LA IMPLEMENTACIÓN DEL SISTEMA DE

INFORMACIÓN GERENCIAL

“Según Mirzodaler, “El objetivo principal de los sistemas de información

gerencial son proporcionar la información correcta a las personas adecuadas en el

momento idóneo” (MuhsinzodaMirzodaler, 2015).”

Se encuentran varios beneficios como:

Comunicación. - con la ayuda de la tecnología la mensajería, los correos

electrónicos, mensajes de voz y de video se convierten en una herramienta más

rápida, más barata y más eficiente.

La globalización y la cultura. - mediante la implementación de sistemas de

información se pueden derribar las barreras culturales, lingüísticas y geográficas

compartiendo la información, el conocimiento, la comunicación y las relaciones

entre los miembros de la empresa.

Costo, efectividad y la productividad - La aplicación del sistema promueve un

funcionamiento más eficiente de la organización y también mejora el suministro

de información a los que toman las decisiones; las aplicaciones de estos sistemas

también pueden desempeñar un papel importante en ayudar a las empresas a

13

poner mayor énfasis en la tecnología de la información con el fin de obtener una

ventaja competitiva.

2.1.5. DESVENTAJAS DE LA IMPLEMENTACIÓN DEL SISTEMA DE

INFORMACIÓN GERENCIAL.

Una empresa al momento de aplicar un modelo de sistema de información

gerencial debe tener en cuenta los riesgos que puede afrontar y son:

El desempleo. - la aplicación de los sistemas de información puede ahorrar una

gran cantidad de tiempo durante la realización de tareas.

La mayor parte de la documentación se puede procesar de inmediato, las

transacciones financieras se calculan automáticamente, a medida que la tecnología

mejora, tareas que anteriormente eran realizadas por empleados ahora se llevan a

cabo por los sistemas informáticos.

Cuestiones de seguridad. - ladrones y hackers tengan acceso a las identidades y

saboteadores corporativos destino de los datos confidenciales de la empresa.

Tales datos pueden incluir información de proveedores, registros bancarios, la

propiedad intelectual y los datos personales de gestión de la empresa. Los piratas

informáticos distribuir la información a través de Internet, lo venden para

competir con empresas o utilizarlo para dañar la imagen de la empresa.

Gastos de ejecución. - “la implementación del sistema de información requiere

bastante cantidad de costos. Software, hardware y otros servicios deben ser

14

alquilados, comprados y apoyados, los empleados deben ser entrenados para la

ejecución del sistema. (Muhsinzoda Mirzodaler, 2015)”

2.1.6. IMPORTANCIA DEL SISTEMA DE INFORMACION GERENCIAL

Los sistemas de información de gestión no sólo incluyen sistemas de software,

sino todo el conjunto de procesos de negocio y recursos que se utilizan para reunir

información de sistemas funcionales o tácticos. Los datos se presentan a continuación

de una manera fácil y oportuna para que los gerentes de nivel medio y superior

puedan usarlo para tomar las acciones correctas. Todo el sistema está diseñado para

que la compañía cumpla con sus objetivos estratégicos y tácticos.

Para Laudon y Laudon (2012): “la ética se refiere a los principios del bien y

del mal que los individuos, al actuar como agentes con libre moral, utilizan para guiar

sus comportamientos”. (Laudon, K. y Laudon, J. 2012).

Significado Las organizaciones tienen múltiples sistemas funcionales. Estos

suelen incluir sistemas de ventas, sistemas de centro de llamadas, sistemas

financieros, sistemas de inventario, sistemas logísticos y más. El sistema combina

información de múltiples sistemas. Esto ayuda a los gerentes a comprender mejor las

contribuciones de sus propios departamentos. En muchos casos, la combinación de

datos, como las cifras de ventas combinadas con el inventario disponible, ayudan al

gestor a tomar las medidas adecuadas para satisfacer las necesidades del cliente.

Los sistemas de información gerencial cumplen con tres objetivos

primordiales dentro de la empresa:

15

Optimizar procesos.

Apoyo en la toma de decisiones, debido a la información que provee el

sistema.

Ventaja competitiva en el mercado.

Función La función principal de MIS es ayudar a un gerente a tomar una

acción, responder a una pregunta o hacer la pregunta correcta. Las preguntas o

acciones deben relacionarse directamente con objetivos tácticos o estratégicos. Un

gerente de ventas que utiliza proyecciones de los sistemas financieros para comparar

con las ventas reales del sistema de ventas puede medir mejor si los objetivos se

cumplen. Si el objetivo no va a ser cumplido, entonces el gerente y su grupo pueden

revisar sus acciones pasadas y hacer los cambios necesarios con el fin de aumentar las

ventas y cumplir con las metas.

2.1.7. ESTRUCTURA DE UN SISTEMA DE INFORMACION GERENCIAL

La estructura de un sistema de información gerencial, se puede analizar de la

siguiente manera. (Ver figura 1).

Figura 1 Estructura de una empresa

Fuente: Kenneth C. Laudon, y Jane P. Laudon 2014. MIS

16

2.1.8. LAS EMPRESAS

Una empresa es una asociación o grupo de individuos, ya sean personas

naturales, jurídicas o una mezcla de ambos. Los miembros de la compañía comparten

un propósito común que es la organización de elementos humanos, materiales,

técnicos y financieros proporciona bienes o servicios a cambio de un precio que le

permite la reposición de los recursos empleados y la consecución de unos objetivos

determinados. (Julio García del Junco y Cristóbal Casanueva Rocha, Mc Graw Hill,

2012)

2.1.8.1. TIPOS DE EMPRESAS

Las empresas participan en actividades empresariales como obras caritativas

u otras actividades permisibles. La mayoría de las veces, las entidades comerciales se

forman para vender un producto o servicio. Hay muchos tipos de negocios definidos

en los sistemas jurídicos, estos incluyen corporaciones, cooperativas, sociedades,

comerciantes individuales, sociedades de responsabilidad limitada y otros tipos de

entidades específicamente permitidas y etiquetadas. Las reglas específicas varían

según el país y por estado o provincia. Algunos de estos tipos se enumeran a

continuación:

2.1.8.1.1. SEGÚN SECTOR DE LA ACTIVIDAD

Los de negocios incluyen cualquier actividad dedicada al propósito de obtener

ganancias. Este es un término general que abarca todas las actividades económicas

llevadas a cabo por una empresa durante el curso de los negocios.

17

2.1.8.1.1.1. EMPRESAS DEL SECTOR PRIMARIO

Las industrias del sector primario hacen contacto directo con los recursos

naturales para su uso como alimento y materiales. Estos recursos naturales pueden

ser, desde animales hasta minerales extraídos del suelo. Las actividades del sector

primario son la agricultura, la ganadería, la silvicultura, la apicultura, la acuicultura,

la caza, la pesca, explotación forestal y la minería. Las materias primas del sector

primario se fabrican en industrias del sector secundario, tales como la construcción o

los productos ensamblados en fábricas.

Empresas del sector secundario: incluye todas las ramas de las actividades

humanas que transforman las materias primas en productos o bienes. El sector

secundario incluye el procesamiento de materias primas, la fabricación de alimentos,

la industria textil y la industria.

2.1.8.1.1.2. EMPRESAS DEL SECTOR TERCIARIO:

Consiste en las partes de la economía, actividades donde las personas ofrecen

sus conocimientos y tiempo para mejorar la productividad, el rendimiento, el

potencial y la sostenibilidad, lo que se denomina trabajo afectivo. La característica

básica de este sector es la producción de servicios en vez de productos finales. Los

servicios también conocidos como bienes intangibles incluyen atención,

asesoramiento, acceso, experiencia y discusión. Este sector está conformado por el

comercio, transportes, comunicaciones, centro de llamadas, finanzas, turismo,

18

hostelería, ocio, cultura, espectáculos, la administración pública y servicios

públicos.(Fernández, Junquera, & Ángel del Brío, 2012, p. 105,106)

2.1.8.1.1.3. EMPRESAS DEL SECTOR CUATERNARIO

Se basa al uso del conocimiento e implicar servicios tales el intercambio de

información, tecnología, consultoría, investigación, desarrollo e investigación.

2.1.9. FACTURACIÓN ELECTRÓNICA

Según el Servicio de Rentas Internas la facturación electrónica es utilizada por

los socios comerciales, tales como clientes y sus proveedores, para presentar y

controlar los documentos transaccionales entre sí y garantizar las condiciones de sus

acuerdos comerciales.

Estos documentos incluyen facturas, órdenes de compra, notas de débito,

notas de crédito, condiciones de pago y cartas de pago. La facturación electrónica

incluye una serie de diferentes tecnologías y opciones.

2.1.9.1. BENEFICIOS DE LA FACTURA ELECTRÓNICA

Según el tamaño de la empresa, el volumen de facturación, gestión de las

facturas y concepto de emisión, puede fluctuar entre el 40% y el 80%.

La factura electrónica tiene tres beneficiaros directos de sus servicios, y sus

ventajas son: (Ver figura 2)

19

Figura 2 Beneficios de la factura electrónica.

Fuente: Página Web del SRI - http://www.sri.gob.ec/web/guest/home

2.1.9.2. ¿COMO SE ACCEDE A LA MODALIDAD COMPROBANTES

ELECTRONICOS?

Los contribuyentes que quieran acceder al nuevo esquema de emisión de

comprobantes electrónicos deben presentar su solicitud a través de la página web del

SRI, en la aplicación “comprobantes electrónicos”, disponible en la sección "servicios

en línea".

COMPRADORES PROVEEDORES GERENTES

Reduce costos Pagos más rápidos Una visión más clara de

las ventas

Mayor precisión Reduce costos Optimizar el capital

circulante

Aumento de la productividad Menos facturas

rechazadas

Mejorar las relaciones

proveedor / cliente

Pagos más rápidos Productividad

incrementada

Optimización del

sistema

Centrarse en actividades de

mayor valor

Mejor conciliación de

cuentas

El cumplimiento de las

iniciativas ecológicas

Mejorada conciliación de

cuentas

Mejorar las

relaciones con los

clientes

Mejora de la gestión de

efectivo

Mejora la gestión de

efectivo

Reducción de fraude,

duplicados y tasas de demora

Opciones de

financiación

alternativas

Manejo de conflictos

Mejora las relaciones con

proveedores

Gestión optimizada

20

Figura 3 Página Principal del SRI Fuente: Página Web del SRI - http://www.sri.gob.ec/web/guest/home

Figura 4 Servicios en línea del Website

Fuente: Página Web del SRI - https://declaraciones.sri.gob.ec/tuportal-internet/

2.1.9.2.1. PROCESO COMPROBANTES ELECTRONICOS.

Para acceder al servicio de facturación electrónica, se debe cumplir diversos

requisitos para la correcta accesibilidad del mismo, como la emisión, firma,

autorización, y notificación en el Servicio de Rentas Internas (SRI).

21

2.1.9.2.1.1. EMISIÓN

El emisor puede generar comprobantes electrónicos en la herramienta gratuita

o en su sistema propio. La emisión puede ser individual o en conjunto (hasta 50

comprobantes electrónicos).

2.1.9.2.1.2. FIRMA

Una vez generado el comprobante electrónico se firma con el

“Certificado de firma digital”, que debe ser adquirido en las entidades

certificadoras (ANF, Security Data, Banco Central del Ecuador y Consejo de

la Judicatura).

2.1.9.2.1.3. AUTORIZACIÓN

El emisor envía el comprobante firmado a la base de datos del SRI y cuando

llega la información se valida y autoriza el comprobante.

2.1.9.2.1.4. NOTIFICACIÓN

El receptor puede verificar los comprobantes electrónicos autorizados

mediante la página web del emisor, correo electrónico, otros medios o a través de la

página web del SRI.

22

Figura 5 Proceso de los comprobantes electrónicos

Fuente: Servicio de Rentas Internas.

2.1.10. LA TECNOLOGÍA EN LAS EMPRESAS

En el pasado las empresas utilizaban dos tipos fundamentalmente distintos de

redes: las redes telefónicas y las redes de computadora. En un principio, las redes

telefónicas manejaban la comunicación por voz y las redes de computadoras se

encargaban del tráfico de datos. Las compañías telefónicas fabricaron las redes

telefónicas durante el siglo XX mediante el uso de tecnologías de transmisión de voz

(hardware y software), y estas compañías casi siempre operaban como monopolios

regulados en todo el mundo. Las compañías de computadoras fabricaron las redes

computacionales con el objetivo original de transmitir datos entre los ordenadores en

distintas ubicaciones. (, Kenneth C. Laudon; Jane P. Laudon 2012).

Con el uso avanzado de la tecnología, el mundo parece cada vez más pequeño,

y esto tiene grandes implicaciones en la manera de hacer negocios, como por ejemplo

el almacenamiento de archivos importantes en un ordenador en vez de los

archivadores, de tal manera que ha hecho que la información sea de fácil acceso.

23

Las empresas han estado a la vanguardia de la tecnología, todo lo que puede

acelerar la producción atraerá más negocios. Obviamente, ahora, la mayoría de

negocios se lleva a cabo sobre las computadoras personales o dispositivos de

comunicación. Las computadoras ofrecen a las empresas una manera de organizar las

bases de datos con gran cantidad de información.

En general, el Internet ha demostrado ser de fácil acceso a los clientes. Hoy en

día, si no se puede encontrar un negocio en línea, o si tiene un sitio web obsoleto,

desorganizado, mostraría ser poco confiable. Muchas empresas han tenido éxito en el

uso de Internet como una herramienta esencial para realizar transacciones con

proveedores, ya que gracias a los diferentes usos que se le puede dar, como por

ejemplo la implementación de software o sistemas empresariales especializados en

cumplir las necesidades de la empresa, esta podría mejorar su productividad.

2.1.11. GESTIÓN ADMINISTRATIVA

Hay muchas opiniones diferentes acerca de la gestión administrativa en las

organizaciones, el denominador común en todos los puntos de vista es la

"información". La Gestión administrativa abarca los procesos y los recursos

necesarios para reunir, manipular, mantener, proteger y recuperar información, que se

utilizan en las organizaciones. Incluye el almacenamiento y la entrega de información

a través de sistemas computarizados, así como los costos de teneduría de libros

contables, control de archivos y organizaciones generales.

24

El gerente administrativo suele ser también responsable por la comunicación

efectiva, los procedimientos de oficina, flujo de trabajo, análisis de sistemas y

automatización, para el análisis y el control de las relaciones del personal. La

administración también puede ser vista como la gestión de la información a través de

la gente, esto es fundamental para todos los procesos de gestión.(E. J Ferreira, A. W

Erasmus, D. Groenewald, 2010)

Se ha convertido en una función importante para toda organización exitosa y

desempeña un papel esencial para asegurar que los negocios funcionen sin problemas.

Es el proceso de gestión de la información a través de la gente. Esto generalmente

implica realizar el almacenamiento y la distribución de información a las personas

dentro de una organización.

Una gran cantidad de funciones dentro del negocio, requiere de algún

elemento de la gestión administrativa, cualquier persona involucrada en la

planificación, coordinación, dirección, o el control de los aspectos de un negocio

puede ser considerado un Director administrativo.

2.2. MARCO CONCEPTUAL

Sistema de información. - Los componentes interrelacionados trabajan juntos

para recopilar, procesar, almacenar y difundir información para apoyar la toma de

decisiones, la coordinación, el control, el análisis y la visualización en una

organización. (Kenneth C. Laudon, Jane P. Laudon, 2012)

25

Factura electrónica. - la facturación electrónica es un proceso moderno en el

cual se realiza la compra o venta de algún bien o servicio y posee las mismas

garantías de la facturación que se utiliza comúnmente. El objetivo de este nuevo

proceso es de carácter ecologista ya que su función es disminuir el uso del papel y

tener una base de datos de todos los contribuyentes y sus respectivos tributos que van

a ser cancelados. Es un comprobante electrónico es un documento que cumple con los

requisitos legales y reglamentarios exigibles para todos comprobantes de venta,

garantizando la autenticidad de su origen y la integridad de su contenido y tendrá

validez legal siempre que contenga una firma electrónica.

http://www.sri.gob.ec/web/guest/comprobantes-electronicos1

Sistema electrónico de facturación y presentación de pagos. - Sistemas

utilizados para pagar facturas mensuales de rutina que permiten a los usuarios ver sus

facturas electrónicamente y pagarlas a través de transferencias electrónicas de fondos

de bancos o cuentas de tarjetas de crédito.(Kenneth C. Laudon, Jane P. Laudon, 2012)

Gestión administrativa. - es un proceso que se realiza mediante el uso de

recursos necesarios para el cumplimiento de un objetivo, aplicando cinco funciones

primordiales: planeación, organización, dirección, coordinación y control. (Harold

Koontz, Weihrich y Cannice, 2012)

Procedimiento. - Proceso administrativo es el conjunto de fases o etapas

sucesivas a través de las cuales se efectúa la administración, mismas que se

interrelacionan y forman un proceso integral. (Areli Elizama Guzmán Campos, 2013).

26

Producción.- La etapa después de que el nuevo sistema es instalado y la

conversión es completa; Durante este tiempo el sistema es revisado por los usuarios y

especialistas técnicos para determinar qué tan bien ha cumplido sus objetivos

originales. (Kenneth C. Laudon, Jane P. Laudon, 2012)

Evaluación comparativa. - Establecer normas estrictas para los productos,

servicios o actividades y medir el desempeño de la organización con respecto a esas

normas. (Kenneth C. Laudon, Jane P. Laudon, 2012)

Modelo de negocio. - Una abstracción de lo que una empresa es y cómo la

empresa ofrece un producto o servicio, mostrando cómo la empresa crea riqueza.

(Kenneth C. Laudon, Jane P. Laudon, 2012).

2.3. MARCO LEGAL

De acuerdo al artículo 1 de la Ley No. 67, publicada en el Registro Oficial

Suplemento No. 577 de 17 de abril del 2002 se expide la Ley de Comercio

Electrónico, Firmas y Mensajes de Datos. Esta Ley regula los mensajes de datos, la

firma electrónica, los servicios de certificación, la contratación electrónica y

telemática, la prestación de servicios electrónicos, a través de redes de información,

incluido el comercio electrónico y la protección a los usuarios de estos sistemas.

Según la sección 1 entre los principios generales de los mensajes de datos se

consideran:

27

Art. 3.- Incorporación por remisión. - Se reconoce validez jurídica a la

información no contenida directamente en un mensaje de datos, siempre que figure en

el mismo, en forma de remisión o de anexo accesible mediante un enlace electrónico

directo y su contenido sea conocido y aceptado expresamente por las partes.

Art. 4.- Propiedad Intelectual. - Los mensajes de datos estarán sometidos a las

leyes, reglamentos y acuerdos internacionales relativos a la propiedad intelectual.

Art. 5.- Confidencialidad y reserva. - Se establecen los principios de

confidencialidad y reserva para los mensajes de datos, cualquiera sea su forma, medio

o intención. Toda violación a estos principios, principalmente aquellas referidas a la

intrusión electrónica, transferencia ilegal de mensajes de datos o violación del secreto

profesional, será sancionada conforme a lo dispuesto en esta Ley y demás normas que

rigen la materia.

Toda empresa debe tener en cuenta que para implementar un SIG es necesario

cumplir con reglamentos establecidos por la ley, sustentados sobre una base legal,

para así poder garantizar la legalidad de las licencias del respectivo software, además

de definir un marco previsible que asegure la confiabilidad, seguridad y protección

tanto para el usuario como para el distribuidor en la aplicación del sistema.

Además, indica que el contenido de mensajes de datos, por prestación de

servicios, ya sea recepción o envío, bases de datos, registros electrónicos, exime de

responsabilidades a quien ofrece los servicios, siendo responsable quien proporciona

la información, teniendo claro los riesgos de vulnerabilidad o inseguridad y pueda

28

tomar las precauciones necesarias para evitar perjuicios y prevenir fallas de

seguridad. Este aviso deberá ser realizado antes de iniciar cualquier proceso de

transacción comercial negociación, o contratación electrónica. Para la prestación de

servicios electrónicos la información debe ser transmitida por sistemas seguros, en la

que el titular tenga pleno conocimiento sobre las limitaciones, alcances y medios de

seguridad con los que cumple el sistema. Se consideran datos sensibles del

consumidor sus datos personales, información financiera de cualquier tipo como

números de tarjetas de crédito, o similares que involucren transferencias de dinero o

datos a través de los cuales puedan cometerse fraudes o ilícitos que le afecten.

Art. 9.- Prestación de servicios de conservación de mensajes de datos. - La

conservación, incluido el almacenamiento y custodia de mensajes de datos, podrá

realizarse a través de terceros, de acuerdo a lo que establece el Art. 8 de la Ley 67.

Los sistemas, políticas y procedimientos que permiten realizar las funciones de

conservación de mensajes de datos se denominan Registro Electrónico de Datos. Una

vez cumplidos los requisitos establecidos en las leyes, cualquier persona puede

prestar servicios de Registro Electrónico de Datos que incluyen:

Conservación, almacenamiento y custodia de la información en

formato electrónico con las debidas seguridades;

Preservación de la integridad de la información conservada;

Administración del acceso a la información y la reproducción de la

misma cuando se requiera;

Respaldo y recuperación de información; y,

29

Otros servicios relacionados con la conservación de los mensajes de

datos.

A través de la implementación de las TIC’s se puede garantizar el acceso,

proteger al consumidor, al usuario, a la empresa, en base a la responsabilidad en la

creación de medios y métodos de comercio o tecnología que garanticen un uso de la

información orientado a evitar daños y posibles prejuicios, proteger instituciones o

personas contra el fraude informático o el espionaje industrial, emplear dispositivos

que incorporen electrónica y software, y propiciar el tratamiento responsable de

información, el respeto de la privacidad, para de esta manera evitar el mal uso de las

TIC’s como en crímenes o delitos electrónicos.

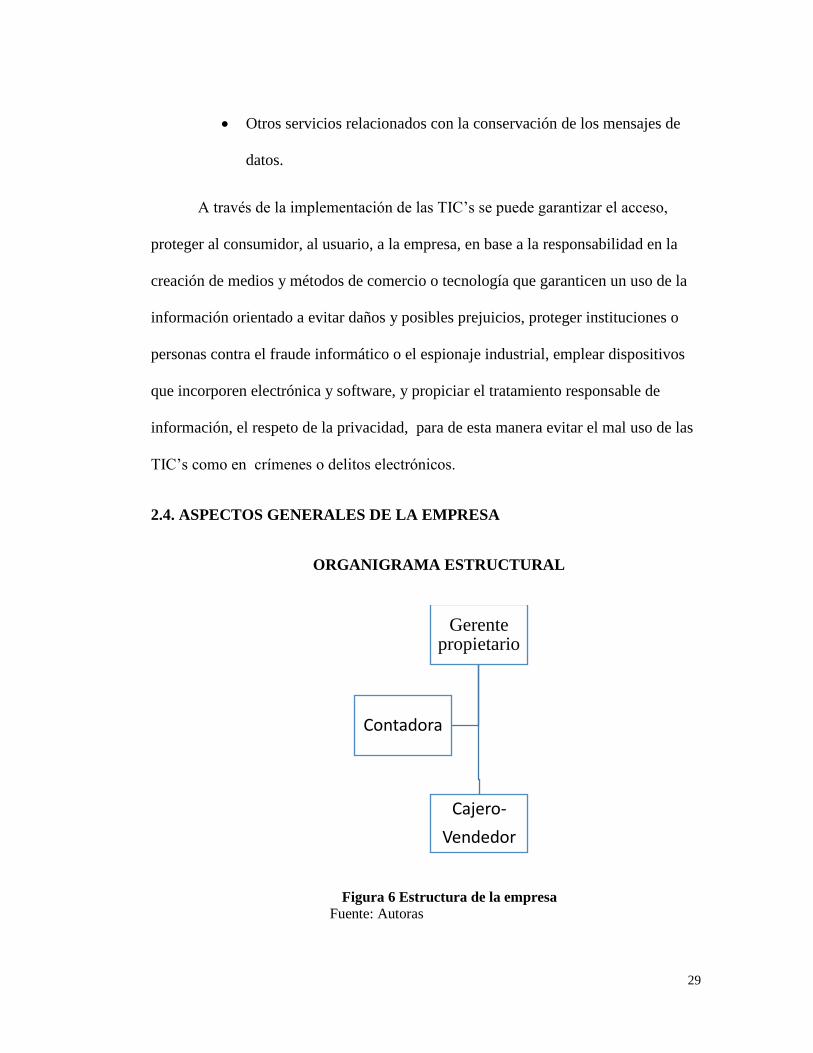

2.4. ASPECTOS GENERALES DE LA EMPRESA

ORGANIGRAMA ESTRUCTURAL

Figura 6 Estructura de la empresa

Fuente: Autoras

Gerente propietario

Cajero-

Vendedor

Contadora

30

2.4.1. OBJETO SOCIAL

La empresa “Mi Ferretería Cruz”, se ha visto seriamente comprometida con el

continuo crecimiento y desarrollo del país; brindando oportunidades de trabajo,

mejorando la economía mediante la contribución del impuesto establecidos.

2.4.2. MISION

Ofrecer a nuestros clientes una amplia gama de herramientas e insumos de

ferretería; tanto para el uso diario en los hogares, como para grandes construcciones;

dándole así un buen servicio a nuestros clientes satisfaciendo las necesidades

requeridas con precios accesibles y un personal capacitado para la atención inmediata

y oportuna.

2.4.3. VISION

Ser líderes en el mercado ferretero de nuestra localidad siendo reconocidos

por la distribución variada de materiales de ferretería siendo una empresa de alto

prestigio, buscando la expansión a nivel nacional y cumpliendo los objetivos

propuestos.

2.4.4. VALORES

Integridad. - los años de experiencia reflejan la seriedad en nuestros

negocios; somos honestos con nosotros mismos y con los demás.

Vocación de servicio. - ofreciendo diariamente un buen servicio a nuestros

clientes para llenar sus expectativas.

31

Compromiso. - nuestro compromiso con nuestros clientes será brindar un

servicio de calidad siempre atendiendo sus necesidades.

Respeto. - mostrar respeto para nuestros clientes y entre los miembros de la

empresa.

Transparencia. - actuar siempre de manera correcta, honesta y sincera, sin

generar desconfianza en nuestros clientes ni entre los miembros de la

empresa.

2.4.5. PRINCIPIOS

Confianza. - mostrar confianza con los clientes para poder atender todas sus

dudas y peticiones.

Comunicación. - mantener una buena comunicación con el cliente mostrando

siempre amabilidad y buen trato para poder cumplir con lo que necesita.

Orientación al cliente. - es un valor muy importante debido a que la empresa

crece gracias al cliente, por tal motivo siempre debemos sensibilizarnos con el

usuario, conocer sus necesidades y brindar un buen servicio.

32

CAPITULO III

3. MARCO METODOLOGICO

El marco metodológico hace referencia a los procesos que se realizarán, los