Seminario internacional de integración energética

Colombia – Brasil

Planeamiento del sector eléctrico Una propuesta de integración y coordinación

Angela Inés CADENA

Universidad de los Andes

Bogotá D.C. – Colombia

October 2010

Agenda

1. Planeamiento energético y mercados de energía

2. Confiabilidad y seguridad del suministro

– Suficiencia de capacidad

3. Canasta tecnológica (fuentes)

– Carbón y/o energías renovables

4. Agenda conjunta de I/D

– Smart grids para nuestras redes

– Bienes y servicios para la industria eléctrica

– Biocombustibles

5. Conclusiones

Planeamiento en un ambiente de mercado

• Sector eléctrico necesitaba una reforma. En Colombia ha tenido

resultados positivos

– Nuevas inversiones (privadas) para garantizar las expansiones

requeridas

– Empresas incursionando en nuevos negocios

– Eficiencia como ‘driver’ de la prestación del servicio

– Servicio confiable y precios ‘reales’

Se requieren algunos ajustes y sobre todo menos micro-regulación

• El planeamiento complementa la regulación

– Información es esencial para la toma de decisiones

– Modelo descentralizado requiere mayor coordinación

– Problemas de acceso y de capacidad de pago

– Existencia de externalidades ambientales y recursos naturales

agotables

Hay que fortalecer las visiones de largo plazo

SUFICIENCIA DE CAPACIDAD EL MERCADO DE ENERGÍA FIRME

Confiabilidad y seguridad del suministro

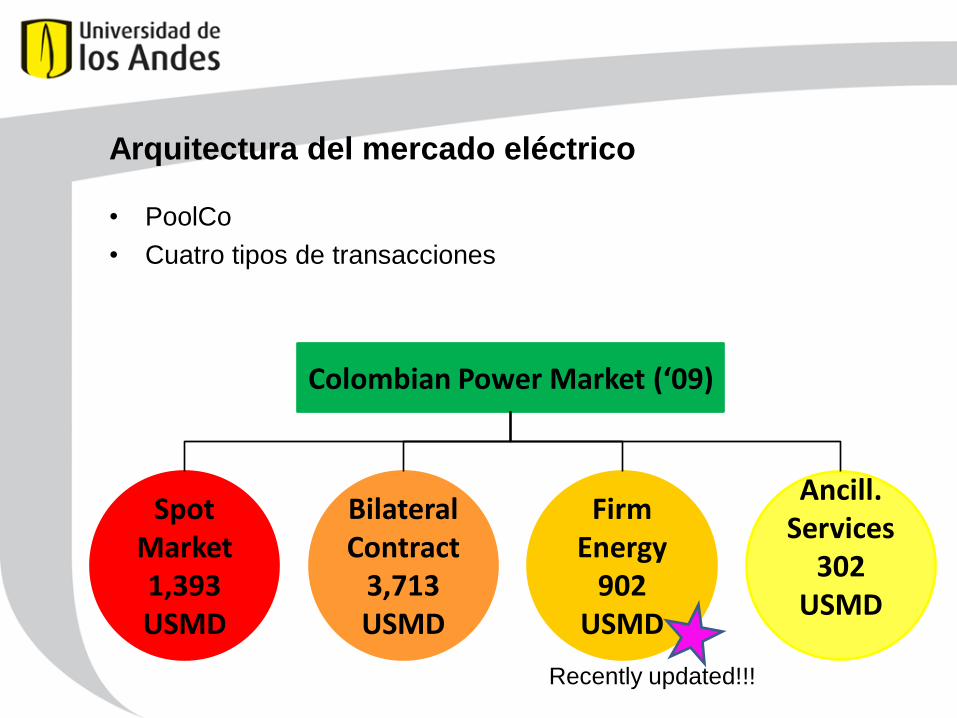

Arquitectura del mercado eléctrico

• PoolCo

• Cuatro tipos de transacciones

Spot Market1,393 USMD

BilateralContract

3,713 USMD

Firm Energy

902 USMD

Ancill.Services

302 USMD

Colombian Power Market (‘09)

Recently updated!!!

ThermalHydroWind

Hidráulica

60.13%

Hid. Menores

7.20%

Térmica Gas

26.66%

Térmica

Carón

5.28%

Gas Menores

0.39%

Cogeneración

0.20%

Eólica

0.14%

Capacity instalada = 13.4 GW (68%H,32%T)

Carga pico = 9.1 GW

Demanda = 56 TWh - año

Aspectos generales… Sistema hidro-dominado

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

Demanda Comercial NO-Regulada (GWh) Demanda Comercial Regulada (GWh)

Aspectos generales… Alta demanda residencial

Aspectos generales… Baja regulación en los

embalses

0.0

0.2

0.4

0.6

0.8

1.0

01

/01

/06

01

/04

/06

01

/07

/06

01

/10

/06

01

/01

/07

01

/04

/07

01

/07

/07

01

/10

/07

01

/01

/08

01

/04

/08

01

/07

/08

01

/10

/08

01

/01

/09

01

/04

/09

01

/07

/09

01

/10

/09

01

/01

/10

01

/04

/10

EPSA

0.0

0.2

0.4

0.6

0.8

1.0

01

/01

/06

01

/04

/06

01

/07

/06

01

/10

/06

01

/01

/07

01

/04

/07

01

/07

/07

01

/10

/07

01

/01

/08

01

/04

/08

01

/07

/08

01

/10

/08

01

/01

/09

01

/04

/09

01

/07

/09

01

/10

/09

01

/01

/10

01

/04

/10

CHIVOR

0.0

0.2

0.4

0.6

0.8

1.0

01

/01

/06

01

/04

/06

01

/07

/06

01

/10

/06

01

/01

/07

01

/04

/07

01

/07

/07

01

/10

/07

01

/01

/08

01

/04

/08

01

/07

/08

01

/10

/08

01

/01

/09

01

/04

/09

01

/07

/09

01

/10

/09

01

/01

/10

01

/04

/10

EMGESA

0.0

0.2

0.4

0.6

0.8

1.0

01

/01

/06

01

/04

/06

01

/07

/06

01

/10

/06

01

/01

/07

01

/04

/07

01

/07

/07

01

/10

/07

01

/01

/08

01

/04

/08

01

/07

/08

01

/10

/08

01

/01

/09

01

/04

/09

01

/07

/09

01

/10

/09

01

/01

/10

01

/04

/10

ISAGEN

0.0

0.2

0.4

0.6

0.8

1.0

01

/01

/06

01

/04

/06

01

/07

/06

01

/10

/06

01

/01

/07

01

/04

/07

01

/07

/07

01

/10

/07

01

/01

/08

01

/04

/08

01

/07

/08

01

/10

/08

01

/01

/09

01

/04

/09

01

/07

/09

01

/10

/09

01

/01

/10

01

/04

/10

EPM

0.0

0.2

0.4

0.6

0.8

1.0

01

/01

/06

01

/04

/06

01

/07

/06

01

/10

/06

01

/01

/07

01

/04

/07

01

/07

/07

01

/10

/07

01

/01

/08

01

/04

/08

01

/07

/08

01

/10

/08

01

/01

/09

01

/04

/09

01

/07

/09

01

/10

/09

01

/01

/10

01

/04

/10

OLIGOPOLIO

• 3 meses de capacidad de regulación

• Eventos de sequia de mayor duración (“El Niño”)

• Volatilidad de precios

0

50

100

150

200

250

0

1000

2000

3000

4000

5000

Gen. Hidráulica (GWh) Gen. Térmica Gas Natural (GWh)

Gen. Térmica Carbón (GWh) Gen. Térmica Fuel Oil (GWh)

Precio Bolsa (BRL/MWh) Precio promedio contratos (BRL/MWh)

Aspectos generales… Vulnerable a eventos secos

Hydro generation (GWh)

Coal generation (GWh)

Spot price (BRL/MWh)

Natural Gas generation (GWh)

Fuel Oil generation (GWh)

Bilateral contracts average price (BRL/MWh)

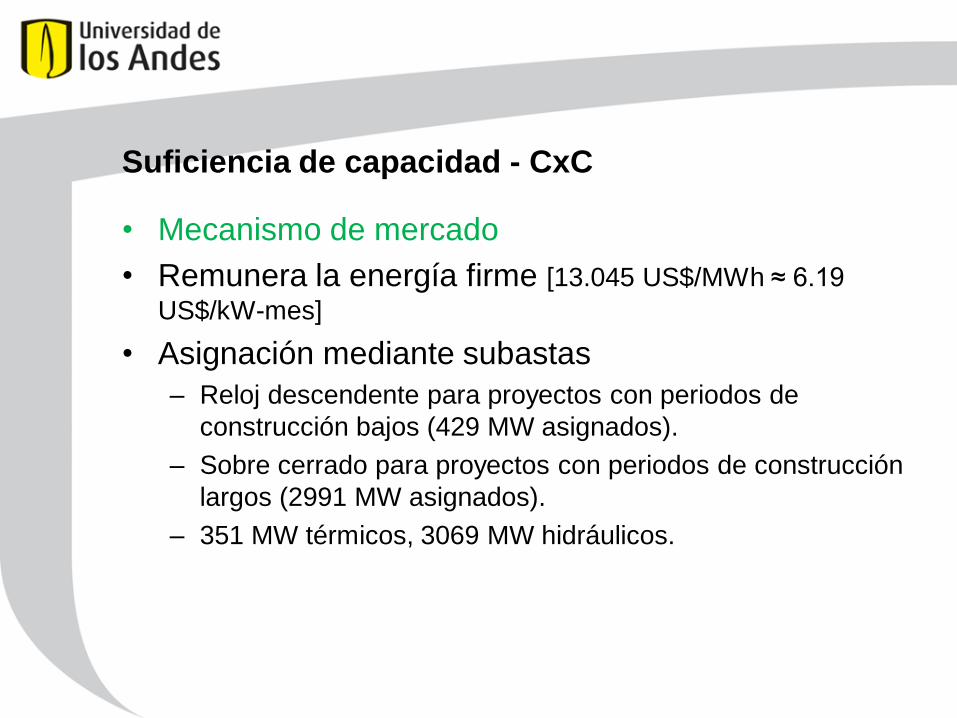

Suficiencia de capacidad - CxC

• Mecanismo de mercado

• Remunera la energía firme [13.045 US$/MWh ≈ 6.19

US$/kW-mes]

• Asignación mediante subastas

– Reloj descendente para proyectos con periodos de

construcción bajos (429 MW asignados).

– Sobre cerrado para proyectos con periodos de construcción

largos (2991 MW asignados).

– 351 MW térmicos, 3069 MW hidráulicos.

Diseño de la subasta

CE

2CE

CE/2

M1, = 69324 GWh

D.Obj., = 72512 GWh

M2 = 76064 GWh

Proyecciones demanda doméstica SIN

D.Obj., 72806

M2

M1

45,000

50,000

55,000

60,000

65,000

70,000

75,000

80,000

2004 2006 2008 2010 2012 2014 2016

GW

h /

Año

Dem. Hist . Res.031/ 07 M1 y M2Alto PE06 Medio PE06 Bajo PE06DM ult . 12 DM06

M1 D.Obj. M2

¡Estimación de la demanda es esencial!

Asignación en la primera subasta

6

8

10

12

14

16

18

20

22

24

26

28

68000 70000 72000 74000 76000 78000 80000

US$

/MW

h

GWh-Año

Precio =13.998 US$/MWh

CE =13.045 US$/MWh

Capacidad =429 MW

=351 MW Térmicos

= 78 MW Hídricos

Asignación en la segunda subasta

• Precio = 13.998 US$/MWh

• Capacidad = 2991 MW Hydro

¡ Más capacidad hidráulica en un mercado hidrodominado!

8

10

12

14

16

18

200

1/9

5

01

/96

01

/97

01

/98

01

/99

01

/00

01

/01

01

/02

01

/03

01

/04

01

/05

01

/06

01

/07

01

/08

01

/09

01

/10

01

/11

01

/12

01

/13

01

/14

01

/15

01

/16

01

/17

GW

Capacidad efectiva neta (GW)

Inversión - Cargo por capacidad

Pasive

Capacity adequacy process (GW)

Inversión - Cargo por confiabilidad

Pasivo

8

10

12

14

16

18

200

1/9

5

01

/96

01

/97

01

/98

01

/99

01

/00

01

/01

01

/02

01

/03

01

/04

01

/05

01

/06

01

/07

01

/08

01

/09

01

/10

01

/11

01

/12

01

/13

01

/14

01

/15

01

/16

01

/17

GW

Capacidad efectiva neta (GW) Capacity adequacy process (GW)

40

60

80

100

120

140

160

180

8

10

12

14

16

18

200

1/9

5

01

/96

01

/97

01

/98

01

/99

01

/00

01

/01

01

/02

01

/03

01

/04

01

/05

01

/06

01

/07

01

/08

01

/09

01

/10

01

/11

01

/12

01

/13

01

/14

01

/15

01

/16

01

/17

GW

Capacidad efectiva neta (GW) Recaudo C.Capacidad (Miles de Mill. COP$)

Incremento de ingresos 115 USMD / año

Impactos para los productores

Aumento de tarifas de 2.2 USD/MWh

Impacto para los consumidores

20

22

24

26

28

30

32

34

36

38

40

8

10

12

14

16

18

200

1/9

5

01

/96

01

/97

01

/98

01

/99

01

/00

01

/01

01

/02

01

/03

01

/04

01

/05

01

/06

01

/07

01

/08

01

/09

01

/10

01

/11

01

/12

01

/13

01

/14

01

/15

01

/16

01

/17

GW

Capacidad efectiva neta (GW) Costo unitario EF (COP$/kWh)

4,000

5,000

6,000

7,000

8,000

9,000

10,000

11,000

12,000

13,000

14,000

0

50

100

150

200

250

300

350

400

450

500

04/01/06 04/07/06 04/01/07 04/07/07 04/01/08 04/07/08 04/01/09 04/07/09 04/01/10

VOL.UTIL [GWh] P.ESC. [COP$/kWh] P.SPOT [COP$/kWh] AP.RIOS [GWh]

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

-100

0

100

200

300

400

500

04/01/06 04/07/06 04/01/07 04/07/07 04/01/08 04/07/08 04/01/09 04/07/09 04/01/10

G.HID.SIN [GWh] G.TER.GAS.SIN [GWh] G.TER.CAR.SIN [GWh] G.TER.LIQ.SIN [GWh]

P.ESC. [COP$/kWh] AP.RIOS - G.HID.SIN [GWh] P.SPOT [COP$/kWh] 00/01/1900

¿ El resultado correspondió a lo esperado?

PORTAFOLIO DE RENOVABLES

Mezcla tecnológica óptima - Carbón vs renovables

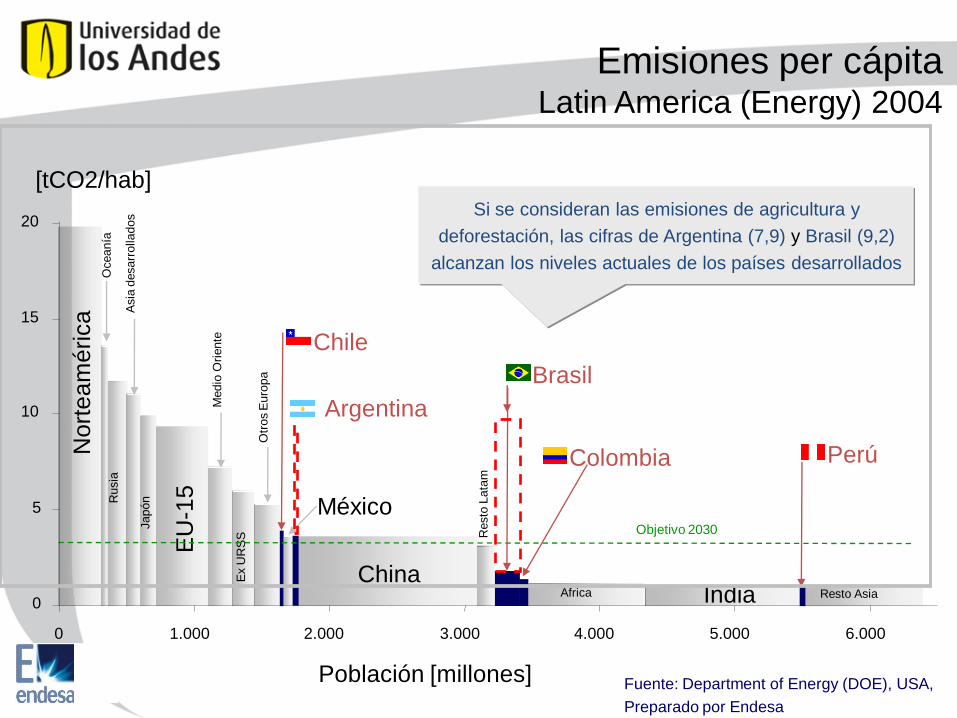

Emisiones per cápitaLatin America (Energy) 2004

[tCO2/hab]

Fuente: Department of Energy (DOE), USA,

Preparado por Endesa

Si se consideran las emisiones de agricultura y

deforestación, las cifras de Argentina (7,9) y Brasil (9,2)

alcanzan los niveles actuales de los países desarrollados

Nort

ea

mé

rica

Oceanía

Rusia

Asia

desarr

ollados

Japón

EU

-15

Ex U

RS

S

Medio

Ori

ente

Otr

os E

uro

pa

Chile

México

Argentina

China

Resto

Lata

m

Brasil

Colombia

África India

Perú

Resto Asia

Población [millones]

Objetivo 2030

0

5

10

15

20

0 1.000 2.000 3.000 4.000 5.000 6.000

Emisiones históricas GEI

0

50

100

150

200

1990 2004

Mt

CO

2e

Energía Procesos industriales Agricultura CUS Residuos

Emisiones de GEI - Colombia1990 & 2004

Source: IDEAM, National Communications

DANE (PIB nueva metodología)

132

174

Indicadores 1990 2004

Emisiones per cápita

(tonCO2e/hab.) 3.89 4.12Emisiones / PIB

(kgCO2e/USD) 1.82 1.61

Emissions by sector (Mt CO2e)Colombia - 2005

Emisiones por sector - 2005 (Mt CO2e)

CUS, 26 Residuos, 10 S. Electrico, 7

Ind. Energética, 9

Manufactura, 19

Transporte, 22

Res. Y Com., 4

E. Fugitivas., 0

Energía, 62

Agricultura, 65

Procesos

Industriales, 7

Sector eléctrico 7

Industrias energía 10

Manufactura 15

Transporte 23

Res. & Com. 6

Fugitivas 0

170

Source: Uniandes – Emgesa - Codensa

Portafolio de renovablesUM50C65 (arriba-izquierda), UM100C65 (arriba-derecha)

UM150C65 (abajo-centro)

Source:

Uniandes, World Bank

Source and Technology

Investment Cost (US$/kW) Portfolio (name and composition)

UM’P’C65-PG UM’P’C65-PW UM’P’C65-PH UM’P’C65-PM1 UM’P’C65-PM2

Geothermal 4000 100% 25% 25%

Wind 1200-2110 100% 35% 35%

Small Hydro 1100 - 1600 100% 30% 30%

Solar 3000 - 9000 5% 10%

Biomass 1000-1300 5%

Scenario Target 2010 2015 2020 2025 2030 2035 2040

UM50C65 Energy

(GWh-year)

833 1284 1888 2568 3457 4576 5893

Power

(MW)

190 293 431 586 789 1045 1345

UM100C65 Energy

(GWh-year)

835 1537 2331 3603 5475 9453 12752

Power

(MW)

191 351 532 825 1250 2158 2911

UM150C65 Energy

(GWh-year)

1011 1563 2348 3700 5642 9658 13023

Power

(MW)

231 357 536 845 1288 2205 2973

Portfolio UM50C65 UM100C65 UM150C65 Reduction

(MTon CO2)

Cost

(US$/TonCO2)

Reduction

(MTon CO2)

Cost

(US$/TonCO2)

Reduction

(MTon CO2)

Cost

(US$/TonCO2)

Geothermal 32.813 9.57 122.720 3.04 126.099 3.08

Wind 3.934 219.13 39.670 26.57 40.869 26.28

Mix 1 7.843 134.90 47.606 27.54 49.255 27.33

Mix 2 6.358 189.69 48.105 32.95 49.692 32.92

Portafolio renovables

Source:

Uniandes, World Bank

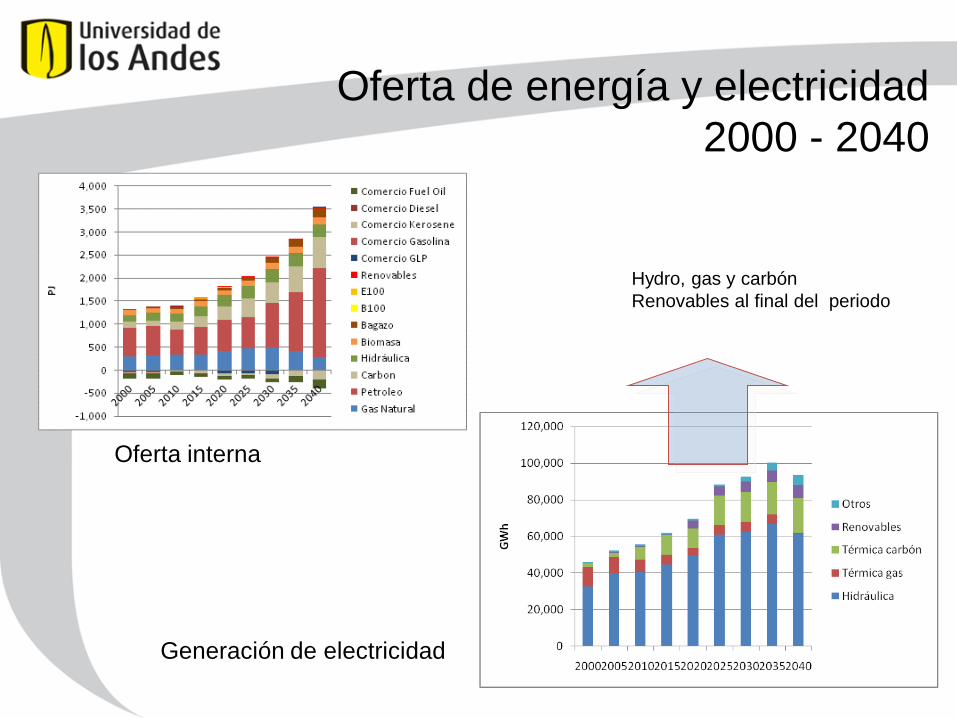

Oferta de energía y electricidad

2000 - 2040

Oferta interna

Hydro, gas y carbón

Renovables al final del periodo

Generación de electricidad

Demanda de energía 2000 – 2040

Gas natural

CarbónElectricidad

Residencial Comercial

Industrial Transporte

Emisiones de CO2

0

50,000

100,000

150,000

200,000

250,000

2000 2005 2010 2015 2020 2025 2030 2035 2040

Emis

ion

es

CO

2 (G

g)

Base 1

Base 2

Base 3

CARG CO2 CARG Demanda Base 3 1.96% 2.24%

Base 2 2.94% 2.67%

Base 1 3.48% 3.24%

Source: Uniandes – Emgesa - Codensa

0 10 20 30 40 50 60 70 80 90 100

Aumento del nivel de ocupación de los vehículos particulares

Limite a la cocción con leña

Reemplazar el uso de calderas de carbón por gas natural

Portafolio mixto 1

Uso de electricidad en vehículos pequeños

Uso de electricidad en sistemas de transporte masivo

Calentadores híbridos sol/gas en el sector residencial urbano

Calentadores solares en el sector residencial urbano

Reducción de la sobreoferta de buses públicos urbanos

Motores eléctricos más eficientes

Calderas más eficientes

Iluminación eficiente comercial

Iluminación eficiente residencial

Cam

-b

io

háb

i-

tos

Sust

itu

ció

n

com

bu

stib

le

sIn

tro

du

cció

n n

ue

vas

tecn

olo

gías

Efic

ien

cia

Ene

rgé

tica

Reducción (Mt CO2)

Opciones de reducción de emisiones

Base 2 (2040) = 458 MTon CO2

10%

Source: Uniandes – Emgesa - Codensa

-40.00

-30.00

-20.00

-10.00

0.00

10.00

20.00

30.00

40.00

0 50 100 150 200 250 300 350 400 450 500US$

/ t

CO

2

Reducción de emisiones de CO2 (Mt)

Motores eléctricos eficientes

Reducción de la sobreoferta de buses públicos urbanos

Aumento del nivel de ocupación de los vehículos particulares

Iluminación eficiencte comercial

Iluminación eficiente residencial

Calderas más eficientes

Límite a la cocción con leña

Uso de electricidad en automóviles pequeños

Sustitución de calderas de carbón por gas natural

Calentadores solares en el sector residencial urbano

Portafolio mixto de generación

Calentadores híbridos sol-gas en el sector residencial urbano

Curva de abatimiento – Base 2 (2040)

Non-regret measures

< 20 US$/tCO2

> 20 US$/tCO2

Source: Uniandes – Emgesa - Codensa

OTRA OPCIÓN DE TRABAJO

CONJUNTO

Smart Grids

Cambio técnico en la industria eléctrica

• Profundización de los mercados con mayor participación de la

demanda y mayor número de agentes.

– Orientación de negocios en esta actividad (reducción de pérdidas y mejoras

de confiabilidad).

– Mayores exigencias de calidad, confiabilidad y cobertura.

– Preocupación por el uso eficiente de energía y reducción de pérdidas

• Requerimientos específicos

– Renovación de redes.

– Mejoras en el servicio y niveles de cobertura.

• Reducción de tamaño y costo de las plantas de generación y

mayor participación de fuentes limpias.

– Seguridad energética.

– Metas ambientales.

– Diversificación de la canasta.

– Producción industrial y desarrollo tecnológico local.

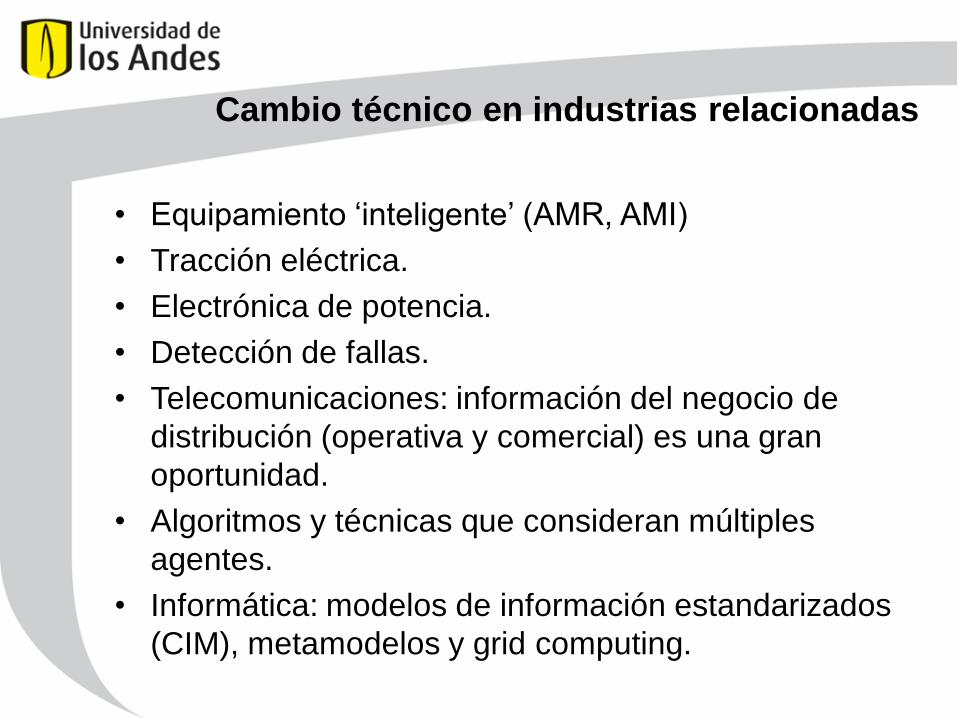

Cambio técnico en industrias relacionadas

• Equipamiento ‘inteligente’ (AMR, AMI)

• Tracción eléctrica.

• Electrónica de potencia.

• Detección de fallas.

• Telecomunicaciones: información del negocio de

distribución (operativa y comercial) es una gran

oportunidad.

• Algoritmos y técnicas que consideran múltiples

agentes.

• Informática: modelos de información estandarizados

(CIM), metamodelos y grid computing.

Etapas en el desarrollo

de la GD y las RI

• Número de agentes y capacidad instalada bajos criterios y

prácticas comunes.

• Número de agentes y capacidad tal que requiere intervención en

topología y adecuación de prácticas ajuste de reglas de

mercado.

• Capacidad instalada y número de agentes alto no es

factible operar con la arquitectura actual, prácticas nuevas,

reglas nuevas.

Modelo actual Nuevo modelo

Diversas iniciativas en este campo

• Cluster de proyectos IRED:

– WP 1: Power quality and security of

supply

– WP 2: ICT/IST relevant for DER

– WP 3: Laboratory-cooperations

– WP 4: Coordination of Pilotinstallation

activities

– WP 5: Socio-economic issues

– WP 6: International co-operation

including international associations

– WP 7: Co-ordination with Regional

Research Programmes on DER

– WP 8: Inernet-based Information and

Management System

– WP 9: Project management activities

– WP 10: Organisation Contractor

meetings, Workshops, Experts

GD- Ventajas y desventajas (retos)(Pepermans et al., 2005 y otros autores)

• Reducción de pérdidas en las redesde transmisión y distribución.

• Incremento en la confiabilidad y encalidad del servicio si se cumplen lasreglamentaciones.

• Mayor control de energía reactiva yregulación de voltaje.

• Retraso de inversiones en redes detransmisión y subtransmisión.

• Mejor adaptación a las variaciones dela demanda.

• Aumento de la competencia ydisminución del poder de mercado.

• Mayor flexibilidad al disminuir ladependencia del sistema centralizado.

• Uso eficiente de la energía eincorporación de fuentes más limpias.

• Requerimiento de nuevos esquemaspara la operación y el mantenimientode este tipo de sistemas.

• Mayores costos de inversión,especialmente para algunastecnologías renovables.

• Cargos de conexión y uso que debenpagar los productores.

• Mayor descentralización que puededificultar la garantía de seguridad delsistema e incluso incrementar loscostos de operación.

• Contaminación auditiva y ambientalcerca de los consumidores, enalgunos casos.

¿Por qué son importantes las redes inteligentes?

1. Problemas de estructura del mercado → mayor

número de agentes y tecnologías.

2. Nuevas tecnologías y cobertura en ZNI.

3. Gestión de pérdidas y facilidades comerciales.

4. Participación de la demanda → usuarios más

sofisticados.

5. Eficiencia energética.

La GD y RI en el sistema colombiano

• Beneficiarios

– Generadores (desarrolladores nuevos, ¿anteriores?)

– Transportadores (?)

– Distribuidores

– Consumidores (industriales, comerciales, urbanizaciones y… viviendas)

– Zonas aisladas

– Mercado en general

• Se requerirían algunos ajustes al marco regulatorio actual y laexpedición de una normatividad técnica y ambiental adecuada aeste tipo de sistemas.

Reto: Flexibilidad en la generación y participación

de la demanda

• Tipo de microredes

• Localización (ubicación) de la generación

• Tipo de generación: intermitente o no

• Propiedad de la generación

• Modelos de funcionamiento

• Instalación de medición avanzada

• Programas de respuesta de la demanda: precios o confiabilidad

Reto: Ajustar la transmisión y rediseñar la empresa

de distribución

• Evolucionar de empresas pasivas a proactivas.

• Proveedores de:

– Transporte con estándares de calidad

– Respaldo

– Conectividad

• Interacción con usuarios: monitoreo, control e información.

• Administración activa de las redes.

• Instalación y operación de PMUs, FACTS y otros dispositivos de control

• Desarrollo de esquemas de control distribuido y jerárquico

• Oferta de servicios adicionales.

• Experimentar con soluciones innovadoras.

Ubicación e impactos em sistema de distribución

(IEEE, 13 nodos)

646 645 632 633 634

650

692 675611 684

652

671

680

170 kW

230 kW

400 kW

1155 kW170 kW

843 kW

128 kW

170 kW

200 kW

Fuente: Proyecto SILICE, Uniandes, Unal

Colciencias, Codensa

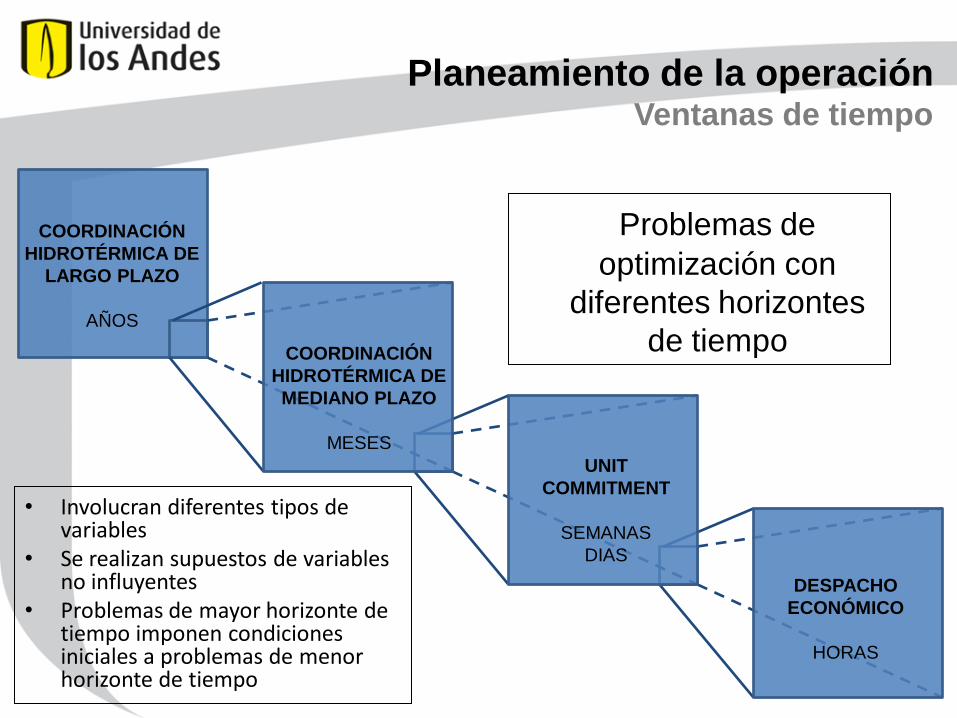

Planeamiento de la operaciónVentanas de tiempo

COORDINACIÓN

HIDROTÉRMICA DE

LARGO PLAZO

AÑOS

COORDINACIÓN

HIDROTÉRMICA DE

MEDIANO PLAZO

MESES

UNIT

COMMITMENT

SEMANAS

DIAS

DESPACHO

ECONÓMICO

HORAS

Problemas de

optimización con

diferentes horizontes

de tiempo

• Involucran diferentes tipos de variables

• Se realizan supuestos de variables no influyentes

• Problemas de mayor horizonte de tiempo imponen condiciones iniciales a problemas de menor horizonte de tiempo

Fuentes: H. Jiayi, J. Chuanwen, X. Rong, A review on distributed energy resources and

MicroGrid, 2008 . A. L. Dimeas y N. D. Hatziargyriou, Operation of a Multiagent System

for a Microgrid Control, 2005

Operador del Mercado Central (MO)

Operador de la Red de Distribución (DNO) y Operador de Mercado (MO)

en nivel de MT

MicroGrid Central Controller (MGCC)

Local Micro Sources Controllers (MC) y Load Controllers (LC)

Realiza despacho en periodos cortos

(cada 15 minutos) (anticipado)

Realiza despacho en periodos de una hora (anticipado)

(i) Pronóstico de

generación/demanda

de siguiente hora

(ii) Cobertura de

riesgo (Risk hedging)

1 HORA

15 MIN

Jerarquías de control y operación

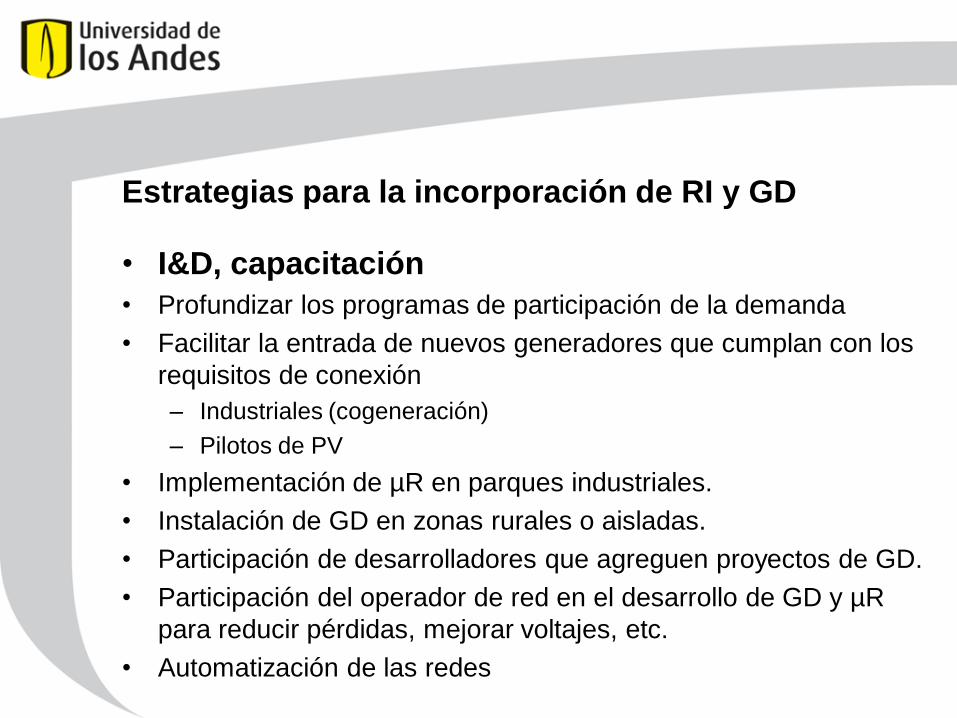

Estrategias para la incorporación de RI y GD

• I&D, capacitación

• Profundizar los programas de participación de la demanda

• Facilitar la entrada de nuevos generadores que cumplan con los

requisitos de conexión

– Industriales (cogeneración)

– Pilotos de PV

• Implementación de µR en parques industriales.

• Instalación de GD en zonas rurales o aisladas.

• Participación de desarrolladores que agreguen proyectos de GD.

• Participación del operador de red en el desarrollo de GD y µR

para reducir pérdidas, mejorar voltajes, etc.

• Automatización de las redes

SI OLVIDAS EL FUTURO PIERDES

EL PRESENTE (M. Barbery, L’elégance du hérisson, 2010)

Conclusiones