Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

1

UNIVERSIDAD RAFAEL LANDIVAR FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES

DEPARTAMENTO DE ADMINISTRACIÓN DE EMPRESAS SEDE REGIONAL DE JUTIAPA

“ESTUDIO DE PREFACTIBILIDAD FINANCIERA PARA UN PROYECTO DE INVERSIÓN, CASO: GUARDERÍA INFANTIL PRIVADA EN LA CIUDAD DE JUTIAPA”.

FLOR DE MARIA CHACON MORALES

JUTTIAPA, AGOSTO DEL 2004.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

2

UNIVERSIDAD RAFAEL LANDIVAR FACULTAD DE CIENCIAS ECONOMICAS

LICENCIATURA EN ADMINISTRACION DE EMPRESAS SEDE REGIONAL JUTIAPA

“ESTUDIO DE PREFACTIBILIDAD FINANCIERA PARA UN PROYECTO DE INVERSIÓN, CASO: GUARDERIA INFANTIL PRIVADA EN LA CIUDAD DE

JUTIAPA”

TESIS:

PRESENTADA AL CONSEJO DE LA FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES

POR:

FLOR DE MARIA CHACON MORALES

Previo a Conferírsele el título de:

ADMINISTRADORA DE EMPRESAS

En el grado académico de:

LICENCIADA

Jutiapa, agosto del 2004.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

3

AUTORIDADES DE LA UNIVERSIDAD RAFAEL LANDIVAR

Rector: Lic. Gonzalo de Villa, S. J.

Vicerrector Académico: Dr. René Poitevin

Vicerrector Administrativo: Arq. Carlos Haussler

Secretario General: Lic. Luis Quan AUTORIDADES DE LA FACULTAD DE

CIENCIAS ECONOMICAS Y EMPRESARIALES

Decano: Lic. José Arévalo Vicedecana: Ma. Ligia García Secretario: Ing. Gerson Tobar Director Administrativo de Empresas: Ing. Rolando Josué Director Economía y Comercio Internacional: Lic. Samuel Pérez Directora Contaduría Pública y Auditoría: Licda. Claudia Castro Directora Mercadotecnia y Publicidad: Mac. Ana María Micheo Directora Hotelería y Turismo: Licda. Lilia de la Sierra Representantes de Catedráticos ante Consejo: Ing. Erwin Areano Representantes de Estudiantes ante Consejo: Ana Haydee Montenegro

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

4

TERNA QUE PRACTICO LA DEFENSA PRIVADA DE TESIS

Presidente: Licda. Lissette Alvarez

Secretario: Lic. Ronal Martínez

Vocal: Lic. Rodolfo García

ASESORA DE TESIS:

Licda. Ana Rosa Arroyo de Ochoa.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

5

DEDICATORIA

A MIS PADRES:

ALEJANDRO DE JESÚS CHACON PESQUERA

MARINA MORALES GUERRA

El amor, la comprensión, los consejos, el apoyo y la entrega incondicional que me han brindado han sido razones suficientes para motivarme a trazarme metas y ha esforzarme para alcanzarlas. Los amo con todo mi corazón.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

6

AGRADECIMIENTO:

A DIOS:

Creador del Cielo y la Tierra y de toda criatura, Fuente de Vida y Salvación, dador de la sabiduría y la inteligencia.

“Todo lo Puedo en Cristo que me Fortalece”. Filipenses 4-13

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

7

INDICE GENERAL

RESUMEN 01

I. INTRODUCCION 02

1.1 Antecedentes 03

1.1.1 Aspectos Demográficos y Geográficos de Jutiapa 10

1.1.2 Guarderías y Jardines Infantiles 11

1.1.3 Escuelas Guarderías (Guardería Infantil) 12

1.2 Proyectos de Inversión 17

1.2.1 Naturaleza de los Proyectos de Inversión 16

1.2.2 Importancia y Necesidad de Invertir en Proyectos 18

1.2.3 Decisión y Evaluación de un Proyecto 18

1.2.4 Proceso de preparación y Evaluación de Proyectos 19

1.2.5 Alcance del Estudio de los Proyectos 19

1.3 Estudio Financiero 22

1.3.1 Ingresos 25

1.3.2 Egresos 25

1.3.3 Costos 25

1.3.4 Inversiones 27

1.3.5 Estados Financieros, Depreciaciones y Flujos de Efectivo 30

1.3.6 Pronóstico de Ventas 34

1.4 Evaluación Financiera 35

1.4.1 Método Determinístico 36

1.4.2 Análisis del Punto de Equilibrio 36

1.4.3 Análisis del Capital de Trabajo 37

1.4.4 Período de Recuperación de la Inversión 37

1.4.5 Valor Actual Neto 38

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

8

1.4.6 Relación Beneficio Costo 39

1.4.7 Tasa Interna de Retorno 40

1.4.8 Análisis de Sensibilidad 41

II. PLANTEAMIENTO DEL PROBLEMA 43

2.1 Objetivos 44

2.2 Elementos de Estudio 45

2.3 Definición de los Elementos de Estudio 45

2.4 Alcances y Límites 47

2.5 Aporte 48

III. METODO 49

3.1 Unidades de Análisis 49

3.2 Instrumentos 49

3.3 Procedimiento 49

3.4 Metodología 50

IV. RESULTADOS 51

4.1 Estudio de Mercado 51

4.2 Estudio Técnico 58

4.3 Estudio Administrativo-legal 63

4.4 Estudio Financiero 66

4.5 Evaluación Económica 78

V. DISCUSION DE RESULTADOS 96

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

9

VI. CONCLUSIONES 103

VII. RECOMENDACIONES 105

VIII. REFERENCIAS BIBLIOGRAFICAS 107

IX. ANEXOS 109

• Cuadro de Diagnostico, Sistematización del Problema y ANEXO No.

• Medición de Variables. 01

• Cuadro de Costos de Marketing 02

• Cuadro de Inversión Inicial 03

• Cuadro de Costos de Remodelación del Equipo 04

• Cuadro de Costos de Equipo y Otros 05

• Costos de Mobiliario y Equipo 06

• Cuadro de Sueldos, Salarios y Otros del Personal Operario 07

• Costos Administrativos de Operación 08

• Nomina de Sueldos y Salarios año 1, 2 y 5 09

• Cuadro de Costos de Producción, Operación y Precio Unitario del Servicio 10

• Cuadro de Depreciaciones Iniciales 11

• Calculo de Depreciaciones de Reinversiones 11.1

• Cuadro de Depreciación de Reinversiones 12

• Cuadro de Amortizaciones 13

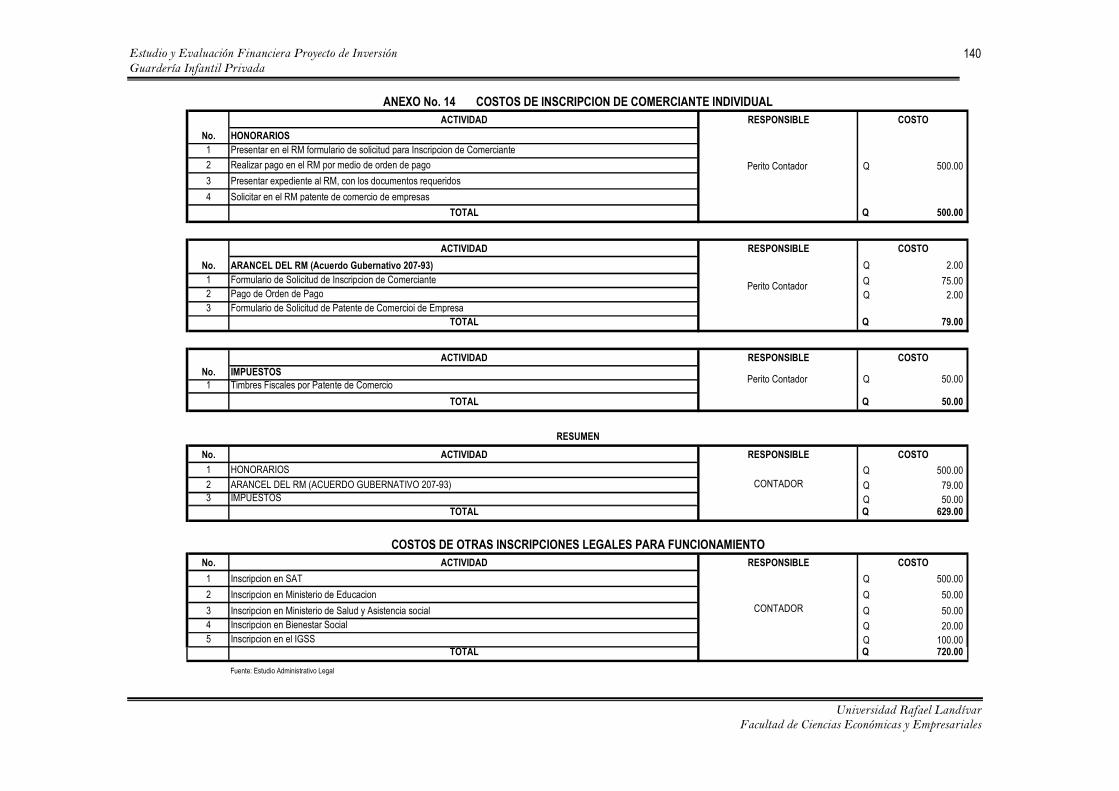

• Cuadro de Costos de Inscripción Comerciante Individual 14

• Cuadro de Costos de Reclutamiento 15

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

10

RESUMEN

La investigación que se desarrolla a continuación tiene como objetivo principal, determinar la

prefactibilidad financiera para la implementación y funcionamiento de una Guardería Infantil Privada

en la ciudad de Jutiapa, con la finalidad de determinar si el proyecto es o no rentable.

Derivado de que el estudio forma parte de un proyecto de inversión, desarrollado y

presentado en un estudio colectivo, se hizo necesario desarrollar con anterioridad, los estudios de

mercado, técnico y administrativo, de los cuales se presenta en esta investigación una síntesis,

misma que sustenta el desarrollo del estudio financiero.

Con la información proporcionada por los estudios de mercado, técnico y administrativo se

procedió a realizar el estudio y evaluación financiera, determinándose que el proyecto es factible de

realizar y rentable de acuerdo al monto de la inversión y a la Tasa Mínima Aceptable de

Rendimiento.

Dado los resultados obtenidos en el estudio y evaluación financiera, los inversionistas

tienen que considerar este estudio como una posibilidad de inversión, y así obtener beneficios no

solo propios, sino contribuir al desarrollo social y beneficioso para los padres y madres

trabajadoras, dando oportunidad que los niños menores de seis años reciben un cuidado y formación

integral de calidad y que los mismos conserven su trabajo que es el medio de ingresos económicos.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

11

I. INTRODUCCIÓN

En un concepto general, un proyecto consiste en buscar la mejor solución al planteamiento

de una necesidad humana, tendiente a resolver. Se describe como un plan al cual se le asignan

recursos humanos, económicos y materiales. Los proyectos de inversión se constituyen en una

forma que utiliza un empresario particular para obtener beneficios los cuales se transforman en

tales, al momento en que este logra vender un bien o prestar un servicio.

Elaborar y evaluar un proyecto de inversión conlleva una serie de fases y etapas las cuales

se mencionan a continuación: Fases de diagnostico, Preinversión, Inversión y Operación; Etapas de

Identificación de la Idea, Perfil, Prefactibilidad, Factibilidad, Ejecución y Operación.

Las etapas de ejecución y operación de un proyecto están condicionadas por la etapa de la

factibilidad, normalmente se considera factible un proyecto cuando se dispone de todos los recursos

necesarios para su ejecución y operación, sin embargo, normalmente los proyectos de inversión

privada determinan su rentabilidad por medio del estudio Financiero, ya que es este quien cuantifica

los recursos económicos necesario para la ejecución del proyecto. La factibilidad de un proyecto de

inversión privada la determina la rentabilidad que genere el proyecto.

Lo expuesto anteriormente refleja la importancia que tiene el estudio financiero en la

ejecución de un proyecto. La presente investigación conforma un documento que contiene el

Estudio Financiero de la Prefactibilidad del Proyecto de Inversión: de una Guardería Infantil Privada

en la ciudad de Jutiapa.

La investigación que se realiza es de tipo documental y descriptiva, documental porque

según Bernal (2,000); consiste en el “análisis de la información escrita sobre un determinado tema,

con el propósito de establecer relaciones, diferencias, etapas, posturas o estado actual del

conocimiento respecto al tema objeto de estudio”. Descriptiva porque a través de ella se definen las

características básicas de la prestación del servicio de guardería infantil privada, estudio de la

interrelación de dos variables; consta de nueve capítulos: el capitulo I comprende la teoría en la que

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

12

se sustenta la investigación, así como a generalidades tales como: antecedentes históricos,

aspectos geográficos y demográficos de la ciudad de Jutiapa.

El capítulo II, Lo constituye el planteamiento del problema, la pregunta central de

investigación, objetivos generales y específicos, los elementos de estudio y sus definiciones,

alcances y límites de la investigación y finalmente el aporte que se obtendrá con la investigación; el

capítulo III, describe el método que se utiliza, las unidades de análisis, los instrumentos utilizados

para recolectar la información, los procedimientos a seguir en la investigación y finalmente, la

metodología utilizada, el capítulo IV contiene la presentación de resultados de los estudios de

mercado, técnico, administrativo y económico financiero, el capítulo V, es para el apartado de la

discusión de resultados, capitulo VI contiene las conclusiones de la investigación, el capitulo VII

contiene las recomendaciones, capítulo VIII contiene las referencias bibliográficas y finalmente el

capitulo IX está conformado por los anexos de la investigación.

1.1 Antecedentes

Para desarrollar la prefactibilidad financiera del proyecto de inversión de la guardería infantil

privada en la ciudad de Jutiapa, se hizo uso de varios estudios, que por su similitud del contenido y

metodología se tomaron en cuenta.

Cordero (1997), Evaluación Financiera. Caso Centro de Acopio para Granos, municipio de

Quesada, departamento de Jutiapa. Auditoria. Universidad de San Carlos de Guatemala. Este

estudio tiene como objetivo General: “Mejorar la comercialización del maíz, frijol y sorgo,

incrementando de esta forma el nivel de ingresos de los productores de la región”, como objetivo

específico describe: “Lograr precios adecuados en beneficio de los pequeños y medianos

productores”.

El proceso de esta investigación se realizó en tres etapas para obtener la información

necesaria:

1. Durante el período de cuatro meses se recopiló la información teórica que sustentaría la

investigación, conformando de esta forma las bases científicas que validarían la investigación.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

13

2. Posterior y antes de realizar el trabajo de campo se hicieron dos visitas al área objeto de estudio

con la finalidad de conocer el lugar, la ubicación respecto a los de más departamentos y

municipios y las autoridades que dirigen las entidades públicas, así mismo se hicieron pruebas

piloto del estudio.

3. La recolección de información del estudio mismo se hizo en la fase del trabajo de campo, a través

del uso de boletas, las cuales se depuraron, se tabularon los resultados, se analizaron y

finalmente se presentó el informe final.

Finalizado el estudio, el investigador llegó a las conclusiones siguientes: los agricultores de

esa localidad no se encuentran organizados para comercializar sus productos, por lo que no se

obtiene al máximo los beneficios económicos, siendo los intermediarios los que perciben mayores

márgenes de ganancia con relación a los productores.

El estudio y evaluación financiera determinan que existe factibilidad de crear un centro de

acopio que le permita a los productores tener mayor capacidad de negociación y por ende mayores

márgenes de ganancia, puesto que le permitirá guardar la producción y esperar mejores precios en

el mercado. Adicional a ello, el análisis de sensibilidad demuestra que el proyecto es rentable,

aunque exista una variación tanto en costos, volúmenes y precios, tal como lo demuestran los

indicadores financieros.

Tomando como base las conclusiones del estudio realizado se procede a brindar

recomendaciones, dentro de las cuales las más importantes son:

La organización efectiva de los distintos productores para la comercialización de sus

productos y evitar de esta manera la participación de intermediarios, lo que les permitirá obtener

mayores beneficios, pues son ellos los que harán las ventas directas.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

14

Desarrollar el proyecto de inversión, Centro de Acopio para Granos, pues permite el

almacenamiento de los productos hasta obtener mejores precios en el mercado, mejorando de esta

forma su nivel de ingresos.

Que se proporcione ayuda financiera departe de las instituciones estatales para que se lleve

a cabo la creación del centro de acopio para granos, lo que repercutirá directamente en la calidad de

vida de los productores y del desarrollo económico del municipio de Quesada, Jutiapa.

Ortiz (2001), Análisis Financiero de un Proyecto Forestal como alternativa de inversión

Beneficiosa para Guatemala. Administración de Empresas. Universidad Rafael Landivar. El objetivo

general de la realización de este estudio consiste en: “Determinar la Rentabilidad Económica de un

Proyecto Forestal como Alternativa de Inversión”. A través de este objetivo pretende: “Generar una

propuesta de inversión rentable, que a la vez beneficie al país y sea viable para el medio ambiente a

través del desarrollo de proyectos forestales en el área de Santa María Cahabón.

Al desarrollar este estudio se hizo necesario la revisión de literatura que tuviera información

acerca del departamento de Alta Verapaz, y de los cultivos que más se apegaban a esa región. Se

hicieron visitas para determinar la disponibilidad y precios de terrenos.

Contando la información acerca de costo de terreno, de tareas agrícolas y cual era el

mercado de productos forestales se procedió a determinar los costos de mano de obra y a pedir

asesoría al INAB.

Se recopiló la información y se determinó el monto total de la inversión, se proyectaron los

ingresos y egresos del proyecto, determinándose el estado de flujo de efectivo y flujo de fondos

netos.

Sistematizada esta información cuantitativa se procedió a realizar la evaluación financiera,

considerando todos aquellos indicadores económicos que toman en cuenta el valor del dinero en el

tiempo (TIR, VAN, TMAR, RBC, índice de rentabilidad, tasa promedio de rendimiento y análisis de

densidad de capital), obtenida esta información financiera se realizaron las proyecciones de estados

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

15

financieros y se calcularon las razones de rentabilidad y análisis de porcentajes de los

componentes, estos cálculos se hicieron con el objeto de fijar si es fáctible económicamente invertir

capital en este tipo de proyectos.

Derivado del análisis financiero se realizaron varias conclusiones de las cuales las más

importantes son:

La información financiera se brinda a los inversionistas con el objeto de darles a conocer el

riesgo y el retorno que el capital invertido puede generar, otorgándoles perspectivas de los

beneficios o riesgos futuros que puedan tener. Tomando como base los resultados obtenidos del

VAN y la TIR se determina que el proyecto forestal es rentable, desde el punto de vista económico.

Según la extensión territorial tomada para el estudio, el proyecto es rentable, sin embargo, si

se toma más extensión se podría tener economías de escala, lo que haría más rentable al proyecto.

Posterior al análisis de los indicadores financieros considerados se concluye que la inversión en

proyectos forestales es rentable.

Resultado de las conclusiones anteriores el investigador procede a recomendar lo siguiente:

Antes de proceder a la inversión en proyectos se tiene que realizar un análisis financiero,

económico, ambiental y social que permita conocer el impacto que el mismo va a tener sobre ellos.

Tomar en consideración las ventajas y desventajas que conlleva la inversión en proyectos

forestales, tomando en cuenta que a mayor rendimiento, mayor riesgo.

Al invertir en cualquier proyecto o empresa, el éxito depende de la adecuada Administración

de los recursos y capacidad empresarial, por lo tanto se obtendrán beneficios siempre y cuando

exista una correcta planeación, administración, integración, dirección, control y esfuerzo por parte

de los inversionistas para que su inversión sea premiada con altos rendimientos.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

16

Jiménez (2001), Importancia de la Evaluación de Proyectos y Funciones Administrativas al

Invertir en el Sector Inmobiliario. Caso Específico: Construcción de Viviendas. Administración de

Empresas. Universidad Rafael Landivar. El objetivo general de este estudio es: “Identificar los pasos

que se siguen actualmente al evaluar proyectos, así como el papel que juegan las funciones

administrativas dentro del proceso de ejecución de los mismos en el sector de la construcción de

vivienda”.

Sus objetivos específicos son:

Determinar si en la actualidad se realiza un estudio de mercado y análisis técnico en el que

se obtenga información suficiente para llevar a cabo el proyecto. Conocer el o los tipos de planes y

organización que se utilizan en el sector de la construcción de vivienda.

Identificar las actividades que se desarrollan para llevar a cabo las funciones administrativas

de integración de personal y dirección.

Describir los factores que crean la necesidad de control de las empresas dedicadas a la

construcción de vivienda.

Proponer una guía que describa los pasos para evaluar los proyectos y determinar la

estructura administrativa más adecuada para el sector inmobiliario dedicado a la construcción de

vivienda.

Es una investigación descriptiva y para recolectar información hace uso de un cuestionario

estructurado, el cual constituye una forma de registro en la que los sujetos proporcionan información

escrita al investigador. Los sujetos lo forman los representantes de empresas del sector privado

dedicadas a la construcción de viviendas dentro de la ciudad de Guatemala, en su mayoría, con

proyectos dirigidos a la clase alta y media alta.

Para desarrollar la investigación, el investigador se informa referente al proceso en el

desarrollo de la construcción de vivienda en Guatemala, así como el procedimiento a seguir en la

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

17

evaluación de los proyectos de inversión y las funciones administrativas que debe realizar un

gerente a la hora de ejecutar los proyectos.

Se solicitó información a la Asociación Nacional de Constructores de Vivienda, sobre las

empresas afiliadas a la misma, tomando como base esta información se procedió a establecer la

muestra, se procede a contactarlos dejándoles el formulario para que lo contesten. Contestado el

cuestionario, se procedió a tabular la información, se analizó y se interpretó, procediéndose a la

discusión de resultados, obteniéndose de ello, las siguientes conclusiones:

La mayoría de las empresas que fueron fundadas hace varios años, no le dieron importancia

a la evaluación de proyectos antes de implementarlos. Sin embargo, en la actualidad, esta actividad

ya se realiza antes de la ejecución de los mismos.

Se observó que los empresarios dedicados al sector de la construcción de vivienda no

utilizan adecuadamente las herramientas administrativas que tienen a su disposición, creando con

ello un desfase dentro de sus actividades.

Respecto al análisis de mercado, la mayoría de los inversionistas si realizan este estudio

para determinar la viabilidad de los nuevos proyectos. Aquellos que no lo implementan, consideran

tener información suficiente para iniciar los mismos.

Actualmente, casi un 75% de los encuestados realizan el análisis técnico y consideran recibir

información necesaria para determinar la viabilidad del proyecto. El área que hace falta reforzar es

la recolección de datos de la identificación y descripción del proceso transformador, lo cual podría

tomarse como una falla dentro del análisis pues no se cuentan con una guía que oriente al gerente

en la realización de las tareas necesarias.

Las técnicas de evaluación financiera más utilizadas en la actualidad son: La Tasa Interna

de Retorno, y el Análisis de Riesgo. Los métodos más utilizados para medir la rentabilidad son:

Razones Financieras, TIR, VAN y relación deuda Capital; la identificación de las actividades para

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

18

que se realicen solo una vez; estandarización de los sistemas constructivos y de producción;

mantener un control de costo por unidad de medida.

Con base en las conclusiones, el investigador procede a elaborar sus recomendaciones, las

cuales son:

La mayoría de empresarios dedicados al sector de la construcción de viviendas son

arquitectos e ingenieros con muchos años de experiencia en la rama. Sin embargo, su conocimiento

administrativo es empírico, por lo que es recomendable complementarse con una evaluación previa

de los proyectos, preferiblemente que sea exigida por el banco o entidad financiera que proporciona

el capital de trabajo.

Asimismo, deberán implementarse estrategias administrativas adecuadas que ayuden a

definir el rumbo, naturaleza y propósito de la empresa para que los gerentes e inversionistas puedan

alcanzar los objetivos que se propongan a pesar de los cambios que se susciten en el ambiente y

logren ser más eficientes.

El análisis de mercado debe realizarse antes de construir los complejos habitaciones para

asegurarse de recibir información sobre el tipo de vivienda que se debe fabricar, el precio al que se

debe ofrecer, los lugares mas adecuados para construirla y la promoción para el proyecto. Es

recomendable que este estudio lo realicen personas o entidades ajenas a la empresa de manera

que no se vea influenciado por los intereses propios.

Es necesario que los inversionistas realicen un análisis técnico de los proyectos y así tener

mayor certeza del buen funcionamiento y operación del mismo. Para ello se deberá tomar en cuenta

factores como: accesos al mismo, servicio de electricidad, conexiones de drenajes y agua potable,

transporte, servicio telefónico, información acerca de los niveles de contaminación, clima y servicios

sociales que estarán a la disposición de los futuros propietarios.

Al realizar la evaluación financiera es necesario tomar en cuenta factores como el tipo y

monto de financiamiento disponible, los costos financieros en que se incurrirá, el tipo de cambio que

afecta la compra de suministros y la inflación que se ve afectada por este ultimo.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

19

Es recomendable que el gerente financiero o la persona encargada de las finanzas utilice

más de una técnica de presupuestación de capital para realizar la evaluación financiera, pues de

esta fase depende la toma de decisiones del inversionista y se tendrá mayor seguridad de la

rentabilidad de los proyectos.

1.1.1 Aspectos Demográficos y Geográficos del lugar:

Jutiapa fue declarado como departamento el 24 de noviembre de 1,873 por medio del

decreto 107 del organismo Ejecutivo, constituyéndose en uno de los 22 departamentos actuales de

Guatemala.

Crear el departamento de Jutiapa fue resultado de la guerra civil finalizada en 1856, en la

cual se involucró, organizándose en un régimen de terror por el que fue gobernada hasta 1859.

Sus colindancias son: al norte con los departamentos de Jalapa y Chiquimula; al este con el

país de El Salvador, al sur con el Océano Pacifico y Santa Rosa y al oeste con Santa Rosa.

Esta localizado a 120 kilómetros de la ciudad capital y forma parte de la región sur. Su

cabecera es Jutiapa, tiene una extensión territorial de 3,219 Km2; con coordenadas de 14 grados

17’49’’ de latitud y 89 grados 53’41’’ de longitud su población es de 423,173 habitantes.

Su estructura geográfica es de 17 municipios que le permiten contar con una economía

sobresaliente, puesto que no solo se realiza con el resto de los departamentos sino también con la

hermana república de El Salvador. Sus habitantes cuentan con un rico patrimonio en la litoral del

pacifico y es la extracción de sal.

En cuanto a sus bosques de ella se extraen maderas útiles en construcción y de ebanistería,

en ellos podemos encontrar plantas medicinales tales como ipecacuana, ruibarbo, zarzaparrilla,

canchalagua, quina, espino blanco, del que se obtiene la goma arábiga, el tamarindo, la cañafístula,

el cacao, javilla, chilindrón, entre otras.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

20

En cuanto a su topografía, la zona de la costa esta estrechada por las montañas, siendo

estas de pequeña altura. Los señores de Mitlán y el de Paxá existían antes de la conquista, siendo

en Jalpatagua donde se liberaron muchos combates.

La riqueza de la región deriva de los productos obtenidos de la ganadería, cuenta con tierras

fértiles en las cuales se cultiva el maíz, el tabaco, arroz, papa y banano. Los idiomas que

predominan en esta ciudad son el español, el Pipil y el Ch’orti.

1.1.2 Guarderías y Jardines Infantiles

Según la Enciclopedia Microsoft Encarta (2002), “la aparición de las guarderías tuvo lugar en

Europa en el inicio del siglo XIX como respuesta al incremento del trabajo de las mujeres en la

industria. La ausencia de muchas madres de sus viviendas dificultaba la atención de los bebés, lo

que provocó que una enorme variedad de instituciones caritativas se ocupara de ellos mientras las

madres trabajaban.

El primer nombre conocido por su actividad en este campo fue el del filántropo francés Jean

Baptiste Firmin Marbeau, quien en 1846 fundó el Crèche (del francés ‘cuna’), con el objetivo de

cuidar de los niños. En muy poco tiempo, las guarderías aparecieron en numerosas partes de

Francia y en otros países europeos. Muchas de ellas eran subvencionadas total o parcialmente por

las administraciones locales y estatales; además, se instalaron guarderías en las fábricas lo que

permitió a las mujeres poder utilizar breves tiempos durante el trabajo para atender a sus bebés”.

Según la WWW.Canaco.com.mx/Guarderias.htm guardería, “se concibe como un espacio

inherentemente educativo, destinado a favorecer el desarrollo integral y armónico del niño a través

de proporcionarle una alimentación con alto valor nutritivo, pero sobre todo, mediante la práctica de

acciones educativas y de preservación y fomento a la salud”.

En la actualidad, debido a la creciente necesidad que las mujeres experimentan respecto a

su superación académica, realización profesional, condiciones económicas o incluso a la

independencia impulsa a las mujeres a emplearse en determinada institución, es por ello que en el

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

21

mercado laboral, día con día, se enfrentan grandes desafíos laborales, en los cuales una gran

mayoría de la fuerza laboral de las empresas son de sexo femenino.

Sin embargo, ello no obstaculiza que se realice como mujer en la procreación de sus hijos,

pese a ello, la condición laboral que experimenta, reduce en gran manera la posibilidad que se

dedique al cuidado y formación integral de sus hijos, es por ello que la sociedad consciente de esta

necesidad a brindado a través de instituciones especializadas en el cuidado y formación integral de

los infantes la delegación de tan vitales responsabilidades.

Los niños menores de seis años son los miembros de la familia y de la sociedad más

susceptible debido a sus condiciones físicas e incapacidad para expresar sus deseos y hacer valer

sus derechos.

1.1.3 Escuela Guardería:

Según la Enciclopedia Microsoft Encarta (2002), una profesora de una escuela guardería

enseña a tocar varios instrumentos musicales. Una actividad como ésta ayuda a los niños a

desarrollar sus facultades sociales, creativas e intelectuales.

Dado que los estudios sobre la infancia revelaban la importancia de los primeros años en el

desarrollo físico, social, emocional e intelectual, el movimiento de escuelas guardería se extendió

rápidamente a Gran Bretaña y otros países de Europa. Las primeras escuelas guardería de Estados

Unidos comenzaron bajo los auspicios de los colegios y de las universidades, y sirvieron como

laboratorios para el estudio de los problemas infantiles, la educación de los profesores y de los

padres.

Durante muchos años, las guarderías fueron sobre todo instituciones caritativas dedicadas a

cuidar y custodiar a los niños, mientras que las escuelas guardería eran por lo general empresas que

ofrecían programas educativos concretos. Hoy, en muchos casos, los centros de cuidado y las

escuelas guardería emplean profesionales que imparten actividades educativas de lo más variado;

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

22

además, algunos de estos centros ofrecen la posibilidad de ampliar los horarios para acomodarse al

de los padres y/o madres trabajadores/as.

La importancia en el cuidado y educación del niño se puede apreciar a nivel mundial, tanto

así, que durante las décadas de los 20 y 30 surgió la educación inicial en los Estados Unidos como

una profesión. Se instalaron jardines infantiles, los cuales mostraron diferencias de los centros

parvularios que brindaban un buen ambiente de crecimiento al niño, quien llegaban a ese lugar

cuando la madre trabajaba o los niños sufrían daños físicos; la educación de los jardines infantiles

pretendían brindar además del cuidado y protección al niño un ambiente en el que este creciera y

fuera adquiriendo experiencias educativas sistematizadas y se desarrollara integralmente.

La influencia de la creación de guarderías y jardines se atribuyen al gran interés que los

psicólogos y educadores mostraban por el estudio sistematizado de los niños pequeños. Como

resultado de esta preocupación se realizaron investigaciones sobre el efecto que provocaría la

enseñanza sistematizada en los niños pequeños, estas investigaciones se realizaron en diferentes

universidades y colegios, especialmente en los estados de Iowa, Vassar y Yale en Estados Unidos.

En Guatemala el gobierno tiene como uno de sus principales objetivos brindar atención y

protección a los grupos vulnerables de la población, entre ellos la niñez, por lo que ha creado

programas específicos para promover el desarrollo integral de los niños, representando una

alternativa viable y de bajo costo para superar la carencia de centros de cuidado infantil y

preescolares que cumplan con el objetivo de cuidado y atención, alimentación, educación inicial,

salud preventiva y curativa, recreación y formación de hábitos y valores en los infantes de 0 a 6

años.

Los programas que actualmente funcionan con apoyo de instituciones internacionales

(UNICEF, Organización Mundial de la Salud –OMS/OPS, Instituto de Nutrición de Centroamérica y

Panamá –INCAP-, Programa de Naciones Unidas para el Desarrollo –PNUD-, Programa Mundial de

Alimentación –PMA-, Instituto Interamericano de Cooperación para la Agricultura –IICA-) son:

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

23

• Programa Hogares Comunitarios, inició en 1992 a través de la Secretaria de Obras Sociales

de la Presidencia de la República.

• Proyecto de Atención Integral al Niño de 0 a 6 años –PAIN-, surge en 1984 y se aplica en

1986 por el Ministerio de Educación.

• Niños Refugiados del Mundo – Jardines Infantiles-, funciona en Guatemala desde 1987.

• Tías Maravillosas, funciona desde 1993 a cargo de la Parroquia San Antonio de Paquá en

Senahú.

En el país también existen los Centros de Atención Integral, los cuales son auspiciados y

dirigidos por la Secretaría de Bienestar Social de la Presidencia, funcionando actualmente uno en

cada departamento y once en la ciudad capital, haciendo un total de 32 centros. Asimismo

funcionan 125 Centros de Cuidado y Atención Infantil de carácter privado, que también son regidos

por la Secretaria de Bienestar Social de la Presidencia. (Fuente: Lic. Víctor Mendoza, Secretaría de

Bienestar Social de la Presidencia)

En Jutiapa la única institución que brinda el servicio de cuidado, atención y desarrollo

educacional del niño es un Centro de Bienestar Social, auspiciado por el Gobierno, al que

únicamente tienen derecho las familias de escasos recursos económicos, privando así a la clase

media trabajadora.

Basándose en la importancia del niño, el funcionamiento de una guardería tiene que cumplir

y ser muy cuidadosa con ciertos aspectos referentes a:

• Factores de Localización y Ubicación:

Para que una guardería cumpla con su objetivo primordial, el cual consiste en brindar

cuidado y formación integral de calidad a los infantes en el rango de cero a seis años, tiene que

considerar algunos aspectos importantes en cuanto al área geográfica en el que se instalará,

puesto que tiene que tomar en cuenta factores como el ruido, el peligro, la contaminación, ruta

de acceso, parqueo y el entorno.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

24

• Diseño y Estructura del Edificio:

La importancia que tiene el brindar un servicio de cuidado y atención a los infantes

demanda que se tenga sumo cuidado y previsión al momento de diseñar el edificio o de realizar las

remodelaciones en el caso de que este se adquiera en arrendamiento.

Algunos factores que se tienen que considerar son los siguientes:

• Tamaño y número de ambientes o salas.

• Accesos a los ambientes.

• Iluminación natural

• Instalaciones eléctricas

• Seguridad e higiene

• Servicios básicos

• Aspectos Administrativos Legales:

La administración es un factor importante para el funcionamiento de una empresa, puesto

que se encarga de la planeación, coordinación y control de los recursos necesarios para el

funcionamiento de la misma.

La guardería por el tipo de servicio que brinda, tiene que tener conciencia de la importancia

que tiene la administración, ya que esta le permitirá hacer uso de todos sus recursos en la forma

más óptima, con el propósito de lograr los objetivos establecidos, por ende tiene que contar con una

administración científica formalmente aplicada.

La administración es la que nos proporcionan desarrollar el proceso administrativo en una

empresa, el cual comprende:

• Planeación

• Organización

• Integración

• Dirección

• Control

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

25

El estudio legal nos permite conocer cuales son los requisitos legales que se tienen que

cumplir para el funcionamiento de la guardería, estos son los que requiera la Superintendencia de

Administración Tributaria- SAT – con relación a la inscripción para el pago de impuestos y los

establecidos en el Registro Mercantil para que la misma quede registrada como una empresa formal

y legalmente constituida por medio de la patente de comercio.

• Diversidad del Servicio:

El servicio al cliente se define como las actividades orientadas a una tarea, que no sea la

venta proactiva, que incluyen interacciones con los clientes en persona, por medio de

telecomunicaciones o por correo. Esta función se debe diseñar, desempeñar y comunicar teniendo

en mente dos objetivos: la satisfacción del cliente y la eficiencia operacional.

Para que la guardería funcione, tiene que cumplir con su objetivo principal el cual es la

prestación de un servicio referente al cuidado y formación de niños entre las edades de cero a seis

años.

Dentro de los servicios que prestan las guarderías podemos mencionar:

• Asegurar una dieta balanceada que cubra los requerimientos nutricionales necesarios para

cada niño.

• Vigilar el cuidado de la salud dentro del área.

• Ofrecer estimulación organizada y adecuada al nivel de maduración de cada niño.

• Favorecer la formación de hábitos higiénicos y cuidados personales de cada niño.

• Establecer un clima afectivo armonioso y estable que favorezca un desarrollo emocional

equilibrado y que permita la expresión y canalización de conflictos del niño.

• Favorecer la estabilidad de las relaciones interpersonales a fin de posibilitar un adecuado

desarrollo del proceso de socialización del niño.

• Iniciar al niño en la adquisición de las destrezas necesarias para facilitar su ingreso y

adaptación al preescolar.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

26

• Inversión:

Es obvio que toda empresa para su funcionamiento necesita de capital, ya sea este propio u

obtenido en préstamo.

Las inversiones de un proyecto pueden realizarse antes del funcionamiento o durante la

marcha de la guardería, pero la mayoría de ellas se realiza antes del funcionamiento.

El determinar las inversiones de la guardería requiere de los resultados obtenidos con

anterioridad, es decir, estudio de mercado, técnico e impacto ambiental y administrativo legal, es por

ello que todos estos cálculos tienen que ser lo más veraces posibles.

Para que todo funcione con la mayor precisión posible es indispensable la elaboración de

un calendario de las inversiones a realizarse a lo largo de la vida del proyecto.

1.2 Proyectos de Inversión:

Un proyecto consiste en buscar una solución inteligente al planteamiento de un problema

tendiente a resolver, por lo general es una necesidad human.

Para Sanin (2003), “un proyecto de inversión es una propuesta de acción que implica la

utilización de un conjunto determinado de recursos para el logro de unos resultados esperados”.

Según Infante (1995), “es el intercambio de sumas de dinero. La oportunidad de entregar

ciertas cantidades en momentos definidos a cambio de recibir otras sumas en otros momentos,

también específicos”.

1.2.1 Naturaleza de los proyectos de inversión:

Un proyecto puede ser:

• Público: Son utilizados como medios de intervención del Estado para satisfacer una

necesidad existente e identificada en aquellos lugares que son parte de su misión y

naturaleza, tales como aquellos proyectos que se tratan de prestación de servicios sociales,

de infraestructura, seguridad, entre otros, que por no presentar atractivos de rentabilidad no

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

27

son considerados por los empresarios privados, o simple y sencillamente porque corresponde

al Estado el desarrollarlos.

• Privado, este es aquel que realiza un empresario particularmente con el propósito de

satisfacer sus propios objetivos, los cuales se transformaran en beneficios al momento en que

ocurra la venta del producto o servicio que se crearon con la elaboración del proyecto. El

proyecto que realiza el empresario se presenta atractivo al momento en que los beneficios que

obtiene superen los costos en que incurrió al producir el bien o servicio.

El estudio de prefactibilidad del proyecto de inversión de la guardería Infantil privada en

Jutiapa, se origina de la necesidad que existe en los padres y madres de familia trabajadores/as que

tienen hijos menores de seis años y que no califican para inscribirlos en el Centro de Cuidado

Integral de Bienestar Social que funciona en la cabecera. Debido a esto, personas que han

identificado esta necesidad y cuentan con capacidad de inversión han tomado la decisión de

desarrollar el proyecto con fines lucrativos, razón por la cual se considera de carácter privado.

1.2.2 Importancia y necesidad de Invertir en proyectos:

Los proyectos son importantes ya que en la humanidad siempre van a existir necesidades

que son indispensables de satisfacer por medio de bienes y servicios, los cuales han sido

evaluados basándose en criterios de especialistas antes de producirse y ofrecerse puesto que

requieren de una inversión.

1.2.3 Decisión y evaluación de un proyecto:

La decisión de ejecutar y operar un proyecto requiere ser analizado por un grupo

multidisciplinario de diferentes especialistas con el fin primordial que en la toma de decisiones no

intervenga una sola persona con información limitada, a este proceso del proyecto se le conoce con

el nombre de evaluación de proyectos. El análisis y evaluación de un proyecto se centra en emitir

datos, opiniones, juicios de valor, prioridades, entre otros, que harán diferir la decisión final que va a

depender del objetivo que se tenga con el proyecto a realizar.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

28

1.2.4 Proceso de preparación y evaluación de proyectos:

Tres son los niveles de profundidad que se consideran en la evaluación de un proyecto,

estos son:

• Perfil, gran visión o identificación de la idea, es la etapa más sencilla que se realiza se

basa en la información existente, el juicio común y la experiencia.

• Estudio de Prefactibilidad o anteproyecto, es en esta etapa que la investigación se realiza

mas a fondo haciendo uso de las fuentes de información primarias y secundarias,

determinándose la tecnología a usar, los costos totales y la rentabilidad económica del

proyecto, esta información sirve de base para la toma de decisiones del inversionista.

• Proyecto definitivo, también conocido como la etapa de factibilidad, en esta fase esta

consolidada toda la información que contiene el anteproyecto y presenta las propuestas

detallando toda la información de las particularidades del proyecto.

En este estudio se desarrollaran las etapas de identificación de la idea y estudio de

prefactibilidad o anteproyecto (estudio de mercado, técnico-ambiental, administrativo-legal y estudio

y evaluación financiera).

1.2.5 Alcance del estudio de los proyectos:

En la mayoría de los proyectos de inversión se deben realizar como mínimo cuatro estudios

para evaluarlo: Estudio de mercado, técnico-ambiental, administrativo-legal, y estudio financiero que

para fines de la presente investigación se divide en estudio financiero y evaluación financiera.

El estudio de un proyecto se centra en determinar la viabilidad económica o financiera,

siendo las otras variables referencia para la elaboración del mismo, sin embargo de una u otra forma

cada uno de los estudios mencionados con anterioridad puede determinar la puesta en marcha del

proyecto.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

29

• El estudio de mercado de un proyecto sirve para determinar si existe una demanda potencial

para el bien o servicio que se va a ofrecer y la aceptabilidad que éste va a tener.

• El estudio técnico es el que indica las probabilidades materiales, físicas o químicas de

producir el bien o servicio que se desea ofrecer con la puesta en marcha del proyecto, así

mismo definen el proceso de producción. Además, en este estudio se incluye la evaluación de

impacto ambiental.

• El estudio administrativo-legal es el encargado de determinar la congruencia existente entre

todos los recursos, tanto materiales, humanos como económicos, asimismo definir si existen

condiciones mínimas en cuanto a estructura y funciones, además se deben considerar todos

aquellos aspectos legales que la empresa tiene que cumplir.

• El estudio financiero y evaluación financiera se considera uno de los estudios finales y más

importantes del proyecto, puesto que este permite rechazar o aceptar el proyecto. Una de sus

funciones es medir la rentabilidad que retorna de la inversión.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

30

Estructura general para la preparación y evaluación del proyecto

Guardería Infantil Privada

Estudio Financiero Estudio Técnico

Estudio Administrativo-legal

Estudio de mercado

Análisis y Discusión de Resultados

Identificación del Problema

Perfil o idea

Prefactibilidad

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

31

1.3 Estudio Financiero:

Infante (1995), el análisis de los proyectos de inversión desde el punto de vista financiero,

se clasifica en tres grupos, los cuales son:

• Conveniencia financiera: ¿Es conveniente financieramente emprender este proyecto de

inversión?

• Para satisfacer cierta necesidad, ¿Cuál de las alternativas que se han detectado se deben

escoger desde el ángulo financiero?

Una alternativa financiera se debe considerar desde los puntos de vista siguientes:

• Monto de los ingresos y egresos.

• Ubicación en el tiempo de los momentos en los que se producen los ingresos y egresos.

• Incertidumbre y riesgo, relacionado con el monto y la ubicación de los ingresos y egresos.

Miragem (1997), al desarrollar este estudio sobre la factibilidad del proyecto se tomarán en

cuenta situaciones inherentes al mercado, a la planta o edificio y por supuesto a los ingresos y

egresos que resultarán de la ejecución del proyecto a realizar y su respectiva evaluación financiera.

A tal situación podemos decir que, el proyecto que se desarrollará tiene que demostrar los

aspectos que a continuación se enumeran:

• Que el proyecto sea técnicamente razonable, es decir, que se constituye en la mejor elección

de las alternativas;

• Que el proyecto sea posible de ser ejecutado y administrado;

• Que sea financiera y económicamente viable, es decir, que existen oportunidades de

realizarlo;

• Que sea coherente con los objetivos de desarrollo nacionales y de prioridad inmediata.

Para que el proyecto se lleve a cabo se necesitan ciertas unidades objeto de análisis, entre

ellas se mencionan las siguientes:

• La empresa o institución como tal, que se representa como el edificio en donde se prestará o

brindará el servicio.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

32

• Unidades de apoyo o complementarias que se encargarán de asesorar o capacitar al personal

que estará a cargo de brindar el servicio.

• Unidades ejecutoras que son las personas que estarán a cargo de desarrollar el proyecto,

tanto en organización, ejecución y supervisión de todas las actividades.

• Unidades o agentes financieros que se constituye en posibles fuentes de financiamiento para

desarrollar el proyecto. La importancia de esta unidad para el proyecto es que se disponga de

fondos necesarios para cubrir los egresos pertinentes para realizar la inversión.

El estudio financiero es la última etapa de la viabilidad financiera del proyecto. Tiene como

objetivos ordenar y sistematizar la información de carácter monetario que proporcionaron las etapas

anteriores, elaborar los cuadros analíticos y datos adicionales para la evaluación del proyecto, así

como evaluar los antecedentes para determinar su rentabilidad.

Vale la pena hacer notar que los precios que se utilizarán en el desarrollo del estudio

financiero del proyecto son los precios de mercado, ya que la evaluación se realizará basándose en

el costo beneficio sobre los precios que realmente se pagarán o los ingresos que verdaderamente

se percibirán.

Al hacer uso de los precios de mercado en este estudio se tienen que consideran tres

aspectos muy importantes, los cuales son:

• Predicción de precios futuros: Consiste en el pronóstico de los precios de insumos,

materiales y productos a utilizar a lo largo del desarrollo y vida del proyecto.

• Inflación: Un aspecto muy importante que se tomará en cuenta es que los precios que se

utilizarán en el estudio financiero están indicados en moneda constante, esto significa que el

valor del dinero tiene que permanecer en su poder de compra, este aspecto imagina que las

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

33

variaciones de precios de los costos y beneficios serán similares, es decir, que los valores relativos

permanecerán constantes a través de los años.

• Precios y localización de productos: Consiste en el reflejo de las entradas y salidas que

verdaderamente se realizarán en el proyecto.

Cuando se conceptualizó el estudio financiero se hizo mención de la sistematización, la cual

consiste en identificar y ordenar todos los ítems e inversiones, costos e ingresos que puedan

deducirse de los estudios anteriores. Se definen todos los elementos que debe suministrar el propio

estudio financiero. El caso clásico es el cálculo del monto que debe invertirse en capital de trabajo o

el valor de desecho del proyecto.

Las inversiones del proyecto se clasifican en: remodelaciones, equipamiento del edificio y

oficinas, capital de trabajo, puesta en marcha, entre otros. Asimismo, se debe presentar un

calendario de inversiones y reinversiones que puede elaborarse en dos informes separados, etapa

previa y puesta en marcha del proyecta y el valor residual de las inversiones.

Respecto a los ingresos, estos se deducen de los precios y demanda que se proyectan.

Los costos de operación se calculan basándose en la información de todos los estudios anteriores,

el único costo que es determinado en el estudio financiero es el impuesto sobre la renta, ya que es

resultado de las operaciones contables de la puesta en marcha de la empresa.

La evaluación del proyecto se realiza sobre la estimación del flujo de caja de los costos y

beneficios. Un aspecto importante a considerar en el análisis o estudio financiero es el riesgo e

incertidumbre de la inversión y el análisis de sensibilidad.

Cuando se realiza el estudio financiero de un proyecto se tienen que considerar varios

instrumentos financieros y matemáticos que permiten determinar la viabilidad financiera del mismo,

entre ellos analizaremos los siguientes:

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

34

1.3.1 Ingresos:

Son todas las entradas de dinero en efectivo, estos son registrados específicamente en el

estado de flujo de efectivo e inciden en la liquidez financiera de la empresa.

Según Miragem (1997), entre los conceptos generalmente incluidos como ingresos para el

presente estudio se pueden citar:

• Prestación del servicio por los que se recibe un pago en efectivo.

• Préstamos recibidos (créditos) ya sean de corto o largo plazo.

• Aportes de capital propio del inversionista, ya sean generados en períodos anteriores o fuera

del período.

1.3.2 Egresos:

Miragem (1997), también se le conoce como salidas o usos de fondos, se pueden apreciar

en el estado de flujo de efectivos, para este estudio, comúnmente se realizarán por:

• Inversiones o gastos de capital, se producen cuando se adquieren activos fijos de la empresa,

los cuales están sujetos a depreciación.

• Gastos operativos, son los gastos realizados en la obtención de bienes o servicios que se

consumen a lo largo de un período de servicio.

• Servicios de deuda, se generan cuando el inversionista realiza pagos de intereses o

amortización de préstamos.

1.3.3 Costos:

Se denominan así a todos los desembolsos que se generan o realizan a lo largo del

desarrollo de un proyecto.

Para Sanin (1997), “son costos del proyecto todos los insumos, bienes o recursos en que es

necesario incurrir para implantar y poner en operación la solución tecnológica propuesta (alternativa)

con el fin de generar el flujo de beneficios esperado”.

Los costos que se tomarán en cuenta para el estudio financiero del proyecto son:

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

35

• Costos de inversión, dan capacidad productiva al proyecto, comúnmente son los que se

incurren en el primer desembolso y la puesta en marcha del proyecto.

• Costos de operación, son los que se realizan en el proceso productivo de la empresa, estos

pueden ser insumos y materiales, mano de obra calificada y no calificada, directa o indirecta.

a) Determinación de los costos:

Baca (2001), “el costo es un desembolso en efectivo hecho en el pasado, en el presente,

en el futuro o en forma virtual”, basándose en este proyecto podemos determinar los costos

dependiendo el momento en que se realicen, de manera que encontramos:

• Costos presentes igual a inversión, son los egresos de efectivo realizados antes de la

puesta en marcha de operaciones del proyecto.

• Costos pertinentes de sustitución de instalaciones, se realizan estos egresos de efectivo

en aquellos casos en los que indispensablemente se cambia de maquinaria por obsolescencia

o por desgaste de la vida útil de una activo fijo, o bien, cuando se requiere hacer una

remodelación o mejora a las instalaciones de la empresa o institución.

• Costo de prestación del servicio: Son todos aquellos gastos que intervienen en la

producción de bienes o en la prestación de un servicio. En forma sencilla decimos que este

costo no es más ni menos que el resultado que se obtiene del estudio técnico en cuanto a:

- Costo de alimentación

- Costo de energía eléctrica

- Costos de agua

- Mantenimiento

- Cargos de depreciación y amortización

- Otros costos

- Costos para combatir la contaminación.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

36

• Costos de Administración: En estos se toman en cuenta todos aquellos desembolsos

necesarios para cumplir con las funciones puramente de administración.

• Costos del servicio: Aquí intervienen todos aquellos desembolsos de efectivo que se realizan

por el mero hecho de ofrecer el servicio al usuario, se consideran todos aquellos gastos por

actividades de mercadotecnia.

• Costos Financieros: Serán todos aquellos desembolsos que se realizarán por pago de

intereses que genere el dinero que se obtuvo en calidad de préstamo por fuentes de

financiamiento, también se consideran costos financieros, el margen de utilidad requerido por

el inversionista.

1.3.4 Inversiones:

Sapag y Sapag (1998), son todos aquellos desembolsos en efectivo de capital propio u

obtenido por medio de financiamiento que se efectúan para el desarrollo del proyecto.

La información necesaria para obtener la cuantificación de las inversiones la proporcionan

los estudios que se realizan con anterioridad, es decir, estudio de mercado, técnico e impacto

ambiental y administrativo legal, sistematizándola de modo que pueda incorporarse en el flujo de

caja y ser más fácil su evaluación.

Existen dos tipos de inversiones y estas son:

• Inversiones previas a la puesta en marcha

• Inversiones en marcha

a) Inversiones previas a la puesta en marcha:

Las inversiones que se considerarán en este proyecto se efectuarán antes de la puesta en

marcha del mismo, de esta forma se dice que los desembolsos que se realizarán antes de iniciarse

el proyecto son:

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

37

• Activos Fijos, esta inversión se realiza en la adquisición de bienes tangibles útiles en las

operaciones normales del proyecto, dentro de ellos están: mobiliario y equipo, herramientas,

porcelana, entre otros; la mayoría de los activos fijos sufren depreciaciones que afectan

sustancialmente su valor y para efectos de su evaluación deben ser tomadas en cuenta.

• Activos Intangibles, inversiones como estas están conformadas por todos aquellos servicios

o derechos que se obtienen para el funcionamiento del proyecto, estos activos intangibles

sufren amortizaciones que al igual que las depreciaciones afectan los flujos de caja

disminuyendo la renta imponible teniendo un impacto en los impuestos que han de pagarse.

Entre los activos intangibles podemos mencionar: Gastos de organización, gastos de patentes

y licencias, entre otros.

Muchos de los gastos que se realizarán en este proyecto se clasifican en gastos de

operación, sin embargo, por el momento en que se realizó el desembolso se consideran iniciales, es

decir, previo a la puesta en marcha o al funcionamiento del proyecto, tal es el caso de las

remuneraciones, arriendos, publicidad, seguros, las capacitaciones o adiestramientos.

Una herramienta que se tiene que tomar en cuenta es la elaboración de un calendario de

inversiones previas a la operación del proyecto que permita visualizar el monto de la inversión en

cada período anterior a la puesta en marca del proyecto.

Vale la pena aclarar que, no todas las inversiones que requieren la puesta en marcha del

proyecto se realizarán en el momento cero, y basándose en ello es preciso identificar el momento en

que esta se realice, puesto que pueden hacerse con capital prestado o propio, lo cual tiene un efecto

fundamental en lo financiero, puesto que si es capital prestado tiene que considerarse el costo de

este capital, es decir, la tasa a la que se obtuvo el préstamo, y si es capital propio, los costos de

oportunidad.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

38

• Capital de trabajo: La inversión en capital de trabajo, Sapag & Sapag (1998), “constituye el

conjunto de recursos necesarios, en forma de activos corrientes, para la operación normal del

proyecto durante un ciclo productivo, para una capacidad y tamaño determinados.

El capital de trabajo asegurará un monto que permita financiar los recursos de operación que

se consumen o utilizan en el ciclo productivo del proyecto. Este monto se utiliza para realizar

las operaciones del proyecto ya puesto en marcha, mientras se obtienen los ingresos

provenientes del servicio que se ha prestado, es decir, para poder ofrecer el servicio, se

necesita del capital necesario para llevarlo a cabo, mientras se obtiene el pago por parte del

usuario del servicio que recibió.

Puede sufrir cambios dependiendo de las proyecciones de la demanda estimadas, ya sea

aumentos o disminuciones.

Existen tres métodos que son útiles para calcular el capital de trabajo óptimo de una

empresa y estos son:

• Método Contable, lo que se pretende con este método es calcular el saldo óptimo a

mantener en efectivo, el nivel de cuentas por cobrar apropiado y el volumen de existencias

que se deben mantener al igual que los niveles esperados de deudas a corto plazo.

Las inversiones en efectivo dependen de tres factores: el costo que se produzcan saldos

insuficientes, el costo de tener saldos excesivos y el costo de administración del efectivo.

• Método del Período de Desfase, este método ayuda a calcular el monto de los costos de

operación a financiarse desde el primer pago hasta el momento de la recuperación de la

inversión en la prestación del servicio.

La fórmula siguiente nos ayuda a determinar el capital de trabajo.

ICT = Ca *n

365 D

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

39

• Déficit acumulado Máximo, la forma de calcular el capital de trabajo por este método a

través de un flujo de ingresos y egresos proyectados determinando su cuantía como el

equivalente al déficit acumulado máximo.

Para determinar el capital de trabajo del presente proyecto se hará uso del método del

Periodo de Desfase, ya que se cuantificarán los recursos económicos necesarios para realizar las

operaciones de la empresa.

b) Inversiones durante la operación:

Estas inversiones se realizarán cuando el proyecto este en marcha, ya que se estiman

remodelaciones de ampliación del edificio por crecimiento de la demanda.

1.3.5 Estados financieros, depreciación y flujo de efectivo:

Gitman (2002), se hará uso de estos instrumentos financieros por la necesidad del

inversionista de auxiliarse de herramientas administrativas que le permitan registrar y mantener

información cualitativa y cuantitativa útil tanto en la toma de decisiones en cuanto a inversiones

como para el análisis financiero de todas sus operaciones realizadas en un período de tiempo

determinado.

La información que se registra y mantiene en estos instrumentos financieros tiene que

apegarse a los principios de contabilidad generalmente aceptados, este estudio es de gran

importancia y utilidad para:

• Las gerencias (o administración): Se centran en la información de flujos de efectivo en

utilidades y pérdidas de la empresa.

• El departamento de mercadotecnia: Todas las decisiones que se tomen en este

departamento tienen efecto significativo en los flujos de efectivo y los estados financieros.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

40

• Las operaciones empresariales: Todas las acciones realizadas afectan importantemente en

los flujos de efectivo, las utilidades y pérdidas de la empresa.

Dentro de los estados financieros podemos mencionar:

• Estado de resultados

• Estado de Situación Financiera

• Estado de utilidades retenidas

• Estado de flujos de efectivo.

a) Estado de Resultados:

Este instrumento financiero proporcionará en forma resumida información financiera de los

resultados operativos ocurridos en un período determinado, generalmente de un año. Algunas

empresas utilizan el periodo fiscal del 31 de diciembre al 31 de enero y / o 01 de julio al 30 de junio,

previo conocimiento de la Superintendencia de Administración Tributaria, SAT, sobre cual de los dos

período va a utilizar la organización.

Los informes que se presentan mensualmente son para la gerencia, los trimestrales para los

accionistas y el anual para efectos de cierre de operaciones y fines fiscales.

b) Estado de Situación Financiera:

Este libro presentará un panorama resumido de la situación o posición financiera de la

empresa en un momento determinado. Permite obtener información acerca de los activos (lo que

posee) y pasivos (deudas y capitales) de una empresa.

El estado de situación financiera permitirá analizar la solvencia financiera que tendrá la

empresa, en él se basará la gerencia para la toma de decisiones en cuanto a inversiones,

financiamientos, expansiones y cuentas por cobrar, entre otros. Asimismo, será utilizado por la

gerencia o el departamento de contabilidad para hacer análisis comparativos del movimiento de la

empresa de un año con otro.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

41

c) Estado de flujos de efectivo:

Los estados de flujos de efectivo según Gitman (2002), “ofrecen un resumen de los flujos

de efectivo durante el período de estudio, comúnmente el año que finalizó”. Se le conoce también

como estado de origen y aplicación de fondos y tiene como objetivo interpretar los flujos de efectivo

operativos, de inversión y de financiamiento de una determinada empresa o institución.

Antes de dar a conocer la estructura del estado de flujos de efectivos, es necesario conocer

algo sobre las depreciaciones que sufren los activos fijos de una empresa, puesto que estas forman

parte de lo que es el estado de flujos de efectivos.

• Depreciación: Para Gitman (2002), “es el cargo sistemático de una porción de los costos de

los activos fijos a los ingresos anuales a través del tiempo”. Es decir, es cierto porcentaje que

se calculará a los activos fijos de la empresa por el uso u obsolescencia que los mismos

sufrirán año con año y que se reduce de su valor de adquisición registrado en los libros

contables de la empresa.

• Valor depreciable de un activo: Es el costo total del activo, incluye asimismo costos de

instalación. En otras palabras es la cantidad total a la que se le aplicará el porcentaje de

depreciación.

• Vida útil de un activo: La vida útil de un activo esta formada por la cantidad de años en los

cuales se depreciará totalmente el activo fijo. El período de recuperación es la vida útil

apropiada de un activo en particular.

• Métodos de depreciación: Entre estos podemos mencionar: el método de depreciación

lineal, de saldo decreciente y el de la suma de los dígitos de los años.

Según la ley del Impuesto sobre la Renta los porcentajes de depreciación más utilizados son:

Equipo de Cómputo 33.33%, mobiliario y equipo, vehículos y maquinaria 20%, porcelana, cristalería,

mantelería y similares el 25%.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

42

Después de haber conocido algunos aspectos de las depreciaciones, se dan a conocer

aspectos sobre el estado de flujos de efectivo de una empresa.

d) Análisis de los flujos de efectivo:

Un flujo de efectivo se dijo, registra todas las entradas y salidas de efectivo que se realizarán

en la empresa, sin embargo, el objetivo de este estado no se queda únicamente en esto, sino que

hay que analizar estos registros, la clasificación de los orígenes y las aplicaciones del efectivo que

circula dentro de la empresa. Los flujos de efectivo están representados por el efectivo y los valores

negociables de la empresa, por lo tanto representan liquidez, la cual va a aumentar con las entradas

de efectivo y a disminuir con las salidas del mismo. Los flujos de efectivo de una empresa se dividen

en:

• Flujos operativos, son los que guardarán relación con la prestación de servicios de la

empresa.

• Flujos de inversión, estarán relacionados con la adquisición y venta de activos fijos así como

de áreas de negociación.

• Flujos de financiamiento, en este intervendrán todos los movimientos de efectivo por

concepto de financiamiento, por adquisición de deuda, pago de deuda, entradas de efectivo

por venta de acciones, salidas de efectivo por pago de dividendos, otros. Está estrechamente

relacionado con la deuda y el capital contable de una empresa.

e) Clasificación de los orígenes y las aplicaciones de fondos:

El estado de flujos de efectivo será un reflejo de las fuentes (orígenes) y de los usos

(aplicaciones) que se harán de los fondos durante un periodo determinado de tiempo.

f) Preparación del estado de flujos de efectivo:

Para elaborar el estado de flujos de efectivo de un determinado periodo se hace uso del

estado de resultados y del estado de situación financiera de inicio y final de período.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

43

Se iniciará con la clasificación de las disminuciones o aumentos que sufrieron las cuentas

en el balance general, se obtienen datos del estado de resultados y se dividen en los valores

relevantes en flujos de efectivo operativos, de inversión y de financiamiento.

g) Interpretación del estado de flujo de efectivo:

Además de permitir visualizar las entradas y salidas de efectivo de la empresa, ayudará a

evaluar cualquier contradicción que pueda darse en las políticas financieras de la empresa, debido a

posibles cambios que se detecten a partir de su análisis y si la realidad es congruente con las metas

establecidas por la empresa. Así un posible aumento en las cuentas por cobrar, indica que existen

problemas de créditos que es urgente conocer y resolver.

1.3.6 Pronóstico de Ventas:

Weston y Brigham (1993), “son predicciones que se hacen del volumen de ventas que una

empresa requiere para un período determinado con la finalidad de determinar los requerimientos de

inversión de efectivo”. Para pronosticar las ventas de una empresa se necesitan de datos históricos

de las mismas de por lo menos cinco años.

Los métodos que se reconocen para el pronóstico de las ventas son:

• Método de porcentaje de ventas

• Método de regresión.

Perdomo (2001), “el presupuesto es un plan de acción cuantitativo y un auxiliar de la

coordinación y el control, son considerados estados financieros anticipados. Expresiones formales

de los planes administrativos”

“El presupuesto de ventas es un componente del presupuesto general de una entidad,

comprende presupuestos de compra, producción, entre otros; es quien determina el grado de

actividad al cual una empresa puede vender más lo que puede producir, deben considerarse sus

restricciones de producción.

Estudio y Evaluación Financiera Proyecto de Inversión Guardería Infantil Privada

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

Administración de Empresas

44

La información necesaria para elaborar el presupuesto o pronóstico de ventas se obtiene de,

fuentes internas, externas o de ambos. (Agentes de ventas, gerente de ventas, ingeniero industrial,

economistas.)

Para efectos del proyecto, la información que se necesitará para elaborar el pronóstico de

ventas se obtendrá de fuentes internas.

Los métodos para calcular los pronósticos de ventas son:

• Método estadístico

• Método Aritmético

• Método de la “Y” calculada

• Método de Semi-promedios

• Método de Mínimos Cuadrados (método largo y corto)

• Pronóstico de ventas por semestre

• Pronóstico de ventas por zonas o regiones

• Método por índice de variación estacional

• Método de factores (de ajuste o de cambio.)

Para determinar el pronóstico de ventas del proyecto de la guardería, dado que es una

empresa nueva, que su finalidad es la prestación de servicios y que no cuenta con datos históricos