Tarjetas de créditoProblemas y posibles soluciones para el comercio y los servicios

1

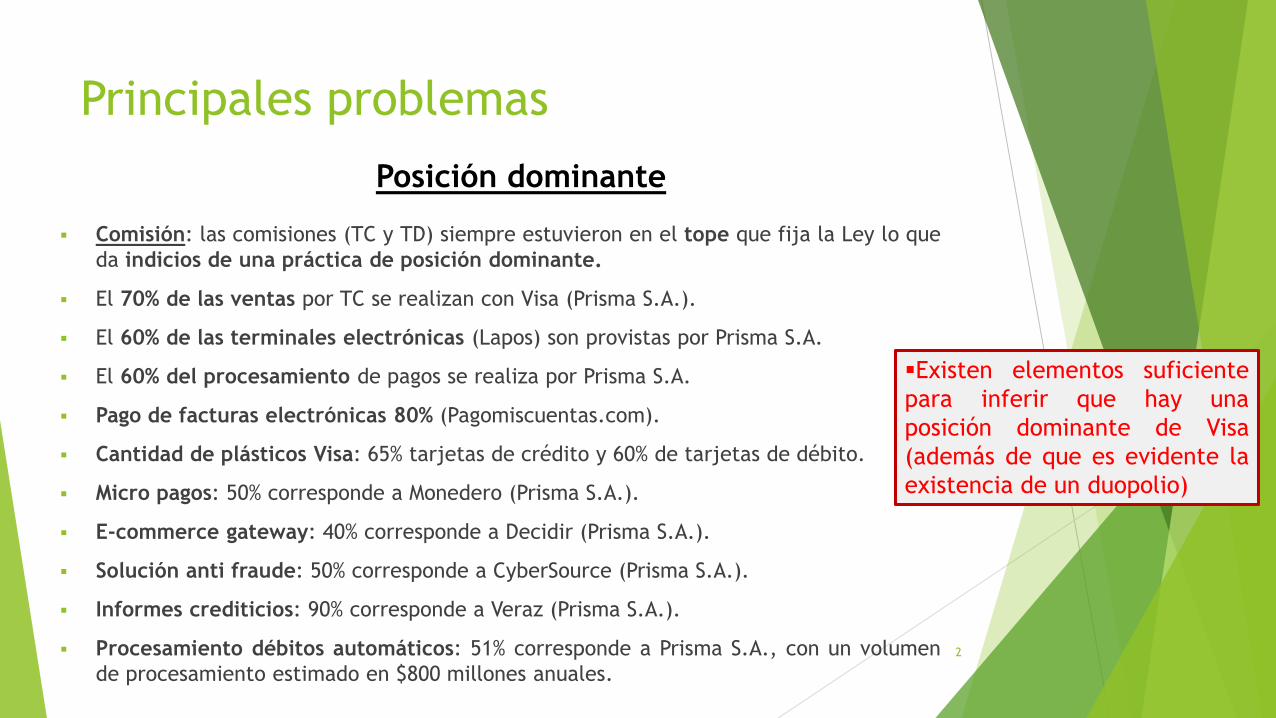

Principales problemas

Comisión: las comisiones (TC y TD) siempre estuvieron en el tope que fija la Ley lo que

da indicios de una práctica de posición dominante.

El 70% de las ventas por TC se realizan con Visa (Prisma S.A.).

El 60% de las terminales electrónicas (Lapos) son provistas por Prisma S.A.

El 60% del procesamiento de pagos se realiza por Prisma S.A.

Pago de facturas electrónicas 80% (Pagomiscuentas.com).

Cantidad de plásticos Visa: 65% tarjetas de crédito y 60% de tarjetas de débito.

Micro pagos: 50% corresponde a Monedero (Prisma S.A.).

E-commerce gateway: 40% corresponde a Decidir (Prisma S.A.).

Solución anti fraude: 50% corresponde a CyberSource (Prisma S.A.).

Informes crediticios: 90% corresponde a Veraz (Prisma S.A.).

Procesamiento débitos automáticos: 51% corresponde a Prisma S.A., con un volumen

de procesamiento estimado en $800 millones anuales.

Posición dominante

Existen elementos suficiente

para inferir que hay una

posición dominante de Visa

(además de que es evidente la

existencia de un duopolio)

2

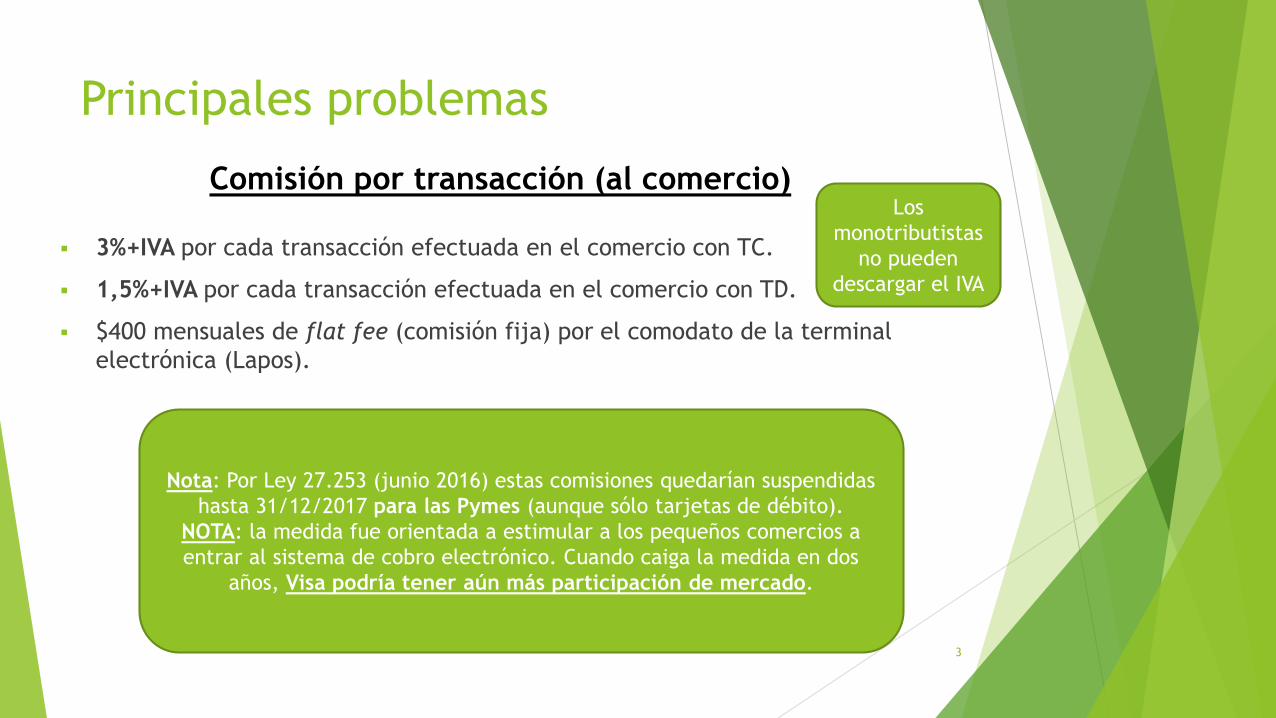

Principales problemas

3%+IVA por cada transacción efectuada en el comercio con TC.

1,5%+IVA por cada transacción efectuada en el comercio con TD.

$400 mensuales de flat fee (comisión fija) por el comodato de la terminal

electrónica (Lapos).

Comisión por transacción (al comercio)Los

monotributistas

no pueden

descargar el IVA

Nota: Por Ley 27.253 (junio 2016) estas comisiones quedarían suspendidas

hasta 31/12/2017 para las Pymes (aunque sólo tarjetas de débito).

NOTA: la medida fue orientada a estimular a los pequeños comercios a

entrar al sistema de cobro electrónico. Cuando caiga la medida en dos

años, Visa podría tener aún más participación de mercado.

3

Principales problemas

Comisión por transacción (al comercio)

Comparación internacional

Costo en las distintas sucursales de igual multinacional (en %)

1,3

2

2

3

1,3

1,3

1,8

1,5

3

1,3

0 0,5 1 1,5 2 2,5 3 3,5

Brasil

Colombia

Perú

Argentina

Chile

MC Visa

0,5

0,95

1,65

0,9

0,3

1,8

1,31

0 0,5 1 1,5 2

España

Italia

Polonia

Grecia

Turquía

Taiwán

Malasia

4

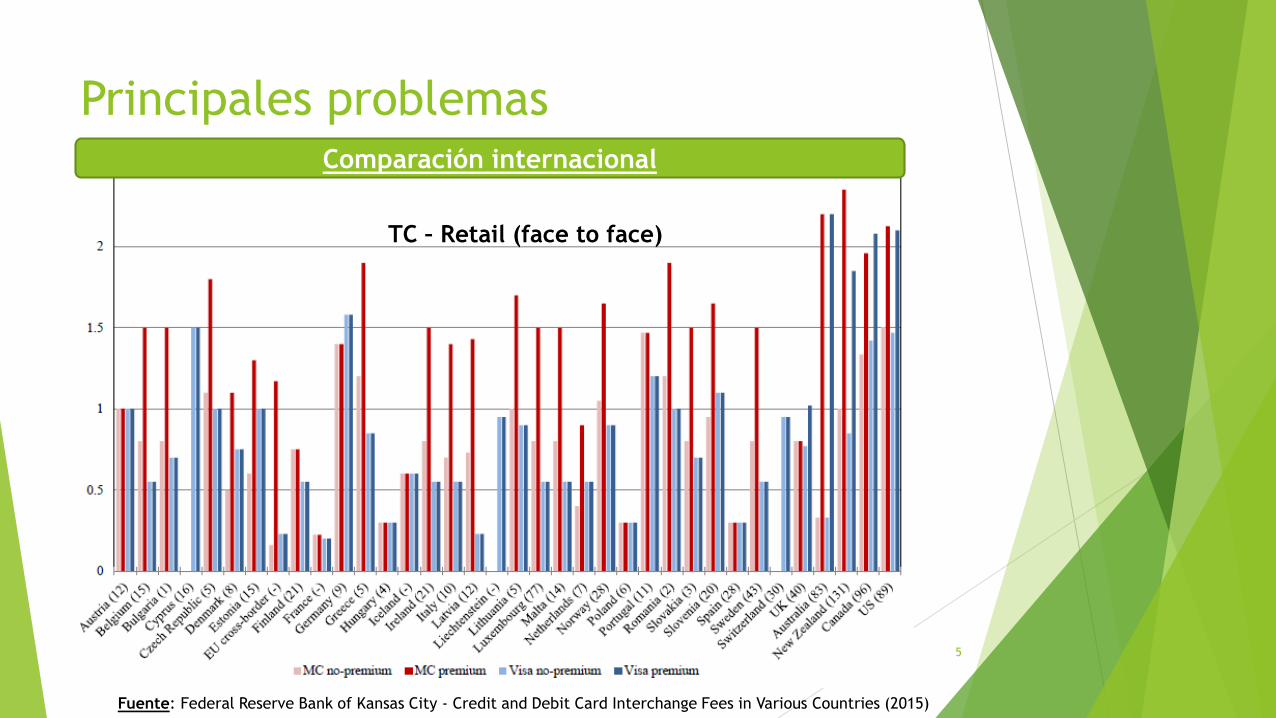

Principales problemas Comparación internacional

TC – Retail (face to face)

Fuente: Federal Reserve Bank of Kansas City - Credit and Debit Card Interchange Fees in Various Countries (2015)

5

Principales problemas Comparación internacional

TC - Comestibles

Fuente: Federal Reserve Bank of Kansas City - Credit and Debit Card Interchange Fees in Various Countries (2015)

6

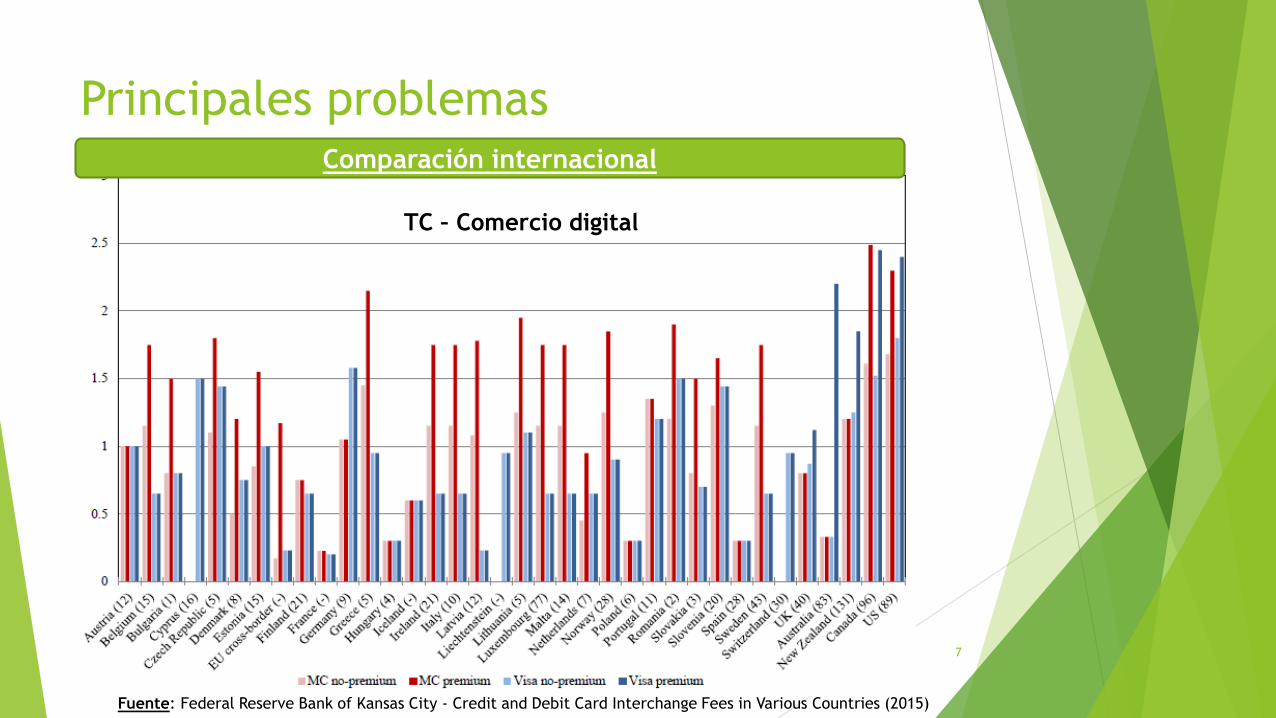

Principales problemas Comparación internacional

TC – Comercio digital

Fuente: Federal Reserve Bank of Kansas City - Credit and Debit Card Interchange Fees in Various Countries (2015)

7

Principales problemas Comparación internacional

Fuente: Federal Reserve Bank of Kansas City - Credit and Debit Card Interchange Fees in Various Countries (2015)

8

Principales problemas

Ventas en cuotas: El comercio no tiene posibilidades de elegir formas de

financiamiento, sino que son las impuestas por Visa (fija tasas y plazos, los

bancos cumplen un rol neutro). Hoy día un comercio que vende en cuotas

recibe el total por parte de Visa, descontado el costo de financiamiento.

Los comercios no pueden transparentar ese costo a sus clientes, teniendo

sólo dos posibilidades:

a) Lo recargan al precio final;

b) Lo asumen como costo propio (ejemplo, cuando Visa publicita cuotas sin interés

fuerza al comercio a alguna de estas dos situaciones).

Plazos de cobro: el comercio que vende en una cuota recibe el pago en 30

días hábiles. Cuando vende en 2 o + cuotas lo recibe en 18 días hábiles. Esta

situación induce a vender en cuotas incrementando el costo de

financiamiento del capital de trabajo del negocio.

Financiamiento

Visa impones las reglas de financiamiento en cuotas sin dar lugar a la

competencia bancaria.

9

Problemas derivados

Un comercio que quiera adherirse a un sistema de cobro electrónico está “obligado” a

trabajar con Visa. Esto se apoya principalmente en la posición dominante en el mercado que

tiene esta empresa (señalado anteriormente).

El mercado de adquirencia es cerrado en el cual hay un único adquiriente y procesador para

las tarjetas Visa (Prisma S.A.) y otro único adquiriente para tarjetas MasterCard (First Data).

Este problema de adquirencia permite a las empresas de tarjetas con dominio de mercado

impedir la innovación tecnológica (ejemplo: uso de dispositivos móviles como terminales

electrónicas de cobro), lo que permitiría una reducción de costos transaccionales.

Visa toma contacto directo con los comercios imponiéndole sus condiciones, eliminando, de

esta manera, el pequeño mercado de competencia que existía entre los bancos (este fue

un cambio sucedido desde mediados de 2013).

Adquirencia (adhesión al

sistema de TC y TD

Relacionado con la posición dominante de Visa, no existe competencia en el

mercado de adquirencia del sistema. Elimina la posibilidad de mejora en la

productividad y su derivada disminución de costos.10

Propuestas

Sistema de financiación abierto: los comercios cuando venden en cuotas

deberían elegir la forma de cobro:

a) Esquema actual (cobro total descontado el costo financiero –el financiamiento al

consumidor lo hace la TC-);

b) que el comercio reciba todos los meses el dinero correspondiente a cada cuota, sin

descontarle ninguna tasa de interés (este esquema funciona hoy en Brasil). En

este caso, el comercio elige si esto lo financia con capital propio o recurre al

mercado financiero más competitivo (posibilidad de descontar las cuotas).

Transparentar al consumidor las tasas de financiamiento de las compras en

cuotas.

Sistema de procesamiento desregulado y abierto: impulsar y promover la

participación de nuevas empresas en el mercado de procesamiento de

transacciones.

Esquema de procesamiento y financiación

Abrir el juego a nuevos competidores que estimulen la eficiencia y la baja de

costos.

11

Propuestas

Hacer converger la comisión actual a los niveles regionales, que incluso son

mayores que otros internacionales (por ejemplo, Europa).

Esta baja de costos excesivos para los comercios debería impactar en el

precio final que se le cobra a los consumidores (bien importante en cuanto

se quiere estabilizar el nivel de precios).

La comisión cobrada por las tarjetas (hoy día 3% TC, 1,5% TD) debe ser

transparente y no debe incorporar otros costos propios del sistema

bancario, como las comisiones interbancarias y el impuesto al cheque.

Reducción de la comisión de transacción

El alto costo transaccional afecta al precio final de bienes y desincentiva a los

comercios a adherirse al sistema de pagos electrónicos, además de que

encubre costos como las comisiones de transferencias interbancarias. 12

Propuestas

De seguir los casos de Brasil, México o EEUU, daría lugar a la

competencia entre las distintas TC y bancos, lo que fomentará

acciones dirigidas a la captación y retención de los establecimientos

(en definitiva, sus clientes), para mejorar las condiciones de

contratación, ofrecimiento de descuentos y otras promociones.

Apertura del mercado

de adquirencia

13