Download - Simulador de jubilación

Herramienta

PLANIFICACION AHORRO

Contexto para la Herramienta de PLANIFICACION AHORRO

Estructura

1 2 3 4 5 6 80

Gancho

portada

Marco regulador Entorno Identificación

el problema

7

Invitar a

la acción

TOMO DATOSARGUMENTOS EJEMPLOS

9

PROPUESTA

La edad legal de jubilación se retrasa de los

65 a los 67 años

• El cambio será progresivo de 2013 a 2027

• Se podrán jubilar a los 65 años aquellos que tengan carreras

laborales iguales o superiores a 38 años y 6 meses cotizados.

• Se permite la jubilación anticipada voluntaria a los 63 años

(habiendo cotizado un mínimo de 33 años) aplicando un

coeficiente reductor del 1,875% por trimestre de anticipo

para quienes tengan menos de 38,5 años cotizados (para

historiales superiores sería un 1,625% por trimestre)

1er Cambio marco regulador

Contexto para la Herramienta de PLANIFICACION AHORRO

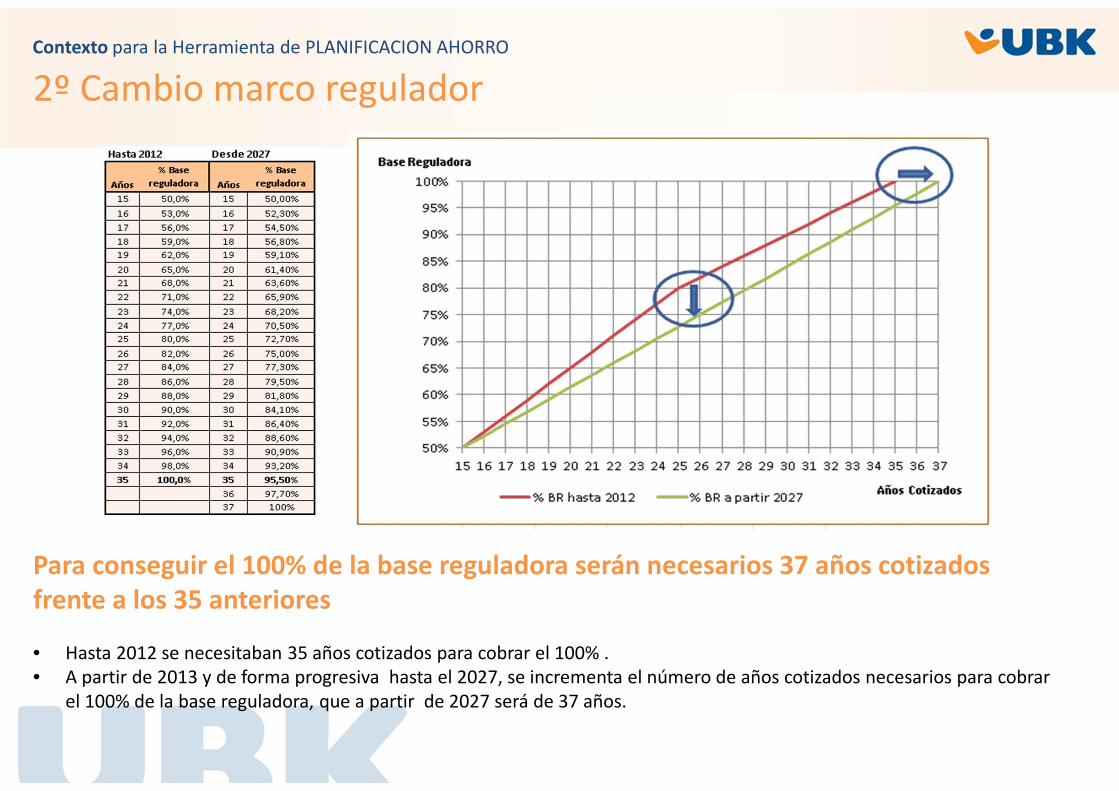

Para conseguir el 100% de la base reguladora serán necesarios 37 años cotizados

frente a los 35 anteriores

• Hasta 2012 se necesitaban 35 años cotizados para cobrar el 100% .

• A partir de 2013 y de forma progresiva hasta el 2027, se incrementa el número de años cotizados necesarios para cobrar

el 100% de la base reguladora, que a partir de 2027 será de 37 años.

2º Cambio marco regulador

Contexto para la Herramienta de PLANIFICACION AHORRO

3er Cambio marco regulador

Contexto para la Herramienta de PLANIFICACION AHORRO

El número de años cotizados para el cálculo de la base reguladora pasa de los

últimos 15 a los últimos 25 años.

• Ejemplo: trabajador por cuenta ajena, con 36 años cotizados y que se jubila en 2027. Con este historial de ingresos

salariales, la aplicación de la reforma de 2011 supone que su base reguladora pasaría de 48.750€ a 42.690€ . La

aplicación de la reforma supone una caída de su BR de un 12,4%.

• Países de nuestro entorno como Italia, Luxemburgo, Francia o Alemania tienen en cuenta los últimos 40 años de

cotización.

Los parámetros de cálculo del sistema se revisarán según la evolución de la

esperanza de vida

• La reforma del 2011 introduce un nuevo concepto: el factor de sostenibilidad.

• El objetivo es un ajuste periódico de los parámetros de cálculo de la pensión para mantener la proporción

entre las contribuciones al sistema y las prestaciones, garantizando así su sostenibilidad.

• Este factor, que se revisará cada 5 años, determinará los parámetros de cálculo del sistema a partir de 2027

en función de los cambios que haya experimentado la creciente esperanza de vida.

4º Cambio marco regulador

Contexto para la Herramienta de PLANIFICACION AHORRO

Entorno

Contexto para la Herramienta de PLANIFICACION AHORRO

Tras la reforma, el porcentaje de la pensión de jubilación pasará del 81,2% del

último sueldo al 73,9%.Seguimos estando por encima de la media de la OCDE que es del 57,3%Fuente: OCDE (2011), Pensions at a Glance: Retirement-Income Systems in OECD and G20 Countries; OCDE pension models.

32 %

42 %

74 %

49 %

64 %

54%

54 %

Fuente: OCDE (2011); Elaboración propia

Tasa de reemplazo bruta en Zona Euro :

Ejemplo: trabajador por cuenta ajena cuya última

nómina es de 35.000€

Ejemplo identificación del problema

Contexto para la Herramienta de PLANIFICACION AHORRO

Identificación de carencias

mediante comparativa de

Necesidades vs Coberturas

Ejemplo de solución mediante capitalizaciónContexto para la Herramienta de PLANIFICACION AHORRO

Supongamos dos ahorradores que deciden empezar en diferentes momentos del tiempo su plan de ahorro, con

el objetivo de obtener el mismo capital final de 225.318€.

Empieza a ahorrar cuanto antes: la capitalización trabaja en tu beneficio.

En el supuesto de rentabilidad planteado, el cliente B tendrá que aportar 12.058€ menos que el cliente A para

obtener el mismo ahorro final por el mero hecho de empezar a planificar su jubilación 5 años antes. El efecto de

la capitalización de los intereses trabaja en su beneficio.

Cliente A

Cliente B

Toma de Datos¿Qué preguntas hay que hacerle al cliente?

Contexto para la Herramienta de PLANIFICACION AHORRO

Presentación proyecto (por definir)¿Qué aspecto tendrá el proyecto que le presentaremos al cliente?

Contexto para la Herramienta de PLANIFICACION AHORRO