Download - Sesión 2.1: Análisis financiero básico

Análisis Financiero - BÁSICO

“Visión comercial con metodología

de riesgos clara”

OBJETIVOS

Al finalizar este curso del nivel básico:

Identificarás los principales estados

financieros

Podrás analizar e interpretar ratios financieros paravaluar una BPE

Conocerás las principales cuentas

contables que se utilizan en el

negocio de BPE

“Visión comercial con metodología

de riesgos clara”

Estructura Didáctica

SESIÓN 2 SESIÓN 3 SESIÓN 4SESIÓN 1

“Visión comercial con metodología

de riesgos clara”

1. Cuentas Contables

2. La Ecuación contable

3. Estados Financieros

4. Ratios

TEMAS A TRATAR

“Visión comercial con metodología

de riesgos clara”

Estructura Didáctica

SESIÓN 2 SESIÓN 3 SESIÓN 4SESIÓN 1

HOY VEREMOS

“Visión comercial con metodología

de riesgos clara”

4. RATIOS

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

4. Ratios

4.1 Marco conceptual

4.2 Clasificación de ratios

4.3 Práctica en clase

4.4 Evaluación Final

AGENDA

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

Antes de partir . . . ¡las reglas del juego!

“Visión comercial con metodología

de riesgos clara”

SESIÓN 4

Antes de partir . . . ¡las reglas del juego!

“Visión comercial con metodología

de riesgos clara”

SESIÓN 4

4. Ratios

4.1 Marco conceptual

4.2 Clasificación de ratios

4.3 Cierre del curso

4.4 Evaluación Final

AGENDA

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

DESARROLLO EN CLASE

Caso

“AVÍCOLA DON L UCHO”

Actividad Nº 1

“Visión comercial con metodología

de riesgos clara”

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

¿Cuál es la definición de

ratios financieros?

SESIÓN 4

SESIÓN 1

“Visión comercial con metodología

de riesgos clara”

Los ratios o también llamadosindicadores financieros son…

Son coeficientes o razones que proporcionan

unidades contables y financieras de medida y

comparación, a través de las cuales, la relación (por

división) entre sí de dos datos financieros directos,

permiten analizar el estado actual o pasado de una

organización.

4. Ratios

4.1 Marco conceptual

4.2 Clasificación de ratios

4.3 Cierre del curso

4.4 Evaluación Final

AGENDA

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

Las ratios financieros se clasifican en:

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

Las ratios financieros más usados en BPE son:

Solvencia Rotación del Activo Total

Apalancamiento Endeudamiento

Capital neto de Trabajo

Rentabilidad

Índice Calidad de Deuda

Rotación de Inventarios

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

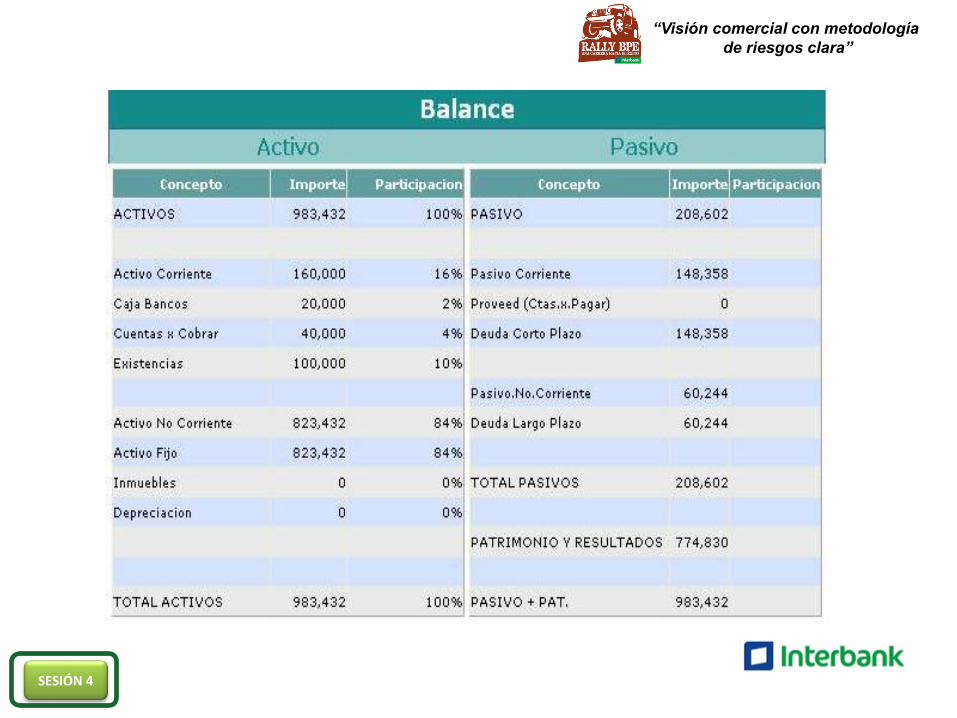

Solvencia

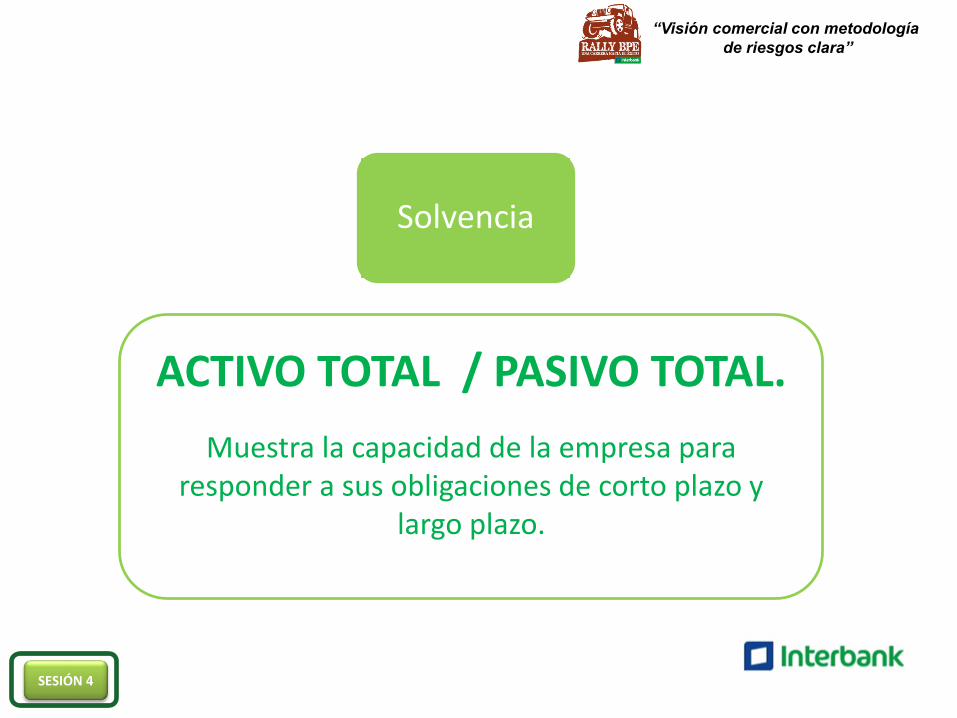

ACTIVO TOTAL / PASIVO TOTAL.

Muestra la capacidad de la empresa para responder a sus obligaciones de corto plazo y

largo plazo.

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

Capital neto de trabajo

CNT = Activo Corriente-Pasivo

Corriente

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

Índice Calidad de

deuda

PASIVO CTE / PASIVO TOTAL

Se mide la concentración de la deuda en el largo plazo ( es más conveniente para la empresa por las

cuotas menores)

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

Apalancamiento Financiero

PASIVO TOTAL / PATRIMONIO

Relación entre la deuda y los capitales propios.Nivel Optimo es que el ratio sea menor a 1.

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

Rotación del activo total

VENTAS TOTALES / ACTIVOS TOTALES

Indica la eficiencia con que la empresa puede utilizar sus activos para generar ventas.

La rotación del activo mide el número de veces que se recupera el activo vía ventas.

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

Rentabilidad

Rendimiento sobre inversión o activos totales.

UTILIDAD NETA / ACTIVOS TOTALES

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

Rotación de Inventarios

COSTO DE VENTAS / INVENTARIOS

Expresa el promedio de veces que los inventarios rotan durante el mes.

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

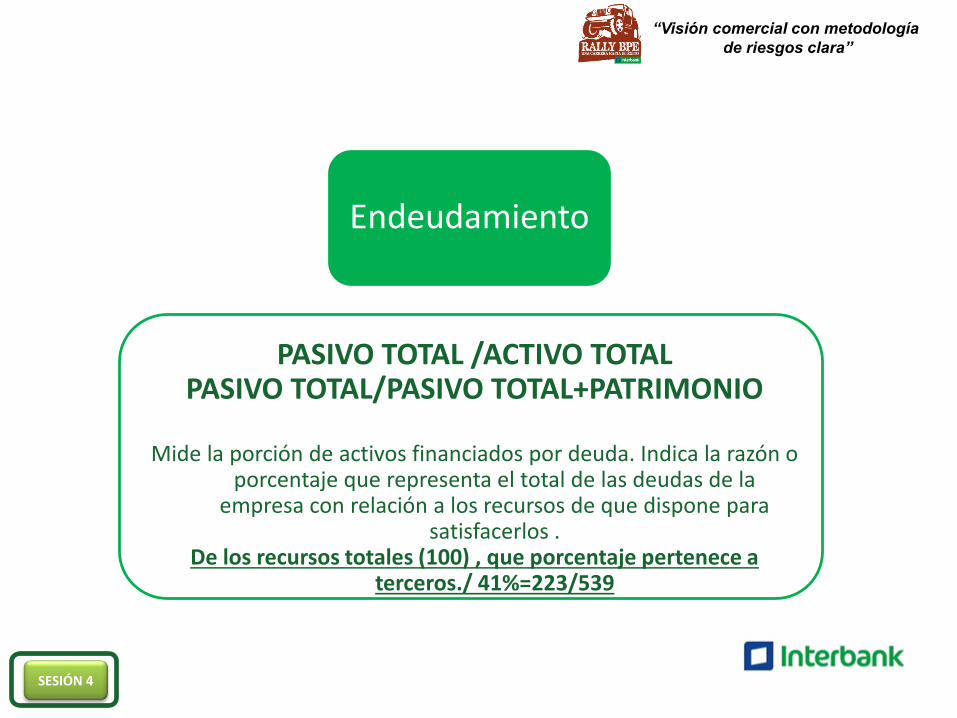

Endeudamiento

PASIVO TOTAL /ACTIVO TOTALPASIVO TOTAL/PASIVO TOTAL+PATRIMONIO

Mide la porción de activos financiados por deuda. Indica la razón o porcentaje que representa el total de las deudas de la

empresa con relación a los recursos de que dispone para satisfacerlos .

De los recursos totales (100) , que porcentaje pertenece a terceros./ 41%=223/539

4. Ratios

4.1 Marco conceptual

4.2 Clasificación de ratios

4.3 Cierre del curso

4.4 Evaluación Final

AGENDA

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

“Visión comercial con metodología

de riesgos clara”

Preguntas, Consultas, Dudas

Fin de la SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

4. Ratios

4.1 Marco conceptual

4.2 Clasificación de ratios

4.3 Cierre del curso

4.4 Evaluación Final

AGENDA

SESIÓN 4

“Visión comercial con metodología

de riesgos clara”

EVALUACIÓN FINAL

Caso

“Textil Cordones”

Actividad Nº 2

“Visión comercial con metodología

de riesgos clara”

MUCHAS GRACIAS

“Visión comercial con metodología

de riesgos clara”