Situación Inmobiliaria México

BBVA Research México

13 de abril

2016

Situación Inmobiliaria México 16S1

2

En el 2015, la construcción crece 2.5% pero

desacelerará en 2016.

Mercado hipotecario crecerá por arriba de la

economía, aunque a un ritmo menor que en 2015.

Los precios muestran que la demanda define la

geografía del mercado de vivienda.

Crédito bancario aumenta poder de compra, con lo

que los hogares tienen mayor acceso a la vivienda.

Sector construcción

Situación Inmobiliaria México 16S1

990

1,010

1,035

2.5%

2.5%

-6%

-4%

-2%

0%

2%

4%

6%

860

880

900

920

940

960

980

1,000

1,020

1,040

1,060

4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15

PIB Construcción (izq.) Var. % Total Var. % Construcción

Producto Interno Bruto en construcción

Miles de millones de pesos reales y var. % anual

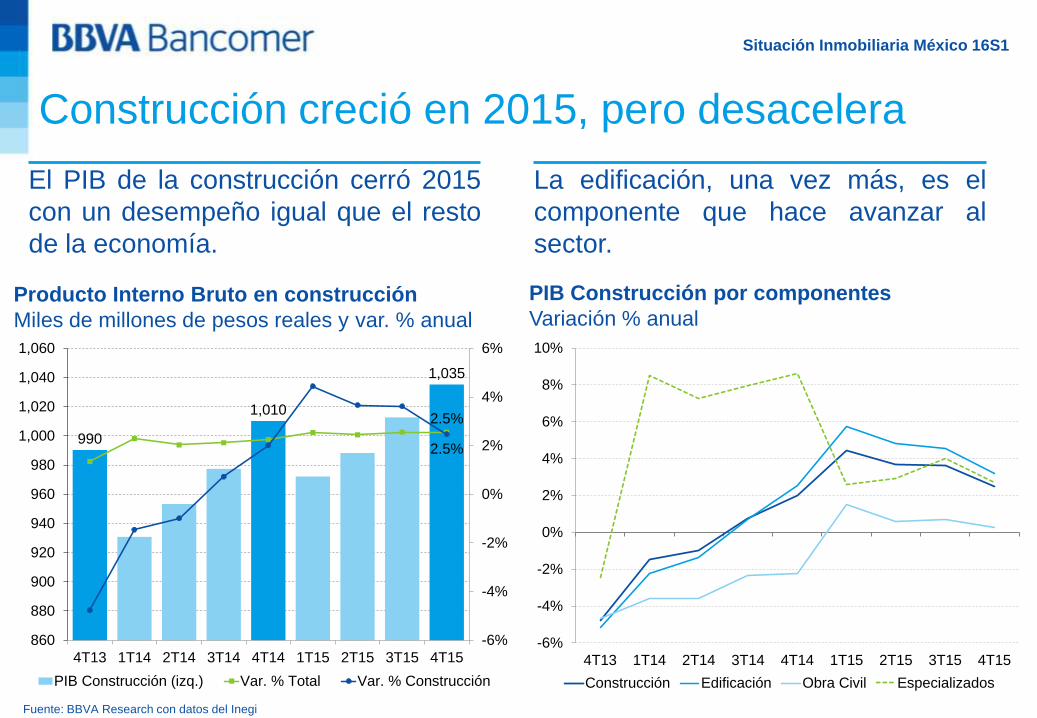

Construcción creció en 2015, pero desacelera

PIB Construcción por componentes

Variación % anual

El PIB de la construcción cerró 2015

con un desempeño igual que el resto

de la economía.

La edificación, una vez más, es el

componente que hace avanzar al

sector.

Fuente: BBVA Research con datos del Inegi

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15

Construcción Edificación Obra Civil Especializados

Situación Inmobiliaria México 16S1

Saldo total real del crédito a construcción

Miles de millones de pesos reales y %

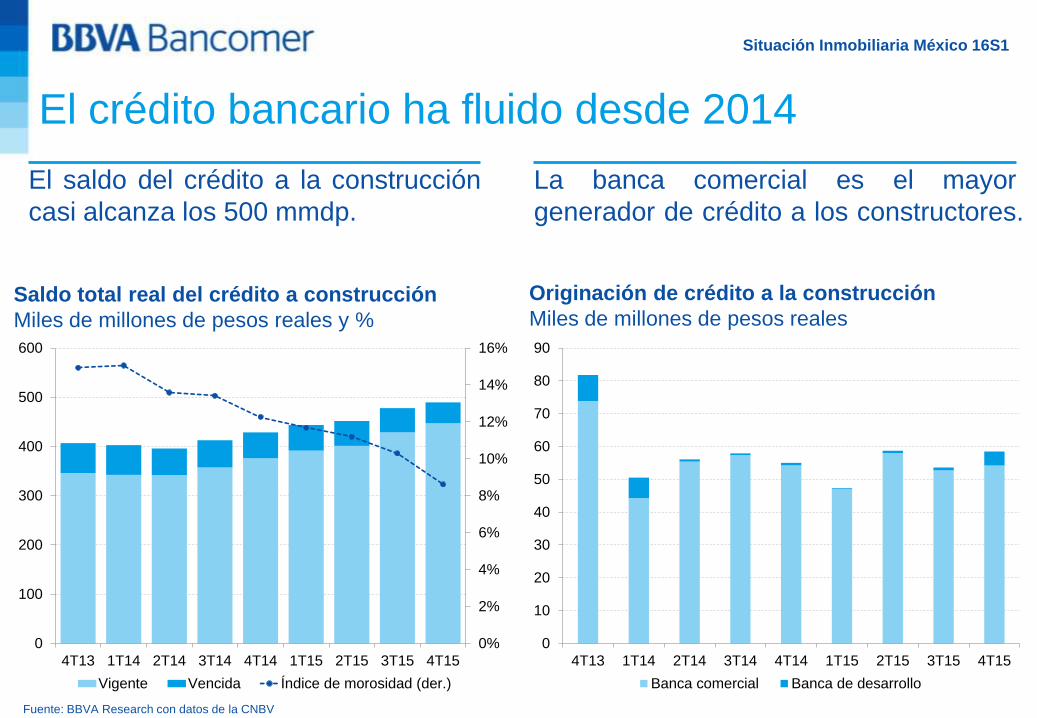

El crédito bancario ha fluido desde 2014

Originación de crédito a la construcción

Miles de millones de pesos reales

El saldo del crédito a la construcción

casi alcanza los 500 mmdp.

La banca comercial es el mayor

generador de crédito a los constructores.

Fuente: BBVA Research con datos de la CNBV

0%

2%

4%

6%

8%

10%

12%

14%

16%

0

100

200

300

400

500

600

4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15

Vigente Vencida Índice de morosidad (der.)

0

10

20

30

40

50

60

70

80

90

4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15

Banca comercial Banca de desarrollo

Situación Inmobiliaria México 16S1

Gasto en Inversión Física

Variación % anual real

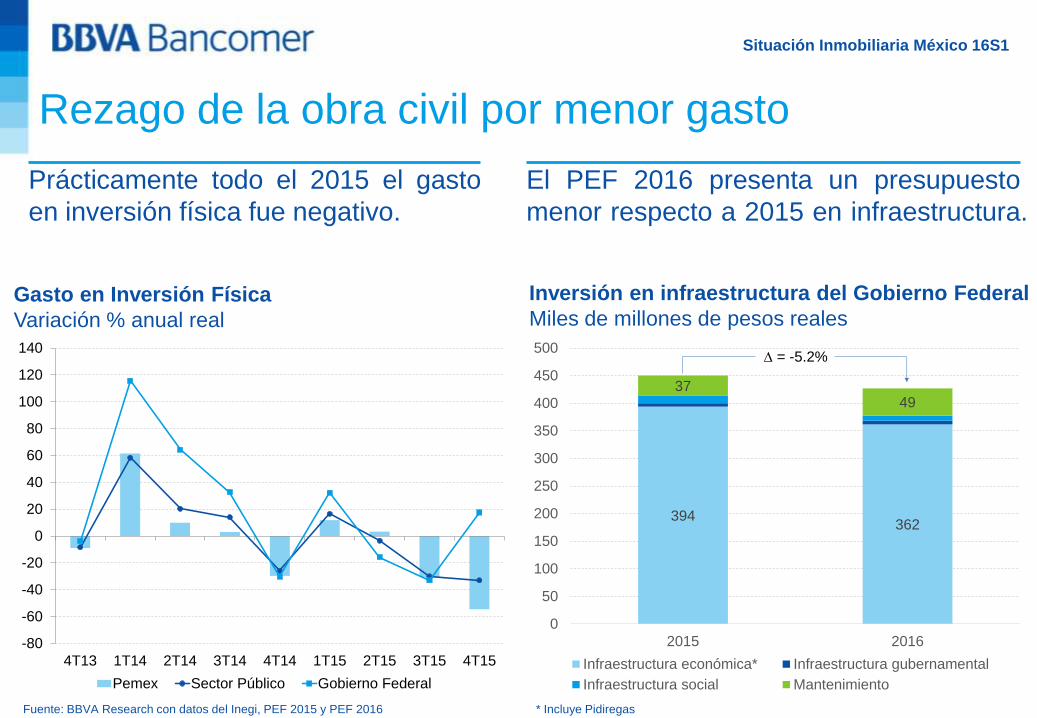

Rezago de la obra civil por menor gasto

Inversión en infraestructura del Gobierno Federal

Miles de millones de pesos reales

Prácticamente todo el 2015 el gasto

en inversión física fue negativo.

El PEF 2016 presenta un presupuesto

menor respecto a 2015 en infraestructura.

Fuente: BBVA Research con datos del Inegi, PEF 2015 y PEF 2016

-80

-60

-40

-20

0

20

40

60

80

100

120

140

4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15

Pemex Sector Público Gobierno Federal

394362

3749

0

50

100

150

200

250

300

350

400

450

500

2015 2016

Infraestructura económica* Infraestructura gubernamental

Infraestructura social Mantenimiento

D = -5.2%

* Incluye Pidiregas

Situación Inmobiliaria México 16S1

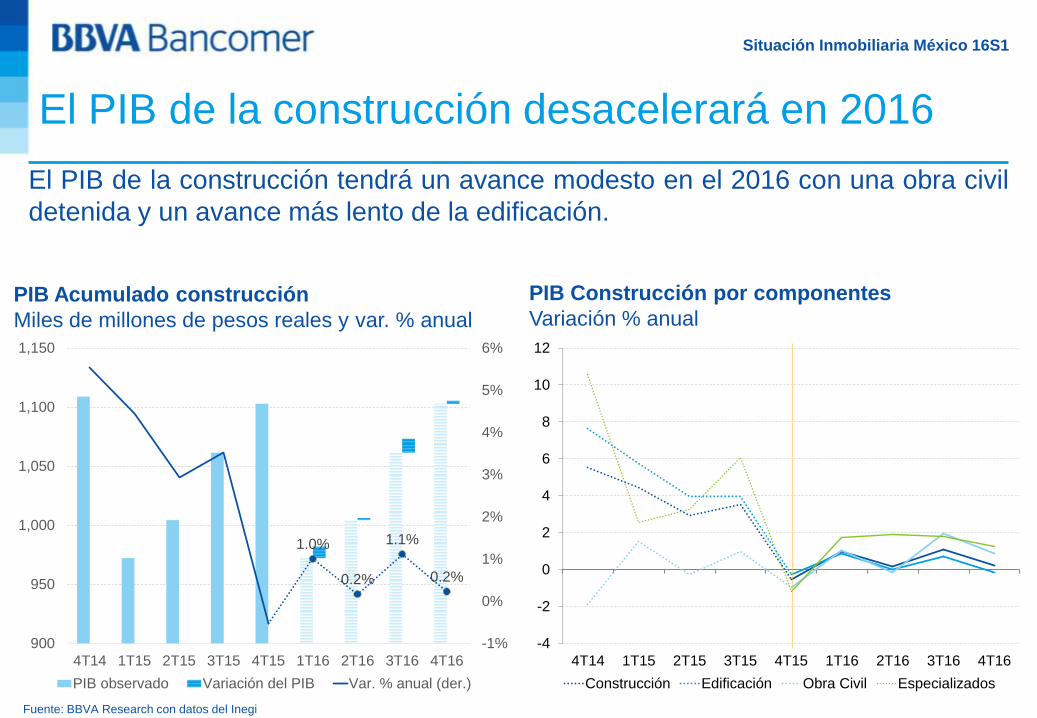

PIB Acumulado construcción

Miles de millones de pesos reales y var. % anual

El PIB de la construcción desacelerará en 2016

PIB Construcción por componentes

Variación % anual

El PIB de la construcción tendrá un avance modesto en el 2016 con una obra civil

detenida y un avance más lento de la edificación.

Fuente: BBVA Research con datos del Inegi

1.0%

0.2%

1.1%

0.2%

-1%

0%

1%

2%

3%

4%

5%

6%

900

950

1,000

1,050

1,100

1,150

4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16

PIB observado Variación del PIB Var. % anual (der.)

-4

-2

0

2

4

6

8

10

12

4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16

Construcción Edificación Obra Civil Especializados

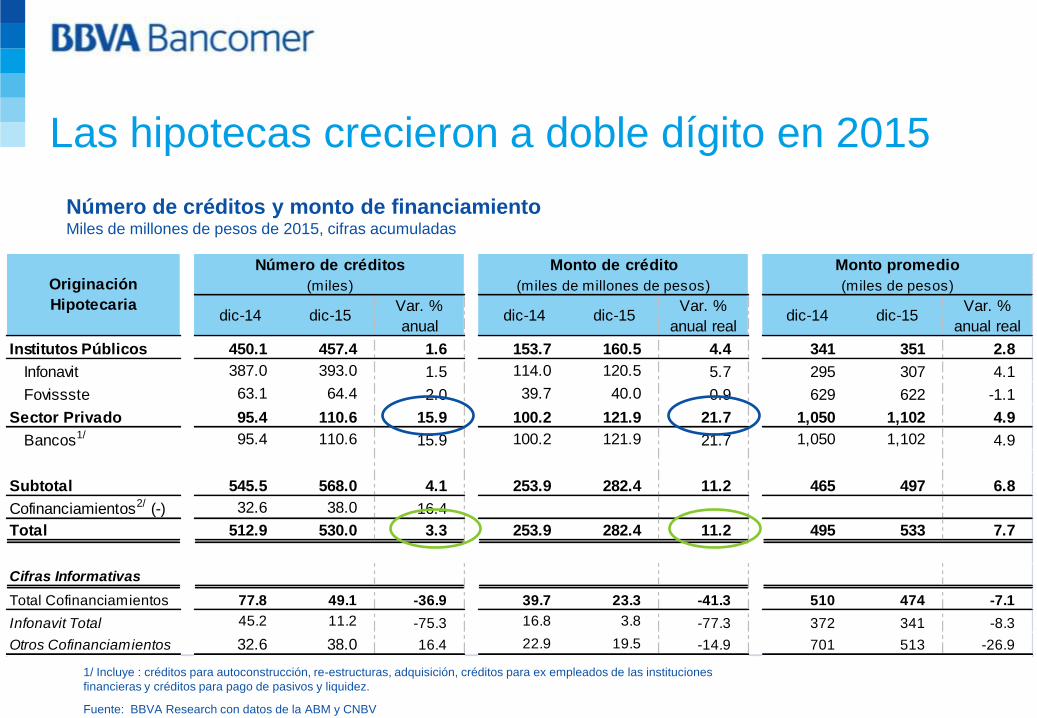

Mercado Hipotecario

Las hipotecas crecieron a doble dígito en 2015

Número de créditos y monto de financiamiento Miles de millones de pesos de 2015, cifras acumuladas

1/ Incluye : créditos para autoconstrucción, re-estructuras, adquisición, créditos para ex empleados de las instituciones

financieras y créditos para pago de pasivos y liquidez.

Fuente: BBVA Research con datos de la ABM y CNBV

dic-14 dic-15Var. %

anualdic-14 dic-15

Var. %

anual realdic-14 dic-15

Var. %

anual real

Institutos Públicos 450.1 457.4 1.6 153.7 160.5 4.4 341 351 2.8

Infonavit 387.0 393.0 1.5 114.0 120.5 5.7 295 307 4.1

Fovissste 63.1 64.4 2.0 39.7 40.0 0.9 629 622 -1.1

Sector Privado 95.4 110.6 15.9 100.2 121.9 21.7 1,050 1,102 4.9

Bancos1/ 95.4 110.6 15.9 100.2 121.9 21.7 1,050 1,102 4.9

Otros

Subtotal 545.5 568.0 4.1 253.9 282.4 11.2 465 497 6.8

Cofinanciamientos2/ (-) 32.6 38.0 16.4

Total 512.9 530.0 3.3 253.9 282.4 11.2 495 533 7.7

Cifras Informativas

Total Cofinanciamientos 77.8 49.1 -36.9 39.7 23.3 -41.3 510 474 -7.1

Infonavit Total 45.2 11.2 -75.3 16.8 3.8 -77.3 372 341 -8.3

Otros Cofinanciamientos 32.6 38.0 16.4 22.9 19.5 -14.9 701 513 -26.9

Originación

Hipotecaria

Número de créditos Monto de crédito Monto promedio

(miles) (miles de millones de pesos) (miles de pesos)

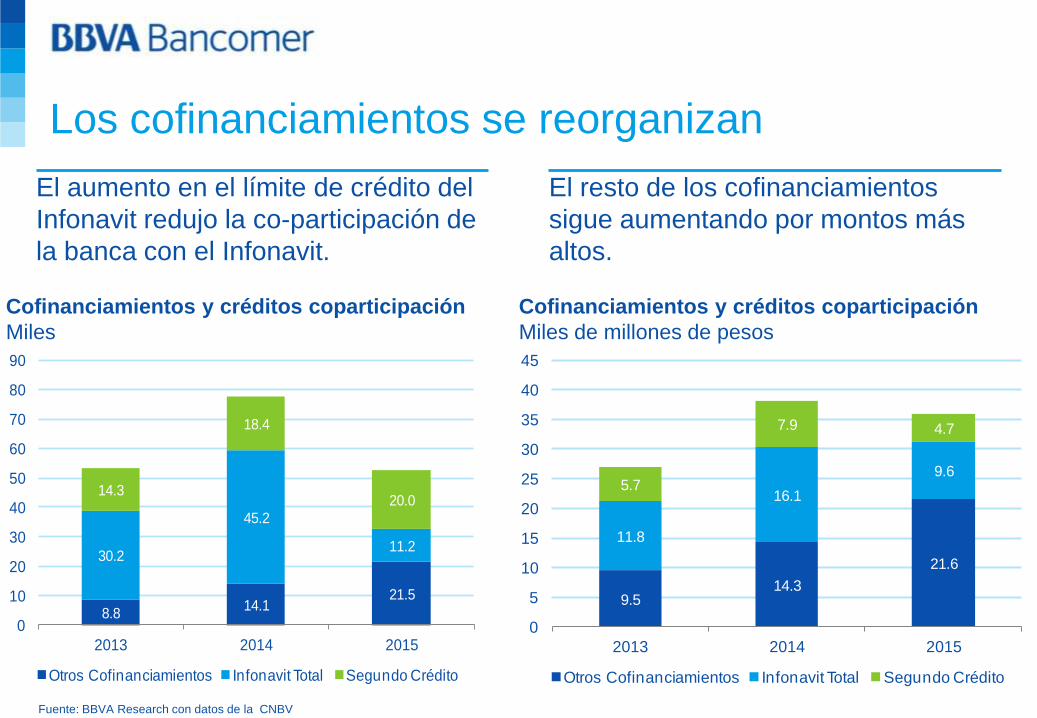

Los cofinanciamientos se reorganizan

Fuente: BBVA Research con datos de la CNBV

Cofinanciamientos y créditos coparticipación

Miles

Cofinanciamientos y créditos coparticipación

Miles de millones de pesos

El aumento en el límite de crédito del

Infonavit redujo la co-participación de

la banca con el Infonavit.

El resto de los cofinanciamientos

sigue aumentando por montos más

altos.

8.814.1

21.5

30.2

45.2

11.2

14.3

18.4

20.0

0

10

20

30

40

50

60

70

80

90

2013 2014 2015

Otros Cofinanciamientos Infonavit Total Segundo Crédito

9.514.3

21.6

11.8

16.1

9.65.7

7.9 4.7

0

5

10

15

20

25

30

35

40

45

2013 2014 2015

Otros Cofinanciamientos Infonavit Total Segundo Crédito

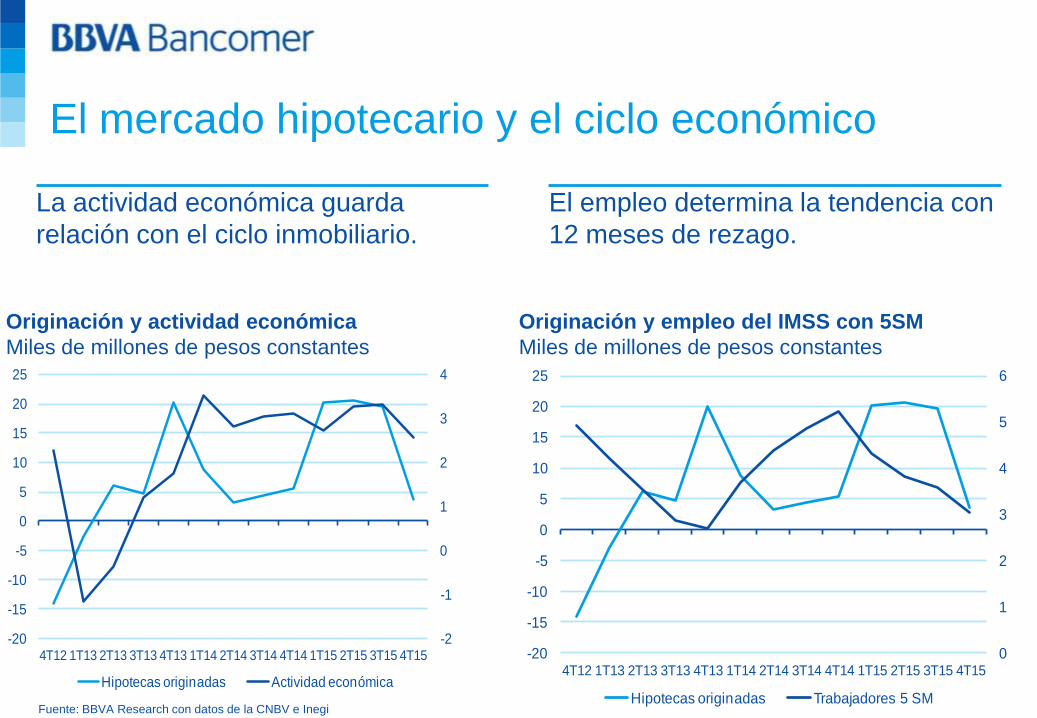

El mercado hipotecario y el ciclo económico

Fuente: BBVA Research con datos de la CNBV e Inegi

Originación y actividad económica

Miles de millones de pesos constantes

Originación y empleo del IMSS con 5SM

Miles de millones de pesos constantes

La actividad económica guarda

relación con el ciclo inmobiliario.

El empleo determina la tendencia con

12 meses de rezago.

-2

-1

0

1

2

3

4

-20

-15

-10

-5

0

5

10

15

20

25

4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15

Hipotecas originadas Actividad económica

0

1

2

3

4

5

6

-20

-15

-10

-5

0

5

10

15

20

25

4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15

Hipotecas originadas Trabajadores 5 SM

Situación Inmobiliaria México 16S1

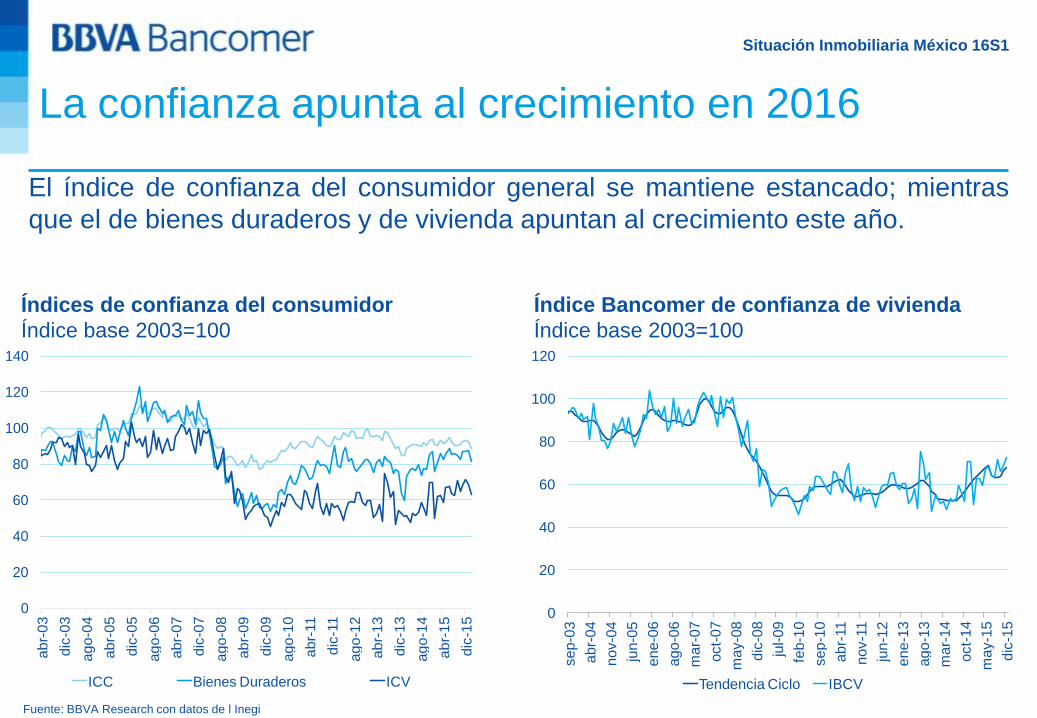

La confianza apunta al crecimiento en 2016

El índice de confianza del consumidor general se mantiene estancado; mientras

que el de bienes duraderos y de vivienda apuntan al crecimiento este año.

Fuente: BBVA Research con datos de l Inegi

0

20

40

60

80

100

120

se

p-0

3

ab

r-0

4

no

v-0

4

jun

-05

ene

-06

ago

-06

ma

r-0

7

oct-

07

ma

y-0

8

dic

-08

jul-

09

feb

-10

se

p-1

0

ab

r-11

no

v-1

1

jun

-12

ene

-13

ago

-13

ma

r-1

4

oct-

14

ma

y-1

5

dic

-15

Tendencia Ciclo IBCV

0

20

40

60

80

100

120

140

ab

r-0

3

dic

-03

ag

o-0

4

ab

r-0

5

dic

-05

ag

o-0

6

ab

r-0

7

dic

-07

ag

o-0

8

ab

r-0

9

dic

-09

ag

o-1

0

ab

r-11

dic

-11

ag

o-1

2

ab

r-1

3

dic

-13

ag

o-1

4

ab

r-1

5

dic

-15

ICC Bienes Duraderos ICV

Índices de confianza del consumidor

Índice base 2003=100 Índice Bancomer de confianza de vivienda

Índice base 2003=100

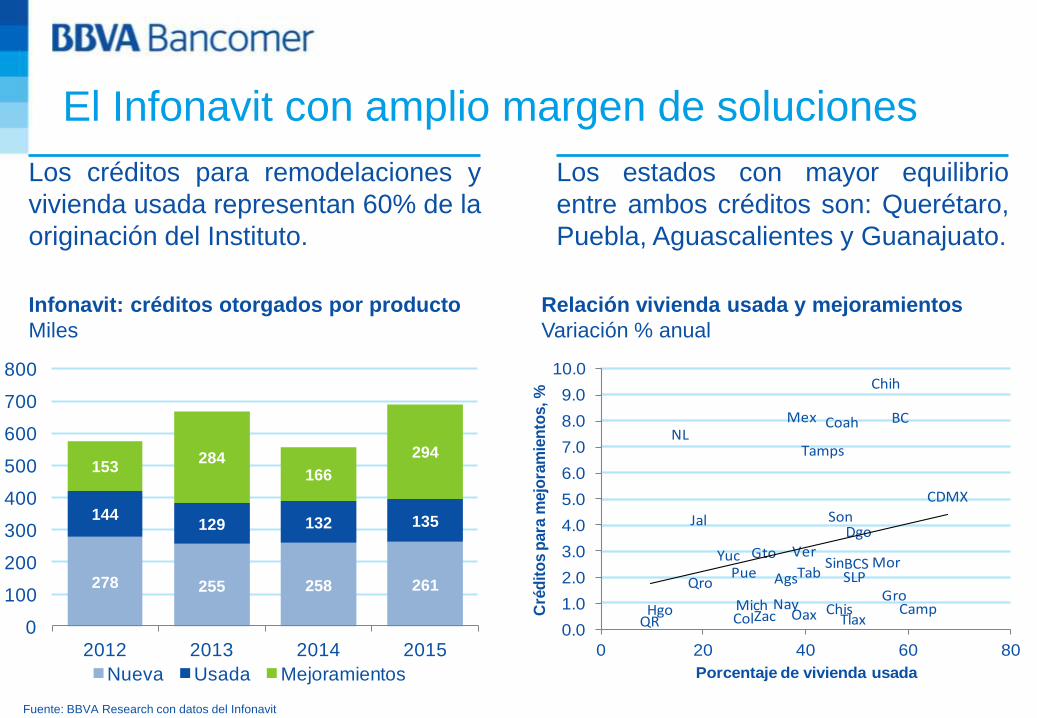

El Infonavit con amplio margen de soluciones

Los créditos para remodelaciones y

vivienda usada representan 60% de la

originación del Instituto.

Los estados con mayor equilibrio

entre ambos créditos son: Querétaro,

Puebla, Aguascalientes y Guanajuato.

Fuente: BBVA Research con datos del Infonavit

Relación vivienda usada y mejoramientos

Variación % anual

278 255 258 261

144129 132 135

153284

166

294

0

100

200

300

400

500

600

700

800

2012 2013 2014 2015

Nueva Usada Mejoramientos

Chih

Mex BCCoahNL

Tamps

CDMX

SonJalDgo

VerGtoMorSinBCS

YucPue Tab SLPAgsQro

GroNay CampHgo ChisMich

TlaxOaxZacColQR0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

0 20 40 60 80

Cré

dit

os p

ara

mejo

ram

ien

tos, %

Porcentaje de vivienda usada

Infonavit: créditos otorgados por producto

Miles

Situación Inmobiliaria México 16S1

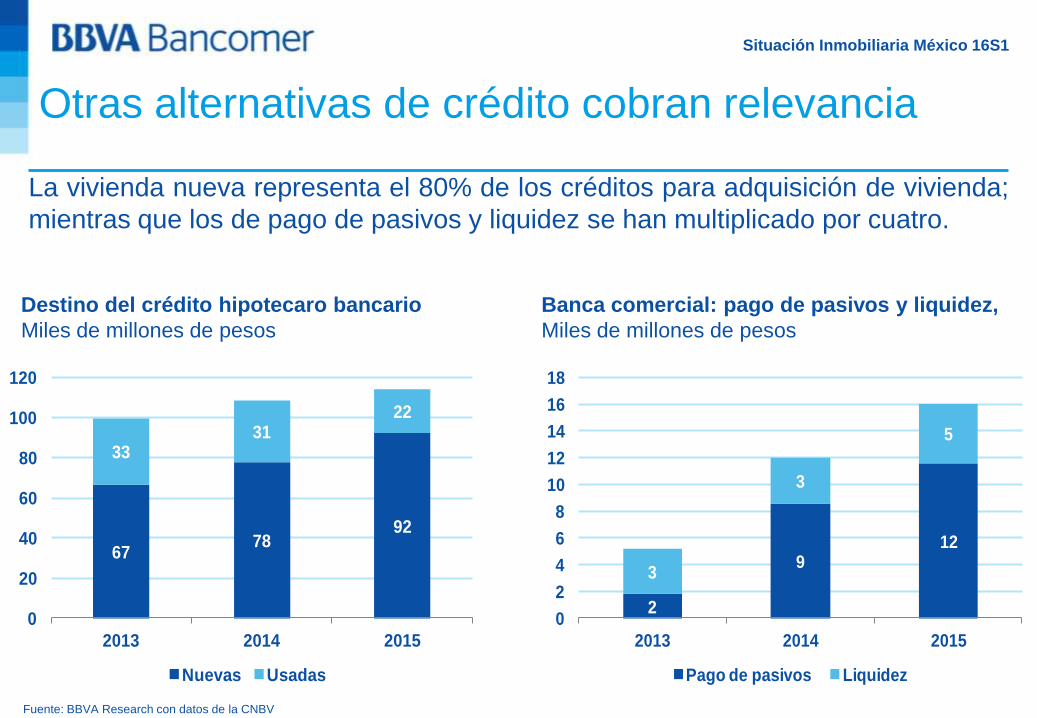

Otras alternativas de crédito cobran relevancia

La vivienda nueva representa el 80% de los créditos para adquisición de vivienda;

mientras que los de pago de pasivos y liquidez se han multiplicado por cuatro.

Destino del crédito hipotecaro bancario

Miles de millones de pesos

Fuente: BBVA Research con datos de la CNBV

6778

92

3331

22

0

20

40

60

80

100

120

2013 2014 2015

Nuevas Usadas

2

912

3

3

5

0

2

4

6

8

10

12

14

16

18

2013 2014 2015

Pago de pasivos Liquidez

Banca comercial: pago de pasivos y liquidez,

Miles de millones de pesos

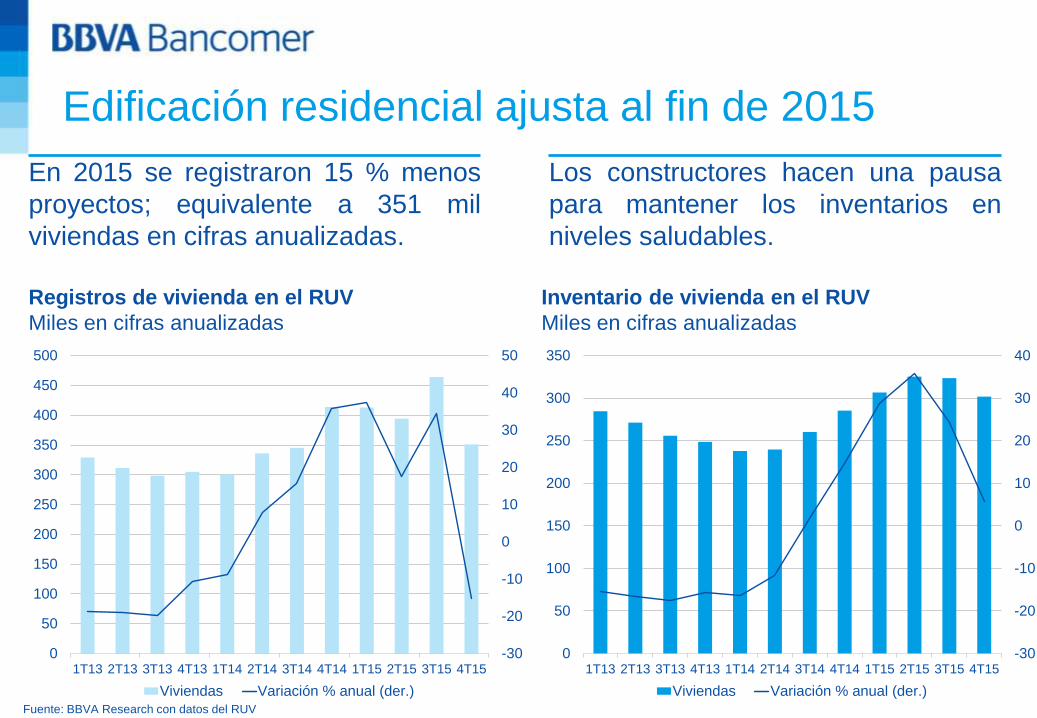

Edificación residencial ajusta al fin de 2015

En 2015 se registraron 15 % menos

proyectos; equivalente a 351 mil

viviendas en cifras anualizadas.

Los constructores hacen una pausa

para mantener los inventarios en

niveles saludables.

Fuente: BBVA Research con datos del RUV

Registros de vivienda en el RUV

Miles en cifras anualizadas Inventario de vivienda en el RUV

Miles en cifras anualizadas

-30

-20

-10

0

10

20

30

40

50

0

50

100

150

200

250

300

350

400

450

500

1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15

Viviendas Variación % anual (der.)

-30

-20

-10

0

10

20

30

40

0

50

100

150

200

250

300

350

1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15

Viviendas Variación % anual (der.)

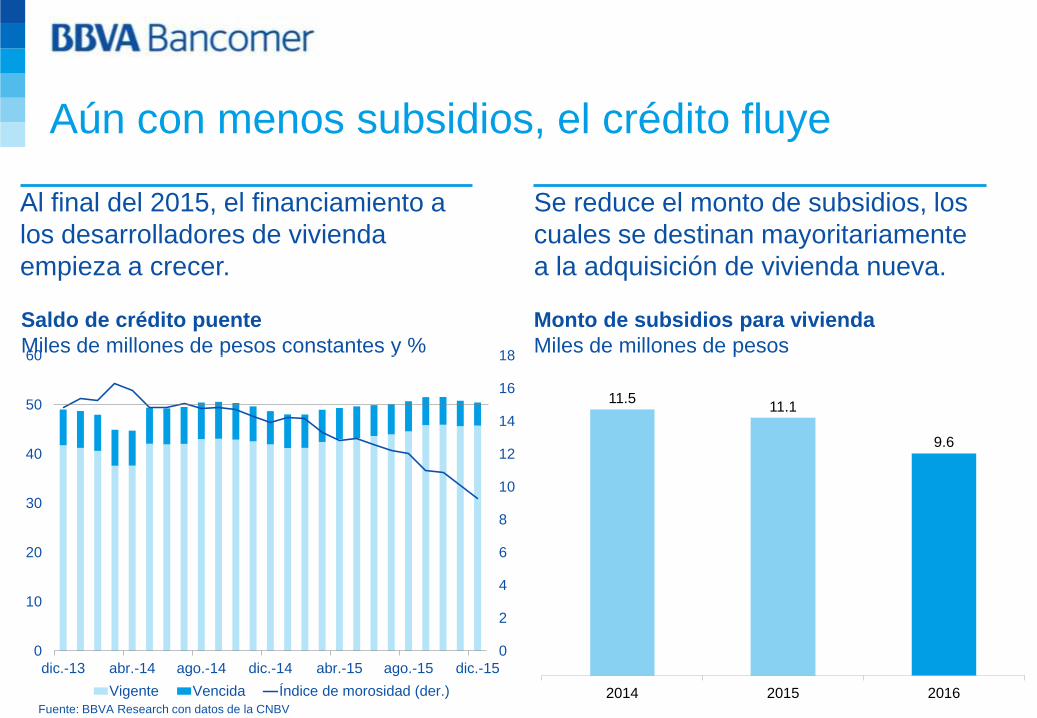

Aún con menos subsidios, el crédito fluye

Fuente: BBVA Research con datos de la CNBV

Al final del 2015, el financiamiento a

los desarrolladores de vivienda

empieza a crecer.

Se reduce el monto de subsidios, los

cuales se destinan mayoritariamente

a la adquisición de vivienda nueva.

Monto de subsidios para vivienda

Miles de millones de pesos

Saldo de crédito puente

Miles de millones de pesos constantes y %

11.511.1

9.6

2014 2015 2016

0

2

4

6

8

10

12

14

16

18

0

10

20

30

40

50

60

dic.-13 abr.-14 ago.-14 dic.-14 abr.-15 ago.-15 dic.-15

Vigente Vencida Índice de morosidad (der.)

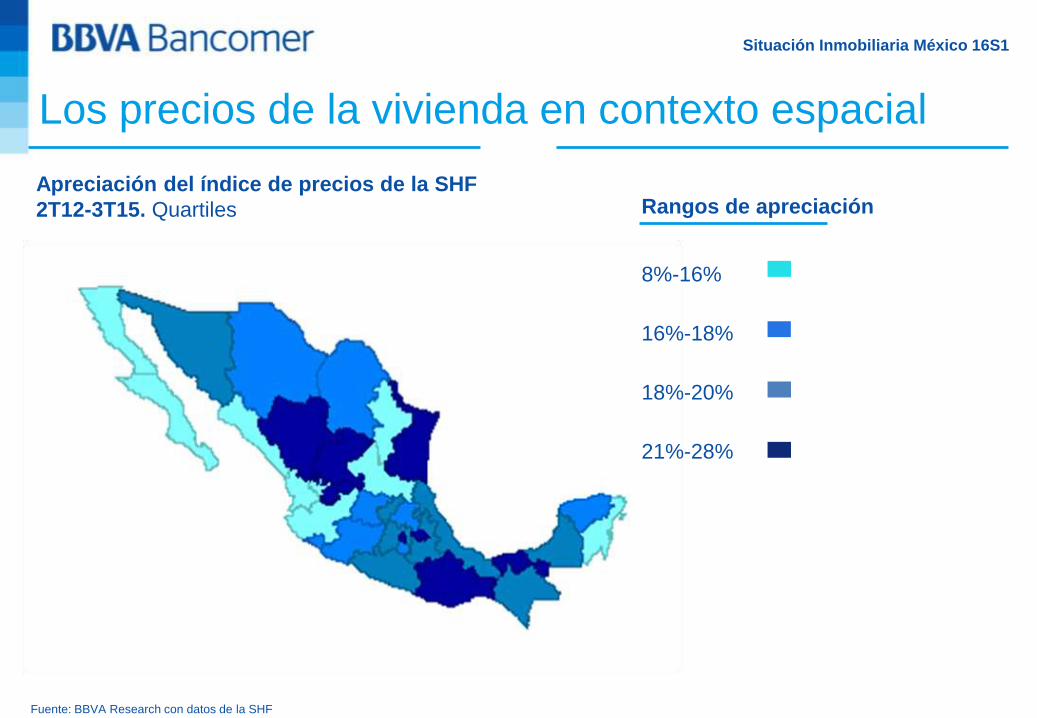

Precios de la vivienda

Situación Inmobiliaria México 16S1

Apreciación del índice de precios de la SHF

2T12-3T15. Quartiles

Los precios de la vivienda en contexto espacial

Fuente: BBVA Research con datos de la SHF

Rangos de apreciación

8%-16%

16%-18%

18%-20%

21%-28%

Situación Inmobiliaria México 16S1

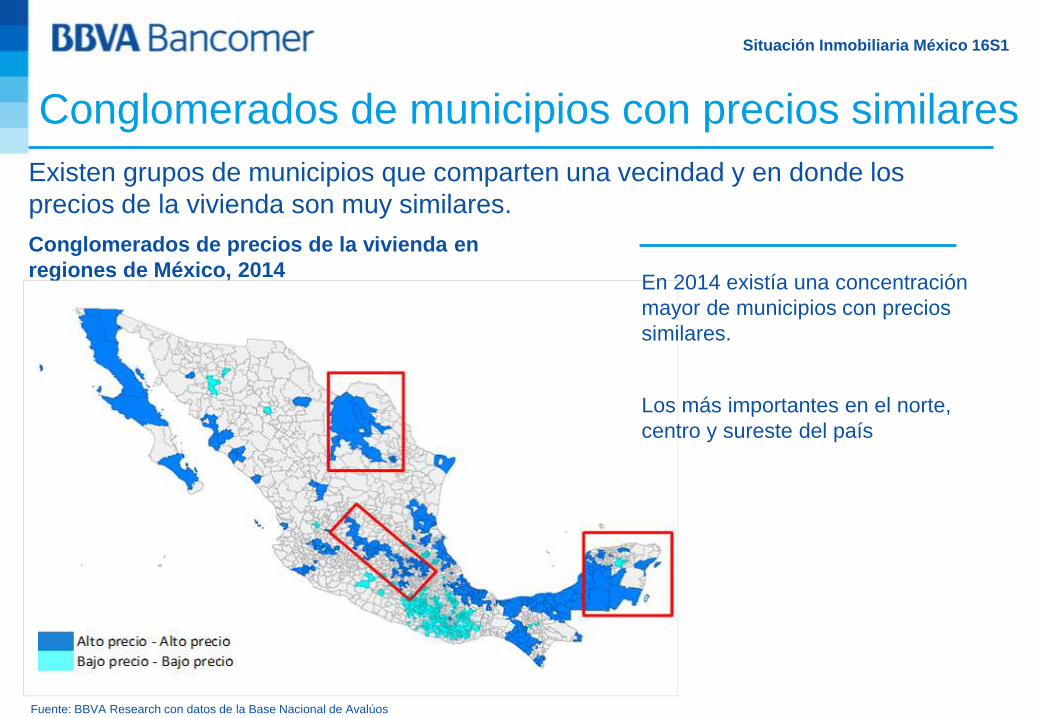

Conglomerados de precios de la vivienda en

regiones de México, 2014

Conglomerados de municipios con precios similares

Fuente: BBVA Research con datos de la Base Nacional de Avalúos

Existen grupos de municipios que comparten una vecindad y en donde los

precios de la vivienda son muy similares.

En 2014 existía una concentración

mayor de municipios con precios

similares.

Los más importantes en el norte,

centro y sureste del país

Situación Inmobiliaria México 16S1

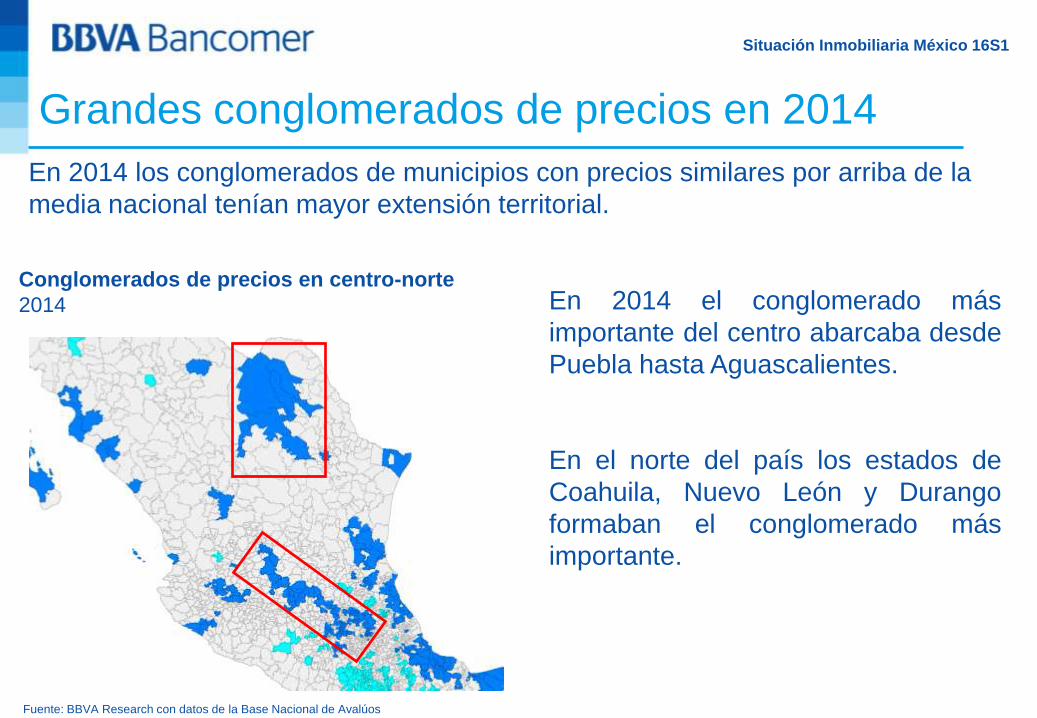

Conglomerados de precios en centro-norte

2014

Grandes conglomerados de precios en 2014

Fuente: BBVA Research con datos de la Base Nacional de Avalúos

En 2014 los conglomerados de municipios con precios similares por arriba de la

media nacional tenían mayor extensión territorial.

En 2014 el conglomerado más

importante del centro abarcaba desde

Puebla hasta Aguascalientes.

En el norte del país los estados de

Coahuila, Nuevo León y Durango

formaban el conglomerado más

importante.

Situación Inmobiliaria México 16S1

Conglomerados de precios de la vivienda en

regiones de México, 2014

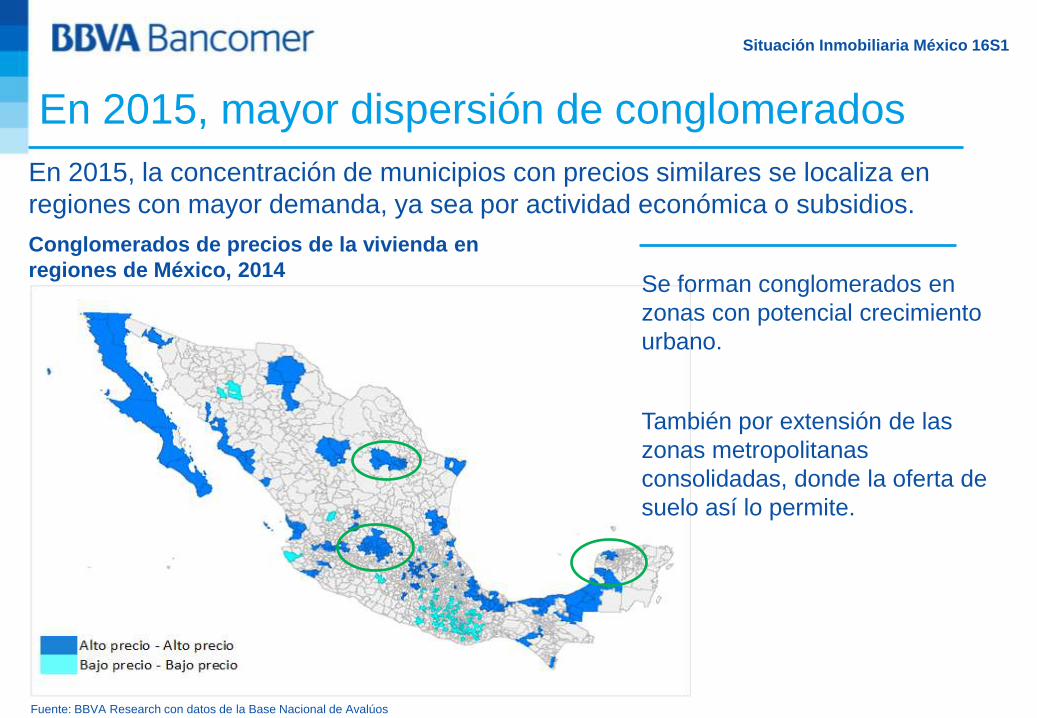

En 2015, mayor dispersión de conglomerados

Fuente: BBVA Research con datos de la Base Nacional de Avalúos

En 2015, la concentración de municipios con precios similares se localiza en

regiones con mayor demanda, ya sea por actividad económica o subsidios.

Se forman conglomerados en

zonas con potencial crecimiento

urbano.

También por extensión de las

zonas metropolitanas

consolidadas, donde la oferta de

suelo así lo permite.

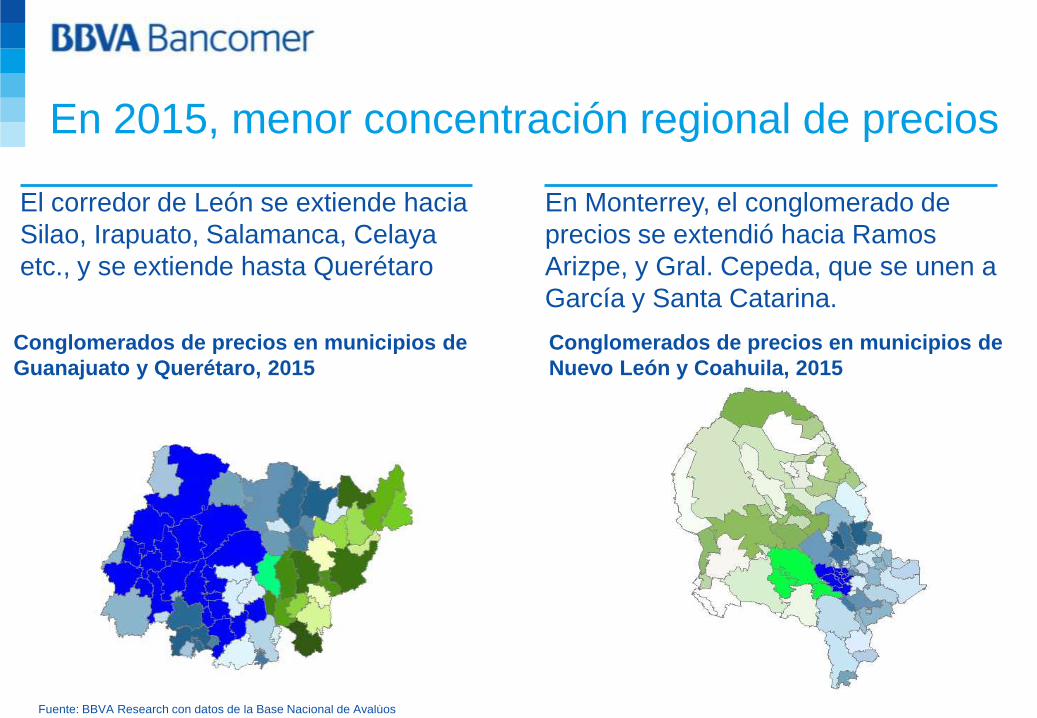

En 2015, menor concentración regional de precios

Fuente: BBVA Research con datos de la Base Nacional de Avalúos

El corredor de León se extiende hacia

Silao, Irapuato, Salamanca, Celaya

etc., y se extiende hasta Querétaro

En Monterrey, el conglomerado de

precios se extendió hacia Ramos

Arizpe, y Gral. Cepeda, que se unen a

García y Santa Catarina.

Conglomerados de precios en municipios de

Nuevo León y Coahuila, 2015

Conglomerados de precios en municipios de

Guanajuato y Querétaro, 2015

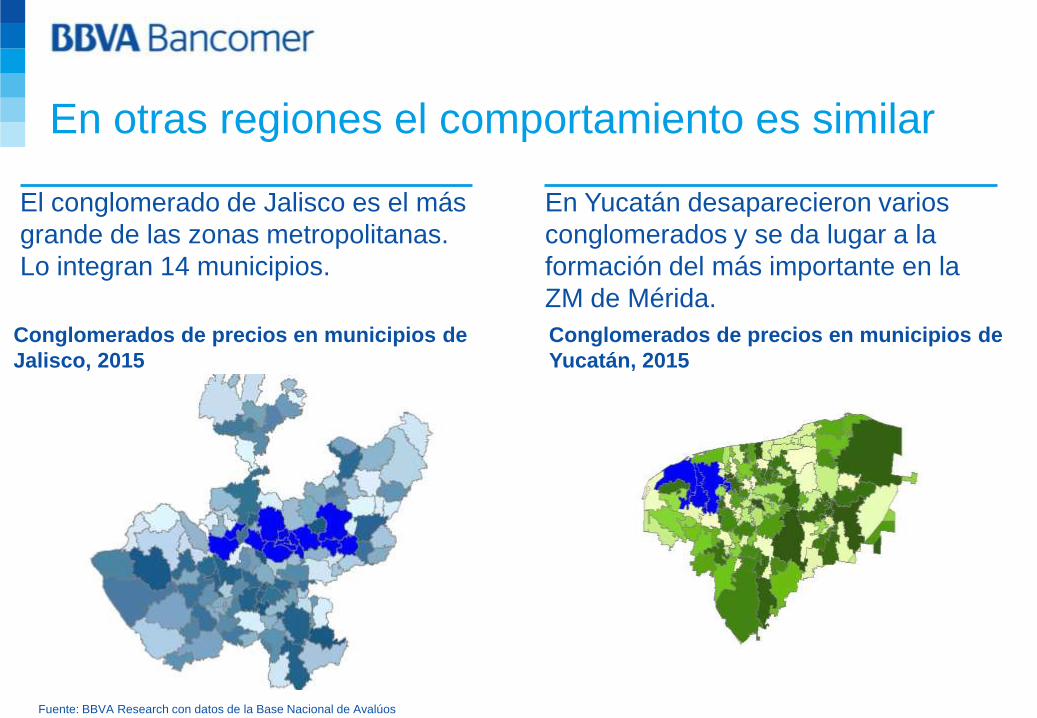

En otras regiones el comportamiento es similar

Fuente: BBVA Research con datos de la Base Nacional de Avalúos

El conglomerado de Jalisco es el más

grande de las zonas metropolitanas.

Lo integran 14 municipios.

En Yucatán desaparecieron varios

conglomerados y se da lugar a la

formación del más importante en la

ZM de Mérida.

Conglomerados de precios en municipios de

Yucatán, 2015

Conglomerados de precios en municipios de

Jalisco, 2015

Conglomerados con mayor densidad

poblacional

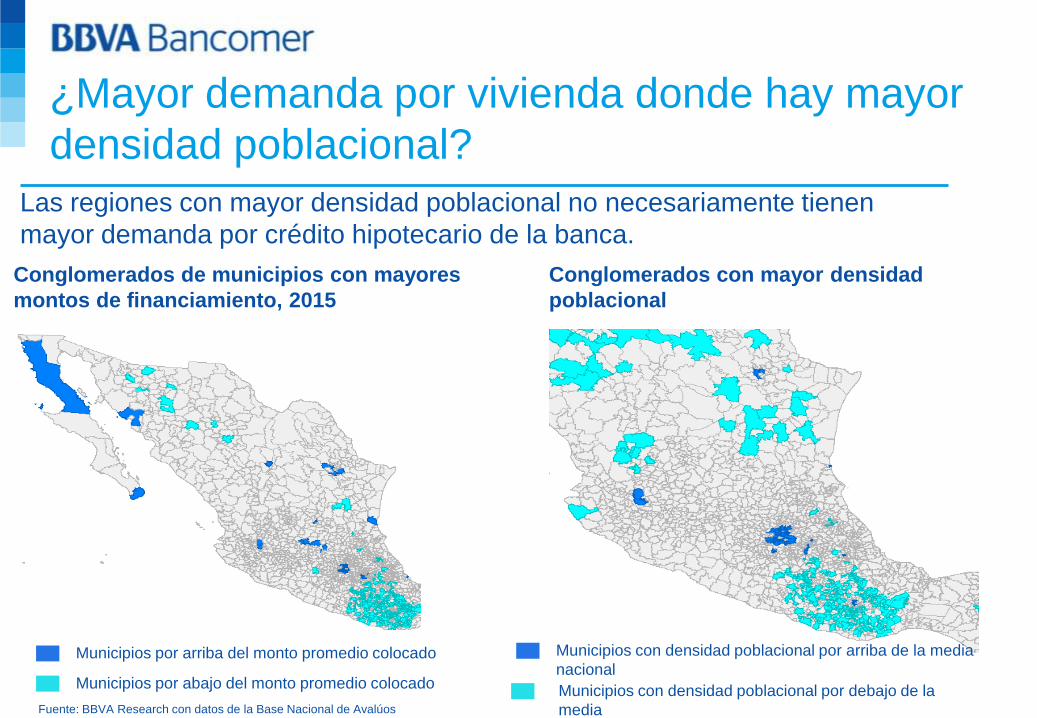

Conglomerados de municipios con mayores

montos de financiamiento, 2015

¿Mayor demanda por vivienda donde hay mayor

densidad poblacional?

Fuente: BBVA Research con datos de la Base Nacional de Avalúos

Las regiones con mayor densidad poblacional no necesariamente tienen

mayor demanda por crédito hipotecario de la banca.

Municipios por arriba del monto promedio colocado

Municipios por abajo del monto promedio colocado

Municipios con densidad poblacional por arriba de la media

nacional

Municipios con densidad poblacional por debajo de la

media

Accesibilidad

Situación Inmobiliaria México 16S1

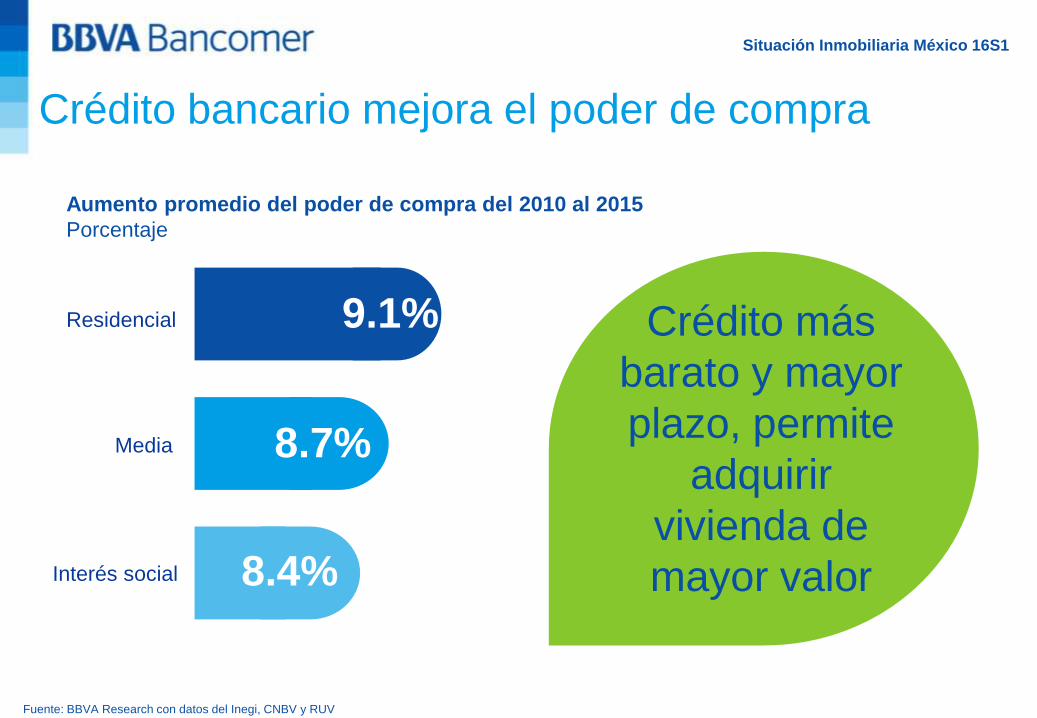

Crédito bancario mejora el poder de compra

Fuente: BBVA Research con datos del Inegi, CNBV y RUV

Media

Interés social

Residencial 9.1%

8.7%

8.4%

Crédito más

barato y mayor

plazo, permite

adquirir

vivienda de

mayor valor

Aumento promedio del poder de compra del 2010 al 2015

Porcentaje

Situación Inmobiliaria México 16S1

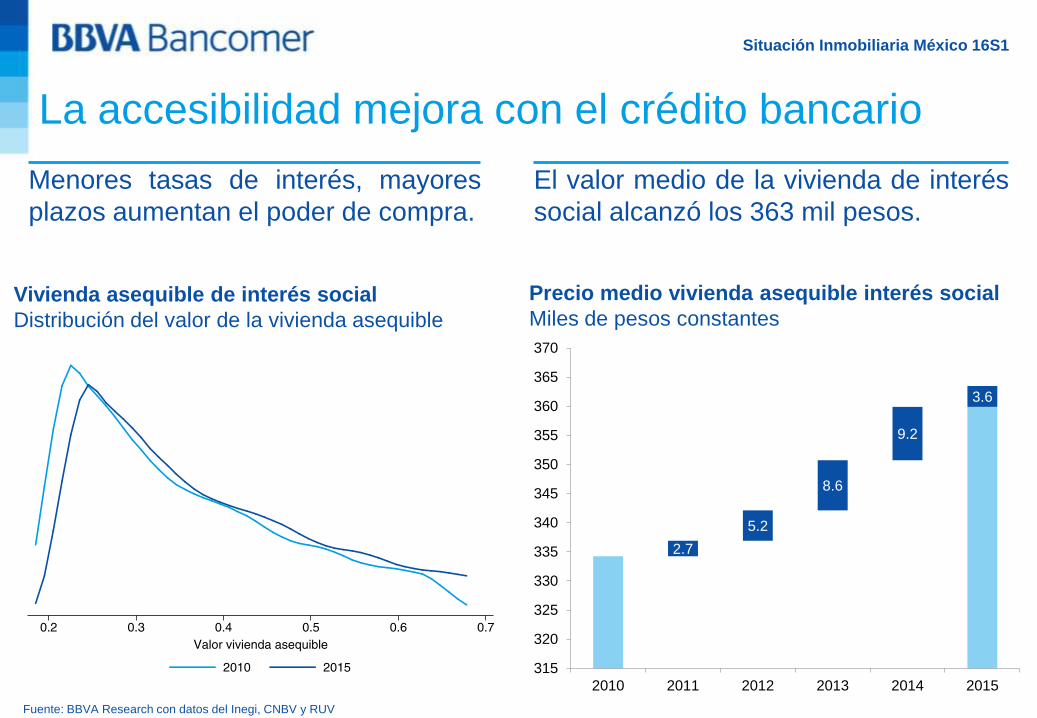

Vivienda asequible de interés social

Distribución del valor de la vivienda asequible

La accesibilidad mejora con el crédito bancario

Precio medio vivienda asequible interés social

Miles de pesos constantes

Menores tasas de interés, mayores

plazos aumentan el poder de compra.

El valor medio de la vivienda de interés

social alcanzó los 363 mil pesos.

Fuente: BBVA Research con datos del Inegi, CNBV y RUV

2.7

5.2

8.6

9.2

3.6

315

320

325

330

335

340

345

350

355

360

365

370

2010 2011 2012 2013 2014 2015

Situación Inmobiliaria México 16S1

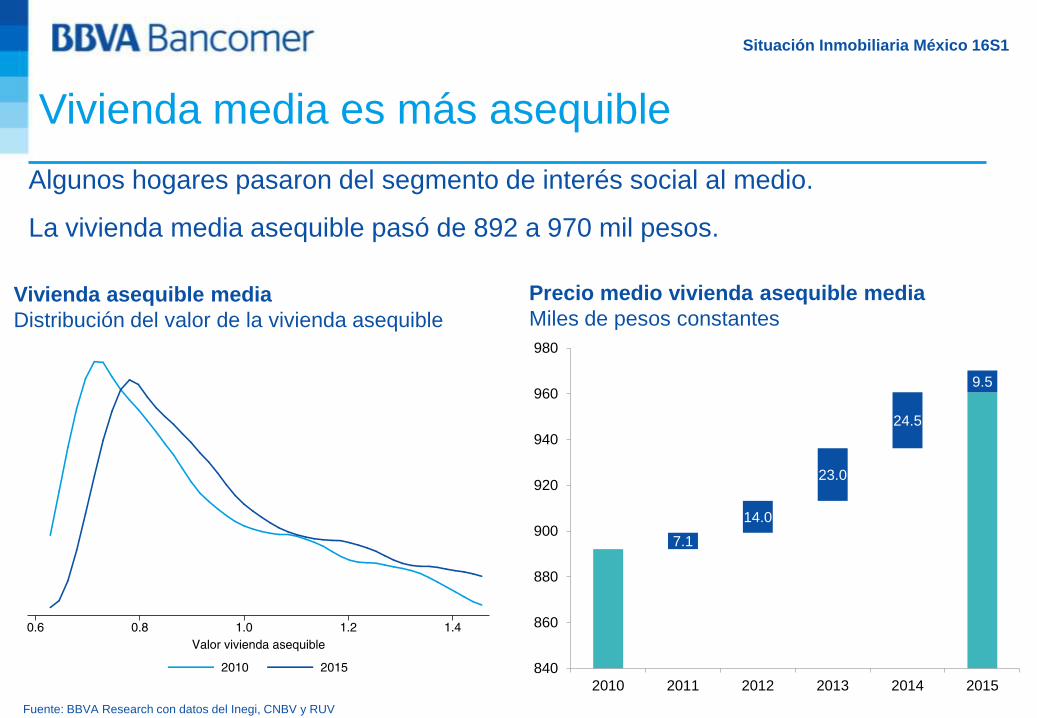

Vivienda media es más asequible

Algunos hogares pasaron del segmento de interés social al medio.

La vivienda media asequible pasó de 892 a 970 mil pesos.

Fuente: BBVA Research con datos del Inegi, CNBV y RUV

7.1

14.0

23.0

24.5

9.5

840

860

880

900

920

940

960

980

2010 2011 2012 2013 2014 2015

Vivienda asequible media

Distribución del valor de la vivienda asequible

Precio medio vivienda asequible media

Miles de pesos constantes

Situación Inmobiliaria México 16S1

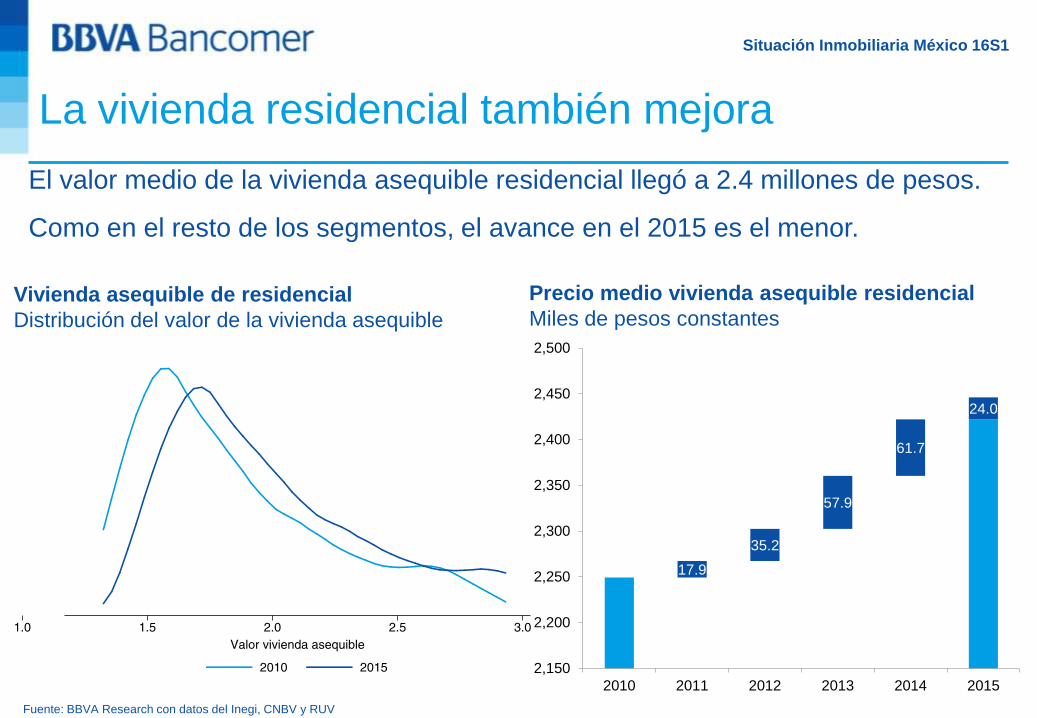

La vivienda residencial también mejora

El valor medio de la vivienda asequible residencial llegó a 2.4 millones de pesos.

Como en el resto de los segmentos, el avance en el 2015 es el menor.

Fuente: BBVA Research con datos del Inegi, CNBV y RUV

17.9

35.2

57.9

61.7

24.0

2,150

2,200

2,250

2,300

2,350

2,400

2,450

2,500

2010 2011 2012 2013 2014 2015

Vivienda asequible de residencial

Distribución del valor de la vivienda asequible

Precio medio vivienda asequible residencial

Miles de pesos constantes

Infonavit 2016

Situación Inmobiliaria México 16S1

Originación de créditos

Miles de créditos

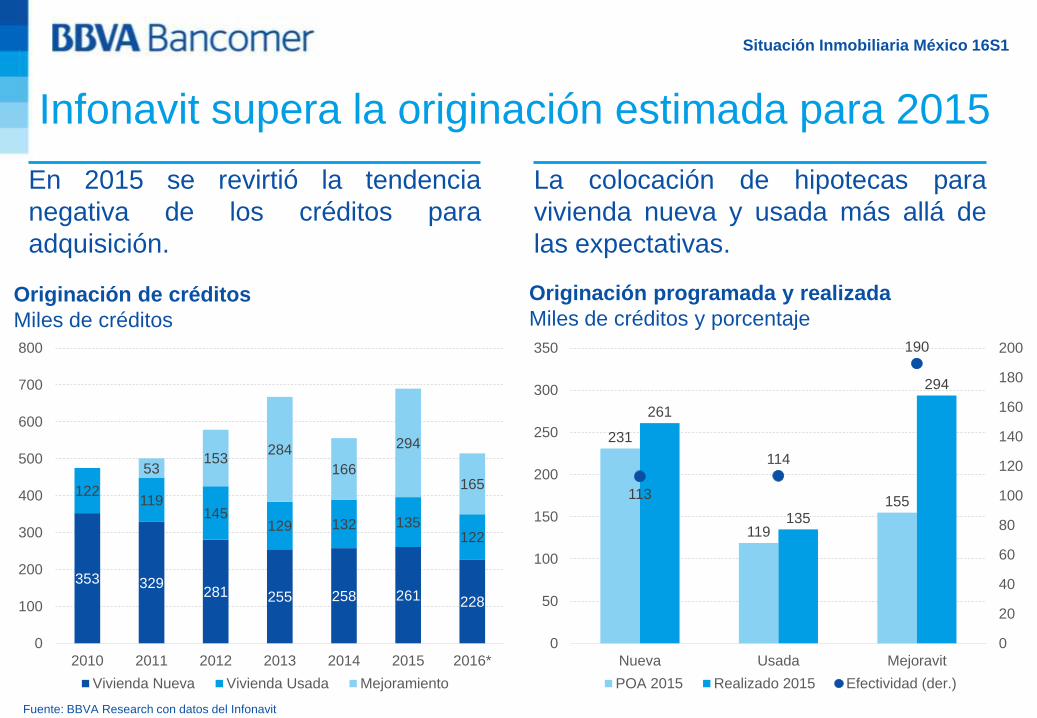

Infonavit supera la originación estimada para 2015

Originación programada y realizada

Miles de créditos y porcentaje

En 2015 se revirtió la tendencia

negativa de los créditos para

adquisición.

La colocación de hipotecas para

vivienda nueva y usada más allá de

las expectativas.

Fuente: BBVA Research con datos del Infonavit

353 329281 255 258 261 228

122119

145129 132 135

122

53153

284

166

294

165

0

100

200

300

400

500

600

700

800

2010 2011 2012 2013 2014 2015 2016*

Vivienda Nueva Vivienda Usada Mejoramiento

231

119

155

261

135

294

113

114

190

0

20

40

60

80

100

120

140

160

180

200

0

50

100

150

200

250

300

350

Nueva Usada Mejoravit

POA 2015 Realizado 2015 Efectividad (der.)

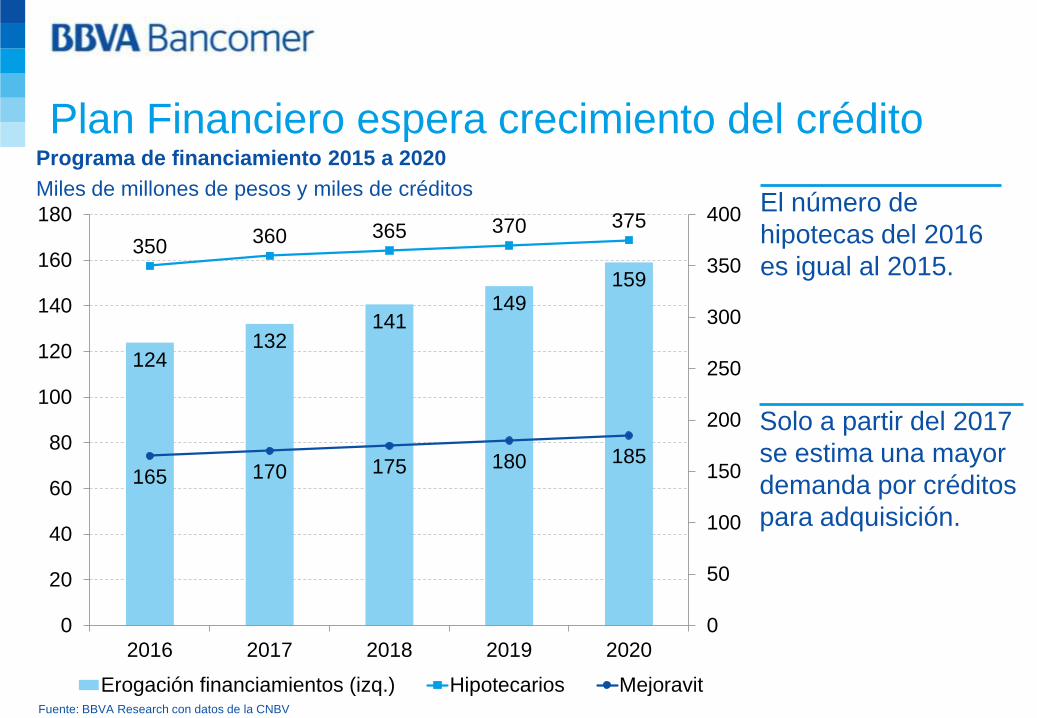

Plan Financiero espera crecimiento del crédito

Fuente: BBVA Research con datos de la CNBV

Programa de financiamiento 2015 a 2020

Miles de millones de pesos y miles de créditos

Solo a partir del 2017

se estima una mayor

demanda por créditos

para adquisición.

El número de

hipotecas del 2016

es igual al 2015.

124132

141149

159

350360 365 370 375

165 170 175 180 185

0

50

100

150

200

250

300

350

400

0

20

40

60

80

100

120

140

160

180

2016 2017 2018 2019 2020

Erogación financiamientos (izq.) Hipotecarios Mejoravit

Situación Inmobiliaria México 16S1

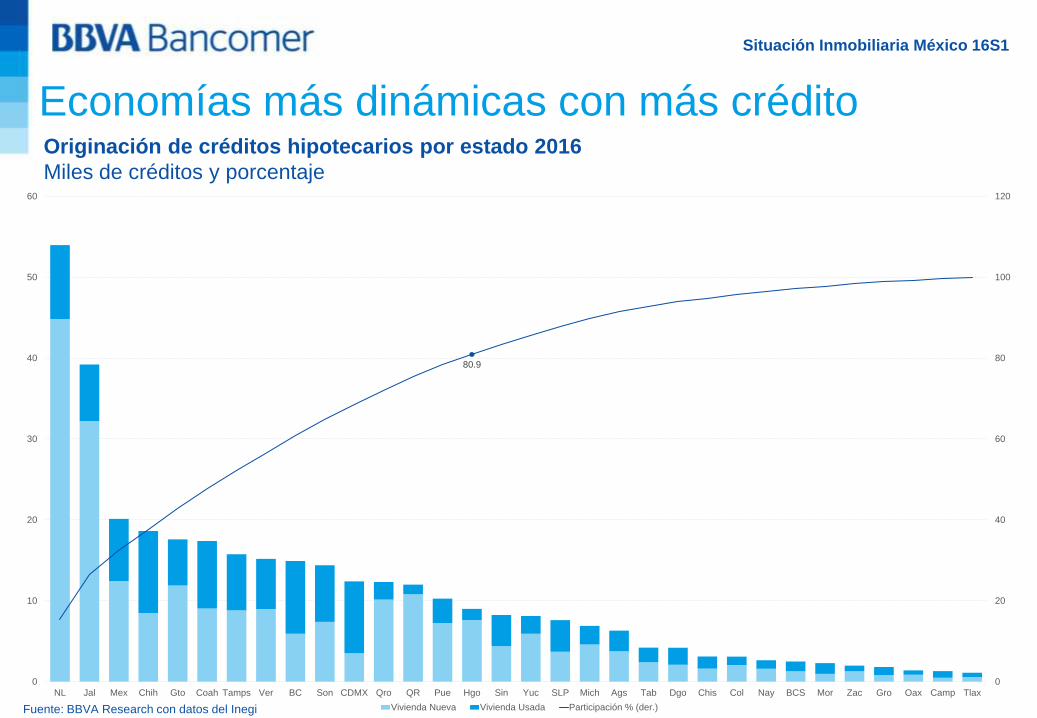

Originación de créditos hipotecarios por estado 2016

Miles de créditos y porcentaje

Economías más dinámicas con más crédito

Fuente: BBVA Research con datos del Inegi

80.9

0

20

40

60

80

100

120

0

10

20

30

40

50

60

NL Jal Mex Chih Gto Coah Tamps Ver BC Son CDMX Qro QR Pue Hgo Sin Yuc SLP Mich Ags Tab Dgo Chis Col Nay BCS Mor Zac Gro Oax Camp Tlax

Vivienda Nueva Vivienda Usada Participación % (der.)

Situación Inmobiliaria México 16S1

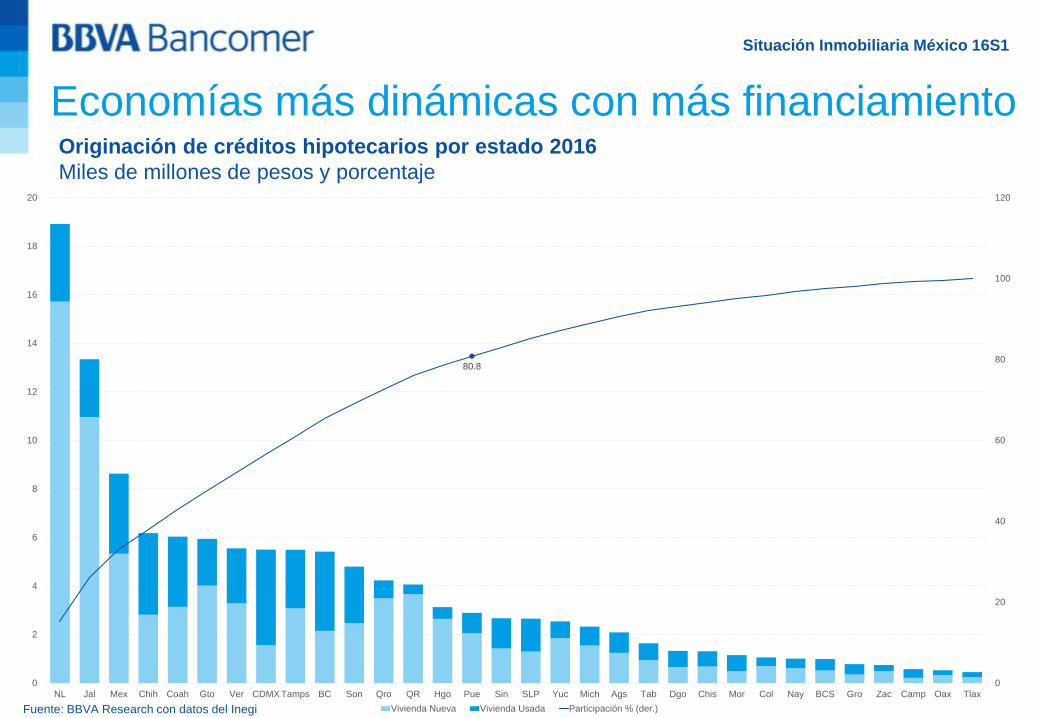

Originación de créditos hipotecarios por estado 2016

Miles de millones de pesos y porcentaje

Economías más dinámicas con más financiamiento

Fuente: BBVA Research con datos del Inegi

80.8

0

20

40

60

80

100

120

0

2

4

6

8

10

12

14

16

18

20

NL Jal Mex Chih Coah Gto Ver CDMX Tamps BC Son Qro QR Hgo Pue Sin SLP Yuc Mich Ags Tab Dgo Chis Mor Col Nay BCS Gro Zac Camp Oax Tlax

Vivienda Nueva Vivienda Usada Participación % (der.)

Infonavit originaría 350 mil créditos hipotecarios

228 mil

Vivienda

Nueva

122 mil

Vivienda

Usada

165 mil

Mejoravit

35

124 mil millones de pesos

Situación Inmobiliaria México 16S1

36

En el 2015, la construcción crece 2.5% pero

desacelerará en 2016.

Mercado hipotecario crecerá por arriba de la

economía, aunque a un ritmo menor que en 2015.

Los precios muestran que la demanda define la

geografía del mercado de vivienda.

Crédito bancario aumenta poder de compra, con lo

que los hogares tienen mayor acceso a la vivienda.

Situación Inmobiliaria México

BBVA Research México

13 de abril

2016