Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 1

Secretaría Ejecutiva del Consejo Monetario Centroamericano

(SECMCA)

Informe de la 3ª Reunión Conjunta de los Grupos Ad Hoc,

en el marco del Proyecto de Armonización de las Estadísticas

Macroeconómicas (PAEM) Banco Central de Nicaragua, 23-25 de noviembre de 2011

ÍNDICE

Pág.

1. Inauguración 2

2. 3a Reunión Conjunta de los tres Grupos Ad Hoc 3

3. 2da

Reunión Conjunta de los GEMF y GCN 21

4. 3a Reunión Conjunta de los GBP y GCN 31

5. 5ta Reunión del GBP 35

6. 5ta Reunión del GEMF 42

7. Reunión extraordinaria del GCN 52

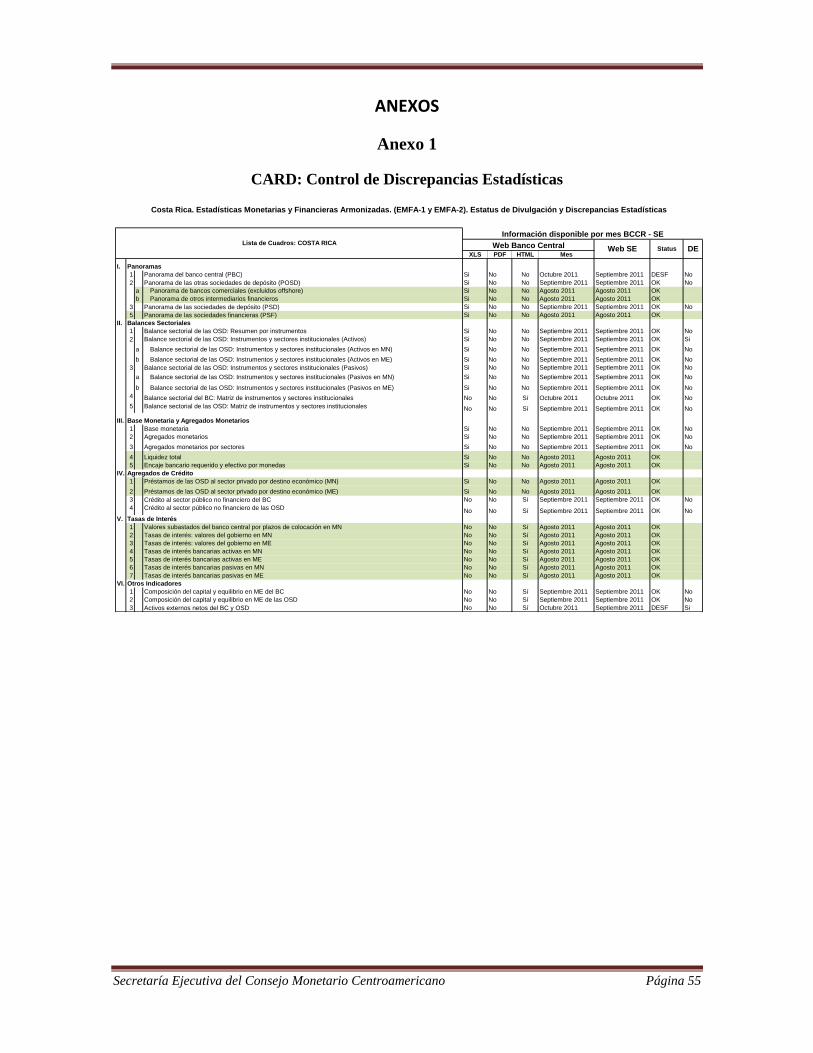

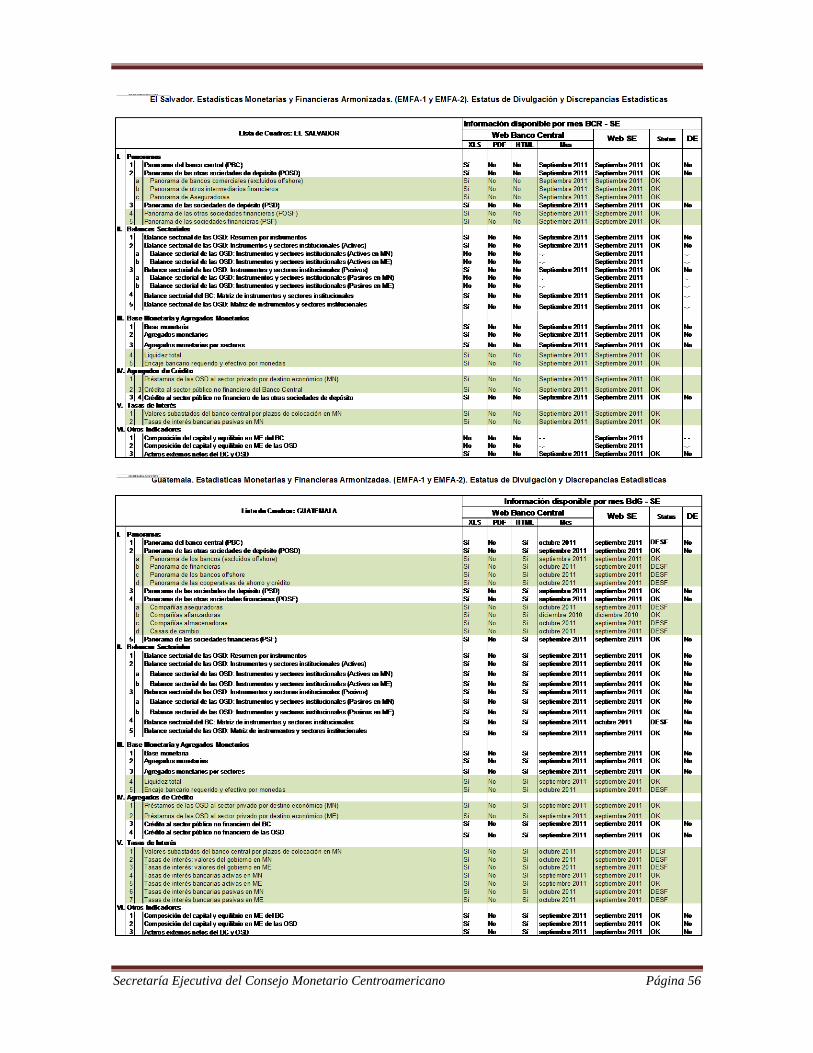

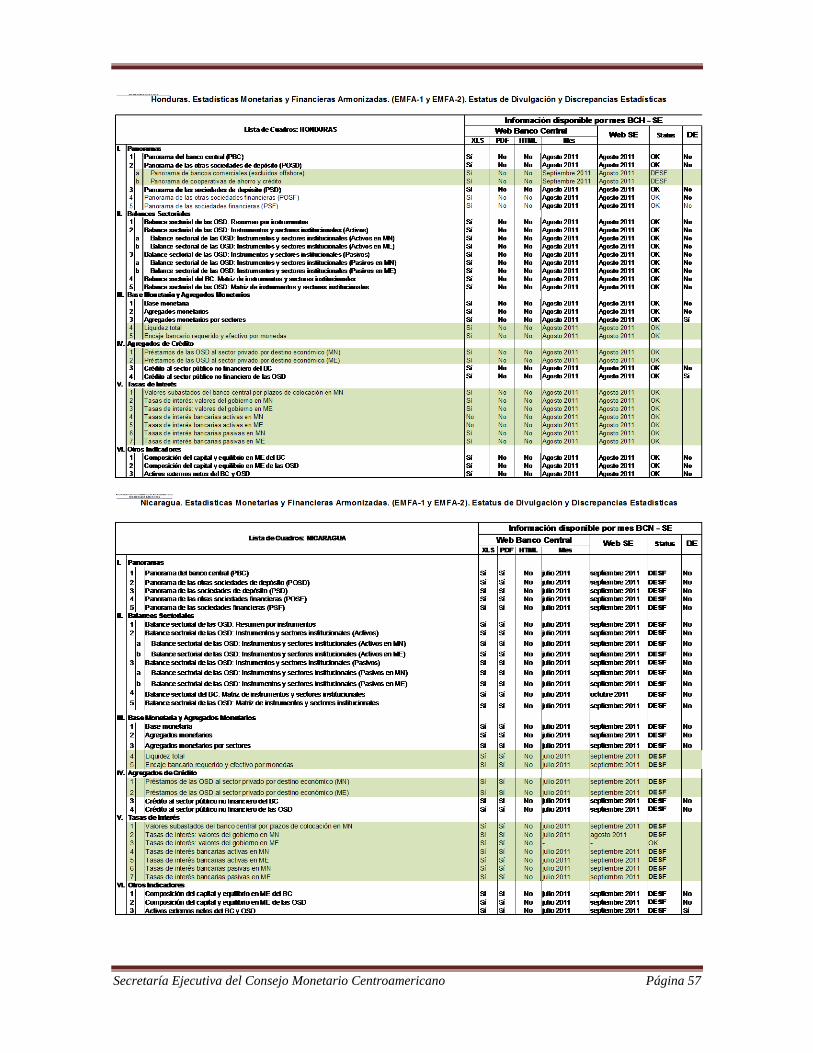

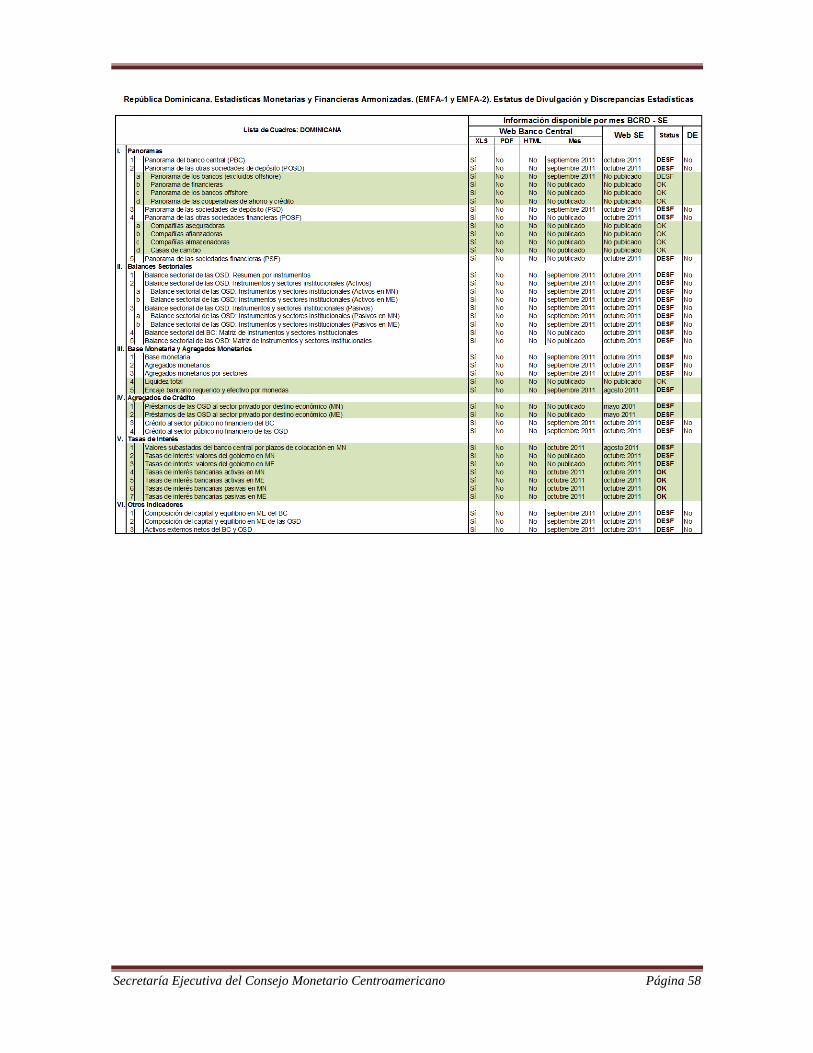

8. Anexo 1: Control de Discrepancias Estadísticas 55

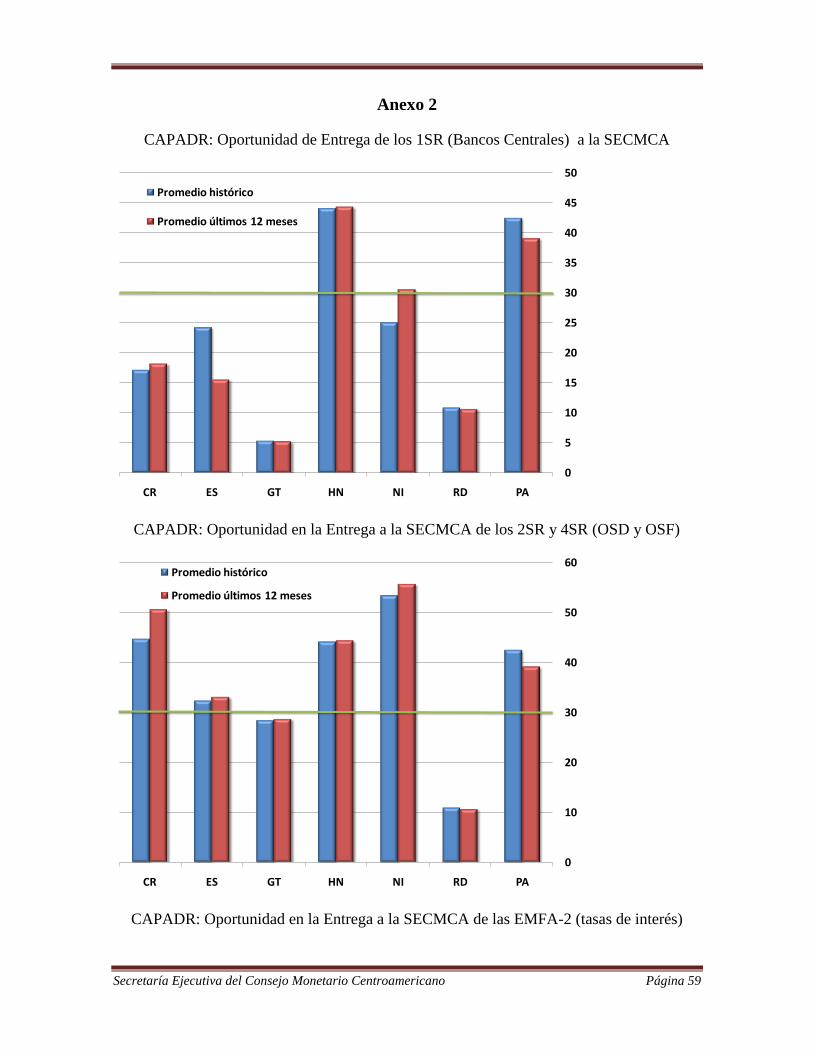

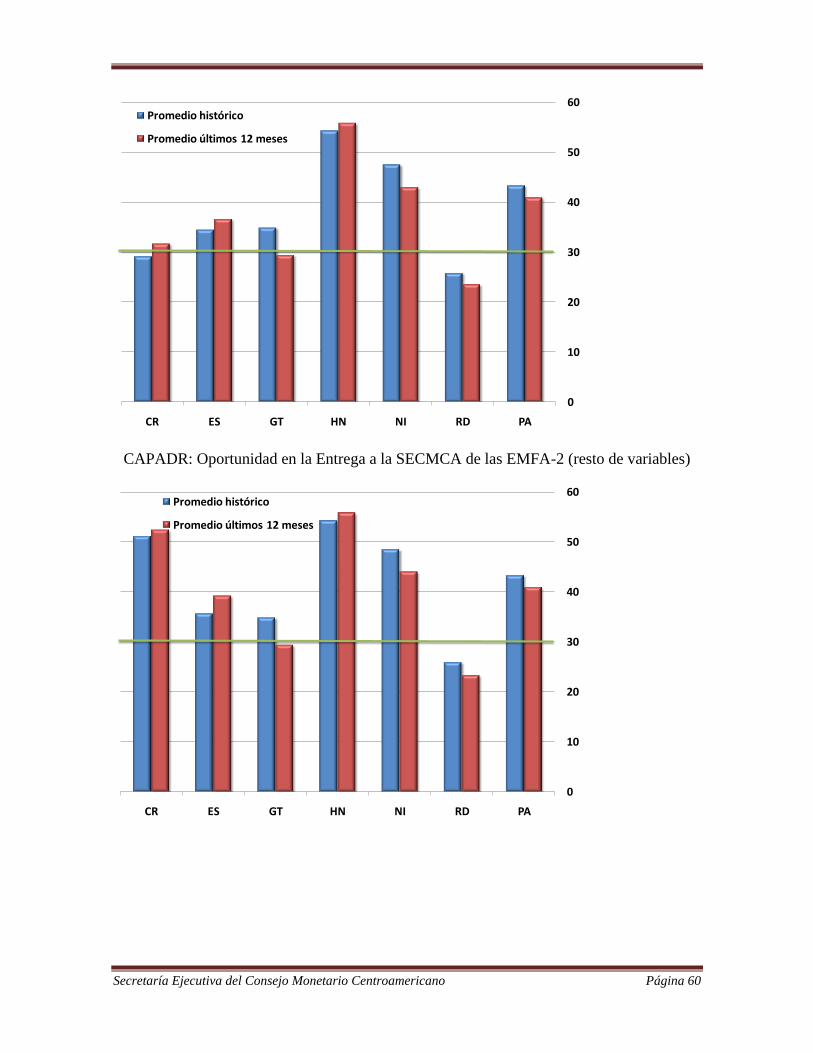

9. Anexo 2: Oportunidad de Entrega de los 1SR 59

10. Anexo 3: Préstamos de OSD al sector privado 61

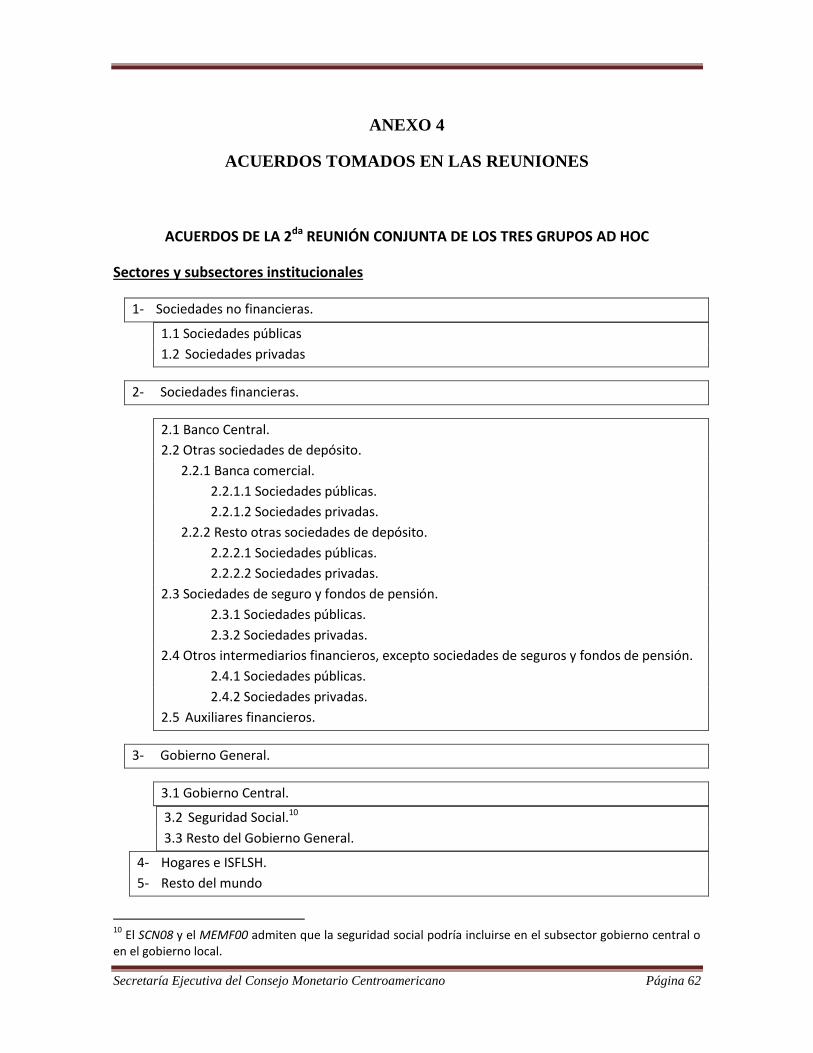

11. Anexo 4: Acuerdos tomados en las reuniones 62

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 2

Inauguración

El evento fue inaugurado por el Dr. Antenor Rosales, Presidente del Banco Central de Nicaragua. El

Dr. Rosales hizo un recuento histórico de la importancia de la estadística en la toma de decisiones

y destacó la relevancia de estos eventos del PAEM y del contenido del programa de esta 3da

Reunión Conjunta. Deseó éxitos a los Grupos en la reunión y, en general, en sus gestiones para

fortalecer el proceso de armonización de las estadísticas macroeconómicas de la región en el

marco de la integración centroamericana.

El Sr. Luis Granados, en representación de la Secretaría Ejecutiva del Consejo Monetario

Centroamericano, resaltó la importancia de las estadísticas macroeconómicas armonizadas para el

análisis y recomendación de políticas macroeconómicas en la resolución de crisis financieras y de

deuda. Agradeció a las autoridades del BCN la organización del evento y destacó los avances que

se han tenido en el PAEM en sus primeros dos años.

Participantes:

Banco Central de Costa Rica: Rigoberto Torres1

Banco Central de Reserva de El Salvador: Xiomara Hurtado (BP), Yudis Bonilla (CN) y Mario Silva

(EMF).

Banco de Guatemala: Francia Valiente (CN), Walter Herrera (BP) y Fernando Monteros (EMF).

Banco Central de Honduras: Nelly Zúñiga (BP), Norma Mendoza (CN) y Edwin Alfaro (EMF).

Banco Central de Nicaragua: Hiparco Loásiga (Jefe de Dirección de Cuentas Macroeconómicas),

Francisco Morales (BP), Róger Vargas (BP), Horacio Martínez (BP), Lisbeth Laguna (CN), Gearleny

Gago, Denis Vallecillo (EMF), Oriel Soto (Informática).

Banco Central de la República Dominicana. Alejandro de Jesús Cuevas, Xiomara María Santos

Cuello y Diógenes Corporán.

CAPTAC-DR: Lisbeth Rivas, David Franco y Enrique Gumiel.2

Consultora independiente: Magda Ascues, Experta en Cuentas Nacionales.

CEPAL, Chile: Marcelo Ortúzar, Coordinador Proyecto de Armonización del IPC.

SECMCA: Manuel Iraheta, Coordinador del GEMF; Luis Granados, Coordinador del GBO y Carlos

Blanco, Consultor Coordinador del GCN y del PAEM.

1 El Sr. Torres participó por la tarde del 24 mediante video conferencia.

2 El Sr. Gumiel participó por la tarde del 24 mediante video conferencia.

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 3

3a Reunión Conjunta de los tres Grupos Ad Hoc, miércoles 23

Agenda

1. Presentación armonizada de cuentas, sectores, instrumentos financieros y otros conceptos

y definiciones de los manuales estadísticos.

-Sectores y subsectores institucionales

-Cuentas macroeconómicas para todos los sectores Institucionales

-Activos financieros

-Momento de registro

-Principio de residencia

-Valoración

-Neteo

-Consolidación

-Periodicidad

-Oportunidad

2. Base de datos como pilar de las estadísticas macroeconómicas armonizadas.

3. Cuentas de flujo de fondos.

I- Presentación armonizada de sectores, cuentas, instrumentos financieros y otros

conceptos y definiciones de los manuales estadísticos.

El Sr. Carlos Blanco, Consultor de la SECMCA y en nombre de esta, presentó a los tres Grupos Ad

Hoc una propuesta de armonización de definiciones, sectores y conceptos, considerando los

avances logrados en las reuniones de 2010 y 2011 y las dos vías de armonización seguidas por el

PAEM: dentro de países y entre países. Reiteró que a nivel de país el esfuerzo de armonización se

orienta a obtener estadísticas y metodologías de compilación consistentes y un conjunto completo

de cuentas conciliadas para cada uno de los sectores institucionales. A nivel de región, a la vez que

mejorar las comparaciones estadísticas y facilitar la coordinación de políticas económico-

financieras entre los países, el PAEM promueve la conciliación de estadísticas más relevantes para

obtener la posición de la región frente al resto del mundo y agregados regionales como comercio

exterior, producción e inflación.

En atención del mandato del CMCA, y de acuerdo con el cronograma de actividades y

compromisos aprobados en el marco del PAEM y los objetivos estratégicos del CMCA para el

período 2011-2015, se procura que los esfuerzos de armonización en ambas vías no se

contrapongan y se pueda continuar avanzando de la manera más armoniosa posible en los

proyectos y actividades que individualmente se desarrollan con asistencia de organismos

internacionales en las áreas de estadísticas monetarias y financieras, cuentas nacionales, balanza

de pagos, estadísticas fiscales y precios.

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 4

El Sr. Blanco comentó sobre la importancia de contar con una red de coordinación entre las

unidades económicas de cada banco central, lo mismo que fomentar la coordinación entre estos y

las instituciones nacionales productoras de estadísticas macroeconómicas.

En respuesta a la propuesta planteada por la SECMCA, los Grupos Ad Hoc acordaron lo siguiente

respecto de sectores, cuentas, instrumentos financieros y otros conceptos y definiciones:3

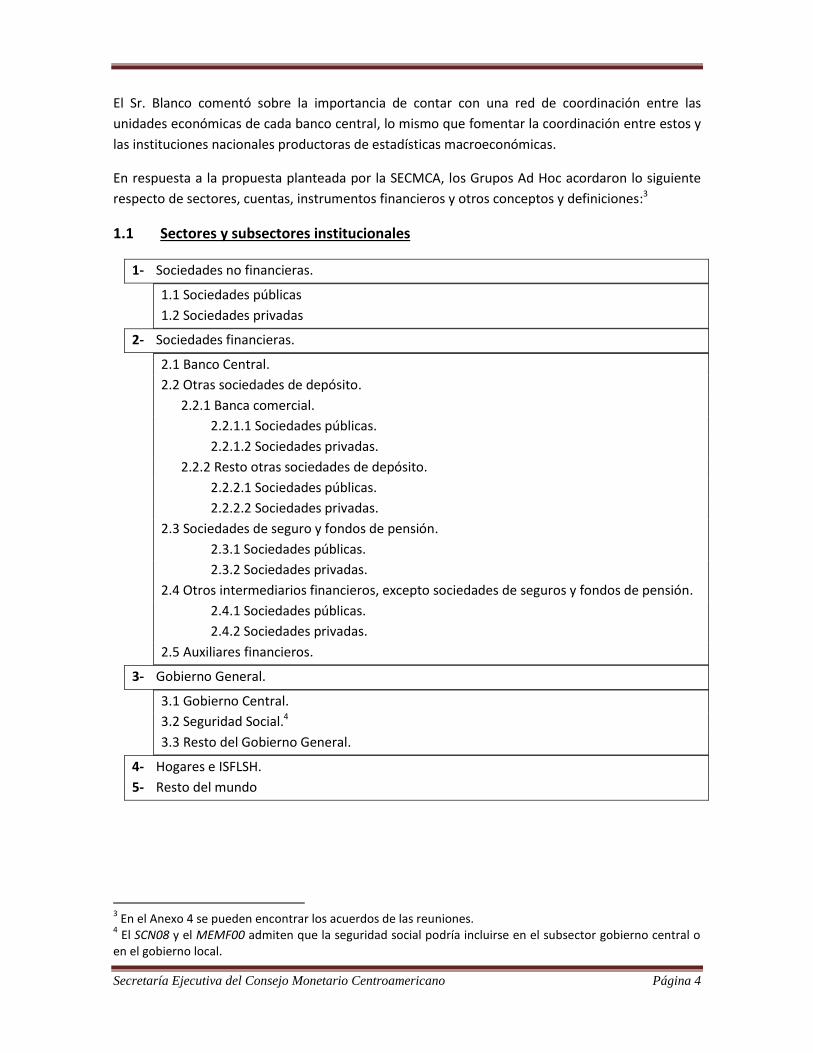

1.1 Sectores y subsectores institucionales

1- Sociedades no financieras.

1.1 Sociedades públicas

1.2 Sociedades privadas

2- Sociedades financieras.

2.1 Banco Central.

2.2 Otras sociedades de depósito.

2.2.1 Banca comercial.

2.2.1.1 Sociedades públicas.

2.2.1.2 Sociedades privadas.

2.2.2 Resto otras sociedades de depósito.

2.2.2.1 Sociedades públicas.

2.2.2.2 Sociedades privadas.

2.3 Sociedades de seguro y fondos de pensión.

2.3.1 Sociedades públicas.

2.3.2 Sociedades privadas.

2.4 Otros intermediarios financieros, excepto sociedades de seguros y fondos de pensión.

2.4.1 Sociedades públicas.

2.4.2 Sociedades privadas.

2.5 Auxiliares financieros.

3- Gobierno General.

3.1 Gobierno Central.

3.2 Seguridad Social.4

3.3 Resto del Gobierno General.

4- Hogares e ISFLSH.

5- Resto del mundo

3 En el Anexo 4 se pueden encontrar los acuerdos de las reuniones.

4 El SCN08 y el MEMF00 admiten que la seguridad social podría incluirse en el subsector gobierno central o

en el gobierno local.

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 5

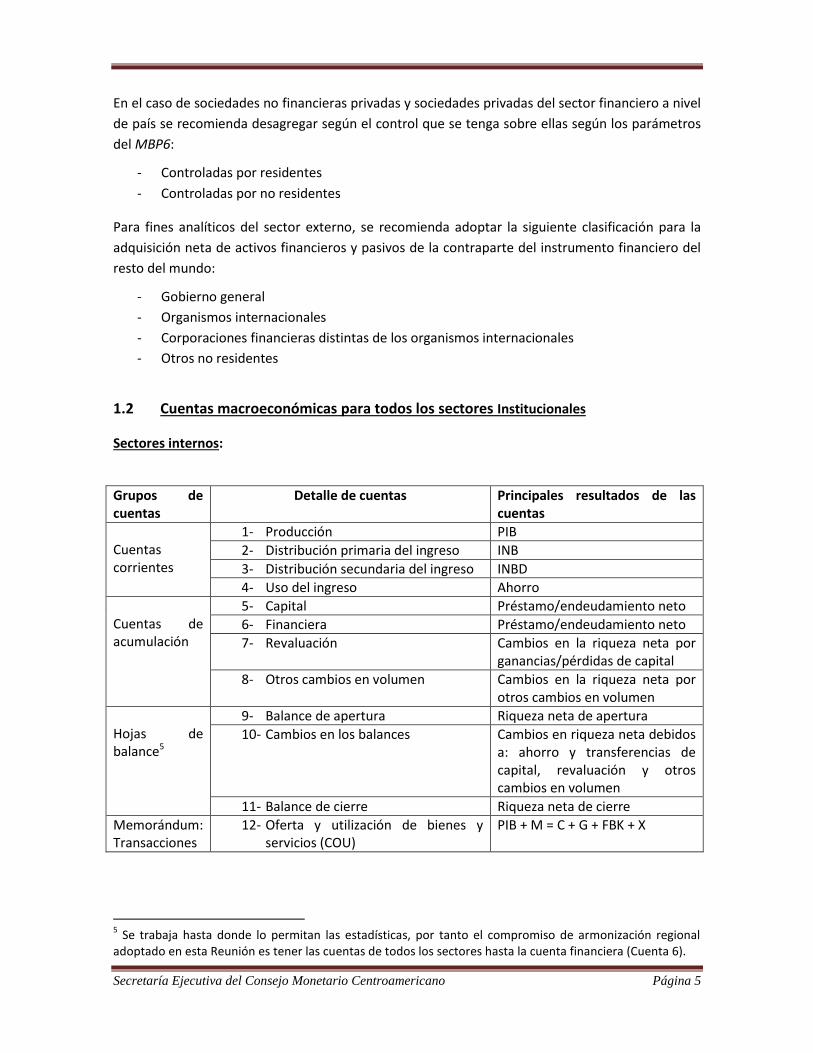

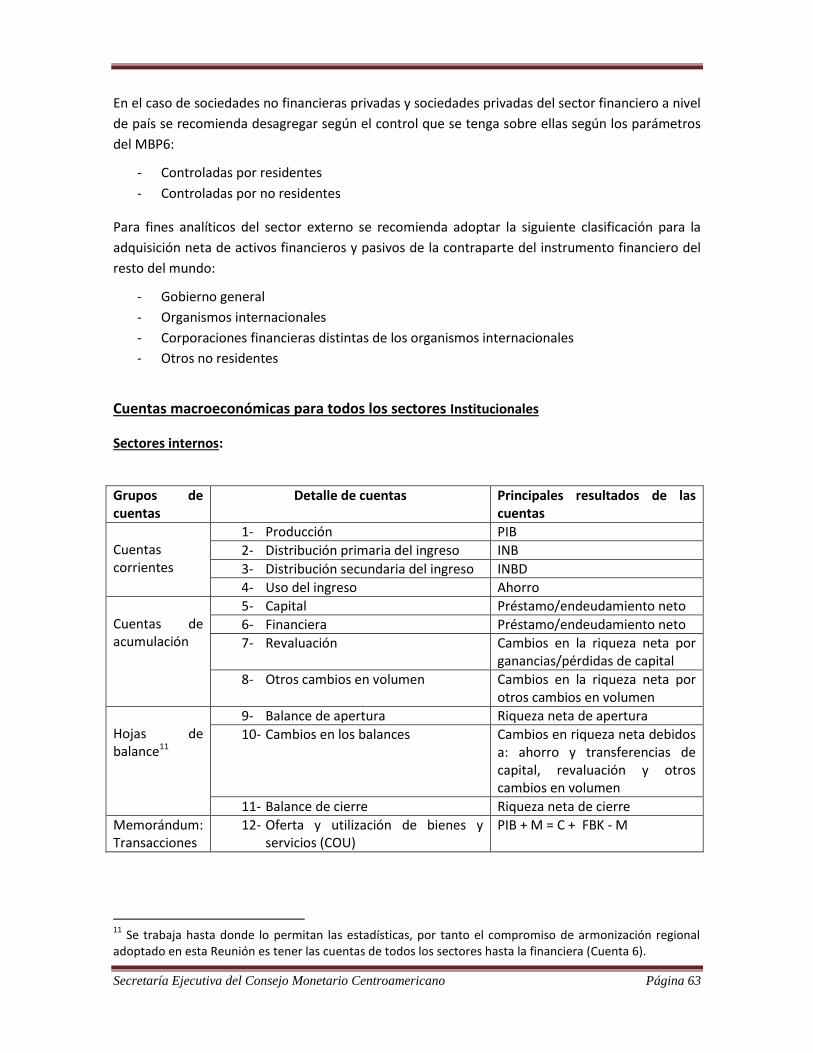

En el caso de sociedades no financieras privadas y sociedades privadas del sector financiero a nivel

de país se recomienda desagregar según el control que se tenga sobre ellas según los parámetros

del MBP6:

- Controladas por residentes

- Controladas por no residentes

Para fines analíticos del sector externo, se recomienda adoptar la siguiente clasificación para la

adquisición neta de activos financieros y pasivos de la contraparte del instrumento financiero del

resto del mundo:

- Gobierno general

- Organismos internacionales

- Corporaciones financieras distintas de los organismos internacionales

- Otros no residentes

1.2 Cuentas macroeconómicas para todos los sectores Institucionales

Sectores internos:

Grupos de cuentas

Detalle de cuentas Principales resultados de las cuentas

Cuentas corrientes

1- Producción PIB

2- Distribución primaria del ingreso INB

3- Distribución secundaria del ingreso INBD

4- Uso del ingreso Ahorro

Cuentas de acumulación

5- Capital Préstamo/endeudamiento neto

6- Financiera Préstamo/endeudamiento neto

7- Revaluación Cambios en la riqueza neta por ganancias/pérdidas de capital

8- Otros cambios en volumen Cambios en la riqueza neta por otros cambios en volumen

Hojas de balance5

9- Balance de apertura Riqueza neta de apertura

10- Cambios en los balances Cambios en riqueza neta debidos a: ahorro y transferencias de capital, revaluación y otros cambios en volumen

11- Balance de cierre Riqueza neta de cierre

Memorándum: Transacciones

12- Oferta y utilización de bienes y servicios (COU)

PIB + M = C + G + FBK + X

5 Se trabaja hasta donde lo permitan las estadísticas, por tanto el compromiso de armonización regional

adoptado en esta Reunión es tener las cuentas de todos los sectores hasta la cuenta financiera (Cuenta 6).

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 6

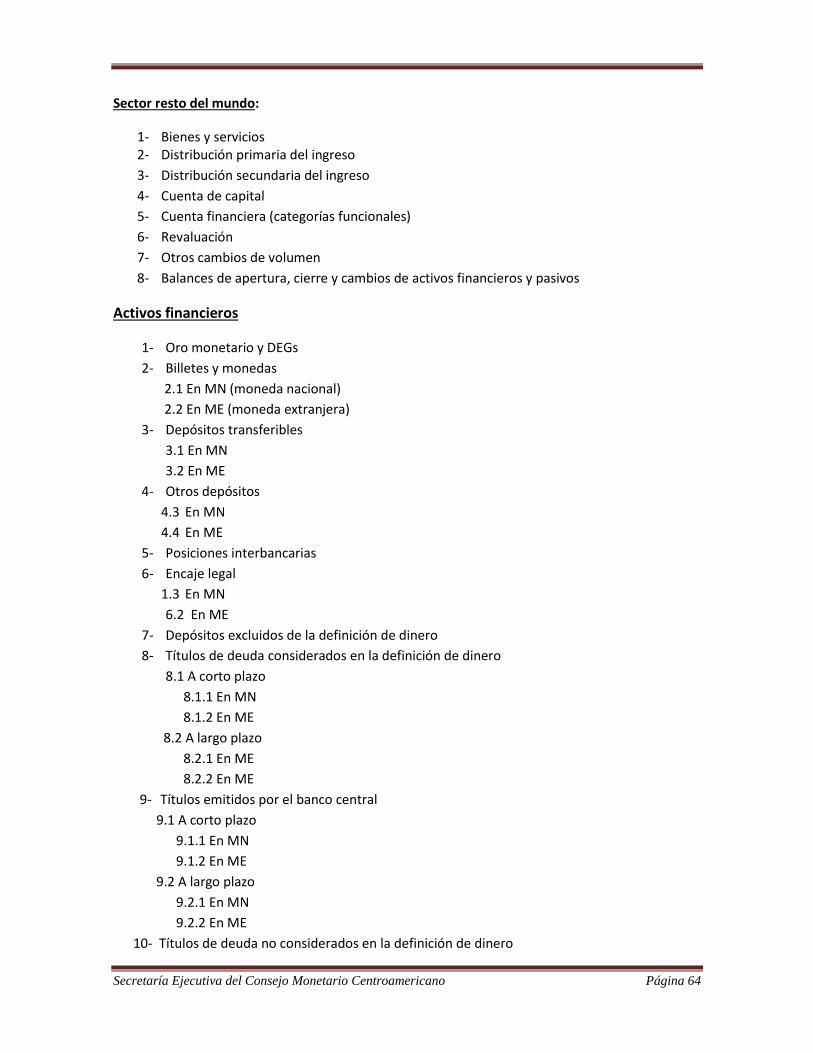

Sector resto del mundo:

1- Bienes y servicios 2- Distribución primaria del ingreso

3- Distribución secundaria del ingreso

4- Cuenta de capital

5- Cuenta financiera (categorías funcionales)

6- Revaluación

7- Otros cambios de volumen

8- Balances de apertura, cierre y cambios de activos financieros y pasivos (PII)

1.3 Activos financieros

1- Oro monetario y DEGs

2- Billetes y monedas

2.1 En MN (moneda nacional)

2.2 En ME (moneda extranjera)

3- Depósitos transferibles

3.1 En MN

3.2 En ME

4- Otros depósitos

4.1 En MN

4.2 En ME

5- Posiciones interbancarias

6- Encaje legal

6.1 En MN

6.2 En ME

7- Depósitos excluidos de la definición de dinero

8- Títulos de deuda considerados en la definición de dinero

8.1 A corto plazo

8.1.1 En MN

8.1.2 En ME

8.2 A largo plazo

8.2.1 En ME

8.2.2 En ME

9- Títulos emitidos por el banco central

9.1 A corto plazo

9.1.1 En MN

9.1.2 En ME

9.2 A largo plazo

9.2.1 En MN

9.2.2 En ME

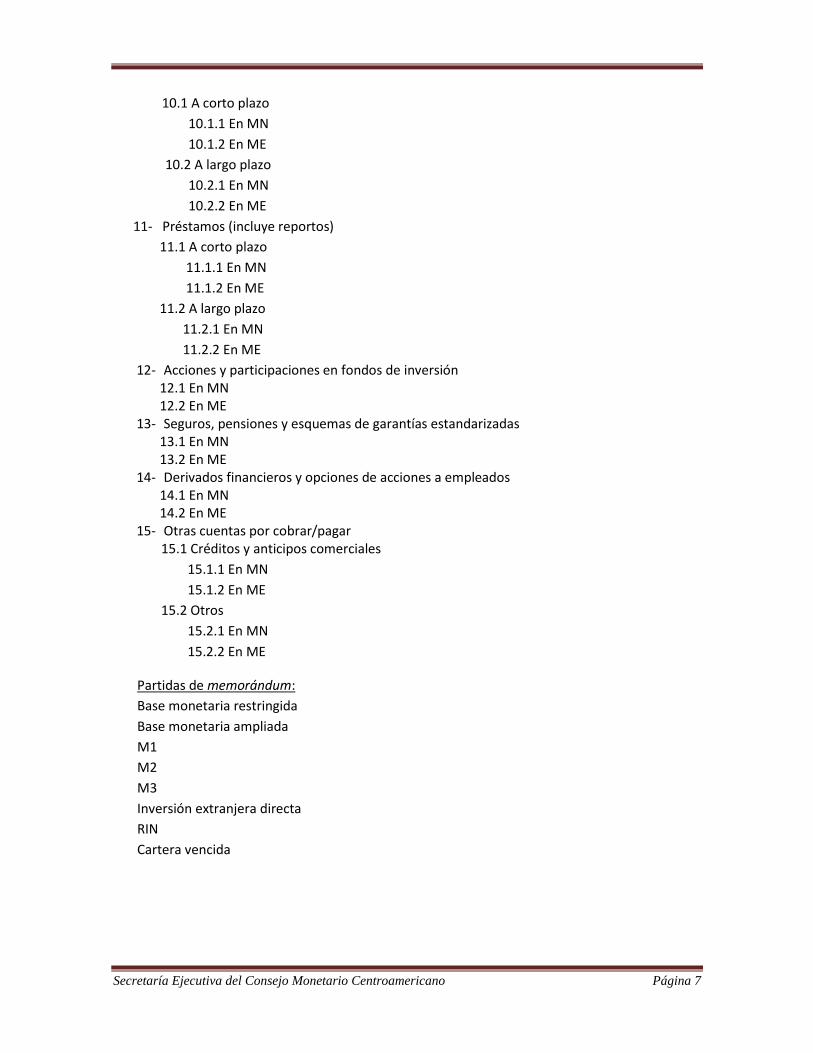

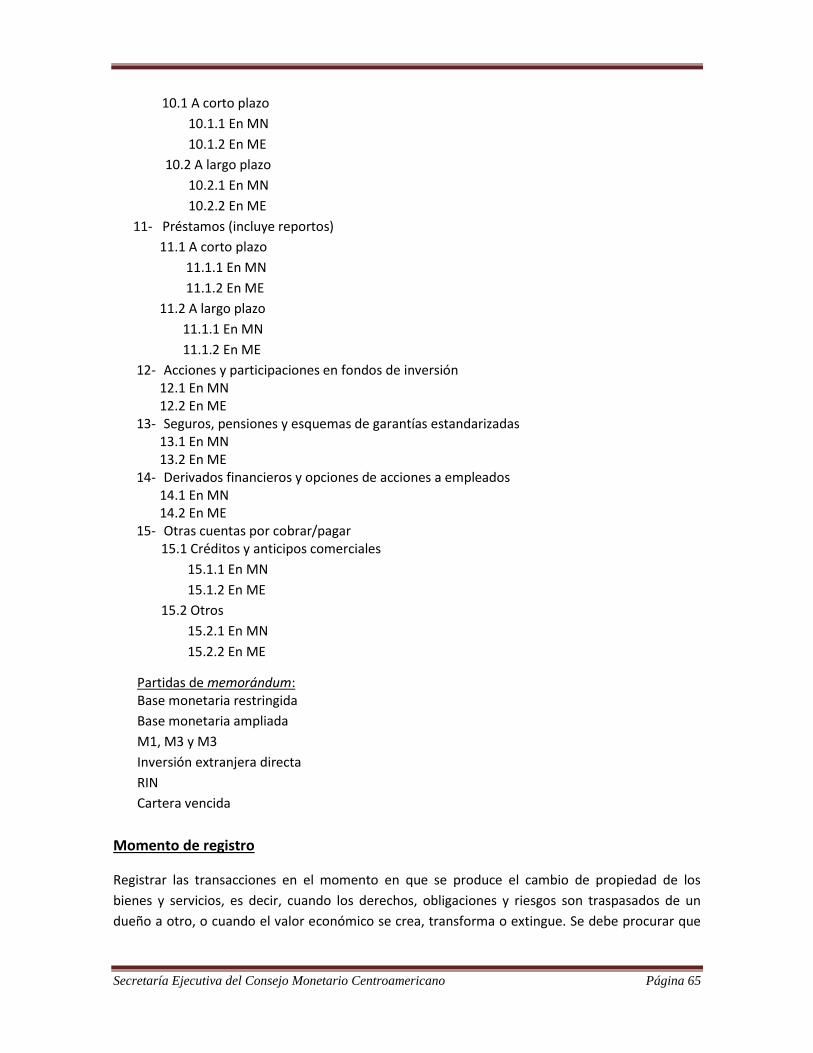

10- Títulos de deuda no considerados en la definición de dinero

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 7

10.1 A corto plazo

10.1.1 En MN

10.1.2 En ME

10.2 A largo plazo

10.2.1 En MN

10.2.2 En ME

11- Préstamos (incluye reportos)

11.1 A corto plazo

11.1.1 En MN

11.1.2 En ME

11.2 A largo plazo

11.2.1 En MN

11.2.2 En ME

12- Acciones y participaciones en fondos de inversión 12.1 En MN 12.2 En ME 13- Seguros, pensiones y esquemas de garantías estandarizadas 13.1 En MN 13.2 En ME 14- Derivados financieros y opciones de acciones a empleados 14.1 En MN 14.2 En ME 15- Otras cuentas por cobrar/pagar

15.1 Créditos y anticipos comerciales

15.1.1 En MN

15.1.2 En ME

15.2 Otros

15.2.1 En MN

15.2.2 En ME

Partidas de memorándum:

Base monetaria restringida

Base monetaria ampliada

M1

M2

M3

Inversión extranjera directa

RIN

Cartera vencida

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 8

1.4 Momento de registro

Registrar las transacciones en el momento en que se produce el cambio de propiedad de los

bienes y servicios, es decir, cuando los derechos, obligaciones y riesgos son traspasados de un

dueño a otro, o cuando el valor económico se crea, transforma o extingue. Se debe procurar que

las unidades que intervienen en una transacción tengan un registro simultáneo en sus respectivas

contabilidades.

En cuanto al registro de intereses devengados, deben registrarse en las cuentas cuando se

produce la transacción. Sin embargo, el enfoque que se utilice (deudor, acreedor o adquisición)

quedará a juicio de cada país, hasta tanto los organismos internacionales que elaboran los

manuales logren un consenso.

1.5 Principio de residencia

Adoptar el concepto de residencia basado en el centro de interés económico de la unidad

institucional que interviene en la transacción. Se enfatiza la importancia de este principio en el

caso particular de traspaso de bienes para transformación propiedad de terceros.

1.6 Valoración

Los precios de mercado constituyen la base de referencia para la valoración de las transacciones

de activos no financieros, activos financieros y pasivos. En ausencia de información de mercado, la

valoración se puede hacer de acuerdo con los costos incurridos en las transacciones más un

excedente normal; o bien, con una referencia de precios de bienes y servicios análogos a los

transados. También el precio o valor justo se puede aproximar con el valor presente descontado

de futuros ingresos que derivará el activo en su vida útil (no financiero) o hasta el momento de su

redención (financiero).

Una transacción debe registrarse con el mismo valor en todas las cuentas de los sectores que

participan en la misma. Un activo financiero y su correspondiente pasivo deben registrarse por el

mismo valor en las cuentas del deudor y del acreedor.

Se reconoce que en la práctica, una mayoría de los componentes de los pasivos en la forma de

acciones y otras participaciones de capital tendrá que valorarse a valor de libros en las estadísticas

monetarias, exceptuando las asignaciones de DEGs que utilizan el tipo de cambio de mercado y el

ajuste por valoración en las hojas de balance. Ello, ante la ausencia de un método no arbitrario

para valorar los fondos aportados por los dueños de las empresas, las utilidades retenidas y las

reservas generales y especiales. Sin embargo, del lado de los activos estos instrumentos

generalmente se valoran a precios de mercado, de ahí que se reconoce que se pueden producir

inconsistencias macroeconómicas en las cuentas por diferencias en valoración. Las discrepancias

estadísticas por este concepto se dejan como tales.

Se acepta que las unidades del gobierno general pueden adquirir o disponer de activos no

financieros sobre una base no de mercado como parte de su política fiscal, ya sea adquiriendo un

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 9

activo por más del valor de mercado o vendiendo un activo por menos del valor de mercado. Por

naturaleza esas transacciones deben involucrar un componente de transferencia para mantener la

consistencia en las cuentas macroeconómicas.

1.7 Neteo

Aceptar la recomendación del SCN08 de no netear las transacciones, excepto en el caso del registro de cambios de activos financieros y pasivos del mismo tipo (cuenta financiera), o en el caso de impuestos a los productos que se registran netos de subsidios. Las posiciones también se deben registrar en forma bruta. La importancia del registro bruto en el contexto de análisis de transacciones transfronterizas es evidente. Se reconoce la ventaja del registro bruto, pues, si es necesario, permite derivar los flujos netos una vez proveído el suficiente nivel de detalle.

1.8 Consolidación

Adoptar el principio de no consolidar los flujos entre unidades de un mismo sector o subsector, excepto para presentaciones complementarias o análisis específicos, como es usual en el caso de instituciones financieras y gobierno general. Se tiene muy en cuenta que para fines de flujo de fondos se requieren cifras sin consolidar.

1.9 Periodicidad

Presentar cuentas macroeconómicas completas anuales para todos los sectores económicos (CSI),

incluyendo cuentas de flujo de fondos con cuenta de capital y cuenta financiera detalladas. En los

sectores que disponen de información de balances, estos se presentan a final del año.

En periodicidad trimestral o mensual, la presentación varía dependiendo de la disponibilidad

estadística en cada sector, tanto en lo referido a cuentas macroeconómicas como a indicadores.

Para periodicidades subanuales se aprueba lo siguiente:

Periodicidad trimestral6

a) PIB a precios corrientes y constantes por el lado del origen y gasto.7

b) IPC armonizado (proyecto con CEPAL).

c) Cuenta de producción a precios corrientes y constantes para todas las actividades y

sectores.

d) Balanza de pagos; PII a finales de cada trimestre; detalle de IED e IC; liquidez y deuda

externa.

e) Panoramas monetarios y balances y agregados monetarios a final de trimestre.

6 La periodicidad en el caso de las estadísticas de gobierno general estará sujeta a los avances en la

armonización de las estadísticas de las finanzas públicas, exceptuando las estadísticas que llevan los bancos centrales. 7 Aplicando técnicas de benchmarking o, preferiblemente, mediante estimación directa.

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 10

f) Flujo de fondos detallados, solo cuenta financiera.8 Para fines analíticos se puede utilizar

una presentación más reducida de sub-sectorización e instrumentos financieros respecto

de la presentación anual acordada.

Periodicidad mensual

a) IMAE, cifras originales y variación interanual de la serie de tendencia-ciclo; IPC, cifras

originales y variación interanual del índice original y del subyacente.

b) Base monetaria restringida y ampliada, M1, M2 y M3.

c) Crédito por actividad y sector de destino.

d) Tasas de interés activas por sector y tasa básica pasiva de instrumentos representativos.

e) Encajes en MN y ME.

f) Tipo de cambio nominal y real (ITCER).

g) RIN; liquidez internacional.

h) Exportaciones e importaciones, remesas y deuda pública externa.

Nota: la periodicidad puede armonizarse con la cartelera de las NEDD y SGDD.

1.10 Oportunidad

Oportunidad respecto del período de referencia, i.e., número de meses después de terminado el

período de referencia:

Periodicidad anual-

Sector externo. Balanza de pagos: 3 meses. PII: 3 meses. Deuda externa: 2 meses.

Sociedades financieras: 2 meses.

Sociedades no financieras: estimación preliminar, 1 año, estimación definitiva, 2 años.

Gobierno General: 6 meses; Gobierno Central: 2 meses.

Hogares e ISFLSH: De 6 meses a un año.

Periodicidad trimestral-

Un trimestre.

Periodicidad mensual-

Un mes, exceptuando variables como las monetarias, tasas de interés y precios, que

usualmente se obtienen en forma más oportuna.

8 Los países que tengan información sobre formación de capital por sectores podrán presentar también

cuentas trimestrales integradas de flujo de fondos.

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 11

II Base de datos como pilar de las estadísticas macroeconómicas armonizadas.

El funcionario de la SECMCA, Sr. Manuel Iraheta, introdujo el tema sobre el Sistema de

Información Macroeconómica y Financiera Regional (SIMAFIR). Definió el objetivo fundamental del

SIMAFIR, cual es disponer de información de alcance regional e internacional en forma oportuna y

respaldada por los bancos centrales miembros del CMCA, que sea útil para la toma de decisiones

de política económica y la armonización financiera regional. Explicó otros aspectos generales de

funcionamiento, características del sistema de información que dispone y procedimiento actual de

carga de datos.

Hasta el presente se ha realizado un proceso de armonización de facto para fines de divulgación,

aunque ya se cuenta con cifras armonizadas aprobadas por el CMCA del sector monetario y

financiero con datos para 215 variables. En el primer semestre de 2012 se estarían publicando

cifras armonizadas del sector externo, y así se procederá con las de otros sectores conforme

avanza el PAEM. La actualización de la base es mensual y la publicación se efectúa durante el

primer día hábil del mes, exceptuándose algunos indicadores como IMAE, precios, tipo de cambio,

tasas de interés y RIN, que se publican en el momento en que se tiene el dato de los países.

El Sr. Oriel Soto, de la División Tecnología de Información del Banco Central de Nicaragua, expuso

los avances en la base de datos y sistema de información. Presentó los sistemas que se ofrecen a

las autoridades del Banco, utilizando la tecnología de información más reciente la información

almacenada en hojas Excel y en la anterior base de datos SIEC del Banco.

El Banco tiene interés en analizar la información desde varias perspectivas y en forma

multidimensional. Para ello sigue una estrategia inteligente de negocios (BI) con la que se pueda

alinear y conectar a todos los usuarios mediante portales ejecutivos con informes diarios

dinámicos (cuadros y gráficos en tiempo real) y reportes dinámicos más completos y detallados

para periodicidades menores, orientados a analistas. También se trabaja en reportes analíticos

para economistas. Cada División del Banco tendrá los indicadores relevantes con sus respectivas

tendencias, escenarios y portales. Un ejemplo son los análisis de sensibilidad de la inflación que

incluye cuadros y gráficos de variables tales como precio del petróleo, precios internacionales de

alimentos, salario nominal y tipo de cambio.

Los factores señalados como críticos para el éxito del nuevo sistema de información son:

- Involucramiento directo de las máximas autoridades. - Cierto grado de madurez en el uso de herramientas informáticas. - Visión a largo plazo con resultados en corto tiempo. - Uso de tecnología y experiencia disponibles. - Actualización permanente.

Los participantes de los bancos centrales y expertos confirmaron la importancia de las bases de

datos en el proceso de armonización de las estadísticas macroeconómicas, pues ofrecen mayor

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 12

consistencia y oportunidad a la información, ahorrando tiempo, evitando redundancias y

permitiendo consultas en tiempo real.

III Cuentas de flujo de fondos

Los consultores de CAPTAC-DR, Sra. Lisbeth Rivas y Sr. David Franco, expusieron los objetivos del

CAPTAC-DR en sus proyectos de Armonización de las Estadísticas de Cuentas Nacionales y

Estadísticas Monetarias y Financieras y, en particular hicieron un resumen de los trabajos que se

estarán haciendo en el tema de flujo de fondos.

La Sra. Rivas explicó que los flujos de fondos (FF) son arreglos tridimensionales que muestran para

cada sector las variaciones en los activos, pasivos y patrimonio de una unidad institucional en un

período determinado, indicando el sector de contrapartida. Ubicó los flujos de fondos en la

estructura de las diferentes cuentas, la generación del ahorro y el financiamiento de la inversión.

Señaló la importancia de los balances sectoriales a nivel de empresa, los balances del gobierno y

las cuentas del sector externo para tener una posición final. Asimismo, comentó que uno de los

aspectos fundamentales es consolidar las transacciones entre sectores y poder determinar

quiénes son los superavitarios y los deficitarios, situación que es fundamental para la toma de

decisiones.

Los FF permiten conocer las transacciones financieras entre los diferentes sectores institucionales

de la economía y el resto del mundo, así como los instrumentos financieros más importantes que

se emiten, adquieren o disponen en la economía. Además, los FF facilitan la identificación de las

fuentes de financiamiento de la inversión en activos no financieros. Constituyen un sistema

coherente y armonizado, orientado principalmente al diagnóstico y evaluación del fluir de recursos

de los sectores con excedentes hacia los sectores deficitarios. Por tanto facilita el seguimiento y

evaluación de las políticas adoptadas y verifica si los resultados observados están acorde con lo

planeado.

Señaló que en el caso particular de Costa Rica, interesaba ver el origen del ingreso de divisas que

se suponía afectaba el tipo de cambio y no se sabía cuál era la causa y el porqué, por eso las

autoridades pidieron preparar un flujo de caja, para lo que se usó el balance del banco central, el

de las cuentas monetarias, los fondos de inversión, los de pensión disponibles, las sociedades de

depósito, gobierno central, sector público no financiero y un resto. Se detectaron todos los

instrumentos y se elaboraron las cuentas, la parte de transacciones del banco central, bancos y así

sucesivamente. Se llegó a la conclusión que fueron las empresas privadas del exterior las que

habían ingresado sus recursos al país. El flujo de fondos evidencia más que la balanza y confirma lo

que no decían las propias cuentas.

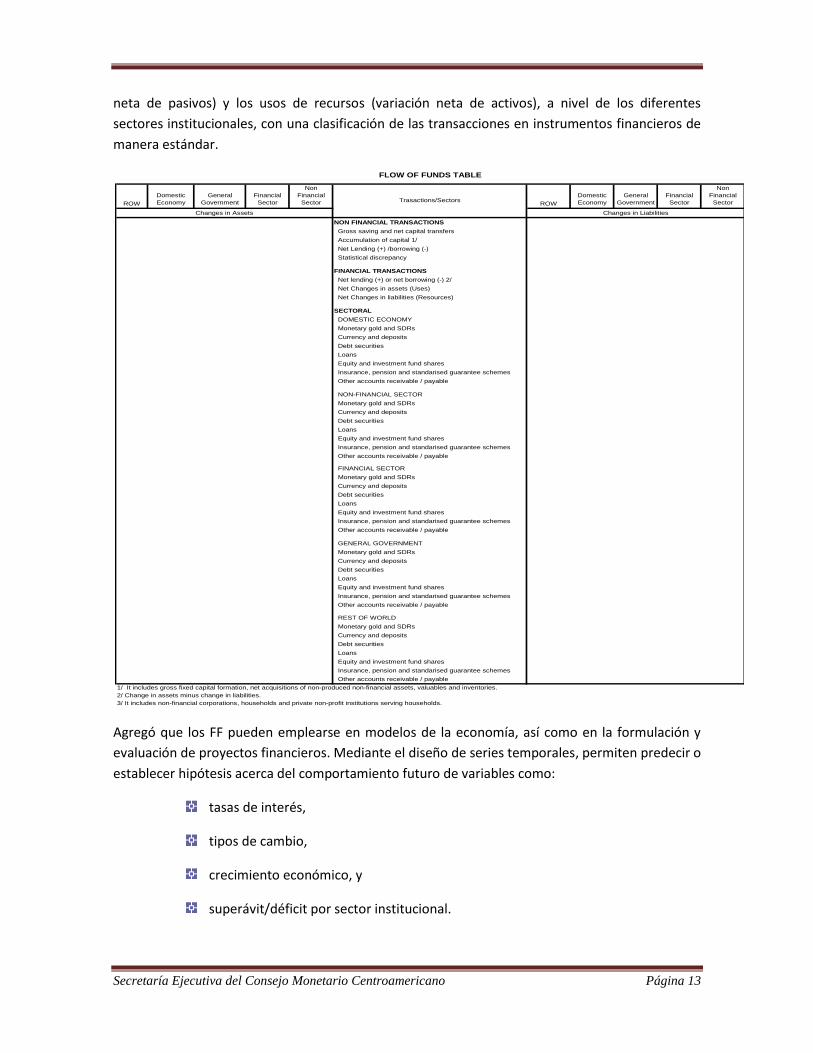

La Sra. Rivas presentó un cuadro con tres sectores internos y el resto del mundo, con siete

instrumentos financieros, similar al que utilizó en un trabajo que realizó para el Banco Central de

Costa Rica. El cuadro tiene tres columnas principales: las de los extremos para registrar los

sectores y las variaciones en los activos y la central para registrar los activos no financieros y los

activos financieros y préstamo neto (+)/endeudamiento neto (-). Muestra las fuentes (variación

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 13

neta de pasivos) y los usos de recursos (variación neta de activos), a nivel de los diferentes

sectores institucionales, con una clasificación de las transacciones en instrumentos financieros de

manera estándar.

Agregó que los FF pueden emplearse en modelos de la economía, así como en la formulación y

evaluación de proyectos financieros. Mediante el diseño de series temporales, permiten predecir o

establecer hipótesis acerca del comportamiento futuro de variables como:

tasas de interés,

tipos de cambio,

crecimiento económico, y

superávit/déficit por sector institucional.

ROW

Domestic

Economy

General

Government

Financial

Sector

Non

Financial

Sector ROW

Domestic

Economy

General

Government

Financial

Sector

Non

Financial

Sector

NON FINANCIAL TRANSACTIONS

Gross saving and net capital transfers

Accumulation of capital 1/

Net Lending (+) /borrowing (-)

Statistical discrepancy

FINANCIAL TRANSACTIONS

Net lending (+) or net borrowing (-) 2/

Net Changes in assets (Uses)

Net Changes in liabilities (Resources)

SECTORAL

DOMESTIC ECONOMY

Monetary gold and SDRs

Currency and deposits

Debt securities

Loans

Equity and investment fund shares

Insurance, pension and standarised guarantee schemes

Other accounts receivable / payable

NON-FINANCIAL SECTOR

Monetary gold and SDRs

Currency and deposits

Debt securities

Loans

Equity and investment fund shares

Insurance, pension and standarised guarantee schemes

Other accounts receivable / payable

FINANCIAL SECTOR

Monetary gold and SDRs

Currency and deposits

Debt securities

Loans

Equity and investment fund shares

Insurance, pension and standarised guarantee schemes

Other accounts receivable / payable

GENERAL GOVERNMENT

Monetary gold and SDRs

Currency and deposits

Debt securities

Loans

Equity and investment fund shares

Insurance, pension and standarised guarantee schemes

Other accounts receivable / payable

REST OF WORLD

Monetary gold and SDRs

Currency and deposits

Debt securities

Loans

Equity and investment fund shares

Insurance, pension and standarised guarantee schemes

Other accounts receivable / payable

1/ It includes gross fixed capital formation, net acquisitions of non-produced non-financial assets, valuables and inventories.

2/ Change in assets minus change in liabilities.

3/ It includes non-financial corporations, households and private non-profit institutions serving households.

FLOW OF FUNDS TABLE

Changes in Assets Changes in Liabilities

Trasactions/Sectors

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 14

Además, constituye un recurso de gran utilidad para el estudio del desarrollo a largo plazo del

sistema financiero y la intermediación de fondos, al proporcionar información sobre los mercados

monetarios y de capitales referida a los instrumentos financieros que los agentes económicos

utilizan para realizar sus transacciones.

Fuentes para compilar datos sobre activos financieros y pasivos:

Estados financieros del sector financiero.

Registros administrativos (declaración ISLR).

Declaración indirecta de datos (encuestas a los bancos y sociedades de corretaje

de valores, bolsas de valores, corredores y custodios de valores).

Enfoque del inversionista final:

• Encuestas a empresas de propósito general.

• Estados financieros de empresas.

• Encuestas de inversionistas institucionales.

Las encuestas a empresas generalmente recolectan datos agregados, no por sector institucional.

En mercados secundarios se puede obtener información de riesgo de duplicación y tenencias de

terceros (riesgo de duplicación cuando se combina con información directa de los tenedores; los

custodios no saben si los valores se adquirieron mediante acuerdos de recompra).

Debe ser un requisito que los emisores sean notificados cuando valores emitidos se venden en los

mercados secundarios. Datos indirectos de custodios: menor número de informantes, información

por sector, pero hay cadenas de custodios, residentes pueden utilizar custodios no residentes.

Resultado: el emisor puede no saber quién es el tenedor y si es no residente.

Los inversores institucionales efectúan transacciones en mercados financieros avanzados, tienen

que ser grandes para ser investigados mediante encuestas; puede obtenerse información por

sector.

Otras fuentes: base de datos de valores de agencias internacionales (código ISIN-International

Securities Identification Number-Bloomberg) o comerciales (Reuters), Central Security Database

(CSDB) del BCE, datos de la bolsa de valores (comprador/tenedor de acciones y precio).

Estimación de los flujos.

Aunque solo se disponga de datos de saldos, las transacciones se pueden calcular ajustando por

cambios en los precios, tipo de cambio y otros cambios en volumen. Si los datos sobre valores

individuales no están disponibles, se puede trabajar con grupos de valores y deflactar por índices

de precios. Hay mayor precisión con un sistema con clasificación por sector e instrumento (títulos

de deuda, títulos más importantes, matriz de monto emisión y tenencia para calcular flujos).

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 15

La mejor forma es trabajar con unidades, dividiendo el valor de un instrumento por su precio. Los

cambios en el número de unidades proporcionan las transacciones. El precio medio del valor

durante el período luego puede ser aplicado para aproximar el valor de la transacción. Mantener

la moneda de denominación y convertir a la unidad de cuenta al final.

Seguidamente, el consultor de CAPTAC-DR, Sr. David Franco, se refirió a los ejes de la coherencia

estadística requeridos para promover la armonización de las estadísticas macroeconómicas en la

región, aprovechando integralmente las bases de datos construidas coherentes con estándares

internacionales. Para ello es necesario utilizar criterios uniformes de clasificación, registro y

valoración de instrumentos financieros y adoptar una sectorización uniforme de las unidades

institucionales de la economía nacional para las diferentes cuentas macroeconómicas. La

cobertura de las estadísticas debe ser lo más amplia posible y, precisamente, la segunda etapa del

proyecto de armonización de estadísticas monetarias y financieras pretende una cobertura

extendida de las entidades del sistema financiero nacional, incluyendo las entidades financieras no

cubiertas por las EMF.

En relación con los FF, señaló la importancia de la estructura de cuentas y la división de las

transacciones, las de producción, las de distribución del ingreso y luego los saldos, las

transferencias de capital y los otros flujos para tener los balances de cierre. Describió la matriz

tridimensional que muestra las variaciones en los activos, pasivos y patrimonio de una unidad

institucional en un periodo determinado y el sector de contrapartida, la cual permite conocer las

transacciones financieras entre los diferentes sectores institucionales de la economía y el resto del

mundo así como los instrumentos financieros más importantes que se emiten, adquieren o se

disponen en la economía. Señaló que los FF constituyen una herramienta útil para la toma de

decisiones de política económica y para realizar estudios económicos. Describió las fuentes para

compilar los datos y el cálculo de revaluación de activos y pasivos. Señaló el consultor que la

reorganización de los conceptos son las columnas ejes de las estadísticas armonizadas.

Las estadísticas monetarias y financieras contribuyen al FF y, en general, al análisis

macroeconómico, incorporando transacciones de activos financieros y pasivos que proporcionan

información del financiamiento de los saldos ahorro–inversión. Estas estadísticas establecen las

partidas que se denominan por debajo de la línea, o cuenta financiera.

Las estadísticas financieras incluyen el flujo de fondos, transacciones de activos financieros y

pasivos entre los sectores/subsectores y entre estos sectores/subsectores y los no residentes.

Los cuadros con matrices básicas siguen el enfoque de balance (balance sheet approach), con el

apoyo de fuentes complementarias: conjunto de matrices (que se decidan) derivadas de los FEDD

que contribuyen a destacar el comportamiento de los factores de vulnerabilidad y desequilibrio en

los sectores.

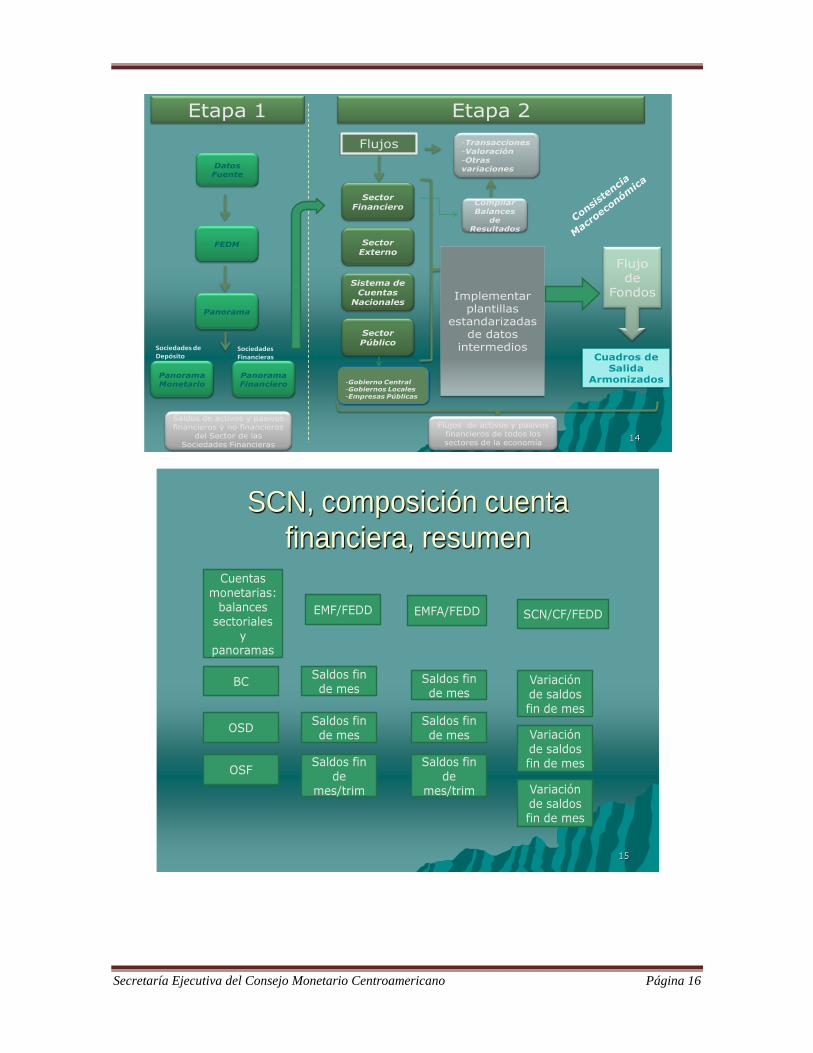

En el marco de la segunda etapa del Proyecto de Armonización de las Estadísticas Monetarias y

Financieras, la construcción de los FF seguirá las siguientes etapas:

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 16

14

Datos Fuente

FEDM

Panorama

Sociedades de Depósito

Etapa 2

Flujos

Sector Financiero

SectorExterno

Sistema de Cuentas

Nacionales

Sector Público

Compilar Balances

de Resultados

-Transacciones-Valoración-Otras variaciones

-Gobierno Central-Gobiernos Locales-Empresas Públicas

Flujo de

FondosImplementar plantillas

estandarizadas de datos

intermediosCuadros de

SalidaArmonizados

Flujos de activos y pasivos financieros de todos los sectores de la economía

Etapa 1

Saldos de activos y pasivos financieros y no financieros

del Sector de las Sociedades Financieras

Panorama Financiero

Panorama Monetario

Sociedades Financieras

SCN, composición cuenta

financiera, resumen

15

Cuentas monetarias:

balances sectoriales

y panoramas

EMF/FEDD EMFA/FEDD SCN/CF/FEDD

BC Saldos fin de mes

OSF

Saldos fin de mes

Variación de saldos fin de mes

OSDSaldos fin de mes

Saldos fin de mes

Saldos fin de

mes/trim

Saldos fin de

mes/trim

Variación de saldos fin de mes

Variación de saldos fin de mes

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 17

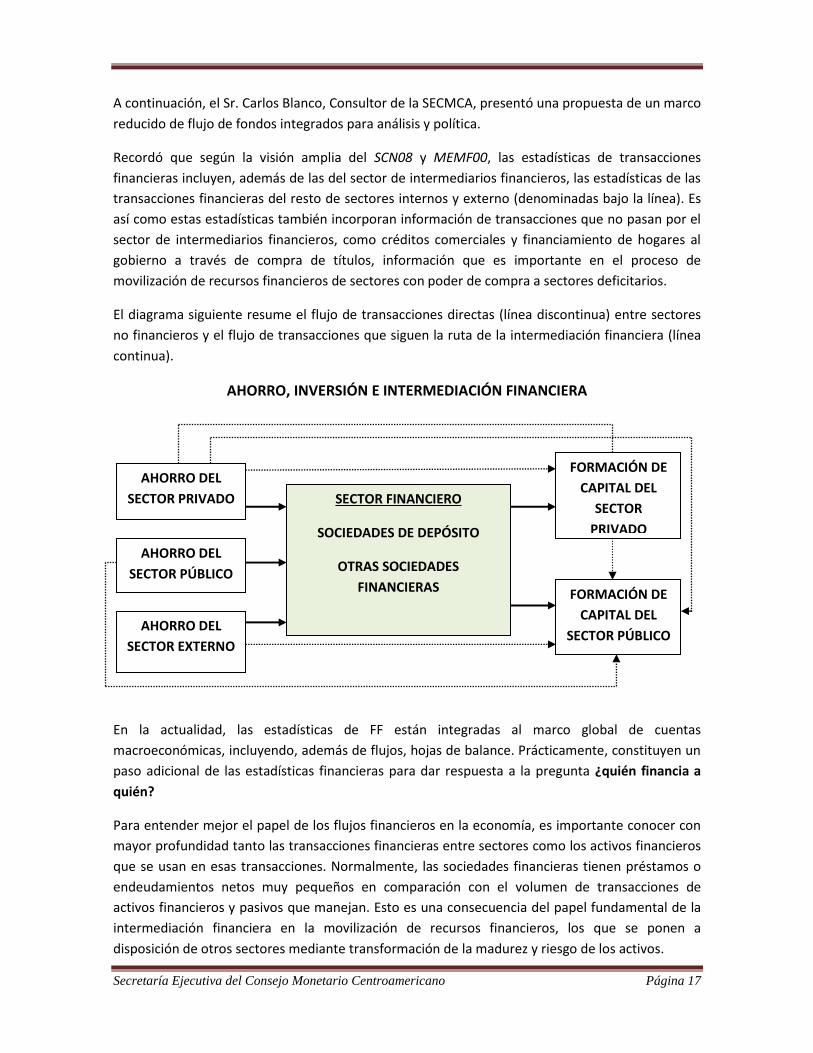

A continuación, el Sr. Carlos Blanco, Consultor de la SECMCA, presentó una propuesta de un marco

reducido de flujo de fondos integrados para análisis y política.

Recordó que según la visión amplia del SCN08 y MEMF00, las estadísticas de transacciones

financieras incluyen, además de las del sector de intermediarios financieros, las estadísticas de las

transacciones financieras del resto de sectores internos y externo (denominadas bajo la línea). Es

así como estas estadísticas también incorporan información de transacciones que no pasan por el

sector de intermediarios financieros, como créditos comerciales y financiamiento de hogares al

gobierno a través de compra de títulos, información que es importante en el proceso de

movilización de recursos financieros de sectores con poder de compra a sectores deficitarios.

El diagrama siguiente resume el flujo de transacciones directas (línea discontinua) entre sectores

no financieros y el flujo de transacciones que siguen la ruta de la intermediación financiera (línea

continua).

AHORRO, INVERSIÓN E INTERMEDIACIÓN FINANCIERA

En la actualidad, las estadísticas de FF están integradas al marco global de cuentas

macroeconómicas, incluyendo, además de flujos, hojas de balance. Prácticamente, constituyen un

paso adicional de las estadísticas financieras para dar respuesta a la pregunta ¿quién financia a

quién?

Para entender mejor el papel de los flujos financieros en la economía, es importante conocer con

mayor profundidad tanto las transacciones financieras entre sectores como los activos financieros

que se usan en esas transacciones. Normalmente, las sociedades financieras tienen préstamos o

endeudamientos netos muy pequeños en comparación con el volumen de transacciones de

activos financieros y pasivos que manejan. Esto es una consecuencia del papel fundamental de la

intermediación financiera en la movilización de recursos financieros, los que se ponen a

disposición de otros sectores mediante transformación de la madurez y riesgo de los activos.

FORMACIÓN DE

CAPITAL DEL

SECTOR

PRIVADO

AHORRO DEL

SECTOR PRIVADO SECTOR FINANCIERO

SOCIEDADES DE DEPÓSITO

OTRAS SOCIEDADES

FINANCIERAS

SOCIEDADES

AHORRO DEL

SECTOR PÚBLICO

FORMACIÓN DE

CAPITAL DEL

SECTOR PÚBLICO AHORRO DEL

SECTOR EXTERNO

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 18

Las cuentas de FF tienen muchos usos y aplicaciones. En particular, para los sectores responsables

de la política económica, banco central y gobierno, los FF pueden mostrar los canales a través de

los cuales se implementan dichas políticas.

Pero también los FF pueden utilizarse en el pronóstico, haciendo uso de pronósticos financieros y

variables relacionadas con el sector real, lo que asegura la consistencia interna de las cuentas y, a

la vez, restringe el rango y mejora la consistencia de los pronósticos efectuados de forma

independiente. Además, dado que el sector financiero es la otra cara de la moneda de los sectores

no financieros y cuenta con información más oportuna, esta puede utilizarse como indicador de

adelanto, o alerta temprana, de sus contrapartes no financieras. En efecto, cambios importantes

en la composición de la cartera de las sociedades financieras pueden tomarse como precursores

de cambios inminentes en las actividades de las sociedades del sector real.

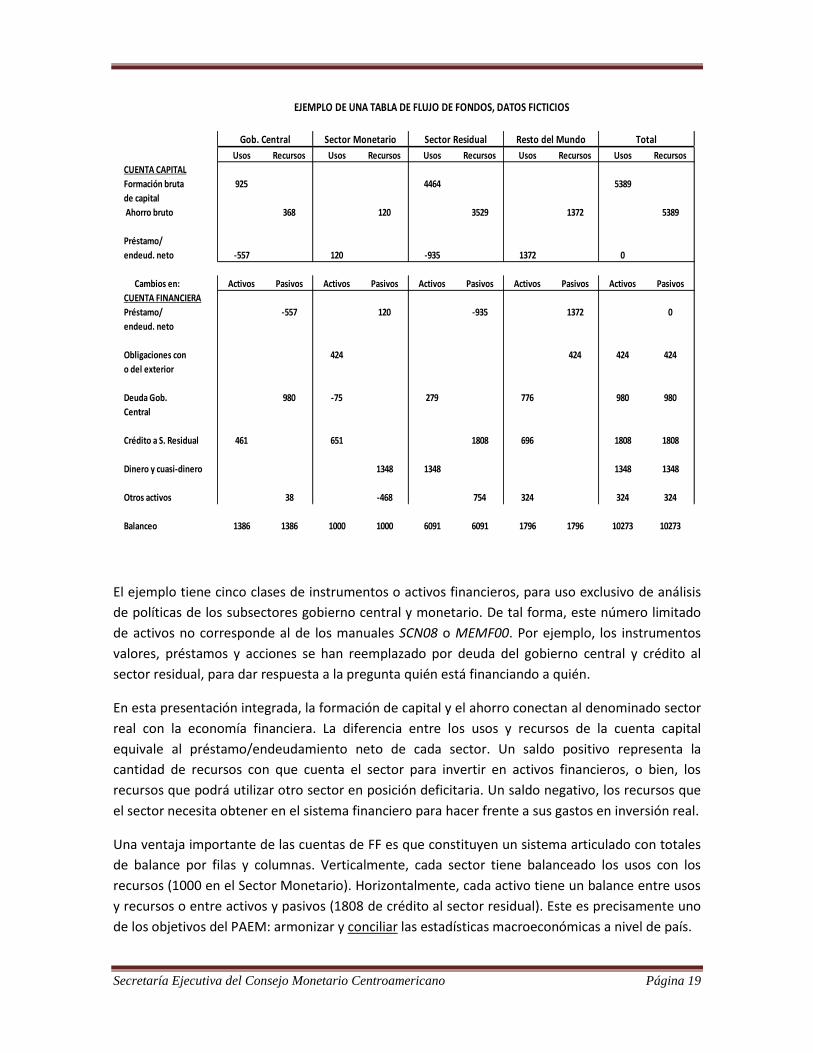

Utilizando el recurso de un ejemplo sencillo de flujo de fondos, el Sr. Blanco señaló que es posible

visualizar la importancia de estos esquemas para el análisis macroeconómico en general y de

políticas específicas en los campos monetario y fiscal.

El ejemplo se refiere a una economía con tres sectores internos, dos con información completa y

oportuna, gobierno central y monetario, y uno residual con información incompleta. El sector

monetario incluye el banco central y otras sociedades de depósito, básicamente bancos.

Consecuentemente, el residual es un sector heterogéneo que abarca al resto del gobierno general,

resto del sector financiero, empresas privadas y públicas, hogares e ISFLSH. Así es que además de

los fines analíticos de política que muestra el ejemplo, otra razón para justificar un tratamiento

agregado de sectores e instrumentos, es que usualmente los datos del gobierno central y del

sector monetario están disponibles mucho antes que la información del resto de sectores.

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 19

El ejemplo tiene cinco clases de instrumentos o activos financieros, para uso exclusivo de análisis

de políticas de los subsectores gobierno central y monetario. De tal forma, este número limitado

de activos no corresponde al de los manuales SCN08 o MEMF00. Por ejemplo, los instrumentos

valores, préstamos y acciones se han reemplazado por deuda del gobierno central y crédito al

sector residual, para dar respuesta a la pregunta quién está financiando a quién.

En esta presentación integrada, la formación de capital y el ahorro conectan al denominado sector

real con la economía financiera. La diferencia entre los usos y recursos de la cuenta capital

equivale al préstamo/endeudamiento neto de cada sector. Un saldo positivo representa la

cantidad de recursos con que cuenta el sector para invertir en activos financieros, o bien, los

recursos que podrá utilizar otro sector en posición deficitaria. Un saldo negativo, los recursos que

el sector necesita obtener en el sistema financiero para hacer frente a sus gastos en inversión real.

Una ventaja importante de las cuentas de FF es que constituyen un sistema articulado con totales

de balance por filas y columnas. Verticalmente, cada sector tiene balanceado los usos con los

recursos (1000 en el Sector Monetario). Horizontalmente, cada activo tiene un balance entre usos

y recursos o entre activos y pasivos (1808 de crédito al sector residual). Este es precisamente uno

de los objetivos del PAEM: armonizar y conciliar las estadísticas macroeconómicas a nivel de país.

Usos Recursos Usos Recursos Usos Recursos Usos Recursos Usos Recursos

CUENTA CAPITAL

Formación bruta 925 4464 5389

de capital

Ahorro bruto 368 120 3529 1372 5389

Préstamo/

endeud. neto -557 120 -935 1372 0

Cambios en: Activos Pasivos Activos Pasivos Activos Pasivos Activos Pasivos Activos Pasivos

CUENTA FINANCIERA

Préstamo/ -557 120 -935 1372 0

endeud. neto

Obligaciones con 424 424 424 424

o del exterior

Deuda Gob. 980 -75 279 776 980 980

Central

Crédito a S. Residual 461 651 1808 696 1808 1808

Dinero y cuasi-dinero 1348 1348 1348 1348

Otros activos 38 -468 754 324 324 324

Balanceo 1386 1386 1000 1000 6091 6091 1796 1796 10273 10273

Gob. Central Sector Monetario Sector Residual Resto del Mundo Total

EJEMPLO DE UNA TABLA DE FLUJO DE FONDOS, DATOS FICTICIOS

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 20

El Sr. Blanco instó a los países de la región apoyar los esfuerzos que está haciendo CAPTAC-DR, con

sus proyectos estadísticos de estadísticas monetarias y financieras y de cuentas nacionales, para

dotarlos de este valioso instrumento de FF. Se puede iniciar con pocos sectores y pocos

instrumentos, para luego arribar a presentaciones más completas según disponibilidad de

información, requerimientos analíticos y recomendaciones de los manuales de estadística.

Finalmente, mencionó que es factible hacer un análisis más efectivo del sistema financiero global,

si se tiene información para una serie de años, para observar la evolución de las principales

variables y ratios mediante diagramas comparativos, análisis econométricos y de simulación y, al

mismo tiempo, realizar pronósticos para unos cuantos trimestres adelante. Los pronósticos

pueden ser similares o compararse con los que utilizan la técnica de modelos RMSM-X del Banco

Mundial o aplicaciones Bayesianas como las que se implementaron en el proyecto conjunto

SECMCA-Bancos Centrales-Universidad de Tilburg.

Al final de las exposiciones sobre FF, los miembros de los Grupos acordaron:

1- Es conveniente presentar cuentas de flujo de fondos anuales para usos analíticos y de

política económica en cada país. Afirman que hay información suficiente para construir

tablas de FF completas con la cuenta capital y financiera integradas.

2- En forma trimestral, tener presentaciones bastante completas y oportunas para la cuenta

financiera de los sectores básicos de la economía y un número importante de

instrumentos financieros de conformidad con lo estipulado en el SCN08. Consideran que

los países deberán hacer mayores esfuerzos para disponer de estadísticas sectoriales

trimestrales sobre formación bruta de capital, ahorro y transferencias de capital, para

lograr armar la cuenta de capital y, de esta manera, los FF integrados.

Se esperan avances importantes en la construcción de las cuentas de FF en el marco de los

proyectos de estadísticas monetario-financieras y cuentas nacionales con asistencia de CAPTAC-DR

en 2012 y 2013. La asistencia de la consultora Magda Ascues en el área de cuentas nacionales de

todos los países de la región ha sido importante para lograr el mayor grado de consistencia entre

las estadísticas de las CSI, tanto vertical como horizontalmente. Se reconoce la importancia del

trabajo de tratamiento de las discrepancias estadísticas que surgen en el ejercicio de conciliación

de las estadísticas macroeconómicas.

Finalmente, se reconoce la importancia de trabajar bajo la filosofía del PAEM de integrar y

conciliar las estadísticas de los sectores institucionales en los países y, a la vez, procurar el mayor

nivel de comparación y armonización en la región.

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 21

2da Reunión Conjunta de los GEMF y GCN, jueves 24

Agenda

1. Estimación de los flujos de la cuenta del sector financiero y vínculos con balances.

2. Estimación de las cuentas arriba de la línea del sector financiero, según secuencia

completa de cuentas del SCN08.

3. Avances en la estimación de los Servicios de Intermediación Financiera Medidos

Indirectamente (SIFMI).

4. Registro de posiciones contingentes en partidas de memorándum.

5. Consistencia en la sub-sectorización de unidades institucionales, cobertura,

instrumentos financieros y valoración de las estadísticas monetarias/financieras y

cuentas nacionales en cada país.

6. Armonización de las estadísticas de flujo de fondos en cada país.

I Estimación de los flujos de la cuenta del sector financiero y vínculos con balances

Los consultores Sra. Lisbeth Rivas y Sr. David Franco explicaron que las cuentas de flujos del sector

financiero deben incluir las cuentas de producción, con servicios explícitos e implícitos, de

asignación del ingreso primario y distribución primaria y secundaria del ingreso, resaltando los

intereses. También se hizo énfasis en las cuentas bajo la línea, es decir, cuentas financieras y la

relación de flujos con balances.

Se explicó que el oro monetario en manos de otras sociedades financieras distintas del banco

central constituye un depósito. Por su parte, las asignaciones de DEG significan un activo para el

país y un pasivo con el resto de miembros del FMI; cuando el país se retira del Fondo debe

devolver los DEGs. Se aclaró que a los DEGs hay que calcularles SIFMI.

La cuenta de balances puede incorporar activos del medio ambiente, como cuenta satélite.

Los flujos de algunos activos como caja pueden estimarse en forma directa, pero respecto de otros

activos el asunto es moverse entre lo ideal, lo posible y lo práctico, entendiendo lo que los

balances puedan decir y realizando ajustes por valoración y cambios en volumen para aproximar

los datos de flujo.

Se reconoces que los formularios estandarizados se quedaron en la estructura del SCN93, pero con

pequeños cambios o notas pueden usarse para estimar los flujos de las cuentas financieras de

acuerdo con los lineamientos del MEMF00 y del SCN08.

Por ejemplo, el trabajo de FF que se hizo para Costa Rica pudo haberse logrado con una balanza

cambiaria sectorizada, pero no la hay, como en otros países que la tienen incluso con periodicidad

diaria.

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 22

Un avance importante de la primera fase del proyecto de estadísticas monetarias y financieras con

el FMI fue la conexión de los datos fuente con los usos.

Los Grupos recomendaron que la construcción de las cuentas de flujos financieros se haga

conjuntamente entre cuentas nacionales y estadísticas monetarias y financieras, bajo la

supervisión de CAPTAC-DR y en el marco del PAEM.

II Estimación de las cuentas arriba de la línea del sector financiero, según secuencia

completa de cuentas del SCN2008

La Sra. Magda Ascues inició la exposición reiterando que efectivamente es importante que las

cuentas de capital y financiera sean construidas por los funcionarios de cuentas nacionales y

monetarias en forma conjunta, para que ambos conozcan la metodología de construcción de

balances y flujos y hagan el mejor uso de la información básica.

Comentó que es posible tener mediciones trimestrales de las cuentas completas del sector

financiero según el SCN08 (arriba y bajo la línea), según lo que ha observado durante sus

asistencias a la región; esto le da mayor consistencia a las estimaciones y minimiza las

discrepancias estadísticas verticales. Además, recordó que la mayor parte de la información de los

rubros de otros sectores se puede obtener del sector monetario y financiero.

Si las discrepancias estadísticas entre las cuentas del sector no se pueden asignar a ninguna

partida específica, deben dejarse como tales con las explicaciones del caso, es decir, no eliminarlas

o asignarlas a algún rubro específico al menos que exista una justificación para ello. Ejemplo: si la

diferencia se debe a impuestos de ejercicios anteriores es posible minimizar el error buscando

información de esos períodos. Luego se hace el ajuste en otras cuentas por pagar y se corrige el

balance de apertura.

Las mayores discrepancias se encuentran en los balances, pues las empresas suelen hacer muchos

ajustes. Algunas se deben a operaciones con los sectores institucionales residentes y no están

registradas como debieran en la balanza de pagos, por ejemplo el balance del banco central y los

DEG con el FMI. En estos casos se deben hacer los ajustes correspondientes en la balanza de

pagos. Otro ejemplo es cuando un banco comercial otorga un préstamo al gobierno, digamos de

10, pero este sólo reporta 8, debiéndose quizás a que el banco está registrando como cuentas por

pagar 2, por lo que hay que habría que ajustar las cuentas por cobrar del gobierno, asumiendo que

la información del banco es la más fiable.

Haciendo mención a las cuentas de FF, la Sra. Ascues recomienda iniciar su construcción con un

ejercicio anual con información completa. En periodicidad trimestral la información se reduce

apreciablemente, siendo más limitada para gobierno general y sector no financiero que incluye

hogares. Cuando no se tienen cifras de consumo de capital fijo hay que trabajar con datos brutos

(cuenta capital).

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 23

Ante una consulta sobre qué versiones de los manuales utilizar, el consultor de la SECMA comentó

que el acuerdo del CMCA respecto del PAEM es armonizar las estadísticas con las últimas

versiones de los manuales, proceso que se irá haciendo en forma gradual, porque se reconoce que

algunos países recién habrían finalizado la implementación del SCN93 y del MBP5; además, hay

que tomar en cuenta que los ministerios de finanzas no han implementado aún el MEFP01.

El Sr. Franco ofreció presentar en una próxima reunión un ejercicio puente entre las cuentas

nacionales y las monetarias. Aprovechó para explicar el uso de los formularios 1SR, balance del

banco central, que tiene un código por país, códigos de variables y el nombre de cada instrumento

financiero. Explicó el contenido del 2SR y 4SR y los panoramas 1SG, 2SG y 4SG, que están

vinculados con los formularios SR. Señaló que hay avances en los cuadros para eliminar las hojas

de transposición, siendo los actuales más eficientes. Habló sobre la bitácora de material pendiente

que se dejó en cada banco central para corregir, agregar o eliminar partidas. También mostró la

plantilla de la variación de saldos y su vínculo con las EMFA en la perspectiva de saldo y variación

de saldo. Indicó la deficiencia del formulario en la sección de acciones y otras participaciones de

capital, en particular el resultado del año corriente que incluye todos los intereses y comisiones.

Presentó un cuadro armonizado donde se desagregan los instrumentos del resultado del año

corriente, que sería complementado con información extracontable. También hay una

desagregación de los activos de las OSD por sector de contrapartida, incluidos las mismas OSD.

Asimismo, hay una desagregación de los préstamos según tipo de retraso. Reiteró la utilidad de los

datos estandarizados como indicadores para evaluar la estabilidad financiera. Resaltó la

importancia de aportar más herramientas para el análisis.

Con relación a los resultados deudores, la Sra. Rivas recomendó abrir el sector privado en hogares,

ISFLSH y empresas privadas y públicas. Esto no se obtiene de los formularios estandarizados, sino

que hay que recurrir al manual de cuentas, es decir, al balance original.

Acuerdos y recomendaciones de los Grupos Ad Hoc de EMF y CN sobre los temas I y II:

1- Reiterar lo acordado en la reunión conjunta en cuanto a la importancia de construir las

cuentas de FF iniciando con un ejercicio completo anual para una serie de años. La

siguiente instancia es construir los FF trimestrales de las cuentas bajo la línea (cuenta

financiera). Luego, proceder con las cuentas trimestrales integradas, i.e., parte de arriba y

bajo la línea, incluyendo la cuenta de capital, en especial el ahorro y la formación bruta de

capital. Este último pasarlo de una presentación por actividad a una por sector.

2- La reducción de sectores y subsectores e instrumentos es útil para darle mayor

oportunidad a las cuentas de FF y un contenido más analítico. El tema de balance

approach derivado de los formularios estandarizados es de uso inmediato y se podrán

hacer ejercicios demostrativos para llevar a instancias como el CPM para su evaluación.

3- Desarrollar los trabajos conjuntos entre las unidades de cuentas nacionales y estadísticas

monetarias y financieras para elaborar la secuencia completa de cuentas del sector

financiero, bajo supervisión de CAPTAC-DR, tomando en cuenta los trabajos que han

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 24

venido desarrollando las unidades de cuentas nacionales de todos los países con la

asistencia técnica de Magda Ascues.

III Avances en la estimación de los Servicios de Intermediación Financiera Medidos

Indirectamente (SIFMI).

El Consultor de la SECMCA, Sr. Carlos Blanco, hizo una exposición de los avances en la estimación

de los SIFMI, de acuerdo con compromisos de los Grupos Ad Hoc en reuniones anteriores de

realizar cálculos con diferentes tasas de referencia e información de los productores y

consumidores de este tipo de servicios.

Según las funciones de los bancos centrales en la región, se concluyó que sus servicios son de no

mercado y, en consecuencia, deben estimarse por los costos, lo que implica que no debe

calculárseles SIFMI.

Experiencia de los países en la búsqueda de una tasa de referencia y periodicidad de las

estimaciones.

El Salvador reportó que en los ejercicios han usado información mensual a partir de 2005. Como

tasa de referencia interna utiliza la interbancaria en ejercicios. Para transacciones en moneda

extranjera se han utilizado tasas internacionales como la LIBOR, pero no hay resultados

concluyentes aún.

Guatemala reportó que seguirá investigando pues no cuenta con toda la información,

particularmente la requerida para diferenciar por residencia. La periodicidad de las estimaciones

es trimestral. La tasa de referencia interna utilizada hasta el momento es la interbancaria, además,

la tasa de certificados de depósito del banco central, la tasa de política monetaria y las tasas de

reportos.

República Dominicana utiliza información de promedios de saldos mensuales, y la tasa

interbancaria, teniéndose distribuidos los SIFMI por sector, para luego hacerlo por actividad

económica.

Honduras ha realizado algunos ejercicios utilizando la tasa interbancaria como referencia pero lo

resultados no han sido consistentes.

Nicaragua ha trabajado con información mensual y utiliza la tasa de reportos como “proxy” de la

interbancaria. Para transacciones con el resto del mundo ha probado varias tasas pero han

resultado SIFMI negativos.

Se recalcó que los títulos no deben ser considerados en el cálculo del SIFMI, de acuerdo con la

convención del SCN08. Además, generan mucha volatilidad al cambiar la posición de capital de los

emisores.

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 25

Criterios para asignar los SIFMI.

El Salvador ha tomado los montos de crédito por actividad económica como criterio para la

asignación. Primero se hizo una asignación por sectores institucionales y luego por ramas de

actividad que forman cada sector. Se ha diferenciado por institución financiera, haciéndose un

cálculo para otros intermediarios. Opinan que también el valor agregado podría tomarse como

criterio para hacer la desagregación.

Guatemala, al igual que El Salvador, primero calcula el SIFMI por sectores y subsectores

institucionales.

La Sra. Ascues considera que se debe estimar SIFMI para deuda externa, pero si los préstamos son

de organismos internacionales no deberían entrar en el cálculo, como tampoco si los préstamos

son de gobierno a gobierno; pero si es de un banco extranjero sí. Además, a los depósitos en el

exterior de los bancos centrales también deberían calculársele SIFMI.

Los Consultores del CAPTAC-DR recomendaron estimar SIFMI a los DEGs.

Estimaciones a precios constantes.

Salvo algunos ejercicios efectuados, por el momento los países no están estimándose los SIFMI a

precios constantes.

La Sra. Rivas considera que se pueden utilizar los IPC adyacentes del mes que se está estimando.

Con el dato promedio se deflactaría el valor de SIFMI a final de cada mes. Para no residentes se

podría tomar el IPC de los países socios con los que se tiene transacciones.

Las matrices de intereses recibidos y pagados son muy importantes para el cálculo de los SIFMI y

han sido construidas en prácticamente todos los países.

Resumen de acuerdos respecto de los SIFMI

1- Utilizar la fórmula que recomienda el SCN08.

SIFMI = (tp – tr) P + (tr – td) D Donde, tp = tasa de interés de préstamos td = tasa de interés de depósitos tr = tasa de interés de referencia P = saldo de préstamos D = depósitos Los saldos de depósitos y préstamos, incluida la mora, serían promedios sub-anuales (mensuales o trimestrales) ponderados con los montos efectivos transados de la respectiva tasa.

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 26

2- Productores de SIFMI:

Sociedades Monetarias de Depósito Públicas Sociedades Monetarias de Depósito Privadas Otros Intermediarios Financieros Públicos Otros Intermediarios Financieros Privados Otras Sociedades de Depósito Públicas Otras Sociedades de Depósito Privadas

3- Consumidores de SIFMI:

Sociedades no Financieras Públicas Auxiliares Financieros Públicos Auxiliares Financieros Privados Gobierno General Hogares e ISFLSH Resto del mundo

4- Instrumentos financieros que entran en el cálculo:

Operaciones activas: • Préstamos a corto plazo • Préstamos a largo plazo

Operaciones pasivas: • Depósitos a la vista • Depósitos transferibles libremente mediante cheques • Depósitos utilizados de otra manera, usualmente para realizar pagos. • Cheques de gerencia • Cheques certificados • Otros depósitos n.c.p • Certificados de depósito a plazo • Otros títulos valores a largo plazo

5- Tasa de referencia:

No deberá contener ningún elemento de servicio (cargos o comisiones) y deberá reflejar el

riesgo y estructura de vencimiento de los préstamos y depósitos. Cada país decidirá sobre la

tasa de referencia que se ajuste a estas recomendaciones, tanto para operaciones internas

como operaciones con el resto del mundo.

6- Distribución:

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 27

En primer lugar, distribuir los SIFMI entre los usuarios según sector económico.

Posteriormente, distribuir los SIFMI por actividad económica. Los países utilizarán los criterios

de distribución que estimen pertinentes.

7- Estimación a precios constantes:

No se tomaron acuerdos en vista de que los países no han avanzado lo suficiente en este

aspecto.

8- Cuentas macroeconómicas que se afectan:

Cuenta de producción. Aumentar la producción de las instituciones financieras que producen

SIFMI, el consumo intermedio de las instituciones no financieras, el consumo final de hogares

y las exportaciones netas (cuenta de bienes y servicios con el exterior).

Cuenta de asignación del ingreso primario. Del lado de los recursos de las instituciones

financieras que producen SIFMI, deducir el monto de SIFMI de lo recibido por intereses

(incluida la mora). Del lado de los empleos (usos) de los sectores consumidores, deducir los

intereses pagados por dicho monto.

Se recomienda dejar como partida de memorándum el total de intereses recibidos o pagados.

IV Registro de posiciones contingentes en partidas de memorándum.

El Consultor de la SECMCA expuso el tema de acuerdos denominados contingencias, los cuales,

según las definiciones de los manuales, no constituyen activos financieros y, por tanto, no deben

registrarse en las cuentas macroeconómicas. Es decir, las contingencias no cumplen con las

condiciones para que una transacción financiera sea realmente llevada a cabo.

Muchos tipos de arreglos contractuales financieras con unidades institucionales no dan lugar a

requisitos incondicionales de efectuar pagos o proporcionar otros objetos de valor. A menudo los

propios acuerdos no tienen valor económico transferible. Este es el caso de líneas de crédito,

cartas de crédito y promesas de pago que aseguran que se hará un pago pero, en realidad, no

crean un activo hasta que los fondos se hagan efectivos. Las garantías se registran cuando se

ejecutan.

Hay otras circunstancias en que los pagos futuros no son tratados como activos, a pesar de que

tanto el monto del pago y el hecho de que se pagará se conocen con un alto grado de certeza. Un

ejemplo de ello es que a pesar de que un préstamo bancario puede ser otorgado a un individuo

con empleo permanente y un salario regular asegurado, la promesa de ganancias futuras no se

reconoce como activo financiero, como tampoco lo son los ingresos futuros esperados por las

ventas de una empresa, ni una corriente de ingresos fiscales para el futuro.

El caso de fideicomisos podría ser caja negra y se descartan. Por ejemplo, El Salvador reporta que

las cuentas de los bancos de compromisos y futuros contingentes no se consideran, como el caso

de empresa eléctrica pública por un fideicomiso.

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 28

Las transacciones se registran en la cuenta financiera sólo cuando un activo financiero se crea o

cambia de propietario. Sin embargo se reconoce que al otorgar ciertos derechos u obligaciones

que pueden afectar decisiones futuras, los acuerdos contingentes pueden producir un impacto

económico para las partes involucradas. En conjunto, estas contingencias pueden ser importantes

para la programación financiera, la política y el análisis. Cuando las posiciones contingentes son

importantes para la política y el análisis, se recomienda que la información sea recopilada y

presentada como información suplementaria. La existencia de un alto nivel de contingencias

puede indicar un grado no deseado de riesgo por parte de las unidades que involucradas en este

tipo de operaciones.

Cualquier pago de tasas relacionadas con el establecimiento de acuerdos contingentes se trata

como pago por servicios.

La aceptación bancaria es tratada como un activo financiero, a pesar de que no hay un

intercambio de fondos, porque implica aceptar letras de cambio y la promesa incondicional de

pagar una cantidad específica en una fecha determinada.

El Sr. Franco mencionó que las aceptaciones bancarias están relacionadas con el comercio

exterior. Los fideicomisos pudieran ser importantes, pero con una caja negra que oculta cosas

extrañas, y no se les presta la atención debida en las cuentas monetarias.

V Consistencia en la sub-sectorización de unidades institucionales, cobertura,

instrumentos financieros y valoración de las estadísticas monetarias/financieras y

cuentas nacionales en cada país.

El Consultor de la SECMCA se refirió a la importancia de guardar la consistencia entre las cuentas

macroeconómicas al interior de cada país, particularmente entre las estadísticas monetarias y

financieras y las de cuentas nacionales en lo concerniente a sub-sectorización, cobertura,

instrumentos financieros y valoración de activos.

En el presente, en algunos países no hay coincidencia en las instituciones que forman los sectores

y sub-sectores económicos. Por ejemplo se da el caso de que la seguridad social esté incluida en el

gobierno central en unas cuentas y en el gobierno general en otras.

Se ha reportado que la cobertura de los sectores no es uniforme en los países. De ahí que sea

recomendable tener una armonización en los planes de cuentas en cada país, lo cual también

deberá incluir las estadísticas fiscales.

Al respecto, la delegación de Guatemala indicó que efectivamente hay diferencias en la

clasificación de las empresas públicas ente cuentas nacionales y finanzas. Las almacenadoras para

estadísticas monetarias están clasificadas como sociedades financieras, mientras que en cuentas

nacionales se clasifican como no financieras. No obstante, ya se tienen identificadas las diferencias

y el paso siguiente es conciliar las clasificaciones. La delegación de la República Dominicana

coincide en que hay problemas con la armonización de la parte fiscal, materia que está pendiente.

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 29

Nicaragua informó que el proceso de armonización de las estadísticas se está consolidando en

gran parte debido a la reestructuración del Banco Central en 2008, al unirse en un solo

departamento las estadísticas de cuentas nacionales, balanza de pagos y fiscales (el BCN es el que

divulga las estadísticas oficiales de las finanzas públicas).

El Salvador no reportó discrepancias importantes en sectorización, excepto quizás en las

estadísticas fiscales, en que hay diferencias que están claramente identificadas.

En Honduras hay problemas con los almacenes de depósito. Hay discrepancias no resueltas entre

estadísticas monetarias y cuentas nacionales, aunque pesan muy poco. Las almacenadoras son

otros auxiliares financieros, por la emisión de títulos que posteriormente utilizan para solicitar

crédito. Cuentas nacionales lo maneja como sociedad no financiera.

El Sr. Franco explicó que se elaboraron informes respecto de la labor de unificación de los sectores

institucionales en la primera etapa de armonización de las estadísticas monetarias y financieras.

Reconoce que hace falta trabajo en cuanto a armonización de momento de registro, valoración e

instrumentos financieros.

Cobertura.

Guatemala informa que las tarjetas de crédito las tiene registrada cuentas nacionales, pero

monetaria no las incluye. Otra discrepancia en cobertura son las offshore que las registran en

estadísticas monetarias pero no en cuentas nacionales.

Las cooperativas es un subsector que se considera en unas cuentas pero no en otras. La

información se captura de diferentes fuentes como encuestas multipropósitos en el caso de

Honduras. Otro caso similar sucede con las microfinancieras que hace falta incorporar en las

cuentas macroeconómicas.

V Armonización de las estadísticas de flujo de fondos en cada país.

Los GEMF y GCN retomaron el tema tratado en el primer día de las reuniones conjuntas, para

discutir sobre los trabajos que deben realizar las áreas de estadísticas monetarias y financieras y

de cuentas nacionales, que están íntimamente vinculados.

Consideran que las estadísticas de flujo de fondos son muy importantes para el análisis,

seguimiento de la coyuntura y toma de decisiones de política económica. En 2011 los países han

avanzado en la construcción de este tipo de cuentas con asistencia de las consultoras Sras. Magda

Ascues y Lisbeth Rivas, desde la perspectiva de cuentas nacionales, y con el consultor Sr. David

Franco, desde la perspectiva de las estadísticas monetarias y financieras. Estos esfuerzos deben

coordinarse en la región, al igual que debieran definirse las propiedades y evaluar las estadísticas

para montar las cuentas con periodicidad anual y trimestral.

El Sr. Franco opina que el ejercicio más riguroso debería tener una periodicidad anual, para dejar

como segunda instancia la periodicidad trimestral. La siguiente opción, que no es una concepción

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 30

plena de flujo de fondos, sería la mensual utilizando los archivos de compilación de los FEDM que

permiten mostrar las posiciones de los sectores, es decir, esta opción quedaría como una

aproximación del enfoque de balances (balance sheet approach),

El Sr. Blanco reitera que, para fines analíticos y de monitoreo de las corrientes financieras en

periodicidades subanuales, se puede trabajar con información oportuna del gobierno central,

subsector bancario, balanza de pagos e información de empresas públicas y privada de grandes

empresas, para dejar el resto como un sector residual o de contrapartida. Los instrumentos

financieros también pueden reducirse en número procurando dar énfasis a la información

relacionada con el manejo de política económica monetaria y fiscal.

Los países se pronunciaron sobre las estadísticas básicas y los trabajos que se requieren para

contar con cuadros de FF, notándose que la carencia estaría más que todo por el lado de la cuenta

de capital de los sectores institucionales, lo que no permitiría contar con los FF integrados. De ahí

que el esfuerzo debe centrarse en armar esta cuenta a partir de la información que se tiene de las

cuentas por actividad económica y otra información que es necesario recabar de las fuentes de

información primaria. Reiteraron la necesidad de un trabajo conjunto entre las áreas de cuentas

nacionales y estadísticas monetarias y financieras, apoyados por el área del sector externo y fiscal.

Los grupos solicitaron que los cuadros de salida que ha presentado el Sr. Franco sean compartidos

con los expertos de cuentas nacionales para que sean conocidos y validados por todos los

técnicos.

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 31

3a Reunión Conjunta de los GBP y GCN, viernes 25

Agenda

1. Bienes propiedad de terceros para transformación.

2. Servicios empresariales y construcción asociados a la IED.

3. Estimación otros servicios.

4. Tratamiento de seguros y reaseguros no de vida.

5. Avances en la estimación de los SIFMI.

6. Construcción de las cuentas de bienes y servicios, ingreso primario y distribución

secundaria del ingreso, según secuencia completa de cuentas.

7. Tratamiento de reportos en las cuentas macroeconómicas (de los 44 temas).

I. Bienes propiedad de terceros para transformación. Presentación de la

SECMCA

El Consultor de la SECMCA, Sr. Carlos Blanco, presentó el tema Bienes para Transformación

Propiedad de Terceros. Señaló que de acuerdo con el Cronograma de actividades del Proyecto de

Armonización de Estadísticas Macroeconómicas (PAEM) para el período 2011-2012 de los GBP y

GCN los trabajos estarían muy avanzados en 2012. Comentó que por el cambio metodológico

respecto de lo consignado en el MBP5, en lo sucesivo el valor de las exportaciones de bienes de

aquellos países con altos niveles de procesamiento para transformación se vería reducido y,

consecuentemente, aumentado el valor exportado de servicios. El MBP6 y el SCN08 disponen que

cuando los bienes de un establecimiento pasan a la cadena productiva de otro establecimiento

mediando un cambio de propiedad, los bienes podrán quedar registrados en su totalidad del valor

como exportaciones de bienes, pero cuando es solo para procesamiento porque no hay cambio de

propiedad, solo la parte del valor agregado debe registrarse como exportación de servicios. El

Consultor describió las dificultades de registro, entre las cuales se pueden citar los datos

aduaneros que tienen cierta categoría de admisión temporal que registra toda la información sin

diferenciar las que tienen que ver únicamente con transformación. Señaló que los países han

estado implementando encuestas a empresas que operan en zonas francas para poder explorar si

tienen un traspaso de propiedad, además de que se han revisado resultados de los censos

económicos.

Luego de las discusiones sobre el procedimiento a seguir con los bienes propiedad de terceros

para transformación, el funcionario de la SECMCA, Sr. Luis Granados, recomendó adoptar el

procedimiento establecido en el MBP6 cuando se proceda con los registros correspondientes,

reiterando la necesidad de registrar como exportaciones de bienes únicamente cuando se da el

cambio de propiedad y registrar como servicios cuando se produzca la transformación sin cambio

de propiedad. En este tema, la consultora Sra. Magda Ascues recomendó conciliar las cuentas del

sector externo con las de cuentas nacionales, para tener un criterio homogéneo en los dos

sectores. Los miembros de ambos grupos aceptaron estas recomendaciones.

Secretaría Ejecutiva del Consejo Monetario Centroamericano Página 32

II. Servicios empresariales y construcción asociados a la IED.

El consultor de CEPAL, Sr. Marcelo Ortuzar, describió el proceso de armonización de los IPC,

trabajando con los institutos de estadística, el cual ha continuado con la armonización de temas de

cuentas nacionales con los gastos de construcción por el lado del gasto, lo que permitirá avanzar

en indicadores de la PPA. Indicó que se ha tenido una alianza estratégica con la SECMCA para la

implementación del proceso de armonización, que se ha llevado a cabo en la región

centroamericana y en el resto de América Latina y el Caribe. Enfatizó que es un proceso complejo

que, además de estadísticas, incluye factores técnicos y políticos hasta culminar el proceso con la

publicación de la información.

El Consultor destaca la importancia de vincular la armonización del IPC con el proceso de

armonización integral en la región centroamericana (PAEM). Señaló lo fundamental de tener esta

visión integral y enfatizó que cuentas nacionales es uno de los principales usuarios del IPC. En el

caso del tema de la construcción, señaló que se inició el trabajo en el mes de septiembre de 2010,

con los responsables de las cuentas nacionales en los bancos centrales y se revisó el proyecto,

objetivos y mecanismos a seguir. Posteriormente, se realizaron reuniones subregionales con

pequeños grupos de países, así como entrevistas y formularios guiados para tener una visión del

estado de situación de los trabajos en la región, enfatizándose en temas especiales como los

servicios de la construcción asociados a la IED para captar más información. Se tiene planeado en

marzo de 2012 finalizar las reuniones con los países para tener un informe del sector. El Consultor

indicó que se han venido evaluando clasificaciones, cobertura, consistencia de la información,

metodologías de registro y otros aspectos conceptuales que han venido cambiando con el tiempo.

III. Estimación de otros servicios.

El representante de la SECMCA, Sr. Luis Granados, presentó el tema: “Comercio Internacional de

Servicios”, con el objetivo de revisar, en primera instancia, el Manual de Comercio Internacional