RETOS Y

OPORTUNIDADES DEL

SECTOR AGRICOLA EN

MEXICO

VISION CNA

Ing. Bosco de la Vega

Valladolid

Presidente

I.- CUAL ES LA

SITUACION DEL

SECTOR EN

MEXICO ?

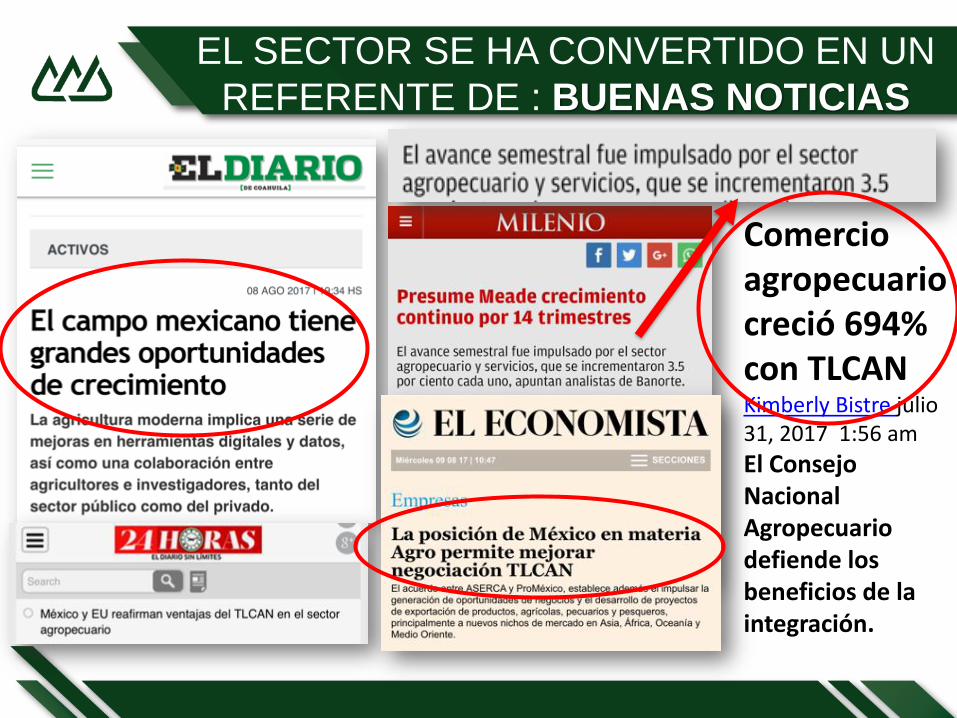

EL SECTOR SE HA CONVERTIDO EN UN

REFERENTE DE : BUENAS NOTICIAS

Comercio agropecuario creció 694% con TLCANKimberly Bistre julio 31, 2017 1:56 am

El Consejo Nacional Agropecuario defiende los beneficios de la integración.

PRODUCTO INTERNO BRUTO

AL PRIMER TRIMESTRE DE 2017 */

4

Fuente: INEGI, Sistema de Cuentas Nacionales de México.

*/ La gran mayoría de las series económicas se ven afectadas por factores estacionales y de calendario. Elajuste de las cifras por dichos factores permite obtener cifras desestacionalizadas, incluidas por el INEGI con elfin de obtener un mejor diagnóstico de la evolución de las variables.

TENEMOS UN CRECIMIENTO DEL PIB PRIMARIO

MAYOR AL DE LA ECONOMÍA EN SU CONJUNTO

(CIFRAS DESESTACIONALIZADAS POR GRUPOS DE ACTIVIDAD ECONÓMICA)

0

10

20

30

40

50

60

2016 I Trim 2017 I Trim

31.2 31.8

12.8 13.2

6.4 6.5

50.4 51.5

GENERAMOS CASI EL 13 % DEL EMPLEO FORMAL

EN NUESTRO PAIS

5

Fuente: INEGI. Encuesta Nacional de Ocupación y Empleo (ENOE)

(MILLONES DE PERSONAS)

Primario

Secundario

Terciario

Total

12.6% DEL TOTAL

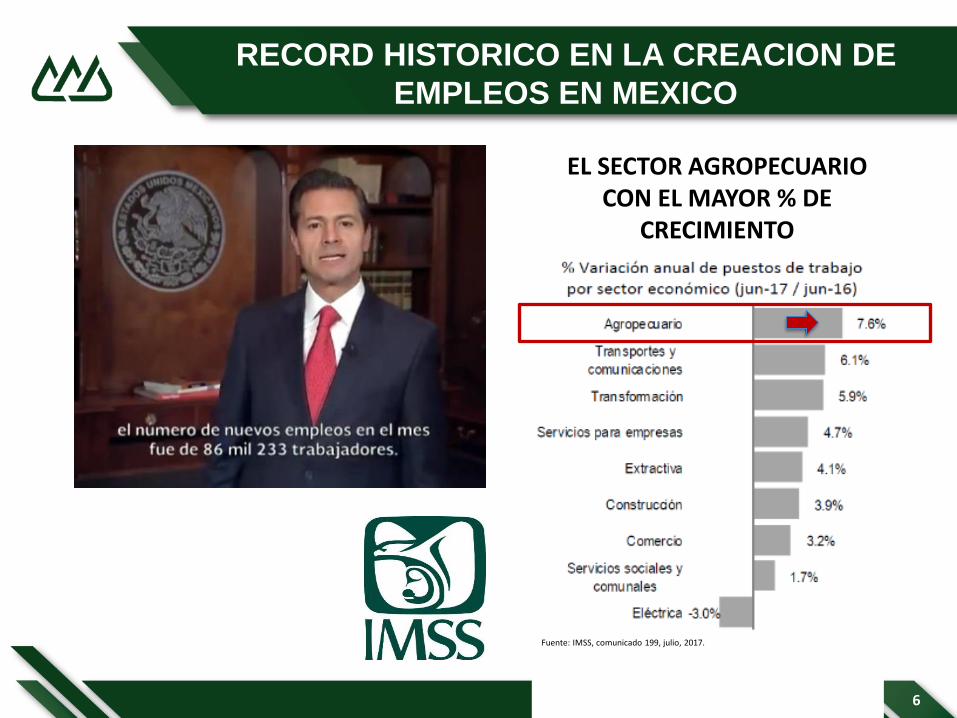

RECORD HISTORICO EN LA CREACION DE

EMPLEOS EN MEXICO

6

Fuente: IMSS, comunicado 199, julio, 2017.

EL SECTOR AGROPECUARIO CON EL MAYOR % DE

CRECIMIENTO

Fuente: IMSS

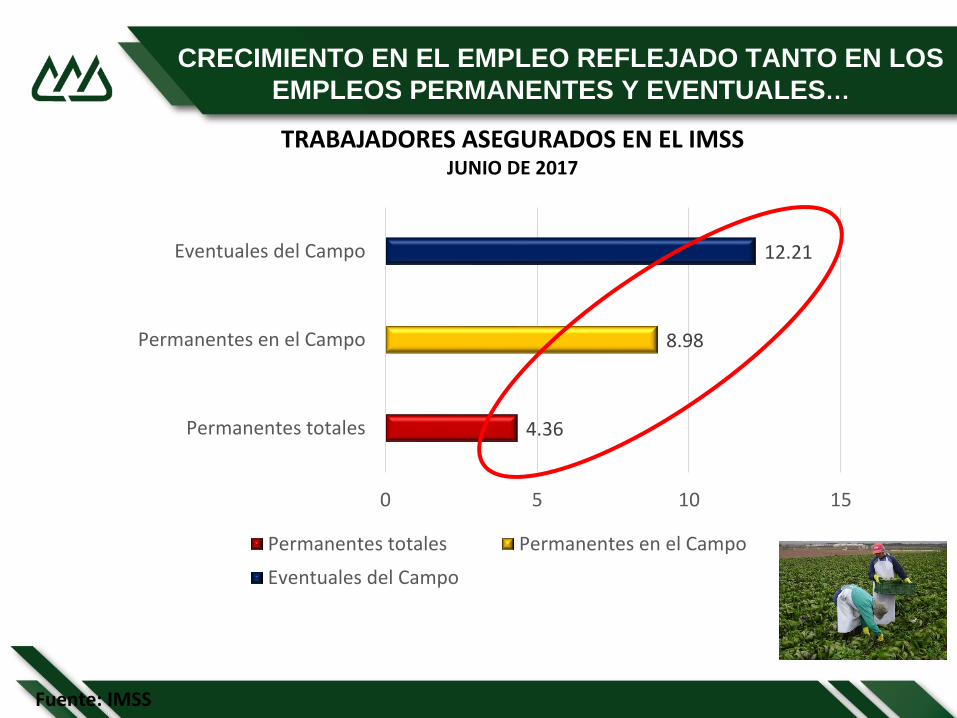

CRECIMIENTO EN EL EMPLEO REFLEJADO TANTO EN LOS

EMPLEOS PERMANENTES Y EVENTUALES…

4.36

8.98

12.21

0 5 10 15

Permanentes totales

Permanentes en el Campo

Eventuales del Campo

Permanentes totales Permanentes en el Campo

Eventuales del Campo

TRABAJADORES ASEGURADOS EN EL IMSSJUNIO DE 2017

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2016Jun

2017Jun

-3,401 -3,502-2,881 -2,609

-4,864

-7,016

-3,516 -3,448

-4,564 -4,550

-2,471

-1,692

1,475

3,851

2,752

4,382

Fuente: 2003-2009 .- World Trade Atlas. 2010-2017.- Global Trade Atlas

Nota: Excluye Sector Pesquero

8

DESDE EL 2015 TENEMOS UN SUPERAVIT EN

BALANZA AGROALIMENTARIA…

Fuente: 2003-2009 .- World Trade Atlas. 2010-2016.- Global Trade Atlas Nota: Excluye Sector Pesquero

9

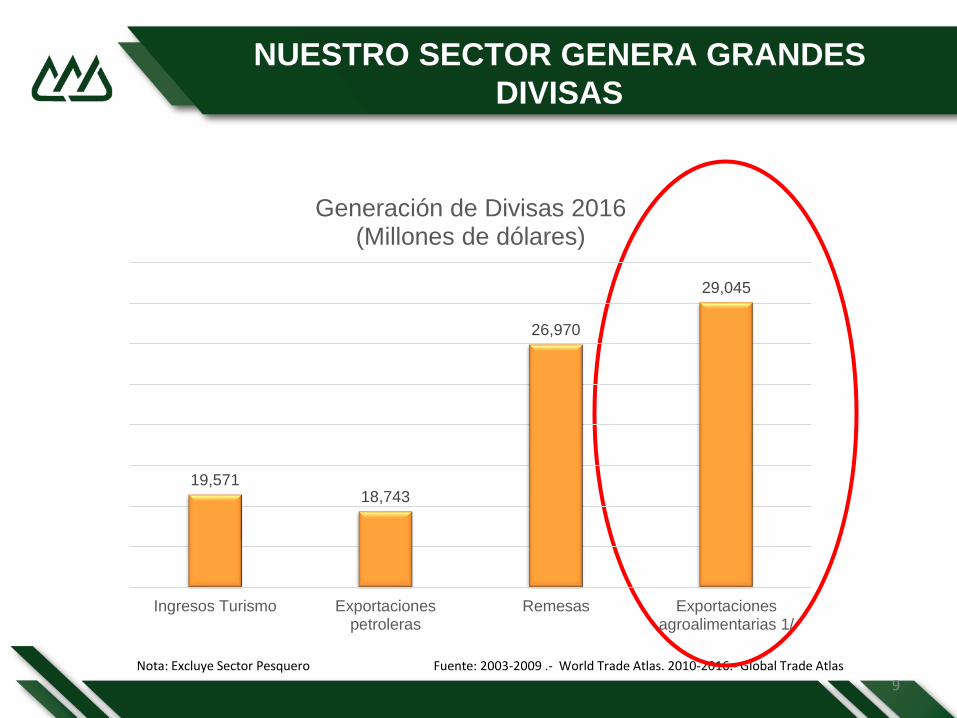

NUESTRO SECTOR GENERA GRANDES

DIVISAS

19,57118,743

26,970

29,045

Ingresos Turismo Exportacionespetroleras

Remesas Exportacionesagroalimentarias 1/

Generación de Divisas 2016(Millones de dólares)

CRECIENDO EN LA PRODUCCIÓN DE

GRANOS

CRECIMIENTOS EN LA PRODUCCIÓN

PECUARIA

EN LA PRODUCCION FRUTÍCOLA

PERSPECTIVAS DE LA PRODUCCIÓN

SE REGISTRA UN CRECIMIENTO POSITIVO EN

LA PRODUCCION AGROALIMENTARIA

SALDOS DE CARTERA AL SECTOR AGROALIMENTARIO

11Fuente: Banco de México

84.5

60.0 58.768.3

73.0

98.7106.9 109.1

113.4123.4

132.4 129.2

161.1

181.2 176.5

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

180.0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 *

(MILES DE MILLONES DE PESOS)

*/ Al mes de enero del 2017.

EL FINANCIAMIENTO AL SECTOR SIGUE

CRECIENDO …… BUENA SEÑAL

TANTO EN FIRA, COMO EN LA FINANCIERA

NACIONAL DE DESARROLLO

A NIVEL MUNDIAL Y PARA AMÉRICA LATINA SOMOS UNO DE LOS PRINCIPALES PRODUCTORES DE ALIMENTOS

Fuente: FAO.

• 12º Productor Mundial deAlimentos.

• 3er. Productor de Alimentosen América Latina solodespués de Brasil y Argentina

• 10º País Exportador dealimentos

SOMOS UNO DE LOS PRINCIPALES

PRODUCTORES PECUARIOS A NIVEL MUNDIAL

CARNE DE POLLO: 3 millones de toneladas

HUEVO: 2.7 millones de toneladas

CARNE DE RES: 1.8 millones de toneladas

MIEL: 62 mil toneladas

CARNE DE CERDO: 1.3 millones de toneladas

LECHE DE BOVINO: 11 mil 395 millones de litros

5°

6°

5°

8°

15°

16°

Fuente: SIC-AGRO,SAGARPA

SOMOS UNO DE LOS PRINCIPALES PAÍSES EXPORTADORES

DEL SECTOR HORTOFRUTÍCOLA DEL MUNDO

II.- LAS

PERSPECTIVAS A

NIVEL

INTERNACIONAL

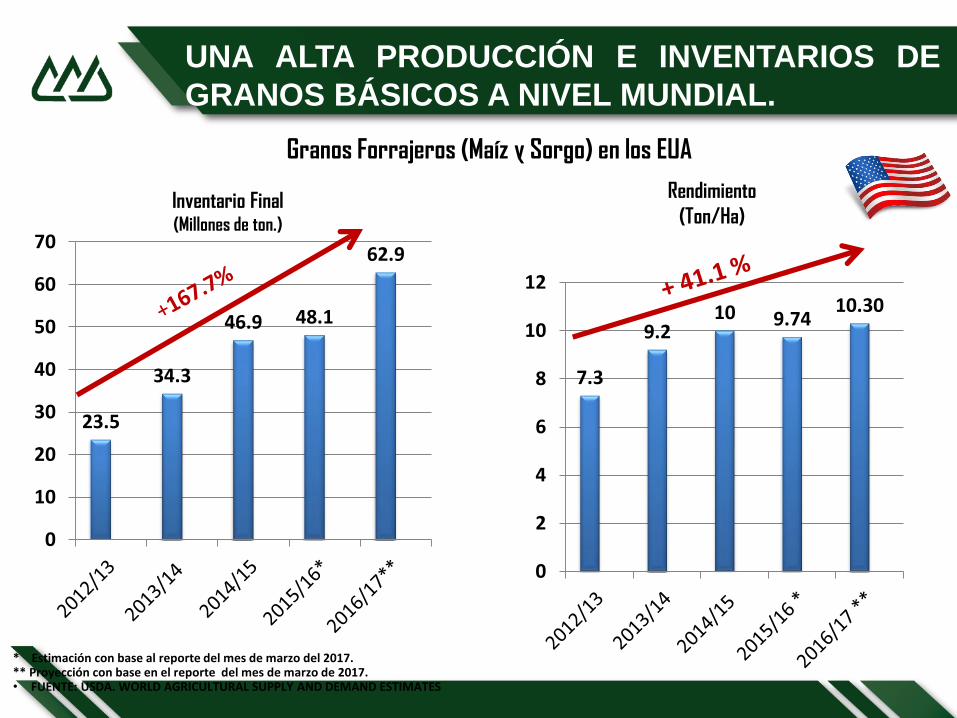

* Estimación con base al reporte del mes de marzo del 2017.** Proyección con base en el reporte del mes de marzo de 2017.• FUENTE: USDA. WORLD AGRICULTURAL SUPPLY AND DEMAND ESTIMATES

UNA ALTA PRODUCCIÓN E INVENTARIOS DE

GRANOS BÁSICOS A NIVEL MUNDIAL.

23.5

34.3

46.9 48.1

62.9

0

10

20

30

40

50

60

70

Inventario Final(Millones de ton.)

Rendimiento

(Ton/Ha)

Granos Forrajeros (Maíz y Sorgo) en los EUA

7.3

9.210 9.74

10.30

0

2

4

6

8

10

12

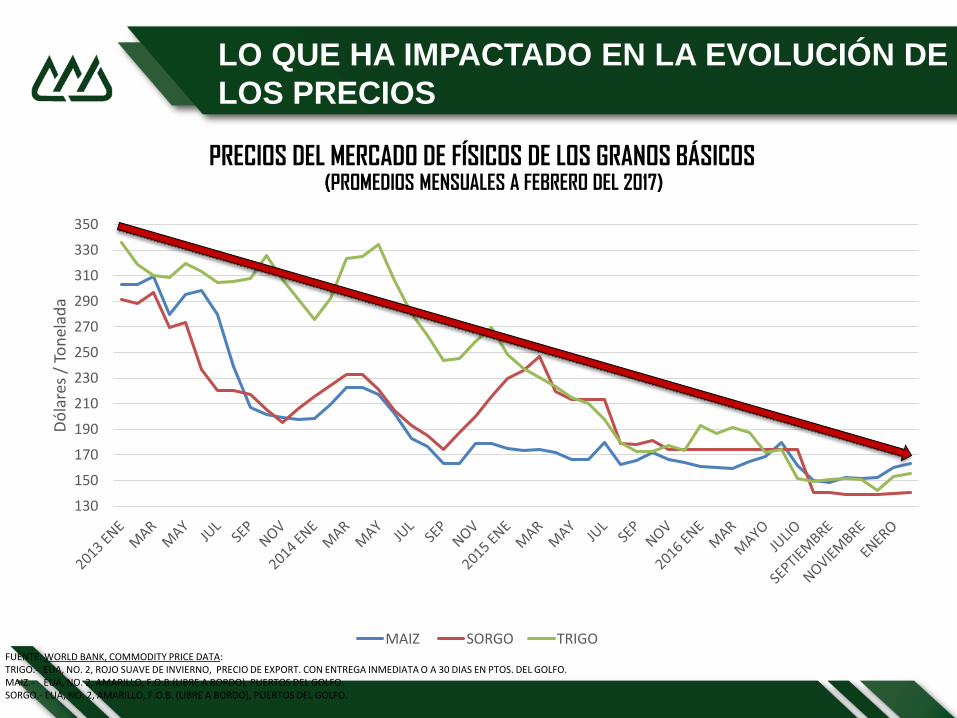

PRECIOS DEL MERCADO DE FÍSICOS DE LOS GRANOS BÁSICOS

130

150

170

190

210

230

250

270

290

310

330

350

Dó

lare

s /

Ton

elad

a

MAIZ SORGO TRIGO

(PROMEDIOS MENSUALES A FEBRERO DEL 2017)

FUENTE: WORLD BANK, COMMODITY PRICE DATA:TRIGO.- EUA, NO. 2, ROJO SUAVE DE INVIERNO, PRECIO DE EXPORT. CON ENTREGA INMEDIATA O A 30 DIAS EN PTOS. DEL GOLFO.MAIZ.- EUA, NO. 2, AMARILLO, F.O.B.(LIBRE A BORDO), PUERTOS DEL GOLFO.SORGO.- EUA, NO. 2, AMARILLO, F.O.B. (LIBRE A BORDO), PUERTOS DEL GOLFO.

LO QUE HA IMPACTADO EN LA EVOLUCIÓN DE

LOS PRECIOS

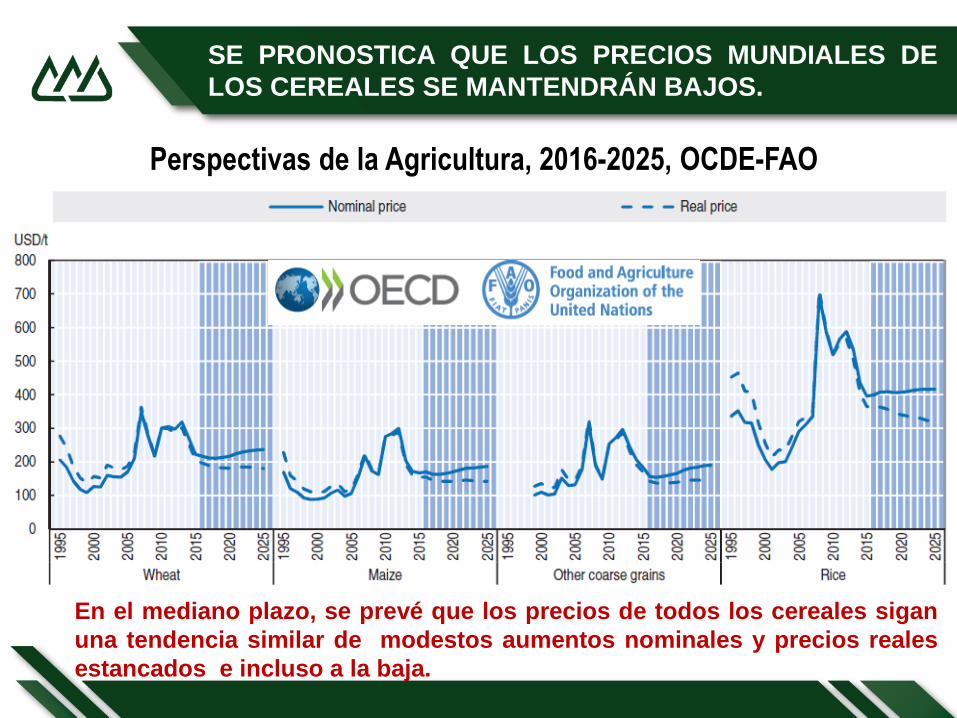

SE PRONOSTICA QUE LOS PRECIOS MUNDIALES DE

LOS CEREALES SE MANTENDRÁN BAJOS.

Perspectivas de la Agricultura, 2016-2025, OCDE-FAO

En el mediano plazo, se prevé que los precios de todos los cereales sigan

una tendencia similar de modestos aumentos nominales y precios reales

estancados e incluso a la baja.

NO OBSTANTE…

TODOS LOS ORGANISMOS

INTERNACIONALES

COINCIDEN EN EL FUTURO:

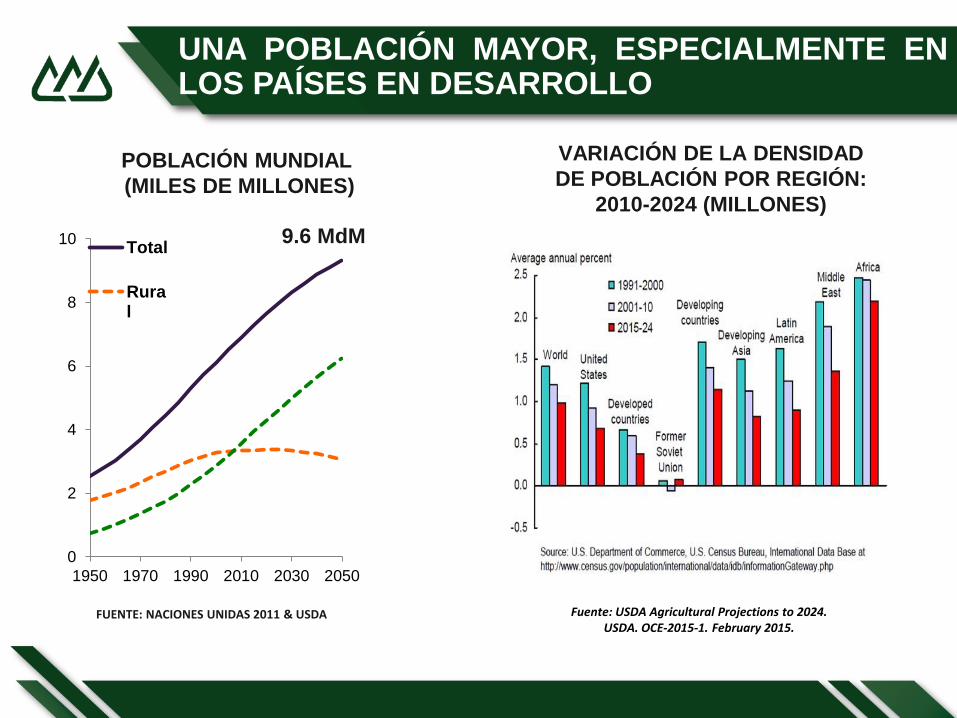

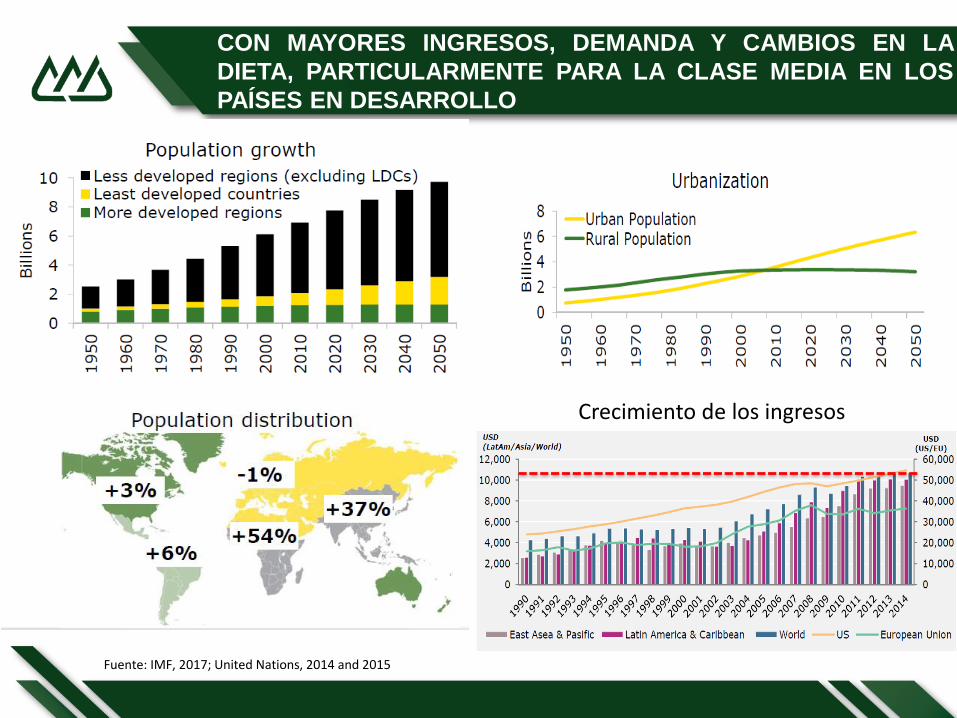

UNA POBLACIÓN MAYOR, ESPECIALMENTE ENLOS PAÍSES EN DESARROLLO

POBLACIÓN MUNDIAL

(MILES DE MILLONES)

FUENTE: NACIONES UNIDAS 2011 & USDA

VARIACIÓN DE LA DENSIDAD

DE POBLACIÓN POR REGIÓN:

2010-2024 (MILLONES)

0

2

4

6

8

10

1950 1970 1990 2010 2030 2050

Total

Rural

9.6 MdM

Fuente: USDA Agricultural Projections to 2024. USDA. OCE-2015-1. February 2015.

22

Fuente: IMF, 2017; United Nations, 2014 and 2015

CON MAYORES INGRESOS, DEMANDA Y CAMBIOS EN LA

DIETA, PARTICULARMENTE PARA LA CLASE MEDIA EN LOS

PAÍSES EN DESARROLLO

Crecimiento de los ingresos

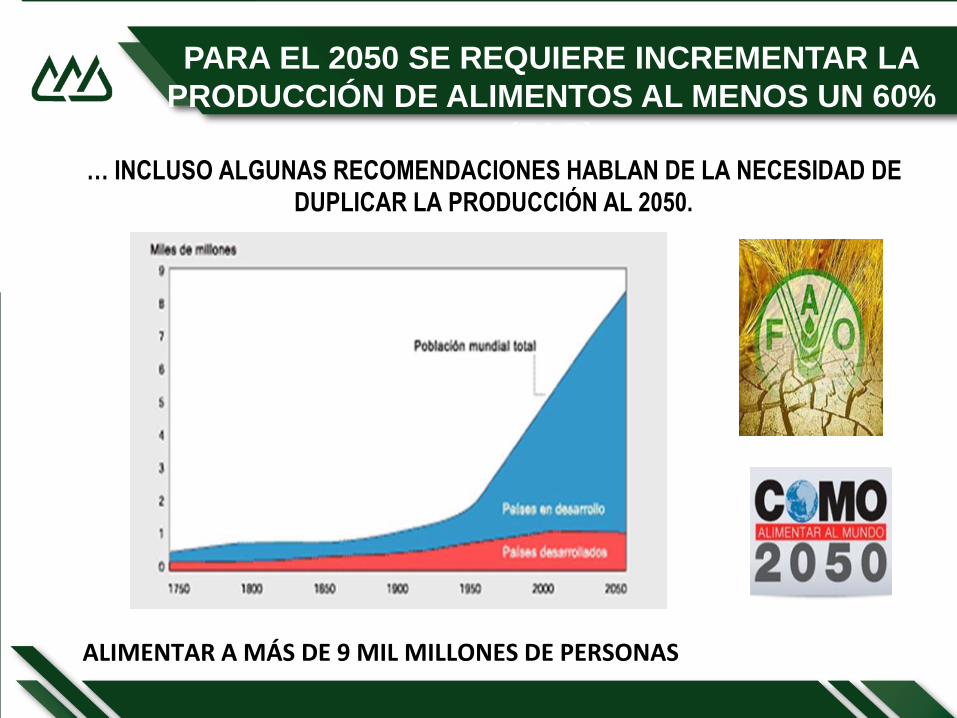

… INCLUSO ALGUNAS RECOMENDACIONES HABLAN DE LA NECESIDAD DE

DUPLICAR LA PRODUCCIÓN AL 2050.

ALIMENTAR A MÁS DE 9 MIL MILLONES DE PERSONAS

PARA EL 2050 SE REQUIERE INCREMENTAR LA

PRODUCCIÓN DE ALIMENTOS AL MENOS UN 60%

(FAO)

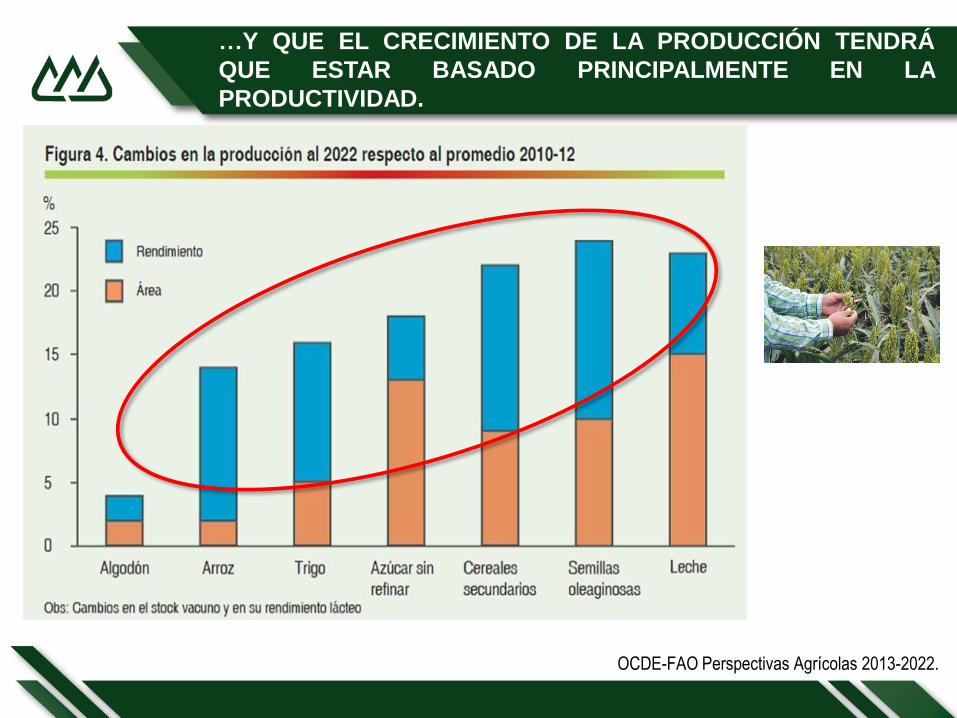

…Y QUE EL CRECIMIENTO DE LA PRODUCCIÓN TENDRÁ

QUE ESTAR BASADO PRINCIPALMENTE EN LA

PRODUCTIVIDAD.

OCDE-FAO Perspectivas Agrícolas 2013-2022.

A NIVEL INTERNACIONAL

Bajo crecimiento económico

mundial.

Movimientos Geopolíticos que no

imaginamos. Brexit

El Fenómeno TRUMP

Época de proteccionismo

China perdiendo dinamismo.

ESTAMOS VIENDO UN ENTORNO

GEOPOLITICO QUE NO IMAGINAMOS

ASI COMO ALGUNOS RIESGOS QUE

PUEDEN AFECTARNOS

Grandes retos sociales y políticos.

El tema de la disparidad en los

ingresos y la riqueza (desigualdad)

Eventos relacionados al clima

extremo, con afectaciones

económicas y sociales.

Migración a grandes escalas.

REPORTE DE RIESGOS GLOBALES 2017 DEL FORO ECONOMICO MUNDIAL

Y MEXICO NO ES

LA EXCEPCION

PARA MEXICO TAMBIEN EXISTEN VARIABLES

QUE AFECTAN SU DESARROLLO

EN MÉXICO

Menor crecimiento económico conpérdida de fuerza de la actividadindustrial.

Elecciones en puerta

Presiones presupuestales (Recortes).

Déficit fiscal / Deuda pública.

Relacion y Dependencia con EUA

QUE ESTAMOS

HACIENDO

COMO CNA ….

TRABAJANDO EN DOS SENTIDOS

HEMOS ESTADO PARTICIPANDO UN MUCHOS TEMAS QUE

SON DE INTERES DE NUESTRO SECTOR

31

INGRESO OBJETIVO Y APOYOS A LA

COMERCIALIZACION.

NEGOCIACIONES COMERCIALES

PRESUPUESTO DE EGRESOS 2018

TEMAS LEGISLATIVOS

TEMAS DE COMUNICACIÓN

TEMAS DE NORMALIZACION

PARTICIPACION EN EVENTOS

TEMAS FISCALES

ENTRE MUCHOS TEMAS MAS ……

EN EL TEMA DEL TLCAN

EL PRINCIPAL RETO QUE

TENEMOS COMO SECTOR….

32

1.- IMPORTANCIA DEL

TLCAN EN EL SECTOR

AGROALIMENTARIO

DESDE LA ENTRADA EN VIGOR DEL

TLCAN

El 01 de Enero de

1994 ….

Hace 23 años….

El comercio trilateral

ha mostrado un gran

dinamismo

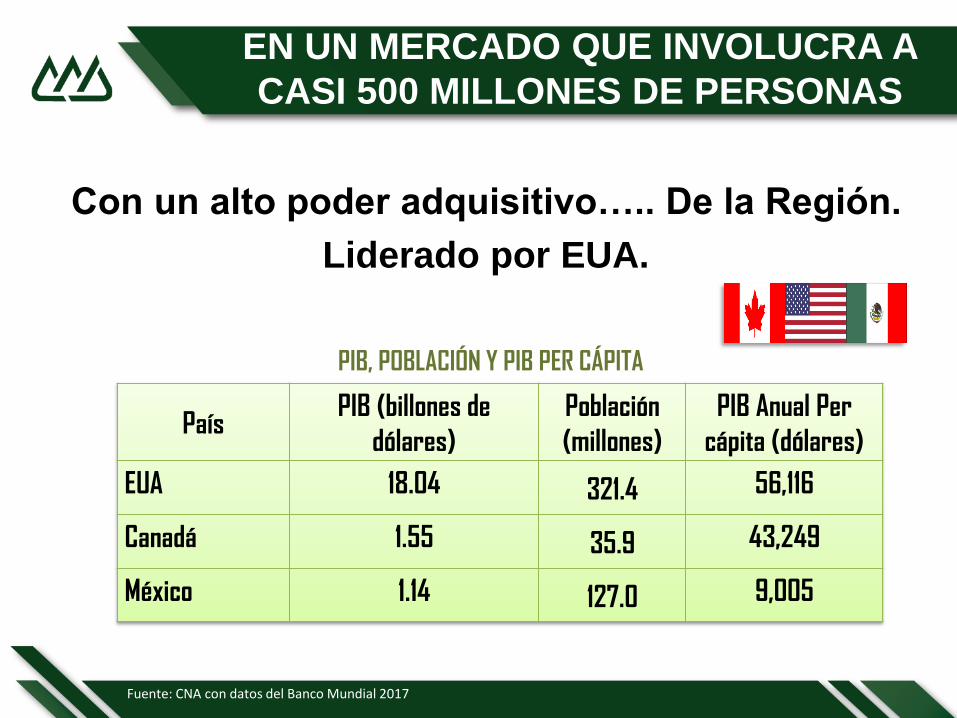

EN UN MERCADO QUE INVOLUCRA A

CASI 500 MILLONES DE PERSONAS

PIB, POBLACIÓN Y PIB PER CÁPITA

PaísPIB (billones de

dólares)

Población

(millones)

PIB Anual Per

cápita (dólares)

EUA 18.04 321.4 56,116

Canadá 1.55 35.9 43,249

México 1.14 127.0 9,005

Fuente: CNA con datos del Banco Mundial 2017

Con un alto poder adquisitivo….. De la Región.

Liderado por EUA.

1.1 IMPORTANCIA DEL

TLCAN PARA MEXICO

SECTOR

AGROALIMENTARIO

Lugar 2016 % Part.

1 Estados Unidos 78.5

2 Japón 2.64

3 Canadá 2.18

4 Guatemala 1.32

5 Venezuela 1.16

6 Australia 0.76

7 Países Bajos Holanda 0.72

8 Alemania 0.70

9 Reino Unido 0.69

10 España 0.63

Total 100.0

LAS EXPORTACIONES DEL SECTOR AGRO DE MÉXICO

ESTÁN CONCENTRADAS EN ESTADOS UNIDOS

Fuente: Elaborado por CNA con Datos del World Trade Atlas

0

5,000

10,000

15,000

20,000

25,000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Exportaciones Agroalimentarias de

México hacia EUA

(Millones de dólares)

Fuente: Elaborado por CNA con Datos del World Trade Atlas 2017

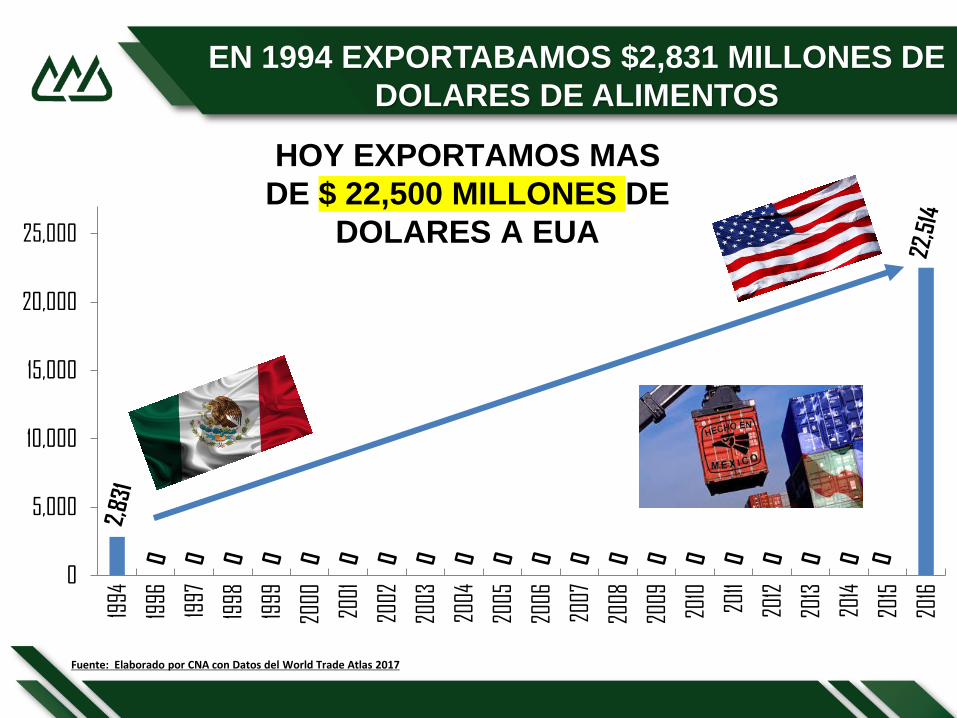

LAS EXPORTACIONES AGROALIMENTARIAS DE MX A EUA

HAN MOSTRADO UN GRAN DINAMISMO

0

5,000

10,000

15,000

20,000

25,000

1994

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

HOY EXPORTAMOS MAS

DE $ 22,500 MILLONES DE

DOLARES A EUA

Fuente: Elaborado por CNA con Datos del World Trade Atlas 2017

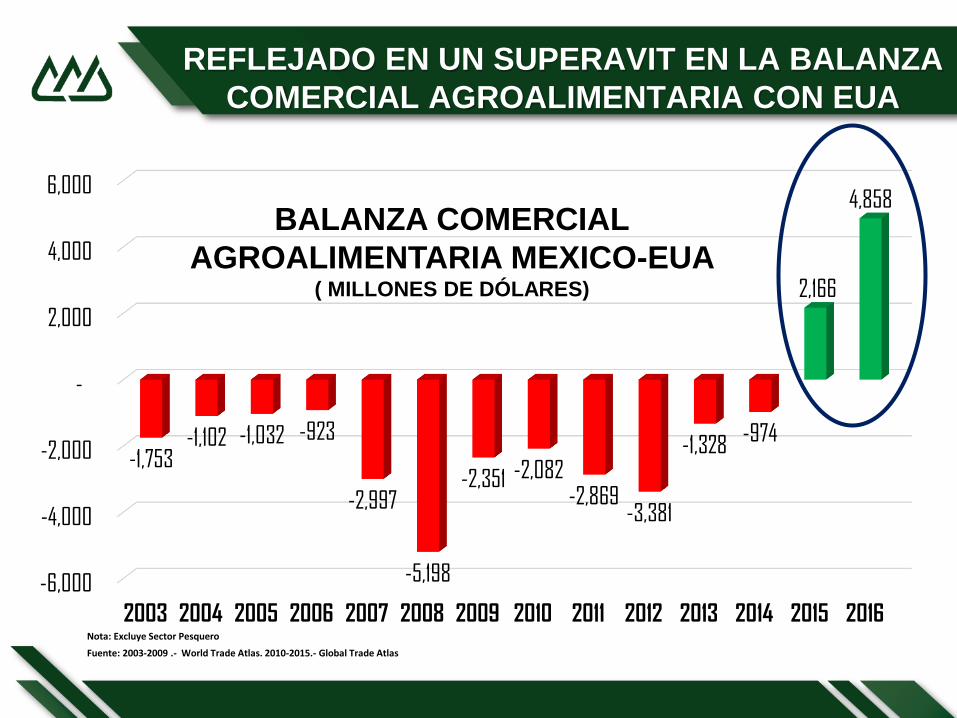

EN 1994 EXPORTABAMOS $2,831 MILLONES DE

DOLARES DE ALIMENTOS

-6,000

-4,000

-2,000

-

2,000

4,000

6,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

-1,753 -1,102 -1,032 -923

-2,997

-5,198

-2,351 -2,082 -2,869

-3,381

-1,328 -974

2,166

4,858

Fuente: 2003-2009 .- World Trade Atlas. 2010-2015.- Global Trade Atlas

Nota: Excluye Sector Pesquero

BALANZA COMERCIAL

AGROALIMENTARIA MEXICO-EUA ( MILLONES DE DÓLARES)

REFLEJADO EN UN SUPERAVIT EN LA BALANZA

COMERCIAL AGROALIMENTARIA CON EUA

15

16

17

18

19

20

21

22

23

24

2011 2012 2013 2014 2015 Jan - Nov2015

Jan - Nov2016

Millo

nes

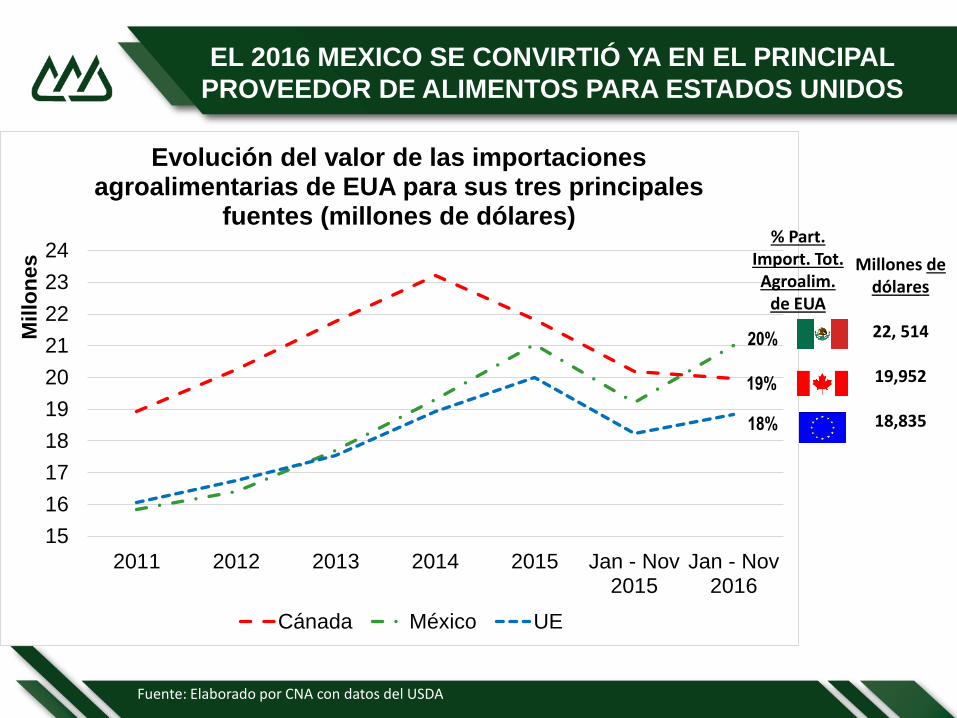

Evolución del valor de las importaciones agroalimentarias de EUA para sus tres principales

fuentes (millones de dólares)

Cánada México UE

EL 2016 MEXICO SE CONVIRTIÓ YA EN EL PRINCIPAL

PROVEEDOR DE ALIMENTOS PARA ESTADOS UNIDOS

18%

19%

20%

% Part.Import. Tot.Agroalim.

de EUA

Millones de dólares

22, 514

19,952

18,835

Fuente: Elaborado por CNA con datos del USDA

MÉXICO PARTICIPA CON CASI EL 70% DE LAS

IMPORTACIONES DE HORTALIZAS DE EUA

Fuente: United States Department of Agriculture; Foreign Agricultural Service; http//www.fas.usda.gov/GATS

78.0

75.0

72.0

74.0

73.0

74.0

72.0

69.0

68.0

64.765.2

65.9

63.4

64.8

65.0

64.9 64.5

65.4

65.665.7

67.4

68.6

68.467.5

68.5

68.1

69.1

60

65

70

75

80

Porcentaje (%)

PARTICIPACIÓN DE MÉXICO EN LAS IMPORTACIONES

ESTADOUNIDENSES DE HORTALIZAS FRESCAS

Fuente: Department of Commerce, U.S. Census Bureau, Foreign Trade Statistics: http://www.fas.usda.gov/gats/

13.1

17.819.0 18.3

17.4

19.8 19.4 19.7

23.124.5

19.921.0

19.621.3

23.7

27.8

31.4

38.338.9

42.0

44.7 45.3

49.0 48.2

50.552.1

53.6

10

15

20

25

30

35

40

45

50

55

60Porcentaje (%)

1990-2016:

INCREMENTO DE 40.5 PUNTOS

PORCENTUALES

EN EL CASO DE LAS FRUTAS, LA PARTICIPACIÓN DE MERCADO DE

MÉXICO EN LAS IMPORTACIONES DE ESTADOS UNIDOS CONTINÚA

EN ASCENSO Y YA SUPERA EL 50%.

PARTICIPACIÓN DE MERCADO DE MÉXICO EN LAS IMPORTACIONES

ESTADOUNIDENSES DE FRUTAS FRESCAS

Las exportaciones agroalimentarias de México, tanto las destinadas al mundo, como a

los Estados Unidos, se encuentran concentradas en gran medida en:

Bebidas Alcohólicas (Cerveza y Tequila)

Aguacate

Tomate

Bovinos (en Pie y Carne)

Berries

Chile Bell y otras Variedades

Pepinos

Cebollas

Artículos de Confitería, Panadería, Galletas y Chocolates

EXPORTACIONES AGROALIMENTARIAS DE

MÉXICO

1.2 IMPORTANCIA DEL TLCAN

PARA ESTADOS UNIDOS

SECTOR AGROALIMENTARIO

0

5,000

10,000

15,000

20,000

25,000

1994

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

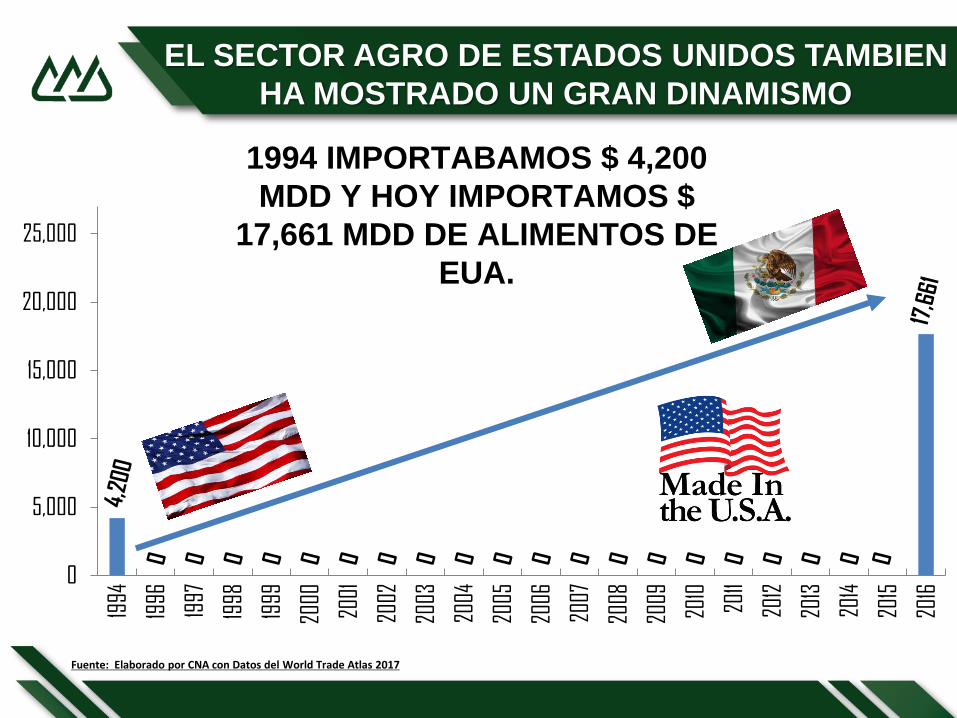

1994 IMPORTABAMOS $ 4,200

MDD Y HOY IMPORTAMOS $

17,661 MDD DE ALIMENTOS DE

EUA.

Fuente: Elaborado por CNA con Datos del World Trade Atlas 2017

EL SECTOR AGRO DE ESTADOS UNIDOS TAMBIEN

HA MOSTRADO UN GRAN DINAMISMO

SOMOS EL 3º DESTINO DE LAS EXPORTACIONES

DE ALIMENTOS DE EUA

LOS CINCO PRINCIPALES MERCADOS DE EXPORTACIÓN FUERON:

2016 • CANADÁ (15.7%)• CHINA (14.8%)

• MÉXICO (13.6%)• UNIÓN EUROPEA (9,0%)

• JAPÓN (8,2%).

MEXICO Y CANADA REPRESENTAN CASI EL 30 % DE LAS

EXPORTACIONES AGROALIMENTARIAS DE EUA

2016 CANADA, 15.68

CHINA, 14.78

MEXICO, 13.61

UNION EUROPEA, 8.98JAPON, 8.18

COREA DEL SUR, 8.18HONG KONG, 2.7

TAIWAN, 2.37

FILIPINAS, 1.9

INDONESIA, 1.84VIETNAM, 1.82

COLOMBIA, 1.74

TAILANDIA, 1.13

TURQUIA, 1.05

AUSTRALIA, 1.01

RESTO DEL

MUNDO, 18.82

2016

FUENTE: FGS USDA

EUA HA GOZADO DE UNA CLARA VENTAJA EN

ESTE SECTOR FRENTE A MÉXICO.

DE 1994 A 2016, EUA HA REGISTRADO 20 AÑOS DE SUPERÁVIT,

MIENTRAS QUE MÉXICO HA TENIDO SUPERÁVIT EN SÓLO 3 AÑOS:

1995, 2015 Y 2016, SÓLO DESPUÉS DE QUE EL PESO HAYA SUFRIDO

EPISODIOS DE DEPRECIACIÓN SIGNIFICATIVOS.

Fuente: Elaborado por CNA con datos del USDA

LAS EXPORTACIONES AGROALIMENTARIAS DE ESTADOS UNIDOS

HAN CRECIDO MAYORMENTE EN LOS PAISES DEL TLCAN QUE

CON OTROS PAISES

TLCAN: CRECIMIENTO DEL 264%

PAISES FUERA DEL TLCAN : 206 %

Fuente: Elaborado por CNA con datos del USDA

264%

206%

0%

50%

100%

150%

200%

250%

300%

PAISES TLCAN FUERA TLCAN

CRECIMIENTO

CRECIMIENTO

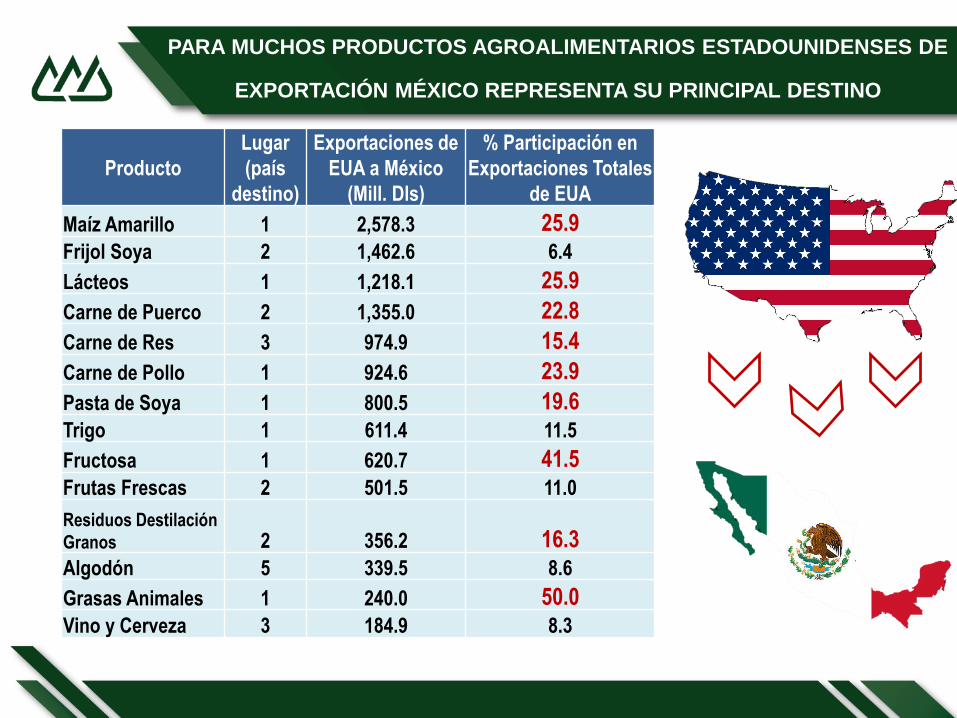

PARA MUCHOS PRODUCTOS AGROALIMENTARIOS ESTADOUNIDENSES DE

EXPORTACIÓN MÉXICO REPRESENTA SU PRINCIPAL DESTINO

Producto

Lugar

(país

destino)

Exportaciones de

EUA a México

(Mill. Dls)

% Participación en

Exportaciones Totales

de EUA

Maíz Amarillo 1 2,578.3 25.9Frijol Soya 2 1,462.6 6.4

Lácteos 1 1,218.1 25.9

Carne de Puerco 2 1,355.0 22.8

Carne de Res 3 974.9 15.4

Carne de Pollo 1 924.6 23.9

Pasta de Soya 1 800.5 19.6Trigo 1 611.4 11.5

Fructosa 1 620.7 41.5Frutas Frescas 2 501.5 11.0

Residuos Destilación

Granos 2 356.2 16.3Algodón 5 339.5 8.6

Grasas Animales 1 240.0 50.0Vino y Cerveza 3 184.9 8.3

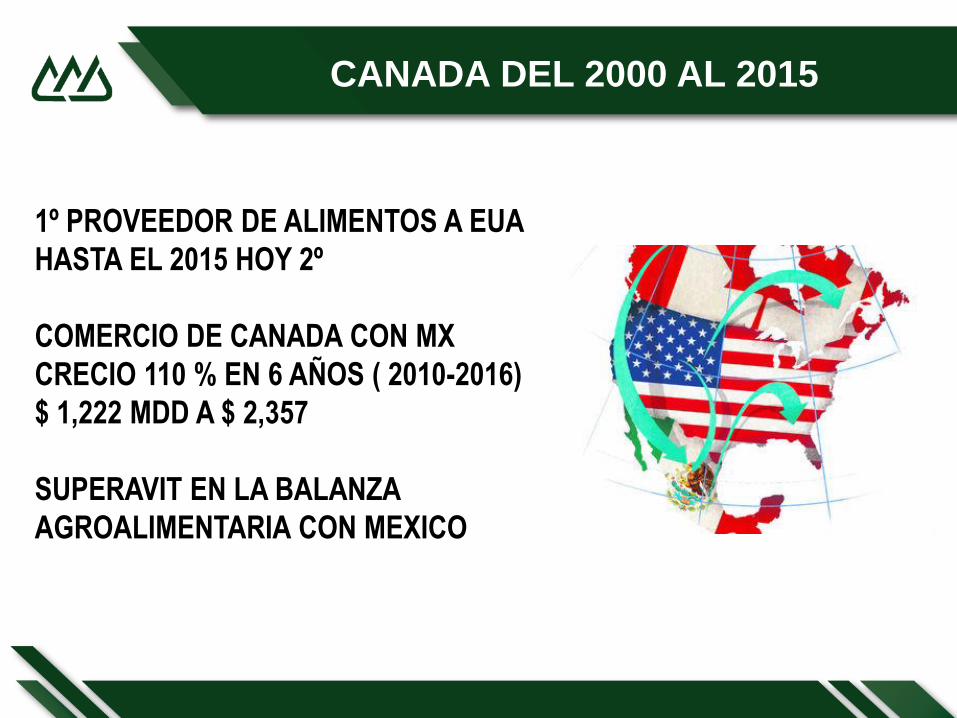

1.3 IMPORTANCIA DEL TLCAN

PARA CANADA

SECTOR AGROALIMENTARIO

CANADA DEL 2000 AL 2015

1º PROVEEDOR DE ALIMENTOS A EUA

HASTA EL 2015 HOY 2º

COMERCIO DE CANADA CON MX

CRECIO 110 % EN 6 AÑOS ( 2010-2016)

$ 1,222 MDD A $ 2,357

SUPERAVIT EN LA BALANZA

AGROALIMENTARIA CON MEXICO

15

16

17

18

19

20

21

22

23

24

2011 2012 2013 2014 2015 Jan - Nov2015

Jan - Nov2016

Millo

nes

Evolución del valor de las importaciones agroalimentarias de EUA para sus tres principales

fuentes (millones de dólares)

Cánada México UE

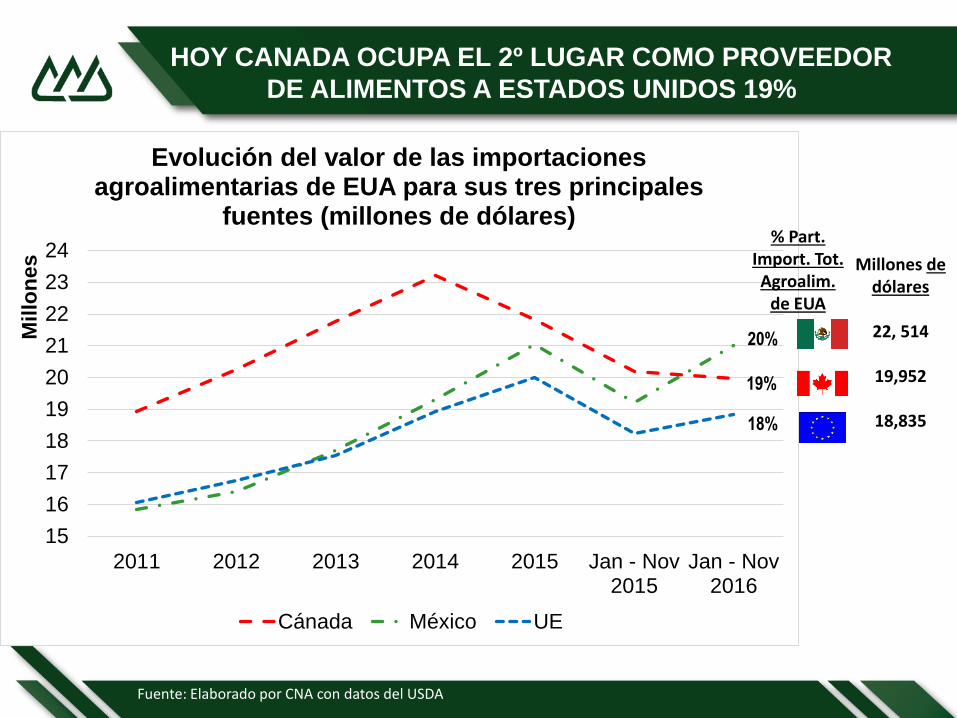

HOY CANADA OCUPA EL 2º LUGAR COMO PROVEEDOR

DE ALIMENTOS A ESTADOS UNIDOS 19%

18%

19%

20%

% Part.Import. Tot.Agroalim.

de EUA

Millones de dólares

22, 514

19,952

18,835

Fuente: Elaborado por CNA con datos del USDA

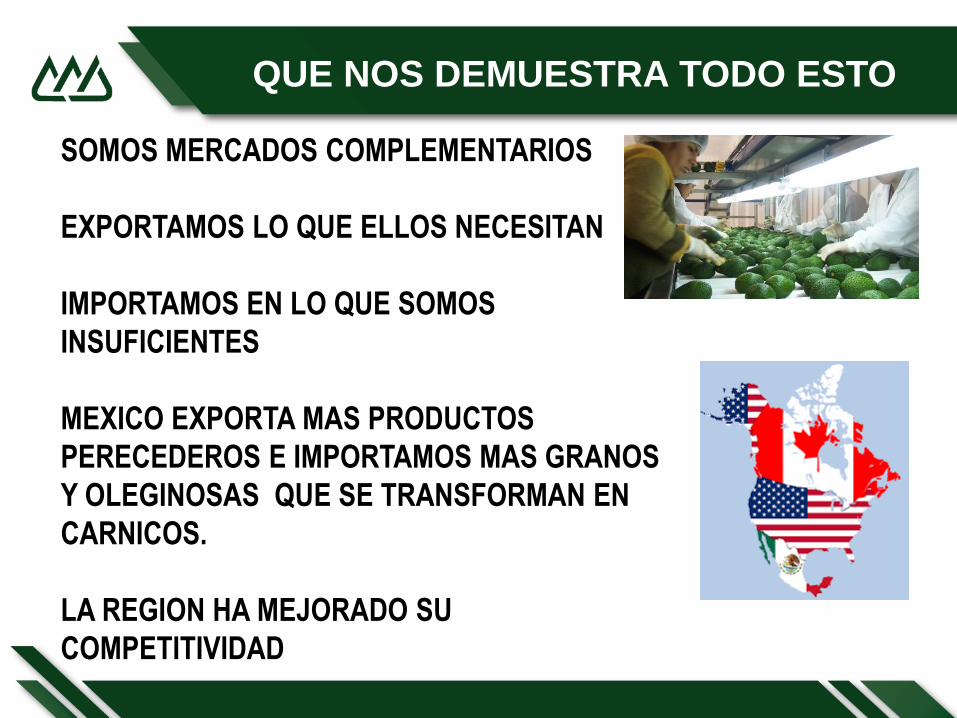

QUE NOS DEMUESTRA TODO ESTO

SOMOS MERCADOS COMPLEMENTARIOS

EXPORTAMOS LO QUE ELLOS NECESITAN

IMPORTAMOS EN LO QUE SOMOS

INSUFICIENTES

MEXICO EXPORTA MAS PRODUCTOS

PERECEDEROS E IMPORTAMOS MAS GRANOS

Y OLEGINOSAS QUE SE TRANSFORMAN EN

CARNICOS.

LA REGION HA MEJORADO SU

COMPETITIVIDAD

2.0 A QUIEN A BENEFICIADO

EL TLCAN

BENEFICIOS

COMO PAIS

A LA REGION

A LAS EMPRESAS

A LOS TRABAJADORES Y FAMILIAS

A LOS CONSUMIDORES

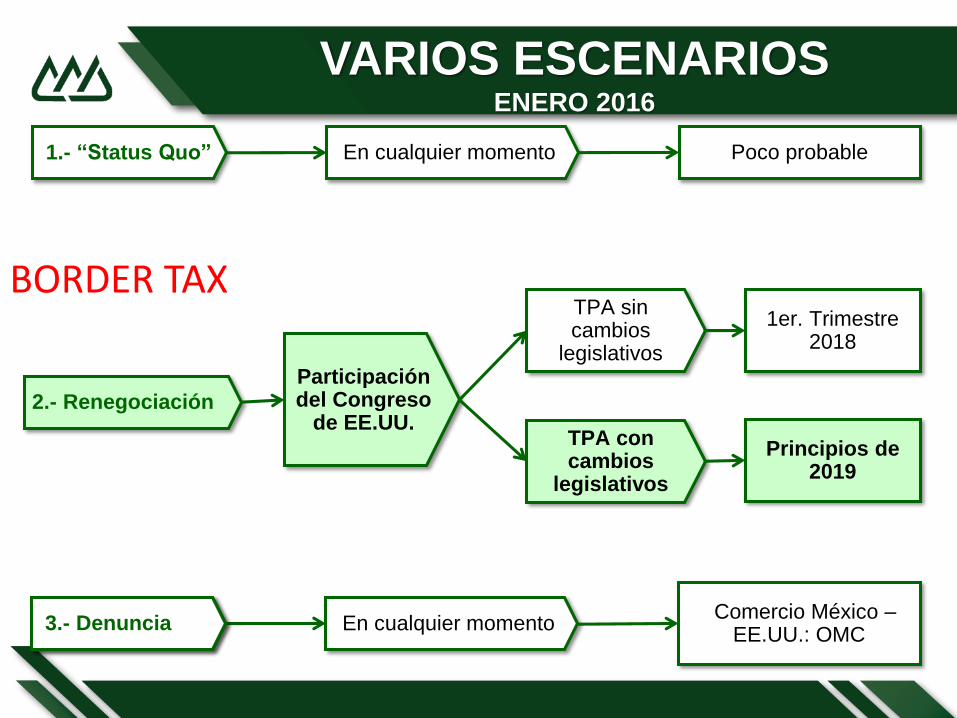

3.0 ESTABAMOS MY

TRANQUILOS

HASTA QUE APARECIÓ ESTE PERSONAJE

En cualquier momento1.- “Status Quo” Poco probable

En cualquier momento2.- DenunciaComercio México –

EE.UU.: OMC

Participación del Congreso

de EE.UU.2.- Renegociación

TPA sin cambios

legislativos

TPA con cambios

legislativos

1er. Trimestre 2018

Principios de 2019

3.- Denuncia

BORDER TAX

VARIOS ESCENARIOSENERO 2016

3.1 RETOS ANTE LA

RENEGOCIACIÓN DEL

TLCAN /

EFECTO “TRUMP”

EN PRIMERA INSTANCIA, HAY

ELEMENTOS QUE DEBEN

SER RECONOCIDOS …

LA ECONOMÍA ESTADOUNIDENSE ES 15.7 VECES MAYOR A LA DE

MÉXICO, PERO EN EL CASO DEL SECTOR AGROPECUARIO

SOLAMENTE ES 5.8 VECES SUPERIOR

1,1

43

,79

3

18

,03

6,6

48

MÉXICO ESTA DOS UNIDOS

México Estados Unidos

41

,25

7

24

0,6

09

MÉXICO ESTA D OS UNID OS

México Estados Unidos

15.7Veces

Mayor

5.83Veces Mayor

Fuente: World Bank.- World Development Indicators, Data Base 2016.

Producto Interno Bruto 2015: Total y Agropecuario, comparativo

México vs. EUA (Millones de Dólares)

Exportaciones Agroalimentarias de Estados Unidos al Mundo

Fuente: USDA.- BICO Search Results.

ESTADOS UNIDOS TIENE MAYOR DIVERSIFICACIÓN EN SUS

EXPORTACIONES AGROALIMENTARIAS: LO QUE MEXICO ENVÍA A

EUA (78.75%), ESTA NACIÓN LO HACE A 18 PAÍSES

2016 % PART. Part. Acum.

El Mundo 134,888.6 100.00

1 China 21,412.2 15.87 15.87

2 Canadá 20,242.3 15.01 30.88

3 México 17,849.8 13.23 44.11

4 Japón 11,060.3 8.20 52.31

5 Corea del Sur 6,201.5 4.60 56.91

6 Hong Kong 3,834.2 2.84 59.75

7 Taiwan 3,238.7 2.40 62.15

8 Indonesia 2,690.7 1.99 64.15

9 Vietnam 2,670.5 1.98 66.13

10 Holanda 2,667.4 1.98 68.11

11 Filipinas 2,565.7 1.90 70.01

12 Colombia 2,377.3 1.76 71.77

13 Reino Unido 1,906.2 1.41 73.18

14 Alemania 1,642.5 1.22 74.40

15 Tailandia 1,603.9 1.19 75.59

16 España 1,480.1 1.10 76.69

17 Arabia Saudita 1,416.5 1.05 77.74

18 Turquia 1,369.7 1.02 78.75

Los demás Países 28,658.9 21.25 100.00

SOCIO PAÏS

(millones de dólares Estadounidenses)

PARA CERCA DEL 50% DE LAS ENTIDADES DE LA UNIÓN

AMERICANA MÉXICO REPRESENTA UN MERCADO

IMPORTANTE(Miles de dólares)

Posición EstadoExportaciones

Totales

Exportaciones a

México

% de

Participación

1º Texas 9,847,318 3,637,633 36.94

2º California 23,558,632 1,967,367 8.35

3º Iowa 4,847,889 1,726,737 35.62

4º Louisiana 20,518,405 1,311,865 6.39

5º Nebraska 3,372,633 1,208,945 35.85

6º Missouri 2,081,276 1,056,540 50.76

7º Kansas 3,679,375 1,027,663 27.93

8º Illinois 8,021,979 872,537 10.88

9º Minnesota 2,464,675 593,581 24.08

10º Ohio 3,662,669 341,890 9.33

11º Washington 13,569,563 340,988 2.51

12º Colorado 1,652,490 333,561 20.19

13º Wisconsin 2,817,182 329,991 11.71

14º Arizona 1,300,792 277,650 21.34

15º Arkansas 998,359 271,946 27.24

16º New Jersey 2,811,103 244,383 8.69

17º Georgia 3,387,543 239,155 7.06

18º North Carolina 2,508,773 236,826 9.44

19º South Dakota 564,030 219,599 38.93

20º North Dakota 809,264 205,831 25.43

21º Florida 3,508,675 194,138 5.53

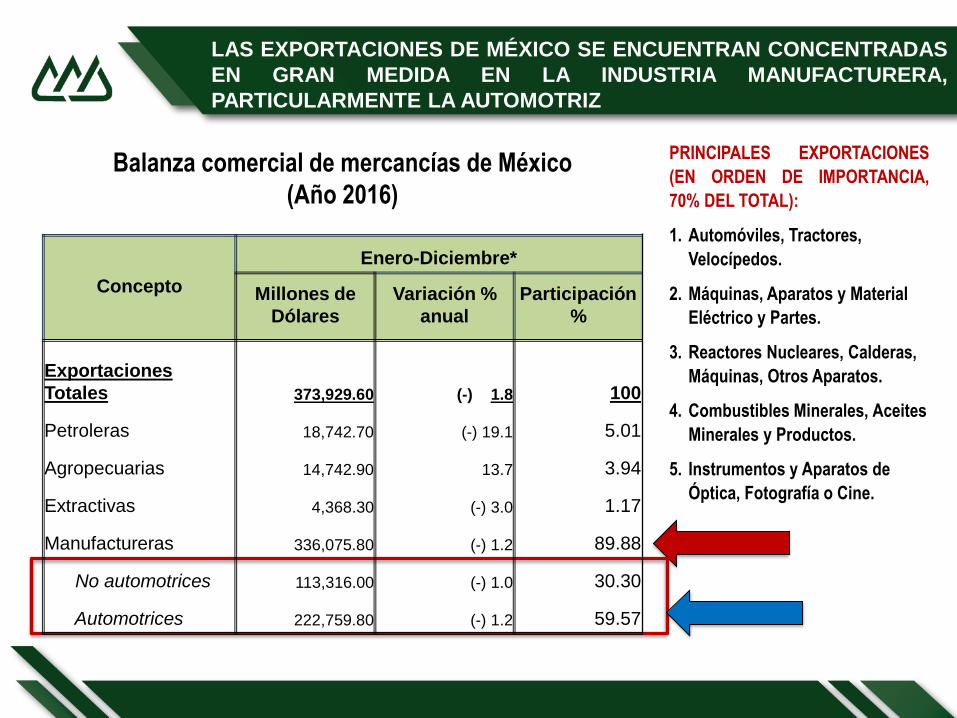

LAS EXPORTACIONES DE MÉXICO SE ENCUENTRAN CONCENTRADAS

EN GRAN MEDIDA EN LA INDUSTRIA MANUFACTURERA,

PARTICULARMENTE LA AUTOMOTRIZ

PRINCIPALES EXPORTACIONES

(EN ORDEN DE IMPORTANCIA,

70% DEL TOTAL):

1. Automóviles, Tractores,

Velocípedos.

2. Máquinas, Aparatos y Material

Eléctrico y Partes.

3. Reactores Nucleares, Calderas,

Máquinas, Otros Aparatos.

4. Combustibles Minerales, Aceites

Minerales y Productos.

5. Instrumentos y Aparatos de

Óptica, Fotografía o Cine.

Balanza comercial de mercancías de México

(Año 2016)

Concepto

Enero-Diciembre*

Millones de

Dólares

Variación %

anual

Participación

%

Exportaciones

Totales 373,929.60 (-) 1.8 100

Petroleras 18,742.70 (-) 19.1 5.01

Agropecuarias 14,742.90 13.7 3.94

Extractivas 4,368.30 (-) 3.0 1.17

Manufactureras 336,075.80 (-) 1.2 89.88

No automotrices 113,316.00 (-) 1.0 30.30

Automotrices 222,759.80 (-) 1.2 59.57

Concepto

Enero-Diciembre*

Millones de

Dólares

Variación

% anualParticipación %

Importaciones Totales 387,064.50 (-) 2.1 100.00

Bienes de consumo 51,950.30 (-) 7.7 13.42

Petroleras 11,576.70 (-) 11.4 2.99

No petroleras 40,373.60 (-) 6.6 10.43

Bienes intermedios 294,994.40 (-) 0.8 76.21

Petroleras 19,989.00 (-) 1.2 5.16

No petroleras 275,005.40 (-) 0.7 71.05

Bienes de capital 40,119.80 (-) 3.8 10.37

LAS IMPORTACIONES DE MÉXICO SE ENCUENTRAN CONCENTRADAS

EN GRAN MEDIDA EN BIENES INTERMEDIOS VINCULADOS A LA

INDUSTRIA MANUFACTURERA…

PRINCIPALES IMPORTACIONES

(EN ORDEN DE IMPORTANCIA,

61% DEL TOTAL):

1. Automóviles, Tractores,

Velocípedos.

2. Máquinas, Aparatos y Material

Eléctrico y Partes.

3. Reactores Nucleares,

Calderas, Máquinas, Otros

Aparatos.

4. Combustibles Minerales,

Aceites Minerales y

Productos.

5. Instrumentos y Aparatos de

Óptica, Fotografía o Cine.

6. Plásticos y sus Manufacturas.

Balanza comercial de mercancías de México(Año 2016)

Miles De

Dólares% de Part.

Miles de

dólares % de Part.

1990 1990 2016 2016

Sector Agroalimentario 2,440,178 100 Sector Agroalimentario 17,722,301 100

Frijol soya 200,357 8.2 Maíz Amarillo 2,326,620 13.1

Sorgo de grano excepto semillas para siembra 328,287 13.5 Soya 1° Enero al 30 de Septiembre 1,030,502 5.8

Maíz Amarillo (Maíz), U. S. No. 2 Excepto Semilla 381,377 15.6 Pasta de soya 829,068 4.7

Carne Bovinos, Deshuesados Ex Procesados, Frsh / Chld 4,388 0.2

Cerdo (Piernas, paletas y sus trozos, sin

deshuesar) 810,182 4.6

Trigo y Meslina, Excepto para Semillas 50,827 2.1 Carne de Bovino deshuesada 563,096 3.2

Carne Bovinos Deshuesados Procesados Frescos /

Enfriados 942 0.0 Leche en polvo en pastillas 538,438 3.0

Maíz (maíz) Excluyendo el maíz dulce 18,699 0.8

Trigo Común (Triticum Aestivum O "Trigo

Duro") 524,178 3.0

Sopas, caldos y sus preparaciones, secos 7,068 0.3 Las demás, Preparaciones alimenticias 490,417 2.8

Alimentos para perros y gatos, acondicionados para la

venta al por menor 2,016 0.1 Soya 1° Octubre al 31 de Diciembre 423,843 2.4

Manzanas frescas 6,865 0.3 Fructosa 396,936 2.2

Choc/Cocoa Prep 17,828 0.7

Solubles y granos desecados de destilación

de maíz 356,522 2.0

Arroz con cáscara (Paddy or Rough) 1,623 0.1 Los demás, de algodón sin peinar ni cardar 351,176 2.0

Bovine Animals, Live, Nesoi (No) 9,200 0.4 Maíz blanco (harinero) 240,042 1.4

Aceite de semillas de girasol, crudo, sin modificar

químicamente 7,999 0.3 Manzanas 229,338 1.3

Preparaciones Comestibles, No Enlatados 12,728 0.5 Arroz con cascara (arroz paddy) 214,281 1.2

Sebo no comestible 27,673 1.1 Sebo 204,718 1.2

Otras 1,362,301 55.8 Otros 8,192,943 46.2

México Estadísticas de Importación Desde Estados Unidos

Artículo: Fracciones Agroalimentarias, frac_agroalim

Series Anuales: 1990

Descripción

México Estadísticas de Importación Desde Estados Unidos

Artículo: Fracciones Agroalimentarias, frac_agroalim

Series Anuales: 2016

Descripción

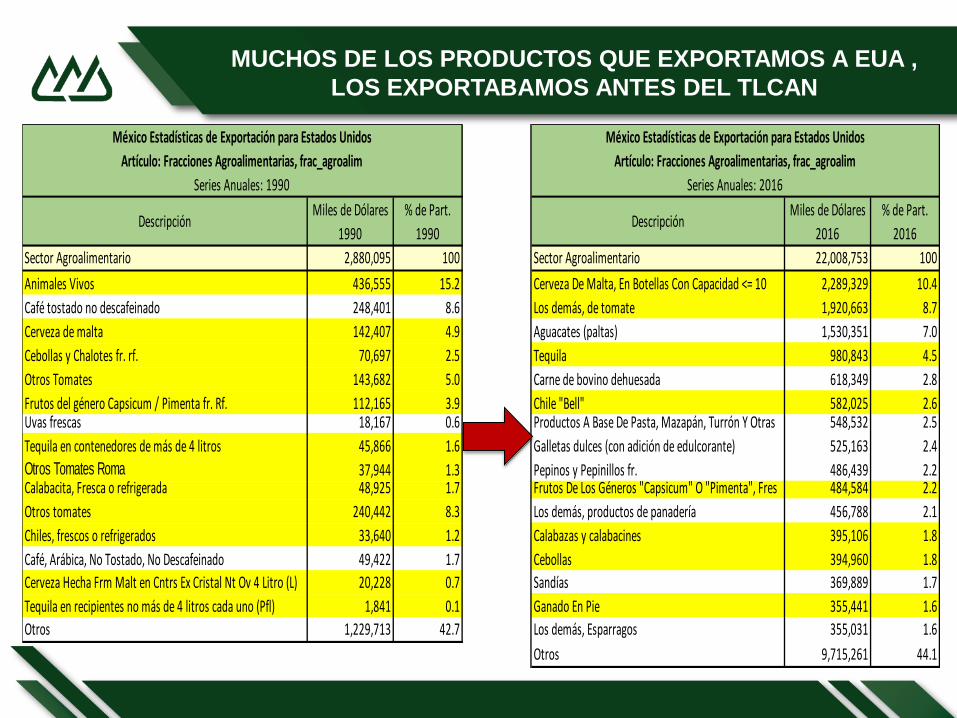

… MUCHOS DE LOS PRODUCTOS AGROALIMENTARIOS QUE

ACTUALMENTE SE IMPORTAN DE ESTADOS UNIDOS, YA SE

COMPRABAN DE ESE PAÍS DESDE ANTES DEL TLCAN…

Miles de Dólares % de Part. Miles de Dólares % de Part.

1990 1990 2016 2016

Sector Agroalimentario 2,880,095 100 Sector Agroalimentario 22,008,753 100

Animales Vivos 436,555 15.2 Cerveza De Malta, En Botellas Con Capacidad <= 10 2,289,329 10.4

Café tostado no descafeinado 248,401 8.6 Los demás, de tomate 1,920,663 8.7

Cerveza de malta 142,407 4.9 Aguacates (paltas) 1,530,351 7.0

Cebollas y Chalotes fr. rf. 70,697 2.5 Tequila 980,843 4.5

Otros Tomates 143,682 5.0 Carne de bovino dehuesada 618,349 2.8

Frutos del género Capsicum / Pimenta fr. Rf. 112,165 3.9 Chile "Bell" 582,025 2.6Uvas frescas 18,167 0.6 Productos A Base De Pasta, Mazapán, Turrón Y Otras 548,532 2.5

Tequila en contenedores de más de 4 litros 45,866 1.6 Galletas dulces (con adición de edulcorante) 525,163 2.4

Otros Tomates Roma 37,944 1.3 Pepinos y Pepinillos fr. 486,439 2.2Calabacita, Fresca o refrigerada 48,925 1.7 Frutos De Los Géneros "Capsicum" O "Pimenta", Fres 484,584 2.2

Otros tomates 240,442 8.3 Los demás, productos de panadería 456,788 2.1

Chiles, frescos o refrigerados 33,640 1.2 Calabazas y calabacines 395,106 1.8

Café, Arábica, No Tostado, No Descafeinado 49,422 1.7 Cebollas 394,960 1.8

Cerveza Hecha Frm Malt en Cntrs Ex Cristal Nt Ov 4 Litro (L) 20,228 0.7 Sandías 369,889 1.7

Tequila en recipientes no más de 4 litros cada uno (Pfl) 1,841 0.1 Ganado En Pie 355,441 1.6

Otros 1,229,713 42.7 Los demás, Esparragos 355,031 1.6

Otros 9,715,261 44.1

Descripción Descripción

México Estadísticas de Exportación para Estados Unidos México Estadísticas de Exportación para Estados Unidos

Artículo: Fracciones Agroalimentarias, frac_agroalim Artículo: Fracciones Agroalimentarias, frac_agroalim

Series Anuales: 1990 Series Anuales: 2016

MUCHOS DE LOS PRODUCTOS QUE EXPORTAMOS A EUA ,

LOS EXPORTABAMOS ANTES DEL TLCAN

4. TRABAJO SECTOR

EMPRESARIAL - CNA -GOBIERNO

PARA LA RENEGOCIACIÓN DEL TLCAN

DEFINIMOS TODA UNA ESTRATEGIA

CNA

REPRESENTACION DEL SECTOR AGROALIMENTARIO

CONJUNTAMENTE CON GOBIERNO

UNIDAD

SECTOR PRIVADO

GOBIERNO

SINERGIA

EQUIPO NEGOCIADOR MEX

COMO IP: CONFORMACIÓN DE 23 MESAS DE TRABAJO

PARA LA MODERNIZACIÓN DEL TLCAN

73

Lic. Moises Kalach Balas, Coordinador General de Negociaciones Internacionales

Acceso a mercado Cap. Agropecuario

Medidas Sanitarias y

Fitosanitarias

Laboral

Reglas de Origen

Propiedad Intelectual

Procedimientos Aduaneros y Facilitación Comercial

Medio Ambiente

Transporte

Compras de Gobierno

e-commerce

Normas y estándares

Mejora regulatoria y

PyMES

Remedios Comerciales

Solución de Controversias

Inversión

Telecomuni-caciones

Energía

Anticorrupción

Servicios

Textil

Financieros

Manufacturas

Lic. Eugenio Salinas Morales, Coordinador del Cuarto de Junto

COORDINAMOS ALGUNAS MESAS DE TRABAJO

74

Ing. Bosco de la Vega Valladolid

Acceso a mercado

Cap. Agropecuario

Lic. Mario Alejandro Andrade Cárdenas,

VP Comercio Exterior

Medidas Sanitarias y Fitosanitarias

Ing. Mario Puente Raya,

VP de Sanidad e Inocuidad Agroalimentaria

Laboral

Ing. Mario Steta Gándara, Comisión de Bienestar Laboral

Lic. Mario Andrade Cárdenas

COMO CNA Y COMO SECTOR PARTICIPAMOS EN

OTRAS MESAS DE INTERÉS

75

Reglas de Origen

Propiedad Intelectual

Procedimientos Aduaneros y Facilitación

Comercial

Medio Ambiente

Transporte

Compras de Gobierno

e-commerce

Normas y estándares

Mejora regulatoria y PyMES

Remedios Comerciales

Solución de Controversias

ASESORADOS POR EXPERTOS EN

MATERIA COMERCIAL:

76

DR. FRANCISCO DE ROSENZWEIG

LIC. ISMAEL REYES RETANA

DR. HERMINIO BLANCO

DR. JAIME ZABLUDOSKY

77

Ronda 1.- Washington.

Ronda 2.- Ciudad de Mexico

Ronda 3.- Ottawa , Canadá

Ronda 4 .- Washington.

HEMOS ESTADO PARTICIPANDO MUY ACTIVAMENTE EN TODAS

LAS RONDAS DE NEGOCIACION

78

i) Mayor y mejor armonización normativa;

ii) Mejorar el flujo de mercancías.

iii) Mayor armonización de las MSF.

iv) Eliminar barreras injustificadas al comercio y,

v) Adaptar el TLCAN a los avances tecnológicos.

Declaración conjunta del Sector Agropecuario.

PRIMERA RONDA DE RENEGOCIACIÓN DEL TLCAN15 AL 20 DE AGOSTO WASHINGTON D.C.

REUNIONES CLAVES PARALELAS A LA RONDA

79

EUA:

• United Fresh

Association

• US Grain Council

CANADÁ:

• Canadian Agri-Food Trade Alliance

• Canadian Cattlemen´s Association

• Canadian Sugar Institute

• Milk Producers

Federation

• US Dairy Export Council

Declaración conjunta de los sectores hortofrutícolas de EUA, Canadá y México

para preservar el TLCAN.

SEGUNDA RONDA DE RENEGOCIACIÓN DEL TLCAN1 AL 5 DE SEPTIEMBRE CDMX, MÉXICO

TEMAS:

• Agricultura, Laboral, Ambiental

Propuestas que causaron controversia y disgusto

en la IP mexicana en la Tercera Ronda:

• Artículos textiles

• Compras de Gobierno:

• Estacionalidad para productos perecederos del

sector agropecuario (Agresión al sector

agropecuario, propuesta inaceptable para el

CNA)

TERCERA RONDA DE RENEGOCIACIÓN DEL TLCANDEL 23 AL 28 DE SEPTIEMBRE OTTAWA, CANADÁ.

Delegación del Cuarto de Junto del

Sector Agropecuario.

FUERTE DELEGACIÓN DEL SECTOR AGROPECUARIO QUE DEMOSTRÓ

SU CAPACIDAD DE MOVILIZAR A SUS ALIADOS EN EE.UU.

82

Hay un reconocimiento de la membresía y del sector privado

de los esfuerzos realizados para mantener nuestras

preferencias .

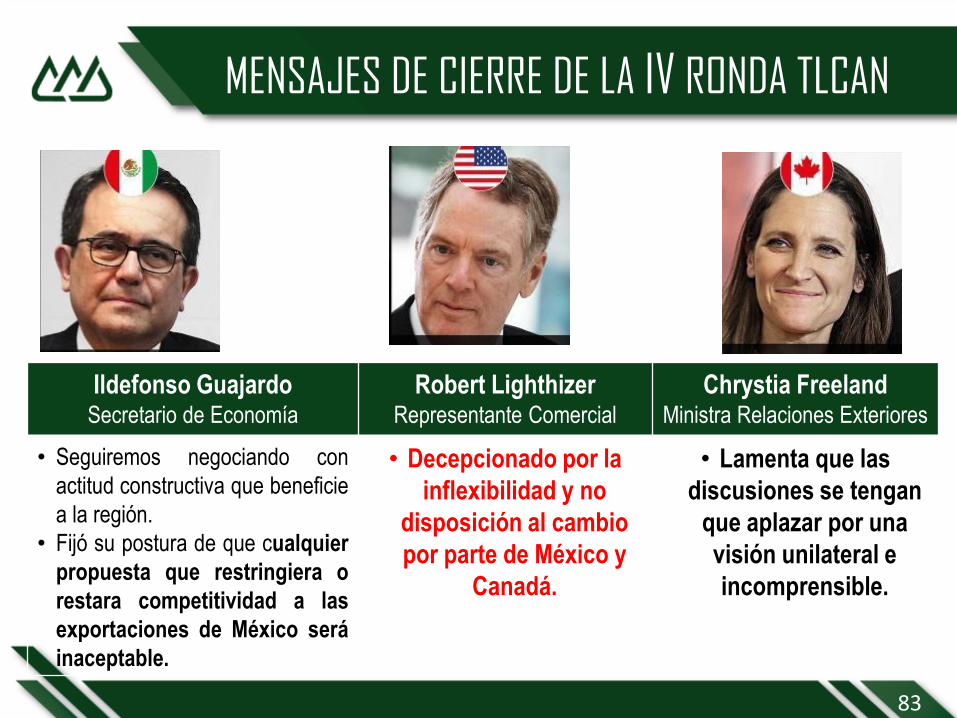

CUARTA RONDA DE RENEGOCIACIÓN DEL TLCAN11 AL 17 DE OCTUBRE WASHINGTON DC

FUERTE DELEGACIÓN DEL SECTOR AGROPECUARIO QUE DEMOSTRÓ SU CAPACIDAD DE MOVILIZAR A SUS ALIADOS DE EUA Y CANADÁ

MENSAJES DE CIERRE DE LA IV RONDA TLCAN

83

Ildefonso GuajardoSecretario de Economía

Robert LighthizerRepresentante Comercial

Chrystia FreelandMinistra Relaciones Exteriores

• Seguiremos negociando con

actitud constructiva que beneficie

a la región.

• Fijó su postura de que cualquier

propuesta que restringiera o

restara competitividad a las

exportaciones de México será

inaceptable.

• Decepcionado por la

inflexibilidad y no

disposición al cambio

por parte de México y

Canadá.

• Lamenta que las

discusiones se tengan

que aplazar por una

visión unilateral e

incomprensible.

▪ No bajar la guardia en las alianzas;

▪ Hay que estar preparados para

cualquier contrapropuesta;

Estacionalidad;

NO OBSTANTE…

▪ Estar muy atentos a la agenda de

“diversificación comercial” ya que las

presiones seguirán creciendo;

▪ Exigir un acceso en Europa

equivalente al del TLCAN.

85

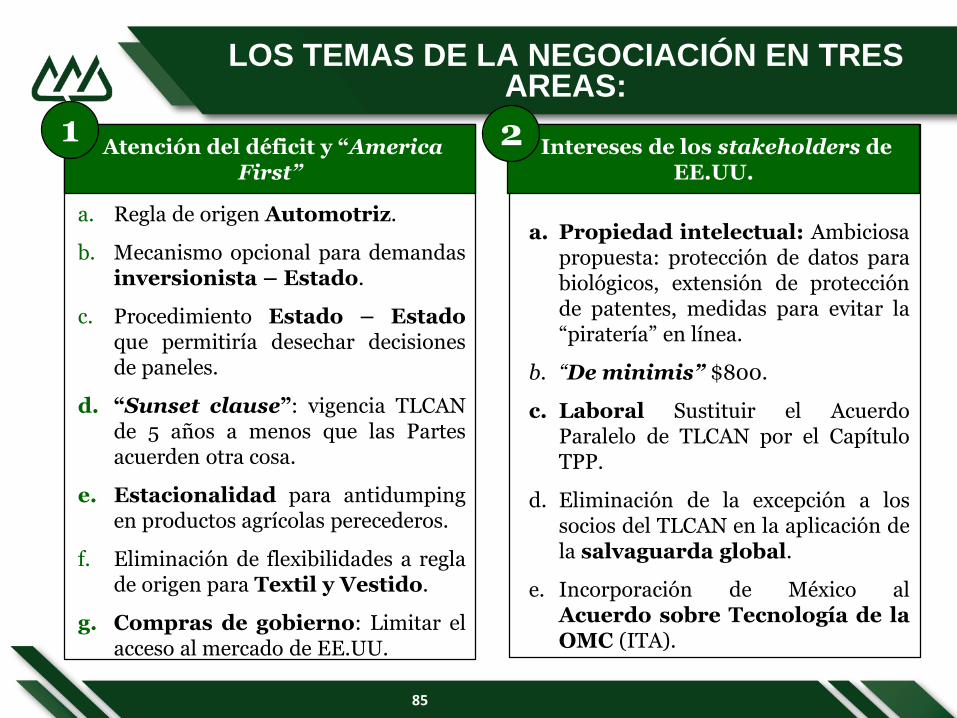

LOS TEMAS DE LA NEGOCIACIÓN EN TRES AREAS:

Atención del déficit y “America First”

a. Regla de origen Automotriz.

b. Mecanismo opcional para demandasinversionista – Estado.

c. Procedimiento Estado – Estadoque permitiría desechar decisionesde paneles.

d. “Sunset clause”: vigencia TLCANde 5 años a menos que las Partesacuerden otra cosa.

e. Estacionalidad para antidumpingen productos agrícolas perecederos.

f. Eliminación de flexibilidades a reglade origen para Textil y Vestido.

g. Compras de gobierno: Limitar elacceso al mercado de EE.UU.

Intereses de los stakeholders de EE.UU.

21

a. Propiedad intelectual: Ambiciosapropuesta: protección de datos parabiológicos, extensión de protecciónde patentes, medidas para evitar la“piratería” en línea.

b. “De minimis” $800.

c. Laboral Sustituir el AcuerdoParalelo de TLCAN por el CapítuloTPP.

d. Eliminación de la excepción a lossocios del TLCAN en la aplicación dela salvaguarda global.

e. Incorporación de México alAcuerdo sobre Tecnología de laOMC (ITA).

86

Disciplinas para modernizar el Tratado

a. Comercio digital;

b. Energía;

c. Pequeñas y medianas empresas;

d. Transparencia y anticorrupción;

e. Normas Técnicas (TBT)

f. Normas Sanitarias (SPS)

g. Empresas de Estado

3 Ante las controversiales

propuestas estadounidenses se

acordó:

• Periodo de tiempo para

reflexionar y buscar posibles

soluciones antes de celebrar la

siguiente ronda.

• 5ª Ronda en México, 17-21 de

noviembre.

• Se extendió el calendario de

negociación al primer trimestre

de 2018.

6. COMO SECTOR

AGROALIMENTARIO TENEMOS

A GRANDES ALIADOS

EMPRESAS Y ORGANIZACIONES DE EUA SE PRONUNCIARON A FAVOR DE MANTENER EL TLCAN

CARTA DIRIGIDA AL PRESIDENTE DONALD J. TRUMP EL

23 DE ENERO DEL 2017 POR 133 EMPRESAS Y

ORGANIZACIONES ESTADOUNIDENSES, ALGUNAS DE

ESTAS GLOBALES.

DENTRO DE LOS FIRMANTES ESTA EL AMERICAN FARM

BUREAU FEDERATION, PRINCIPAL ORGANIZACIÓN DE

PRODUCTORES DE EUA.

CARTA FIRMADA POR GRANDES EMPRESAS DE LOS ESTADOS UNIDOS

PROVEEDORES DE ESTADOS UNIDOS QUE

COMERCIALIZAN EN MEXICO

“En los 23 años transcurridos desde la implementación del TLCAN, la Industria

Agroalimentaria de EUA se ha vuelto cada vez más eficiente e innovadora- creciendo

para apoyar millones de empleos.”

“Las exportaciones agroalimentarias de los EE.UU. a

ambos países se han cuadruplicado, pasando de 8,900

millones de dólares en 1993 a 38,600 millones de dólares

en 2015.”

ALIADOS :LOS SECRETARIOS DE

AGRICULTURA DE MEX/ EUA/ CAN

91

Los Secretarios de Agricultura de

México, José Calzada Rovirosa; de

Canadá, Lawrence MacAulay y de

Estados Unidos, Sonny Perdue.

19 Y 20 DE JUNIO

SAVANNAH, GEORGIA

RECONOCEN LOS BENEFICIOS DEL TLCAN PARA EL

SECTOR AGROPECUARIO DE LOS 3 PAÍSES

92

Declaración Conjunta :

“El compromiso de mantener en

los tres países los mercados

abiertos y transparentes para que

el comercio continúe creciendo”.

20 DE JUNIO

COINCIDEN EN LO VITAL DE LA RELACIÓN EN

EL TLCAN

93

Reconocen que la relación comercial en

el TLCAN es vital para la economía y la

población de nuestros respectivos países.

Trabajarán para apoyar y crear empleos en las tres naciones

31 de Julio del 2017

EN LA VISITA DE SONNY PERDUE , SECRETARIO DE

AGRICULTURA DE EUA A MERIDA, YUCATAN .

REITERARON SU COMPROMISO A TRABAJAR

POR LA REGION

95

Ver Sanidad y Fitosanidad como

toda una región.

Marca NAFTA

Trabajar sobre lo construido

Ambiente muy cordial

31 DE JULIO

EL PROPIO PRESIDENTE HA SEÑALADO EN

VARIAS OCASIONES

96

02 FEBRERO

02 DE SEPTIEMBRE

Defenderé la Soberanía y dignidad

de México.

1º la dignidad después los

intereses

No aceptaremos nada que vaya en

contra de nuestra Dignidad como

nación.

ASAMBLEA CNA

5 INFORME DE GOBIERNO

TEMAS MAS SENSIBLES PARA EL

SECTOR

LABORAL / SALARIAL/

CONDICIONES DE TRABAJO

MEDIDAS SANITARIAS Y

FITOSANITARIAS

CUPOS ESTACIONALES

CAPITULO 19 / SOLUCION DE

CONTROVERSIAS

HAY TEMAS PROPOSITIVOS

CRUCE FRONTERIZO

HOMOLOGACION DE NORMAS /

CERTIFICACIONES

FACILITACION ADUANAL

INFORMACION BIG DATA

TECNOLOGIA

CONDICIONES LABORALES

¿QUE SIGUE PARA LA

RENEGOCIACIÓN DEL TLCAN?

QUINTA RONDA 17 AL 21 DE NOVIEMBRE

EN LA CDMX

NO HAY CLARIDAD DE CÓMO SE CUMPLIRÁN LOSOBJETIVOS GENERALES SEÑALADOS POR EUA.

PRINCIPIOS BÁSICOS PLANTEADOS POR MÉXICO:

NO ABRIR LA CAJA ARANCELARIA.NEGOCIAR DE FORMA TRILATERAL.MODERNIZACIÓN DEL TRATADO.

EN GENERAL :

DEFENDER LOS INTERESES DEL SECTOR–CUIDAR TEMAS SENSIBLES

–NO SER MONEDA DE CAMBIO

–LA SANIDAD Y FITOSANIDAD NO SON NEGOCIABLES

–PROMOVER LA PRODUCCIÓN NACIONAL

CONTINUAR CON EL DINAMISMO DE LAS

EXPORTACIONES.

MEJORAR EL ACCESO Y EL FLUJO COMERCIAL.

COMO CNA NUESTRO OBJETIVO EN LA

RENEGOCIACIÓN.

100

INTENSA AGENDA DE NEGOCIACIONES

TLCAN

ACE 6ARGENTINA

ACE 53 BRASIL

TLCUEM

ALIANZA PACIFICO

OTRAS NEGOCIACIONES TURQUIA

JORDANIATPP 11

TLC URUGUAY

AMPLIAR BENEFICIOS CON

CHINA

AMPLIAR BENEFICIOS CON

COREA

AMPLIAR BENEFICIOS CON

JAPÓN

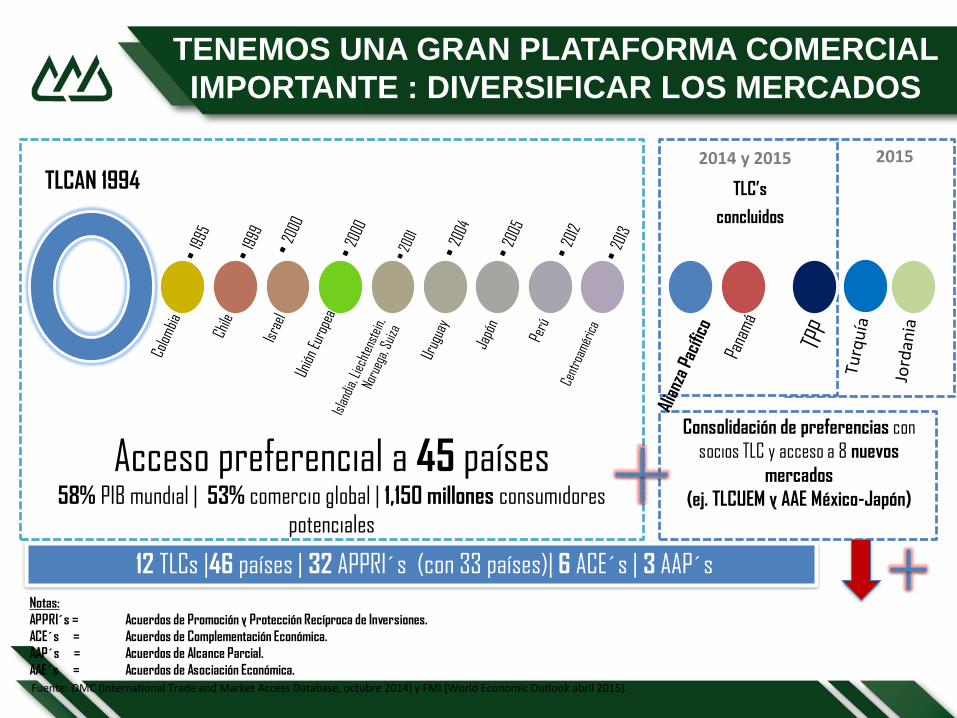

TLCAN 1994 TLC’s

concluidos

12 TLCs |46 países | 32 APPRI´s (con 33 países)| 6 ACE´s | 3 AAP´s

Consolidación de preferencias con

socios TLC y acceso a 8 nuevos

mercados

(ej. TLCUEM y AAE México-Japón)

Fuente: OMC (International Trade and Market Access Database, octubre 2014) y FMI (World Economic Outlook abril 2015).

Acceso preferencial a 45 países58% PIB mundial | 53% comercio global | 1,150 millones consumidores

potenciales

2014 y 2015 2015

Notas:

APPRI´s = Acuerdos de Promoción y Protección Recíproca de Inversiones.

ACE´s = Acuerdos de Complementación Económica.

AAP´s = Acuerdos de Alcance Parcial.

AAE´s = Acuerdos de Asociación Económica.

TENEMOS UNA GRAN PLATAFORMA COMERCIAL

IMPORTANTE : DIVERSIFICAR LOS MERCADOS

TENEMOS QUE ESTAR PREPARADOS ANTE

CUALQUIER ESCENARIO

PREFERIBLE LA SALIDA DE

EUA QUE UNA MALA

NEGOCIACION

PLAN B

DIVERSIFICACION DE

MERCADOS

CNA : DEFENSA DEL SECTOR

TEMAS QUE TAMBIEN

NOS PREOCUPAN EN

LAS NEGOCIACIONES

➢ Brasil envío a México una lista de

prioridades: SE pidió al CNA

encontrar espacios de negociación

ante coyuntura con el TLCAN.

➢ El CNA continuará con la defensa

del sector en una negociación

altamente sensible.

Próxima Ronda:

Séptima Ronda en Brasilia, del 14 al

17 de noviembre de 2017

LA NEGOCIACION DEL ACE 53 MÉXICO-BRASIL

La próxima ronda será la semana del 30 de octubre en la CDMX 106

1) Acceso a mercados:

Construcción de la posición del sector en Acceso a Mercados para el

intercambio de listas, con las opiniones recibidas.

2) Reglas de origen:

Trabajar las reglas de origen

según las preferencias

arancelarias en la que se vaya

avanzando.

AMPLIACIÓN Y PROFUNDIZACIÓN DEL

ACE 6 MÉXICO-ARGENTINA

COMO YA LO

COMENTAMOS

TENEMOS

MUCHOS TEMAS

EN LA AGENDA

SON MUCGOS LOS TEMAS QUE SON DE INTERES DE

NUESTRO SECTOR

108

COMERCIALIZACION DE COSECHAS

NEGOCIACIONES COMERCIALES

PRESUPUESTO DE EGRESOS 2018

TEMAS LEGISLATIVOS

AGUAS NACIONALES

COMPETENCIA ECONOMICA

TEMAS DE NORMALIZACION

PARTICIPACION EN EVENTOS

TEMAS FISCALES ……

ENTRE MUCHOS TEMAS MAS

PERO NO MENOS

IMPORTANTE Y

FUNDAMENTAL

ES TRABAJAR EN

EL FUTURO…

DESDE MI CAMPAÑA NOS

PROPUSIMOS …..

CON 4 EJES PRINCIPALES

1. Defensa del sector

2. Seguridad

alimentaria

3. Certidumbre

4. Productividad y

Competitividad.

LA DEFENSA DEL SECTOR LO ESTAMOS

HACIENDO… CON LOS TEMAS YA SEÑALADOS

1. Defensa del sector

2. Seguridad

alimentaria

3. Certidumbre

4. Productividad y

Competitividad.PARA LOS DEMAS PUNTOS ES NECESARIO UNA VISION

DE LARGO PLAZO

POR ELLO ESTAMOS

TRABAJANDO EN UNA

PROPUESTA DE

POLITICA PUBLICA DE

LARGO PLAZO

VISION 2030

114

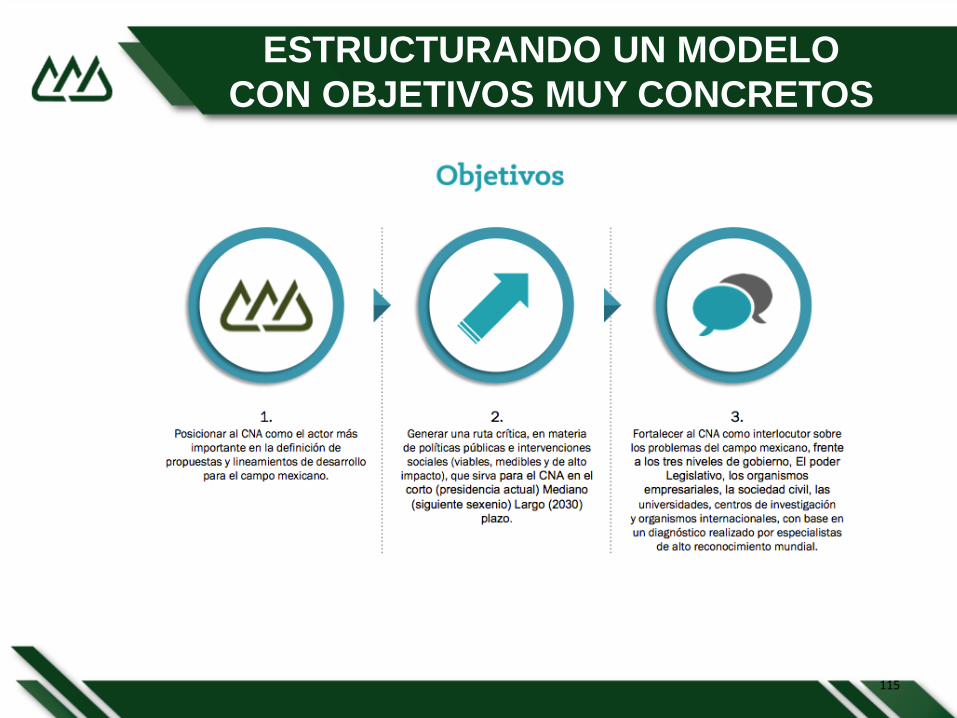

ESTRUCTURANDO UN MODELO

CON OBJETIVOS MUY CONCRETOS

115

EN DONDE SE CONTEMPLA

116

QUICK WINS

▪ Visión 2030

▪ Acciones especificas

▪ Indicadores

▪ Generación del primer

observatorio Agroalimentario

▪ Presentación a los Candidatos

▪ Nuestras líneas discursivas

COMPROMISO DE CAMPAÑA

UNA PROPUESTA INLCUYENTE

117

CONSIDERA

VARIOS

SUBSECTORES

Agrícola Agroindustrial Forestal

Pesca y Acuacultura

Hortofrutícola Pecuario

118

PARTE I. IDENTIFICACIÓN

DE ESCENARIOS

Y ACTORES

INVOLUCRADOS

PARTE II. CONSTRUCCIÓN

DE ESCENARIOS

HIPOTÉTICOS

E INDICADORES

DE SEGUIMIENTO

PARTE III. RECOMENDACIONES

DE POLÍTICA PÚBLICA,

REVISIÓN Y APORTE

A LAS PROPUESTAS

DE CANDIDATOS 2018

Estado de la cuestión

de cada sector (análisis

situacional actual)

Actividad 1

Identificación de

factores y actores clave

para el sector

Actividad 2

Mesas de discusión

con especialistas para

comprobar hipótesis y

delimitar factores

clave.

Actividad 3

Análisis normativos a

través de casos

comparativo de política

pública (economías

emergentes)

Actividad 1

Construcción de

escenario y metas

a largo y mediano

plazo.

Actividad 2

1)Talleres del futuro

con las vicepresidencias

del CNA

2)Consulta pública con

la membresía

Actividad 3

Costrucción de

indicadores por sector

Actividad 1

Generación de

recomendaciones de

política pública por

sector

Actividad 2

Generación de documento

editorial plataforma web

con indicadores dinámicos

Y presentación de

resultados

Actividad 3

FASES DEL PROYECTOEL PROYECTO ESTÁ DISEÑADO EN TRES FASES DE INVESTIGACIÓN:

Avance al momento: 40%

CONTEMPLA 3 FASES

119

1 2 3

TRABAJO DESARROLLADO

Estado de la cuestión

Se ha desarrollado un

documento con el

comportamiento de las

variables más relevantes

para el sector en los

últimos 20 años

Se han realizado

entrevistas a profundidad

con actores clave para

cada sub sector

obteniendo información

complementaria al

estudio de gabinete

Se desarrollo un modelo

analítico que explica la

dinámica de cada sub

sector y se ha sometido a

discusión en las mesas de

trabajo. Este modelo en

su versión refinada

servirá para definir las

metas e indicadores.

PARTE I.

IDENTIFICACIÓN DE ESCENARIOS

Y ACTORES INVOLUCRADOS

120

TRABAJO A DESARROLLAR

En las próximas semanas se estará trabajando en la generación de

escenarios e indicadores para la visión de mediano y largo

plazo.

Para esto requeriremos del apoyo de los VPs en la convocatoria de los

Talleres de Futuro donde presentaremos los escenarios generados para

obtener su retroalimentación

TRABAJO Y PARTICIPACION DE LA MEMBRESIA

PARTE I. IDENTIFICACIÓN

DE ESCENARIOS

Y ACTORES

INVOLUCRADOS

PARTE II. CONSTRUCCIÓN

DE ESCENARIOS

HIPOTÉTICOS

E INDICADORES

DE SEGUIMIENTO

PARTE III. RECOMENDACIONES

DE POLÍTICA PÚBLICA,

REVISIÓN Y APORTE

A LAS PROPUESTAS

DE CANDIDATOS 2018

ESTE TRABAJO….. SERA LA BASE

121

▪ De nuestras gestiones

▪ Influir para establecer una

Política Pública para nuestro

sector.

▪ Quedo una reforma

pendiente de este Gobierno

▪ LA REFORMA AL CAMPO

▪ Es un gran reto…. Si

Pero es una gran oportunidad.

¡MUCHAS

GRACIAS!