Retención trabajador independiente

Ley 1527 de 2012, artículo 13

Definición de Trabajador Independiente

El Código Sustantivo del Trabajo en su artículo 34 lo ha definido en los siguientes términos:

«Son contratistas independientes [...] las personas naturales o jurídicas que contraten laejecución de una o varias obras o la prestación de servicios en beneficios de terceros, por unprecio determinado, asumiendo todos los riesgos, para realizarlos bajo sus propios medios ycon libertad y autonomía técnica y directiva».

Por otro lado, el decreto 510 de 2003 los definió así:

«Son personas naturales que prestan directamente servicios al Estado o a las entidades oempresas del sector privado bajo la modalidad de contratos de prestación de servicios ocualquier otra modalidad de servicios que adopten»

Sobre este punto la DIAN considera que son aquellas personas naturales cuyos ingresos seoriginen en honorarios, comisiones y servicios. Así mismo en el concepto No. 038854 del 23de junio de 2005 dijo que es de la esencia del trabajador independiente que exista unaprestación personal que origine una remuneración.

Ley 1527 de 2012 (Art 13): Retención en la fuente trabajadores independientes

Clasificación de trabajadores independientes:

TIPO DE TRABAJADOR TOPE INGRESOS MENSUALES RETENCIÒN

Régimen simplificado y no responsables del IVA que cumpla con los topes del régimen simplificado

Hasta 100 UVT ($2.605.000)

No aplica retención

Ídem Másde 100 UVT Rangos de UVTDesde Hasta Tarifa100 150 2%150 200 4%200 250 6%250 300 8%

ídem Másde 300 UVT($7.815.000)

Aplican las normas generales de retención para servicios , honorarios y comisiones.

Ley 1527 de 2012 (Art 13): Retención en la fuente trabajadores independientes

Base de retención:

80% del valor pagado en el mes

Deducciones de la Base de retención:Es posible reducir de la base de retención en la fuente:

Los aportes obligatorios a salud Los aportes obligatorios a pensiones Los aportes voluntarios a pensiones, siempre y cuando estos sean realizados

directamente por la entidad contratante (Art 15 DR 841 de 1998) Los aportes a ARP

Comparativo depuración de la retenciónCONCEPTO ASALARIADO TRABAJADOR INDEPENDIENTEIngreso Ingreso laboral Ingreso tributario

Ingresos no constitutivos de renta

1. Aportes voluntarios de pensiones

2. Aportes de cuentas AFC3. Aportes obligatorios de

pensiones

1. 1. Aportes voluntarios de pensiones 2. Aportes de cuentas AFC3. Aportes obligatorios de pensiones

Renta externa 25% del total de los pagos laborales , limitada mensualmente a 240 UVT($6.252.000 AÑO 2012)

No aplica

Deducciones 1. Aportes salud obligatoria2. Pagos de salud y educación3. Pagos de intereses paravivienda

1. Aportes de salud obligatoria2. Aportes de ARP

Ley 1393 de 2010, aportes a la seguridad social – efectos tributarios:

“Artículo 26. La celebración y cumplimiento de las obligaciones derivadas de contratos deprestación de servicios estará condicionada a la verificación por parte del contratante de laafiliación y pago de los aportes al sistema de protección social, conforme a la reglamentaciónque para tal efecto expida el Gobierno Nacional.

El Gobierno Nacional podrá adoptar mecanismos de retención para el cumplimiento de estasobligaciones, así como de devolución de saldos a favor.”

Artículo 27. Adiciónese el artículo 108 del Estatuto Tributario el siguiente parágrafo:

"Parágrafo 2°. Para efectos de la deducción por salarios de que trata el presente artículo seentenderá que tales aportes parafiscales deben efectuarse de acuerdo con lo establecido enlas normas vigentes. Igualmente, para la procedencia de la deducción por pagos atrabajadores independientes, el contratante deberá verificar la afiliación y el pago de lascotizaciones y aportes a la protección social que le corresponden al contratista según la ley, deacuerdo con el reglamento que se expida por el Gobierno Nacional. Lo anterior aplicaráigualmente para el cumplimiento de la obligación de retener cuando esta proceda".

Ley 1393 de 2010, aportes a la seguridad social – efectos tributarios:

La celebración y cumplimiento de las obligaciones derivadas del contrato deprestación de servicios estará condicionada a la verificación por parte del contratantede la afiliación y pago de los aportes al sistema de protección social

Para efectos de la deducción por pagos a trabajadores independientes el contratantedeberá verificar la afiliación y el pago de las cotizaciones y aportes a la protecciónsocial que le corresponden al contratista según la ley

El cumplimiento de estas obligaciones se dará de acuerdo con el reglamento que seexpida por el Gobierno Nacional.

Aportes a la seguridad social del Trabajador Independiente frente al Impuesto de Industria y Comercio

Ninguna norma ni Acuerdo Municipal contempla una exclusión de los aportes obligatorios a lasalud y a pensiones para determinar una base de ICA; sin embargo, tales aportes hacen partedel régimen de seguridad social. La Secretaría de Hacienda Distrital de Bogotá, en su Concepto1195 de 3 de agosto de 2009, manifestó que tales aportes no deberían estar sometidos aretención de ICA. Su conclusión fue la siguiente:

“los aportes obligatorios de salud y de pensiones que debe realizar el trabajadorindependiente, por ser recursos parafiscales no pueden ser gravados por ningún tipo deimpuesto, razón por la cual los mismos deben ser deducidos de la base de retención en lafuente del impuesto de industria y comercio.

El valor a retener en el impuesto de industria y comercio, es el que resulte de aplicar la tarifaestablecida por cada actividad al valor del pago o abono en cuenta, menos los aportesobligatorios de salud y pensión asociados al contrato que origina dicho pago o abono encuenta sujeto a retención.”

Así las cosas, las Compañías deberán abstenerse de practicar retención de ICA sobre la parteque corresponda a los aportes obligatorios a salud y pensiones.

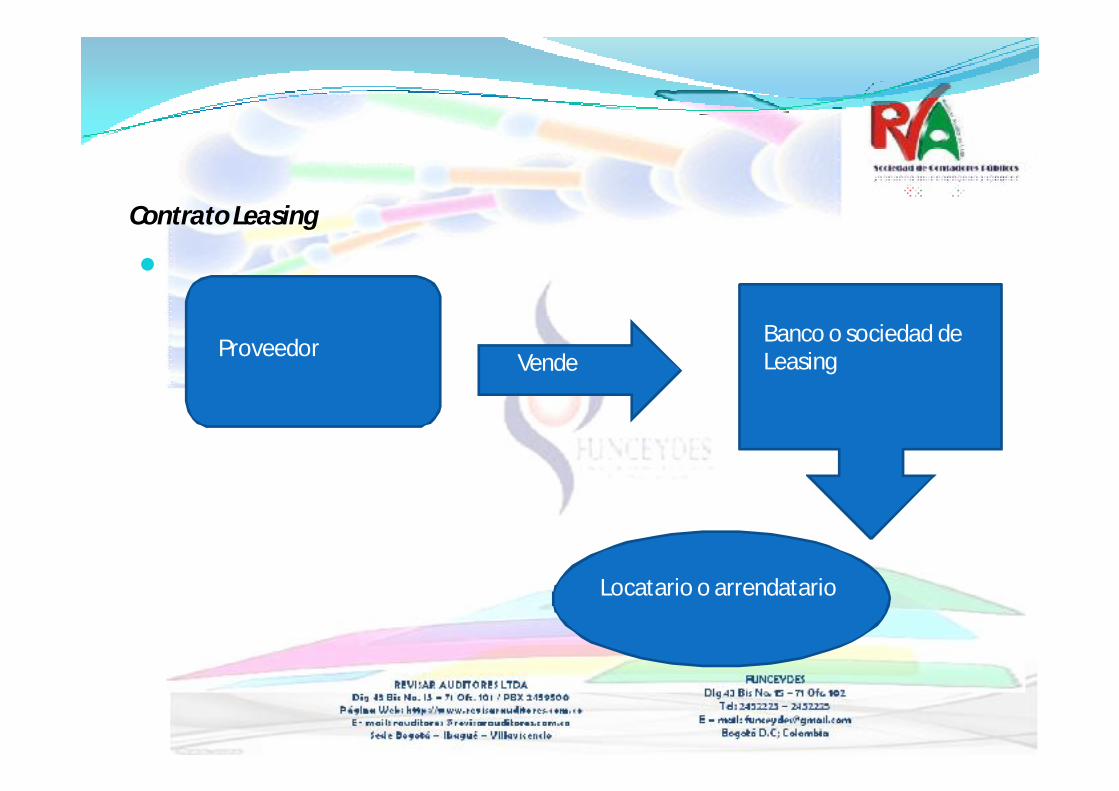

Contrato Leasing

Ley 1527 de 2012, artículo 15, que deroga el parágrafo 4 del artículo 127-1 E.T

Contrato Leasing

ProveedorVende

Banco o sociedad de Leasing

Locatario o arrendatario

Condiciones del contrato leasing

Es elemento esencial del contrato de leasing financiero la existencia, en favor delarrendatario o locatario, de una opción de adquisición al terminarse el plazo dearrendamiento pactado.

La opción de compra pactada desde el inicio del contrato diferencia el leasingfinanciero de otras modalidades contractuales como el leasing operativo (expresióncomercial equivalente al arrendamiento simple, no tributaria) en donde no se pacta laopción de compra.

Condiciones del contrato leasing

El tratamiento tributario y contable de las operaciones de leasing se encuentraregulado en el artículo 127-1 del E.T., y distingue 2 formas de registro para elarrendatario (en el arrendador el manejo contable y tributario será exactamente elmismo):

1) Modalidad de leasing denominado arriendo operativo (cuya posibilidad detratamiento finalizaba en el año 2011, pero se revive con la Ley 1527)

2) Leasing o arrendamiento financiero. La diferencia básica entre ellos radica en el tipo de bienes objeto de arriendo, los

plazos de amortización que se manejen en los respectivos contratos y los activostotales del patrimonio de la sociedad arrendataria.

La posibilidad de suscribir contratos de leasing y darles el tratamiento de arrendamiento

operativo había concluido a partir del primero de enero de 2012.

Condiciones del contrato Leasing

Tipo de bien Leasing Operativo Leasing FinancieroInmuebles Plazo igual o mayor a 60 meses Plazo menor a 60 meses

Maquinaria, equipos, muebles y enseres

Plazo igual o mayor a 36 meses Plazo menor a 36 meses

Vehículos de uso productivo y computadores

Plazo igual o mayor a 24 meses Plazo menor a 24 meses

Terrenos N/A A cualquier plazo

Lease back o retroarriendo N/A Cualquier plazo y tipo de bien

Además del plazo, para celebrar contratos de arrendamiento operativo se debe a 31 dediciembre del año inmediatamente anterior al gravable tener activos totales hasta por el límitedefinido para la mediana empresa en el artículo 2º de la Ley 905 de 2004, esto es, hasta610.000 UVT.

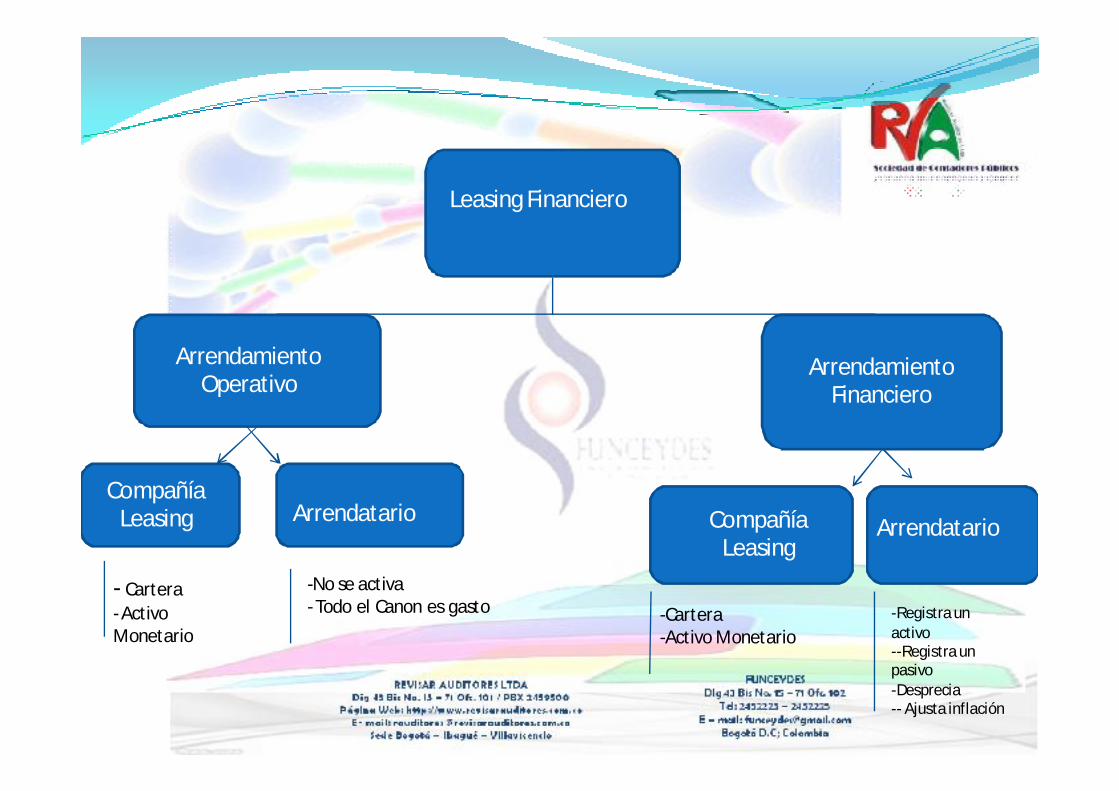

Arrendamiento Financiero

Leasing Financiero

Arrendamiento Operativo

Compañía Leasing Arrendatario Compañía

LeasingArrendatario

- Cartera- Activo Monetario

-No se activa - Todo el Canon es gasto -Cartera

-Activo Monetario-Registra un activo--Registra un pasivo-Desprecia-- Ajusta inflación

Arrendamiento Simple

Compañía Leasing Arrendatario

-Registra un activo fijo- Deprecia el activo (termino de contrato)-Ajuste por inflación-Total del canon es un ingresoCobra IVA (base gravable especial)

-El total del canon es gasto-No se registra ningún activo-No se registra ningún pasivo-Todo el canon es deducible-- El IVA es descontable

Base especial IVA arrendamiento simple, artículo 19 del Decreto Reglamentario 570 de 1984.

Se toma el costo histórico del bien y se divide por 1800 para hallar el costo diario.

Posteriormente, se toma el canon de arrendamiento mensual y se divideentre 30, obteniendo el canon diario.

La diferencia entre el canon diario y el costo diario será la base gravable del IVA, la cual semultiplica por 30.

A este resultado, se le aplica la tarifa de IVA de bienes muebles del 16%