Download - Presentación a los Inversores Argentinos - Divulgación de Resultados del 1º trimestre 2007

Presentación a los Inversores ArgentinosDivulgación de Resultados1º trimestre 2007(Legislación Societaria)

Raul Adalberto de CamposGerente Ejecutivo de Relaciones

con Inversores31 de mayo de 2007

Bolsa de Comercio de Buenos Aires

1

Las presentaciones pueden contener previsiones acerca de eventos futuros. Tales previsiones reflejan apenas expectativas de los administradores de la Compañía. Los términos “anticipa", "cree", "espera", "prevee", "pretende", "planea", "proyecta", "objetiva", "deberá", bien como otros términos similares, permiten a identificar tales previsiones, las cuales, evidentemente, involucran riesgos o incertidumbres previstas o no por la Compañía. Por lo tanto, los resultados futuros de las operaciones de la Compañía pueden diferir de las actuales expectativas, y el lector no debe basarse exclusivamente en las informaciones aquí contenidas. La Compañía no se obliga a actualizar las presentaciones y previsiones a la luz de nuevas informaciones o de sus desdoblamientos futuros.

La SEC solamente permite que las compañías de óleo y gas incluyan en sus informes archivados de reservas probadas que la Compañía haya comprobado por producción o testes de formación conclusivos que sean viables económica y legalmente en las condiciones económicas y operacionales vigentes. Utilizamos algunos términos en esta presentación, tales como descubrimientos, que las orientaciones de la SEC nos prohíben usar en nuestros informes archivados.

Inversores Norteamericanos:

AVISO

2

PRODUCCIÓN NACIONAL DE ÓLEO Y LGN

1.8001.823

4T06 1T07

Δ = -1,2%

mil

bpd

• 1,2% de queda en el trimestre debido a la parada programada de producción de la plataforma P-37, en el campo de Marlim, ocurrida a lo largo de la 2ªquincena de enero y finalizada el 05 de febrero de 2007.

3

PRODUCCIÓN TOTAL DE ÓLEO, LGN Y GAS NATURAL

mil boed

2,279

2,3342,304

2,273

2,305

1T06 2T06 3T06 4T06 1T07

Δ = 1,2%

Δ = -1,2%

• Queda en la producción en el 1T07 debido a la parada programada de la plataforma P-37; problemas en la aceleración de la producción de las unidades FPSO-Capixaba (Golfinho) y P-34 (Jubarte) han impedido una mejor performance en el 1T07; • La producción internacional se ha reducido en un 3% debido a la interrupción de las actividades en Ecuador en función de manifestaciones populares.

4

Queda en el precio medio de venta del óleo de Petrobras en línea con el mercado internacional.

PRECIOS DE PETRÓLEO DEL E&P

47,7948,70

58,6958,20

53,69

46,05

54,24

43,04

37,48

56,9

47,50

51,59

61,53 61,75

69,62 69,49

59,68 57,75

55,2456,08

66,0764,74

57,5952,756,39

49,3344,19

1T05 2T05 3T05 4T05 1T06 2T06 3T06 4T06 1T07Precio medio de venta Brent (media) Cesta OPEP

US$

/bbl

5

REFINO EN BRASIL Y VENTAS EN EL MERCADO INTERNO

%Mil barriles/día

• Reversión en la producción de derivados que aumentó en un 5% debido al elevado factor de utilización (+ 5 p.p); • En el primer trimestre hubo una reducción en el volumen de venta de derivados debido a la estacionalidad.

1.812 1.7951.753

1.696

1.623

1.684

1.7461.711

1.652

1.781

90

9193

8985

80 79

81

78

77

1.500

1.650

1.800

1.950

1T06 2T06 3T06 4T06 1T0750

60

70

80

90

Pro ducción N acional de D erivad os V o lumen de V ent as de D erivad os

U t il ización C ap acidad N o minal - B rasil ( %) Part icipación ó leo nacio nal en la C arga Procesada ( %)

6

20

40

60

80

100

dez/04 mar/05 jun/05 set /05 dez/05 mar/06 jun/06 set /06 dez/06 mar/07PMR Brasil (US$/ bbl) Precio Medio Brent (US$/ bbl)

PMR EUA (US$/ bbl c/ vol. vend. en Brasil)

68,8

59,7

70,6

4T06Media

1T06Media

70,2

61,8

71,0

PRECIO MEDIO DE REALIZACIÓN - PMR

• La estabilidad en el PMR Brasil confirma la política de alineamiento de precios internos a los internacionales en el medio/ largo plazo;• Ante la apreciación cambiaria el PMR en R$ presentó ligera reducción (de R$ 152,10 para R$ 150,97, o -0,74%).

67,3

57,8

71,5

1T07Media

7

5.200

7.460

10.225

26.696

41.041

4.131

8.582

10.993

23.629

38.894

Ganancia Neta

Ganancia Operacional

EBITDA

CPV

Ingresos Netos4T06 1T07

-11,5%

15,0%

R$

mill

ones

- 20,6%

- 5,2%

DEMOSTRATIVO DEL RESULTADO 1T07 VS 4T06

7,5%

• Reducción en la receta neta debido a la reducción en los volúmenes vendidos de derivados y menor precio de realización;

• Caída en el CPV debido a menores precios del petróleo, costo de extracción, part. Gub., costo de refino y volumen de importación;

• Elevación del resultado oper. debido a la mejor estructura de costos y estabilidad en el monto de los gastos, aúnconsiderando el pagto de R$ 1 mil millón relativo a la repactuación de cláusulas del Plan Petros;

• El resultado neto fue negativamente afectado por el resultado financiero (variación cambiaria activa) y por la ausencia de beneficio fiscal, cuando comparado al trimestre anterior.

8

BENEFICIO NETO

(72)(950)Gastos Financieros Netos7.4608.582Ganancia Operacional

20(84)Equivalencia Patrimonial

5.200 4.131 Ganancia Neta(342)(476)Participación de los accionistas no controladores

(1.901)(2.968)Impuesto de renta / contribución social 35 27 Recetas (Gastos) no operacionales

7.408 7.547 Ganancia operacional (tras Gastos. Fin.)

4T-20061T-2007

• Gastos financieros netos mayores en función de las variaciones cambiarias sobre activos en el exterior;• La Ganancia Neta en el 1T07 no tuvo los beneficios fiscales decurrentes del pago de interés sobre el capital propio ocurrido en el trimestre anterior.

9

1.428

356

818

1.728

1.550

1.844

299

655

1.641

1.415

Otras

Tributarias (Fiscales)

Costos Exploratorios

Generales y Admin.

Gastos de Ventas

4T06 1T07

ANÁLISIS DE LOS GASTOS OPERACIONALES 1T07 VS 4T06

29,1%

R$

mill

ones

-8,7%

-5,0%

-19,9%

-16,0%

• Ventas: se destaca la reducción de los gastos en el segmento de distribución e internacional;• G&A: menor gasto en salarios y beneficios; • Costos Exploratorios: disminución en función de las elevadas bajas de pozos secos ocurridas en el 4T06 (R$

125 millones); • Otras: aumento decurrente principalmente del incentivo financiero pago a los participantes del Plan Petros, en

contrapartida a la aceptación de la repactuación de cláusulas (R$ 1.040 millones).

10

7.289 2447811.024 433 354

8.075

GananciasOper.

Efecto Precioen el Ingreso

Efecto CostoMedio en el CPV

Efecto Volumenen el Ingreso

Efecto Volumenen el CPV

Gastos Operac. 1T 07 Benef.Oper.

EVOLUCIÓN DEL RESULTADO EN EL TRIMESTRE (1T07 VS 4T06)Exploración & Producción – Evolución del Beneficio Operacional – R$ millones

• Aumento en la Ganancia Operacional debido a los menores costos de producción y participación gubernamental, parcialmente compensados por la reducción de la producción, bien como, por los menores precios medios de venta/ transferencia del petróleo nacional.

1.8001.823 Producción Doméstica de Óleo, LGN y Condensado (mil bpd)

11

EVOLUCIÓN DEL RESULTADO EN EL TRIMESTRE (1T07 VS 4T06)

• Aumento de un 46% en la Ganancia Oper. debido principalmente de la reducción en el costo de adquisición/ transferencia de petróleo en el trimestre;

• Este aumento fue parcialmente compensado por la reducción del volumen vendido de derivados enel mercado interno.

Abastecimiento – Evolución del Beneficio Operacional – R$ millones

2.188 57

1.4741.8081.456

157 3.210

4T06 GananciaOper.

Efecto Precioen el Ingreso

Efecto CostoMedio en el

CPV

Efecto Volumenen el Ingreso

Efecto Volumenen el CPV

Gastos Operac. 1T07 Benef.Oper.

12

EXPORTACIÓN NETA DE PETRÓLEO Y DERIVADOS

Importación (mil barriles/día)Exportación (mil barriles/día)

Superávit Físico de 187 mil bpd y Financiero de US$ 528 millones en el 1T07

344 354 373 408340

115 88137 132

97

1T06 2T06 3T06 4T06 1T07

510442459 437

540

• La balanza comercial en el 1T07 reflejó la estacionalidad de la demanda, el aumento de la producción de derivados y la estabilidad de producción de petróleo.

262 267355

454 377

270 269221

215247

1T06 2T06 3T06 4T06 1T07Petróleo Derivados

624532 536 576

669

13

5.200 2.147

3.067 202 990

1067

1344.131

4T06 LL Ingreso CPV Gastos Oper. Gasto Fin., NoOper., Otros y

Eq. Pat.

Impuestos Part. Accionistasno control.

1T07 LL

1.8001.823

EVOLUCIÓN DEL BENEFÍCIO NETO – R$ millones (1T07 VS 4T06)

Producción Doméstica de Óleo, LGN y Condensado (mil bpd)

• El aumento del margen bruto, proporcionada por la reducción en el precio del petróleo y costos menores de importación y de participación gubernamental; fue insuficiente para superar el aumento en los gastos extraordinarios con incentivo financiero pago a los participantes del plan de pensión, por los efectos de la variación cambiaria en el resultado financiero y por el aumento de la carga tributaria.

14

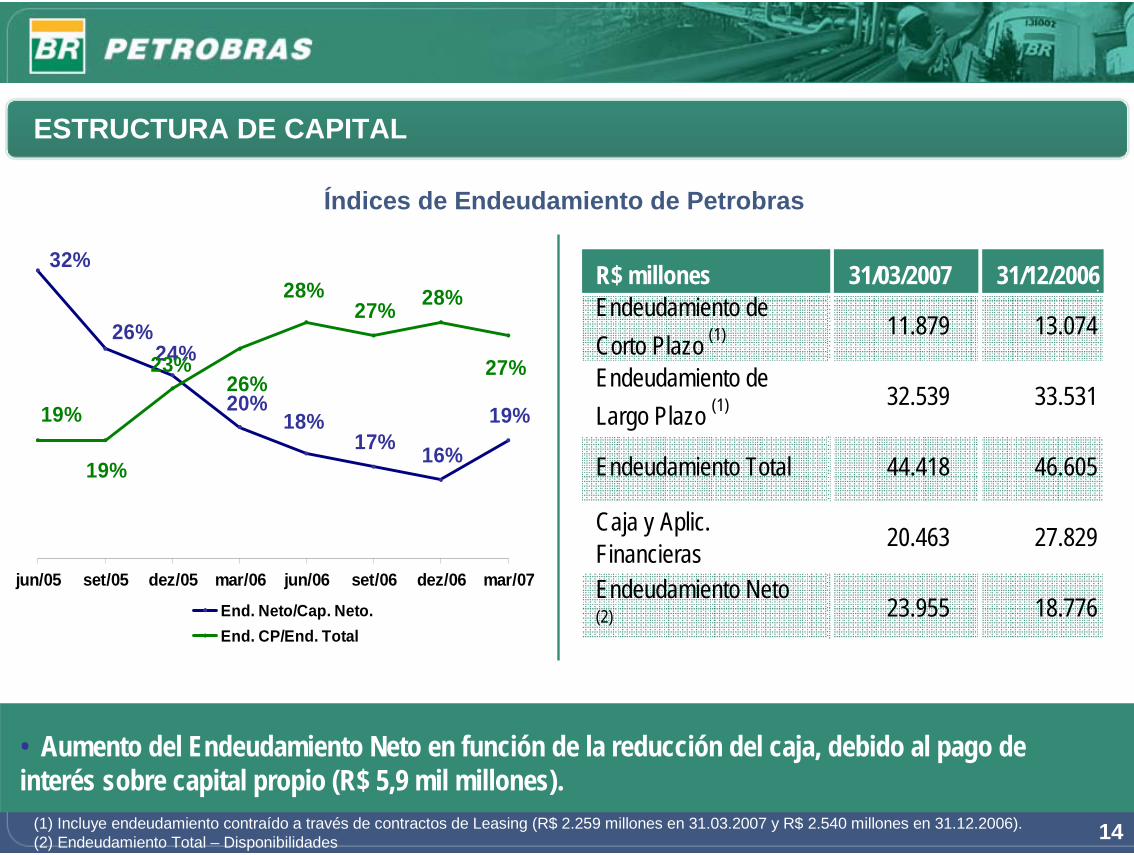

17% 16%

19%

27% 28%

20%

24%

32%

26%

18%

26%23%

19%

19%

28%

27%

jun/05 set/05 dez/05 mar/06 jun/06 set/06 dez/06 mar/07

End. Neto/Cap. Neto.End. CP/End. Total

ESTRUCTURA DE CAPITAL

Índices de Endeudamiento de Petrobras

(1) Incluye endeudamiento contraído a través de contractos de Leasing (R$ 2.259 millones en 31.03.2007 y R$ 2.540 millones en 31.12.2006).(2) Endeudamiento Total – Disponibilidades

• Aumento del Endeudamiento Neto en función de la reducción del caja, debido al pago de interés sobre capital propio (R$ 5,9 mil millones).

R$ millones 31/03/2007 31/12/2006Endeudamiento de Corto Plazo (1) 11.879 13.074

Endeudamiento de Largo Plazo (1) 32.539 33.531

Endeudamiento Total 44.418 46.605

Caja y Aplic.Financieras 20.463 27.829

Endeudamiento Neto (2) 23.955 18.776

15

DEMOSTRACIÓN DEL FLUJO DE CAJA - CONSOLIDADO

• Fuerte utilización de recursos netos de la compañía para el pago a los accionistas y prestamistas.

R$ millones1T07 4T06

(=) Caja Generado por las Actividades Operacionales 7.493 13.244 (-) Caja Utilizado en Actividades de Inversión (7.951) (12.061) (=) Flujo de Caja Libre (458) 1.183 (-) Caja Utilizado en Actividades de Financiamiento (6.908) 2.127 Financiamientos (1.035) 2.128 Dividendos (5.873) (1) (=) Generación de Caja en el Período (7.366) 3.310 Caja en el Inicio del Período 27.829 24.519 Caja en el Final del Período 20.463 27.829

16

1T07 %Inversiones Directas 7.385 88 Exploración y producción 3.986 48 Abastecimiento 1.040 12 Gas y Energía 197 2 Internacional 1.922 23 Distribución 107 1 Corporativo 133 2 Sociedades de Propósito Específico (SPEs) 861 11 Emprendimientos en Negociación 54 1 Proyectos Estructurados - - Total de Inversiones 8.300 100

R$ millones

INVERSIONES

• Destaque para el monto de inversión internacional debido a la construcción de 2 navíos sonda (R$ 636,4 millones) y desarrollo de campos en los EE.UU. (R$ 122,6 millones).

17

Sin Participación Gubernamental

7,246,646,126,32

7,20

1T06 2T06 3T06 4T06 1T07

Δ = -0,6% o US$ 0,04

US$/bbl

COSTOS DE EXTRACCIÓN SIN PARTICIPACIÓN GUBERNAMENTAL

• Reducción de los costos de personal decurrente del reconocimiento no recurrente, en el cuarto trimestre/06, del reajuste salarial aprobado en el Acuerdo Colectivo de Trabajo 2006/2007, retroactivo a septiembre/06;

• Menor utilización de materiales para reparaciones, para intervenciones de pozos y substitución de piezas.

18

3,0 3,4 4,3 6,0 5,4 5,4 6,1 6,3 6,1 6,6 7,2 7,24,0 5,1

6,47,6 8,5 9,8 10,0 11,0 11,4 11,5 10,4 9,0

57,859,769,569,6

24,828,8

38,2

47,551,6

61,556,9

61,8

-4

6

16

26

2002 2003 2004 1T05 2T05 3T05 4T05 1T06 2T06 3T06 4T06 1T07

US

$/bo

e

-20

0

20

40

60

Lifting Cost Participación Gub. Brent

7,08,5

10,7

13,6 13,915,2 16,1

17,3 17,5 18,1 17,616,2

65%64%64%

59%

59%

57%

COSTOS DE EXTRACCIÓN CON PARTICIPACIÓN GUBERNAMENTAL

•Menor participación gubernamental en el trimestre en función de la disminución de los precios medios de referencia del petróleo nacional, relacionados con las cotizaciones internacionales.

56%

19

Costo de Refino en Brasil

2,542,71

2,48

2,071,90

1T 06 2T 06 3T 06 4T 06 1T 07

•Disminución de 6,2% en 1T07 en relación al período anterior reflejando los menores gastos de personal (salarios, ventajas y beneficios) en consecuencia del Acuerdo Colectivo de Trabajo ocurrido en el trimestre anterior.

COSTOS DE REFINO EN BRASIL (US$bbl)

Δ = -6,3% o US$ 0,17

20

COSTOS: TENDENCIAS EN EL MERCADO MUNDIAL

•Tendencia al alza a partir de 2002/2003, tanto en el área de servicios para la industria petrolífera como en el área de materia-prima (acero e hierro para construcción de plataformas y sondas)

Fuente: CERA

2006

21

SECCIÓN DE PREGUNTAS Y RESPUESTASVisite nuestro website: www.petrobras.com.br/ri

Para mas informaciones favor contactar:Petróleo Brasileiro S.A – PETROBRAS

Departamento de Relaciones con InversoresRaul Adalberto de Campos Gerente Ejecutivo

E-mail: [email protected]. República do Chile, 65 – 22o andar

20031-912 – Rio de Janeiro, RJ(55-21) 3224-1510 / 3224-9947