POLÍTICA ECONÓMICA GUBERNAMENTAL PARA

EL DESARROLLO DEL ABASTECIMIENTO DE

ENERGÍA ELÉCTRICA DE LIMA METROPOLITANA

INTEGRANTES GRUPO DESARROLLADORES DE LA POLÍTICA:

GÁLVEZ GUERRA, JOSÉ ISAAC

BAZAN CABELLO, JUAN CARLOS

PISCONTE RUIZ, LUIS ALEJANDRO

1. INTRODUCCION

1.1. AGRADECIMIENTOS

En este presente trabajo agradecemos a nuestros padres y familiares quienes nos

dieron su apoyo moral y económico para ejecutarlo. De igual manera a nuestros

queridos formadores en especial al profesor Gilberto Cárdenas Nuñez que nos dio

las pautas para ejecutar este trabajo.

1.2. PRINCIPALES PROBLEMAS ENCONTRADOS AL DESARROLLAR EL TEMA

Al desarrollar el tema de investigación e iniciar la búsqueda de información relacionada,

mediante el uso de internet se encontró información relacionada sobre las propuestas para

el sistema energético eléctrico que incluía información general, pero que no especificaba

muchos detalles sobre lo que se estaba proyectando a futuro para la zona central de Lima

Metropolitana, no encontrándose muchas referencias precisas sobre lo que se propone y

planea para Lima metropolitana para lo cual debimos de realizar una búsqueda más

profundad e ir tomando datos de estudios en referencia lo cual nos permitió ir generando

datos referente al tema en cuestión.

1.3. BREVE DESCRIPCIÓN DEL PROCEDIMIENTO DE INVESTIGACIÓN

El presente trabajo se realizará incluyendo información recopilada de varias fuentes

confiables, para que exista información exacta en cada una de las partes del trabajo, para

lo cual se extraerá de las fuentes la información más relevante que se relaciona con la

información requerida, para su posterior análisis, síntesis y transcripción al documento de

trabajo como redacción. Y el objetivo de información que se ha planteado incluir es sobre

planteamientos, la descripción de la situación actual y el análisis de la situación.

Buscando responder:

¿En torno a qué giran, cuál ha sido la dinámica y quienes son los actores de las políticas

económicas para el desarrollo del abastecimiento de energía eléctrica en Lima

Metropolitana?

¿Qué caracteriza la situación actual del desarrollo de abastecimiento en Lima

Metropolitana?

1.4. DESCRIPCIÓN DEL TEMA

El tema del presente trabajo es política económica gubernamental para el desarrollo del

abastecimiento de energía eléctrica en Lima metropolitana el cual nos enmarca a un análisis

de los componentes de ella, cuál es su carácter y dinámica de la misma. Para ello en primer

lugar realizamos una pequeña aproximación teórica donde enmarcamos el ámbito de la

política económica para luego describir a que sector pertenece el subsector eléctrico y

como está organizada luego realizamos una mirada de la evolución del sector para a

continuación explicar el contexto actual del tema el cuál creemos debemos de haremos

una breve reseña de las actividades propias del sector para ir identificando los instrumentos

mediante el cual el estado cumple su función respecto al establecimiento de políticas

económicas y cual está siendo el carácter propio de estas, por último señalaremos algunas

conclusiones y perspectivas del tema en mención.

Las políticas económicas según su carácter tienen objetivos básicos como la creación de

empleo, la estabilidad de precios, el crecimiento económico, la distribución de la renta, el

mejoramiento de la calidad de vida y la conservación del medio ambiente.

Las políticas económicas están relacionadas a un sector o sectores en particular para el

cumplimiento de sus objetivos para los cuales los diferentes actores involucrados utilizan

instrumentos de política económica entre los que tenemos:

Como veremos en el sector eléctrico se han uso de controles directos (regulaciones en el

sector) y cambios institucionales (privatizaciones).

Contexto

El sector eléctrico en el Perú ha experimentado sorprendentes mejoras en los últimos 15

años. El acceso a la electricidad ha crecido del 45% 1990 al 88.8% en junio de 2011,1 a la

vez que mejoró la calidad y la eficacia de la prestación del servicio. Estas mejoras fueron

posibles gracias a las privatizaciones posteriores a las reformas iniciadas en 1992. Al mismo

tiempo, las tarifas de electricidad han permanecido en consonancia con el promedio de

América Latina.

Sin embargo, aún quedan muchos retos. Los principales son el bajo nivel de acceso en las

áreas rurales y el potencial sin explotar de algunas energías renovables, en concreto la

energía hidroeléctrica, la energía eólica y la energía solar. El marco regulador de energías

renovables incentiva estas tecnologías pero en volúmenes muy limitados ya que una mayor

oferta implicaría un aumento en el costo de la energía del país.

La capacidad actual de generación de electricidad está dividida de manera uniforme entre

las fuentes de energía térmica e hidroeléctrica. El renovado y reciente dinamismo del sector

eléctrico del país se basa en el cambio por plantas a gas natural, fomentado por la

producción del campo de gas de Camisea en la selva amazónica.

El Sistema Eléctrico Interconectado Nacional (SEIN) abastece al 85% de la población

conectada, con varios sistemas “aislados” que cubren el resto del país. A pesar de que la

inversión en generación, transmisión y distribución en las áreas urbanas es principalmente

privada, los recursos para la electrificación rural provienen únicamente de recursos públicos

La Dirección General de Electricidad (DGE), dependiente del Ministerio de Energía y Minas

(MEM), está a cargo del establecimiento de políticas y regulaciones de electricidad y de

otorgar concesiones. También es la responsable de elaborar los planes de expansión de la

generación y la transmisión y tiene que aprobar los procedimientos pertinentes para el

funcionamiento del sistema eléctrico.12

El Organismo Supervisor de la Inversión en Energía y Minería (OSINERGMIN), creado en

1996 como OSINERG (las competencias sobre minería fueron agregadas en enero de

2007, posteriormente la competencia específica sobre aspectos minero ambientales fueron

transmitidos al OEFA) desempeña sus funciones en el sector según lo establecido en la

Ley de Concesiones Eléctricas (LCE) de 1992 y la Ley para asegurar el desarrollo eficiente

de la Generación Eléctrica (Ley de Generación Eficiente) de 2006, entre otras. Además, el

OSINERGMIN es el organismo responsable de hacer cumplir las obligaciones fiscales de

los licenciatarios según lo establecido por la ley y su regulación. Por último, es el

responsable de controlar que se cumplan las funciones del Comité de Operación

Económica del Sistema (COES) y de determinar semestralmente los porcentajes de la

participación de las compañías en el mercado.12

En 2000, OSINERG se fusionó con la Comisión de Tarifas Eléctricas (CTE), actualmente

denominada Gerencia Adjunta de Regulación Tarifaria (GART). Juntos, están a cargo de

fijar las tarifas de generación, transmisión y distribución y las condiciones de ajuste de tarifa

para los consumidores finales. También determinan las tarifas del transporte y la

distribución de gas mediante gasoductos.12

En el caso de la electrificación rural, la Dirección General de Electrificación Rural (DGER)

está a cargo del Plan Nacional de Electrificación Rural (PNER), que se enmarca en las

pautas de las políticas establecidas por el Ministerio de Energía y Minas. La DGER está a

cargo de la ejecución y coordinación de los proyectos en áreas rurales y regiones de

pobreza extrema.13

Finalmente, el Instituto Nacional de Defensa de la Competencia y de la Protección de la

Propiedad Intelectual (INDECOPI) se encarga de controlar el cumplimiento de la Ley

Antimonopolioy Antioligopolio de 1997.12

El mercado peruano de distribución eléctrica está conformado por 22 empresas que cubren

un igual número de zonas de concesión, de las cuales 5 se encuentran actualmente bajo

control privado.

Se requiere concesión definitiva de la distribución de la energía eléctrica cuando la

demanda supere los 500kW. La concesión de distribución de Servicio Público de

Electricidad en una zona determinada, será exclusiva para un solo concesionario, y no

podrá reducirla sin autorización del Ministerio de Energía y Minas. El concesionario de

distribución podrá efectuar ampliaciones de su zona de concesión, informando previamente

al Ministerio de Energía y Minas los nuevos límites. Las ampliaciones de la zona de

concesión se regularizarán cada dos años mediante un procedimiento similar al de una

concesión definitiva.

Con respecto a la generación distribuida, el estado a través del Ministerio de Energía y

Minas ha dado a conocer el proyecto de Reglamento de la Generación Distribuida que ha

dado a conocer la Dirección General de Electricidad (DGE) del MEM, además la conexión

de las unidades de generación distribuida a la red del distribuidor, podrá hacerse mediante

instalaciones propias o de terceros.

La futura norma responde a la política energética nacional que tiene, entre sus objetivos,

promover la eficiencia energética y diversificar la matriz de la oferta de generación para

asegurar el abastecimiento de la demanda de manera confiable y oportuna,

correspondiéndole a la generación distribuida el aporte de los beneficios concretos para

estos fines.

Dicho objetivo se logra al permitir la generación en pequeña y mediana escala, tanto con

recursos energéticos renovables como no renovables, y contribuyendo con la reducción de

pérdidas de energía en las redes eléctricas en las que se encuentra directamente

conectada.

2. Breve reseña histórica del sector eléctrico del Perú

Durante la década del sesenta (Ley de la Industria Eléctrica), la generación eléctrica en el

Perú se encontraba en manos del sector privado, las empresas de generación de la época

trabajan mediante concesiones temporales y con limitada capacidad de abastecimiento

impidiendo que el servicio llegara a localidades alejadas del país. Después entre años

setenta y ochenta (Ley Normativa de Electricidad y Ley General de Electricidad) la actividad

del sector eléctrico estuvo a cargo de empresas estatales con características monopólicas,

a través de las cuales se canalizaron importantes flujos de inversión pública.

En el año 1972 se creó Electroperú como la primera empresa de generación eléctrica de

propiedad del Estado. Como resultado de la fuerte inversión estatal en este rubro, a lo largo

de la década de los setenta se incrementó de manera significativa la capacidad de

generación a través de proyectos de gran envergadura. Sin embargo, aspectos como las

deficiencias en la estructura tarifaria y su consiguiente retraso, así como otras ineficiencias

administrativas ubicaron al Perú entre los países latinoamericanos con menores indicadores

de consumo de electricidad per cápita.

En el año 1992 entro en vigencia la Ley de Concesiones Eléctricas Nº 25844(la cual rige

hasta el día de hoy), con la cual se implementan las primeras reformas en el sector. Estas

incluían la eliminación del monopolio que ejercía el gobierno sobre la totalidad de la

actividad de generación y venta de energía, descomponiéndola en tres pilares básicos: la

generación, transmisión y distribución. Del mismo modo, se buscó otorgar incentivos para

fomentar la participación de capitales privados en estas actividades, creándose

adicionalmente una institución reguladora denominada OSINERG (actualmente

OSINERGMIN) encargada de regular la estructura tarifaria. Así, con la finalidad de ordenar

el proceso de generación-transmisión-distribución, se establecieron dos mercados

diferentes, el de clientes libres y el de transferencia entre generadoras (este último regulado

por el comité de operación económica- COES). A partir de la entrada en vigencia de la Ley

antes mencionada se reserva para el Estado una labor básicamente normativa, supervisora

y de fijación de tarifas.

2.1. Aspecto técnico del Sector Eléctrico

2.1.1. Generación Eléctrica.

La generación es la primera de las actividades de la cadena productiva de energía

eléctrica, la cual consiste en transformar alguna clase de energía en energía eléctrica.

La generación eléctrica es el proceso de producción de electricidad o energía

eléctrica, en la que se utiliza una maquina llamada alternador o generador eléctrico,

la cual aprovecha la energía mecánica que se le aplica, donde un generador eléctrico

o la agrupación de varios generadores forman una central eléctrica.

2.1.1.1. Tipos de generación:

2.1.1.1.1. Generación hidráulica:

Este tipo de generación eléctrica se realiza con las centrales de generación

hidráulica, las cuales utilizan la energía cinética y el potencial gravitatorio del

agua para hacer girar el rotor1 del alternador y, como consecuencia de ello,

generar electricidad. A su vez, las centrales eléctricas de generación

hidráulica se pueden clasificar en dos tipos según estén o no asociadas a un

embalse2: centrales hidráulicas de embalse y de pasada, respectivamente.

1 El rotor es la parte superior del alternador 2 Se le llama embalse a la acumulación de agua formada natural o artificialmente, producto de la obstrucción del cauce de un rio.

Centrales hidráulicas de pasada: También llamadas centrales hidráulicas

de agua fluyente, son aquellas que no presentan embalse, por lo que solo

aprovechan la energía cinética que brinda el movimiento del agua de los ríos

para lograr mover las turbinas del generador

Centrales hidráulicas de embalse: Este tipo de centrales están asociadas

a un embalse, el cual es producido por una represa que genera un desnivel

en el lecho de un rio, aprovechándose, además de la energía cinética, la

energía potencial gravitatoria para generar electricidad.

2.1.1.1.2. Generación térmica:

La generación eléctrica también se puede basar en energía en forma de

calor, utilizando combustibles fósiles como el diésel, gas natural y carbón

para hacer girar el rotor del alternador. A continuación, se hace mención de

los tipos de centrales térmicas:

Centrales térmicas a diésel y/o derivados: Este tipo de centrales eléctricas

utilizan el diésel, residual y/o otros derivados del petróleo para la generación

de electricidad.

Centrales térmicas a carbón: Su proceso de generación eléctrica es

bastante similar al anterior con algunas variantes.

Centrales térmicas a gas natural: Puede ser básicamente de dos tipos: las

centrales térmicas gas natural y las de ciclo combinado.

Central térmica a gas natural de ciclo simple: En este caso, el gas

natural se concentra en una cámara de combustión. Además se

requiere de un compresor de aire que alimente a la cámara para

aumentar la presión de gas. Como resultado de la combustión, la

presión del gas aumenta alcanzado la fuerza suficiente para hacer

girar las turbinas y, por lo tanto, el rotor del generador, Este proceso

también desperdicia energía calórica, ya que los gases que impulsan

la turbina se encuentran a elevadas temperaturas como resultado de

la combustión. Esta energía calorífica no se utiliza en el proceso

descrito, sino que se emite a la atmosfera.

Central a gas natural de ciclo combinado: En este tipo de

centrales, los gases a altas temperaturas que se obtienen del ciclo se

reutilizan para calentar una caldera con agua, la cual ebulliciona,

liberando vapor a elevada presión y temperatura para hacer girar una

segunda turbina vinculada a otro alternador, generándose de este

modo de energía eléctrica adicional. En el proceso complementario

tiene un concepto similar a una generadora térmica a diésel, donde

en lugar del diésel, se reutilizan los gases calientes del primer de la

turbogas.

2.1.1.1.3. Centrales eléctricas no convencionales:

Dentro de esta subclasificacion encontramos centrales de tecnologías tales

como: generación nuclear, eólica, solar, entre otras. A continuación,

detallaremos las más importantes:

Generación nuclear: La característica principal de este tipo de generación

es que utilizan combustible nuclear, como uranio o plutonio.

Generación eólica: Este tipo de central eléctrica utiliza la fuerza del viento

para su operación.

Generación solar: La energía solar es la energía primaria más abundante

en el planeta.

Generación geotérmica: Este tipo de generación utiliza el calor de la tierra.

2.1.2. Transmisión Eléctrica.

Mediante esta actividad se transporta la electricidad desde los centros de producción

(centrales eléctricas) hacia los centros de consumo. Por ello, esta actividad puede

compararse con una “carretera” que sirve para el transporte de vehículos de un punto

a otro, del mismo modo, la corriente eléctrica necesita una “carretera” para poder

trasladarse, vale decir que se debe contar con algún medio que pueda transmitir los

electrones, el cual se denomina conductor eléctrico.

Todos los conductores afectan, en algún grado, el paso de la corriente eléctrica, ello

en la medida que se presenta cierta resistencia eléctrica. En este sentido, se debe

tener en cuenta que la resistencia eléctrica se define como la oposición que ejerce un

cuerpo al paso de la corriente eléctrica. Esta depende de factores como la longitud,

la superficie y, finalmente, el material del cual está compuesto el cuerpo analizado.

Por su grado de resistencia, los cuerpos pueden ser:

Conductores: Aquellos cuerpos o medios que presentan una resistencia muy baja al

paso de la corriente eléctrica. Estos son todos metales, así como algunos materiales

no metálicos.

Aislantes: También conocidos como dieléctricos. Son aquellos cuerpos o medios que

presentan una resistencia muy alta al paso de la corriente eléctrica.

Semiconductores: Tienen la particularidad de comportarse tanto como un conductor

o como aislante. La situación de conductor o aislante depende de algunas

condiciones, tales como la temperatura en que se encuentran.

2.1.2.1. Los componentes de la transmisión eléctrica y las etapas del proceso

de transmisión.

El sistema de transmisión eléctrica se compone de líneas de altas o muy bajas

tensión, las cuales permiten el intercambio de energía eléctrica, incluye,

además las subestaciones de transformación, los centros de control, las

instalaciones de compensación reactiva, los elementos de regulación de

tensión, la transferencia de potencia activa y otras instalaciones asociadas.

Atendiendo a fines metodológicos, el proceso de transmisión eléctrica se puede

dividir en cuatro etapas:

2.1.2.2. Primera etapa:

Comienza luego de que los generadores producen e inyectan su energía y

potencia al sistema de transmisión. Para esto se necesita elevar la tensión,

con el objetivo de reducir las pérdidas de energía.

2.1.2.3. Segunda etapa:

Comienza después de alcanzar el nivel de tensión requerido, conduciéndose

la energía a través de líneas de transmisión de alta tensión con destino a los

centros de consumo.

2.1.2.4. Tercera etapa:

Comienza con la reducción de la tensión, utilizando subestaciones de

transformación, pasando de muy alta a alta a alta o media tensión una vez

que la línea se encuentra cerca de los centros de consumo.

2.1.2.5. Cuarta etapa:

En esta, finalmente, se transforma la energía de media a baja tensión para

su posterior distribución y/o consumo.

2.1.3. Instalaciones del sistema de transmisión nacional

Resulta importante tener en cuenta las principales instalaciones que se utilizan

en el sistema de transmisión: subestaciones de transformación y torres de

transmisión.

2.1.3.1. Subestación de transformación:

Una subestación de transformación se encarga de modificar el nivel de

tensión (voltaje). Existen dos tipos: las “subestaciones elevadoras de

tensión”3 y las “reductoras de tensión”4.

La parte principal y de mayor costo en una subestación es el transformador

de potencia que es una maquina eléctrica, la cual tiene la facultad de

incrementar o disminuir el voltaje en un circuito eléctrico.

2.1.3.2. Torres de transmisión

Son las estructuras sobre las cuales se sostienen las líneas de transmisión

eléctrica. Dichas estructuras son frecuentemente metálicas y galvanizadas5.

Sin embrago, el material utilizado para la construcción de las torres depende

3 Las subestaciones elevadas de tensión se encuentran cerca de las centrales eléctricas. 4 Las subestaciones reductoras disminuyen el nivel de tensión, por lo que se ubican cerca de los centros de consumo. 5 Es un proceso por medio del cual se cubre un metal con otro con el fin de proteger la superficie del primer metal.

de las características geográficas, climatológicas, del lugar en el cual se va

a construir y del factor económico. Con la utilización de estas estructuras se

pueden elevar los conductores o líneas de transmisión a una distancia

prudencial del suelo.

2.1.4. El vano económico y los vanos especiales

Por el caso de la transmisión eléctrica, resulta de interés tratar el tema de los

vanos. Se denomina vano a la distancia existente entre dos torres de

transmisión, estos pueden ser de dos tipos: vano económico y vano especial.

Vano económico: Se relaciona con las torres de suspensión, que son torres

diseñadas para terrenos poco accidentados, por lo que la distancia entre torres

es uniforme, lo que implica el menor costo de inversión posible.

Vano especial: Se relaciona con las torres de retención, que están diseñadas

para terrenos montañosos, cambio de dirección, entre otras, las cuales exigen

un vano diferente al económico, incrementando los costos de inversión.

2.1.3. Distribución Eléctrica.

La actividad distribución eléctrica tiene la función de llevar el suministro de energía

eléctrica desde el sistema de transmisión hacia cada uno de los usuarios finales del

servicio eléctrico. Las redes que conforman el sistema de distribución deben

diseñarse de tal forma que exista un equilibrio entre la seguridad del suministro, en el

sentido de tener la capacidad de seguir funcionando ante posibles fallas o

desperfectos en algunas instalaciones, y la eficiencia, en el sentido de la minimización

de costos. Como resultado de lo anterior, el diseño de las redes de distribución toma

gran importancia.

2.1.3.1. Topología de redes de distribución eléctrica:

La topología de redes hace referencia a la estructura o forma en la que se

organizan las redes de distribución eléctrica. Entre las configuraciones más

comunes se tienen los sistemas radiales, los sistemas en anillo y los sistemas

enmallados.

Sistemas radiales: Este tipo de sistema tiene como principal característica que

el suministro eléctrico hacia cada unidad de consumo proviene de un solo punto,

buscándose la forma más económica de unir a todos los usuarios en la red de

distribución.

Este sistema tiene como ventaja el ser de menor costo; sin embargo, se

presenta una disyuntiva entre la minimización de los costos y la confiabilidad

del sistema.

Sistemas en anillo: Este tipo de configuración de red mejora la confiabilidad

del sistema de distribución “cerrando el circuito” es decir, la conexión entre el

primer y el último punto o usuario. Pero también incrementa los costos de

servicio.

Sistemas enmallados: Este tipo de configuración de red presenta la

característica de tener una mayor interconexión y, por ello, un elevado nivel de

confiabilidad en el sistema, pero a un mayor costo.

2.1.3.2. Tipos de distribución eléctrica en el Perú

Según la normativa peruana, un sistema de distribución se define como “el

conjunto de instalaciones para la entrega de energía eléctrica a los diferentes

usuarios”. Este se divide en el subsistema de distribución primaria y el

subsistema de distribución secundaria, instalaciones de alumbrado público, las

conexiones y los puntos de entrega.

Subsistema de distribución primaria: Este sistema transporta la energía

eléctrica a media tensión desde el sistema de transmisión, hasta el subsistema

de distribución secundaria y/o conexiones para usuarios mayores.

Subsistema de distribución secundaria: Mediante este sistema se transporta

la energía eléctrica a baja tensión para su utilización por los usuarios finales, la

misma que se encuentra conformada por líneas aéreas o cables subterráneos

de baja tensión.

2.1.3.3. La acometida

La red de distribución termina en la distribución secundaria, entre esta y las

conexiones internas domiciliarias se encuentra la acometida. La acometida es

la parte de la conexión, comprendida por los conductores instalados desde el

empalme con la red de distribución secundaria hasta bornes6 de entrada del

medidor de energía. Es decir, comprende la sección entre la red de distribución

secundaria con los límites del medidor eléctrico. Por ello, con el objetivo de

estudiar integralmente el servicio es conveniente describir dicha conexión.

2.1.3.4. Partes de la acometida y tipos de conexiones

Las partes principales de la acometida son: el punto de alimentación o

conexión, los conductores o cables, los dispositivos de protección, la caja de

medidores y la caja de toma.

Acometidas aéreas: Acometida en el cual la derivación o empalme se

efectúa desde una red de distribución aérea.

Acometidas subterráneas: Acometida en la cual la derivación o empalme

se efectúa desde una red de distribución subterránea.

Acometidas aéreo – subterráneas: Acometida en la cual se usaran la

derivación o empalme se realiza desde una red de distribución aérea y que

desciende al subsuelo.

6 Lugar físico donde ocurre la conexión eléctrica.

GRAFICO N°1: ESQUEMA DE LA INFRAESTRUCTURA ELÉCTRICA

3. Principales Teorías

3.1. Las economías y deseconomías de escala

Se dice que existen economías de escala si al incrementar la producción en una

proporción, los costos totales aumentan en una proporción menor. Esto ocurre cuando

los costos medios de largo plazo van decreciendo al aumentar la producción.

El grafico muestra en la parte superior (A) una función típica de costos totales.

GRAFICO N°1: ECONOMÍAS Y DESECONOMÍAS DE ESCALA

En el eje de las abscisas se representan las cantidades producidas y en el eje de las

ordenadas se representan los costos. En dicho grafico podemos apreciar que desde

el origen de coordenadas hasta el nivel de producción y* (el punto proyectado a la

función de costos es el punto “M”), la función de costos tiene el siguiente

comportamiento: cuando aumenta la producción, el costo total aumenta menos que

proporcionalmente, y ocurre lo contrario para un nivel de producción mayor a y*.

Asimismo, en la parte inferior (B) del mismo grafico se puede apreciar la curva de

costo medio que se obtiene de la curva de costo total de la parte superior (A). El costo

medio se define como el costo total el cual depende de la producción total “C(y)”,

dividido entre la producción total “y”:

𝐶𝑚𝑒 =𝐶𝑜𝑠𝑡𝑜 𝑡𝑜𝑡𝑎𝑙

𝑃𝑟𝑜𝑑𝑢𝑐𝑐𝑖𝑜𝑛 𝑡𝑜𝑡𝑎𝑙=

𝐶(𝑦)

𝑦

Siguiendo la definición de economías de escala, podemos demarcar dos zonas en

base a la función de costo medio. El punto E indica cual es el punto mínimo de la

función de la función de costo medio, al nivel de producción que corresponde a ese

punto se le llama tamaño óptimo de planta (y*). En la zona que se encuentra antes

del tamaño óptimo de planta, la función de costos exhibe economías de escala (costo

medio decreciente) y, después de dicho punto, la función de costos exhibe

deseconomías de escala (costos medios crecientes). En el tamaño óptimo de planta,

no existen economías ni deseconomías de escala.

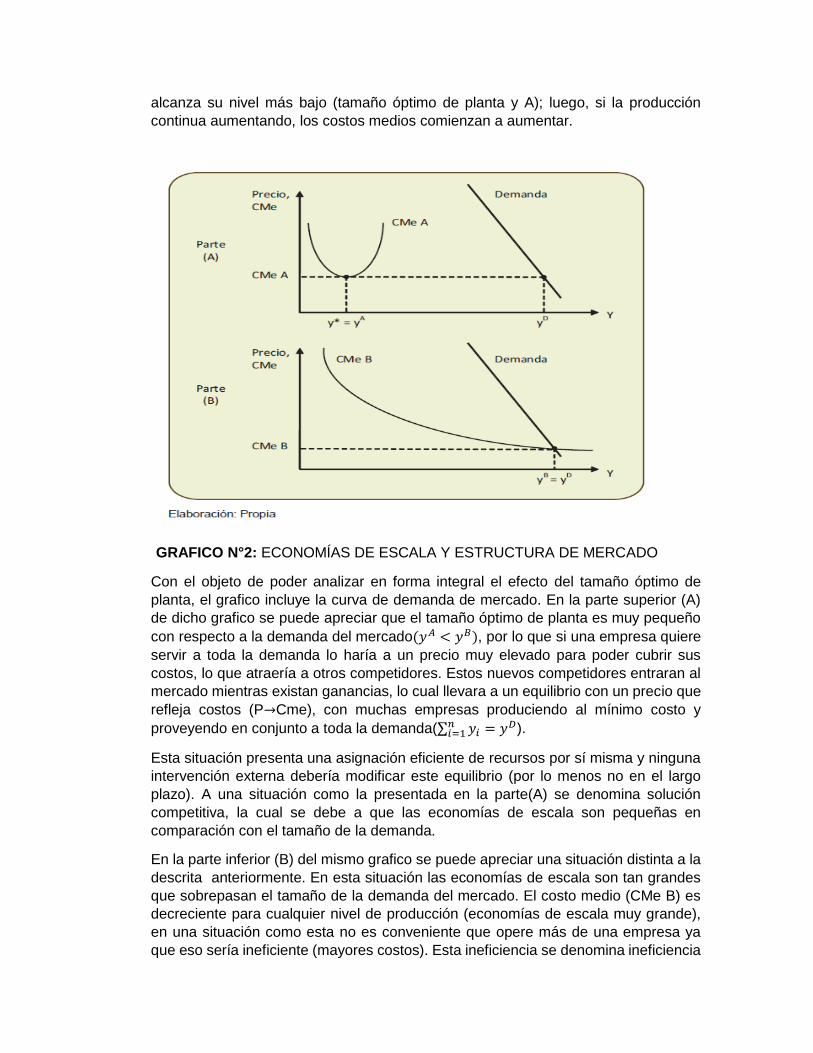

3.2. Las economías de escala y la estructura del mercado eléctrico

El grafico muestra dos situaciones distintas (ver parte A y B). En la situación(A) se

puede apreciar la curva de costo medio de una empresa, denominada CMeA, la cual

presenta forma de “U”; es decir, al principio los costos medios se reducen conforme

aumenta la producción, al llegar a un determinado punto la curva de costo medio

alcanza su nivel más bajo (tamaño óptimo de planta y A); luego, si la producción

continua aumentando, los costos medios comienzan a aumentar.

GRAFICO N°2: ECONOMÍAS DE ESCALA Y ESTRUCTURA DE MERCADO

Con el objeto de poder analizar en forma integral el efecto del tamaño óptimo de

planta, el grafico incluye la curva de demanda de mercado. En la parte superior (A)

de dicho grafico se puede apreciar que el tamaño óptimo de planta es muy pequeño

con respecto a la demanda del mercado(𝑦𝐴 < 𝑦𝐵), por lo que si una empresa quiere

servir a toda la demanda lo haría a un precio muy elevado para poder cubrir sus

costos, lo que atraería a otros competidores. Estos nuevos competidores entraran al

mercado mientras existan ganancias, lo cual llevara a un equilibrio con un precio que

refleja costos (P→Cme), con muchas empresas produciendo al mínimo costo y

proveyendo en conjunto a toda la demanda(∑ 𝑦𝑖𝑛𝑖=1 = 𝑦𝐷).

Esta situación presenta una asignación eficiente de recursos por sí misma y ninguna

intervención externa debería modificar este equilibrio (por lo menos no en el largo

plazo). A una situación como la presentada en la parte(A) se denomina solución

competitiva, la cual se debe a que las economías de escala son pequeñas en

comparación con el tamaño de la demanda.

En la parte inferior (B) del mismo grafico se puede apreciar una situación distinta a la

descrita anteriormente. En esta situación las economías de escala son tan grandes

que sobrepasan el tamaño de la demanda del mercado. El costo medio (CMe B) es

decreciente para cualquier nivel de producción (economías de escala muy grande),

en una situación como esta no es conveniente que opere más de una empresa ya

que eso sería ineficiente (mayores costos). Esta ineficiencia se denomina ineficiencia

productiva; es decir, no se estaría produciendo en la industria al mínimo costo posible,

por lo que el resultado óptimo es que la empresa B opere sola en el mercado ((𝑌𝐵 =

𝑌𝐷).

Una situación como la descrita en la parte (B) del mismo grafico representa una

situación particular a la que se denomina monopolio natural y en esa situación es más

eficiente que opere una sola empresa a que lo haga más de una; sin embargo, el que

opere una sola empresa en el mercado traerá consigo muchos problemas que

abordaremos más adelante.

Un factor que influye en el tamaño de las economías de escala, y por lo tanto en el

tamaño óptimo de planta, es el nivel de inversión fija a realizarse para que la empresa

en mención entre en operación. Así por ejemplo, la curva de costo medio de la parte

superior (A) del grafico presenta una inversión fija menor a la que se realiza en la

parte inferior (B), las economías de escala en el primer caso se agotan rápidamente

porque los pequeños costos fijos son repartidos entre pocas unidades producidas

para alcanzar el óptimo de planta, en cambio en el caso (B) las economías de escala

son extensas, porque los elevados costos fijos se deben de repartir entre un número

mayor de unidades de producto para alcanzar el óptimo de planta.

3.3. Separación del sector eléctrico peruano en actividades

El marco regulatorio peruano contempla que la inversión en la actividad de generación

eléctrica es libre, es decir que cualquier operador que cumpla con los requisitos

exigidos por el Ministerio de Energía y Minas (MINEM) puede competir o ampliar su

capacidad en este mercado libremente. La manera en que se reglamenta este

segmento se basa en los fundamentos descritos en la sección precedente, ya que en

la actividad de generación eléctrica se pueden observar economías de escala que se

agotan rápidamente, como en el caso (A) del grafico anterior, por lo cual este

segmento se considera potencialmente competitivo. En contraste a la actividad de

generación, las actividades de transmisión y distribución eléctrica presentan

características de monopolio natural, encontrándose significativas economías de

escala, altos costos de inversión (muchos de los cuales son costos hundidos) y

reducidos costos marginales. Estas actividades presentan una regulación más

rigurosa, ya que se encuentran en una situación similar a la descrita en la parte (B)

del grafico anterior.

La actividad de comercialización, al igual que la actividad de generación eléctrica,

también presenta características de ser un mercado potencialmente competitivo, pues

encontramos muy bajo costos de inversión, lo que permitiría la entrada de una gran

cantidad de operadores en el mercado; sin embargo, como se mencionó

anteriormente, la comercialización minorista en nuestro país se encuentra dentro de

la actividad de distribución eléctrica.

Finalmente, en el caso del operador del sistema se tiene una actividad con

características de monopolio natural, pues siempre resulta más costosa la

coexistencia de dos operadores que la existencia de un solo operador del sistema,

debido a la duplicación de tareas y por lo tanto de costos.

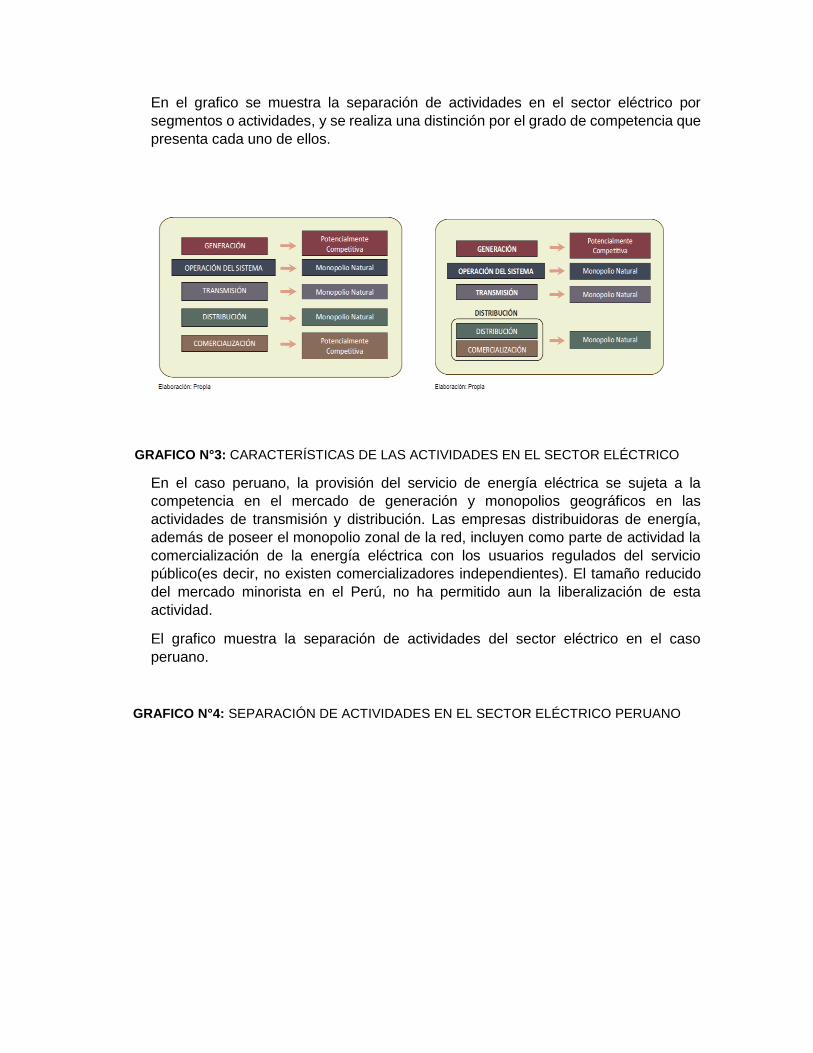

En el grafico se muestra la separación de actividades en el sector eléctrico por

segmentos o actividades, y se realiza una distinción por el grado de competencia que

presenta cada uno de ellos.

GRAFICO N°3: CARACTERÍSTICAS DE LAS ACTIVIDADES EN EL SECTOR ELÉCTRICO

En el caso peruano, la provisión del servicio de energía eléctrica se sujeta a la

competencia en el mercado de generación y monopolios geográficos en las

actividades de transmisión y distribución. Las empresas distribuidoras de energía,

además de poseer el monopolio zonal de la red, incluyen como parte de actividad la

comercialización de la energía eléctrica con los usuarios regulados del servicio

público(es decir, no existen comercializadores independientes). El tamaño reducido

del mercado minorista en el Perú, no ha permitido aun la liberalización de esta

actividad.

El grafico muestra la separación de actividades del sector eléctrico en el caso

peruano.

GRAFICO N°4: SEPARACIÓN DE ACTIVIDADES EN EL SECTOR ELÉCTRICO PERUANO

4. Situación Actual del Tema

El estado actual de las políticas económicas gubernamentales para el desarrollo del

abastecimiento de energía eléctrica a Lima Metropolitana se han estado

modificando para modificar principalmente la infraestructura, capacidad de

generación, regulación del abastecimiento para cada habitante mediante la

regulación de tarifas, seguridad energética para los procesos del sistema. Para esto

se ha implementado una planificación del sector con direcciones ya elegidas, dentro

del que se especifica los procedimientos proyectados que se implementarán para

conseguir que el abastecimiento pueda expandirse e incrementar sus operaciones,

de forma que se obtenga un suministro bien provisto que cubra la oferta – demanda

de la zona de Lima Metropolitana. Para esto se han elaborado normas

especializadas para el funcionamiento del sector, por ejemplo:

Ley N°28832: Licitaciones de largo plazo para el suministro de energía.

Ley de generación eficiente

Ley de promoción de inversión para la generación de electricidad con el uso

de energías renovables.

Reglamento de la generación de electricidad con energías renovables

Ley de concesiones eléctricas (1992)

Ley para asegurar el desarrollo eficiente de la generación eléctrica (2006)

Reglamento de la ley de concesiones eléctricas.

Procedimiento para la supervisión y fiscalización del performance de los

sistemas de transmisión. (Resolución de consejo directivo)

Procedimiento para la supervisión de la operatividad de la generación de

sistemas eléctricos aislados.

Procedimiento para la supervisión de los planes de contingencias operativos

en el sector eléctrico.

4.1. La generación eléctrica en el Perú

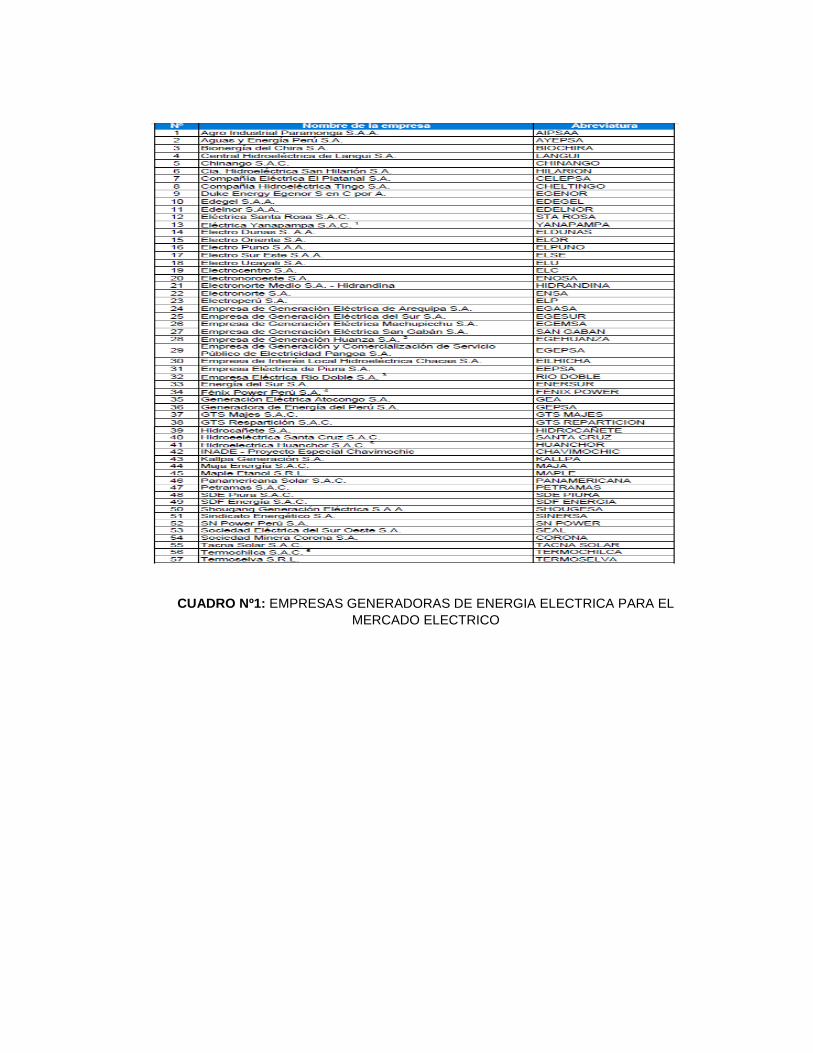

Empresas generadoras de energía eléctrica para el mercado eléctrico

CUADRO Nº1: EMPRESAS GENERADORAS DE ENERGIA ELECTRICA PARA EL

MERCADO ELECTRICO

Empresas generadoras de energía eléctrica para eso propio

CUADRO Nº2: Empresas generadoras de energía eléctrica de uso propio

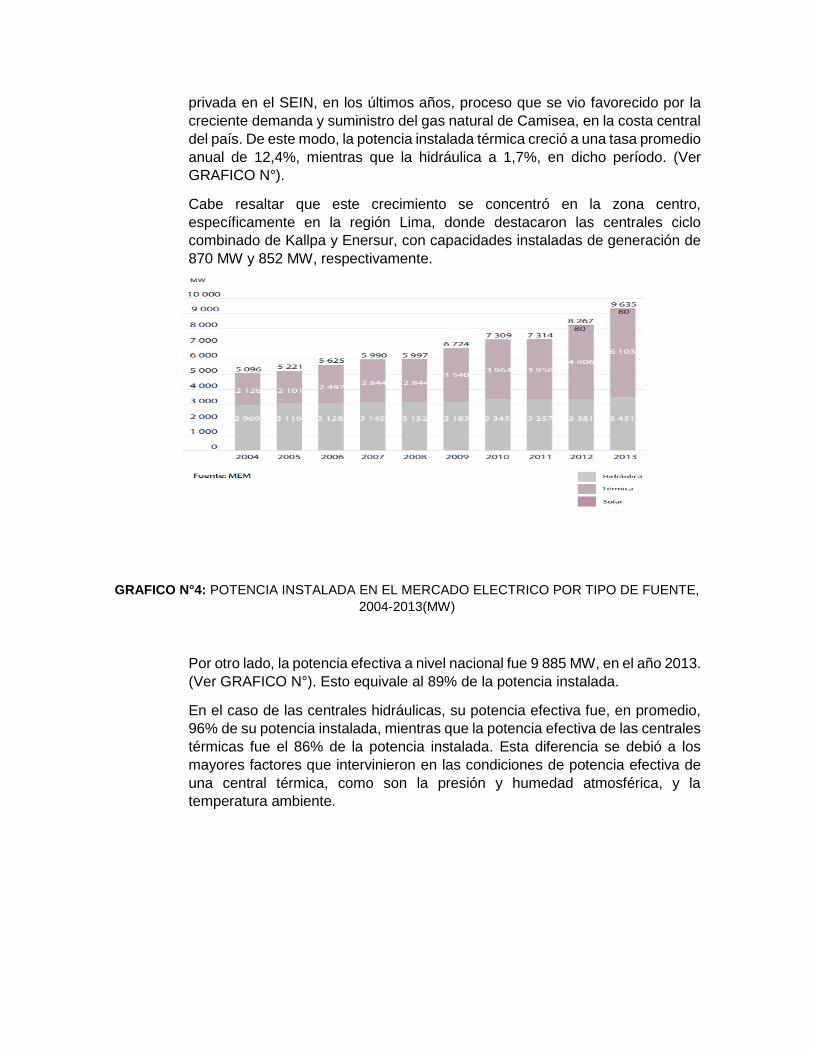

4.1.3. Potencia instalada y efectiva del sector eléctrico nacional

La potencia instalada del mercado eléctrico peruano fue de 9 635 MW en 2013,

de esta solo el 2% correspondió a sistemas aislados. Esto supone un

crecimiento de 14% con respecto al año 2012; la puesta en operación comercial

de la reserva fría de Ilo y Talara, así como de la central térmica Santo Domingo

de Olleros aportaron significativamente a dicho resultado.

En el caso de las empresas con instalaciones de uso propio, esta ascendió a 1

416 MW, lo que equivale al 12,8% de la potencia instalada total del país. La

potencia instalada de uso propio mostró una tendencia creciente, con una tasa

de crecimiento promedio anual de 4,9%, en el período 2004-2013, lo que reflejó

el mayor dinamismo de la minería en dicho período, actividad en la que se

prefirió buscar la seguridad en el suministro eléctrico debido a su relativo

aislamiento respecto al SEIN. Sin embargo, el 93% de la potencia instalada de

estos sistemas, en el año 2013, fue de fuente térmica, específicamente

derivados del petróleo, lo cual supuso un costo elevado con respecto a los

precios a los que se pudo contratar energía en el mercado eléctrico; por este

motivo, parte de esas máquinas fueron utilizadas como unidades de

emergencia.

GRAFICO N°3: POTENCIA INSTALADA NACIONAL POR TIPO DE SERVICIO, 2004-2013 (MW)

El crecimiento promedio anual de la potencia instalada del mercado eléctrico

fue de 7,3%, en el período 2004-2013. Esto reflejó el dinamismo de la inversión

privada en el SEIN, en los últimos años, proceso que se vio favorecido por la

creciente demanda y suministro del gas natural de Camisea, en la costa central

del país. De este modo, la potencia instalada térmica creció a una tasa promedio

anual de 12,4%, mientras que la hidráulica a 1,7%, en dicho período. (Ver

GRAFICO N°).

Cabe resaltar que este crecimiento se concentró en la zona centro,

específicamente en la región Lima, donde destacaron las centrales ciclo

combinado de Kallpa y Enersur, con capacidades instaladas de generación de

870 MW y 852 MW, respectivamente.

GRAFICO N°4: POTENCIA INSTALADA EN EL MERCADO ELECTRICO POR TIPO DE FUENTE,

2004-2013(MW)

Por otro lado, la potencia efectiva a nivel nacional fue 9 885 MW, en el año 2013.

(Ver GRAFICO N°). Esto equivale al 89% de la potencia instalada.

En el caso de las centrales hidráulicas, su potencia efectiva fue, en promedio,

96% de su potencia instalada, mientras que la potencia efectiva de las centrales

térmicas fue el 86% de la potencia instalada. Esta diferencia se debió a los

mayores factores que intervinieron en las condiciones de potencia efectiva de

una central térmica, como son la presión y humedad atmosférica, y la

temperatura ambiente.

GRAFICO N°5: POTENCIA EFECTIVA A NIVEL POR TECNOLOGIA, 2004-2013 (MW)

4.1.4. Producción de energía

La producción de energía eléctrica en el mercado eléctrico ascendió a 40 665

GW.h, en el año 2013. El crecimiento de la producción vino de la mano con el

ritmo de crecimiento de la economía, así, la tasa de crecimiento promedio anual

fue de 6,7%, en el período 2004-2013. Esto reflejó el dinamismo experimentado

por la economía nacional en la última década, favorecida en parte por el boom

del precio de los metales y el desarrollo de la demanda interna. Sin embargo, el

crecimiento de la producción fue liderado por la generación térmica que alcanzó

una tasa de crecimiento promedio anual de 14,6%, en comparación con la

hidráulica que registró 2,7%.

GRAFICO N°6: PRODUCCION EN EL MERCADO ELECTRICO POR TECNOLOGIA, 1995-2013

(GW.h)

Asimismo, la participación de las fuentes hidráulicas en la producción del mercado

eléctrico fue de 53%; participación que, a pesar de estar muy relacionada a la

evolución de la hidrología, experimentó una sostenida tendencia a la baja desde el

2001, año en que llegó a 89,5%. (Ver GRAFICO N°). Esto se debió, en parte, al

menor crecimiento de la potencia instalada de tecnología hidráulica en el mercado

nacional y a la priorización del aprovechamiento de gas natural proveniente de

Camisea, por parte del sector eléctrico.

En este sentido, el crecimiento de la participación de fuentes térmicas en la

generación a gas natural, si bien resultan más caras que la hidráulica, sustituyeron

a los equipos térmicos de mayor costo de generación.

En los años previos a Camisea, el despacho térmico estuvo relacionado a unidades

con fuente en derivados del petróleo que marginaban en la operación, es decir,

abastecían de electricidad en hora punta o en época de estiaje. En cambio,

actualmente, las unidades térmicas con ciclo combinado suelen despachar en

períodos de hora baja y media sin que esto impacte drásticamente en los costos de

operación del sistema y disminuyendo el riesgo hidrológico al suministro de

electricidad.

GRAFICO N°7: PARTICIPACION DE LAS FUENTES DE GENERACION EN LA PRODUCCION

DE ENERGIA ELECTRICA, EN EL MERCADO ELECTRICO, 1995-2013(GWh)

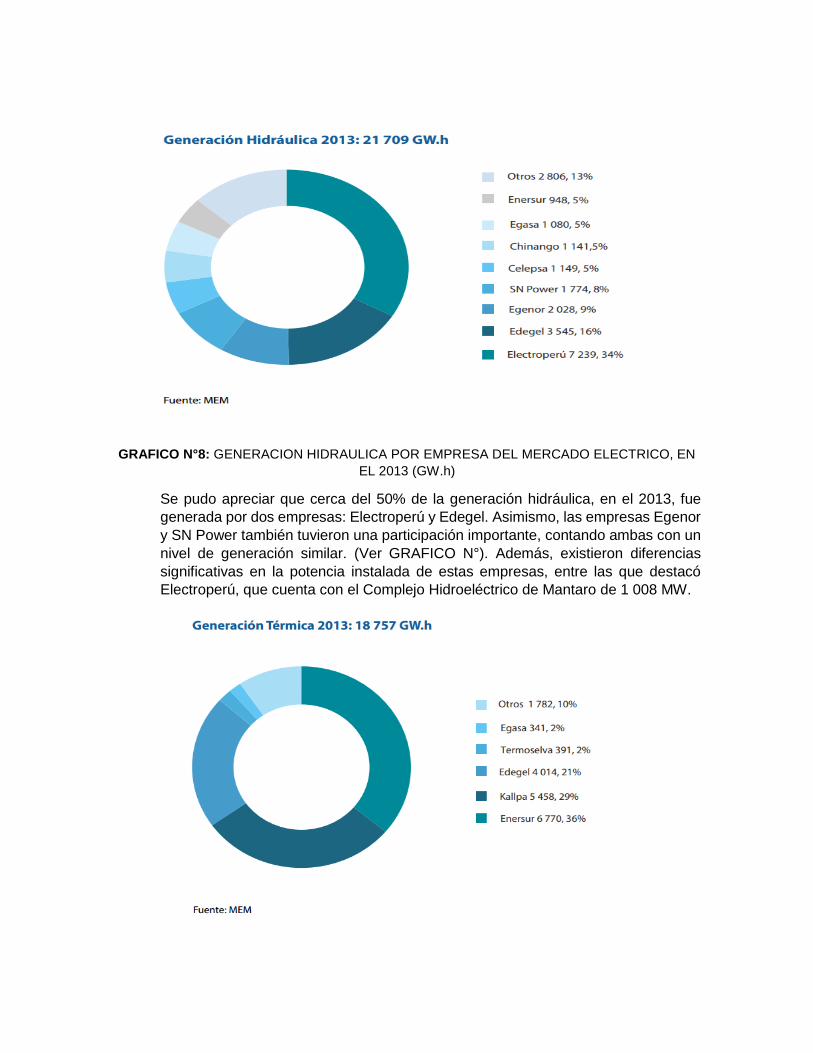

GRAFICO N°8: GENERACION HIDRAULICA POR EMPRESA DEL MERCADO ELECTRICO, EN

EL 2013 (GW.h)

Se pudo apreciar que cerca del 50% de la generación hidráulica, en el 2013, fue

generada por dos empresas: Electroperú y Edegel. Asimismo, las empresas Egenor

y SN Power también tuvieron una participación importante, contando ambas con un

nivel de generación similar. (Ver GRAFICO N°). Además, existieron diferencias

significativas en la potencia instalada de estas empresas, entre las que destacó

Electroperú, que cuenta con el Complejo Hidroeléctrico de Mantaro de 1 008 MW.

GRAFICO N°9: GENERACION TERMICA POR EMPRESA DEL MERCADO ELECTRICO, EN EL

2013 (GW.h)

Por otro lado, Enersur, Kallpa y Edegel aportaron el 86% de la generación térmica.

Cabe destacar que las empresas mencionadas produjeron en base a gas natural y

carbón, fuentes de mínimo costo en el mercado. (Ver GRAFICO N°).

Finalmente, en el año 2013, la producción de las unidades de autogeneración fue

de 2 666 GW.h, lo que equivalió a 6,2% de la producción nacional. Asimismo, la

generación térmica representó el 77% de la autogeneración. A partir de 1996, se dio

una significativa reducción de esta debido a la conexión de diversos usuarios

eléctricos al SEIN. Sin embargo, a partir de 2003, se apreció una tendencia creciente

que estuvo relacionada con la mayor actividad de autogeneración de las unidades

mineras y de explotación de hidrocarburos. (Ver GRAFICO N° ).

GRAFICO Nº10: PRODUCCION DE LAS UNIDADES DE AUTOGENERACION POR TIPO DE

FUENTE 1995-2013 (GW.h)

4.1.5. Máxima demanda

En el año 2013, la máxima demanda del SEIN, es decir, el momento de mayor

demanda simultánea en el sistema, se registró el día 11 de diciembre a las 20:15

y ascendió a 5575 MW, presentando un crecimiento de 5.4% respecto a la

máxima demanda del año anterior. (Ver gráfico). Esto reflejo el incremento del

equipamiento de los hogares y la industria, en especial de la minería y, en

general, del nivel de actividad económica. La tasa de crecimiento promedio

anual fue 6.5%, en el periodo 2004-2013. Así, en la última década, la máxima

demanda acumulo un crecimiento total de 78%.

GRAFICO Nº11: MAXIMA DEMANDA DEL SEIN, 2004-2013 (MW)

De otro lado, la cobertura de la máxima demanda por recurso energético, en el

2013, muestra una mayor participación de agua y gas natural, 50.5% y 45.5%,

respectivamente. El gas natural mostro un crecimiento de 11.5% en dicha

cobertura debido a la mayor capacidad de generación de las centrales térmicas

que operaron con tecnología de ciclo combinado. (Ver cuadro Nº). Asimismo,

no fue necesario el despacho en base a diésel, lo cual tuvo un impacto positivo

en el costo marginal de la operación.

CUADRO Nº12: COBERTURA DE LA MAXIMA DEMANDA POR RECURSO ENERGETICO 2012-

2013 (MW)

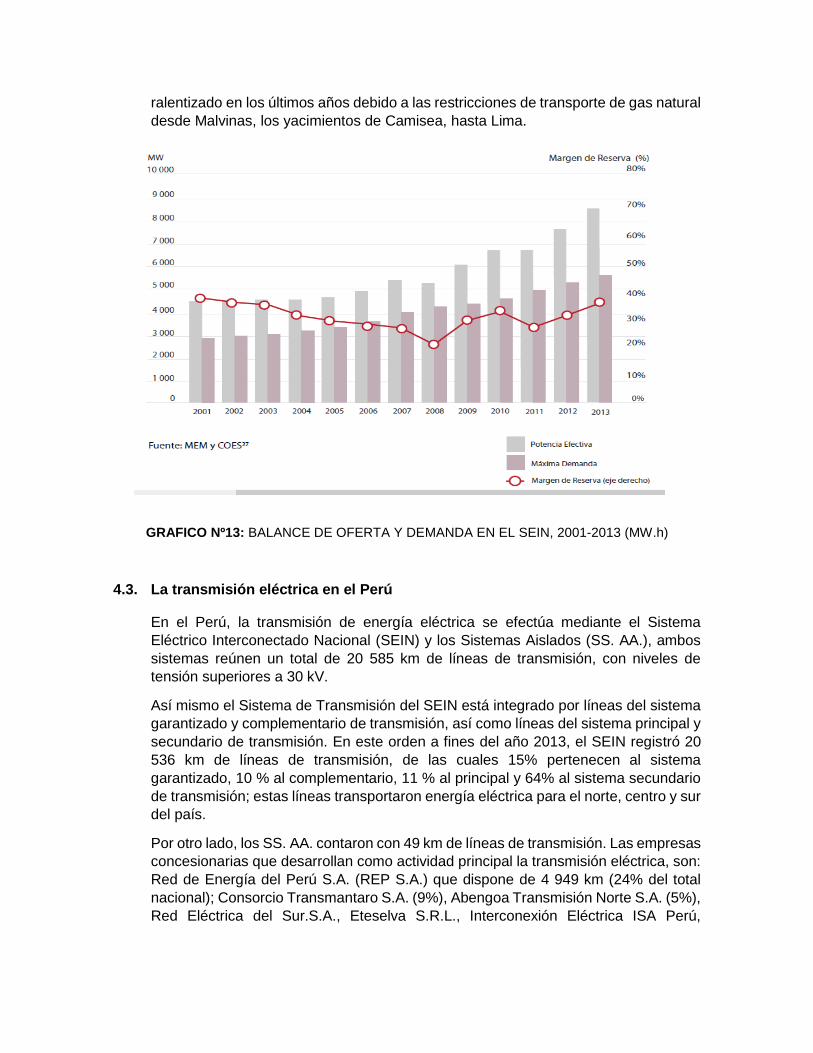

4.2. Balance Oferta y Demanda

El margen de reserva del SEIN fue de 32%, en el año 2013, lo que represento una

diferencia de 3,0% respecto al margen de 2012. Esto se explica por la expansión de

12,4% experimentada por la potencia efectiva, ritmo superior al crecimiento de la

máxima demanda, que en dicho año fue 5,4%. Al respecto, en el periodo 2001-2008,

se pudieron apreciar dos tendencias, la máxima demanda y la potencia efectiva

crecieron a una tasa promedio anual de 6% y 2,5%, respectivamente, lo cual explica

la reducción del margen de reserva.

En el periodo 2009-2013, se apreció una reversión en dicha tendencia, en el cual se

experimentó un crecimiento de 6,5% y 9,1%, respectivamente. Lo último, se explica

por la mayor inversión en generación que se centralizo en Lima, específicamente, en

las centrales térmicas ubicadas en el distrito de Chilca.

El crecimiento de la demanda se vio impulsado por el dinamismo del sector minero

que represento aproximadamente el 34% de la demanda de electricidad en el 2012,

y el sucesivo incremento del coeficiente de electrificación a nivel nacional, que

alcanzo a 90% de los hogares en dicho ano. Esto, complementado con una mayor

intensificación del uso de energía eléctrica en la estructura productiva del país, fue la

fuente del crecimiento sostenido y dinámico de la máxima demanda.

Con el objetivo de responder a la expansión de la demanda, el sector privado lidero

las inversiones en capacidad de generación aprovechando el suministro de gas

natural en la zona centro del país. A partir de 2004, año en que se inició la operación

comercial de Camisea, la oferta mostro un mayor dinamismo, fenómeno que se vio

ralentizado en los últimos años debido a las restricciones de transporte de gas natural

desde Malvinas, los yacimientos de Camisea, hasta Lima.

GRAFICO Nº13: BALANCE DE OFERTA Y DEMANDA EN EL SEIN, 2001-2013 (MW.h)

4.3. La transmisión eléctrica en el Perú

En el Perú, la transmisión de energía eléctrica se efectúa mediante el Sistema

Eléctrico Interconectado Nacional (SEIN) y los Sistemas Aislados (SS. AA.), ambos

sistemas reúnen un total de 20 585 km de líneas de transmisión, con niveles de

tensión superiores a 30 kV.

Así mismo el Sistema de Transmisión del SEIN está integrado por líneas del sistema

garantizado y complementario de transmisión, así como líneas del sistema principal y

secundario de transmisión. En este orden a fines del año 2013, el SEIN registró 20

536 km de líneas de transmisión, de las cuales 15% pertenecen al sistema

garantizado, 10 % al complementario, 11 % al principal y 64% al sistema secundario

de transmisión; estas líneas transportaron energía eléctrica para el norte, centro y sur

del país.

Por otro lado, los SS. AA. contaron con 49 km de líneas de transmisión. Las empresas

concesionarias que desarrollan como actividad principal la transmisión eléctrica, son:

Red de Energía del Perú S.A. (REP S.A.) que dispone de 4 949 km (24% del total

nacional); Consorcio Transmantaro S.A. (9%), Abengoa Transmisión Norte S.A. (5%),

Red Eléctrica del Sur.S.A., Eteselva S.R.L., Interconexión Eléctrica ISA Perú,

Consorcio Energético Huancavelica y Etenorte E.I.R.L. con 2%, totalizando una

longitud de 9 638 km de líneas (47% del total nacional) para este grupo.

Las otras empresas del mercado eléctrico (generadoras y distribuidoras) así como

empresas que generan energía para uso propio, disponen de 10 947 km de líneas

(53% del total nacional) en diversos niveles de tensión.

CUADRO Nº14: EMPRESAS TRANSMISORAS DE ENERGIA ELECTRICA DEL 2013

4.3.1. Empresas transmisoras de energía eléctrica

Actualmente, nueve empresas privadas cuentan con concesiones para la

actividad de transmisión de energía eléctrica en el Sistema Garantizado de

Transmisión (SGT), el Sistema Principal de Transmisión (SPT) y el Sistema

Complementario de Transmisión (SCT). (Ver CUADRO N°).

CUADRO Nº15: EMPRESAS TRANSMISORAS DE ENERGIA ELECTRICA, EN 2013.

4.3.2. Longitud de las líneas de transmisión

La longitud de las líneas de transmisión a nivel nacional fue de 20 585 km, de

las cuales el 38,1% (7 842 km) y el 21,5% (4 417 km) correspondieron a líneas

con niveles de tensión de 220 kV, 138 kV, respectivamente. (Ver GRAFICO N°).

Las congestiones en el sistema de transmisión, debido al constante crecimiento

de la demanda de energía eléctrica, y la centralización de la capacidad instalada

en la zona centro, hicieron necesaria su expansión, junto con la construcción de

líneas con mayor nivel de tensión. A la fecha, se cuenta con 611 km de líneas

de transmisión en 500 kV.

GRAFICO Nº16: LONGITUD DE LAS LINEAS DE TRASMISION A NIVEL NACIONAL, 1995- 2013

(km)

4.3.3. Mapa del SEIN y sistemas aislados

4.3.4. Pérdidas y congestión en los sistemas de transmisión

En el año 2013, el porcentaje de pérdidas de energía eléctrica en el SGT y SPT

ascendió a 4,35%. (Ver GRAFICO N°). Como se puede apreciar, desde 1995,

este porcentaje tuvo una tendencia decreciente. Esto fue favorecido por la

expansión inicial del sistema luego de la privatización del segmento de

transmisión por parte del Estado y por la mayor eficiencia de los operadores a

través de la modernización del equipamiento y el planeamiento de la operación

por parte del COES. Sin embargo, en los años recientes, el gran crecimiento

experimentado por la demanda en las zonas sur y norte significo la necesidad

de exportar energía a dichas zonas desde la zona centro, área en la que se

centralizo la expansión de la capacidad instalada. Por este motivo, se

experimentaron congestiones en la red de transmisión, las cuales explican

significativamente el reciente incremento del porcentaje de pérdidas en los

sistemas de transmisión.

GRAFICO Nº17: PERDIDAS DE ENERGIA ELECTRICA EN EL SGT Y EL SPT, 1995-

2013 (%)

En el caso del enlace centro a norte, la construcción y puesta en operación de

la línea 500 Kv Zapallal-Trujillo permitió la progresiva reducción de congestiones

en los flujos de la línea 220 kV Paramonga-Chimbote. Sin embargo, con

respecto al enlace del centro a sur, desde el 2013, se registró la congestión de

la línea 220 kV Mantaro-Socabaya debido al incremento de la transferencia de

energía del centro hacia el sur.

Se espera que la puesta en operación de la línea 500 kV Chilca–Marcona–

Montalvo y de otros proyectos en 500 kV y en 220 kV, que están incluidos en el

Plan de Transmisión, propicien la descongestión paulatina del sistema de

transmisión y favorezcan la reducción progresiva del nivel de pérdidas. (Ver

GRAFICO Nº).

GRAFICO Nº18: FLUJOS DE ENERGIA ELECTRICA RESPECTO A LA MAXIMA CAPACIDAD

NOMINAL DE LA LINEA, 2011-2013(%)

4.4. La distribución eléctrica en el Perú

La empresas generadoras y distribuidoras atendieron a fines de 2013 a 6 156 315

usuarios finales (diciembre 2013), 5,5% mayor a los usuarios atendidos por las

empresas en el mismo periodo del año 2012. Del total de usuarios, 6 154 268 son

clientes regulados y 280 clientes libres, y de éstos últimos, 139 son atendidos por las

empresas generadoras.

En el año 2013, la energía eléctrica comercializada alcanzó los 35 613 GW.h y el 62%

de ésta fue distribuida por 24 empresas distribuidoras y el 38% por 22 empresas

generadoras; las ventas totales aumentaron 5,8% respecto del año 2012.

Las generadoras comercializaron a sus clientes libres 13 674 GW.h, lo que representa

un incremento del 7,6% con relación al año anterior. Del mismo modo, las

distribuidoras vendieron 21 939 GW.h, 6,1% más que el año 2012.

La energía eléctrica total al cierre del año 2013 se distribuyó de acuerdo a los niveles

de tensión requeridos según la siguiente estructura: en MAT (26%), AT (6%), MT

(33%) y BT (35%).

Las principales empresas eléctricas que destacaron por las ventas efectuadas a sus

clientes finales respecto del total nacional fueron: Luz del Sur (19.4%), Edelnor

(18.2%), Edegel (9.2%), Enersur (7.1%), Kallpa (6.9%), Hidrandina (4.6%), entre

otras.

CUADRO Nº19: EMPRESAS DISTRIBUIDORAS DE ENERGIA ELECTRICA 2013

4.4.1. Número de Clientes

GRAFICO Nº20: PARTICIPACION DE LAS EMPRESAS DE DISTRIBUCION EN EL NUMERO DE

CLIENTES A NIVEL NACIONAL, EN 2013 (%)

Las empresas de distribución contaron con 6 156,2 miles de clientes en el año

2013. De estos, solo 141 fueron clientes libres con contratos de suministro de

energía eléctrica (PPA’s, por sus siglas en inglés) firmados principalmente con

Edelnor (78) y Luz del Sur (22). Asimismo, Edelnor, Luz del Sur e Hidrandina

contaron con aproximadamente 48% del total de clientes del segmento. Esto se

debe a la alta densidad demográfica registrada en sus áreas de demanda, en

las cuales se ubican ciudades importantes como Lima, Trujillo y Chimbote.

4.4.2. Mapa de concesiones de distribución

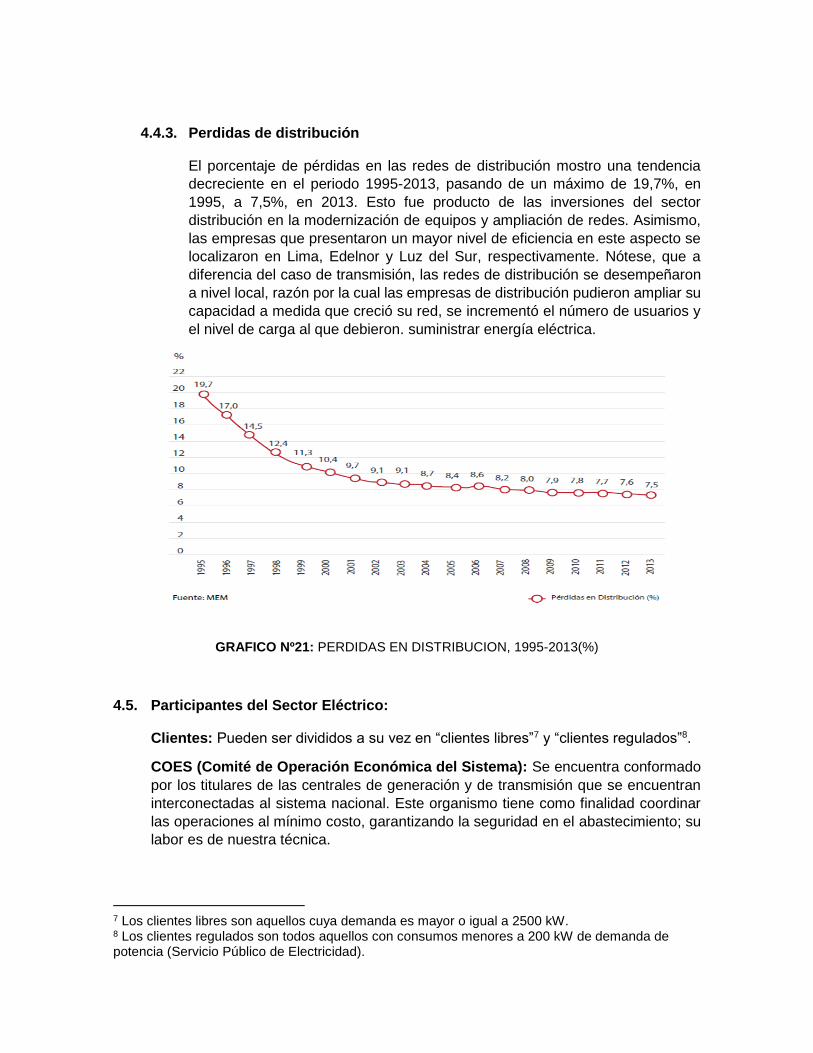

4.4.3. Perdidas de distribución

El porcentaje de pérdidas en las redes de distribución mostro una tendencia

decreciente en el periodo 1995-2013, pasando de un máximo de 19,7%, en

1995, a 7,5%, en 2013. Esto fue producto de las inversiones del sector

distribución en la modernización de equipos y ampliación de redes. Asimismo,

las empresas que presentaron un mayor nivel de eficiencia en este aspecto se

localizaron en Lima, Edelnor y Luz del Sur, respectivamente. Nótese, que a

diferencia del caso de transmisión, las redes de distribución se desempeñaron

a nivel local, razón por la cual las empresas de distribución pudieron ampliar su

capacidad a medida que creció su red, se incrementó el número de usuarios y

el nivel de carga al que debieron. suministrar energía eléctrica.

GRAFICO Nº21: PERDIDAS EN DISTRIBUCION, 1995-2013(%)

4.5. Participantes del Sector Eléctrico:

Clientes: Pueden ser divididos a su vez en “clientes libres”7 y “clientes regulados”8.

COES (Comité de Operación Económica del Sistema): Se encuentra conformado

por los titulares de las centrales de generación y de transmisión que se encuentran

interconectadas al sistema nacional. Este organismo tiene como finalidad coordinar

las operaciones al mínimo costo, garantizando la seguridad en el abastecimiento; su

labor es de nuestra técnica.

7 Los clientes libres son aquellos cuya demanda es mayor o igual a 2500 kW. 8 Los clientes regulados son todos aquellos con consumos menores a 200 kW de demanda de potencia (Servicio Público de Electricidad).

Ministerio de Energía y Minas: Es la entidad encargada de la representación del

estado peruano a través de la Dirección General de Electricidad, este organismo

cumple con labores normativas y es el responsable del otorgamiento de concesiones

y autorizaciones.

OSINERGMIN (Organismo Supervisor de la Inversión en Energía y Minería): Es

la institución encargada de supervisar, regular, fiscalizar y sancionar a las empresas

que se desarrollan en el sector eléctrico, hidrocarburos y minero.

Se creó el 31 de diciembre de 1996, mediante la Ley N° 26734, bajo el nombre de

OSINERG. Inició el ejercicio de sus funciones el 15 de octubre de 1997, supervisando

que las empresas eléctricas y de hidrocarburos brinden un servicio permanente,

seguro y de calidad. A partir del año 2007, la Ley N° 28964 le amplió su campo de

trabajo al subsector minería y pasó a denominarse OSINERGMIN.

GRAFICO N°22: ACTORES DEL SECTOR ELÉCTRICO PERUANO

5. Análisis de la situación

El Subsector Eléctrico ha mostrado una evolución positiva y altamente dinámica durante los

últimos años. Esto se evidencia en el gran crecimiento de la actividad de generación

eléctrica, caracterizado por la expansión de la capacidad instalada y el nivel de producción.

Esta situación acorde al dinamismo de la economía y su consiguiente efecto en la demanda

de electricidad. Sin embargo, se aprecia un alto nivel de centralización de esta capacidad

en la zona centro debido a la ubicación del gasoducto, que transporta el gas natural

proveniente de los yacimientos de Camisea a la costa central del país.

En el caso del sistema de transmisión, la expansión se ha realizado mediante mecanismos

contractuales que estabilizan los ingresos y que se sustentan en la alta competencia del

mercado, en las licitaciones. No obstante, se aprecia aún congestiones debido a la

centralización de la generación en el centro y el alto crecimiento de la demanda en el norte

y sur del país. Este proceso ha significado un deterioro en la eficiencia del sistema debido

al incremento de las pérdidas en los sistemas de transmisión. Sin embargo, las inversiones

públicas y privadas orientadas a modernizar el equipamiento y, expandir la red de

transmisión, y su capacidad, tendrán un impacto positivo en el corto y mediano plazo,

reduciendo las congestiones y pérdidas del sistema.

La actividad de distribución ha sido beneficiada por el crecimiento del número de clientes

regulados y libres, y por la mejora en los ingresos de la población, lo cual se ha visto

traducido en el crecimiento sostenido de sus ventas. Asimismo, las principales empresas

de distribución a nivel nacional, Edelnor y Luz del Sur, han tenido una participación muy

activa en la emisión de títulos de deuda en el mercado de capitales, con lo cual han obtenido

fondos para financiar sus actividades y realizar inversiones.

Finalmente, las redes de distribución a nivel nacional han mostrado una reducción sostenida

del porcentaje de pérdidas.

}

6. CONCLUSIONES Y RECOMENDACIONES

6.1. CONCLUSIONES

Las políticas gubernamentales que se han propuesto durante los últimos años para

promover el desarrollo del abastecimiento de Lima Metropolitana, se han hecho

principalmente para regular el sector eléctrico y que se promueva su crecimiento, y

adicionalmente también se han promovido leyes para regular el sector para que no exista

desperfectos de modo precautivo.

El tema central de las políticas de desarrollo de abastecimiento se centran principalmente

en configurar la normas de forma idónea para generar un situaciones propicias para que

conjuntamente con el crecimiento de la zona urbana de Lima Metropolitana, su economía y

su producción, existan medidas normativas adaptadas especialmente para la ampliación de

la infraestructura y sistemas involucrados para que el proceso secuencial de modificación

sea realizado paulatinamente en orden.

Las políticas económicas gubernamentales tienen como objetivo proteger el abastecimiento

continuo de la cantidad exigida por Lima Metropolitana, priorizándose el concepto de

seguridad energética para esta zona, la cual incluye numerosos aspectos relacionados con

medidas regulatorias protectoras que se dirigen a especificar preceptos básicos preventivos

y supervisores del funcionamiento del sistema energético eléctrico, de tal forma que exista

correcto funcionamiento en las etapas de generación, transmisión y distribución de la

energía eléctrica y que se hayan previsto todas las particularidades inherentes al

funcionamiento del sistema, para que los sistemas de energía eléctrica tengan seguridad

establecida para cada aspecto y exista alternativa de respaldo para cualquier caso.

Revisando el objetivo nacional establecido para el país, que es el siguiente: Promover el

desarrollo sostenible de las actividades energéticas y mineras impulsando la inversión

privada, con un marco global competitivo, preservando el medio ambiente y facilitando las

relaciones armoniosas del sector Y comparándolo con el objetivo y misión prioritaria del

departamento de energía de los Estados Unidos, que es el siguiente: Garantizar la

seguridad y la prosperidad de los Estados Unidos al abordar sus desafíos energéticos,

ambientales, nucleares a través de la ciencia transformadora y las soluciones tecnológicas.

No incluye dentro de los objetivos generales lo siguiente:

No atribuye roles de entrar al Estado.

No se precisa que los roles de energía deben ser provisionada de materia continua.

No se menciona a las diferentes variables de energías renovables.

Falta el énfasis del previmiento sectorial.

No hay políticas para el ahorro de energía.

6.2. RECOMENDACIONES

Se propone que se realicen políticas gubernamentales para las siguientes

recomendaciones, para lo cual también tendrá aprobarse un conjunto regulatorio de normas

adaptadas para que los procedimientos relacionados con cada una sean detallados y

especifique que su finalidad es promover la realización de cada propuesta.

Para la generación de energía eléctrica:

Fomento de las inversiones en este sector y de las licitaciones para que se

promuevan proyectos relacionados con la generación de electricidad.

Facilitar los medios que incentiven la actividad energética.

Diversificar las fuentes principales de sostenimiento energético.

Promover la identificación de zonas estratégicas para destinarlas a la generación

de energía eléctrica.

Promover investigaciones de fuentes de energía alternativa.

Desarrollar los conocimientos de generación de energía con el objetivo de

ampliarlos y volverlos más avanzados, de tal forma que se pueda obtener

información superior sobre otros medios del mismo nivel que se puedan usar como

sustitutos y que exista mayor variedad y diversificación.

Para la transmisión de energía eléctrica:

Fomentar la ampliación de las redes de transmisión, con el fin de que puedan tener

mayor capacidad ante el mayor requerimiento del centro urbano de Lima

Metropolitana.

Incentivar la competencia en el servicio de transmisión de energía eléctrica, para

que se obtenga un conjunto de empresas que brinden el mismo servicio y al mismo

tiempo se promueva la ampliación de las redes de transmisión eléctrica.

La zona central de transmisión de Sistema Eléctrico Interconectado Nacional (SEIN)

hacia Lima Metropolitana debe ser reforzada y monitoreada para evitar fallas e

interrupciones o desperfectos, de tal modo que no ocurra un cese del

abastecimiento hacia la zona urbana de Lima.

Modernizar las redes de transmisión conforme corresponde para zonas de alto

crecimiento urbano de un país, para que se utilice tecnología apropiada para una

ciudad con proyecciones de modernización a futuro.

Para la distribución de la energía eléctrica:

Promover la reservación de energía almacenada dentro de contenedores

especializados de almacenamiento, como medio contingente para compensar la

carencia de fluido eléctrico en un futuro.

Promover la adquisición de tecnología para almacenar energía contingente para uso

futuro.

Promover el mantenimiento del sistema de distribución eléctrico para que no existan

interrupciones en el abastecimiento del consumidor final.

Promover el reforzamiento y modernización de los sistemas de distribución para

incrementar la eficiencia en el abastecimiento.

Finalizar de extender todas las redes de distribución a cada una de las zonas

conformantes de Lima Metropolitana.

7. PERSPECTIVAS.

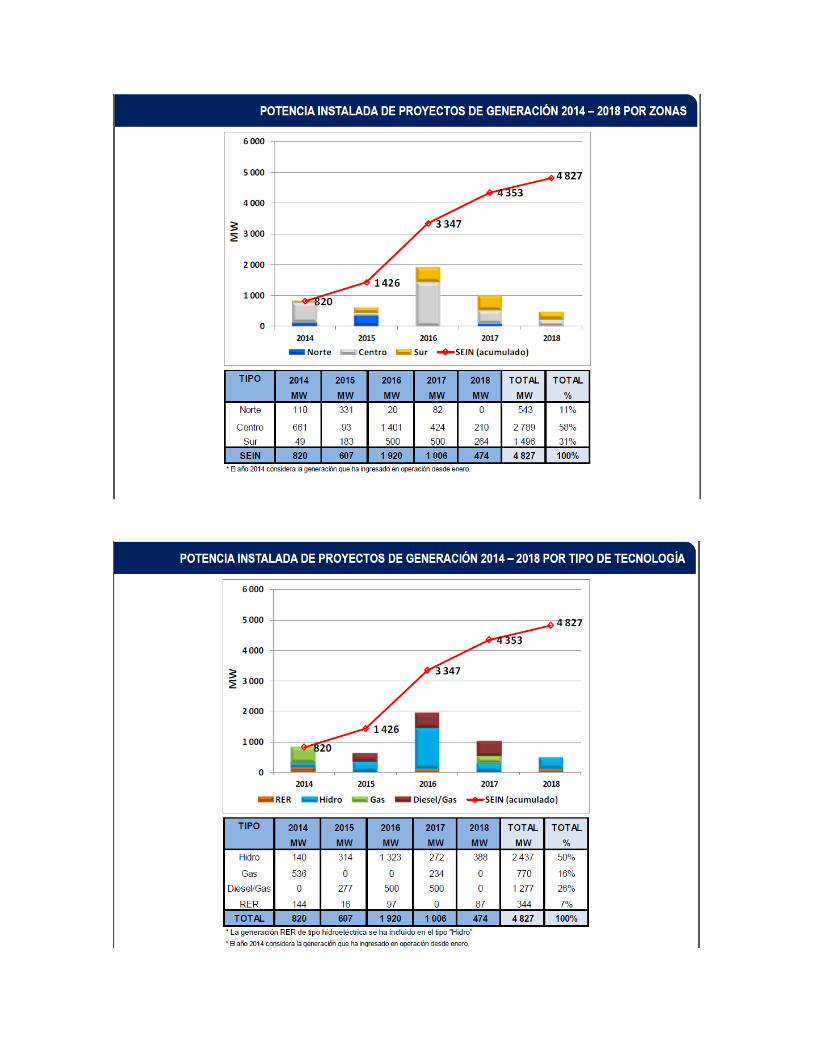

PERSPECTIVA DE MEDIANO PLAZO

Se ampliaran las infraestructuras de transmisión de energía eléctrica mediante la

implementación de varios proyectos, para mantener abastecida la cantidad exigida para la

población, y que la potencia no sea inferior a la cantidad exigida de energía eléctrica hasta

el 2018, para que la provisión de energía se eleve por encima del crecimiento de 6% de la

demanda, por lo cual se elevarán los proyectos de 1183 en la actualidad a 12553 en 2018,

principalmente por la gran cantidad requerida por la población del centro de del país que se

incrementará de 3910 MW a 5385 MW. Además se incrementará las reservas del SEIN.

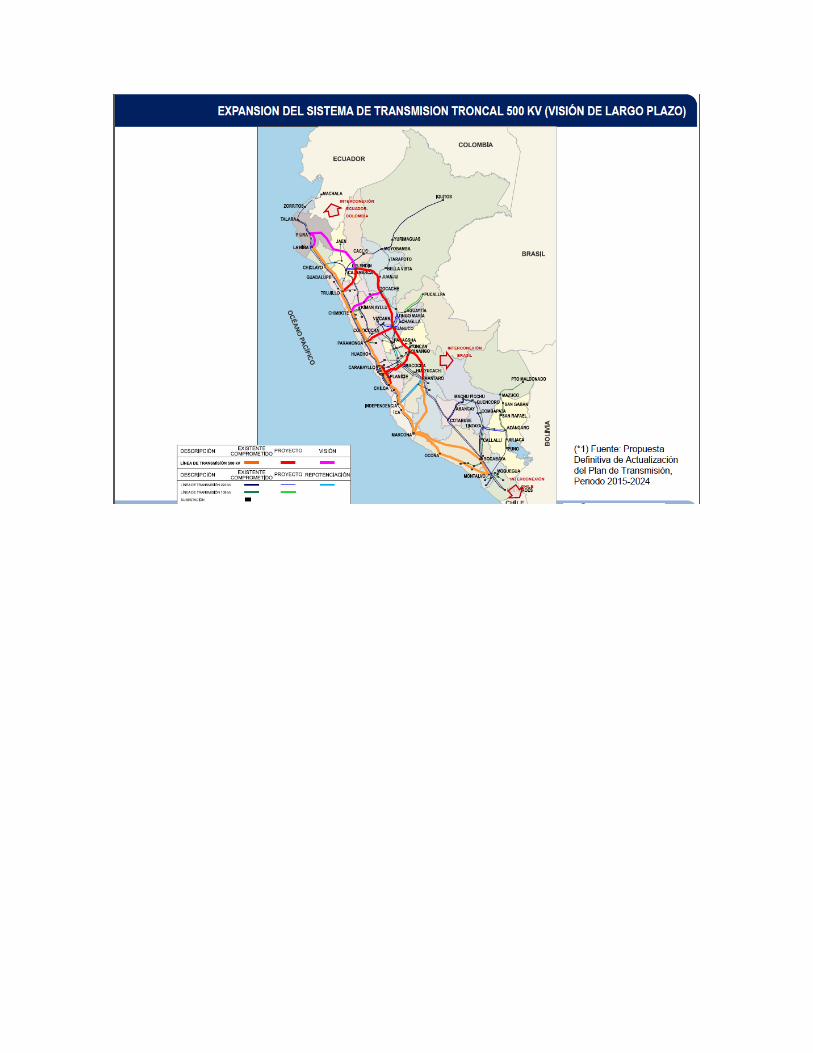

PERSPECTIVA DE LARGO PLAZO

Se prevé que el crecimiento de la cantidad requerida crezca regularmente hasta el 2018,

después del este año se reducirá la cantidad pedida con tasas de crecimiento menores. Y

también para la expansión de generación eficiente de proyectos comprometidos se estima

que existirá un déficit de generación eficiente a largo plazo después del año 2019, para lo

cual se promoverá una mayor implementación de proyectos que incrementen la reserva con

generación eficiente para que sea superior a la demanda base. Adicionalmente se proyecta

una expansión del sistema troncal del SEIN, con fines de cobertura.

PERSPECTIVA MACROECONOMICA

Desde este punto de vista, se identifica que políticas gubernamentales para la seguridad

energética son imprescindibles para que pueda existir crecimiento económico, y que el

sistema productivo de Lima Metropolitana tenga continuo funcionamiento, por la

dependencia existente de energía eléctrica para la mayoría de procesos y bienes de capital

que se utilizan. Por lo cual resulta ser obligatorio garantizar el abastecimiento.

PERSPECTIVA MICROECONOMICA

Considerándose a los agentes económicos individualmente, el desarrollo del

abastecimiento de energía eléctrica necesita ser promovido para mantener cubierta la

exigencia de mayor cantidad de energía, por el proceso de modernización de la ciudad, que

incluye que exista un incremento producido por uso de nuevas tecnologías en las familias

y las empresas, y que se amplie la cobertura de electrificación a las zonas que carecen de

electricidad.

PERSPECTIVA FINANCIERA

Como complemento de las políticas gubernamentales para el desarrollo de abastecimiento

hacia Lima de Energía Eléctrica, tiene que promoverse que el sistema financiero ofrezca

recursos para los proyectos futuros que se van a realizar con respecto a la generación,

transmisión y distribución, de modo que exista mayores recursos disponibles para cada

iniciativa de mejorar la situación del sistema de energía eléctrica.

PERSPECTIVA ECONÓMICA

Se debe gestionar todo el funcionamiento del sistema eléctrico para que exista control sobre

las cantidades producidas, y que durante el transcurso del tiempo sea asignada de forma

eficiente para que se utilice de la forma más inteligente, para sus respectivas funciones,

evitando que exista carencia de este recurso.

PERSPECTIVA DEL DESARROLLO ECONÓMICO

Se necesita del completo abastecimiento de este recurso a las zonas estratégicas del país

y a Lima Metropolitana, para que se promueva el progreso a favor de que exista un mayor

grado avanzado de transformación en base a esta fuente de energía eléctrica, que de como

resultado que se produzca un proceso ingenioso de cambio interno y favorezca la

modernización de tal forma que comparativamente y competitivamente, la zona principal y

central del país, mantenga su posicionamiento a un nivel competitivo.

8. BIBLIOGRAFÍA

INFORME TÉCNICO N°10 – OCTUBRE 2013 DEL INSTITUTO NACIONAL DE

ESTADISTICA E INFORMARTICA

INFORME DEFINITIVO DEL ESTUDIO DE COSTOS DEL VAD DEL ST1 – PARTE 2 DE 3

– JULIO 2009 – REGULACIÓN TARIFARIA DE DISTRIBUCIÓN ELÉCTRICA – PERIODO:

NOVIEMBRE 2009 – OCTUBRE 2013 – EDELNOR.

LIBRO BLANCO DEL MARCO REGULATORIO DE LA DISTRIBUCIÓN ELÉCTRICA EN

EL PERÚ – DETERMINACIÓN DEL VALOR AGREGADO DE DSISTRIBUCIÓN – VAD

REFORMA DE LA DISTRIBUCIÓN ELÉCTRICA – VII CEDELEF 2014 – DIRECCIÓN

GENERAL DE ELECTRICIDAD.

REPORTE FINANCIERO – CENTRUM – EMPRESA DE DISTRIBUCIÓN ELÉCTRICA DE

LIMA NORTE S.A.A. – EDELNOR.

REFORMAS ESTRUCTURALES EN EL SECTOR ELÉCTRICO PERUANO –

DOCUMENTO DE TRABAJO N°5 – OFICINA DE ESTUDIOS ECONÓMICOS

PROBLEMÁTICA DE LA SUPERVISIÓN DE LA CALIDAD DEL SERVICIO ELÉCTRICO

EN EL PERÚ – DOCUMENTO DE TRABAJO N°6 – OFICINA DE ESTUDIOS

ECONÓMICOS

DISTRIBUCIÓN ELÉCTRICA EN EL PERÚ: REGULACIÓN Y EFICIENCIA – DE JOSÉ

LUIS BONIFAZ

FUNDAMENTOS TÉCNICOS Y ECONÓMICOS DEL SECTOR ELÉCTRICO PERUANO –

DE ALFREDO DAMMERT LIRA, FIORELLA MOLINELLI ARISTONDO Y MAX ARTURO

CARBAJAL NAVARRO.

LAS ALIANZAS PÚBLICO – PRIVADAS EN ENERGÍAS RENOVABLES EN AMÉRICA

LATINA Y EL CARIBE – DE MANLIO COVIELLO, JUAN GOLLÁN Y MIGUEL PEREZ.

REGULACIÓN Y SUPERVISIÓN DEL SECTOR ELÉCTRICO – ALFREDO DAMMERT,

RAÚL GARCÍA CARPIO Y FIORELLA MOLINELLI. CAPITULO 7.

REPORTE FINANCIERO – CENTRUM – LUZ DEL SUR S.A.A.

MERCADO EL+ECTRICO EN EL PERÚ: BALANCE DE CORTO PLAZO Y AGENDA

PENDIENTE – USMP

SECTOR ELÉCTRICO: BALANCE OFERTA – DEMANDA (2013 – 2018) – MANUEL RUIZ

EVALUACION DE LA ACTIVIDAD DE DISTRIBUCIÓN ELÉCTRICA – SEPTIEMBRE 2014

– CONVENCIÓN DE EMPRESAS DISTRIBUIDORAS ELÉCTRICAS – FONAFE.

NORMAS LEGALES – RESOLUCIÓN DE CONSEJO DIRECTIVOORGANISMO

SUPERVISOR DE LA INVERSIÓN DE ENERGÍA Y MINERÍA OSINERGMIN N°264-2012-

OS/CD

REPORTE DE ANÁLISIS ECONÓMICO SECTORIAL ELECTRICIDAD –

INPLEMENTACIÓN DE UN MERCADO DE CAPACIDAD EN EL MERCADO ELÉCTRICO

PERUANO – AÑO 3 – N°5 – DICIEMBRE 2014.

REFORMA DE LA DISTRIBUCIÓN – MINISTERIO DE ENERGÍA Y MINAS

REGLAMENTO DE LA LEY DE CONCESIONES ELÉCTRICAS – DECRETO SUPREMO

N°009-93-EM

INFORME SECTORIAL DE PERÚ: SECTOR ELÉCTRICO – MARIELA PAJUELO –

PACIFIC CREDIT RATING

ANÁLISIS DEL SECTOR ELÉCTRICO PERUANO – OCTUBRE DE 2013 –

CLASIFICADORA DE RIESGO

EL SISTEMA INTERCONECTADO NACIONAL: SITUACIÓN ACTUAL Y PERSPECTIVAS

DE MEDIANO Y LARGO PLAZO – SEPTIEMBRE DE 2014 – COES – SINAC

CAMBIOS Y POSIBLES MEJORAS EN EL MARCO REGULATORIO DEL SECTOR

ELÉCTRICO PERUANO – OSINERGMIN – SETIEMBRE 2011.

8. ANEXOS