PLAN ESTRATÉGICO DE

LA INDUSTRIA

COLOMBIANA

AEROESPACIAL

Mayo 9 de 2017

PARA LA CONSTRUCCIÓN DEL TEJIDO AEROESPACIAL COLOMBIANO ACOPAER

Elaborado por: Jorge Granada, Stephany Rivera, Gustavo Saavedra, Guillermo Ramos,

Javier Segura, Francisco Espinel, Milton Ballesteros, Miguel Vallejo, Harvey Rodríguez.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 1 | 38

Contenido

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA) .................................. 2

1. Introducción ............................................................................................................................ 2

2. Antecedentes .......................................................................................................................... 2

3. Objetivo ................................................................................................................................... 4

4. Antecedentes de la industria aeroespacial a nivel global ....................................................... 5

4.2. Situación actual del mercado .......................................................................................... 6

4.3. Prospectiva internacional .............................................................................................. 10

4.4. Benchmarking ................................................................................................................ 15

5. La industria aeroespacial en Colombia ................................................................................. 19

5.1. Situación actual del mercado ........................................................................................ 19

5.2. Diagnóstico y perspectivas de la industria. ................................................................... 25

6. Definición de estrategias y políticas ...................................................................................... 28

6.1. Construcción del sector ................................................................................................. 28

6.2. Visión general del plan estratégico ............................................................................... 29

6.3. Objetivos estratégicos ................................................................................................... 29

7. Conclusiones.......................................................................................................................... 37

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 2 | 38

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL

(PEICA)

1. Introducción

Este documento surge de la necesidad de contar con un Plan Estratégico en Colombia, que contenga

los objetivos, las necesidades, las estrategias, los proyectos, los participantes relevantes y las

acciones a realizar que permitan que Colombia se posicione como una industria aeroespacial

desarrollada competente a nivel global.

Aquí se describe y analiza, paso a paso, el estado actual y prospectivo de la industria tanto a nivel

nacional como internacional, proporcionando una mejor comprensión del desempeño y posición de

Colombia frente al mundo. Dicho análisis permite plantear un nivel mínimo de capacidades con las

que debe contar el país para cumplir con su objetivo principal, así como las necesidades asociadas

a cumplir dichos objetivos.

El Plan concluye con una serie de recomendaciones que, de ser aplicadas y desarrolladas gracias al

apoyo del gobierno nacional y otras entidades mencionadas a lo largo del documento, disminuirán

la brecha diferencial que separan a Colombia de una industria aeroespacial desarrollada.

2. Antecedentes

Actualmente, la industria aeroespacial y de defensa representa a nivel global una de las industrias

con mayor evolución, su mercado se ha estimado en el orden de los 674 billones de dólares1 en

ingresos. La continua innovación y el desarrollo de nuevas tecnologías y materiales de vanguardia

contribuyen en gran medida al desarrollo económico y social de los países con alta participación.

La industria aeroespacial, es un sector relevante para el desarrollo del país, pues está en capacidad

de generar empleos y salarios, que en promedio equivalen a 1.5 veces las del resto de las

manufacturas. Existe un fuerte lazo de éste con otros sectores productivos, de tal manera que

constituye un ecosistema de desarrollo al generar un efecto multiplicador hacia los sectores

vinculados.

La industria aeroespacial colombiana es una industria incipiente, la cual ha venido siendo apoyada,

paulatinamente, por políticas del sector defensa, en especial de la Fuerza Aérea Colombiana, que la

favorecen. En general Colombia y su economía nacional, según estudios extranjeros, está catalogada

como la de un país emergente, con la capacidad de ser una industria próspera; sin embargo, para

1 https://www2.deloitte.com/content/dam/Deloitte/global/Documents/Manufacturing/gx-cip-aerospace-defense-financial-

perform.pdf

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 3 | 38

que ello sea consolidado, se debe aprovechar para beneficio del país, la atracción de inversión

extranjera y los diferentes tratados de libre comercio que se tienen con diversos países alrededor

del mundo. Según el último informe World in 2050, consultoría liderada por PwC, Colombia, si

aprovecha sus capacidades de país emergente, será foco de desarrollo e inversión de proyectos

manufactureros en años futuros.

“Proyectamos que nuevas economías emergentes como México e Indonesia serán más grandes que

el Reino Unido y Francia para 2030 (en términos de PPP)… Colombia, Polonia y Malasia poseen un

gran potencial para el crecimiento sostenible a largo plazo en las próximas décadas, de acuerdo con

los expertos de nuestro país”2.

Adicionalmente, Colombia cuenta con ventajas como lo es su posición geoestratégica de mercado,

donde es posible enumerar diferentes tratados internacionales, como lo es el caso de Colombia and

Asia Pacific Economic Cooperation (APEC), un tratado con países asiáticos, quienes consideran a

Colombia como un país posicionado geoestratégicamente que, al estar en la esquina norte de

América del Sur, lo que la hace un punto de encuentro entre América Central, el Caribe y Latino

América3.

En términos de conectividad con el resto del mundo, el número de vuelos internacionales desde y a

los aeropuertos colombianos ha incrementado considerablemente. La tabla a continuación muestra

el crecimiento visto por las principales rutas internacionales entre 2004 y 2014 de acuerdo a las

regiones.

Figura 1. Conectividad colombiana con destinos internacionales (Aerocivil, 2014g)4

Esto representa una gran demanda, no sólo en el mantenimiento y la logística de servicios y

suministros, sino también en la de operación de aeronaves, tanto para transporte de personas como

de carga, abriendo espacio al desarrollo de una industria en todas las líneas de producción sectorial.

Las condiciones antes enunciadas permiten sustentar una base que lleve al crecimiento de la

industria aeroespacial en Colombia, que debe estar acompañada de políticas nacionales que

soporten dichos objetivos.

Cabe destacar que existen áreas de oportunidad que será necesario desarrollar para impulsar al

sector, entre ellas, el fortalecimiento e integración de la academia, las políticas de atracción de

2 https://www.pwc.com/gx/en/issues/the-economy/assets/world-in-2050-february-2015.pdf. Summary: The world in 2050, Pag PCW1 3 http://www.cancilleria.gov.co/sites/default/files/mreApec_0.pdf 4 https://upcommons.upc.edu/bitstream/handle/2117/78858/43-313-1-PB.pdf

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 4 | 38

inversión, la industria MRO (Maintenace, Repair and Overhaul), desarrollar la capacidad de diseño

y fabricación de componentes o partes aeronáuticas, entre otras.

Por lo anterior, surge la necesidad de contar con un Plan Estratégico en Colombia, que contenga los

objetivos, las necesidades, las estrategias, los proyectos, los participantes relevantes y las acciones

a realizar que permitan lograr los objetivos para su desarrollo.

Para la planeación y ejecución del Programa Estratégico en Colombia, es importante la participación

activa y coordinada, con objetivos alineados y con acciones articuladas de los diferentes actores

relevantes del sector, tanto del gobierno como del sector privado, acompañados en todo momento

por la academia y por los organismos tecnológicos para asegurar su implementación exitosa,

logrando llegar, de estar manera, a los objetivos que se plantean.

A su vez, es conveniente analizar las experiencias exitosas de los países prósperos en el sector, así

como de los que se ajustan más al perfil colombiano, que puedan servir como marco de referencia

para la elaboración de este programa estratégico, que considere las mejores prácticas

internacionales, relacionadas con nuestros objetivos inmediatos.

3. Objetivo

El Plan Estratégico de la Industria Aeroespacial Colombiana, debe integrar las estrategias para

impulsar el desarrollo de la industria sectorial, en todas sus líneas de acción posibles; de esta manera

será posible posicionar a Colombia como una industria aeroespacial desarrollada competente a

nivel internacional.

Objetivos específicos:

• Promoción y desarrollo del mercado interno e integración a los principales centros de

mercado aeroespacial del mundo.

• Fortalecimiento y desarrollo de las capacidades de la industria nacional.

• Desarrollo del capital humano.

• Desarrollo tecnológico.

• Desarrollo de factores transversales:

o Marco institucional.

o Adopción del mecanismo de coordinación y gestión.

o Financiamiento.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 5 | 38

4. Antecedentes de la industria aeroespacial a nivel global

El enfoque de este análisis describe la situación actual del mercado aeroespacial, donde a través de

cifras históricas y actuales, de cada uno de sus eslabones de la cadena de producción, se demuestra

el crecimiento que ha tenido y que se proyecta para esta industria.

A su vez, se describe la capacidad con la que cuenta Colombia, asociada al sector, con el fin de

identificar los aspectos diferenciales que separan al país del objetivo propuesto, concluyendo

finalmente, con una serie de propuestas que ayudarán a mitigar dichas diferencias.

4.1.1. Estructura de la industria y Cadena de Valor Global

De acuerdo al estudio de la Universidad Politécnica de Madrid, hay dos formas de estructurar la

industria aeroespacial de acuerdo a la perspectiva de desarrollo:

Tabla 1. Estructura de la Industria

Por su parte, la Cadena de Valor Mundial se divide en 5 segmentos principales con base a sus

actividades:

1. Aeronaves y sus partes

2. Motores de aeronaves y sus partes

3. Sistemas eléctrico-electrónicos y Aviónica

4. Mantenimiento, Reparación y Supervisión (MRO), simuladores y entrenamiento.

5. Espacial, misiles, armamento y otros.

En este sentido, las actividades que se realizar por parte de la industria aeroespacial colombiana, se

concentran en desarrollos básicos en mantenimiento comercial y de defensa en los segmentos 1, 3

y 4; asimismo con una actividad principal y potencial de fabricante de partes de nivel Tier 2 y 3, esto

hasta ahora para el sector defensa, así como proveedora de servicios y suministros para el

mantenimiento; y en general para algunos especializados MRO.

La industria aeroespacial incluye varias líneas de acción, desde producción de aeronaves,

aeropartes, servicios MRO, servicios y suministros, con un crecimiento vertiginoso que se debe a

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 6 | 38

una constante y creciente demanda; prueba de ello es que, en el 2015, uno de dichas líneas de

acción, la demanda de MRO, correspondió a aproximadamente 64 billones5 de dólares a nivel global.

4.2. Situación actual del mercado

4.2.1. Producción aeroespacial global

El valor del mercado mundial aeroespacial y de defensa asciende alrededor de los 674 billones de

dólares1. Aproximadamente la mitad corresponde al mercado estadounidense (51% del valor

mundial). Los otros cuatro mercados más importantes son Francia, Reino Unido, Alemania y Canadá.

En la escena mundial están creciendo países como China, Brasil, India, Singapur y México que, en

conjunto, representan el 7% de la industria global en ventas.

Figura 2. Producción aeroespacial a nivel mundial 2016.6

En cuanto a las inversiones, 45% de las inversiones mundiales totales se destinan a actividades de

mantenimiento y reparación (MRO); el 36% al sector manufacturero y, el 19% a tareas en ingeniería

e investigación y desarrollo (estos sectores son los que potencializan el desarrollo de la industria de

un país)7.

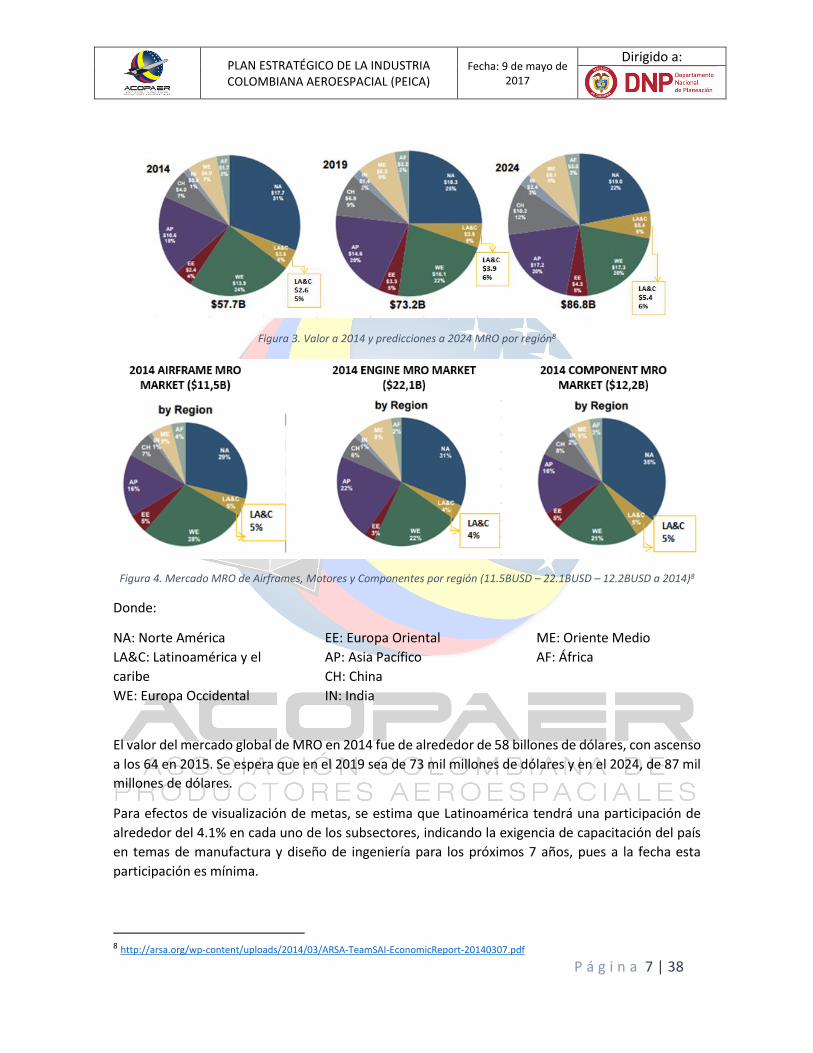

4.2.2. Mercado global de MRO

Los países que más han captado inversión en actividades de mantenimiento (MRO) han sido Estados

Unidas, China y Singapur7.

5 MRO Forecast and Market Trends. Aviation Week. MRO Latin America. Lima-Perú January 21-22, 2016. 6 http://www.industryweek.com/trade/us-aerospace-industry-flying-high-soaring-higher 7 Programa Estratégico de la Industria Aeroespacial de México. Pro-aéreo 2012-2020. FEMIA

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 7 | 38

Figura 3. Valor a 2014 y predicciones a 2024 MRO por región8

Figura 4. Mercado MRO de Airframes, Motores y Componentes por región (11.5BUSD – 22.1BUSD – 12.2BUSD a 2014)8

Donde:

NA: Norte América

LA&C: Latinoamérica y el

caribe

WE: Europa Occidental

EE: Europa Oriental

AP: Asia Pacífico

CH: China

IN: India

ME: Oriente Medio

AF: África

El valor del mercado global de MRO en 2014 fue de alrededor de 58 billones de dólares, con ascenso

a los 64 en 2015. Se espera que en el 2019 sea de 73 mil millones de dólares y en el 2024, de 87 mil

millones de dólares.

Para efectos de visualización de metas, se estima que Latinoamérica tendrá una participación de

alrededor del 4.1% en cada uno de los subsectores, indicando la exigencia de capacitación del país

en temas de manufactura y diseño de ingeniería para los próximos 7 años, pues a la fecha esta

participación es mínima.

8 http://arsa.org/wp-content/uploads/2014/03/ARSA-TeamSAI-EconomicReport-20140307.pdf

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 8 | 38

Actualmente, Latinoamérica cuenta con una participación del 5% del monto destinado a este

mercado, obteniendo la mayor cantidad Brasil. Se prevé que a 2024, esta participación aumente en

un 1%.

Es por esto, que es un objetivo clave la conexión con mercados internacionales, pues se estima que,

al generar presencia de empresas colombianas, ya sea por integración de éstas o por compras de

empresas extranjeras, dedicadas a las diferentes líneas de acción de la industria, en los países de

mayor consumo, se logrará el aumento de divisas al país, logrando tener una mayor participación

del porcentaje que se prevé.

De acuerdo al Directorio MRO del Mundo, la tabla 1 enumera algunas de las compañías prestadoras

de servicios de mantenimiento de terceros (mantenimiento pesado y ligero) en aviones de

pasajeros, helicópteros, aviones VIP y corporativos de los países seleccionados. Se evidencia

participación colombiana en ella.

Tabla 2. Compañías MRO en Sur América.9

9 http://www.airlineupdate.com/content_subscription/mro/index-southamerica.htm

Brasil Mexico USA Alemania Singapur

AMAC AeroMexico A&R Aviation Services Inc Aero DienstAeroespace Component Engineering

Services

GE Celma SA Aviabaltika de México AAR Corporation Airberlin Technik GmbH Asian Surface Technologies Pte Ltd

Delta TechOpsHawker Beechcract Services-

MTTOAAT Aircraft Maintenance AMTES GmbH Aviation & Electronics Support Pte Ltd

Goodrich Aerostructures ITR Turborreactores ACES LLC Delta TechOps Avio Aviation (AsPac)

Honeywell Inc Jet Cabo Aero Bearings Do.tec GmbHComponent Aerospace Singapore Pte

Ltd (CAS)

Jet Aviation Sorocaba Messier Services America Air Transport Components EFWComposite Technology International

(CTI)

P&WC do Brasil Mexicana MRO Services Banyan Air ServiceHAITEC Aircraft Maintenance

GmbHCombustor Airmotive Services Pte Ltd

Rolls-Royce Brasil Ltda SAQ MRO Barfield Inc Honeywell Aerospace Derco Aerospace Pte Ltd

TAM MROSnecma America Engine

Services (SAMES)C&L Aviation Group Jet-Aviation Eagle Services Asia Pte Ltd

TAP Mainttenance &

Engineering Brazil

STAR - Servicios y

Transportaciones AeronáuticasCommercial Jet

Lufthansa Bobardier Aviation

ServicesEurocopter South East Asia (ESEA)

William Industria

Aeronautica LtdaRegionales CT Aerospace Lufthansa Technik AG Fokker Services- Singapore

Swissport Delta TechOps Lufthansa Technik AERO AlzeyFuel Accesoty Service Techonolgies Pte

Ltd

Colombia TechOps Mexico Derco Repair Services Inc Lufthansa Technik Intercoat GE Aviation Service Operation

CIAC EB Airfoils LLCLufthansa Technik Maintenance

InternationalGE Aviation Services ATI

INDAER-Industria

Aeronáutica SA

Evergreen Maintenance

Center

MTU Maintenance Berlin

BrandenburgHoneywell Aerospace

Servicios Aerotécnicos

del Caribe-SATECFEAM Aero MTU Maintenance Hannover

International Engine Component

Overhaul-IECO

GE Aviation N3 Engine Overhaul Services Jet Aviation - Singapore

Honeywell Aerospace Nayak Aircraft Service GmbH MAJ Aviation - Singapore

Interface Air Repair Inc Nord-Micro AG Meggitt Aerospace Asia Pacific

LIMCO Airepair Inc OLT Express Germany GmbH Messier Services Asia Pte Ltd (MSA)

Lufthansa Tecknik NORDAM Singapore

AIRFRAME AND ENGINE MRO

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 9 | 38

Debe tenerse en cuenta que las empresas aquí mencionadas pueden ser un foco de inversión

estratégica para el Estado, pues se hace mención a mercados prósperos en un futuro cercano, como

lo son países asiáticos que, como se ha mostrado, evidencian crecimientos importantes.

4.2.3. Comercio exterior

Tabla 3. Presupuesto gubernamental países extranjeros destinado a industrias aeroespaciales [billones USD]10 11 12 13 14

Países como Estados Unidos y Francia destinan gran mayoría de su presupuesto para sostener dicha

industria, lo cual les ha permitido obtener toda la infraestructura asociada a proyectos espaciales.

Tabla 4. Exportación de productos aeroespaciales 201515 16

Con el fin de analizar la participación de los países latinoamericanos en exportación y producción de

partes aeroespaciales a nivel mundial, se presentan los siguientes datos:

10 http://www.spaceindustry.com.au/Documents/Paper%20FINAL-5.pdf. ”An International Comparition of Space History” 11 Información PIB: http://www.tradingeconomics.com/ 12 Aerospace and Defence Singapore. Jan 2014 13 http://www.mms-mexico.com/art%C3%ADculos/industria-aeroespacial-mexicana-panorama-2016 14 http://www.defense-aerospace.com/articles-view/release/3/179018/brazil-gripen-ng-funding-safe-in-2017-budget%3A-

minister.html 15 http://www.worldstopexports.com/aerospace-exports-by-country/ 16 Global Business Reports. Industry Explorations. Mexico Aerospace 2016.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 10 | 38

Figura 5. Principales exportadores en el subsector AES comercial 2014.17

La figura 6 evidencia que con un 39.2%, Estados Unidos continúa siendo el principal exportador de

productos aeroespaciales a nivel mundial. Francia se ubica en el segundo lugar con un 18% de las

exportaciones mundiales. Cabe destacar el desempeño de Singapur, representando el 1.8% de las

exportaciones, y de Brasil con el 1.3%, teniendo así, para este último caso, la participación de

alrededor del 65% de las producciones aeroespaciales de Latino América.

4.3. Prospectiva internacional

De 2015 a 2034 en la industria aeroespacial comercial, habrá una fluctuación en cuanto a la

distribución de la flota global en operación. Aunque se refleja un descenso en Europa, Estados

Unidos, y un ascenso en Asia Pacífico, Medio Oriente y Latinoamérica, se sostiene la tendencia de

crecimiento del mercado que ha tenido históricamente.

17 https://www2.deloitte.com/content/dam/Deloitte/us/Documents/manufacturing/us-manufacturing-ad-export-competitiveness.pdf

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 11 | 38

Figura 7. Nuevos aviones por fabricar18

Otro mercado creciente asociado a esta industria es el de drones, un creciente ecosistema de

vendedores de software y hardware de dichos drones ya está atendiendo una larga lista de clientes.

Muchos de los vendedores son pequeñas empresas privadas y startups, aunque grandes empresas

enfocadas en la defensa están empezando a invertir en esta tecnología. Según un reporte de

Business Insider18, se prevén ingresos por venta de drones por 12 billones de dólares en 2021, así

como que la producción de drones se cuadruplicará en los próximos cinco años.

Figura 6. Mercado global de drones19

18 http://www.businessinsider.com/uav-or-commercial-drone-market-forecast-2015-2 19https://www.google.com.co/search?q=world+number+of+aircraft+trend&source=lnms&tbm=isch&sa=X&ved=0ahUKEwiAnfXV-

NvTAhVF5SYKHRDYBccQ_AUICigB&biw=1280&bih=643#tbm=isch&q=uav+production+trend&imgrc=QuCf3B8ejl1NfM:

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 12 | 38

El sector defensa seguirá liderando a todos los demás sectores en el gasto de aeronaves no

tripuladas durante el período de pronóstico, pues suponen altos costos de inversión.

Figura 7. Producción UAV militares a 2022 por tipo de misión.20

Figura 8. Estimación de presupuesto mundial destinado a UAV (2013 a 2022).

Se estima un presupuesto mundial de aproximadamente 11.5 billones de dólares para la

investigación y desarrollo de estas aeronaves. Por su parte, Estados Unidos, toma la iniciativa en el

20 http://d2n4wb9orp1vta.cloudfront.net/resources/images/cdn/cms/0713HPC_MarketOut_Fig1pg34.jpg

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 13 | 38

desarrollo de esta industria destinando importantes sumas de presupuesto, aproximadamente el

26% del mundial.

Figura 9. Comportamiento de la flota mundial de aviones estimadas por Boeing en los próximos 17 años.21

Figura 10. Mercados emergentes que liderarán el crecimiento según Boeing a 2035.18

21 http://www.boeing.com/resources/boeingdotcom/commercial/about-our-

market/assets/downloads/cmo_print_2016_final_updated.pdf

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 14 | 38

De acuerdo a las figuras 7, 9 y 10, Boeing prevé el incremento de su flota de aviones a 39.620, en

el que Latinoamérica contará con una participación del 8% (2.960 aviones), es decir, 350 billones

de dólares en producción de estos. Para el caso de Colombia, esta industria representa una gran

oportunidad para aumentar su participación de manera relevante en la cadena general de

suministro, generando con ellos, altos beneficios económicos y sociales para el país. Esta

información genera gran interés a la hora pensar en una meta objetivo de producción en los

próximos años.

4.3.1. Tendencias industriales internacionales

A partir de las tendencias industriales adoptadas por los países extranjeros, Colombia puede acoger

a sus políticas las siguientes características que permitan viabilizar el desarrollo de su sector

aeroespacial:

a) Tendencias tecnológicas

a. Fabricación de nuevos modelos con un alto porcentaje de materiales compuestos

para aligerar su peso y proteger el medio ambiente. Se busca reusar y reciclar las

aeropartes.

b. Creciente uso de tecnologías sostenibles.

c. Continuo crecimiento en el mercado de sistemas no tripulados

d. Innovación motores de nueva generación

e. La aeroespacial civil será el segmento de mayor crecimiento en los próximos años.

f. Incremento en la demanda de aviones civiles por parte de clientes no

gubernamentales.

b) Tendencias socio productivas

a. Colaboración entre el gobierno y la industria para crear ecosistemas de producción

aeroespacial, esta colaboración permite la creación de empleos de alto valor

agregado y generar exportaciones.

b. Dentro de la cadena de valor, hay una creciente subcontratación global de la

manufactura aeroespacial, cayendo en una disminución de proveedores Tier 1 a

empresas OEM, y un enfoque cada vez más colaborativo en la cadena de suministro.

Las OEM delegan cada vez mayor responsabilidad a sus proveedores Tier 1 para que

ellas puedan enfocarse en sus competencias básicas de diseño, integración y

ensamblaje. Se estima que la subcontratación global permite ahorrar a los OEM

entre 20% y 30% de sus costos de producción.

c) Tendencias político-legales.

a. Impuestos por emisiones de CO2, contaminación auditiva, y cualquier otro tipo de

medida en contra del medio ambiente.

b. Énfasis en acciones para aumentar seguridad y sostenibilidad integral del transporte

aéreo de personas y mercancías, en las diferentes fases; desde las infraestructuras

y la producción, hasta la operación y el mantenimiento.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 15 | 38

4.4. Benchmarking

Para la elaboración de un plan estratégico de la industria aeroespacial, que incluya las políticas para

promover este sector, es necesario identificar las mejores prácticas en países referentes, para que

con esta investigación se puedan recoger elementos que ayuden a la identificación de políticas,

programas de apoyo, proyectos, etc., fundamentales para el desarrollo de un país en un sector

específico.

A continuación, se describen las políticas adoptadas por Singapur y Brasil.

4.4.1. Singapur

De acuerdo a la tabla 5, de los 6.4 billones de dólares que Singapur exportó en 2015 (ver Tabla 3),

sólo 0.13 billones se atribuyen a exportaciones de partes y aeronaves, es decir, el 98% de las

exportaciones que lograron en 2015 a nivel mundial, se deben al mercado MRO que lideran.

Tabla 1. Exportaciones e importaciones de aeronaves y partes Singapur 2014-2015.22

A pesar de tener una alta dependencia del mercado estadounidense, donde las importaciones de

este país, correspondientes a partes y aeronaves, representan el 81%, Singapur se ha convertido en

el principal centro de aviación de Asia y el Pacífico, contribuyendo con más de un cuarto de la

producción de mantenimiento, reparación y revisión (MRO) de la región. Empresas como Rolls-

Royce23, ST Aerospace y Goodrich, utilizan amplios servicios MRO de nariz a cola, desde el

mantenimiento de la estructura, la revisión del motor hasta la modificación y conversión de la

aeronave y tienen a Singapur como su productor principal.

22 http://2016.export.gov/singapore/doingbusinessinsingapore/leadingindustrysectors/index.asp 23 http://www.rolls-royce.com/country-sites/singapore/seletar-campus/advanced-technology-centre.aspx

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 16 | 38

Figura 9. Características y mejores prácticas Singapur.

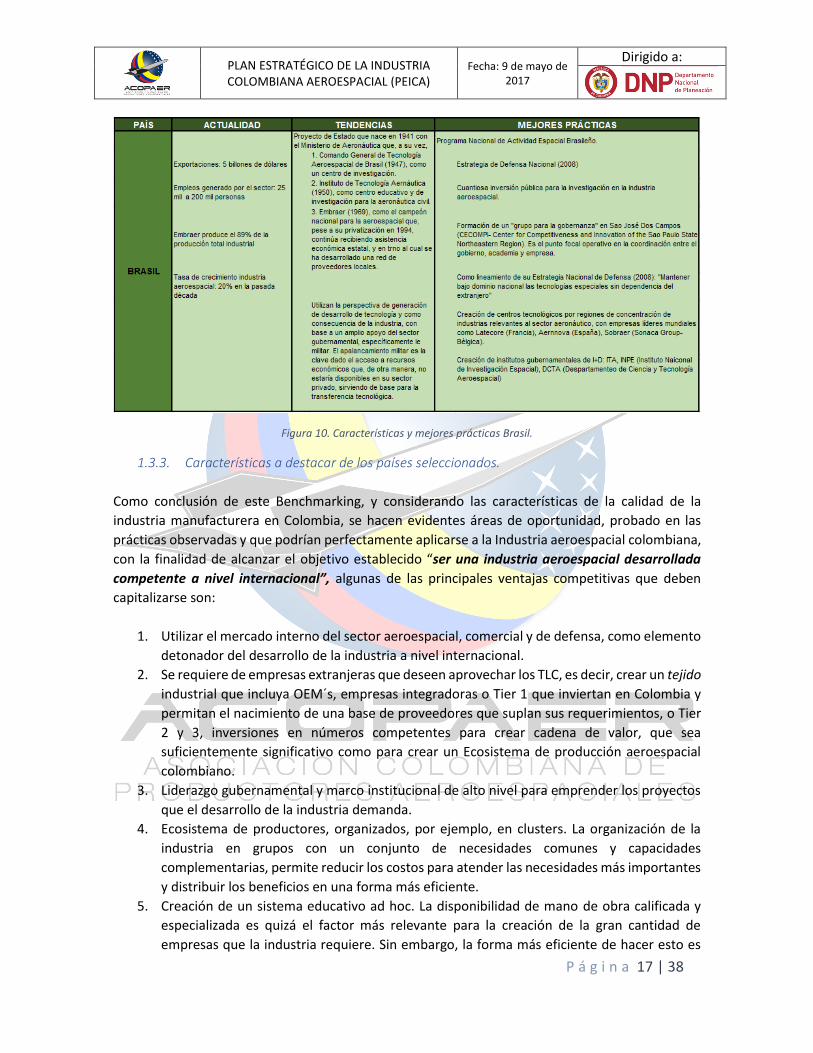

4.4.2. Brasil24

Las políticas públicas implementadas por los gobiernos de los presidentes Lula Da Silva y Dilma

Rousseff, las cuales, valiéndose de los fuertes recursos y de su participación en el mercado, se

centraron en el desarrollo de proyectos de crecimiento en sectores estratégicos, tanto a nivel

interno como en su política exterior.

El desarrollo de Brasil se vio ligado al Proyecto de Estado que nació en 1941 con el Ministerio de

Aeronáutica que, a su vez, creó tres entidades25:

24http://repository.unimilitar.edu.co/bitstream/10654/13106/1/Liderazgo%20de%20Brasil%20y%20Perspectivas%20de%20Colombia%

20en%20el%20Sector%20Aeronautico.pdf 25 FEMIA. Federación Mexicana de la Industria Aeroespacial. Programa Estratégico de la Industria Aeroespacial. Pro-Aéreo 2012-2020.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 17 | 38

Figura 10. Características y mejores prácticas Brasil.

1.3.3. Características a destacar de los países seleccionados.

Como conclusión de este Benchmarking, y considerando las características de la calidad de la

industria manufacturera en Colombia, se hacen evidentes áreas de oportunidad, probado en las

prácticas observadas y que podrían perfectamente aplicarse a la Industria aeroespacial colombiana,

con la finalidad de alcanzar el objetivo establecido “ser una industria aeroespacial desarrollada

competente a nivel internacional”, algunas de las principales ventajas competitivas que deben

capitalizarse son:

1. Utilizar el mercado interno del sector aeroespacial, comercial y de defensa, como elemento

detonador del desarrollo de la industria a nivel internacional.

2. Se requiere de empresas extranjeras que deseen aprovechar los TLC, es decir, crear un tejido

industrial que incluya OEM´s, empresas integradoras o Tier 1 que inviertan en Colombia y

permitan el nacimiento de una base de proveedores que suplan sus requerimientos, o Tier

2 y 3, inversiones en números competentes para crear cadena de valor, que sea

suficientemente significativo como para crear un Ecosistema de producción aeroespacial

colombiano.

3. Liderazgo gubernamental y marco institucional de alto nivel para emprender los proyectos

que el desarrollo de la industria demanda.

4. Ecosistema de productores, organizados, por ejemplo, en clusters. La organización de la

industria en grupos con un conjunto de necesidades comunes y capacidades

complementarias, permite reducir los costos para atender las necesidades más importantes

y distribuir los beneficios en una forma más eficiente.

5. Creación de un sistema educativo ad hoc. La disponibilidad de mano de obra calificada y

especializada es quizá el factor más relevante para la creación de la gran cantidad de

empresas que la industria requiere. Sin embargo, la forma más eficiente de hacer esto es

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 18 | 38

mediante el enfoque en las necesidades específicas de los clusters y en coordinación con las

universidades existentes en el país.

6. Creación de un sistema de centros de tecnología. Esta red de centros deberá incluir Centros

de Desarrollo, Laboratorios de pruebas y Centros de Investigación y Desarrollo. Las

capacidades de estos centros deberán responder a las necesidades específicas de los

clusters.

7. Promoción internacional y atracción de inversión. El equipo de promoción deberá ser

altamente especializado en el sector y deberá enfocarse tanto en el desarrollo de mercados

para las capacidades de la industria, como en la promoción de las ventajas que el país ofrece

para invertir en el sector.

8. Creación de un programa de apoyos a proyectos productivos o de desarrollo. Los apoyos

deberán ser otorgados con reglas claras y su impacto en el desarrollo de los proyectos

apoyados deberá ser significativo.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 19 | 38

5. La industria aeroespacial en Colombia

En términos generales, la industria manufacturera aeroespacial es inmadura, cuenta con las

iniciativas de desarrollo industrial lideradas por la industria militar, principalmente por la Fuerza

Aérea Colombiana ("FAC"). Sólo si existe una verdadera voluntad de alto gobierno, es probable que

estas iniciativas se intensifiquen; igualmente teniendo un mercado aún por explorar: la aviación

civil.

Por otra parte, no hay suficiente información integrada sobre la industria colombiana disponible

para las organizaciones gubernamentales, así como falta de datos cuantificados.

Además, hay una creciente industria de defensa y actividad de MRO. Es de tener en cuenta que la

mayoría de estas actividades son realizadas por los militares. También hay compañías con aviación

civil y capacidad de MRO, siendo la mayoría de esas empresas pequeñas y, con pocas excepciones,

sólo proveen el mercado interno.

5.1. Situación actual del mercado

5.1.1. Inversión gubernamental/privada.

De acuerdo al Ministerio de Hacienda y Crédito Público, en el Decreto 2170 del 27 de diciembre de

2016, la inversión que realiza el gobierno colombiano respecto a su PIB, es del 0.0003%, es decir,

alrededor de mil millones de dólares. Países como Estados Unidos y Francia destinan gran mayoría

de su presupuesto para sostener dicha industria, lo cual les ha permitido obtener toda la

infraestructura asociada a proyectos espaciales26.

En términos de exportaciones, según reportes de World Exports15, Colombia se encuentra un 2.1%

por debajo de los niveles de exportación mundial, lo que permite interpretar que los recursos usados

por la industria aeroespacial colombiana se destinan, principalmente, a la importación de productos

aeroespaciales, provocando un déficit de ingresos al país por este sector, generando un escape de

divisas nacionales. En otras palabras, destina un 0.7% del PIB a 2010 a este objetivo, es decir, se

destina un porcentaje mayor del PIB a importaciones que al desarrollo de la industria.

26 Decreto 2170 de 27 de diciembre de 2016. Anexo. Ministerio de Hacienda y Crédito Público.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 20 | 38

Tabla 2. Financiación de I+D por tipo de recurso 2006-2016.27

Colombia realizó a 2016 una inversión de 0.73 billones de dólares a financiación de centros de

investigación y desarrollo en el país, es decir, 0.25% del PIB a 2015; mientras que Singapur, destina

16.1 billones de dólares28 al mismo sector, es decir, el 5.5% de su PIB a 2015, convirtiéndolo en uno

de los países que más invierte en investigación y desarrollo. México, por su parte, invierte 4.877

millones de dólares29, la mayoría de la inversión destinada a este sector corresponde a extranjera,

alrededor de 6.363 millones de dólares entre 2006 y 201030. Brasil, invierte 16.800 millones de

dólares a este sector31.

Tabla 3. Compañías extranjeras inversoras en Colombia 2012 a 2017.

La tabla 8, lista las empresas que encuentran atractivo el mercado aeroespacial colombiano,

realizando importantes inversiones a éste. El capital invertido entre 2012 y 2017 corresponde a 39

millones de dólares.

27 Indicadores de Ciencia y Tecnología (OCyT). Observatorio Colombiano de Ciencia y Tecnología. Colombia 2016. 28 http://www.channelnewsasia.com/news/business/singapore/govt-commits-s-19b-to-new/2409426.html 29 http://www.conacyt.mx/index.php/comunicacion/comunicados-prensa/566-recibira-ciencia-tecnologia-e-innovacion-inversion-de-

91-mil-650-mdp-del-gobierno-federal-conacyt 30 http://www.mms-mexico.com/art%C3%ADculos/industria-aeroespacial-mexicana-panorama-2016 31 http://www.apexbrasil.com.br/es/investigacion-y-desarrollo

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 21 | 38

5.1.2. Capital humano

La formación de profesionales y la focalización de sus competencias, es la base fundamental del

desarrollo de una industria que requiere de gran conocimiento especializado, la cual sumada a la

creación de centros de investigación y desarrollo, proporcionará las herramientas base que la

industria requiere.

Tabla 4. Graduados en programas nacionales de maestría 2006-2015.25

Tabla 5. Graduados en programas nacionales de doctorados 2006-2015.25

Las tablas 9 y 10 registran el número de graduados al año en programas nacionales de maestría y

doctorados en las diferentes ramas de la ingeniería. Menos del 15% y del 50%, corresponde a

maestrías y doctorados, respectivamente, relacionadas al sector aeronáutico.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 22 | 38

Tabla 6. Graduados en ingeniería a nivel mundial 2010.32

A nivel global, los graduados en especializaciones y/o doctorados en Colombia al año, representan

menos del 4% de los países referencia.

Un aumento en estas cifras supone gran apoyo del gobierno nacional con programas de inversión a

la educación y desarrollo de centros de investigación.

5.1.3. Manufactura de aeronaves33

Colombia ha tenido una limitada industria manufacturera de aeronaves y partes, con excepción de:

• Un cluster innovador de fabricación de ultra ligeros en Cali (centrado en las necesidades

militares); y

• Iniciativas recientes del Ministerio de Defensa de Colombia para desarrollar una industria

manufacturera militar, como lo fue el proyecto del avión utilitario colombiano Gavilán G358,

que ha dejado de ser producido debido al débil ecosistema de producción presente en el

país.

Las iniciativas del Ministerio de Defensa de Colombia para desarrollar una industria manufacturera

nacional de aviones militares pueden clasificarse de la siguiente manera:

• Celebrar acuerdos con empresas privadas para la fabricación de partes de aeronaves en

operación; y

• Adoptar una política de compensación asociada a la adquisición de nuevas aeronaves

directamente de fabricantes extranjeros.

Para tener contexto sobre estas iniciativas militares se revisa lo siguiente:

La adquisición de aviones históricos se ha hecho principalmente de gobierno a gobierno (Ventas

Militares Extranjeras), especialmente con los Estados Unidos, lo que implica que ha habido

32 https://www.nsf.gov/statistics/seind14/index.cfm/chapter-2/c2s4.htm 33 Aeronautical Sector in Colombia. Procolombia. 2015

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 23 | 38

oportunidades limitadas para Colombia, de aplicar a una política de compensación industrial y

negociar directamente con proveedores o productores.

Por su parte, la Corporación de la Industria Aeronáutica Colombiana (CIAC), aunque ha existido

desde la década de 1950, sólo recientemente ha hecho esfuerzos para expandirse como MRO para

actividades de fabricación. Está claro que las empresas sienten que su presencia y enfoque pueden,

de alguna manera, inhibir el desarrollo de la capacidad de la industria privada. Es por esto que se

propone que la CIAC dirija sus esfuerzos en viabilizar la inversión internacional en productores

nacionales, así como en fomentar el desarrollo científico medido como patentes o derechos de

explotación comercial por año. Esta corporación de posicionarse como principal inversionista y

promotor de las empresas aeroespaciales colombianas a través de generar un ecosistema activo

que viabilice el crecimiento de estas empresas, esto corresponde a un enfoque de mucho mayor

impacto al de la actual venta de servicios que, a veces resulta en competencia con los productores

nacionales.

Sus principales actividades incluyen la licencia de producción de una versión de un avión de

entrenamiento básico de los EE.UU., MRO (mantenimiento pesado) y la modificación / actualización

de varias aeronaves. También puede ser la organización líder en negociaciones de compensación de

nivel de trabajo con Embraer y Airbus Military.

En conclusión:

A medida que la capacidad de manufactura militar evoluciona, puede haber alguna oportunidad

para el aprovisionamiento de bajo costo, inicialmente para herramientas. Sin embargo, esto es

estrictamente un caso de negocio de abastecimiento sin perspectivas de Inversión Extranjera

Directa. A largo plazo, los avances actuales constituyen una base sólida para la industria

manufacturera de la aviación civil; esto requerirá que el sector manufacturero de aeronaves sea

identificado como un sector prioritario por el gobierno, resultando en una estrategia coordinada y

en una inversión específica en la industria de recursos humanos calificados, tecnología e

infraestructura.

La transferencia de conocimiento dentro de los niveles universitarios y técnicos es una necesidad

para generar una política de desarrollo bien concebida de la industria.

Servicios de Ingeniería

Hay otro aspecto del ambiente de fabricación de aeronaves que puede ofrecer potencial a Colombia.

La industria aeroespacial está experimentando una escasez extrema y prolongada de capital

humano capacitado en los niveles técnicos y de ingeniería. La demanda primaria busca

"experiencia", pero hay necesidades de mano de obra rentable en varios niveles de la cadena de

valor. Dado su sistema demográfico y de educación privada que está preparando un número

sustancial de ingenieros, Colombia podría ser capaz de posicionarse como proveedor en este

sentido.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 24 | 38

5.1.4. MRO y formación.31

MRO es un término amplio que incluye todas las actividades relacionadas con el mantenimiento de

una aeronave en condiciones de aeronavegabilidad y económicamente viables. Esto incluye

inspección y mantenimiento de aeronaves y sus equipos, modificaciones y actualizaciones,

fabricación de repuestos y servicios relacionados como logística y documentación técnica. Se trata

de una industria cada vez más basada en el conocimiento y de alto valor, que aún incluye un

importante componente de mano de obra intensiva, especialmente en el mantenimiento realizado

directamente a la aeronave.

Esta industria tiene un contexto de "tipo específico", por lo tanto, los inversores suelen buscar

oportunidades con aviones o equipos que conocen bien. Sin embargo, otros pueden ser

proveedores de competencias subyacentes e infraestructura que son menos específicos de cada

tipo.

Los distintos subsectores (aviones de pasajeros, aeronaves de negocios, helicópteros y otros aviones

de aviación general) tienen diferencias significativas en sus estructuras empresariales y entornos

competitivos.

En conclusión

De acuerdo a las categorías que tienen oportunidades de Inversión Extranjera Directa para las

empresas, se tiene que:

MRO de aviación general: crecimiento de la flota

El crecimiento anticipado de la flota de aviación general colombiana en los próximos años podría

atraer el interés de la Inversión Extranjera Directa de las empresas que prestan servicios de MRO.

Para servir a los operadores nacionales, una estructura inicial de negocios puede ser una en

colaboración con las empresas colombianas existentes que les permita prestar servicios específicos.

Las áreas de enfoque más probables serían aeronaves de negocios, helicópteros, aviones utilitarios,

motores pequeños y medianos y tren de aterrizaje. Los inversionistas potenciales podrían ser

aviones y equipos OEM y terceros proveedores de servicios.

Esta no es una oportunidad inmediata, sino que se basa en la sustitución potencial de la flota y el

crecimiento del mercado de ventas de aeronaves, inicialmente en un plazo de cinco años.

MRO de las flotas militares

Aunque no se ha realizado un análisis completo, parece que la Fuerza Aérea Colombiana (FAC)

realiza la mayoría de los trabajos de MRO en la empresa. Las oportunidades de inversión extranjera

aún están pendientes de revisión, entendiendo que las iniciativas privadas podrían desencadenar

un crecimiento más rápido del sector mediante el desarrollo de propuestas en conjunto con

entidades gubernamentales.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 25 | 38

Entrenamiento de Pilotos

La formación de pilotos parece ser el área con mayor potencial de Inversión Extranjera Directa (IED)

a corto / medio plazo, con posibles oportunidades en la aviación tanto civil como militar.

El crecimiento de la demanda de pilotos civiles podría crear oportunidades potenciales para que la

IED establezca un centro de capacitación basado en la simulación de la aviación civil en Colombia.

Esto podría llevarse a cabo de forma independiente o en alguna forma de colaboración con

empresas de formación en vuelo y/u organizaciones de simulación existentes. Una inversión

modesta podría justificarse sólo por la demanda interna, pero una inversión importante se basaría

en un mercado regional. Este centro también podría contribuir a algún tipo de capacitación técnica

para el mantenimiento de aeronaves.

5.2. Diagnóstico y perspectivas de la industria.

Basado en los antecedentes mostrados, se presenta una propuesta para desarrollar los lineamientos

de lo que se considera debe adoptar una Política Nacional de Fomento y Competitividad para

fortalecer y estimular el desarrollo del sector abarcando temas como lo son manufacturas, servicios

MRO y, en general, la cadena de suministro asociada al sector aeroespacial en Colombia. A su vez,

se presenta la importancia de fomentar el crecimiento de la industria y se explican los beneficios

asociados a esto.

5.2.1. Beneficios de invertir en la industria aeroespacial.

Actualmente, la industria aeroespacial a nivel global atraviesa por uno de sus mejores momentos,

lo que constituye una de las oportunidades más relevantes para Colombia a fin de aumentar el

contenido nacional de sus exportaciones y generar con ello los empleos de calidad que se requieren.

A nivel mundial, una de las industrias más dinámicas y con mayor crecimiento es la aeroespacial. De

acuerdo con Boeing en su último reporte “Forecast 2016” (ver referencia 18), en 2016 hubo en el

mundo cerca de 3 mil 600 millones de viajes en avión, cerca de 800 millones más de los registrados

en 2011. Por su parte, el servicio de carga internacional crecerá en promedio 3% por año hasta

alcanzar las 34.5 millones de toneladas en 2017, 4.8 millones de toneladas más que en 201534.

Para 2035 se pronostica que la flota de aviones, tanto de pasajeros como de carga con capacidad de

diez toneladas, será de 39 mil 620 aeronaves, lo que implica un aumento significativo si se considera

que actualmente existen cerca de 18 mil naves en servicio comercial.

34 http://www.revistacomercioexterior.com/articulo.php?id=54&t=la-industria-aeroespacial-y-el-despegue-de-la-productividad-en-

mexico

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 26 | 38

En suma, el mercado aeroespacial y de defensa en todo el mundo (A&D) se estimó en 674 billones

de dólares al cierre de 2016 en ingresos. Según datos de Deloitte, este mercado ha crecido a una

tasa anual de 10% en los últimos tres años.

Esta rápida evolución de la industria aeroespacial supone un mercado creciente y rentable para los

fabricantes de aeronaves, materiales y componentes, así como para los desarrolladores de

tecnología, centros de investigación y por supuesto, los mantenedores y la logística asociada. No

obstante, las industrias participantes en el sector enfrentan importantes retos en varios frentes: en

su competitividad, en su cadena de proveeduría, en la necesidad de extender sus operaciones y en

la búsqueda de certidumbre macroeconómica. Al mismo tiempo, los clientes de estas compañías

buscan mejoras constantes en desarrollo tecnológico, en tiempos de entrega y en precio.

Tabla 7. Comparación.35 36 37 38 39

Al analizar una banda de posibilidades de referente que apunten a una industria desarrollada, se

analizan 3 escenarios. A su vez, con el fin de generar claridad conceptual de esos valores, se

presentan cifras comparativas que describen estas magnitudes. Así, se comparan los ingresos de

algunas empresas y mercados representativos del país, como lo son Ecopetrol, Éxito, la industria

cafetera y CIAC.

De esta manera, el generar las exportaciones (sólo en ventas aeroespaciales) de un país como

Singapur, se requeriría contar con los ingresos de 359 empresas como Ecopetrol, o con 276

almacenes Éxitos, o con 102 mil empresas como CIAC, o generar más de 2 mil veces las

exportaciones cafeteras de Colombia.

35 http://julibe.com/work/ecopetrol/reporte-2014/espanol/principal/nuestra-cadena-de-valor/suministro-y-mercadeo/exportaciones/ 36 Informe Integrado 2016. Grupo Éxito 37 http://www.ciac.gov.co/aws/2017/01/Informe-Anual-CIAC-S.A.-2015.pdf. Informe Anual CIAC SA 2015. 38 https://www.dane.gov.co/index.php/estadisticas-por-tema/comercio-internacional/exportaciones. Expo_tra_nota_feb2017.exe 39https://www.google.com.co/search?q=121000+cop+a+usd&oq=121000+cop+a+usd&aqs=chrome..69i57.3506j0j7&sourceid=chrome

&ie=UTF-8. v_v_destino_exportador_13.exe

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 27 | 38

Tabla 8. Ingresos dólares por kilogramo de producto terminado.40 41

Entre otras comparaciones significativas, se tiene que el ingreso por producción de un automóvil

tipo camioneta (muestra representativa de este mercado), corresponde a 41 dólares por kilogramo,

mientras que, el de un avión como el Airbus A318, genera ingresos de casi 2 mil dólares por

kilogramo. En otras palabras, los ingresos de una industria automotriz representan un 2% de los

ingresos de la industria aeroespacial.

Estas cifras demuestran la capacidad de generar desarrollo que tiene la industria aeroespacial sobre

otras, lo que muestra un futuro prometedor al país en el que sea reconocido a nivel internacional

no sólo como un país agricultor y productor, principalmente de café, sino de desarrollo tecnológico

en la industria aeroespacial y las asociadas. Como se mencionó en pasado capítulos, Colombia

cuenta no sólo con privilegios geográficos, sino con potencial humano capaz de impulsar el

desarrollo de esta industria. Ejemplo de esto, es el SECAD, quien ha tomado la iniciativa de impulsar

el sector por medio del desarrollo tecnológico, capacitando profesionales en temas de certificación

aeroespacial, aplicación de ensayos estructurales a los componentes de las diferentes aeronaves en

las que trabajan, integración de proveedores nacionales para compra de partes y servicios y, en

general, promoviendo el conocimiento científico por medio de adquisición de compras, en lo

posible, nacionales, que fomenten el desarrollo de la industria aeroespacial colombiana.

40 https://es.wikipedia.org/wiki/Airbus_A318 41 http://www.carroya.com/vehiculo/nuevoficha/renault/captur/intens/2017/bogota/1710495.do

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 28 | 38

6. Definición de estrategias y políticas

6.1. Construcción del sector

Una característica fundamental de este documento es su propósito articulador, que trata de

incorporar dentro del marco común de la competitividad una gran variedad de políticas

gubernamentales, algunas de las cuales, por derecho propio, pueden conducir a un documento

Conpes. De esta manera, el esfuerzo consiste en que las políticas públicas sean diseñadas teniendo

en cuenta, entre otros criterios, su impacto sobre la competitividad del país.

En esta propuesta se entiende que, siendo el sector privado actor fundamental en la productividad,

el papel del Estado es facilitar los esfuerzos productivos de dicho sector. Esta facilitación se puede

dar en por lo menos en los siguientes niveles:

1) La provisión de bienes públicos que juegan el papel de insumos de producción para mejorar la

productividad y competitividad de las empresas colombianas

2) La promoción de alianzas productivas público-privadas e inversión de las empresas extranjeras

que efectivamente si trabajan en el sector aeroespacial,

3) el fomento de la dimensión de la competitividad y creación de un ecosistema aeroespacial

nacional.

El marco conceptual establece que el objetivo de la política de competitividad es lograr la

transformación productiva del país. Una nación puede aumentar el valor de su producción por tres

vías: produciendo más (aumentando la productividad), produciendo mejor (aumentando la calidad)

o produciendo nuevos productos (transformación productiva). Aunque, en general, ninguno de esos

tres frentes puede ser despreciado, Colombia debe hacer un esfuerzo relativo mayor en el tercero,

puesto que prácticamente ha agotado las fuentes de crecimiento en los dos primeros.

Teniendo en cuenta lo anterior, para fomentar el rápido desarrollo del sector se requiere

implementar acciones que potencialicen las capacidades de la industria en Colombia, por lo cual

sugieren los siguientes objetivos estratégicos para la política de competitividad:

1) Promoción y desarrollo del mercado interno e integración a los principales centros de

mercado aeroespacial del mundo.

2) Fortalecimiento y desarrollo de las capacidades de la industria nacional.

3) Desarrollo de competencias del capital humano.

4) Desarrollo tecnológico sectorial.

5) Desarrollo de factores críticos transversales

Las variables descritas contienen planes de acción que permitirán alcanzar los objetivos asociados a

ellos. En este sentido, se deben plantear planes de acción en diferentes áreas de trabajo para que

el sector pueda apropiarse, construir y consolidar un posicionamiento que permita competir a nivel

internacional.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 29 | 38

6.2. Visión general del plan estratégico

Tomando en consideración las mejores prácticas implementadas por países con una industria

aeroespacial desarrollada y creciente, se desglosan una serie de estrategias que garantizarán el

desarrollo de la industria aeroespacial nacional, asociadas a ellas, se generan acciones para cumplir

los requisitos que permitan alcanzar las metas propuestas.

Cada una de las acciones estratégicas cuentan con mecanismos de apoyo, instrumentos y proyectos

estratégicos que sirven como vehículos para facilitar la realización de las acciones estratégicas y del

cumplimiento de los objetivos generales y específicos del plan estratégico nacional, por ello, son el

último eslabón de las actividades a realizar y por lo mismo, el seguimiento y control de su ejecución,

en tiempo y en forma es fundamental.

6.3. Objetivos estratégicos

6.3.1. Promoción y desarrollo del mercado interno e integración a los principales centros de

mercado aeroespacial del mundo.

Su principal objetivo es el desarrollo del mercado interno para detonar el desarrollo de la industria

aeroespacial colombiana y promover su participación relevante en los mercados internacionales.

Para lograr ese objetivo se deben generar importantes acciones estratégicas que apoyen la gestión:

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 30 | 38

a. Aprovechar compras nacionales para el desarrollo de la industria (compras de gobierno

y sistemas de compensación "Offsets").

b. Participación efectiva en proyectos y programas de Defensa y de Aeronáutica Civil

(Proyectos estratégicos).

c. Definición de los nichos de mercados interno y externo y redes de innovación e

identificar los polos de competitividad.

d. Adopción de políticas de certificación internacional y convenios.

e. Transparencia: creación de un órgano veedor y consultivo de la ejecución de las políticas.

f. Articulación de los instrumentos del estado para viabilizar una industria con políticas

consistentes y dar mayor soporte corporativo.

Las Metas estratégicas en el presente objetivo que se requieren, deben ser:

• Política de atracción de inversión extranjera que permita disponer de presencia en el sector

aeroespacial de Colombia; la atracción de capitales de grandes compañías y fabricantes de

partes aeroespaciales de Estados Unidos, Europa y Canadá, principalmente; por ello, el alto

gobierno debe crear políticas que realmente estén dirigidas en el sector.

Se propone así, crear una estrategia de atracción sectorial y divulgación de planes de

atracción de expertos internacionales al país (PROCOLOMBIA- SES). Un buen ejemplo de

ello, está observándose en el Medio Oriente (países como Arabia, Emiratos Árabes, están

apostándole a la diversificación de su economía que estaba basada en oil & gas, pasando a

otros tipos de productos y servicios con panoramas de crecimientos más atractivos).

Las condiciones de inversión deben ser más radicales de las que se han empleado en otras

industrias en Colombia, esto con el fin de evitar manejos erróneos de los recursos del país

por inversiones extranjeras, en el que se generan sumas importantes de divisas, pero con

sumas mucho mayores de divisas al exterior. Cabe resaltar aquí, los casos relacionados a

las inversiones extranjeras en la industria Oil&Gas en el Cerrejón, la Guajira, Yopal o

Guaduas, por mencionar algunos, donde la calidad, infraestructura y condiciones de vida

en general, están por debajo de una calidad de vida digna, esto producto de una

explotación mal gestionada de la capacidad local, exclusivamente para el lucro del

extranjero inversionista

Por otro lado, como se ha demostrado a lo largo del documento, la inversión en educación,

ciencia y tecnología dispara el crecimiento de la industria, por lo que es vital, un enfoque de

inversiones nacionales, destinadas no sólo al sector agroindustrial; igualmente, deben

atraerse inversiones importantes a nivel internacional para la financiación en Investigación

y Desarrollo de tecnologías emergentes, exploración de materias primas y procesos de

producción de materiales aeroespaciales que explotan la gran riqueza mineral y natural del

país, diseño y fabricaciones de componentes aeroespaciales.

La creación de una estrategia de atracción sectorial y la divulgación de planes de atracción

de expertos internacionales al país por parte de entidades como PROCOLOMBIA y sus

asociados es importante a la hora de generar transferencia de conocimiento de expertos

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 31 | 38

extranjeros, donde se generen incentivos a empresarios nacionales que cuenten dentro de

su nómina con personal experto y se generen fondos de financiación de los pagos de esta

clase de expertos.

• Un proyecto de compras y ventas estratégicas: A este respeto de puede hablar de dos tipos

de compras: de Aprovisionamiento y de Capacidad:

o Compras Estratégicas de Aprovisionamiento: Consiste en buscar que las compras

de defensa se empleen como un motor del desarrollo de capacidades estratégicas

para el país, así como que sus capacidades relacionadas con manufactura se

tercericen, esto con el fin de que las administraciones de estas capacidades

militares se desarrollen como inversionistas y no como competidores de los

proveedores locales.

Por esto, se propone que CIAC se vuelque al desarrollo empresarial, convirtiéndose

en un potencializador de la industria, donde sus indicadores de desarrollo se

convierten, por ejemplo, en número de empresas creadas, número de ventas

dinamizadas, número de patentes generadas, etc.

A su vez, CODALTEC y CIAC deben tomar presencia internacional como canal de

venta de los desarrollos nacionales empleando el título de promotores nacionales

de tecnología, mientras que la Aeronáutica Civil fortalece sus capacidades de

certificación de componentes, equipos y aeronaves, generando acuerdos para que

estas certificaciones tengan validez internacional.

o Compras Estratégicas de Capacidad: Buscan la integración inmediata de Colombia

en la esfera mundial a través de la adquisición de empresa completamente

consolidadas y completamente integradas en los mercados americanos y Europeos.

El beneficio específico de adquirir dichas empresas sería:

▪ Iniciar de manera temprana el proceso de aprendizaje de cómo se

desarrollan negocios aeronáuticos de primer nivel a escala global a partir

de la extracción y transferencias de conocimiento y capacidad de gestión

de dichas empresas.

▪ Permear el mercado local con las experiencias internacionales de las

empresas adquiridas, usándolas como referente accesible inmediado.

▪ Agilizar los procesos de certificación de capacidades a través del

aprovechamiento de las licencias y la infraestructura tecnbológica,

administrativa y legal de las empresas adquiridas.

Se debe realizar un estudio para saber qué tipos de empresa convendría más para

los intereses de desarrollo de manufactura aeronáutica nacional, pero entre las

opciones están:

▪ Empresas de Desarrollo de Componente mecánicos estructurales,

▪ Empresas de Aviónica.

▪ Empresas de Integración de Aeronaves.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 32 | 38

• Proyecto de diseño, producción y ensamble nacional de aeronaves. Se propone contar con

un comité nacional de compras nacionales, determinado por las necesidades del sector

aeroespacial para la seguridad y defensa; el cual priorice a la industria nacional, como el

proveedor principal, por encima del extranjero. Con base en la transferencia de

conocimiento y el Ecosistema Nacional aeroespacial existente, ACOPAER ha propuesto la

fabricación de una aeronave de entrenamiento avanzado para pilotos, y una aeronave de

transporte mediana; estando seguros de que se puede viabilizar con el apoyo del alto

gobierno.

• Proyecto de parque aeroindustrial. Es fundamental para el Ecosistema Aeroespacial

Colombiano, realizar diseños, producción, desarrollo y construcción de un Parque

Aeroindustrial. La construcción por supuesto debe ser aledaño a un aeropuerto, en un

Punto intermedio Nacional (Ejemplo Dorado II, Ibagué, Armenia).

6.3.2. Fortalecimiento y desarrollo de las capacidades de la industria nacional.

Su objetivo consiste en desarrollar una cadena de suministro integrada, competitiva y con

capacidades a nivel industrial, tecnológico y de innovación.

Para su desarrollo se deben generar importantes acciones estratégicas que apoyen la gestión, para

su desarrollo se propone llevar a cabo:

a. Ecosistema de proveedores desarrollada e integrada.

ACCIONES ESTRATÉGICAS METAS INDICADORES

1. PROGRAMA DE

ATRACCIÓN DE INVERSIÓN

EXTRANJERA.

1.1 Creación de politicas del Sector, con enfoque de atraccción de IED.

1.2 Creación de estrategia de atracción sectorial y divulgación de planes de atracción de

expertos internacionales al país (PROCOLOMBIA- SES).

1.3 Plan de mejoramiento de infraestructura, calidad de las instituciones involucradas, política

de tasa impositiva a empresas extranjeras.

2. PROYECTO DE COMPRAS

Y VENTAS ESTRATÉGICAS.

2.1 Creación del comité de compras nacionales estratégicas para el sector.

2.2 Programa de Sustitución de importaciones de la Defensa. Fomento a la producción y

adquisición de los productos/bienes manufacturas.

2.3 Creación de comité de adquisiciones estratégicas de integración nacional.

2.4 CIAC líder internacional como canal de venta de los desarrollos y productos nacionales;

título promotores de la tecnología nacional.

2.5 CIAC impulsa desarrollo empresarial sectorial, en lugar de ser un proveedor, se convierte en

un potencializador de la industria. Sus indicadores de evaluacion: número de ventas de producto

nacional dinamizadas, número de proyectos integradores liderados.

3. PROYECTO DE DISEÑO,

PRODUCCIÓN Y ENSAMBLE

NACIONAL DE AERONAVES.

3.1 Diseño, montaje y fabricación nacional de aeronaves de entrenamiento militar y transporte

(militar/civil).

4. PROYECTO PARQUE

AEROINDUSTRIAL.

4.1 Diseño, desarrollo y construccion de un Parque Aeroindustrial. Punto intermedio Nacional

(Dorado II, Ibagué, Armenia)

Objetivo estratégico: Promoción y desarrollo del mercado interno e integración a los principales

centros de mercado aeroespacial del mundo.

1. Aprovechar compras nacionales para el

desarrollo de la industria (compras de

gobierno y sistemas de compensación

"Offsets").

2. Participación efectiva en proyectos y

programas de Defensa y de Aeronáutica Civil

(Proyectos estratégicos).

3. Definición de los nichos de mercados

interno y externo y redes de innovación e

identificar los polos de competitividad.

4. Adopción de políticas de certificación

internacional y convenios.

5. Transparencia: creación de un órgano

veedor y consultivo de la ejecución de las

políticas.

6. Articulación de los instrumentos del estado

para viabilizar una industria con políticas

consistentes y mayor corporatividad.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 33 | 38

b. Enfoque integral: diseño, ingeniería, manufactura, acondicionamiento y reparación.

c. Desarrollo de clústeres actuales.

d. Facilitar la Internacionalización de empresas establecidas Colombia y gestión de inversión

extranjera.

e. Identificación de información relacionada a servicios y/o productos de la cadena nacional y

global de suministro, centros de desarrollo, laboratorios, marco legal y, en general,

capacidades colombianas al mercado internacional.

f. Articular los instrumentos del estado para viabilizar una industria con políticas consistentes

y dar mayor soporte corporativo. Evaluación los instrumentos del estado para viabilizar una

industria aeroespacial, con políticas consistentes y mayor corporatividad.

Las Metas estratégicas que se requieren en el presente objetivo, deben ser:

• Programa de desarrollo y gestión de proveedores nacional: con el fin de obtener un centro

de información que recopile datos asociados a la posición de la industria nacional e

internacional, el cual permita dimensionar las oportunidades económicas totales, en el

mundo aeroespacial que permitan realizar valoraciones críticas de las oportunidades que se

abren de manera más clara y directa para Colombia en el escenario internacional, se

propone que entidades como el GSED, SECAD, PROCOLOMBIA, ABC Aeronáuticos divulguen

a los interesados las diferentes bases de datos de gestión de proveedores, lo cual permita

determinar indicadores que permitan establecer criterio de inversión, pronósticos de cifras

asociadas o, condiciones legales, económicas y financieras que están empleando los países

para promover el desarrollo de sus sectores aeroespaciales (paquetes de beneficios

tributarios, condiciones preferentes para acceder a medios de producción, etc.)

• Fortalecimiento y creación del centro unificado de certificación militar y civil: Entidades

como el SECAD y la Aeronáutica Civil deben apoyar a las diferentes empresas en los procesos

de certificación de partes. Para este fin se propone una reestructuración del SECAD donde

dependa a nivel de alta gerencia del Ministerio de Defensa Nacional.

• Programa de calidad integral: que es fundamental para que un sector aeroespacial se

desarrolle, sin estándares de calidad no se puede pensar siquiera en un ecosistema

productivo. Por lo anterior, es importante que las empresas cuenten con Certificación en

sistemas de gestión de calidad AS9100/AS9110/AS9120) y se creen y desarrollen

organismos de acreditación nacional ante IAQG.

• Proyecto de desarrollo integral MRO y de Clusters: Se propone la creación de comité de

MRO que gestione el desarrollo integral de la industria.

• Programa de desarrollo integral de I+D+i, ciencia y tecnología: Corresponde a la creación de

laboratorios de prueba e investigación tecnológica aeroespacial, así como a la generación

de proyectos integradores de desarrollo y uso exclusivo del Estado.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 34 | 38

6.3.3. Desarrollo de competencias del capital humano.

Su objetivo es contar con capital humano nacional especializado para satisfacer las necesidades del

desarrollo de la industria aeroespacial.

Para lograr ese objetivo se deben generar importantes acciones estratégicas que apoyen la gestión:

a. Identificación de necesidades en la formación, capacitación, especialización y asistencia

técnica para el desarrollo de especialistas en sus diferentes niveles.

b. Integración de la academia

Las Metas estratégicas en el presente objetivo que se requieren, deben ser:

• Programa integral de gestión de talento colombiano: Deberá existir un plan de acciones

tendiente a la generación de especialistas en procesos de certificación y acreditación, en

conocimiento técnico y de ingeniería que conlleve al incremento de profesionales

competentes.

• Proyecto de fortalecimiento de planes académicos: La responsabilidad de la academia

abarca todos los ámbitos del Ecosistema Aeroespacial, es por ello que se considera como

un factor transversal a la triada: Academia, Estado e Industria. Consistirá en extraer

conocimiento necesario de expertos internacionales para consolidarlo en programas

universitarios tales que formen profesionales altamente competentes donde, por ejemplo,

sea requisito de graduación tener niveles de inglés técnico y comercial.

ACCIONES ESTRATÉGICAS METAS INDICADORES

1. PROGRAMA DE

DESARROLLO Y GESTIÓN DE

PROVEEDORES NACIONAL.

1.1 Divulgación de información recopilada por GSED y SECAD (entidades encargadas).

1.2 Creación de un comité/observatorio de gestión de proveedores (GSED, PROCOLOMBIA,

SECAD, ABC Aeronáutico).

2. FORTALECIMIENTO Y

CREACIÓN DEL CENTRO

UNIFICADO DE CERTIFICACIÓN

MILITAR Y CIVIL.

2.1 Fortalecimiento de la infraestructura e integración de un solo centro de certificación colombiano.

Los PROYECTOS DE OFFSETs deben estar enfocados a esta entidad.

2.2 Reestructuración de SECAD, creación del Centro de Certificacion Aeroespacial Colombiano -

CECAC. Debe depender a nivel de alta gerencia del MDN.

2.3 Formalización de un solo sistema de certificación aeroespacial colombiano (SICA).

2.4 Adopción y Fortalecimiento de capacidades de certificación, acreditación, esándares, metrología

y pruebas a nivel nacional e internacional de componentes equipos y aernaves de la Aeronáutica

Civil.

2.5 Adoptar las normas y políticas de homologación de certificaciones con FAA / EASA.

3. PROGRAMA DE CALIDAD

INTEGRAL

3.1 Certificación de las empresas en sistemas de gestión de calidad AS9100/AS9110/AS9120).

3.2 Desarrollo de organismos de acreditación nacional ante IAQG.

4. PROYECTO DE

DESARROLLO INTEGRAL MRO

Y DE CLUSTERS.

4.1 Plan de Acción de inversión para la retención y desarrollo de nuevos MRO.

4.2 Comité de MRO Colombia.

5. PROGRAMA DE

DESARROLLO INTEGRAL DE

I+D+i, CIENCIA Y TECNOLOGÍA.

5.1 Creación de laboratorios de prueba e investigación tecnológica.

5.2 Generación de proyectos de desarrollo de uso exclusivo del Estado.

Objetivo estratégico: Fortalecimiento y desarrollo de las capacidades de la industria nacional

1. Ecosistema de proveedores desarrollada e

integrada.

2. Enfoque integral: diseño, ingeniería,

manufactura, acondicionamiento y

reparación.

3. Desarrollo de clusters actuales.

4. Facilitar la Internacionalización de

empresas establecidas Colombia y gestión

de inversión extranjera.

5. Identificación de información relacionada a

servicios y/o productos de la cadena

nacional y global de suministro, centros de

desarrollo, laboratorios, marco legal y, en

general, capacidades colombianas al

mercado internacional.

6. Articulación de los instrumentos del

estado para viabilizar una industria con

políticas consistentes y mayor

corporatividad.

PLAN ESTRATÉGICO DE LA INDUSTRIA COLOMBIANA AEROESPACIAL (PEICA)

Fecha: 9 de mayo de 2017

Dirigido a:

P á g i n a 35 | 38

Deben generarse un plan de convenios entre las universidades y las empresas/gobierno que

fomenten la realización de prácticas a los estudiantes, otorgándoles la experiencia necesaria

que afiancen sus competencias.

6.3.4. Desarrollo tecnológico sectorial.

Objetivo: contar con el desarrollo tecnológico necesario para una participación relevante de la

industria nacional en la cadena global de suministro.

Para lograr ese objetivo se deben generar importantes acciones estratégicas que apoyen la gestión:

a. Creación de un Centro de Desarrollo Tecnológico, de acuerdo a las necesidades específicas

de la industria Local.

b. Identificación y Desarrollo de laboratorio(s) de pruebas y diseño de partes aeroespaciales.

c. Desarrollo de nuevos materiales.

d. Ensamble de aeronaves, según los requerimientos de AVIACIÓN DE ESTADO, SATENA, etc.

e. Integración de la academia

f. Desarrollo de línea de investigación en tecnologías sostenibles.

Las Metas estratégicas en el presente objetivo que se requieren, deben ser:

• Proyecto de centro de desarrollo tecnológico: Propone el desarrollo de capacidades

específicas de los centros I+D+i ; con proyectos ambiciosos, que apliquen al sector defensa

y comercial civil, como lo son las simulaciones, pruebas ND/D, laboratorios de electrónica,

desarrollo de software, manufactura, metalmecánica, entre otros, así como la gestión de

financiación estatal/privada para el fortalecimiento de los Centros de Desarrollos

Tecnológicos Aeroespaciales regionales - CETAD

• Proyecto integral I+D+i: Corresponde a la articulación de los centros de I+D+i estatales y

privados; como por ejemplo los CETAD de la FAC con énfasis específico al sector

aeroespacial.

A su vez, se propone crear un programa de desarrollo integral sectorial, de I+d+i, ciencia y

tecnología, el cual requiere un fuerte apoyo de entidades como Colciencias

ACCIONES ESTRATÉGICAS METAS INDICADORES1. PROGRAMA INTEGRAL DE

GESTIÓN DE TALENTO

COLOMBIANO.

1.1 Generación de especialistas en procesos de certificación y acreditación, en conocimiento

técnico y de ingeniería.

1.2 Incremento de profesionales competentes.

2. PROYECTO DE

FORTALECIMIENTO DE

PLANES ACADÉMICOS.

ENFOQUE EN LAS

UNIVERSIDADES.

2.1 Programas de atracción de expertos internacionales.

2.2 Reestructuración académica con enfoque internacional.

Objetivo estratégico: Desarrollo de competencias del capital humano