Departamento: Potosí

Participante: Hugo Bautista

Plan de Negocio: PRODUCIÓN COMERCIAL DE BIO – ABONOS, PARA

MEJORAR LA PRODUCTIVIDAD DE LA QUINUA REAL ORGÁNICA

Título del Plan de Negocio: PRODUCIÓN COMERCIAL DE BIO – ABONOS, PARA MEJORAR LA PRODUCTIVIDAD DE LA QUINUA REAL ORGÁNICA

CAPITULO 1. RESUMEN EJECUTIVO.

El plan de producir BIO ABONOS, está orientado a tener una efectividad y eficiencia en el aprovechamiento en el manejo agronómico del cultivo de Quinua Orgánica, el objetivo es aprovechar los residuos vegetales, el estiércol que se generan son escasos por la tenencia de la población de ganados existentes en la zona. Sin embargo, experiencias productivas aplicados nos demuestran que hay respuestas positivas y hay la demanda de investigación sobre el uso de abonos orgánicos en el cultivo de quinua diseñar el manejo de estaos residuos. Se plantea la producción especializada en obtener productos con composición con los análisis físico-químicos de los están compuestos a los fines de elaborar con criterios técnicos bio-abonos (compuestos, humus, bioles). A manera de facilitar el reciclaje de nutrientes. Logrando así, beneficios fitosanitarios, ambiéntales y económicos.

Los estudios efectuados en la elaboración de abonos orgánicos existen experiencias de acuerdos a diferentes pisos ecológicos donde se encuentra. A partir de esta idea de negocios de producir BIO Abonos, a nivel comercial es que no existe competencias a nivel del sector productivo de hecho que será una gran posibilidad de la adquisición de una manera más rápida para mejorar los rendimientos de la quinua real.

La dinámica en el proceso de descomposición de los residuos se aplicarán tecnologías de industrias haciendo que el proceso sea de menor tiempo y donde se aplicarán instrumentos para medir la temperatura y pH. Al final se evalúan de manera física, química y microbiológica. La aplicación del humus tiene un marcado efecto sobre su crecimiento de las plantas aplicándose en épocas donde la planta requiere de mayor fertilidad, es por esto se pretende llegar con los los productos elaborados a los consumidores que está localizado a los productores de quinua real orgánica dándoles un sustrato de representan un alternativa agro ecológica en el manejo de la cosechas de quinua orgánicas.

Finalmente el tener una Plan de negocios de producir BIO ABONOS, tiene la finalidad de poder atender a los demandantes de una forma especializada y oportuna, la necesidad y la demanda es creciente en los próximos años cuando se habla de una producción sustentable y la demanda de productos alimenticios orgánicos es cada vez más creciente en el Contexto mundial, es por esta razón se justifica de este exitoso emprendimiento.

CAPITULO 2. PRODUCTO.

Describa las características más importantes de su producto/servicio;

¿Qué es lo que hace al producto diferente o único con respecto a los de la competencia?;

¿Quién(es) es (son) sus clientes objetivo y cuáles son las necesidades a satisfacer?

2.1. CONCEPTUALIZACIÓN

Estiércol es el nombre con el que se denominan los excrementos animales que se utilizan para fertilizar los cultivos. En ocasiones el estiércol está constituido por excrementos de animales y restos de las camas, como sucede con la paja. El lugar donde se vierte o deposita el estiércol es el estercolero.

En agricultura se emplean principalmente los estiércoles de oveja, cabra, de ganado vacuno, de caballo, de gallina. Antaño, también el de paloma. Actualmente se usa también el de murciélago. El estiércol de cerdo proveniente de granjas tiene consistencia líquida y se denomina purín.

Con los abonos sintéticos, los estiércoles dejaron de emplearse bastante en la agricultura convencional, aunque ahora la agricultura ecológica los recupera por su valor ya que no sólo proporcionan nutrientes al suelo sino que aportan materia orgánica y favorecen la presencia de microorganismos del suelo, responsables de la fertilidad de la tierra. El estiércol es la base del compostas o también llamado mantillo en la agricultura ecológica.

¿Qué son los Abonos Orgánicos?

Algunos campesinos, cuando escuchan hablar de abonos orgánicos relacionan el nombre con compostas, estiércoles, abono natural, hojas podridas e incluso "basura" de la casa. Esto es correcto pero sólo en parte, pues los abonos orgánicos son todos los materiales de origen orgánico que se pueden descomponer por la acción de microbios y del trabajo del ser humano, incluyendo además a los estiércoles de organismos pequeñitos y al trabajo de microbios específicos, que ayudan a la tierra a mantener su fuerza o fertilidad.

El abono orgánico lo puede crear la naturaleza o el ser humano con su trabajo. Esto lo hacen con la ayuda organizada de animalitos como las lombrices, las gallinas ciegas, las hormigas y de millones y millones de microbios que se llaman hongos, bacterias y actinomicetos.

Cada animalito al comer los materiales orgánicos, la va desbaratando y suavizando con sus dientes, su saliva y su estómago. El estiércol que sale de algunos animalitos es el mejor alimento para otros que hacen lo mismos, después vienen unos microbios, y otros, y otros más. Todos participan hasta que los materiales orgánicos quedan convertidos en tierra rica en nutrientes.

En el caso de microbios específicos como las bacterias y hongos, algunos de ellos viven pegados a las raíces de plantas que tienen vainas, y esta convivencia hace que los nutrientes que se encuentran en el aire se bajen y fijen en la tierra, dando como resultado que la tierra tenga una mayor cantidad de nutrientes.

Existen varios tipos de abonos orgánicos, pero todos necesitan casi los mismos ingredientes:

1. Microbios que están en la tierra fértil. Ellos necesitan su comida bien preparada con

2. Materiales secos ricos en carbono, como la paja y el zacate; y

3. Materiales frescos ricos en nitrógeno, como el estiércol, los montes verdes y el orín. Luego

4. El Agua que debe ir medida, pues si no es suficiente, los microbios tienen sed y no pueden trabajar; pero si hay mucha agua, entonces les falta

5. El Aire, también se necesita una temperatura alta que se forma con el trabajo de los microbios cuando tienen todos los materiales para trabajar.

Estos cinco ingredientes deben estar presentes en cada uno de los tipos de abonos orgánicos, ya que si no lo están es difícil que se puedan descomponer los materiales orgánicos.

¿Desde cuándo existen los abonos orgánicos?

El uso de los abonos orgánicos tiene su origen desde que nació la agricultura. Los abuelos de nuestros abuelos los usaban pues todavía no existían los fertilizantes químicos. Dicen nuestros padres que cuando empezaron a llegar los fertilizantes químicos, ellos eran niños o jóvenes que no sabían cómo usarlos. La capacitación técnica del uso de los fertilizantes químicos y de los plaguicidas nunca llegó a las comunidades.

Ellos aprendieron a usarlos a través de la observación, pues los técnicos sólo llegaban con el patrón de los ranchos o fincas y casi nunca con los campesinos de las comunidades.

Cuando vieron que al usar los fertilizantes químicos se aumentaban el tamaño de las plantas y que las mazorcas eran grandes, buscaron donde vendían la "sal blanca" y allá fueron y compraron un costal. Con el uso de este fertilizante químico, algunos de nuestros padres empezaron a dejar de usar los abonos orgánicos que había en la comunidad y en el monte.

Empezaron a ajustar y cambiar la forma de trabajar la tierra y los cultivos. Esta forma de trabajar la tierra ha sido pasada de padres a hijos de boca a boca, sólo que algunos padres olvidaron decirnos que antes de los fertilizantes químicos usaban los abonos orgánicos o algunos otros padres mezclaron los dos conocimientos.

Los abonos orgánicos que usaban nuestros padres eran:

1. Residuos de Cosecha,

2. Estiércol de Animales,

3. Abono Natural, y

4. Ceniza

La aplicación de estos abonos orgánicos se reforzaba con la asociación e intercalación de cultivos, rotación de cultivos; con prácticas de labranza mínima, labranza y siembra en contorno, nivelar la tierra y construcción de terrazas.

Ahora, nosotros estamos recibiendo información de que existen otros tipos de abonos orgánicos. Estos abonos orgánicos modernos son:

1. Compostas,

2. Abonos verdes,

3. Lombricultura,

4. Biofertilizantes, y

5. Abonos líquidos

Algunos campesinos y asesores piensan que el interés es porque tienen las siguientes ventajas:

1. Se aprovechan los materiales orgánicos de la comunidad,

2. No hay que comprar los materiales,

3. Dan trabajo a la comunidad,

4. Participa toda la familia,

5. Su manejo es sencillo,

6. Es fácil entender como se hace,

7. Se pueden intercambiar o vender,

8. No dañan la tierra y nuestra salud, y

9. Cambia la costumbre de usar fertilizante químico.

A estas ventajas de trabajar con abonos orgánicos, se le suman las ventajas de su efecto sobre la tierra, las cosechas y los alimentos:

1. Mantienen y crean la vida de microbios en la tierra,

2. Si la tierra es dura la hace más suave,

3. Si la tierra es arenosa la hace más firme,

4. Ayudan a retener el agua de lluvia,

5. Dan más tipos de nutrientes en un estado en que las raíces los pueden tomar,

6. Aumentan el grueso de los tallos y tamaño de los frutos,

7. Afirman los colores de tallos, hojas y frutos,

8. Aumentan las cosechas,

9. Los nutrientes permanecen por 2 ó 3 años en la parcela,

10. Aumentan y afirma el sabor y el olor de los frutos, y

11. Aumentan la cantidad y calidad de proteínas de los frutos.

Los BIO – ABONOS son productos trabajados a partir del estiércol de llama, son poderosos abonos naturales, de fácil manipuleo y precios accesibles, para el desarrollo de la Quinua Real Orgánica y otros cultivos.

Los BIO – ABONOS pueden ser elaborados en diferentes presentaciones y variedades (granulado, polvo, líquido y tipo humus, en envases de 1, 5 y 10 Kg. en el caso de los productos sólidos; en el caso de los productos líquidos se ofrece envases de 1, 5 y 10 litros, para dar comodidad y practicidad al cliente), por ser de alta concentración y de diferentes composiciones, son apropiados y recomendados para aplicarse al cultivo de Quinua Real Orgánica en sus diferentes etapas de desarrollo del cultivo.

A la fecha no se ha sabido de la existencia de productos similares en el mercado, y si existiera, se maneja en pequeñas escalas pero en forma de estiércol sin tratamiento. Lo que sí se observa, sobretodo en la parte del Altiplano Sur, es el uso irresponsable de insumos químicos (úrea, fosfato y otros), no obstante que muchos de ellos trabajan bajo el concepto de “producción orgánica”. Por tal motivo se puede afirmar que no existe competencia en el mercado para este tipo de productos.

Los BIO – ABONOS, complementarán fuertemente los esfuerzos de productores, en el incremento y sostenibilidad de la producción para incrementar el rendimiento de la tierra de esta forma lograr mejor producción de la Quinua Real, de calidad ORGÁNICA.

Los principales clientes de este producto son:

- Familias productoras de Quinua Real Orgánica (Potosí y parte de Oruro) que por obligación de normas, están obligados a utilizar insumos NATURALES.

- Familias y/o agricultores ECOLÓGICOS, (frutales, hortalizas y otros) de Potosí y resto del país.

- Unidades de producción orgánica del norte chileno (producción natural de hortalizas y legumbres), con demanda de insumos naturales.

- Municipios de todas las regiones interesados en el fortalecimiento de las pequeñas unidades productivas de sus regiones.

- ONG’s a través de entes financieros como parte de sus políticas de apoyo a las pequeñas unidades productivas.

CAPITULO 3. EQUIPO DE TRABAJO.

Explique porque el equipo de trabajo es bueno o muy bueno para liderar el emprendimiento;

Describa quienes componen el equipo de trabajo y porque son idóneos (capacidad, experiencia, conocimiento, ética, etc.)

Nuestro equipo de trabajo estará conformado por:

Como Responsable: Ing. Edgar Ticona; en el Cargo: Gerente General, con la especialidad: Ingeniero Agrónomo, con muchos años de experiencia y perito en producción de Quinua Real Orgánica

En el cargo de Jefe de Producción el Tec. Richard Calcina, con bastante dedicación a la Producción de quinua orgánica y experto en temas de producción y usos de BIO abonos

En el cargo de Jefe de Comercialización al Ing. Hugo Bautista Muraña, con amplio experiencia en el contexto de mercados nacionales e internacionales.

En el cargo de operadores se tendrá personal con amplia voluntad de trabajar, esto se elegirán de acuerdos a las convocatorias.

Necesidades que se desean cubrir con el apoyo del DELAP (capacitaciones).

Se generan en este emprendimiento con alianzas en temas de producción, registros y certificaciones fitosanitarias, en la obtención de los Bio-abonos.

Producción con capacidad competitiva y sostenible.

Gestión empresarial, dirigidos a socios de la empresa.

CAPITULO 4. PLAN COMERCIAL.

Diagnostico. Explique cual es la situación actual en cuanto a:

- El mercado (tendencia, crecimiento en los últimos anos, barreras de entrada, barreras de salida, forma de competir, índices de concentración, principales proveedores, principales clientes, sustitutos);

- La competencia (competidores, fortalezas y debilidades de los competidores);

- Los clientes potenciales (perfil del cliente, necesidad a satisfacer, principal razón de compra, número de clientes, consumo per cápita, percepción, valoración);

- Nuestra organización (fortalezas y debilidades de nuestra organización)

SITUACIÓN DE MERCADO

PERFIL DEL CLIENTE POTENCIAL

El comprador de BIO – ABONOS, es aquel que esté registrado y está en aplicación de programas de producción orgánica (ej. producción de Quinua Real Orgánica) además que tenga la capacidad de pago bajo - media elevada. Permanentemente está buscando productos alternativos con propiedades naturales y que puedan otorgar un mejor rendimiento de sus tierras, para de esta forma poder conseguir mejorar sus productos. Por tanto pertenece a segmentos: bajo, medio, medio alto. Los factores que influyen en la compra de un producto natural, están relacionados con la utilidad, rendimiento, calidad del producto, información de sus atributos y precios competitivos.

ANÁLISIS DE LA DEMANDA

Considerando que se quiere abarcar el 10% de los compradores identificados, se obtiene la siguiente relación de acuerdo a la estimación del número de clientes:

Productos:

Producto 1: Abono Compuestos

Producto 2: Abono líquido

Producto 3: Abono Tipo Humus

ANÁLISIS DE LA COMPETENCIA

Puesto que éste es un producto de innovación, a la fecha no se ha identificado ninguna competencia, que por sus características es considerado producto natural, obtenido del estiércol de llama, a la fecha se ha estado utilizando el estiércol de llama, pero, sin tratamiento. Lo que se observa, sobre todo en la parte norte del Altiplano es el uso de abonos químicos que tienen serios riesgos en la mineralización de los suelos productivos.

Existen productos químicos (artificiales) provenientes del exterior como Donación Extranjera o a precios relativamente bajos.

Objetivo comercial. Tomando en cuenta el perfil del cliente, explique cual es la meta comercial. Esta puede ser de tipo cuantitativo (ventas), cualitativo (posicionamiento), espacial (ámbito geográfico) o una combinación de las anteriores

El mercado objetivo del los BIO – ABONOS es nacional, pero se espera contar también en el mercado internacional (Norte de Chile). Una de las razones para duplicar esfuerzos en la atención de este segmento, es precisamente por que no existen productos similares en el mercado y que tengan las mismas carácterísticas de los BIO - ABONOS. Sin embargo este mercado debe ser desarrollado para lograr afianzarse y posicionarse en él. Las razones por las cuales se tiene el interés de ingresar al mercado Chileno son:

- La proximidad geográfica.

- La alta concentración de población boliviana migrante.

- La capacidad de pago.

- La alta demanda

La demanda en el mercado nacional, puede estimarse a partir de los programas de:

-Ferias especializadas Locales y Nacionales.- Los clientes (productores y agricultores, que cuentan con parcelas, para abonar sus tierras y elevar su rendimiento), participan de ferias organizadas por las alcaldias o municipios de sus respectivas zonas.

-Organizaciones de productores de Quinua Real Orgánica (Potosí y parte de Oruro).

-Distribuidores, tiendas (agrocentros).- Los clientes pueden estar ubicados en las diferentes zonas, próximos a los compradores finales.

-ONG´s, Municipios.- Estos a y través de apoyo y fortalecimiento a empresas rurales (proyectos financiados por diferentes entes financieros)

La estimación de los clientes potenciales está descrita a continuación: (ver datos adjuntos)

Estrategia comercial. Defina el precio de venta del producto; El mensaje y los medios de promoción (TV, radio, prensa, e-mail, etc.) y el o los canales que utilizará para llegar al cliente

ESTRATEGIA DE PRECIOS

Al no existir productos similares en el mercado, se definen los siguientes precios para los productos ofrecidos: (ver datos adjuntos)

ESTRATEGIA DE PROMOCIÓN

BIO - ABONOS “PACHAMAMA - TIERRA FERTIL”, PRODUCTO NATURAL, LA MEJOR DESICIÓN PARA MEJORAR EL RENDIMIENTO DE LA TIERRA

Para lograr una mejor penetración en el mercado se definen las siguientes estrategias de:

PROMOCIÓN Y PUBLICIDAD.

Los programas de publicidad se ajustan a la labor de los productos que tienen como objetivo la penetración del mercado como Productos Naturales Ecológicos. Así mismo, el fortalecimiento de la imagen corporativa de los productos es un punto importante para incrementar su imagen pública, debido a que se ofrece líneas de productos relacionados que tienen un conjunto de beneficios específicos.

Consecuente con los objetivos publicitarios es importante desarrollar las siguientes actividades:

- Visitas personalizadas

- Diseño de página Web Propia

- Ferias especializadas, tanto regionales, nacionales como internacionales.

- Demostraciones

CANALES DE DISTRIBUCIÓN

Como principales canales estrategicos de distribución, para todos los productos, se considera realizar la comercialización a través de centros ecológicos, agrocentros, centralizados en las ciudades, para lo cual es importante fortalecer alianzas con los mismas.

De igual forma es importante contar con un punto de venta exclusivo de todos los productos.

Asimismo se desea incorporar la entrega directa de los productos a los productores y agricultores que lo soliciten.

De acuerdo a los siguientes esquemas de distribución:

(VER DATOS ADJUNTOS)

CAPITULO 5. ORGANIZACION Y SISTEMA DE OPERACIONES.

Organización. Estructura Legal; Misión; Visión; Valores Compartidos; Organigrama

MISIÓN

Contribuir al fortalecimiento del sistema productivo ORGÁNICO, con particular énfasis a la QUINUA REAL ORGÁNICA

VISIÓN

Productores de Potosí, Oruro y Norte de Chile empleando fertilizantes Orgánicos de la empresa “BIO – Abonos Tierra Fértil”, incrementando sosteniblemente los niveles de producción y productividad de Quinua Real de calidad orgánica, reduciendo al mínimo el uso de insumos químicos

VALORES DE LA EMPRESA

- Producción Amigable con el medio ambiente y clientes finales (productores primarios orgánicos.

- Atención profesional y personalizada

- Responsabilidad social con comunidades criadores de llamas de la región

- Equipo de trabajo dinámico, emprendedor y con bastante experiencia

OBJETIVOS ORGANIZACIONALES

- Desarrollar habilidades y destrezas en todos y cada uno de los técnicos y trabajadores de la empresa a través del fortalecimiento institucional.

- Desplegar las capacidades de la empresa para aprovechar el uso de sus recursos y destinarlos al uso productivo de manera eficiente.

- Establecer estrategias y sistemas de control que permitan optimizar los procesos productivos, reduciendo costos sin alterar la calidad de los productos.

ESTRUCTURA ORGANIZACIONAL

La estructura organizacional de la empresa se muestra a continuación: (VER DATOS ADJUNTOS)

La empresa, tendrá una estructura funcional, que consta de dos áreas claramente identificadas: producción y comercialización. El área de producción estará bajo el mando de un jefe de producción, quien será responsable del proceso productivo de cada uno de los productos, quién sal mismo tiempo deberá analizar el comportamiento de los operarios. El área de comercialización esta implícitamente vinculada a la venta y penetración de mercados y la retroalimentación obtenida del mercado guiará al área de producción.

DESARROLLO DEL PERSONAL

El desarrollo del personal debe realizarse a través de un adiestramiento y capacitación del mismo.

Se recomienda que las nuevas personas que se incorporen a la empresa reciban capacitación en los procesos productivos de cada uno de los productos.

EVALUACIÓN DEL DESEMPEÑO

Considerando los procesos productivos la evaluación del desempeño debe realizarse, de manera continua, de acuerdo a tiempos en relación a producto terminado, esto tomando en cuenta que la mano de obra en general es eventual y esta cargada directamente al costo de producción, por lo tanto, los tiempos deben estar definidos claramente para poder medir niveles de eficiencia dentro del personal.

Operaciones. Descripción del proceso de operaciones

DIAGRAMA DE FLUJO DEL PROCESO PRODUCTIVO: (VER DATOS ADJUNTOS)

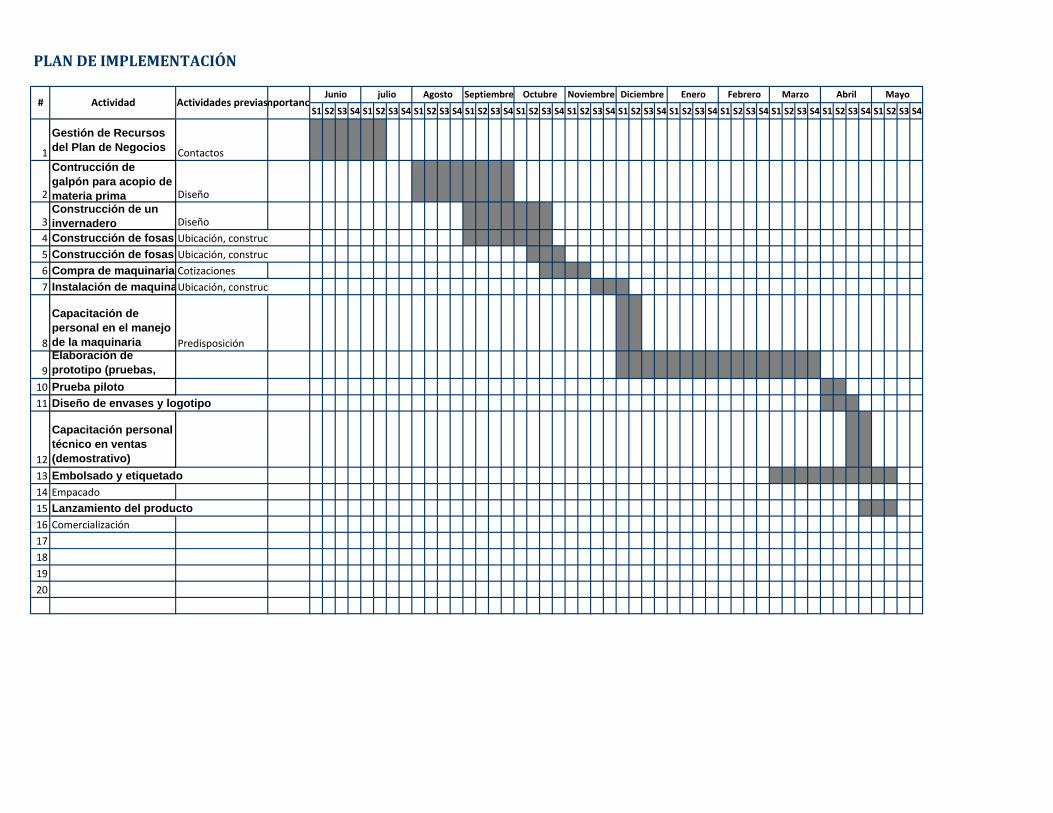

CAPITULO 6. PLAN DE IMPLANTACIÓN.

CAPITULO 7. RIESGOS.

Riesgos externos. Causa, efecto, impacto

VER DATOS ADJUNTOS EN CAPITULO 5

Riesgos internos. Causa, efecto, impacto

VER DATOS ADJUNTOS EN CAPITULO 5

CAPITULO 8. FINANCIACIÓN.

Anexos Capitulo 2

1 EXPRECIENCIAS EN LA PRODUCCIÓN DE BIO ABONOS

Preparación y uso de Té de Estiércol

El Té de estiércol se prepara de la siguiente manera:

Se llena un saco de lana hasta la mitad con cualquier tipo de estiércol fresco, se amarra el saco con una pita (como te de sopar), luego se sumerge el saco con el estiércol en un tanque con 200 litros de agua, se tapa la boca con naylon, y se deja fermentar durante un mes en lugar soleado. Se retira el saco y ya esta listo el té de estiércol.

Para aplicar este abono se debe filtrar en una coladora, luego se debe mezclar 1 litro de té de estiércol con 5 litros de agua fresca. Finalmente fumigar al follaje de las plantas de quinua en crecimiento.

Preparación y uso de Caldo de abono (Bioabono anaeróbico)

Es un caldo espeso que abona el suelo y alimenta a las plantas

Este abono se llama anaeróbico porque tiene que fermentar sin que le entre el aire.

Se prepara en un lugar soleado y en un recipiente cerrado puede ser una bolsa grande de naylon grueso, en el cual se colocará hasta poco menos de la mitad con estiércol fresco, luego se le agrega un poco de ceniza de leña y leche, finalmente se completa el llenado con agua.

Antes de cerrar el recipiente se introduce una manguera que saldrá a la superficie asegurando muy bien con cinta de embalaje; la manguera deberá estar introducida en otro recipiente mas pequeño con agua de tal forma que no haya contacto con el aire. Cuando ya no salga gases por la manguera a la botella con agua, quiere decir que el bioabono esta listo, generalmente esto ocurre al cabo de dos meses.

Antes de aplicar el biofertilizante, se debe mezclar a razón de 1 litro de biofertilizante con tres litros de agua, luego aplicar al suelo hoyo por hoyo aprovechando las primeras lluvias, a razón de medio litro por mata de quinua.

Preparación y uso del Purín elaborado

El purín se obtiene mezclando el estiércol y la orina de los animales, es rico en nitrógeno y microelementos, tiene un alto contenido de aminoácidos; el PURIN es una mezcla líquida de un 25% de estiércol y 75% de orinas.

Se puede recolectar el purín en pequeños tanques de 0,50m x 0,50 m x 0,60m de profundidad. Se construye un piso de cemento o empedrado en un corral con 5% de pendiente, con una canaleta al centro que lleve hacia un tanque recolector, donde se filtrará la orina mezclada con estiércol. El purín estará listo para ser utilizado a los 15 días de ser recolectado.

El purín se aplica con fumigadora al follaje de las plantas de quinua en crecimiento, a razón de 1 litro de purín con 5 litros de agua.

CALDO DE WANU FRESCO.

Es un líquido en base al wanu de los animales y sirve para regar a las plantas o aplicar al suelo. Su preparación es muy sencilla. Se requieren:

- 3 Kg de wanu fresco de llama u oveja. - 10 litros de agua - 1 lata vacía de alcohol o balde - 1 bidón de plástico de 20 litros.

Preparación. 1º mezclar el wanu con el agua en el balde, hasta que se quede como lagua 2º Dejar fermentando en un lugar caliente y remover una vez cada semana 3º Cuando ha dejado de fermentar, colar y guardar en el bidón.

Uso o aplicación.

- Echar 3 litros del caldo en la mochila y completar con 17 litros de agua - Fumigar las hojas y los tallos mojando bien

También se puede regar al suelo junto al cuello de la planta.

Empleo de abonos orgánicos.

Una de las fundamentales recomendaciones o reflexiones que tenemos que hacer es precisamente sobre el empleo del abono orgánico, que si está a nuestro alcance. Entonces podemos:

Utilizar estiércol de llama, de oveja, de gallina y de otros animales e incorporar a los suelos, tanto fresco como descompuesto.

Colocar al suelo, compost preparado, también en el momento de la siembra. Practicar e intensificar la incorporación de abonos verdes al suelo, que consiste

en enterrar o incorporar plantas cultivadas (leguminosas) y pastos naturales cuando tengan un buen desarrollo.

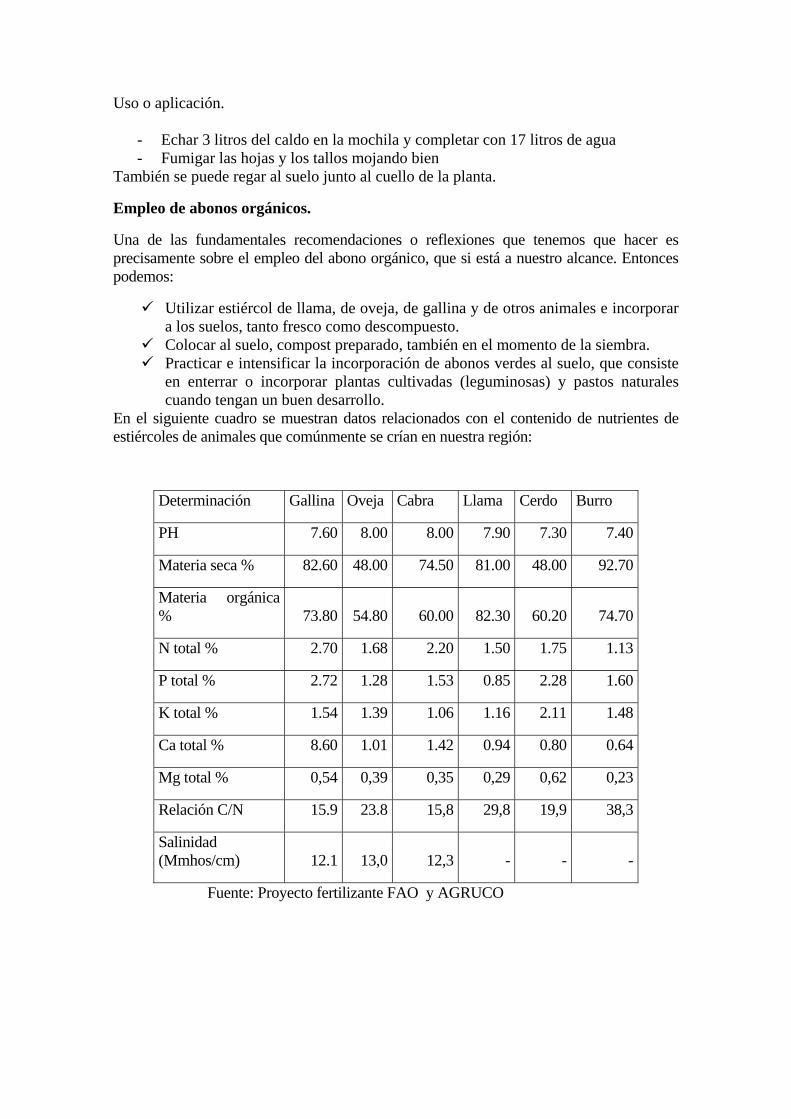

En el siguiente cuadro se muestran datos relacionados con el contenido de nutrientes de estiércoles de animales que comúnmente se crían en nuestra región:

Determinación Gallina Oveja Cabra Llama Cerdo Burro

PH 7.60 8.00 8.00 7.90 7.30 7.40

Materia seca % 82.60 48.00 74.50 81.00 48.00 92.70

Materia orgánica % 73.80 54.80 60.00 82.30 60.20 74.70

N total % 2.70 1.68 2.20 1.50 1.75 1.13

P total % 2.72 1.28 1.53 0.85 2.28 1.60

K total % 1.54 1.39 1.06 1.16 2.11 1.48

Ca total % 8.60 1.01 1.42 0.94 0.80 0.64

Mg total % 0,54 0,39 0,35 0,29 0,62 0,23

Relación C/N 15.9 23.8 15,8 29,8 19,9 38,3

Salinidad (Mmhos/cm) 12.1 13,0 12,3 - - -

Fuente: Proyecto fertilizante FAO y AGRUCO

Como podemos observar que el abono de gallina tiene mayor contenido de nitrógeno total y el abono de llama tiene el más alto contenido de materia orgánica.

Razones para utilizar abonos Orgánicos

Mejora el nivel de fertilidad y estructura del suelo Aumenta la capacidad de retención de agua Reduce la erosión y el endurecimiento del suelo Se multiplica la población microbiana No se forman capas duras Al ser suelos abonados absorben mejor el calor y hacen germinar antes las

semillas. Hay menos enfermedades y plagas en las plantas Los alimentos tienen mejor sabor y son más tiernos En suelos bien abonados las plantas desarrollan mucho mejor que en los suelos

pobres No contaminan el medio ambiente

3. CANTIDADES Y FORMAS DE ABONO ORGANICO A APLICAR.

a. Uso del Estiércol.

Antes de tomar una decisión de que hacer y cómo, debe tenerse presente algunos criterios básicos.

I.- Que el efecto beneficioso de los abonos orgánicos sobre el suelo y los cultivos está determinado por la cantidad de materia orgánica que se aplica y no por la cantidad del abono orgánico en sí.

Si se toma un estiércol A que contiene 11.5 % de M.O. y otro B que contenga 21.12 % de M.O. y se aplica 50 t/ha de estiércol de cada uno en las mismas condiciones de suelo y cultivo los beneficios que se obtengan serán diferentes, porque la cantidad de M.O. que recibe cada suelo no será igual.

Cantidad de materia orgánica a aplicar:

Estiércol A: 50 x 0.115 = 5.75 t/ha de M. O.

Estiércol B: 50 x 0.2112 = 10.56 t/ha M. O.

II- Que la caracterización química del abono orgánico es imprescindible para tomar cualquier decisión y hacer los cálculos correspondientes. Si el productor no conoce las características de sus abonos orgánicos hará las aplicaciones "a ciegas" y no podrá estar seguro de los resultados que obtendrá.

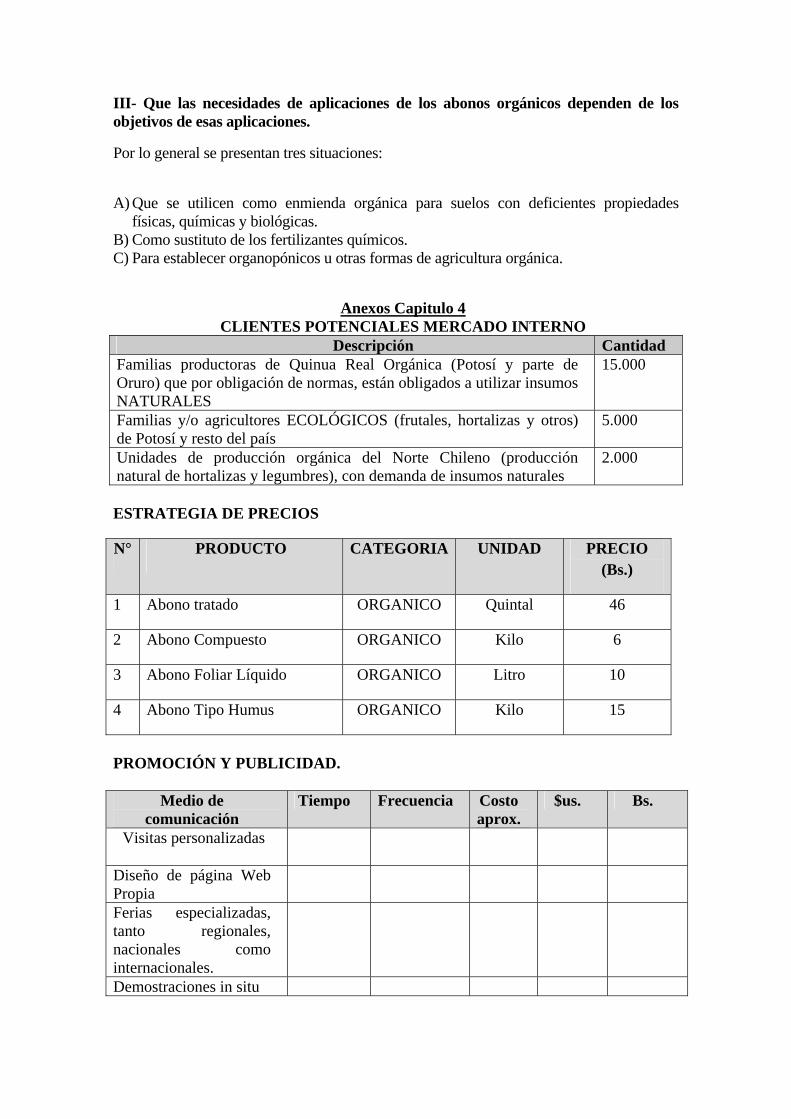

III- Que las necesidades de aplicaciones de los abonos orgánicos dependen de los objetivos de esas aplicaciones.

Por lo general se presentan tres situaciones:

A) Que se utilicen como enmienda orgánica para suelos con deficientes propiedades físicas, químicas y biológicas.

B) Como sustituto de los fertilizantes químicos. C) Para establecer organopónicos u otras formas de agricultura orgánica.

Anexos Capitulo 4 CLIENTES POTENCIALES MERCADO INTERNO

Descripción Cantidad Familias productoras de Quinua Real Orgánica (Potosí y parte de Oruro) que por obligación de normas, están obligados a utilizar insumos NATURALES

15.000

Familias y/o agricultores ECOLÓGICOS (frutales, hortalizas y otros) de Potosí y resto del país

5.000

Unidades de producción orgánica del Norte Chileno (producción natural de hortalizas y legumbres), con demanda de insumos naturales

2.000

ESTRATEGIA DE PRECIOS

N° PRODUCTO CATEGORIA UNIDAD PRECIO (Bs.)

1 Abono tratado ORGANICO Quintal 46

2 Abono Compuesto ORGANICO Kilo 6

3 Abono Foliar Líquido ORGANICO Litro 10

4 Abono Tipo Humus ORGANICO Kilo 15

PROMOCIÓN Y PUBLICIDAD.

Medio de comunicación

Tiempo Frecuencia Costo aprox.

$us. Bs.

Visitas personalizadas

Diseño de página Web Propia

Ferias especializadas, tanto regionales, nacionales como internacionales.

Demostraciones in situ

CANALES DE DISTRIBUCIÓN

Esquema 1° Productor Consumidor

Esquema 2°

Productor Distribuidor Consumidor

Anexos Capitulo 5

ESTRUCTURA ORGANIZACIONAL

Gerente Propietario

Jefe de Producción Jefe de Comercialización

Operario Operario

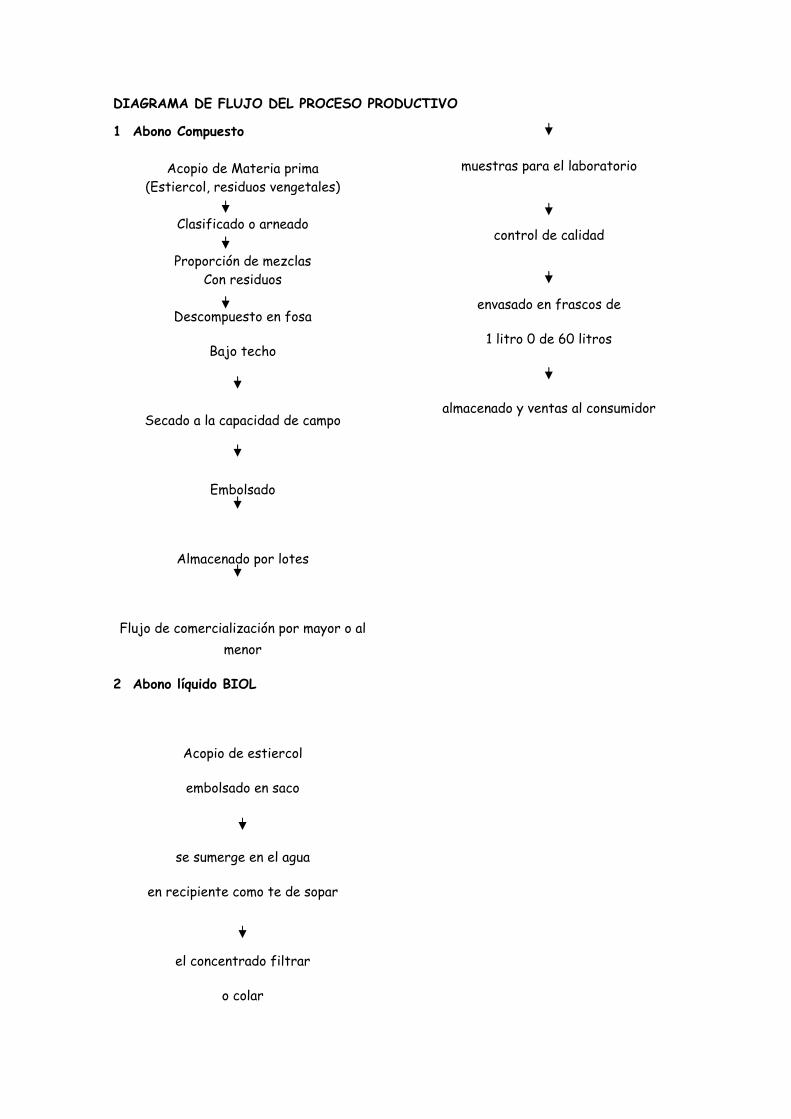

DIAGRAMA DE FLUJO DEL PROCESO PRODUCTIVO

1 Abono Compuesto

muestras para el laboratorio Acopio de Materia prima (Estiercol, residuos vengetales)

Clasificado o arneado

Proporción de mezclas

Con residuos

Descompuesto en fosa

Bajo techo

Secado a la capacidad de campo

Embolsado

Almacenado por lotes

Flujo de comercialización por mayor o al menor

2 Abono líquido BIOL

Acopio de estiercol

embolsado en saco

se sumerge en el agua

en recipiente como te de sopar

el concentrado filtrar

o colar

control de calidad

envasado en frascos de

1 litro 0 de 60 litros

almacenado y ventas al consumidor

HUMUS

Acopio de estiércol fresco

Lavado de acido del orín

Remojado en suelos

El estiércol húmedo dar en

Fosa de lombrices Roja Californiana

Cosecha de humus

Secado al 12 % de humedad

Embolsado y etiquetado

Almacenado

Ventas por mayor

CAPITULO 7 RIESGOS

7.1. RIESGOS: INTERNO Y EXTERNO

Naturaleza Riesgo Causa Efecto Impacto Acción Correctiva

Falta de Materia prima

Baja producción

Menos ingresos

Quiebra de la Empresa

Focalización de la provisión de insumos

Conocimientos del personal

Menos indicados

Menor Negativo Capacitación en empresarialidad

Interno

Tecnología No hay tecnología desarrollados

Reduce la capacidad de producción

No hay eficiencia y eficacia

Competencia Otros actores se involucran con este Plan

Competencia en precios y otros.

Menos ingresos para la empresa

Posicionamiento de la empresa.

Mercados limitados

La falta de promoción adecuada de los productos promovidos.

Falta de conocimiento de los actores en la aplicación de este tipo de productos BIO abonos.

Promoción y posicionamiento de la empresa. Externo

a

m

PLAN DE IMPLEMENTACIÓN

# Actividad Actividades previas portancJunio julio Agosto Septiembre Octubre Noviembre Diciembre Enero Febrero Marzo Abril Mayo

S1 S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S4 S1 S2 S3 S4

1

Gestión de Recursos del Plan de Negocios Contactos

2

Contrucción de galpón para acopio de materia prima Diseño

3Construcción de un invernadero Diseño

4 Construcción de fosas Ubicación, construc5 Construcción de fosas Ubicación, construc6 Compra de maquinaria Cotizaciones

7 Instalación de maquin Ubicación, construc

8

Capacitación de personal en el manejo de la maquinaria Predisposición

9Elaboración de prototipo (pruebas,

10 Prueba piloto11 Diseño de envases y logotipo

12

Capacitación personal técnico en ventas (demostrativo)

13 Embolsado y etiquetado14 Empacado

15 Lanzamiento del producto 16 Comercialización

17

18

19

20

Resumen de las inversiones de arranqueExpresado en: Bolivianos

Dólares

Inversion Items Caracteristicas Unidades Costo unitario Costo TotalContraparteEmprendedor

% contraparteApoyoDELAP

% DELAPMes desembolso

en efectivoComentarios

Infraestrucutra Fisica

Construcción de Un Galpón de dimensión de 16 x 8 m 1 20000 40000 12000 30% 28000 70% Agosto septiembre

Construcción de un invernadero Techo de Calamina Plástica ‐ Para fermentación 12 x 6 m. 1 25000 60000 20000 33% 40000 67% AgostoConstrucción Agosto ‐ septiembre

0 #¡DIV/0! 0 #¡DIV/0! 0 xxxx0 #¡DIV/0! 0 #¡DIV/0! 0 xxxx0 #¡DIV/0! 0 #¡DIV/0! 0 xxxx0 #¡DIV/0! 0 #¡DIV/0! 0 xxxx0 #¡DIV/0! 0 #¡DIV/0! 0 xxxx0 #¡DIV/0! 0 #¡DIV/0! 0 xxxx0 #¡DIV/0! 0 #¡DIV/0! 0 xxxx0 #¡DIV/0! 0 #¡DIV/0! 0 xxxx0 #¡DIV/0! 0 #¡DIV/0! 0 xxxx0 #¡DIV/0! 0 #¡DIV/0! 0 xxxx

Total infraestructura 100000 32000 32% 68000 #¡DIV/0!

Equipo

Equipo de combustión para calentamiento 1 1000 1000 0 0% 1000 100% Septiembre Garrafas de Gas capacidad de 10 Kg de 10 kg. c/U 2 280 560 0 0% 560 100% Septiembre Adquisiciones Balanzas de Plataforma de 100 Kg. Grande de 100 kg. 1 2200 2200 0 0% 2200 100% Septiembre Adquisiciones Balanzas tipo reloj de 10 Kgs. Cap. de colgar 10 Kgrs. 2 300 600 0 0% 600 100% Septiembre Adquisiciones Tanque plasticos para maceración de 500 litros de capacidad 2 2000 4000 0 0% 4000 100% Septiembre Adquisiciones Bidon de plasticos de 200 litros 6 260 1560 0 0% 1560 100% Septiembre Adquisiciones Bidon de plasticos de 60 litros 8 120 960 0 0% 960 100% Septiembre Adquisiciones Valdes de plásticos de 10 litros 5 40 200 0 0% 200 100% Septiembre Adquisiciones Manguera de Goma de gomas 50 40 2000 0 0% 2000 100% Septiembre Adquisiciones Equipos de medición Ph, densimetro, termómetro, probeta de graduación, otros 1 4600 4600 0 0% 4600 100% Septiembre Adquisiciones Máquina selladoras para sellado de plasticos 2 900 1800 0 0% 1800 100% Septiembre Adquisiciones Maquina cosedora de sacos de marca 1 3200 3200 0 0% 3200 100% Septiembre Adquisiciones Equipo de destilación con manometros equipo 1 5600 5600 0 0% 5600 100% Septiembre Adquisiciones Agrofilm de 300 mc Grosor 300 mc. 100 40 4000 0 0% 4000 100% Septiembre Adquisiciones Total equipo 32280 0 0% 32280 100%

Mob

iliario

Escritorio 1 800 800 800 100% 0 0% Septiembre Adquisiciones Mesas grandes de madera 6 x 2,5 m. 2 800 1600 0 0% 1600 100% Septiembre Adquisiciones herramientas de trabajo 1 2000 2000 0 0% 2000 100% Septiembre Adquisiciones Alquileres equipo de Computadoras 1 5400 5400 0 0% 5400 100% Septiembre Adquisiciones Alquileres de Vehículos 1 15000 15000 0 0% 15000 100% Septiembre Adquisiciones

#¡DIV/0! 0 #¡DIV/0! xxxx#¡DIV/0! 0 #¡DIV/0! xxxx#¡DIV/0! 0 #¡DIV/0! xxxx#¡DIV/0! 0 #¡DIV/0! ‐ xxxx#¡DIV/0! 0 #¡DIV/0! ‐ xxxx#¡DIV/0! 0 #¡DIV/0! ‐ xxxx#¡DIV/0! 0 #¡DIV/0! ‐ xxxx

Total mobiliario 24800 800 #¡DIV/0! 24000 #¡DIV/0!

Otros

Materiales de escritorio Papeleria 1 5000 5000 700 14% 4300 86% Ocxtubre xxxxMateriales de capacitación 1 8000 8000 0 0% 8000 100% Ocxtubre xxxxDiseños y producción de etiquetas y bolsas 1 15000 15000 3000 20% 12000 80% Noviembre xxxxCostos de analisis de muestas en laboratorio 1 16000 16000 2000 13% 14000 88% Noviembre xxxxproducción de materirales de promoción 1 12000 12000 0 0% 12000 100% Noviembre xxxxGastos de promoción en ferias ‐ BIO abonos 1 9500 9500 2000 21% 7500 79% Noviembre xxxxRegistros de Certificaciones de BIO Abonos 1 7500 7500 0 0% 7500 100% Noviembre xxxxLuz y Agua 1 8000 8000 2000 25% 6000 75% xxxxTelefonos 1 6500 6500 1500 23% 5000 77% xxxx

0 #¡DIV/0! 0 #¡DIV/0! ‐ xxxx0 #¡DIV/0! 0 #¡DIV/0! ‐ xxxx0 #¡DIV/0! 0 #¡DIV/0! ‐ xxxx

Total otros 87500 11200 #¡DIV/0! 76300 #¡DIV/0!TOTAL Total 244580 44000 18% 200580 82%

)

)

)

o

Proyección del flujo de ingresos

INGRESOS DE OPERACIÓN

Producto 1 Abono Tratado Mes 0 Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12 Mes 13 Mes 14 Mes 15 Mes 16 Mes 17 Mes 18a) Cantidades QQ 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100b) Precio unitario 46 46 46 46 46 46 46 46 46 46 46 46 46 46 46 46 46 46c) = a) * b Ventas 0 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600d) Ingreso de efectivo por ventas 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600

Producto 2 Abono Compuesto Mes 0 Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12 Mes 13 Mes 14 Mes 15 Mes 16 Mes 17 Mes 18a) Cantidades Kgrs. 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200b) Precio unitario 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6c) = a) * b Ventas 0 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200d) Ingreso de efectivo por ventas 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200

Producto 3 Abono BIOL ‐ Foliar Mes 0 Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12 Mes 13 Mes 14 Mes 15 Mes 16 Mes 17 Mes 18a) Cantidades Litros 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650b) Precio unitario 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10c) = a) * b Ventas 0 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500d) Ingreso de efectivo por ventas 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500

Total ingresos operación 0 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300

INGRESOS DE INVERSIÓN Mes 0 Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12 Mes 13 Mes 14 Mes 15 Mes 16 Mes 17 Mes 18InfraestructuraEquiposMobiliarioOtros

Total ingresos inversión 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

INRESOS DE FINANCIAMIENTO Mes 0 Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12 Mes 13 Mes 14 Mes 15 Mes 16 Mes 17 Mes 18Financiador 1Financiador 2Otros

Total ingresos financiamiento 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Otros ingresos

Total de ingresos de efectivo 0 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300

Proyeccion del flujo de egresos

EGRESOS DE OPERACIÓN Mes 0 Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12 Mes 13 Mes 14 Mes 15 Mes 16 Mes 17 Mes 18

Recursos Hum

anos

Gerente general 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1200 1200 1200 1200 1200 1200Gerente de producción 800 800 800 800 800 800 800 800 800 800 800 800 1000 1000 1000 1000 1000 1000Responsable de producción 700 700 700 700 700 700 700 700 700 700 700 700 950 950 950 950 950 950Operario 1 650 650 650 650 650 650 650 650 650 650 650 650 750 750 750 750 750 750Operario 2 650 650 650 650 650 650 650 650 650 650 650 650 750 750 750 750 750 750

s directos

Estiercol fresco 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500cosecha de residuos vegetales 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250agua 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50Gas licuado 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250

Insumo

Servicios

Agua potable 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100Luz 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50Telefonos 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250Servicio de Internet 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50

Logistica y transporte

Viajes a promocionar el Producto 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500Participación a ferias 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000Alquileres de vehiculo 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400

Otros

Publicidad 200 200 200 200 200 200 200 200 200 200 200 200 200 200 200 200 200 200

Impu

estos IVA

ITIUEPatentesOtros impuestosTotal egresos operación 0 8400 8400 8400 8400 8400 8400 8400 8400 8400 8400 8400 8400 9250 9250 9250 9250 9250 9250

EGRESOS DE INVERSIÓN Mes 0 Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12 Mes 13 Mes 14 Mes 15 Mes 16 Mes 17 Mes 18Infraestructura 100000Equipos 32280Mobiliario 24800Otros 87500

Total egresos inversión 244580 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

EGRESOS DE FINANCIAMIENTO Mes 0 Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12 Mes 13 Mes 14 Mes 15 Mes 16 Mes 17 Mes 18Principal ‐ amortizacionInteresesOtros

Total egresos financiamiento 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Total de egresos de efectivo 244580 8400 8400 8400 8400 8400 8400 8400 8400 8400 8400 8400 8400 9250 9250 9250 9250 9250 9250

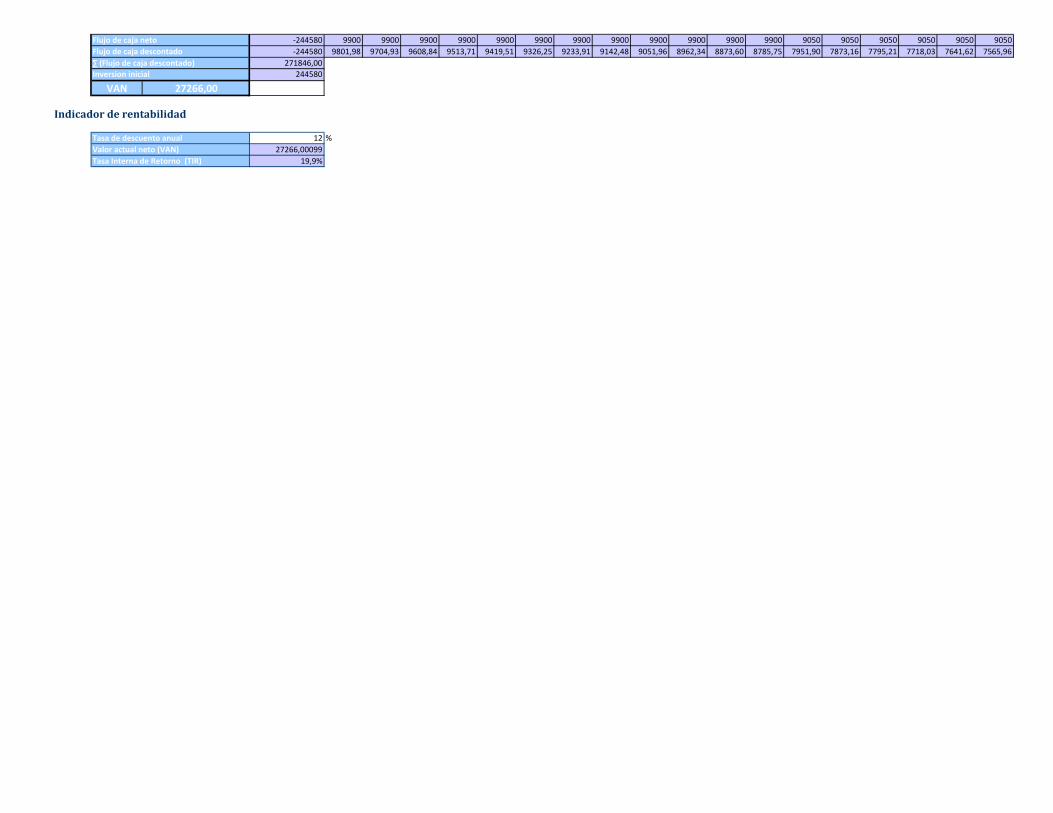

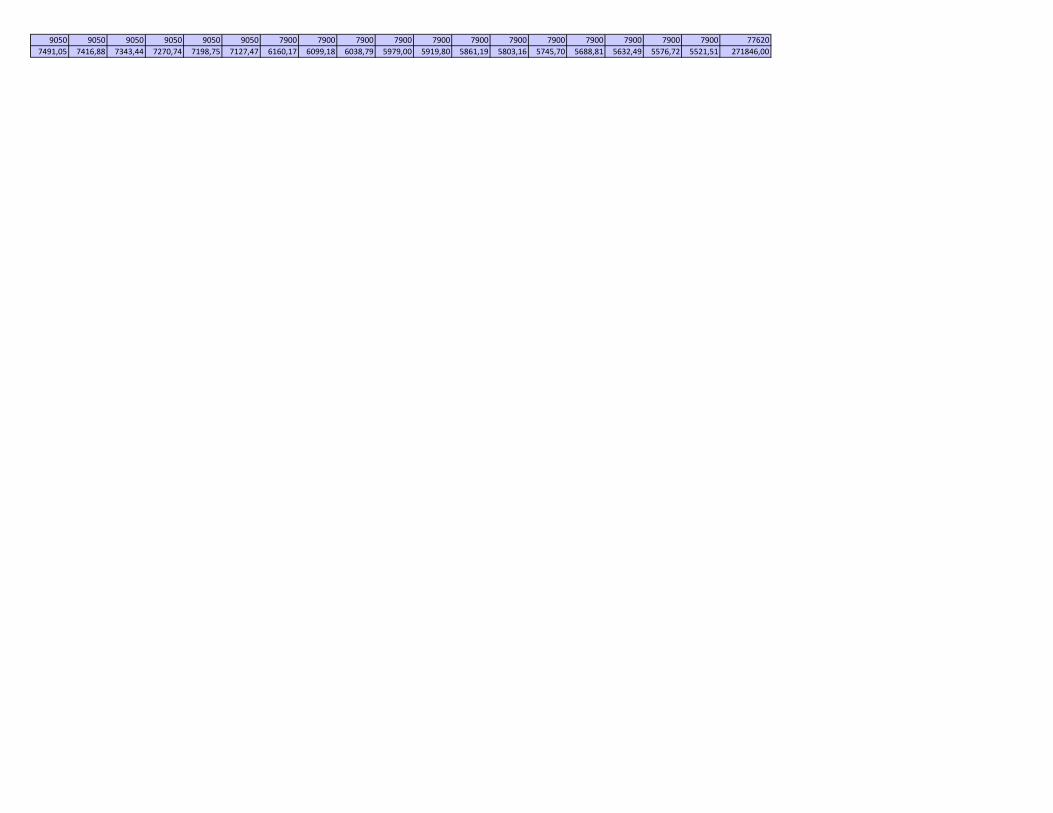

Flujo de caja neto Flujo descontado VANMes 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

Flujo de caja neto ‐244580 9900 9900 9900 9900 9900 9900 9900 9900 9900 9900 9900 9900 9050 9050 9050 9050 9050 9050Flujo de caja descontado ‐244580 9801,98 9704,93 9608,84 9513,71 9419,51 9326,25 9233,91 9142,48 9051,96 8962,34 8873,60 8785,75 7951,90 7873,16 7795,21 7718,03 7641,62 7565,96∑ (Flujo de caja descontado) 271846,00Inversion inicial 244580

VAN 27266,00

Indicador de rentabilidad

Tasa de descuento anual 12 %Valor actual neto (VAN) 27266,00099Tasa Interna de Retorno (TIR) 19,9%

Mes 19 Mes 20 Mes 21 Mes 22 Mes 23 Mes 24 Mes 25 Mes 26 Mes 27 Mes 28 Mes 29 Mes 30 Mes 31 Mes 32 Mes 33 Mes 34 Mes 35 Mes 36 Total100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 360046 46 46 46 46 46 46 46 46 46 46 46 46 46 46 46 46 46 1656

4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 1656004600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 4600 165600

Mes 19 Mes 20 Mes 21 Mes 22 Mes 23 Mes 24 Mes 25 Mes 26 Mes 27 Mes 28 Mes 29 Mes 30 Mes 31 Mes 32 Mes 33 Mes 34 Mes 35 Mes 36 Total1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 1200 43200

6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 2167200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 2592007200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 7200 259200

Mes 19 Mes 20 Mes 21 Mes 22 Mes 23 Mes 24 Mes 25 Mes 26 Mes 27 Mes 28 Mes 29 Mes 30 Mes 31 Mes 32 Mes 33 Mes 34 Mes 35 Mes 36 Total650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 650 2340010 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 360

6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 2340006500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 6500 234000

18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 658800

Mes 19 Mes 20 Mes 21 Mes 22 Mes 23 Mes 24 Mes 25 Mes 26 Mes 27 Mes 28 Mes 29 Mes 30 Mes 31 Mes 32 Mes 33 Mes 34 Mes 35 Mes 36 Total00000

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Mes 19 Mes 20 Mes 21 Mes 22 Mes 23 Mes 24 Mes 25 Mes 26 Mes 27 Mes 28 Mes 29 Mes 30 Mes 31 Mes 32 Mes 33 Mes 34 Mes 35 Mes 36 Total0000

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0

18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 18300 658800

Mes 19 Mes 20 Mes 21 Mes 22 Mes 23 Mes 24 Mes 25 Mes 26 Mes 27 Mes 28 Mes 29 Mes 30 Mes 31 Mes 32 Mes 33 Mes 34 Mes 35 Mes 36 Total1200 1200 1200 1200 1200 1200 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 444001000 1000 1000 1000 1000 1000 1300 1300 1300 1300 1300 1300 1300 1300 1300 1300 1300 1300 37200950 950 950 950 950 950 1100 1100 1100 1100 1100 1100 1100 1100 1100 1100 1100 1100 33000750 750 750 750 750 750 950 950 950 950 950 950 950 950 950 950 950 950 28200750 750 750 750 750 750 950 950 950 950 950 950 950 950 950 950 950 950 28200

0000000

1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 1500 54000250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 900050 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 1800

250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 900000

00000

100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 360050 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 1800

250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 250 900050 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 1800

0000000

500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 500 180001000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 1000 36000400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 400 14400

00000000

200 200 200 200 200 200 200 200 200 200 200 200 200 200 200 200 200 200 7200000000000000000

9250 9250 9250 9250 9250 9250 10400 10400 10400 10400 10400 10400 10400 10400 10400 10400 10400 10400 336600

Mes 19 Mes 20 Mes 21 Mes 22 Mes 23 Mes 24 Mes 25 Mes 26 Mes 27 Mes 28 Mes 29 Mes 30 Mes 31 Mes 32 Mes 33 Mes 34 Mes 35 Mes 36 Total100000322802480087500

00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 244580

Mes 19 Mes 20 Mes 21 Mes 22 Mes 23 Mes 24 Mes 25 Mes 26 Mes 27 Mes 28 Mes 29 Mes 30 Mes 31 Mes 32 Mes 33 Mes 34 Mes 35 Mes 36 Total0000

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

9250 9250 9250 9250 9250 9250 10400 10400 10400 10400 10400 10400 10400 10400 10400 10400 10400 10400 581180

19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36

9050 9050 9050 9050 9050 9050 7900 7900 7900 7900 7900 7900 7900 7900 7900 7900 7900 7900 776207491,05 7416,88 7343,44 7270,74 7198,75 7127,47 6160,17 6099,18 6038,79 5979,00 5919,80 5861,19 5803,16 5745,70 5688,81 5632,49 5576,72 5521,51 271846,00

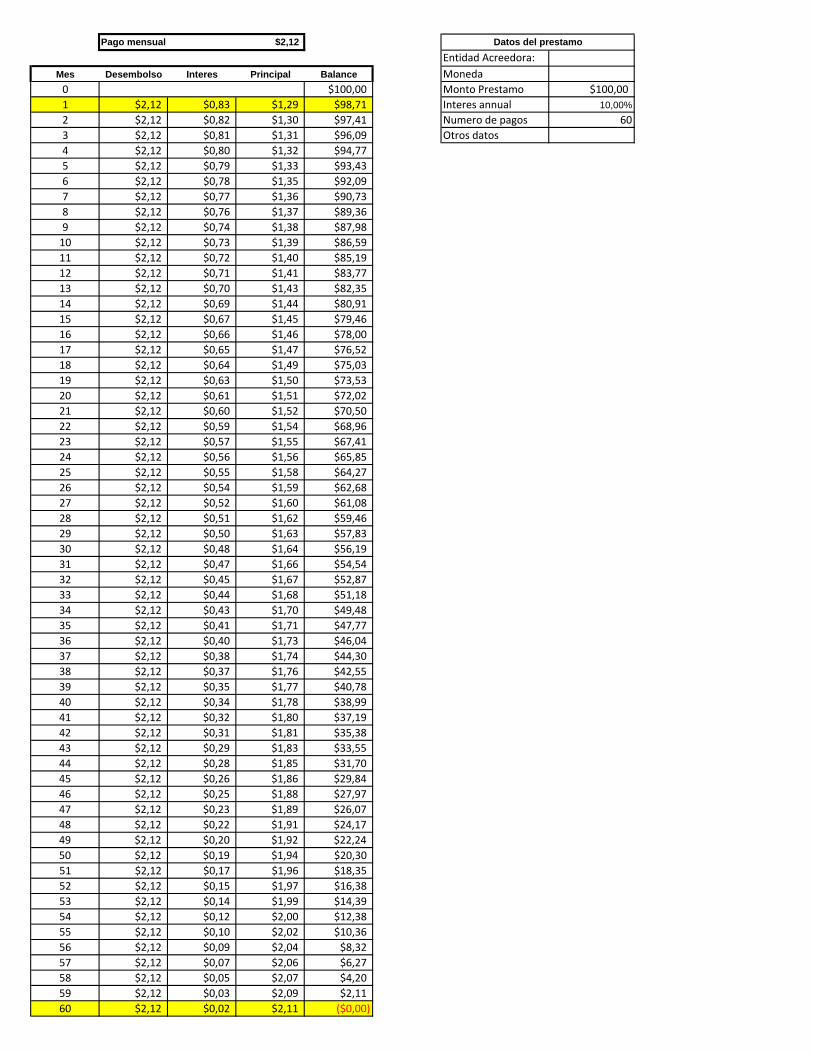

Pago mensual $2,12 Datos del prestamoEntidad Acreedora:

Mes Desembolso Interes Principal Balance Moneda0 $100,00 Monto Prestamo $100,001 $2,12 $0,83 $1,29 $98,71 Interes annual 10,00%2 $2,12 $0,82 $1,30 $97,41 Numero de pagos 603 $2,12 $0,81 $1,31 $96,09 Otros datos4 $2,12 $0,80 $1,32 $94,775 $2,12 $0,79 $1,33 $93,436 $2,12 $0,78 $1,35 $92,097 $2,12 $0,77 $1,36 $90,738 $2,12 $0,76 $1,37 $89,369 $2,12 $0,74 $1,38 $87,9810 $2,12 $0,73 $1,39 $86,5911 $2,12 $0,72 $1,40 $85,1912 $2,12 $0,71 $1,41 $83,7713 $2,12 $0,70 $1,43 $82,3514 $2,12 $0,69 $1,44 $80,9115 $2,12 $0,67 $1,45 $79,4616 $2,12 $0,66 $1,46 $78,0017 $2,12 $0,65 $1,47 $76,5218 $2,12 $0,64 $1,49 $75,0319 $2,12 $0,63 $1,50 $73,5320 $2,12 $0,61 $1,51 $72,0221 $2,12 $0,60 $1,52 $70,5022 $2,12 $0,59 $1,54 $68,9623 $2,12 $0,57 $1,55 $67,4124 $2,12 $0,56 $1,56 $65,8525 $2,12 $0,55 $1,58 $64,2726 $2,12 $0,54 $1,59 $62,6827 $2,12 $0,52 $1,60 $61,0828 $2,12 $0,51 $1,62 $59,4629 $2,12 $0,50 $1,63 $57,8330 $2,12 $0,48 $1,64 $56,1931 $2,12 $0,47 $1,66 $54,5432 $2,12 $0,45 $1,67 $52,8733 $2,12 $0,44 $1,68 $51,1834 $2,12 $0,43 $1,70 $49,4835 $2,12 $0,41 $1,71 $47,7736 $2,12 $0,40 $1,73 $46,0437 $2,12 $0,38 $1,74 $44,3038 $2,12 $0,37 $1,76 $42,5539 $2,12 $0,35 $1,77 $40,7840 $2,12 $0,34 $1,78 $38,9941 $2,12 $0,32 $1,80 $37,1942 $2,12 $0,31 $1,81 $35,3843 $2,12 $0,29 $1,83 $33,5544 $2,12 $0,28 $1,85 $31,7045 $2,12 $0,26 $1,86 $29,8446 $2,12 $0,25 $1,88 $27,9747 $2,12 $0,23 $1,89 $26,0748 $2,12 $0,22 $1,91 $24,1749 $2,12 $0,20 $1,92 $22,2450 $2,12 $0,19 $1,94 $20,3051 $2,12 $0,17 $1,96 $18,3552 $2,12 $0,15 $1,97 $16,3853 $2,12 $0,14 $1,99 $14,3954 $2,12 $0,12 $2,00 $12,3855 $2,12 $0,10 $2,02 $10,3656 $2,12 $0,09 $2,04 $8,3257 $2,12 $0,07 $2,06 $6,2758 $2,12 $0,05 $2,07 $4,2059 $2,12 $0,03 $2,09 $2,1160 $2,12 $0,02 $2,11 ($0,00)