Perspectivas Económicas de

América Latina 2018

Repensando las instituciones

Un foco en Colombia

Ángel MelguizoJefe para América Latina y el Caribe

Sebastian Nieto-ParraJefe adjunto para América Latina y el Caribe

Centro de Desarrollo, OCDE

Universidad del Rosario, Bogotá 24 Julio 2018

Perspectivas económicas de América Latina 2018

Repensando las instituciones para el desarrollo

2

Con el apoyo de

Perspectivas económicas de América Latina 2018

Un foco en Colombia

• Perspectivas macroeconómicas

• Hacia lo estructural: productividad y competitividad

• Repensando las instituciones: hacia un nuevo nexo Estado-ciudadanos-mercado

3

Crecimiento del PIB en Colombia, América Latina y la OCDE (% anual)

Fuente: OCDE/CAF/CEPAL sobre la base de FMI (2018), World Economic Outlook (April 2018, July 2018 update); OCDE (2018), OECD EconomicOutlook, Volume 2018 Issue 1 4

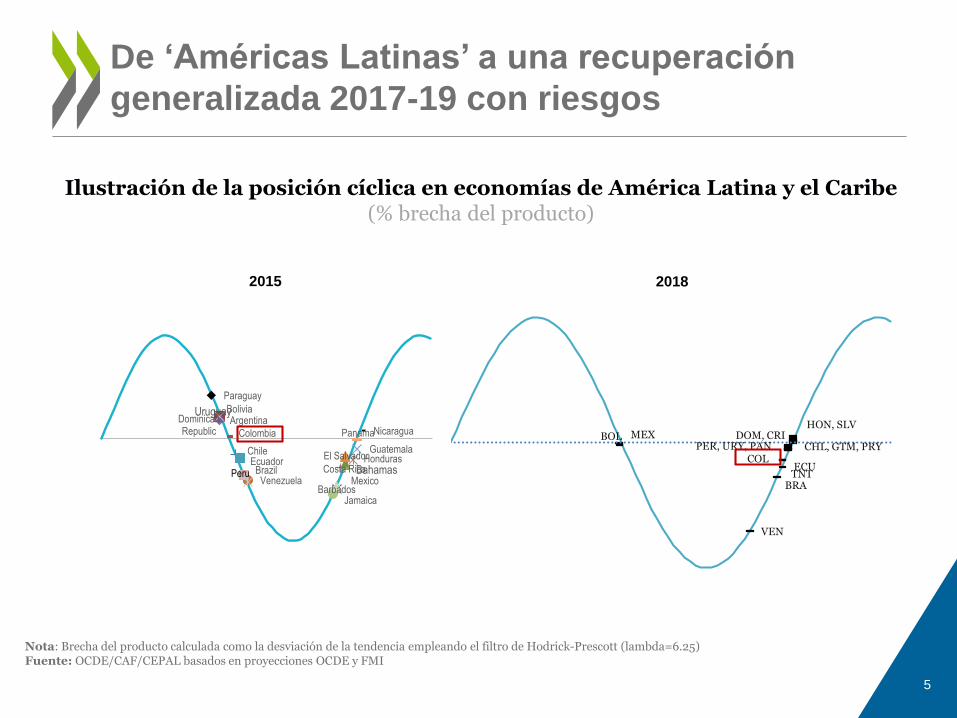

América Latina: recuperación cíclica pero no

muy fuerte

-6

-4

-2

0

2

4

6

8

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

América Latina y el Caribe OCDE Colombia

Ilustración de la posición cíclica en economías de América Latina y el Caribe (% brecha del producto)

5

Nota: Brecha del producto calculada como la desviación de la tendencia empleando el filtro de Hodrick-Prescott (lambda=6.25)Fuente: OCDE/CAF/CEPAL basados en proyecciones OCDE y FMI

Argentina

Bahamas

Barbados

Bolivia

Venezuela

Chile

Colombia

Costa Rica

Dominican Republic

EcuadorEl Salvador

GuatemalaHonduras

Jamaica

Mexico

NicaraguaPanama

Paraguay

Peru

Uruguay

Brazil

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77 81

2015

De ‘Américas Latinas’ a una recuperación

generalizada 2017-19 con riesgos

BOL

BRA

COL

DOM, CRI

ECU

CHL, GTM, PRY

HON, SLVMEX

TNT

PER, URY, PAN

VEN

2018

6

i. Recuperación del comercio global, con signos

de debilitamiento…

-20%

-10%

0%

10%

20%

30%

2011 2012 2013 2014 2015 2016 2017 2018

Comercio global: Volumen y valores(Crecimiento anual, suma móvil 3 meses, %)

Valores

Volumen

Valor de las importaciones de los principales socios

comerciales de América Latina y el mundo(Crecimiento anual, promedio móvil 3 meses, %)

Fuente: OCDE/CAF/CEPAL basado en Bloomberg y IDB Trade Trends Estimates Latin America and the Caribbean 2018 Edition

Medidas comerciales y de inversión implementadas en el G20 que afectan a América Latina

(Número de medidas facilitadoras o restrictivas)

Fuente: OCDE/CAF/CEPAL con base de datos de Global Trade Alert

… y crecientes riesgos proteccionistas

-120

-100

-80

-60

-40

-20

0

20

40

60

80

2010 2011 2012 2013 2014 2015 2016 2017

Neto Liberalizadoras Restrictivas

8

ii. Las condiciones financieras se están

endureciendo y aumentan episodios de volatilidad

MSCI World Equity Index

1,400

1,700

2,000

2,300

2015 2016 2017 2018

Expectativas de

devaluación del

RENMIMBITemores de un

Hard Landing

de China Referendum del

Brexit en UK

Elección en

EEUU

Ajuste de

expectativas en

suba de tasas y

temores

proteccionistas

0

0.4

0.8

1.2

1.6

2

2.4

2.8

3.2

Jan-15 Jul-15 Dec-15 Jun-16 Dec-16 May-17 Nov-17 May-18

Fed Funds Rate

2-Year Treasury Yield

10-Year Treasury Yield

Tasas de Interés (%)

Fuente: OCDE/CAF/CEPAL con base de datos Bloomberg

Nota: Ultimo dato referido al 10 de julioFuente: Centro de Desarrollo de la OCDE utilizando datos de Datastream

9

Los eventos políticos y factores externos

están impactando los mercados de capitales…

Índice de volatilidad global (VIX CBOE Volatility Index) y riego soberano en América Latina (EMBI Latam)

300

400

500

600

700

800

900

1000

Spread (puntos

basicos)Panel B. EMBI LATAM

Lehman max 2008

Tapering max 2013

EMBI Global

EMBI LATAM

0

10

20

30

40

50

60

70

80

90

VIX

(Indíce)

Panel A. VIX

Tapering max 2013

Lehman max 2008

China 2015 Rebaja rating BRA 2015 FED 2015 BRA impeachment 2016

Brexit 2016 Lehman max 2008Tapering max 2013Pre-elecciones EE.UUCaida de la bolsa Elecci/EE.UU 2018 Argentina 2018

10

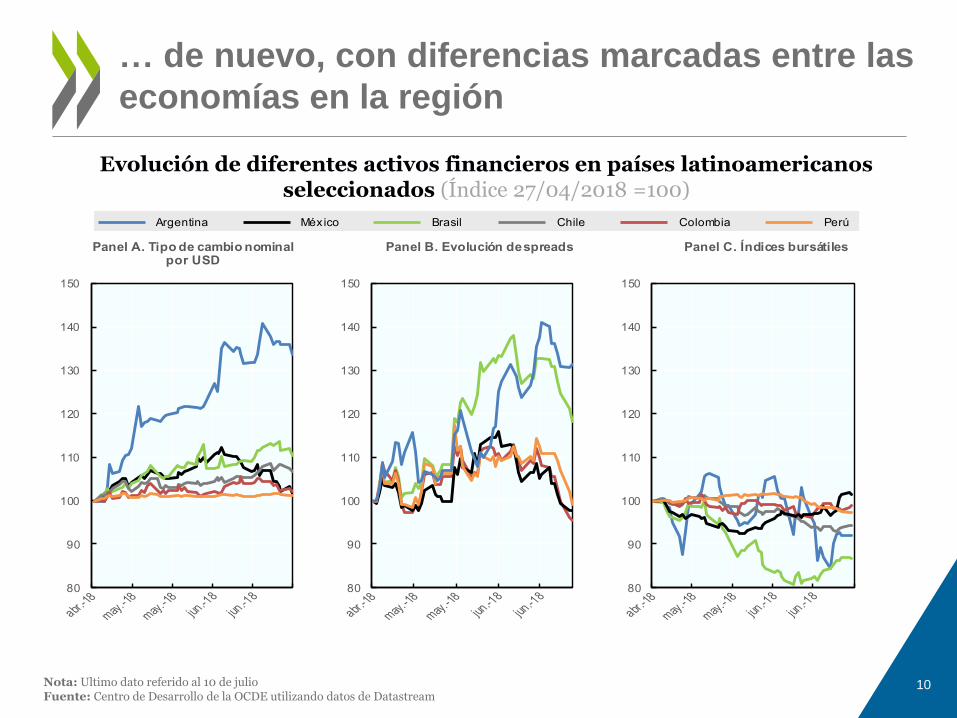

… de nuevo, con diferencias marcadas entre las

economías en la región

Evolución de diferentes activos financieros en países latinoamericanos seleccionados (Índice 27/04/2018 =100)

Nota: Ultimo dato referido al 10 de julioFuente: Centro de Desarrollo de la OCDE utilizando datos de Datastream

80

90

100

110

120

130

140

150

Panel A. Tipo de cambio nominal por USD

80

90

100

110

120

130

140

150

Panel B. Evolución de spreads

80

90

100

110

120

130

140

150

Panel C. Índices bursátiles

Argentina México Brasil Chile Colombia Perú

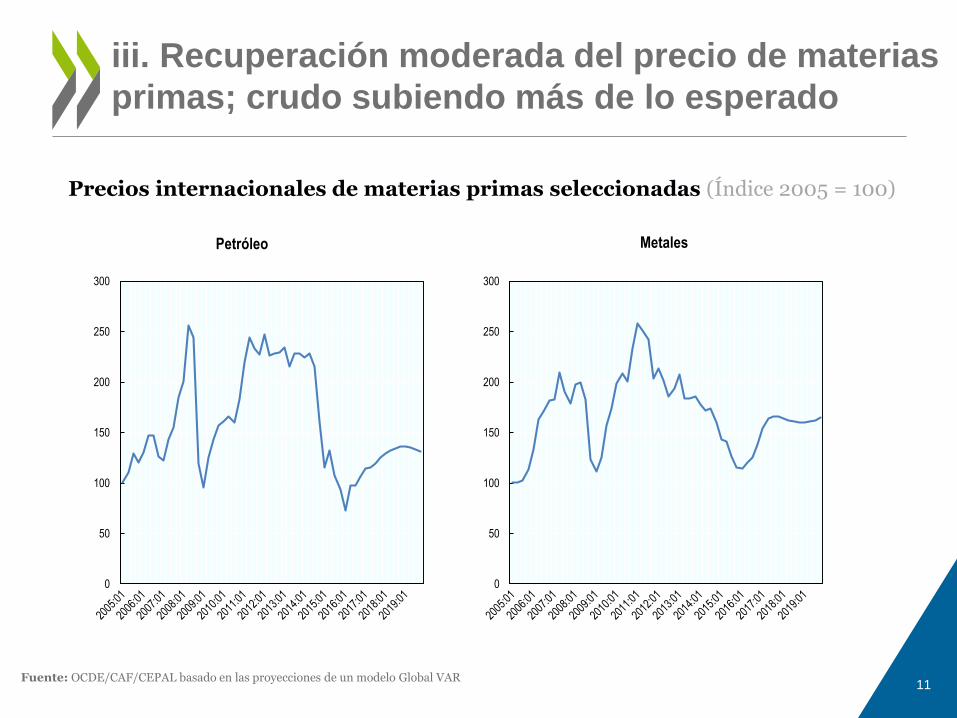

Precios internacionales de materias primas seleccionadas (Índice 2005 = 100)

Fuente: OCDE/CAF/CEPAL basado en las proyecciones de un modelo Global VAR11

iii. Recuperación moderada del precio de materias

primas; crudo subiendo más de lo esperado

0

50

100

150

200

250

300

Petróleo

0

50

100

150

200

250

300

Metales

Déficits por cuenta corriente e inversión extranjera directa en América Latina (Porcentaje del PIB)

Fuente: OCDE/CAF/CEPAL con base en FMI (2018), Perspectivas de la Economía Mundial, abril 2018; OCDE (2018), Perspectivas Económicas de la OCDE, Volumen 2018/1 para Argentina, Brasil, Chile, Colombia, Costa Rica y México; CEPAL (2017), La Inversión Extranjera Directa en América Latina y el Caribe 2017

12

Mayor resiliencia a impactos externos: menoresdéficits por cuenta corriente financiados por IED

-4

-2

0

2

4

6

8

10

%

2016 2017 2018 2019 IED (2016)

Deuda pública bruta y saldo fiscal primario en América Latina (Gobierno General, % PIB, 2018)

Fuente: OCDE/CAF/CEPAL con base en FMI (2018), Perspectivas de la Economía Mundial base de datos, abril de 201813

Los riesgos se enfrentan con una limitada

capacidad fiscal …

ARG BHS

BRB

BEL

BOL

BRA

CHL

COLCRI

DOM

ECU

SLV

GTM

HND

JAM

MEX

NICPAN

PRYPER

TNT

URY

0

20

40

60

80

100

120

140

-8 -6 -4 -2 0 2 4 6 8 10 12

Deuda pública

Saldo fiscal primario

Tasa de inflación en una selección de economías latinoamericanas y caribeñas (%)

Fuente: OCDE/CAF/CEPAL basado en FMI (2018), Perspectivas de la Economía Mundial, abril 2018; OCDE (2018), Perspectivas Económicas de la OCDE, Volumen 2017/1 para Argentina, Brasil, Chile, Colombia, Costa Rica y México.

14

… y con algún margen desde el lado monetario

(la inflación se ha moderado)

0

5

10

15

20

25

%

2018 2019 Meta de inflación

• Perspectivas macroeconómicas

• Hacia lo estructural: productividad y competitividad

• Repensando las instituciones: hacia un nuevo nexo Estado-ciudadanos-mercado

15

Perspectivas económicas de América Latina 2018

Un foco en Colombia

16

La recuperación de América Latina está

siendo débil en este ciclo

Crecimiento del PIB en América Latina y el Caribe (% anual)

2.1

3.0 3.02.3

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

Fuente: OCDE/CAF/CEPAL sobre la base de FMI (2018), World Economic Outlook (April 2018, July 2018 update)

17

… debido a factores estructurales que limitan

el crecimiento de la productividad

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

86-00 01-15

K L PTF Y

América Latina

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

86-00 01-15

K L PTF Y

Asia Emergente

Fuente: OCDE/CAF/CEPAL con base en Conference Board, Total Economy Database

Contabilidad del crecimiento del PIB en Asia, América Latina y Colombia (% anual)

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

88-00 01-15

Colombia

K L PTF Y

La productividad en Colombia y América

Latina no está convergiendo…

Productividad laboral en América Latina, OCDE, Corea del Sur y China (% de la productividad de EEUU)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Promedio OCDE Promedio LAC México Chile Colombia Korea China

Fuente: OCDE/CAF/CEPAL basado en Conference Board (2018), The Conference Board Total Economy Database

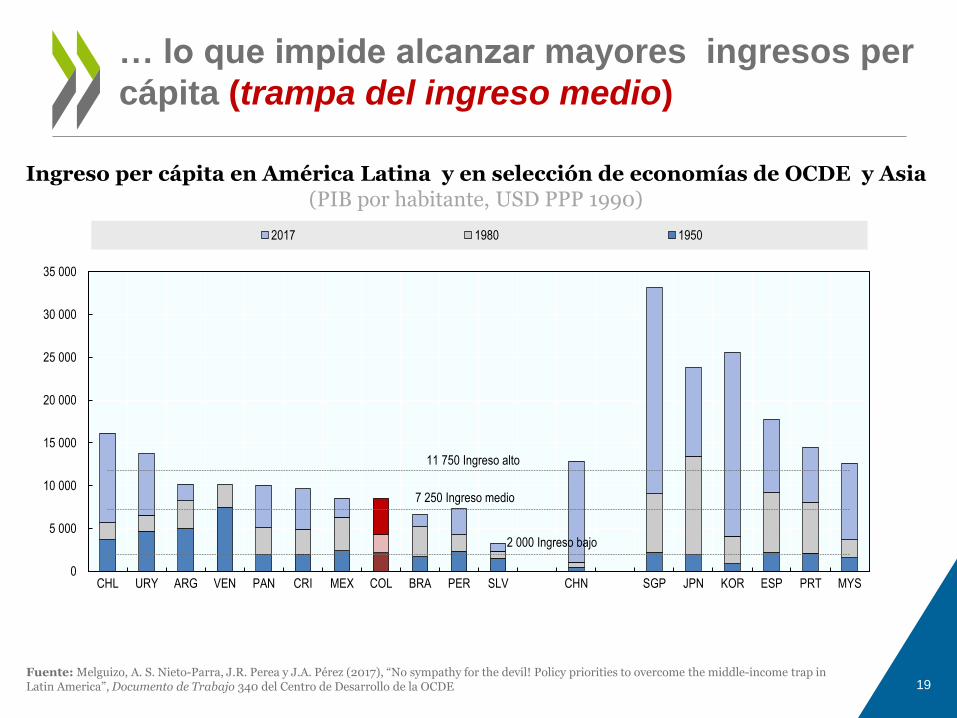

Ingreso per cápita en América Latina y en selección de economías de OCDE y Asia (PIB por habitante, USD PPP 1990)

19

… lo que impide alcanzar mayores ingresos per

cápita (trampa del ingreso medio)

Fuente: Melguizo, A. S. Nieto-Parra, J.R. Perea y J.A. Pérez (2017), “No sympathy for the devil! Policy priorities to overcome the middle-income trap in Latin America”, Documento de Trabajo 340 del Centro de Desarrollo de la OCDE

2 000 Ingreso bajo

7 250 Ingreso medio

11 750 Ingreso alto

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

CHL URY ARG VEN PAN CRI MEX COL BRA PER SLV CHN SGP JPN KOR ESP PRT MYS

2017 1980 1950

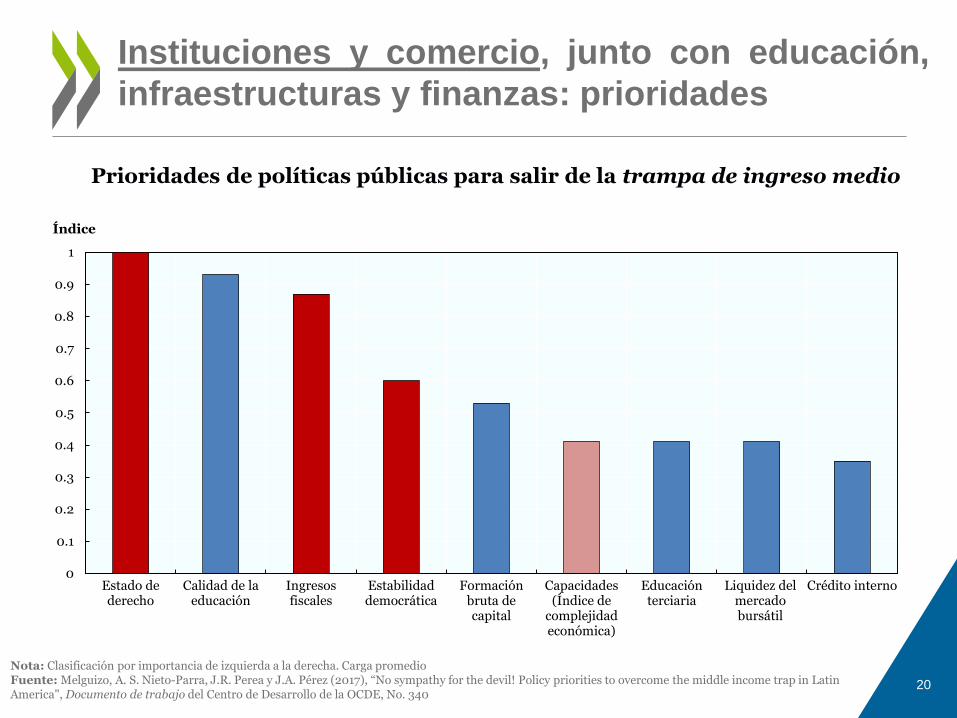

Prioridades de políticas públicas para salir de la trampa de ingreso medio

Nota: Clasificación por importancia de izquierda a la derecha. Carga promedioFuente: Melguizo, A. S. Nieto-Parra, J.R. Perea y J.A. Pérez (2017), “No sympathy for the devil! Policy priorities to overcome the middle income trap in LatinAmerica", Documento de trabajo del Centro de Desarrollo de la OCDE, No. 340

20

Instituciones y comercio, junto con educación,

infraestructuras y finanzas: prioridades

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

Estado dederecho

Calidad de laeducación

Ingresosfiscales

Estabilidaddemocrática

Formaciónbruta decapital

Capacidades(Índice de

complejidadeconómica)

Educaciónterciaria

Liquidez delmercadobursátil

Crédito interno

Índice

• Perspectivas macroeconómicas

• Hacia lo estructural: productividad y competitividad

• Repensando las instituciones: hacia un nuevo nexo Estado-ciudadanos-mercado

21

Perspectivas económicas de América Latina 2018

Un foco en Colombia

Notas: Se agregan las medidas facilitadoras y restrictivas sobre el comercio por Argentina, Brasil y México. Los aranceles se calculan como la media simple detasas arancelarias aplicadas (ponderadas por producto) para Argentina, Brasil, Chile, Colombia, República Dominicana, México, Perú y UruguayFuente: OMC/OCDE/UNCTAD (2017), Reports on G20 Trade and Investment Measures (mid-October 2016-mid-May 2017) y Banco Mundial (2017)Indicadores del Desarrollo Mundial 22

Hacia un nuevo nexo Estado-mercados

América Latina debe continuar su apertura…

-40

-30

-20

-10

0

10

20

30

40

50

2009 2010 2011 2012 2013 2014 2015 2016

Índice

Medidas comerciales de America Latina frente al mundo

Neta Facilitadora Restrictiva

0

2

4

6

8

10

12

2002 2004 2006 2008 2010 2012 2014

%

Aranceles de America Latina frente al mundo

Medidas comerciales y aranceles establecidos por América Latina hacia el mundo

Medidas sobre comercio e inversión implementadas entre las economías de América Latina y el Caribe

Nota: El neto se refiere a la suma de las medidas de facilitación del comercio y la inversión menos las medidas restrictivas para Argentina, Bolivia, Brasil, Chile, Colombia, Cuba, República Dominicana, Ecuador, México, Panamá, Perú y Venezuela. Excluyen soluciones comerciales según la clasificación de la OMC (p. ej., medidas antidumping, compensatorias y de salvaguardia)Fuente: OCDE/CEPAL/CAF con base en GTA (2017), Global Trade Alert (base de datos).

23

… y avanzar en integración regional, ambas con

un foco en reducir barreras no arancelarias

-20

-15

-10

-5

0

5

10

15

2009 2010 2011 2012 2013 2014 2015 2016

Medidas IED Medidas no arancelarias Medidas arancelarias Instrumento no clasificado Neto

Restrictiva

Facilitadora

América Latina y Colombia se sitúan en la

periferia de las cadenas globales de valor, sin

apenas cadenas regionales

Nota: Datos de 2011. Un circulo de mayor tamaño refleja una mayor integración de los sectores a cadenas globales de producciónFuente: Criscuolo, C y Timmis, J. (2018), "GVCs and centrality: Mapping key hubs, spokes and the periphery", OECD Productivity Working Papers, 12 24

25

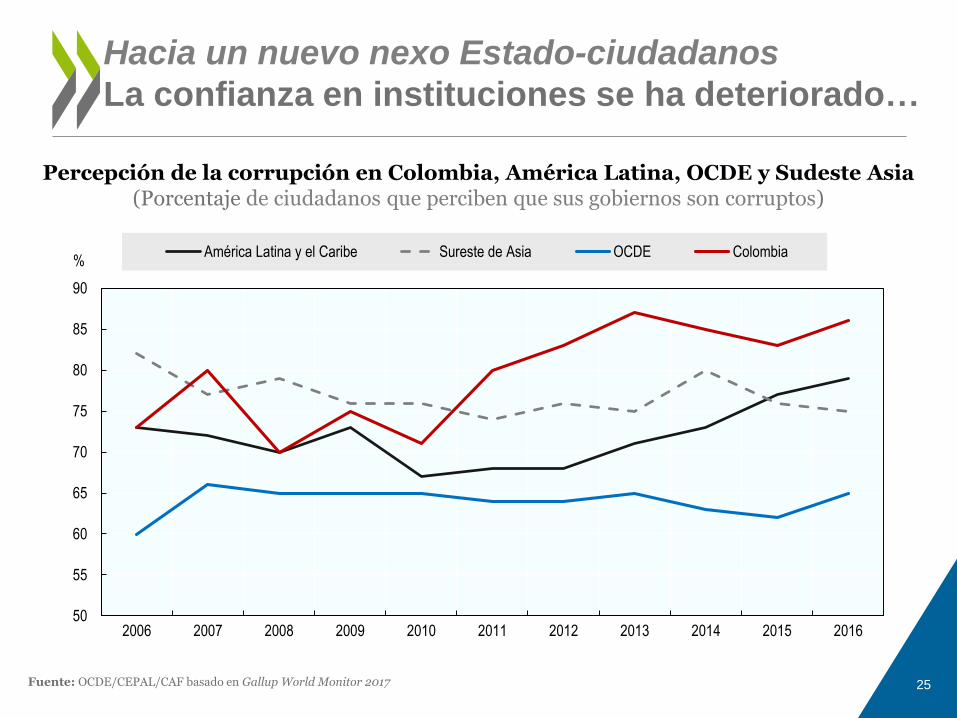

Hacia un nuevo nexo Estado-ciudadanos

La confianza en instituciones se ha deteriorado…

Percepción de la corrupción en Colombia, América Latina, OCDE y Sudeste Asia (Porcentaje de ciudadanos que perciben que sus gobiernos son corruptos)

50

55

60

65

70

75

80

85

90

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

América Latina y el Caribe Sureste de Asia OCDE Colombia%

Fuente: OCDE/CEPAL/CAF basado en Gallup World Monitor 2017

… y la satisfacción con los servicios públicos

(salud, educación) ha caído

Satisfacción con los servicios públicos en Colombia, América Latina y la OCDE (Porcentaje de la población satisfecha)

26

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Satisfacción con la calidad del sistema educativo

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Satisfacción con la calidad de los servicios de salud

América Latina y el Caribe Colombia OCDE

Fuente: OCDE/CEPAL/CAF basado en Gallup World Monitor 2017

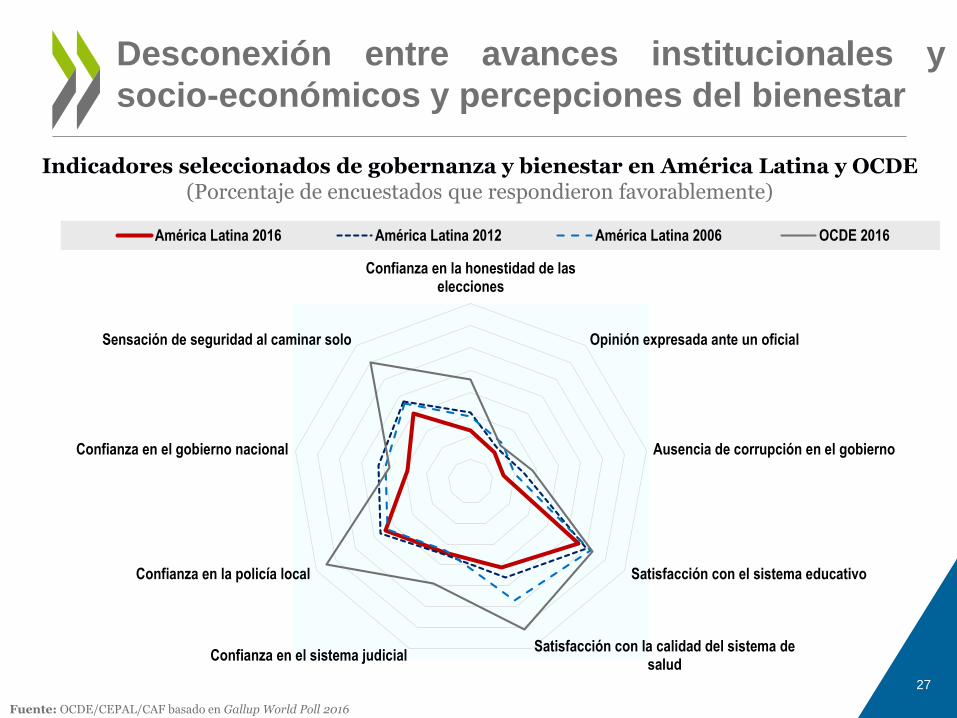

Desconexión entre avances institucionales y

socio-económicos y percepciones del bienestar

Indicadores seleccionados de gobernanza y bienestar en América Latina y OCDE (Porcentaje de encuestados que respondieron favorablemente)

Fuente: OCDE/CEPAL/CAF basado en Gallup World Poll 2016

27

Confianza en la honestidad de laselecciones

Opinión expresada ante un oficial

Ausencia de corrupción en el gobierno

Satisfacción con el sistema educativo

Satisfacción con la calidad del sistema desalud

Confianza en el sistema judicial

Confianza en la policía local

Confianza en el gobierno nacional

Sensación de seguridad al caminar solo

América Latina 2016 América Latina 2012 América Latina 2006 OCDE 2016

La clase media impulsado las aspiraciones y

las demandas (para bien)…

Población de América Latina por grupos socioeconómicos (Porcentaje de la población total, USD PPP 2011)

Nota: Clase media consolidada se refiere a la población con ingresos 13-70 USD al día; vulnerables 5.5-13 USD; pobres, menos de 5.5 USD. USD son PPA 2011Fuente: OCDE/CEPAL/CAF con base en las tabulaciones del LAC Equity Lab de SEDLAC (CEDLAS y el Banco Mundial, 2017)

28

22

3532

43

25

0

5

10

15

20

25

30

35

40

45

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Clase media ALC Vulnerables ALC Pobres ALC

38

… también en Colombia

Población de Colombia y América Latina por grupos socioeconómicos (Porcentaje de la población total, USD PPP 2011)

29

22

30

33

38

41

29

0

5

10

15

20

25

30

35

40

45

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Clase media ALC Vulnerables ALC Pobres ALC

Clase media Colombia Vulnerables Colombia Pobres Colombia

Nota: Clase media consolidada se refiere a la población con ingresos 13-70 USD al día; vulnerables 5.5-13 USD; pobres, menos de 5.5 USD. USD son PPA 2011Fuente: OCDE/CEPAL/CAF con base en las tabulaciones del LAC Equity Lab de SEDLAC (CEDLAS y el Banco Mundial, 2017)

El reto es satisfacer demandas de servicios de

calidad, no cumplido aún en América Latina …

Satisfacción con los servicios públicos de salud en América Latina(2015; Porcentaje de la población)

Nota: Clase media consolidada: población con ingresos 10-50 USD al día; vulnerables 4-10 USD; pobres < 4 USD. Acomodados, > 50 UDS. USD son PPA 2005Fuente: OCDE/CEPAL/CAF basado en el Barómetro de las Américas 2015 del Proyecto de Opinión Pública de América Latina (LAPOP 2015) 30

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Pobres Vulnerables Clase media Acomodados

Satisfechos Insatisfechos

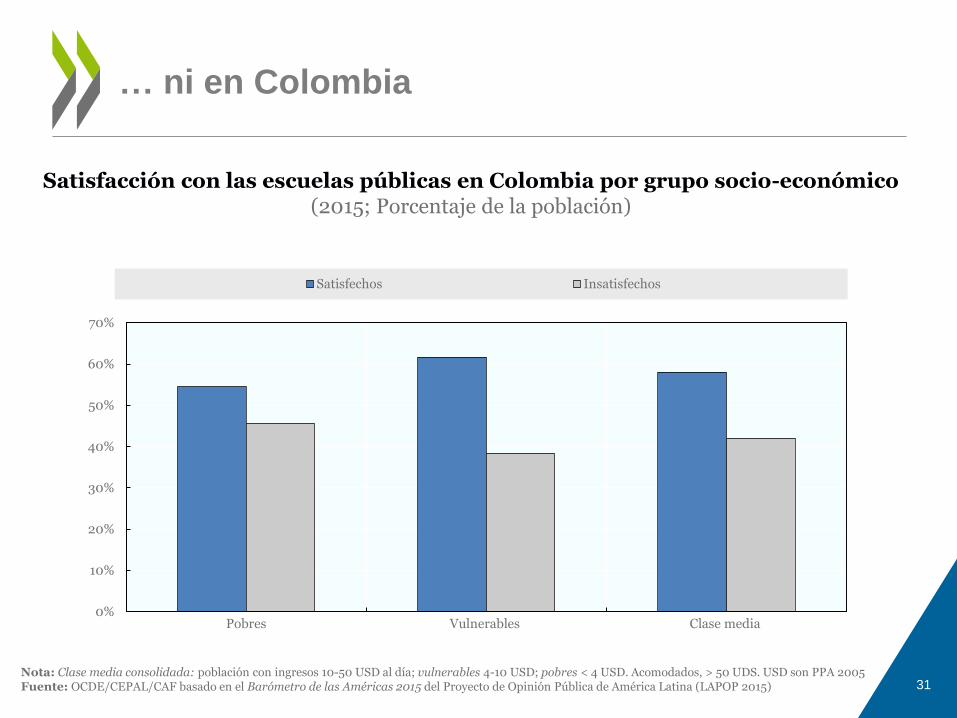

… ni en Colombia

Satisfacción con las escuelas públicas en Colombia por grupo socio-económico (2015; Porcentaje de la población)

31Nota: Clase media consolidada: población con ingresos 10-50 USD al día; vulnerables 4-10 USD; pobres < 4 USD. Acomodados, > 50 UDS. USD son PPA 2005Fuente: OCDE/CEPAL/CAF basado en el Barómetro de las Américas 2015 del Proyecto de Opinión Pública de América Latina (LAPOP 2015)

0%

10%

20%

30%

40%

50%

60%

70%

Pobres Vulnerables Clase media

Satisfechos Insatisfechos

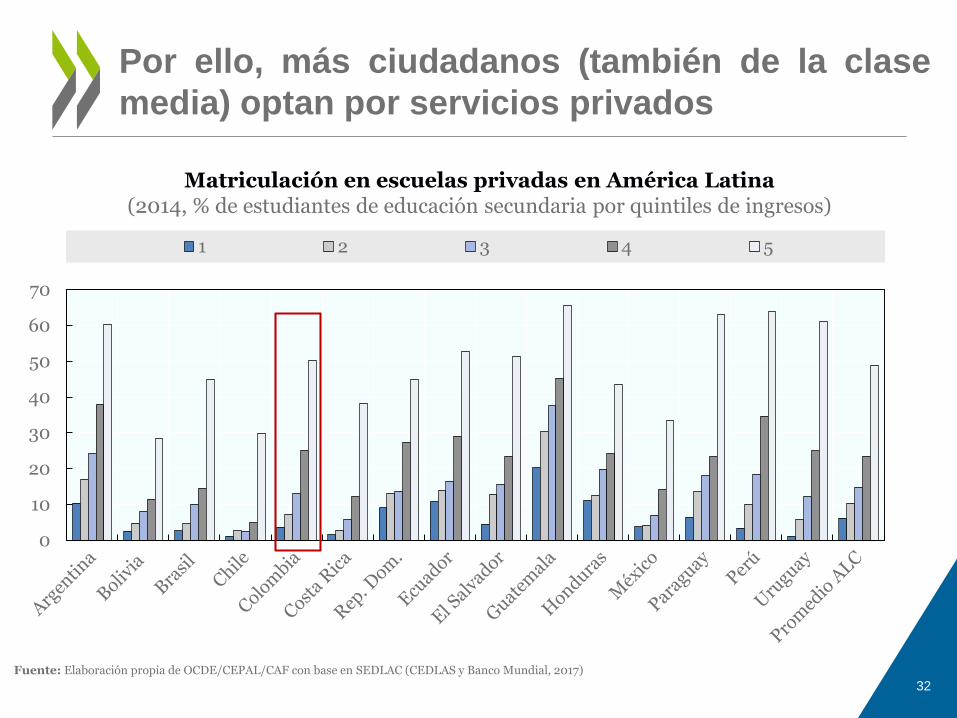

Por ello, más ciudadanos (también de la clase

media) optan por servicios privados

Matriculación en escuelas privadas en América Latina (2014, % de estudiantes de educación secundaria por quintiles de ingresos)

Fuente: Elaboración propia de OCDE/CEPAL/CAF con base en SEDLAC (CEDLAS y Banco Mundial, 2017)

32

0

10

20

30

40

50

60

70

1 2 3 4 5

Moral tributaria en América Latina (¿Le parece justificable no pagar impuestos?; Porcentaje de encuestados)

Nota: “Nunca justificable” corresponde a la fracción de encuestados que respondieron 10 (la puntuación más elevada); “justificable” corresponde a la fracción de encuestados que respondieron entre 9 y 1 (el mínimo) a la pregunta ¿Le parece justificable no pagar impuestos?Fuente: OCDE/CEPAL/CAF con datos de Latinobarómetro

33

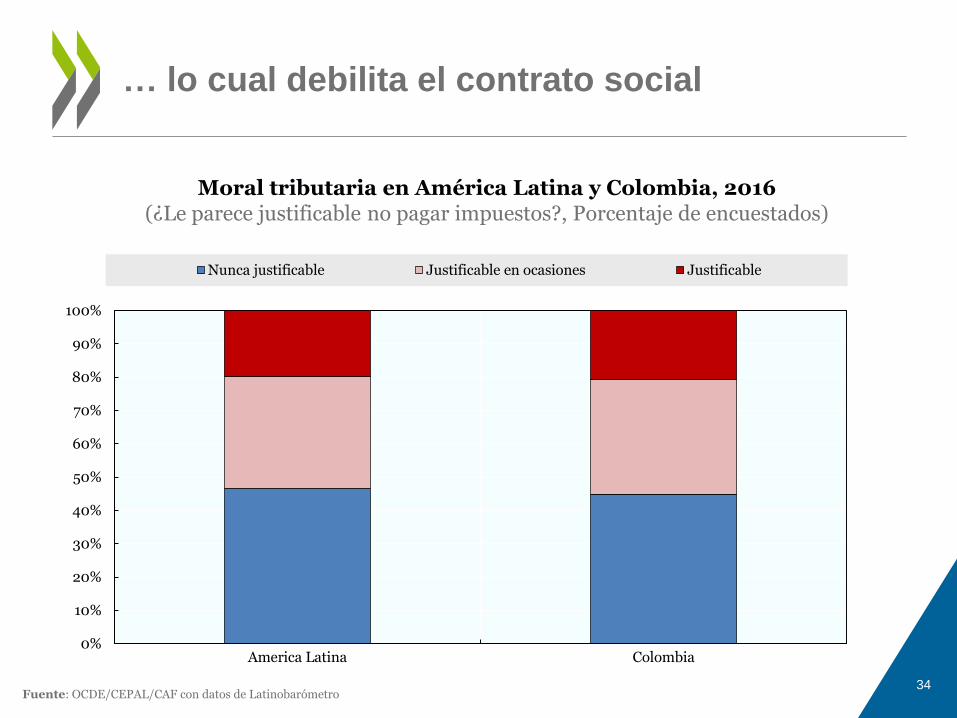

Esta desconexión está afectando a la moral

tributaria (predisposición a pagar impuestos)…

0%

10%

20%

30%

40%

50%

60%

70%

2008 2009 2010 2011 2013 2015 2016

Nunca justificable Justificable

Moral tributaria en América Latina y Colombia, 2016 (¿Le parece justificable no pagar impuestos?, Porcentaje de encuestados)

Fuente: OCDE/CEPAL/CAF con datos de Latinobarómetro34

… lo cual debilita el contrato social

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

America Latina Colombia

Nunca justificable Justificable en ocasiones Justificable

Hacia un nuevo nexo Estado-ciudadanosRepensando las instituciones

35

– Más creíbles

– Más capaces

– Más abiertos e innovadoras

– Con visión y estrategia

La transformación de las instituciones tiene un componente digital clave

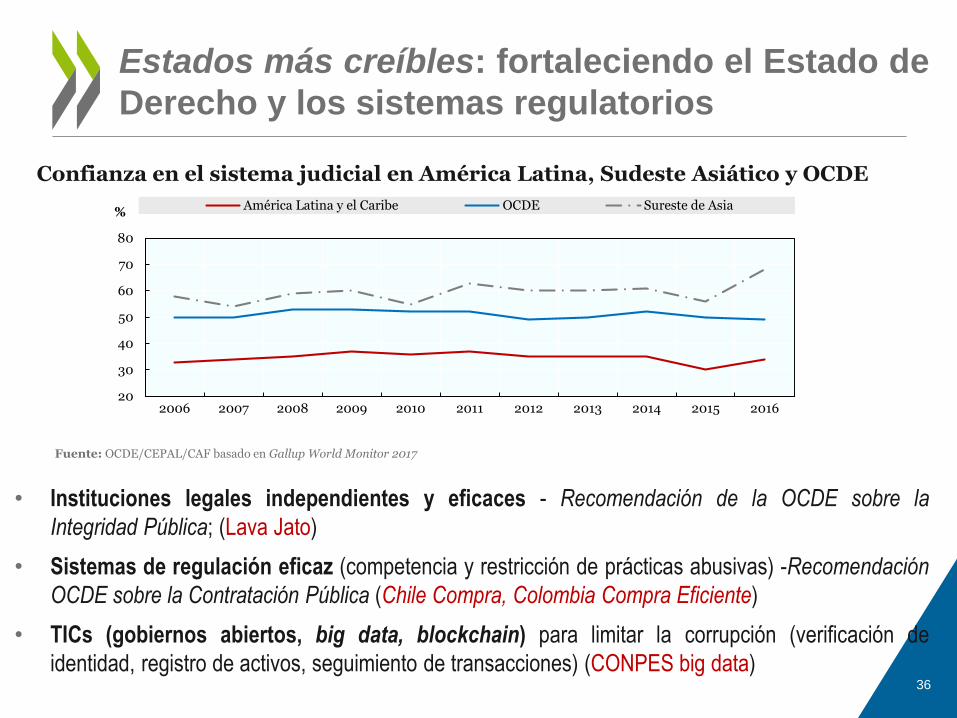

Estados más creíbles: fortaleciendo el Estado de

Derecho y los sistemas regulatorios

36

• Instituciones legales independientes y eficaces - Recomendación de la OCDE sobre la

Integridad Pública; (Lava Jato)

• Sistemas de regulación eficaz (competencia y restricción de prácticas abusivas) -Recomendación

OCDE sobre la Contratación Pública (Chile Compra, Colombia Compra Eficiente)

• TICs (gobiernos abiertos, big data, blockchain) para limitar la corrupción (verificación de

identidad, registro de activos, seguimiento de transacciones) (CONPES big data)

Confianza en el sistema judicial en América Latina, Sudeste Asiático y OCDE

Fuente: OCDE/CEPAL/CAF basado en Gallup World Monitor 2017

20

30

40

50

60

70

80

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

%América Latina y el Caribe OCDE Sureste de Asia

Estados más capaces: fortalecimiento de

capacidades

37

Recaudación tributaria (% del PIB, 2016)

• Sistemas de reclutamiento de

funcionarios basados en el mérito:

imparcialidad y más capacidades

• Más y mejor ingresos fiscales

(factura electronica ARG, BRA, CHL,

MEX; reformas CHL, MEX) y mejor

gasto

• Centros de gobiernos más sólidos:

liderazgo, coordinación y coherencia

de políticas (ARG, PER)

• Ciclos de gestión, monitoreo y

evaluación – mejor provisión de

servicios (Colombia MIDE, EVALUA

Jalisco, México)Fuente: OCDE/CEPAL/CIAT/BID (2017), Estadísticas de ingresos tributarios enAmérica Latina y el Caribe

12.613.714.4

16.116.617.217.517.9

19.820.420.521.422.222.422.622.722.923.2

26.026.7

27.929.6

31.332.232.2

34.341.7

0 10 20 30 40 50

GuatemalaRepública Dominicana

VenezuelaPerú

PanamáMéxico

ParaguayEl Salvador

ColombiaChile

EcuadorHondurasCosta Rica

BahamasNicaragua

Promedio ALCTrinidad y Tobago

GuyanaBolivia

JamaicaUruguay

BeliceArgentina

BrasilBarbados

Promedio OCDECuba

%

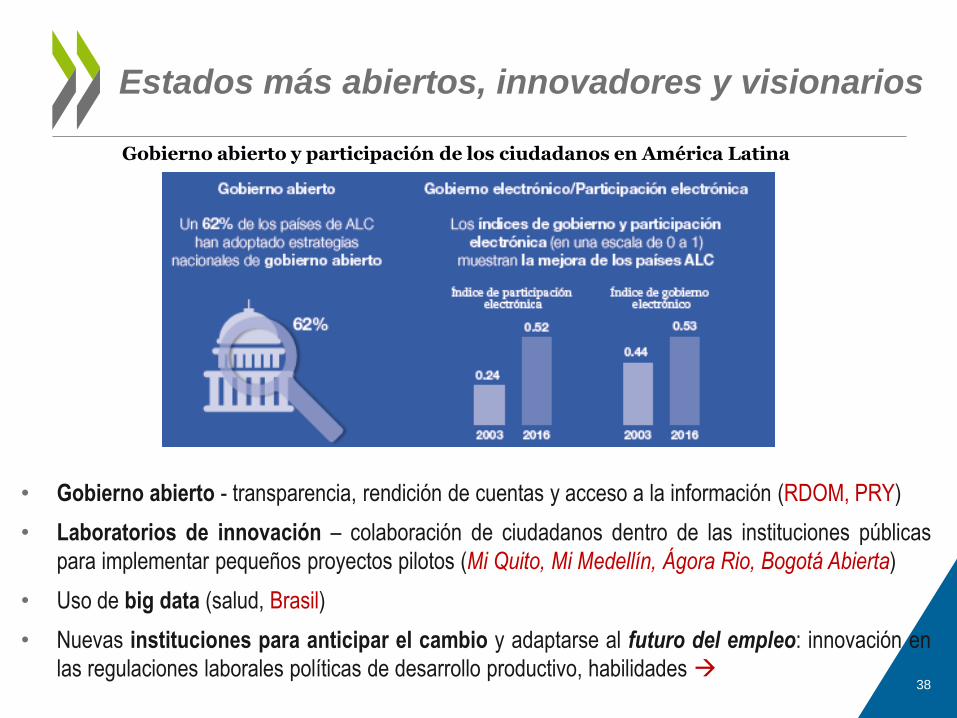

Estados más abiertos, innovadores y visionarios

38

• Gobierno abierto - transparencia, rendición de cuentas y acceso a la información (RDOM, PRY)

• Laboratorios de innovación – colaboración de ciudadanos dentro de las instituciones públicas

para implementar pequeños proyectos pilotos (Mi Quito, Mi Medellín, Ágora Rio, Bogotá Abierta)

• Uso de big data (salud, Brasil)

• Nuevas instituciones para anticipar el cambio y adaptarse al futuro del empleo: innovación en

las regulaciones laborales políticas de desarrollo productivo, habilidades

Gobierno abierto y participación de los ciudadanos en América Latina

Competencias y habilidades para una América

Latina y una Colombia 4.0

39

Brecha de competencias y habilidades en America Latina

Nota: Porcentaje de empresas encuestadasFuente: ManpowerGroup Latinoamerica, ANDI y Centro de Desarrollo de la OCDE (de próxima publicación), Hacia una América Latina 4.0: Cerrando la Brecha de Habilidades

28%

72%

No Sí

Habilidades más difíciles de encontrar ¿Tiene dificultad para cubrir vacantes a pesar de contar con candidatos para el puesto?

Ahora es el momento de repensar las

instituciones: nexo Estado-ciudadanos-mercados

• Integración comercial y productividad

• Estados que cumplan :

– Más creíbles: fortalecimiento del Estado de derecho y delos sistemas regulatorios

– Más capaces: Estados más eficientes y eficacesfortaleciendo sus capacidades administrativas y fiscales

– Más abiertos e innovadores para establecer una nuevaconexión con los ciudadanos.

– Con visión de futuro

• Esta transformación tiene un componente digital central

40

Perspectivas económicas de América Latina 2018

Un foco en Colombia

• Colombia ha registrado avances notables en lacapacidad, eficiencia, apertura y visión de lasinstituciones publicas

• El reto ahora es satisfacer la mayores demandas sociales, enespecial por las nuevas clases media

• Colombia cuenta con una ventana de oportunidad pararepensar las instituciones

– Recuperación económica

– Capital político

– Agenda digital

– Pertenencia a la OCDE

41

www.latameconomy.org

Ángel MelguizoJefe para América Latina y el Caribe

Sebastian Nieto-ParraJefe adjunto para América Latina y el Caribe

Centro de Desarrollo, OCDE

Universidad del Rosario, Bogotá 24 Julio 2018

Anexo: Prioridades de Colombia

Notas: Desviaciones típicas frente a los países de alto ingreso y los países de referencia. El benchmark incluye Australia, Letonia, Canadá, Dinamarca e IrlandaFuente: Melguizo, A. S. Nieto-Parra, J.R. Perea y J.A. Pérez (2017), “No sympathy for the devil! Policy priorities to overcome the middle income trap in LatinAmerica", Documento de trabajo del Centro de Desarrollo de la OCDE, No. 340

Prioridades de políticas públicas en Colombia ante la trampa de ingreso medio

0

0.5

1

1.5

2

Calidad de laeducación

Estado dederecho

Ingresos fiscales Capacidades(Índice de

complejidadeconómica)

Crédito interno Estabilidaddemocrática

Formaciónbruta de capital

Liquidez delmercadobursátil

Frente a paises benchmark Frente a paises de ingreso alto