Objetivos del Seminario

-Señalar las metodologías de lavado más comunes en los casinos

-Revelar los tipos de casinos y cuáles transacciones son “realmente riesgosas” para la banca

-Identificar cómo es el actual cumplimiento ALD en el sector y qué controles aplican los

casinos sobre las actividades de más alto riesgo – Caso CODERE

-Señalar las buenas prácticas necesarias para un buen cumplimento ALD en el sector

-Ofrecer las recomendaciones necesarias para que las empresas financieras tengan un

adecuado sistema de control y monitoreo de este tipo de clientes

-Indicar los principales desafíos que tiene la industria

-Resaltar las exigencias legales que tienen estas empresas en México y Argentina, para que

sirvan de referencia comparativa con otros países de la región

Publicidad Lavadodinero.com

• Casinos (se caracterizan principalmente por tener juegos de paño)

• Casinos y Slots (combinan los juegos de paños con máquinas tragamonedas)

• Casinos “en línea” (juegos on line)

• Bingos (tiene solamente el juego de bingo)

• Bingos y Slots (combinan bingo con máquinas tragamonedas y ruleta electrónica)

• Hipódromos y centros hípicos

¿Quiénes están dentro del sector de “Casinos”?

Resolución UIF 199/2011 Regula específicamente las actividades de juegos de azar

Caso Argentina: Normativa Aplicable

• Ley 25.246 – 26.683 (actualización de junio 2011) Encubrimiento y Lavado de Activos de Origen Delictivo

• Ley 26.268 Represión de la Financiación del Terrorismo

• Resolución UIF 52/2012 Personas Expuestas Políticamente (PEPs)

6

Qué hacer como sujetos obligados

Obligados a:

• Cumplir con la norma “Conozca a su

Cliente”

• Llevar registros de operaciones

• Capacitar al personal

• Reportar operaciones sospechosas

• Abstenerse de revelar al cliente o a

terceros las actuaciones que se estén

realizando en cumplimiento de la

norma

Qué hacer como sujetos obligados

Procedimiento de Debida Diligencia Reforzada, en los casos de:

• Presunta actuación por cuenta ajena

• Personas Expuestas Políticamente

• Operaciones realizadas con personas de países que no aplican o

aplican insuficientemente las recomendaciones del GAFI

-Identificar fehacientemente al cliente

Son Clientes, según define la propia resolución, todos aquellos apostadores

que efectúen cobranzas de premios o conversión de valores por montos

iguales o superiores a los ARG$ 50.000

-Conservación de la documentación:

Por un período de 10 años

Obligaciones impuestas para empresas de juegos de azar

La Resolución UIF N° 199/2011 dispone:

-Confeccionar un legajo de identificación

Clientes que efectúen cobranzas de premios o conversión de valores por

montos iguales o superiores a los ARG$ 50.000

-Informar mediante Reportes Sistemáticos

Premios o conversión de valores que se entreguen o paguen cuyo importe

sea igual o superior a ARG$ 50.000

Obligaciones impuestas para empresas de juegos de azar

La Resolución UIF N° 199/2011 dispone:

-Transacciones en efectivo: • Desarrollan una intensa serie de transacciones en efectivo • Muchas transacciones de baja denominación • Rápida circulación de efectivo • Manejan montos diarios muy significativos • En muchos casos operan 24 horas al día / 365 días del año

¿Por qué se considera que los casinos son de “alto riesgo”?

-Actividad compleja asociada a servicio financieros: • Apertura de cuentas • Otorgamiento de créditos • Remisión de fondos al exterior • Cambio de divisas • Utilización de cheques • Otros servicios

¿Por qué se considera que los casinos son de “alto riesgo”?

-Poca regulación y supervisión deficiente • Factor común en muchas jurisdicciones • Políticas regulatorias débiles • Pocos controles sobre las fuentes de las inversiones y los

beneficiarios • Escasos controles sobre la práctica cotidiana de la

circulación del efectivo

¿Por qué se considera que los casinos son de “alto riesgo”?

1. Compra de fichas a través de efectivo o de una cuenta abierta en el casino para luego canjearlas por un cheque.

2. La compra de premios obtenidos lícitamente.

Tipologías Observadas

3. Tours de juegos en los que se organizan todos los aspectos para desplazar a un grupo de turistas a jugar en otra plaza:

• Incluye el traslado de fondos a través de las fronteras

• Se involucra la intermediación de varios operadores, lo que ayuda a evitar la identificación de los lavadores

• Se utilizan varios de estos canales para reciclar importantes sumas de dinero

Tipologías Observadas

4. Casinos flotantes en cruceros lujosos:

• Realizan viajes de alta mar

• Aprovechan los vacíos regulatorios de la ley internacional y los espacios extraterritoriales

Tipologías Observadas

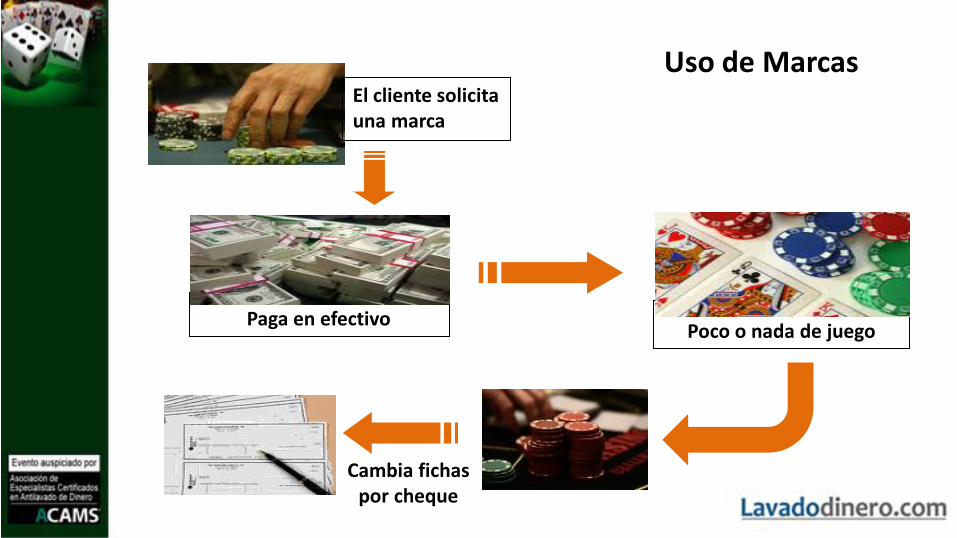

Paga en efectivo

El cliente solicita una marca

Poco o nada de juego

Cambia fichas por cheque

Uso de Marcas

1. El cliente deposita en el casino billetes de baja denominación $5, $10, $20

2. Juega poco o lo estipulado

3. Cambia por:

Alta denominación

Cheques

Transferencia bancaria

Uso de Depósitos

El cliente introduce efectivo en la máquina tragamonedas, acumula crédito y juega poco

!!!Cashout¡¡¡ la máquina paga los créditos.

USO DE SLOTS

• Existe un Manual de PLA/FT actualizado.

• Hay un Oficial de Cumplimiento, una Gerencia de Cumplimiento y un Comité de Conductas Éticas a nivel nacional.

• Se identifica a todo aquel cliente designado por la resolución respectiva.

• Se arma un legajo de los clientes designados.

• Se conserva la documentación por 10 años.

• Al momento de pagar los premios se adjunta la constancia del ticket ganador y el cliente debe:

– Firmar una declaración jurada con sus datos

– Presentar su documento de identidad

Caso CODERE: Controles Aplicados

• Los clientes firman una declaración jurada de PEP.

• Se efectúan chequeos mediante páginas de riesgo crediticio, listados de PEPs y terroristas.

• Se presenta mensualmente a la UIF el reporte sistemático de premios y/o cambios de valores superiores a ARG$ 50.000.

• Se analizan los casos de inconsistencia de datos y/o inusuales y se efectúa, en su caso el correspondiente reporte de operaciones sospechosas.

• Se ha armado una matriz de riesgo.

Caso CODERE: Controles Aplicados

1. Monto anual de los premios o cambio de valores

El riesgo tiene que ver con la superación de determinados umbrales dinerarios, considerándose que un cliente que recibe premios o cambios valores altos genera una mayor amenaza.

Matriz de Riesgo

Se orienta particularmente a definir los

riesgos de LA/FT en función de cinco (5)

factores, que califican de un modo u otro

el perfil del cliente:

2. Cliente incluido en listados especiales

El riesgo tiene que ver con la condición especial que adquiere el cliente al

estar listado como Persona Políticamente Expuesta (PEP) o como Terrorista,

considerándose que esta condición genera una mayor amenaza.

3. País de origen o residencia del cliente

El riesgo tiene que ver con el lugar de origen o residencia del cliente,

considerándose que la localización en países definidos por el GAFI como

vulnerables a prácticas de LA/FT genera una mayor amenaza.

Matriz de Riesgo

4. Actividad / profesión del cliente

El riesgo tiene que ver con el tipo de actividad o profesión que realiza el

cliente, considerándose que existen algunas de ellas que generan una mayor

amenaza.

5. Modalidad del juego del cliente

El riesgo tiene que ver con el origen de los premios o cambios de valores,

considerándose que hay modalidades de juegos, como la ruleta electrónica,

que generan una mayor amenaza.

Matriz de Riesgo

• Pasar en una actividad, que históricamente se ha caracterizado por el hábito del

anonimato del cliente, a la identificación fehaciente del mismo.

• Introducir formularios y declaraciones juradas en un ámbito que, a diferencia de

bancos, compañías de seguros, remesadoras de fondos, escribanías, estudios

contables, mercados de valores, etc. estás fórmulas le eran totalmente ajenas.

• Aleccionar a empleados, con gran capacitación en temas técnicos y de atención al

cliente, en cuestiones administrativas y normativas.

Principales desafíos del sector

• Instruir y acostumbrar al cliente a aportar datos, a entender el por qué y el

para qué y que sienta confianza para proporcionarlos.

• Armar perfiles sin contar, como en el caso de otros sujetos obligados, con

declaraciones suscriptas y documentación de respaldo de su contenido,

proporcionadas por los clientes antes de comenzar a operar.

25

Principales desafíos del sector

¡¡¡Muchas Gracias!!!

26

Publicidad Lavadodinero.com

Caso México: Realidad actual

-2004: Reglamento de la Ley Federal de Juegos y Sorteos

-Crecimiento del sector: nuevas licencias de operaciones

-2012: Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia ilícita

Sujetos Obligados

Controles Voluntarios

A pesar de que no eran sujetos obligados, las empresas comprometidas con la

responsabilidad social y temerosas del daño reputacional decidieron:

• Instalar programas de prevención y control ALD / CFT

• Contratar Oficiales de Cumplimiento dedicados a:

o Proteger la reputación

o Reducir los riesgos de las operaciones

Exigencias legales

Exigencias establecidas en la nueva Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia ilícita

Artículo 17. Son consideradas Actividad Vulnerable de lavado de dinero y financiamiento del terrorismo -Permisionarios y operadores autorizados deberán: o Identificar o Reportar o Inhibirse de realizar ciertas transacciones

Exigencias legales

Exigencias establecidas en la nueva Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia ilícita

Son objeto de identificación: la venta de boletos, fichas o cualquier otro tipo de comprobante similar para la práctica de dichos juegos, concursos o sorteos, así como el pago del valor que representen dichos boletos, fichas o recibos o, en general, la entrega o pago de premios y la realización de cualquier operación financiera, llevadas a cabo de manera individual o en serie de transacciones vinculadas entre sí en apariencia, con las personas que participen en dichos juegos, concursos o sorteos, siempre que el valor de cualquiera de esas operaciones sea por una cantidad igual o superior al equivalente a 325 veces el salario mínimo vigente en el Distrito Federal (VSMVDF).

Monto igual o superior a 645 VSMVDF.

Estará prohibido liquidar o pagar, así como aceptar la liquidación o el pago, de actos u operaciones mediante el uso de monedas y billetes, en moneda nacional o divisas y metales preciosos para la adquisición de boletos que permita participar en juegos con apuesta, concursos o sorteos, así como la entrega o pago de premios por haber participado en dichos juegos con apuesta, concursos o sorteos por un valor igual o superior al equivalente a 3.200 el salario mínimo al día en que se realice el pago o se cumpla la obligación.

Exigencias legales

Exigencias establecidas en la nueva Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia ilícita

1. Realizar las investigaciones de debida diligencia hacia:

• Proveedores mayores o cuantía significante

• Empleados claves

• Clientes (conforme al umbral establecido sobre pago de premios obtenidos)

• Cualquier entidad o persona (partes relacionadas) que pretenda realizar negocios con la empresa

Buenas prácticas: Casinos

2. Verificar que los controles en las operaciones de monitoreo y transacciones remotas sean los adecuados o conforme a los estándares más altos (apuestas por Internet).

3. Vigilar el cumplimiento del deber fiduciario de los ejecutivos.

Buenas prácticas: Casinos

4. Concentrar y digerir la información llegada a su conocimiento mediante los sistemas o procesos establecidos y presentar la información relevante al Comité para que emita sus recomendaciones.

5. Dar seguimiento a las medidas o recomendaciones del Comité de Cumplimiento.

Buenas prácticas: Casinos

Debida diligencia

$$$$$

Clientes Alertas

6. Reportar al Comité o al Consejo de Administración los hechos o conductas que considere sospechosas, violaciones al Código de Conducta, violaciones al deber fiduciario o cualquier incumplimiento de las leyes, reglamentos o de los procesos de control de riesgo establecidos en la operación de juegos y sorteos.

7. Verificar el cumplimiento a las condiciones establecidas en los permisos de juego, la Ley y el Reglamento en la materia.

Buenas prácticas: Casinos

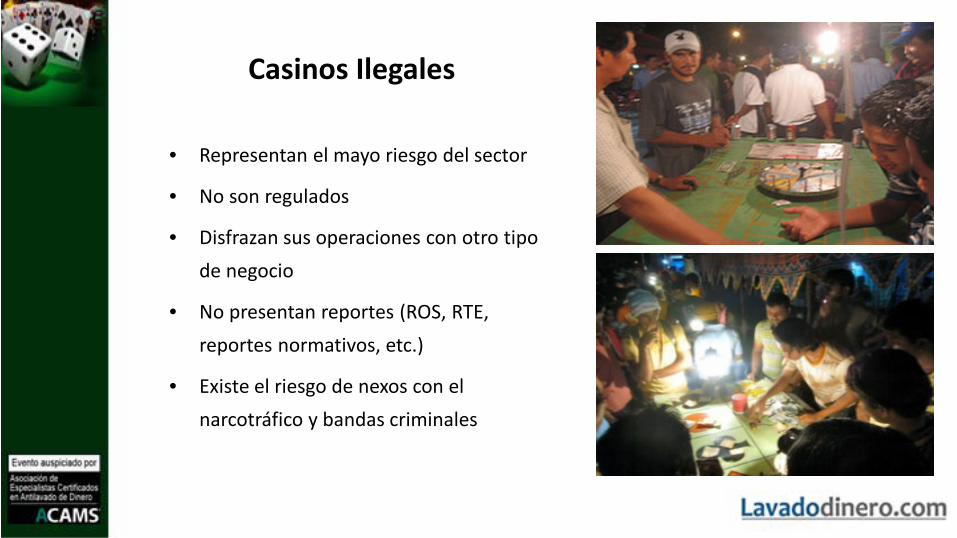

Casinos Ilegales

• Representan el mayo riesgo del sector

• No son regulados

• Disfrazan sus operaciones con otro tipo de negocio

• No presentan reportes (ROS, RTE, reportes normativos, etc.)

• Existe el riesgo de nexos con el narcotráfico y bandas criminales

Buenas Prácticas: Instituciones Financieras

Orientadas a:

• Individuos (profesionales independientes: abogados, contadores, etc.)

• Empresas proveedoras de bienes y servicios

• Empresas financieras / Bancos

Previo al establecimiento de una relación comercial deben aplicar las siguientes acciones para mitigar los riesgos que pudieran asociarse a la actividad de casinos:

1. Verificar que el casino cuenta con el permiso correspondiente y que las

actividades que desarrolla están debidamente aprobadas por el ente regulador

nacional y que cuentan con la anuencia de las autoridades locales donde estén

ubicados los establecimientos.

Buenas Prácticas: Instituciones Financieras

2. Comprobar que la sala de juego cuente con un Gobierno Corporativo y Comités

de Control de Riesgos, Cumplimiento o Prevención de Lavado de Dinero.

Buenas Prácticas: Instituciones Financieras

3. Constatar que al menos el 25% de

los integrantes de los comités son

miembros independientes y

destacados en la profesión.

4. Revisar que el permisionario cuente con los siguientes elementos en su

estructura antilavado de dinero:

• Programa de cumplimiento y de prevención de lavado de dinero • Mapa de riesgos • Controles y supervisión sistemática independiente del personal de la

operación • Registro de las recomendaciones del Comité y del auditor independiente

Buenas Prácticas: Instituciones Financieras

5. Verificar que el casino aplica debida

diligencia a los socios, controladores o

beneficiarios, proveedores, clientes o a

cualquier transacción conforme al umbral

establecido para mitigar riesgos.

Buenas Prácticas: Instituciones Financieras

6. Capacitación: Solicitar evidencia de

programas constantes de entrenamiento en

el personal para implementar

adecuadamente las políticas y

procedimientos de control de riesgos y

prevención de lavado de dinero.

Buenas Prácticas: Instituciones Financieras

7. Auditorías independientes:

Asegurar que el programa de

prevención de lavado de dinero ha

sido auditado periódicamente por un

tercero independiente.

Buenas Prácticas: Instituciones Financieras