Modelo de Regresión Lineal Múltiple en Forma

Matricial.Dr. Víctor Aguirre

Guión 9. Dr. V. Aguirre 2

Propósito

Escribir el MRLM usando la notación matricial.Presentar las ecuaciones normales en forma matricial.Presentar los supuestos matricialmente.Elaborar las propiedades estadísticas del EMC de manera matricial.

Guión 9. Dr. V. Aguirre 3

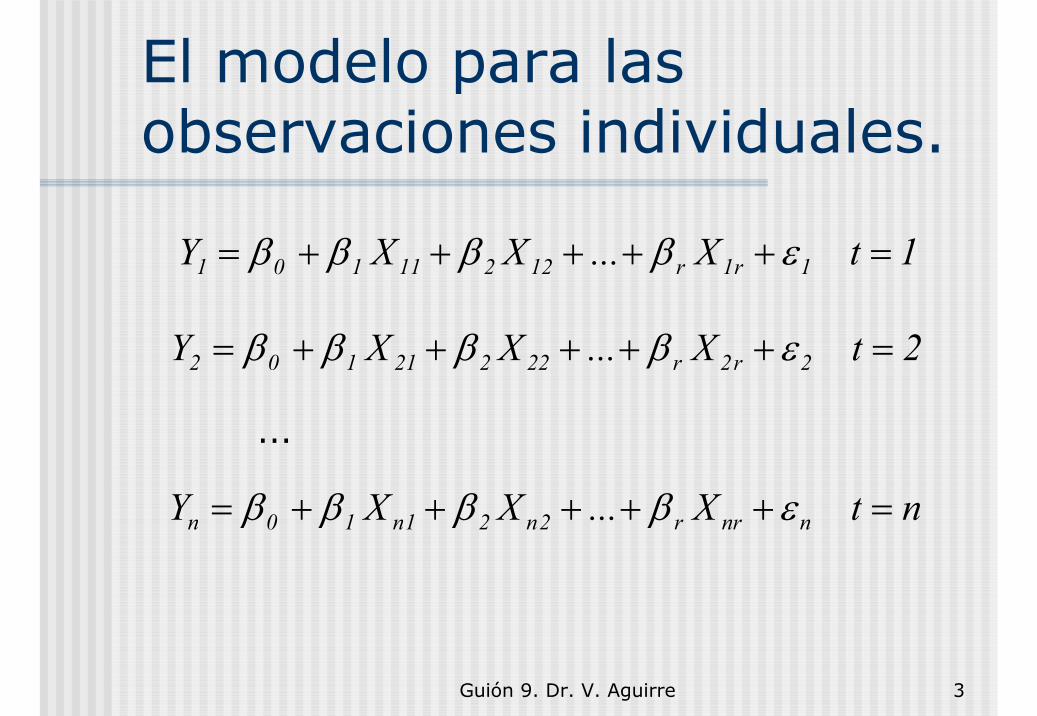

El modelo para las observaciones individuales.

1tX...XXY 1r1r12211101 =+++++= εββββ

2tX...XXY 2r2r22221102 =+++++= εββββ

ntX...XXY nnrr2n21n10n =+++++= εββββ

...

Guión 9. Dr. V. Aguirre 4

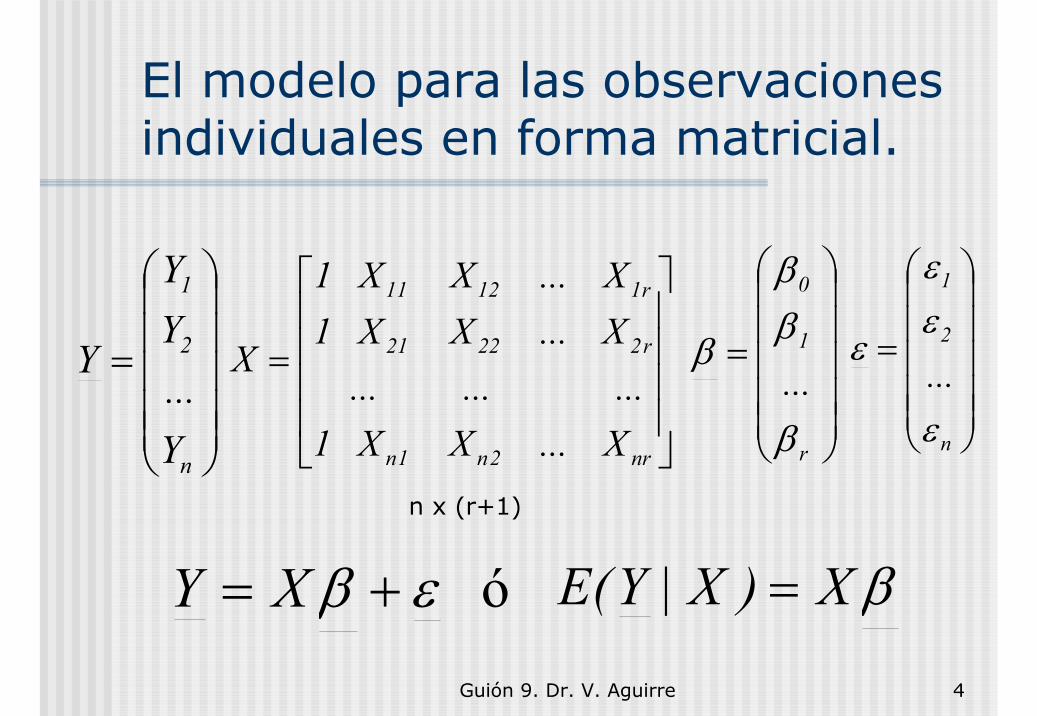

El modelo para las observaciones individuales en forma matricial.

ó εβ += XY

=

n

2

1

Y...YY

Y

=

nr2n1n

r22221

r11211

X...XX1.........X...XX1X...XX1

X

=

n

2

1

...ε

εε

ε

=

r

1

0

...β

ββ

β

n x (r+1)

βX)X|Y(E =

Guión 9. Dr. V. Aguirre 5

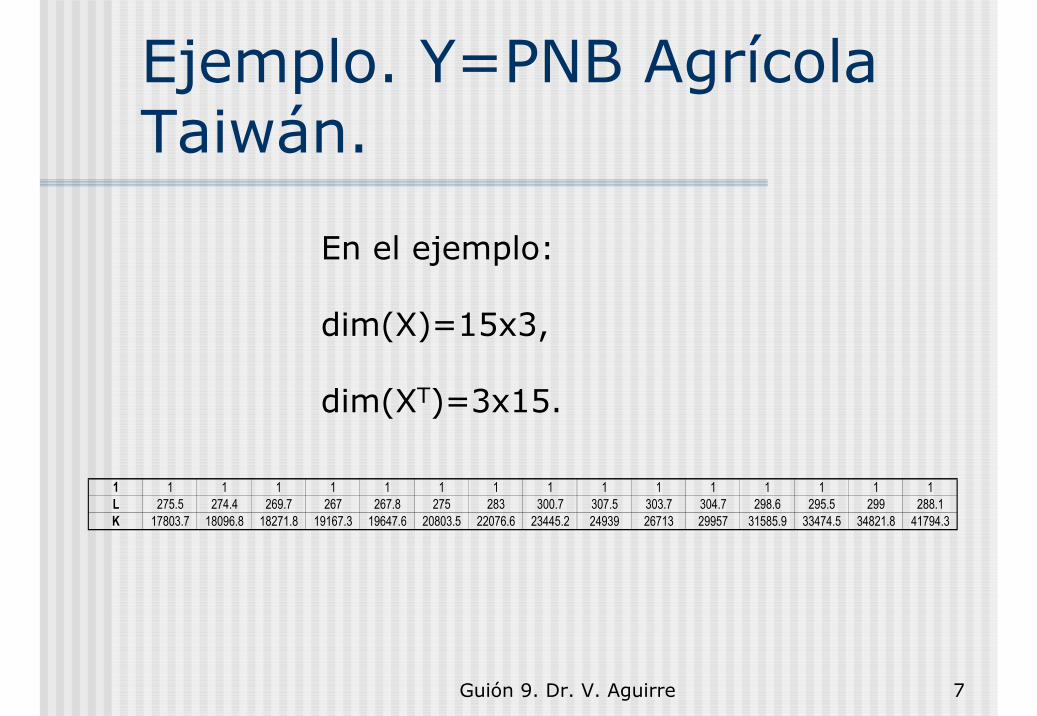

Ejemplo. Y=PNB Agrícola Taiwán.

t Año 1 L K PNBAGR1 1958 1 275.5 17803.7 16607.72 1959 1 274.4 18096.8 17511.33 1960 1 269.7 18271.8 20171.24 1961 1 267 19167.3 20932.95 1962 1 267.8 19647.6 204066 1963 1 275 20803.5 20831.67 1964 1 283 22076.6 24806.38 1965 1 300.7 23445.2 26465.89 1966 1 307.5 24939 27403

10 1967 1 303.7 26713 28628.711 1968 1 304.7 29957 29904.512 1969 1 298.6 31585.9 27508.213 1970 1 295.5 33474.5 29035.514 1971 1 299 34821.8 29281.515 1972 1 288.1 41794.3 31535.8

2r15n

==

Guión 9. Dr. V. Aguirre 6

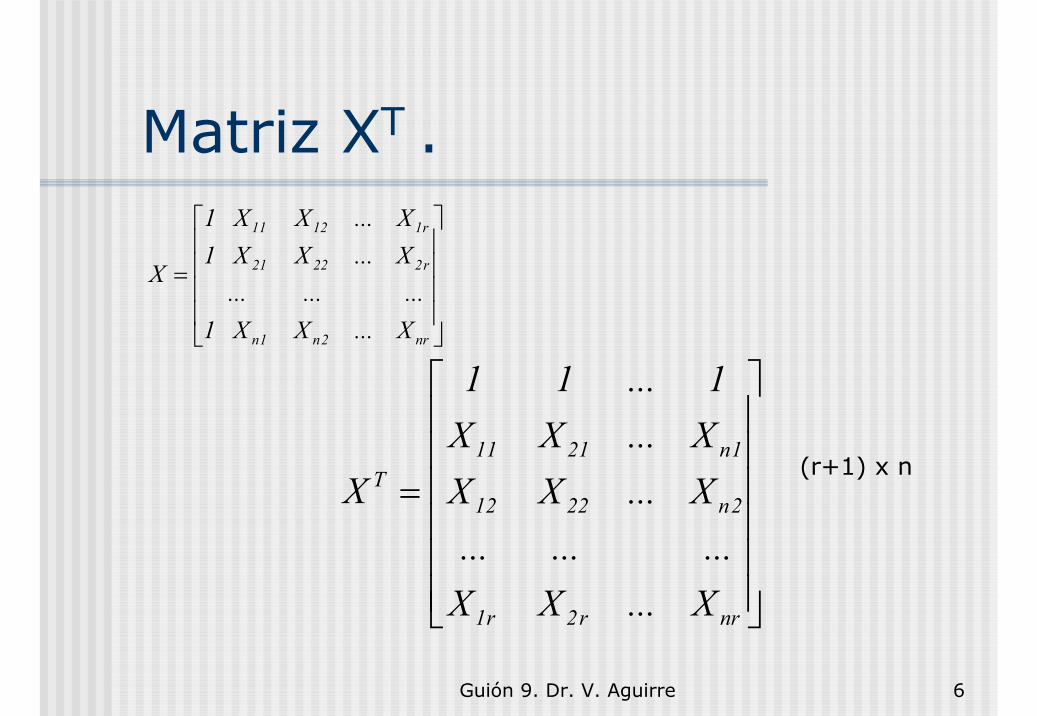

Matriz XT .

=

nrr2r1

2n2212

1n2111T

X...XX.........X...XXX...XX1...11

X(r+1) x n

=

nr2n1n

r22221

r11211

X...XX1.........X...XX1X...XX1

X

Guión 9. Dr. V. Aguirre 7

Ejemplo. Y=PNB Agrícola Taiwán.

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1L 275.5 274.4 269.7 267 267.8 275 283 300.7 307.5 303.7 304.7 298.6 295.5 299 288.1K 17803.7 18096.8 18271.8 19167.3 19647.6 20803.5 22076.6 23445.2 24939 26713 29957 31585.9 33474.5 34821.8 41794.3

En el ejemplo:

dim(X)=15x3,

dim(XT)=3x15.

Guión 9. Dr. V. Aguirre 8

Matriz XTX.

=

nr2n1n

r22221

r11211

nrr2r1

2n2212

1n2111T

X...XX1............X...XX1X...XX1

X...XX.........X...XXX...XX1...11

XX

dim(XTX)=(r+1)x(r+1)

Guión 9. Dr. V. Aguirre 9

Matriz XTX.

∑∑∑∑

∑∑∑∑

∑∑∑∑

∑∑∑

====

====

====

===

n

1t

2tr

n

1ttr2t

n

1ttr1t

n

1ttr

n

1ttr2t

n

1t

22t

n

1t2t1t

n

1t2t

n

1ttr1t

n

1t2t1t

n

1t

21t

n

1t1t

n

1ttr

n

1t2t

n

1t1t

X...XXXXX

............

XX...XXXX

XX...XXXX

X...XXn

Guión 9. Dr. V. Aguirre 10

Matriz XTX (r=2) y Ecuaciones Normales.

=

∑∑∑

∑∑∑

∑∑

===

===

==

n

1t

22t

n

1t2t1t

n

1t2t

n

1t2t1t

n

1t

21t

n

1t1t

n

1t2t

n

1t1t

T

XXXX

XXXX

XXn

XX

=

∑

∑

∑

∑∑∑

∑∑∑

∑∑

=

=

=

===

===

==

n

1tt2t

n

1tt1t

n

1tt

2

1

0

n

1t

22t

n

1t2t1t

n

1t2t

n

1t2t1t

n

1t

21t

n

1t1t

n

1t2t

n

1t1t

YX

YX

Y

ˆ

ˆˆ

XXXX

XXXX

XXn

β

ββ

Guión 9. Dr. V. Aguirre 11

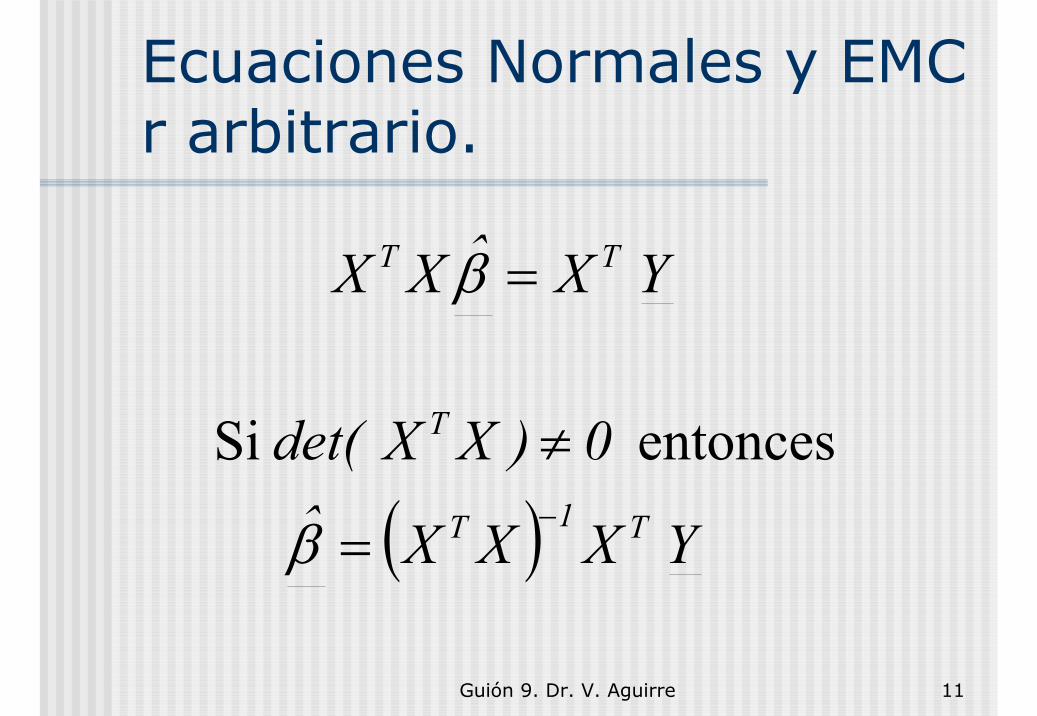

Ecuaciones Normales y EMC r arbitrario.

YXˆXX TT =β

( )

entonces Si

YXXXˆ0)XXdet(T1T

T

−=

≠

β

Guión 9. Dr. V. Aguirre 12

Ejemplo. Y=PNB Agrícola Taiwán.

XtX XtY15 4310.2 382598 371030

4310.2 1241590.88 1.11E+08 107449075.9382598 110881793.1 1.05E+10 9907284470

det(XtX) 2.13285E+13

XtX Inversa Beta gorro35.48865 -0.135310839 0.000136 -28068.4495

-0.135311 0.0005298 -6.64E-07 147.94133460.000136 -6.63573E-07 2.16E-09 0.403556741

Guión 9. Dr. V. Aguirre 13

Supuestos del Modelo en forma Matrcial.

S1:

S2 & S3

S4:

S5:

ββ X)X|Y(E =∋∃

I)X|Y(Cov 2σ=

0)XXdet( T ≠

)I,X(N~X|Y 2σβ

Guión 9. Dr. V. Aguirre 14

S2 & S3

I

...00.........0...00...0

)X|Y(Var...)X|Y,Y(Cov)X|Y,Y(Cov.........

)X|Y,Y(Cov...)X|Y(Var)X|Y,Y(Cov)X|Y,Y(Cov...)X|Y,Y(Cov)X|Y(Var

)X|Y(Cov

2

2

2

2

n2n1n

n2212

n1211

σ

σ

σσ

=

=

=

Guión 9. Dr. V. Aguirre 15

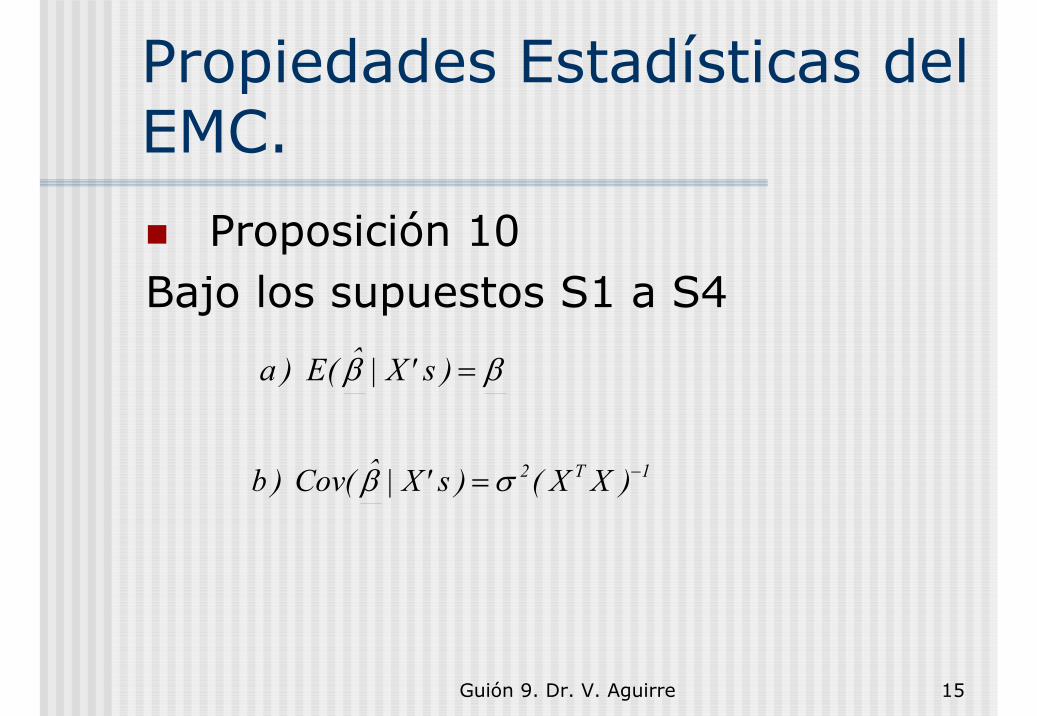

Propiedades Estadísticas del EMC.

Proposición 10Bajo los supuestos S1 a S4

ββ =)s'X|ˆ(E)a

1T2 )XX()s'X|ˆ(Cov)b −=σβ

Guión 9. Dr. V. Aguirre 16

Demostración Proposición 10.

( )[ ]( )( ) ββ

β

==

=

=

−

−

−

XXXX

)XY(EXXX

XYXXXE)X|ˆ(E

T1T

T1T

T1T

|

| a)

( )[ ]( ) ( )[ ]( ) ( )( ) ( ) ( ) 1T21

I

TT1T2

1T2T1T

T1TT1T

T1T

XXXXXXXX

XXX)I(XXX

XXX)XY(CovXXX

XYXXXCov)X|ˆ(Cov

−−−

−−

−−

−

==

=

=

=

σσ

σ

β

43421

|

| a)

Guión 9. Dr. V. Aguirre 17

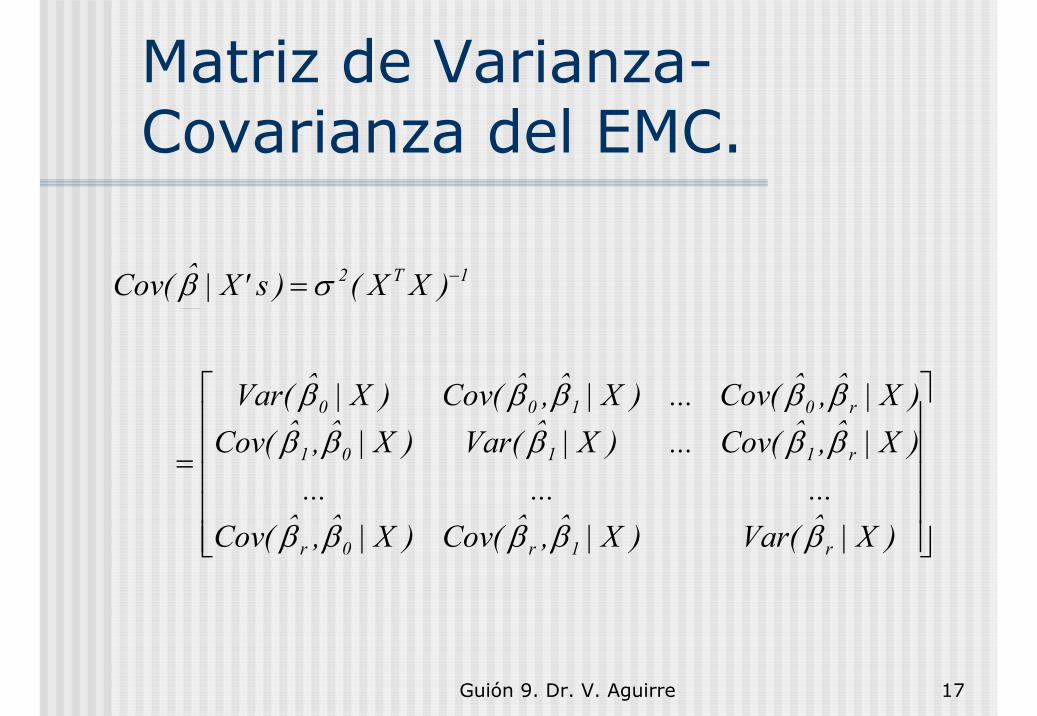

Matriz de Varianza-Covarianza del EMC.

=

= −

)X|ˆ(Var)X|ˆ,ˆ(Cov)X|ˆ,ˆ(Cov.........

)X|ˆ,ˆ(Cov...)X|ˆ(Var)X|ˆ,ˆ(Cov)X|ˆ,ˆ(Cov...)X|ˆ,ˆ(Cov)X|ˆ(Var

)XX()s'X|ˆ(Cov

r1r0r

r1101

r0100

1T2

βββββ

ββββββββββ

σβ

Guión 9. Dr. V. Aguirre 18

Modelo Ajustado

Modelo de regresión ajustado, estima a E(Y|X)

Valores ajustados para t=1,...,n

Residuos

rr110 Xˆ...XˆˆY βββ +++=

n,...,1tYYˆ ttt =−= para ε

trr1t10t Xˆ...XˆˆY βββ +++=

Guión 9. Dr. V. Aguirre 19

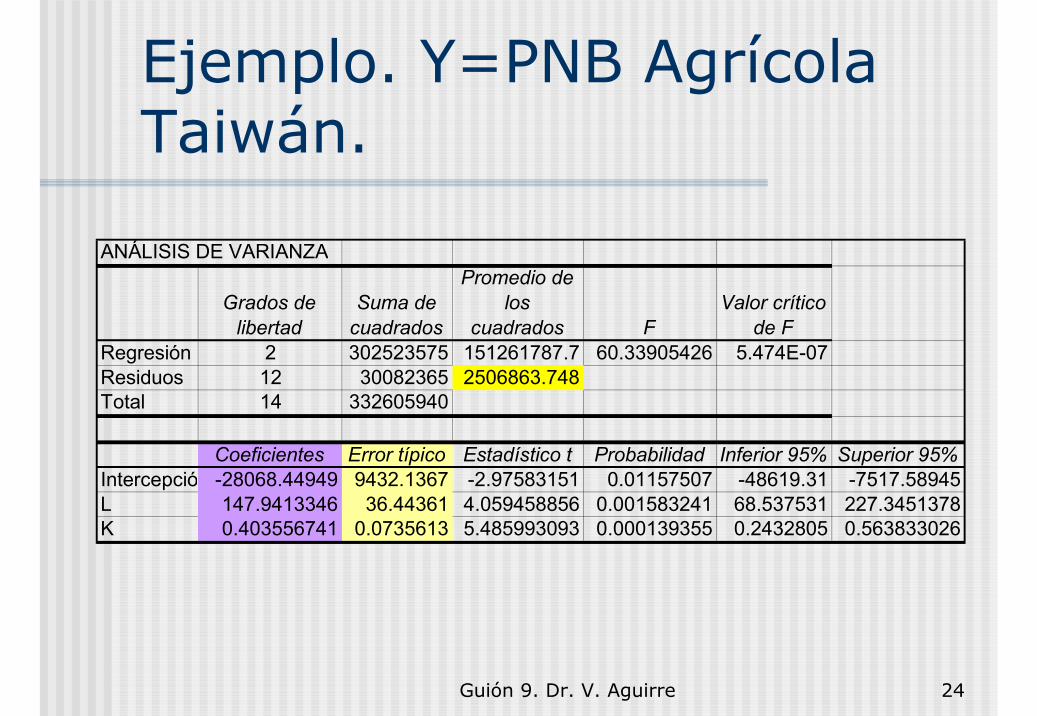

Ejemplo. Y=PNB Agrícola Taiwán.

Beta gorro-28066.51 147.9332 0.403568

Año 1 L K PNBAGR Y gorro Residuo Residuo^21958 1 275.5 17803.7 16607.7 19874.16 -3266.459 106697541959 1 274.4 18096.8 17511.3 19829.72 -2318.419 5375068.51960 1 269.7 18271.8 20171.2 19205.06 966.1415 933429.361961 1 267 19167.3 20932.9 19167.04 1765.862 3118269.51962 1 267.8 19647.6 20406 19479.22 926.78 858921.181963 1 275 20803.5 20831.6 21010.83 -179.228 32122.6821964 1 283 22076.6 24806.3 22708.08 2098.219 4402521.91965 1 300.7 23445.2 26465.8 25878.83 586.9724 344536.61966 1 307.5 24939 27403 27487.63 -84.62937 7162.13011967 1 303.7 26713 28628.7 27641.42 987.2798 974721.41968 1 304.7 29957 29904.5 29098.54 805.9586 649569.271969 1 298.6 31585.9 27508.2 28853.53 -1345.328 1809906.31970 1 295.5 33474.5 29035.5 29157.12 -121.621 14791.6691971 1 299 34821.8 29281.5 30218.62 -937.1199 878193.741972 1 288.1 41794.3 31535.8 31420.05 115.7452 13396.947

SCE 30082365sigma gorro ^2 2506863.8

Guión 9. Dr. V. Aguirre 20

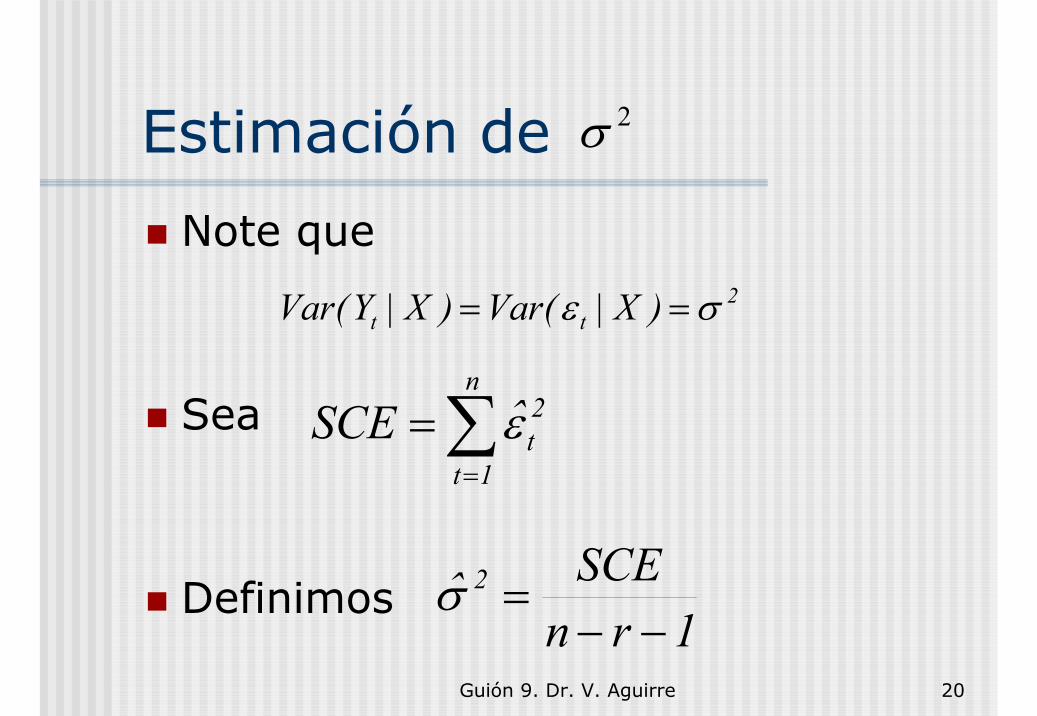

Estimación de

Note que

Sea

Definimos

2σ

∑=

=n

1t

2tˆSCE ε

1rnSCEˆ 2

−−=σ

2tt )X|(Var)X|Y(Var σε ==

Guión 9. Dr. V. Aguirre 21

Estimación de

Proposición 11Bajo los supuestos 1 a 4 es un

estimador insesgado de .

Demostración: Fuera del alcance del curso.

=error estándar de la regresión

2σ

2σ2σ

σ

Guión 9. Dr. V. Aguirre 22

Estimación de y del Error Estándar.

=

= −

)X|ˆ(rVa)X|ˆ,ˆ(vCo)X|ˆ,ˆ(vCo.........

)X|ˆ,ˆ(vCo...)X|ˆ(rVa)X|ˆ,ˆ(vCo)X|ˆ,ˆ(vCo...)X|ˆ,ˆ(vCo)X|ˆ(rVa

)XX(ˆ)s'X|ˆ(vCo

r1r0r

r1101

r0100

1T2

βββββ

ββββββββββ

σβ

)s'X|ˆ(Cov β

p,...,1,0i)X|ˆ(rVa)ˆ(EE ii == ββ

Guión 9. Dr. V. Aguirre 23

Ejemplo. Y=PNB Agrícola Taiwán.

Nota: Excel no proporciona la matriz de Varianza-Covarianza del EMC.

XtX Inversasigma gorro^2 35.48864685 -0.135310839 0.000136

2506864 -0.135310839 0.0005298 -6.64E-070.000135618 -6.63573E-07 2.16E-09

beta gorro Var-Cov error std-28068.449 88965202.25 -339205.8369 339.9752 9432.13667147.94133 -339205.8369 1328.136696 -1.663488 36.44360980.4035567 339.975191 -1.663488131 0.005411 0.07356129

Guión 9. Dr. V. Aguirre 24

Ejemplo. Y=PNB Agrícola Taiwán.

ANÁLISIS DE VARIANZA

Grados de libertad

Suma de cuadrados

Promedio de los

cuadrados FValor crítico

de FRegresión 2 302523575 151261787.7 60.33905426 5.474E-07Residuos 12 30082365 2506863.748Total 14 332605940

Coeficientes Error típico Estadístico t Probabilidad Inferior 95% Superior 95%Intercepció -28068.44949 9432.1367 -2.97583151 0.01157507 -48619.31 -7517.58945L 147.9413346 36.44361 4.059458856 0.001583241 68.537531 227.3451378K 0.403556741 0.0735613 5.485993093 0.000139355 0.2432805 0.563833026