Í N D I C E

1· Carta del Presidente

2 · Magnitudes básicas de Liberty SegurosEconómico-financieros

Relacionados con estructura

Hitos históricos del Grupo Liberty Seguros

3 · Estrategia y organizaciónMisión, visión, valores y estrategia

Programa RSC

Actividades de Liberty Seguros

4 · Gobierno corporativoConsejo de Administración

Comisiones

Junta General de Accionistas

Código ético y sistema de cumplimiento

Gestión de riesgos

2

5

11

25

Í N D I C E

5 · Liberty Seguros y sus grupos de interésIdentificación de los grupos de interés

Equipo humano

Clientes

Mediadores

Proveedores

Medios de Comunicación

6 · Liberty Seguros en la sociedadParticipación en iniciativas externas

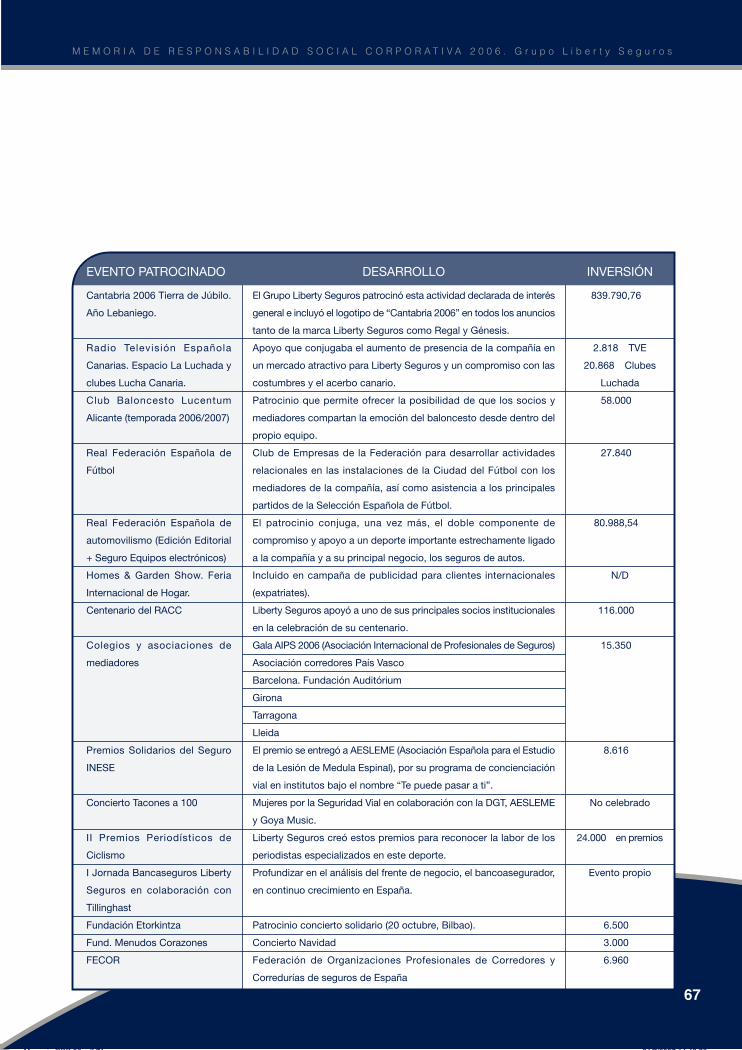

Patrocinio y mecenazgo

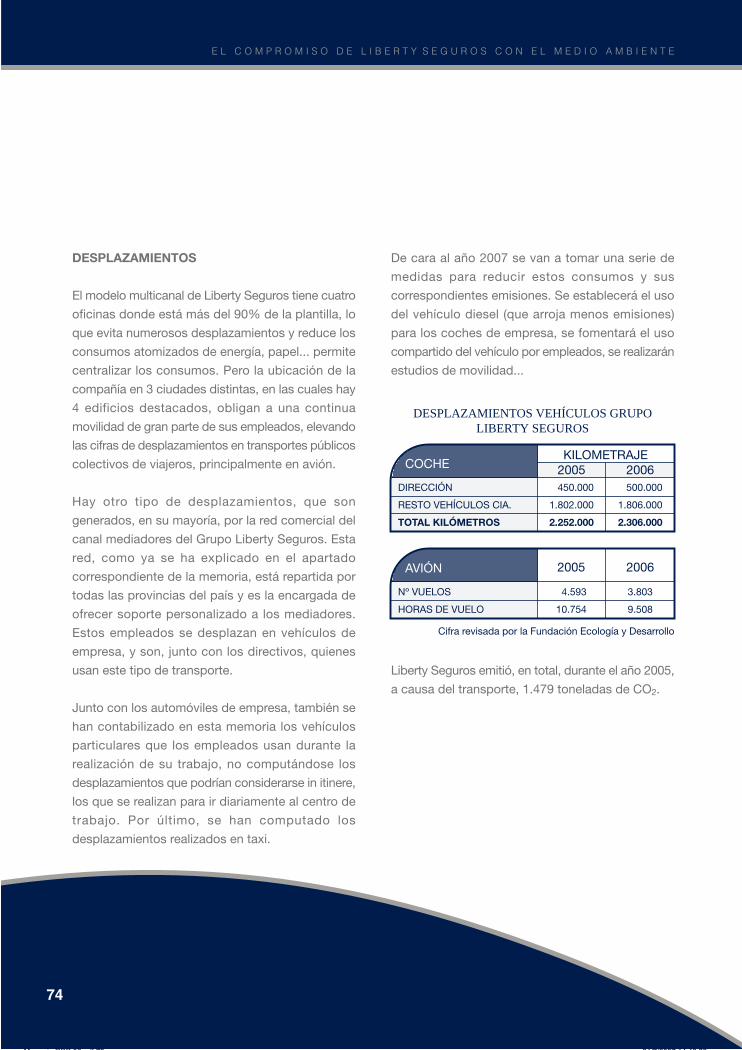

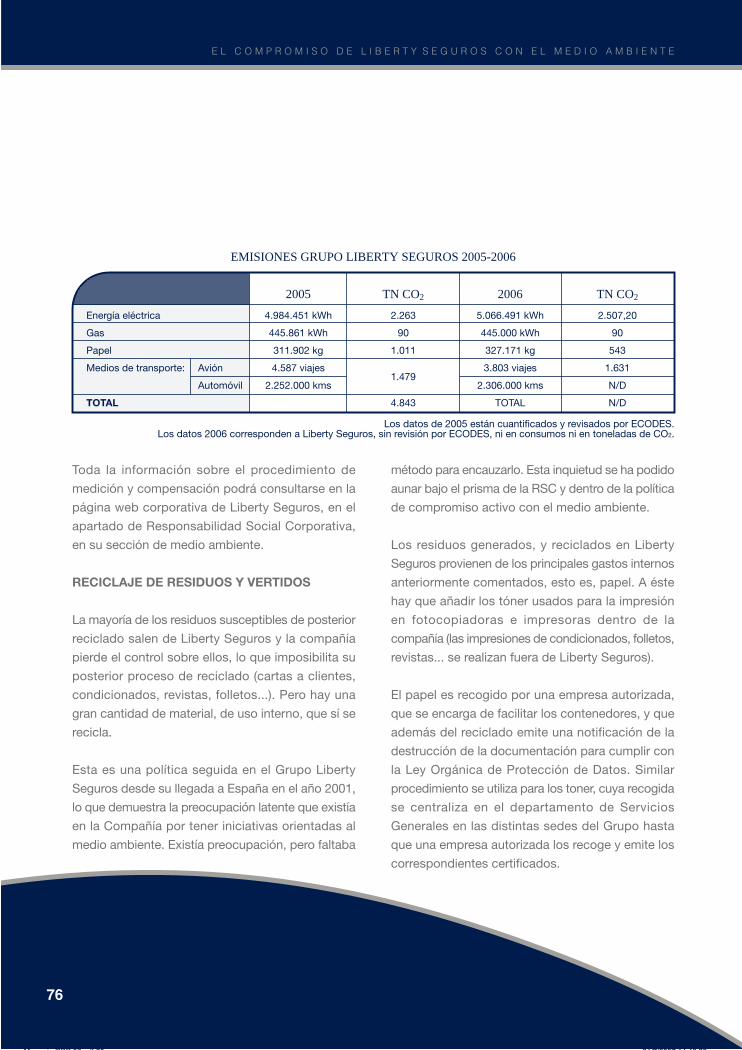

7 · Liberty Seguros y el medio ambienteCompromiso de Liberty Seguros con el medio ambiente

Consumos

Emisiones y vertidos

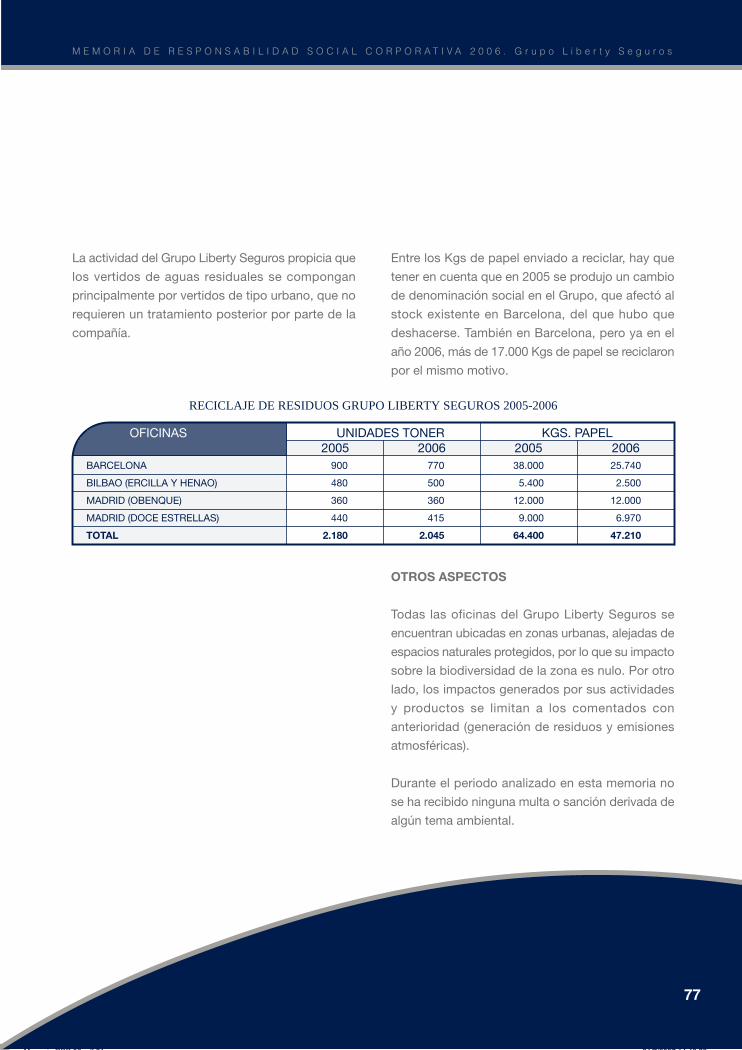

Residuos

8 · Acerca de la elaboración de este informe

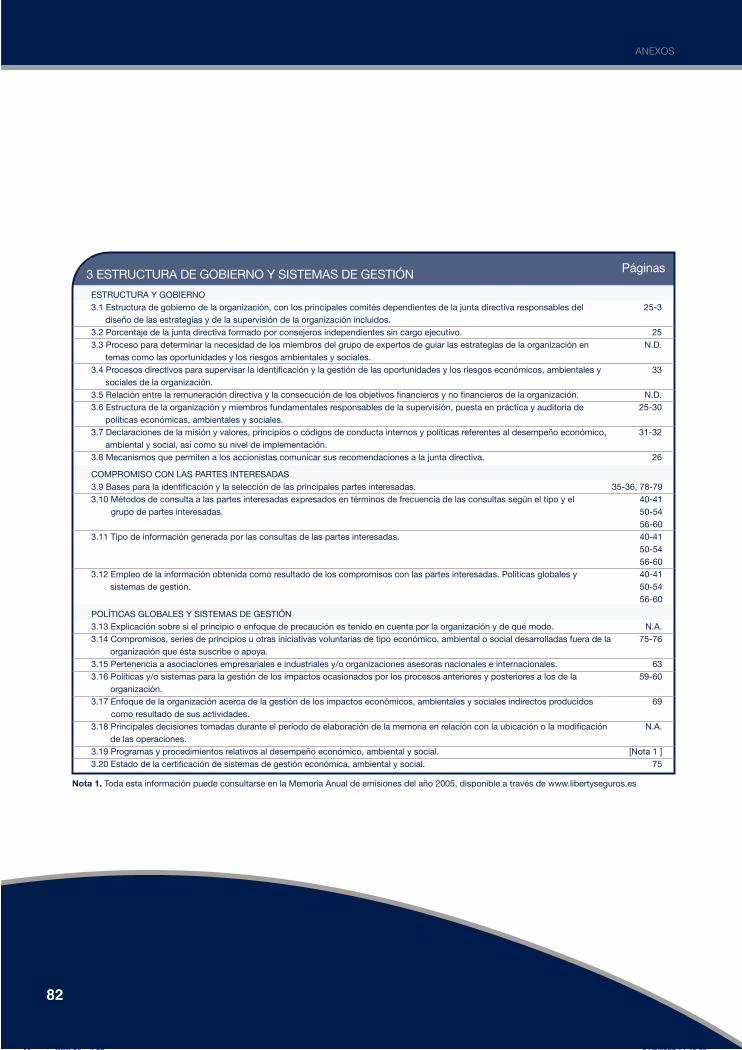

9 · AnexosAnexo 1: Indicadores GRI

Anexo 2: Glosario

35

63

69

78

81

Í N D I C E

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

C A R T A D E L

2

Cuando llegamos, hace ya seis años, al mercado

español, lo hicimos con ilusiones y objetivos claros:

aportar algo nuevo al sector, a nuestros clientes,

ganar cuota de mercado, pasar a formar parte de

los principales grupos en nuestros segmentos

objetivo, elegir un camino diferente al de nuestros

competidores, cumplir con los diferentes públicos

con los que queríamos relacionarnos, ser rentables...

Ya en 2006 nos hemos situado entre las compañías

punteras en ramos como autos u hogar, nuestros

principales negocios. Nuestras magnitudes

financieras han sido y siguen siendo brillantes y son

orgullo de todos los que trabajamos en Liberty

Seguros. No obstante, pararnos aquí sería reducir

y menospreciar el importante rol que como empresa

estamos desempeñando en nuestra sociedad.

El Grupo Liberty Seguros se relaciona con multitud

de públicos: clientes, proveedores, socios,

administración, empleados, accionistas y la sociedad

en general. Estos públicos demandan a las empresas,

de manera creciente, que respondamos y

satisfagamos las necesidades cambiantes de nuestro

entorno. La responsabilidad de las empresas como

actores activos en la sociedad actual se ha convertido

en fundamental y, en ocasiones, ha sido un

dinamizador de procesos de cambio. Por otra parte,

todos los públicos con los que nos relacionamos

exigen mayor responsabilidad en lo que hacemos,

mejores prácticas, garantías de buen gobierno, un

despliegue claro de ética empresarial y humana,

C A R T A D E L P R E S I D E N T E

P R E S I D E N T E

3

respeto a las personas y al medio ambiente, contribución social... En la economía y sociedad global del siglo

XXI, van a triunfar los que entiendan mejor y participen en esta sensibilidad social creciente, los que sepan

satisfacer mejor las necesidades de un mundo que afronta muchos y fabulosos retos.

En el Grupo Liberty somos conscientes de este papel que podemos y debemos jugar. Ser buen ciudadano

y ser percibido como tal es necesario al igual que dar ejemplo para que otros se sumen a la responsabilidad

social, pero es que además, las empresas que entiendan mejor esta creciente demanda social, se anticiparán

a sus competidores y serán las elegidas ya sea para utilizar sus servicios como para trabajar en ellas. Por lo

tanto, no solo va en interés de la sociedad jugar un papel responsable, sino que también va en el interés

propio de la empresa.

Este año, tengo el honor de presentar la primera Memoria de Responsabilidad Social Corporativa del Grupo Liberty.

Se ha elaborado de acuerdo con los criterios de la Guía de Global Reporting Initiative 2002 y constituye una

presentación equilibrada y razonable del desempeño económico, ambiental y social de nuestra compañía. Llega

hasta nuestros públicos de interés como fiel reflejo de las actividades del Grupo Liberty Seguros durante 2006.

Esta Memoria es una descripción de nuestras actividades financieras, sociales, medioambientales. Hemos

aprovechado para analizarnos, para hacer un primer diagnóstico de nuestro compromiso con el cliente, con

los empleados, con los accionistas, mediadores, socios, proveedores, con la comunidad. Este informe de

gestión muestra el punto de partida que mejoraremos con las iniciativas que hemos puesto en marcha durante

el año 2007. A partir de ahora, todos los años haremos este ejercicio con el valor añadido de comparar nuestra

evolución con el año precedente. Un compromiso y un extraordinario reto para la compañía.

Sabemos que estamos haciendo cosas bien, pero también que nos quedan cosas por mejorar. Nuestro Plan

de Responsabilidad Social Corporativa echó a andar en 2006. Este irá creciendo con el negocio, y el negocio

crecerá aplicando progresivamente los principios de Responsabilidad Social Corporativa. Tenemos mucho

recorrido, pero nos queda mucho que caminar. Esta memoria y las sucesivas nos servirán de guía en este camino.

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

Luis Bonell

Presidente del Grupo Liberty Seguros

M A G N I T U D E S B Á S I C A S

4

M A G N I T U D E S B Á S I C A S D E L I B E R T Y S E G U R O S

D E L I B E R T Y S E G U R O S

5

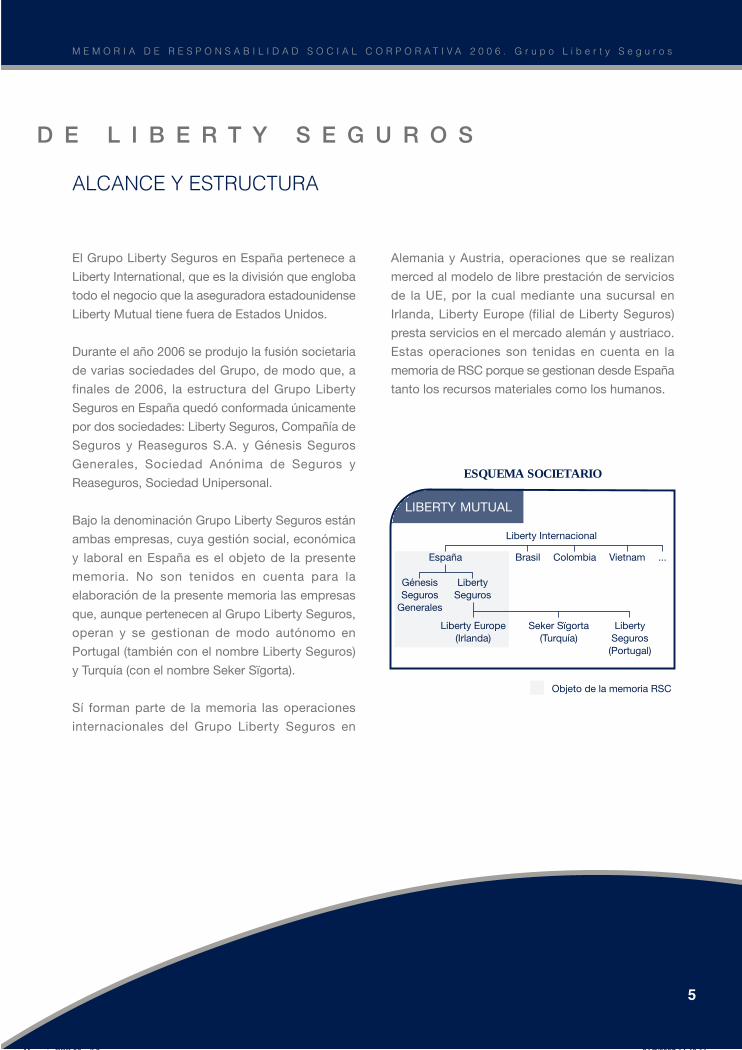

El Grupo Liberty Seguros en España pertenece a

Liberty International, que es la división que engloba

todo el negocio que la aseguradora estadounidense

Liberty Mutual tiene fuera de Estados Unidos.

Durante el año 2006 se produjo la fusión societaria

de varias sociedades del Grupo, de modo que, a

finales de 2006, la estructura del Grupo Liberty

Seguros en España quedó conformada únicamente

por dos sociedades: Liberty Seguros, Compañía de

Seguros y Reaseguros S.A. y Génesis Seguros

Generales, Sociedad Anónima de Seguros y

Reaseguros, Sociedad Unipersonal.

Bajo la denominación Grupo Liberty Seguros están

ambas empresas, cuya gestión social, económica

y laboral en España es el objeto de la presente

memoria. No son tenidos en cuenta para la

elaboración de la presente memoria las empresas

que, aunque pertenecen al Grupo Liberty Seguros,

operan y se gestionan de modo autónomo en

Portugal (también con el nombre Liberty Seguros)

y Turquía (con el nombre Seker Sïgorta).

Sí forman parte de la memoria las operaciones

internacionales del Grupo Liberty Seguros en

ESQUEMA SOCIETARIO

Liberty Internacional

LIBERTY MUTUAL

Objeto de la memoria RSC

España ...

GénesisSeguros

Generales

LibertySeguros

Liberty Europe(Irlanda)

Seker Sïgorta(Turquía)

LibertySeguros

(Portugal)

Brasil Colombia Vietnam

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

Alemania y Austria, operaciones que se realizan

merced al modelo de libre prestación de servicios

de la UE, por la cual mediante una sucursal en

Irlanda, Liberty Europe (filial de Liberty Seguros)

presta servicios en el mercado alemán y austriaco.

Estas operaciones son tenidas en cuenta en la

memoria de RSC porque se gestionan desde España

tanto los recursos materiales como los humanos.

ALCANCE Y ESTRUCTURA

El Grupo Liberty Seguros obtuvo durante 2006 un

total de 858 millones de euros en primas, y un

beneficio bruto de 100,4 millones de euros. El Grupo,

con estas cifras y las que se detallan a continuación,

acabó 2006 en el 8º puesto del ranking asegurador

en el negocio de autos, el principal negocio de la

compañía que representa un 60% del negocio.

La rentabilidad sobre primas brutas del Grupo Liberty

Seguros se situó en 11,7% y la neta un 7,55%. Por

su parte, la rentabilidad sobre recursos propios

durante el ejercicio 2006 fue de un 19,4%.

6

Liberty Seguros informa en esta memoria de RSC de

aquellos negocios gestionados directamente desde España.

En ellos se incluye la información de las empresas Liberty

Seguros S.A., y Génesis Seguros Generales, así como los

datos de la sucursal irlandesa que presta servicios en

Austria y Alemania (Liberty Europe). En la memoria de RSC

se excluyen los negocios que aunque pertenecen al Grupo

Liberty Seguros, y así se computan en la memoria financiera,

no se gestionan directamente desde España: Liberty

Seguros Portugal y Seker Sïgorta en Turquía.

El modelo de negocio del Grupo Liberty Seguros se

basa en un modelo multicanal, o lo que es lo mismo,

tres formas diferentes de comercializar los distintos

seguros. Este modelo se articula en torno a tres

marcas distintas, siendo Génesis y Regal las marcas

de Directo (venta telefónica e Internet) y Liberty

Seguros la marca bajo la que se comercializan los

seguros en el canal de mediadores (agentes y

corredores de seguros) y el canal institucional

(bancaseguros).

MODELO MULTICANAL

Canal InstitucionalCanal Mediadores Canal Directo

M A G N I T U D E S B Á S I C A S D E L I B E R T Y S E G U R O S

ESTRUCTURA

Estructura por áreas de negocioEl Grupo Liberty Seguros tiene un modelo de

distribución basado en tres canales diferentes de

comercialización:

· Canal Mediadores (Marca Liberty Seguros):

corredores y agentes de seguros.

· Canal Institucional (Marca Liberty Seguros):

bancaseguros, cajas de ahorros y grupos de

afinidad.

· Canal Directo (Marcas Génesis y Regal): venta

telefónica y por internet.

Canal Mediadores Canal Institucional

Canal Directo

41,9% 28,9%

29,2%

Mediadores

Directo

Institucional

DISTRIBUCIÓN DEL NEGOCIO POR CANALESDE DISTRIBUCIÓN, VOLUMEN DE PRIMAS

366,2

250,8

240,6

Ingresos por primas año 2006

Cifras en millones de .

Auto

Vida

Hogar

Otros

DISTRIBUCIÓN DEL NEGOCIO PORPRODUCTOS, VOLUMEN DE PRIMAS

60%

20%

12%

8%

Cifras en millones de .

516,2

169,6

102,8

68,9

El volumen de negocio en estos canales a lo largo

del año 2006 se refleja en el siguiente gráfico:

8

M A G N I T U D E S B Á S I C A S D E L I B E R T Y S E G U R O S

Febrero de 2001 · Liberty entra en el mercado

asegurador español mediante la compra de The

Hartford.

Noviembre de 2001 · Liberty compra las operaciones

en España de Royal Sun & Alliance.

Julio de 2003 · Con el objetivo de consolidar su

posicionamiento en el negocio del seguro de auto,

Liberty compra Génesis Metlife.

Mayo de 2004 · Tras las distintas adquisiciones,

Liberty Seguros comienza un proceso de

simplificación jurídica.

Febrero de 2004 · Nace Rizo, la nueva mascota de

Génesis.

Diciembre de 2005 · El Grupo Liberty Seguros

supera el millón de pólizas en España.

Enero de 2006 · Liberty Seguros compra Liberty

Portugal S.A.

Febrero de 2006 · Como reflejo de su posición en

el mercado de seguros de automóvil, el Grupo Liberty

Seguros pone en marcha su Programa de Seguridad

Vial con un presupuesto de 5 millones.

Marzo de 2006 · Después de 5 años en el mercado

asegurador español, el Grupo Liberty Seguros obtiene

los mejores resultados de su historia: 102,9 millones

de euros de beneficio, un incremento del 101%.

HITOS HISTÓRICOS DE LIBERTY SEGUROS

Junio de 2006 · Liberty Seguros y el RACC crean

una sociedad conjunta para Asistencia en Hogar. El

Grupo Liberty Seguros fortalece su posicionamiento

en el Ramo de No Vida.

Septiembre de 2006 · El Grupo Liberty Seguros

adquiere en Turquía la compañía Seker Sïgorta,

especializada en seguros de automóvil.

Octubre de 2006 · Liberty Seguros lanza su primera

campaña en televisión bajo el claim “Tu libertad es

tu responsabilidad”.

Noviembre de 2006 · El Grupo Liberty Seguros pone

en marcha su programa de Responsabilidad Social

Corporativa.

Diciembre de 2006 · El Grupo Liberty Seguros

finaliza el ejercicio con la cifra récord de 858 millones

de euros en primas y se sitúa en el puesto 8 del

ranking de aseguradoras de automóvil.

Enero de 2007 · Culmina el proceso de fusión

societaria emprendido en 2004. El Grupo Liberty

Seguros queda conformado por Liberty Seguros,

Compañía de Seguros y Reaseguros, S.A. y Génesis

Seguros Generales, Sociedad Anónima de Seguros

y Reaseguros, Sociedad Unipersonal.

9

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

E S T R A T E G I A Y

E S T R A T E G I A Y O R G A N I Z A C I Ó N

10

O R G A N I Z A C I Ó N

El año 2006 supone para el Grupo Liberty Seguros

un año clave en su estrategia corporativa. Es el fin

de un plan que comenzó en el año 2001, en el cual

la compañía ha crecido y se ha asentado en el

mercado asegurador español pivotando su estrategia

con una visión y unos valores claros sobre:

MISIÓN

Ofrecer un servicio de calidad al cliente que cubra

sus demandas de seguridad en el mercado de

particulares, alcanzando la rentabilidad prevista por

los accionistas mediante una gestión responsable

de los recursos.

VISIÓN

Ser referencia en el sector asegurador a través de

un modelo multicanal, anticipando tendencias de

negocio y gestión con el objetivo puesto en el

crecimiento interno.

ESTRATEGIA

El objetivo que el Grupo Liberty Seguros se marcó

al llegar a España en 2001 ha ido cerrando etapas

con el paso del tiempo y, tras 5 años de trabajo, ha

consolidado su presencia en el mercado español.

Un mercado en el que Liberty Seguros se ha situado

en los puestos punteros de ránking en sus productos

objetivo, seguros de automóvil y de hogar, y que

suponen el 70% del negocio del Grupo.

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

11

Transparencia: entendida como un compromiso

por mantener vías de diálogo y comunicación con

todos los grupos de interés de la compañía. La

transparencia es para Liberty Seguros un elemento

imprescindible en la generación de valor.

Respeto: a los derechos laborales, humanos, al

entorno social y ambiental en el que Liberty Seguros

desarrolla su actividad.

Servicio: buscando la eficacia y cumplimiento de

las normas y garantías que la compañía establece

con sus clientes, distribuidores y socios.

Calidad: de los productos aseguradores y financieros

que la compañía comercializa, actualizando y

mejorando constantemente productos y servicios.

Rigor técnico: en la gestión del negocio, en la

selección de riesgos y en la definición de productos.

PROGRAMA DE RSC

Responsabilidad Social Corporativa: la RSC en

Liberty Seguros es un estilo de gestión empresarial

que incorpora procedimientos para considerar la

situación y necesidades de todos los grupos con

los que la compañía se relaciona. Este estilo está

guiado por los compromisos legales y éticos

adquiridos con los públicos de interés, entre los que

se encuentra desarrollar acciones que recojan

12

E S T R A T E G I A Y O R G A N I Z A C I Ó N

3. Modelos de servicio eficiente y de alta calidad.

·Implantar “Service level agreements” que es una

herramienta para gestionar, medir y comunicar la

calidad del servicio.

4. Modelo de negocio de bajo coste.

·Desarrollar un modelo de negocio basado en

Centros de Servicio que permitan estandarizar

los procesos y especializar los recursos,

manteniendo en el territorio la gestión comercial

y otros procesos de valor añadido.

·Introducir soluciones tecnológicas que fortalezcan

el modelo bajo la filosofía de mejora continua.

5. Desarrollo de una imagen de marca reconocida,

diferenciada y con personalidad.

Implantación y creación de la personalidad de la

marca Liberty Seguros y aumento de la notoriedad

de Génesis y Regal.

VALORES

Excelencia: mantener el equilibrio y la coherencia

entre el sistema de negocio y el estilo de gestión. El

modelo de negocio se basa en prestar el mejor

servicio, ofertar los productos que el cliente necesita,

buscar la mayor rentabilidad, bajo un prisma de

respeto y desarrollo sostenible.

p r e o c u p a c i o n e s s o c i a l e s , l a b o r a l e s ,

medioambientales y de respeto a los derechos

humanos.

Todo ello bajo el prisma de una compañía que

entiende el seguro como una inversión y una garantía

de la que hacen uso sus clientes, sobre las cosas

que valoran, para vivir una vida de calidad, libre y

responsable.

Por ello, Liberty Seguros arrancó en el año 2006 un

programa de Responsabilidad Social Corporativa

en el que englobar todas las actividades realizadas

en esta dirección. Bajo este paraguas Liberty Seguros

se compromete, como refleja en su Libro Blanco, a

desarrollar políticas de RSC en:

PRODUCTOS

Quedarán suprimidas de manera progresiva aquellas

coberturas o características de los productos que

no sean coherentes con criterios de Responsabilidad

Social Corporativa. Para ello, se conjugarán los

objetivos de RSC con las limitaciones necesarias

de cualquier cobertura para el correcto

funcionamiento del seguro.

Igualmente, y también de manera progresiva, irán

incorporándose características y cualidades a los

diferentes productos para que estos sean

consistentes con los criterios de responsabilidad.

Serán especialmente relevantes aquellas que afectan

a la transparencia y a una mejor relación con el

cliente, así como a su satisfacción.

SERVICIO

Los criterios de servicio y atención a clientes y

mediadores deberán ser consistentes con criterios

de transparencia, celeridad, responsabilidad y

satisfacción.

LENGUAJE CLARO Y COMPRENSIBLE .

El Grupo Liberty se compromete a revisar de manera

permanente los contenidos de sus materiales

impresos cuyo uso final lo desempeñen clientes,

mediadores, socios de negocio, organismos

reguladores, Administración Pública o consultores.

Este compromiso se concreta especialmente en el

uso de un lenguaje claro, entendible, sencillo y

estructurado. Los públicos del Grupo deben tener

acceso y disfrutar de una información clara y

transparente. Este compromiso debe hacerse

extensible y exigible a aquellas empresas que trabajen

vinculadas al Grupo y/o que representen al Grupo

Liberty Seguros ante terceros.

13

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

SEGURIDAD VIAL

Los criterios que rigen el programa de actividad de

Seguridad Vial se articulan en torno a:

Formar: a través de un grupo de formadores

compuesto por empleados. Este grupo impartirá

formación a los empleados del Grupo y

progresivamente lo harán con diferentes colectivos

vinculados a la actividad de Liberty Seguros.

Apoyar: iniciativas que, en materia de Seguridad

Vial, desarrollen asociaciones o instituciones.

Investigar: además de apoyar iniciativas de interés

social, el Grupo fomentará el conocimiento y la

investigación en aras de entender mejor las causas

de la siniestralidad y sus consecuencias. Gracias

a esto, las áreas técnicas dispondrán de

información rigurosa y exclusiva, que podrá

aprovecharse en beneficio de la actividad de la

compañía, y podrá compartir parte de esa

información con la Sociedad con el objetivo de

reducir el número de accidentes y de fomentar la

Seguridad Vial.

POLÍTICAS DE INSERCIÓN DE PERSONAS CON

DISCAPACIDAD

La RSC de Liberty Seguros en esta área comienza

a partir del cumplimiento de los mínimos exigidos

por la LISMI (Ley de Integración Social del

Minusválido). Desde la actividad de RSC, se

impulsarán iniciativas concretas orientadas a integrar

en el entorno laboral a personas o colectivos con

minusvalías físicas o psíquicas.

VOLUNTARIADO CORPORATIVO

El Grupo Liberty Seguros facilitará, en el marco de

actuación de RSC, la creación de un grupo de

voluntariado. La actividad de este grupo se centrará

en colaborar especialmente con ONGs o

asociaciones que actúen en alguna de las líneas

definidas en el Plan de Responsabilidad Corporativa.

CLIMA Y DESARROLLO LABORAL

Son dos corrientes que, aun testándose y

fomentándose como ya se hace, serán de especial

interés a la hora de enfocar las diferentes iniciativas

del plan de acción.

MEDIO AMBIENTE

La actividad desarrollada por Liberty Seguros no es

especialmente agresiva con el medio ambiente. Pero

el Grupo es consciente de su responsabilidad como

consumidor de recursos naturales (electricidad,

papel, combustibles...) y por ello desarrollará

iniciativas de mejora en materia medioambiental.

Especialmente importantes serán aquellas que tengan

que ver con la reducción de emisiones de CO2,

ahorro energético y el correcto uso de los recursos

materiales.

14

E S T R A T E G I A Y O R G A N I Z A C I Ó N

15

ACTIVIDADES DE LIBERTY SEGUROS

El Grupo Liberty Seguros comercializa distintos tipos

de seguros a través de distintos canales de

distribución: canal mediadores, canal institucional,

canal directo. La tipología de productos puede

dividirse en:

Seguros particulares

· Autos

· Motos

· Hogar

· Comunidades

· Accidentes

· Embarcaciones de recreo

· Golf

· Caza

· Responsabilidad Civil

Seguros de Vida

· Seguro de Vida

· Amortización de préstamos

· Dinerseguro

· Planes de pensiones (EPSV)

· Plan de Previsión Asegurado Periódico (PPA)

· Plan de Previsión Asegurado Único

· Global Link Ahorro

· Global Link Inversión

· Top Link Ahorro

· Top Link Inversión

· Rentalink

Seguros para empresas

· Responsabilidad Civil empresas

· Comercios

· Oficinas

· Liberty Empresas

· Todo riesgo construcción y montaje

· Avería de maquinaria

· Equipos electrónicos

· Integral transportista

· Robo

· Daños externos a la maquinaria

· Incendios

· Transporte de Mercancías

· Todo riesgo Leasing

Esta comercialización se realiza a través de los tres

canales de distribución del Grupo Liberty Seguros:

Canal mediadores, Canal institucional y Canal directo.

Cada uno de ellos comercializa, en función de sus

objetivos y adaptados a su forma de venta, distintos

productos, tal como se aprecia en esta tabla:

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

16

Seguros

particulares

Seguros

de Vida

Seguros

de empresas

MEDIADORES

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

PRODUCTO INSTITUCIONAL

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

DIRECTO

�

�

E S T R A T E G I A Y O R G A N I Z A C I Ó N

Autos

Motos

Hogar

Comunidades

Accidentes

Embarcaciones de recreo

Golf

Caza

Responsabilidad Civil

Seguro de Vida

Amortización de préstamos

Dinerseguro

Planes de pensiones EPSV

Plan de Previsión Asegurado Periódico

Plan de Previsión Asegurado Único

Global Link Ahorro

Global Link inversión

Rentalink

Responsabilidad Civil empresas

Comercios

Oficinas

Liberty Empresas

Todo riesgo construcción y montaje

Avería de la maquinaria

Equipos electrónicos

Integral transportista

Robo

Daños externos a la maquinaria

Incendios

Transporte de Mercancías

Todo Riesgo Leasing

COMERCIALIZACIÓN DE PRODUCTOS POR CANALES GRUPO LIBERTY SEGUROS

17

CANAL MEDIADORES

El Grupo Liberty Seguros trabaja con más de 2.500

mediadores en toda España. El término mediadores

engloba tanto a los agentes como a los corredores

de seguros.

Este canal comercializa productos bajo la marca

Liberty Seguros.

España, lo que permite a la compañía estar cerca

del cliente y ofrecer un servicio personalizado y

especializado pese a no tener sucursales.

La atención de Liberty Seguros hacia estos

mediadores se articula a través de los Centros deServicio al Mediador, ubicados en Barcelona, Bilbao

y Madrid, donde los empleados responsables de la

atención telefónica se encargan de gestionar las

peticiones a través de los departamentos de

administración, siniestros y producción.

Además, Liberty Seguros dispone de una red de

Directores Comerciales de Zona en el territorio, que

son el contacto entre la compañía y los mediadores,

la cara visible de Liberty Seguros para el mediador.

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

Nº Corredores de Seguros

Nº Agentes de Seguros

Número Total

Nº MEDIADORES

1.463

1.271

2.734

2005

1.402

1.276

2.678

2006

Todos estos mediadores se distribuyen por toda

PRINCIPALES DATOS CANAL MEDIADORES

PRIMAS EMITIDASNETAS (MILES )

Nº PÓLIZAS NUEVAPRODUCCIÓN

Nº PÓLIZASTOTALES

Accidentes

Multirriesgos comercial

Empresa

Hogar

Marítimos

Autos

Multirriesgo personal

Responsabilidad Civil

Otros

TOTAL NO VIDA

TOTAL VIDA

TOTAL MEDIADORES

NO VIDA

23.561

27.237

917

200.367

12.440

388.404

28.301

5.376

418

687.021

103.509

753.777

2.033

5.194

646

25.801

3.074

105.511

5.559

906

35

148.759

6.768

140.115

6.155

19.324

2.220

39.613

8.147

173.658

15.132

5.666

121

270.036

83.6843

354.849

Accidentes: todos los productos de Accidentes.Multirriesgo comercial: básicamente Pymes, comercios y oficinas.Empresa: construcción, avería de maquinaria e ingeniería.Hogar: todos los productos de Hogar.Marítimos: transporte de mercancías, transportes de cascos yembarcaciones.Autos: todos los productos de Automóviles.Otros: robo, caución y agropecuario.

Multirriesgo personal: básicamente comunidades, golf y caza.Responsabilidad Civil: todos los productos de ResponsabilidadCivil.

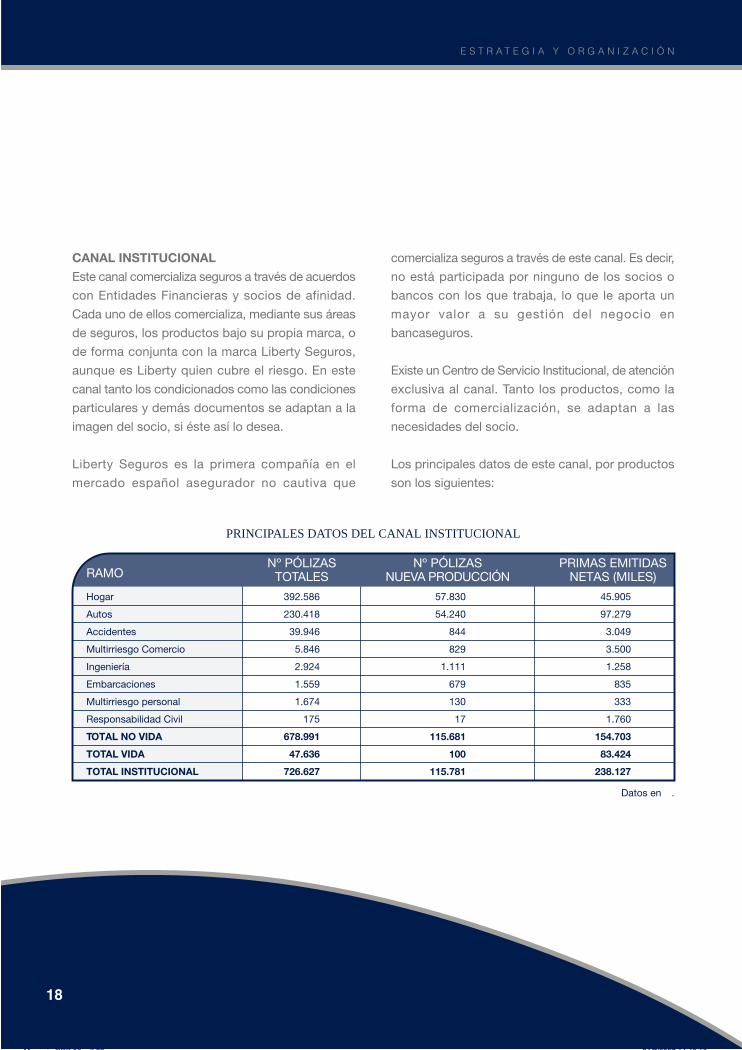

CANAL INSTITUCIONAL

Este canal comercializa seguros a través de acuerdos

con Entidades Financieras y socios de afinidad.

Cada uno de ellos comercializa, mediante sus áreas

de seguros, los productos bajo su propia marca, o

de forma conjunta con la marca Liberty Seguros,

aunque es Liberty quien cubre el riesgo. En este

canal tanto los condicionados como las condiciones

particulares y demás documentos se adaptan a la

imagen del socio, si éste así lo desea.

Liberty Seguros es la primera compañía en el

mercado español asegurador no cautiva que

18

RAMO

Hogar

Autos

Accidentes

Multirriesgo Comercio

Ingeniería

Embarcaciones

Multirriesgo personal

Responsabilidad Civil

TOTAL NO VIDA

TOTAL VIDA

TOTAL INSTITUCIONAL

Nº PÓLIZASNUEVA PRODUCCIÓN

57.830

54.240

844

829

1.111

679

130

17

115.681

100

115.781

PRIMAS EMITIDASNETAS (MILES)

45.905

97.279

3.049

3.500

1.258

835

333

1.760

154.703

83.424

238.127

392.586

230.418

39.946

5.846

2.924

1.559

1.674

175

678.991

47.636

726.627

Nº PÓLIZASTOTALES

Datos en .

comercializa seguros a través de este canal. Es decir,

no está participada por ninguno de los socios o

bancos con los que trabaja, lo que le aporta un

mayor valor a su gestión del negocio en

bancaseguros.

Existe un Centro de Servicio Institucional, de atención

exclusiva al canal. Tanto los productos, como la

forma de comercialización, se adaptan a las

necesidades del socio.

Los principales datos de este canal, por productos

son los siguientes:

PRINCIPALES DATOS DEL CANAL INSTITUCIONAL

E S T R A T E G I A Y O R G A N I Z A C I Ó N

19

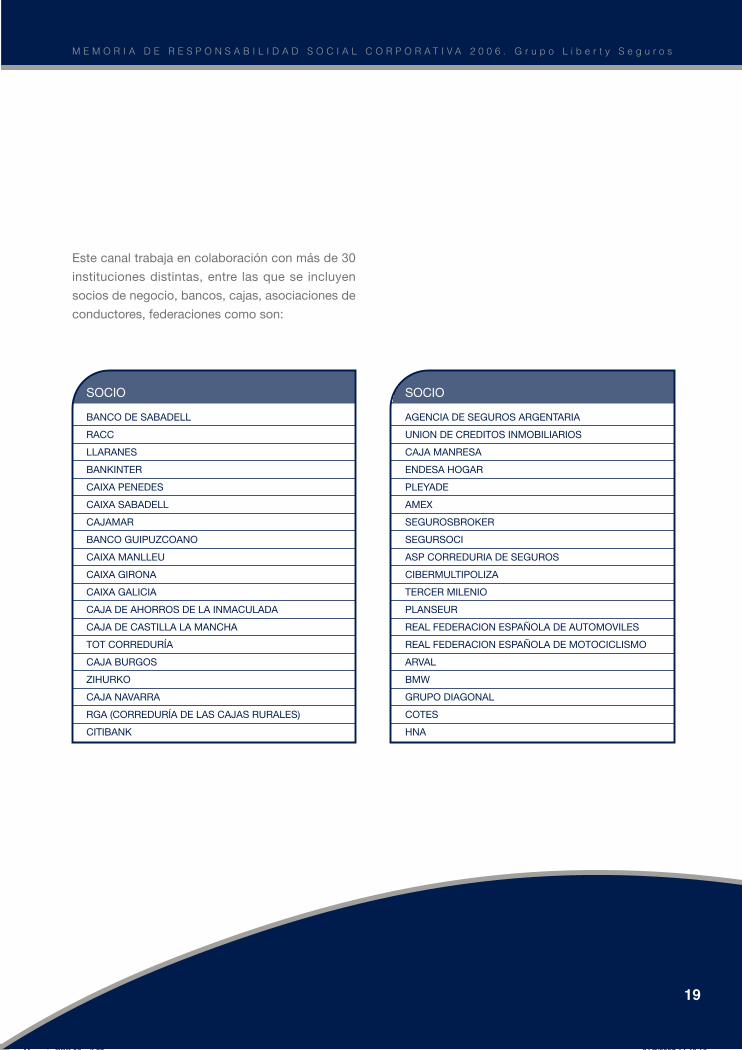

Este canal trabaja en colaboración con más de 30

instituciones distintas, entre las que se incluyen

socios de negocio, bancos, cajas, asociaciones de

conductores, federaciones como son:

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

BANCO DE SABADELL

RACC

LLARANES

BANKINTER

CAIXA PENEDES

CAIXA SABADELL

CAJAMAR

BANCO GUIPUZCOANO

CAIXA MANLLEU

CAIXA GIRONA

CAIXA GALICIA

CAJA DE AHORROS DE LA INMACULADA

CAJA DE CASTILLA LA MANCHA

TOT CORREDURÍA

CAJA BURGOS

ZIHURKO

CAJA NAVARRA

RGA (CORREDURÍA DE LAS CAJAS RURALES)

CITIBANK

SOCIO

AGENCIA DE SEGUROS ARGENTARIA

UNION DE CREDITOS INMOBILIARIOS

CAJA MANRESA

ENDESA HOGAR

PLEYADE

AMEX

SEGUROSBROKER

SEGURSOCI

ASP CORREDURIA DE SEGUROS

CIBERMULTIPOLIZA

TERCER MILENIO

PLANSEUR

REAL FEDERACION ESPAÑOLA DE AUTOMOVILES

REAL FEDERACION ESPAÑOLA DE MOTOCICLISMO

ARVAL

BMW

GRUPO DIAGONAL

COTES

HNA

SOCIO

20

CANAL DIRECTO

El Grupo Liberty Seguros comercializa sus productos de autos y hogar en el canal directo (teléfono e internet),

a través de las marcas Regal y Génesis. Este canal representa el 29% del total de negocio de la compañía.

En este canal las principales cifras son las siguientes:

RAMO

Hogar

Autos

TOTAL

Nº PÓLIZASTOTALES

40.652

558.513

599.165

Nº PÓLIZAS DENUEVA PRODUCCIÓN

7.706

87.647

95.353

5.960

244.831

250.791

PRIMAS

La cifra de primas está en miles de . Corresponden al canal directo año 2006.

Seguros de vidaComo se podía ver en el cuadro de tipologías de productos, la variedad de seguros con un componente de

inversión o de vida es muy amplia, aunque muchos de ellos comparten ciertas características. El componente

de inversión de estos productos se muestra en los siguientes cuadros:

Productos garantizados

Plan de Previsión Asegurado

Global-Opción Garantizada/Segura

Dinerseguro 5 años

Dinerseguro 3 años*

Rentabilidad anualemisión 2005

4,00%

3,00%

2,94%

-

4,00%

3,25%

3,92%

4,15%

Rentabilidad anualemisión 2006

E S T R A T E G I A Y O R G A N I Z A C I Ó N

PRINCIPALES DATOS DEL CANAL DIRECTO

RENTABILIDAD DE LOS PRODUCTOS GARANTIZADOS 2005-2006

*Dinerseguro a 3 años no se comercializaba en el año 2005.

21

Tesorería

Conservadora

Equilibrada

Dinámica

Bolsa Internacional

Rentabilidad anual20051,76%

5,87%

10,74%

16,72%

24,05%

1,75%

5,68%

10,58%

13,12%

7,68%

Rentabilidad anual2006

Cestas Unit Linked

Este tipo de productos tienen varias opciones de

inversión:

Planes de Pensiones Liberty

Conservadores

Equilibrados

Dinámicos

Rentabilidad anual20051,13%

8,80%

19,01%

2,80%

11,95%

23,77%

Rentabilidad anual2006

EPSV (Entidad de Previsión Social Voluntaria)

Conservador

Equilibrado

Dinámico

Rentabilidad anual20050,91%

7,56%

16,80%

3,29%

12,34%

22,86%

Rentabilidad anual2006

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

RENTABILIDAD DE LAS CESTAS UNIT-LINKED 2005-2006

RENTABILIDAD DE PLANES DE PENSIONES DE LIBERTY SEGUROS 2005-2006

RENTABILIDAD DE LOS EPSV (ENTIDAD DE PREVISIÓN SOCIAL VOLUNTARIA) 2005-2006

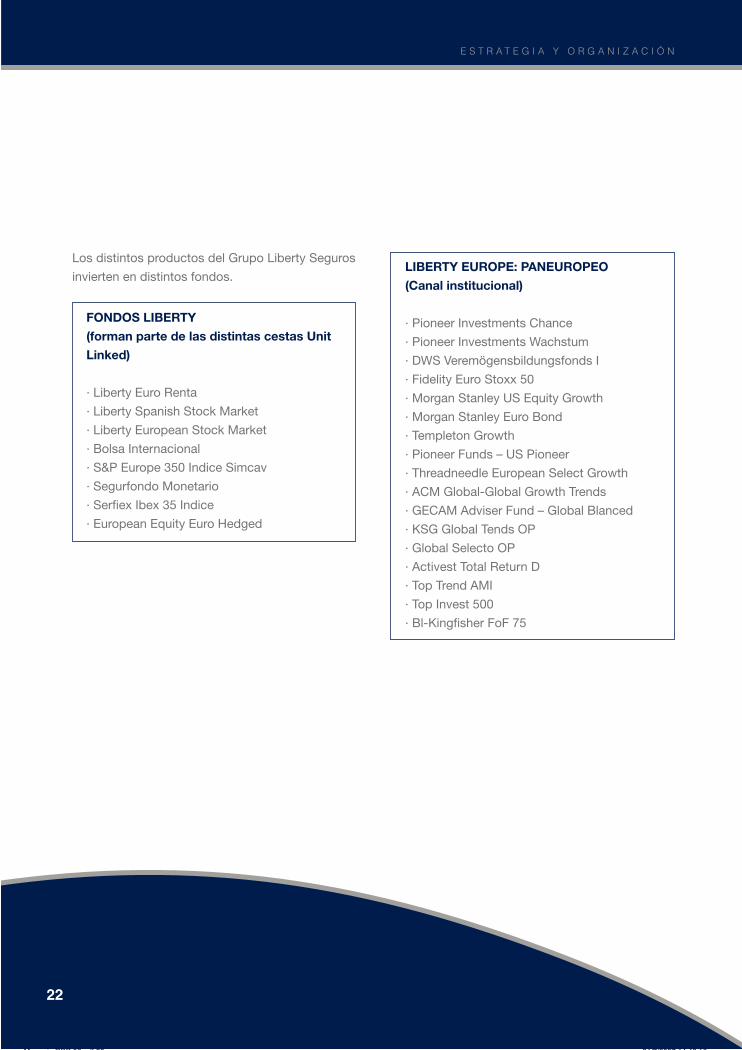

Los distintos productos del Grupo Liberty Seguros

invierten en distintos fondos.

22

LIBERTY EUROPE: PANEUROPEO

(Canal institucional)

· Pioneer Investments Chance

· Pioneer Investments Wachstum

· DWS Veremögensbildungsfonds I

· Fidelity Euro Stoxx 50

· Morgan Stanley US Equity Growth

· Morgan Stanley Euro Bond

· Templeton Growth

· Pioneer Funds – US Pioneer

· Threadneedle European Select Growth

· ACM Global-Global Growth Trends

· GECAM Adviser Fund – Global Blanced

· KSG Global Tends OP

· Global Selecto OP

· Activest Total Return D

· Top Trend AMI

· Top Invest 500

· Bl-Kingfisher FoF 75

FONDOS LIBERTY

(forman parte de las distintas cestas Unit

Linked)

· Liberty Euro Renta

· Liberty Spanish Stock Market

· Liberty European Stock Market

· Bolsa Internacional

· S&P Europe 350 Indice Simcav

· Segurfondo Monetario

· Serfiex Ibex 35 Indice

· European Equity Euro Hedged

E S T R A T E G I A Y O R G A N I Z A C I Ó N

23

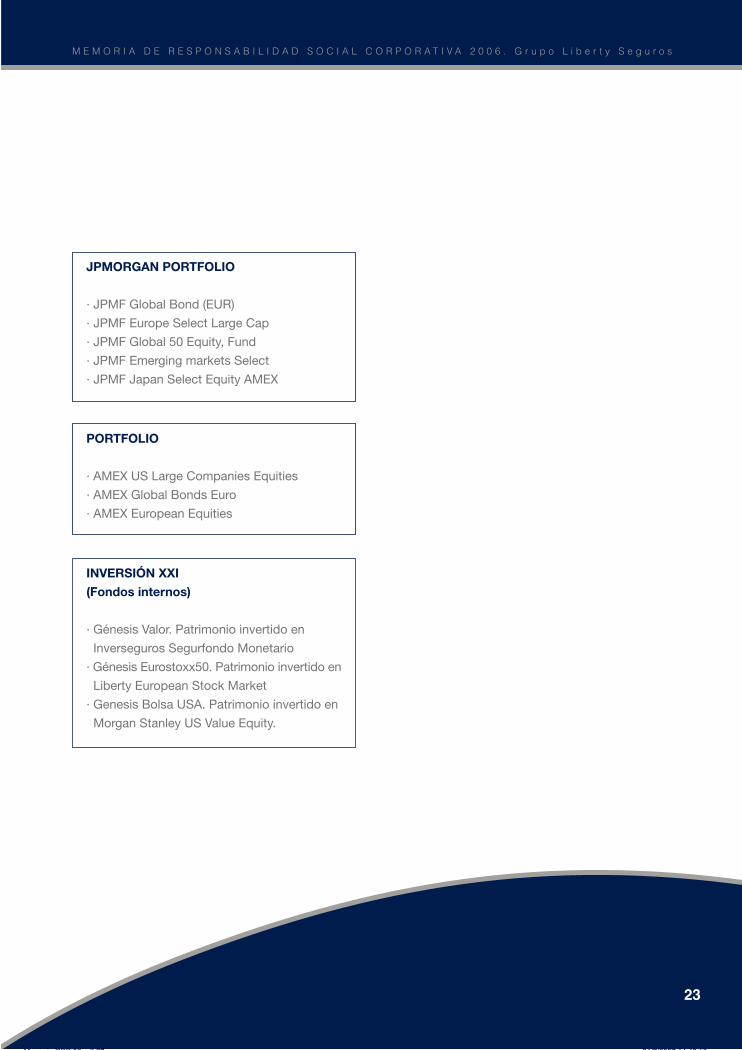

JPMORGAN PORTFOLIO

· JPMF Global Bond (EUR)

· JPMF Europe Select Large Cap

· JPMF Global 50 Equity, Fund

· JPMF Emerging markets Select

· JPMF Japan Select Equity AMEX

PORTFOLIO

· AMEX US Large Companies Equities

· AMEX Global Bonds Euro

· AMEX European Equities

INVERSIÓN XXI

(Fondos internos)

· Génesis Valor. Patrimonio invertido en

Inverseguros Segurfondo Monetario

· Génesis Eurostoxx50. Patrimonio invertido en

Liberty European Stock Market

· Genesis Bolsa USA. Patrimonio invertido en

Morgan Stanley US Value Equity.

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

G O B I E R N O

24

G O B I E R N O C O R P O R A T I V O

C O R P O R A T I V O

25

CONSEJO DE ADMINISTRACIÓN

Al Consejo de Administración le corresponde la

administración y representación legal de la Sociedad,

y se rige por lo dispuesto en los Estatutos Sociales

y en la Ley de Sociedades Anónimas.

Para ser designado Consejero de Liberty Seguros,

el Grupo se rige por la normativa de ordenación y

supervisión de los seguros privados, concretamente

el Artículo 15 del Texto Refundido de la Ley de

Ordenación y Supervisión de los Seguros Privados.

Esta norma contiene una serie de requisitos

específicos que superan a los exigidos en la gran

mayoría de las empresas.

Así, la normativa entiende que quien forme parte del

Consejo debe disponer de “un título superior

universitario de grado de licenciatura en ciencias

jurídicas, económicas, actuariales y financieras,

administración y dirección de empresas o en materia

específica de seguros privados”, y un nivel de

experiencia “habiendo desempeñado durante un

plazo no inferior a cinco años funciones de alta

administración, control o asesoramiento de entidades

financieras...”

Los consejeros del Grupo Liberty Seguros (Liberty

Seguros y Génesis) son nombrados por la Junta

General de Accionistas. Los consejeros ocupan el

cargo durante un periodo de cinco años, pudiendo

ser reelegidos por períodos de igual duración.

Así, los Consejeros de las dos entidades del Grupo

Liberty Seguros son:

D. Thomas Crawford Ramey Presidente EjecutivoReelegido el 29/06/2006 (vence 29/06/2011)

D. Joe Henry Hamilton Vicepresidente EjecutivoReelegido el 29/06/2006 (vence 29/06/2011)

Chirstopher L. Peirce Vocal EjecutivoNombrado el 29/06/2006 (vence 29/06/2011)

Edmund Francis Kelly Vocal EjecutivoReelegido el 29/06/2006 (vence 29/06/2011

Christopher Charles Mansfield Vocal EjecutivoNombrado el 10/10/2003 (vence 10/10/2008)

Dennis James Langwell Vocal EjecutivoNombrado el 10/10/2003 (vence 10/10/2008)

Luis Bonell Goytisolo Vocal EjecutivoReelegido el 29/06/2006 (vence 29/06/2011)

Miguel Ángel Melero Bowen Secretario no consejero

LIBERTY SEGUROS, COMPAÑÍADE SEGUROS Y REASEGUROS, S.A.

D. Thomas Crawford Ramey Presidente EjecutivoNombrado el 09/01/2004 (vence 09/01/2009)

D. Joe Henry Hamilton Vicepresidente EjecutivoNombrado el 09/01/2004 (vence 09/01/2009)

Edmund Francis Kelly Vocal EjecutivoNombrado el 09/01/2004 (vence 09/01/2009)

Christopher L. Peirce Vocal EjecutivoNombrado el 29/06/2006 (vence 29/06/2011)

Dennis James Langwell Vocal EjecutivoNombrado el 09/01/2004 (vence 09/01/2009)

Luis Bonell Goytisolo Vocal EjecutivoNombrado el 09/01/2004 (vence 09/01/2009)

José María Dot Pallerés Vocal EjecutivoNombrado el 09/04/2004 (vence 09/01/2009)

Miguel Ángel Melero Bowen Secretario no consejero

GÉNESIS SEGUROS GENERALES, SOCIEDADANÓNIMA DE SEGUROS Y REASEGUROS

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

26

FUNCIONAMIENTO DE LOS CONSEJOS

No está establecida una periodicidad mínima de las

reuniones del Consejo, por ello el número de

reuniones puede variar de cuatro a ocho veces al

año. En cada una de ellas, el primer paso es el envío

previo de convocatoria a todos los consejeros, con

el orden del día previsto para cada ocasión. Junto

con ella se les remite un memorando explicativo de

todos y cada uno de los puntos del orden del día

con el objetivo de que cada Consejero pueda solicitar,

antes de la celebración de las reuniones, aclaraciones

o ampliación de información sobre cualquiera de los

puntos a tratar.

Los acuerdos del Consejo de Administración se

consignan en actas firmadas por el Secretario o

Vicesecretario, con el Visto Bueno del Presidente o

el Vicepresidente, las cuales se transcriben al libro

correspondiente.

JUNTA GENERAL DE ACCIONISTAS

Las Juntas Generales Ordinarias de Accionistas de

Liberty Seguros y Génesis Seguros Generales, que

se rigen por lo dispuesto en los Estatutos Sociales

y en la Ley de Sociedades Anónimas, se reúnen

necesariamente dentro de los seis primeros meses

de cada ejercicio para:

· Censurar la gestión social.

· Aprobar, en su caso, las cuentas anuales del

ejercicio anterior.

· Resolver sobre la aplicación del resultado.

Las Juntas Generales de la Sociedad Liberty Seguros,

S.A. deben ser convocadas mediante anuncio

publicado en el “Boletín Oficial del Registro Mercantil”

y en uno de los diarios de mayor circulación de la

provincia, por lo menos un mes antes de la fecha

fijada para su celebración. El anuncio indicará la

fecha de la reunión en primera convocatoria y todos

los asuntos que han de tratarse.

Los acuerdos tomados en estas Juntas se consignan

en actas, las cuales se transcriben al libro

correspondiente.

En cuanto a Génesis Seguros Generales no se precisa

su publicación en prensa al ser su accionista único

Liberty Seguros.

Los acuerdos podrán consultarse en la página web

pública de la compañía durante el año 2007, en el

apartado de Responsabilidad Social Corporativa.

Composición accionarial

La composición accionarial de la sociedad Liberty

Seguros, tras la fusión formalizada en diciembre de

2005 de las sociedades “Liberty Insurance” y “Liberty

Insurance Group”, es la siguiente:

· Liberty Spain Insurance Group LLC: 84,27% del

capital social

· Liberty International Holdings Inc: 9,03% del

capital social

· Autocartera: 6,68% del capital social

· Minoritarios: 0,02% del capital social.

G O B I E R N O C O R P O R A T I V O

27

Como consecuencia de la fusión formalizada en

diciembre de 2006, en la actualidad Liberty Seguros

tiene el 100% del capital social de Génesis Seguros

Generales. La declaración formal de la

unipersonalidad de Génesis Seguros Generales se

realizó en enero de 2007.

COMISIONES Y COMITÉS

El Grupo Liberty Seguros dispone de una serie de

comisiones, cuyo principal objetivo es controlar la

actividad de la compañía. Son las siguientes:

COMISIÓN ANTIBLANQUEO DE CAPITALES

Esta comisión depende del Consejo de

Administración de Liberty Seguros, y su creación se

debe a la necesidad del Grupo Liberty Seguros de

detectar las posibles actividades de los asegurados

en materia de blanqueo de capitales, o de

financiación o desarrollo del terrorismo.

Existe un procedimiento interno dentro de la

compañía para detectar los movimientos

sospechosos de capitales, que son llevados ante

esta comisión y que, en el caso de clara sospecha,

son notificados al SEPBLAC ( Servicio Ejecutivo de

la Comisión de Prevención del Blanqueo de Capitales

e Infracciones Monetarias) .

Esta comisión se reúne como mínimo con carácter

ordinario una vez al trimestre. De dichas reuniones

se levantan las correspondientes actas.

COMITÉ DE AUDITORÍA

La actividad aseguradora está regida por una estricta

normativa y basa su negocio en la transparencia

con los órganos reguladores y en la solvencia

económica y financiera. Son muchas las herramientas

externas y las normativas que rigen esta actividad,

pero en el Grupo Liberty Seguros, además, se ha

articulado un Comité de cuya responsabilidad es la

supervisión del funcionamiento del control interno,

formado por miembros del Comité Ejecutivo.

El Comité de Auditoria “es el órgano que se encarga

de asegurar la existencia de un eficaz sistema de

control interno mediante la permanente supervisión

y vigilancia de su funcionamiento”. Este Comité está

regulado, a su vez, por un Estatuto, que incluye sus

competencias, funciones y cometidos, deberes y

responsabilidad, así como normas de funcionamiento.

No está configurado actualmente como comisión

delegada del Consejo de Administración. José

Antonio Galán, Director del departamento técnico

del Grupo Liberty Seguros, fue el presidente del

Comité durante el año 2006.

Una de las principales herramientas de control de

este comité, es el departamento de Auditoría Interna,

cuya actividad, según su propio reglamento “es

independiente y objetiva de aseguramiento y

consulta, concebida para agregar valor y mejorar

las operaciones de la organización”.

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

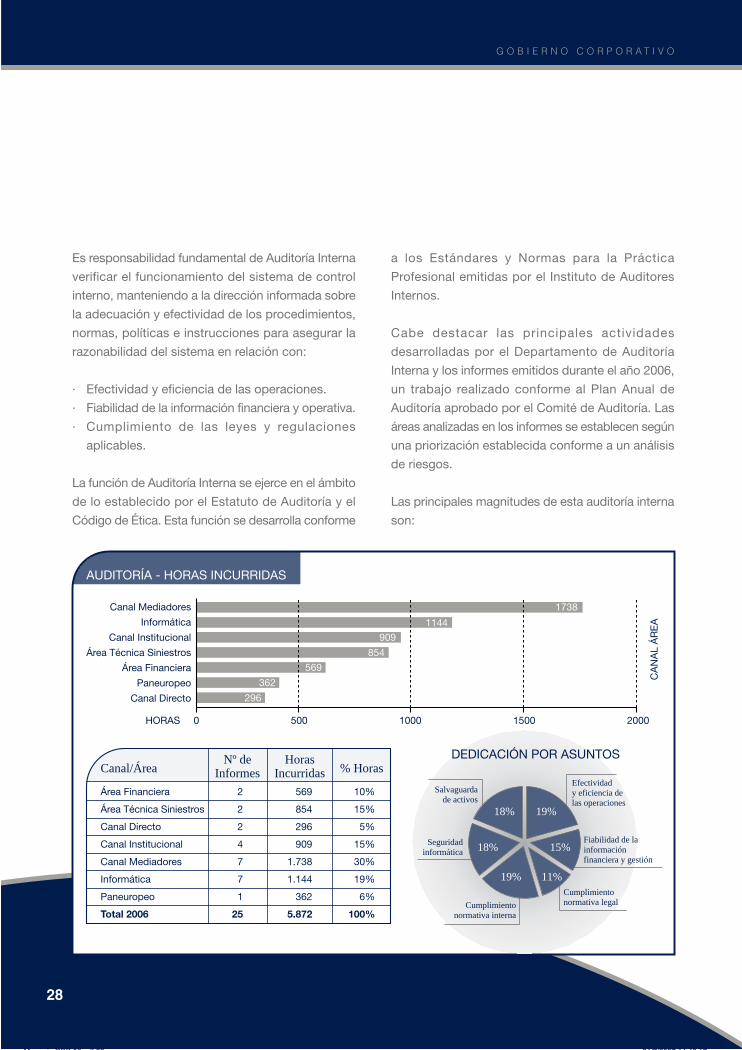

Es responsabilidad fundamental de Auditoría Interna

verificar el funcionamiento del sistema de control

interno, manteniendo a la dirección informada sobre

la adecuación y efectividad de los procedimientos,

normas, políticas e instrucciones para asegurar la

razonabilidad del sistema en relación con:

· Efectividad y eficiencia de las operaciones.

· Fiabilidad de la información financiera y operativa.

· Cumplimiento de las leyes y regulaciones

aplicables.

La función de Auditoría Interna se ejerce en el ámbito

de lo establecido por el Estatuto de Auditoría y el

Código de Ética. Esta función se desarrolla conforme

a los Estándares y Normas para la Práctica

Profesional emitidas por el Instituto de Auditores

Internos.

Cabe destacar las principales actividades

desarrolladas por el Departamento de Auditoría

Interna y los informes emitidos durante el año 2006,

un trabajo realizado conforme al Plan Anual de

Auditoría aprobado por el Comité de Auditoría. Las

áreas analizadas en los informes se establecen según

una priorización establecida conforme a un análisis

de riesgos.

Las principales magnitudes de esta auditoría interna

son:

28

AUDITORÍA - HORAS INCURRIDAS

Canal Mediadores

Informática

Canal Institucional

Área Técnica Siniestros

Área Financiera

Paneuropeo

Canal Directo

2000150010005000

1738

1144

909

854

569

362

296

CA

NA

L Á

RE

A

HORAS

Área Financiera

Área Técnica Siniestros

Canal Directo

Canal Institucional

Canal Mediadores

Informática

Paneuropeo

Total 2006

Canal/Área

2

2

2

4

7

7

1

25

Nº deInformes

HorasIncurridas % Horas

569

854

296

909

1.738

1.144

362

5.872

10%

15%

5%

15%

30%

19%

6%

100%

Salvaguardade activos

Efectividady eficiencia delas operaciones

Seguridadinformática

Cumplimientonormativa interna

Cumplimientonormativa legal

Fiabilidad de lainformaciónfinanciera y gestión

18% 19%

18% 15%

19% 11%

G O B I E R N O C O R P O R A T I V O

DEDICACIÓN POR ASUNTOS

29

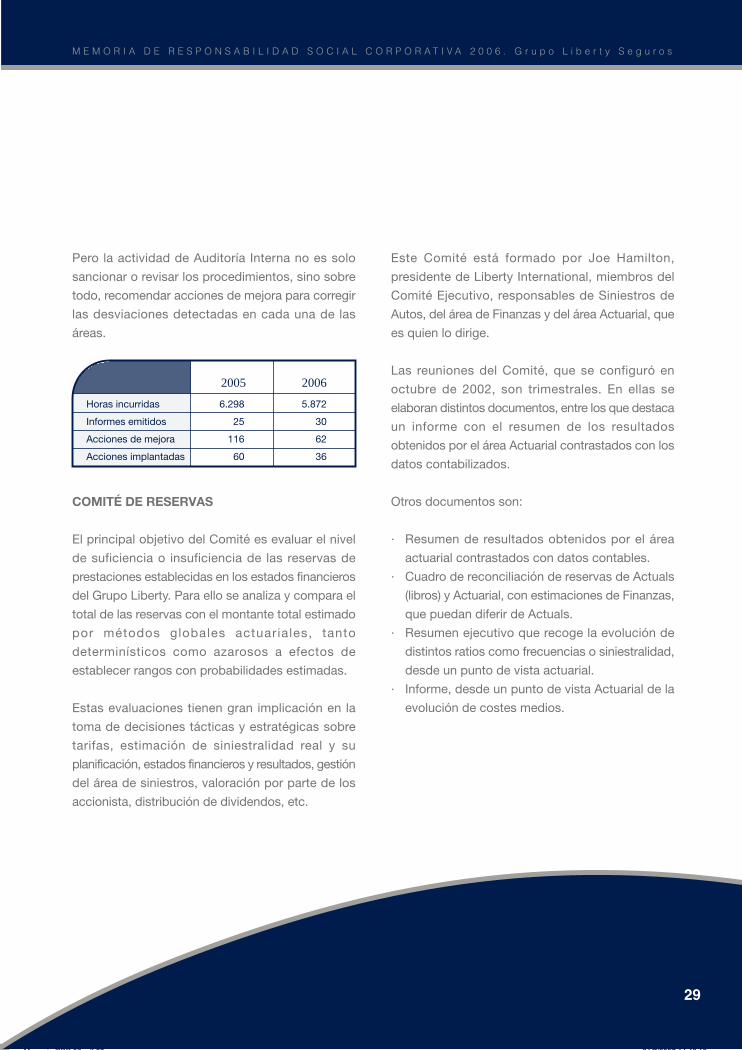

Pero la actividad de Auditoría Interna no es solo

sancionar o revisar los procedimientos, sino sobre

todo, recomendar acciones de mejora para corregir

las desviaciones detectadas en cada una de las

áreas.

Horas incurridas

Informes emitidos

Acciones de mejora

Acciones implantadas

20056.298

25

116

60

5.872

30

62

36

2006

COMITÉ DE RESERVAS

El principal objetivo del Comité es evaluar el nivel

de suficiencia o insuficiencia de las reservas de

prestaciones establecidas en los estados financieros

del Grupo Liberty. Para ello se analiza y compara el

total de las reservas con el montante total estimado

por métodos globales actuariales, tanto

determinísticos como azarosos a efectos de

establecer rangos con probabilidades estimadas.

Estas evaluaciones tienen gran implicación en la

toma de decisiones tácticas y estratégicas sobre

tarifas, estimación de siniestralidad real y su

planificación, estados financieros y resultados, gestión

del área de siniestros, valoración por parte de los

accionista, distribución de dividendos, etc.

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

Este Comité está formado por Joe Hamilton,

presidente de Liberty International, miembros del

Comité Ejecutivo, responsables de Siniestros de

Autos, del área de Finanzas y del área Actuarial, que

es quien lo dirige.

Las reuniones del Comité, que se configuró en

octubre de 2002, son trimestrales. En ellas se

elaboran distintos documentos, entre los que destaca

un informe con el resumen de los resultados

obtenidos por el área Actuarial contrastados con los

datos contabilizados.

Otros documentos son:

· Resumen de resultados obtenidos por el área

actuarial contrastados con datos contables.

· Cuadro de reconciliación de reservas de Actuals

(libros) y Actuarial, con estimaciones de Finanzas,

que puedan diferir de Actuals.

· Resumen ejecutivo que recoge la evolución de

distintos ratios como frecuencias o siniestralidad,

desde un punto de vista actuarial.

· Informe, desde un punto de vista Actuarial de la

evolución de costes medios.

30

COMITÉ DE INVERSIONES

Está formado por los siguientes responsables del

Grupo Liberty Seguros:

Presidente

Vicepresidente

Director Financiero

Director del canal Mediadores e Institucional

Director de Inversiones

Se reúne al menos una vez al trimestre, y es el

encargado de revisar las operaciones realizadas en

el periodo, así como los informes de riesgo de

mercado, rentabilidad de las carteras de inversión

y su comparación con los resultados de los mercados

en los que se invierte. Los informes de riesgo del

mercado incluyen información sobre duración de

activos, sensibilidad, Var de activos, de pasivos y

de las carteras con excedente ALM, ratings de crédito

y exposición de cada emisor sobre el total de

inversiones.

G O B I E R N O C O R P O R A T I V O

COMITÉ DE INCIDENCIAS

En este Comité se analizan todas aquellas incidencias

detectadas en el desarrollo de las actividades del

departamento Sarbanes Oxley. Incidencias que en

su mayoría son de carácter financiero, pero que

también pueden ser operativas, legales... El Comité

de Incidencias también tiene el cometido de esbozar

las posibles soluciones a esas incidencias detectadas,

trasladárselas a las áreas donde se han detectado y

realizar el seguimiento de la aplicación efectiva.

31

CÓDIGO ÉTICO Y SISTEMA DECUMPLIMIENTO

Los compromisos del Grupo Liberty Seguros con

sus públicos de interés pueden suscribirse porque

la política interna de la compañía se asienta sobre

los mismos valores que se transmiten al exterior.

Valores que quedan reflejados en el Código Ético

del Grupo Liberty Seguros. Este código es heredado

de la casa matriz Liberty Mutual, y adaptado a la

actividad y objetivos del Grupo Liberty Seguros en

España.

El Código Ético Actual no es firmado por todos los

empleados, sino por aquellos que, por las

características de su puestos de trabajo, por la

información a la que tienen acceso, la capacidad de

decisión, la influencia en la estrategia de la compañía,

la posibilidad de incurrir en incompatibilidades...

hacen necesaria la firma de dicho Código. En estos

puestos sensibles la firma es obligatoria,

reservándose la empresa la imposición de sanciones

administrativas a quienes lo incumplan.

Siguiendo los compromisos del Programa de

Responsabilidad Social Corporativa, la compañía

va a adaptar durante el año 2006 este Código Ético

y elaborará un código para todo el Grupo que afecte

a todos los empleados.

El Código fue firmado por 215 empleados. Con esa

firma, como indica el preámbulo del Código, “los

empleados del Grupo Liberty Mutual y sus filiales,

deben ser honestos y éticos en su actividad laboral

y promover un ético manejo de reales o aparentes

conflictos de intereses entre sus intereses personales

y profesionales”.

La Oficina de Cumplimiento Corporativo de Liberty

Mutual es responsable de supervisar el cumplimiento

de las políticas de este Código Ético y de Conducta,

así como de apoyar y promover el cumplimiento de

esta conducta en el negocio de la compañía.

Por este Código, Liberty Seguros quiere preservar,

además de los secretos empresariales, las buenas

prácticas de quienes están en relación directa con

clientes o con información que puede ser utilizada

en beneficio propio. Así, los empleados que firman

el Código Ético de Liberty Seguros se comprometen,

entre otras cosas, a:

· No utilizar la información obtenida del desarrollo

de su trabajo en beneficio remunerado propio y

ajeno a su puesto de trabajo.

· No mantener relaciones comerciales ni laborales

con un competidor.

· No ocupar cargos externos que interfieran con

su actividad laboral.

· Declarar los conflictos de intereses reales y

potenciales.

· No recibir regalos onerosos de proveedores,

regalos que puedan llegar a comprometer la

opinión del trabajador y predisponerle hacia la

oferta de un proveedor, por encima de los criterios

objetivos de selección.

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

32

· Respetar los derechos de patente, de autor y

secretos comerciales.

· Denunciar y comunicar aquellas actitudes o

comportamientos de sus compañeros que no se

rijan por el Código o vayan en contra de la ética

profesional.

· Atender a sus propios compañeros con dignidad

y respeto.

· Hacer un uso correcto de los recursos que les

son confiados.

· Cumplir la Ley y demás normativas aplicables a

la actividad laboral y de seguros.

Aquellos empleados que deban firmarlo se

comprometen a no realizar ninguna de las actividades

que van en contra de ese Código, ni estar en situación

comprometida con el mismo.

En 2006 no se había establecido ningún

procedimiento público de denuncia o control de las

actividades expresadas, más allá del control del

desempeño de las actividades por parte de los

superiores jerárquicos de cada empleado. Es objetivo

del año 2007 establecer el procedimiento por el cual

los posibles conflictos e incompatibilidades deben

ser tratados y definir, si así se acuerda, la Comisión

que debe encargarse de valorarlos y establecer las

medidas a tomar en cada caso.

El código actual no regula la relación directa del

Grupo Liberty Seguros con sus proveedores o

mediadores. La compañía se compromete a trabajar

a lo largo del año 2007 en la creación de un código

o manual de proveedores que regule la relación del

Grupo Liberty Seguros con sus proveedores, con el

objetivo de normalizar las relaciones entre ambos,

tanto desde el punto de vista de las obligaciones

como de los derechos.

Actualmente, es cada área o departamento, en

función de sus necesidades particulares y puntuales,

quien decide uno u otro proveedor entre las opciones

propuestas y las relaciones entre ambos se fijan en

el contrato firmado con estas entidades.

Además, durante el año 2006 los empleados de

Grupo Liberty Seguros han realizado un curso on

line relativo a la “Foreign Corrupt Practices Act” (Ley

sobre Prácticas Corruptas en el Extranjero). Esta ley

prohibe el soborno a funcionarios públicos extranjeros

por parte de empresas estadounidenses y es un

importante re ferente en la lucha contra la corrupción.

Este curso ha sido coordinado desde la casa matriz

de Liberty Seguros, Liberty Mutual.

SARBANES OXLEY (SOX)

El departamento de Control Interno, tal y como

requiere la legislación Americana de Sarbanes Oxley

Act, supervisa la eficacia de los controles que mitigan

el riesgo de errores materiales en los Estados

Financieros siguiendo una metodología acorde al

principio de proporcionalidad. Para ello, se realizan

evaluaciones de control de los diferentes procesos

G O B I E R N O C O R P O R A T I V O

33

GESTIÓN DE RIESGOS

Liberty Seguros establece en su plan de negocio la

estrategia a seguir y las decisiones en cuanto a la

aceptación de perfiles de riesgo de negocio, que

son monitorizadas de forma continua, tomándose

las decisiones oportunas según la evolución de

negocio. El objeto del sistema de gestión de riesgos

es minimizar su impacto en caso de ocurrencia. Los

riesgos de mercado, crédito, inversión, actuarial,

operacionales y legales se asignan por áreas, siendo

los responsables de cada área los encargados de

su gestión y monitorización.

Asimismo, la sociedad está participando en los

estudios cuantitativos del QIS (Quantitative Impact

Study), lo que le permite conocer el riesgo de la

compañía y obtener la comparación con otras

entidades aseguradoras.

Sistemas de control para evaluar, mitigar y reducir

los riesgos

Los principales sistemas de control para mitigar los

riesgos se refieren a las normas y políticas

establecidas en cuanto a la gestión de los procesos

(normas de contratación de pólizas y tramitación de

siniestros, etc.), manuales de procedimientos, y

controles preventivos (niveles de accesos a

información y autorizaciones de transacciones),

detectivos y monitoring (seguimiento de información

de gestión, comportamiento de indicadores y plan

anual), al objeto de asegurar que los procesos se

gestionan de acuerdo con los niveles de riesgo

previstos.

El Comité de Auditoría de Liberty Seguros se encarga

de supervisar el funcionamiento del control interno

de la compañía.

Durante el ejercicio 2006 no se materializaron riesgos

de relevancia.

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

de la compañía y se supervisa periódicamente los

controles clave.

El proyecto de creación del departamento de Control

Interno y Sarbanes Oxley surge a raíz de la entrada

en vigor de la Ley Sarbanes Oxley en EE.UU. en julio

de 2002.

El objetivo de esta Ley es que la información

financiera presentada por las empresas que cotizan

en la Bolsa de Estados Unidos y sus filiales en

cualquier país del mundo sea fiable, transparente y

veraz.

Durante 2006 Liberty Seguros recibió la felicitación

de Liberty Mutual por la adaptación de los

procedimientos internos y el cumplimiento de la Ley

SOX, una labor que coloca a la compañía a la cabeza

del mercado en lo referente al control financiero.

L I B E R T Y S E G U R O S Y

34

L I B E R T Y S E G U R O S Y S U S G R U P O S D E I N T E R É S

S U S G R U P O S D E I N T E R É S

35

IDENTIFICACIÓN DE LOSGRUPOS DE INTERÉS

Se entiende por Grupos de interés aquellos colectivos

que tienen relación directa con el Grupo Liberty

Seguros debido al desarrollo de la actividad y del

negocio de la compañía, y que se influyen

recíprocamente.

Los Grupos de interés del Grupo Liberty Seguros

son:

CLIENTES

Liberty Seguros tiene más de 1,5 millones de clientes

y más de 2,5 millones de pólizas.

En 2006 el Grupo Liberty Seguros definió una nueva

estrategia de negocio con el cliente como principal

objetivo. Esto obligará a la compañía a acometer en

los próximos años planes para adaptar su estructura

y funcionamiento a la nueva estrategia orientada al

cliente.

ACCIONISTAS

El máximo accionista del Grupo es Liberty Mutual,

su casa matriz, que es la segunda mutua en Estados

Unidos, la 6ª compañía aseguradora en EE.UU., y

el 10º grupo a nivel mundial en el negocio de No

Vida (autos, hogar y particulares).

Liberty Mutual es, también, una compañía con un

marcado carácter social. Desde la compañía

americana se puso en marcha hace más de 50 años

el “Liberty Mutual Research Institute”, un instituto

que nació con la vocación de investigar las causas

de accidentes personales, laborales, viales... y desde

entonces ha sido pionero en el desarrollo e impulso

de políticas de prevención, de seguridad, de

reinserción de personas con discapacidad al mundo

laboral...

EMPLEADOS

1.196 empleados forman parte del Grupo Liberty

Seguros, 1.454 si contamos aquellos que se

emplearon durante 2006, a los que trabajaron en

empresas que prestan servicios a Liberty Seguros

y a los trabajadores temporales.

Un grupo humano que aporta el saber hacer, la

experiencia, el compromiso, la eficacia y la

responsabilidad de Liberty Seguros.

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

36

MEDIADORES

Liberty Seguros trabaja con más de 2.500

mediadores. Agentes y corredores de seguros con

un perfil profesional que forman parte de una amplia

red distribuida por todo el territorio para acercar la

marca Liberty Seguros al cliente. Son los

prescriptores de los seguros de Liberty, pero también

quienes transmiten la imagen y la filosofía de Liberty

Seguros.

SOCIOS

Como en el caso de los mediadores, los socios son

la cara de Liberty Seguros ante el cliente. Actualmente

existen acuerdos de negocio con más de 30 socios

de afinidad, entidades financieras...

PROVEEDORES

Liberty Seguros es un eslabón en la cadena de valor

que se crea en torno al servicio asegurador. Una

cadena en la cual los más de 6.000 proveedores

son parte fundamental de la calidad y la excelencia

en el servicio.

COMUNIDAD

Engloba aquellos públicos que se encuentran fuera

de la zona de actuación del Grupo Liberty Seguros

pero que influyen en la compañía. Así, podemos

englobar a las instituciones y organismos

reguladores, pues la articulación de las normas y

la definición de los límites es fundamental en el

sector asegurador; las Administraciones Públicas,

pues el Grupo Liberty Seguros desarrolla su actividad

en una sociedad gestionada por ellas; asociaciones

e instituciones de acción social, con las que el

Grupo Liberty Seguros, como actor social, busca e

impulsa el cumplimiento de los derechos más

fundamentales. Son estos actores quienes llegan

donde Liberty Seguros no tiene competencias y es

a través de ellas como puede apoyar y cumplir su

compromiso de respeto y responsabilidad con sus

públicos de interés; Medios de comunicación,

como los encargados de informar y de formar a la

Sociedad sobre las actividades de la empresa con

los que debe existir una relación fluida y transparente

en ambas direcciones.

L I B E R T Y S E G U R O S Y S U S G R U P O S D E I N T E R É S

37

LIBERTY SEGUROSY SU EQUIPO HUMANO

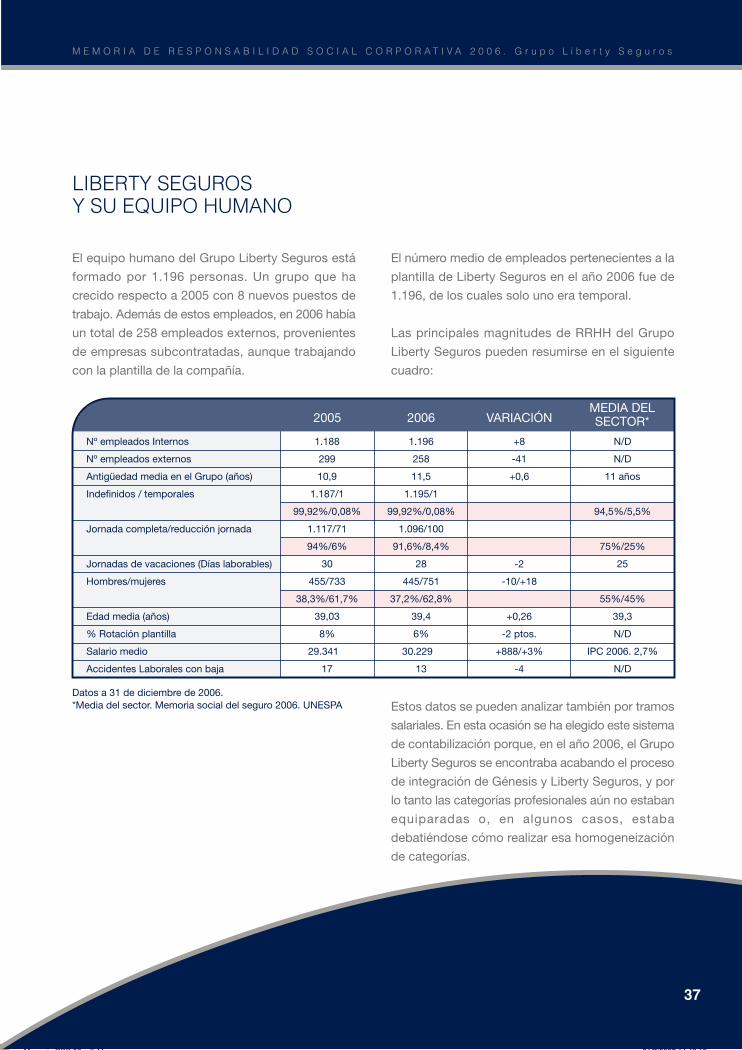

El equipo humano del Grupo Liberty Seguros está

formado por 1.196 personas. Un grupo que ha

crecido respecto a 2005 con 8 nuevos puestos de

trabajo. Además de estos empleados, en 2006 había

un total de 258 empleados externos, provenientes

de empresas subcontratadas, aunque trabajando

con la plantilla de la compañía.

Nº empleados Internos

Nº empleados externos

Antigüedad media en el Grupo (años)

Indefinidos / temporales

Jornada completa/reducción jornada

Jornadas de vacaciones (Días laborables)

Hombres/mujeres

Edad media (años)

% Rotación plantilla

Salario medio

Accidentes Laborales con baja

Datos a 31 de diciembre de 2006.

Estos datos se pueden analizar también por tramos

salariales. En esta ocasión se ha elegido este sistema

de contabilización porque, en el año 2006, el Grupo

Liberty Seguros se encontraba acabando el proceso

de integración de Génesis y Liberty Seguros, y por

lo tanto las categorías profesionales aún no estaban

equiparadas o, en algunos casos, estaba

debatiéndose cómo realizar esa homogeneización

de categorías.

2005

1.188

299

10,9

1.187/1

99,92%/0,08%

1.117/71

94%/6%

30

455/733

38,3%/61,7%

39,03

8%

29.341

17

2006

1.196

258

11,5

1.195/1

99,92%/0,08%

1.096/100

91,6%/8,4%

28

445/751

37,2%/62,8%

39,4

6%

30.229

13

VARIACIÓN

+8

-41

+0,6

-2

-10/+18

+0,26

-2 ptos.

+888/+3%

-4

MEDIA DELSECTOR*

N/D

N/D

11 años

94,5%/5,5%

75%/25%

25

55%/45%

39,3

N/D

IPC 2006. 2,7%

N/D

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

El número medio de empleados pertenecientes a la

plantilla de Liberty Seguros en el año 2006 fue de

1.196, de los cuales solo uno era temporal.

Las principales magnitudes de RRHH del Grupo

Liberty Seguros pueden resumirse en el siguiente

cuadro:

*Media del sector. Memoria social del seguro 2006. UNESPA

38

EDAD

<25

25-30

30-35

35-40

40-45

45-50

50-55

>55

TOTAL

HOMBRES

1

23

82

90

108

58

58

25

445

DISTRIBUCIÓN POR EDAD Y SEXO AÑO 2006

%

0,2%

5,2%

18,4%

20,2%

24,3%

13,0%

13,0%

5,6%

MUJERES

4

76

208

209

120

72

45

17

751

%

0,5%

10,1%

27,7%

27,8%

16,0%

9,6%

6,0%

2,3%

TOTAL

5

99

290

299

228

130

103

42

1.196

%

0,4%

8,3%

24,2%

25,0%

19,1%

10,9%

8,6%

3,5%

100,0%

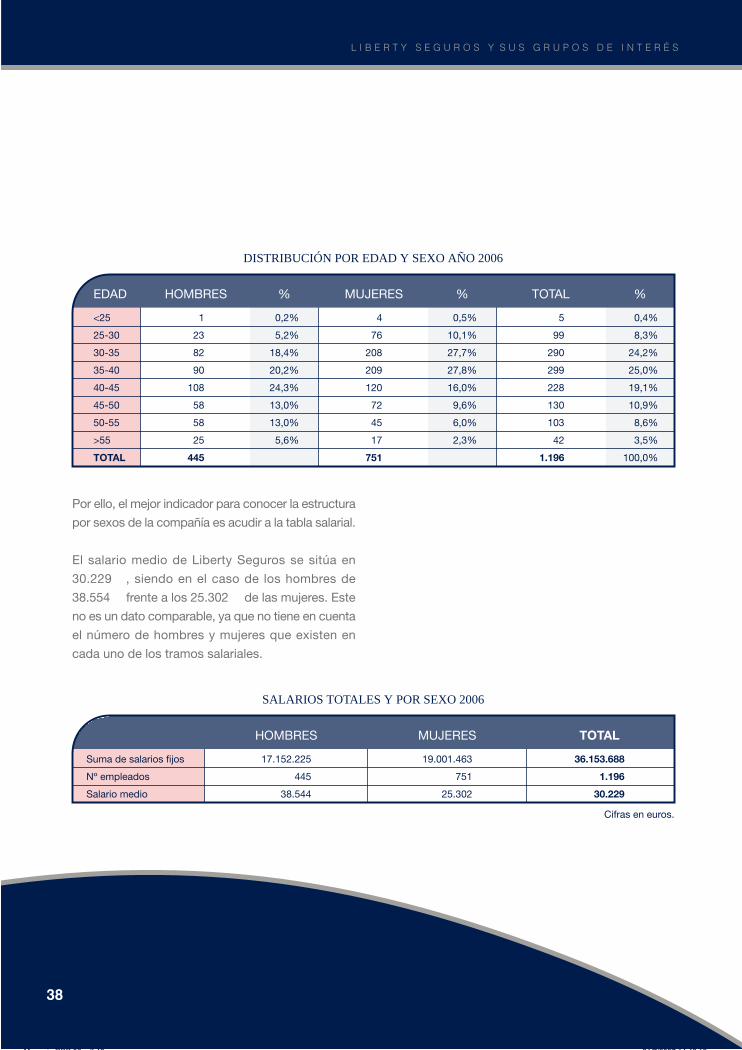

Por ello, el mejor indicador para conocer la estructura

por sexos de la compañía es acudir a la tabla salarial.

El salario medio de Liberty Seguros se sitúa en

30.229 , siendo en el caso de los hombres de

38.554 frente a los 25.302 de las mujeres. Este

no es un dato comparable, ya que no tiene en cuenta

el número de hombres y mujeres que existen en

cada uno de los tramos salariales.

Suma de salarios fijos

Nº empleados

Salario medio

HOMBRES

17.152.225

445

38.544

SALARIOS TOTALES Y POR SEXO 2006

MUJERES

19.001.463

751

25.302

TOTAL

36.153.688

1.196

30.229

Cifras en euros.

L I B E R T Y S E G U R O S Y S U S G R U P O S D E I N T E R É S

39

En la siguiente tabla observamos como en los dos

tramos más bajos de la tabla salarial se concentra

el 93% de las mujeres, frente al 31,2% de los

hombres que se sitúan en los tres últimos tramos.

SALARIO FIJO

<20.000

20.000-40.000

40.000-60.000

60.000-80.000

>80.000

TOTAL

HOMBRES

60

246

94

22

23

445

TRAMOS SALARIALES 2006 POR GÉNERO

% H

18%

37%

67%

81%

96%

37%

MUJERES

276

423

46

5

1

751

% M

82%

63%

33%

19%

4%

63%

TOTAL

336

669

140

27

24

1.196

Tramos en euros

RATIO H/M

102,49%

111,56%

100,96%

104,57%

106,17%

En total, el gasto salarial del Grupo Liberty Seguros

en sueldos y salarios asciende a casi 59 millones

de euros, y se desglosa del siguiente modo:

Sueldos y salarios fijos

Sueldos y salarios variables

Indemnizaciones cese personal

Seguridad Social a cargo empresa

Manutención diaria y vales de comida

Otros Gastos Personal

GASTOS DE PERSONAL

CONCEPTO DE GASTO31/12/06

TOTAL COMPAÑÍA

35.751

6.002

3.673

10.035

1.409

2.014

58.883

TOTAL(miles de )

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

En el ratio H/M el 100% indica la paridad absoluta de salarios

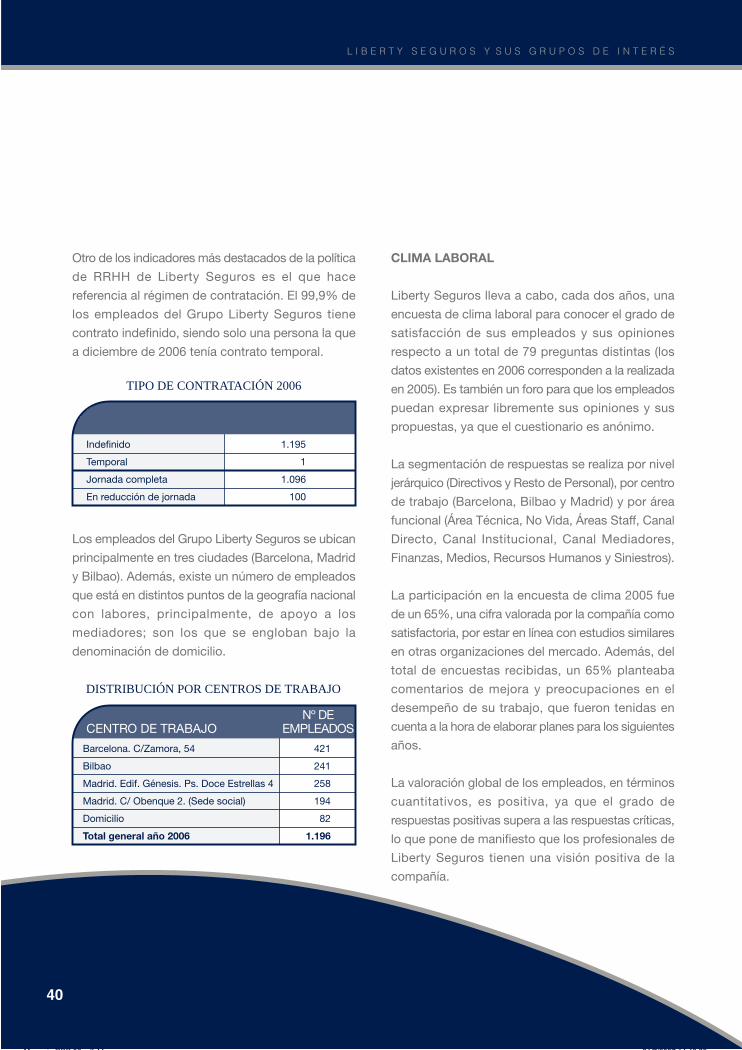

Otro de los indicadores más destacados de la política

de RRHH de Liberty Seguros es el que hace

referencia al régimen de contratación. El 99,9% de

los empleados del Grupo Liberty Seguros tiene

contrato indefinido, siendo solo una persona la que

a diciembre de 2006 tenía contrato temporal.

Los empleados del Grupo Liberty Seguros se ubican

principalmente en tres ciudades (Barcelona, Madrid

y Bilbao). Además, existe un número de empleados

que está en distintos puntos de la geografía nacional

con labores, principalmente, de apoyo a los

mediadores; son los que se engloban bajo la

denominación de domicilio.

Indefinido

Temporal

Jornada completa

En reducción de jornada

1.195

1

1.096

100

40

TIPO DE CONTRATACIÓN 2006

CENTRO DE TRABAJO

Barcelona. C/Zamora, 54

Bilbao

Madrid. Edif. Génesis. Ps. Doce Estrellas 4

Madrid. C/ Obenque 2. (Sede social)

Domicilio

Total general año 2006

421

241

258

194

82

1.196

DISTRIBUCIÓN POR CENTROS DE TRABAJO

Nº DEEMPLEADOS

CLIMA LABORAL

Liberty Seguros lleva a cabo, cada dos años, una

encuesta de clima laboral para conocer el grado de

satisfacción de sus empleados y sus opiniones

respecto a un total de 79 preguntas distintas (los

datos existentes en 2006 corresponden a la realizada

en 2005). Es también un foro para que los empleados

puedan expresar libremente sus opiniones y sus

propuestas, ya que el cuestionario es anónimo.

La segmentación de respuestas se realiza por nivel

jerárquico (Directivos y Resto de Personal), por centro

de trabajo (Barcelona, Bilbao y Madrid) y por área

funcional (Área Técnica, No Vida, Áreas Staff, Canal

Directo, Canal Institucional, Canal Mediadores,

Finanzas, Medios, Recursos Humanos y Siniestros).

La participación en la encuesta de clima 2005 fue

de un 65%, una cifra valorada por la compañía como

satisfactoria, por estar en línea con estudios similares

en otras organizaciones del mercado. Además, del

total de encuestas recibidas, un 65% planteaba

comentarios de mejora y preocupaciones en el

desempeño de su trabajo, que fueron tenidas en

cuenta a la hora de elaborar planes para los siguientes

años.

La valoración global de los empleados, en términos

cuantitativos, es positiva, ya que el grado de

respuestas positivas supera a las respuestas críticas,

lo que pone de manifiesto que los profesionales de

Liberty Seguros tienen una visión positiva de la

compañía.

L I B E R T Y S E G U R O S Y S U S G R U P O S D E I N T E R É S

41

CLIMA LABORAL 2005 (encuesta bianual)

Liderazgo del jefeinmediato 20% 10%36%28%

Compromiso/satisfacción

Equilibrio trabajo/ vida personal

Comunicación

Futuro/visión/confianza

Orientación al cliente

Cooperación y trabajoen equipo

Organización yparticipación en el trabajo

Beneficios sociales

Crecimiento ydesarrollo

Compensación ydesempeño

22% 41% 26% 8%

17% 45% 20% 12%

19% 40% 23% 12%

17% 43% 29% 8%

47% 27% 12%

40% 24% 14%

15% 38% 23% 17%

30% 37% 19%

16%26% 28% 22%

15%24% 32% 24%

11%

17%

Muy satisfecho Satisfecho Indiferente Poco satisfecho

Por lo tanto, por bloques y, en líneas generales, los

resultados de esta consulta pueden resumirse en:

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

Nada satisfecho

42

COMUNICACIÓN INTERNA

Además de estos procesos de consultas, desde el

Departamento de Comunicación Interna se utilizan

una serie de canales de comunicación para informar

puntualmente a toda la plantilla de las noticias que

se generan en el día a día.

L I B E R T Y S E G U R O S Y S U S G R U P O S D E I N T E R É S

43

FORMACIÓN

El Grupo Liberty Seguros, consciente de la

importancia de su capital humano y de la repercusión

de la formación en la calidad, en el servicio y en la

mejora del clima laboral, desarrolla una política

formativa por la cual más de 2.000 personas han

recibido algún tipo de curso (el número supera el de

empleados reales porque los cursos no son

excluyentes, y puede haber algún empleado que

haya recibido más de un curso). El número total de

horas supera las 15.600.

Programa inglés 2005-2006

Capacitación técnica (seminarios)

Conocimientos/herramientas propias del área

Plan de acogida

Habilidades/atención telefónica/Programa MAT

Habilidades/gestión de equipos

Prevención de riesgos

TOTALES

HORAS TOTALES

2.583

1.648

10.457

144

44

231

1.520

15.627

FORMACIÓN POR TEMAS

ASISTENTES

104

45

847

19

16

140

768

2.039

ÁREA FORMATIVA

M E M O R I A D E R E S P O N S A B I L I D A D S O C I A L C O R P O R A T I V A 2 0 0 6 . G r u p o L i b e r t y S e g u r o s

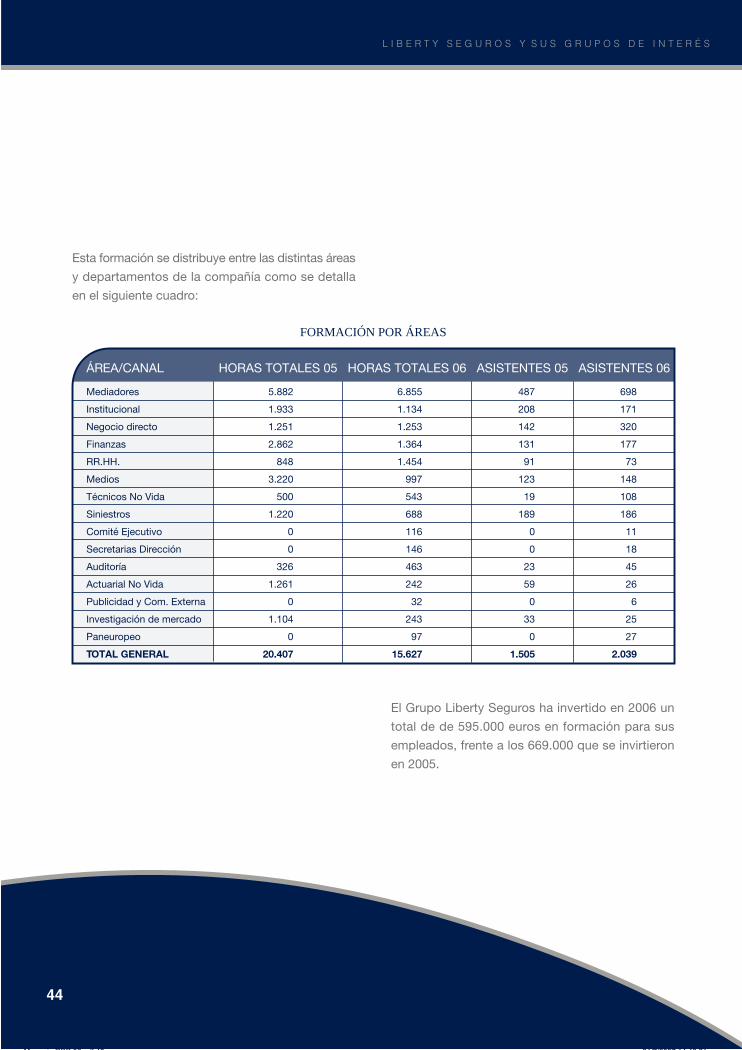

Esta formación se distribuye entre las distintas áreas

y departamentos de la compañía como se detalla

en el siguiente cuadro:

Mediadores

Institucional

Negocio directo

Finanzas

RR.HH.

Medios

Técnicos No Vida

Siniestros

Comité Ejecutivo

Secretarias Dirección

Auditoría

Actuarial No Vida

Publicidad y Com. Externa

Investigación de mercado

Paneuropeo

TOTAL GENERAL

FORMACIÓN POR ÁREAS

ÁREA/CANAL

44

5.882

1.933

1.251

2.862

848

3.220

500

1.220

0

0

326

1.261

0

1.104

0

20.407

HORAS TOTALES 05

698

171

320

177

73

148

108

186

11

18

45

26

6

25

27

2.039

ASISTENTES 06HORAS TOTALES 06

6.855

1.134

1.253

1.364

1.454

997

543

688

116

146

463

242

32

243

97

15.627

ASISTENTES 05

487

208

142

131

91

123

19

189

0

0

23

59

0

33

0

1.505

El Grupo Liberty Seguros ha invertido en 2006 un

total de de 595.000 euros en formación para sus

empleados, frente a los 669.000 que se invirtieron

en 2005.

L I B E R T Y S E G U R O S Y S U S G R U P O S D E I N T E R É S

45

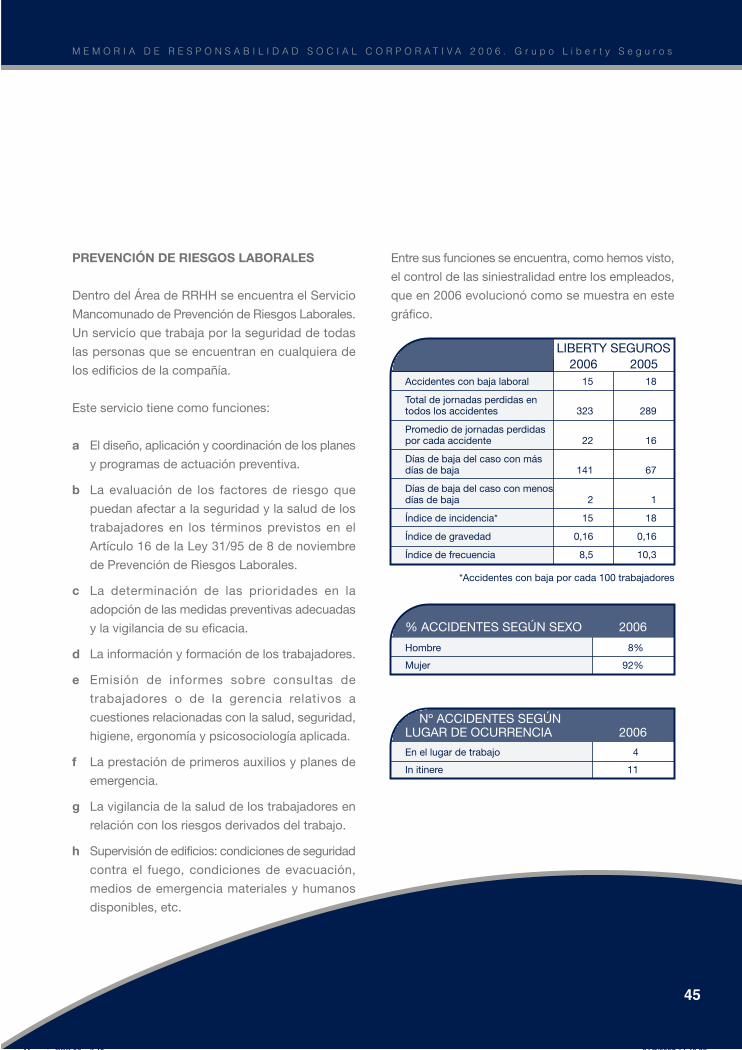

PREVENCIÓN DE RIESGOS LABORALES

Dentro del Área de RRHH se encuentra el Servicio

Mancomunado de Prevención de Riesgos Laborales.

Un servicio que trabaja por la seguridad de todas

las personas que se encuentran en cualquiera de

los edificios de la compañía.

Este servicio tiene como funciones:

a El diseño, aplicación y coordinación de los planes

y programas de actuación preventiva.

b La evaluación de los factores de riesgo que

puedan afectar a la seguridad y la salud de los

trabajadores en los términos previstos en el

Artículo 16 de la Ley 31/95 de 8 de noviembre

de Prevención de Riesgos Laborales.

c La determinación de las prioridades en la

adopción de las medidas preventivas adecuadas

y la vigilancia de su eficacia.

d La información y formación de los trabajadores.

e Emisión de informes sobre consultas de

trabajadores o de la gerencia relativos a

cuestiones relacionadas con la salud, seguridad,

higiene, ergonomía y psicosociología aplicada.

f La prestación de primeros auxilios y planes de

emergencia.

g La vigilancia de la salud de los trabajadores en

relación con los riesgos derivados del trabajo.

h Supervisión de edificios: condiciones de seguridad

contra el fuego, condiciones de evacuación,