SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

MANUAL QUE REGULA EL PROCESO DE INGRESOS PROPIOS DE LAS INSTITUCIONES

OFICIALES DE EDUCACION BASICA.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

I N D I C E

. PRESENTACION

. OBJETIVO

. DE LA CAPTACION DE LOS INGRESOS PROPIOS, SU SISTEMA Y CLASIFICACION.

. EL DESTINO DE LOS INGRESOS OBTENIDOS COMO RECURSOS PROPIOS.

.EGRESOS. CLASIFICADOR POR OBJETO DEL GASTO, DESCRIPCION DE CONCEPTOS Y

PARTIDAS.

. EL EJERCICIO DE LOS INGRESOS PROPIOS.

· LA ADMINISTRACION DE LOS INGRESOS PROPIOS.

· INFORMACION, SUPERVISION, EVALUACION Y CONTROL.

RECOMENDACIONES ADICIONALES

. LINEAMIENTOS APLICABLES PARA EL CONTROL DE LOS ACTIVOS FIJOS DE LOS CENTROS

ESCOLARES.

. LINEAMIENTOS APLICABLES PARA EL CONTROL DE LOS RECURSOS HUMANOS DE LOS

PLANTELES EDUCATIVOS.

· ANEXOS:

1. RECIBO OFICIAL DE COBRO E INSTRUCTIVO DE LLENADO.

2. MODELO DE OFICIO PARA DAR AVISO A LA SECRETARIA DE EDUCACION Y CULTURA.

3. FORMATO DE ACTA ADMINISTRATIVA CIRCUNSTANCIADA.

4. LIBRO DE REGISTRO DE INGRESOS Y EGRESOS E INSTRUCTIVO

5. FORMATO DE CONCILIACION BANCARIA E INSTRUCTIVO DE LLENADO.

6. FORMATO DE POLIZA DE CHEQUE E INSTRUCTIVO DE LLENADO.

7. INFORME DE INGRESOS Y EGRESOS DEL DIRECTOR.

8. INFORME DE INGRESOS Y EGRESOS DEL SUPERVISOR.

9.

10. FORMATOS PARA EL REGISTRO DE ASISTENCIAS.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

PRESENTACION

En nuestro estado, y muy especialmente el sector educativo, ha ido transformándose para responder a las demandas de una generación que plantea el ineludible reto de la eficiencia y la

transparencia como marcos en los que se sustenta la, tan necesaria, participación de todos los

actores del proceso educativo para crear y construir el andamiaje donde se soporten y se impulsen mejores tiempos y oportunidades para todos.

Es en esta dirección, que hemos venido impulsando algunas reformas y adecuaciones en las

que se inscribe hoy este manual para regular el proceso relacionado con los Ingresos Propios de las

instituciones oficiales de educación básica del Estado de Sonora.

Las grandes, diversas y profundas transformaciones que en los últimos años ha generado la firma del Acuerdo Nacional pare la Modernización de la Educación Básica cuya esencia se encuentra en el

gran acto de federalización y descentralización, nos obliga a dar cause a estas tendencias, estableciendo sistemas de organización que sean un real reflejo de: pertinencia, simplificación,

desconcentración y sistematización.

Reconocida la dinámica hacia el cambio como una necesidad imperativa para el desarrollo

integral del país, la modernización de estructuras y sistemas administrativos constituye una piedra angular, y es concebida como un proceso que conlleve a transformaciones profundas tendientes a

revertir inercias, a modificar prácticas y a la adopción de nuevas actitudes.

Bajo este esquema la Secretaría de Educación y Cultura ha establecido este sistema, el cual

está orientado a regular el ejercicio de los ingresos propios de las instituciones de educación básica del Estado de Sonora.

El presente documento, edemas de contemplar las modificaciones que respecto al marco normativo se han venido produciendo para permitir el mejor logro de los objetivos del sistema,

incluye diversos aspectos que inciden en la simplificación y desconcentración de funciones.

Asi, bajo un marco de corresponsabilidad y confianza se otorga a las Autoridades Educativas y a los integrantes de la comunidad escolar a quienes se refiere el presente reglamento, un alto

grado de autonomía al permitírseles determinar libremente los mecanismos internos de trámite,

información, control y evaluación adecuados para que la captación, el ejercicio, la información y el control de los ingresos propios de los planteles educativos se realicen con oportunidad,

transparencia, eficiencia y eficacia.

En consecuencia de lo anterior y en base a las facultades que me confiere el Reglamento

Interior de la Secretaría de Educación y Cultura, me permito emitir el siguiente:

MANUAL QUE REGULA EL PROCESO DE INGRESOS PROPIOS DE LAS INSTITUCIONES OFICIALES DE EDUCACION BASICA.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

O B J E T I V O

Establecer un marco normativo que con amplitud y claridad contribuya a la administración eficiente

de los recursos propios de los planteles de educación básica, en una etapa en donde el personal docente y la sociedad de padres de familia en forma corresponsable y armónica buscan optimizar

esfuerzos y simplificar funciones.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

DE LA CAPTACION DE LOS INGRESOS PROPIOS, SU SISTEMA Y CLASIFICACION.

Dada la diversidad de posibilidades de captar ingresos que existen en las instituciones de los

distintos niveles y modalidades de educación básica, resulta necesario y además útil que las autoridades educativas y los propios maestros, cuenten con una información precisa y tengan un

concepto claro de lo que la administración de las instituciones del servicio público consideran como un Ingreso Propio, ya que de esta situación se deriva la cultura con la que se ha de promover una

adecuada y conveniente captación y aplicación de los mismos.

Es, en esta dirección que se presenta una clasificación sistematizada de los rubros generales en los

que se podrán captar Ingresos Propios para los planteles; tocará a la administración de cada institución educativa, según sus circunstancias, adecuar la aplicación de la misma.

A000 SERVICIOS ADMINISTRATIVOS ESCOLARES.- Agrupa los ingresos provenientes de la prestación de servicios administrativos educativos que requieran los estudiantes y egresados del

plantel.

A001 ACREDITACION, CERTIFICACION Y CONVALIDACION DE ESTUDIOS.- Ingresos provenientes de la acreditación, certificación y convalidación de estudios, etc. que requieran los

alumnos de todos los niveles educativos.

A002 EXPEDICION Y OTORGAMIENTO DE DOCUMENTOS OFICIALES.- Ingresos

provenientes de la expedición y otorgamiento de documentos académicos y oficiales que requieran los estudiantes y egresados, tales como: cartas, credenciales, constancias, diplomas, etc. y

duplicados de éstos.

A003 EXAMENES.- Ingresos provenientes de pago de derechos que realicen los estudiantes y

egresados por concepto de exámenes extraordinarios, de regularización, recuperación, especiales y a título de suficiencia.

A004 OTROS.- Pueden incluirse en este subgrupo aquellos conceptos de ingreso que no se ubiquen específicamente en los anteriores, pero que sean afines al grupo.

B000 APORTACIONES Y CUOTAS DE COOPERACION VOLUNTARIA.- Agrupa los ingresos

provenientes de estudiantes y particulares, los cuales pretenden apoyar la labor educativa, la práctica escolar, así como optimizar la formación académica de los estudiantes, etc.

B001 CUOTAS DE COOPERACION VOLUNTARIA.- Ingresos provenientes de las cooperaciones voluntarias que aportan los alumnos por derechos a los cursos normales ó, a los

especiales que imparte el plantel, así como de aquellos que por sus características requiera que éstas sean periódicas, etc.

B002 APORTACIONES, COOPERACIONES Y DONACIONES AL PLANTEL.- Ingresos provenientes en efectivo y bienes que incrementen el patrimonio de la Secretaría, hechos por

estudiantes, profesores, particulares, empresas, instituciones públicas o privadas de carácter social, de asociaciones; se incluyen aquí las donaciones ya sea en efectivo, servicio o especie que realicen

las Asociaciones de Padres de Familia y las Sociedades de Alumnos.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

B003 BENEFICIOS.- Ingresos provenientes de los porcentajes de utilidad neta,

correspondientes al plantel, de las tiendas escolares y cooperativas escolares de producción, de la

parcela escolar, etc., así como de espectáculos y eventos que realice el plantel tales como: culturales, deportivos, seminarios, simposiums, festivales, kermesses, rifas, etc., se incluyen en

este subgrupo los premios obtenidos en diferentes concursos tales como: los de televisión o convocados por empresas, organismos, organizaciones, clubes, etc.

B004 VENTAS POR CAMPAÑ AS ESCOLARES.- Los ingresos obtenidos por concepto de ventas

de materiales diversos recolectados por campañas realizadas por la comunidad escolar; se incluyen

en este rubro los rendimientos obtenidos por venta de : cartón, papel, aluminio, fierro, latas, cobre, plástico, etc.

B005 OTROS.- Pueden incluirse en este subgrupo, aquellos conceptos de ingreso que no se

ubiquen específicamente en los anteriores, pero que sean afines al grupo.

C000 SERVICIOS GENERALES.- Agrupa los ingresos provenientes de la prestación de

servicios de carácter social, a los estudiantes y a la comunidad en general, con maquinaria, equipos, instalaciones y recursos humanos, materiales y financieros del plantel.

C001 SERVICIO A PERSONA.- Ingresos provenientes de la prestación de los servicios de

comedor, de higiene, de limpieza y otros relativos, que se brinda a los estudiantes y comunidad en

general.

C002 SERVICIOS DE ASESORIA Y ORIENTACION.- Ingresos provenientes de prestación de servicios de asesoría y orientación a empresas y comunidad en general, procesamiento de datos,

impresión, fotocopiado de documentos, etc.

C003 SERVICIOS DE MANTENIMIENTO.- Ingresos provenientes de la prestación de los

servicios de mantenimiento mecánico, eléctrico, electrónico, de refrigeración, automotriz, etc., que requieran los estudiantes, particulares y empresas, tales como: afinación, ajuste de clutch, de

motor, así como de embobinado de motor, lavado y sopleteado de bombas de inyección, trabajos

de laboratorio, de taller de tapicería, mantenimiento y reparación de maquinaria y equipo, etc.

C004 ARRENDAMIENTOS.- Ingresos provenientes del pago que efectúan los estudiantes y particulares por concepto de derechos por uso temporal de herramientas, maquinaria, equipo e

instalaciones propiedad del plantel, tales como: Equipos de Sonido, maquinaria y equipo, bombas de agua, unidades móviles, transportes escolares u otras; instalaciones escolares, deportivas,

locales, etc.

C005 OTROS.- Pueden incluirse en este subgrupo aquellos conceptos de ingreso que no se ubiquen específicamente en los anteriores, pero que sean afines al grupo.

D000 VENTAS.- Agrupa los ingresos provenientes de la venta de animales, verduras, frutas,

artículos manufacturados, productos procesados y desperdicios derivados de la actividad escolar en

los diferentes niveles educativos.

D001 PRODUCTOS DERIVADOS DE LA ACTIVIDAD AGRICOLA.- Ingresos provenientes de la venta de productos derivados de la actividad agrícola de los planteles como: verduras, semillas,

tubérculos, árboles, cañas, flores, fruta, forraje, etc., en cualquier presentación.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

D002 PRODUCTOS PROCESADOS.- Ingresos provenientes de la venta de productos

procesados en el plantel tales como: alfarería, productos textiles, artículos derivados de la madera,

de la herrería y de la palma, herramientas, juguetería, mueblería, zapatos, etc., se incluye la venta de material didáctico, de tarjetas perforadas y desperdicio.

D003 ALIMENTOS PROCESADOS.- Ingresos provenientes de la venta de alimentos

procesados en el plantel de consumo humano, tales como: aceites, ates y jaleas, cajetas, colorantes artificiales, alimentos concentrados, dulces, galletas, conservas, carnes frías, leches,

mantecas y mantequilla, pasteles, quesos, etc., así como de aquellos para consumo animal, se

incluye la venta de desperdicios de comedor y cocina.

D004 PRODUCTOS DERIVADOS DE LA CUNICULTURA.- Ingresos provenientes de las actividades de cunicultura en el plantel tales como : conejo en canal, conejo en pie, gazapos,

liebre, así como piel de conejo, etc.

D005 PRODUCTOS DERIVADOS DE LA ACTIVIDAD GANADERA.- Ingresos provenientes de

la venta de ganado desarrollando en los planteles; de los siguientes tipos: caprino, bovino, ovino, caballar, asnal, mular, porcino, etc., así como de sus derivados.

D006 PRODUCTOS DERIVADOS DE LAS ACTIVIDADES DE CAPTURA Y EXTRACCION DE

ESPECIES MARINAS, LACUSTRES Y PLUVIALES.- Ingresos provenientes de la venta de

especies capturadas o productos extraídos del mar, lagos, y ríos, como son: peces, ostiones, camarones, esponjas, pulpos, etc., así como sus derivados, se incluye la extracción de sal.

D007 PRODUCTOS DERIVADOS DE LA ACTIVIDAD APICOLA.- Ingresos provenientes de la

venta de productos derivados de la actividad apícola en los planteles, tales como: cera, cera en

maquetas, cera estampada, colmenas, colonia de abejas, lama, miel, núcleos, polen, sibo, etc.

D008 PRODUCTOS DERIVADOS DE LA ACTIVIDAD AVICOLA.- Ingresos provenientes de la venta de productos derivados de la actividad avícola en los planteles tales como : venta de

codornices, gallinas ponedoras, gansos, guajolotes, huevos, palomas, patos, pollitos, pollo de

engorda, guanos, etc.

D009 OTROS.- Pueden incluirse en este subgrupo aquellos conceptos de ingreso que no se ubiquen específicamente en los anteriores, pero que sean afines al grupo.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

DESTINO DE LOS INGRESOS OBTENIDOS COMO

RECURSOS PROPIOS.

1.- Todas las erogaciones que se realicen con cargo a los ingresos propios de los planteles, serán destinadas exclusivamente a satisfacer las necesidades propias del servicio educativo que se

les tiene encomendado.

Las instituciones que cuentan con personal de apoyo llenarán su registro de acuerdo con el

clasificador por objeto de gasto que se anexa.

2.- En ningún caso, los recursos propios de los planteles deberán destinarse a satisfacer necesidades particulares del personal de los planteles o para atender requerimientos distintos a los

del servicio oficial.

3.- En ningún caso podrán otorgarse con cargo a los ingresos propios: préstamos, subsidios,

donativos o ayudas.

4.- El ejercicio de los ingresos propios se realizará ajustándose invariablemente a los criterios de selectividad, racionalidad y disciplina a que está sujeto el gasto público. Atendiendo

principalmente los siguientes criterios:

A. Los titulares de los planteles educativos serán responsables de reducir selectiva y

racionalmente los gastos de operación, sin detrimento de la realización oportuna y eficiente del plan de trabajo elaborado para cada año escolar, así como cubrir con la debida oportunidad sus

compromisos de pago.

B. Cuando la utilización de los recursos propios del plantel se destine a la adquisición

de equipo de trabajo, tanto operativo como administrativo, cuya tecnología implique capacitación para su uso, deberá procurarse que el contrato de adquisición incluya la capacitación de personal

que se encargará de su operación.

C. Los titulares de los planteles, serán responsables de que los servicios básicos tales

como: servicio postal, telegráfico y telefónico obedezcan a una utilización racional y que los mismos estén directamente vinculados al desempeño de las actividades y funciones encomendadas.

Para lo anterior deberán establecer internamente las medidas necesarias para la optimización de estos recursos.

D. En los casos de los planteles que cuenten con vehículos oficiales, deberán instrumentar medidas para que estos sean concentrados los fines de semana, días festivos no

laborables y períodos vacacionales

5.- En ningún caso se deberán efectuar con cargo a los ingresos propios, gastos de carácter

suntuario o que afecten la sobriedad que debe observarse en la función pública.

6.- Aunque deberá ser en el seno de la propia comunidad educativa (autoridades, maestros, alumnos y padres de familia) donde, en forma general, se decida el destino del uso de los ingresos

propios, considerando para ello las necesidades que a su juicio sean más apremiantes para el mejor funcionamiento de la institución, la Secretaría de Educación y Cultura emite en este sentido los

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

siguientes lineamientos, que deberán tomarse en cuenta al momento de decidir la aplicación de los

recursos:

A. Otorgar prioridad a la atención de aquellas necesidades que impacten a la generalidad

de los maestros y los alumnos y cuya solución vaya a influir en el mejoramiento real del servicio educativo; (disminuir la deserción, la reprobación y el bajo aprovechamiento escolar).

B. A la solución de aquellas situaciones que coadyuven a preservar y fomentar la salud, el

bienestar y la comodidad de alumnos y maestros, en los lugares y tiempos en que se lleva a cabo el

proceso de enseñanza-aprendizaje.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

EGRESOS

CLASIFICADOR POR OBJETO DEL GASTO

DESCRIPCION DE CONCEPTOS Y PARTIDAS.

CONCEPTO PARTIDA DESCRIPCION

2100

2200

2101

2102

2103

2104

2201

2204

MATERIALES DE ADMINISTRACION

Comprende las asignaciones destinadas a la adquisición de materiales

de oficina, educativos y de impresión, necesarios para el funcionamiento de los centros escolares, en la prestación de los

servicios educativos.

MATERIAL DE OFICINA Asignaciones destinadas a cubrir la adquisición de papelería , útiles de

escritorio y dibujo, de correspondencia y archivo, tintas, blocs,

limpiatipos, formas, libros de registro y contabilidad, etc., y en general toda clase de materiales y artículos diversos para el funcionamiento de

las escuelas.

MATERIAL DE LIMPIEZA

Asignaciones destinadas a cubrir las adquisiciones de materiales, artículos y enseres para el aseo, limpieza e higiene; tales como:

escobas, jergas, trapeadores, detergentes, jabones y otros productos similares.

MATERIALES EDUCATIVOS

Asignaciones destinadas a cubrir la adquisición de toda clase de

artículos y materiales utilizados en los centros educativos, tales como : libros, revistas, mapas, material audiovisual, y en general todo tipo de

material propio para la enseñanza.

MATERIALES Y UTILES DE IMPRESION

Asignaciones destinadas a la adquisición de materiales y efectos utilizados en la impresión, reproducción y encuadernación, tales como :

papel para fotocopiado, fijadores, tintas, pastas, acetatos, etc.

ALIMENTOS Y UTENSILIOS

Comprende las asignaciones destinadas a la adquisición de productos alimenticios y bebidas en estado natural o envasados, incluyendo los

utensilios necesarios para el servicio de alimentación.

ALIMENTACION DE PERSONAS Asignaciones destinadas a la adquisición de productos alimenticios y

bebidas en estado natural o envasados.

ALIMENTACION DE ANIMALES

Asignaciones destinadas a la adquisición de productos alimenticios para la manutención de animales propiedad o bajo el cuidado de ciertos

centros escolares de carácter técnico agropecuario, tales como :

forrajes frescos y achicalados, alimentos preparados, etc.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

2300

2400

2500

2205

2301

2302

2401

2403

2404

UTENSILIOS PARA EL SERVICIO DE ALIMENTACION Incluye aquellos artículos necesarios para la alimentación tales como:

vasos, platos, cucharas, tenedores, etc.

MATERIAS PRIMAS Y MATERIALES DE PRODUCCION

Asignaciones destinadas a la adquisición de toda clase de materias primas, refacciones, herramientas y accesorios menores necesarios

para la producción de actividades didácticas de los centros escolares.

MATERIAS PRIMAS Asignaciones destinadas a la adquisición de materias en estado natural,

semitransformadas o acabadas, y de naturaleza vegetal, animal y

mineral, necesarios para la producción y elaboración de aquellos productos que en las actividades escolares se realicen.

REFACCIONES, ACCESORIOS Y HERRAMIENTAS MENORES

Asignaciones destinadas a la adquisición de accesorios y herramientas

auxiliares de trabajo, necesarias para el funcionamiento de las instalaciones educativas.

MATERIALES Y ARTICULOS DE CONSTRUCCION

Agrupa las asignaciones destinadas a la adquisición de materiales y artículos utilizados en la construcción, reconstrucción, ampliación,

adaptación, mejora, conservación y mantenimiento de bienes muebles

e inmuebles.

MATERIALES DE CONSTRUCCION Asignaciones destinadas a la adquisición de materiales utilizados en la

construcción, reconstrucción, ampliación, adaptación, mejora,

conservación y mantenimiento de todo tipo de muebles e inmuebles; tales como: cemento, ladrillo, yeso, cal, arena, tabique, madera,

clavos, taquetes, pintura, barnices, etc.

MATERIALES COMPLEMENTARIOS

Asignaciones destinadas a la adquisición de materiales de cualquier naturaleza para el acondicionamiento y decoración de los planteles

educativos, tales como : alfombras, tapices, pisos, persianas, cortinas, etc.

MATERIAL ELECTRICO

Asignaciones destinadas a la adquisición de todo tipo de material

eléctrico, tales como : cables, interruptores, tubos fluorescentes, focos, aislantes, electrodos, alambres, lamparas y efectos que requieran las

líneas de transmisión, telegráficas, telefónicas y de telecomunicaciones aéreas y subterráneas.

PRODUCTOS QUIMICOS Y FARMACEUTICOS Agrupa las asignaciones destinadas a la adquisición de productos

químicos y farmacéuticos de aplicación humana o animal, así como toda clase de materiales y suministros médicos y de laboratorio.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

2600

2700

2501

2502

2601

2602

2701

2702

2703

SUBSTANCIAS QUIMICAS Asignaciones destinadas a la adquisición de toda clase de substancias

químicas, tales como : reactivos, ácidos, éteres, fluoruros, fosfatos, nitratos, óxidos, alquinos, etc.

PLAGICIDAS, ABONOS Y FERTILIZANTES Asignaciones destinadas a la adquisición de este tipo de productos,

cuyo estado de fabricación se encuentra terminado y que requieran los centros escolares para los usos propios, tales como: fertilizantes

complejos e inorgánicos, fungicidas, herbicidas, raticidas, etc.

COMBUSTIBLES Y LUBRICANTES

Agrupa las asignaciones destinadas a la adquisición de combustibles, lubricantes y aditivos.

COMBUSTIBLES

Asignaciones destinadas a la adquisición de toda clase de combustibles

en estado líquido o gaseoso, crudo o refinado, tales como : pétroleo, gas natural, gasolina, etc.

LUBRICANTES

Asignaciones destinadas a la compra de toda clase de grasas y lubricantes, tales como : lubricantes sólidos y sintéticos, aceites ligeros

y pesados, aditivos, etc.

VESTUARIO, BLANCOS, PRENDAS DE PROTECCION Y

ARTICULOS DEPORTIVOS Agrupa las asignaciones destinadas a la adquisición de vestuario y sus

accesorios, blancos, prendas de protección y artículos deportivos.

VESTUARIO, UNIFORMES Y BLANCOS

Asignaciones destinadas a toda clase de ropa elaborada y sus accesorios : camisas, pantalones, trajes, calzado, uniformes y sus

accesorios, insignias, distintivos, emblemas, banderas, banderines y

todo tipo de blancos que requieran aquellos planteles, tales como , albergues e internados.

PRENDAS DE PROTECCION

Asignaciones destinadas a la adquisición de prendas especiales de protección personal, tales como : guantes, botas de hule, tela, o

materiales especiales, cascos, caretas, etc., para usos diversos en los

talleres y actividades tecnológicas de los planteles educativos.

ARTICULOS DEPORTIVOS Asignaciones destinadas a la adquisición de todo tipo de artículos

deportivos, tales como : balones, redes, trofeos, raquetas, guantes,

etc.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

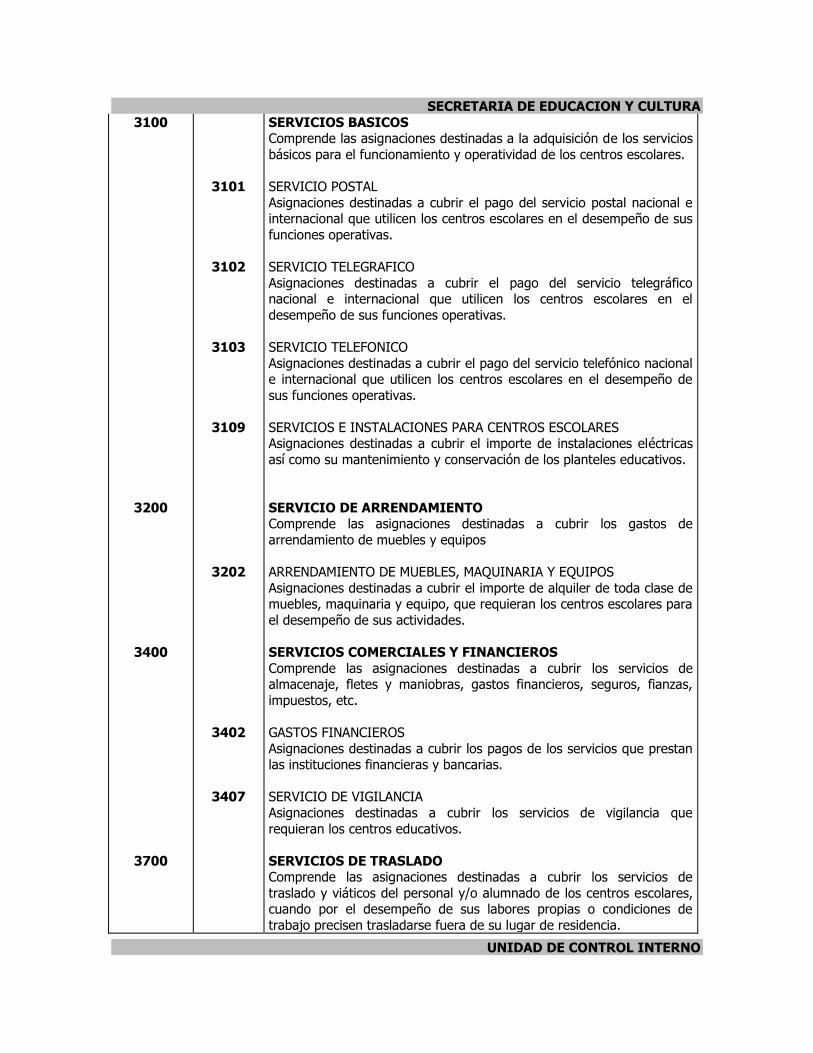

3100

3200

3400

3700

3101

3102

3103

3109

3202

3402

3407

SERVICIOS BASICOS Comprende las asignaciones destinadas a la adquisición de los servicios

básicos para el funcionamiento y operatividad de los centros escolares.

SERVICIO POSTAL

Asignaciones destinadas a cubrir el pago del servicio postal nacional e internacional que utilicen los centros escolares en el desempeño de sus

funciones operativas.

SERVICIO TELEGRAFICO

Asignaciones destinadas a cubrir el pago del servicio telegráfico nacional e internacional que utilicen los centros escolares en el

desempeño de sus funciones operativas.

SERVICIO TELEFONICO

Asignaciones destinadas a cubrir el pago del servicio telefónico nacional e internacional que utilicen los centros escolares en el desempeño de

sus funciones operativas.

SERVICIOS E INSTALACIONES PARA CENTROS ESCOLARES Asignaciones destinadas a cubrir el importe de instalaciones eléctricas

así como su mantenimiento y conservación de los planteles educativos.

SERVICIO DE ARRENDAMIENTO Comprende las asignaciones destinadas a cubrir los gastos de

arrendamiento de muebles y equipos

ARRENDAMIENTO DE MUEBLES, MAQUINARIA Y EQUIPOS

Asignaciones destinadas a cubrir el importe de alquiler de toda clase de muebles, maquinaria y equipo, que requieran los centros escolares para

el desempeño de sus actividades.

SERVICIOS COMERCIALES Y FINANCIEROS

Comprende las asignaciones destinadas a cubrir los servicios de almacenaje, fletes y maniobras, gastos financieros, seguros, fianzas,

impuestos, etc.

GASTOS FINANCIEROS

Asignaciones destinadas a cubrir los pagos de los servicios que prestan las instituciones financieras y bancarias.

SERVICIO DE VIGILANCIA

Asignaciones destinadas a cubrir los servicios de vigilancia que

requieran los centros educativos.

SERVICIOS DE TRASLADO Comprende las asignaciones destinadas a cubrir los servicios de

traslado y viáticos del personal y/o alumnado de los centros escolares, cuando por el desempeño de sus labores propias o condiciones de

trabajo precisen trasladarse fuera de su lugar de residencia.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

3500

5100

3701

3702

3501

3502

5101

5104

PASAJES

Asignaciones destinadas a cubrir el costo de transportación fuera de su lugar de residencia por cualquiera de los medios usuales en comisiones

relacionadas a las labores del servicio educativo.

VIATICOS

Asignaciones destinadas a cubrir los gastos de alimentación y

hospedaje del personal y/o alumnos de los centros educativos, cuando en el desempeño de sus actividades o comisiones requieran trasladarse

fuera de su lugar de residencia.

SERVICIO DE MANTENIMIENTO

Comprende las asignaciones destinadas a cubrir los servicios contratados para el mantenimiento y conservación de toda clase de

bienes muebles.

MANTENIMIENTO Y CONSERVACION DE MOBILIARIO Y EQUIPO Asignaciones destinadas a cubrir el costo de los servicios de

mantenimiento y conservación de mobiliario y equipo de los centros

escolares.

MANTENIMIENTO Y CONSERVACION DE MAQUINARIA Asignaciones destinadas a cubrir el costo de los servicios de

mantenimiento y conservación de toda clase de maquinaria propiedad

de los centros escolares que estos se ocupan para el desempeño de sus actividades académicas.

MOBILIARIO Y EQUIPO DE ADMINISTRACION

Asignaciones destinadas a cubrir toda clase de mobiliario y equipo

necesario para el funcionamiento de los centros escolares

MOBILIARIO Y EQUIPO DE ADMINISTRACION Asignaciones destinadas a la adquisición de todo tipo de bienes

muebles que para el desempeño de sus funciones requieran los planteles educativos.

BIENES ARTISTICOS Y CULTURALES Asignaciones destinadas a la adquisición de toda clase de objetos

artísticos y culturales tales como: esculturas, cuadros, pinturas, colecciones diversas, ediciones históricas equipos musicales para

bandas y orquestas, etc.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

EJERCICIO DE LOS INGRESOS PROPIOS.

Consientes de que de un buen ejercicio de los recursos que ingresen a los planteles, depende en gran medida, la confianza y la armonía entre los integrantes de la comunidad

educativa, lo cual se manifiesta luego, en una participación activa, creativa, confiada y constructiva que, sin excepción alguna, es la base del éxito en los procesos educativos; es que observaremos los

siguientes procedimientos y requisitos para la aplicación de los ingresos propios:

PROCEDIMIENTOS :

1. A fin de armonizar los ejes de orientación educativa de orden nacional y los de la Secretaría

de Educación y Cultura con los de las instituciones de educación básica que integran al sector, será el C. Director del Plantel, quien, tomando en cuenta las opiniones de la comunidad educativa

establecerá en un sencillo plan de trabajo constituido por proyectos educativos, las líneas generales

y las prioridades en materia de inversión, aplicable al ciclo escolar por iniciar.

2. Las propuestas elaboradas a que se refiere el punto anterior serán presentadas en una sola ocasión al inicio de cada ciclo escolar al C. Supervisor de zona, quien tomando en cuenta los

lineamientos generales que en este sentido ha emitido la Secretaría de Educación y Cultura,

otorgará la autorización o, en su caso, las recomendaciones pertinentes orientadas a regular y reorientar la propuesta de referencia.

3. Una vez que el plan de inversión cuente con la autorización del C. Supervisor de zona, la

comunidad educativa, encabezada por el C. Director del Plantel ejercerá el gasto en esa dirección,

sin tener que estar solicitando nuevas autorizaciones.

4. Si en el transcurso del año escolar surgieren nuevos proyectos educativos y consecuentemente, nuevas líneas de inversión no contempladas en el plan original; el C. Director

del Plantel validará estas nuevas decisiones con la aprobación de los integrantes de la comunidad educativa y lo hará del conocimiento del C. Supervisor de la zona escolar.

REQUISITOS PARA EL EJERCICIO.

1. Invariablemente las operaciones deberán estar soportadas por los comprobantes respectivos.

2. Las erogaciones deberán comprobarse con los documentos originales que al efecto expidan los proveedores o prestadores de servicios.

3. Para estos efectos se entenderán como comprobantes los documentos que acrediten la

prestación de los servicios, el suministro de la mercancía y la ejecución de los trabajos en correlación con la suma de dinero invertida.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

4. Para los efectos de comprobación del gasto no se consideran válidos los documentos con borrones, tachaduras, enmiendas o alteraciones.

5. La documentación comprobatoria deberá satisfacer los requisitos que establezcan las disposiciones fiscales aplicables, conteniendo como mínimo los siguientes datos:

Nombre, denominación o razón social, domicilio y clave del Registro Federal de Contribuyentes, número de folio, lugar y fecha expedición y el importe total de la operación,

cantidad y descripción de la compra.

Todos los documentos que acrediten las erogaciones de referencia, deberán ser firmados

autógrafamente por el Director del plantel y un representante de la comunidad escolar acreditado para este fin. Así mismo, se deberá anotar en el reverso del comprobante, el área de la escuela

donde serán utilizados los servicios, mercancías suministradas o ejecución de los trabajos que

originen la obligación de hacer el pago.

6. Para el ejercicio de las partidas 3701 y 3702, pasajes y viáticos, se deberá elaborar previamente, oficio de comisión firmado por el Director del plantel y autorizado por el Supervisor de

zona respectivo.

7. Los directores de los planteles podrán constituir un fondo revolvente o caja chica con cargo

a sus ingresos propios, el cual les permita realizar adquisiciones de bienes y servicios para satisfacer en forma inmediata las necesidades de carácter urgente y de poca cuantía que no

puedan ser cubiertas mediante el procedimiento normal establecido; el monto de esta suma podrá ser hasta 30 salarios mínimos, aplicables en Hermosillo, Sonora.

Si el manejo del fondo revolvente o caja chica es delegado por el director a otra persona, deberá

existir el oficio mediante el cual se hace esta asignación, en el cual se indique el monto del fondo y el nombre de la persona que será responsable de su manejo.

8. En todo caso las erogaciones que se realicen con cargo a este fondo estarán sujetas a

comprobación, por lo que la documentación que se presente para acreditarlas deberá observar los

requisitos y procedimientos previamente establecidos. Dicho fondo será reembolsado, siempre y cuando el importe ejercido este debidamente

comprobado en su totalidad.

DE LA ADMINISTRACION DE LOS INGRESOS PROPIOS.

1 Para acreditar la captación de sus recursos, los planteles emplearán como documento legal,

el recibo oficial de cobro, cuyo formato e instructivo de llenado será definido, impreso y distribuído por la Secretaría de Educación y Cultura. (Anexo 1 y 1A). Estos recibos se expedirán siguiendo el

orden consecutivo del folio.

2. Los planteles deberán solicitar con la debida oportunidad, los recibos oficiales que

requieran para acreditar la captación de sus ingresos propios.

3. Los planteles educativos, una vez obtenida la dotación de recibos oficiales de cobro, revisarán que no existan faltantes, sobrantes o errores de producción.

4. En caso de presentarse faltantes, sobrantes o errores de producción, la autoridad educativa

deberá comunicarlo mediante oficio al C. Supervisor de zona correspondiente en un término que no

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

excederá a 10 días hábiles contados a partir de las fechas en que se haya recibido la dotación correspondiente, a fin de que esta última realice los ajustes y trámites relativos conforme a los

registros y mecanismos internos de control que haya establecido. (Anexo No. 2).

4.1. En caso de pérdida, robo o destrucción de un recibo oficial de cobro con sus respectivas copias antes de que haya sido empleado, la autoridad educativa responsable que corresponda

según el caso, levantará un acta administrativa circunstanciada. (Anexo No. 3).

4.1. Cuando la pérdida, robo o destrucción afecte únicamente al original del recibo oficial de

cobro, además de levantarse un acta administrativa en los términos apuntados en el párrafo anterior, deberán cancelarse las copias respectivas y anexarse al acta levantada.

4.3 En caso de pérdida, robo o destrucción de la copia del recibo oficial de cobro ya expedido, el plantel levantará un acta administrativa en los términos del numeral anterior, la cual servirá de

base para que expida, en una hoja en blanco, un sustituto de la copia extraviada, el que deberá contener, además de los datos señalados en el recibo oficial, el sello de la escuela, la firma del

director del plantel y la leyenda “este documento sustituye a la copia del recibo No. ____ (No. de folio) que fué extraviada”.

5. Cuándo algún recibo oficial de cobro por error sea mal llenado, se considerará inutilizado y deberá cancelarse con dos líneas diagonales, el original y la copia, así mismo, se deberá conservar

el juego completo.

6. Queda a cargo de las autoridades educativas de cada plantel el uso y la custodia de los

recibos oficiales de cobro, por ingresos propios al plantel.

7. Como regla general, los ingresos que capten los planteles deberán depositarse en una cuenta de cheques o de ahorro en la sucursal bancaria que más convenga a la institución.

Es obligación conservar los estados de cuenta mensuales que el banco proporciona.

8. Cuando así convenga, los planteles podrán depositar sus ingresos propios en cuentas de cheques productivas y sus rendimientos se aplicarán directamente en beneficio de la institución

educativa; en todo caso deberán cuidar que el depósito en cuenta de cheques, de ahorro o tarjeta de inversión; ya sea por el traslado que ha de hacerse a la sucursal bancaria más cercana;

porque en la localidad en que se encuentre el plantel no exista esta clase de institución o servicio o

alguna otra razón que justifique la decisión, la escuela podrá administrar los recursos en forma directa bajo la responsabilidad y cuidado del C. Director del plantel; será el C. Supervisor de cada

zona escolar el responsable de validar que cada una de las escuelas bajo su responsabilidad se ajuste a los procedimientos y disposiciones establecidas.

9. Los ingresos y egresos de los planteles, se registrarán en el libro respectivo, el cual deberá ser autorizado previamente por el C. Supervisor de Zona con su firma y sello correspondiente,

además de estar debidamente encuadernado, empastado y foliado. Así mismo, en la primera página del libro, se deberán anotar los siguientes datos: Nombre de la escuela, domicilio, nombre

del director y nombre de la persona que será responsable de elaborar los registros, así como el sello del plantel educativo.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

10. El libro contendrá, la información que se detalla en el formato “LIBRO DE REGISTRO DE INGRESOS Y EGRESOS” (Anexo 4 y 4A), formato e instructivo de llenado.

11. Por cada ingreso que obtengan los planteles deberán expedir en original y copia un “RECIBO OFICIAL DE COBRO”.

12. Cuando así sea necesario los planteles expedirán al finalizar el día un “RECIBO OFICIAL DE COBRO” de carácter global que ampare aquellos ingresos respecto de los cuales, por lo

reducido de su monto unitario, resulte incosteable expedir un “RECIBO OFICIAL DE COBRO”

para cada operación.

13. Los ingresos que obtengan los planteles deberán depositarse en la cuenta de cheques correspondientes, a más tardar el día hábil siguiente al de su captación.

14. Efectuado el depósito los planteles deberán:

A) Anexar a cada recibo oficial de cobro, la ficha de depósito bancario, debidamente sellada. En el caso de que una ficha de depósito respalde varios recibos de cobro, todos estos

deberán estar ordenados por número consecutivo y con la ficha de depósito anexa al final. Esta documentación deberá conservarse en un minutario, ordenado por fecha.

Cuando no se utilice cuenta bancaria por los motivos ya descritos en este manual, solamente se

conservarán las copias de los recibos oficiales de cobro, ordenados por fecha y siguiendo el consecutivo de los folios.

B) Efectuar los asientos correspondientes en el “LIBRO DE REGISTRO DE INGRESOS Y

EGRESOS”.

15. Los cheques que se expidan para cubrir las erogaciones invariablemente deberán estar

suscritos de manera mancomunada por dos de los servidores públicos que ocupen los siguientes puestos: El director, el subdirector y el controlador del plantel, o equivalentes; en el caso de

escuelas que no cuentan con esta estructura, se habilitará un maestro para que firme, junto con el

director del plantel.

16. Por cada cheque que expidan los planteles deberán:

A) Elaborar en original y copia la “POLIZA DE CHEQUE” (Anexo 6 y 6A), formato e instructivo de llenado.

B) Anexar al original de la “POLIZA DE CHEQUE” la documentación comprobatoria original correspondiente y

C) Efectuar los asientos respectivos en el “LIBRO DE REGISTRO DE INGRESOS Y

EGRESOS”.

17.- Los planteles conciliarán mensualmente la información del libro de registro de ingresos y

egresos, con los movimientos del respectivo estado de cuenta bancario.(Anexo 5), formato de conciliación bancaria.

18. Para la operación del sistema de ingresos propios deberá considerarse como período de

ejercicio el correspondiente al año escolar.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

19. En lo que respecta a donaciones, estas serán consideradas como un ingreso para la

escuela. Cuando se trate de donaciones en dinero, se elaborará un recibo oficial de cobro

con los datos del donante y el importe recibido, el cual se depositará en el banco y se registrará en el libro de ingresos y egresos. Así mismo, cuando se trate de donaciones en

especie, a estas se les deberá asignar un valor de mercado, se elaborará un recibo oficial de cobro con los datos del donante, así

como con la información detallada del bien o los bienes, haciendo mención en el mismo recibo, que

se trata de una donación.

Una vez elaborado el recibo, se archivará en el minutario de recibos, sin registrarse en el libro de

ingresos y egresos, ya que en este se registran solo las entradas en dinero, no obstante, para estas donaciones en especie, se llevará por separado una relación de estos recibos que ampararán dichas

donaciones, la cual deberá contener la información siguiente: fecha, número de recibo, nombre del

donante, descripción de la donación e importe estimado.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

PROCEDIMIENTOS DE INFORMACION, SUPERVISION, EVALUACION Y CONTROL DEL

SISTEMA DE LOS INGRESOS PROPIOS.

INFORMACION :

1. La Secretaría de Educación y Cultura, al emitir el presente documento normativo mantendrá oportuna y debidamente informadas a las autoridades educativas y, por conducto de

éstas a las respectivas comunidades educativas de los planteles sobre el proceso de operación de

los ingresos propios.

2. Cada centro de trabajo realizará dos tipos de información :

La Primera: De toda inversión realizada, el C. Director del Plantel informará a la comunidad

educativa cuando menos cada mes, o bien, cuando las circunstancias, así lo ameriten; lo anterior lo podrá llevar a cabo a través de sus representantes, mediante exposición de documentos, entrega

de los mismos o explicaciones directas; y,

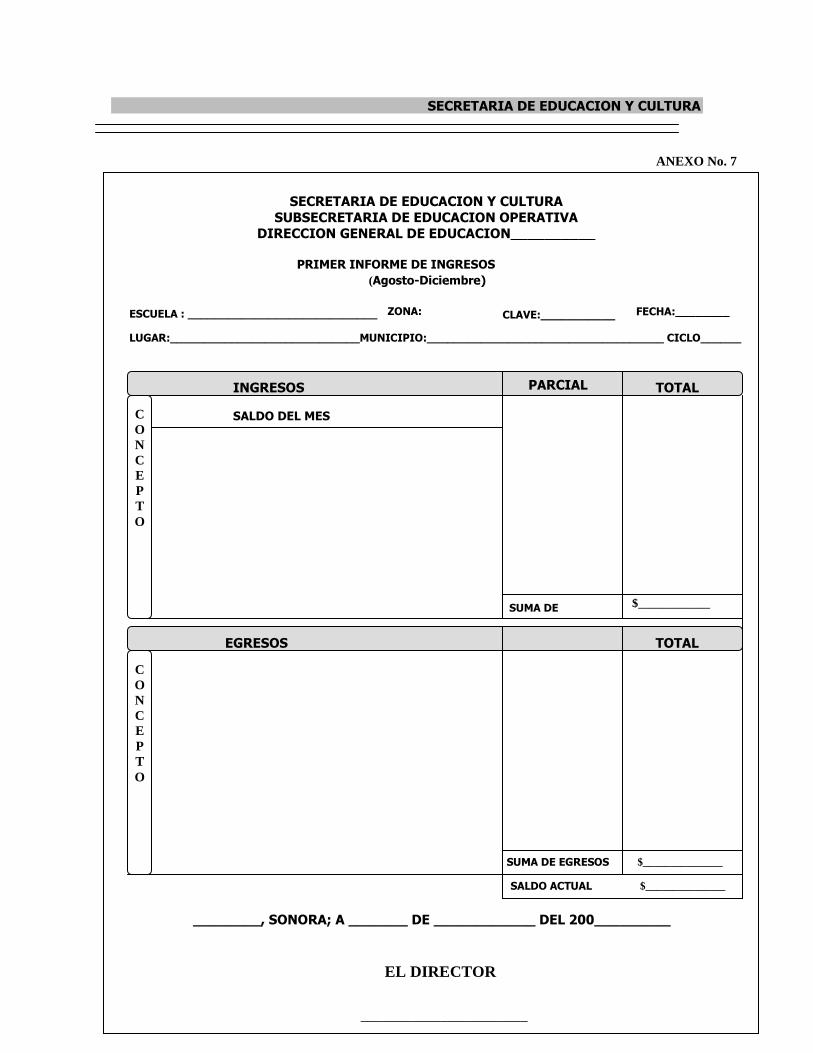

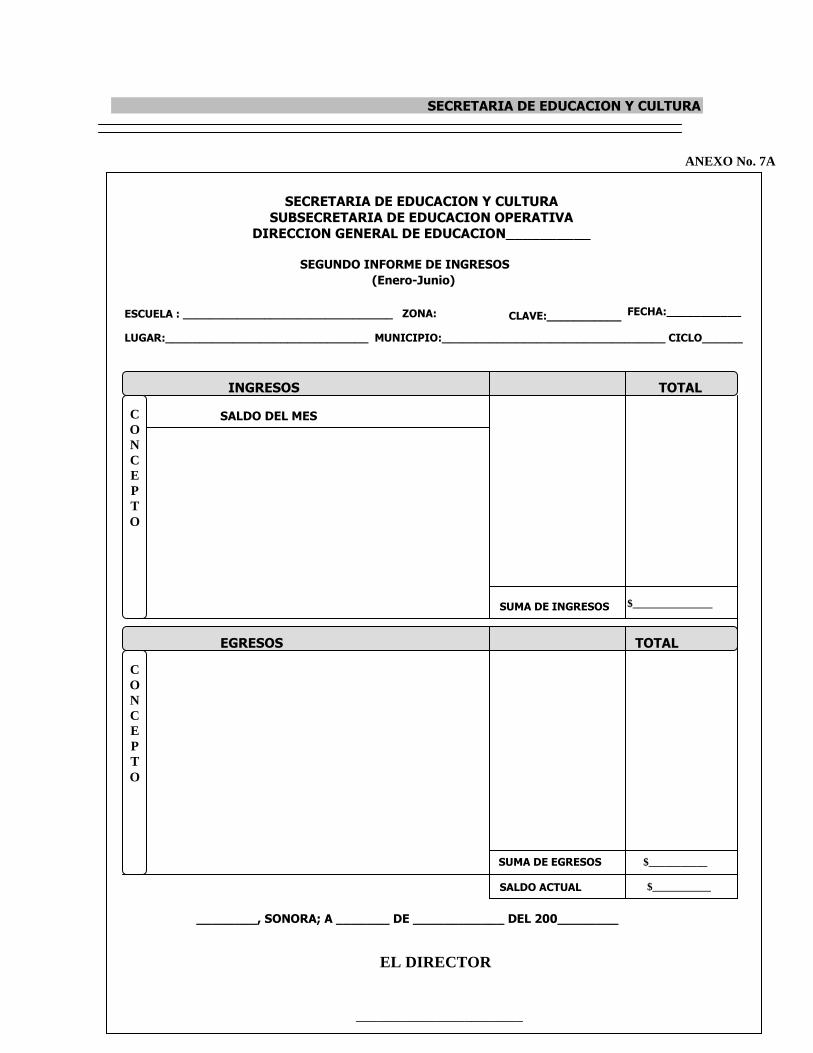

La Segunda: Enviará a la Secretaría de Educación y Cultura por conducto del C. Supervisor de zona dos informes, uno que corresponderá al período de Agosto a Diciembre y otro de Enero a

Julio, este segundo informe deberá partir del saldo informado al mes de diciembre, los cuales se

harán en formatos específicos correspondientes a cada uno de los niveles de autoridad. (Anexo 7-7A y 8-8A).

3. Los C. C. Jefes de Sector y supervisores participarán en este proceso recabando la

información de sus respectivos campos de responsabilidad, compactándola y turnándola a la

instancia que oficialmente le corresponda.

SUPERVISION.

4. En el proceso de instalar y operar el sistema de ingresos propios, corresponde al C.

Supervisor de zona las siguientes responsabilidades:

A. Informar en lo general a los C.C. Directores de escuela sobre el proceso de ingresos propios.

B. Conocer cada uno de los planes de trabajo y de inversión de cada una de las

escuelas de su zona, emitir su autorización o en su caso los lineamientos respectivos para su

reorientación, corrección o complementación.

C. Conocer y autorizar el número de recibos de cobro destinados a cada uno de los planteles de la zona escolar a su cargo.

D. Autorizar con su firma y sello el libro de ingresos y egresos que utilizará cada una de las escuelas ubicadas en su zona escolar para el registro de los ingresos propios.

E. Verificará que en cada una de las visitas de supervisión y a través de los demás

procedimientos que juzgue procedentes, de que el proceso general definido para ingresos propios se aplique en los planteles de acuerdo con los ordenamientos establecidos.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

Las responsabilidades y funciones enunciadas en el numeral 4 de este capítulo, son

extensivas para el resto de la estructura educativa: jefes de sector, directores de área, directores

generales y demás áreas concurrentes en el cumplimiento de este objetivo.

EVALUACION Y CONTROL

5. La responsabilidad del ejercicio de los ingresos propios de cada uno de los planteles educativos queda a cargo de su respectivo director.

6. Toda operación de ingresos o de egresos que lleven a cabo los planteles, invariablemente deberá estar sustentada por la documentación comprobatoria correspondiente.

7. Dicha documentación deberá ser validada conforme a los mecanismos internos que implanten las autoridades educativas.

8. Los comprobantes de los recursos captados y de los gastos realizados quedarán bajo la custodia de los planteles, a disposición de los órganos de control correspondientes.

9. Los planteles deberán conservar y custodiar en sus archivos, durante 5 años y la

disposición de cualquier autoridad competente, la documentación comprobatoria de los ingresos y de los egresos.

10. Transcurrido dicho término solicitarán a la autoridad educativa correspondiente la autorización para su destrucción.

11. El registro, la autorización o la contabilización de los documentos relativos a los ingresos

propios de los planteles no implica la exención de las obligaciones que el documento represente, ni

libera de las responsabilidades en que hubiera incurrido o pudieran incurrir los particulares o servidores públicos que los hayan expedido o intervenido, cuando se hubieren dejado de observar

las normas o requisitos establecidos.

12. La Secretaría de Educación y Cultura por su propia iniciativa, atendiendo solicitud de las

autoridades educativas de los propios planteles o de la estructura del sector; o bien, a petición de la comunidad escolar, llevará a cabo auditorías internas orientadas a verificar y vigilar el correcto y

puntual cumplimiento de los lineamientos establecidos.

13. La Secretaría de Educación y Cultura a través de sus órganos de control y autoridades correspondientes, verificará que la operación del sistema de Ingresos Propios se realice conforme a

las normas y procedimientos establecidos.

14. La Secretaría de Educación y Cultura a través de sus órganos de control y autoridades

correspondientes, estará encargada de evaluar la operación del sistema, de adecuar, modificar, difundir e interpretar su marco normativo dentro del ámbito de su competencia, así como de

conocer y resolver las consultas que de su aplicación resulten.

Hermosillo, Sonora; a 12 de Diciembre de 1996.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

RECOMENDACIONES ADICIONALES

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

LINEAMIENTOS APLICABLES PARA EL CONTROL DE LOS ACTIVOS FIJOS DE LOS

CENTROS ESCOLARES.

1.- Es indispensable que la cédula censal por inmuebles y muebles escolar sea efectivamente

actualizada al inicio de cada ciclo escolar. Así mismo si en el transcurso del período escolar se dan muebles de baja o hay nuevas

adquisiciones, se deberá anexar a la cédula la información correspondiente, así como el documento que ampare la baja, de esta manera será más fácil actualizar la información de dicha cédula, y se

contará con la documentación que ampare los cambios.

2.- Es conveniente que la escuela le asigne una clave de inventario a cada uno de los bienes

muebles del plantel, mismo que se podrá integrar por números y letras, según le sea mas conveniente y de fácil aplicación.

Además estas claves deberán ser plasmadas en cada uno de los bienes, según corresponda y en la

cédula censal por mueble escolar.

3.- La cédula censal deberá indicar las características individuales de los bienes, tales como marca, número de serie, color, descripción, etc., así como los valores de adquisición de aquellos bienes que

hayan sido adquiridos por la escuela, sociedad de padres, sociedad de alumnos o donados por terceros.

4.- Cuando se trate de bajas temporales, o definitivas de muebles, maquinaria, equipo, etc. deberá de elaborarse un documento oficial. Si se trata de bajas temporales por reparación o

mantenimiento se elaborará un vale de salida firmado por el director o el responsable del uso del bien que se trate y por la persona que se encargará de su reparación o mantenimiento, en este

vale se indicará toda la información referente al lugar donde será la reparación y de la persona

responsable de esta.

Cuando se trate de bajas, se deberá dar aviso al área de inventarios de esta Secretaría para que esta tome nota de los bienes y se elabore el acta correspondiente. (Anexo __), formato de baja.

5.- En el caso de maquinaria y equipo, mobiliario o cualquier bien que sea utilizado por una sola persona, o en el caso de los bienes utilizados en los talleres de educación tecnológica, se deberán

elaborar vales de resguardo, mismos que deberán indicar el período por el que dicho bien (o bienes) será utilizado o asignado, el nombre de la persona que lo utilizará o será responsable de

éste en el período mencionado, la firma de esta misma persona, la descripción detallada del bien y el sello de la escuela.

6.- Cuando los bienes muebles asignados a un área, sean reasignados o trasladados a otra en calidad de préstamo, se deberá de llevar un control de estos movimientos o hacer la anotación

correspondiente en la cédula censal. Esto con el fin de lograr un manejo adecuado y transparente de los activos fijos.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

LINEAMIENTOS APLICABLES PARA EL CONTROL DE LOS RECURSOS HUMANOS DE LOS

PLANTELES EDUCATIVOS.

1.- Es indispensable que el sistema de control implantado por las escuelas para la puntualidad y

asistencia del personal docente y administrativo, sea llevado eficientemente. Lo cual implica que el personal docente firme la entrada y salida a sus horas clase que corresponda, así como que el

personal administrativo firme diariamente su entrada y su salida, esto es en los casos en que la puntualidad y asistencia se controle mediante el uso de cuadernos o listados. (Se sugiere utilicen

los formatos de registro de asistencia. Anexos No. 10 y 10-A).

Es importante mencionar que el uso inadecuado o el no utilizar el sistema de puntualidad y

asistencia puede acarrear consecuencias al personal, ocasionando el descuento de los días no firmados o no comprobados como efectivamente laborados u otras sanciones que marca la ley,

según sea el caso, ya que todos los planteles educativos son sujetos a revisiones sorpresivas a

rubros específicos, por la Unidad de Control Interno de esta Secretaría.

2.- Por otra parte, es de suma importancia que el personal comisionado a programas especiales cuente con un oficio de comisión en el cual se mencione el período de tiempo que durará la

comisión y el horario en que se desempeñará la misma. Así mismo, es necesario que este personal elabore un informe periódico de sus actividades y logros del programa ejecutado.

3.- En cuanto al libro struc, este deberá actualizarse con datos reales, cada inicio de año escolar, evitando así que los horarios asignados a los profesores no concuerden con lo establecido en el

libro.

4.- En el caso de que exista personal docente, que tenga asignadas horas de fortalecimiento

curricular, se deberá implementar un sistema de coordinación con la Dirección General a la que pertenezca el plantel, para que estas horas sean comprobadas como horas efectivas de trabajo y

sean controladas en cuanto a puntualidad y asistencia.

5.- En lo referente al pago de nómina, es de suma importancia que cada quincena se analice la

información referente a permisos económicos sin goce de sueldo, cambios de personal a otro centro de trabajo, bajas de personal, etc., con el fin de que el personal habilitado para la recepción

de la nómina en esta Secretaría, haga las devoluciones de los cheques que no deberán ser pagados en el plantel que representa, o bien que no se efectúen pagos indebidos al momento de pagar la

nómina.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

ANEXOS

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

ANEXO No. 1

RECIBO OFICIAL DE COBRO RECIBO No.

(1)

FECHA

DIA MES AÑ O C.T. (3) (2)

RECIBI DE:__________________________________________________________ DOMICILIO:___________________________________________________________

(4) (5) (NOMBRE O RAZON SOCIAL)

LA CANTIDAD DE $____________

(6) (7) CON LETRA CONCEPTO CANTIDAD PRECIO IMPORTE

UNITARIO

(8)

TOTAL

NOMBRE Y FIRMA DEL CAJERO

(9)

SELLO Y DATOS DE LA ESCUELA

(10)

NOTA: CARECE DE VALIDEZ COMO COMPROBANTE DE PAGO SI NO TIENE SELLO DE LA ESCUELA Y LA FIRMA DEL

CAJERO

ORIGINAL : INTERESADO

2 COPIAS PARA LA ESCUELA

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

ANEXO No. 1A

RECIBO OFICIAL DE COBRO INSTRUCTIVO DE LLENADO

1.- El No. de folio, se encuentra impreso en cada uno de los recibos proporcionados por la S.E.C.,

por tal motivo al recibir estos, se deberá revisar minuciosamente, verificando que la numeración sea consecutiva y que no falte algún folio.

2.- En este espacio se deberá plasmar la fecha exacta en la que se percibe el ingreso.

3.- Clave del centro de trabajo.

4.- Nombre completo de la persona, empresa o agrupación que entrega el ingreso.

5.- Domicilio de la persona, empresa o agrupación que entrega a la escuela el efectivo.

6.- Cantidad recaudada escrita con número.

7.- Cantidad recaudada escrita con letra.

8.- Describir detalladamente el concepto por el que se esta recaudando el ingreso, y en su caso, indicar en las columnas correspondientes la cantidad de mensualidades, gafetes, papeletas de

examen, etc. Así como precio unitario e importe total de lo que se este cobrando.

9.- Nombre y firma de la persona que recibió el dinero y/o elaboró el recibo oficial de cobro.

10.- Sello, nombre y domicilio de la escuela que expide el recibo oficial de cobro.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

a____________ de _____________ del 200___.

C. _____________________ Supervisor de la zona escolar No.______ P R E S E N T E.-

En la remisión de recibos oficiales de cobro se registraron las siguientes

anomalías: _____________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

_______________________________________________________________________

Por lo que me permito solicitar su intervención para que se realicen los trámites procedentes para su regularización. ATENTAMENTE

COPIA PARA CONTROL INTERNO

ANEXO No. 2

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

SECRETARIA DE EDUCACION Y CULTURA

SUBSECRETARIA DE EDUCACION OPERATIVA DIRECCION GENERAL DE _______________

ACTA ADMINISTRATIVA DE INCIDENCIAS DE RECIBO OFICIAL

ANEXO No. 3

En _______________ Sonora, siendo las _____horas del día_________ de_____________ del 200_____ reunidos los C.C.________________________, ________________________ ________________________, ________________________, ________________________ ________________________, ________________________, ________________________ ________________________, en la oficinas que ocupa la dirección de la escuela “_______ ______________________________” clave ____________________, con el fin de levantar Acta Administrativa que da fé del siguiente incidente:_______________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ Agotados los motivos que promovieron la presente diligencia de carácter administrativo, se da por terminado el acto a las ____________ horas, firmando de conformidad: ______________________ Director de la Escuela Testigos de Asistencia _______________________ ______________________ NOMBRE Y FIRMA NOMBRE Y FIRMA ORIGINAL ESCUELA

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

ANEXO No. 4

LIBRO DE REGISTRO DE INGRESOS Y EGRESOS

INGRESOS DEL MES DE__________ OO1 EGRESOS DEL MES______________ 001

CLAVE DEL

CPTO. DEL INGRESO

CONCEPTO No. RECIBO OFICIAL

IMPORTE FECHA SALDO

SALDO DEL MES ANTERIOR

(1) (2) (3) (4) (5) (6)

(13) IMPORTE MENSUAL DE EGRESOS IMPORTE MENSUAL DE INGRESOS

IMPORTE MENSUAL DE EGRESOS (-) SALDO DEL MES

(14)

(15) (16)

FECHA CLAVE DEL CPTO. DEL EGRESO

CONCEPTO No. CHEQU

E IMPORTE SALDO

(7) (8) (9) (10) (11) (12)

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

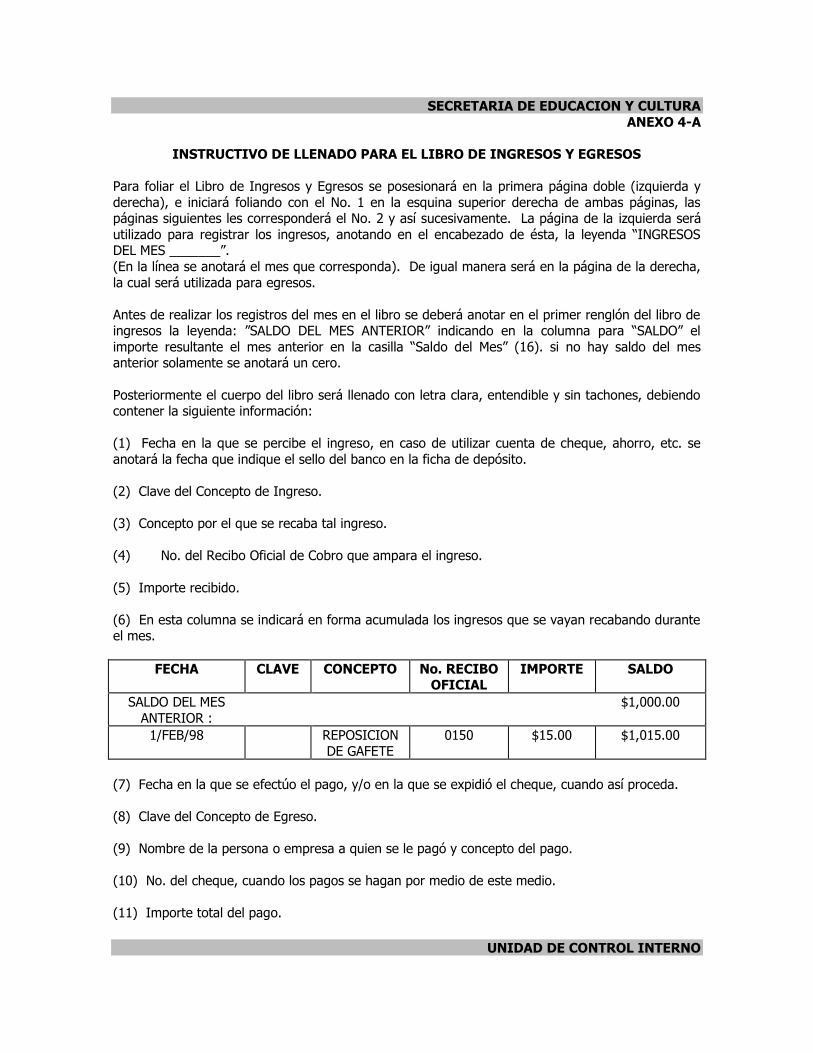

ANEXO 4-A

INSTRUCTIVO DE LLENADO PARA EL LIBRO DE INGRESOS Y EGRESOS

Para foliar el Libro de Ingresos y Egresos se posesionará en la primera página doble (izquierda y

derecha), e iniciará foliando con el No. 1 en la esquina superior derecha de ambas páginas, las páginas siguientes les corresponderá el No. 2 y así sucesivamente. La página de la izquierda será

utilizado para registrar los ingresos, anotando en el encabezado de ésta, la leyenda “INGRESOS DEL MES _______”.

(En la línea se anotará el mes que corresponda). De igual manera será en la página de la derecha,

la cual será utilizada para egresos.

Antes de realizar los registros del mes en el libro se deberá anotar en el primer renglón del libro de ingresos la leyenda: ”SALDO DEL MES ANTERIOR” indicando en la columna para “SALDO” el

importe resultante el mes anterior en la casilla “Saldo del Mes” (16). si no hay saldo del mes anterior solamente se anotará un cero.

Posteriormente el cuerpo del libro será llenado con letra clara, entendible y sin tachones, debiendo contener la siguiente información:

(1) Fecha en la que se percibe el ingreso, en caso de utilizar cuenta de cheque, ahorro, etc. se

anotará la fecha que indique el sello del banco en la ficha de depósito.

(2) Clave del Concepto de Ingreso.

(3) Concepto por el que se recaba tal ingreso.

(4) No. del Recibo Oficial de Cobro que ampara el ingreso.

(5) Importe recibido.

(6) En esta columna se indicará en forma acumulada los ingresos que se vayan recabando durante el mes.

FECHA CLAVE CONCEPTO No. RECIBO OFICIAL

IMPORTE SALDO

SALDO DEL MES

ANTERIOR :

$1,000.00

1/FEB/98 REPOSICION DE GAFETE

0150 $15.00 $1,015.00

(7) Fecha en la que se efectúo el pago, y/o en la que se expidió el cheque, cuando así proceda.

(8) Clave del Concepto de Egreso.

(9) Nombre de la persona o empresa a quien se le pagó y concepto del pago.

(10) No. del cheque, cuando los pagos se hagan por medio de este medio.

(11) Importe total del pago.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

(12) En esta columna se irá acumulando el importe total de los pagos efectuados durante el mes, partiendo del primer pago registrado en el mes que se trate, ya que aquí no se anotará el saldo del

mes anterior.

(13) En esta columna se registra la suma de todos los pagos efectuados durante el mes, que será

la misma cantidad que esté en la columna saldo (12), en la fecha del último pago efectuado.

(14) En esta columna se indica el total de los ingresos recabados durante el mes, más el saldo del

mes anterior en caso de que hubiere, es decir que será el mismo importe que se encuentra en la columna saldo (5) en la fecha del último ingreso percibido durante ese mes.

(15) A esta columna se traslada el importe que resulte en la casilla importe mensual de egresos del

mismo mes (13).

(16) Diferencia resultante de la resta de las columnas 14 y 15.

Ejemplo :

Importe Mensual de Ingresos : $ 800.00 (14)

Importe Mensual de Egresos : 560.00 (15)

Saldo del Mes : 240.00 (16)

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

FORMATO DE CONCILIACION BANCARIA

ANEXO No. 5

“CONCILIACION BANCARIA DE LA CUENTA No.________” (1) DEL BANCO ________________ AL _____ DE______________DEL 200___ (2) SALDO EN BANCO AL_____ DE ____________ DEL 200___ $_________ (3) MENOS: CUEQUES EN TRANSITO (PENDIENTES DE COBRO EN BANCO) $__________ (4) DEPOSITOS NO CONSIDERADOS EN LIBROS $__________ (5) MAS: COMISIONES BANCARIAS $___________ (6) DEPOSITOS NO CONSIDERADOS EN EL BANCO $___________ (7)

SALDOS EN LIBROS AL________ DE ___________ DE 200____ $___________(8) CONTRALOR (A) ________________________(9) HERMOSILLO, SONORA A _______ DE __________ DEL 200____ (10)

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

ANEXO No. 5-A

INSTRUCTIVO DE LLENADO DEL FORMATO DE

CONCILIACION BANCARIA

1.- Anotar el número de cuenta.

2.- Anotar el nombre del banco y la fecha a la que corresponde la conciliación.

3.- Anotar la misma fecha del punto 2 y el saldo que presenta el estado de cuenta a esa fecha.

4.- Anotar el importe de los cheques que hemos girado y no han sido presentados al banco para su cobro. En caso de ser varios se debe hacer una relación que contenga:

Fecha del Cheque Número de Cheque

Nombre del Beneficiario Importe del Cheque

Importe Total

5.- Anotar el importe de los depósitos que se hubieran realizado y que no estén registrados en

nuestros libros.

6.- Anotar las comisiones que nos hubiera cargado el banco y que no estén registradas en nuestros libros.

7.- Anotar el importe de los depósitos que se hubieran realizado y que no estén considerados o registrados por el banco. (no incluidos en el saldo del estado de cuenta).

8.- Anotar la misma fecha que en el punto 3 y el saldo que presenta la cuenta bancaria en

nuestros registros en libros.

(Que debe ser el mismo que resulte de: Al saldo de bancos restarle los cheques en tránsito y depósitos no considerados en libros, más las comisiones y depósitos no considerados en el banco).

9.- Anotar el nombre, puesto y firma de las personas responsables de su elaboración, revisión y

autorización.

10.- Anotar el lugar y fecha de su elaboración.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

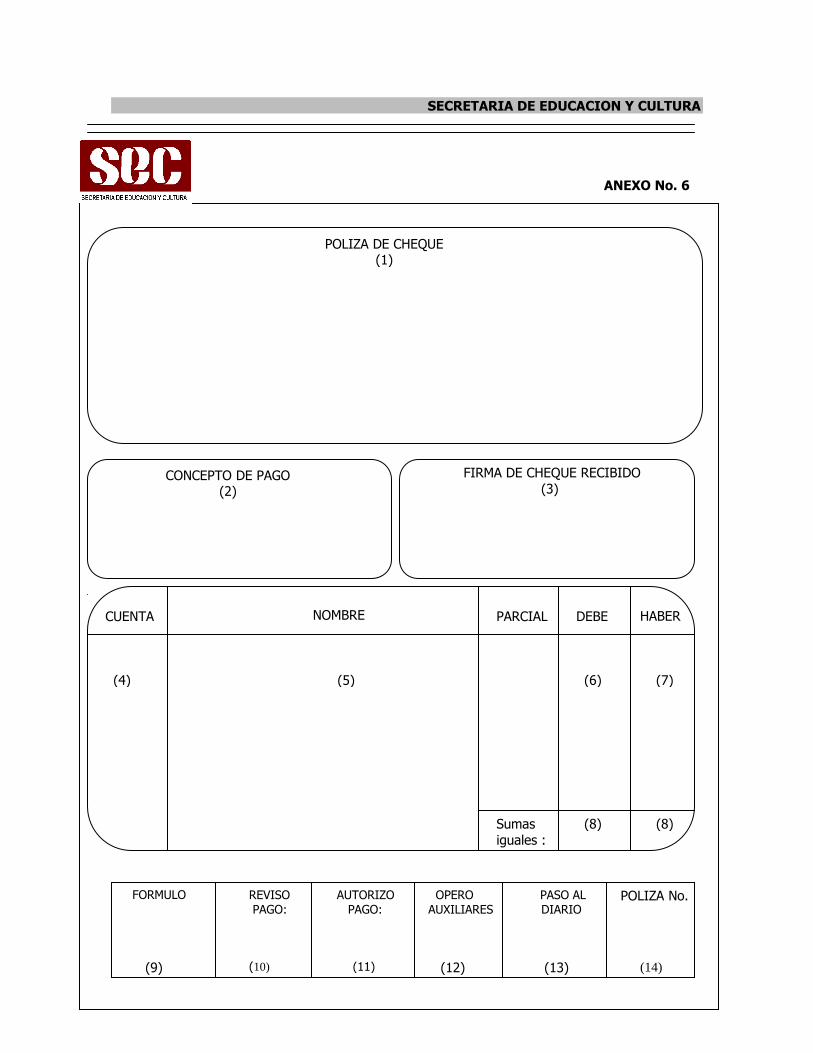

ANEXO No. 6

FORMULO REVISO PAGO:

AUTORIZO PAGO:

OPERO AUXILIARES

PASO AL DIARIO

POLIZA No.

(9) (10) (11) (12) (13) (14)

POLIZA DE CHEQUE

(1)

CONCEPTO DE PAGO

(2)

FIRMA DE CHEQUE RECIBIDO

(3)

CUENTA NOMBRE PARCIAL DEBE HABER

(4) (5) (6) (7)

Sumas

iguales :

(8) (8)

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

ANEXO 6-A

INSTRUCTIVO DE LLENADO DE LA POLIZA DE CHEQUE

1.- Deberá plasmarse copia al carbón, del cheque que fue expedido por el plantel, el cual debe

contener los datos que a continuación se señalan: lugar y fecha de expedición, nombre de la persona a la que se expide el cheque, importe con número y letra, número de cuenta, cheque y

firma.

2.- Se anota el concepto por el que se expidió dicho cheque especificando para que gasto se

cubrirá.

3.- Firma de la persona que recibió el cheque.

4.- Se anotará (n) la (s) cuenta (s) a la cual corresponde (ran).

5.- Se anota el nombre de la cuenta de gasto a la cual corresponda, abonando en la cuenta de

bancos.

6.- Se anotará el importe que corresponde al gasto mencionado en los puntos 4 y 5.

7.- Se anotará el importe del cheque.

8.- Se sumarán las columnas Debe y Haber las cuales deberán ser sumas iguales.

9.- Se pondrá una antefirma de la persona que formuló el pago.

10.- Se pondrá una antefirma de la persona que revisó el pago.

11.- Se pondrá una antefirma de la persona que autorizó el pago.

12.- Se pondrá una antefirma de la persona que elaboró los puntos 4,5,6,7 y 8.

13.- Se pondrá una antefirma de la persona que paso el gasto al libro.

14.- Se anotará el número de póliza que corresponde al ejercicio escolar.

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

ANEXO No. 7

SECRETARIA DE EDUCACION Y CULTURA

SUBSECRETARIA DE EDUCACION OPERATIVA DIRECCION GENERAL DE EDUCACION__________

ESCUELA : ____________________________ LUGAR:____________________________MUNICIPIO:___________________________________ CICLO______

ZONA: ________

CLAVE:___________ FECHA:________

INGRESOS PARCIAL TOTAL

SUMA DE INGRESOS

$____________

EGRESOS TOTAL

________, SONORA; A _______ DE ____________ DEL 200_________

EL DIRECTOR

_______________________

SUMA DE EGRESOS

SALDO ACTUAL $_______________

$_______________

C

O

N

C

E

P

T

O

C

O

N

C

E

P

T

O

PRIMER INFORME DE INGRESOS PROPIOS (Agosto-Diciembre)

SALDO DEL MES ANTERIOR

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

ANEXO No. 7A

SECRETARIA DE EDUCACION Y CULTURA

SUBSECRETARIA DE EDUCACION OPERATIVA DIRECCION GENERAL DE EDUCACION__________

ESCUELA : _______________________________ LUGAR:______________________________ MUNICIPIO:_________________________________ CICLO______

ZONA: ________ CLAVE:___________ FECHA:___________

INGRESOS

PARCIAL

TOTAL

SUMA DE INGRESOS $_______________

EGRESOS TOTAL

________, SONORA; A _______ DE ____________ DEL 200________

EL DIRECTOR

_______________________

SUMA DE EGRESOS

SALDO ACTUAL $___________

C

O

N

C

E

P

T

O

C

O

N

C

E

P

T

O

SEGUNDO INFORME DE INGRESOS PROPIOS (Enero-Junio)

$___________

SALDO DEL MES ANTERIOR

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

ANEXO No. 8

SECRETARIA DE EDUCACION Y CULTURA

SUBSECRETARIA DE EDUCACION OPERATIVA DIRECCION GENERAL DE EDUCACION_______

PRIMER INFORME DE INGRESOS PROPIOS

(AGOSTO-DICIEMBRE)

ZONA ESCOLAR:_________________ No. DE ESCUELAS:__________________

TOTAL DE INGRESOS $________

TOTAL EGRESOS $________ SALDO $________

___________, SONORA; A____________ DE__________ DEL 200__

EL SUPERVISOR(A)

___________

OBSERVACIONES:

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

ANEXO No. 8A

SECRETARIA DE EDUCACION Y CULTURA SUBSECRETARIA DE EDUCACION OPERATIVA

DIRECCION GENERAL DE EDUCACION_______

SEGUNDO INFORME DE INGRESOS PROPIOS

ZONA ESCOLAR:_________________ No. DE ESCUELAS:__________________

TOTAL DE INGRESOS $________

TOTAL EGRESOS $________ SALDO $________

OBSERVACIONES:

___________, SONORA; A____________ DE__________ DEL 200__ EL SUPERVISOR(A)

___________

(ENERO-JUNIO)

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

Folio No.

ANAEXO: No. 10-A FCA1

REGISTRO DE ASISTENCIAS DE PERSONAL DOCENTE AÑ O ESCOLAR_______________________

ESCUELA SECUNDARIA____________________________________ CLAVE________________ TURNO______________________

__________________________ A ________ DE _____________________ DE _________________

HORA DE HORA DE

ENTRADA SALIDA 1 2 3 4 5 6 7 8 9 No P IM FJ FI RT

1 1

2 2

3 3

4 4

5 5

6 6

7 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

CLAVES PARA INCIDENCIA

P= TIPO DE PERMISO (E) ECONOMICO, (AP) ASUNTOS PERSONALES Y (FG) FAMILIARES GRAVES IM= INCAPACIDAD MEDICA

FJ= FALTAS JUSTIFICADAS FI= FALTAS INJUSTIFICADAS RT= RETARDOS

RESPONSABLE O CUSTODIO Vo. Bo. DIRECTOR

OBSERVACIONESHORAS TRABAJADAS INCIDENCIAS

No NOMBRE FIRMA

SECRETARIA DE EDUCACION Y CULTURA

UNIDAD DE CONTROL INTERNO

ANEXO: No. 10 FCA2

REGISTRO DE ASISTENCIAS DE PERSONAL DOCENTE Y ADMINISTRATIVO AÑ O ESCOLAR___________________

ESCUELA_____________________________________________ TURNO________________________

_____________________________ A _______ DE ______________________ DE _______

HORA DE HORA DE

ENTRADA SALIDA P IM FJ FI RT

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

NOTA: FORMATO VALIDO PARA ESCUELAS:

PREESCOLAR, PRIMARIA, ESPECIAL Y TELESECUNDARIA

Y PERSONAL ADMINISTRATIVO DE NIVEL SECUNDARIA

CLAVES PARA INCIDENCIAS

P =TIPO DE PERMISO (E) ECONOMICO, (AP) ASUNTOS PERSONALES Y (FG) FAMILIARES GRAVES IM = INCAPACIDAD MEDICA

FJ = FALTAS JUSTIFICADAS FI = FALTAS INJUSTIFICADAS RT = RETARDOS

RESPONSABLE O CUSTODIO Vo. Bo. DIRECTOR

OBSERVACIONESINCIDENCIAS

No NOMBRE PUESTO FIRMA FIRMA